株式会社三菱ケミカルホールディングス 2021年3月期第3四半期決算説明会

三菱ケミカルHD、3Qは減収減益 新型コロナの影響を大きく受けコア営業利益は前期比−37%で着地

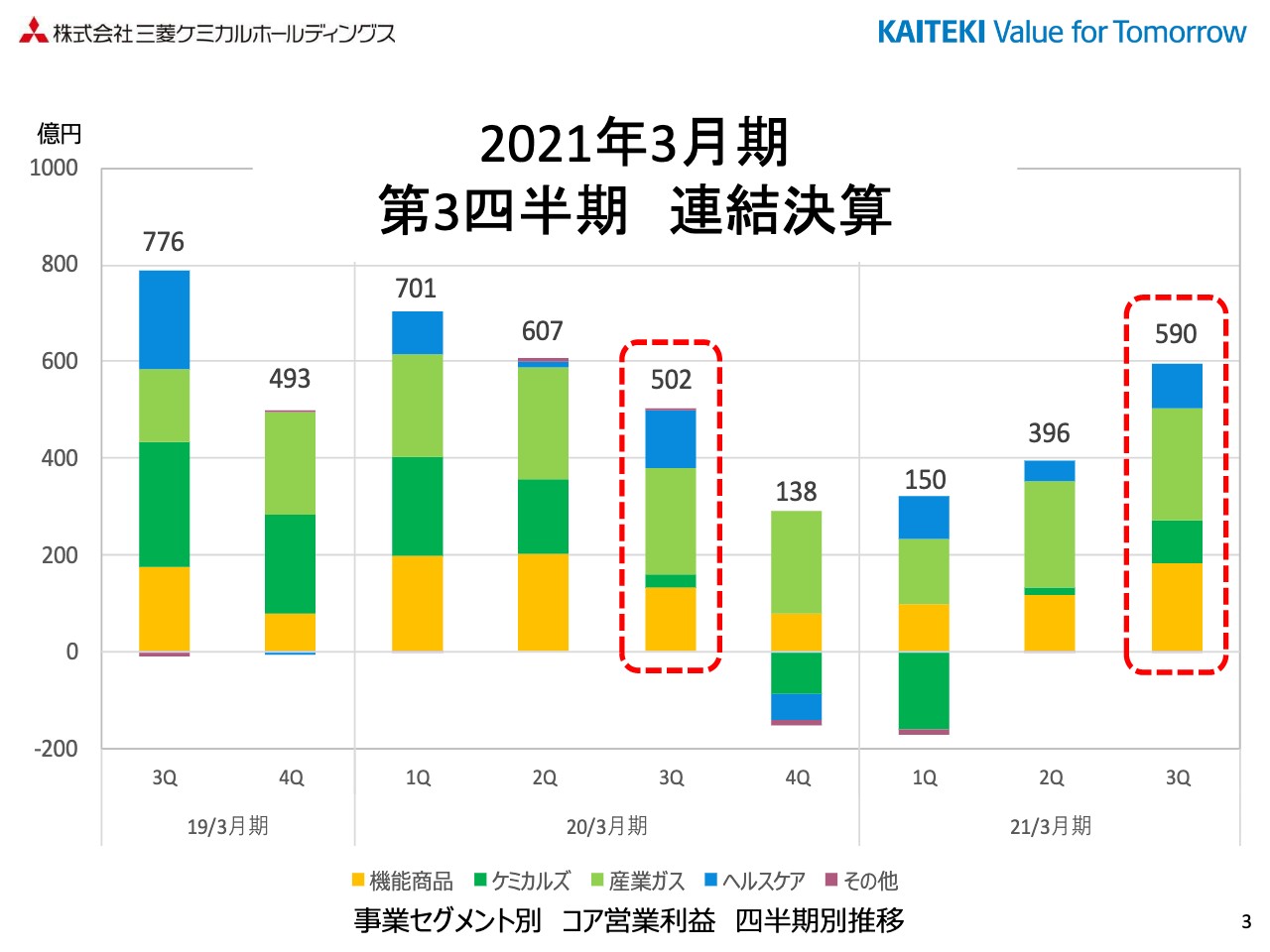

2021年3月期 第3四半期 連結決算

粕渕幹雄氏:経営管理室の粕渕でございます。では、さっそく説明に入らせていただきます。コア営業利益の四半期別の推移を載せております。一昨年の19年3月期の第3四半期からの推移でございます。

今期につきまして、21年3月期ですけれど、新型コロナウイルス感染拡大の影響により、第1四半期150億円、第2四半期が396億円ということで利益が抑えられてまいりました。

ただ、秋口から自動車の生産が前年並み、あるいは、それ以上に回復してきたことなどにより、全般的な需要が10月以降想定を上回るレベルに戻ってまいりました。

当第3四半期は590億円ということで、前年同四半期の502億円を大きく上回る結果となりました。以下、決算資料の数値、9ヶ月累計で主にご説明いたしますが、特にコア営業利益につきましては第3四半期3ヶ月の水準も合わせてご説明をさせていただきます。

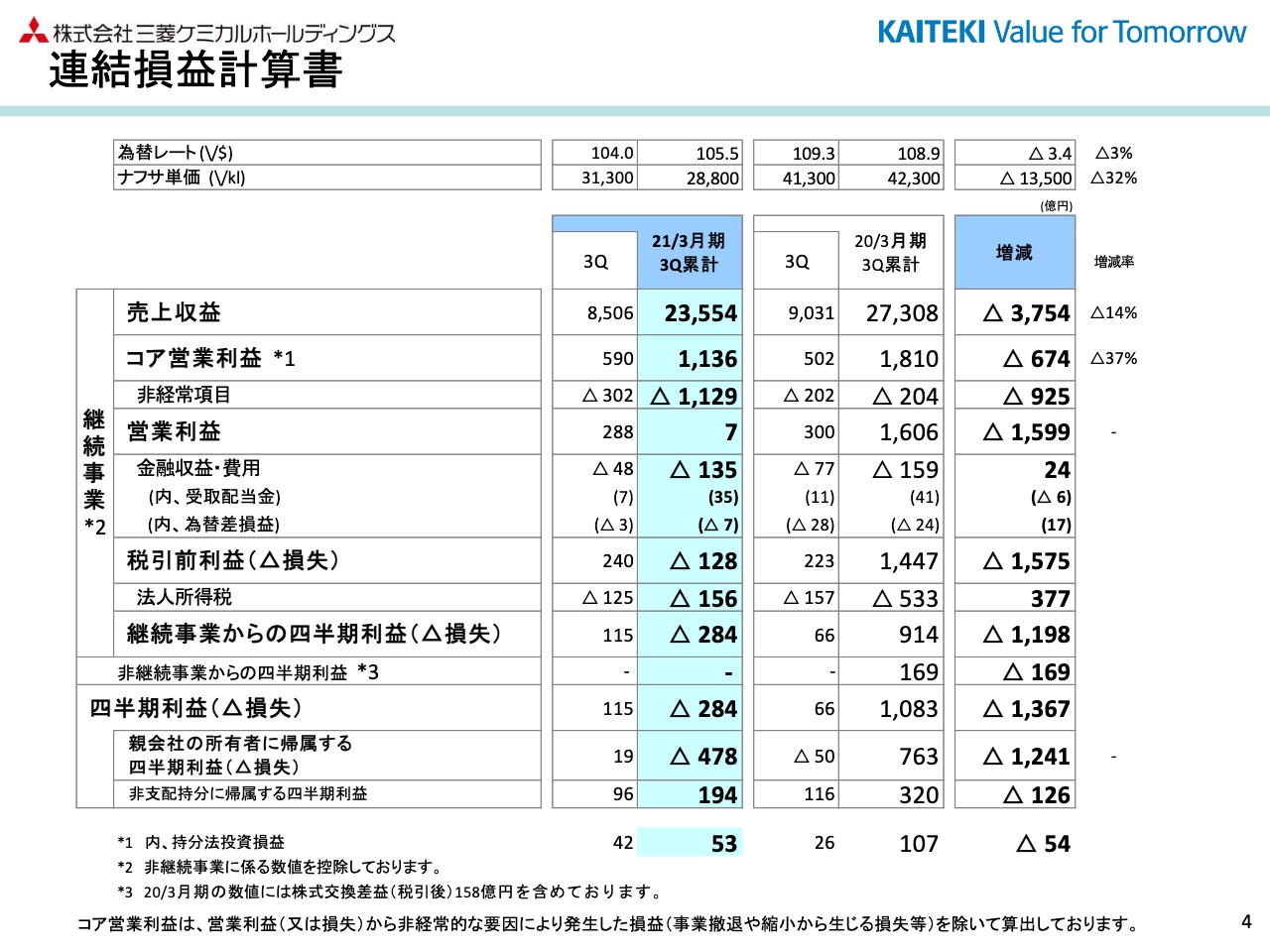

連結損益計算書

では、連結損益計算書をご覧ください。為替レートは105円50銭で、3パーセントほど対前期円高となりました。ナフサは2万8,800円パーキロリッターということで、対前期32パーセントのナフサ安でございました。

売上収益は2兆3,554億円と、3,754億円の減収となりました。減収の要因といたしまして、数量要因では2,200億円程度の減収。これはヘルスケア以外、主に上半期にコロナの影響を大きく受けたということでございます。

単価要因でも、第2四半期までのケミカルズでの市況の悪化が大きく響きまして、1,400億円ほどマイナスと、減収となっております。残り200億円程度、為替によるマイナスがございました。

コア営業利益は累計で1,136億円ということで、対前期674億円の減益となりました。当第3四半期3ヶ月間では88億円の増益となります。のちほど、説明をさせていただきます。

非経常項目は1,129億円の費用となりました。当第3四半期におきまして、第2四半期の決算の際にもご説明させていただきましたが、MMA、米国ボーモント工場の閉鎖の意思決定に伴いまして、236億円の費用を計上いたしました。その結果、営業利益は9ヶ月の累計で黒字の7億円ということになりました。

金融収益・費用につきましては、金利の低下及び為替差損益の改善により24億円ほど費用が減少いたしました。135億円の費用。また、税引前損失で128億円となりました。

法人所得税156億円の費用となっておりますが、前四半期までと同様ですが、継続的に赤字を出している開発の会社等、繰延税金資産が計上できないということで、税効果が計上されていないといったことにより、費用が残っております。

継続事業からの四半期損失が284億円、ボトムラインであります親会社の所有者に帰属する四半期損失が478億円ということで、対前期1,241億円の悪化となりました。

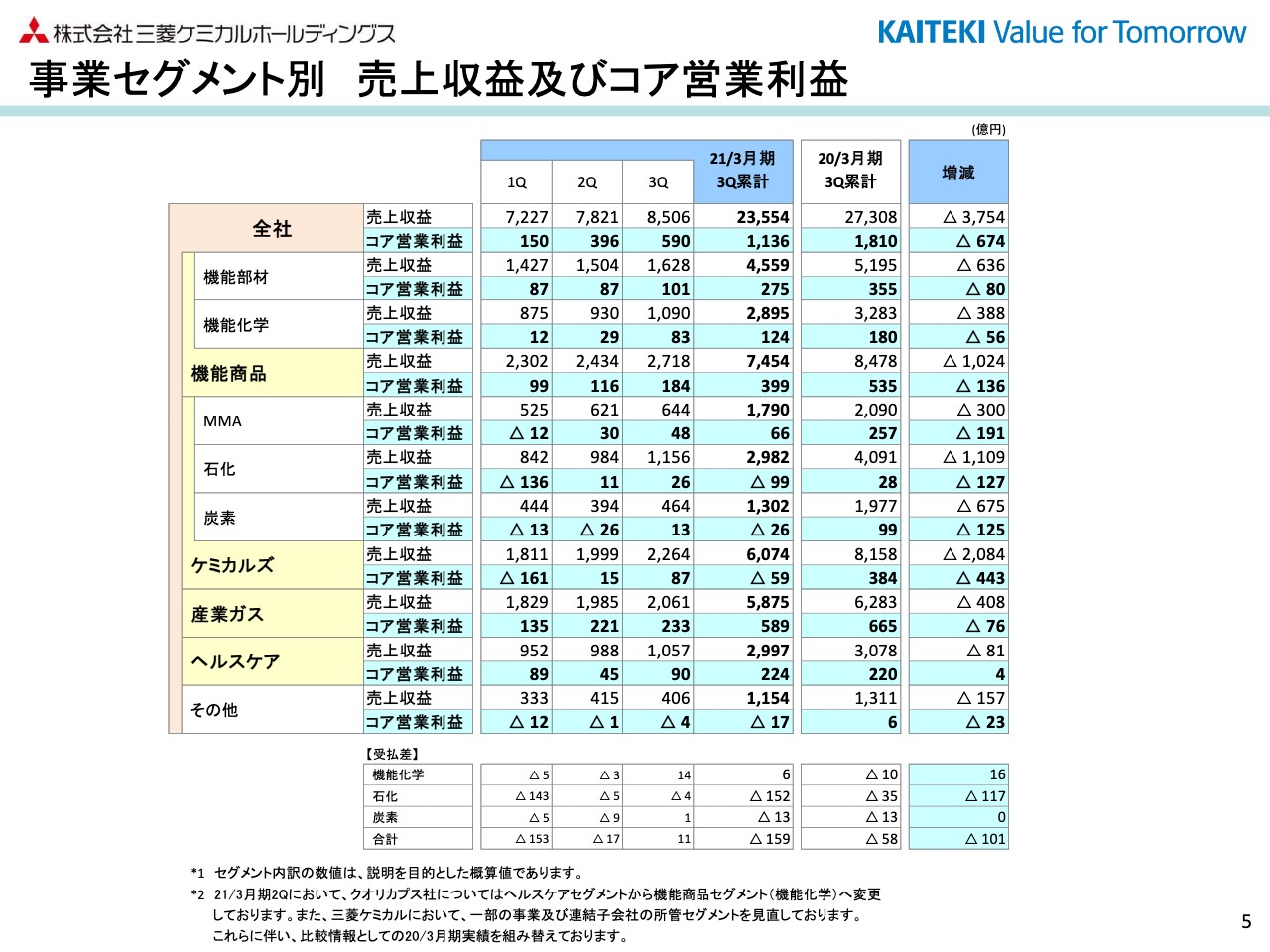

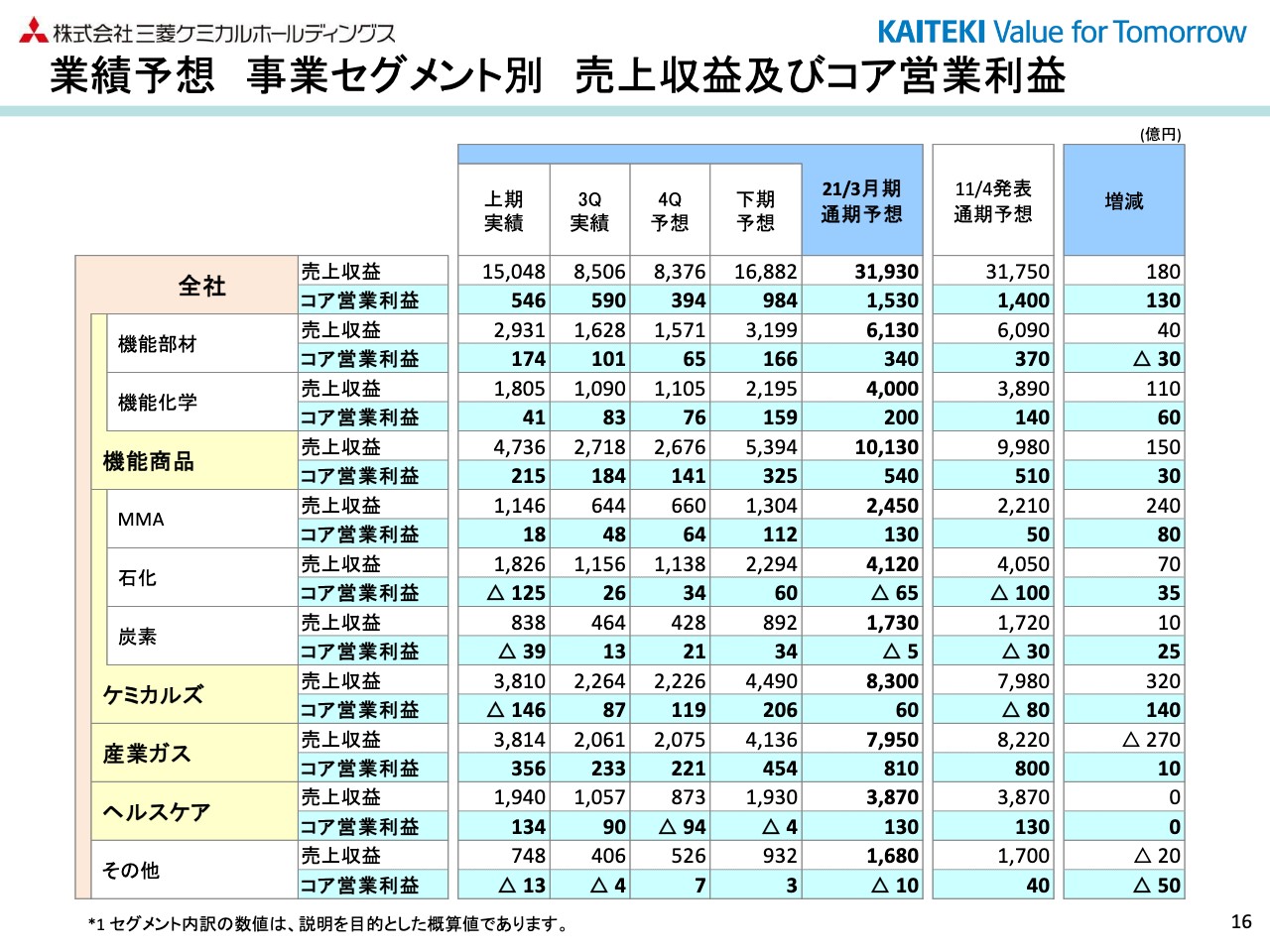

事業セグメント別 売上収益及びコア営業利益

各事業のコア営業利益の、第2四半期から第3四半期にかけての動きについてご説明をさせていただきます。

まず、機能部材につきましては、第2四半期87億円から第3四半期は101億円ということで、14億円の増益となりました。10月に米国のジェレスト社を買収いたしました。

その際の買収関連の経費、支出、及び投資差額の配分手続きの中で、棚卸資産にアロケートする部分がございまして、売上原価が増加すると。こういった一時的な費用増が約20億円程度ございました。

一方、高機能エンジニアリングプラスチック、あるいはアルミナ繊維といったところで、自動車関連の需要回復に伴う増販がございました。また、光学フィルムも販売好調で増販となったということで、M&Aに関連する一時的な費用増加をカバーして増益となりました。

機能化学につきましては、エンジニアリングポリマーズのフェノールポリカチェーンにおける製品スプレッドの改善と。に加えまして、パフォーマンスポリマーズの機能性樹脂、機能化学品のコーティング材、電池材料といったところ、自動車関連需要の回復による増販もあり、第3四半期は第2四半期から54億円増益となる83億円の実績となりました。

MMAにつきましては、欧米でプラントの定修がございましたが、アジアの市況、第2四半期1,371ドルから第3四半期は1,589ドルに回復したといったことで、第2四半期から18億円改善となる48億円となりました。

石化は第3四半期26億円ということで、第2四半期から15億円ほど増益となりました。韓国、日本でトラブルがございましたオレフィン等、石化基礎製品の市況が全般的に高騰したことなどが主な理由でございます。

炭素につきましては、第2四半期26億円の赤字でした。が、輸出コークス、スプレッドの改善しております。及び、国内につきましても、鉄鋼業界の復調ということで、販売が回復しつつあるといったことで、第2四半期から39億円改善し、13億円の黒字となりました。

産業ガスは経済活動の再開に伴い、12億円程度第2四半期から改善し、第3四半期は233億円となっております。

ヘルスケアにつきましては、国内医療用医薬品の増収、その他により、第2四半期から45億円増益となり、第3四半期は90億円となりました。また、その他は第2四半期と大きな変動はなく、4億円のマイナスでございました。

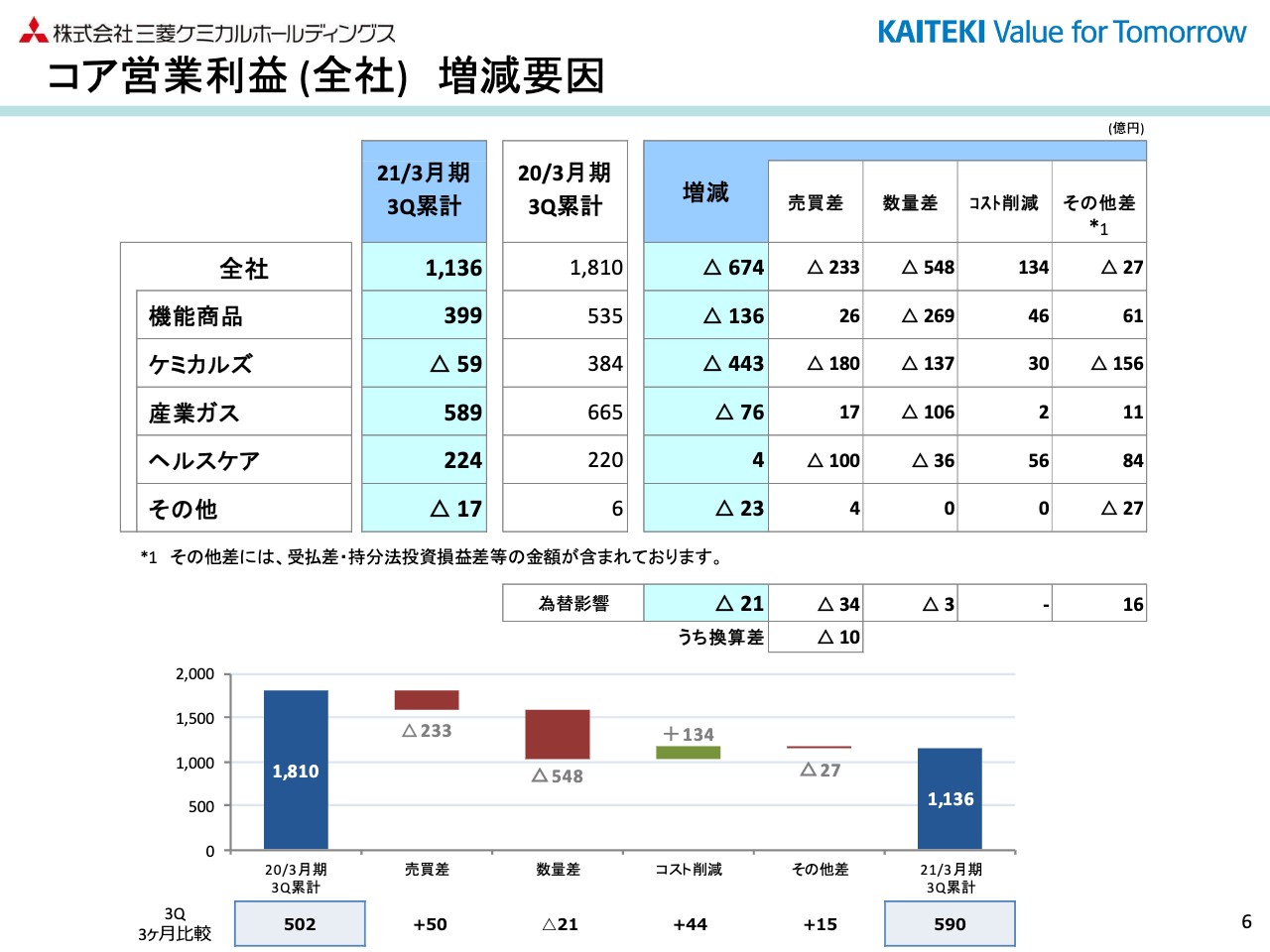

コア営業利益 (全社) 増減要因

コア営業利益の増減要因でございます。対前期674億円の減益となっております。売買差233億円のマイナスにつきましては、ケミカルズのMMA及び炭素製品で180億円のマイナス、ヘルスケアの薬価改定等で100億円のマイナスが主なものでございます。

数量差はすべてのセグメントでマイナスとなり、548億円の悪化となりました。コスト削減は第3四半期で44億円を積み上げ、累計で134億円のプラスとなりました。

その他はマイナス27億円ですが、この中に受払差、それから持分法投資損益の差が含まれてございます。受払差がマイナス101、持分法投資損益でマイナス54と、これを除きますとプラス128億円ということで、これは主に、経費、固定費が未消化となったことによるものでございます。

以上、9ヶ月の累計での要因でございますが、下の棒グラフの、また1番下のところに10-12月、3ヶ月での数字を記載しております。

前期502から590億円ということで88億円の増益ですが、ケミカルズの製品市況改善等で売買差が50億円のプラス、数量差はマイナスでございますが、コスト削減も積み上げ、増益となりました。

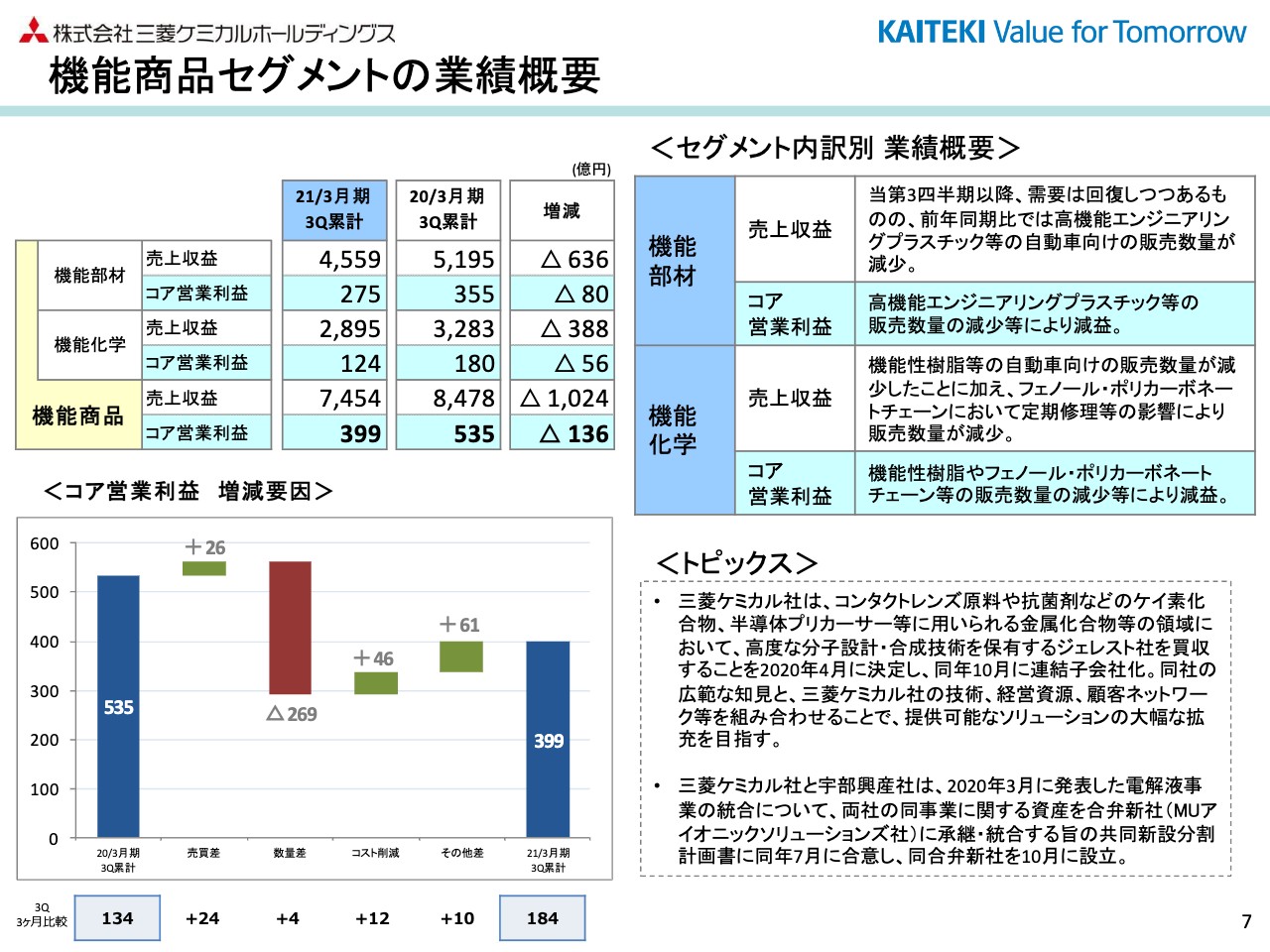

機能商品セグメントの業績概要

機能商品セグメントの概況でございます。機能部材につきましては、第3四半期累計で減収減益となりました。

自動車用途を中心に、足元では需要が回復しておりますが、累計では高機能エンジニアリング成形部品の販売が減少したことなどにより、売上収益、コア営業利益ともに減少いたしました。

機能化学につきましても、累計では機能性樹脂等の自動車向けの販売数量が減少した。及び、上期のフェノール・ポリカーボネートチェーンの茨城事業所の定期修理の影響といったことで、減収減益となりました。

ただ左下、コア営業利益の増減要因のグラフの欄外に、当第3四半期のみの数字を記載しております。10-12月の3ヶ月におきまして、134から184億円ということで50億円の増益となっております。

足元で需要が回復し、数量差で対前期プラスと。また、売買差につきましても、フェノールポリカチェーンの市況上昇といったことでプラス24億円となっておりまして、上半期から基調が変わってきております。

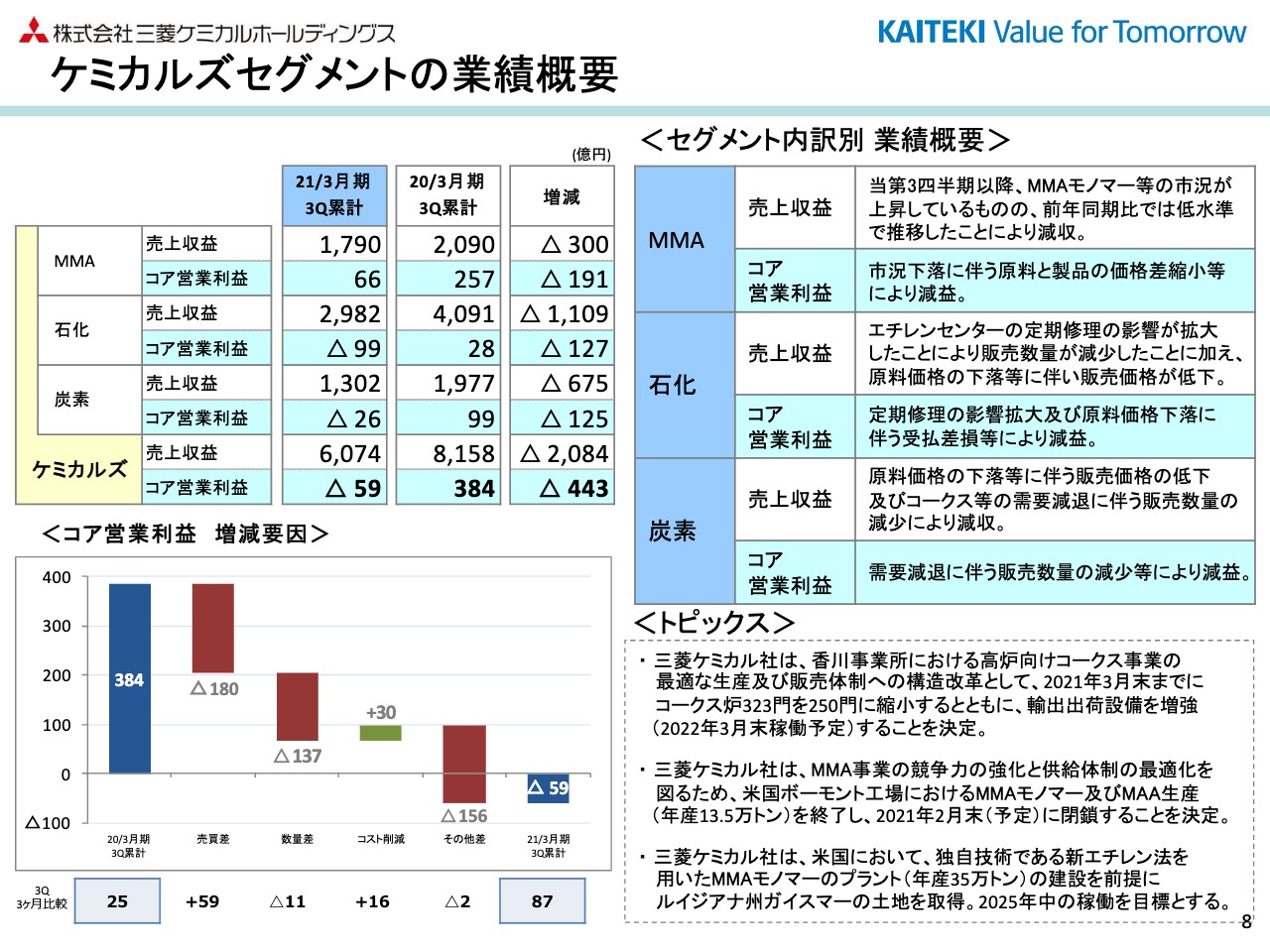

ケミカルズセグメントの業績概要

続きましてケミカルズセグメントです。MMAは、第3四半期累計で66億円ということでございます。前期比較で大幅減収減益ですが、アイシス、アジアアイシスにつきまして、第1四半期1,340ドル、第2四半期1,371ドル、第3四半期1,589ドルということで回復しており、第3四半期の3ヶ月としては対前期増益となっております。

石化につきましても、累計では第1四半期の定期修理、及び原料価格下落の影響が大きく残り、減収減益となりましたが、当第3四半期におきましてはオレフィンの市況高騰によるプラスもあり、やはり対前期で増益となっております。

炭素につきましても、累計では原料価格の下落等に伴う販売価格の低下、また、コークス及び黒鉛電極向けのニードルコークスの需要減退による販売数量の減といったことで、減収減益となりました。

ただ一方、当第3四半期におきましては、コークス、輸出のスプレッド改善もあり、ほぼ前期並みとなっております。

棒グラフの下に記載しましたように、ケミカルズ全体では3ヶ月で25億円から87億円ということで、売買差を中心に62億円の改善となりました。

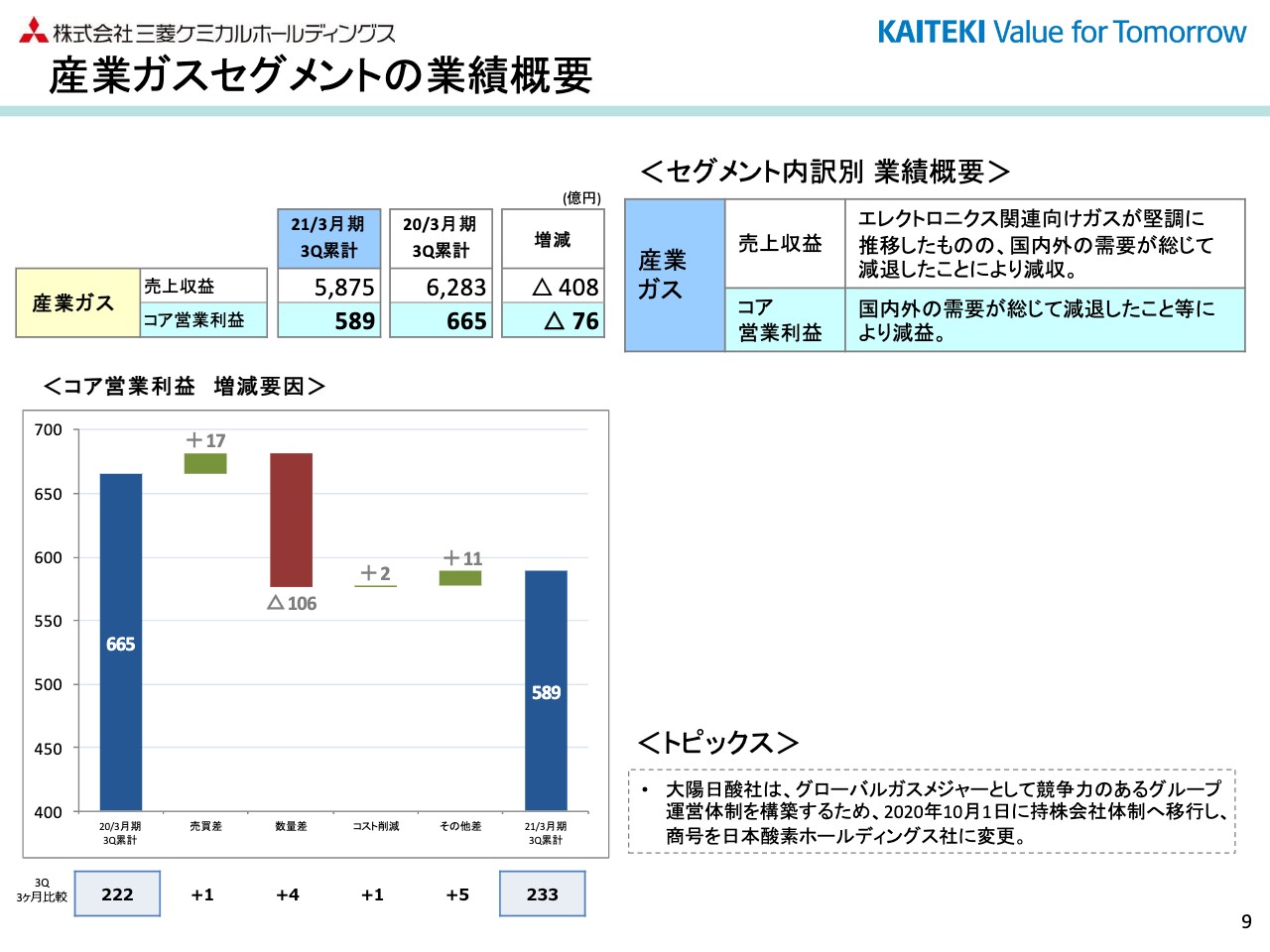

産業ガスセグメントの業績概要

続きまして産業ガスセグメントでございます。コア営業利益、第1四半期135億円、第2四半期221億円、第3四半期で233億円ということで、四半期ごとに回復をしてきております。

第1四半期の悪化が大きく、累計では対前期76億円の悪化となりましたが、当第3四半期では11億円の増益となりました。

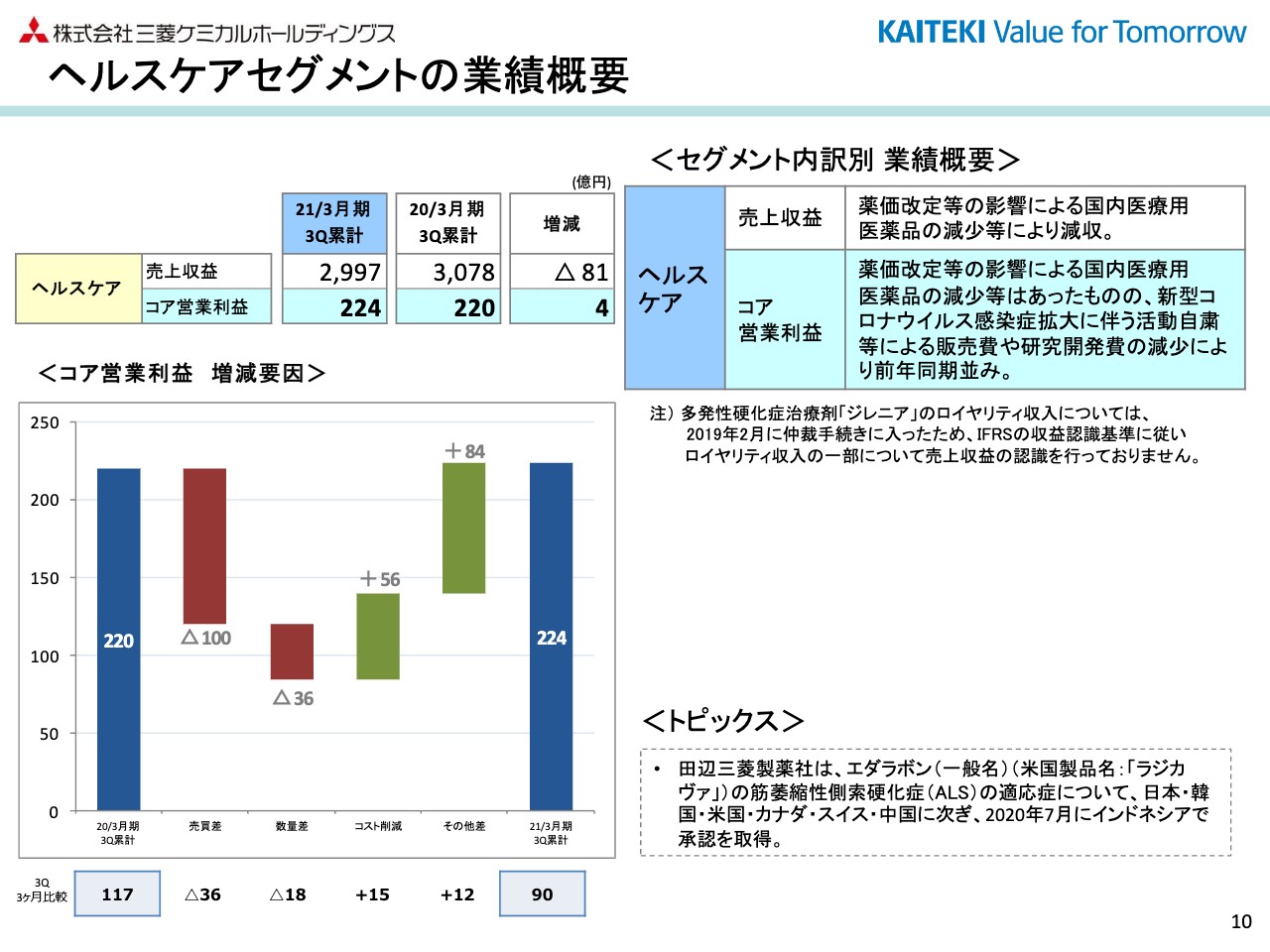

ヘルスケアセグメントの業績概要

ヘルスケアセグメントです。累計で224億円のコア営業利益でございました。薬価改定の影響による、国内医療用医薬品の減少等により売上収益減収となりましたが、コロナウイルス感染拡大の影響で販売費、RD費用が減少したということで、コア営業利益はほぼ前期並みとなりました。

当第3四半期の前期対比につきましては、薬価改定の影響等で27億円の悪化となっております。

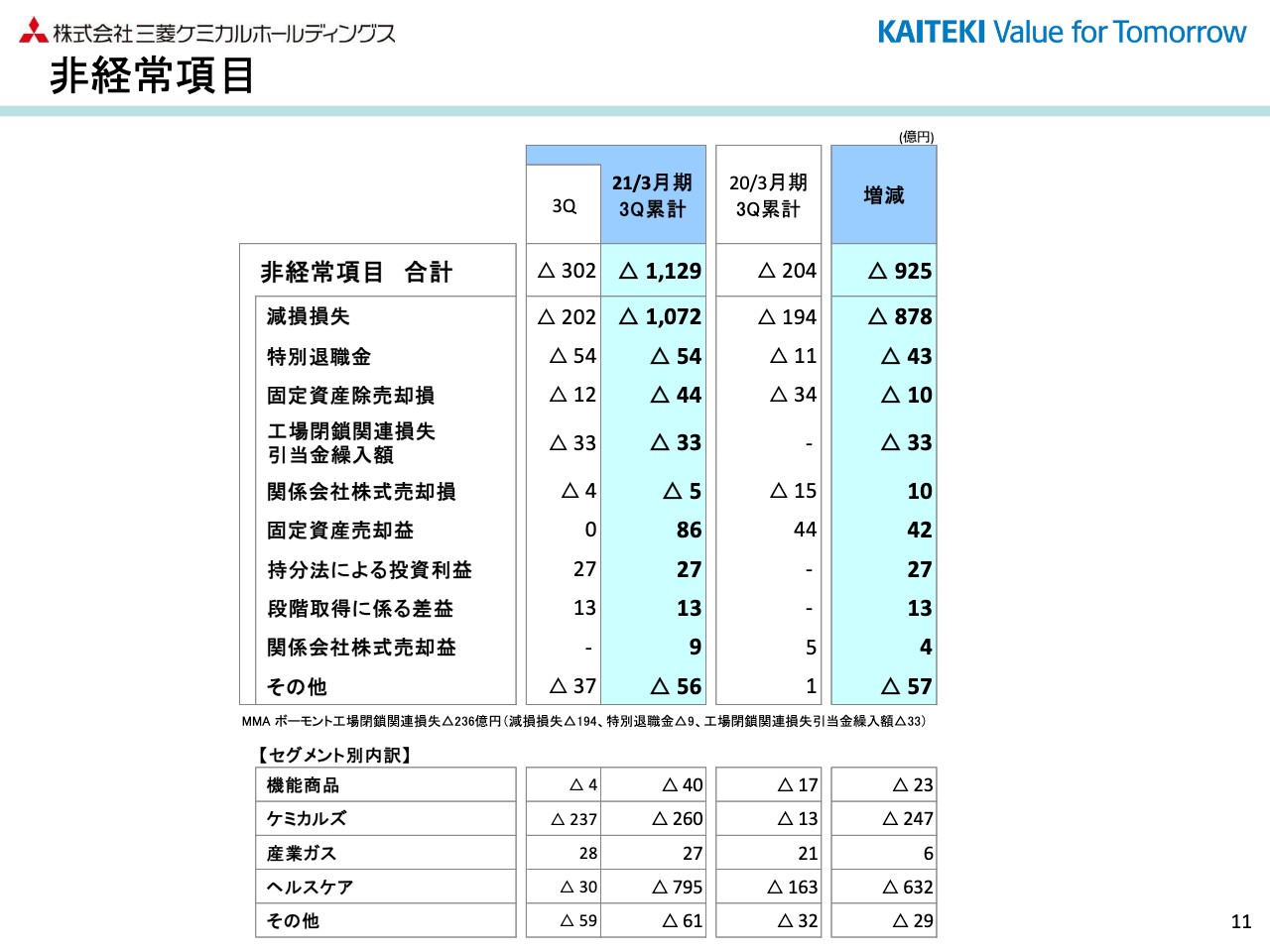

非経常項目

次に、非経常項目でございます。当第3四半期で計上しました302億円の費用のうちの主なものは、冒頭申し上げましたとおり、MMAの米国ボーモント工場の閉鎖にかかる費用でございます。注記しておりますが、いくつかの費用に分かれておりますが、減損損失、退職金、それから、その他の関連損失引当を合わせて合計で236億円を計上しております。

また、三菱ケミカルのキャリアチェンジ・サポート・プログラムにかかる費用43億円が、特別退職金の中に含まれております。

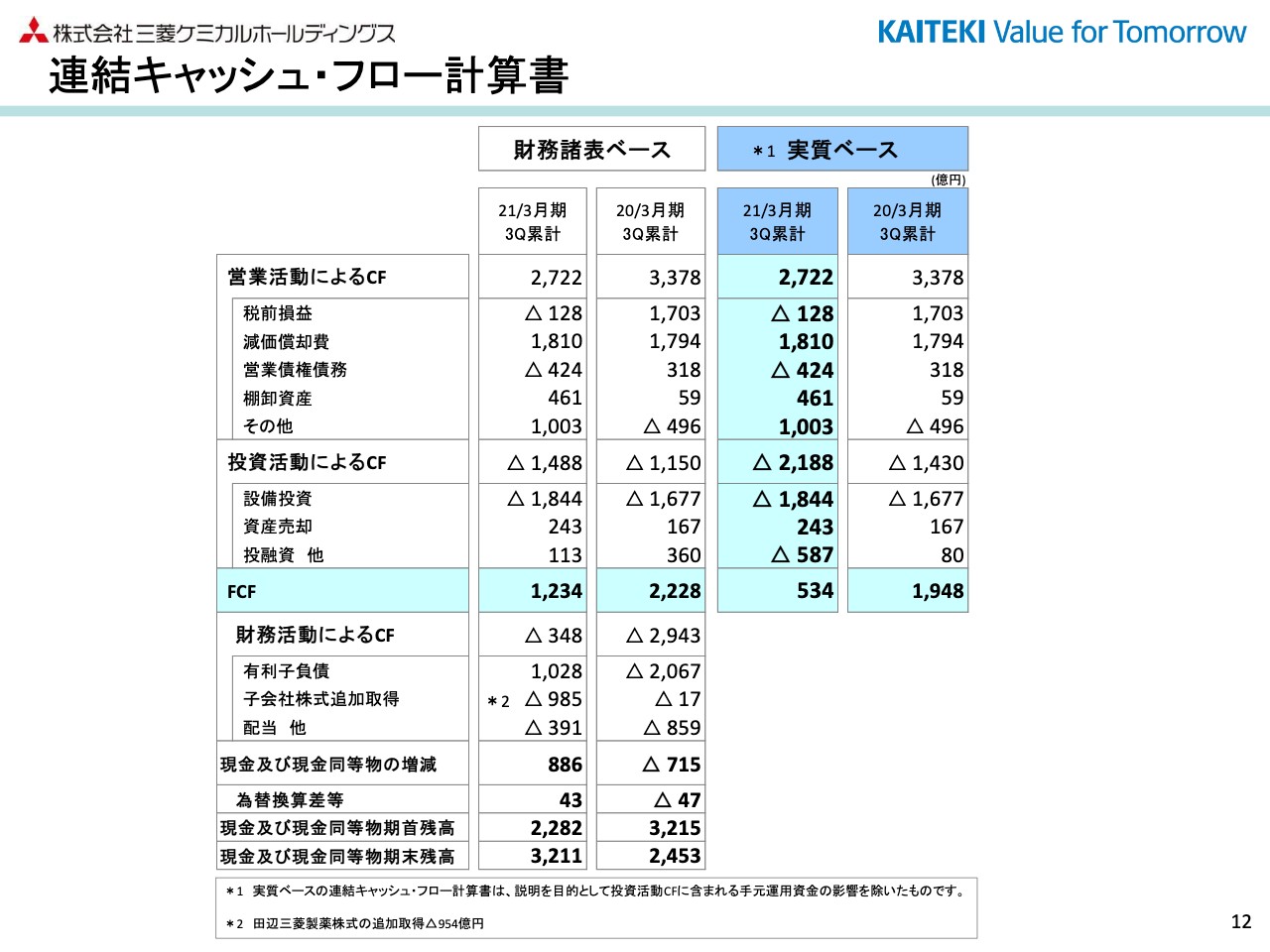

連結キャッシュ・フロー計算書

連結キャッシュ・フロー計算書です。右側の実質ベースでご説明をいたします。

営業活動によるキャッシュ・フローは、第1四半期701億円、第2四半期932億円、第3四半期が1,089億円ということで、毎四半期着実に増加してまいりました。累計で2,722億円となっております。

投資活動によるキャッシュ・フローは、第3四半期のジェレスト社の買収を含めまして2,188億円のキャッシュアウトということで、合計のフリー・キャッシュ・フローでは534億円のキャッシュインとなっております。

財務活動によるキャッシュ・フローですが、前四半期までにもご説明いたしましたが、田辺三菱製薬の100パーセント化に伴う追加支出が954億円、4月にございました。

一方で、コロナに伴う資金の状況の安定化を目指して、1,000億円程度の手元資金の積み増しをしたこともあり、有利子負債が増加いたしました。現金及び現金同等物は3,211億円の残高となっております。

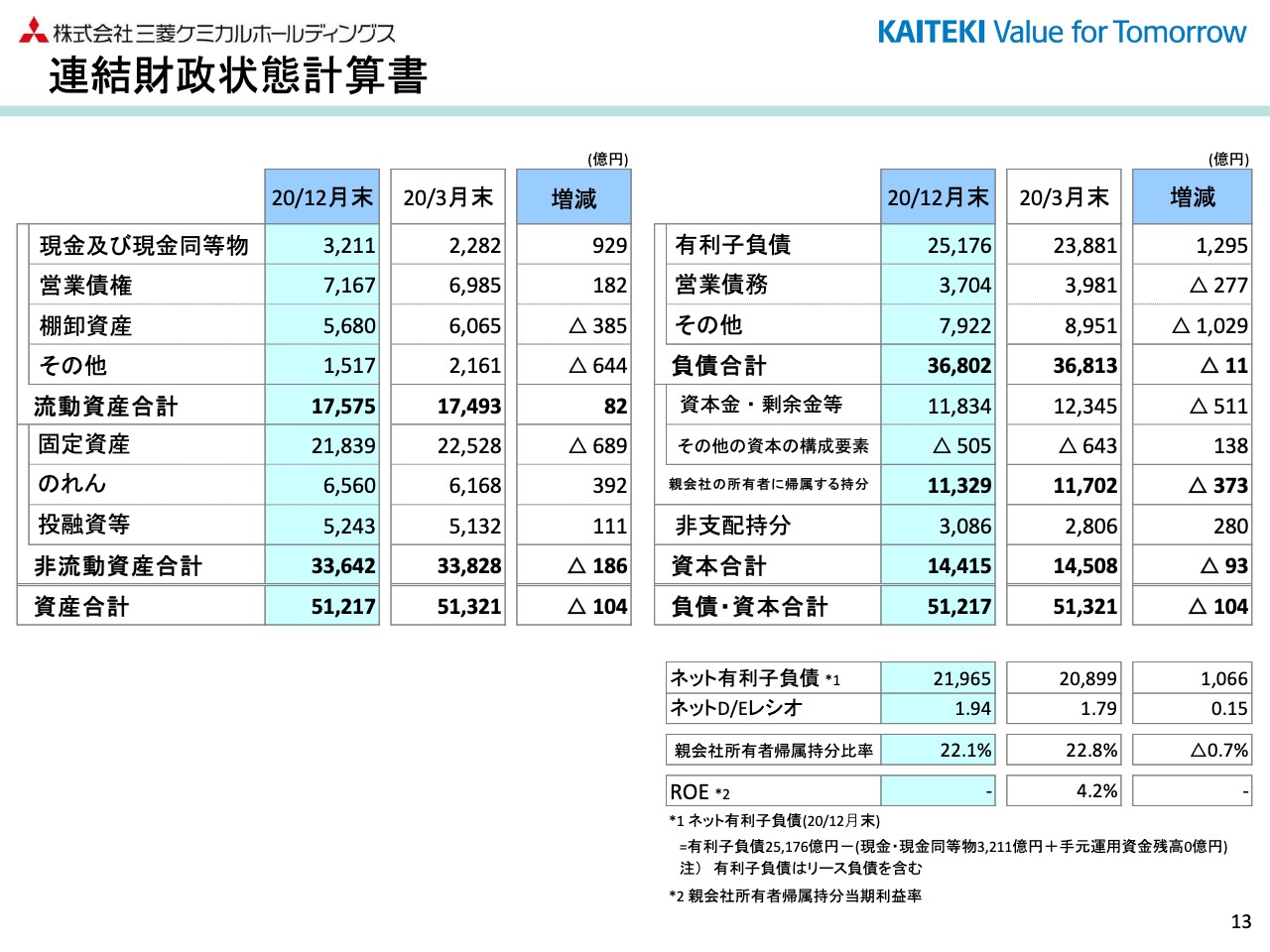

連結財政状態計算書

連結財政状態計算書でございます。12月末総資産は5兆1,217億円ということで、前期末から104億円の減少。ほぼ前期末並みとなりました。

第2四半期、ニューロナームの無形資産の減損損失845億円を計上いたしましたが、当第3四半期にジェレスト社買収による資産の増があり、また、為替がユーロ高・円安に動いたため、総資産に与える影響が370億円ほど増加にありました。これらによって相殺をしております。

右下、ネット有利子負債につきましては2兆1,965億円。ネットD/Eレシオで1.94倍となり、自己資本比率は22.1パーセントということで、9月末とほぼ変わらない水準となっております。

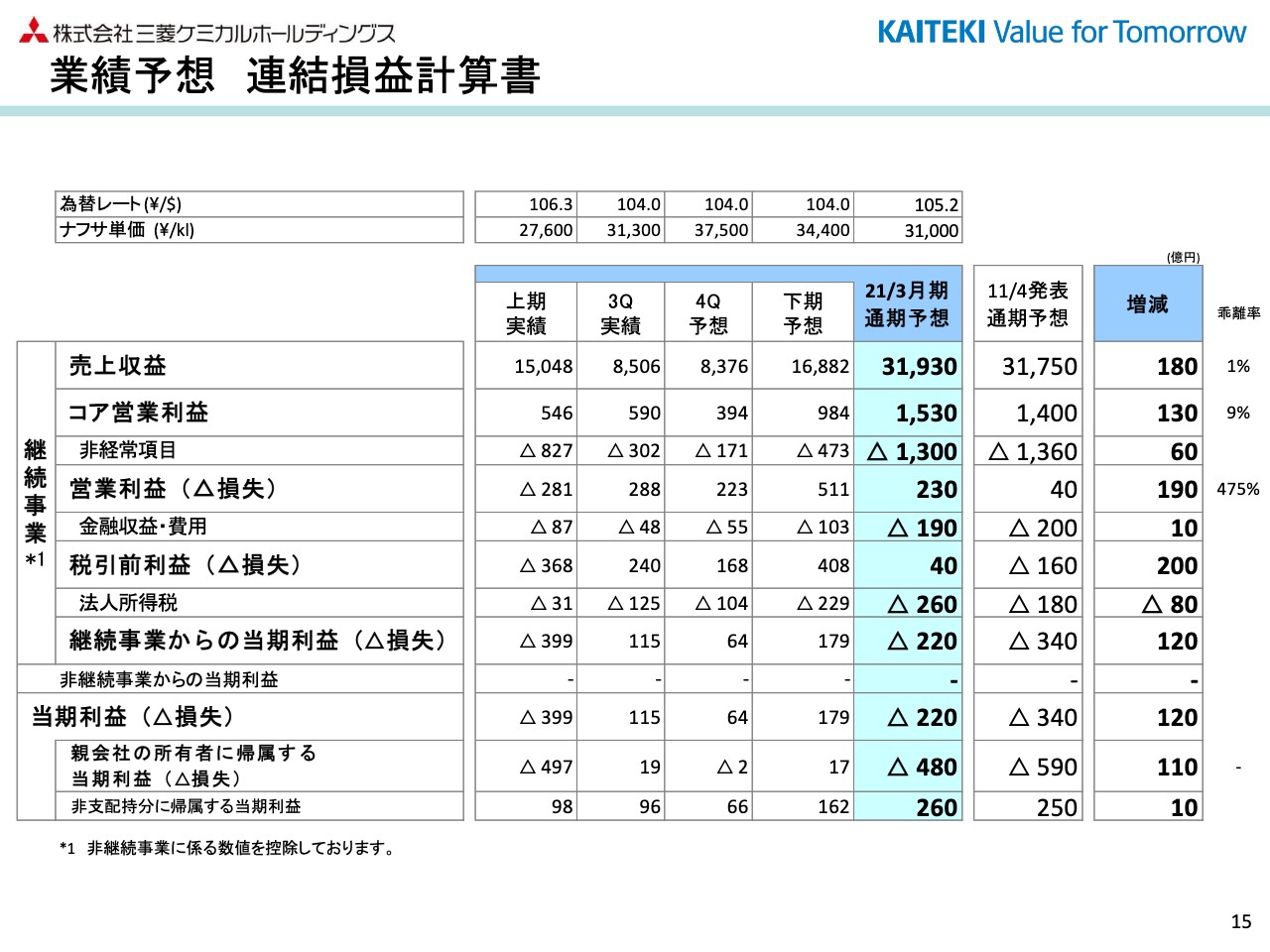

業績予想 連結損益計算書

最後に、通期業績予想の修正につきまして、ご説明をいたします。まず、連結損益計算書でございます。第4四半期の為替レートは104円、ナフサは3万7,500円パーキロリッターで見込んでおります。

売上収益は通期で3兆1,930億円、コア営業利益は1,530億円ということで、コア営業利益は前回予想から130億円の改善を見込んでおります。内訳は後ほどご説明いたします。

非経常項目は1,300億円の費用ということで、前回予想から60億円程度費用の見込みを減らしております。こちら、先ほど申し上げました三菱ケミカルのキャリアチェンジ・サポート・プログラムに関する費用。前回100億円程度見ておりましたが減少したといったこと等が主な理由でございます。

これによりまして、通期の営業利益は230億円ということで、前回予想から190億円の改善。親会社所有者利益は480億円の損失ということで、前回の予想からはボトムラインで110億円改善する見込みでございます。

業績予想 事業セグメント別 売上収益及びコア営業利益

コア営業利益の第4四半期、及び下期予想につきまして、ご説明をいたします。

機能部材につきましては、第3四半期から第4四半期にかけ、光学フィルム、包装フィルムを中心に、春節で不需要期に入るという季節要因がございます。

こういったこと等で36億円の減益を見込み、下期で166億円となる見通しでございます。11月の前回の予想から30億円の減益となりますが、主としてM&A関連の一時的な費用増によるものでございます。

機能化学につきましては、第4四半期で、ほぼ第3四半期並みの76億円を見込み、下期で159億円の見通しでございます。前回予想から60億円の改善となりますが、主にエンジニアリングポリマーズの製品市況の改善によるものです。

MMA、第4四半期のアジアアイシスの市況、1,600ドル程度と見込んでおります。市況は第3四半期と大きく変わりませんが、欧米の定修、これが縮小するといったこと等で16億円改善し、下期を112億円と見込みました。前回予想からは、主に市況の改善により80億円の改善となります。

石化につきましては、第4四半期にかけナフサ上昇に伴う受払差益等を見込んで、第3四半期から若干増益となる34億円。下期は60億円と見ております。前回予想からは、主に市況の改善により増益となる見込みでございます。

炭素につきまして、輸出コークス引き続き好調。また、ニードルコークスにつきましても、最悪期を脱する動きによりまして、第4四半期にかけ若干の改善を見込んでおります。下期は34億円の見通しです。前回予想から、主にコークス輸出のスプレッド改善といったことで25億円の増益となります。

産業ガスにつきましては、通期について、ほぼ前回見込み並み、810億円の予想でございます。ヘルスケアにつきましても、通期で前回予想と同じ130億円を見込んでおります。第4四半期は研究開発費用が集中するといったこと等で、第3四半期からは第4四半期にかけて減益となる見込みでございます。

その他は、第4四半期で7億円、通期でマイナス10億円と見込んでございます。以上、全体としては下期で984億円、通期では1,530億円となり、前回予想から130億円の上振れの見込みとなっております。以上です。私からの説明は以上でございます。

新着ログ

「化学」のログ