第一三共株式会社 2021年3月期第2四半期決算説明会

第一三共、2Qの営業利益は前年比32.1%の減益 原価率は改善するも研究開発投資費用の増加が主因

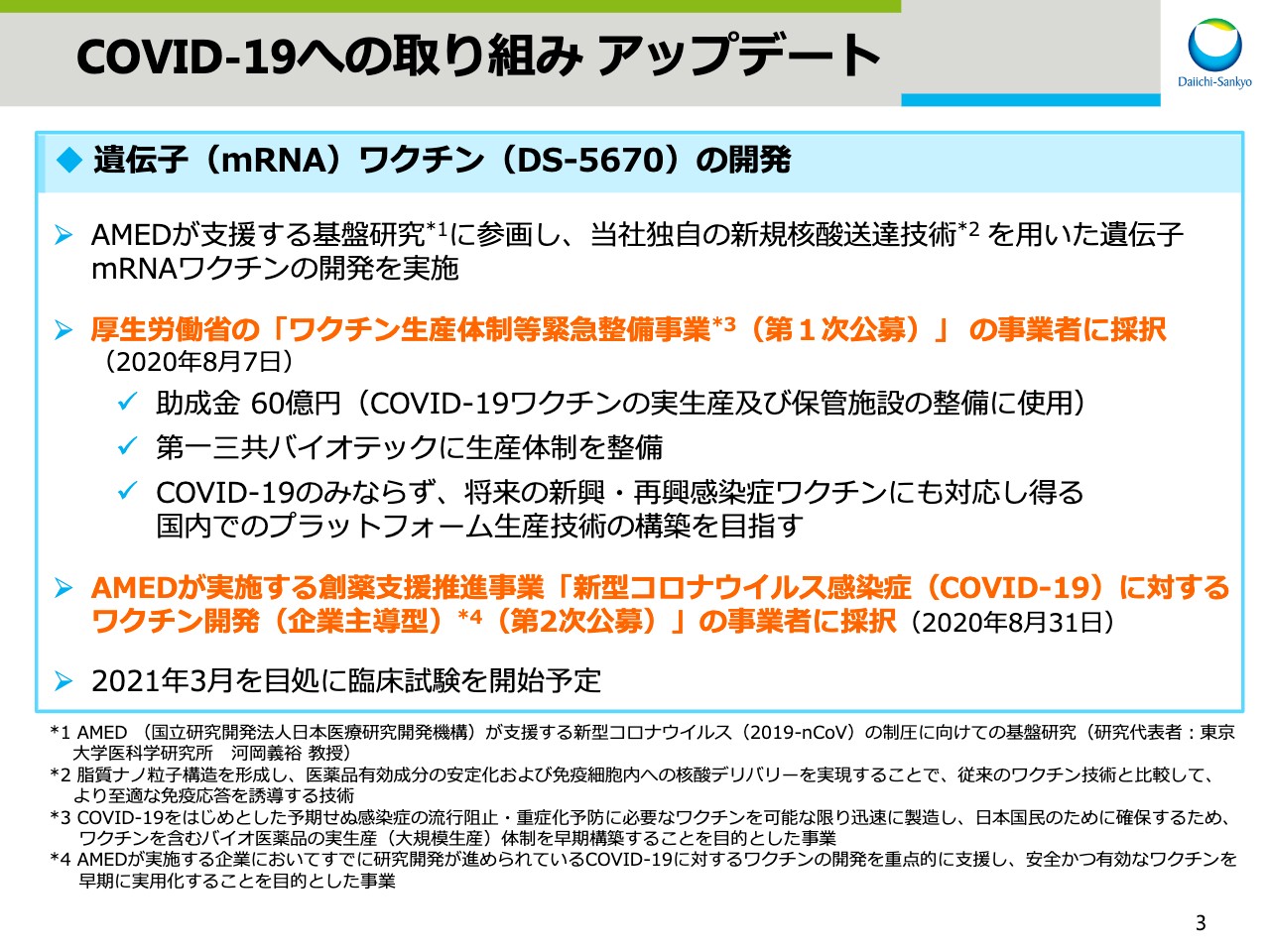

COVID-19への取り組み アップデート

眞鍋淳氏:眞鍋です。本日はご多用のところ、第一三共の決算説明会にご参加いただきありがとうございます。それでは、本日12時30分に発表した2020年度第2四半期決算につきまして、資料に基づき説明させていただきます。

本日の内容ですが、新型コロナウイルス感染症(COVID-19)への取り組み、2020年度第2四半期連結決算、2020年度業績予想、ビジネスアップデートの順番でお話しします。その後、研究開発本部長の高崎から、研究開発アップデートについてお話しします。

スライド3ページでは、COVID-19への取り組みをお示ししています。当社はAMEDが支援する基盤研究に参画し、当社独自の新規核酸送達技術を用いた遺伝子ワクチン「DS-5670」の開発を進めています。8月には厚生労働省のワクチン生産体制等緊急整備事業の事業者に採択されました。

生産機能子会社である第一三共バイオテックに「DS-5670」の生産体制を整備させるとともに、COVID-19のみならず、将来の新興・再興感染症ワクチンにも対応し得る国内でのプラットフォーム生産技術の構築を目指していきます。

さらに、8月末にはAMEDが実施している企業主導型の新型コロナウイルス感染症に対するワクチン開発の事業者に採択されました。安全かつ有効なワクチンを1日でも早くお届けできるよう最優先プロジェクトの1つとして「DS-5670」の開発を進めており、2021年3月を目処に臨床試験を開始することを目指しています。

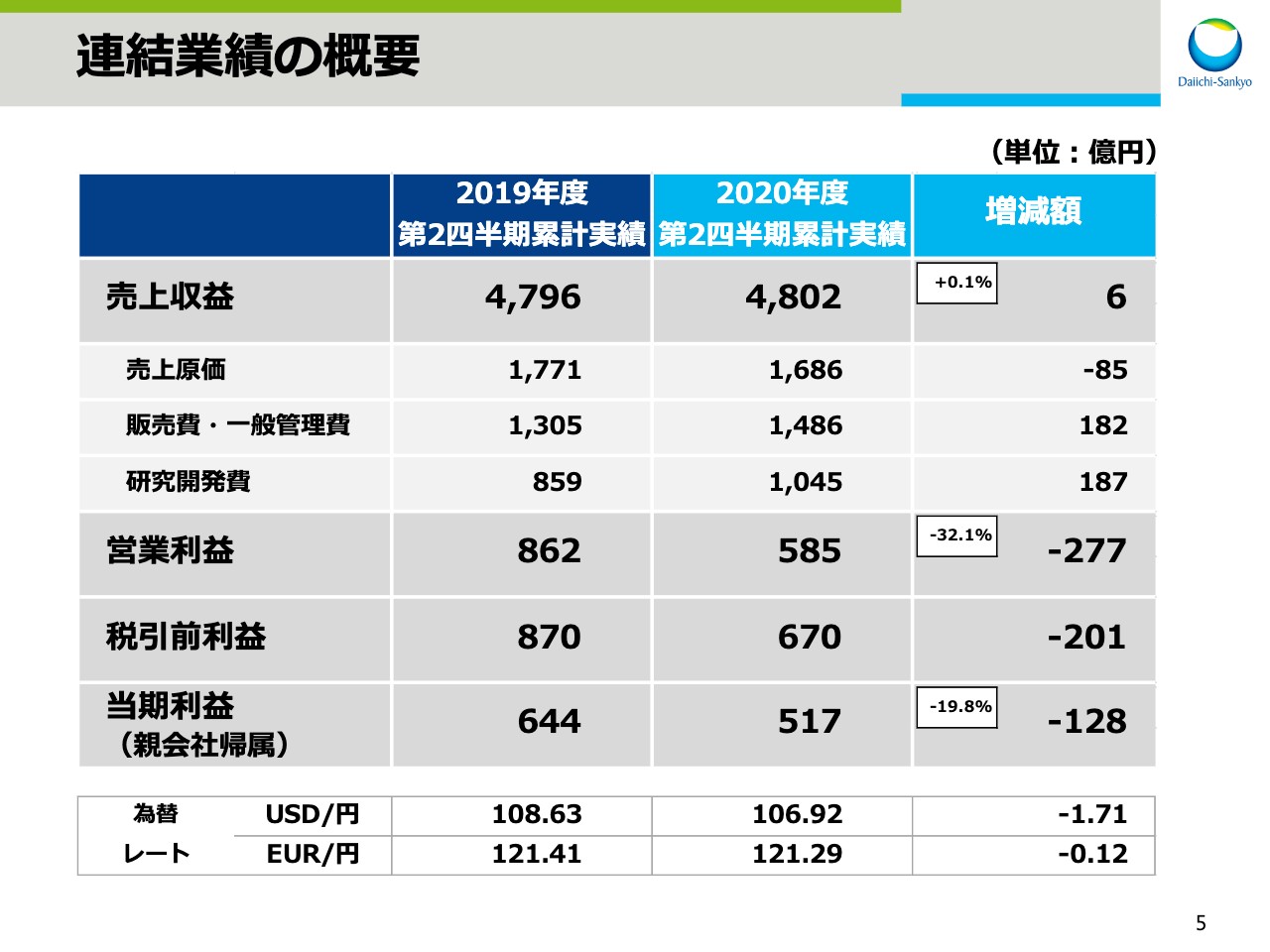

連結業績の概要

次に、2020年度第2四半期連結決算についてお話しします。まず、2020年度第2四半期決算の概要です。

連結売上収益は4,802億円と、前年同期比で6億円、0.1パーセントの増収となりました。売上原価は前年同期比で85億円減、販売費・一般管理費は182億円増、研究開発費は187億円増となりました。

この結果、営業利益は585億円と、前年同期比で277億円、32.1パーセントの減益、税引前利益は、前年同期比で201億円減益の670億円でした。そして親会社帰属の当期利益は517億円と、前年同期比で128億円、19.8パーセントの減益となりました。

為替レートの実績ですが、1ドルは106円92銭となり、前期よりも1円71銭の円高、1ユーロは121円29銭となり、前期よりも12銭の円高となりました。

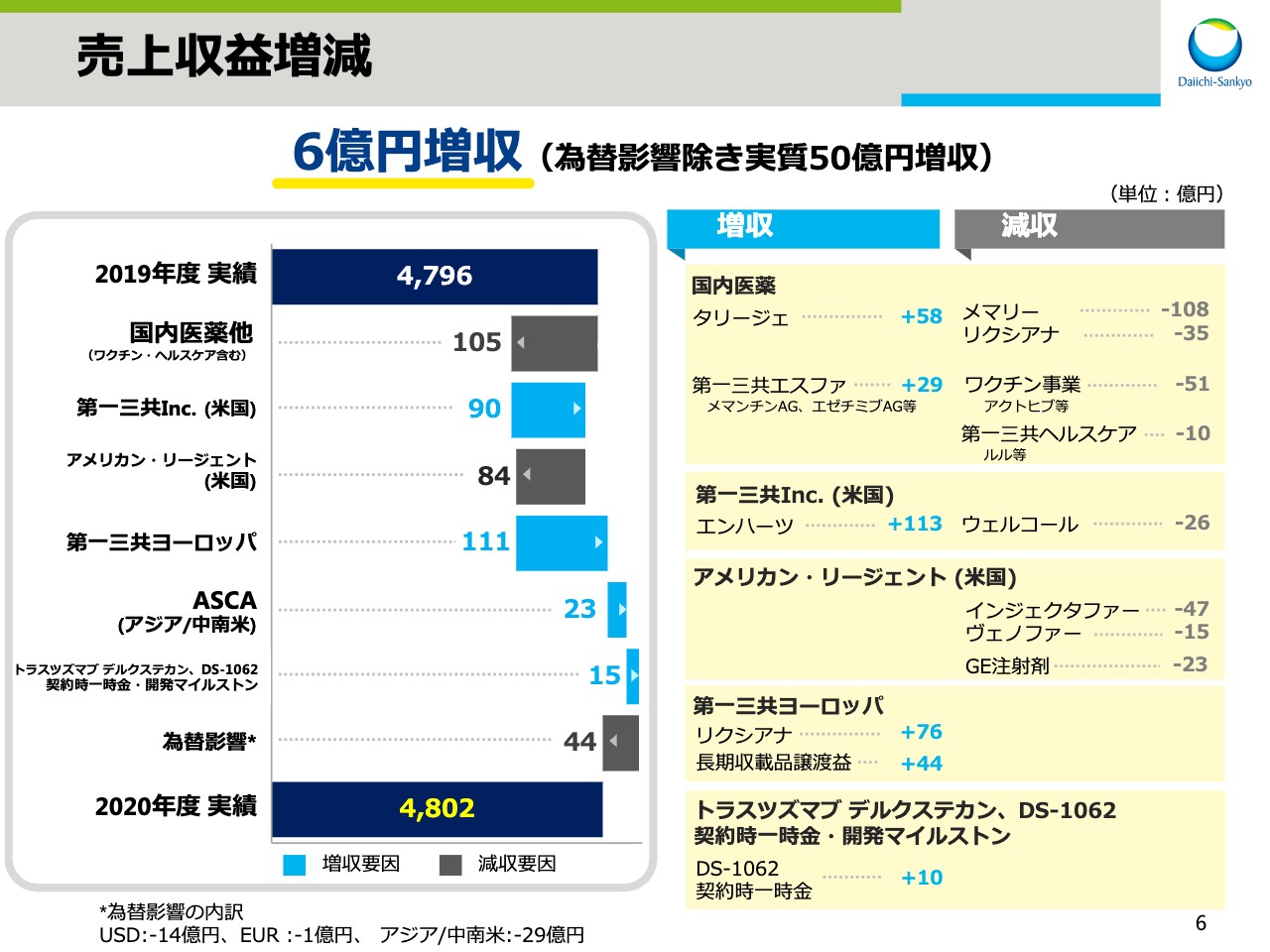

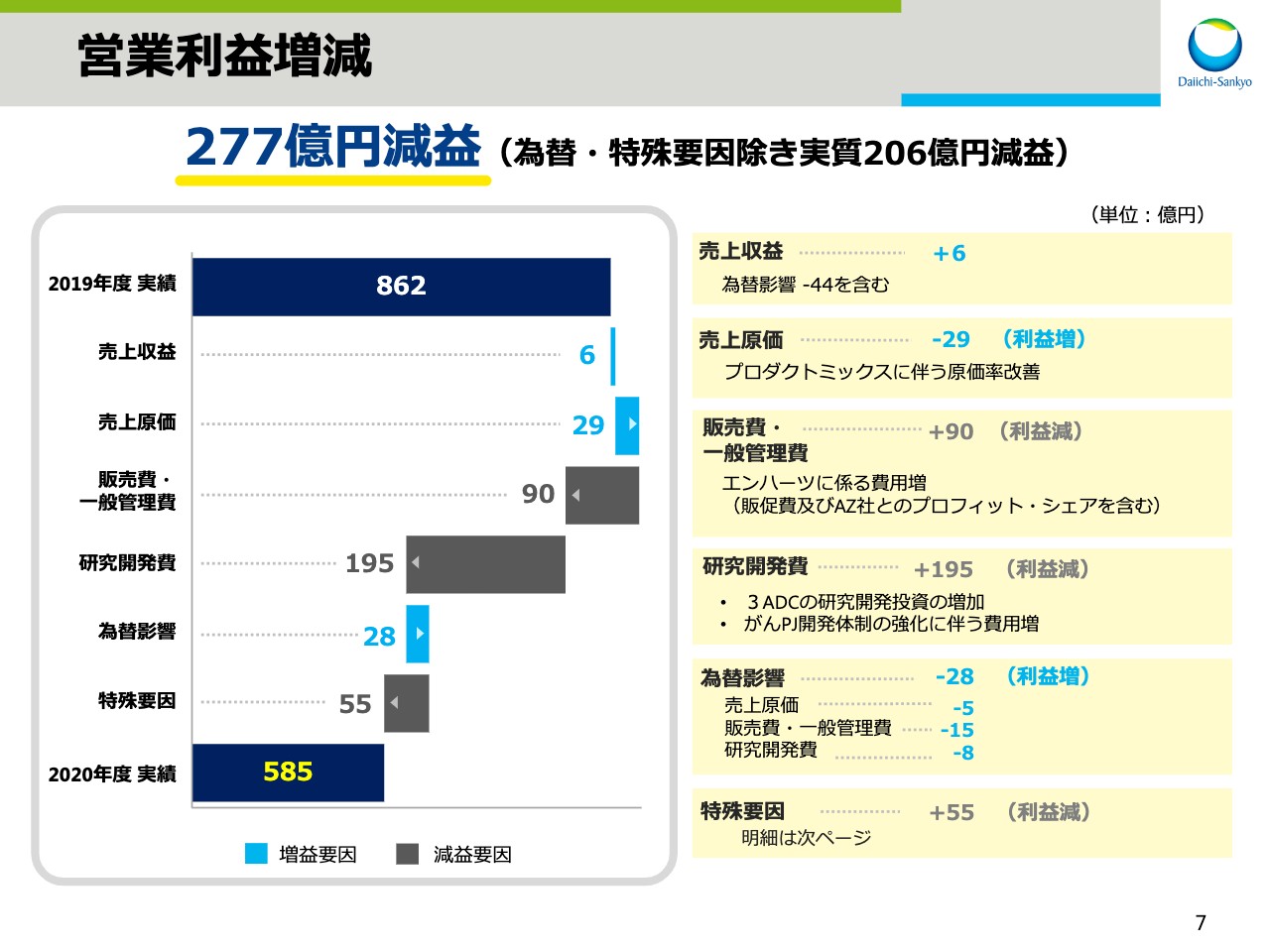

売上収益増減

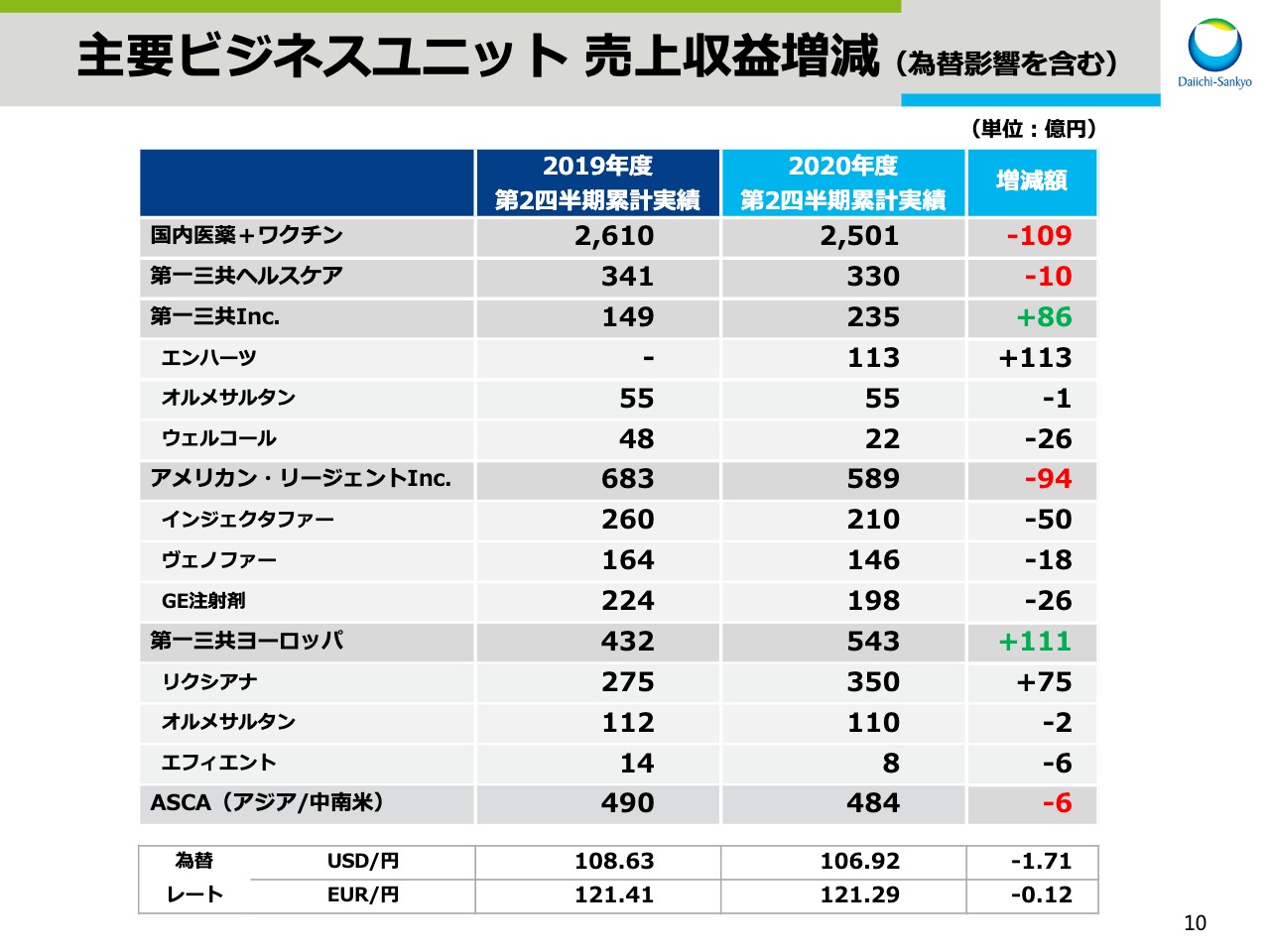

ここからは、前年同期比での増減要因についてご説明します。売上収益は前年同期比で6億円の増収となりました。その内訳を主要事業ユニット別にお伝えします。

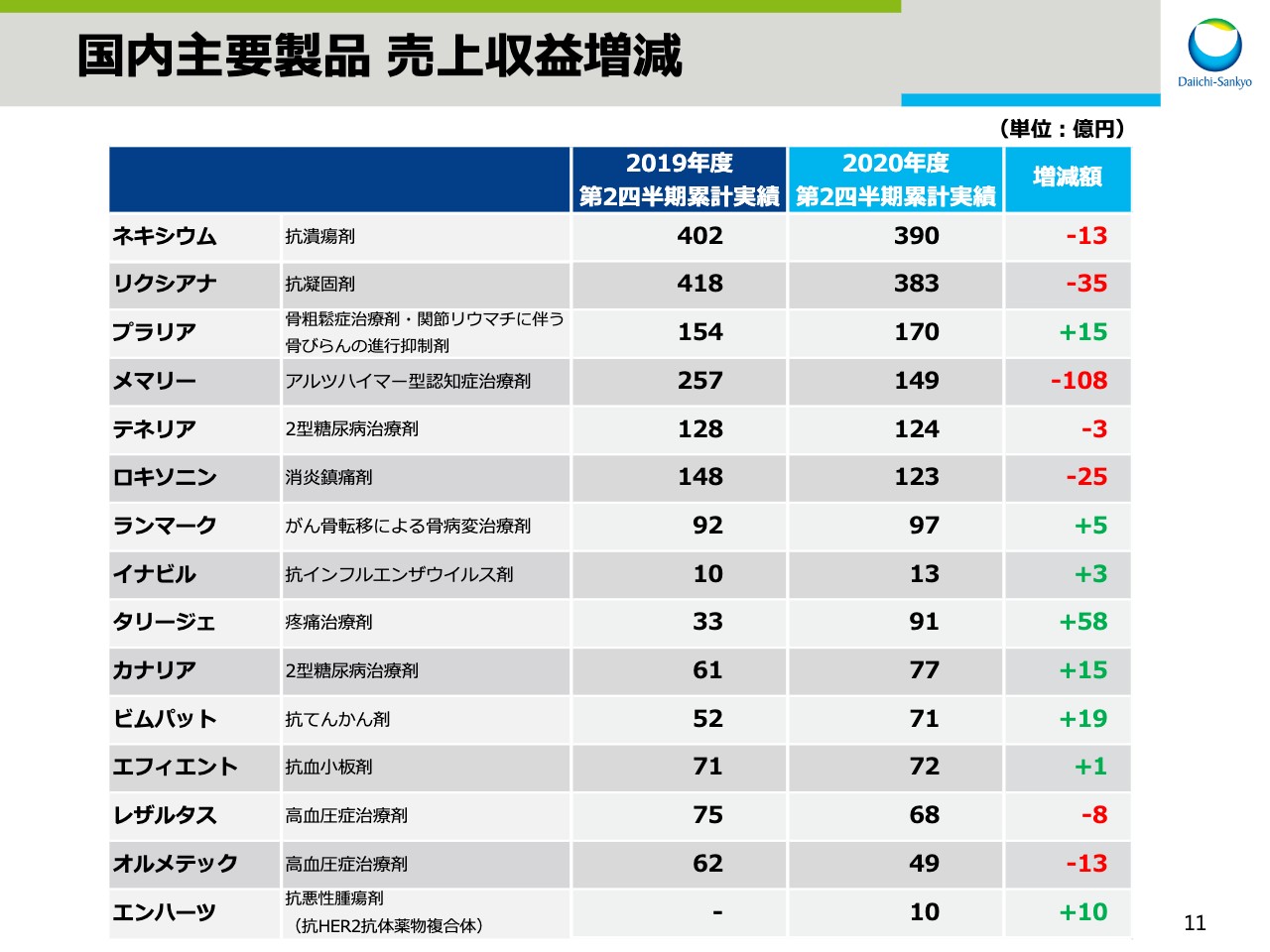

まず、国内医薬です。ワクチン・ヘルスケアを含む日本事業では、昨年4月に発売した疼痛治療剤「タリージェ」の売上が拡大したことに加え、今年6月に発売した「メマンチンAG」と「エゼチミブAG」等の寄与により、第一三共エスファ製品の売上が増加したものの、アルツハイマー型認知症治療剤「メマリー」、直接経口抗凝固剤「リクシアナ」及びワクチン需要の減収に加え、COVID-19の影響等により、第一三共ヘルスケア製品の売上が減少したため、日本事業全体では105億円の減収となりました。

次に、海外事業について説明します。ここでは、為替変動の影響を除外したかたちで記載しています。

米国の第一三共Inc.は、今年1月に上市した抗悪性腫瘍剤「エンハーツ」の寄与により、90億円の増収となりました。一方、米国のアメリカン・リージェントは、COVID-19の影響などにより、鉄欠乏症性貧血治療剤「インジェクタファー」と「ヴェノファー」に加え、ジェネリック(GE)注射剤の売上が減少したことから、84億円の減収となりました。

第一三共ヨーロッパは、「リクシアナ」の売上拡大に加え、6月に長期収載品の譲渡益を計上したことにより、111億円の増収となりました。

「トラスツズマブ デルクステカン」と「DS-1062」の戦略的提携に係わる契約一時金及び開発マイルストンの当期売上収益認識分は、当第2四半期に「DS-1062」の契約時一時金の繰延収益を計上したことなどから、15億円の増収となりました。なお、為替による減収影響は全体で44億円でした。

営業利益増減

スライドの7では、営業利益の増減要因をお示ししています。277億円の減益について項目別に説明します。先ほどの説明のとおり、売上収益は、為替影響による減収44億円を含めて6億円の増収となりました。

次に、経費関連を為替影響と特殊要因を除いて説明します。売上原価は、プロダクトミックスに伴う原価率の改善に伴い、29億円減となりました。販売費・一般管理費は、COVID-19の拡大に伴う医療活動の低下による経費の減少影響があったものの、「エンハーツ」に係わる費用増により90億円増となりました。

研究開発費は、3ADCの研究開発投資の増加及びがんプロジェクトの開発体制強化に伴う費用増により、195億円増となりました。為替影響による費用減は合計で28億円でした。

特殊要因では、前期と比較すると55億円の費用の増加影響がありました。特殊要因の内訳は後ほどご説明します。なお、為替と特殊要因による影響を除外すると、実質で206億円の減益でした。

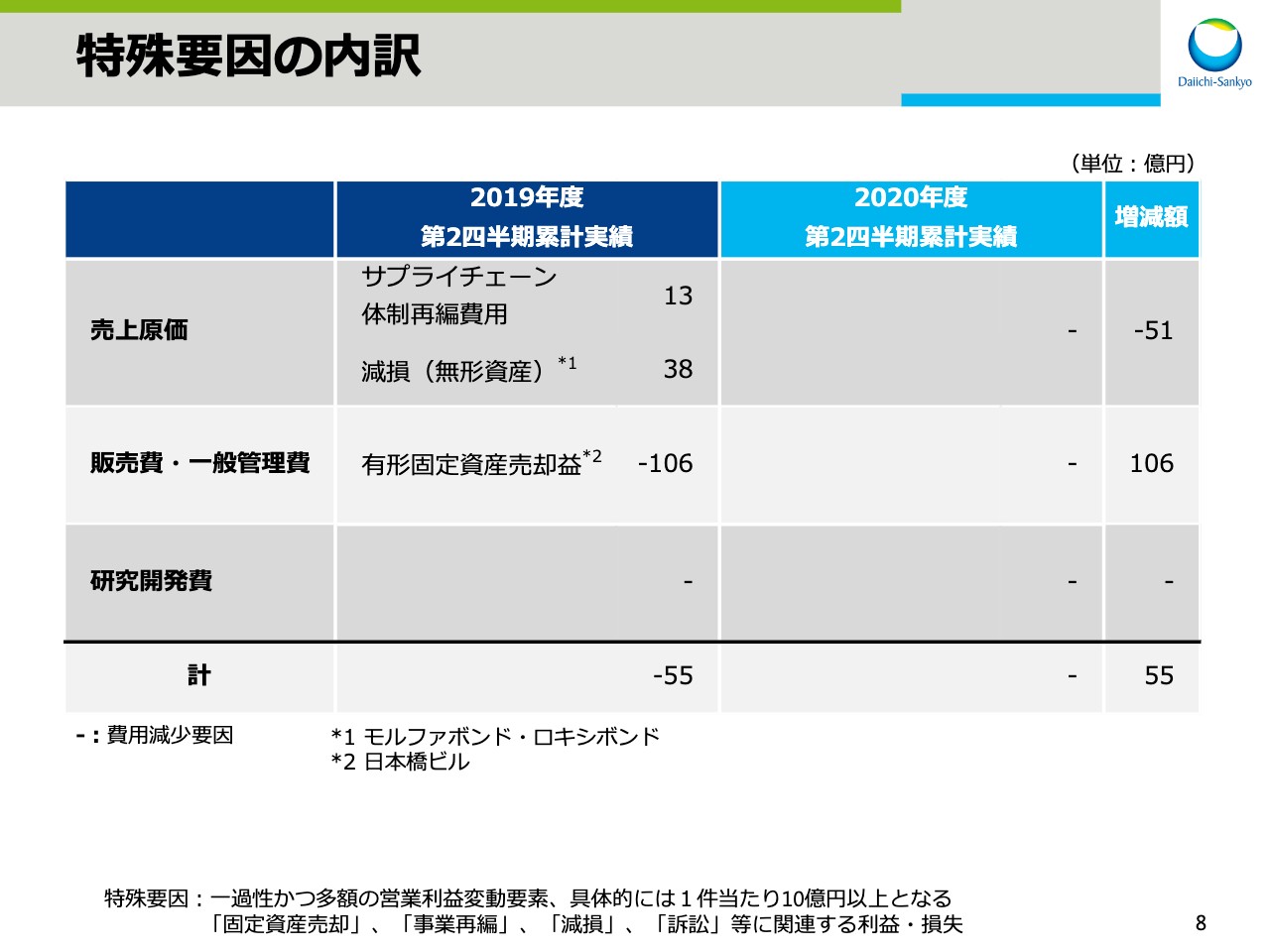

特殊要因の内訳

こちらは、特殊要因の内訳をお示ししています。前期はサプライチェーン体制の再編費用13億円と無形資産の減損38億円を計上した一方で、有形固定資産売却益106億円を計上したことにより、合計で55億円の費用の減少影響がありました。今期は特殊要因がなかったため、前期に比べ55億円の費用の増加影響がありました。

当期利益(親会社帰属)増減

次に、スライド9で当期利益の増減についてご説明します。営業利益は先ほどの説明のとおり、為替と特殊要因による影響を含め、277億円の減益となりました。

金融収益・費用等は「キザルチニブ」獲得時の条件付対価の減額に伴う金融収益を48億円計上したことに加え、為替差損益が35億円改善したことにより、前年同期に比べ77億円の増益影響がありました。

法人税等は、税引前利益の減少に加え、税率が試験研究費控除の増加に伴い改善したため、前年同期に比べ73億円減少しました。その結果、親会社帰属の当期利益は517億円、対前年同期比で128億円減益となりました。

主要ビジネスユニット 売上収益増減(為替影響を含む)

スライド10と11は、国内主要ビジネスユニット、国内主要製品の円ベースでの売上増減です。

国内主要製品 売上収益増減

先ほどのスライド6では、為替影響を除いた各ユニットの状況をご説明しましたが、ここでは為替影響を含んだ実績をお示ししています。

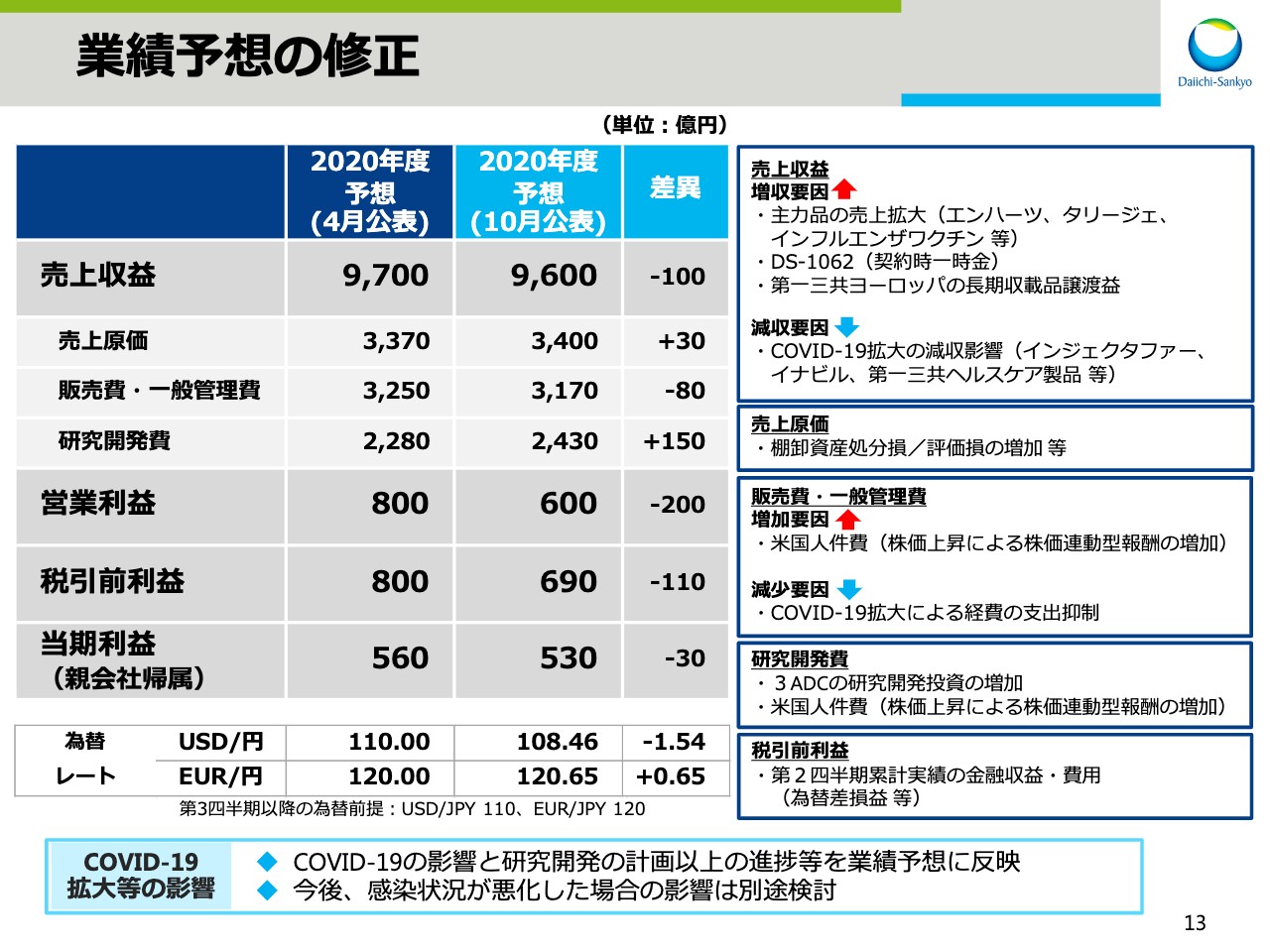

業績予想の修正

次に、2020年度業績予想についてお話をします。売上収益については、増収要因としての新製品の「エンハーツ」と「タリージェ」等が好調なことによる増収に加え、7月にアストラゼネカと提携した「DS-1062」に係わる戦略的提携の契約時一時金の収益計上を見込んでいます。一方で、減少要因はすべてCOVID-19の拡大による減収影響です。

具体的には、COVID-19の拡大による受診抑制、衛生意識の向上による季節性インフルエンザ等の流行の減少及びインバウンド需要の低下等による「インジェクタファー」と「イナビル」、第一三共ヘルスケア製品等の減収益を見込んでいます。

以上の増収減収の要因を勘案して、業績予想を100億円下方修正し、9,600億円とします。

売上原価は、一部製品の棚卸資産処分損と評価損の増加等により、30億円の費用増を見込みました。販売費・一般管理費は、株価上昇により、米国子会社の一部従業員に付与している株価連動型報酬の増加を見込む一方で、COVID-19の拡大に伴う事業活動低下による経費の支出抑制を勘案して、80億円の費用減を見込みました。

研究開発費は、3ADCの研究開発投資の増加に加え、米国子会社従業員の株価連動型報酬の増加等により、150億円の費用増を見込みました。結果、営業利益を200億円下方修正し、600億円とします。

4月に公表した業績予想には、COVID-19の業績影響を織り込んでいませんでしたが、今回はCOVID-19の影響と研究開発の計画以上の進捗等を業績予想に反映しました。

COVID-19拡大の影響により売上収益のマイナス成長を見込のでいますが、同時に事業活動への影響による経費の支出抑制が見込まれるため、COVID-19の拡大が営業利益に与える影響は軽微と想定しています。ただし、今後、感染状況が悪化した場合は、影響を別途検討します。

一方で、3DACの研究開発投資の増加と、株価上昇による米国人件費の増加等、COVID-19以外の要因を勘案して、営業利益を200億円下方修正しました。税引前利益は、為替差損益等の第2四半期までの金融収益と費用の実績を勘案して110億円下方修正し、690億円とします。

また、親会社帰属の当期利益は、税引前利益の減少と最新の税率見通しを反映して、30億円下方修正し、530億円とします。

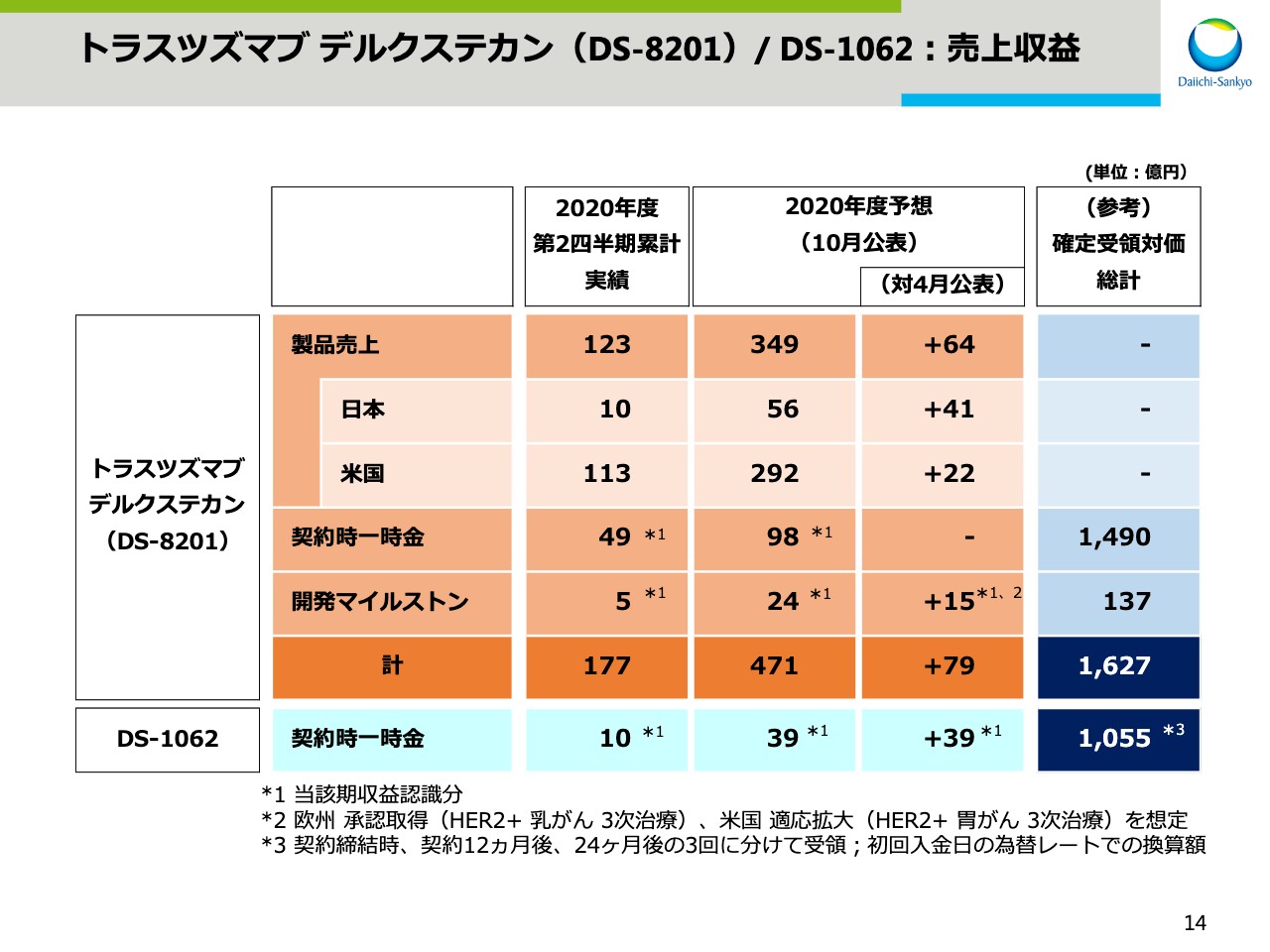

トラスツズマブ デルクステカン(DS-8201)/ DS-1062:売上収益

スライドの14では、「トラスツズマブ デルクステカン」と「DS-1062」の売上収益の内訳をまとめました。

2020年度第2四半期の累計実績において「エンハーツ」の製品売上は、日本と米国を合わせて123億円で、これに契約時一時金と開発マイルストンを加えた売上収益は、合計で177億円となりました。

2020年度の業績予想は、日本、米国ともに製品売上が好調なこと、さらに欧州での承認取得と、米国での胃がんに係わる適応拡大による開発マイルストンの追加計上を見込み、4月公表の業績予想から79億円上方修正し、471億円としました。

また、「DS-1062」については、すでに確定している契約時一時金は1,055億円で、2050年度の売上収益の計上額は、第2四半期累計実績で10億円、2020年度の通期で39億円です。

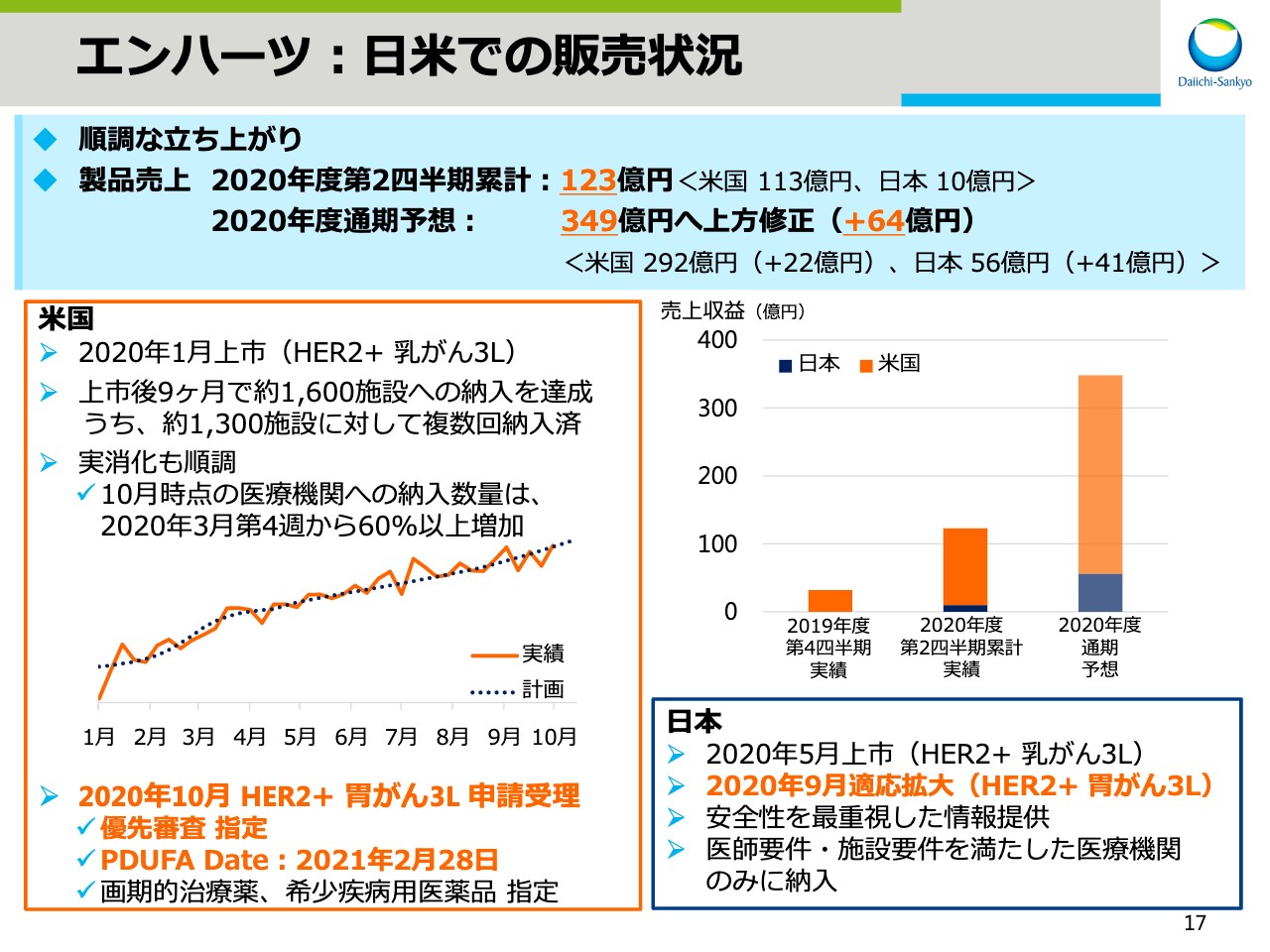

エンハーツ:日米での販売状況

次にビジネスアップデートについてお話しします。まず、「エンハーツ」です。スライドの17では、「エンハーツ」の日米の販売状況をお示ししています。「エンハーツ」は、順調な立ち上がりを示しており、先ほどお話ししたとおり、2020年度の通期の製品売上の予想を上方修正しました。

米国では、2020年1月の上市後9ヶ月で約1,600施設へ納入を達成しました。そのうち約1,300施設に対しては、複数回の納入を達成しています。

新型コロナウイルス感染症による受診抑制などの影響を受ける中、10月時点での医療機関への納入数量は昨年度末から60パーセント以上増加しており、実消化も順調に推移しています。

また、今週、HER2陽性胃がんの3Lの申請が受理されました。優先審査の指定を受けており、PDUFA Dateは、2021年2月28日です。

日本では、2020年5月に上市し、9月にはHER2陽性胃がんの3Lの適用を取得しました。引き続き医師要件、施設要件を満たした医療機関のみに納入するなど、安全性マネジメントを徹底して、「エンハーツ」を患者さまにお届けしていきます。

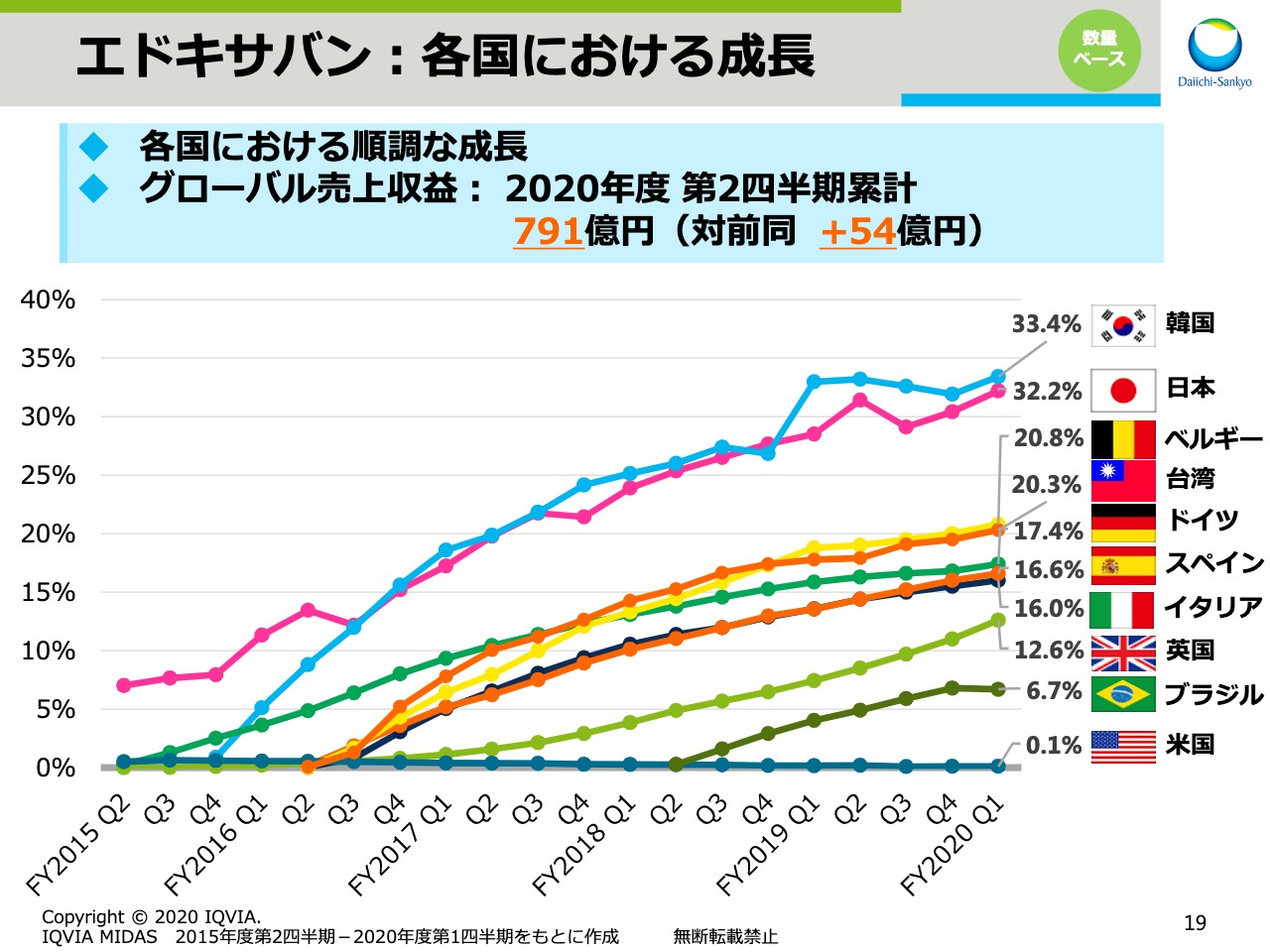

エドキサバン:各国における成長

次に「エドキサバン」です。スライドの19では、各国における数量ベースのシェアの推移を示しています。アジアでは韓国、日本、台湾が順調に成長し、欧州ではベルギー、ドイツ、スペイン、イタリア、英国で順調に成長しています。

この結果、2020年度第2四半期までのグローバルでの売上収益実績は、前年同期比で54億円の増収となり、791億円でした。

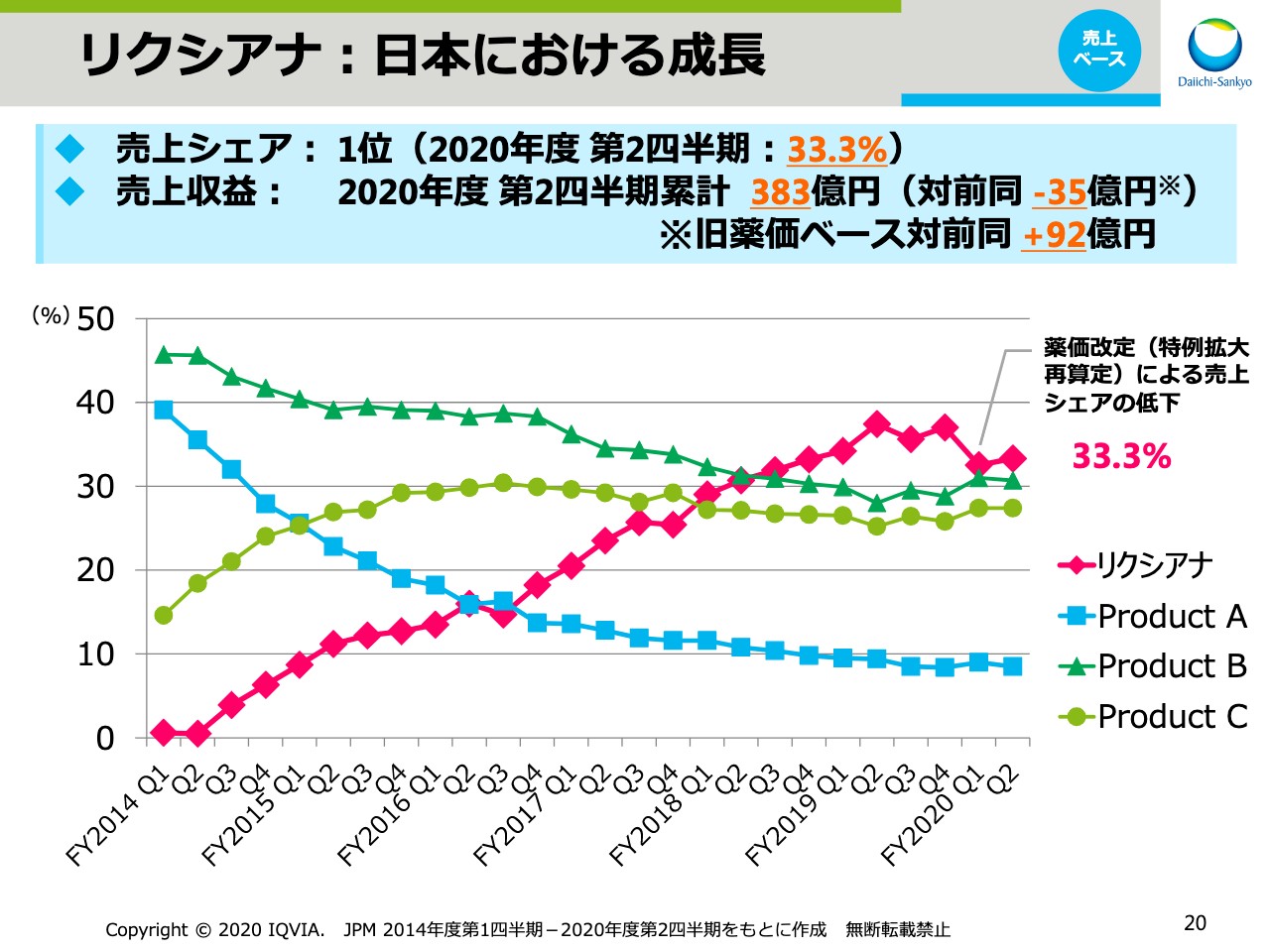

リクシアナ:日本における成長

スライド20は、日本での売上金額ベースでのシェアの推移をお示ししています。「リクシアナ」は、2020年4月の特定拡大再算定による薬価の引き下げにより、2020年度第1四半期の売上シェアが低下したものの、7月から9月にかけての成長率は第1位で、第2四半期時点での売上シェアは33.3パーセントとトップシェアを維持しています。

この結果、2020年度第2四半期までの売上収益実績は383億円で、前年同期比で35億円の減収でしたが、旧薬価ベースでの前年同期比は92億円の増収となりました。

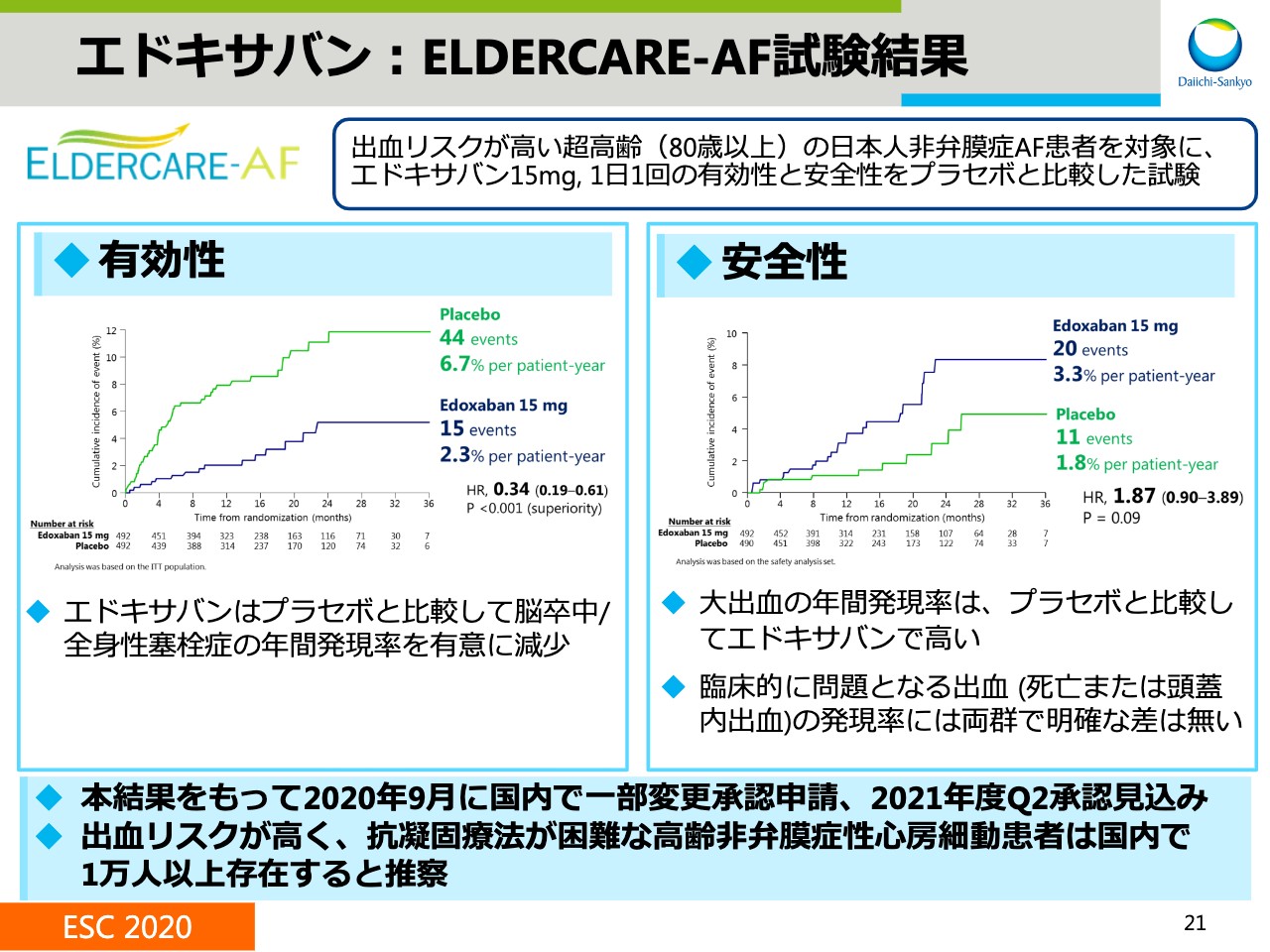

エドキサバン:ELDERCARE-AF試験結果

スライドの21では、出血リスクが高い超高齢の心房細動患者を対象に、日本で実施していたELFDERCARE-AFの試験結果を紹介します。

「エドキサバン」15mgとプラセボを比較した試験で、有効性については「エドキサバン」がプラセボに対し優位に脳卒中などのイベントを減少させました。安全性については、大出血の年間発現率は「エドキサバン」で高かったものの、臨床的に問題となる頭蓋内出血などの発現率は「プラセボ」と比較して明確な差はありませんでした。

本結果は、8月の欧州心臓病学会議において発表されるとともに『The New England Journal of Medicine』にオンライン掲載されています。日本において、2020年9月に、一部変更承認申請を行いました。本試験の対象となった患者さまは、国内に1万人以上存在すると推察しています。

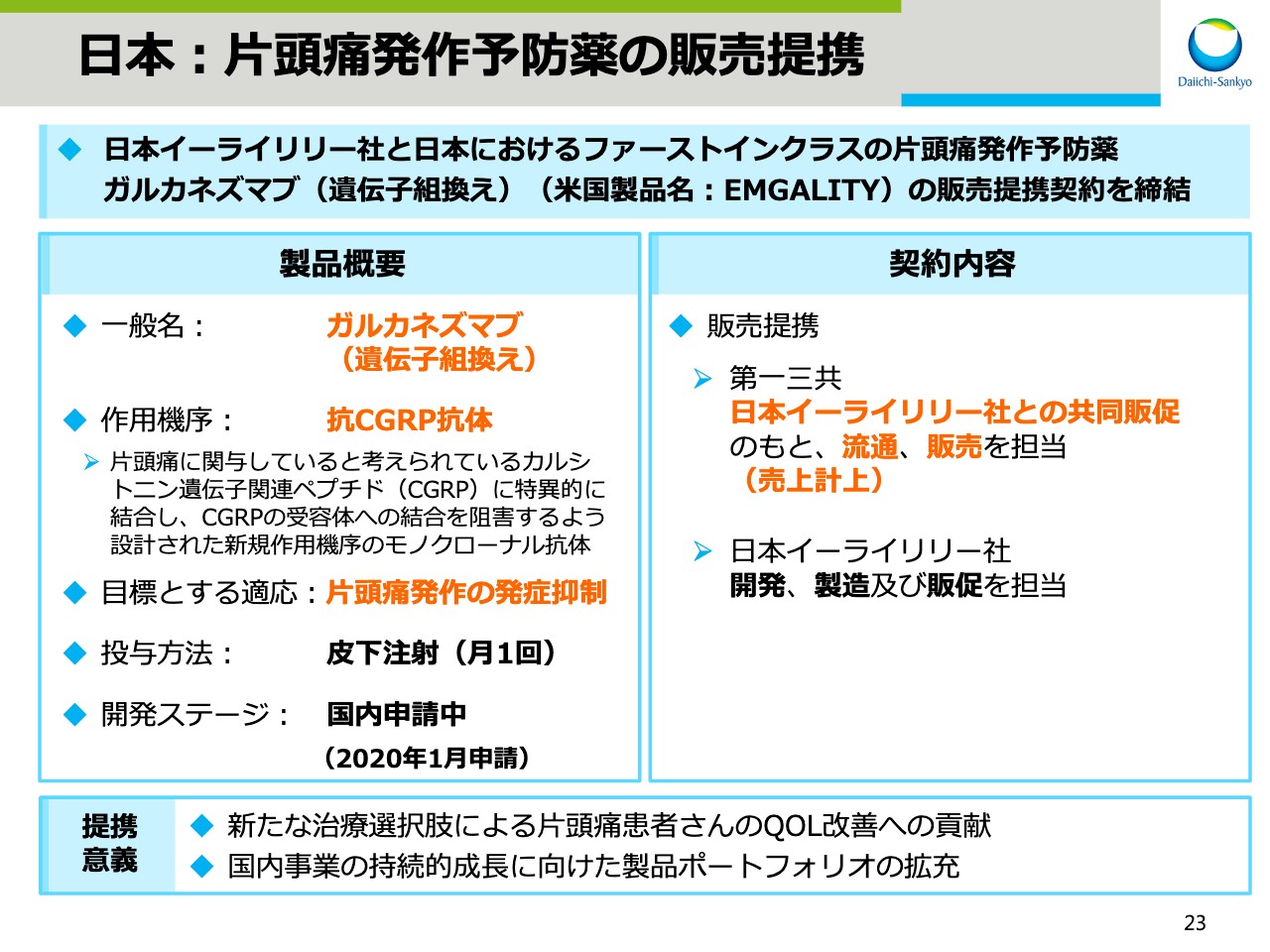

日本:片頭痛発作予防薬の販売提携

次に、日本事業のアップデートです。日本イーライリリー社と日本におけるファーストインクラスの片頭痛発作予防薬「ガルカネズマブ」の販売提携契約を締結しました。本製品は、2018年9月に米国で承認を取得後、「EMGALITY」の製品名で販売されており、現在では世界20ヶ国で発売されています。

作用機序は、抗CGPR抗体で、片頭痛に関与していると考えられているカルシトニン遺伝子関連ペプチド(CGRP)に特異的に結合し、CGRPの受容体への結合を阻害するよう設計された新規作用機序のモノクローナル抗体です。目標とする適応は、片頭痛発作の発症抑制で、今年の1月に国内で申請済みです。

当社は、日本イーライリリー社との共同販促の下流通と販売を担当し、本製品に係わる売上を計上します。この販売提携を通じて、より多くの片頭痛患者さまのQOL改善に貢献し、国内事業の持続的成長に向けた製品ポートフォリオの拡充を目指していきます。

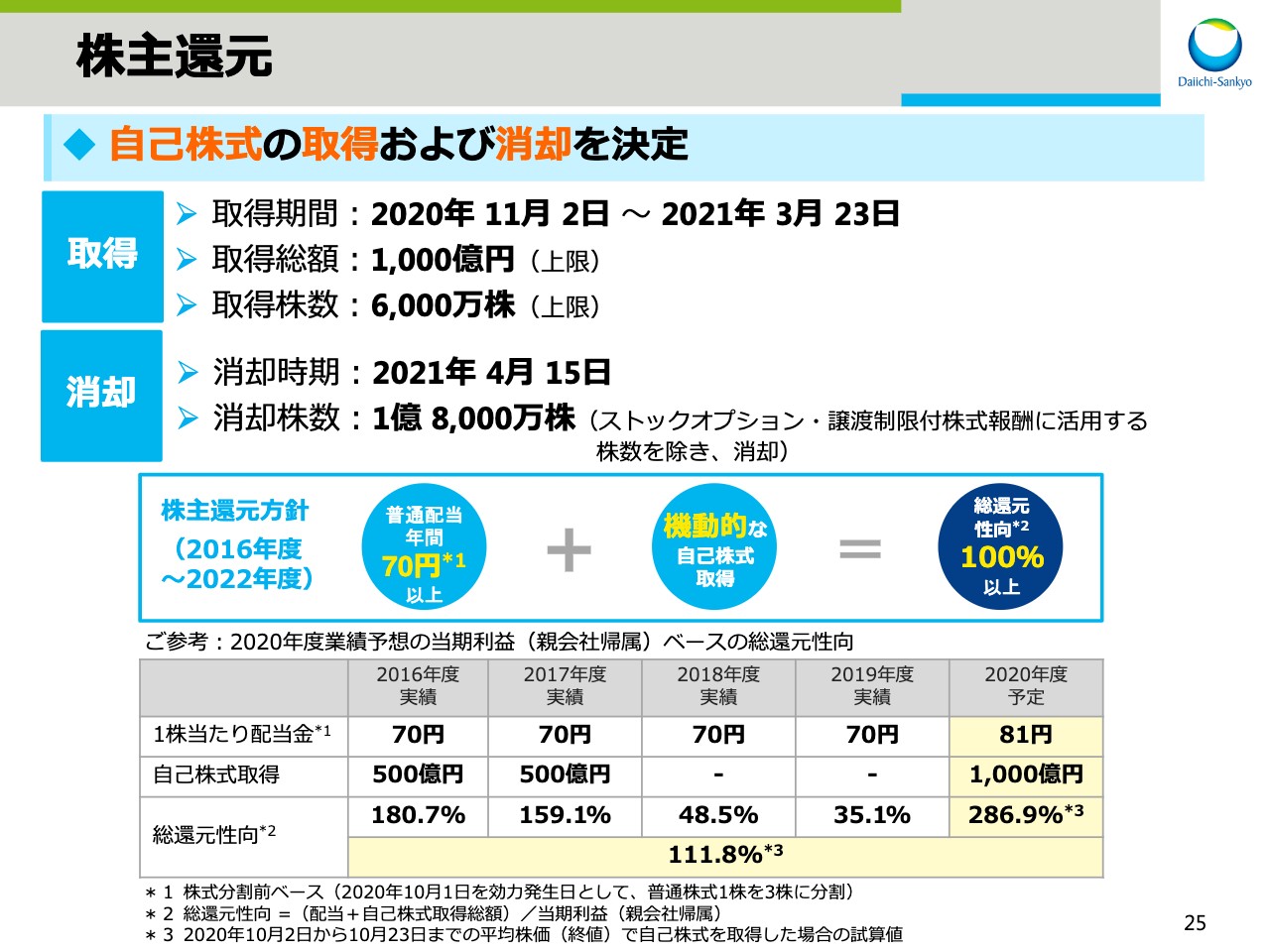

株主還元

次に株主 還元です。本日、自己株式の取得と消却を行うことを決定しました。来週11月2日から3月23日までに取得総額1,000億円、または取得株数6,000万株を上限として、自己株式の取得を進めていきます。その後、4月15日にストックオプションと譲渡制限付株式報酬に活用する株数を除く1億8,000万株を消却する予定です。

当社は年間70円以上の普通配当と、機動的な自己株式取得により、2016年度から2022年度までの累計の総還元性向100パーセント以上とする株主還元方針を明示しています。この方針の下、今年の4月には2020年10月1日を効力発効日として普通株式1株を3株に分割することに加え、2020年度の1株あたりの配当金を株式分割前ベースで11円増配し、81円とすることを決定しました。

本日決定した1,000億円の自己株式の取得により、2020年度の業績予想に基づく2016年度から2020年度までの累計の総還元性向は、110パーセントを超える水準となる見込みです。今後も3ADCを中心とする成長投資と、資本構成の適正化を進めながら、株主還元を充実させていきます。

ここからは研究開発アップデートです。研究開発本部長の高崎にバトンタッチします。

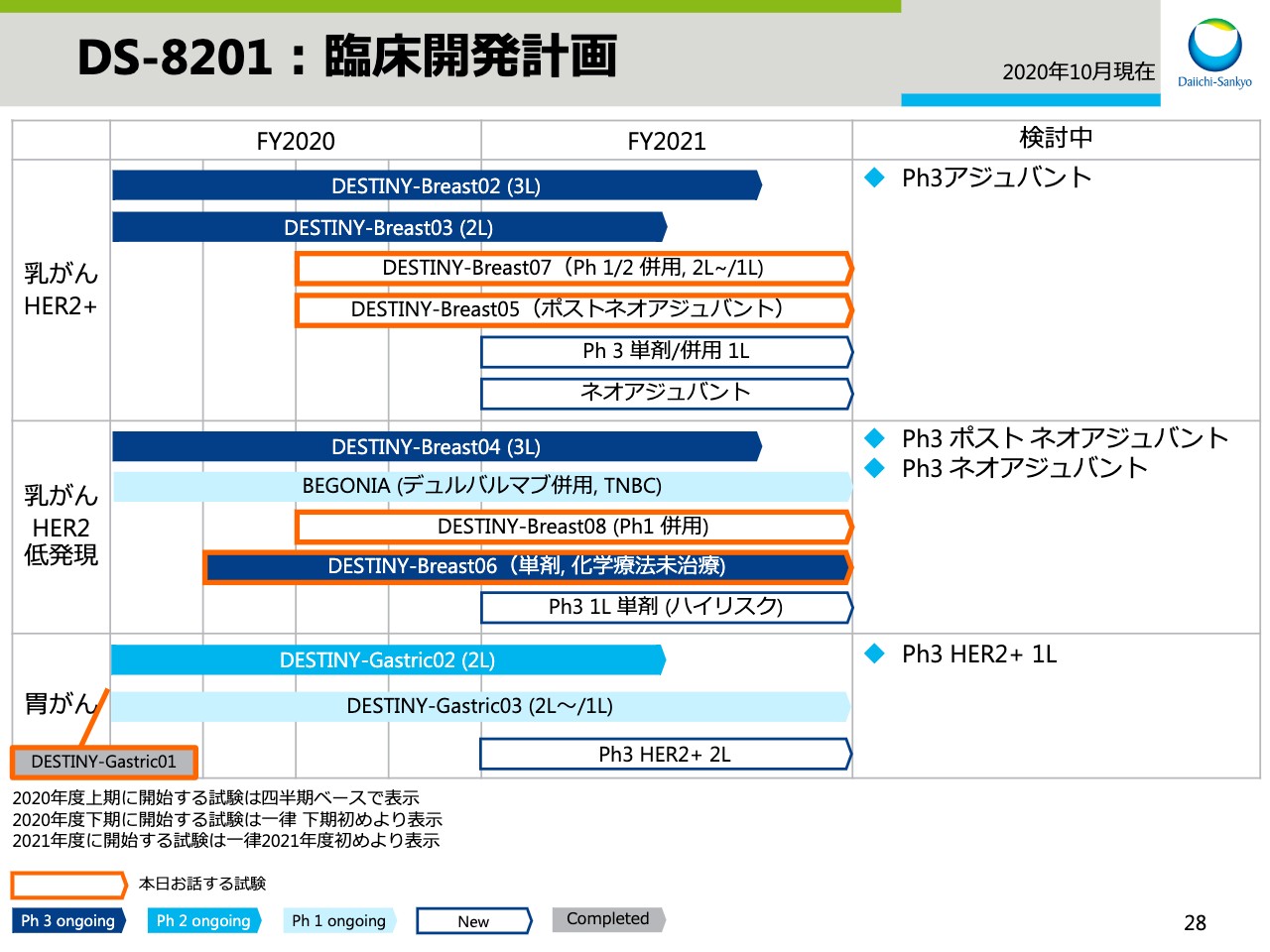

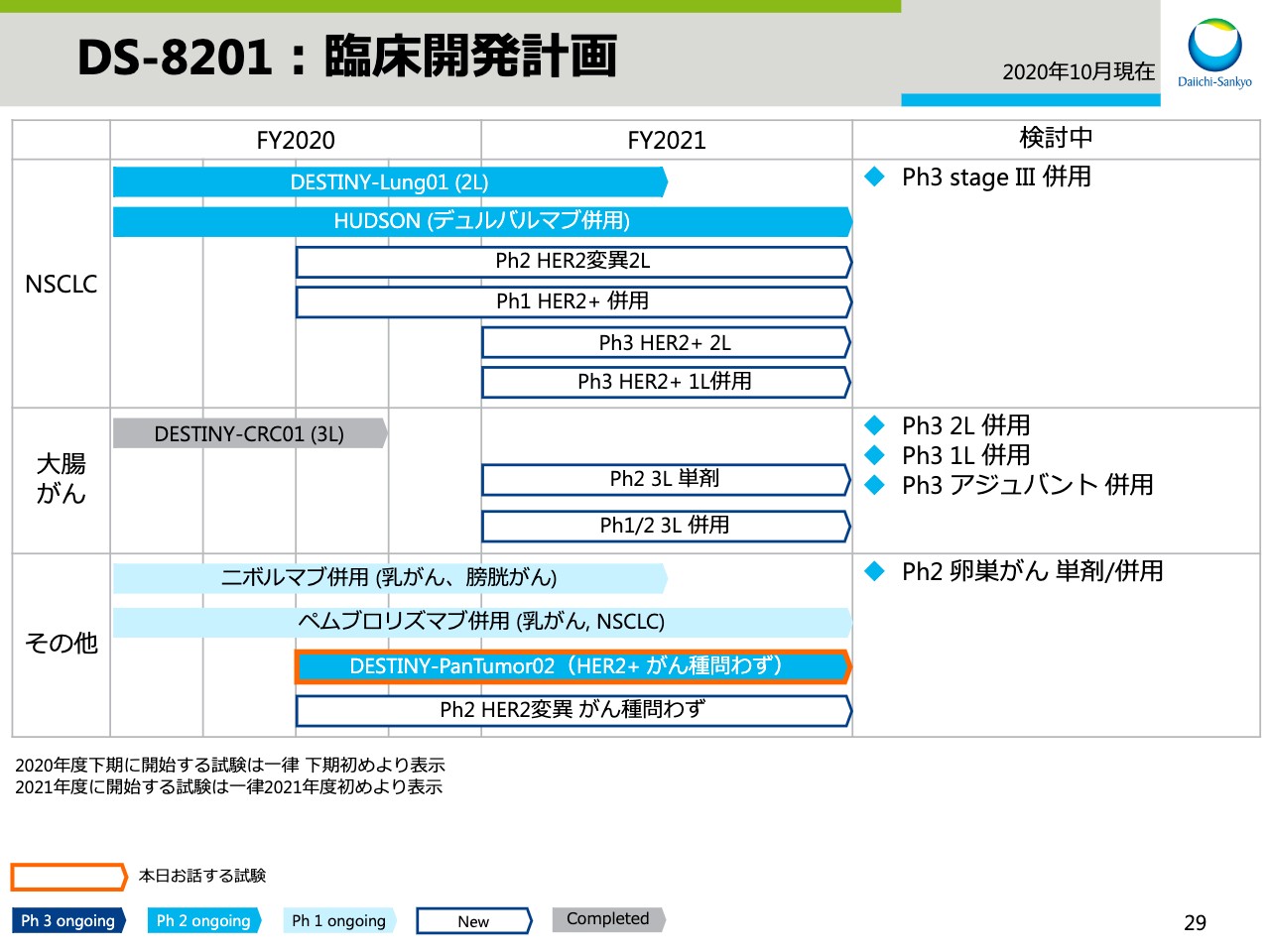

DS-8201:臨床開発計画①

高崎渉氏:高崎でございます。本日は、私より研究開発のアップデートについてお話しさせていただきます。まずは、3ADCのアップデートです。スライドの28と29では「DS-8201」の開発計画を示しています。

DS-8201:臨床開発計画②

オレンジの枠でハイライトした試験について、本日はお伝えします。

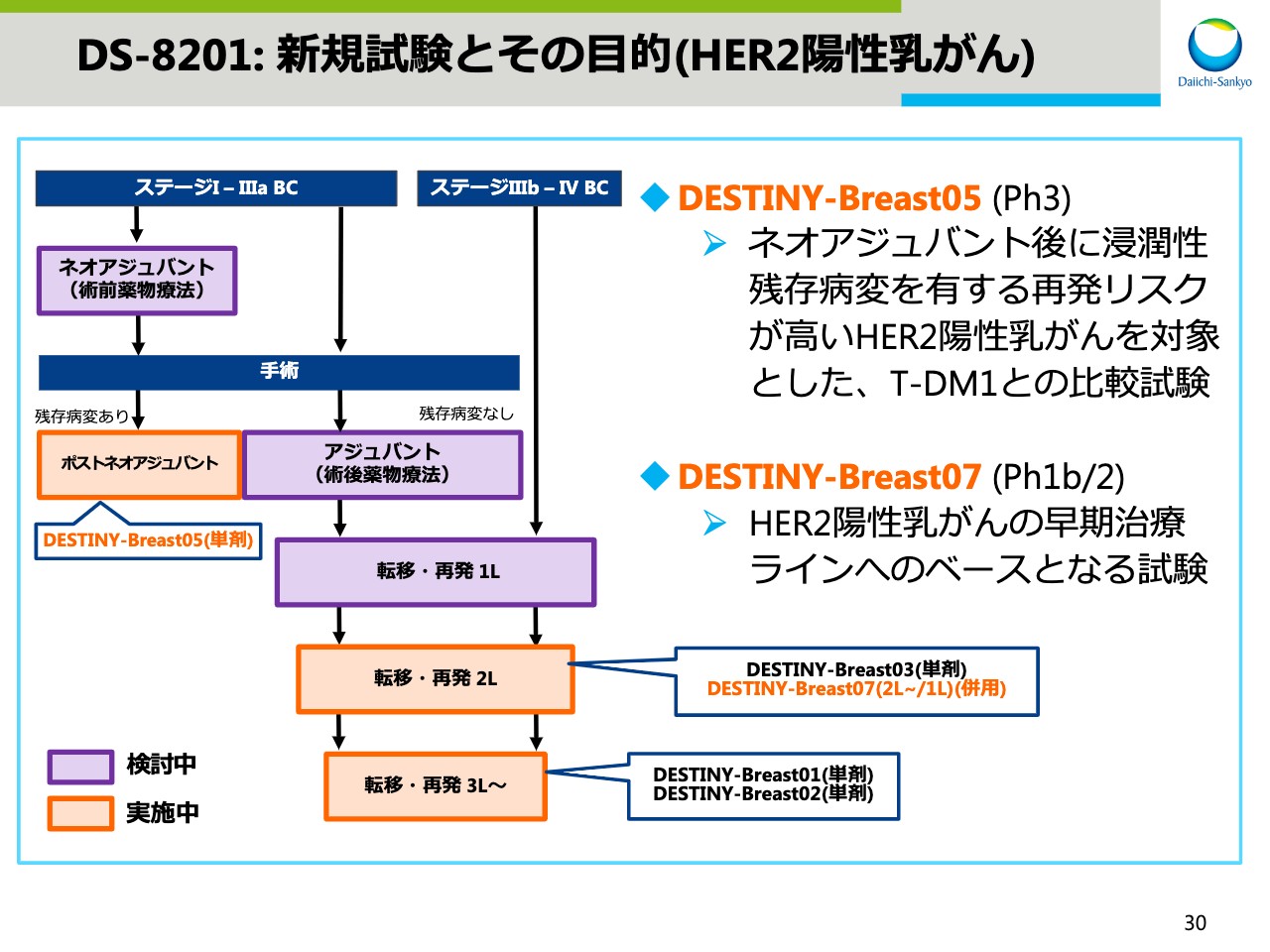

DS-8201:新規試験とその目的(HER2陽性乳がん)

まずは、乳がんのアップデートです。第2四半期以降に開始した試験とその目的を紹介します。DESTINY-Breast05試験については、第1四半期決算説明会でもご紹介しましたが、手術後残存病変が残るHER2陽性乳がん患者さまを対象とした、T-DM1と直接比較するフェーズ3試験です。もうまもなく試験を開始する予定です。

DESTINY-Breast07試験は、HER2陽性乳がんのうち2L、1Lを対象とした「DS-8201」と、さまざまながん治療薬の併用効果を確認するフェーズ1、2試験です。早期治療ラインでの開発のベースとなる試験です。

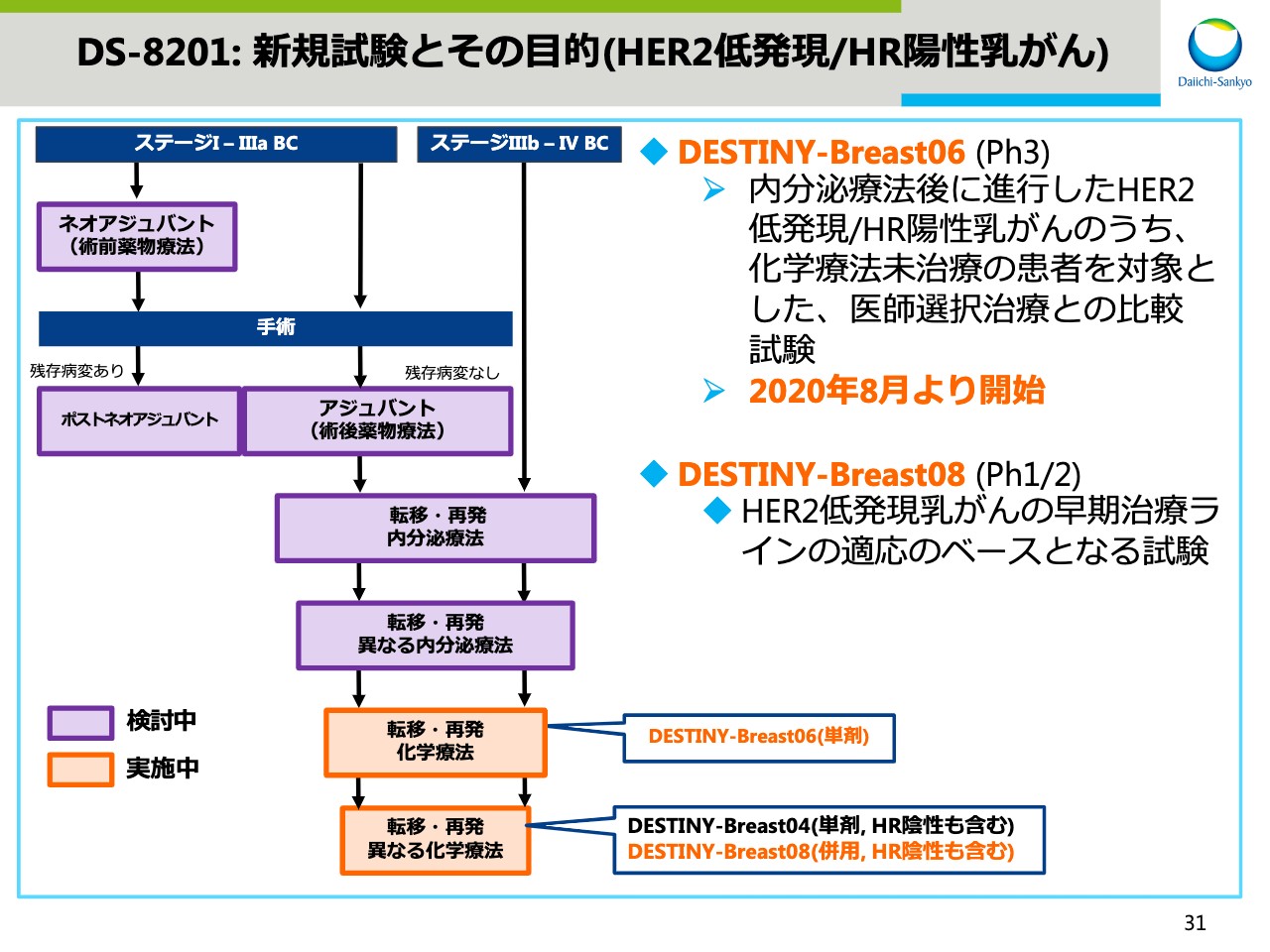

DS-8201:新規試験とその目的(HER2低発現/HR陽性乳がん)

次に、HER2低発現乳がんの試験を紹介します。DESTINY-Breast06試験は、HER2低発現かつホルモン陽性の内分泌療法後においても進行が認められる患者さまが対象です。

化学療法未治療の患者さまの「DS-8201」と医師選択治療との比較フェーズ3試験です。2020年8月より試験を開始しています。

DESTINY-Breast08試験は、HER2低発現乳がんのうち、「DS-8201」等さまざまながん治療薬の併用効果を確認するフェーズ1、2試験です。早期治療ラインでの開発のベースとなる試験です。

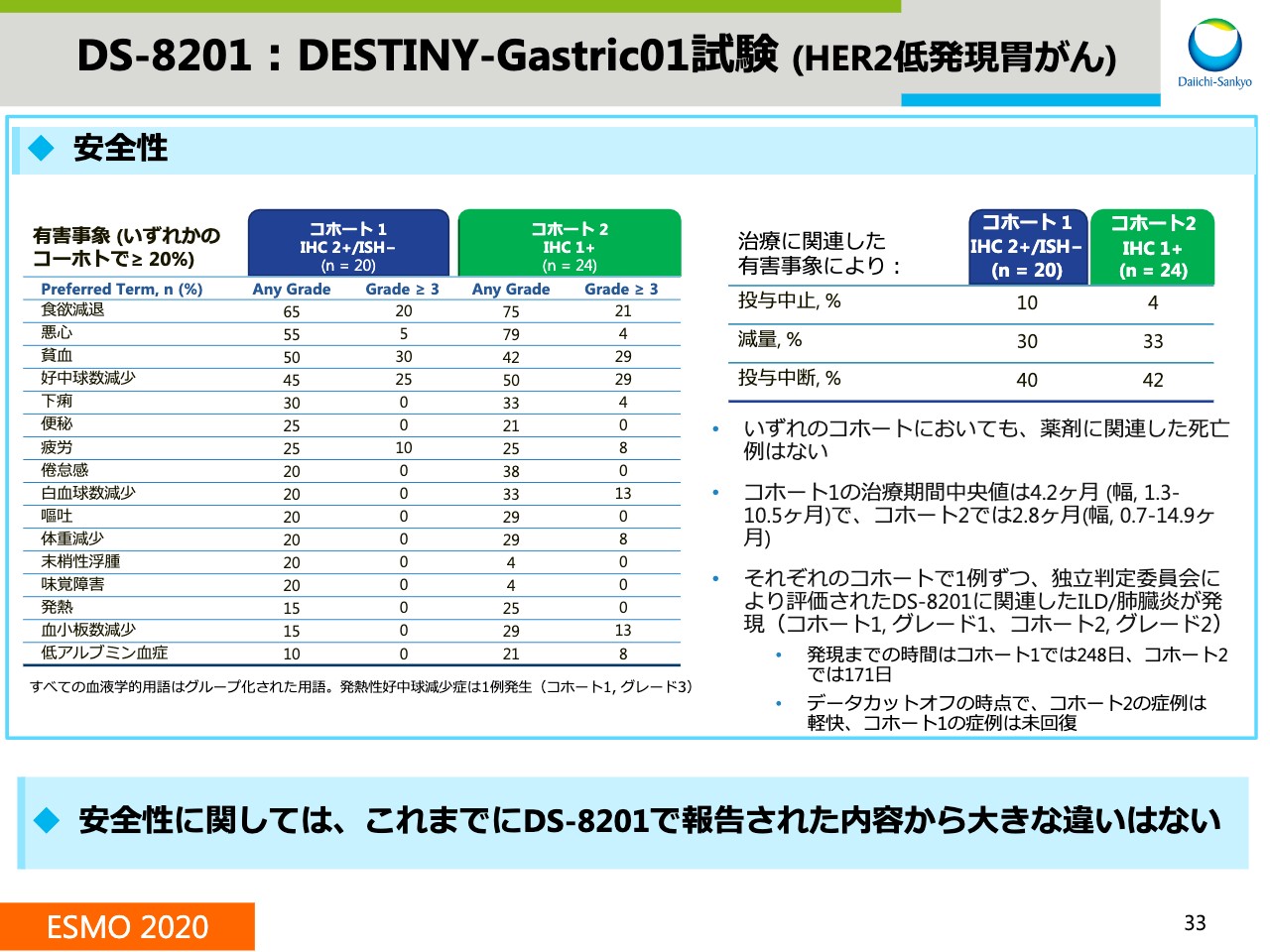

DS-8201:DESTINY-Gastric01試験 (HER2低発現胃がん)①

ここからは胃がんのアップデートです。9月に欧州臨床腫瘍学会(ESMO)で発表したDESTINY-Gastric01試験の探索コホート、HER2低発現胃がんのデータをご紹介します。

探索コホートでは、HER2低発現をさらに免疫染色法で2つに分け評価しました。HER2低発現のうち、HER2発現がやや多いコホート1では、奏功率は26.3パーセントでした。また、HER2の発現率がより少ないコホート2の奏功率は9.5パーセントでした。

現在、HER2低発現胃がんに対する抗HER2治療薬はなく、本試験の対象となった治療ラインの患者さまは主に化学療法剤で治療されています。それらの標準治療の奏功率は10パーセント前後であり、それらと比べると高い抗腫瘍効果が示されています。

一方で、症例数が少ないため、今後の開発計画については引き続き精査を行います。なお、プライマリーコホートです、HER2陽性胃がんの結果は、本年5月のASCOですでに発表しています。

DS-8201:DESTINY-Gastric01試験 (HER2低発現胃がん)②

ここからは、安全性のデータを示しています。安全性のプロファイルについては、これまで「DS-8201」で報告された内容から大きな違いは見られていません。ILDについてはコホート1と2でそれぞれ1例ずつ確認されました。

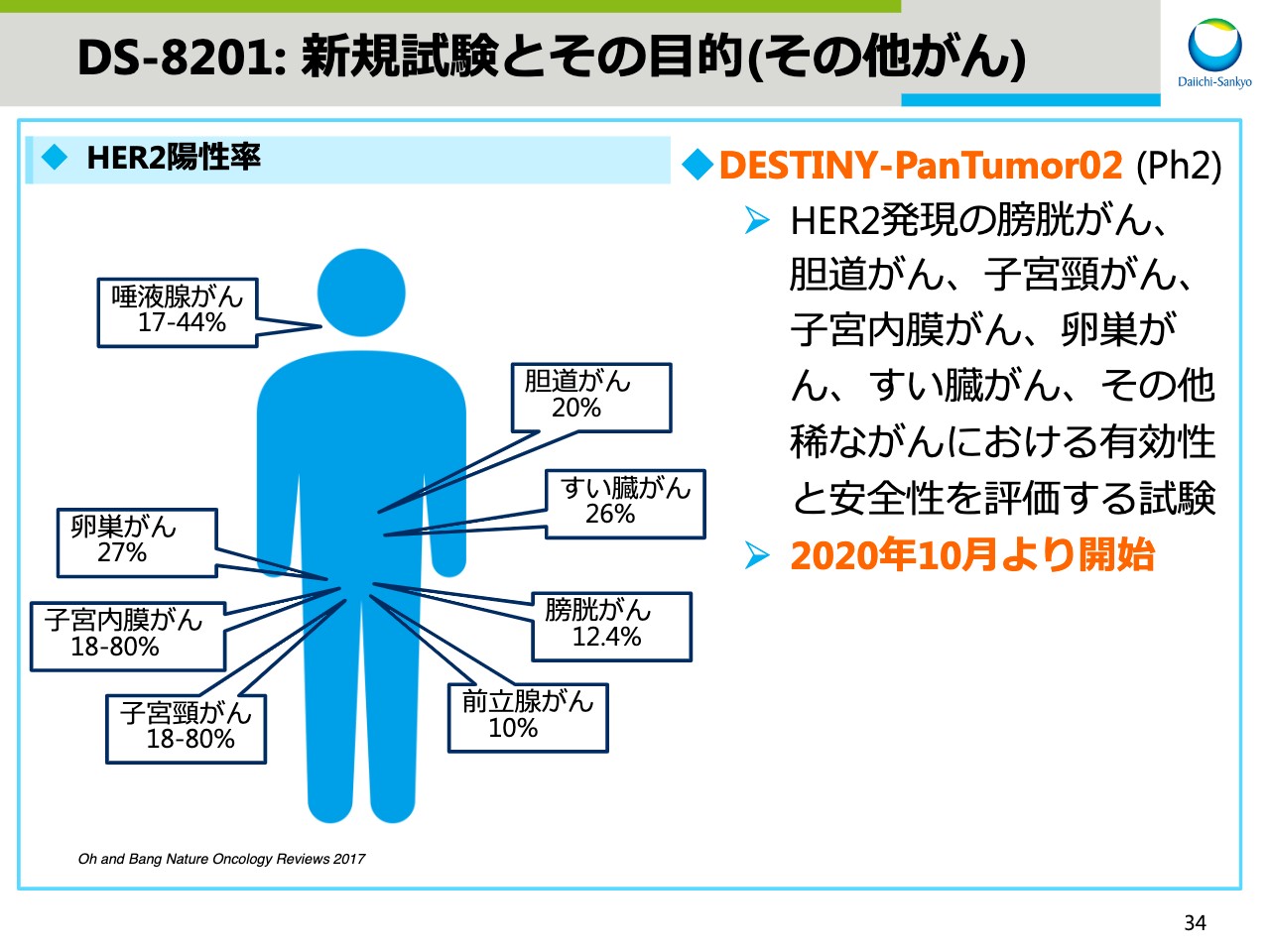

DS-8201: 新規試験とその目的(その他がん)

次に、DESTINY-PanTumor02の試験をご紹介します。HER2は、乳がん、胃がん、肺がん、大腸がん以外にも数多くのがんで発現していると言われており、それらのがん腫を対象としたバスケット試験になります。

左の図にHER2の陽性率を掲載していますので、ご参考にしていただければと思います。

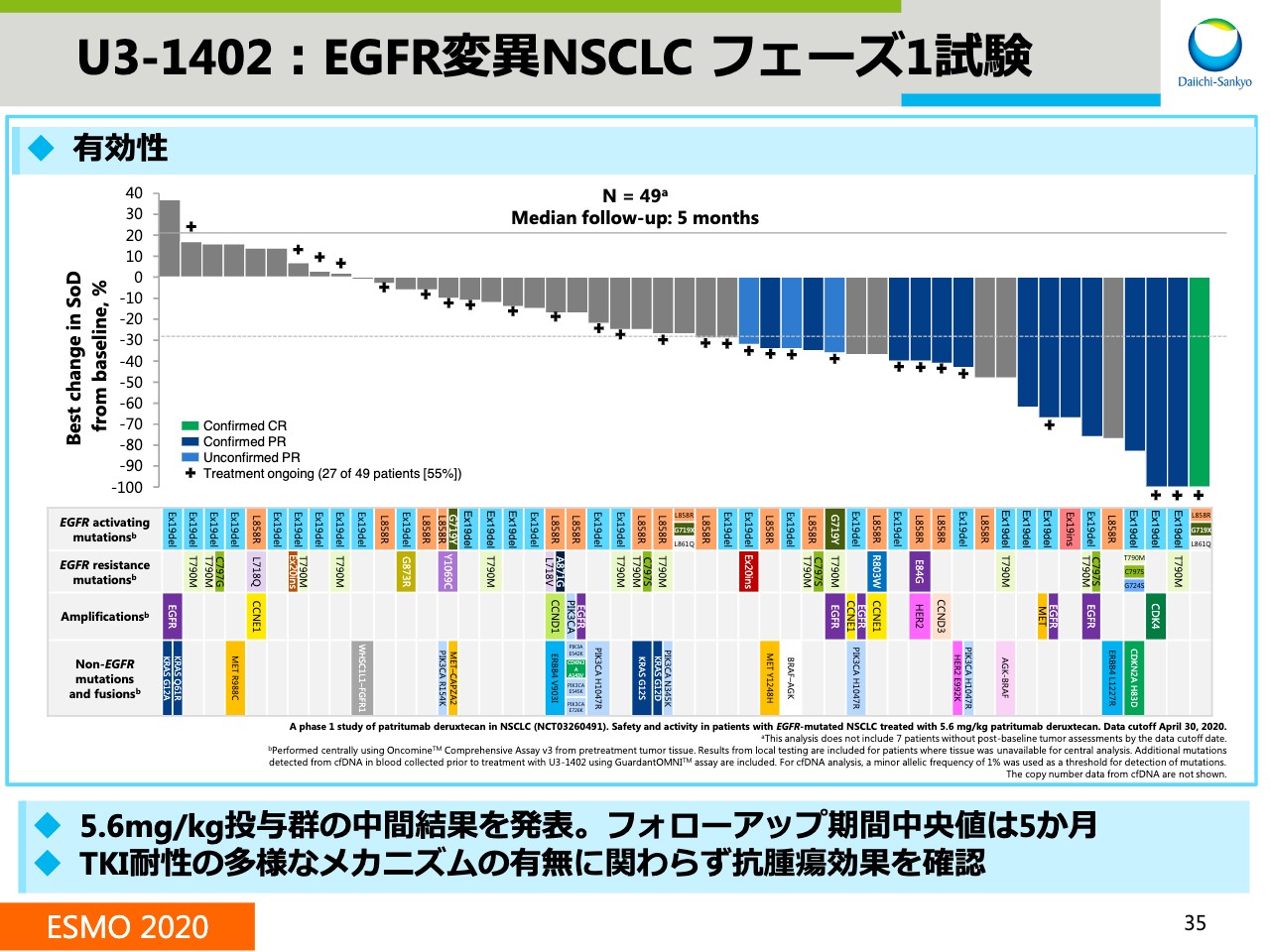

U3-1402:EGFR変異NSCLC フェーズ1試験①

スライド35からは、ESMOで発表した「U3-1402」の非小細胞肺がんを対象としたフェーズ1試験の中間結果をご紹介します。

このウォーターフォールチャートでは、「U3-1402」投与前の腫瘍の状態から、投与後の最大腫瘍縮小率を示しています。それぞれのバーが患者さま一人ひとりの結果を表しており、3分の2程度の患者さまで腫瘍の縮小が認められています。

また、それぞれのバーの下にある色分けですが、チロシンキナーゼ投与後に発生するさまざまな耐性メカニズムを表しており、「U3-1402」は、どの耐性メカニズムに対しても抗腫瘍効果が認められたことがわかります。

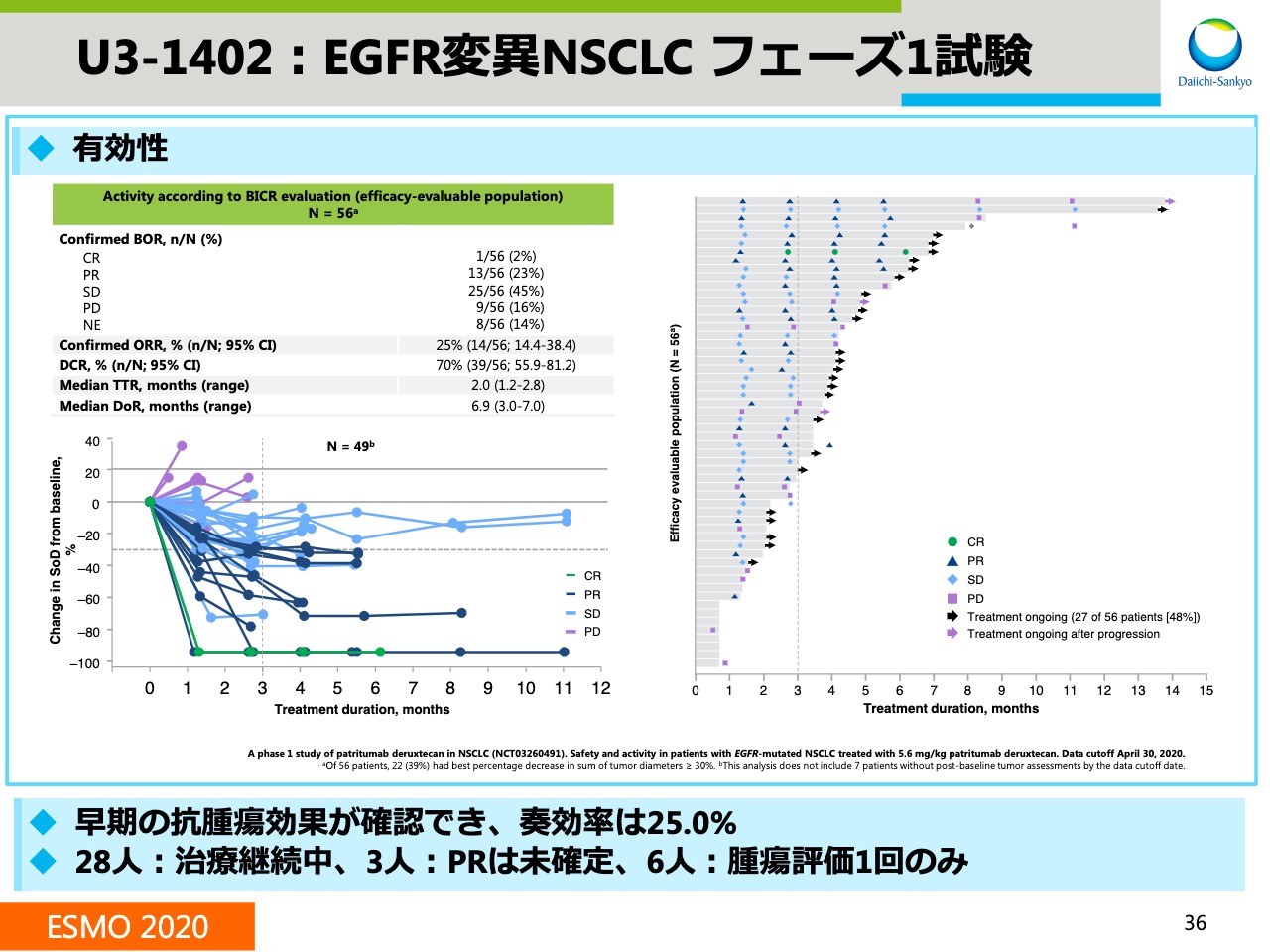

U3-1402:EGFR変異NSCLC フェーズ1試験②

こちらは有効性データの一覧を、スパイダーチャートとスイマープロットで表しています。

投与期間が短い患者さまも含まれているものの、早期の抗腫瘍効果が確認でき、奏功率は25.0パーセントでした。治療継続中の患者さまは28人おり、まだ使用評価が未確定な患者さまもいらっしゃることから、この奏功率は今後も変化する可能性があります。

U3-1402:EGFR変異NSCLC フェーズ1試験③

次は、安全性のデータです。ご覧のように管理可能な安全性プロファイルを示しています。ILDの発現は3例でした。

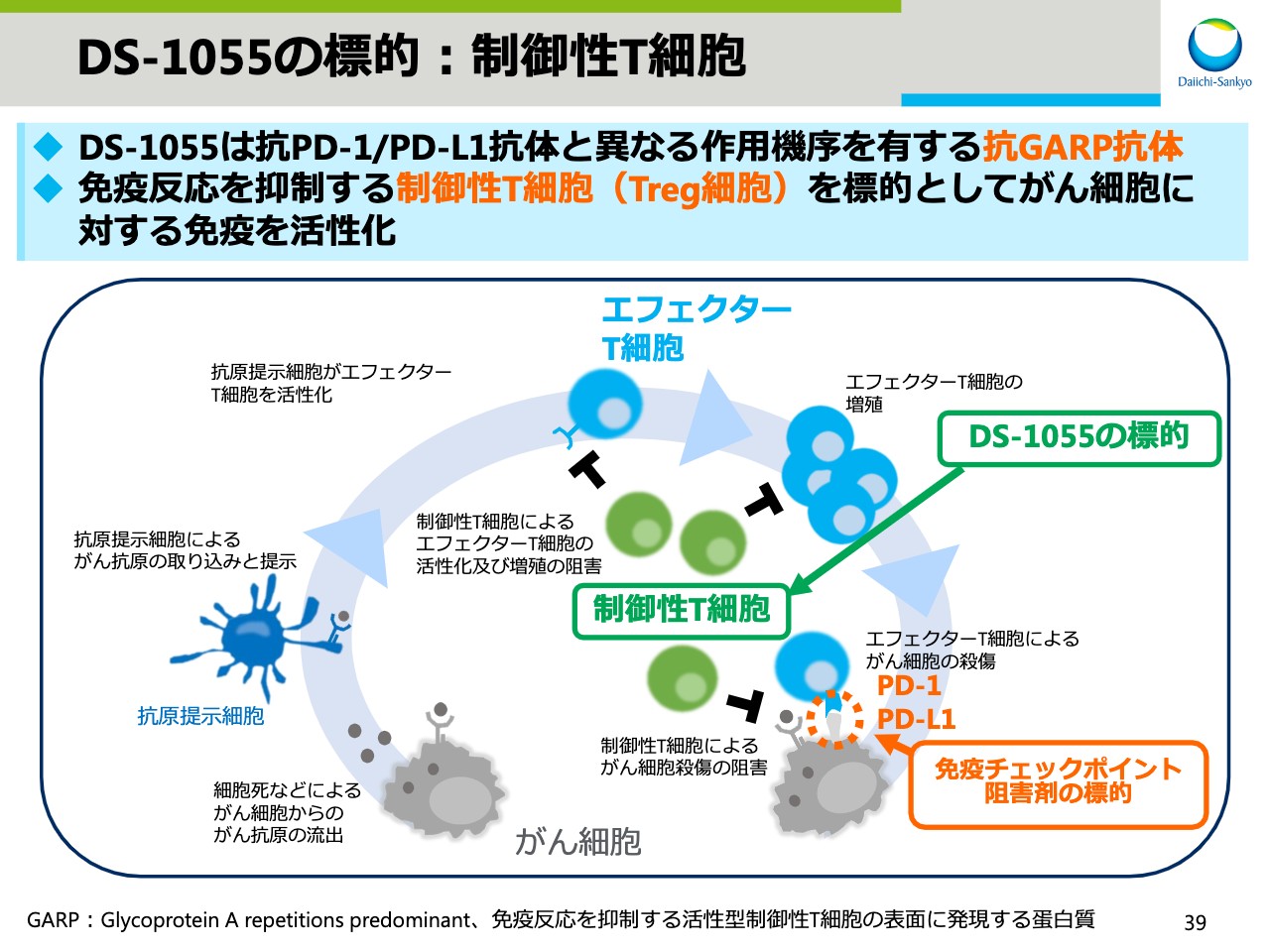

DS-1055の標的:制御性T細胞

引き続きAlphaプロジェクトのアップデートです。すでにプレスリリースでご案内していますが、がん免疫プロジェクトとして「DS-1055」のフェーズ1試験を10月より開始しました。

このスライドは免疫サイクルの中で「DS-1055」がどの部分に作用するかを示しています。オプジーボやキイトルーダと異なり、免疫反応を抑制する作用を持つ制御性T細胞(Treg細胞)を標的としています。次のページで具体的な作用機序についてご説明します。

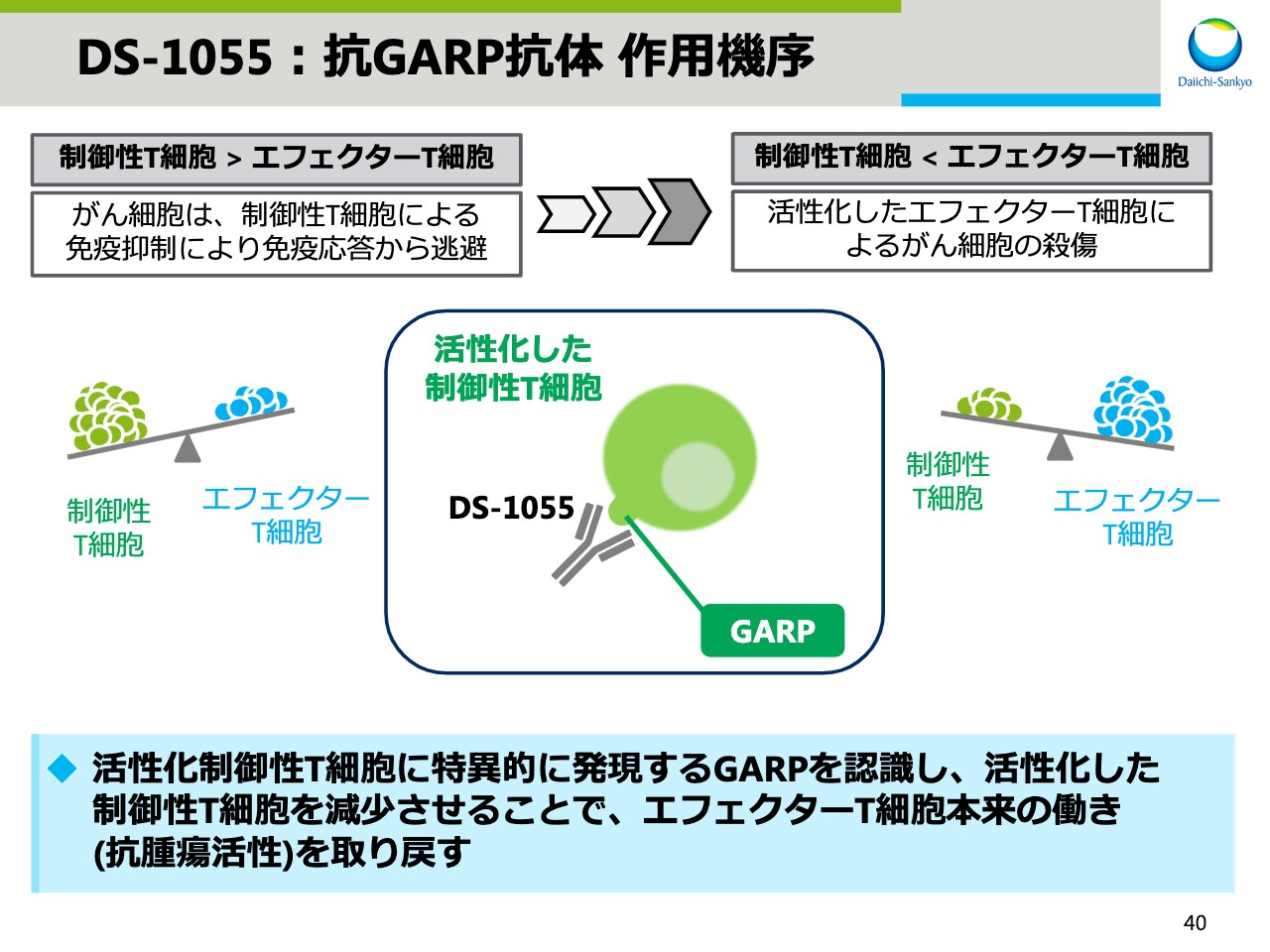

DS-1055:抗GARP抗体 作用機序

がん環境下では、制御性T細胞により、エフェクターT細胞が制御されるため、免疫のバランスは免疫抑制側に傾いています。

GARPは、活性化した制御性T細胞に選択的に発現することが知られており、この「DS-1055」は、GARPに特異的に結合します。その結果、活性化した制御性T細胞を減少させ、エフェクター細胞が本来持つ抗腫瘍活性を取り戻すため、がん細胞を死滅させることができます。

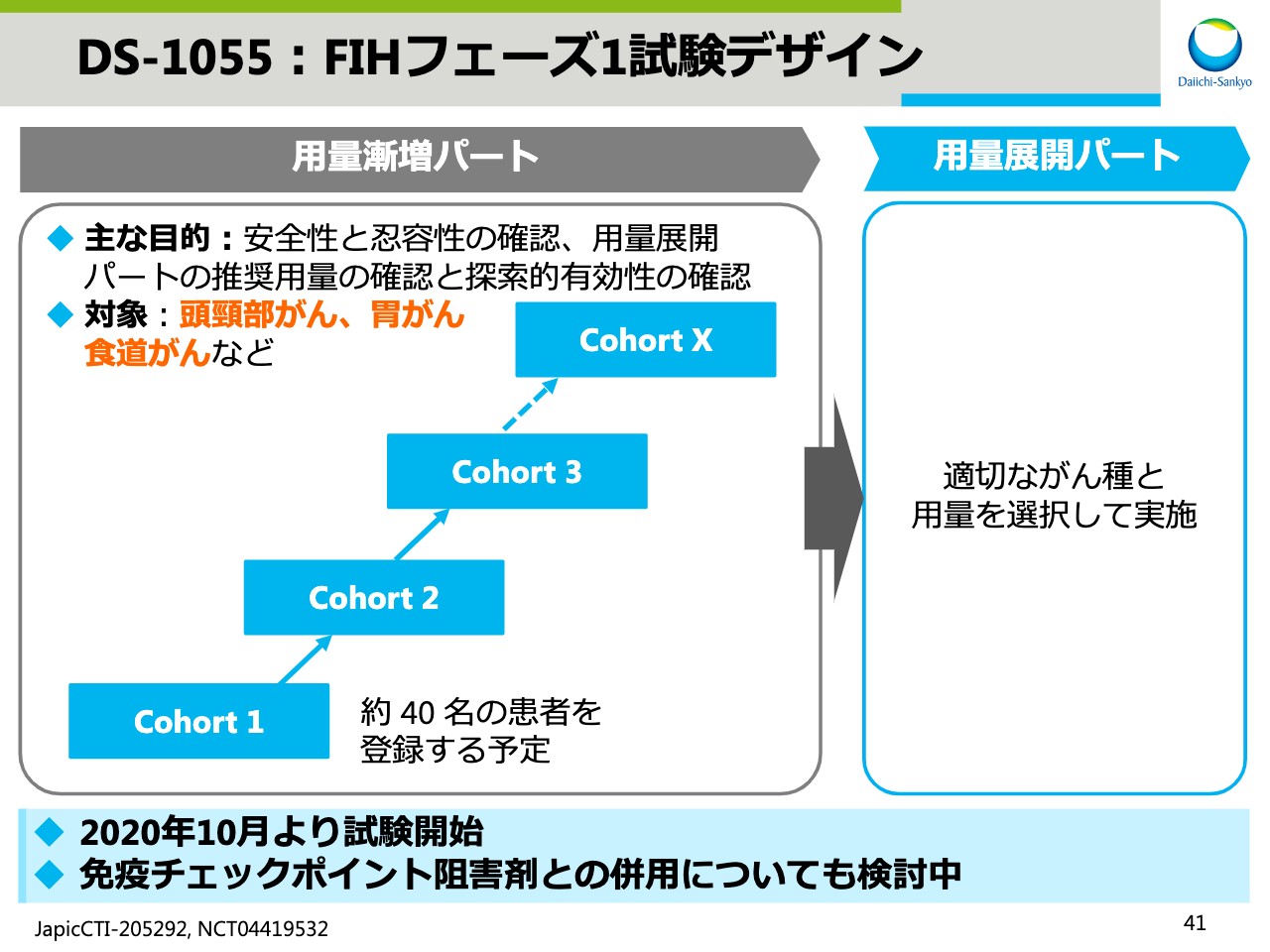

DS-1055:FIHフェーズ1試験デザイン

こちらはフェーズ1試験のデザインになります。制御性T細胞が多いと言われている頭頸部がん、胃がん、食道がんをはじめとした各種固形がんを対象としています。免疫チェックポイント阻害剤との併用についても検討中です。

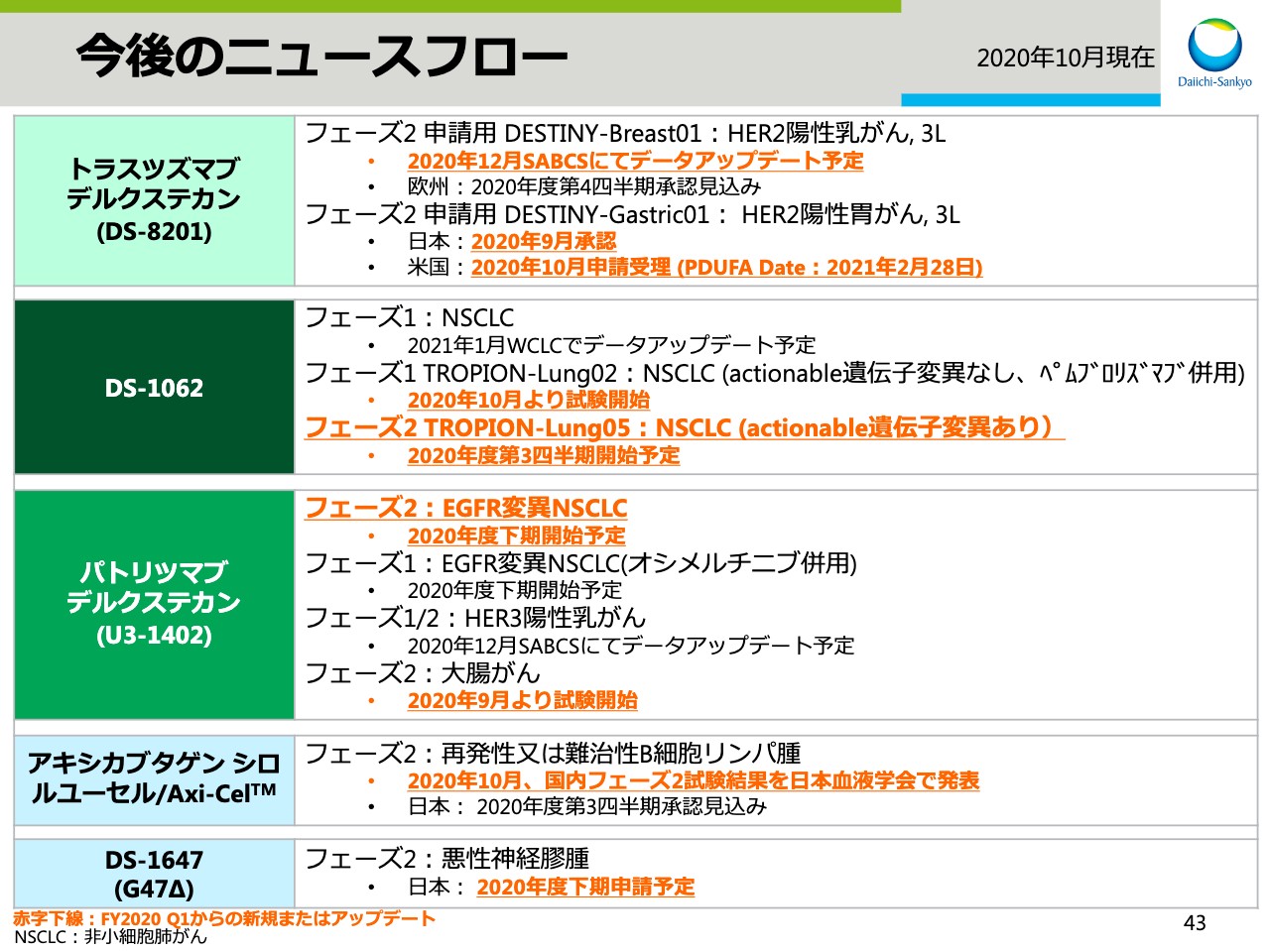

今後のニュースフロー

ここからは、今後のニュースフローです。直近では「DS-8201」のDESTINY-Breast01試験の長期投与結果及び「U3-1402」の乳がんの試験結果について、2020年12月のサンアントニオ乳癌シンポジウムで発表予定です。その後、「DS-1062」の肺がん試験の中間データを2021年1月の世界肺癌学会で発表予定です。

当初、今年度上期に申請を予定していました「DS-1647」については、申請準備にさらに時間をかけており、今年度下期の申請となる見込みです。本剤を待つ患者さまのために1日でも早く申請できるように努力していきます。その他、前四半期からのアップデートはオレンジ色で示していますので、後ほどご確認ください。

最後に、今年度のR&D Dayの概要です。COVID-19の影響を考え、今年度はバーチャル開催とします。現在コンテンツを詰めているところです。詳細については追ってご連絡をしますので、楽しみにお待ちください。

スライド45以降はアペンディックスで、マイルストン一覧やパイプライン表を掲載していますので、後ほどご確認ください。私からの発表は以上となります。

新着ログ

「医薬品」のログ