株式会社JCU 2021年3月期第2四半期決算説明会

JCU、2Qの経常利益は2.9%上振れで着地 下期は引き続き電子薬品が売上を牽引する見込み

2021年3月期第2四半期決算説明会

木村昌志氏:みなさま、こんにちは。株式会社JCU 代表取締役社長の木村でございます。動画をご覧いただきありがとうございます。本来は、みなさまに直接ご説明差し上げたいところですが、コロナ禍の状況を考慮し説明会の開催を見送り、動画配信とさせていただきました。個別ミーティングは随時受け付けています。取材・お問い合わせなどは当社までご連絡ください。

それでは資料に沿って、2021年3月期第2四半期の決算説明を行ってまいります。

コロナ禍による当社への影響

まず、新型コロナウイルス感染症拡大による当社への影響でございます。電子部品分野につきまして、中国におけるお客さまの工場の稼働率は、3月末までにコロナ前の状況までほぼ回復しました。しかし、全世界での外出制限、経済活動の制限により、消費意欲は低調となりました。期首に予想した5Gに牽引される市場全体の成長は、スピードが鈍化し、薬品需要の大幅な拡大には至っていません。

一方、自動車向け分野では、中国におけるお客さまの工場稼働を再開しましたが、その他でASEAN諸国のロックダウン、工場休業、営業活動の制限などで、稼働率は低調となっています。欧米車を含む全世界で自動車産業の景気が低迷し、薬品需要の大幅な減少要因となりました。

そして、湖北工場でございますが、中国市場での拡販・サービス強化を目的に、昨年末に建設し、完成いたしました。本来は、本年4月からの本格稼働予定となっていましたが、遅延しています。今年6月から準備を再開し、現在は着々と整備を進めており、年明けの本格稼働開始を目指しています。本格稼働までの間は、これまでどおり委託先で生産し、お客さまに薬品を提供しています。

2021年3月期2Q累計 業績概況

資料の3ページをご覧ください。第2四半期までの業績概要でございます。海外子会社は3ヶ月期ズレしており、国内は4月から9月、海外子会社は1月から6月の状況でございます。

最初に電子分野でございますが、前期からの買い控えに加え、コロナ禍で外出制限が続いたことで、スマートフォンの需要は2016年をピークに減少しました。一方、中国では5Gの本格化に向けたインフラ整備が増加しています。

台湾では、各種高機能デバイス、サーバー向け半導体パッケージ基板が増加し、薬品需要は好調でございます。テレワークなど、非対面活動が増えたことが牽引しています。

韓国は、昨年にHDI事業から撤退した基板メーカー向けの薬品の需要が減少し、それが継続しています。

次に自動車分野でございますが、国内は第1四半期に比べ、第2四半期は回復の兆しがありました。しかし、自動車の販売台数は依然、低調のままでございます。中国においても自動車部品メーカーの生産稼働は、第1四半期に比べ第2四半期では回復基調ですが、中国以外のアジア諸国のロックダウン、米中貿易摩擦の長期化が影響し、自動車の販売台数は引き続き低迷、薬品の需要は大幅に減少しています。

装置事業ですが、国内の手持ち工事が進行し、一時的に売上は増加しました。お客さまの設備投資が一巡し、大型案件が減少したため、通期の受注高は大幅に減少を見込んでいます。

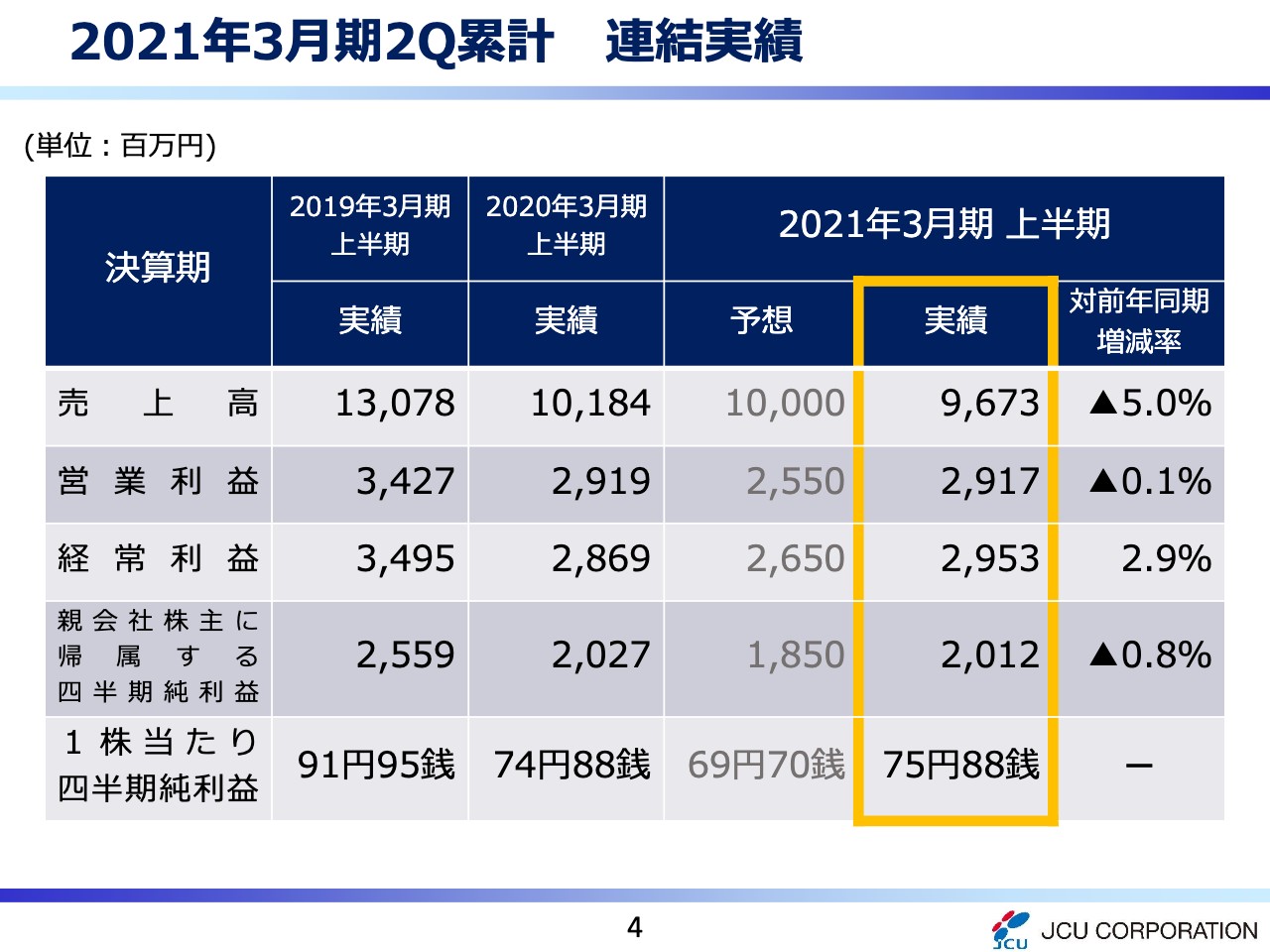

2021年3月期2Q累計 連結実績

第2四半期連結累計実績でございます。資料は4ページとなります。薬品事業では、電子分野が堅調に推移するも、自動車分野向けが大幅に減少しました。装置は、一時的に売上が増加しました。その結果、売上は前年同期比で5パーセント減少し、96億7,300万円となりました。営業利益はほぼ横ばいの29億1,700万円。経常利益は2.9パーセントの増加し、29億5,300万円となりました。結果、四半期純利益は若干減少し、20億1,200万円となりました。

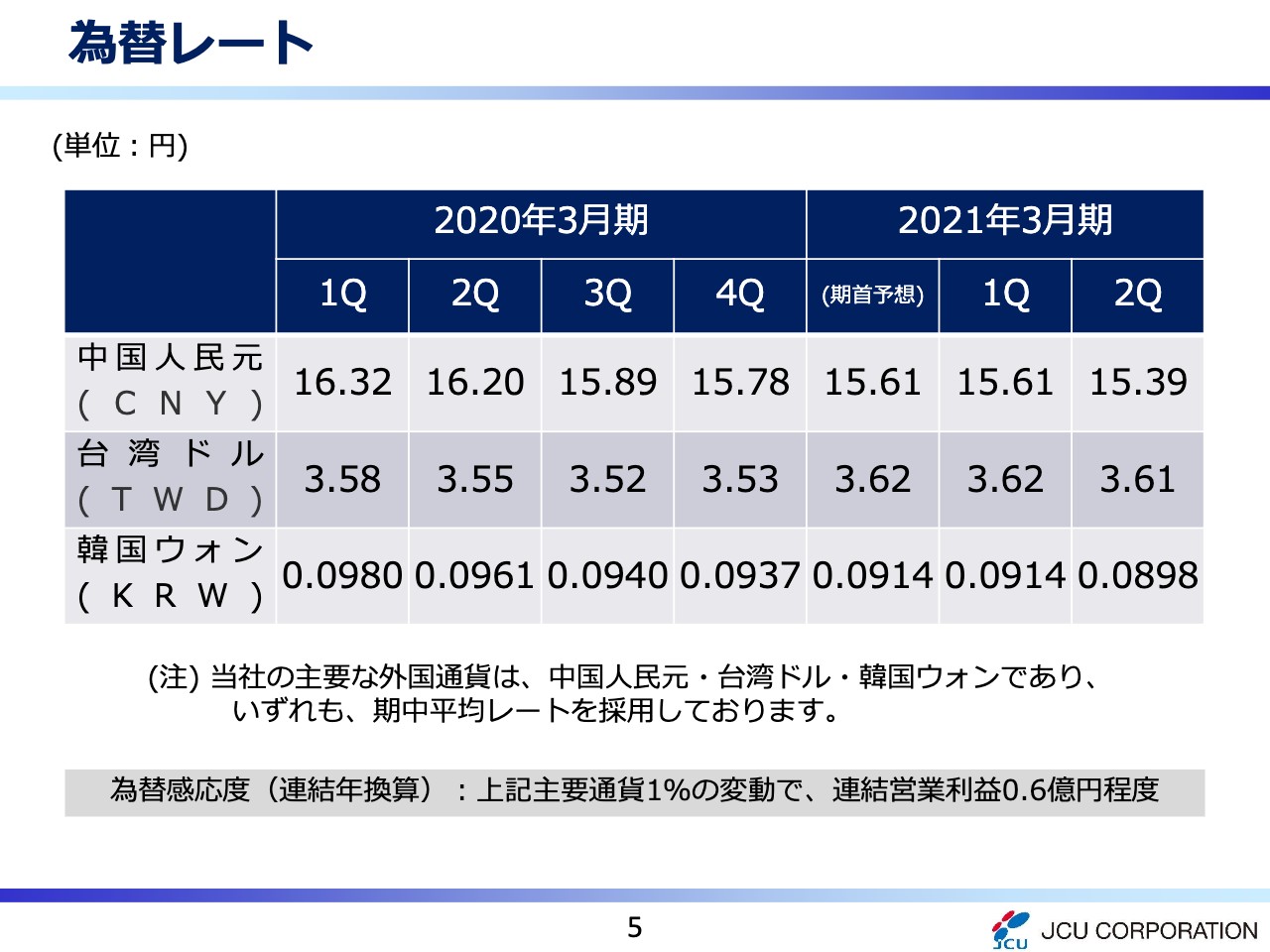

為替レート

次に、為替についてです。当社は、中国人民元・台湾ドル・韓国ウォンが主力通貨です。第2四半期の為替は、1月から6月の期中平均レートを使用しています。前年同期に比べ、主に中国人民元が約5パーセント、韓国ウォンが6パーセント強の円高となっています。第3四半期は、第2四半期と同等の水準となる見通しでございます。

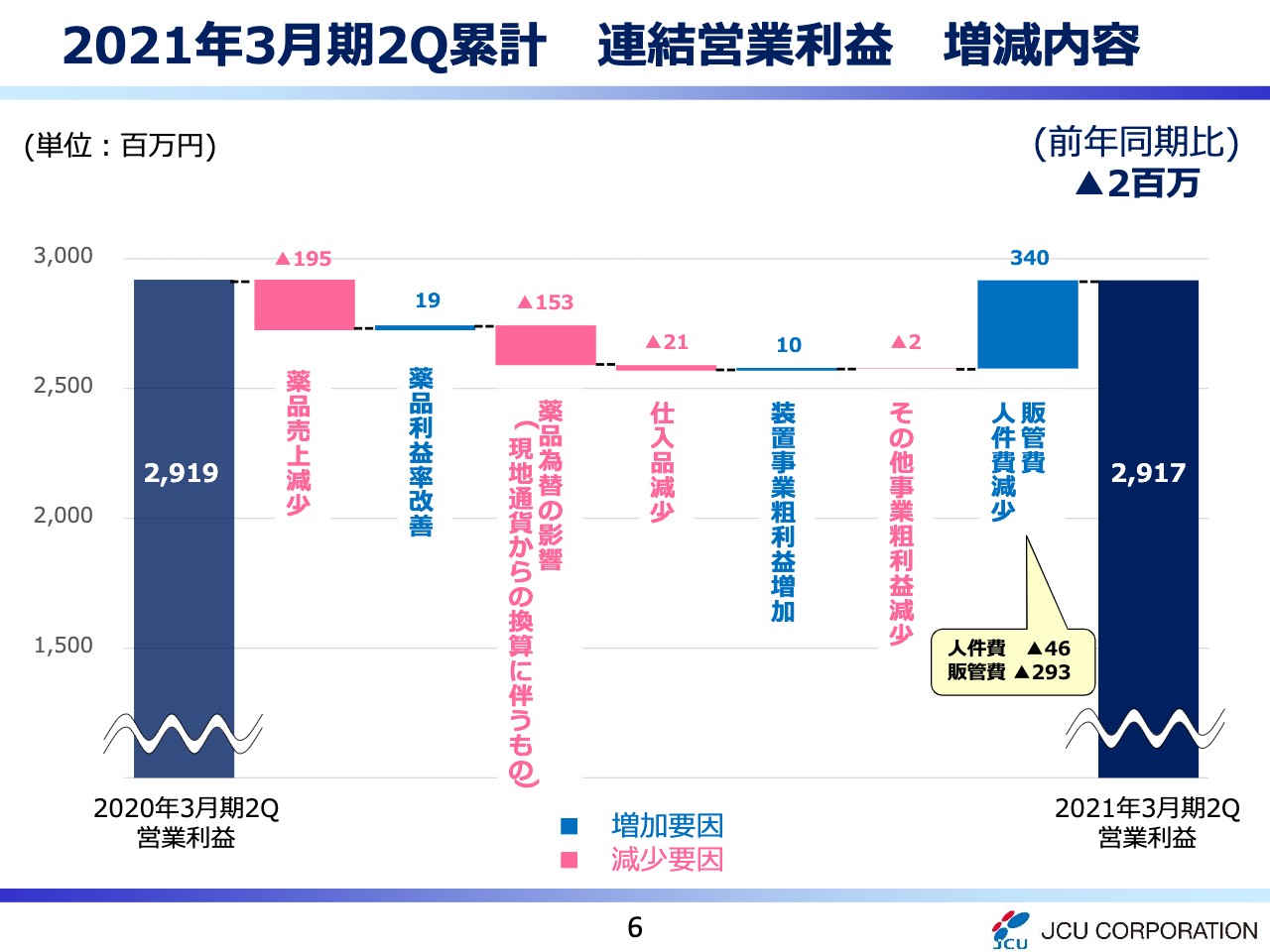

2021年3月期2Q累計 連結営業利益 増減内容

前年同期からの営業利益の増減を示したグラフとなります。まず、薬品売上が減少したことで、粗利として1億9,500万円減少しました。電子薬品の割合が増加し、現地製造品が増加したため利益率が改善し、1,900万円増加しました。為替の影響は、売上インパクトの大きい中国人民元・韓国ウォンが、円高のため1億5,300万円の減少となりました。

販管費につきまして、主にコロナ禍で移動が制限されたことで出張費が減少し、国内では本社事務所を集約、株主優待を廃止しました。その結果、3億4,000万円の販管費減少となりました。全体では、前年同期に比べ200万円の減益となりました。

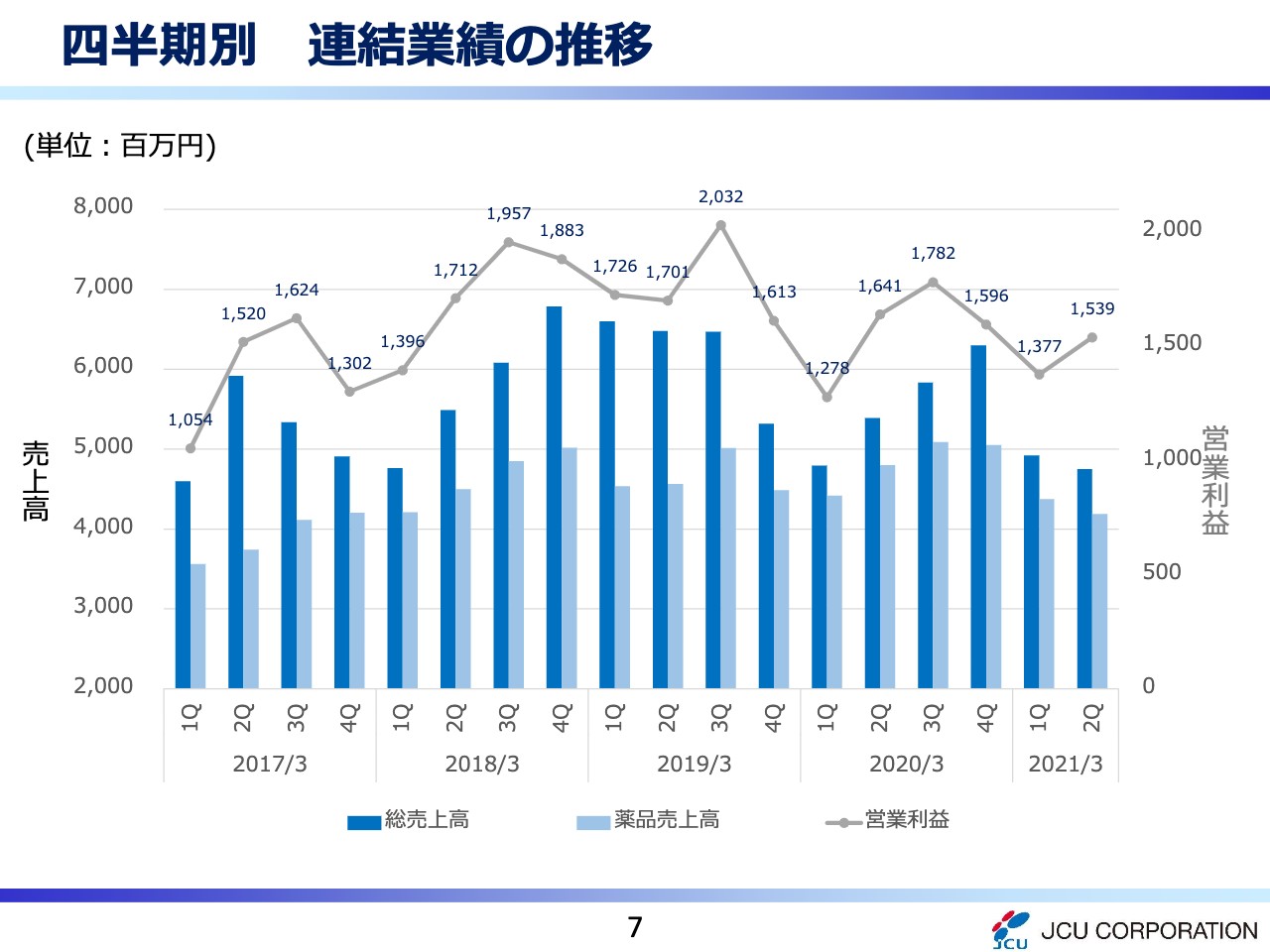

四半期別 連結業績の推移

次に、連結業績の推移でございます。折れ線が、四半期ごとの連結営業利益額となっています。第2四半期は、第1四半期に比べ売上は減少しましたが、比較的利益率の高い電子薬品の割合が増加し、営業利益額が増加しました。第3四半期の薬品売上高は、前年水準まで回復する見込みでございます。

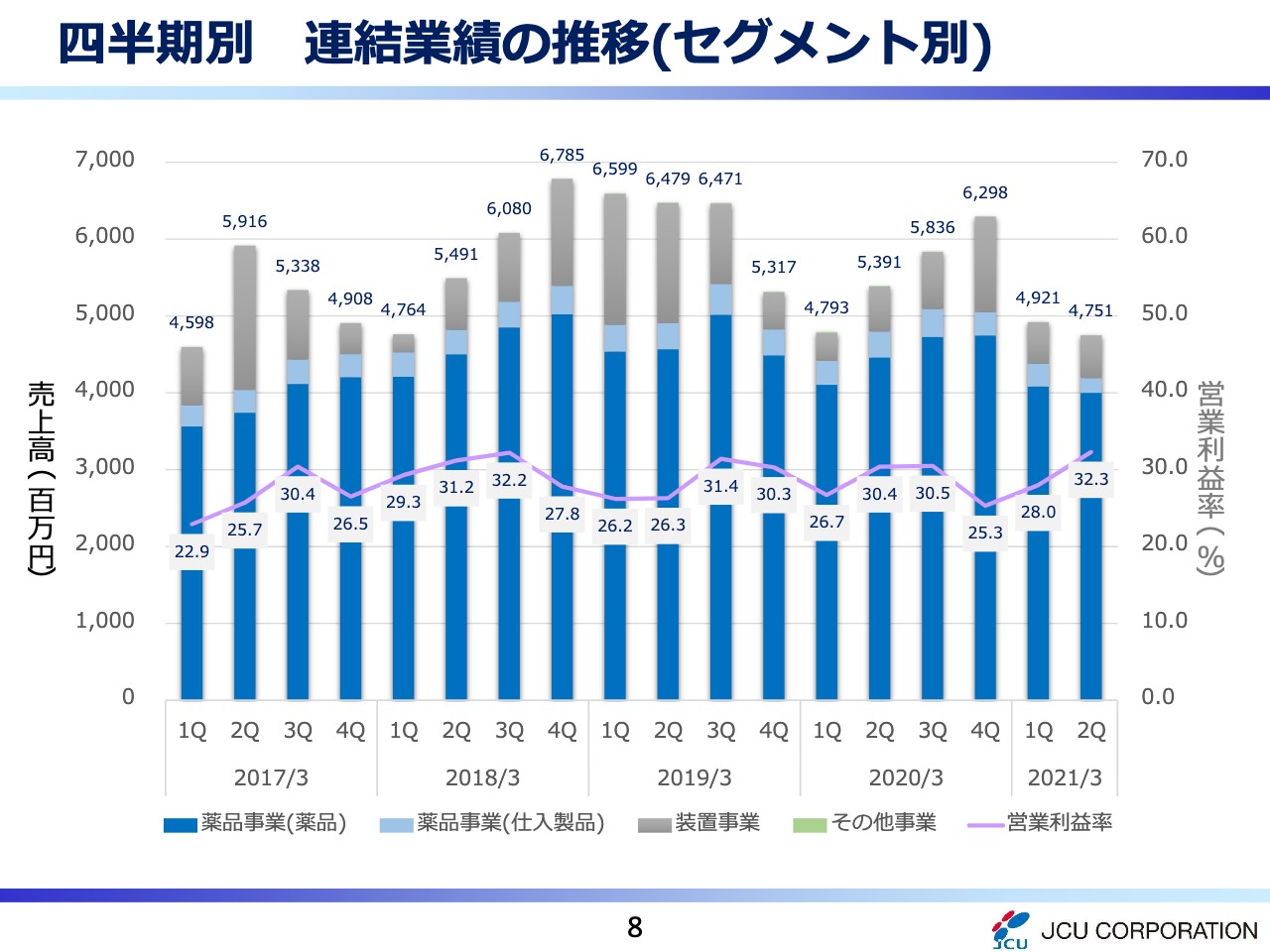

四半期別 連結業績の推移(セグメント別)

セグメント別の連結業績推移でございます。折れ線グラフは営業利益率となっています。前年同期比でも営業利益率が増加しています。

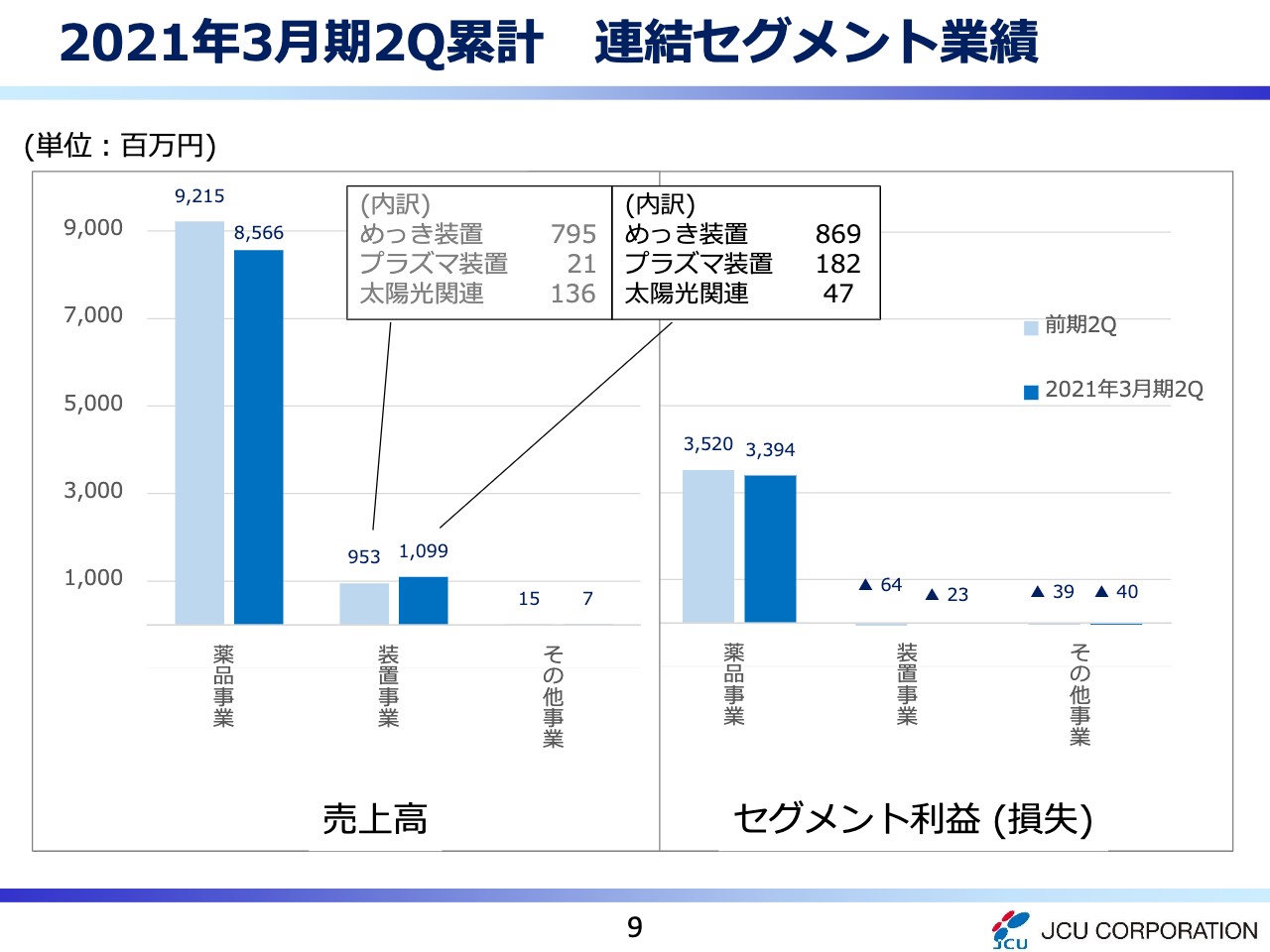

2021年3月期2Q累計 連結セグメント業績

9ページをご覧ください。セグメントの連結業績結果でございます。電子向け薬品は堅調ですが、自動車向け薬品の低迷をカバーできず、薬品売上は前年同期比で減少しました。装置は、プリント基板の製造に必要なプラズマ装置が増加しました。自動車部品へのめっき装置は国内の工事が進行し、上半期では増加しました。しかし、コロナ禍でお客さまが投資に慎重となったため、海外を含む大型案件が減少しました。

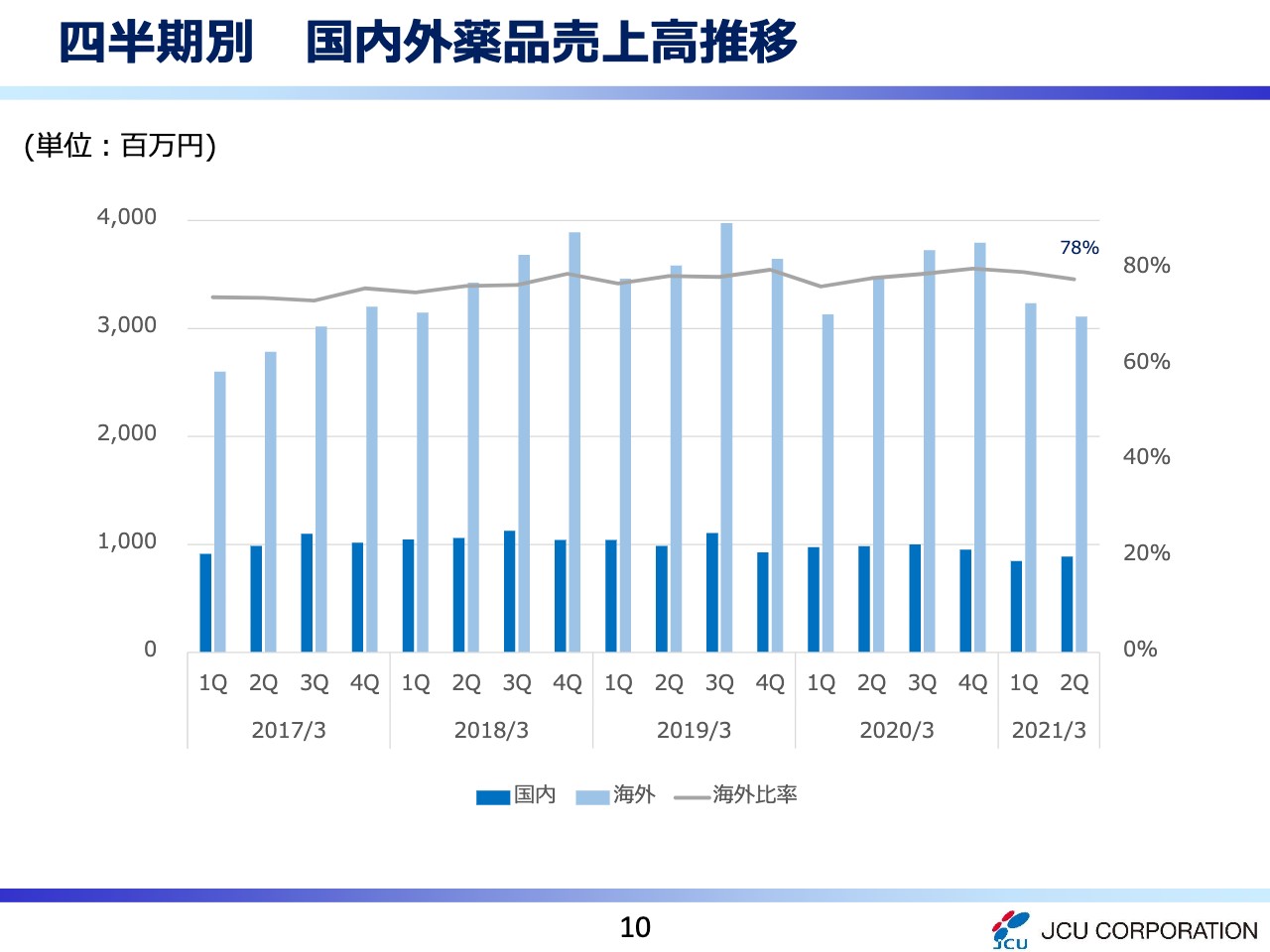

四半期別 国内外薬品売上高推移

次に、国内外の薬品の売上高の推移となります。国内は市場が縮小し、薬品の売上は緩やかに減少傾向です。薬品売上の約8割が海外となっています。

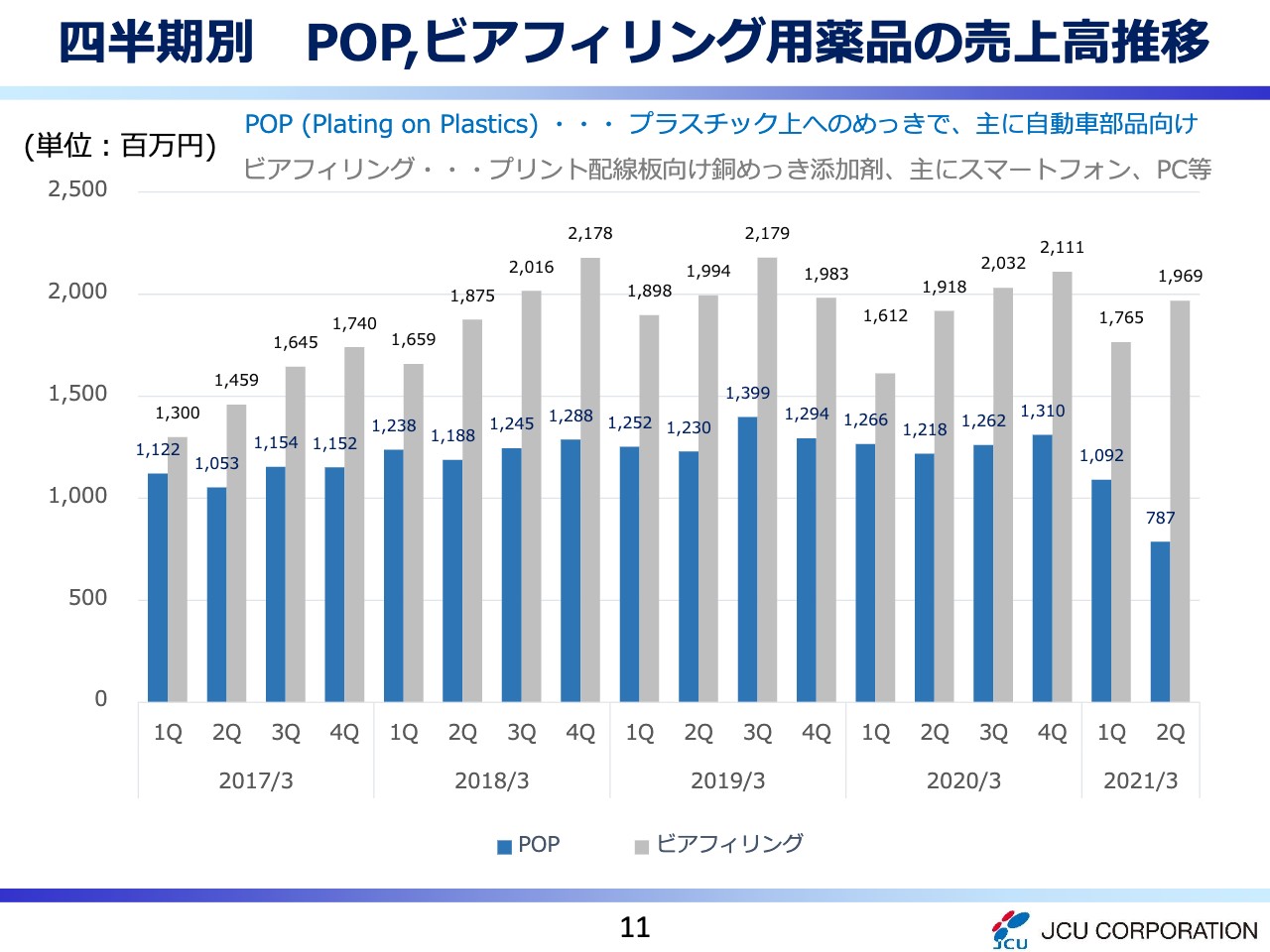

四半期別 POP、ビアフィリング用薬品の売上高推移

次に、11ページをご覧ください。主力製品別薬品の売上高推移となります。最初にビアフィリングでございます。電子部品分野向けでは、ビアフィリングという薬品が主力製品となっています。プリント基板の製造に使用される銅めっき薬品で、スマートフォン・パソコンなどの高機能電子機器向けに採用されています。

5Gの本格化、コロナ禍でのIT関連製品の需要増に牽引され、中国・台湾を中心に好調でございます。上半期は、コロナ禍にもかかわらず前年を上回る水準で推移しました。下半期はスマートフォンの新機種販売もあり、消費意欲の回復、増加に期待しています。

次に、POPでございます。自動車分野向けでは、「Plating on Plastics(POP)」という薬品が主力製品でございます。プラスチック素材にめっきで金属膜を付けるための薬品で、自動車のフロントグリル・エンブレム・ドアハンドルなどに使用されます。

第1四半期は、中国においてコロナ禍が影響し、自動車の生産稼働率が大幅に低下しました。第2四半期は、中国以外のASEAN諸国でロックダウンがあり、自動車は販売・生産ともに大幅に減少し、薬品需要も大幅に減少しました。下半期は、中国・その他ASEAN諸国とともに回復基調を見込んでいます。

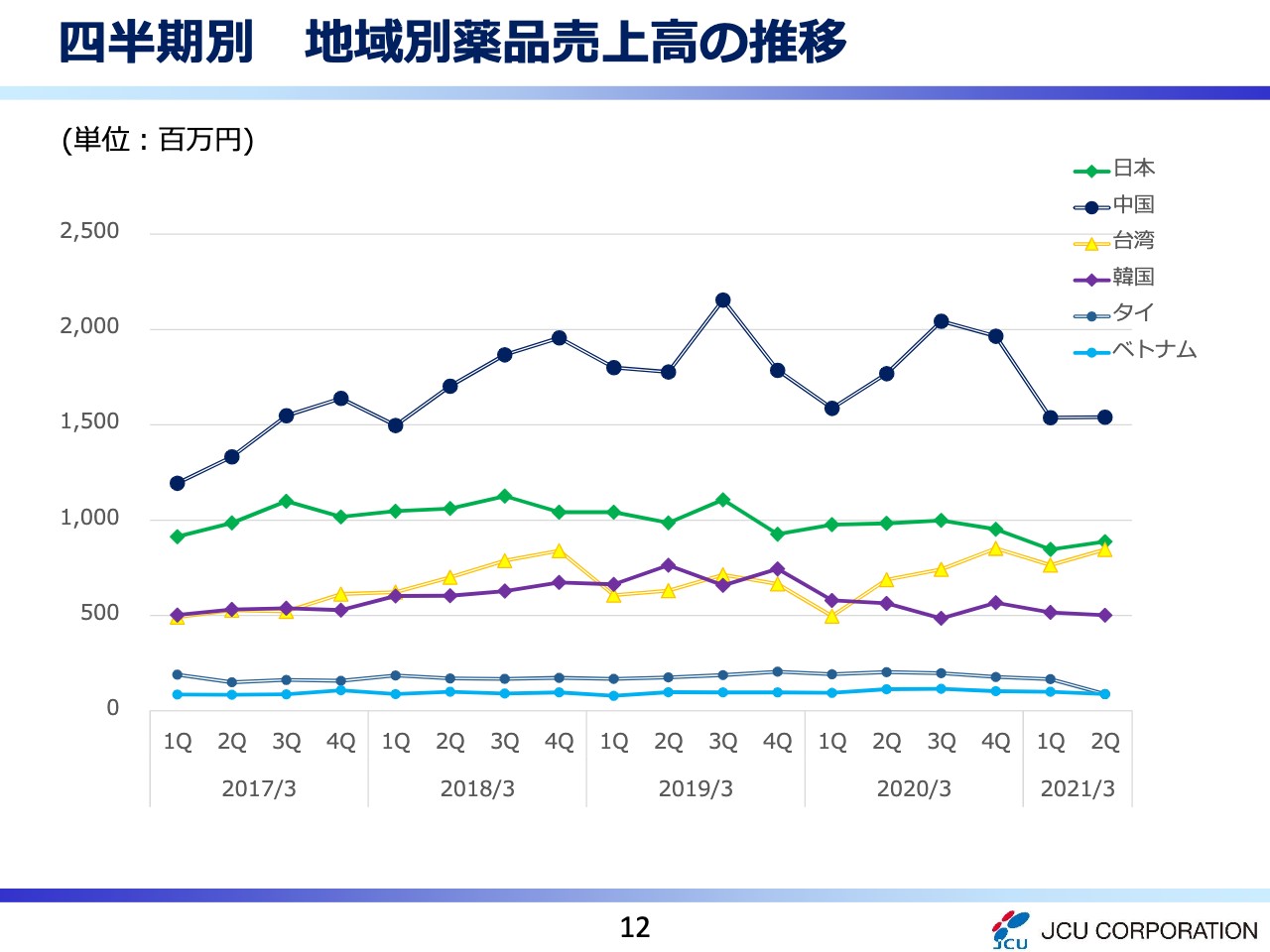

四半期別 地域別薬品売上高の推移①

次に、地域ごとの薬品売上高の推移を示すグラフでございます。上段にある中国が最もインパクトが大きく、薬品売上の約4割を占めていますが、コロナ禍で低調しています。日本は市場が縮小傾向にあり、コロナ禍も影響し、緩やかに減少が続いています。一方、台湾は電子分野向け薬品が中心のため、コロナ禍の影響もほとんどなく、堅調に推移しています。

韓国は昨年、HDI事業を撤退した基板メーカーの影響のため低調ですが、今後は回復基調となる見込みです。ベトナム・タイは全体に占める割合は低いですが、今後は中国からの生産シフト「チャイナ・プラスワン」の動きもあり、緩やかな成長を期待しています。

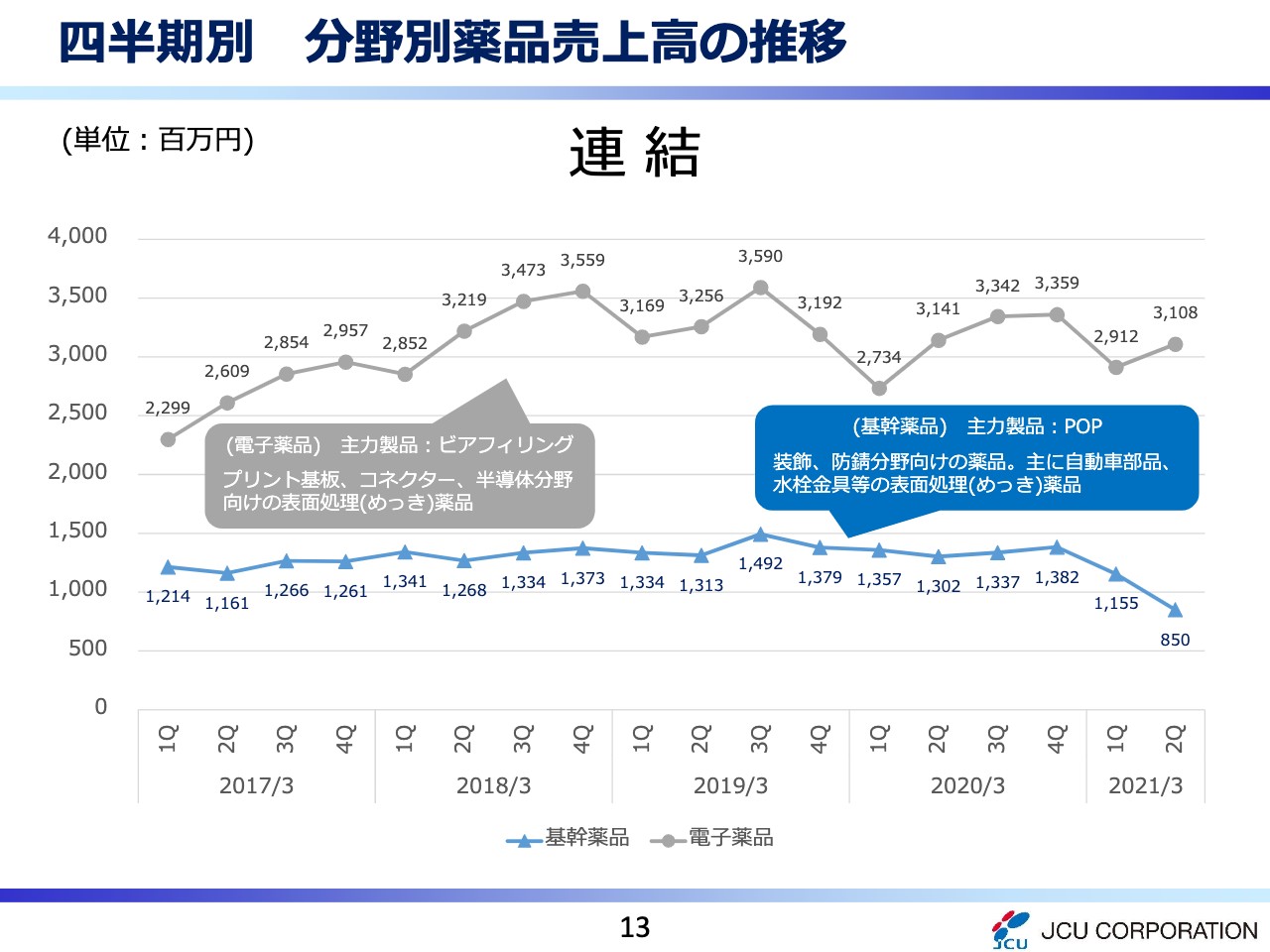

四半期別 分野別薬品売上高の推移

続きまして、用途ごとの薬品売上高推移のグラフでございます。最初に電子薬品について、スマートフォン・パソコンなどの高機能電子機器の世界需要が、業績に影響します。海外は1月から3月が第1四半期です。旧正月休みなどの季節性があるため、第1四半期から第4四半期に向けて、売上が増加していく傾向でございます。

一方、基幹薬品でございますが、特に世界での日系自動車の販売状況が、業績に影響しますが、電子薬品に比べ、売上は安定しています。今期はコロナ禍で売上が減少しましたが、コロナ収束後は安定した緩やかな成長を期待しています。

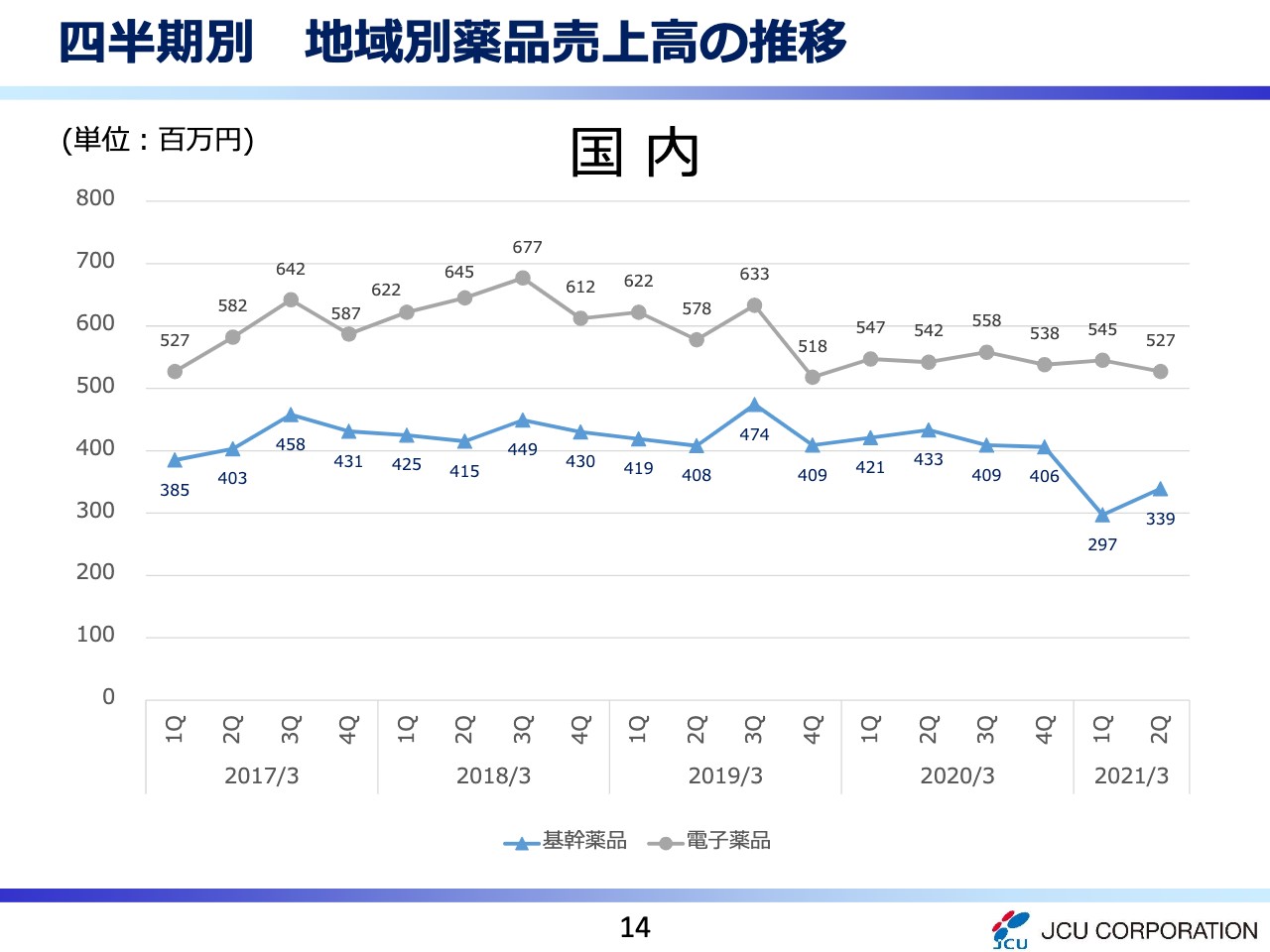

四半期別 地域別薬品売上高の推移②

次に、国内の用途ごとの薬品売上高を示しています。電子薬品は、全体的に仕事量が減少傾向にありますが、今期上半期は、主に半導体パッケージ基板向けの薬品の需要が堅調でございます。前年同期比は、コロナ禍でも減少幅は限定的です。基幹薬品は、第1四半期はコロナ禍による外出自粛などの影響で、生産稼働が大幅に減少しましたが、第2四半期以降は緩やかな回復の兆しがあります。

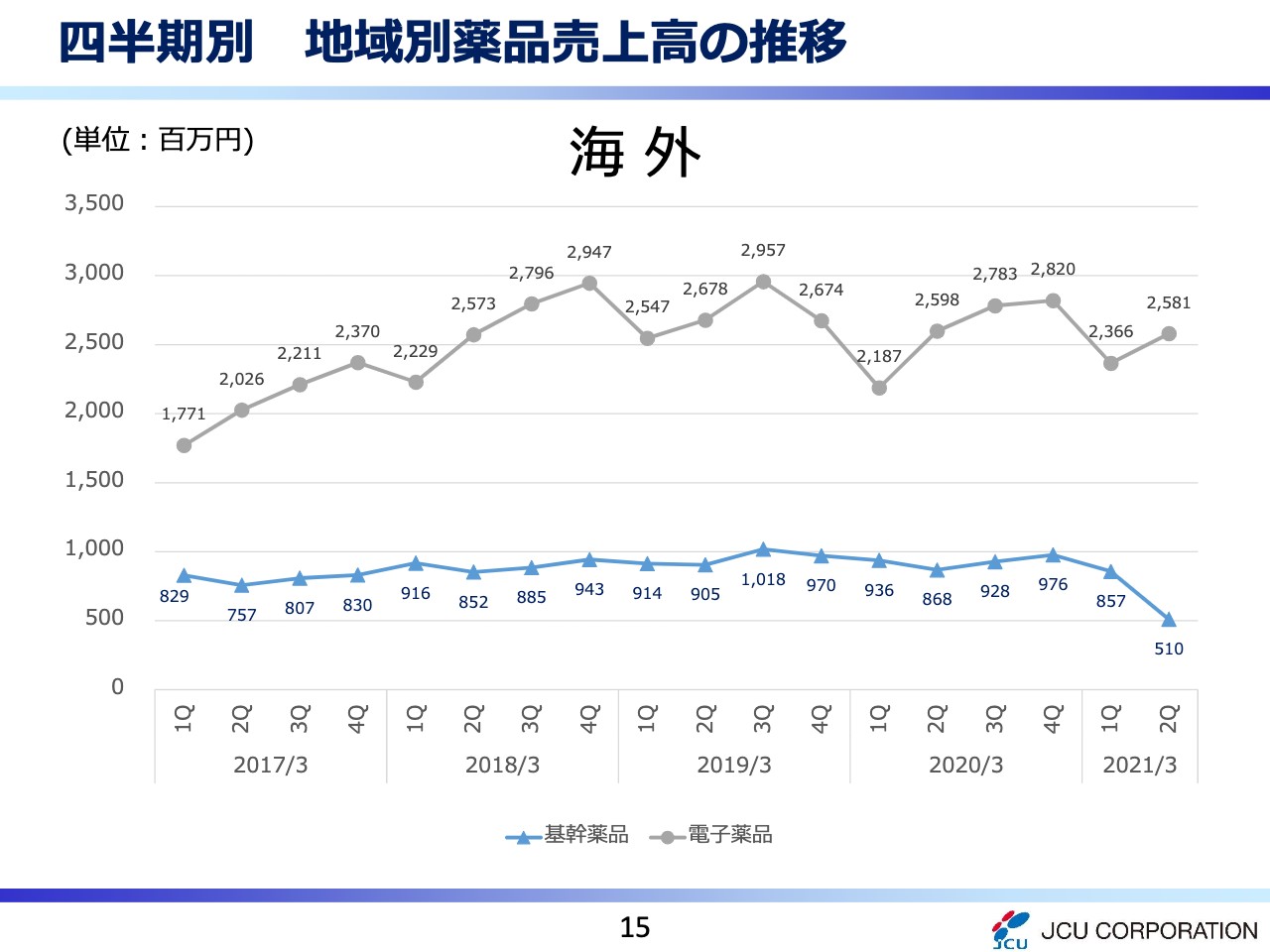

四半期別 地域別薬品売上高の推移③

次に、海外全体の用途ごとの薬品売上高を示します。電子・基幹薬品ともに、売上規模の大きな中国の状況とほぼ連動しています。

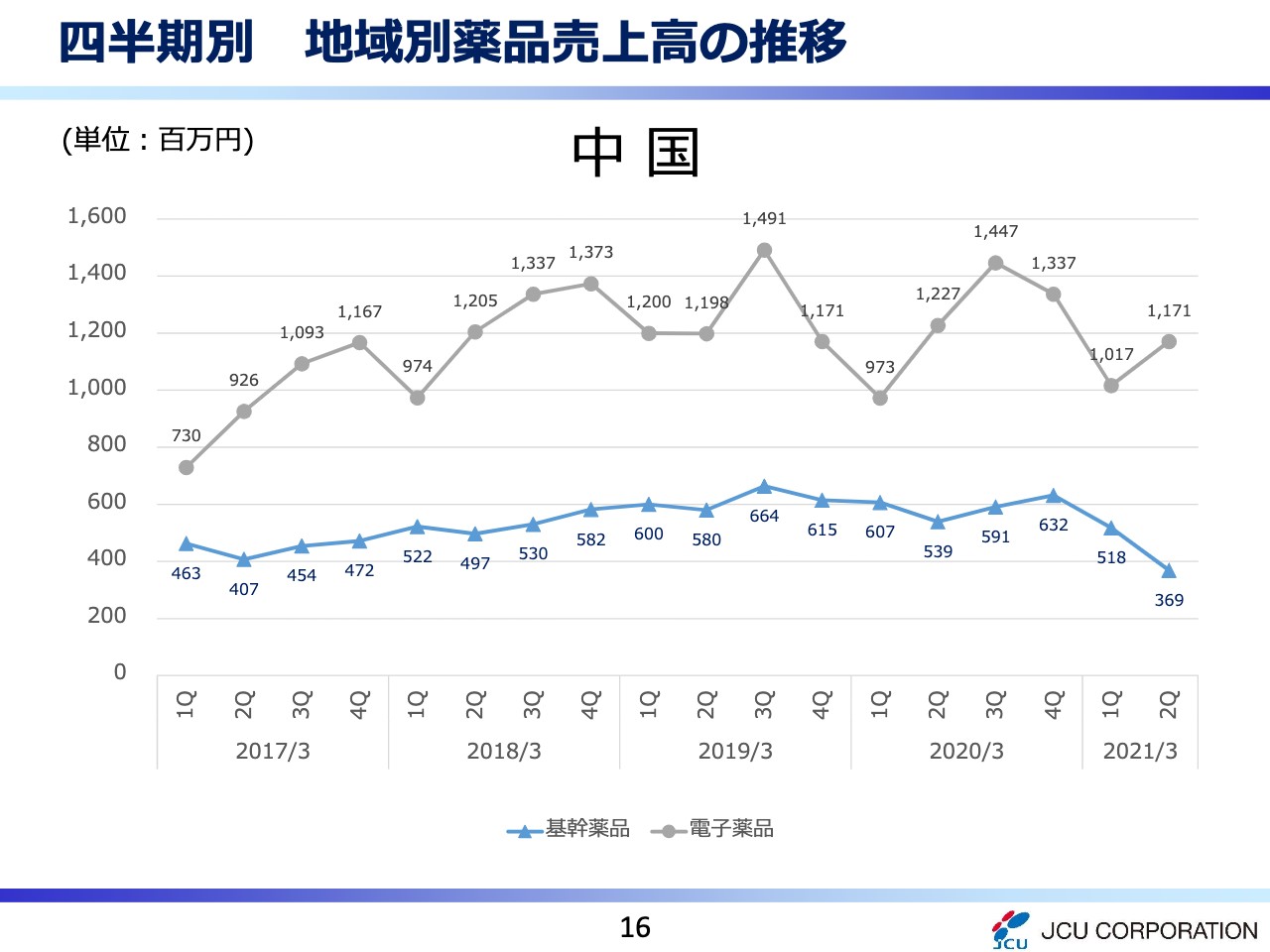

四半期別 地域別薬品売上高の推移④

中国の状況でございます。電子薬品は、パソコン・タブレット・ゲーム機器などの高機能電子機器が好調でございます。5G基地局のアンテナ用プリント基板、5G通信に対応する顔認証機能付きの防犯カメラシステム用プリント基板も増加しており、前年同期と同水準まで回復しています。

スマートフォンの販売台数は減少し、第3四半期以降も前年同期水準となる見込みでございます。7月以降は、ファーウェイ以外の中華系スマホの生産稼働が増加傾向にあります。

一方、基幹薬品はコロナ禍の影響が直撃し、薬品需要は大幅に減少しました。第1四半期に一部お客さまの在庫積み増しがあり、第2四半期はさらに需要が減少していますが、第3四半期以降は自動車の販売台数が回復し、薬品の需要も緩やかに回復しています。しかし、米中貿易摩擦により自動車部品の欧米への輸出減少など、自動車産業の景気低迷は継続しています。

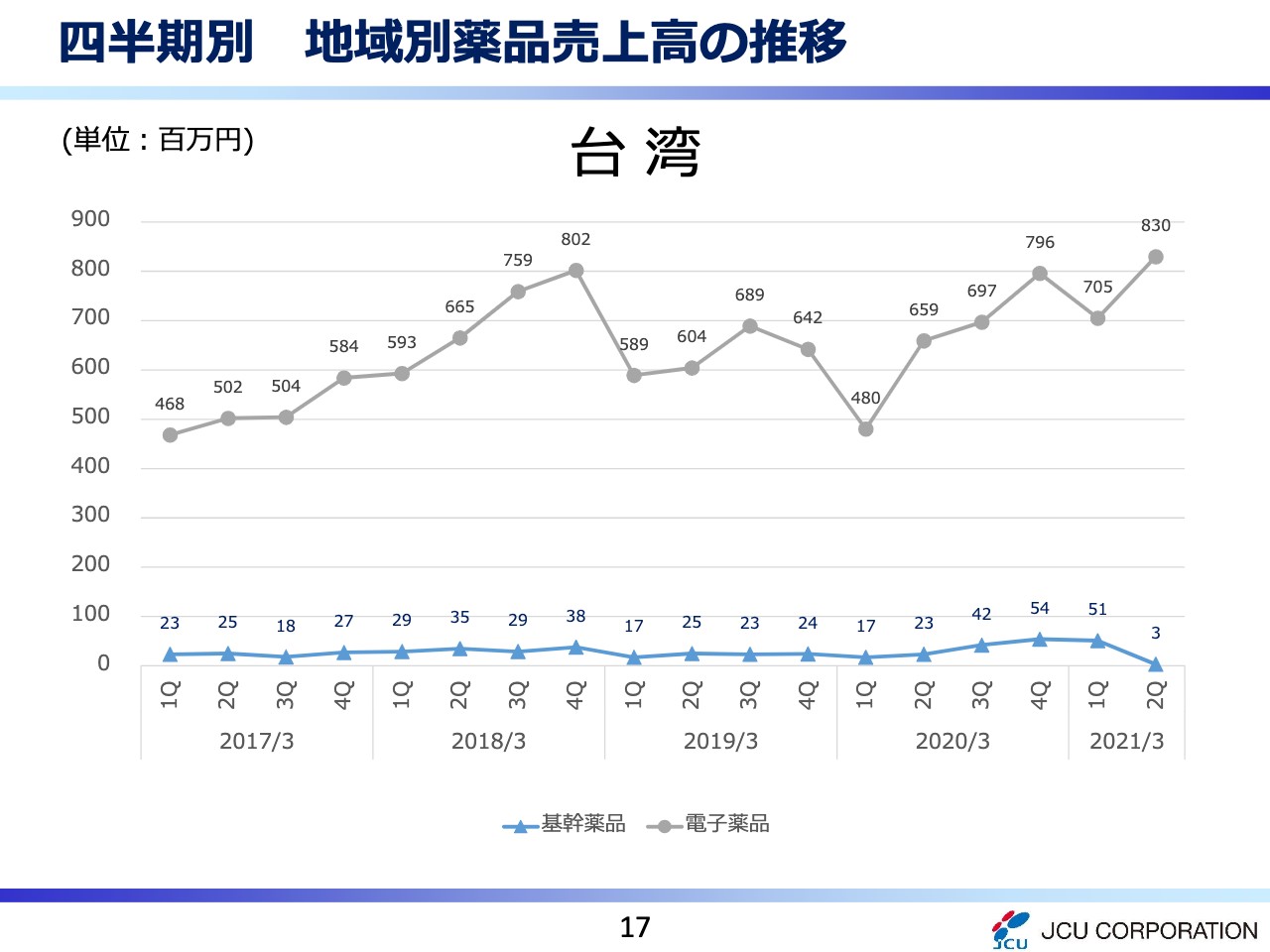

四半期別 地域別薬品売上高の推移⑤

次に、台湾の状況でございます。コロナ禍の影響はほとんど受けず、半導体パッケージ基板を中心に好調でございます。テレワークなどによりIT需要が急増し、データセンターのサーバー向け半導体の増加が牽引しています。「iPad」・スマートウォッチ・ワイヤレスイヤホンなど、スマホ以外のApple製品の増加が牽引の要因となっています。

米中貿易摩擦が長期化する中、台湾企業が生産を一部中国から台湾に戻す動きもあります。第3四半期以降は「iPhone」の新機種発売もあり、引き続き好調となります。

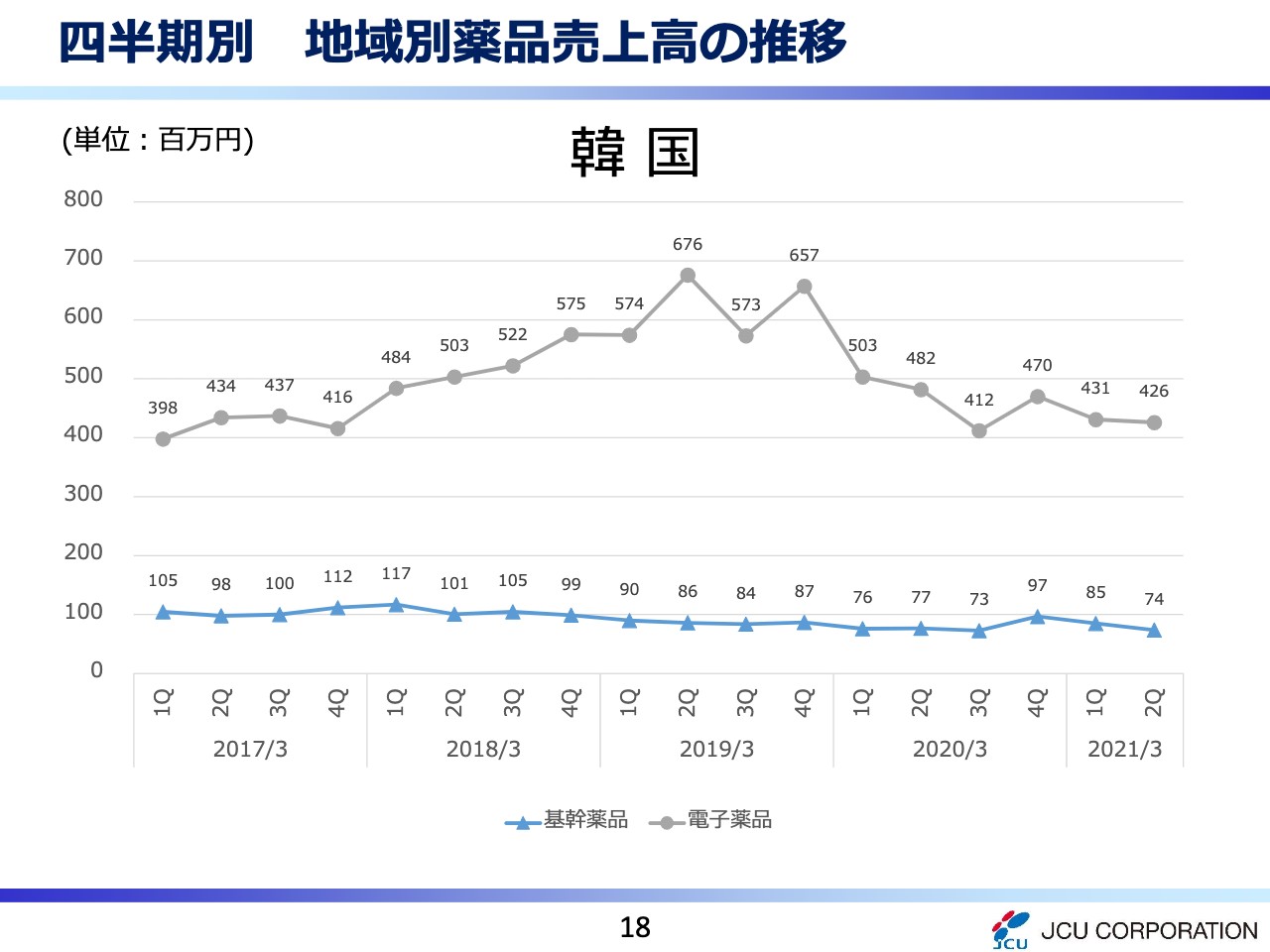

四半期別 地域別薬品売上高の推移⑥

韓国の状況でございます。パソコンサーバー向け半導体パッケージ基板が増加しています。スマホ・8K液晶テレビ用COFの需要も増加しています。前期に、一部のプリント基板メーカーがHDI製造事業を韓国から撤退した影響が残り、売上は前年同期比で減少しました。第3四半期以降はHDI向けの薬品減少影響が一巡し、薬品需要は堅調に推移する見込みでございます。

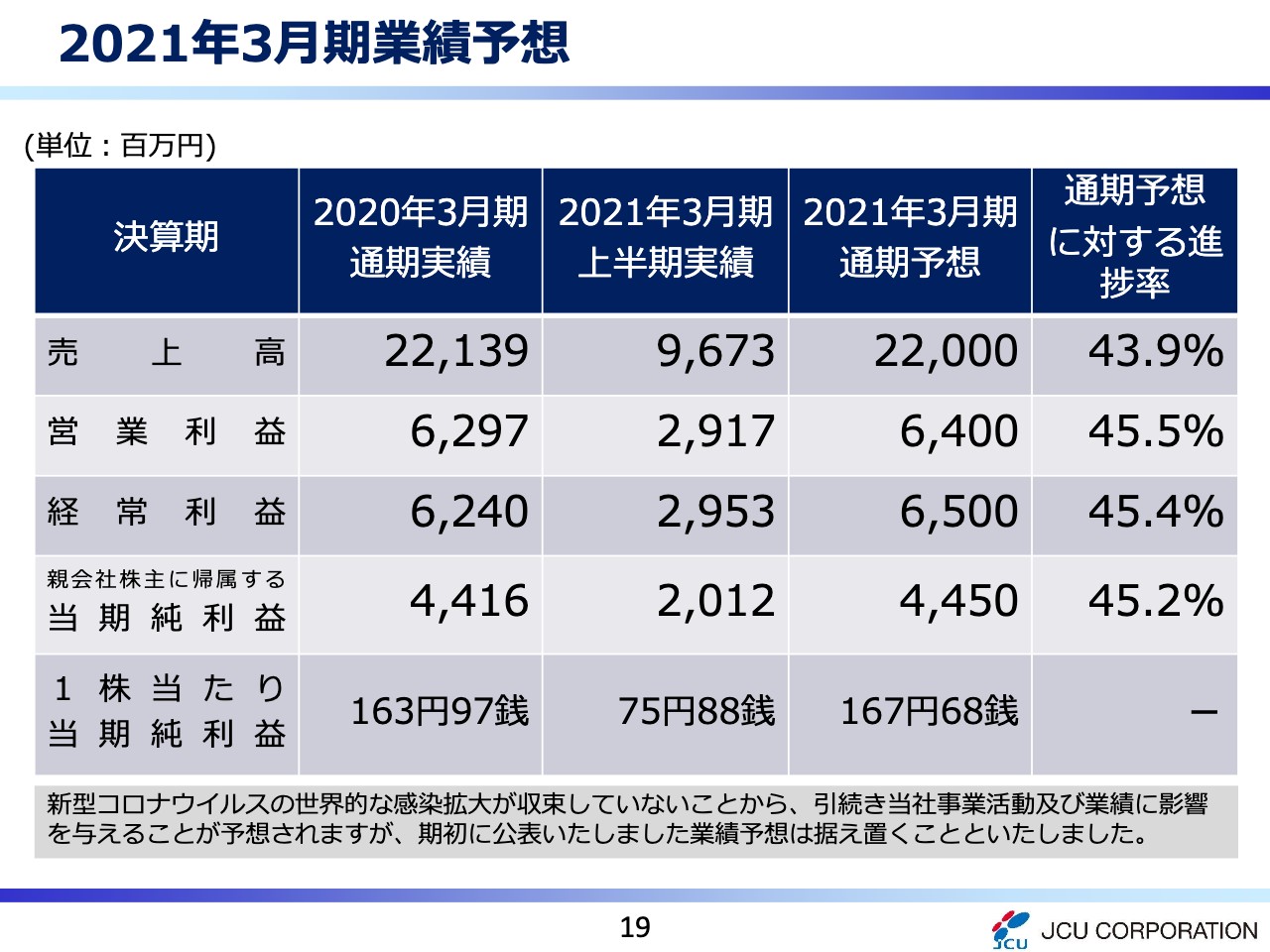

2021年3月期業績予想

次に、通期業績予想でございます。コロナ禍の影響により、現在も世界各地で経済活動が制約されていますが、通期業績予想は修正しないことにしました。下半期は引き続き、電子薬品が売上を牽引する見込みです。基盤薬品は、自動車の販売台数が増加していることから、薬品需要の回復加速に期待しています。売上は前期比減収となりますが、営業利益は増益を目指してまいります。

結果、売上高220億円、営業利益64億円、経常利益65億円、当期純利益44億5,000万円を予想しています。

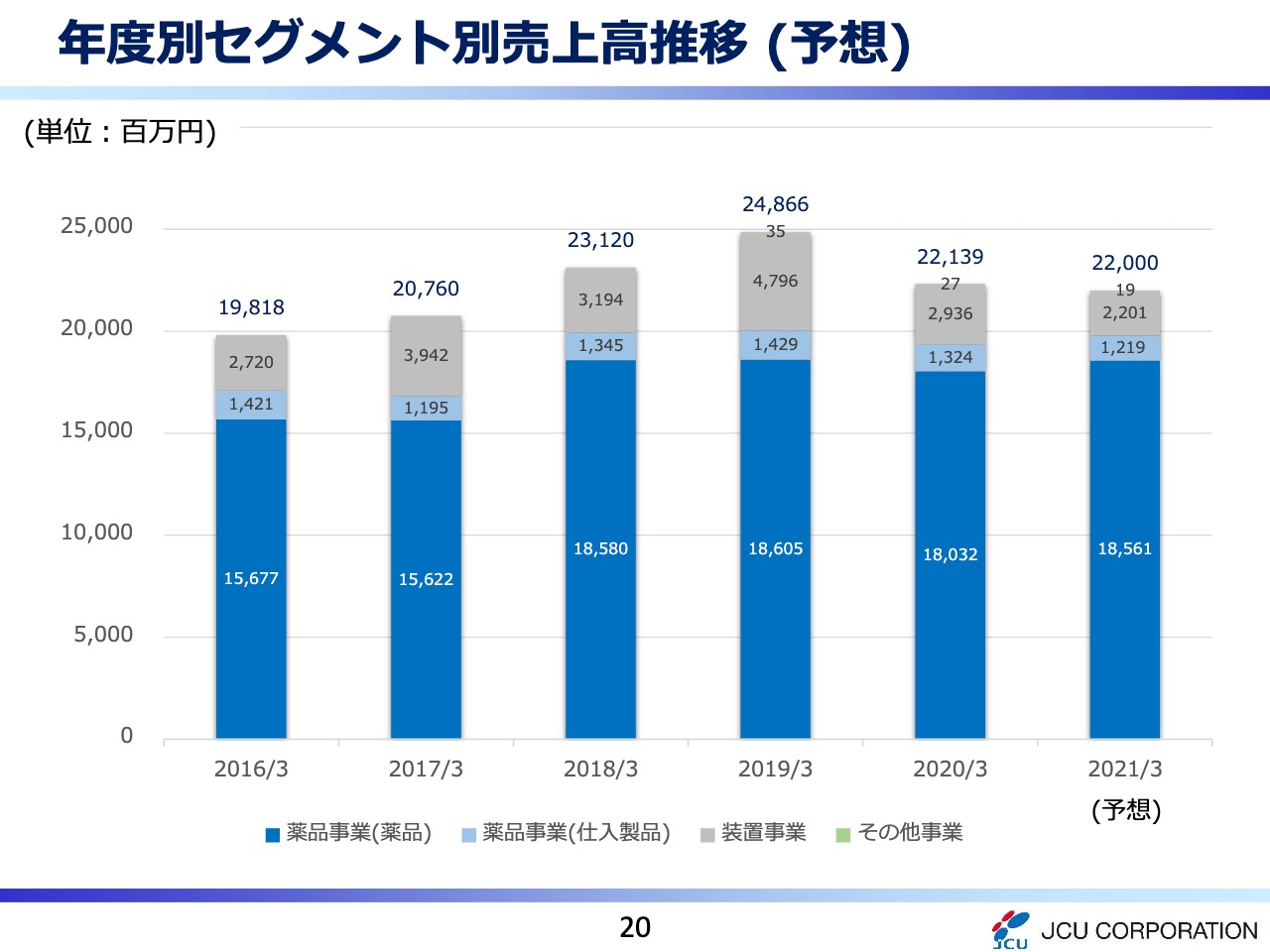

年度別セグメント別売上高推移 (予想)

通期売上予想の内訳でございます。仕入を含む薬品売上高は、前期比4億2,400万円プラスの197億8,000万円。装置売上高は、前期比7億3,500万円マイナスの22億100万円を予想しています。年末に向けて消費意欲の回復、スマホ新機種の販売、生産稼働状況が鍵となります。

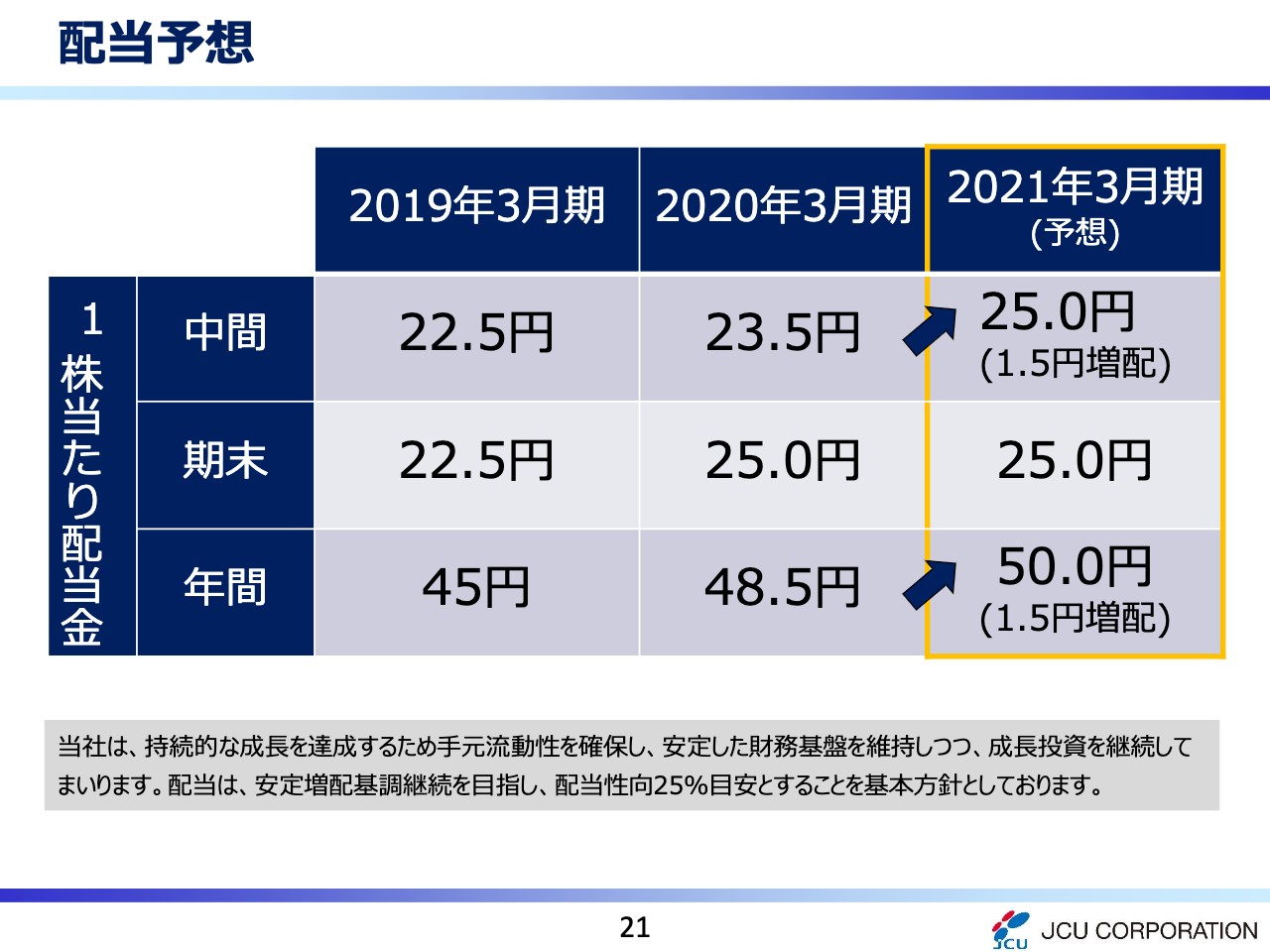

配当予想

次に、株主還元でございます。中間期は期首に公表した金額のとおり、25円の配当を実施します。期末の予想配当は25円とし、通期で1円50銭の増配を予定しています。

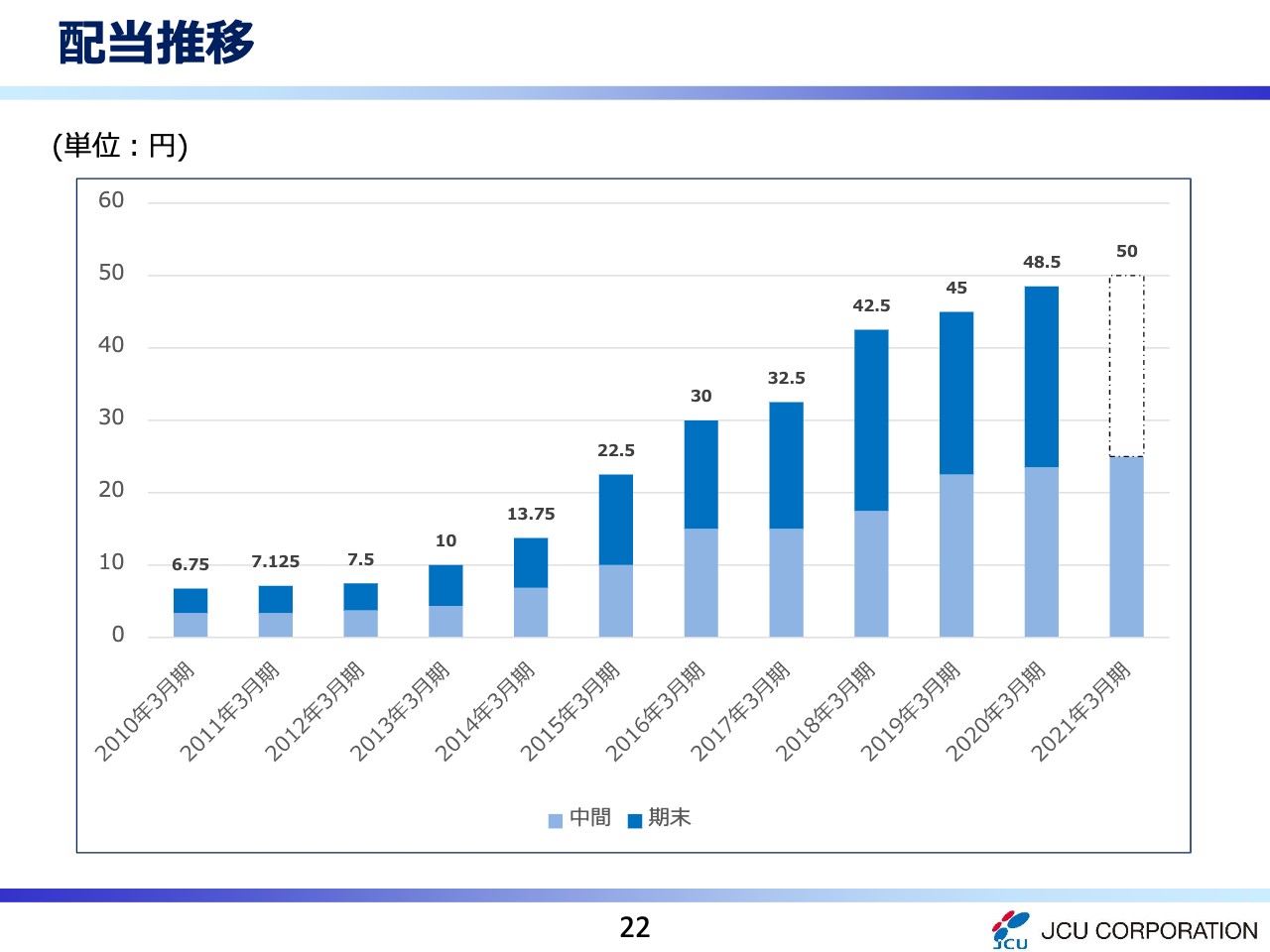

配当推移

配当の推移を示したグラフをご覧ください。当社は、減益時でも安定配当を維持する方針で、前期で10期連続増配を達成しました。引き続き、11期連続の増配を目指します。

以上で決算説明は終了となります。ご清聴ありがとうございました。

新着ログ

「化学」のログ