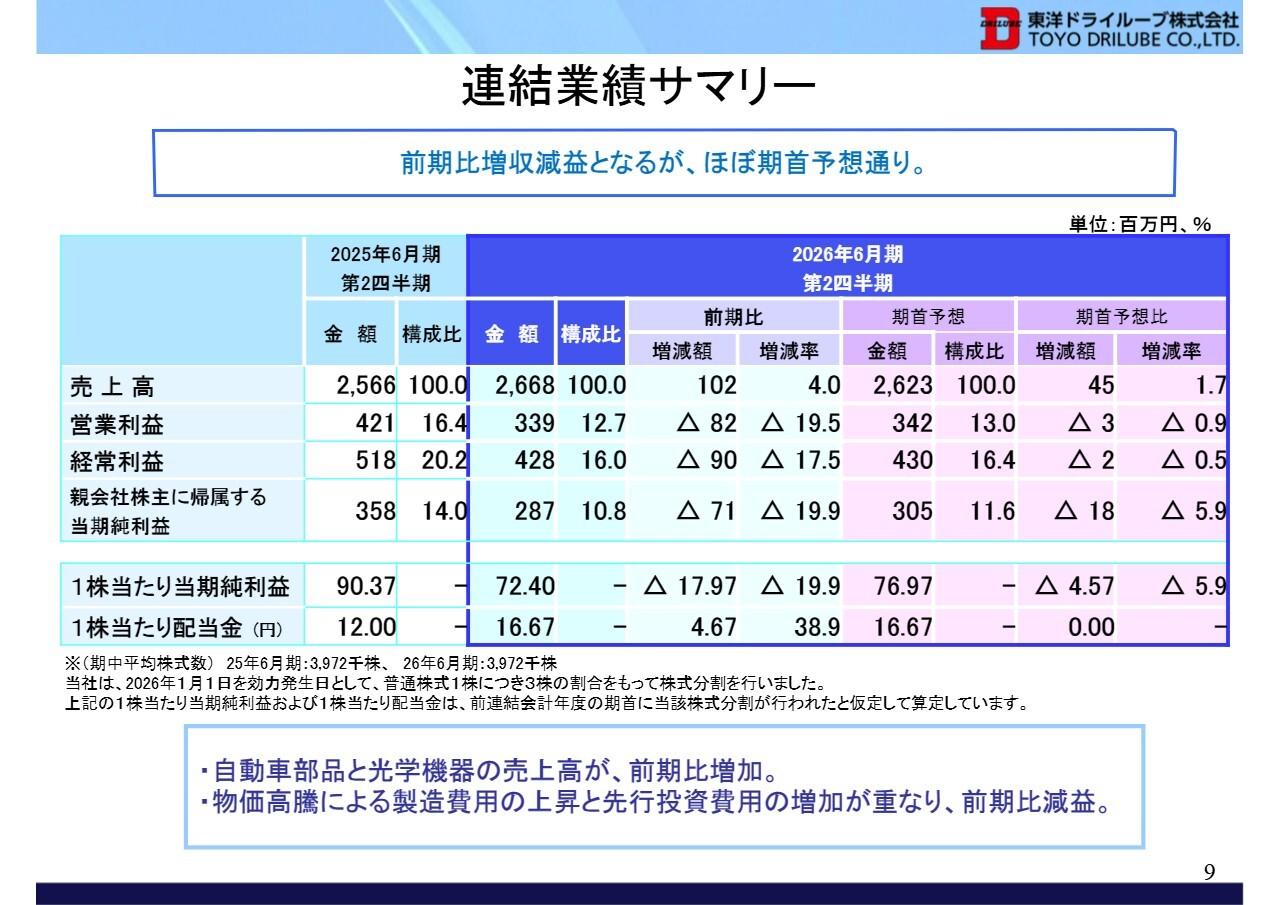

積水化学工業株式会社 2020年3月期第2四半期決算説明会

積水化学工業、2Qは計画以上のコスト削減でカバーもコロナにより大幅に減収減益

2020年度上期実績

加藤敬太氏:加藤です。本日は大変お忙しい中、電話会議にご参加いただきありがとうございます。それでは資料に沿ってご説明します。スライドの右下にページ数を記載していますのでご参照ください。1ページから上期実績についてご説明します。為替ですが、前提よりドルが2円円高となりました。

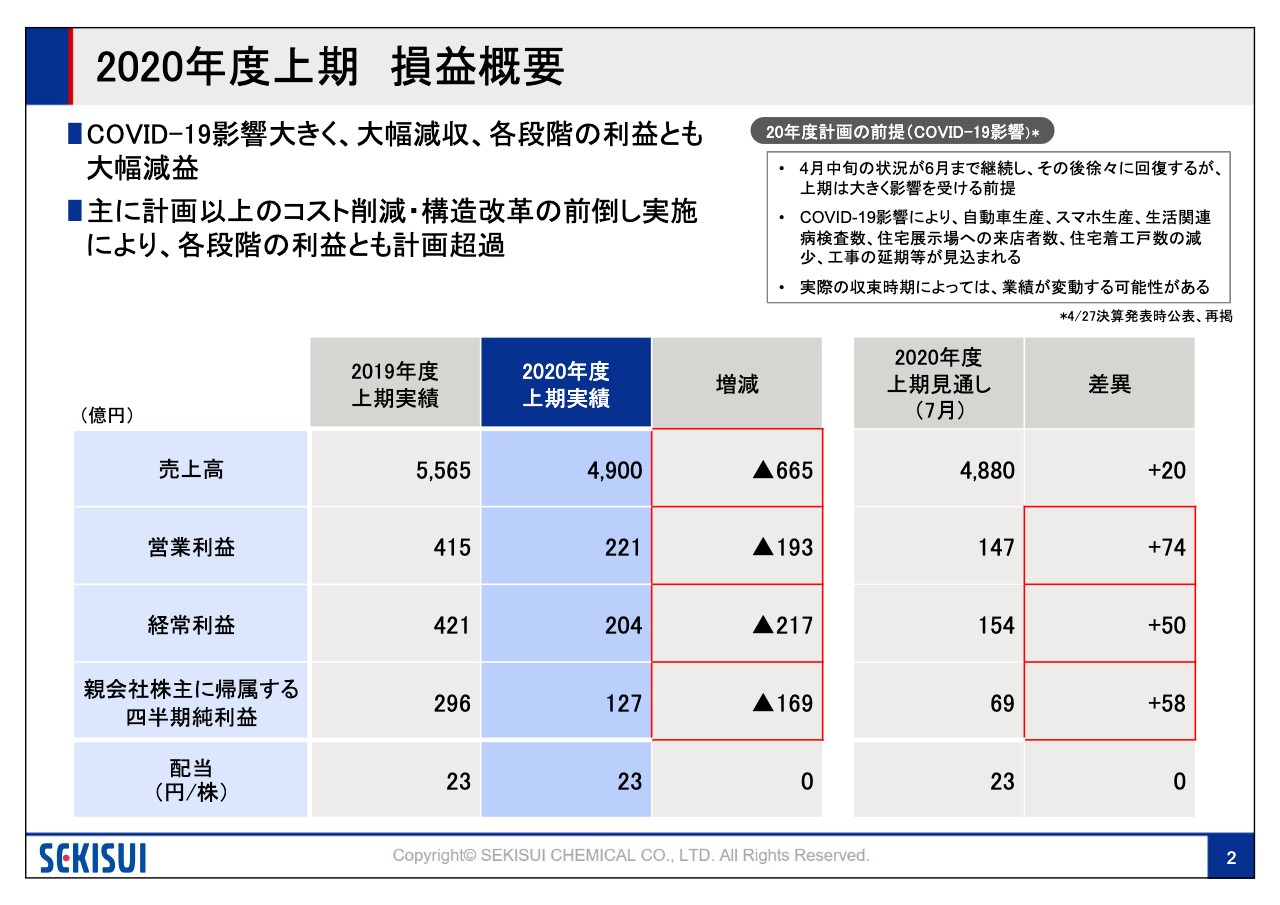

2020年度上期 損益概要

2ページは上期損益の概要です。新型コロナウイルスの影響により、記載のとおり大幅な減収で、各段階の利益ともに減益となりました。先日適時開示させていただきましたが、7月公表の見通し対比では全セグメントでの固定費削減、構造改革の前倒し効果により利益は見通しを大きく上回る結果となりました。

スライド右上の新型コロナウイルスの影響による計画前提よりも第2四半期では回復ペースが遅かった一方、固定費は計画以上の削減を実施できました。

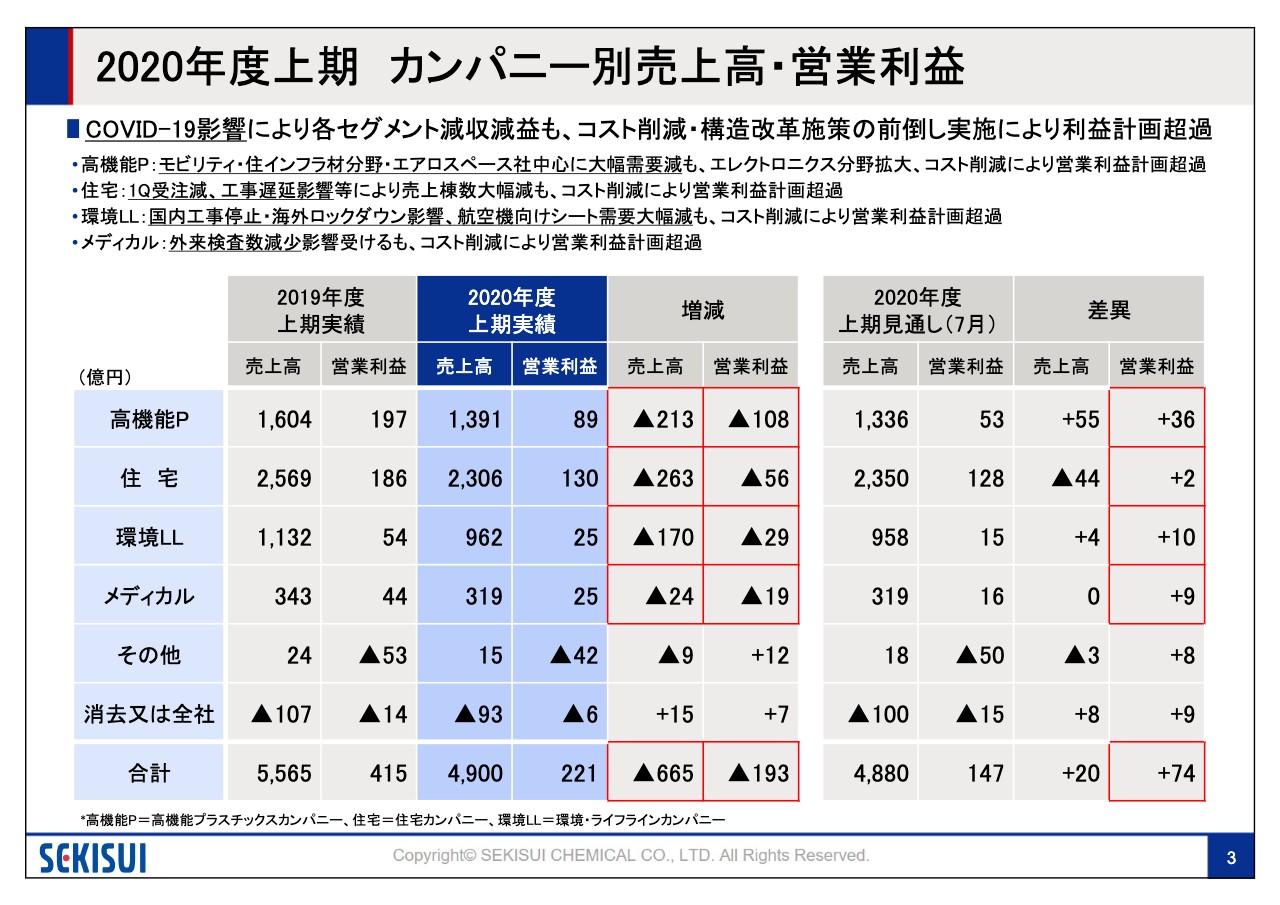

2020年度上期 カンパニー別売上高・営業利益

3ページは各カンパニー別です。新型コロナウイルスの影響により各カンパニーともに減収減益でしたが、スライド右枠のとおり全セグメントで7月公表の利益計画を超過しました。各カンパニー別の状況ですが、スライドのコメントに下線を引いている部分が新型コロナウイルスにより影響を受けた内容になります。

高機能プラスチックスカンパニーはモビリティ、住インフラ、エアロスペースで大幅な需要減の影響がありましたが、想定に比べて一定程度の需要が回復しました。

また、エレクトロニクス分野では半導体向け部材など非液晶分野へのシフトが進み、カンパニー全体でもさらに徹底したコスト削減によって利益計画は大幅に超過できました。

住宅カンパニーは第1四半期の受注減、工事遅延の影響で売上棟数を大きく減らしましたが、コスト削減を進め営業利益計画は達成しました。

環境・ライフラインは、国内において工事の一時停止、海外ロックダウン、航空機向けシートの需要減の影響を受けましたが、コスト削減並びに構造改革の前倒しを進め、利益計画を超過しました。

メディカル事業においては国内外ともに外来検査数減少の影響を受けましたが、同様にコスト削減を進め利益計画を達成しました。その他全社についても一部は下期に期ズレした経費もありますが、研究開発テーマの選択、集中とともに固定費削減を強力に推進しました。

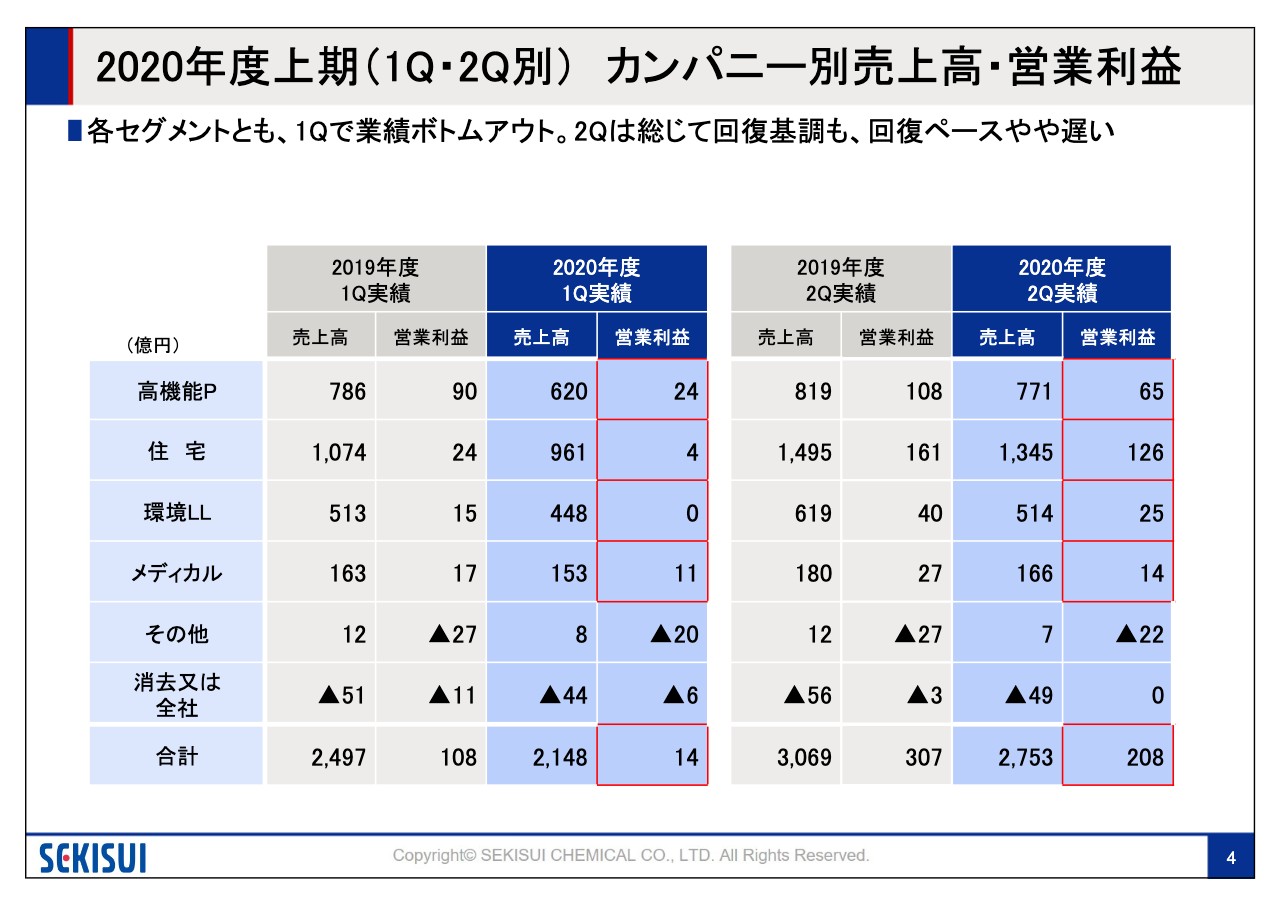

2020年度上期(1Q・2Q別) カンパニー別売上高・営業利益

4ページは第1四半期、第2四半期別のカンパニー別業績です。第1四半期でボトムアウトし、第2四半期はペースがやや遅いものの回復に転じるとみています。

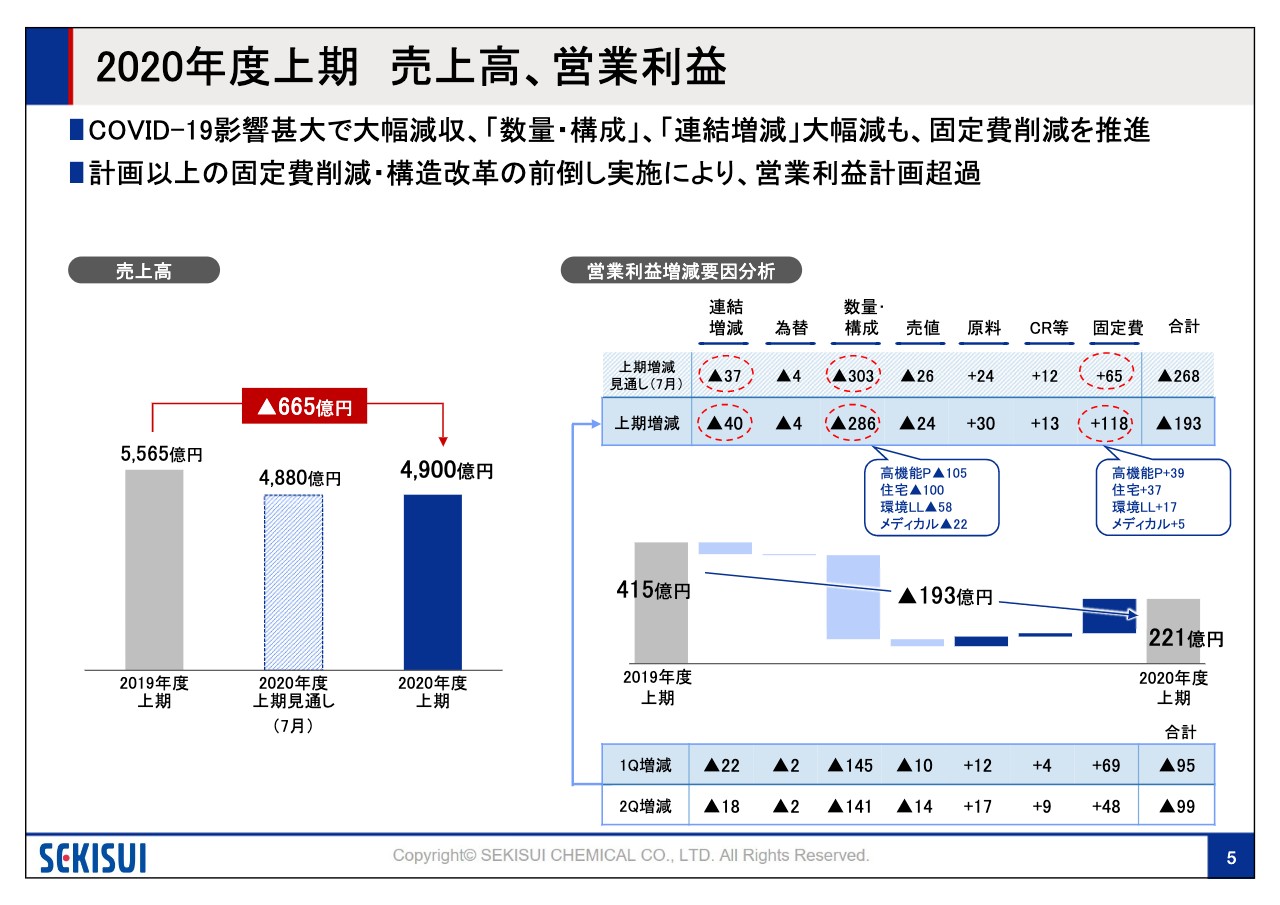

2020年度上期 売上高、営業利益①

5ページは上期の業績分析で、スライド右側は営業利益の増減要因です。対前年では新型コロナウイルスの影響で大きく数量・構成を落としましたが、7月見通し対比では高機能プラスチックスのモビリティおよび住インフラ材などでは想定を上回る需要回復がありました。

また、固定費を全セグメントで計画以上に削減し、構造改革の前倒し効果も寄与して利益計画を大きく超過しました。

2020年度通期修正計画と下期修正計画

6ページから2020年度通期の修正計画および下期修正計画についてご説明します。為替の前提ですが、スライドに記載のとおりドルは期初計画よりも4円円高となる106円、ユーロは6円円安となる126円としています。

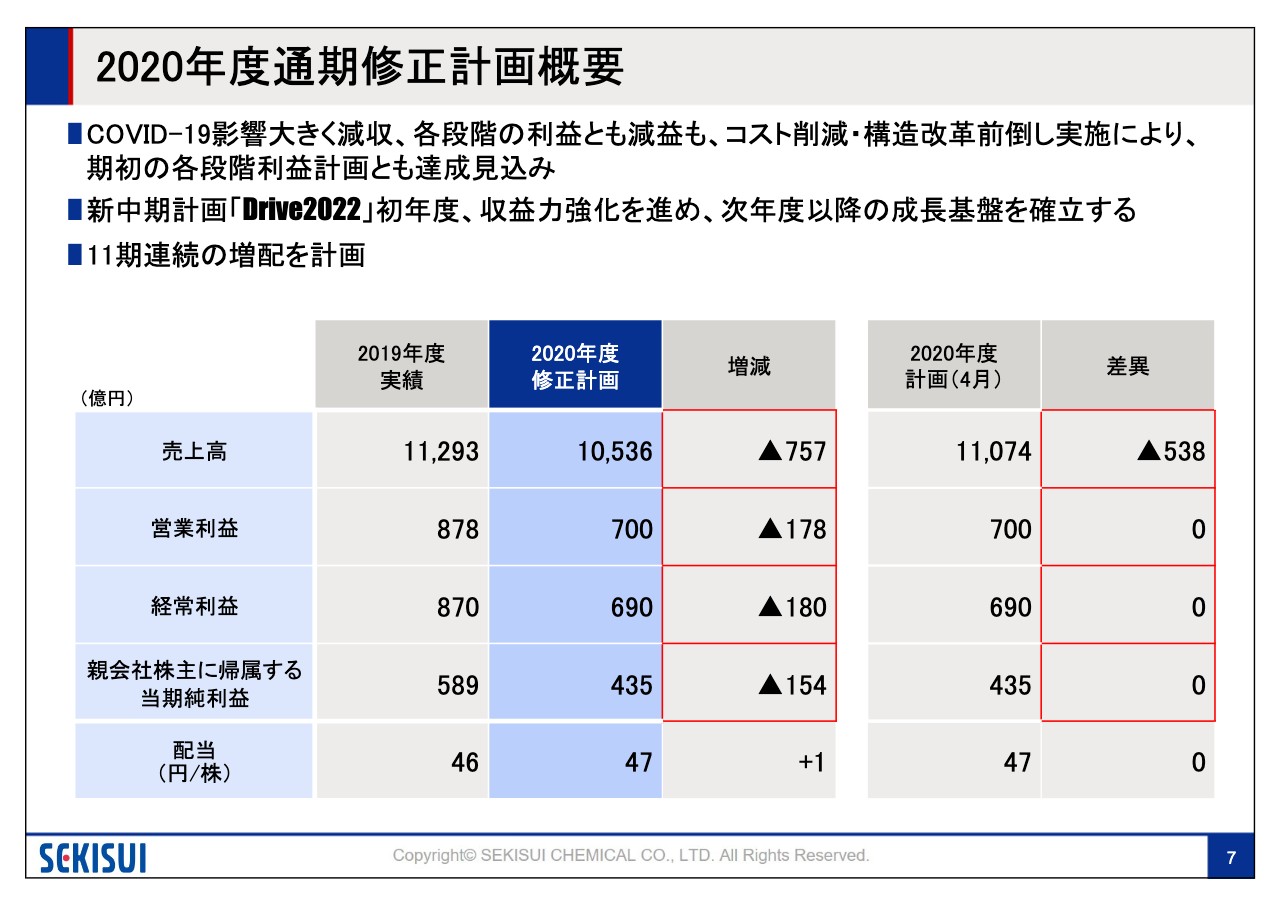

2020年度通期修正計画概要

7ページは通期の修正計画になります。新型コロナウイルスの影響により大幅な減収で各段階の利益とも減益ですが、引き続きコスト削減と構造改革を進め、期初に公表の営業利益700億円等の利益計画を達成します。当初、下期は新型コロナウイルスの影響をほぼ受けないという前提でしたが、現状需要回復は遅れています。

その中でも成長分野における高機能品、重点拡大製品の拡販、同時に徹底したコスト削減と構造改革の前倒し、手の内にある固定費マネジメントによって期初公表の利益計画を達成します。

新中期経営計画「Drive2022」の初年度にあたる本年度は収益力強化に努め、次年度以降の成長基盤を確立する年度とします。また配当については、計画どおり11期連続増配となる1円増配の年間47円を予定しています。

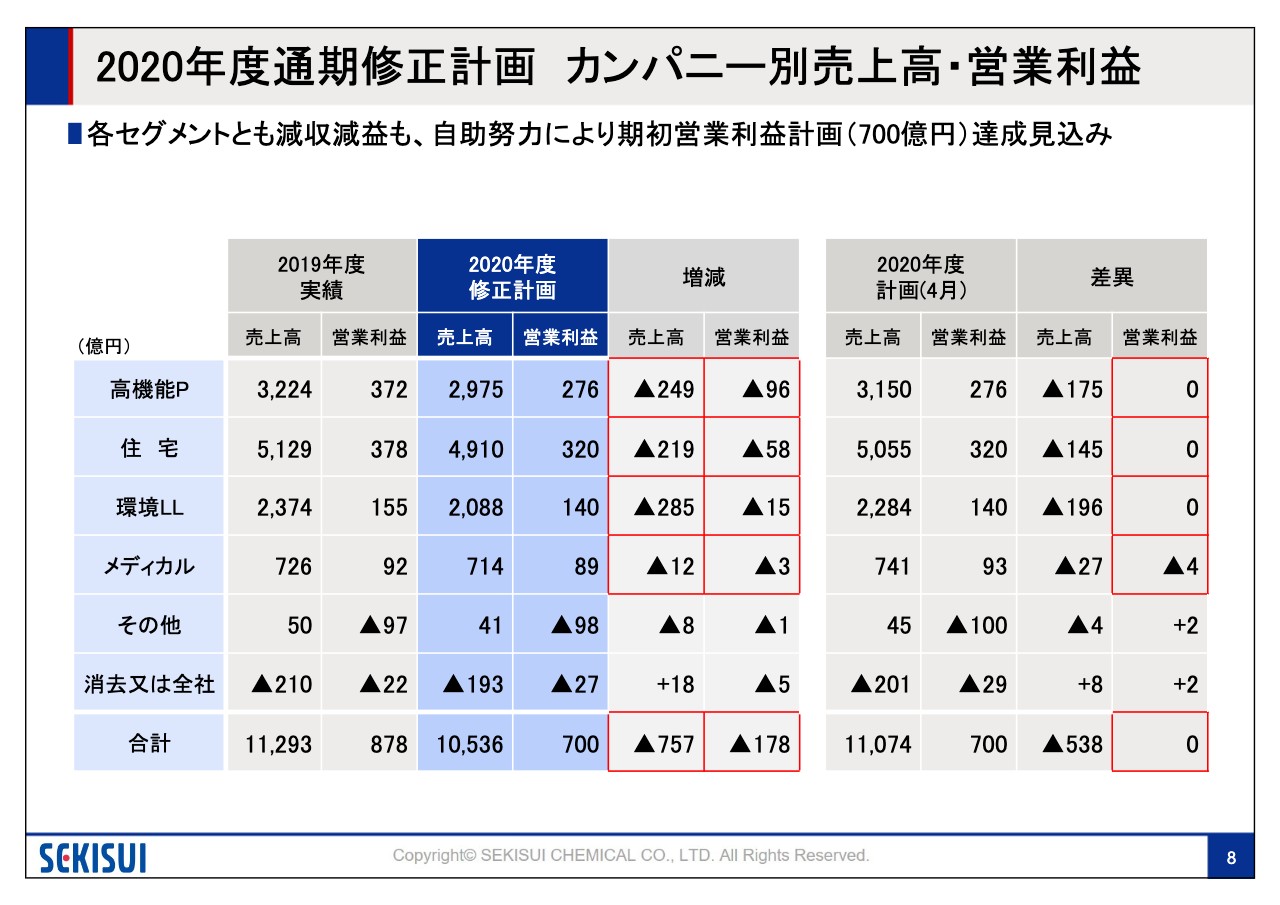

2020年度通期修正計画 カンパニー別売上高・営業利益

8ページはカンパニー別の通期修正計画です。各セグメントともに減収減益ですが、コスト削減など自助努力により減益幅を最小限に抑え、高機能、住宅、環境ライフラインの3カンパニーについては期初公表の年度営業利益計画を達成します。

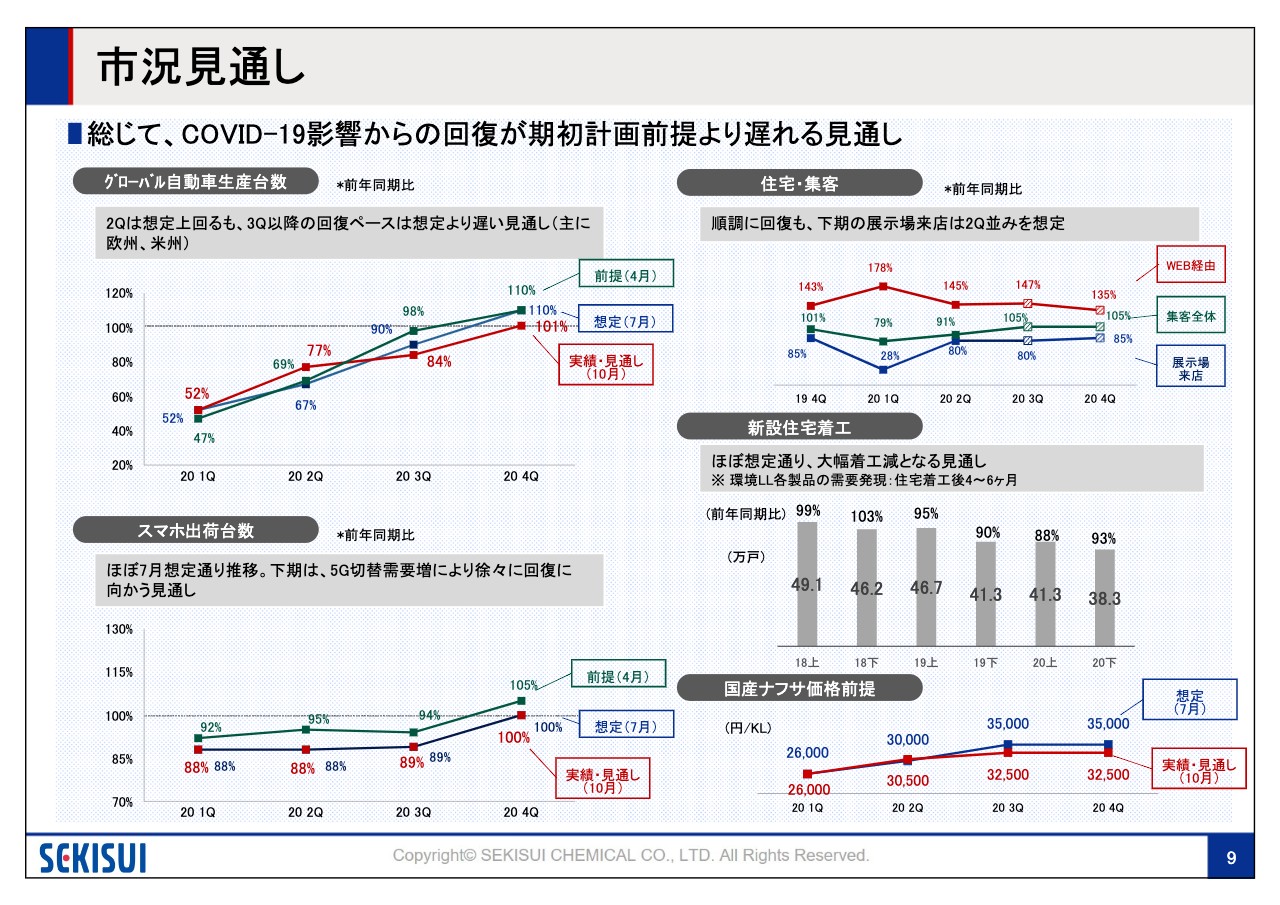

市況見通し

9ページは通期修正計画、下期修正計画の前提となる市況見通しについてご説明します。グローバル自動車生産ですが、赤の折れ線グラフが上期実績および下期の最新見通しを示しています。第2四半期は前年比で77パーセントと期初および7月時点の想定を上回りましたが、下期は期初7月想定よりも回復ペースは遅いとみています。

次にスライド左下のスマホ出荷台数です。上期は4月想定の市況は下回りましたが、第2四半期については7月時点の想定とほぼ同じ前年比88パーセントで推移しました。下期は5G切り替え需要などで徐々に回復することを想定していますが、回復ペースは4月想定時よりも遅いとみています。

スライド右上の住宅事業における集客の状況です。第1四半期から第2四半期にかけて順調に回復していますが、下期の展示場への来店についてはほぼ第2四半期並みを想定しています。こちらはウィズコロナでの新常態として考えており、Web集客強化など来店以外でも集客強化を図り、集客全体では105パーセントへと回復させていきます。

新設住宅着工についてはほぼ想定どおりではありますが、大幅着工減を見込んでいます。スライド右下の国産ナフサについては、下期は7月想定を若干下回る1キロリットルあたり3万2,500円を想定しています。

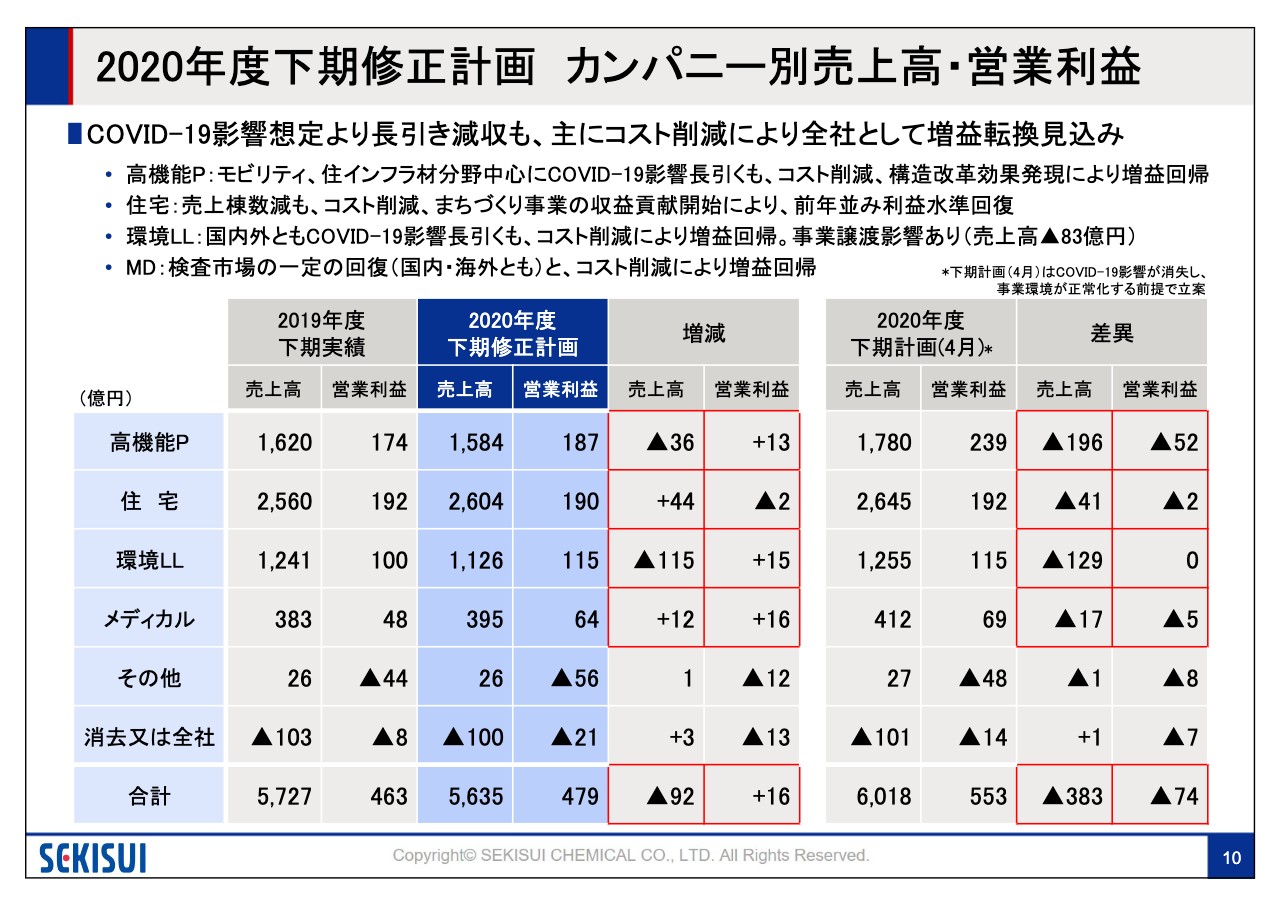

2020年度下期修正計画 カンパニー別売上高・営業利益

10ページから下期修正計画についてご説明します。当初、下期は新型コロナウイルスの影響がほぼ解消し、事業環境が正常化する前提で下期計画を立案していました。

現状を鑑みると需要回復が遅れているため、大きく減収となる見通しです。なお環境・ライフラインでは、構造改革の一環である事業譲渡による83億円の減収要因が含まれています。

一方、営業利益については上期対比で一定程度の需要回復を見込んでおり、また各セグメントすべてで引き続きコスト削減に強力に取り組むことで全社で増益に回帰します。7月公表の下期計画には届かない見通しですが、先ほどご説明したとおり年度通期の営業利益計画は達成します。

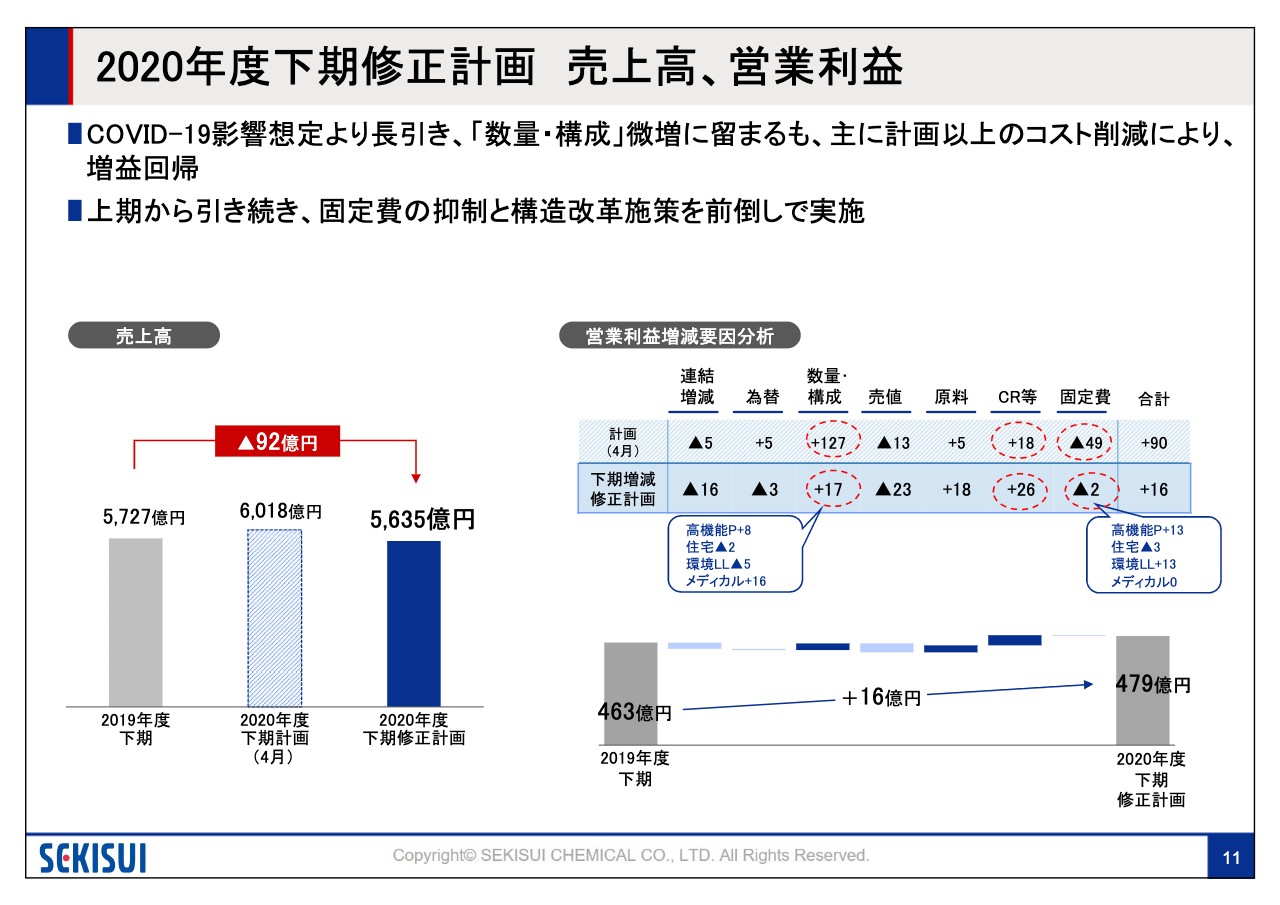

2020年度下期修正計画 売上高、営業利益①

11ページは下期の業績分析です。スライド右側の営業利益要因分析グラフをご覧ください。新型コロナウイルスの影響長期化により、数量・構成では期初見通しから大きく減少しますが、高機能中間膜や重点拡大製品などの高機能品拡販、シェアアップに努め前年を上回る見通しです。

為替、連結増減の減益分を、主に原料、売値のスプレッド改善と固定費のさらなる削減により下期増益を達成します。私からの説明は以上です。引き続きカンパニープレジデントより各カンパニーにおける取り組み、戦略についてご説明します。

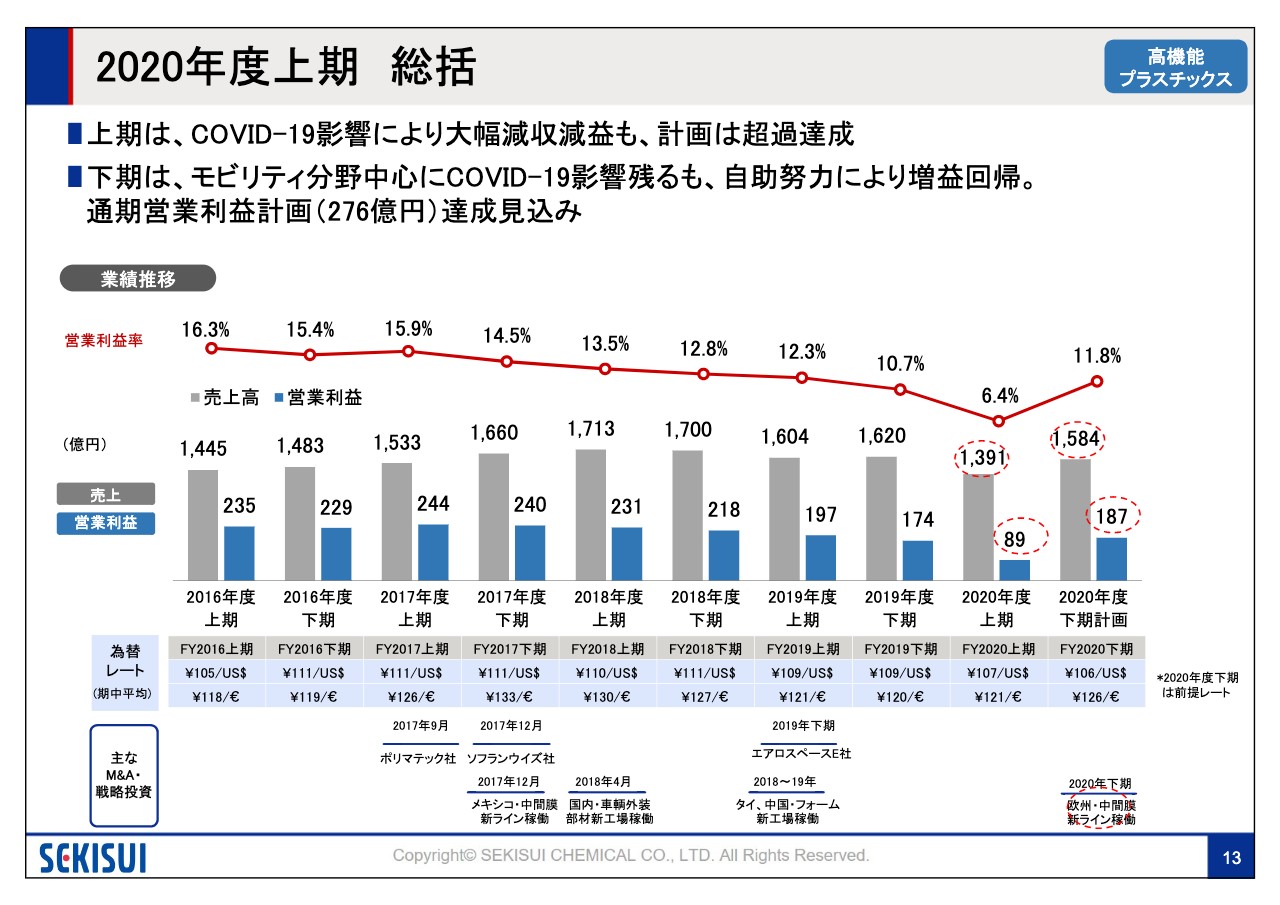

2020年度上期 総括①

清水郁輔氏:高機能プラスチックスカンパニーをご説明します、清水です。よろしくお願いいたします。13ページは業績推移です。

2020年度上期については新型コロナウイルスの影響により、売上高が1,391億円、営業利益が89億円で減収減益となり大変厳しい結果に終わりましたが、4月に公表の計画は大幅に上回ることができました。

2020年度下期については、モビリティ分野を中心に新型コロナウイルスの影響は継続しますが、コスト削減、構造改革推進等により営業利益は187億円と増益回帰、通期営業利益については276億円と当初の計画を達成する見通しです。

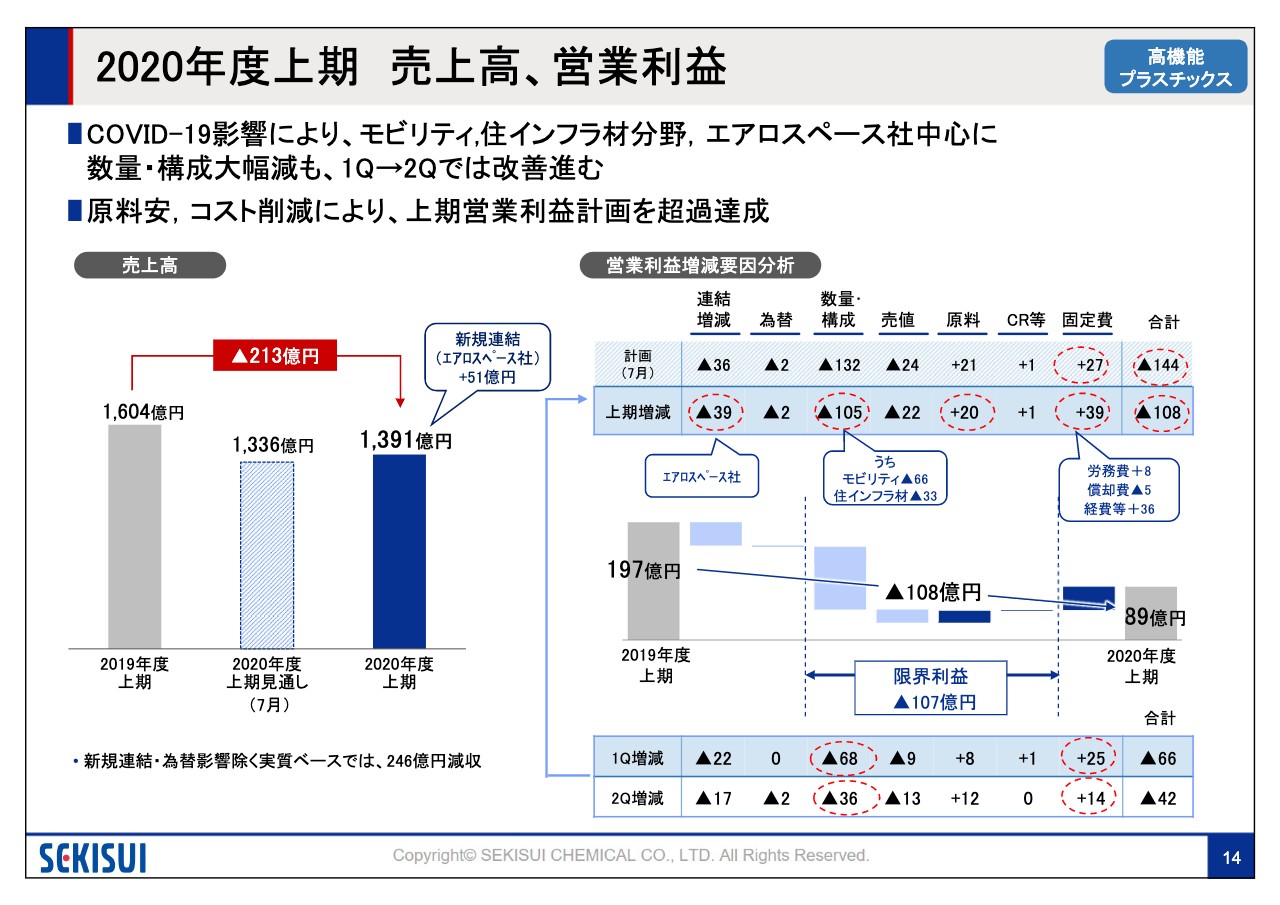

2020年度上期 売上高、営業利益②

14ページは2020年度上期の業績ですが、売上高は1,391億円と前年から213億円の減収で、新規連結、為替を除く実質ベースでは246億円の減収でした。

スライド右側の営業利益増減要因のグラフをご覧ください。原料安に加え7月計画以上に固定費削減を進めましたが、新型コロナウイルスの影響に伴うモビリティ、住インフラ材分野、エアロスペースの数量減等により108億円の減益となりました。

第1四半期と第2四半期を比較すると、スライド下の表のとおりモビリティ、住インフラ材分野ともに第1四半期をボトムに数量・構成において改善が進んでいます。また、原料やコスト削減により上期営業利益計画は大幅に超過しました。

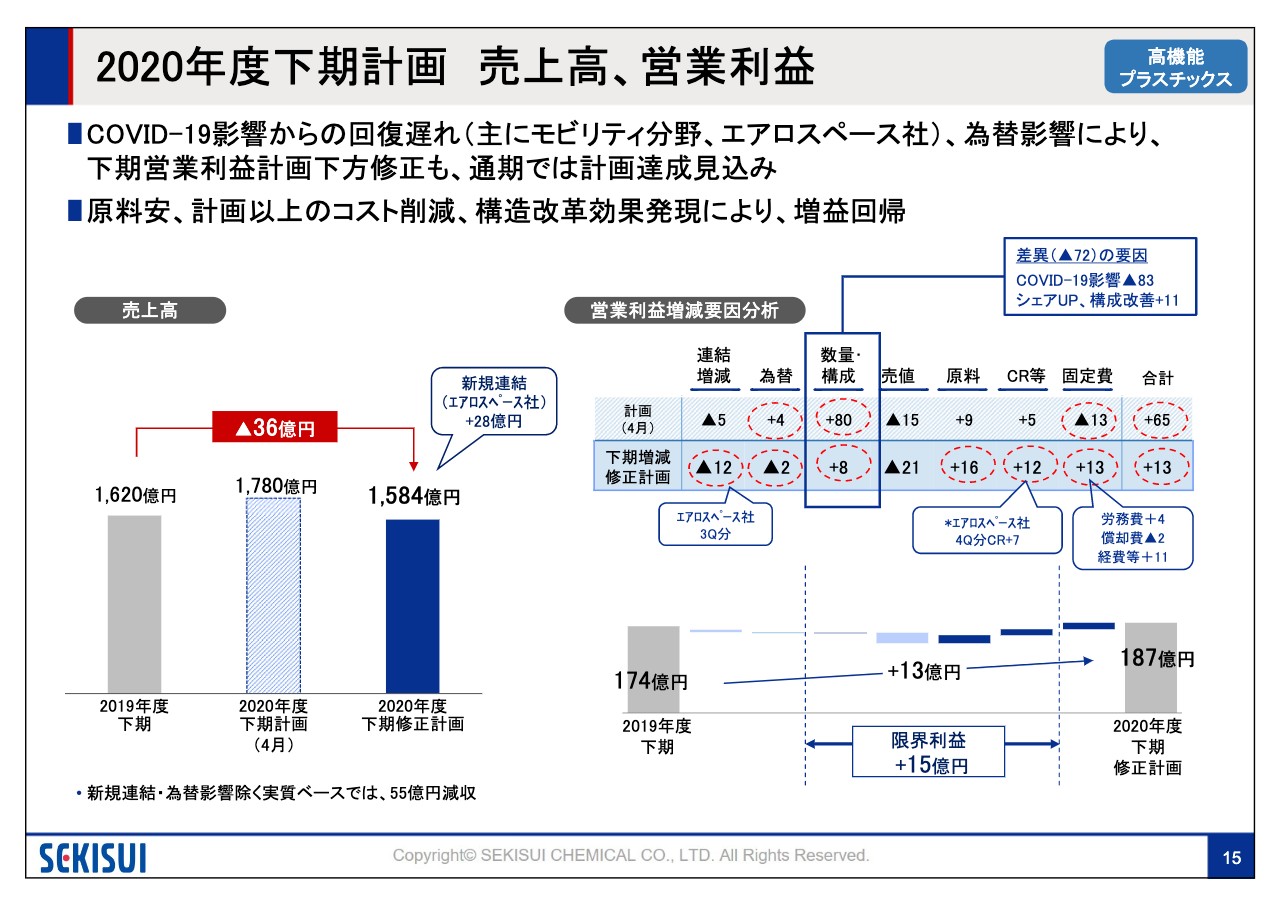

2020年度下期計画 売上高、営業利益

15ページは2020年度下期計画です。売上高は1,584億円と前年から36億円の減収で、新規連結、為替を除く実質ベースでは55億円の減収となります。

スライド右側の営業利益増減要因については、モビリティ、エアロスペースを中心に新型コロナウイルスの影響からの回復遅れに伴い、吹き出しのとおり約83億円を見込んでいます。

これにより、下期営業利益については下方修正させていただきます。ただし上期は利益計画を大幅に超過しており、下期も原料安に加えCRや固定費削減等の自助努力によって通期では計画達成の見込みです。また前年に対しても13億円の増益で、2020年度上期を底に再び増益基調に戻していきたいと考えています。

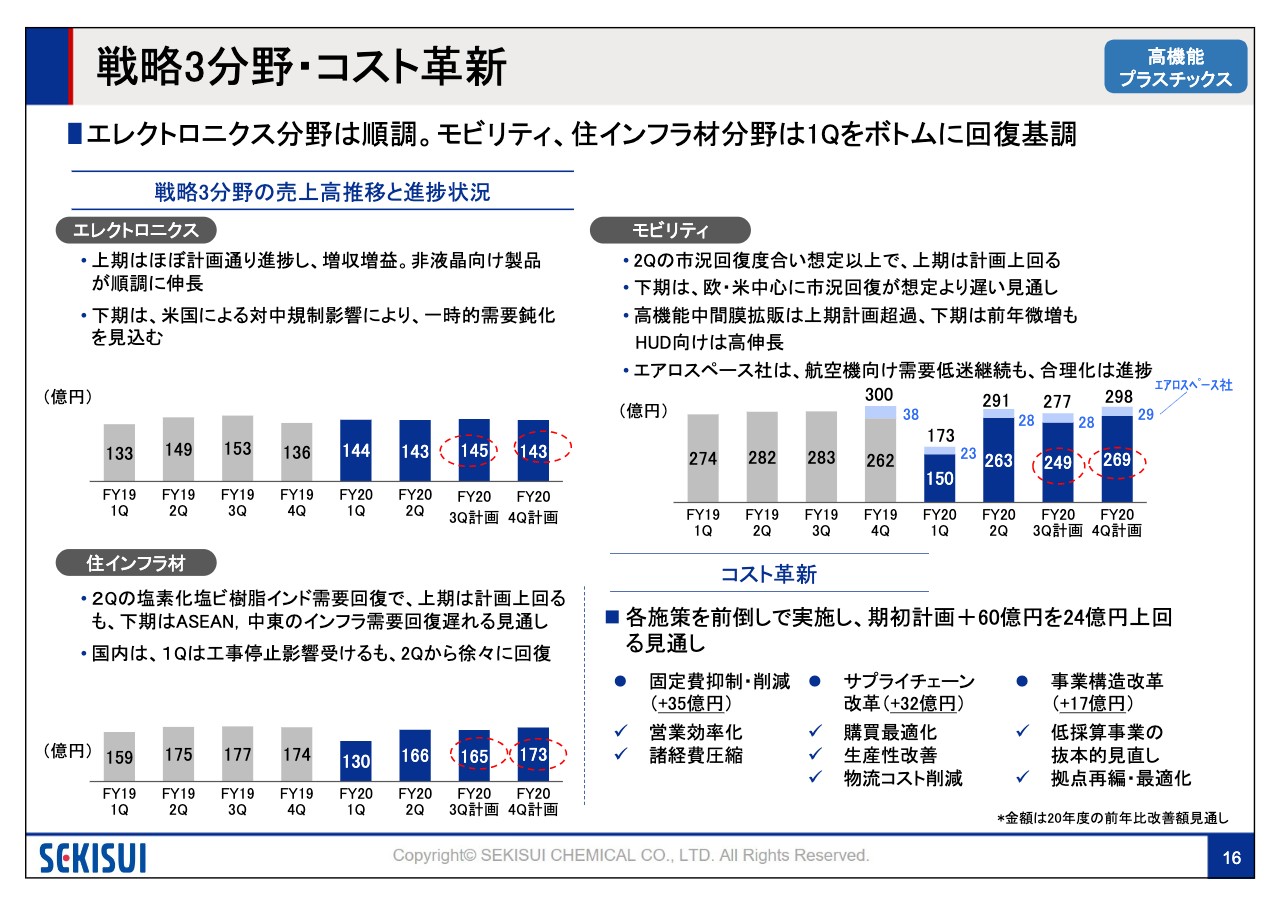

戦略3分野・コスト革新

16ページは戦略3分野およびコスト革新の進捗状況です。全体的にはエレクトロニクス分野は堅調で、モビリティ、住インフラ材分野は第1四半期をボトムに回復基調で推移しています。

スライド左上のエレクトロニクス分野ですが、上期については増収増益で、非液晶向け製品も順調に伸長しています。下期については米中貿易摩擦による一時的な需要鈍化を見込んでいますが、増益計画を組んでいます。

スライド右上のモビリティ分野については、第2四半期の市況回復度合いが想定以上だったことに加え、一部第3四半期からの前倒し受注もあり、計画を上回ることができました。下期については欧米を中心に想定よりも市況回復が遅れる前提で計画を組んでいます。

高機能中間膜については上期計画超過、下期も前年を上回るところまで回復してきています。特に注力している「ヘッドアップディスプレイ用くさび形中間膜」については高伸長となっています。

エアロスペースについては、広告需要の低迷により売上高は苦戦していますが、工場統合等の合理化策の推進により収益改善に努めていきます。

スライド左下の住インフラ材については、主にインドを中心とした塩素化塩ビ樹脂の想定以上の回復により上期は計画を上回るものの、下期についてはASEAN、中東のインフラ需要の回復遅れを見込んでいます。

国内については、第1四半期は大手ゼネコンの工事停止影響を受けたものの第2四半期以降徐々に回復傾向にあります。スライド右下のコスト革新については、以前からお伝えしているとおり最重要課題として取り組んでいます。

諸経費圧縮による固定費削減、購買最適化等のサプライチェーンコスト革新、拠点再編・最適化による構造改革の3つを前倒しで進めることで、期初計画の60億円を上回る削減ができる見通しです。収益力は着実に改善できていると考えています。

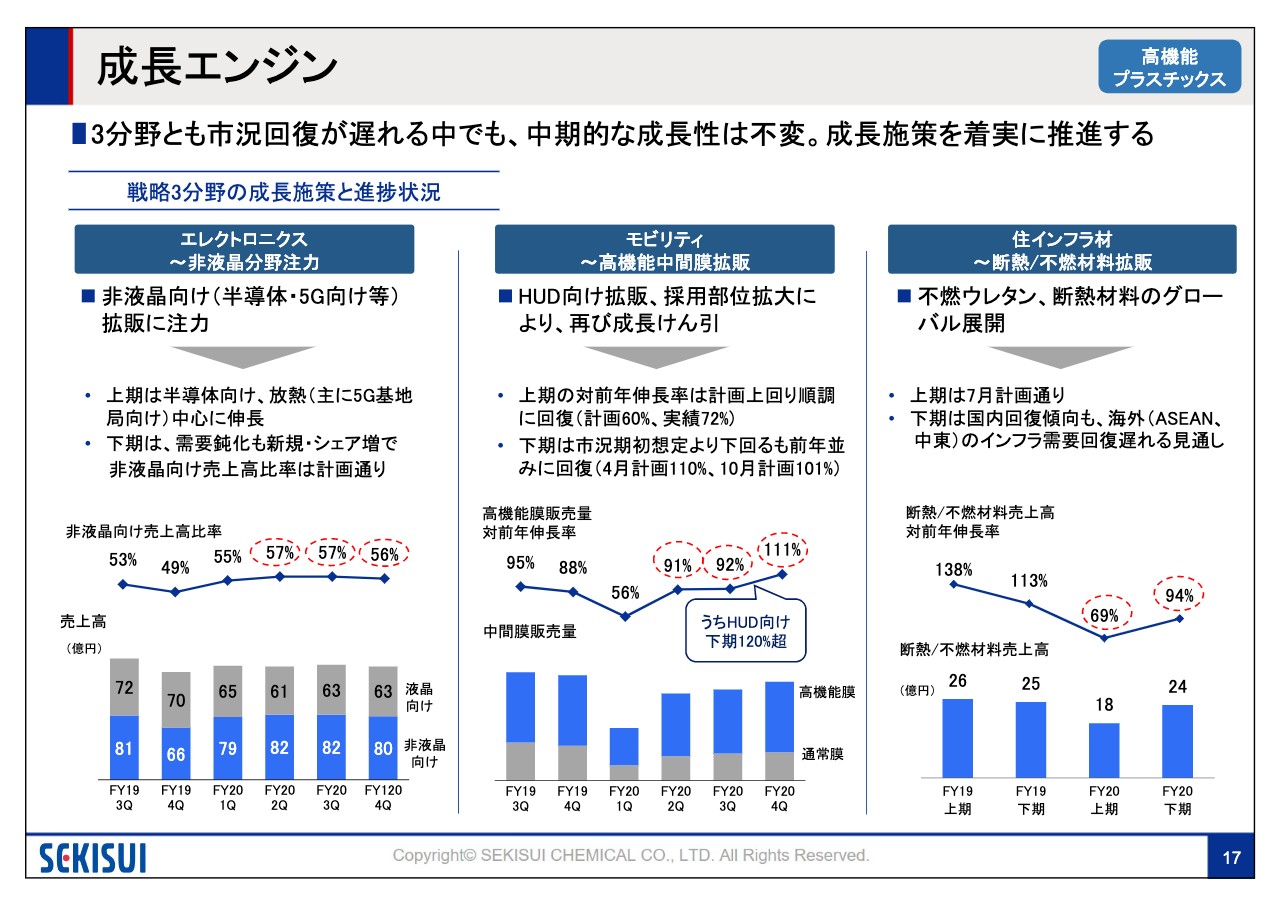

成長エンジン

17ページは高機能の最後のページです。成長エンジンについて市況回復が想定より遅れていますが、中期的な成長性は不変であり、引き続き成長施策を着実に推進していきます。

エレクトロニクス分野の非液晶向け製品の売上高ですが、上期は半導体向け製品や5G基地局向け放熱製品が順調に伸長しました。下期は米中貿易摩擦の影響による一時的な需要鈍化を見込みますが、新規獲得・シェア増により非液晶向け製品の売上高比率は計画どおり56パーセントまでアップする見込みです。

モビリティ分野の高機能中間膜については、第1四半期をボトムに市況を上回るペースで回復しており、下期は前年並みを確保できる見込みです。特に「ヘッドアップディスプレイ用くさび形中間膜」は新車種立ち上げ、シェアアップ等により120パーセント強の高伸長を目指します。

住インフラ材分野の断熱、不燃材料については上期は7月計画を上回るものの、国内外のインフラ需要の低迷により前年割れの状況が続きます。引き続き不燃ウレタン、断熱材料の拡販強化およびグローバル展開に努めていきます。以上です。

2020年度上期 総括②

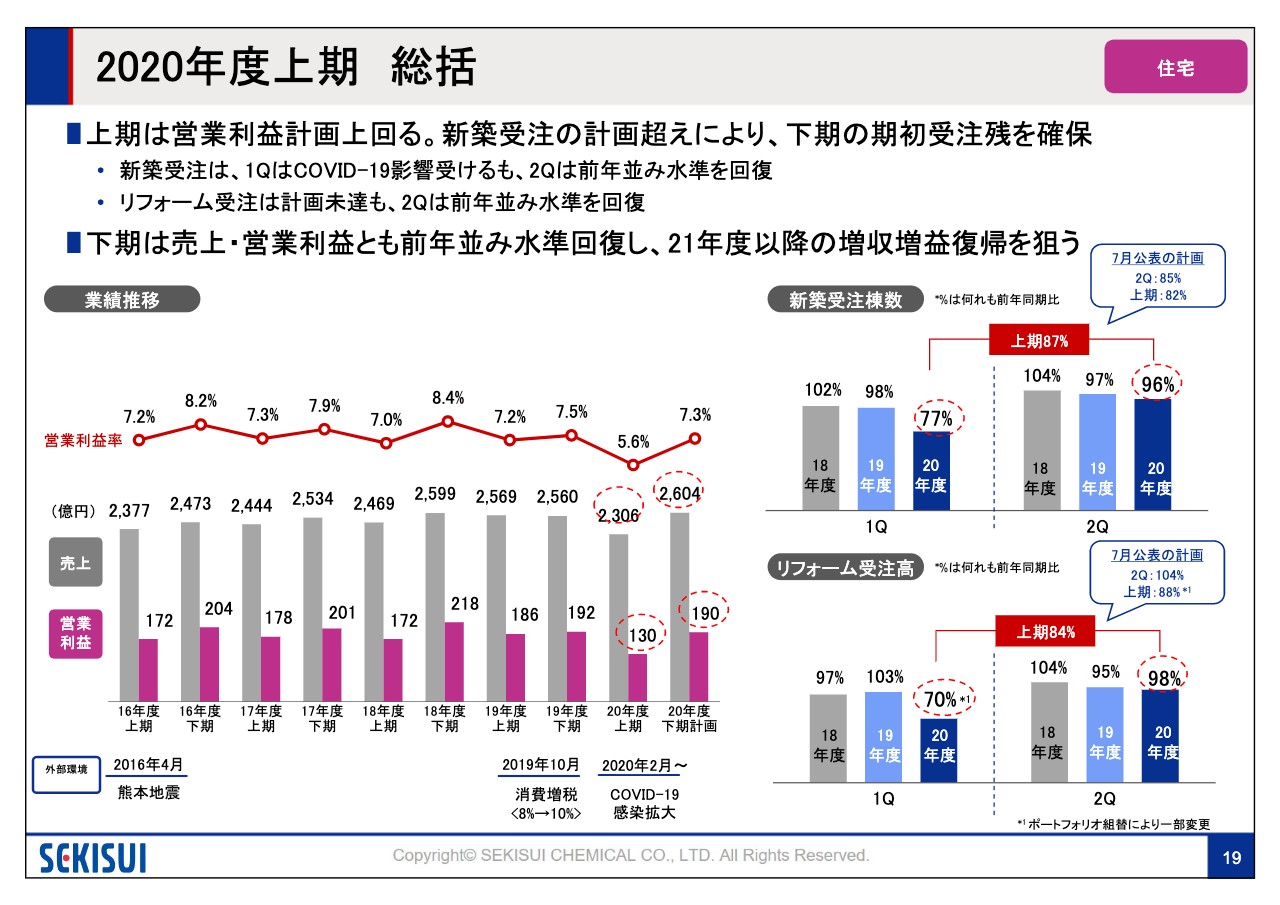

神吉利幸氏:住宅カンパニーの神吉です。本日はどうぞよろしくお願いいたします。19ページは2020年度上期の総括です。

上期は売上高が2,306億円、営業利益が130億円と新型コロナウイルスの影響を受け減収減益となりましたが、業務効率化と固定費抑制により期初の利益計画からは2億円上回っての着地となりました。

スライド右側の棒グラフですが、新築、リフォームともに上期は新型コロナウイルスの影響を受け、新築受注は前年比で87パーセント、リフォーム受注は前年比で84パーセントの実績となっています。

特に新築受注は第1四半期に新型コロナウイルスの影響を大きく受けましたが、第2四半期は前年並みの水準へ回復し、計画からは5ポイント上回りました。これにより下期の期初受注残を計画以上に確保できています。

下期計画については、売上、営業利益ともに前年並みの水準への回復を計画し、2021年度以降の増収増益復帰を狙っていきます。

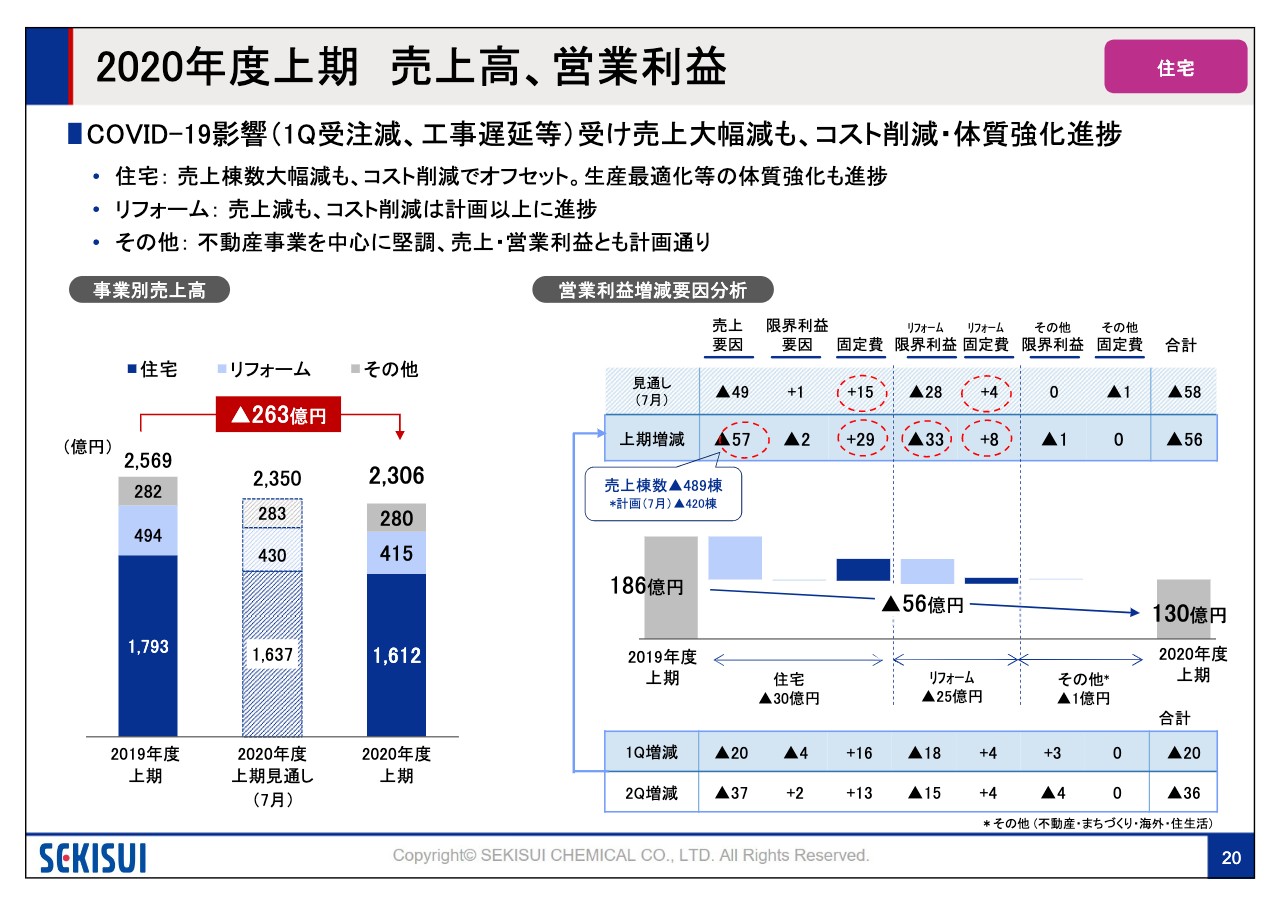

2020年度上期 売上高、営業利益③

20ページは2020年度上期の業績分析です。上期は新型コロナウイルスの影響により売上は大幅減となりましたが、コスト削減でヘッジしました。また、工場の運営一元化による生産最適化等の体質強化も計画以上に進捗しています。

売上高については263億円の減収となりました。スライド右側は営業利益要因の増減ですが、住宅事業については第1四半期に受注減、工事遅延等の影響により、売上棟数が前年比で489棟の減となりました。

営業利益は前年比で30億円の減益ですが、業務効率化を中心にコスト削減を図り、7月見通しからは上回って着地しています。またリフォームについても売上未達、限界利益減となりましたが固定費削減は計画以上に進捗しています。

その他事業においては、不動産事業が堅調に推移したことなどから7月見通しどおりの着地となりました。これにより営業利益は前年比で56億円の減益、7月見通しからは若干上回る130億円の着地となっています。

2020年度下期修正計画 売上高、営業利益②

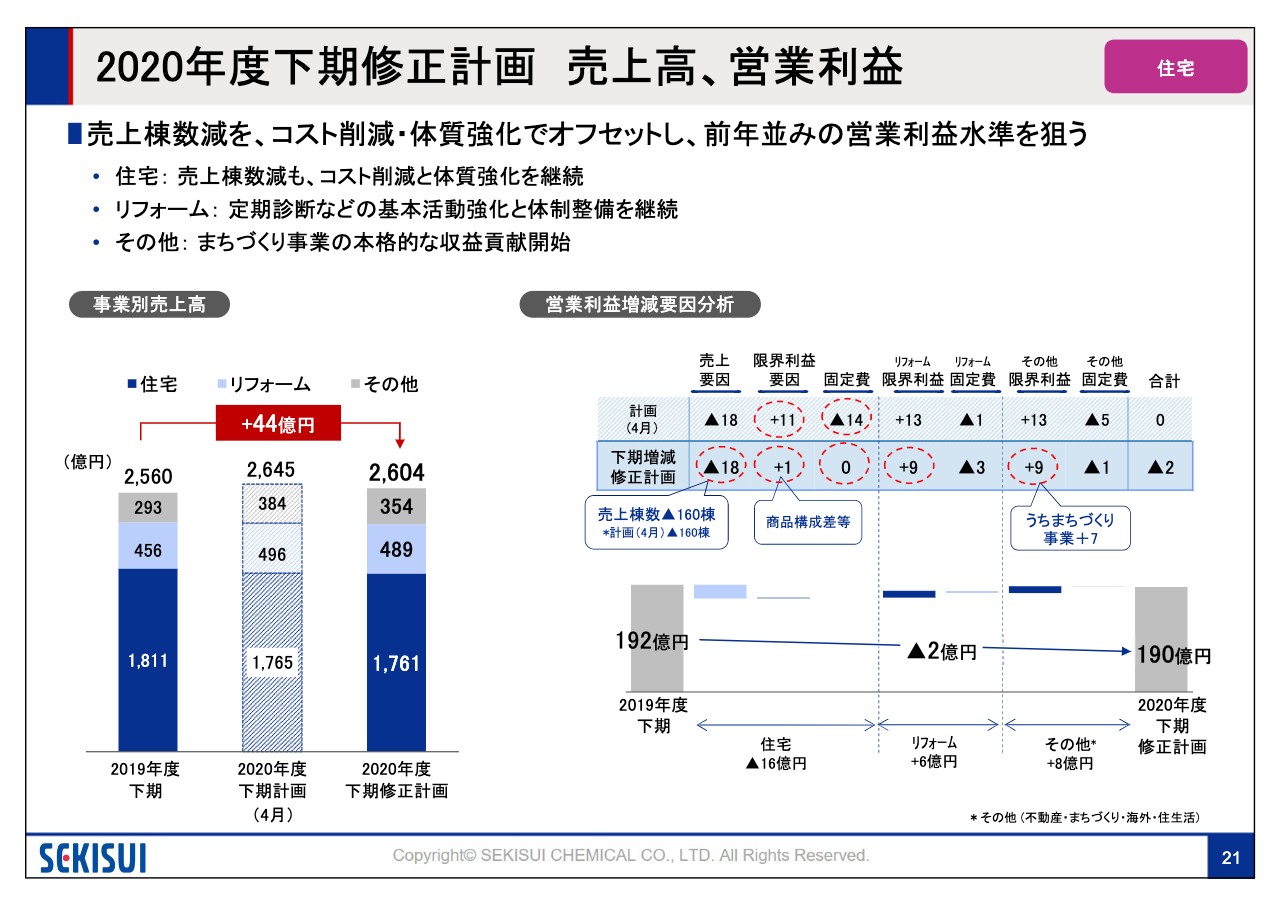

21ページは下期修正計画です。下期についても新型コロナウイルスの影響により新築の売上棟数減を想定していますが、引き続きコスト削減、体質強化を中心に前年並みの利益水準への回復を目指していきます。

売上高についてはリフォームおよび不動産、まちづくり事業の増収を見込み、全事業合計で44億円増収の2,604億円を計画しています。

スライド右側の営業利益増減要因についてご説明します。住宅事業は業務効率化等で前年並みの固定費に抑えますが、請負物件を中心に売上棟数が160棟減少し、前年比で16億円の減益を見込んでいます。

リフォームについては引き続き新型コロナウイルスの影響はあるものの、需要は第2四半期より回復しており、下期は6億円の増益を計画しています。その他事業では、まちづくり事業の限界利益8億円の増益を見込んでいます。これらにより、下期営業利益は190億円で前年比2億円の減益を計画しています。

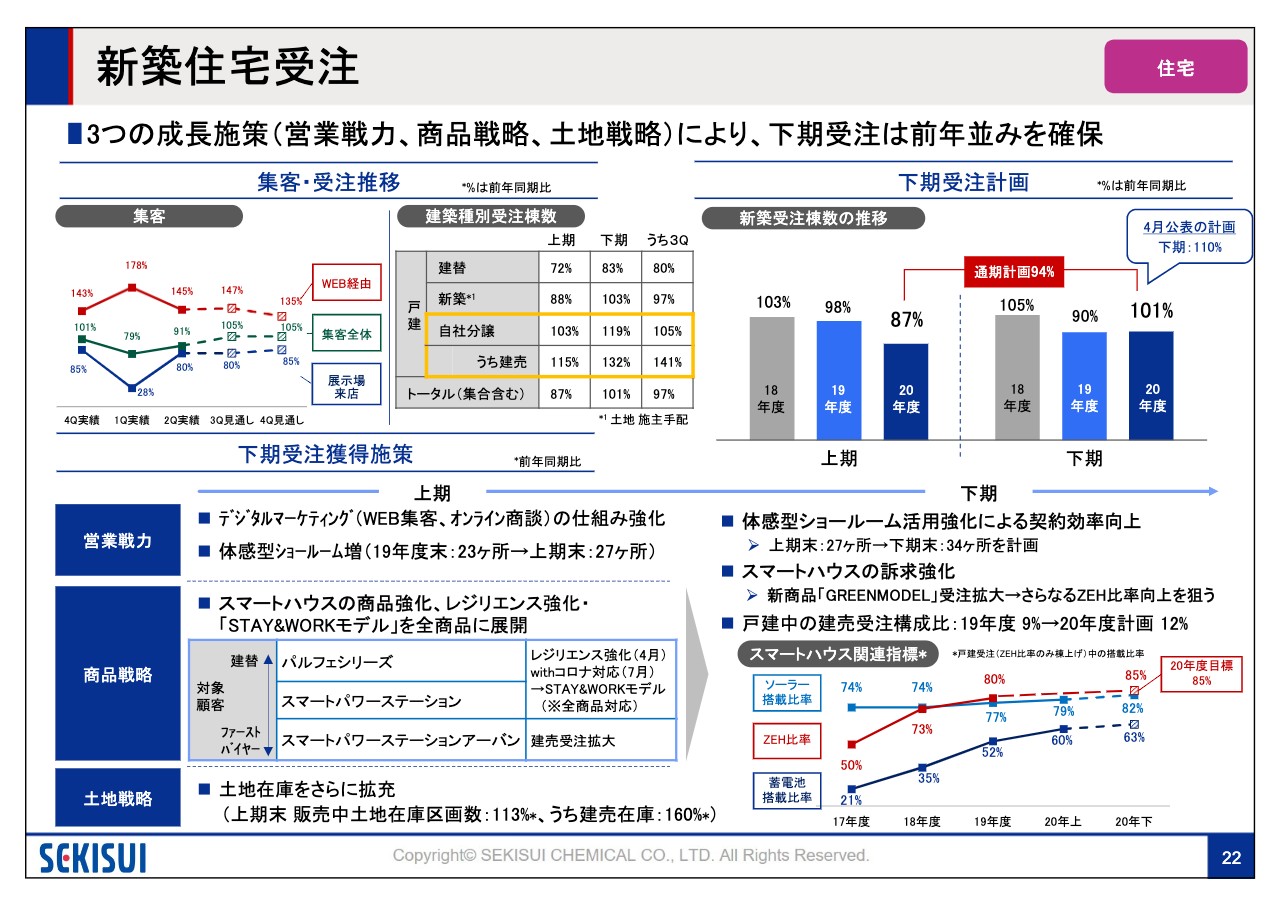

新築住宅受注

22ページは新築住宅受注の施策です。スライド左上の集客ですが、第1四半期は新型コロナウイルスの影響により展示場への来店は28パーセントと大きく落ち込みました。

第2四半期は回復するも前年比で80パーセントにとどまり、下期もこの傾向が続くと想定しています。こちらに対しWeb集客中心に強化を図り、全体の集客減をカバーする計画です。

建て方別受注ですが、上期は新型コロナウイルスの影響を受けて建替が大きく落ち込みましたが、分譲、建売は堅調で、特に建売は前年比で115パーセントと伸長しました。下期においても引き続き分譲、建売は堅調に推移していくとみています。

こちらを踏まえ、スライド右上の下期受注計画はこれまでの想定よりさらに新型コロナウイルスの影響の長期化を前提とし、前年比で101パーセント、2020年度通期では前年比で94パーセントを見込んでいます。

下段の受注獲得の施策ですが、引き続き成長施策の強化、拡充を図っていきます。具体的には、営業戦力については上期にWeb集客、オンライン商談等のさらなる強化を進め、体感型ショールームの展開を上期27ヶ所から下期34ヶ所まで拡充していきます。

商品ではエネルギーの自給自足を進化させた「GREENMODEL」の発売、受注拡大を目指し、特にZEH率は目標85パーセントの達成を確実に狙っていきたいと考えています。さらに土地戦略についても上期末で土地在庫113パーセント、建売在庫160パーセントを確保しており、分譲受注のさらなる伸長を計画しています。

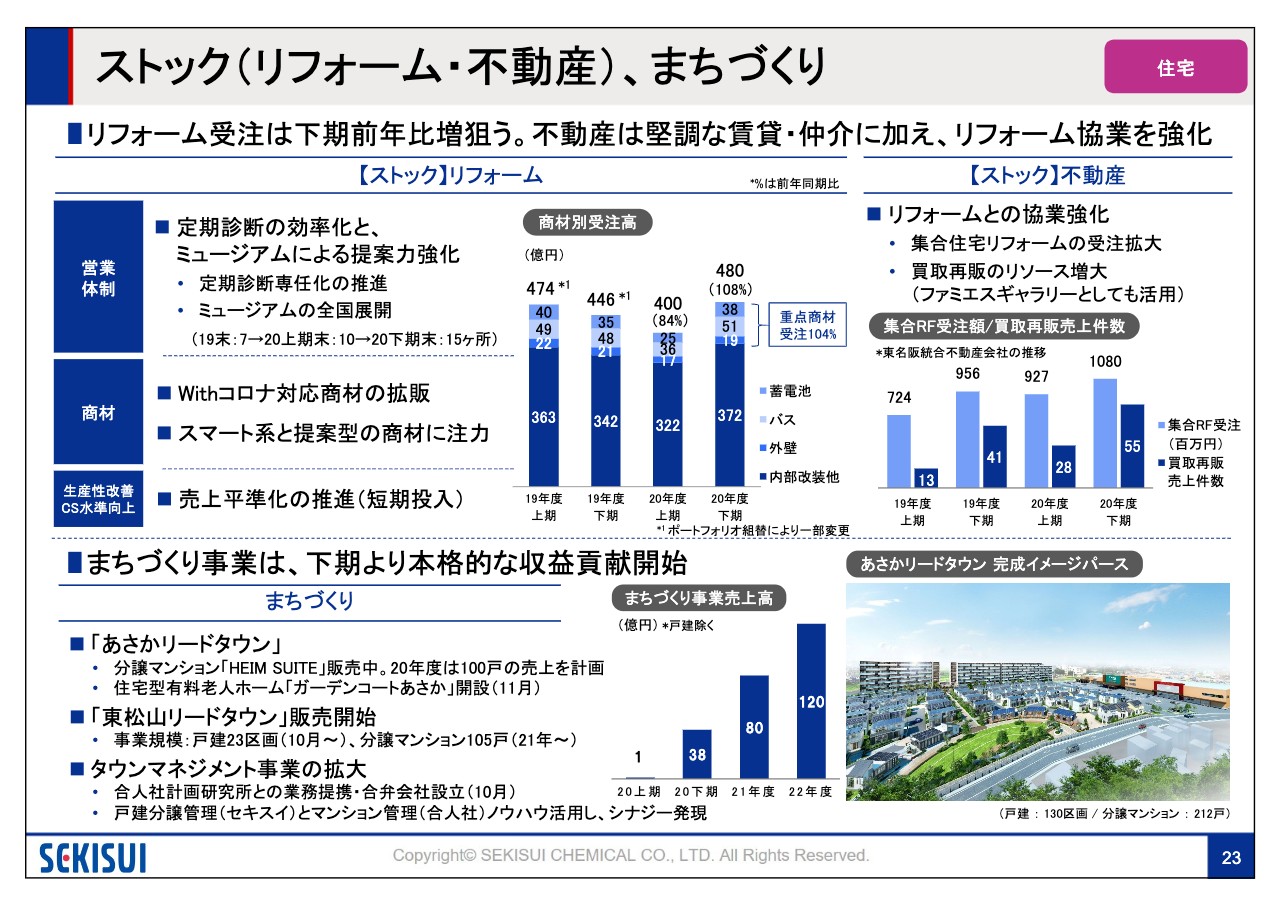

ストック(リフォーム・不動産)、まちづくり

23ページはストック、まちづくり事業についてご説明します。スライド左上のリフォームですが、上期は新型コロナウイルスの影響により受注は前年比で84パーセントの大幅減となりましたが、第2四半期以降は市場は回復基調にあり、その需要を確実に獲得していきたいと考えています。

具体的な施策ですが、営業体制については引き続き「ファミエスミュージアム」を拡充し、提案力強化を図ります。商材についてはスマート系に加え、ウィズコロナニーズに対応した商材を展開して拡販していきます。

スライド右側の不動産ですが、ストック事業統合により集合リフォーム受注の拡大および買取再販のリソース増大を図っていきます。下段のまちづくり事業は、「あさかリードタウン」における分譲マンション「ハイムスイート朝霞」について、2020年度で100戸の売上を計画しています。

また2つ目のプロジェクトとなる「東松山リードタウン」の販売もこの10月より開始しました。これらによりまちづくり事業の2020年下期売上高は38億円を見込んでおり、中期計画に向けては順調に進捗しています。住宅カンパニーは以上です。

2020年度上期 総括③

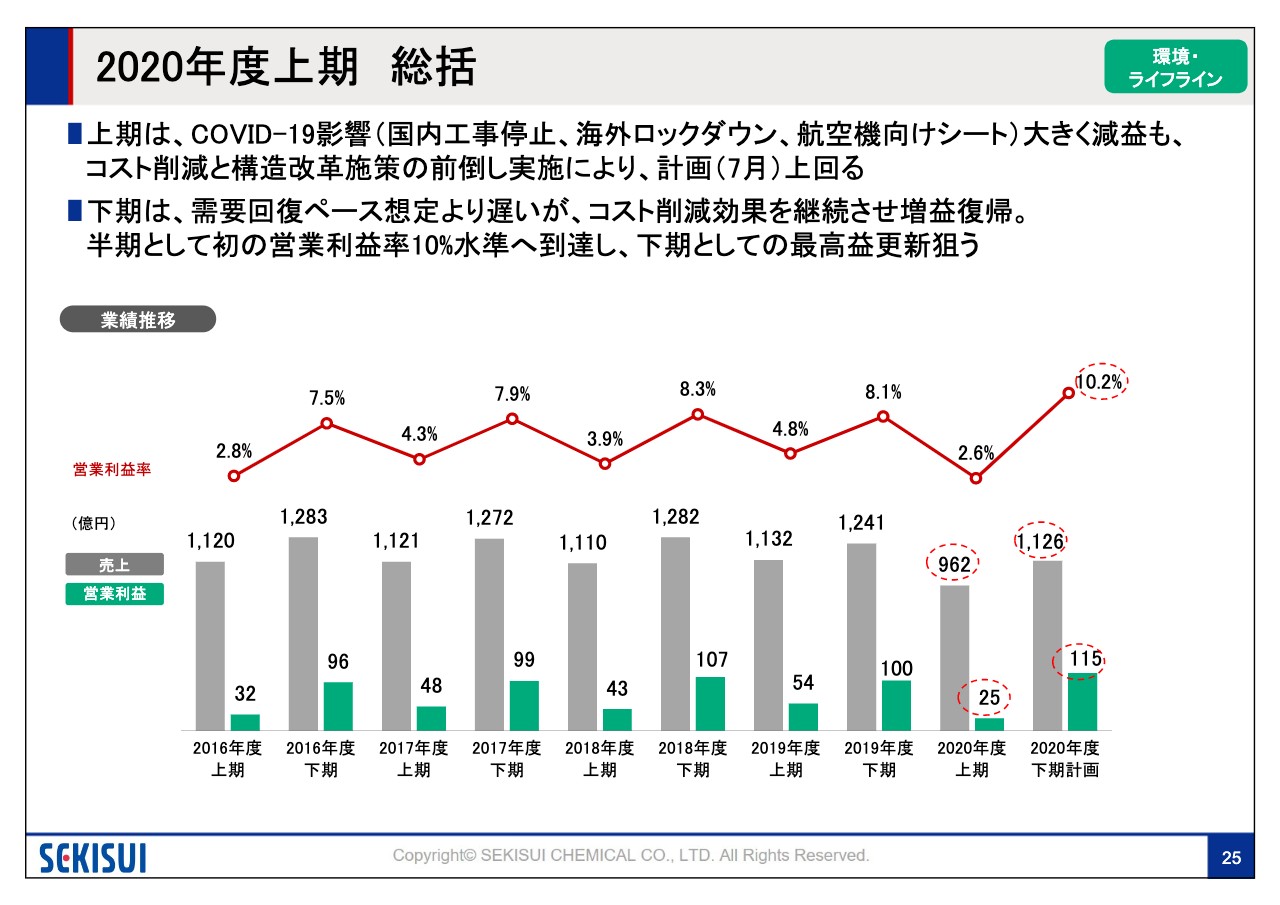

平居義幸氏:環境・ライフラインカンパニーについてご説明します、平居です。よろしくお願いいたします。25ページです。上期は新型コロナウイルスの影響を受け減収減益となりましたが、コスト削減を進め、営業利益は7月の計画を10億円上回る25億円となりました。

下期については需要回復ペースは期初想定よりも遅いですが、コスト削減効果を継続させ増益復帰し、短期ベースではありますが初の営業利益率10パーセント超え、かつ最高益更新を狙います。

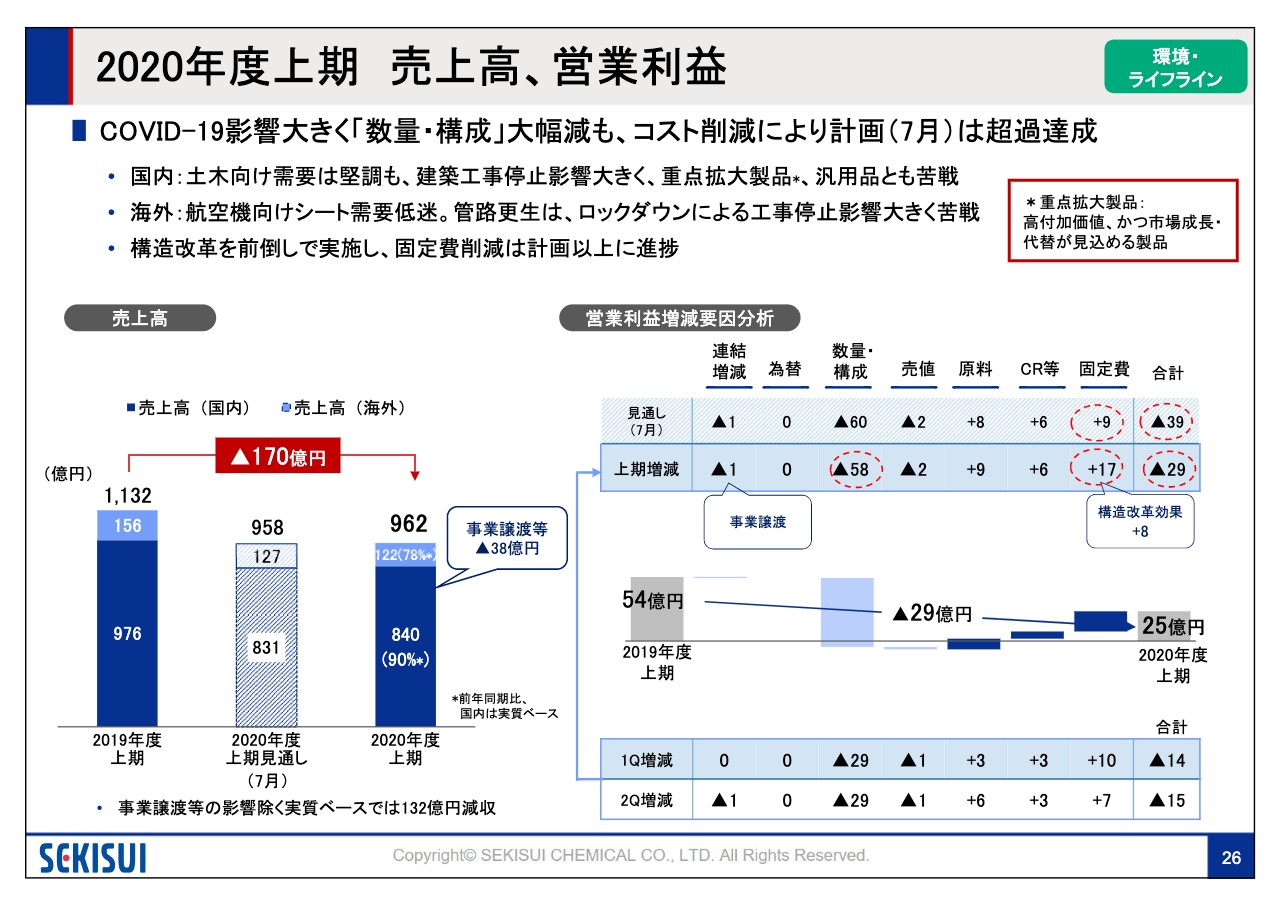

2020年度上期 売上高、営業利益④

26ページです。スライド左側の売上の棒グラフをご覧ください。国内は建築工事停止影響が大きく、それに伴い重点拡大製品も苦戦し、事業譲渡を除く実質伸長率は90パーセントでした。

海外は航空機向けシートが大幅減、管路更生もロックダウンによる工事停止で実質伸長率は78パーセントでした。その影響がスライド右側の営業利益差異の数量・構成に大きく出ています。一方でさらなる市況悪化を想定して固定費削減を進めた結果、7月時点より利益は上振れました。

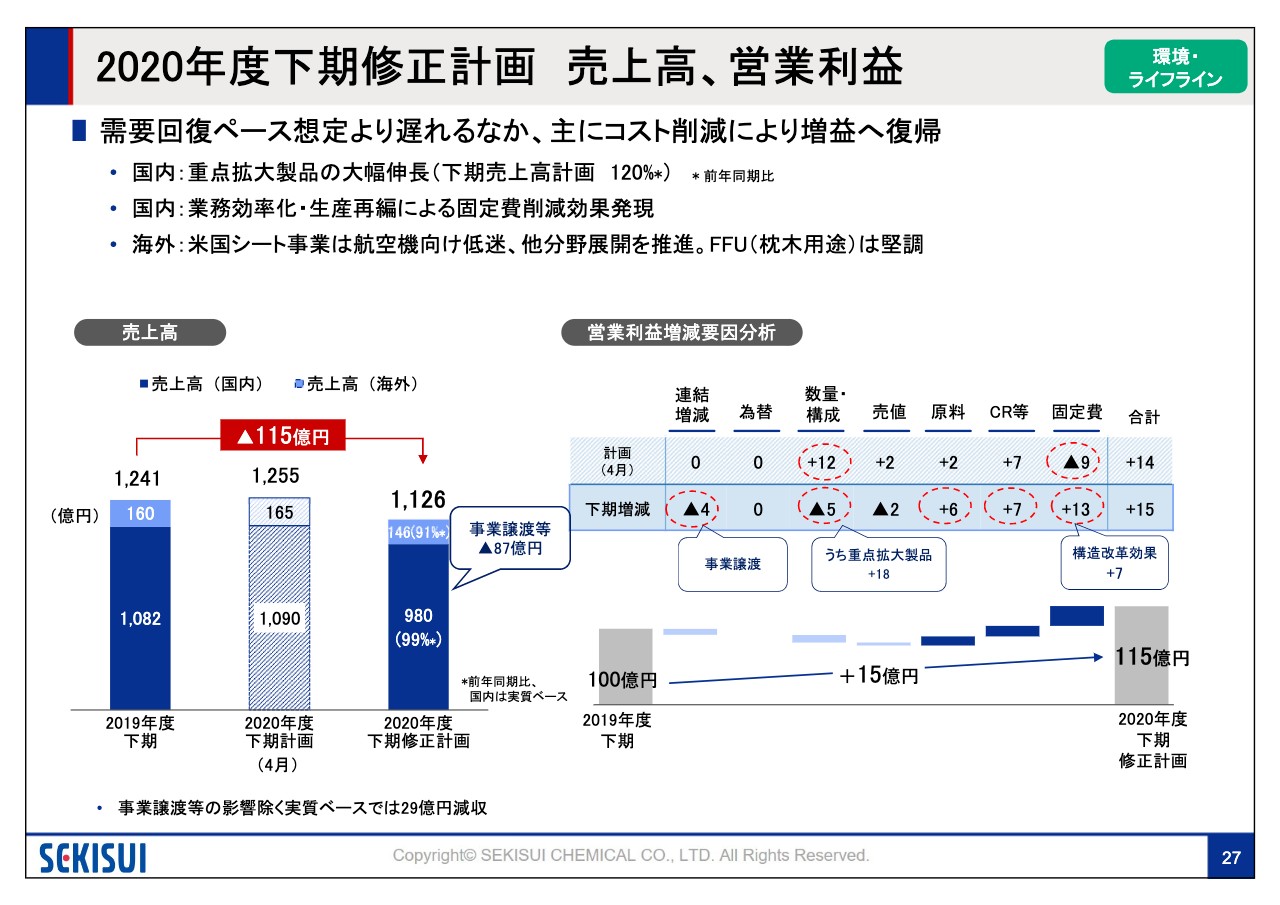

2020年度下期修正計画 売上高、営業利益③

27ページで下期の状況をご説明します。スライド左側の売上の棒グラフによると、国内は事業譲渡を除く実質伸長率が99パーセントです。海外は未だ航空機需要が厳しく、需要が堅調なFFUの枕木などで挽回しますが実質伸長率は91パーセントで計画しています。

スライド右側の営業利益差異では、4月時点よりも数量・構成で落としますが、重点拡大製品が前年同期比で120パーセント伸長し、マイナス影響を5億円にとどめています。上期同様に業務効率化や生産再編による固定費削減を継続して推し進め、115億円と過去最高を狙います。

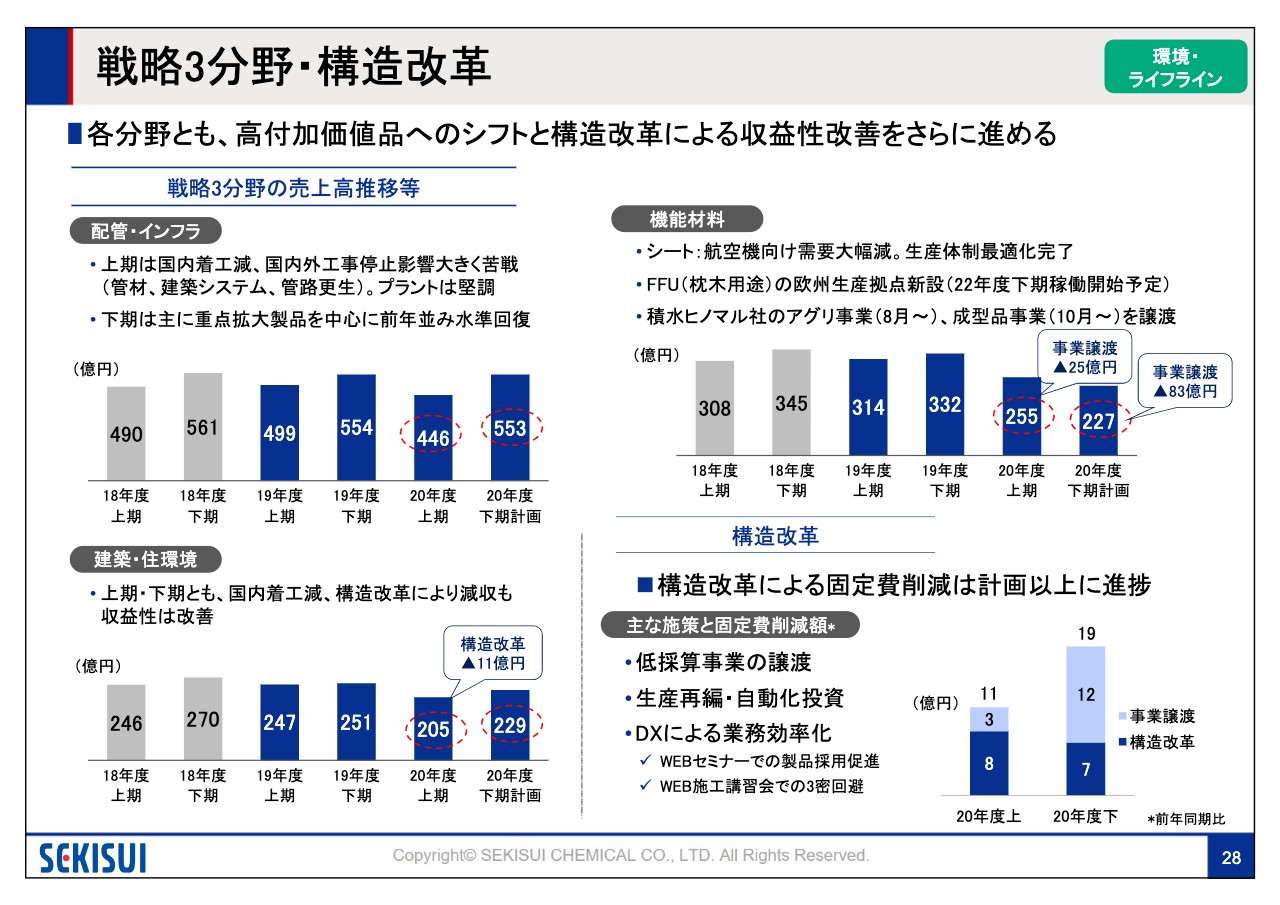

戦略3分野・構造改革

28ページは戦略3分野の状況です。配管・インフラですが、上期は国内住宅着工減、工事停止影響、ホテル、学校、病院等の改修事業の減少で大きく減収となりました。下期は重点拡大製品を中心に需要が回復する見込みで、前年並みを確保する計画です。

スライド左下の建築・住環境は同じく着工減の影響に加え、不採算事業や製品の撤退の影響により上下とも減収にはなりますが収益性は改善しています。

スライド右上の機能材料は、3つ目に記載のとおり積水ヒノマルの農薬、肥料販売のアグリ事業、食品トレーの成型品事業を売却したため、そちらの影響が下期に特に大きく出ます。

さらに航空機向けシートの需要もまだ回復しないため、そちらを反映した生産体制の最適化を9月末で完了しています。需要が堅調なFFUは、先日オランダでの生産拠点設立を発表しました。

構造改革については低採算事業の譲渡、生産再編に加え、DXによる業務効率化が進んでいます。特に営業活動でWebセミナーやWebでの施工指導の講習会が定着してきています。

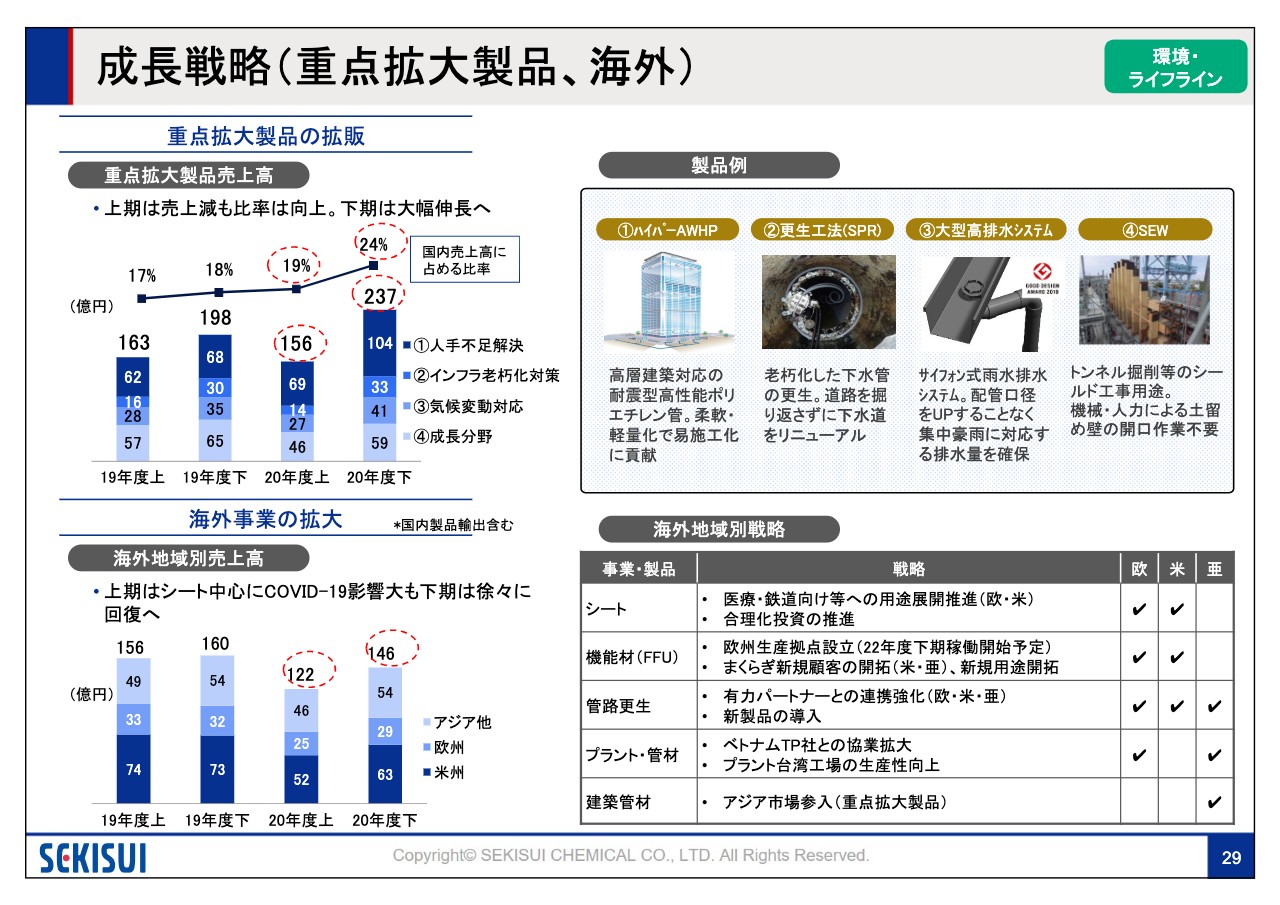

成長戦略(重点拡大製品、海外)

29ページは成長戦略です。重点拡大製品ですが上期は建築工事停止影響に加え、特に第1四半期で物件折込活動がなかなかできなかったこともあり落ち込みました。

しかし下期は第2四半期からのWebセミナーも活発化し、すでに採用が内定している物件等が増えてきているため、十分狙える数字だと思っています。海外は航空機向け需要の影響が大きく、売上はご覧のとおりです。

スライド右側に記載のとおり、シートは医療・鉄道向けの需要獲得と合理化投資の推進、FFUは北米、アジアでの枕木の新規顧客や枕木以外の新規用途の開拓、管路更生は施工の有力工事パートナー増強と新製品導入で、2021年度には2019年のレベルに戻せるように拡大を図っていきたいと思います。以上です。

2020年度上期 総括④

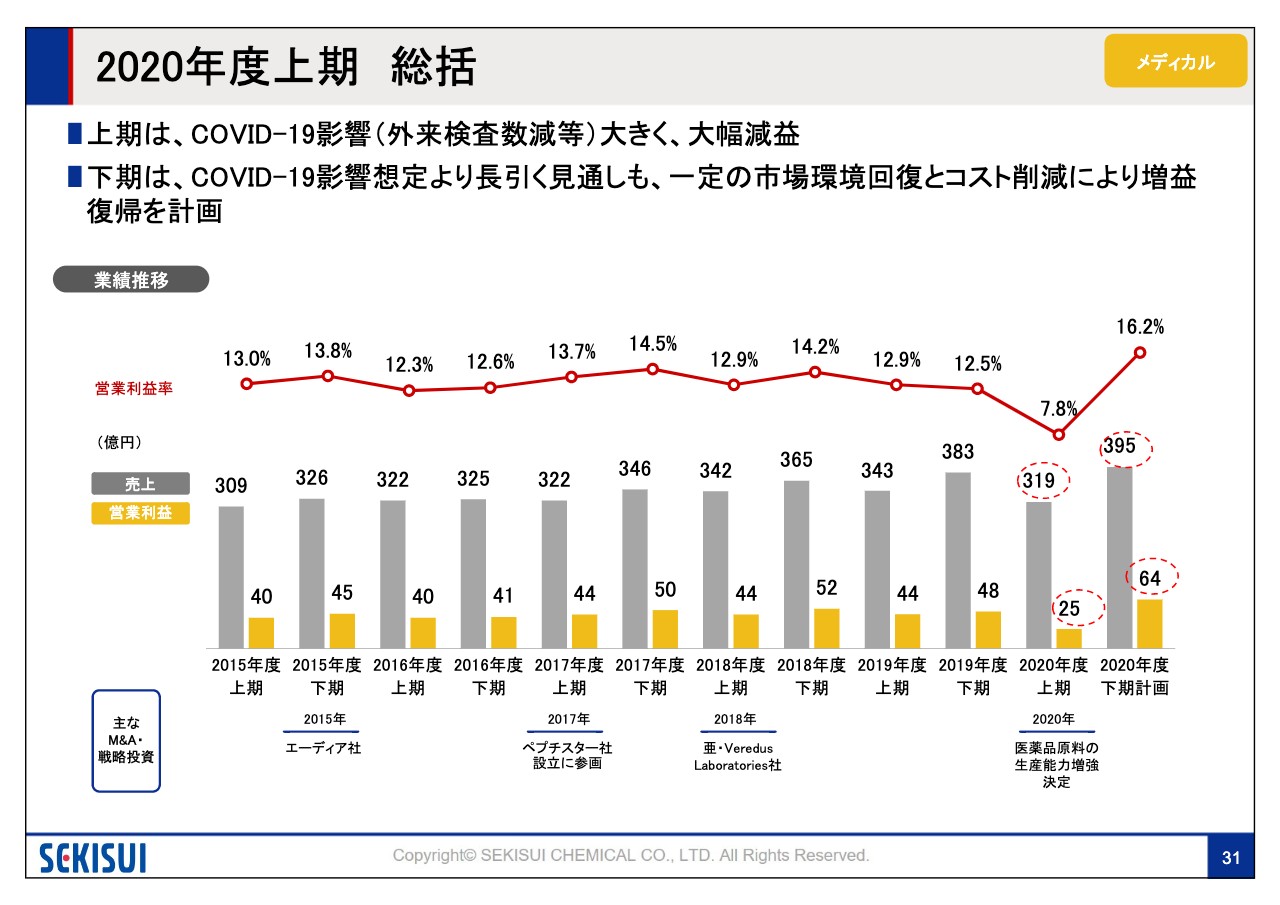

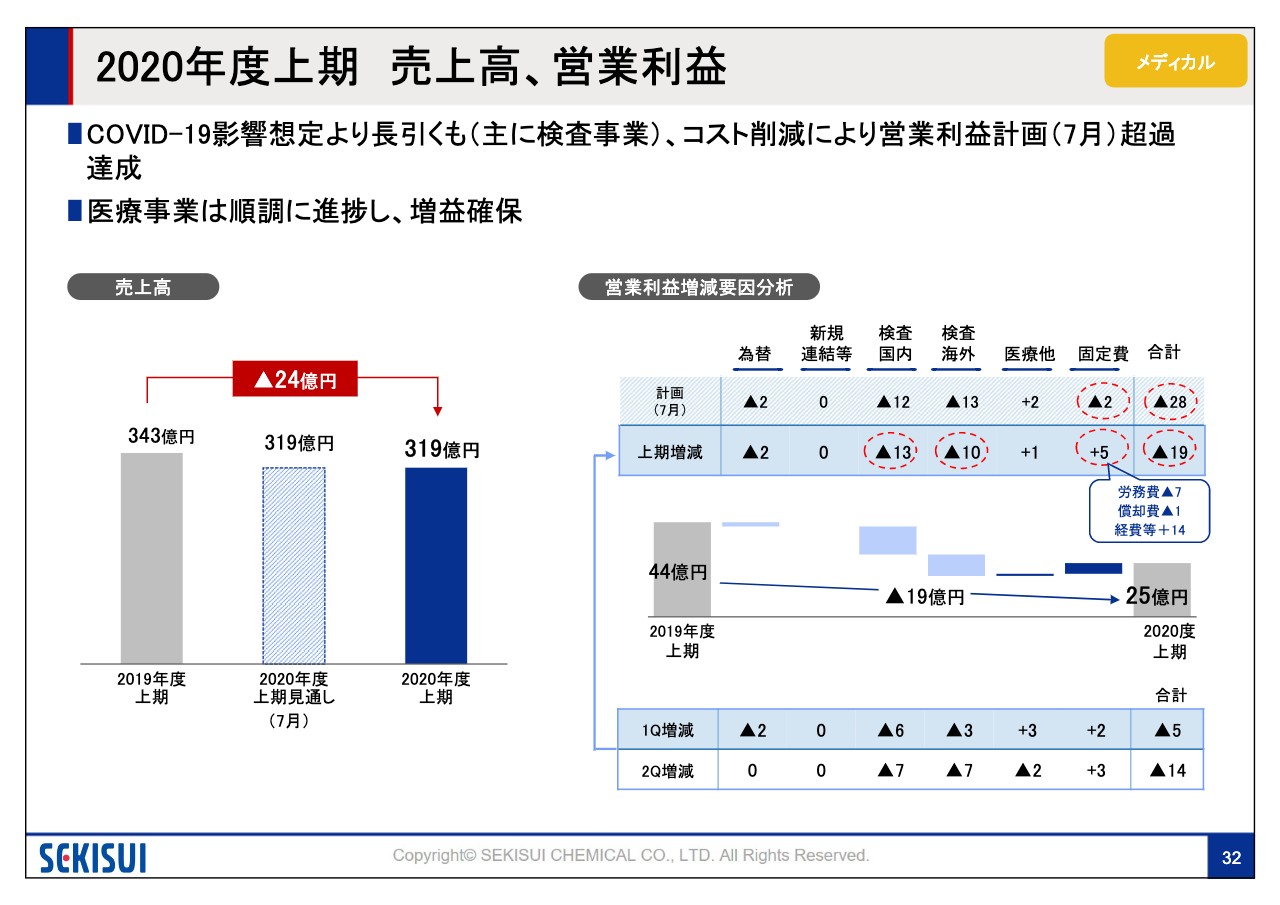

上脇太氏:メディカル事業の進捗をご報告します。上脇です。よろしくお願いいたします。31ページをご覧ください。

上期ですが、新型コロナウイルスの影響を受けて外来の検査数が減少したことにより大幅な減収減益で終わっています。下期については新型コロナウイルスの影響が長引く見通しですが、一定の市場回復とコスト削減によって増益復帰を計画しています。

2020年度上期 売上高、営業利益⑤

32ページは上期の売上高、営業利益の分析です。売上高については前年に対して24億円の減収で終わっています。特に検査事業において検査の需要が減ったことが大きな要因です。

スライド右側は営業利益の要因分析です。検査国内、検査海外とも前年に対してそれぞれ13億円あるいは10億円の減となり、検査減の影響を強く受けました。一方で医療事業に関しては前年比プラス1億円で、こちらは堅調に推移しています。

固定費については7月の計画から約7億円改善しましたが、結果として上期19億円の減益で終わっています。ただしこちらは7月の見通しよりも9億円改善したということです。

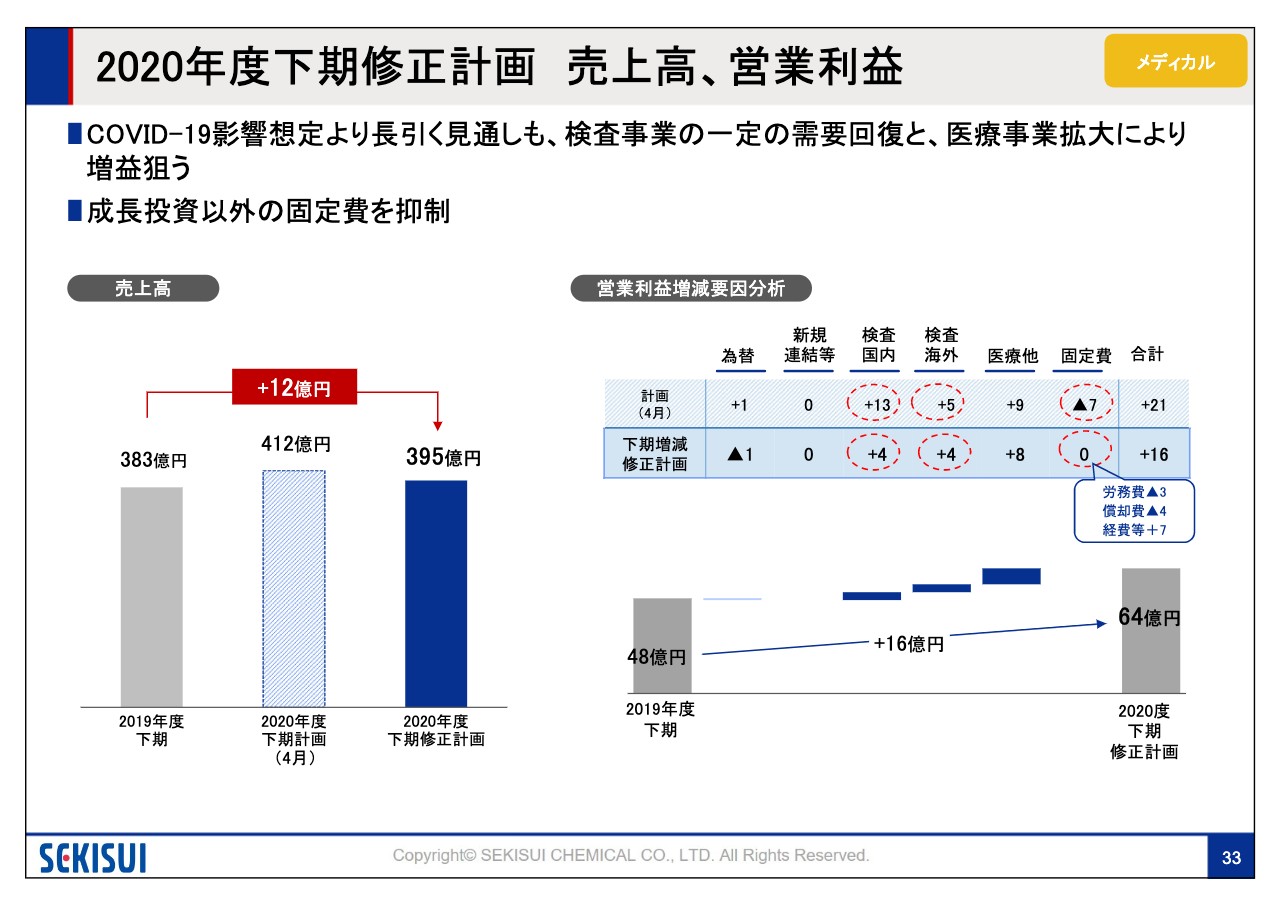

2020年度下期修正計画 売上高、営業利益④

33ページは下期の組み立てを記載しています。売上高に関しては、下期は一定の検査事業の需要回復と医療事業の拡大により12億円の増収を見込んでいます。要因分析ですが、検査国内、検査海外とも前年に対してプラス4億円です。一定の需要回復と、主に新製品による付加価値の向上によって前年を上回る見通しです。

医療事業についてはプラス8億円で、大手原薬の受注がほぼ確定しているため前年比で増ということです。固定費についてはほぼ前年並みで、削減に努めて下期はプラス16億円と増益基調に回復する見通しです。

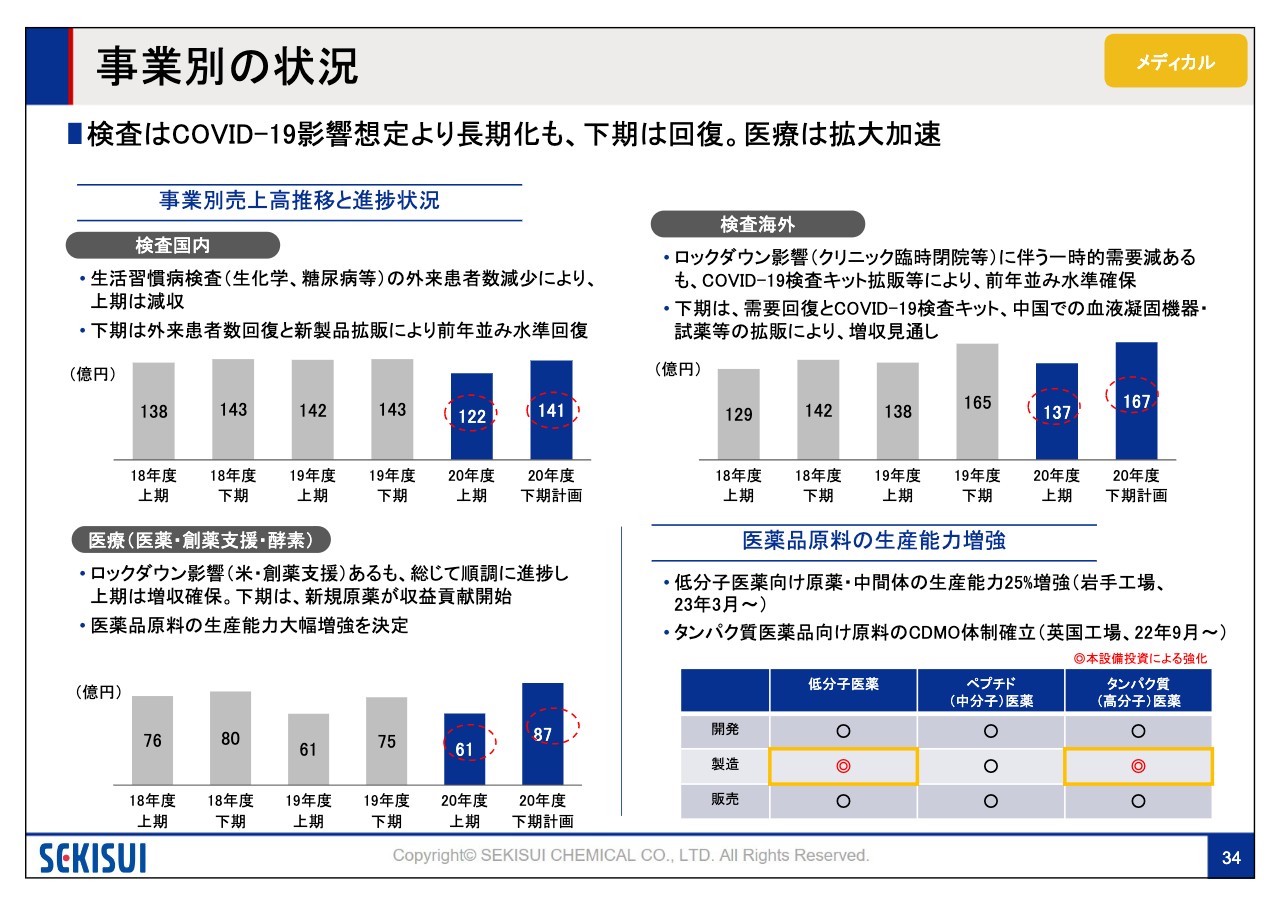

事業別の状況

34ページはそれぞれの事業領域についてです。検査国内に関しては、上期は生活習慣病検査の外来者数が減少したことにより減収になっています。また一部大都市を中心に病院への訪問営業の自粛による影響も受けています。

下期については需要が一定数回復してくるとみており、また新製品の拡販も助けになって増収と見込んでいます。収益性の改善についても取り組んでいきます。

一方、スライド右上の海外については主に検査の需要減はありましたが、新型コロナウイルスの検査キットの拡販等でカバーし、売上はほぼ前年並みで着地しています。下期についても引き続き需要回復と、新型コロナウイルスの検査キット、あるいは中国での血液凝固機器、試薬の拡販等によって増収を見込んでいます。

スライド左下の医療事業については、上期はほぼ前年並みで堅調に推移しています。下期については新規原薬の生産、出荷が始まるということで収益性に大きく貢献し、増収で計画しています。

そちらについてはスライド右下に記載していますが、主に国内の低分子医薬領域、海外の高分子医薬領域に生産能力の増強投資を決定していますので、こちらも次の中期に向けての仕込みということです。メディカルについては以上です。

新着ログ

「化学」のログ