株式会社プレミアムウォーターホールディングス 2021年3月期第2四半期決算説明会

PWHD、2Qの売上収益は前年同期比+23.7%と過去最高 販促チャネル分散により新規顧客獲得は力強く推移

プロモーション映像

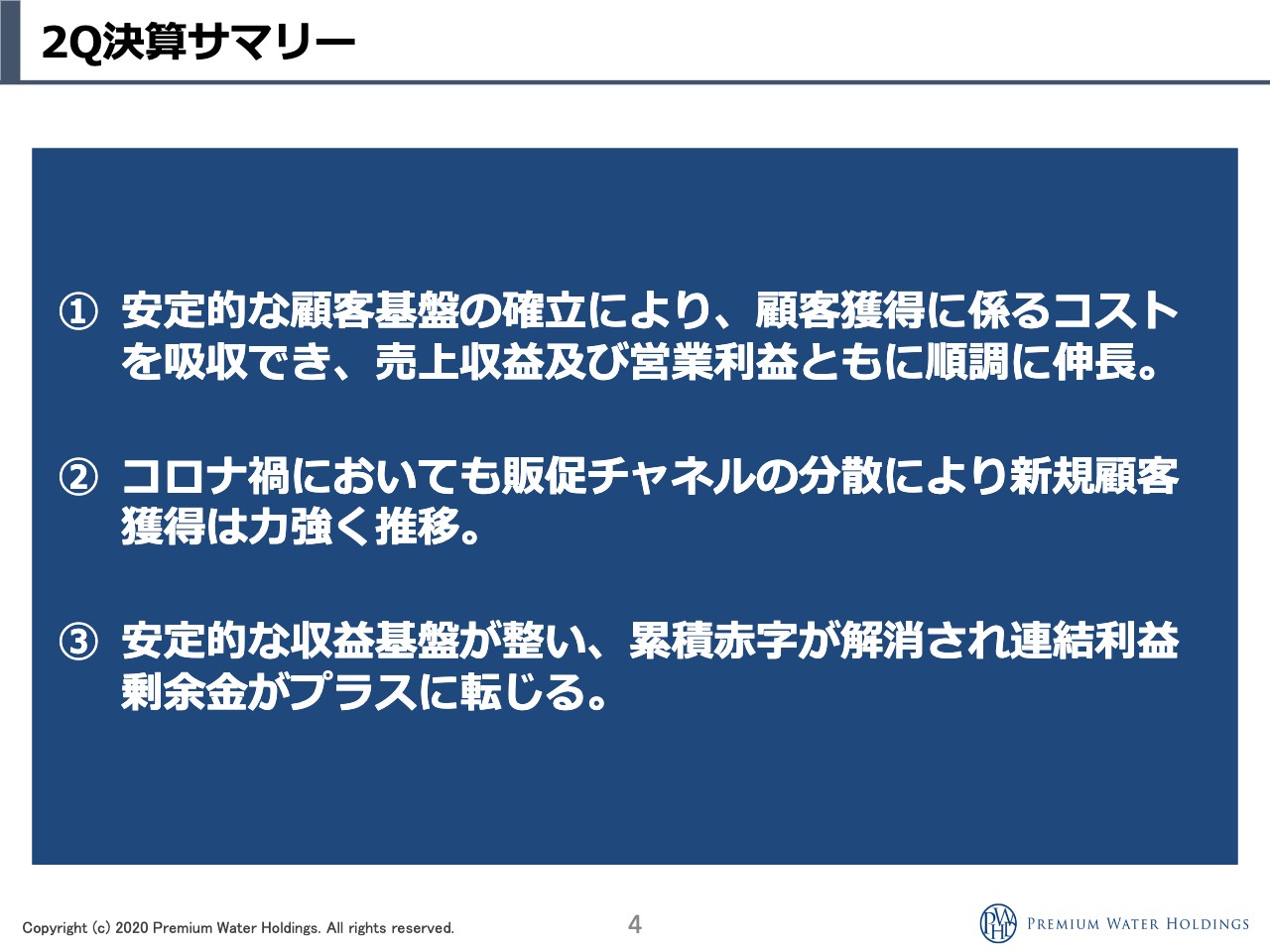

2Q決算サマリー

萩尾陽平氏:みなさま、こんにちは。プレミアムウォーターホールディングス代表取締役、萩尾陽平です。今日は、2021年3月期第2四半期決算説明会を開始させていただきたいと思います。よろしくお願いします。

まず、重要なポイントを大きく3つにまとめています。①のとおり、引き続き非常に順調です。現在、損益分岐を超えるユーザー数になっていますので、どちらかと言うと収益は安定しています。そのため、以前からお伝えしていますが、これからどう伸びていくか、今回も確認していただきたいと思います。②について「コロナで営業活動が伸びていないのではないか?」というご心配や質問を多く頂戴しているのですが、そちらも非常に順調です。営業の手法が何種類かに分かれていますので、そちらでバランスを取りながら、非常にいい状態で進んでいます。こちらについては後ほどご説明します。③についても収益が安定してきましたので、累積赤字が解消され、利益剰余金がプラスに転じていますので、今回の発表においてマイナス要素はあまりないということになるため、その上でプレゼンテーションを聞いていただければと思います。

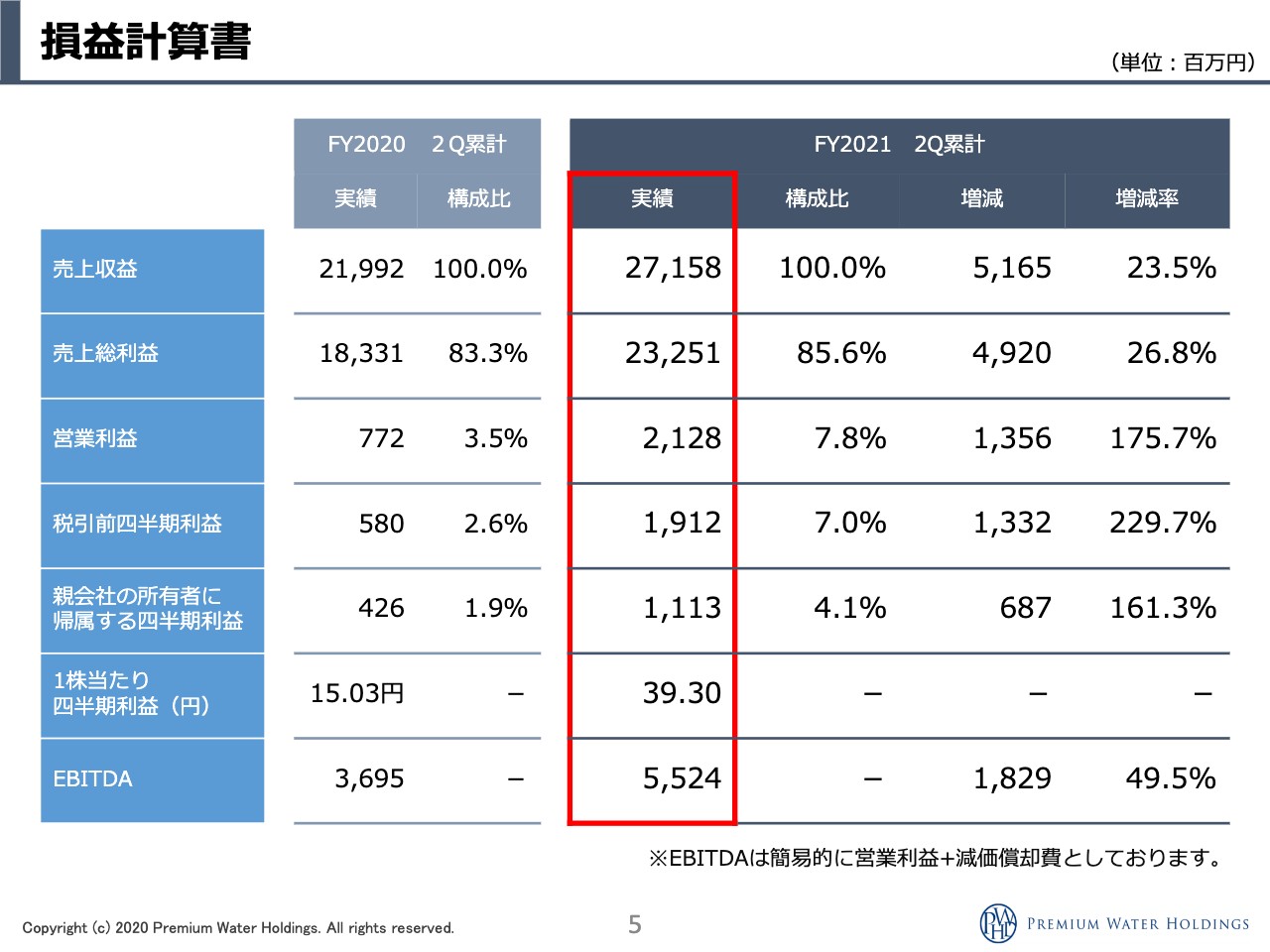

損益計算書

こちらは決算短信も出ているので、数字を見ていただきたいと思います。後ほどまた触れますが、第1四半期での上方修正とあわせての進捗としても非常に順調ということですので、ご安心いただいてよろしいかと思います。

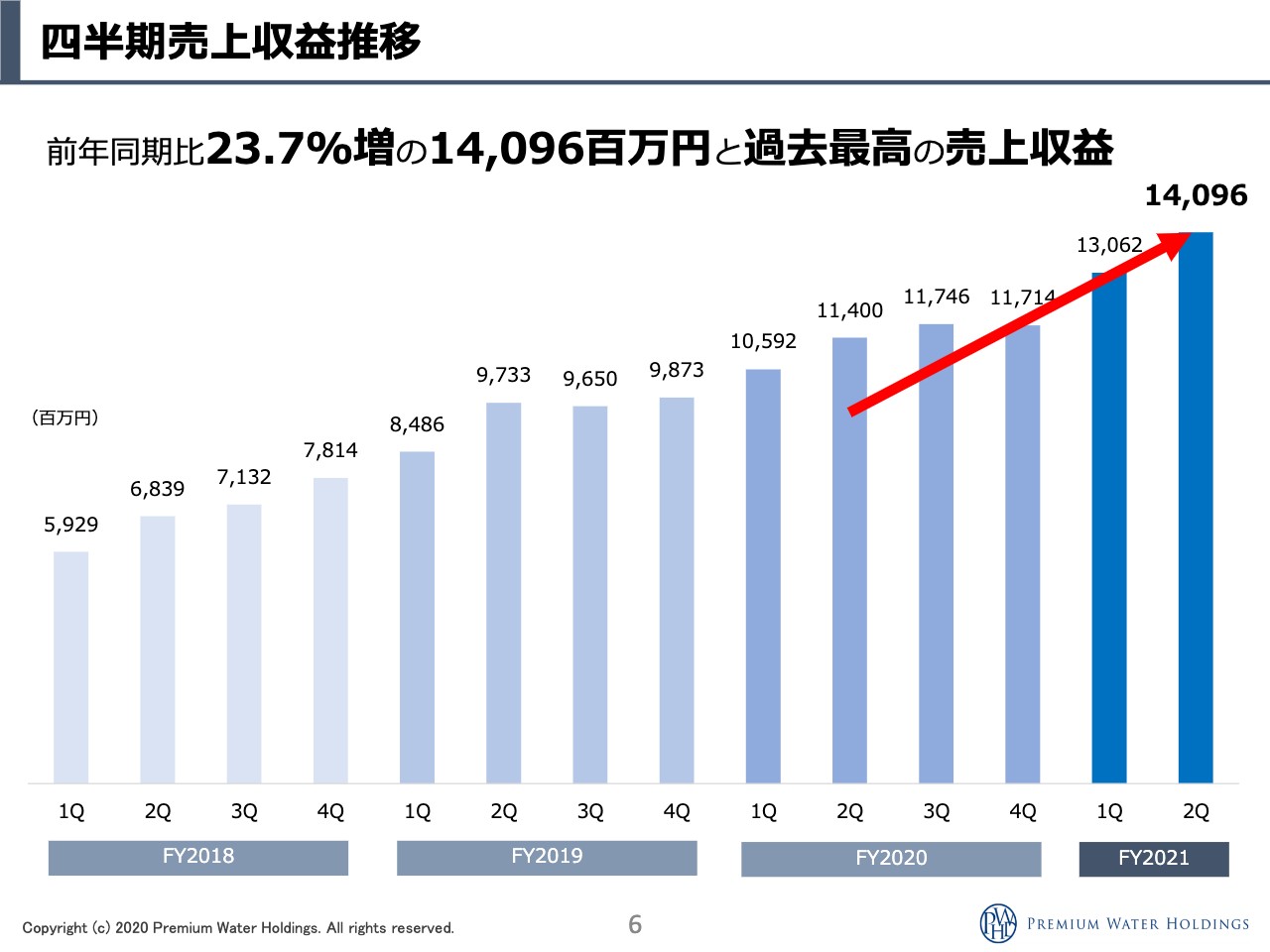

四半期売上収益推移

四半期ごとに売上を出してみました。ストック事業では、ユーザーが積み上がっていきますので、基本的には四半期に関係なく、右肩上がりにずっと上がっていく図にはなるのですが、多少配送の月数等の関係で、2月あたりが少なく、少しへこむところもあるのですが、基本的には、第1四半期と第2四半期よりも第3四半期と第4四半期のほうが伸びていくかたちですので、こちらも順調に推移しています。第2四半期は140億円の売上になっており、過去最高になります。

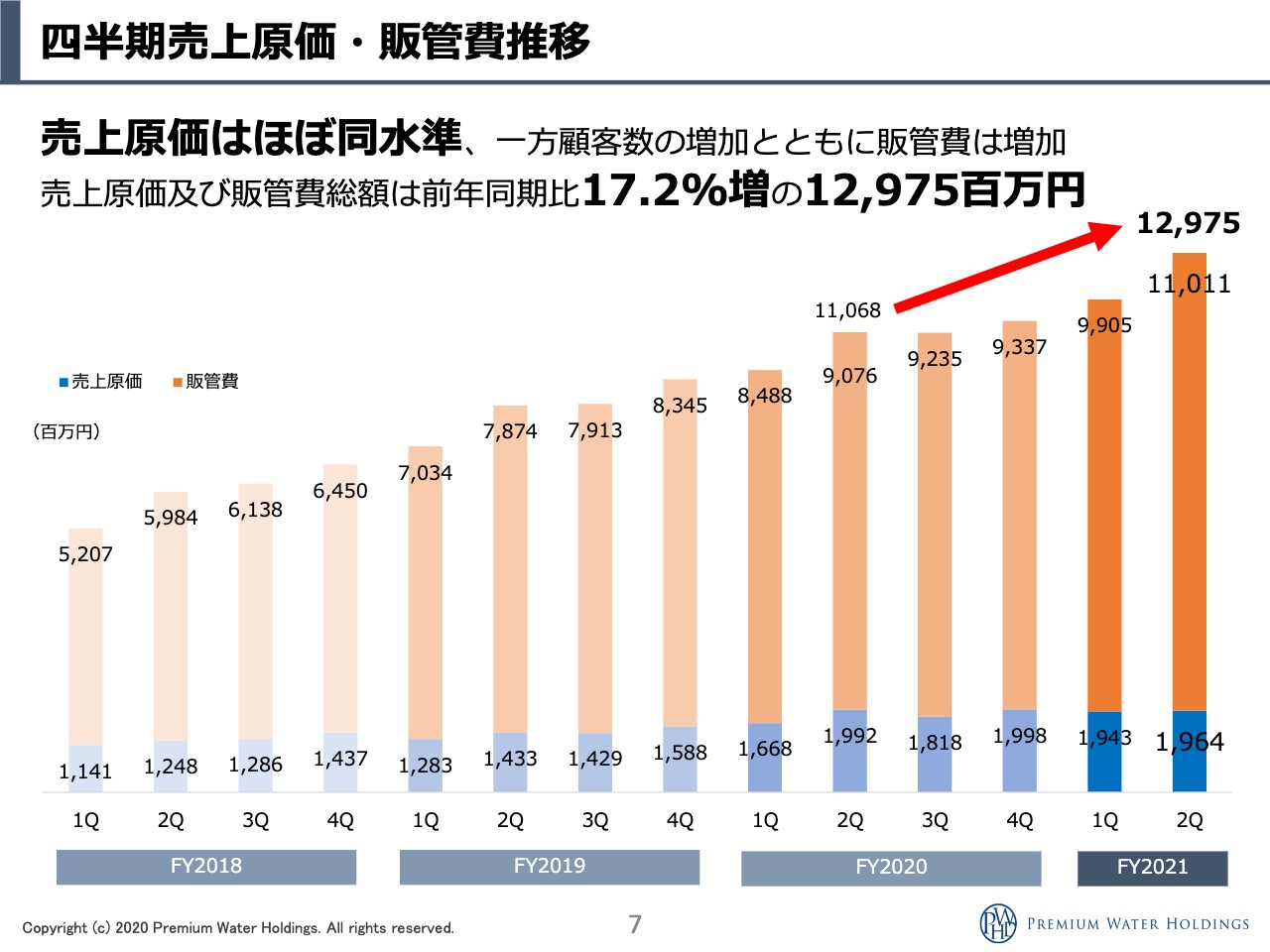

四半期売上原価・販管費推移

売上は順調に上がっています。棒グラフの青い部分が売上原価で、上のオレンジの部分が販管費になるのですが、販管費は営業が非常に順調なため上がっています。もしくは、物流の出荷数が増えているため、販管費は少しずつ上がっては行くのですが、優秀なことに売上原価は昨年と比べても伸びてはいません。そのため、出荷数が増えても原価が増えていないところについては、取り組みが非常にうまく出ているのではないかとは思います。

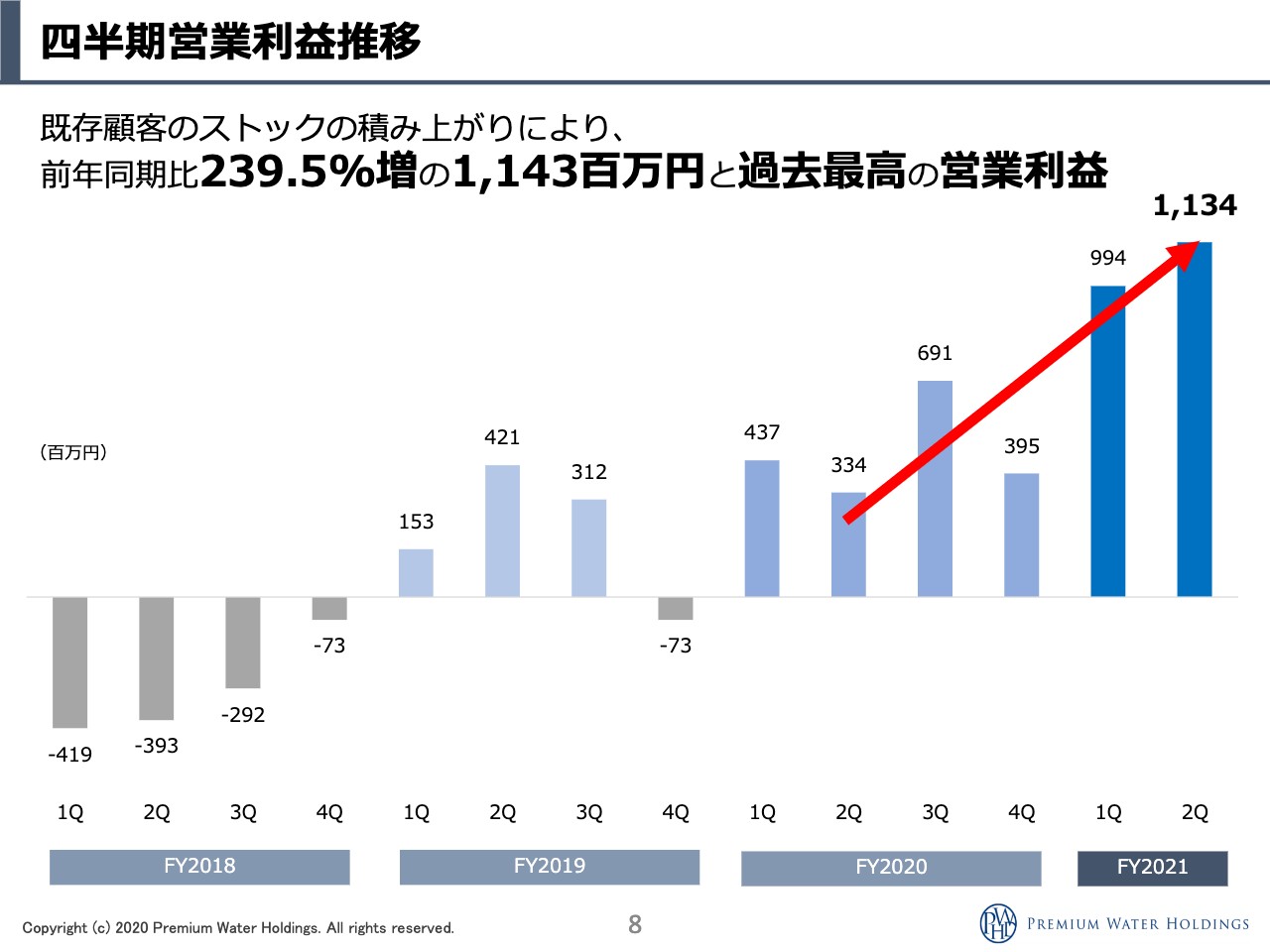

四半期営業利益推移

営業利益の推移です。2018年、2019年のところで赤字を出しながら、ユーザー数を拡大してきました。純増することが、この会社の価値だと考えておりまして、ある一定のラインを超えれば、まず利益体質になっていきます。現在はそちらから、この利益をどのように伸ばしていくかというフェーズに入ってきていると思いますので、利益はこれからも順調に出ていくと考えています。来期の利益がどうなるかは、今期の営業活動が順調かどうかで、来期の未来が予想できるのかなと思いますので、現在の営業がどのように順調に推移しているかについても、後ほどお話ししたいと思います。

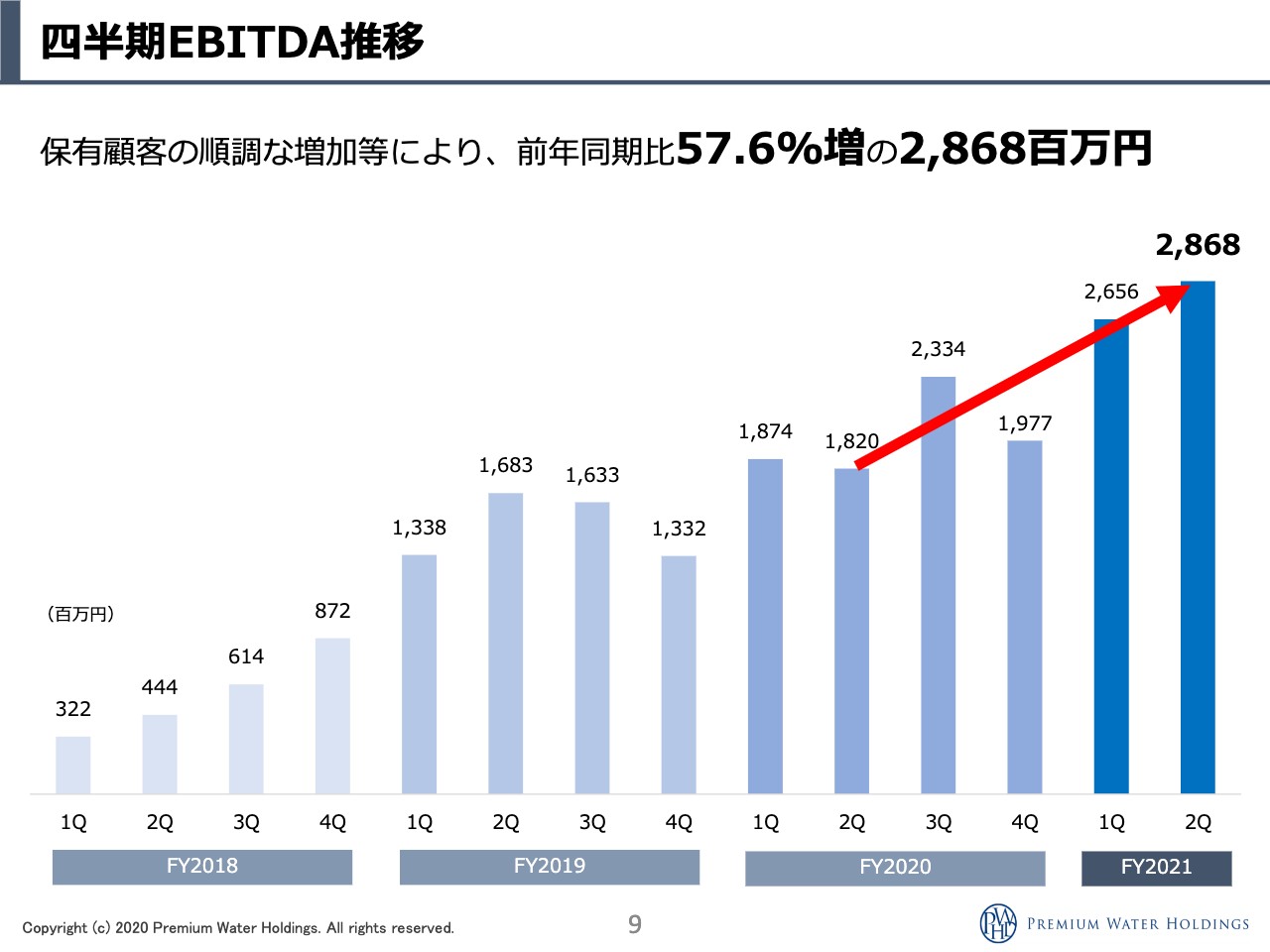

四半期EBITDA推移

EBITDAも右肩上がりに基本的にはずっと伸び続けているかたちになっています。第2四半期、中間のところで約50億円くらいの金額になっており、着地も100億円から110億円くらいになると考えています。

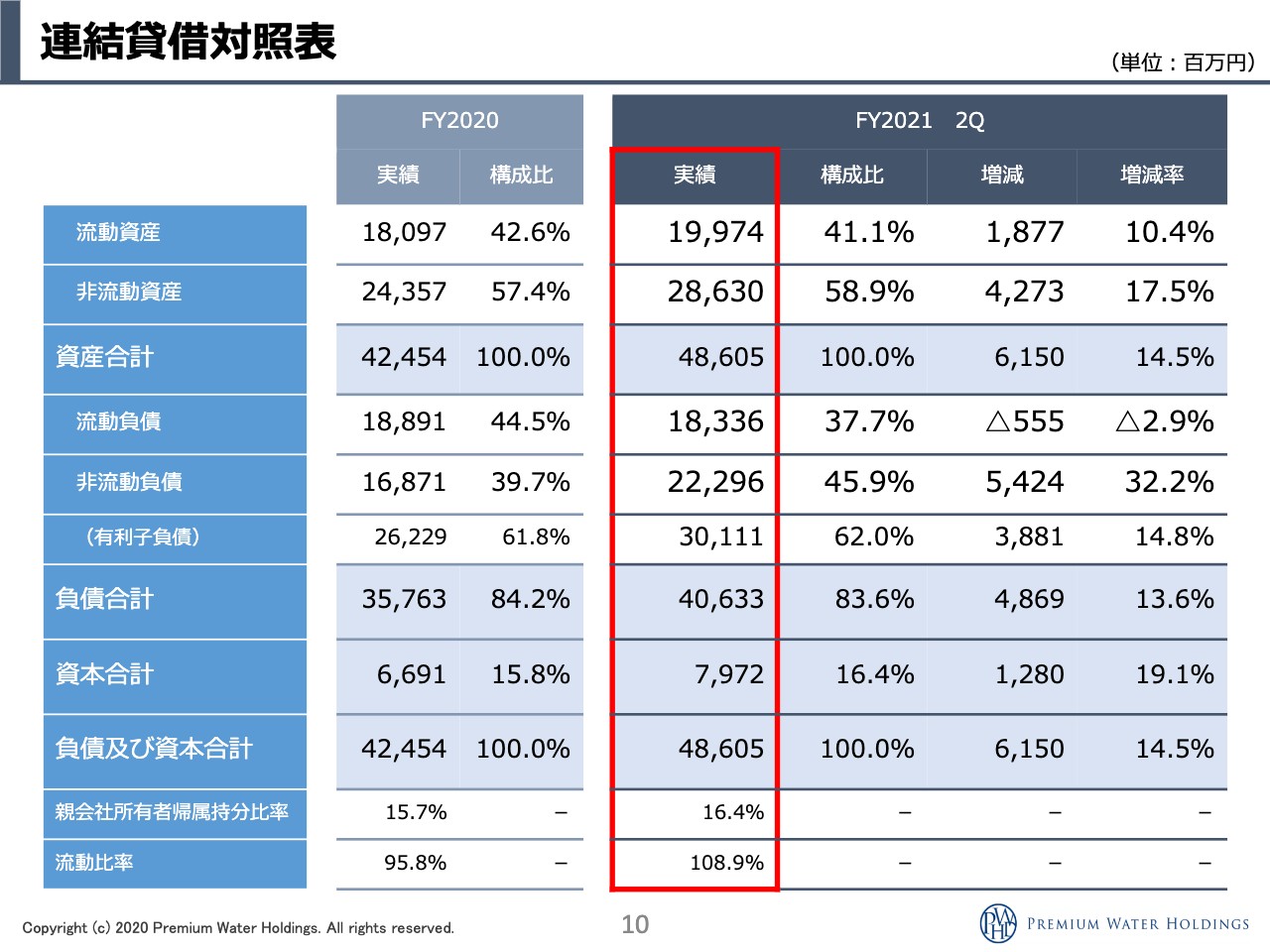

連結貸借対照表

連結貸借対照表も決算短信に出ていると思いますので、こちらもご確認いただければと思います。

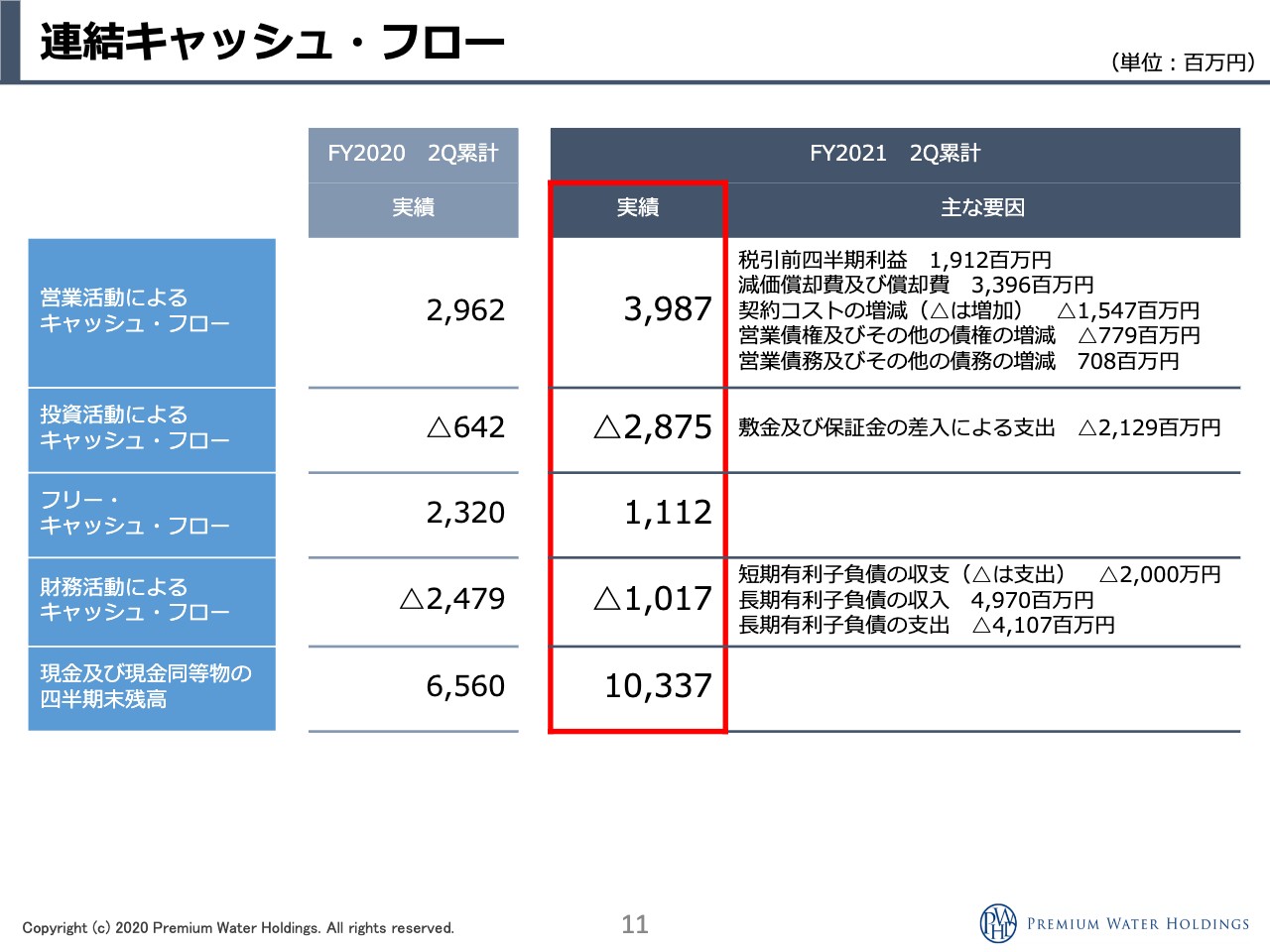

連結キャッシュ・フロー

キャッシュ・フローについては、営業活動によるキャッシュ・フローが約40億円というところで、通期でも80億円を超えるところまで成長してくるのではないかと思います。だいたい年間で15億円から20億円くらい毎年成長しているようなところで、非常に順調にいっていると思っていただいて良いと思います。

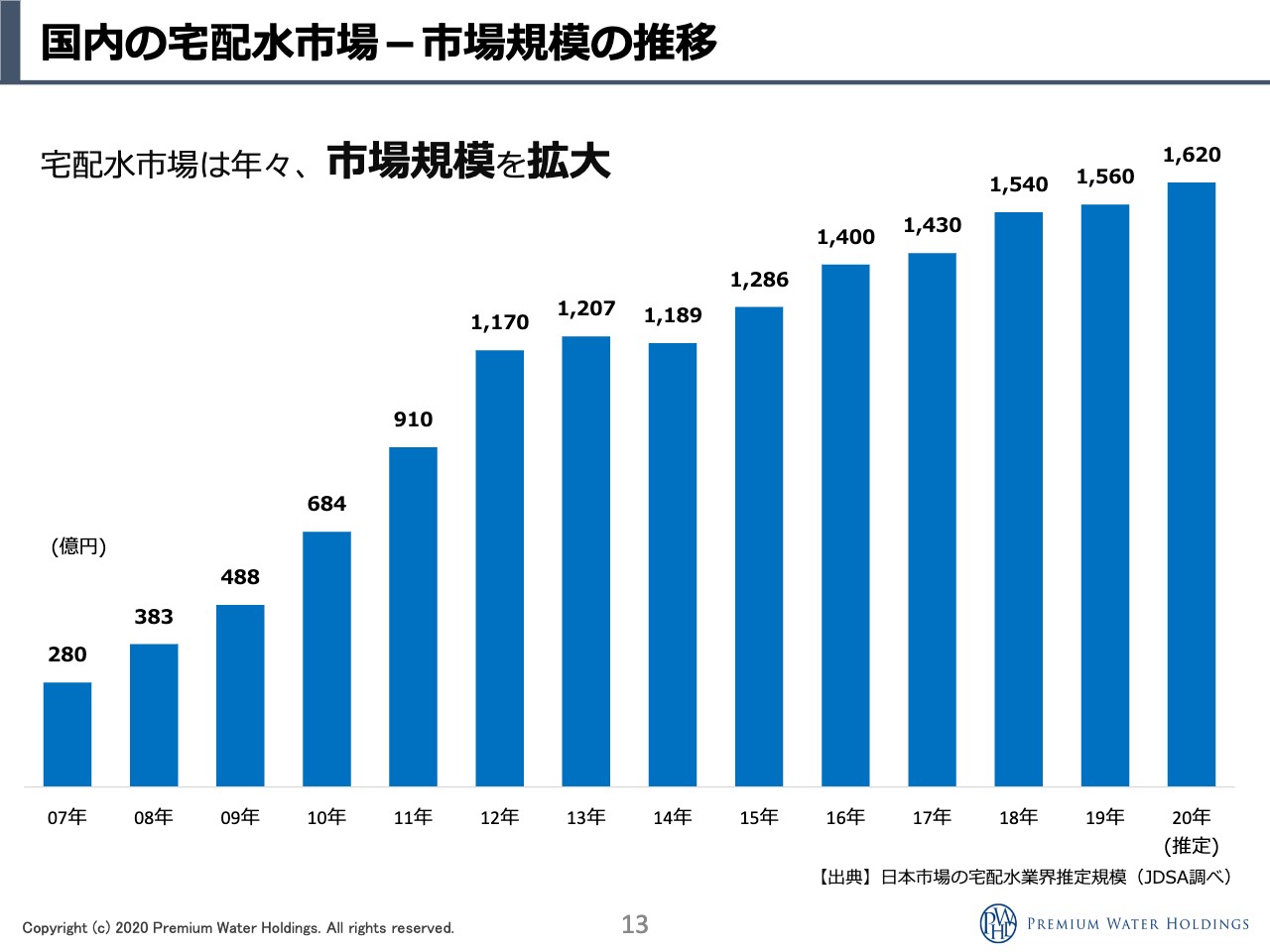

国内の宅配水市場-市場規模の推移

国内の市場規模です。こちらもずっと伸び続けているかたちにはなっているのですが、この成長の大半をプレミアムウォーターホールディングスが牽引しているということになっていますので、どちらかというと伸びている市場のところで我々が恩益を得ているというよりは、自分たちの営業でこの市場を作っているということになると思います。

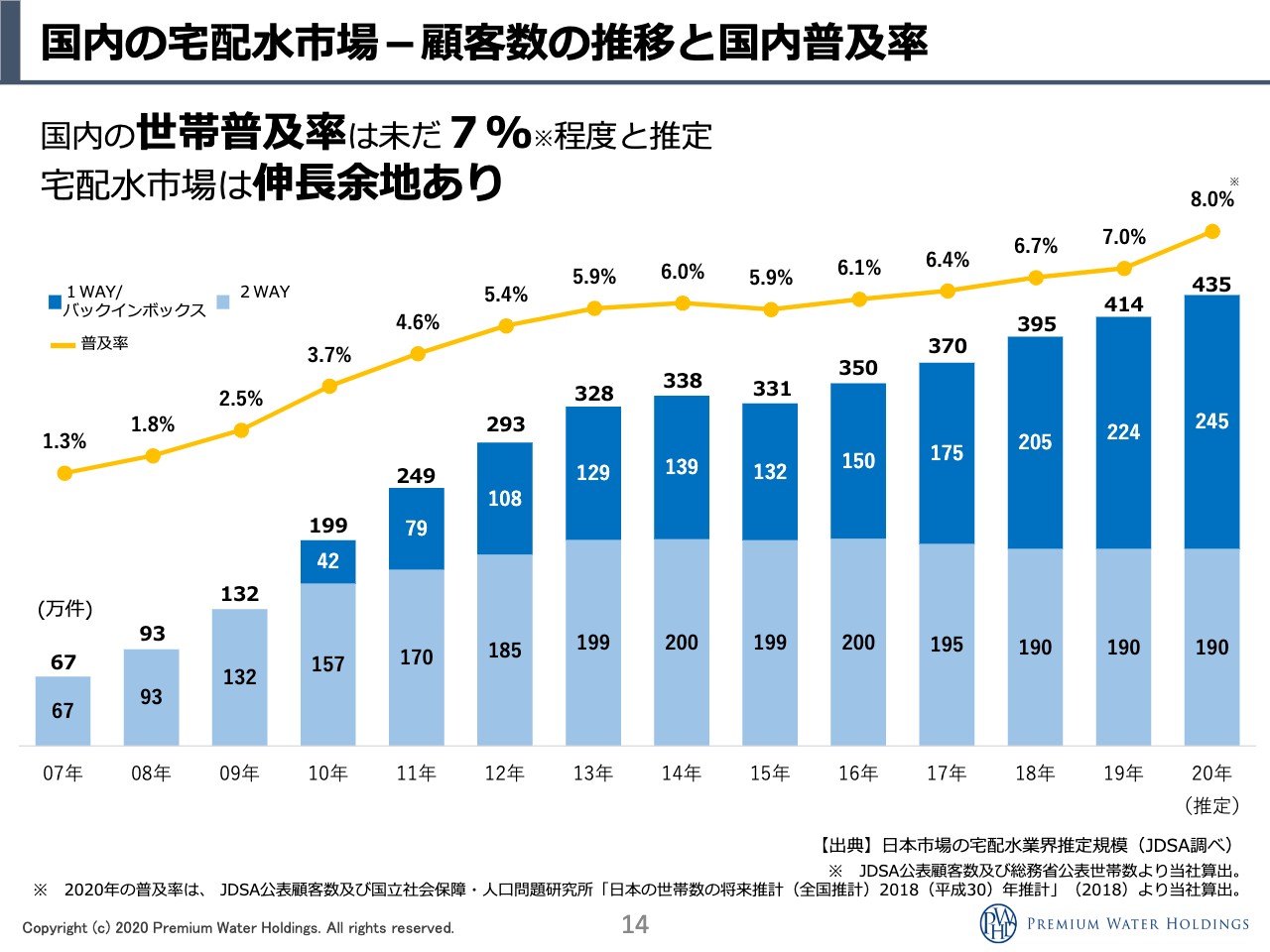

国内の宅配水市場-顧客数の推移と国内普及率

普及率は業界全体で8パーセントくらいのところまで成長しています。2020年のところで435万ユーザーということになっていますが、我々が110万を超えるユーザーを現在、保有していますので、だいたい25パーセントくらいのシェア率ということになります。

何度もお伝えしているのですが、ユーザーを増やすことで1製造あたりのコストを下げ、エリアごとのユーザーを増やすことで配送効率を上げていくというようなかたちで、とにかく原価や販管費を下げ、業界での優位性をとっていくというところです。まずはこの435万ユーザーを……こちらは、他社も含まれているのですが、なるべく一緒に行っていけるというところにお声がけしていきながら、シェアを拡大していき、加えて自社の成長している営業によって、どこまで伸ばせるかというところを両軸で行いながら、自社でなんとか20パーセントくらい普及していきたいということで、約1,000万ユーザーを目指していきたいと考えています。

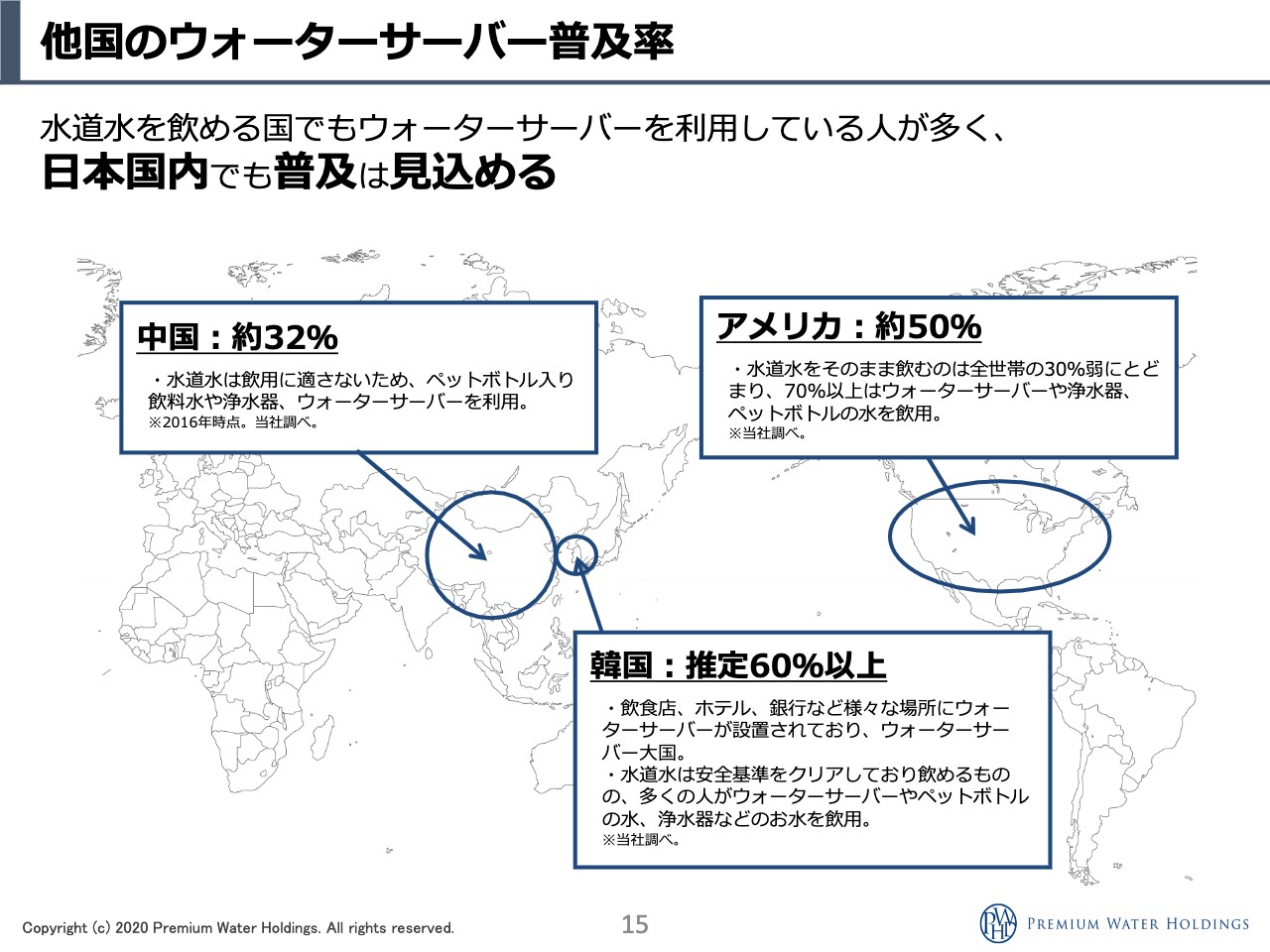

他国のウォーターサーバー普及率

20パーセントで1,000万ユーザーと言うと「やっと100万ユーザーいったのに、何を言っているんだ」という話になるかもしれませんが、世界で見ると非常に日本の普及率はまだまだ低いということがあります。まず、水道水が飲めない国が世界で98パーセントと、日本は基本的に水道水がまだ飲める国ということもあり、同じように普及させるとは、なかなか言い切れない部分もあるのですが、20パーセントくらいであれば、現在の営業活動と業界をなるべく統一していくことで、可能なのではないかと思っています。「今の営業の成長でいくと、あとこれくらいの年数がかかりますが、いけますね」という計算をつけているということです。

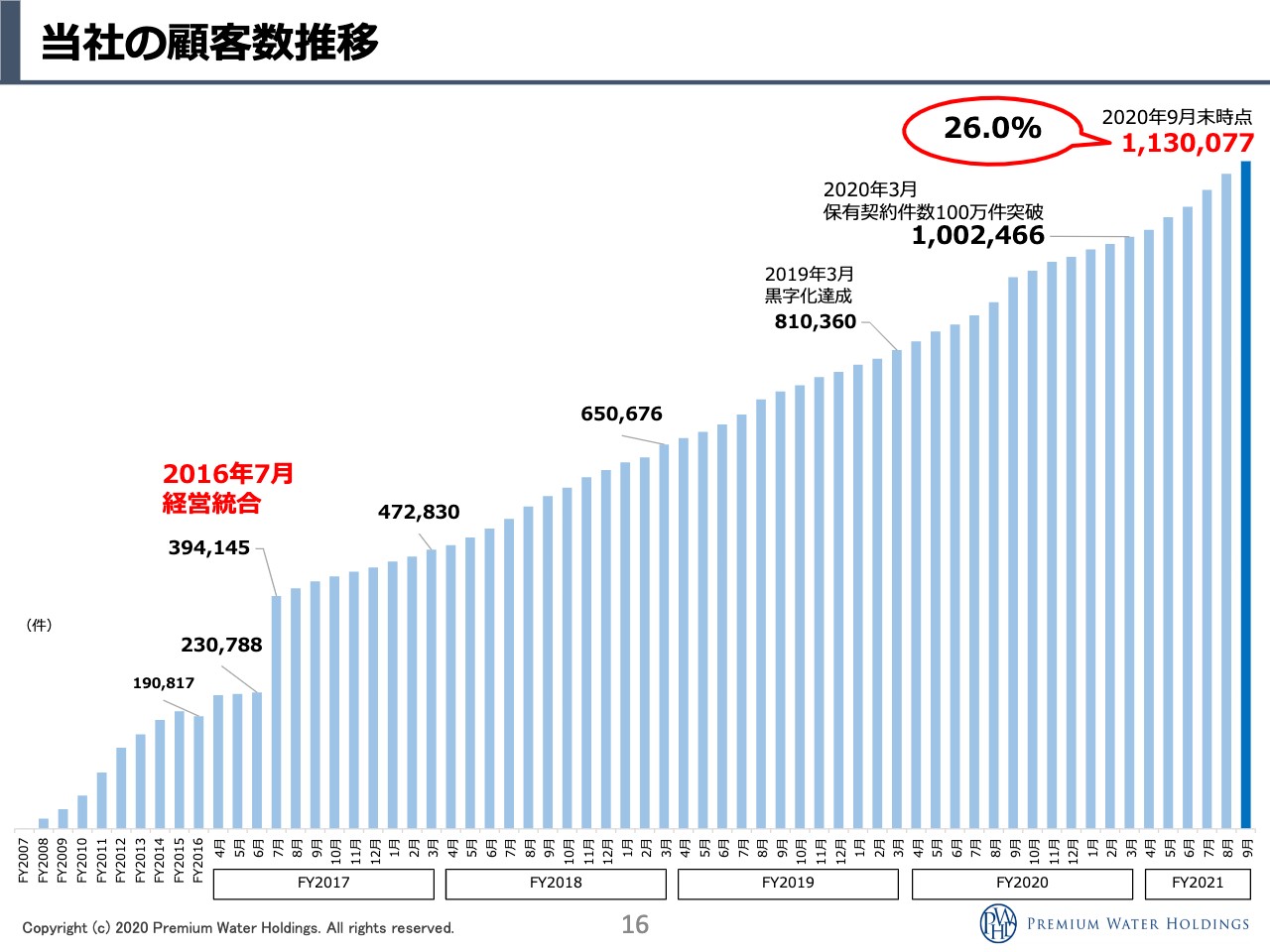

当社の顧客数推移

顧客数のところですが、2016年7月に統合した時の約40万ユーザーのところから、4年間かけて100万ユーザーを達成しています。2017年の当初、統合した時には、2期連続で赤字を出していたのですが、赤字を出しながらもユーザーを増やすというところについて、みなさまにお話ししてきました。お話ししたことを信じて投資していただいた分で、株価が順調に推移していると思うのですが、お約束していたことについて、しっかりユーザー数を増やすことで見ていただく、そして、それが安定的な収益として見えてきたというところで、投資家や金融機関のみなさまにもご安心いただいているのではないかと思っています。

過去を振り返って見た数字になりますので、あくまでも「ここからどう伸ばしていくか」「その戦略があるのか」という部分が大事だと思っていますので、そちらについてもお話ししたいと思います。

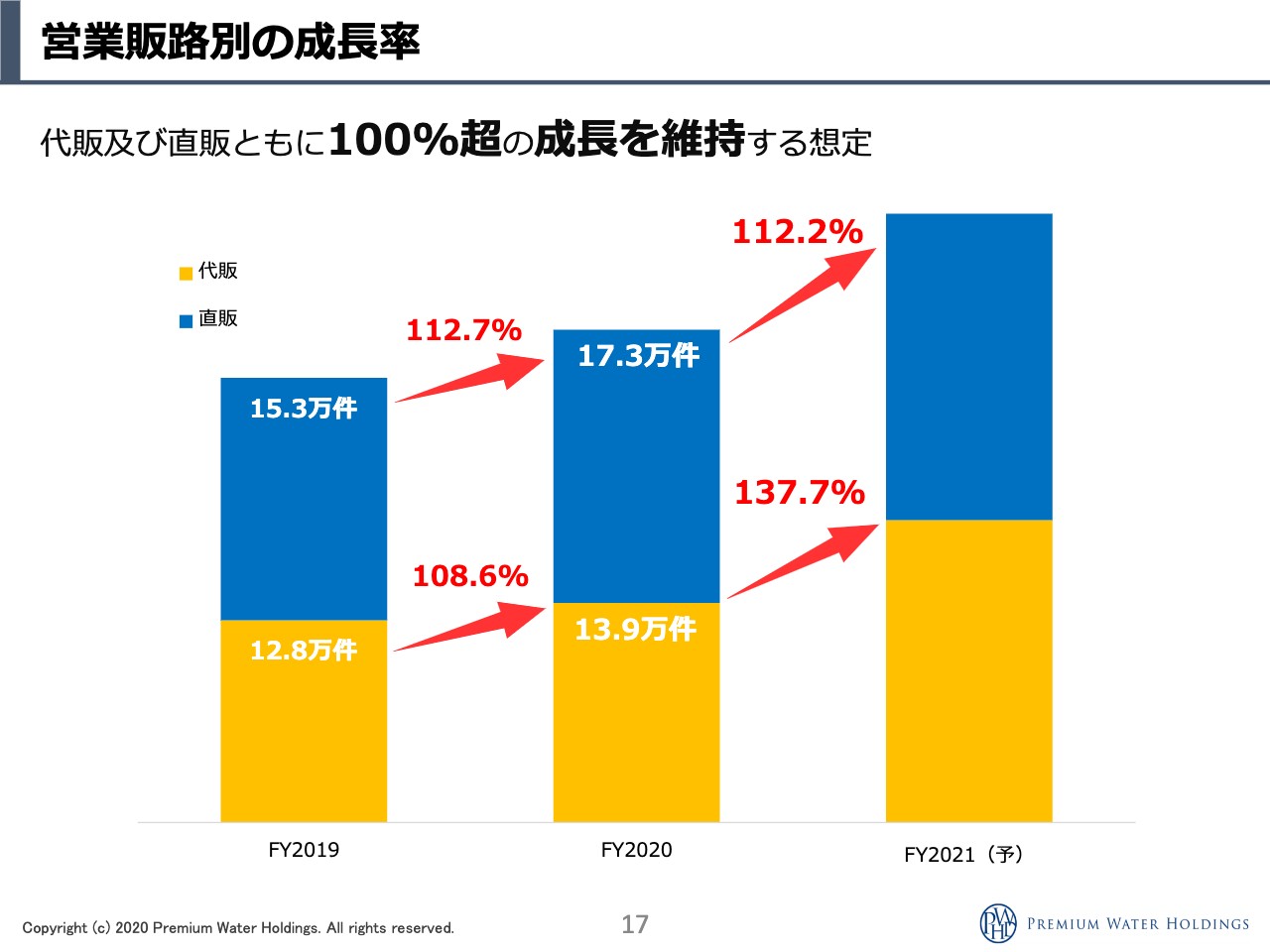

営業販路別の成長率

営業販路別の成長率なのですが、青色が直販で自社営業の部分です。黄色が取次店さま(代理店さま)の販売になりまして、2019年から成長しています。直販は、もともと営業をやっていた会社ですので、こちらの成長に関しては見誤らないというか、要は人員を何名採用して増やしていくかというところで、ある程度コントロールできてしまうので、安定して110パーセントくらい成長し続けています。この前はもっと成長率が高くなっているので、約110パーセントで安定して成長できる仕組みはできてきたと思っていただければと思います。

取次店(代理店)販売が2019年から2020年で108.6パーセントになっています。今期は、現在137.7パーセントで成長しています。こちらについて後ほどご説明しますが、やはり業界でのシェアが25パーセントを超えてくると、新聞でも「一強」という言葉が使われまして、やはり「トップのところと組みたい」という会社が非常に多いなと実感しています。そのため、今までは、こちらから営業して「我々と一緒にやりませんか?」「『プレミアムウォーター』を売ってくれませんか?」という営業を行っていたのですが、自然といろいろなところからお声を頂戴するようになってきたことが大きいと思います。

この流れはさらに加速すると考えていますので、来期以降も取次店(代理店)販売は順調に伸びていくのではないかと予想しています。とはいえ、取引先があってのことですので、我々が事業を行う上で「この数字やれますよ」とお約束する根拠は、直営の営業を安定して伸ばしているということになります。代販および直販を安定的に伸ばしていきつつ「2022年の来期以降も安定的に数字を積み上げていく」というところを、半期、そして通期において、ユーザー数でお見せできればと思っています。

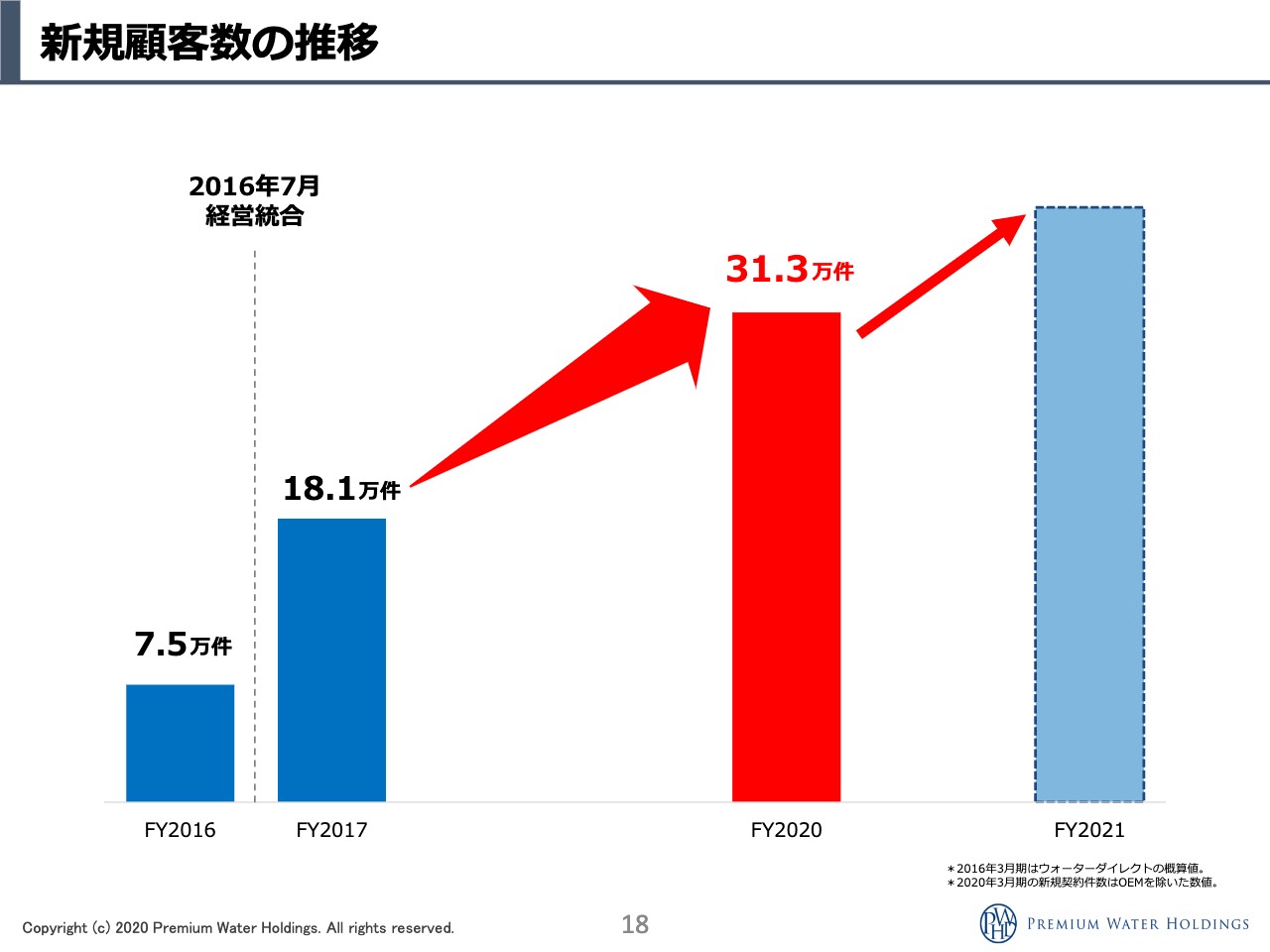

新規顧客数の推移

新規顧客数の推移も、先ほど利益のところで、2017年、2018年は、もともと2016年のウォーターダイレクト時代に、7.5万件を獲得していたものを、一気に約10万件伸ばしているのですね。その翌年はさらに10万件くらい伸ばしていますので、顧客を積み上げているところで、成長が急すぎたという意味で赤字が出たということです。こちらは獲得コストを計算しながら行っていますので想定の範囲内です。

毎月の数字の発表を止めているので、2020年の31万件から、今期の数字の着地について、あえて件数は書いていない状態ですが、先ほどのパーセンテージをある程度掛けてもらえると、ある程度の今期の着地が出てきます。こちらは非常に順調といえます。

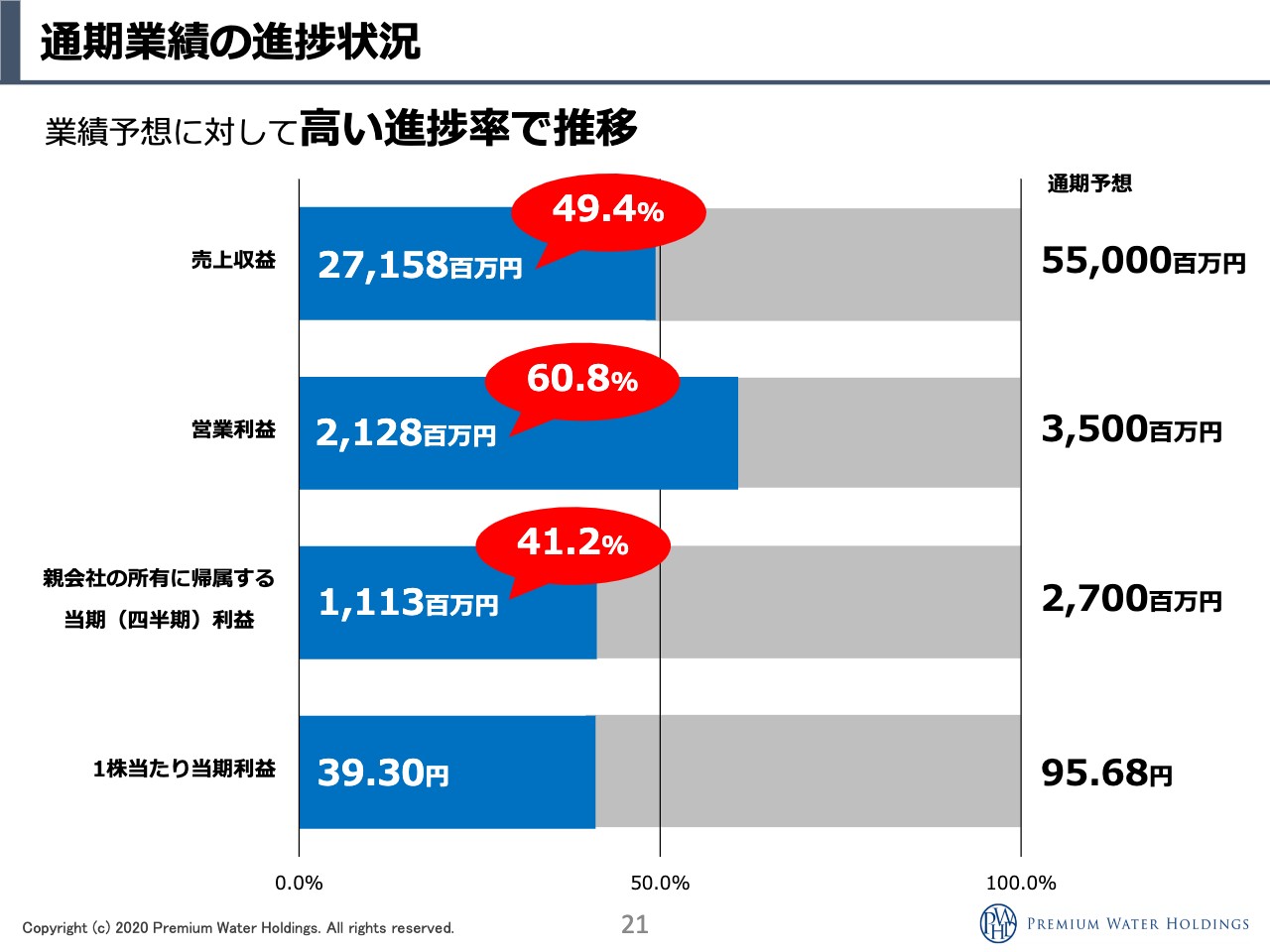

通期業績の進捗状況

通期の業績の進捗状況ですが、売上収益が550億円に対して270億円で49.4パーセントとなっています。こちらは第3四半期、第4四半期でユーザー数の保有を毎月積み上げている分が増えますので、おそらく売上収益については問題はないかと思っています。営業利益は顧客のクレジットカード率であったりとか、ユーザーが増えることで原価が下がっているとか、いろいろなものが寄与していまして、予想よりも順調に推移をしています。当期利益に関しても、年末の調整でおそらく27億円を超えてくる進捗で進んでいると思いますので、ご安心ください。

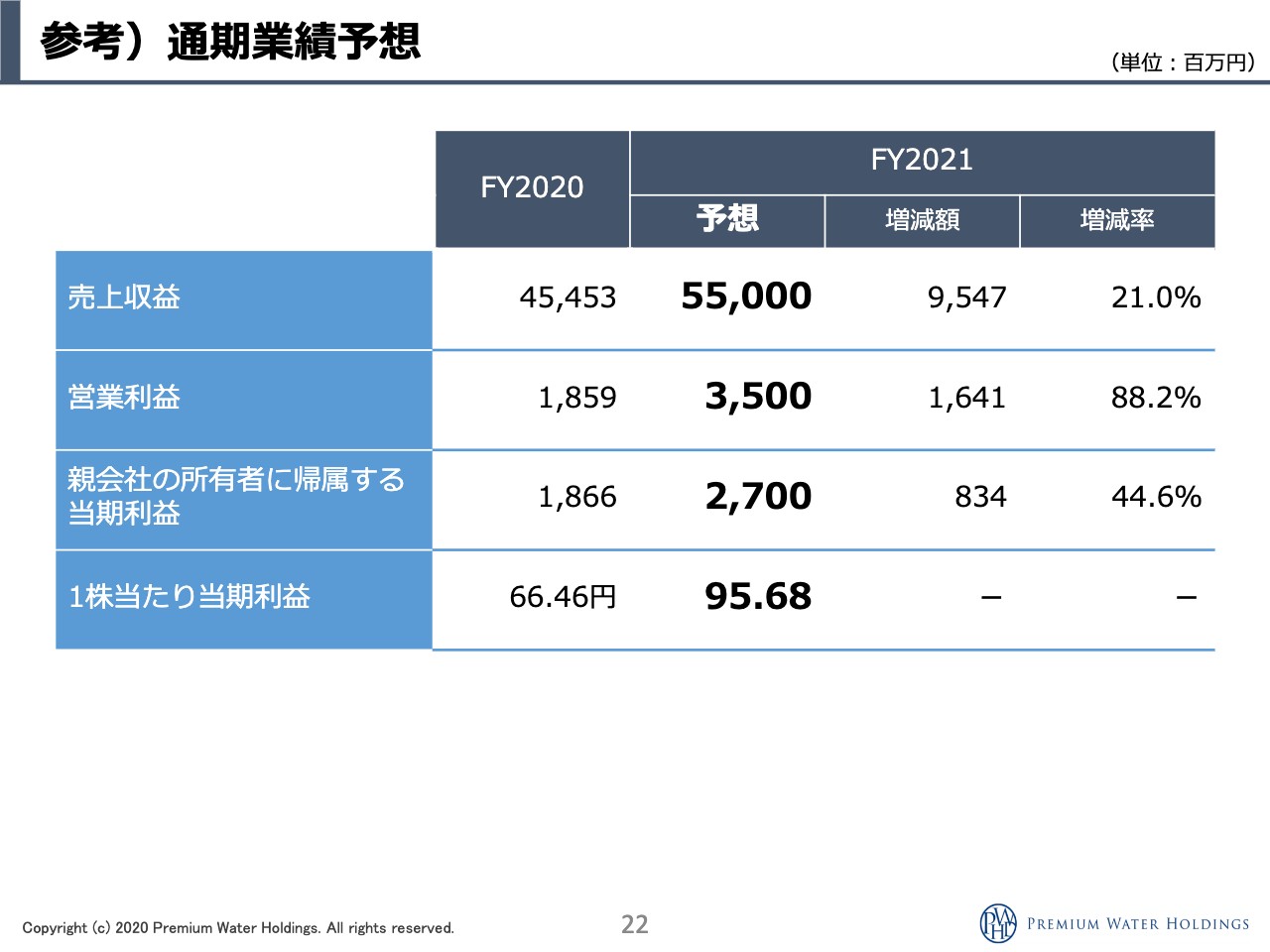

参考)通期業績予想

それがこちらになります。

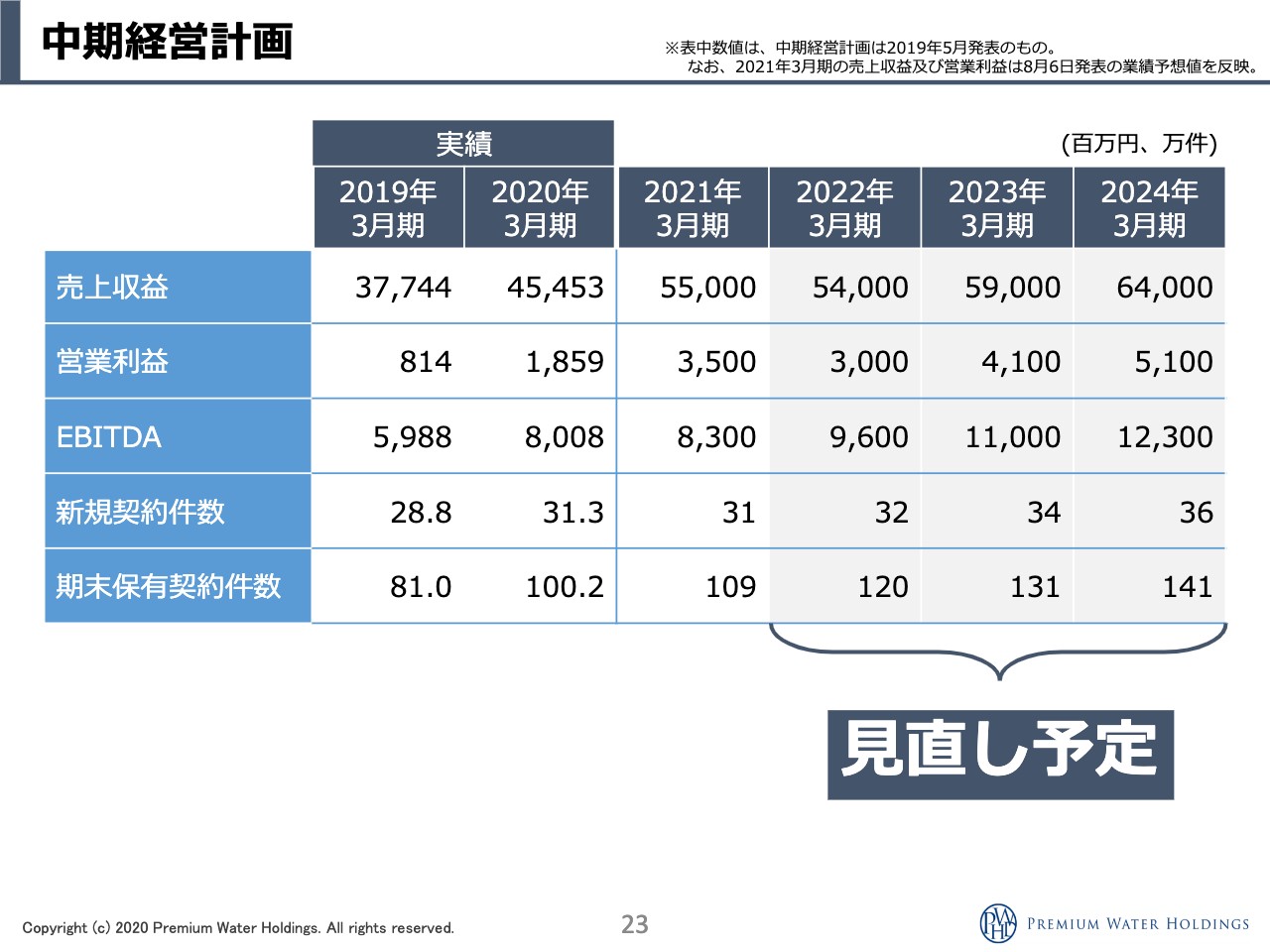

中期経営計画

中期経営計画ですが、最近投資家のみなさまにも問い合わせがあるのですが、当初立てていた予想よりもはるかに順調に推移しており、今のところは1年前倒しくらいで進んでいるような状況ですので、今期の終わりに再度、中期計画を出し直すかたちにさせていただきたいと思っています。

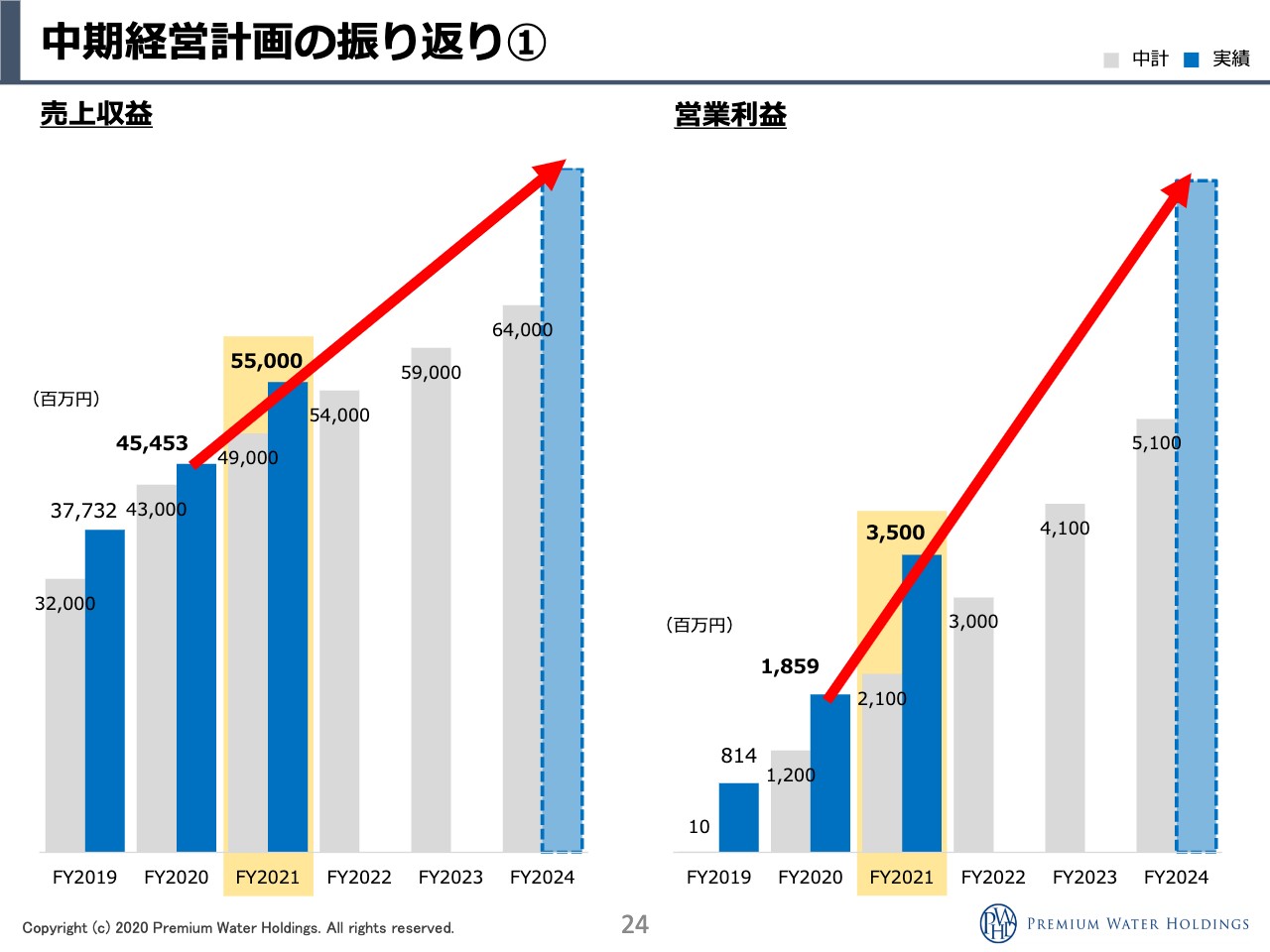

中期経営計画の振り返り①

こちらが各トピックスごとの振り返りなのですが、売上も今期の初めに立てていた490億円の計画だったものが、おそらく550億円を達成しそうだということで、2022年の計画を上回っている状況です。そのため、現在の営業がとにかく順調であるという状況を考えると、おそらく大幅に中期計画を修正することになると思います。営業利益も同じくですね。こちらも、今期終わりで作成し、来たるべき時にみなさまに通知させていただきたいと思っています。

中期経営計画の振り返り②

EBITDAも非常に順調です。こちらについても出し直させていただきます。

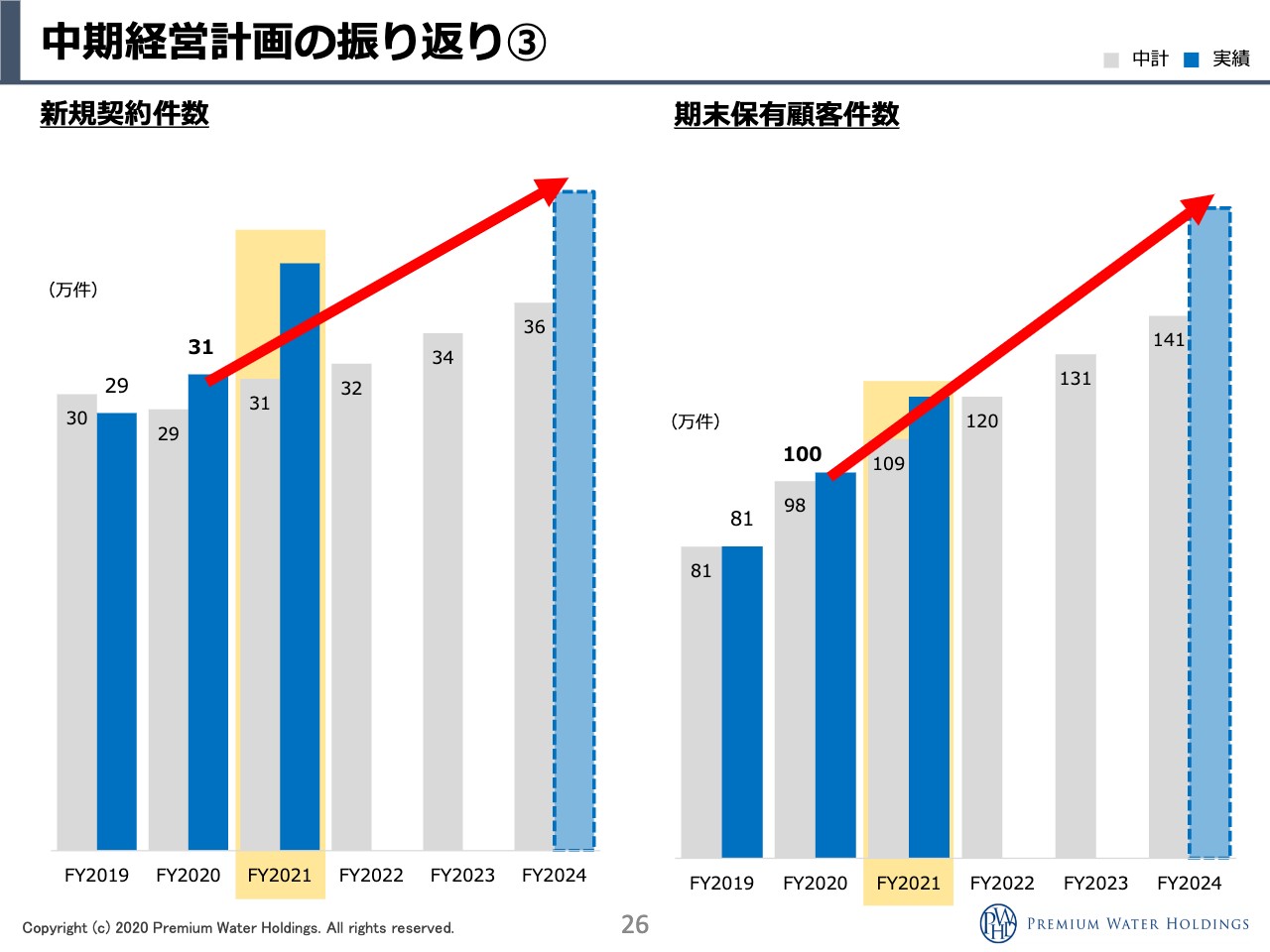

中期経営計画の振り返り③

新規契約件数については、前の資料と比べてもわかると思うのですが、3年先のところまでもう超えているような進捗です。「No.1」になったというところで、順調な直販に加え、代理店さま、水を売りたい会社さまが「No.1」に集まってきている状況が、このような現象を招いていると思います。まだまだ「水を売りたい」もしくは「水を売って欲しい」企業さまが我々の中にはたくさん残っていますので、営業のところは少なくともこの数年は、3年から5年くらいのところまでは伸ばせるぞという感触があります。

保有のほうも非常に順調であり、解約率も新規の獲得が増えている中で、毎年少しずつ下げることができている状態ですので、保有も当初の計画よりは随分伸びているというところになっています。保有のユーザーが純増していれば、翌年の売上と利益は必ず積み上がっていくという事業ですので、新規営業が順調で、かつ解約数が一定のところで抑えられていれば、必ず計画どおりの純増ができるということです。こちらがこの事業において、成長を見ることができる、一番重要なポイントであると思いますので、引き続きこちらを半期、もしくは1年に1回くらい、みなさまに確認していただきたいと思います。

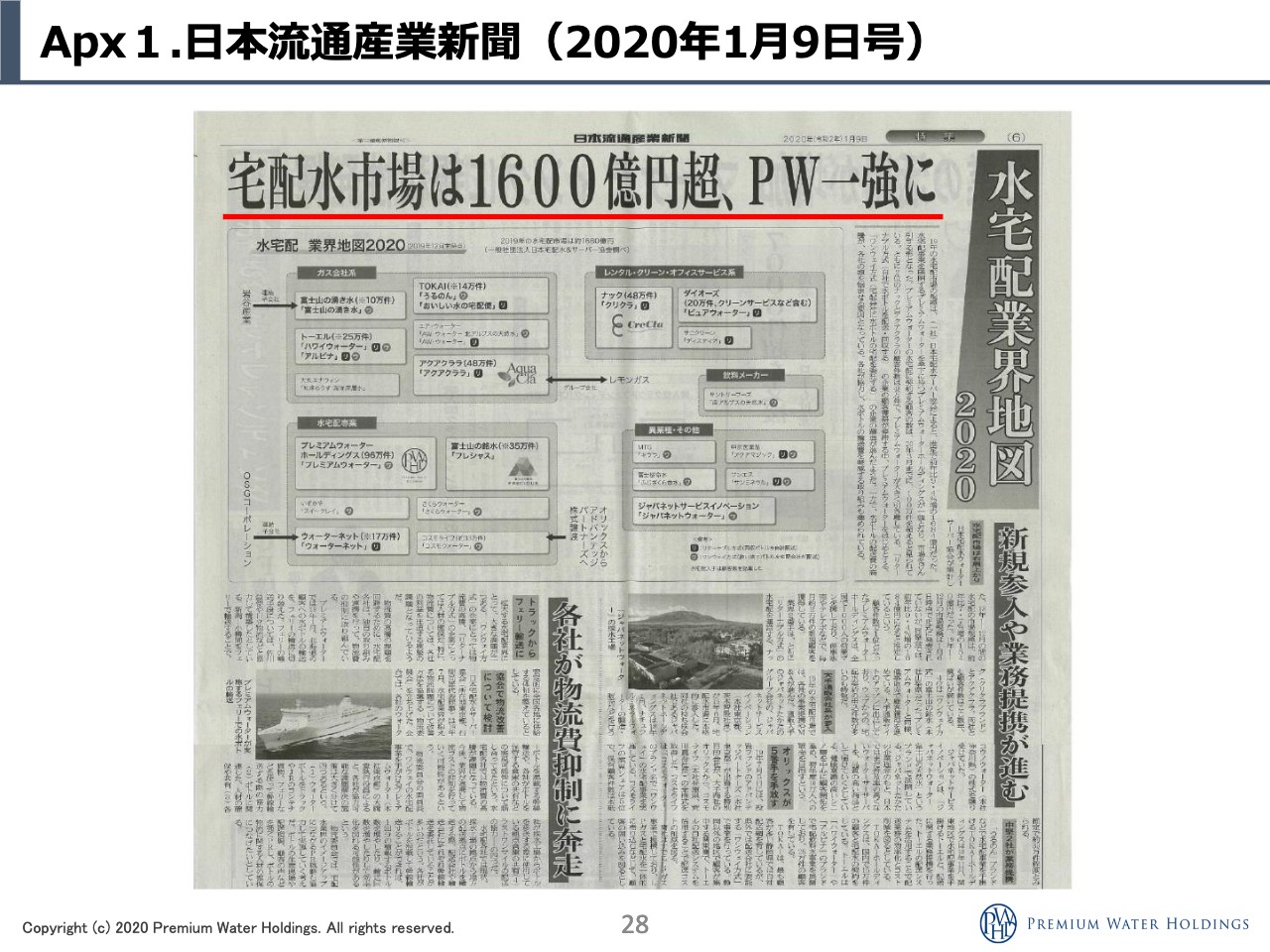

Apx1.日本流通産業新聞(2020年1月9日号)

先ほどもお話しした中で出てきていたのですが、日本流通産業新聞という新聞が毎年業界図を発表しており、そちらに昨年「一強」として掲載されています。

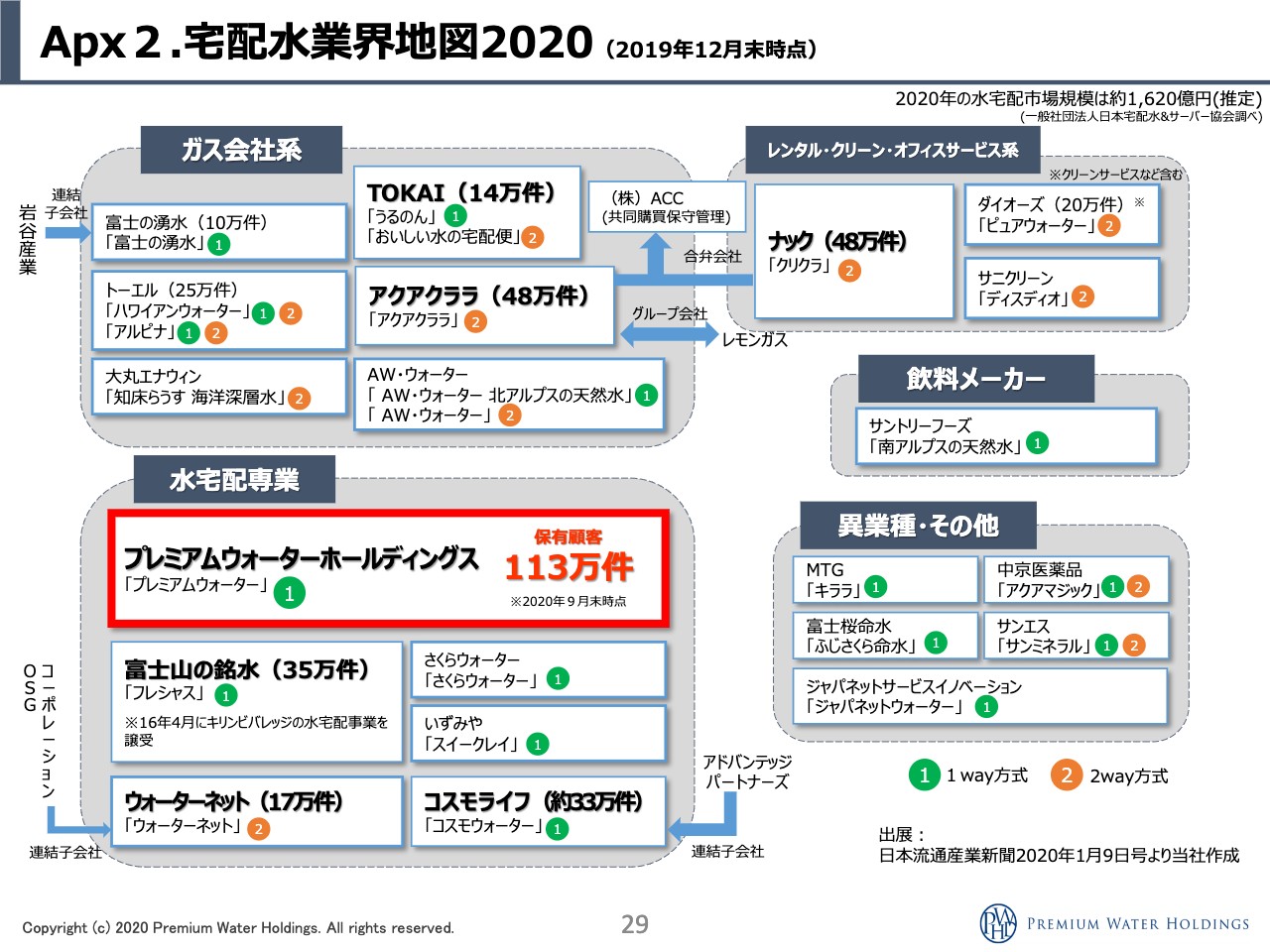

Apx2.宅配水業界地図2020(2019年12月末時点)

こちらも業界図ですね。他社は、ギリギリ純増できているという状況です。50万ユーザーくらいになると、月に1.5パーセントの解約もしくは2パーセントくらいの解約がある場合、月に1万件くらいの解約が出るということになります。そのため、獲得が毎月1万件を超えていない場合は、純減していくという現象が起きてきます。そのため、2位以下の会社が現在そのような状況になっているため、我々がこの業界において営業力を拡大し続け、差を開き続けている現象を起こしているということになります。

今なお当社は、2018年で16万件、2019年で19万件、今期はさらに純増数を伸ばしていますので、他社とはさらに2018年度の純増比較よりは差が開いている状況だと思います。まだデータが出ていませんので、確定ではないのですが、状況を考えるとそのような状態になっているのではないかと考えています。

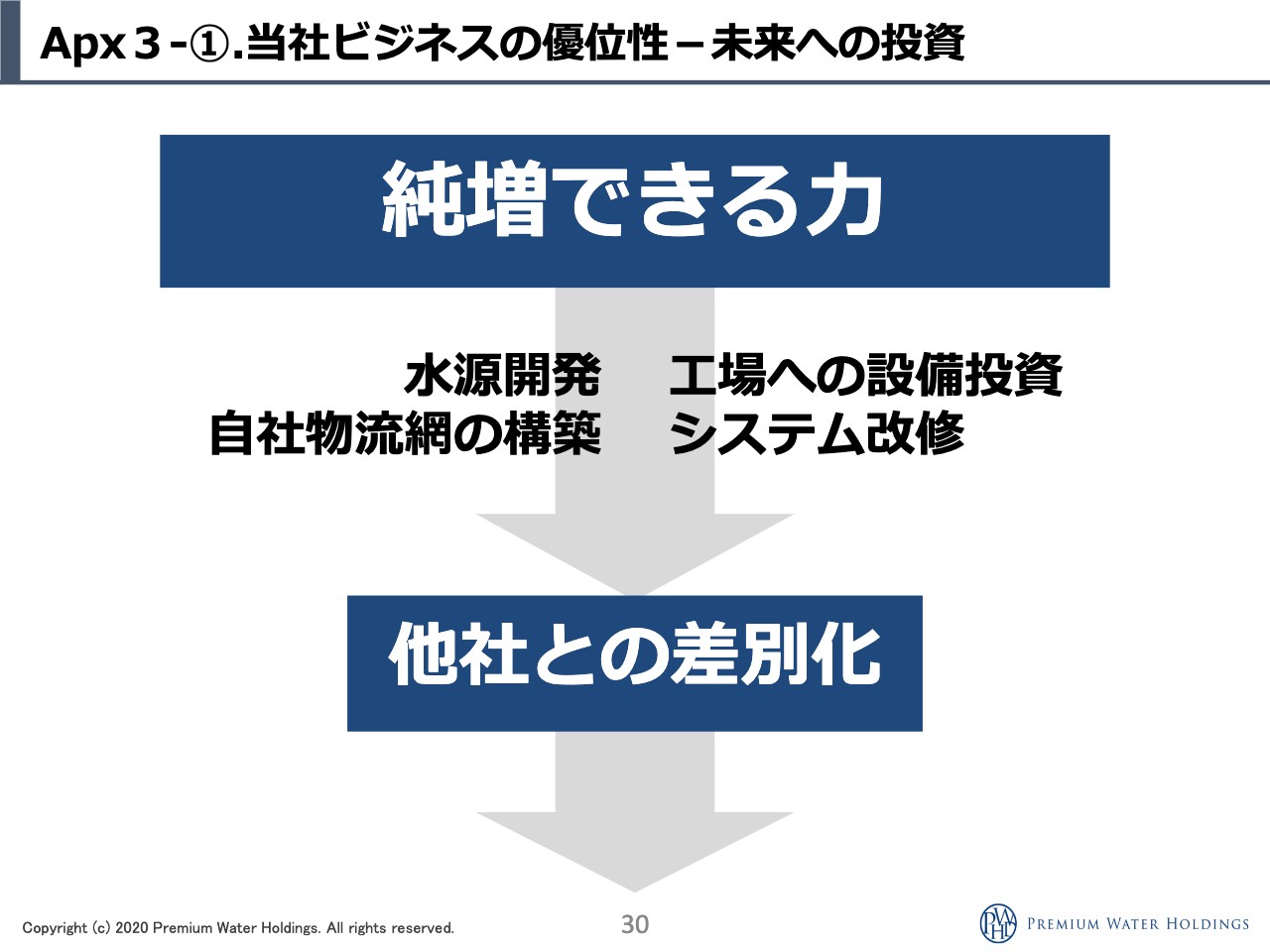

Apx3-①.当社ビジネスの優位性-未来への投資

何度もお話ししているのですが、要は「数を伸ばす」「純増させる」「保有を伸ばす」ということになります。新規の営業の販路を伸ばす、数を伸ばす、そこから解約率をできるだけ抑えていく、そのための企業努力をすることが「純増」という言葉につながります。純増させるとなにができるのかというところなのですが、全国的に、各エリアのユーザー数が増えないと水源が開発できません。ユーザー数が伸びない会社で、例えば富士山の工場1つしかない会社は、富士山から九州や北海道といった配送コストの合わないエリアにも配送することになるということです。水源を開発することで、より効率が良い物流の構築ができるというところと、営業の数が計算できることで、未来の予測がしやすくなり、効率の良い設備投資ができるというところが、やはり1製造当たりのコストや1配送当たりのコストを下げるということにつながってくると考えています。

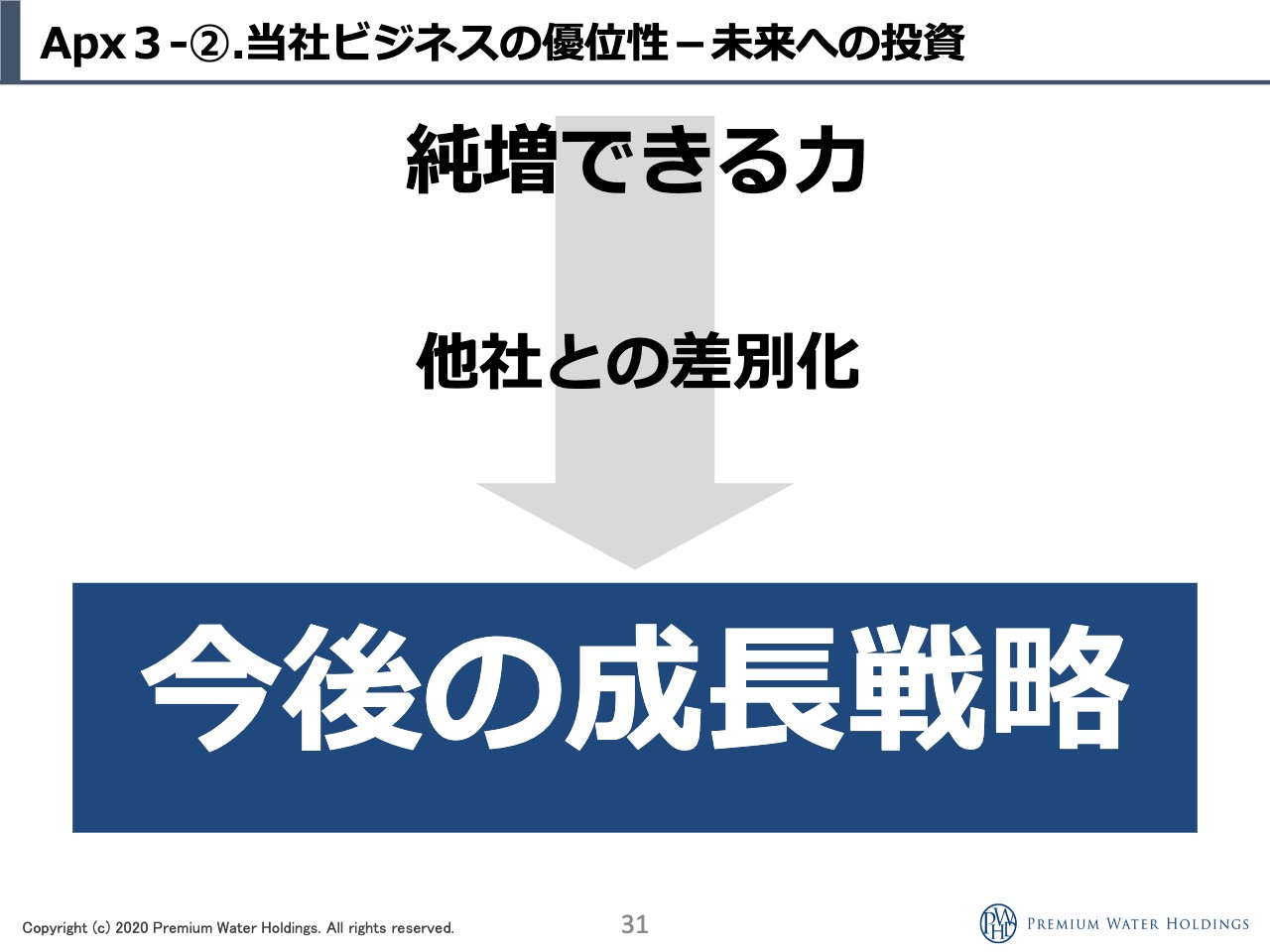

Apx3-②.当社ビジネスの優位性-未来への投資

ビジネスとしての水の原価は、天然水であれば限りなく0円に近いので、物流コストと製造原価を下げることができれば、圧倒的な差別化になってくるわけです。こちらによって、M&Aやお水を卸すといったようなところが、他社が一緒に組むメリットを感じていただける1つの要素になるということです。そちらがとにかく今後の成長戦略につながるということですので、毎回、同じことを言っており申し訳ないのですが、とにかくまずは営業販路を拡大し、「毎年何件取れてるの?」という数を増やしていきます。その中で未来を予測し、効率の良い投資を行っていきます。

そちらがさらに成長戦略につながっていくということで、引き続き今期の残り半分と来期以降も継続し、できるだけ長く続けていくことで、安定して会社を成長させることができるということにつながっていきますので、そちらのほうをブレずに行っていきたいと思います。以上になります。ご清聴ありがとうございました。

質疑応答:財務運営方針について

質問:財務運営方針について教えてください。具体的な目標などはありますか。また、社債を含めた資金調達予定について教えてください。

清水利昭氏:資金調達に関しては、今のところ第2四半期で、流動比率がやっと100パーセントを超えるレベル感になってきました。1年以内に返済するお金よりも、1年以内に入ってくるお金のほうが多い状況が作れましたので、長期の社債で安定した資金を得つつ、手元の現金を残すかたちで設備投資をしていきたいと考えています。今回の第2四半期で同じく自己資本のところ、連結の利益剰余金がプラスになりましたので、もう少し自己資金比率を高めていきたいと思っています。まず、自己資金比率に関しては、20パーセントを目指して動いていきたいと考えており、まだまだ成長期ではありますので、利益をもう少し貯めて、安定した財務基盤を作るのを目標に、あと1年から2年は行っていきたいと考えています。

新着ログ

「食料品」のログ