イワキ株式会社 個人投資家向けIRセミナー Zoom ウェビナー

イワキ、CMCや創薬インキュベーションだけでなく半導体事業にも注力 今後は「5G関連のイワキ」へ

個人投資家向けIRセミナー・講演会

岩城慶太郎氏(以下、岩城):みなさま初めまして、岩城です。ご紹介いただきましたイワキ株式会社の社長をしています。現在、42歳で趣味は海釣りとオーケストラです。

それでは、さっそく中身の説明に入ります。イワキ株式会社です。8095のイワキと思っていただければと思います。イワキ株式会社と、もうちょっと分かりづらい株式会社イワキさまがありまして、我々は「あと株」のイワキです。そこをみなさま、お間違いのないように、よろしくお願いします。

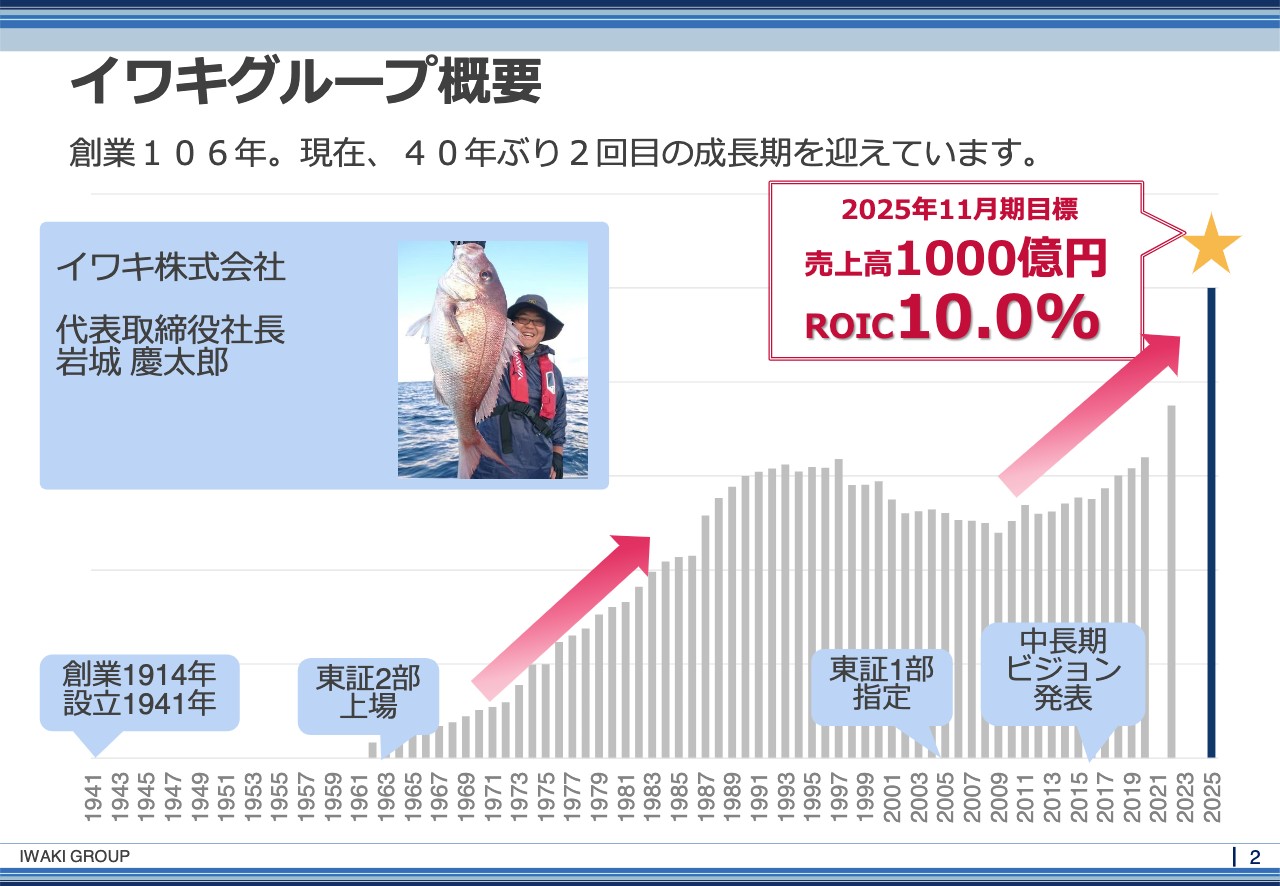

イワキグループ概要

岩城:さて「この会社、いったいどんな会社なんだ」というお話ですが、古い会社で、創業106年になります。一言で言うと、今2度目の成長期を迎えている会社だとご理解いただきたいと思います。

一度目は今から50年前の高度経済成長のときに東証ニ部に上場した頃、それからしばらく伸び悩みの時期を迎え、東証一部に指定になり、この直近何年かで二度目の大成長をし始めている会社です。

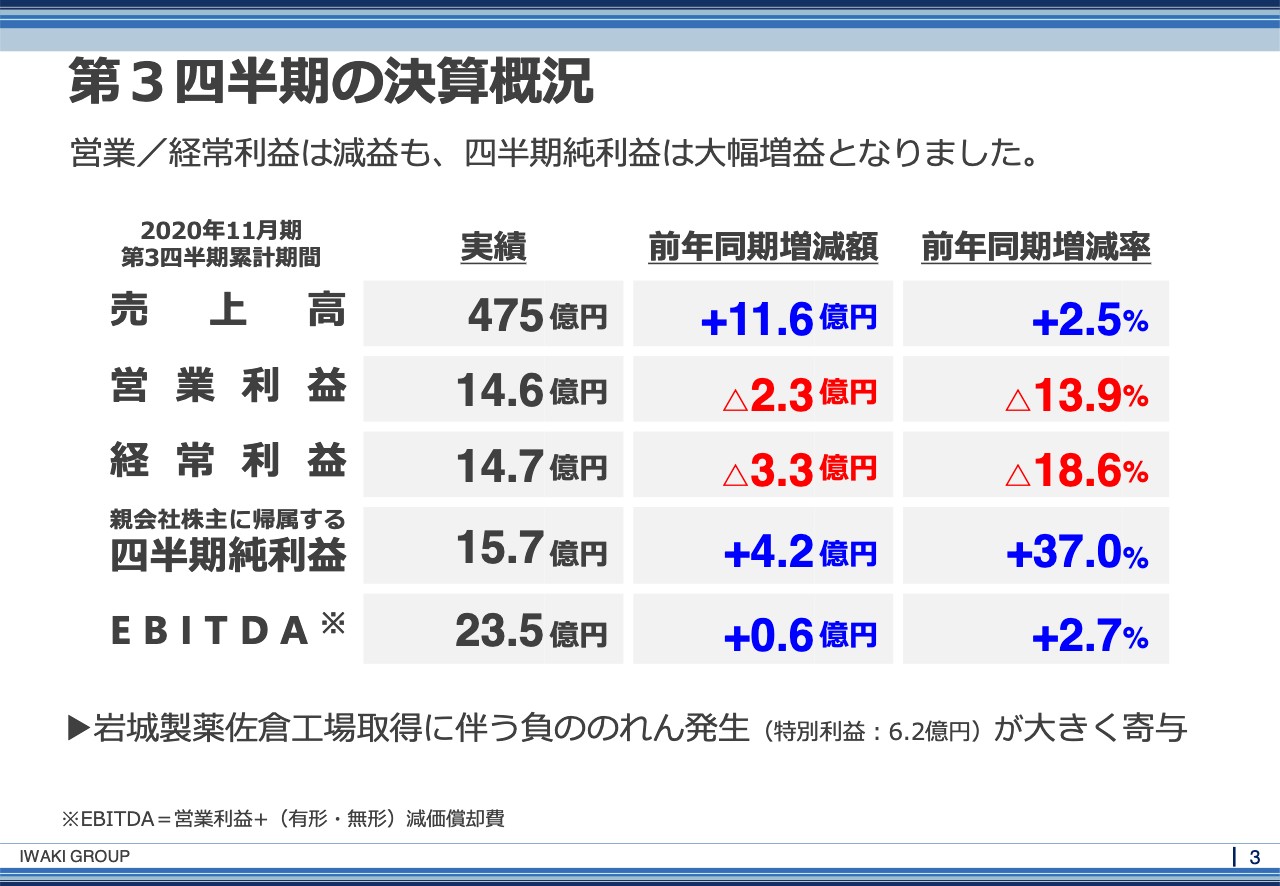

第3四半期の決算概況

岩城:我々は11月決算と中途半端な時期に決算があるため、直近である第3四半期の決算の結果はここに書いてあるとおりです。売上高は475億円で前期比増収になっています。営業利益と経常利益は残念ながら新型コロナウイルスでふるわなかったところがあるのですが、四半期純利益に関しては負ののれんが乗ったところもありました。あとで詳しくお話ししますが、史上最高益を更新できるような勢いとなってきています。

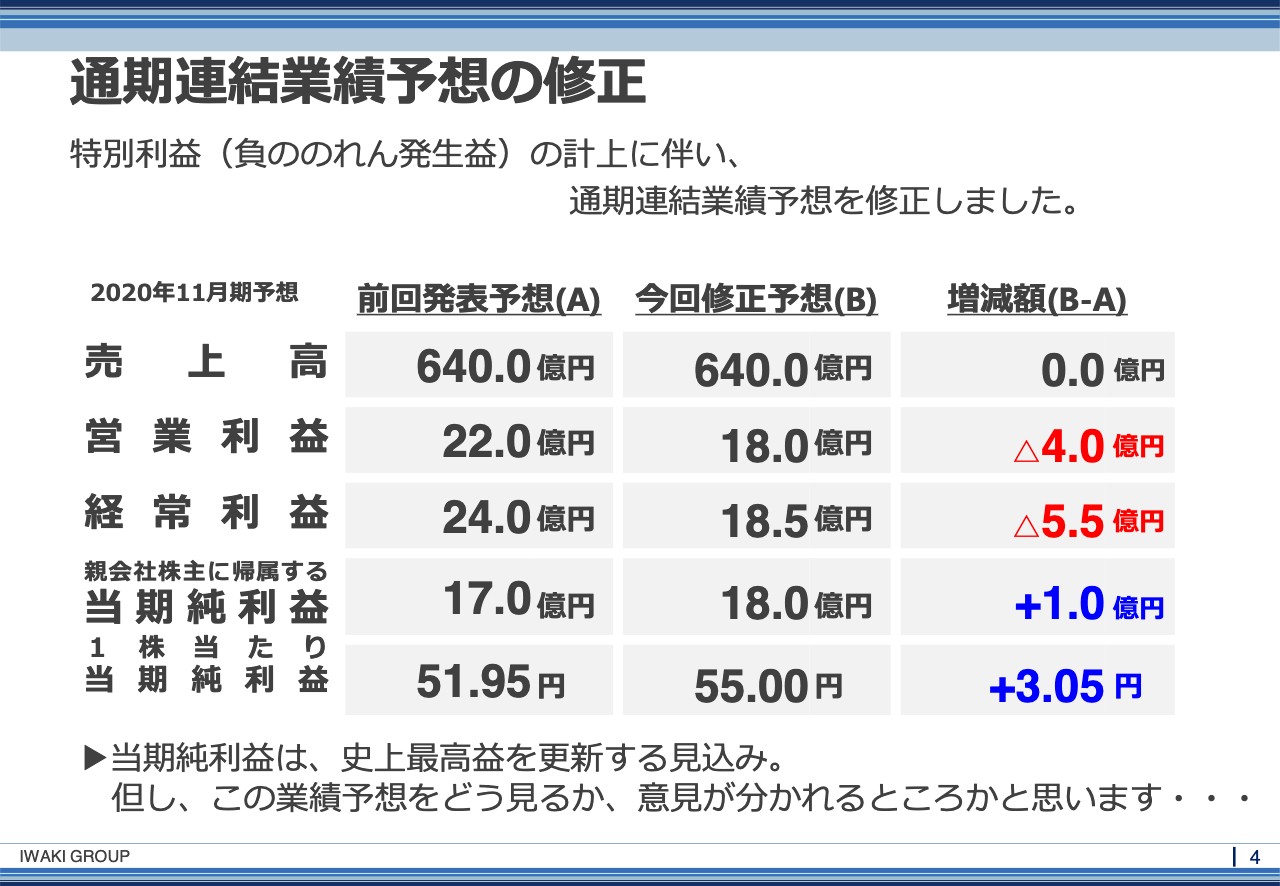

通期連結業績予想の修正

岩城:通期(11月)決算の見込みも同時に修正しています。残念ながら新型コロナウイルスの関係でだいたい営業利益が4億円から5億円くらい下がる見込みなのですが、先ほどの負ののれんもあり、当期純利益は計画比以上のところで着地できるようなペースのかたちになっています。

営業減益で当期純利益の増益をどう見るのかについては、そもそもこの業績評価は分かれるところだと思っています。株価の推移はあとでご覧いただきますが、昨日から株価の動きを見ていると、おおむね前向きに捉えていただいているかと思いますし、私自身もこの捉え方をしていただけるのは大変喜ばしいと思っています。この好調をしっかりと維持できている会社だと、自分自身は評価しています。

そもそも、どんな銘柄でしょう?

岩城:さて「そもそも、どんな銘柄なのでしょう? 」というお話をさせてください。

色々やっていて、わかりにくい会社です

岩城:当社は「〇〇化学」「〇〇製薬」とかいう名前が付いていればいいのですが、名前がイワキですので、何をしているのかわかりにくい会社になっています。トヨタだったらみなさまご存知なのに、イワキと言われても「メガネなの? 」「質屋なの? 」「ガラスなの? 」と言われるのですが、全然違うのです。何をやっているかというと、いろいろやっていて、わかりにくい会社です。ここに書いてあるとおり、医薬品、化粧品、健康食品、あとは化学品のマーケットを中心に、サプライチェーンの上側にある原料についての商売を行っています。

あまりみなさまの目の触れるようなものは、あまり作っていない会社です。特殊なところでいうと、麻酔銃があります。こちらは日本シェアNo. 1です。なぜかというと、取り扱っているのが当社しかないからです。要するにオンリーワンなのですが、顧客としては動物園、美ら海水族館、あと富士サファリパークとか、そのようなところで使っていただいています。あと田舎で猪が出てどうしようもないとき、駆除隊が出るのですが、そのようなときにはだいたいうちの麻酔銃を使ってもらっています。売上は年間1,000万円くらいです。

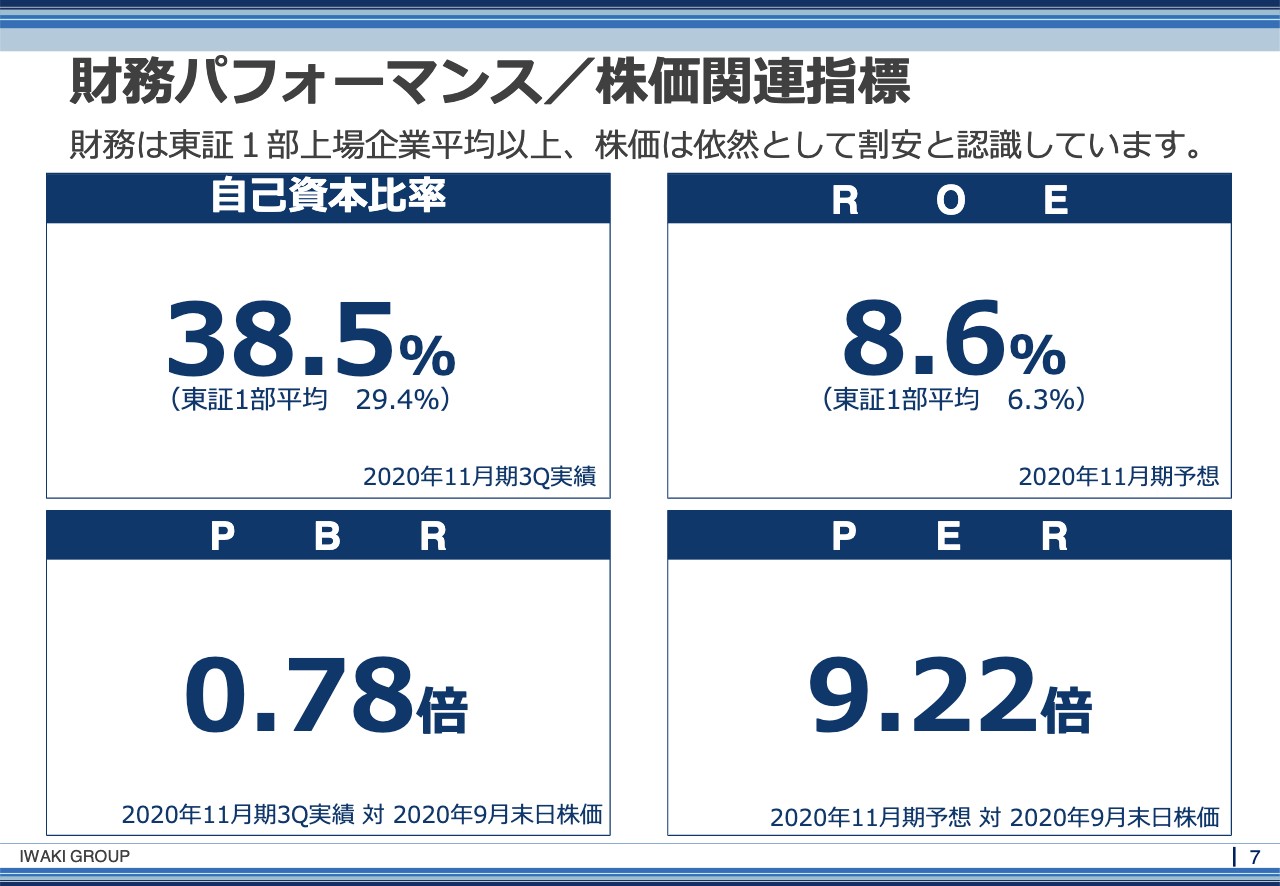

財務パフォーマンス/株価関連指標

岩城:いろいろあって分かりづらい会社ですが、財務パフォーマンスは悪くない会社だと自己評価しています。自己資金比率で38.5パーセントは、東証一部平均よりも上でROEで8.6パーセントも東証一部平均よりも上となっています。PBRは0.78倍です。今日の株価は0.82倍だったと思います。PERが9.22倍、今日の株価は9.4倍弱くらいだったと思います。業績堅調で成長していて、財務指標は悪くない割には割安な銘柄だなと自己評価しています。

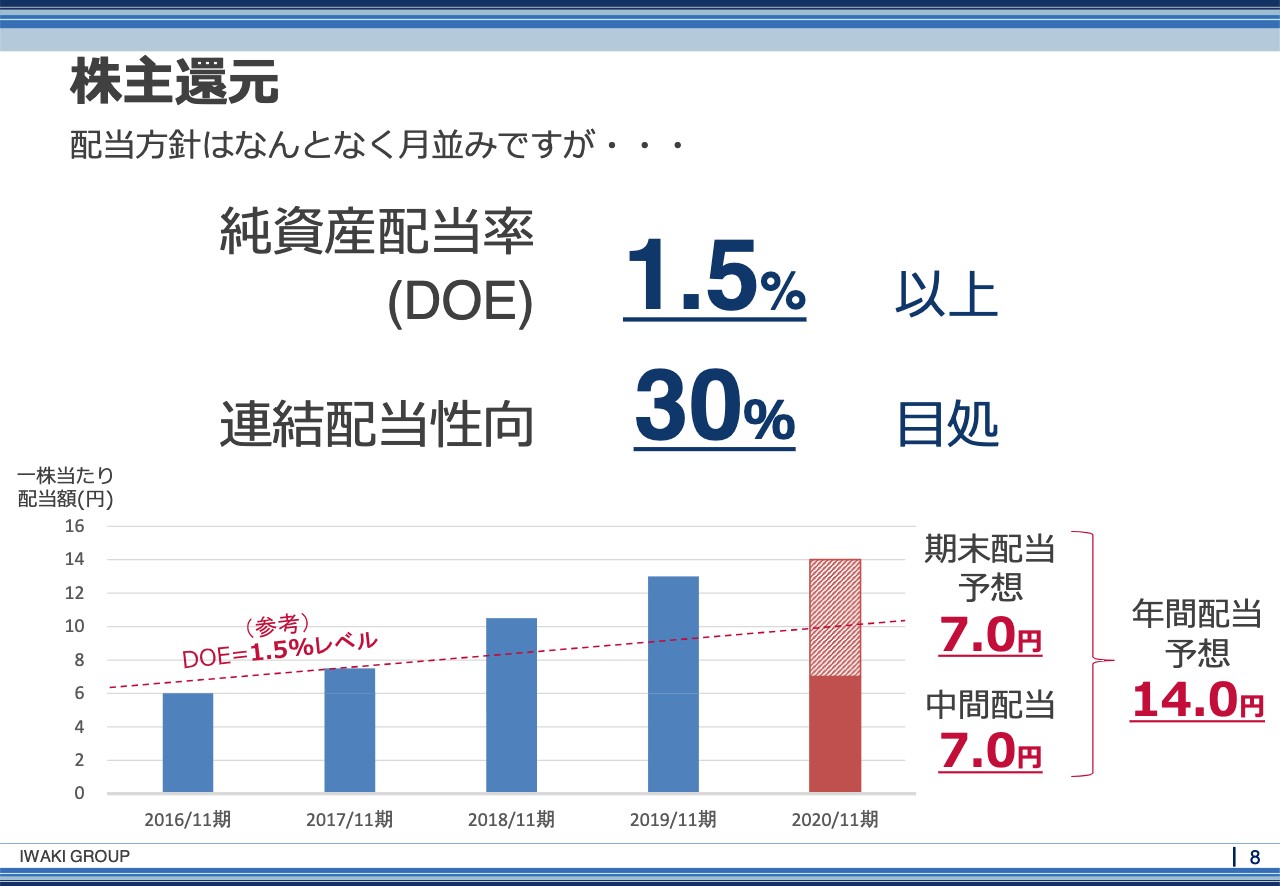

株主還元

岩城:最初にお話ししますが、株主還元として、いわゆる配当政策を3年から4年前に設定しました。それまでは、3円3円の年間6円をずっと何十年も安定配当している会社でしたが、さすがに株価変動の業績変動の配当方針にしようとDOE1.5パーセント以上にして、連結の配当性向を30パーセントを目処にするような配当政策を持っています。短期配当の見通しは、7円7円で14円の予想を立てていますが、今後見直しがある場合は見直していきます。

株主優待制度

岩城:続きまして株主優待です。株主優待は去年くらいから始めたのですが、これはお得です。配当利回りは今のところ2.8パーセントくらいなのですが、それに対して優待利回りは10パーセント、総利回りで12.8パーセントです。100株を3年保有した場合、100株還元で今株価が520円ぐらいなので、5万2,000円で100株買えると思うと、みなさまも手にしやすい銘柄なのかなと思っています。自社商品詰め合わせです。

坂本慎太郎氏(以下、坂本):これは、どのようなものがあるのですか?

岩城:通販で売っている化粧品にモンドセレクション金賞受賞の「シルキーカバーオイルブロック」という製品があります。化粧下地なのですが、塗った瞬間にどんな肌でも一瞬でキレイになるように見えます。

坂本:すごいですね、それは(笑)。どういうことなのですか?

岩城:別に肌がキレイになるというよりは「肌がキレイになったように見える」のですが、化粧品としては最高量にシリコンが入っています。手に塗るとこのようなかたちです。

坂本:白くなりましたよ。

岩城:そうなのです。すぐに白くなってさらさらになります。実を言うと、これは通販分野では日本一売れている化粧下地なのです。このようなものが優待で付いてきます。すごくさらさらなのです。資料に戻りますが、優待はこのようなかたちです。

株価の推移を見てみましょう

岩城:株価の推移を見ていきます。事業の話をなかなかせずにいてごめんなさい。ただ、前提としてどんな会社かということで、銘柄を整理していきます。

株価は2017年に急上昇

岩城:株価は2017年に急上昇しました。今からちょうど3年半くらい前です。2016年の末くらいまでは、だいたい200円の水準でした。それが2017年になってから、一気に500円台から最高年では640円ぐらいまで、つまり3倍近い水準まで上がりました。何で上がったか、みなさま気になりますよね。「僕が社長になったからです」というのは冗談ですが、2017年までに向けてずっと10年間ほど、いろいろなことを準備しており、それらが2017年の頭にすべてうまいことミートしたためです。そのタイミングで私がちょうど社長になったのですが、そこから業績が非常に良くなり、当社の史上最高益を毎年更新するかたちになれたというところでご評価いただいているところかと思っています。

この半年は乱高下

岩城:ただ、この半年、株価のボラティリティがものすごく高く、上がったり下がったりと乱高下しています。青いところが上がっているところで赤いところが下がっているところです。

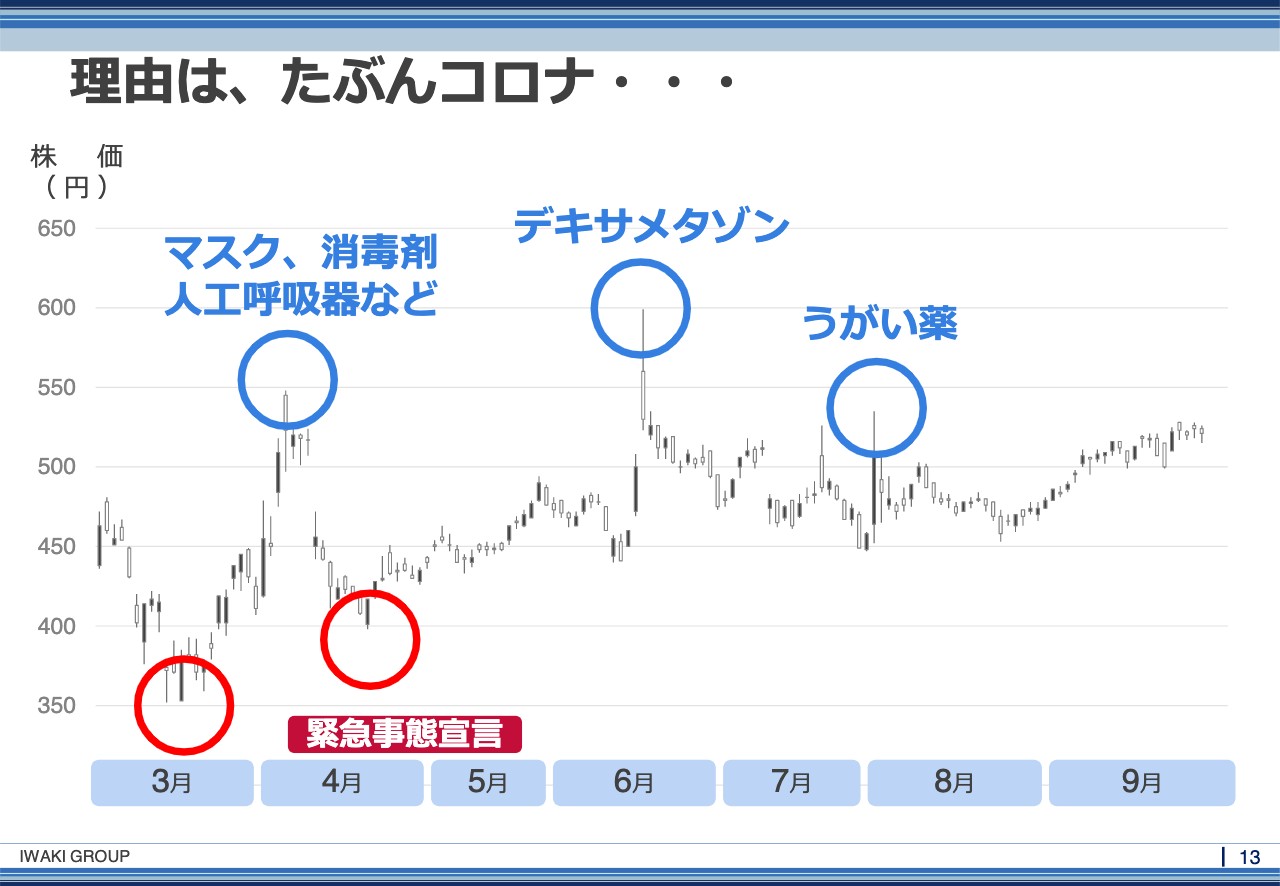

理由は、たぶんコロナ・・・

岩城:なぜこのようになっているのかをよくよく考えてみると、おそらく新型コロナウイルスの影響です。上がっている3回のまず一番最初の4月の頭に緊急事態宣言が出たところで、マスク、消毒液、人工呼吸器が足りないということで、当社がマスク、消毒液、人工呼吸器を取り扱っているため、非常にご評価いただき、ばーんと上がったわけです。そのあと、もう1回落ちて、また、デキサメタゾンを我々が持っているということで、ここでご評価いただいたかと考えています。3回目は、8月に府知事から言及のあったイソジンについて、我々もうがい薬を扱っていたため上がったということです。そのようなことから、ヤフー掲示板のコメントで「コロナ銘柄」と書かれています。私はよく「ヤフコメ」を読んでいるのです。

坂本:ヤフー掲示板ですか?

岩城:あれが好きで読んでいるのですが、「頑張れ、コロナ銘柄」って書かれているのです。その都度「うちコロナ銘柄じゃねえんだけどな」と思いながら見ています。

イワキはコロナ銘柄?

岩城:こちらを見ていただければわかるのですが、確かにマスク、消毒液、人工呼吸器、デキサメタゾン、うがい薬と全部扱っているのです。間違いなく扱っており、売上も前年比で見るとスライドのようなかたちです。

坂本:すごいですね。

岩城:すごいでしょ。2倍くらい伸びているものもあるのです。ただ母数が、どんなに売れても9.4億円、10億円くらいで、売上に対しては2パーセントくらいですので、どんなに売れてもそれほど収益に影響は出ないのです。しかも、ステロイドやデキサメタゾンに関しては、注射剤が効くのであって、当社が扱っているのは塗り薬なのです。

坂本:そんな夢を壊すようなことを言っていいのですか(笑)。

岩城:ごめんなさい。当社は「コロナ銘柄」ではないということを、もう一度言わせていただきたいと思います。当社は「コロナ銘柄」ではありません。

坂本:でも、それだけ言うくらいですので、もっといいところがあるということですよね。

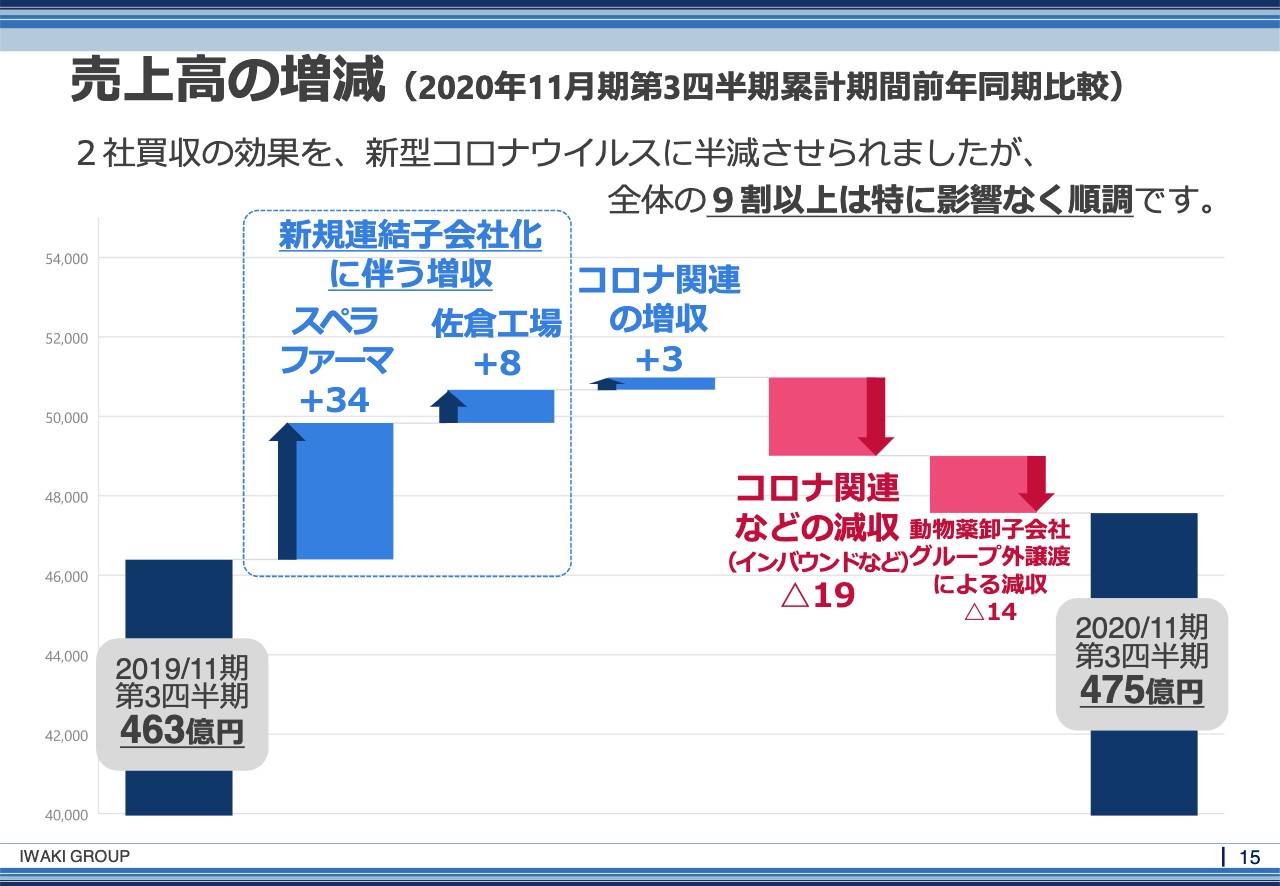

売上高の増減(2020年11月期第3四半期累計期間前年同期比較)

岩城:売上の増減は、だいたいこのようなかたちになっているのですが、どちらかと言うと、この1年間の売上および利益に与えている影響は、ほとんどM&Aのところと、一部新型コロナウイルスでインバウンドが吹っ飛んでいますので、その部分が落ちています。

坂本:このインバウンドは、化粧品の原料などのようなイメージですが、あっていますか?

岩城:そうです。化粧品原料と、あとは、ドラックストアのお客さまです。ドラックストアの売上は、ある一定のインバウンドがあったものが全部吹っ飛んでいます。うちの場合は、例えば主要なお客さまの1つであるドン・キホーテの狸小路店の売上が、一時期、95パーセント減ということで、新型コロナウイルスの影響を受けていたため、いわゆるサプライヤーとして我々も少し売上を落としてしまったということです。

一方で、上がっているところは、だいたいM&Aで、スペラファーマと鳥居薬品佐倉工場を買収していますが、ここで上がって、新型コロナウイルスでちょっと下がってというかたちで3億円くらい伸ばして増収しているのです。ただ、M&Aも含め、全体の9割はほとんど新型コロナウイルスとは関係がなく、順調に推移しています。

では、イワキは何銘柄でしょう?

岩城:「じゃあうちの会社、「コロナ銘柄」ではないならば何銘柄なんだ? 」という話です。自分でもうまく説明できず、Wikipediaで引いてみたら「医薬品卸」と書いてありましたので「そうか、Wikipediaによると、うちは「医薬品卸」なんだな」ということに気づきました。ただ、ほんとに「医薬品卸」なのかと考えると、そうでもないのです。それについて説明します。

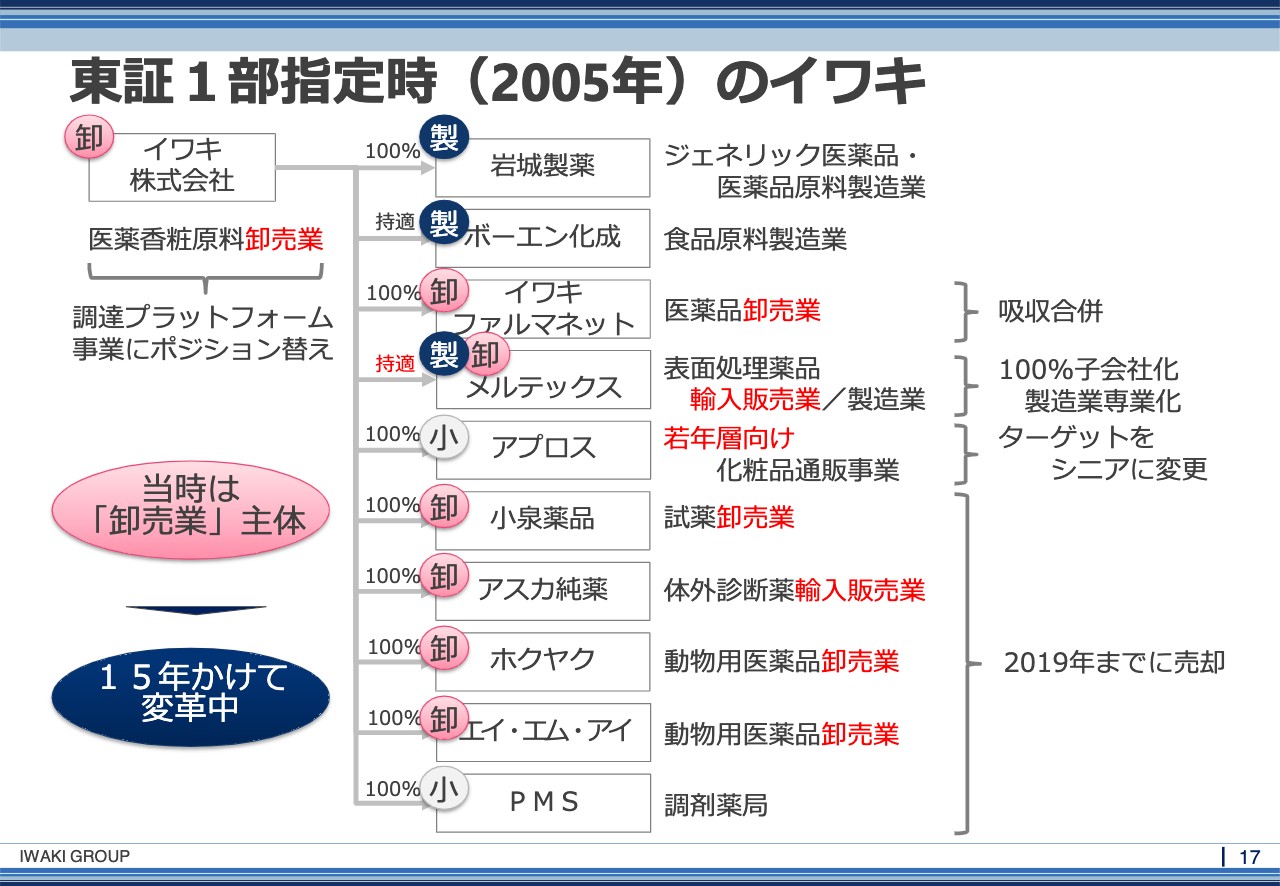

東証1部指定時(2005年)のイワキ

岩城:こちらは2005年の時の当社の形なのですが、おわかりいただけるように、確かに医薬品に関わるような卸売業主体の会社だったのです。2005年は東証一部上場指定にされた時でしたので、卸売業者ということですが、私、実は社歴が15年なのですが、15年間のうちに、いろいろ変えていったのです。

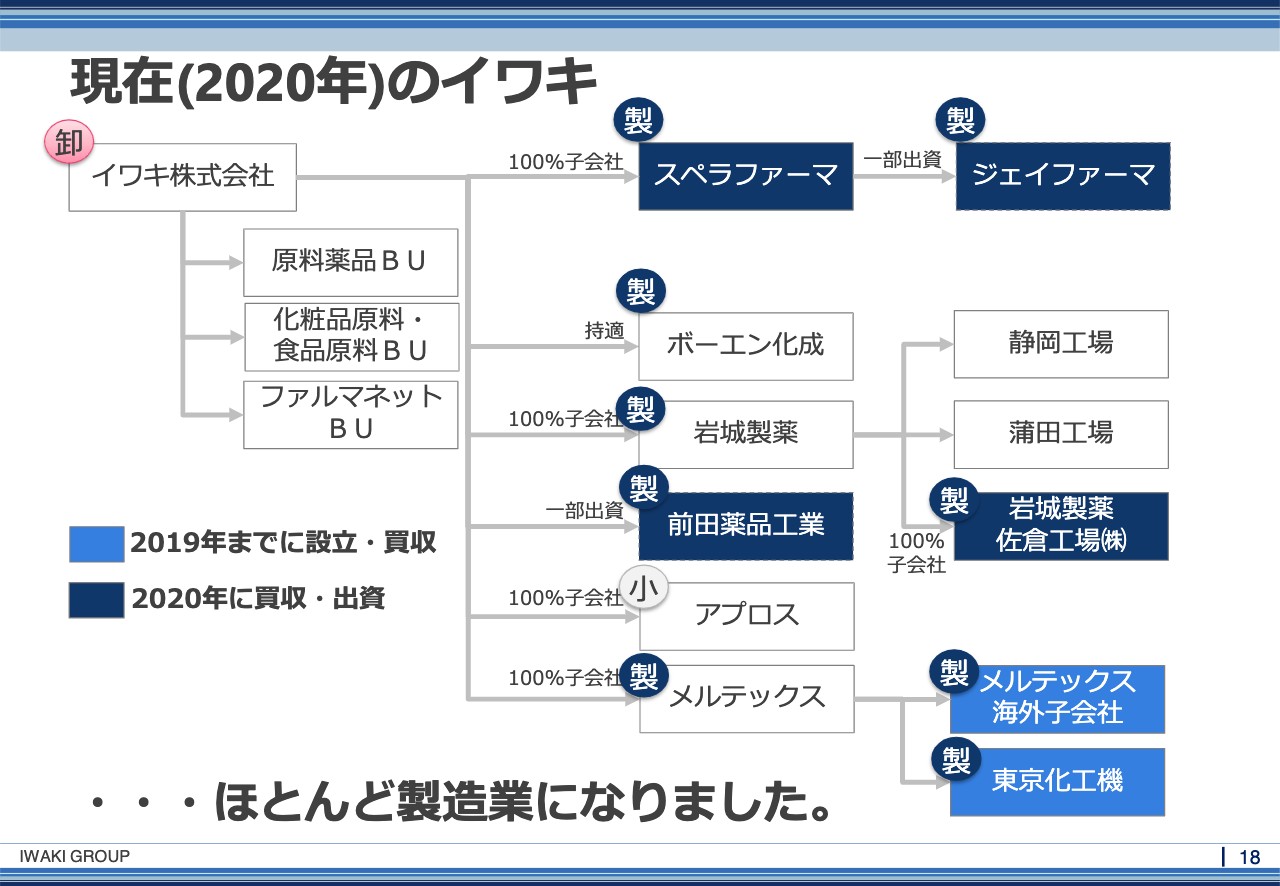

現在(2020年)のイワキ

岩城:売却や事業のターゲット変更など、いろいろなことを変えた結果、2020年現在のイワキはグループ全体がほぼ製造業という姿になり始めています。スペラファーマ、ジェイファーマ、ボーエン化成、岩城製薬、前田薬品工業が製造業、アプロスだけ小売なのですが、こちらは通販子会社で先ほどの「シルキーカバーオイルブロック」を扱っています。それから、メルテックスも製造業ですので、親会社のイワキ株式会社だけは卸売業ですが、ほかのグループ各社はほとんど製造業になっています。

我々としては「医薬品卸」というよりもグループ全体で見ると、医薬品、化粧品、健康食品に関わる製造業と流通業を両方やっている会社ということになります。結局一言で言えないのですが、そのような会社になっていると考えています。

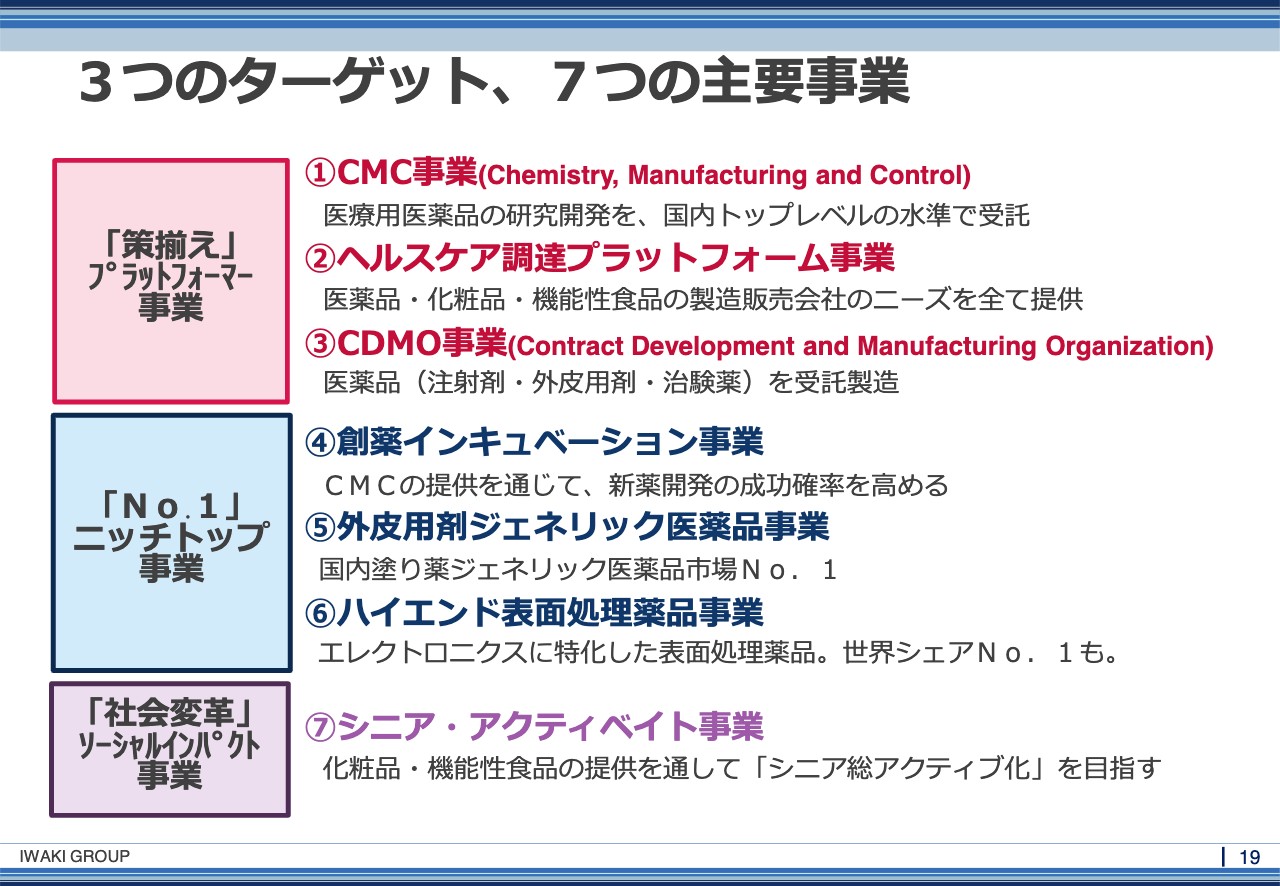

3つのターゲット、7つの主要事業

岩城:我々のビジネスがどのような構成をしているのか、何を売っているのか、どのような事業をしたいのかということをここでご説明します。私が考えている事業のターゲットは3つあり、さらにそれを細かく7つの主要事業に分けています。

3つのターゲットが何かと言うと、1つはプラットフォーマーで「策揃え」と言っていますが、本当はソリューションプロバイダーと言いたかったのです。ソリューションプロバイダーという言葉は使い古されている言葉だったため、「これ、つまんないから、なんか違う言葉考えなよ」とある人に言われまして、品揃えではなく「策揃え」ということで、ソリューション揃えという意味で、この表現を用いています。

こちらは医薬品に関わらず、医薬品、化粧品、健康食品という我々がコミットしている業界に対して、そのニーズをすべてご提供していく、ニーズを充足させていくことをメインにしています。言ってみれば、少し商社のようなかたちでトレーディングに近く、サービスを広くお客さまに提供していくビジネスです。

それから、2つ目のターゲットとしては「No.1」のニッチトップを目指す事業があります。これはニッチなマーケットで、市場規模は小さくとも、その中で非常に大きな市場シェアがあり、高収益なビジネスを行っていく、そのようなターゲットですので、プラットフォーマーのビジネスとニッチトップのビジネスは全然方向感が違い、プラットフォーマーは売上が大きくなるにつれサービスの提供内容が大きくなっていくものですが、ニッチトップは、いかに小さなマーケットを見つけて、そこに尖った製品を投入していくかというかたちですので、これらの2つのビジネスは大きく戦略感が違うものになっています。

もう1つ、ソーシャルインパクト事業というものを最近は始めようとしています。先ほどの「シルキーカバーオイルブロック」は塗るとすべすべになる化粧下地なのですが、メインユーザーは平均年齢が64歳のご婦人をターゲットにしています。そのような方をもっと元気に、健康年齢を長く、QOLを良く、長く楽しんでいただけるようなビジネスを化粧品の提供だけにとどまらず行っていきたいと思っています。

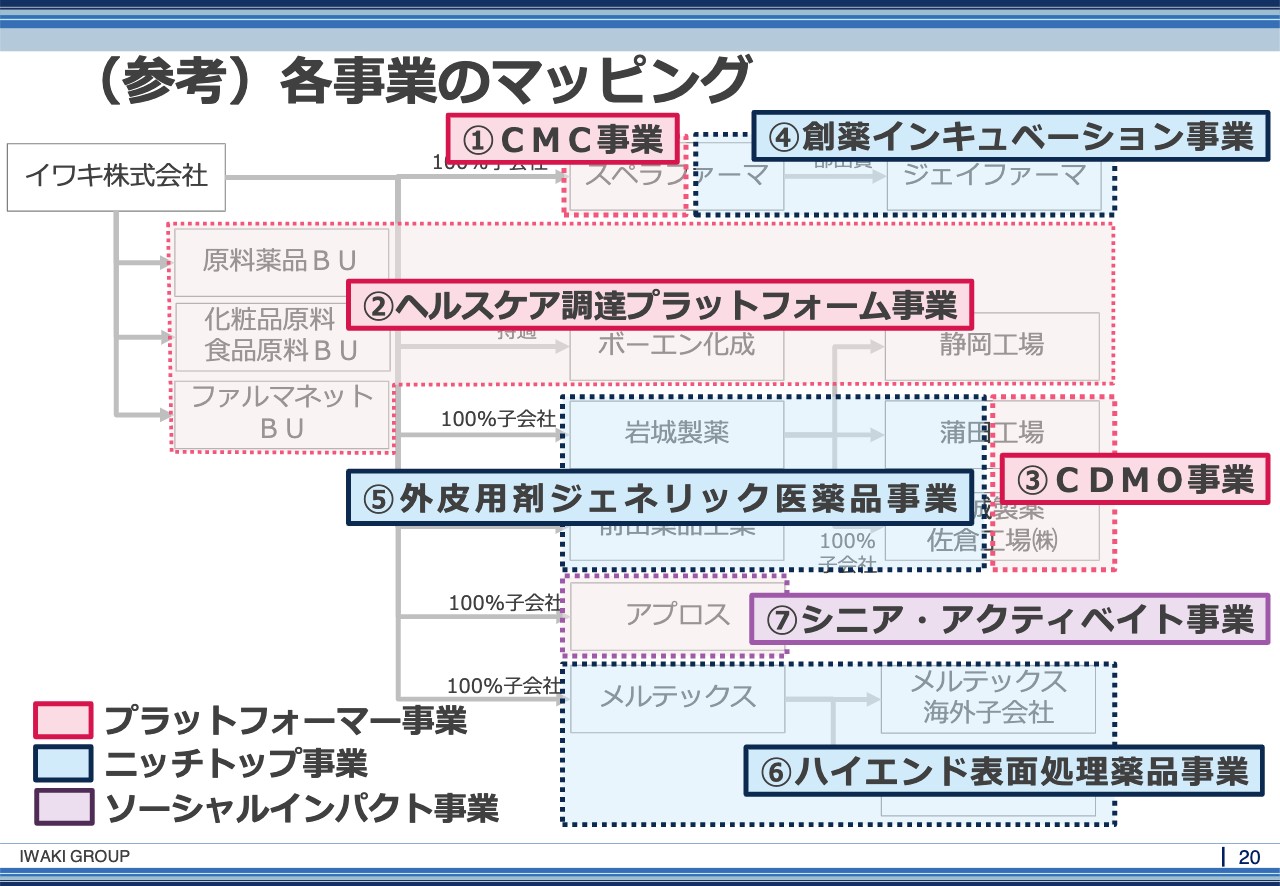

(参考)各事業のマッピング

岩城:一つひとつのビジネスについて、これから少しずつお話ししていきます。こちらがマッピングですがよろしければ後でご覧ください。

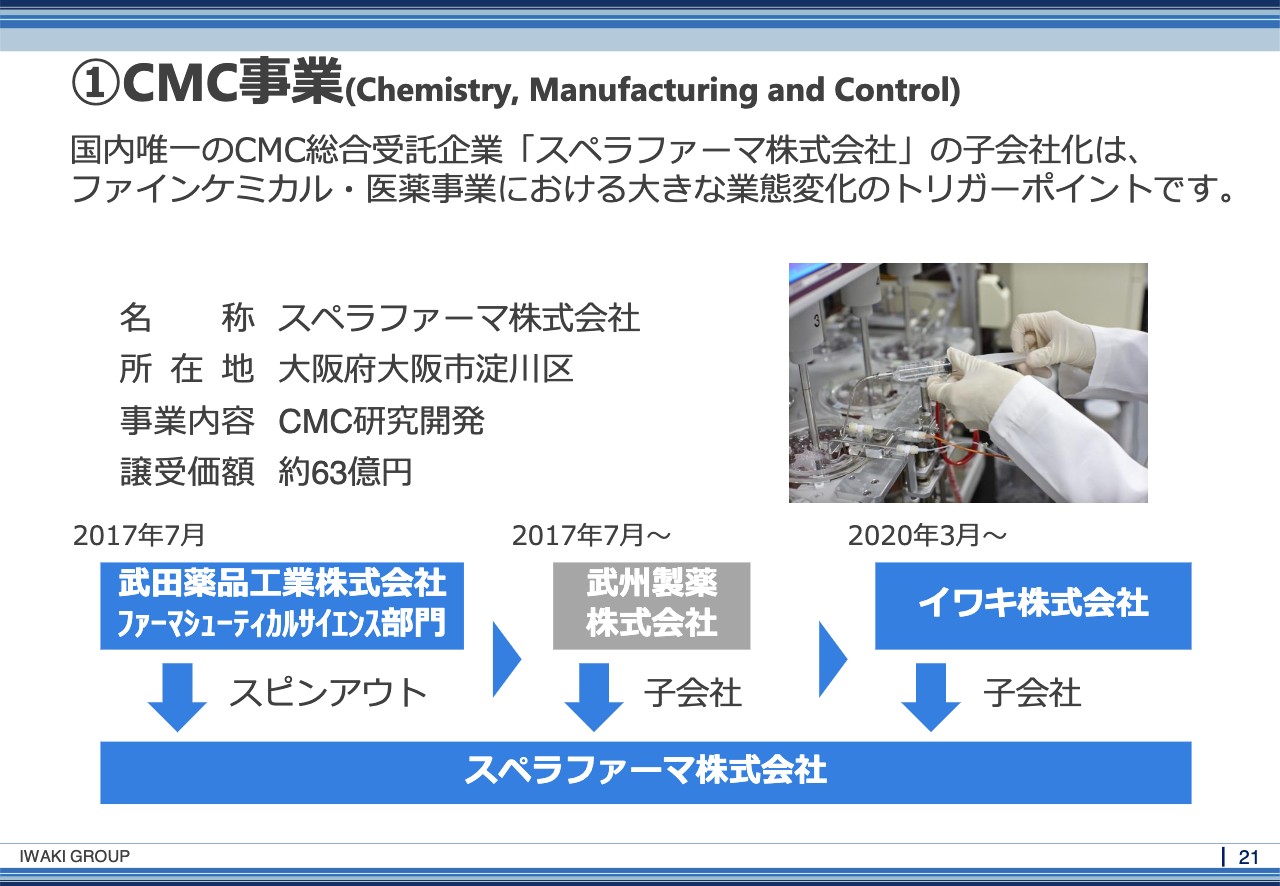

①CMC事業(Chemistry, Manufacturing and Control)

岩城:まずCMCの1つ目は、CMCのビジネスです。このCMCは、Chemical Manufacturing and Controlの略です。何のことやらさっぱりわからないと思うのですが、医薬品を作るにあたって医薬品をどのように作るか、そしてどのように医薬品の承認を取るか、そのような研究や開発を受託する会社です。

このスペラファーマという会社は、もともとはみなさまご存じの武田薬品工業の一部の会社でした。日本一の製薬会社ですね。日本一の製薬会社のCMCをやる部門がボコッと全部スピンアウトして、1社経由して我々の子会社になっています。

このCMCのビジネスを手に入れたことは、私にとっては非常に大きなところでして、このCMCのビジネスを通して我々のビジネスが大きく変革していくトリガーポイントになっていると考えています。もともと武田薬品工業の一部であり、要するに日本一の製薬会社のCMCが独立していますので、我々は日本一のCMCを持っていると考えています。

こちらは、実際にいろいろな会社からお引き合いをいただいており、今開発を受託すると半年待ちくらいになってしまうくらい、現在は多くのニーズをいただいているところです。

坂本:日本には同業他社はいらっしゃるのでしょうか?

岩城:今のところはありません。「C」だけ「M」だけという会社はあるのですが、基本的にはCMCというのは一貫でないとあまり意味がなく、一貫で全部引き受けられる受託をする会社は日本唯一でして、日本唯一で日本最強と思っていただければと思っています。

坂本:けっこう総合力が要るということで、その専門で当然「C」の会社も「M」の会社もいろいろあるとは思うのですが、そちらがパッケージできるということが強みということですよね。

岩城:はい。もともと1個1個単品で見ても使えるサービスですし、単品で見てもその価値は出てくるのですが、やはりCMCすべてが統合され、丸投げすればそのまま返ってくるという意味で薬品開発のレイトフェーズにおいては、「スペラファーマに任せておけば、あとは大丈夫」という状況になります。

坂本:クオリティーとスピードアップにも寄与するということですよね。

岩城:そうですね。ある会社の仕事を引き受けた時に、その会社ではCMCにかかる期間がだいたい4ヶ月と見積もっていたのですが、これがスペラファーマに頼んでいただいたことで2ヶ月切るスピードで、だいたい倍速でできるというかたちになりました。なぜこのようなことができるかと言うと、やはり能力が高いから、今までの経験値があるからということになっています。

坂本:スキルを身につけるのはけっこう時間がかかるし、もともと武田薬品工業にいた人だからそれなりのスキルは当然お持ちですよということですね。

岩城:あと面白いのは、例えば製剤に特許がある場合、その特許があるためにその薬を作れないということがあります。そういう場合、まずジェネリックなどは作れないのですが、スペラファーマは、この特許をうまく回避し、特許にあたらないようにして製品を作れるというような製法を考えることもできるのです。

今まで「もうせっかく良いものあるんだけど、これ特許があるから出せないな」と思って世の中に出せなかったものをスペラファーマに頼むと、ポンと出せるようになります。これはなかなか医薬品企業の悩みを解消してくれるようなサービスになっていると思います。

坂本:それは本当に今後の武器となりますね。

岩城:はい、そうなのです。うまいこと買えてよかったです。

坂本:受託だけではなく、将来の話になるのですが、自社開発のものも一応そこにポコッて乗せることも一応できるということですよね。

岩城:できることはできるのですが、やはり自社開発をしていくとなると、ある意味でお客さまと競合の立場になってしまうということで、あまりお客さまと競争するのは嫌だなと思っています。我々はここの領域においては自社開発品をスペラファーマが行うということはあまり考えていません。

坂本:よっぽどのニッチなものがあれば、ですよね。

岩城:そのようなことです。あとで少しお話ししますが、どういうときに行うかというと、例えばバイオベンチャーなどに我々が出資していったときに、CMCをスペラファーマで受けることで、薬が我々の出資したベンチャーから出てくるということはあり得ると思っています。

坂本:それは、やっぱり良いですよね。イメージが湧きます。

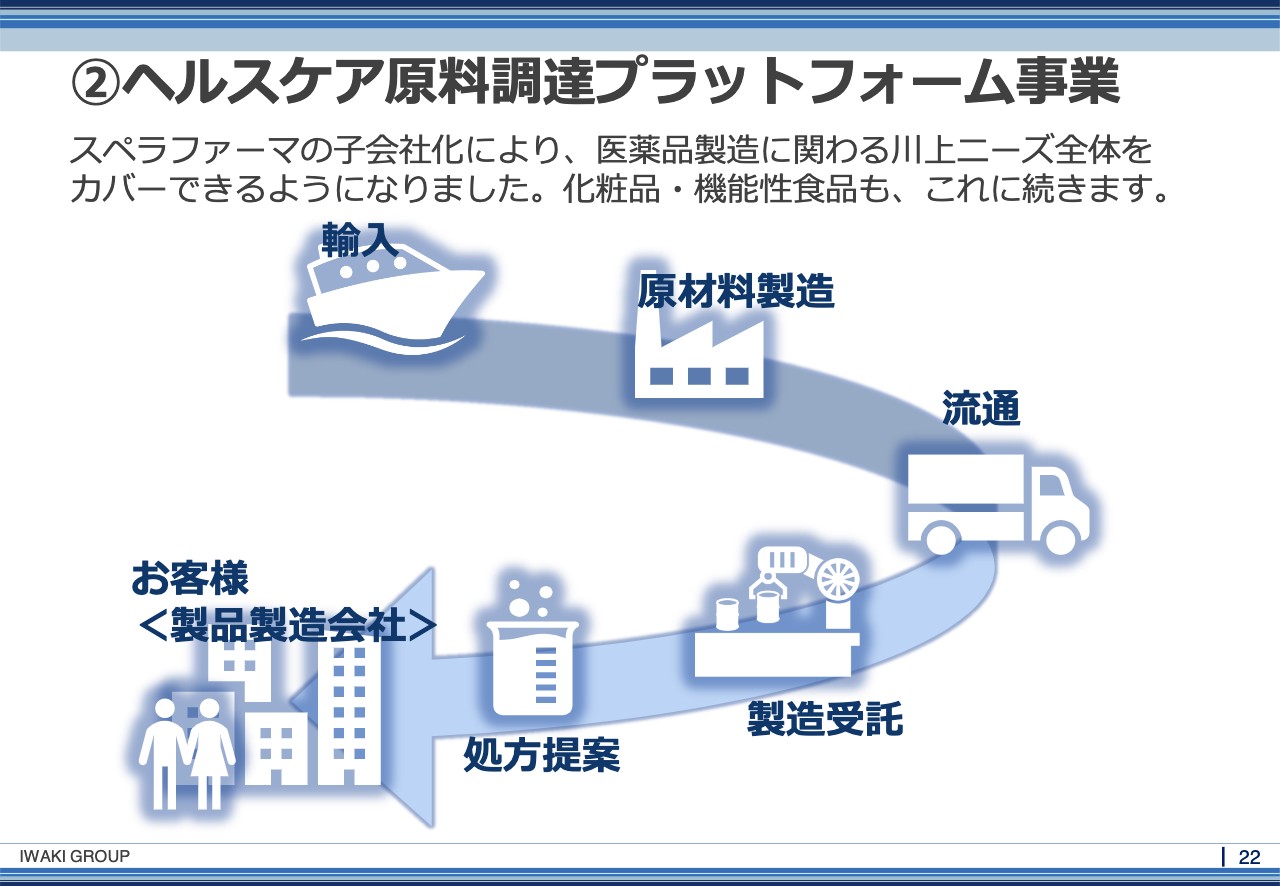

②ヘルスケア原料調達プラットフォーム事業

岩城:それでは、次に2つ目、こちらはもともとは原料の卸売業だった部門を調達プラットフォーム事業という位置づけに変えています。というのも、今まで何を行っていたかと言うと、原料を買ってきて……例えば「ファイト! 一発! 」「タウリン1,000ミリグラム配合」のタウリンは、中国から輸入してきてお客さまに売っているのです。そちらが我々のもともとのビジネスだったのですが、そこに例えば「その薬の作り方を教えてくれ」とか、先ほどのCMCを使って「どうやってこの薬を作れるんだ、教えてくれ」とか、例えば「もう自分で作るのが面倒くさいから作る先を教えてくれ、製造受託先を教えてくれ」あるいは「治験をやるのにどういう治験法でやればいいのかわからないから教えてくれ」「もうなんだかんだいろいろ面倒くさいから全部パッケージにして、あとは売るだけにして持ってきてくれ」というようなニーズをたくさんいただくようになりました。

原料を輸入してきて売るだけではなく、医薬品、化粧品、健康食品のもの作りに必要なファンクションは全部提供しますということです。「我々に言っていただければ、もの作りのお悩みがほとんど解決できますよ」と、そのようなビジネスに位置づけを変えて今行っています。もちろん原料を買ってきて売るという、いわゆる卸売業のビジネスは継続しているのですが、そこにサービスを乗せて原料を売るようにしたのがこの2つのビジネスです。

③CDMO事業

岩城:3つ目、CDMOです。先ほどのCMCはChemical Manufacturing Controlで、医薬品の開発の受託をする会社でしたが、こちらのCDMOは医薬品の開発と製造を受託する会社だとご理解いただければと思います。

我々は治験薬、それから塗り薬(外皮用剤)、注射剤、固形製剤、錠剤といったあらゆる製剤に対応したもの作りを今後も行うことができますので、例えばスペラファーマで最初に開発の受託をしていただき、そのまま治験薬が必要であれば治験薬を供給し、そのまま商用生産に持っていきたい場合は我々が工場で作るということで、スペラファーマから始まり製造受託のところに来る、あるいは原料販売のほうから始まって製造受託のほうに来るというように、いろいろなルートからCDMO事業ができるようになっています。これも非常におもしろいところです。

坂本:これも佐倉工場を買収したことで、そのあたりも整えてきたということですよね。

岩城:佐倉工場はこの7月に買収しましたが、おかげさまでいわゆる受託のキャパシティが生まれていますので、注射剤は今まで行ったことがなかったのですが、スペラファーマがあって佐倉工場があれば注射剤の開発ができ、製造もできるというかたちになっています。

坂本:佐倉工場はもともと注射剤を作っている会社だったのですか?

岩城:ええ。注射剤と塗り薬の両方を作っている会社でした。

坂本:塗り薬でも御社は「皮膚のイワキ」とも言われていると思います。皮膚関係に強いのですよね?

岩城:ありがとうございます。そのあたりは、この後で少しお話しします。

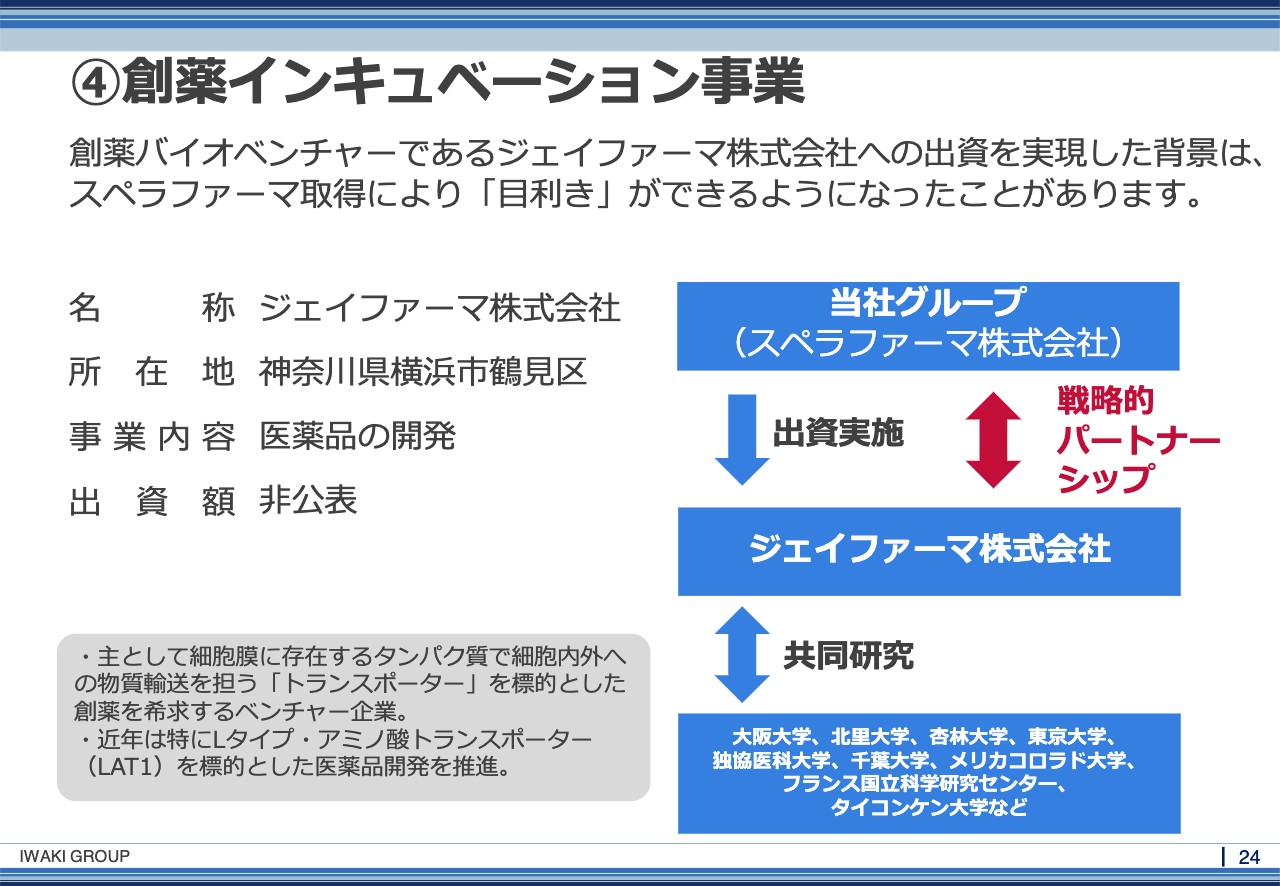

④創薬インキュベーション事業

岩城:次がCDMO事業ですが、4番目から、だんだんニッチな商売に入っていきます。我々は創薬インキュベーション事業というものをこの3月、4月くらいから具体的に始めています。この4月にジェイファーマというバイオベンチャーに対して一部出資し、それと同時に戦略的パートナーシップを組んでいます。「戦略的パートナーシップってなんやねん」という話ですが、ジェイファーマで必要なCMC業務をスペラファーマでほぼ一括受託しています。このスペラファーマがジェイファーマのCMCを受託することによって、彼らが作っている医薬品が市場に出されていくスピードと可能性(上市確率)が格段に上がったということです。

このようなことを通して、いわゆる創薬、バイオベンチャーのインキュベーションを具体的にお金を出すインキュベーションではなくて、お金と一緒に技術を提供していくインキュベーションの事業を行っていこうと思っています。

他にも、これもヤフーファイナンスの掲示板に書いてあるのですが……最近、すごく良い分析をする人がいるのですよ(笑)。その分析は非常に正しくて、このバイオベンチャーの出資は、今まで行いたくてもできなかったのです。なぜできなかったかというと、それは我々にはどうしても目利きの力がなかったからです。どのバイオベンチャーが有望で、どれがそうでもないのかというのがわからないのです。しかし、スペラファーマが入ったことにより、彼らは今までもたくさんの薬をやっていますので、目利きができることによって、我々もこの領域に投資できるようになってきたということで、これは非常に大きな変化だと思っています。

坂本:確かに投資は失敗もよくありますからね。確かに、治験をずっと行っている人であれば「あ、ここいけそうじゃない? 」ということがわかるかと思います。

岩城:医薬品の開発のレイトフェーズの失敗は、全部CMCの失敗なのです。良い有効成分が見つかったが、最終的に薬にできなかった、だから世の中に出せないというもので、例えば、安定性がなくてすぐ分解されてしまう成分といった問題が解決できるようになることは、バイオベンチャーにとっては非常に大きな変化です。さらに、スペラファーマは「どれくらいの確率でいけるね」ということがわかり、しかも約束はできないですが、ほぼ100パーセント確実に開発できるものを彼らは選びますので、そのような意味では、我々が出資したら、その会社の製品は必ず世に出る、しかも思っていたよりも早く出ると思っていただきたいと思います。

坂本:出たものは自分のところで作ることもできるわけですから、それは良いですね。特許で囲まれているため、結局はイワキグループにお願いするしかないですからね。

岩城:バイオロジスティクスの場合はだいたい注射剤ですので、バイオベンチャーが作って、CMC、スペラファーマが作って、CMC事業を行い、そして実際にものづくりする時は佐倉工場で作る、というような、そのような一貫したフローが出来上がってくるという良いビジネスだと思うのです。

坂本:私も分析して未来のイメージが見えていますが、ステップを踏んで行っているというのはおもしろいなと思います。

岩城:だから、コロナ銘柄ではないのですよ。

坂本:ようやくわかったよね、という話ですよね(笑)。

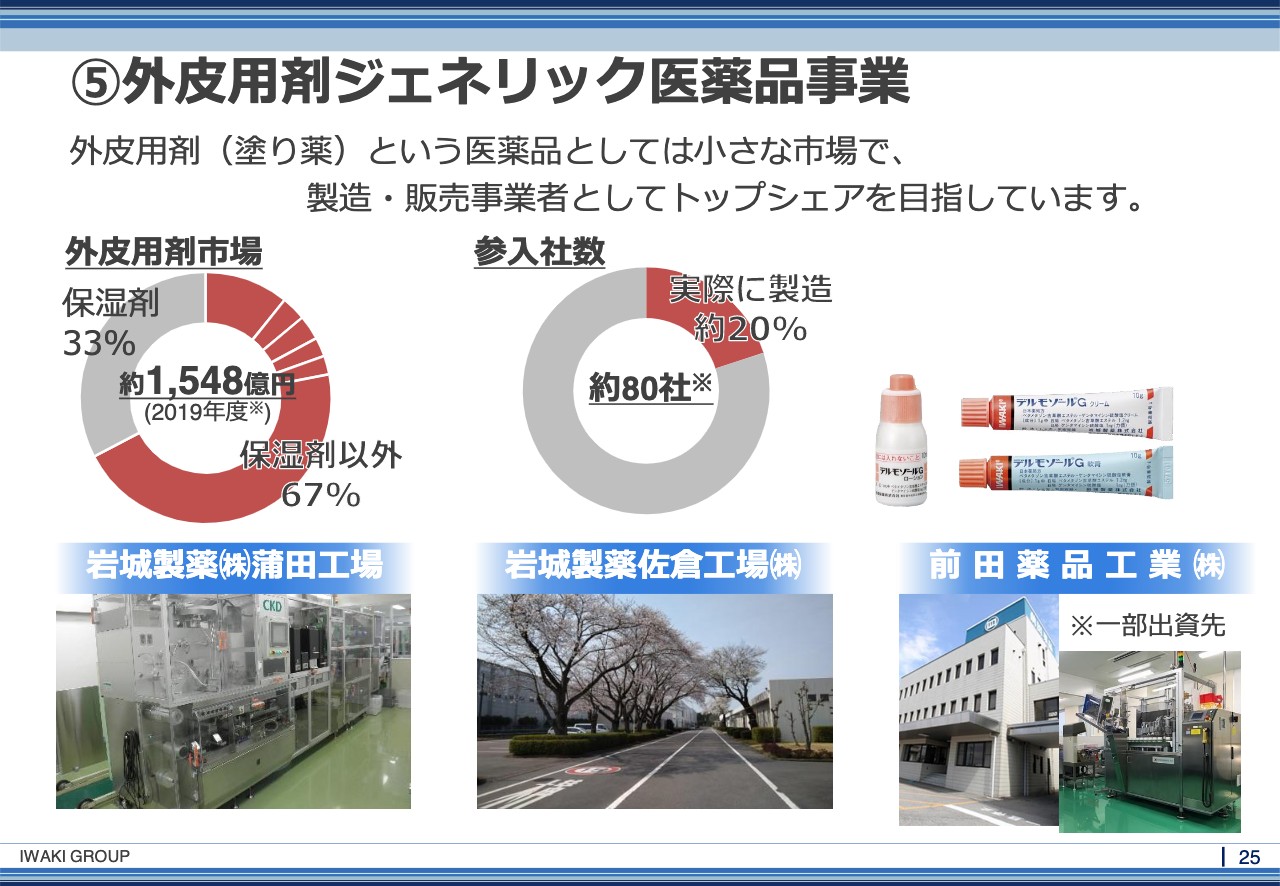

岩城:次に、「皮膚のイワキ」ということで、本当にニッチなビジネスの代表例を今からお話しします。お医者さまでもらう塗り薬がありますよね? あれって、だいたい年間1,600億円くらいのマーケットなのです。「デカイじゃん」と思うかもしれないのですが、医薬品はだいたい5兆円、6兆円規模のマーケットで、その中でも、塗り薬だけ見ると1,500億円から1,600億円くらいのサイズになってしまうのです。それくらい非常に小さな領域です。塗り薬は、作り方が意外と難しいのです。「どうやって塗り薬を肌にスーッと伸びていくようにするか」「有効成分をどうやって分散させるか」といったところにはノウハウが必要ですので、他社からの参入は難しいのです。

あとは、塗り薬は単価が非常に安く、小指くらいのサイズの「5グラムチューブ」があるのですが、安いと1本50円くらいの値段で売られているものですので、なかなか今から新規で設備投資して入ってくるということがない領域です。そのような意味では、参入障壁の高いニッチマーケットと言えます。この中でも、塗り薬のうちの保湿剤以外の領域を我々はメインのマーケットにしようとしています。

今、実はこの領域には、それでも80社が参入しているのですが、実際に自分たちでものづくりを行っているのは12社から13社でして、自社でものづくりして自社で売っている会社は本当に少ないのですが、それを少しずつロールアップしていこうというのが、我々の今の戦略です。

⑤外皮用剤ジェネリック医薬品事業

岩城:前田薬品工業という会社にこの1月に一部出資し、同時に業務提携もしているのですが、この会社と、それから岩城製薬蒲田工場、岩城製薬佐倉工場の3社で作っている医薬品の塗り薬で保湿剤を除いたもののうち、40パーセントを超える量をすでに作っているということで量ベースで「40パーセントを超えたらだいたいトップシェア」なのです。

坂本:知らなかったです。50パーセントでトップではないのですね。

岩城:50パーセントでは間違いなくトップです。今のところ、40パーセントですので、量ベースで言えば、日本で一番塗り薬を作っているグループは我々ということになっていると考えています。このような小さなマーケットで高いシェアをとり、結果的にこの80社の人たちがだんだん諦めて、我々に塗り薬を売ってくれるなり、あるいは製造委託してくれるなり、とそのようなことになり、そのようなところから、だんだんと強い会社をつくっていこうと考えているところです。

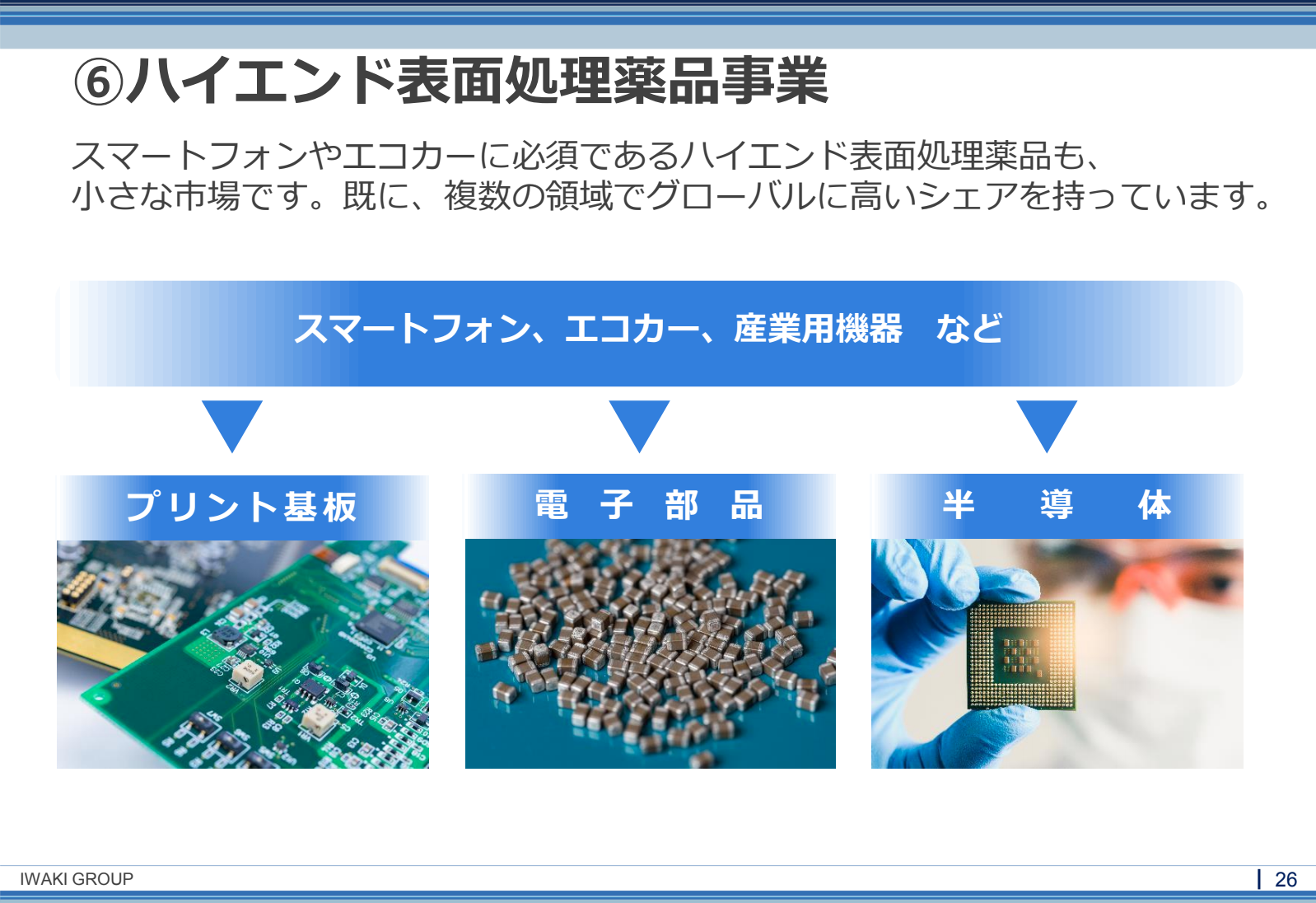

⑥ハイエンド表面処理薬品事業

岩城:もう1つのニッチが、いつも「ぜんぜん違うビジネスじゃん」と言われるのですが、表面処理薬品ビジネスというものがあります。いわゆるメッキです。メッキというと、なんとなく「なんかあれでしょ? なんか業者が建材の壁とか、自動車のボディとかに使うやつでしょ? 」と言われるのですが、我々はそのあたり、まったく扱っておらず、プリント配線板、電子部品、チップコンデンサ、それから半導体を主に扱っています。

この領域は今非常に伸びています。特に半導体は、搭載部品量がどんどん大きくなってきており、5Gなどは非常にデバイスの需要が大きくなってきていますので、非常に伸びているマーケットなのですが、その加工にどうしても必要な薬品は我々が作っています。ここだけにものすごく特化していますので、さまざまな海外有名メーカーの製品にはだいたい使われているような薬品になっています。非常に高いシェアを持っていまして、チップコンデンサ向けのスズメッキ市場で、メッキ液は世界シェアNo.1で売上が6億円なのですが、その小さなマーケットの中で、いわゆる「高付加価値」ですので、6億円でもすごく儲かるビジネスを今行っています。非常におもしろいです。

ですから、プラットフォーマーのビジネスは、どちらかというと幅広くニーズを提供し、機能を提供していくというパターンになっています。一方、こちら側のニッチの商売は、できるだけ小さなマーケットを見つけて、そこにできるだけ尖った製品を入れて、できるだけ稼ぐというものです。

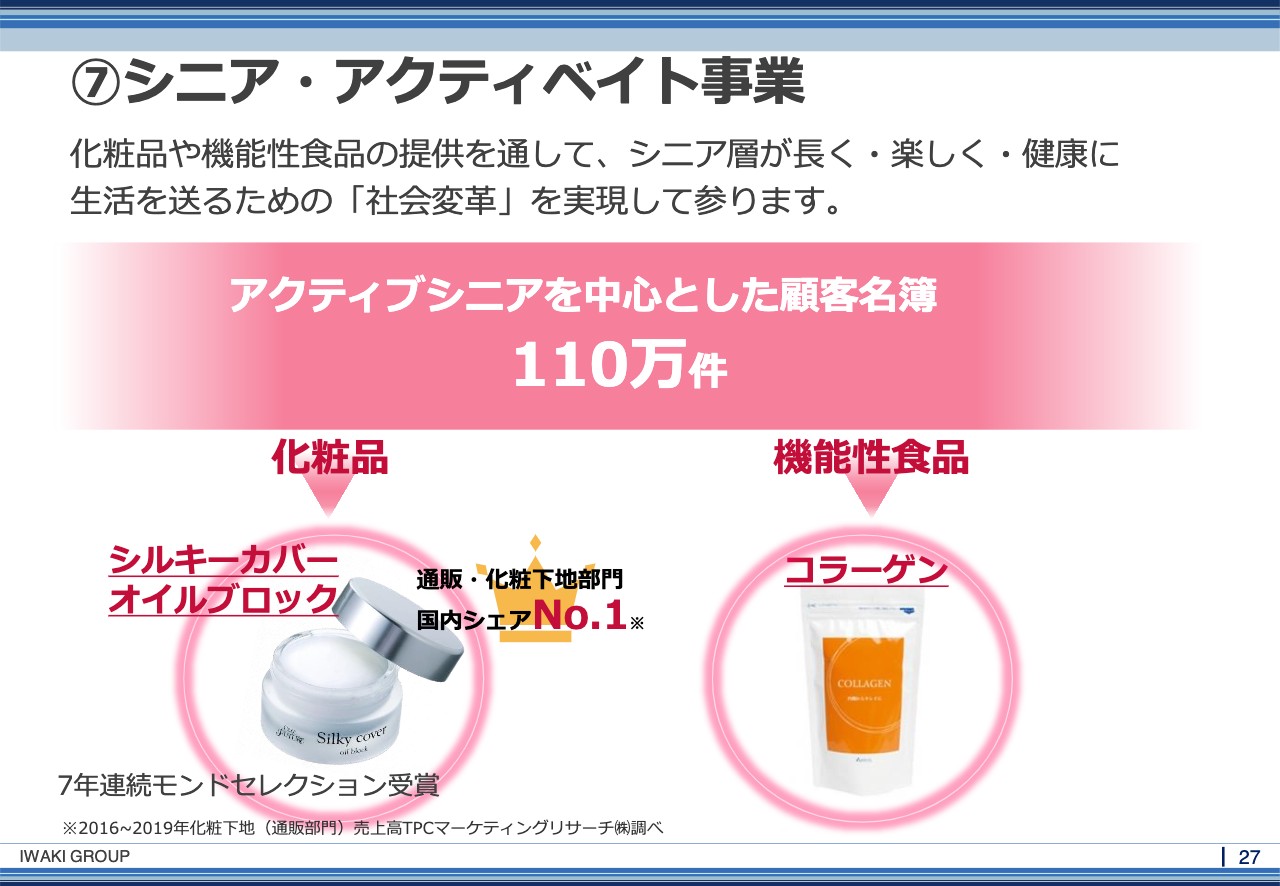

⑦シニア・アクティベイト事業

岩城:最後に、シニア・アクティベイト事業についてお話しします。これは、化粧品の通販で、先ほどの「シルキーカバーオイルブロック」を扱うものです。シニアのご婦人に買っていただいているのですが、このスベスベになる化粧品は何がすごいかというと、非常に簡単なことで、化粧をしなくても皮膚に塗ればすぐに化粧をしている感じになるということです。

お客さまから「シルキーカバーを使ってもう3年になります」「それまでは化粧するのが億劫で、外に出ることができなかったのに、シルキーカバーを手に入れてから、これさえ塗れば簡単に外出できるので、非常にお出かけが楽しくなりました」というような感謝のお手紙を多数いただいています。QOLあるいは健康寿命みたいな話を考えたときに、外に出る、社会接点を多くとるあるいは歩くといったことは非常に大事で、それを前提として外に出るために化粧をするというような1つ1つの活動が必要になってくると思っています。

我々としてはこのビジネスをただの化粧品、健康食品をお売りするビジネスということではなくて、シニアの方々に外出機会をもっていただくとか、社会接点を増やしていくというようなようなビジネスに段々変えていきたいと思っています。

これはまだ言えないのですが、来年くらいにはこのビジネスが大きくかたちを変える予定でして、それが発表できるようになるかと思っています。モノ消費ではなく、少しずつコト消費に変えていくようなビジネスモデルにしていきたいと思っています。

坂本:顧客名簿が110万件あるということでもかなり価値は高いですよ。

岩城:そうなのです。しかもこの110万件の顧客名簿が大体おばあちゃんで、一番ご高齢のお客さまが92歳でして、「ご高齢なのにお化粧をされていて偉いな」と思っていろいろ調べてみたら、半年に1回しか買わないので多分3日か4日に1回くらいしか使われていないと思われるのですが、それでも半年に1度は買っていただいており、その方からご注文をいただくと「この方が元気だったんだ」と感慨深いものがあります。以上、7つのビジネスを行っています。

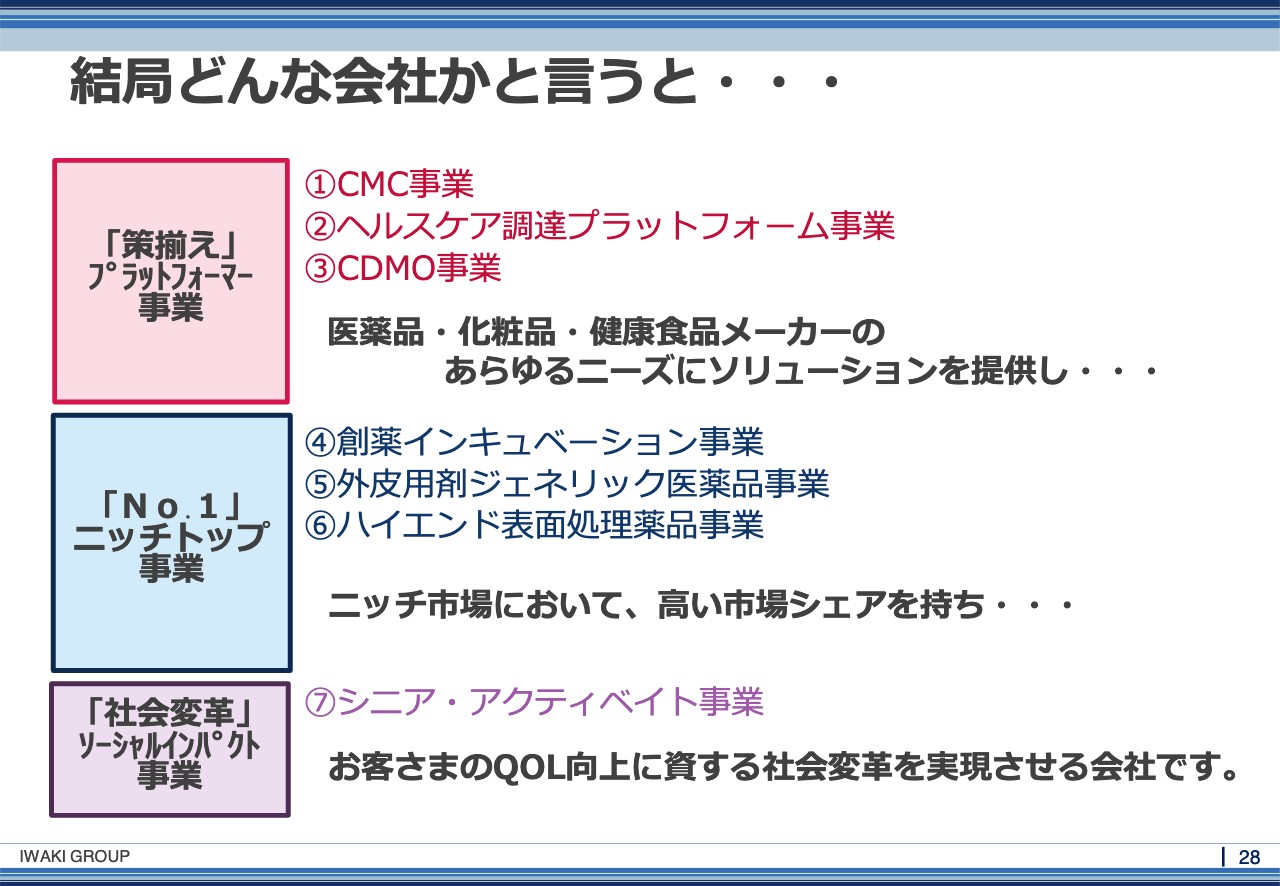

結局どんな会社かと言うと・・・

岩城:最後に「結局どんな会社なの」ということをお話しします。まず「コロナ銘柄」ではないです。新型コロナウイルスのことは忘れてください。お願いします。プラットフォーマーのビジネスとニッチトップのビジネス、ソーシャルインパクトのビジネスの3つを手掛ける会社でして、主には医薬品、化粧品、健康食品、化学品のマーケットに所属しています。

そのような医薬品、化粧品、健康食品メーカーのあらゆるニーズのソリューションを提供していくこと、これがプラットフォーマービジネスの事業ミッションであり、同時にニッチなマーケットを見つけて高い市場シェアをもち、そして最終的にお客さまのQOL向上に資する社会変革を実現させる……そのような会社だということで、結局一言で言えないという話で、医薬品卸ですがそれ以外もやってますということをまとめて言うとこのようなかたちになるかなと思います。まだまだ変わっていく予定ですので、あと3年くらいは目が離せない展開になると思います。

坂本:ずっと変わっていっているイメージがあるのですが、いろいろなセグメントがあるのですがちゃんときれいに黒字になっているのですよね。そのあたりは「イワキさんは手堅いな」と思いながらここ3年から5年見ているところなのですが、やはり収益をすごく大事にされていて、収益があってはじめて新しいことを発展させていくという点がすごく良いなと思いながら見ています。

岩城:基本的に、我々のビジネスはお客さまアセット、取引先アセットが非常に厚く、100年前からずっと行っているビジネスですから、やはり古くからお付き合いしている会社とのリレーションシップがベースにあります。そちらをベースにした上で、新しくCMCや、CDMOというビジネスを足していっているようなかたちです。ですので、あまり冒険してベンチャーのようなかたちで行っているというよりは、しっかり安定した地盤があってその上に足していくというようなイメージです。

坂本:私も同感ですね。ご説明いただきましたので、これよりご質問をお受けしたいと思います。私の質問は今までの流れの中に入れ込んでしまいましたので、参加いただいているみなさまの質問や事前にいただいている質問をお伺いしたいと思います。

質疑応答:化学品事業、米中貿易摩擦、5Gについて

坂本:化学品事業の質問がなぜか多いのですが、理由としては半導体加工を手掛けていて、その市況を知るための「どうなっとるんだこの界隈は」という話を聞きたい方がたくさんいると思うのです。化学品事業については「新規案件が新型コロナウイルス収束後に急加速とあるのですが、その話はどういうことですか? 」という質問が1つ目、2つ目が「米中貿易摩擦で半導体需要に影響が出たのではないかと思うのですが、特にハイエンドのほうの表面処理の売上の変化はあったのでしょうか? 」という質問、最後に「5Gに関してのコメントは何かありますか? 」という質問がありました。3つまとめてでもいいのでよろしくお願いします。

岩城:まず急加速ということで、これは少し誤解を招いているかもしれないのですが、3月、4月くらいに1度、世界中のマニュファクチャリングが止まりました。自動車の工場も各地で止まっていましたし、日本国内でも少し止まった部分もありました。ただし、半導体電子部品関連のニーズはずっとあるのです。むしろ新型コロナウイルスになって増えていると考えています。なので3月、4月、5月くらいまで止めていたところもあるのですが、今は生産量もそれほど多くはないのです。ただ、市場が常に品薄状態になっており、コロナがちゃんと収束してフル稼働で作れる体制になれば、今はまるで新型コロナウイルスの影響を受けずに普通の量で売れているように見えるのですが、明らかに流通在庫が減っていますので、これを積み戻すために、新型コロナウイルス禍が終わった瞬間にドーンと生産体制を戻していこうと考えています。普通に考えたら、こうやって順調に上っていきますというような話なのですが、これが1回新型コロナウイルスで抑えられているので、そのあとドーンと伸びるでしょうということです。これがいつになるかをお聞きになりたいと思うのですが、わからないです。新型コロナウイルス次第ということになります。

坂本:足元の動きはそれなりで、ブーストした感じはあまりないということですか?

岩城:そうですね。来年4月くらいからドーンと伸び始めてくれるといいなと思ってるのですが……。

坂本:会社によっても違うし、工程によっても変わると思うのですが、例えば、在庫を製造側も積み増す場合、だいたい何ヶ月分くらいのストックがあるのですか?

岩城:単価によるのですが、半導体のマーケットにおいては流通在庫も含めて大体4ヶ月から5ヶ月分くらい在庫があると言われています。多くなると1年分くらいの半導体在庫が流通在庫も含めて多くなるのですが、今は本当に品薄で、1ヶ月とか2ヶ月とかくらいのストックでどうにか回しているイメージです。

坂本:生産のブースト時には多分注文がドカンと入ってきてという逆算のようなかたちですね。非常に勉強になりました。

坂本:5Gについてはどうですか? 「5Gの機器の部分は、御社のメッキの絡みがあるのですか? 」という質問がありました。

岩城:5Gはすごいのですよ。5Gが世の中の標準になったら「ヤバい」です。何がかは言えないのですが(笑)。

坂本:今度は「5G関連のイワキ」と言われるかもしれないということですか?

岩城:そうなのです。やはり5Gのメインプレイヤーはデバイスメーカーではなくて多分半導体のほうかと思うのです。先ほど、半導体メーカーのお話しがありましたが、そのような有名メーカーが多分はねるので、それと一緒に我々もはねるという感じだと思っています。

あと米中日韓の貿易摩擦については、日韓の時はちょっとヒヤッとしました。韓国に我々の薬品が輸出できなくなったら大変だなと思っていたのですが、米中は今のところあまり勘案していません。中国は自前で半導体を作ると言い始めているのですが、中国の今の技術力は自前でハイエンドの半導体を作れるというところまでには達しておらず、やはりファウンドリーは台湾で作っていますのであまり勘案していません。米中貿易摩擦は、我々にとっては少し追い風になるかなと見ています。

新着ログ

「卸売業」のログ