株式会社IHI 2021年3月期第1四半期決算説明会

IHI、1Qは減収減益 旅客需要減少で航空・宇宙・防衛セグメントのエンジンやスペアパーツ販売が減少

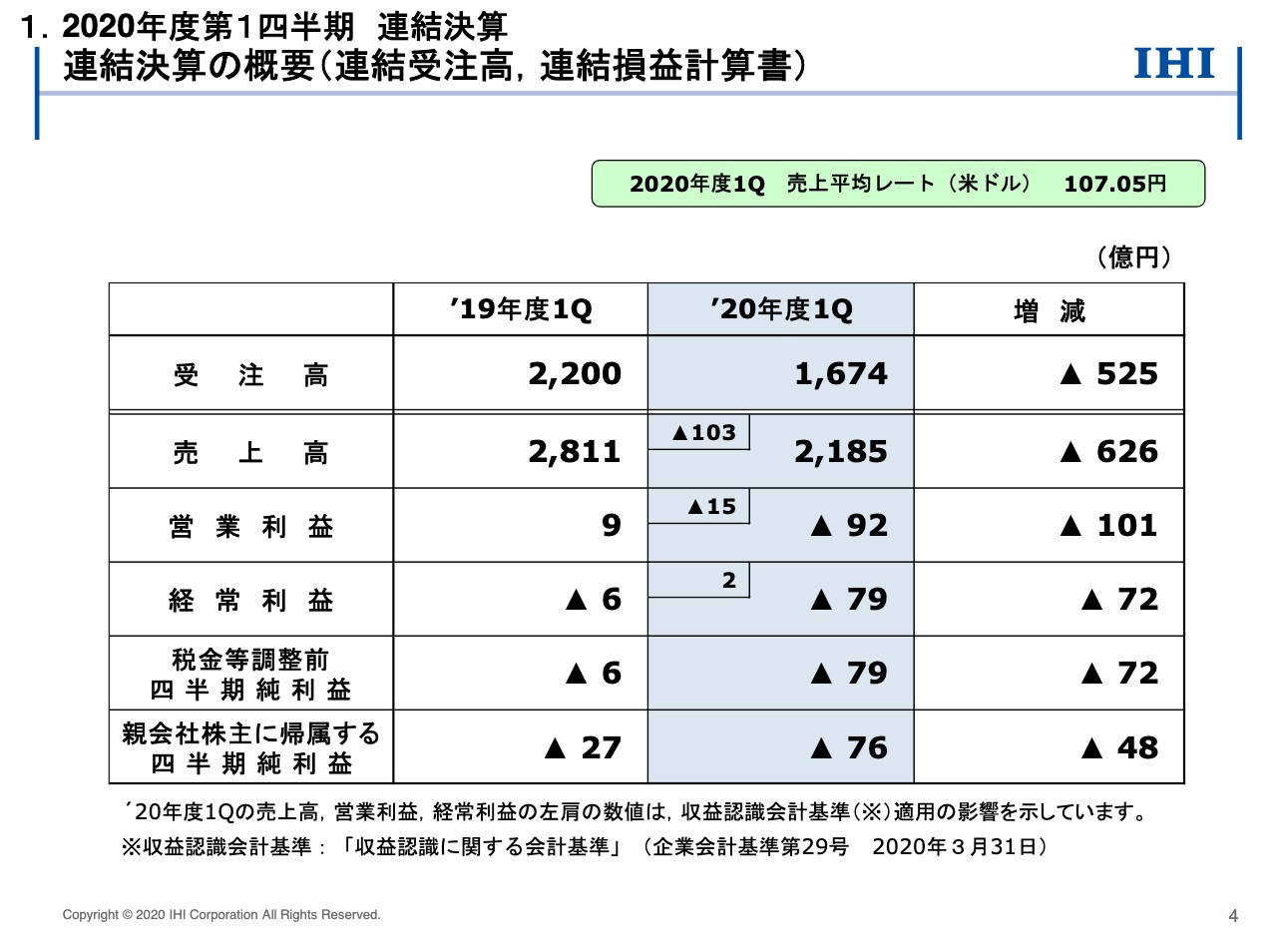

連結決算の概要(連結受注高,連結損益計算書)

丸山誠司氏:IHI財務部の丸山です。IHIグループの2020年度第1四半期の決算の概要につきまして、本日15時に開示いたしました決算説明のパワーポイント資料に沿ってご説明いたします。

まずは4ページをご覧ください。連結受注高および連結損益計算書の概要です。当社では当期より「収益認識に関する会計基準」を適用しており、その影響額を表の左肩に内数として示しています。

受注高は1,674億円で、前年同期に比べて525億円減少しました。為替の水準ですが、スライド右上に記載しているとおり、当期の売上平均レートは、米ドルで107円05銭でした。前年同期が110円44銭でしたので、3円39銭の円高となりました。

売上高は、626億円減収の2,185億円となりました。収益認識会計基準適用の影響もありましたが、新型コロナウイルス感染拡大の影響が大きく、22.3パーセントの減収となっています。

営業利益は、固定費の削減などに取り組んできたものの、主に減収の影響を受けて101億円減益の92億円の営業赤字となりました。経常利益は、持分法による投資損益の改善により赤字幅は縮小しましたが、79億円の損失です。親会社株主に帰属する四半期純利益は76億円の損失となりました。

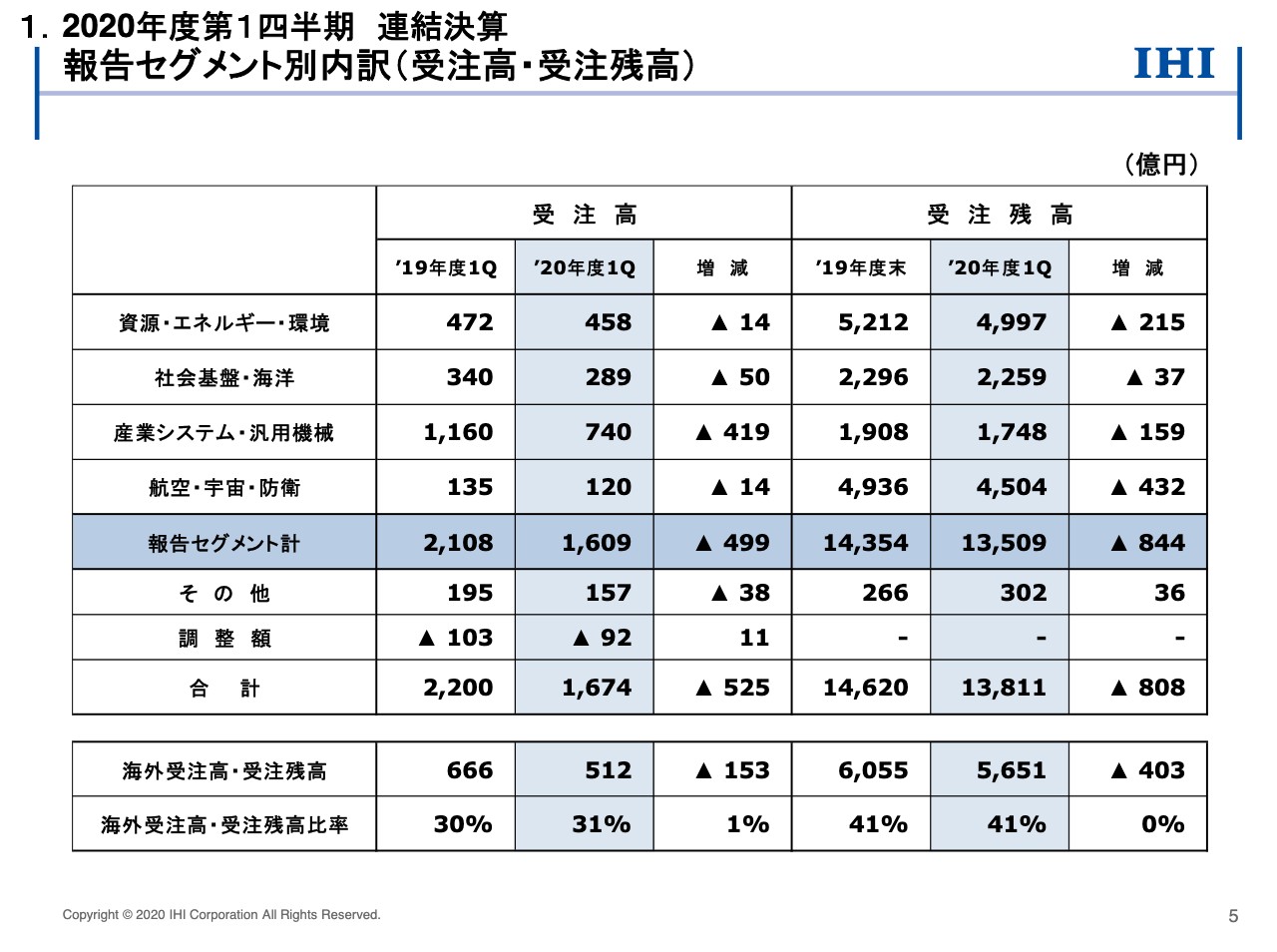

報告セグメント別内訳(受注高・受注残高)

5ページをご覧ください。受注高と受注残高のセグメント別の内訳です。産業システム・汎用機械を中心に、すべての報告セグメントで減少しました。産業システム・汎用機械の減少は、前年同期に大型案件のあった運搬機械や物流・産業システムの影響に加えて、車両過給機で新型コロナウイルス感染拡大の影響により減少したことによるものです。

海外受注高は512億円で、海外受注高比率は31パーセントと、前年同期並みの水準となっています。また、受注残高は1兆3,811億円となりました。

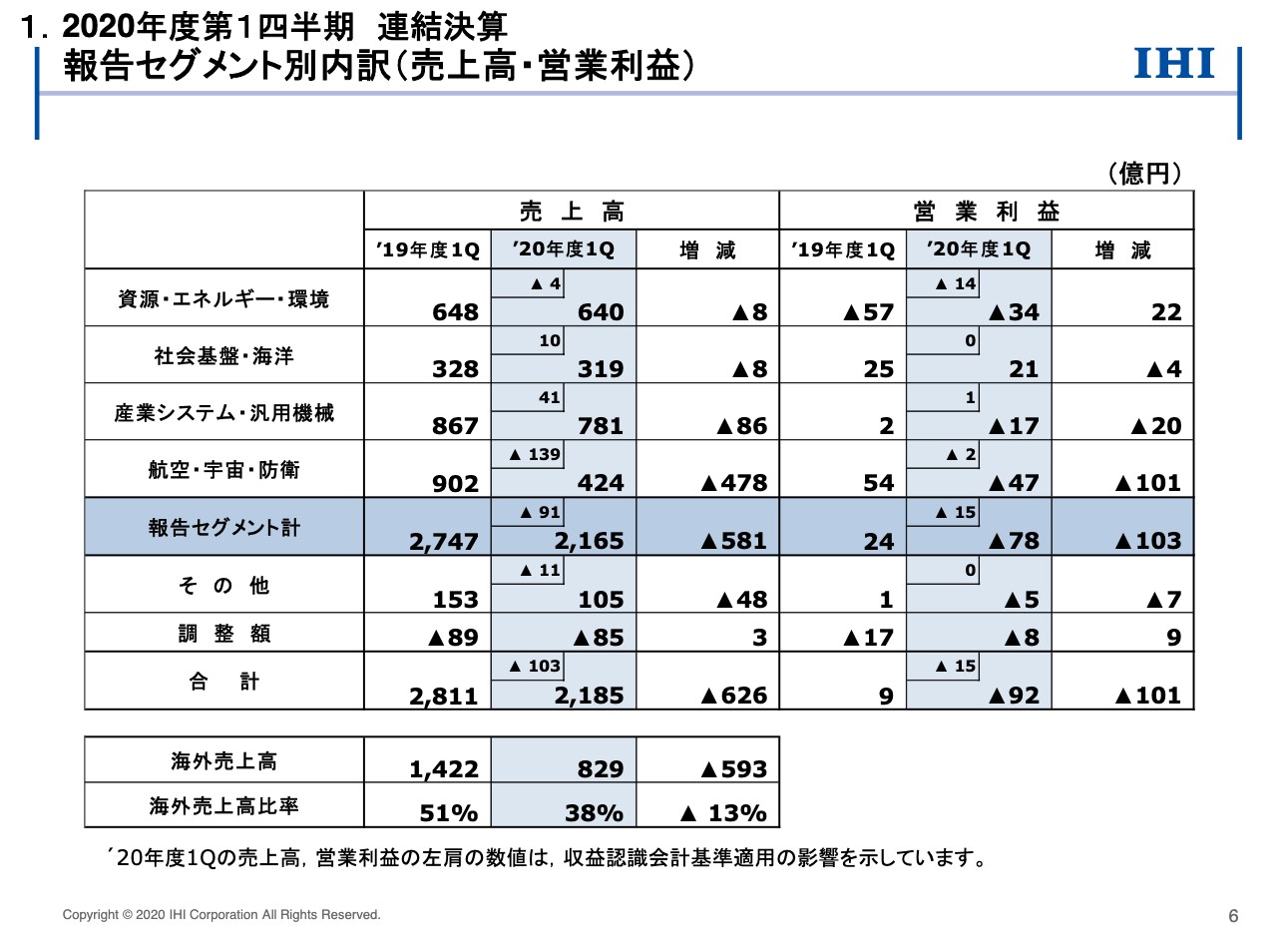

報告セグメント別内訳(売上高・営業利益)

6ページをご覧ください。売上高と営業利益のセグメント別内訳です。こちらの資料も収益認識会計基準適用の影響を表の左肩に内数として示しています。

資源・エネルギー・環境の売上高は、北米で遂行中の大型案件の工事が終盤を迎えたことなどにより、プラントで減収となったものの、ボイラの増収により前年同期並みとなりました。

営業利益は、前年同期にボイラや原動機で一部受注工事の採算性低下があったことによる反動で、赤字幅が縮小しています。

社会基盤・海洋の売上高は、交通システムや都市開発で増収となったものの、橋梁・水門の減収により前年同期並みとなりました。営業利益は、都市開発の増収による増益、橋梁・水門の減収による減益などがあり、全体では減益となりました。

産業システム・汎用機械の売上高は、新型コロナウイルス感染拡大の影響を受けて、車両過給機、熱・表面処理が減収となりました。営業利益の減益は減収の影響です。

航空・宇宙・防衛の売上高は、民間向け航空エンジンの新型コロナウイルス感染拡大による旅客需要の急激な減少の影響に加え、収益認識会計基準の適用により減収となりました。営業利益は、民間向け航空エンジンの減収の影響により減益となりました。

海外売上高は829億円で、海外売上高比率は38パーセントです。民間向け航空エンジンや車両過給機などの減収の影響により、前年同期に比べて海外売上高比率が低くなっています。

報告セグメント別内訳(営業利益の前期比増減要因)

7ページをご覧ください。営業利益の前年同期比101億円の減益について、セグメント別に要因分析を行なったものです。売上高の増減による影響は、産業システム・汎用機械、航空・宇宙・防衛が、新型コロナウイルス感染拡大の影響により大きく悪化しており、188億円の減益要因となりました。新型コロナウイルス感染拡大の影響については、次のスライド以降でご説明します。

工事採算の変動による影響は、51億円の増益要因です。資源・エネルギー・環境で、前年同期にボイラなど一部の受注工事の採算性の低下があった反動で増益となっています。

為替の変動による影響は3億円の減益です。販管費の変動は、新型コロナウイルス感染拡大の対策として研究開発費や固定費の圧縮を進めており、全体で54億円の増益です。収益認識会計基準適用の影響は、従来は営業外費用として計上していた損害賠償金等を売上高の減額とした影響などにより、15億円の減益要因となりました。

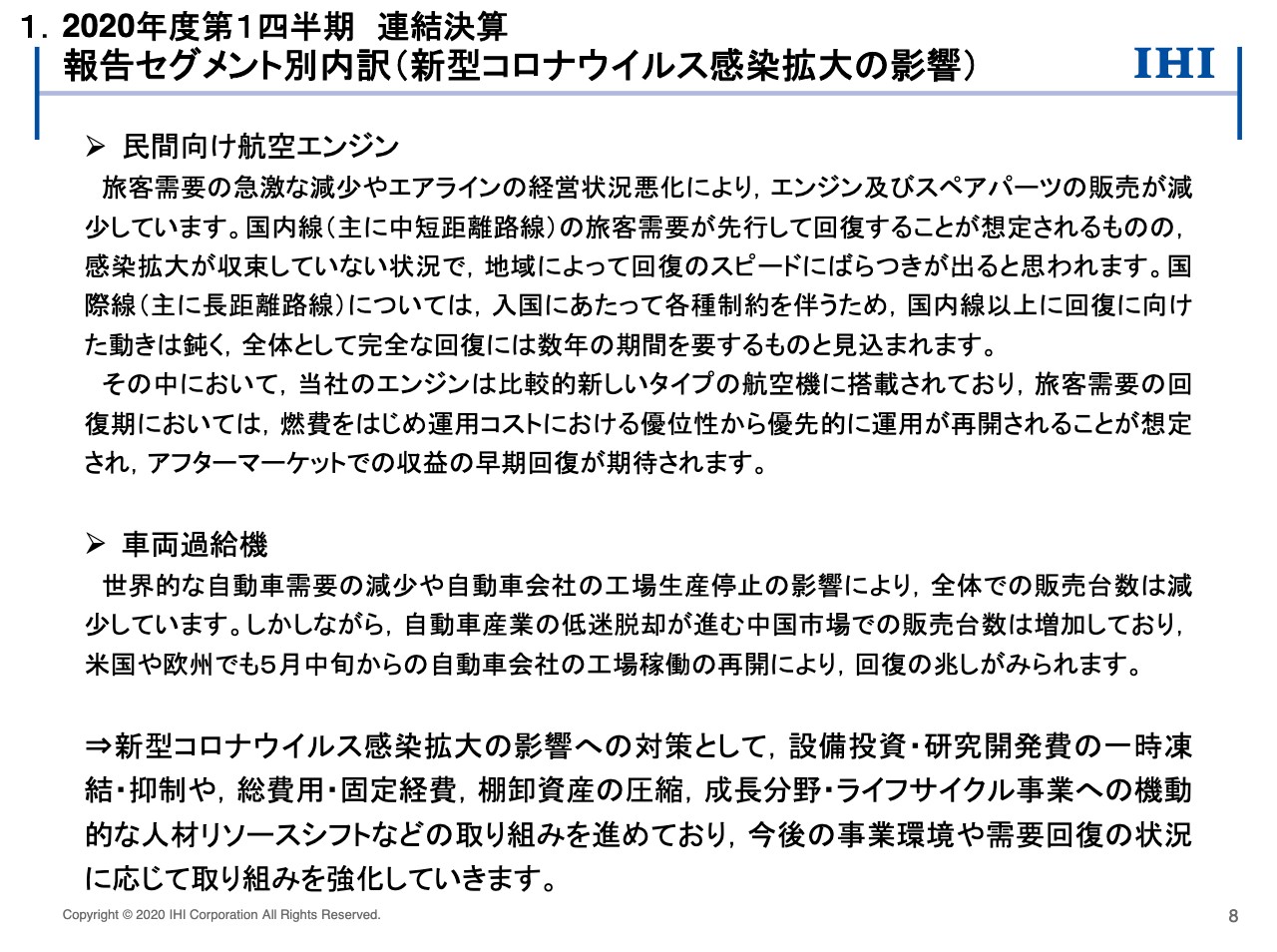

報告セグメント別内訳(新型コロナウイルス感染拡大の影響)①

8ページをご覧ください。これまで減収減益の要因として説明してきた新型コロナウイルス感染拡大の影響について、あらためてご説明します。

まず民間向け航空エンジンについては、旅客需要の急激な減少やエアラインの経営状況悪化により、エンジンおよびスペアパーツの販売が大きく減少しています。国内線の旅客需要は先行して回復することが想定されるものの、地域によって回復のスピードにばらつきが出ると思われます。

国際線については、入国にあたって各種制約を伴うため、国内線以上に回復に向けた動きは鈍く、完全な回復には数年の期間を要するものと見込まれます。その中において、当社のエンジンは比較的新しいタイプの航空機に搭載されており、旅客需要の回復期においては、燃費をはじめ運用コストにおける優位性から優先的に運用が再開されることが想定され、アフターマーケットでの収益の早期回復が期待されます。

次に、車両過給機については、世界的な自動車需要の減少や自動車会社の工場生産停止の影響により全体の販売台数は減少しているものの、中国市場の販売再開に伴い、中国市場での販売台数は増加に転じています。さらに、米国や欧州でも5月中旬以降からの自動車会社の工場稼働の再開によって回復の兆しがみられます。

当社グループとしては、設備投資・研究開発費の一時凍結・抑制や、総費用・固定経費、棚卸資産の圧縮、成長分野・ライフサイクル事業への機動的な人材リソースのシフトなどの取り組みを進めており、今後の事業環境や需要回復の状況に応じて取り組みを強化していきます。

資料に記載はありませんが、資金需要に関しては、手元の現金および現金同等物だけでなく、主要銀行とのコミットメントライン契約や当座貸越枠、コマーシャルペーパーなど多様な調達手段を準備することで、十分な手元流動性を確保しています。

報告セグメント別内訳(新型コロナウイルス感染拡大の影響)②

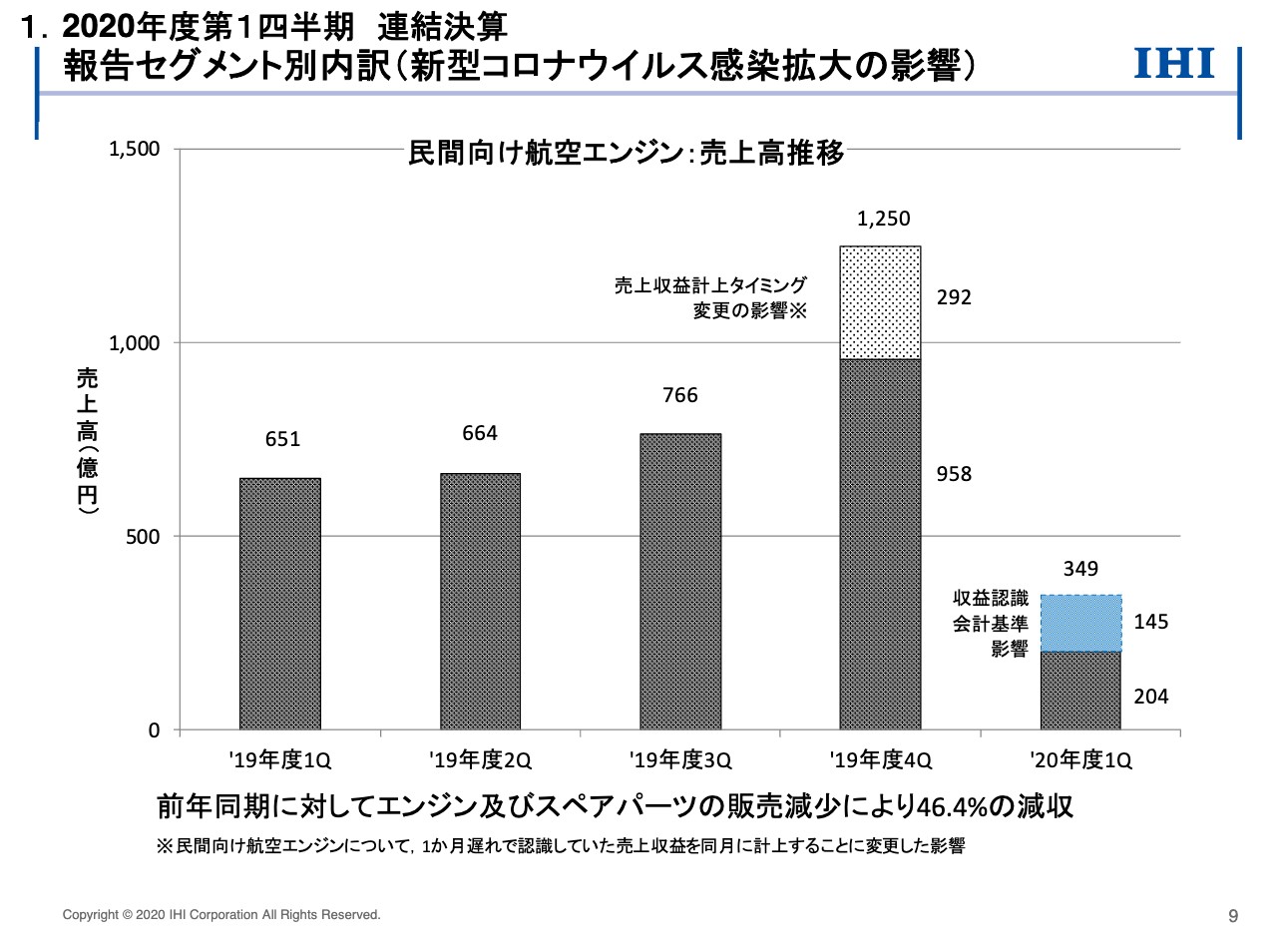

次に9ページをご覧ください。こちらも新たな資料で、民間向け航空エンジンの四半期ごとの売上高の推移を示しています。当期の民間向け航空エンジンの売上高は204億円で、スライドの一番右側の棒グラフの隣に数字を記載していますが、収益認識会計基準の影響を除くと349億円となります。これと前年同期を比べると、実質46.4パーセントの減収となっていることがご覧いただけると思います。

報告セグメント別内訳(新型コロナウイルス感染拡大の影響)③

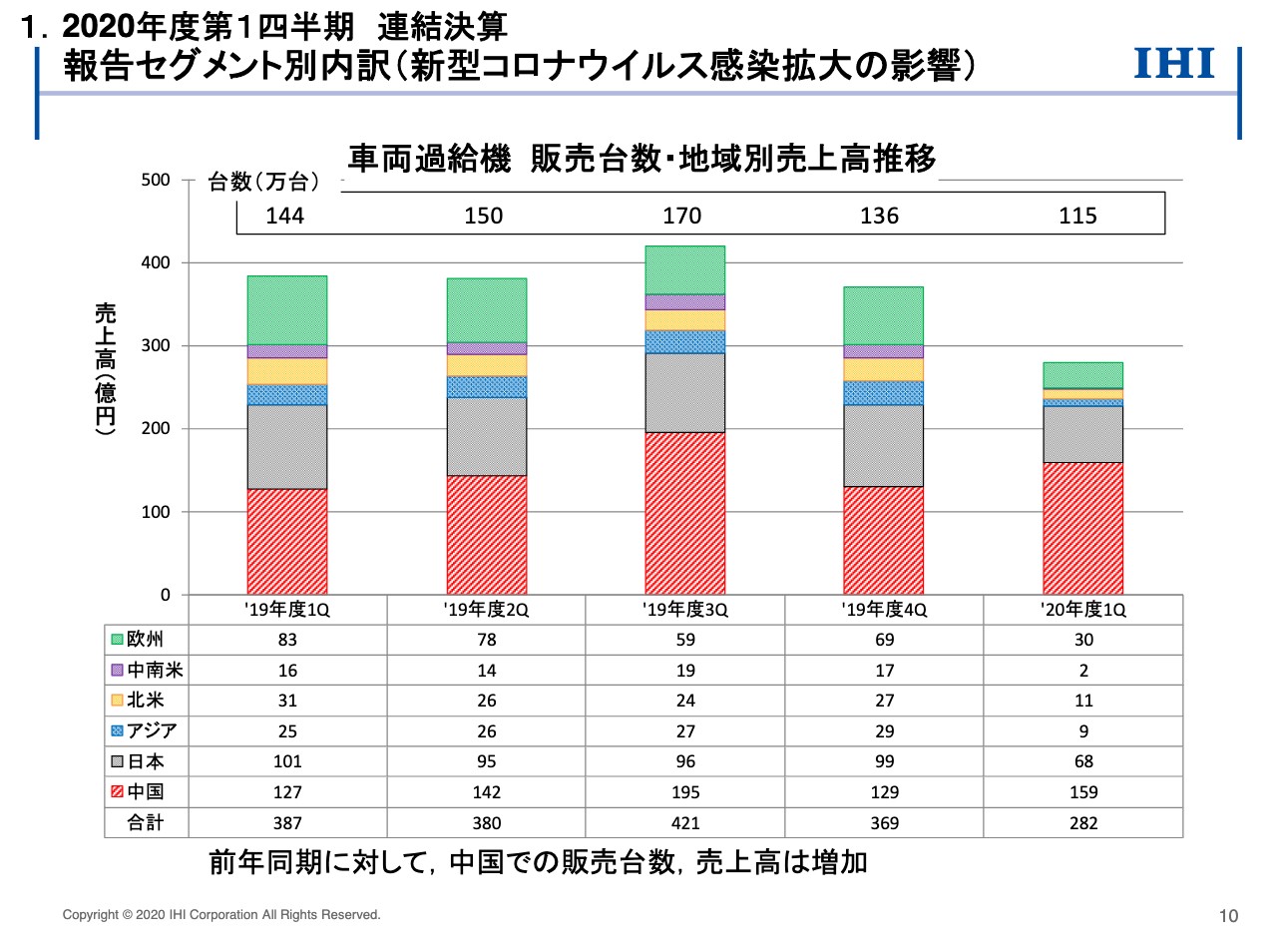

次に10ページですが、こちらは車両過給機の販売台数と地域別売上高の四半期ごとの推移を示したものです。

全体の販売台数としては、過去5四半期の中で当期が一番低い水準となっていますが、地域別の売上高を見ると、棒グラフの一番下に赤色で表示している中国向けの売上高が増加に転じています。また、この資料にはお示しできていませんが、月別に見ると、欧州や北米においても5月、6月の売上高に回復の兆しが見られます。

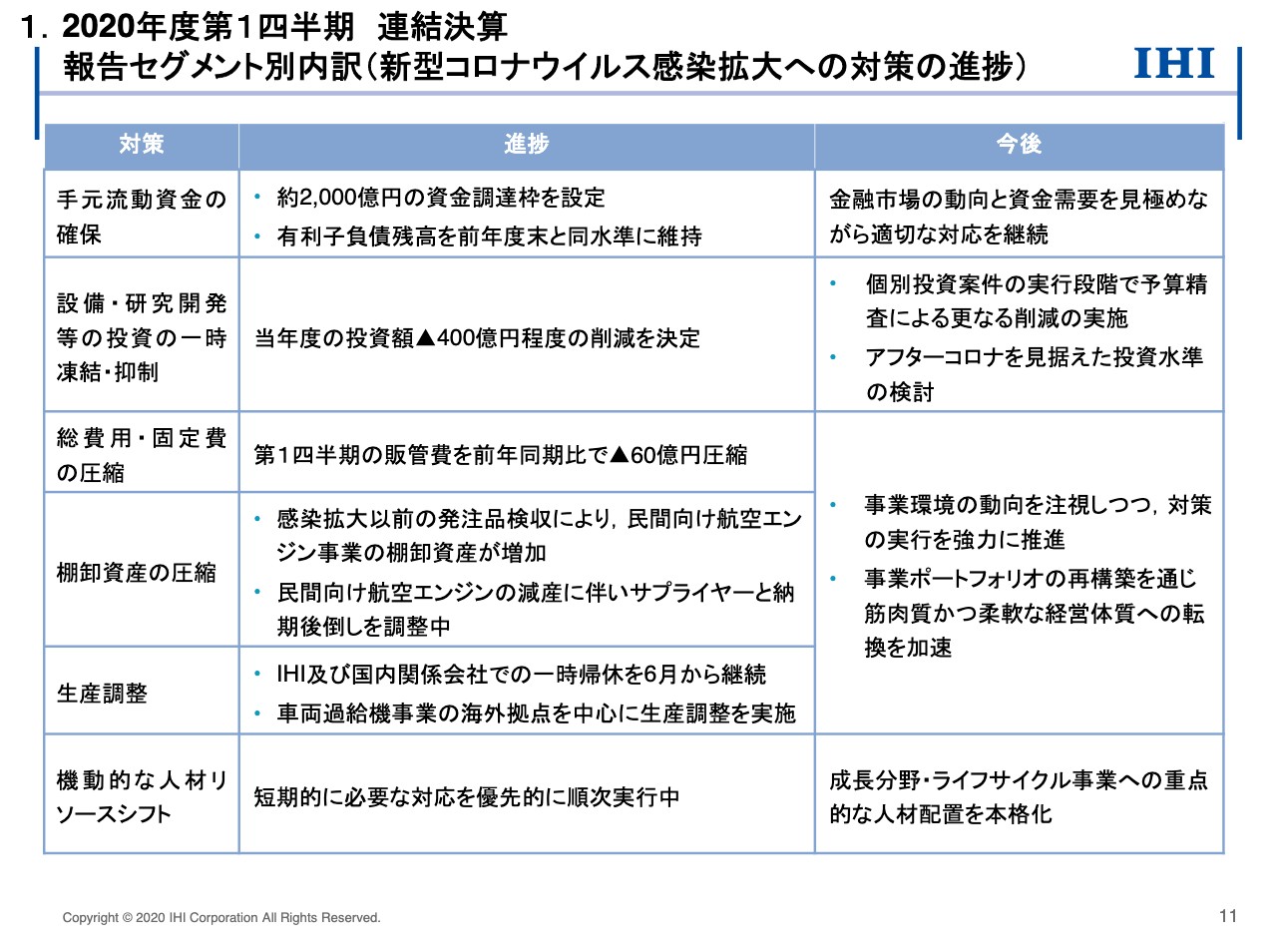

報告セグメント別内訳(新型コロナウイルス感染拡大への対応の進捗)

11ページをご覧ください。新型コロナウイルス感染拡大を受けて、当社グループとして鋭意進めている主な対策の進捗および今後の取り組みをまとめています。

それぞれの対策を着実にスピード感を持って実行に移しています。また今後の取り組みに関しても、事業環境の動向に応じて柔軟かつ臨機応変に対策を強化、あるいは見直しをし、強力に推進していきます。

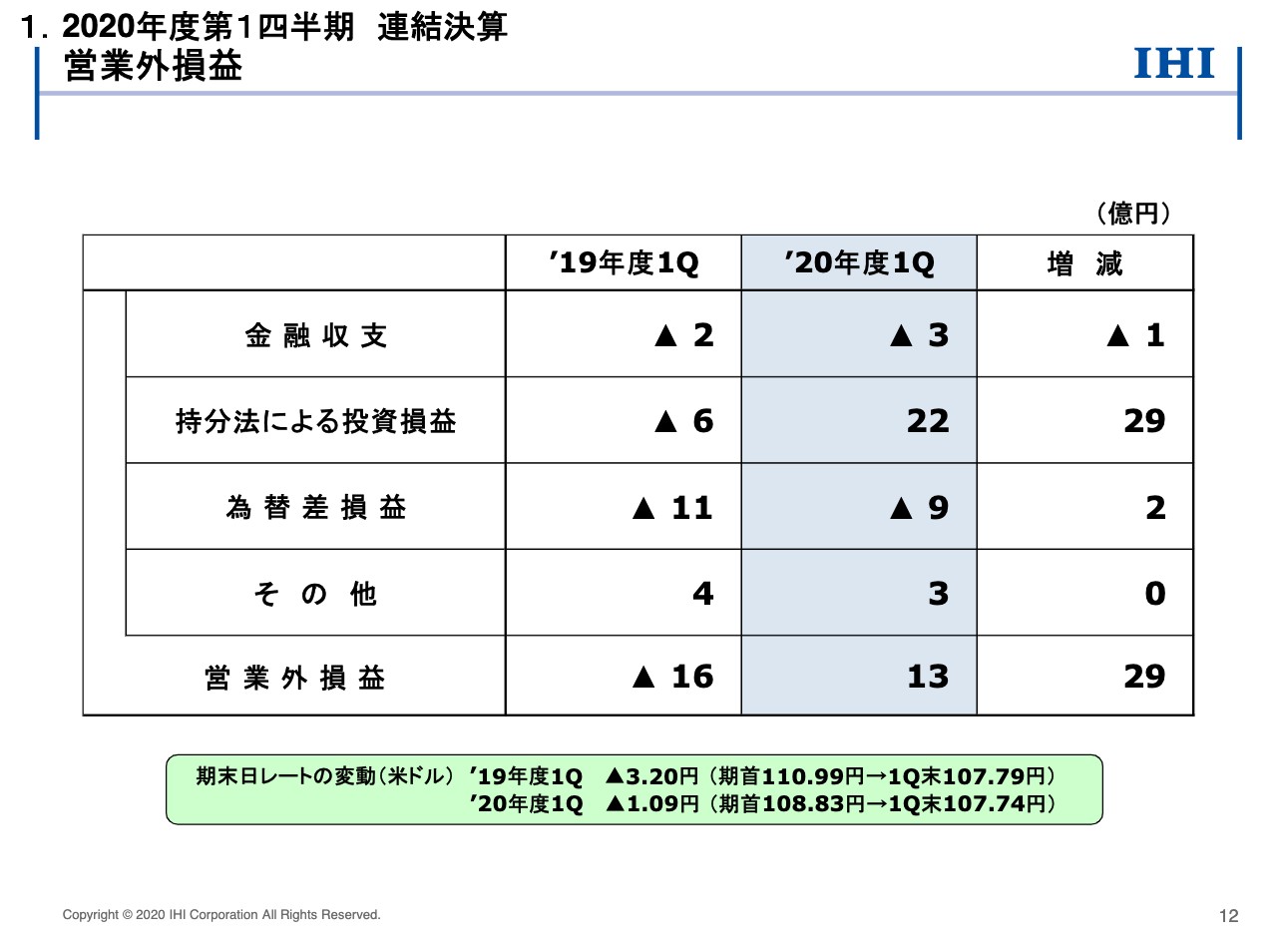

営業外損益

12ページをご覧ください。営業外損益の内訳です。持分法による投資損益は、29億円増益の22億円の黒字となりました。関連会社であるジャパン マリンユナイテッドが前年同期の赤字から当期は黒字となった影響で増益となっています。

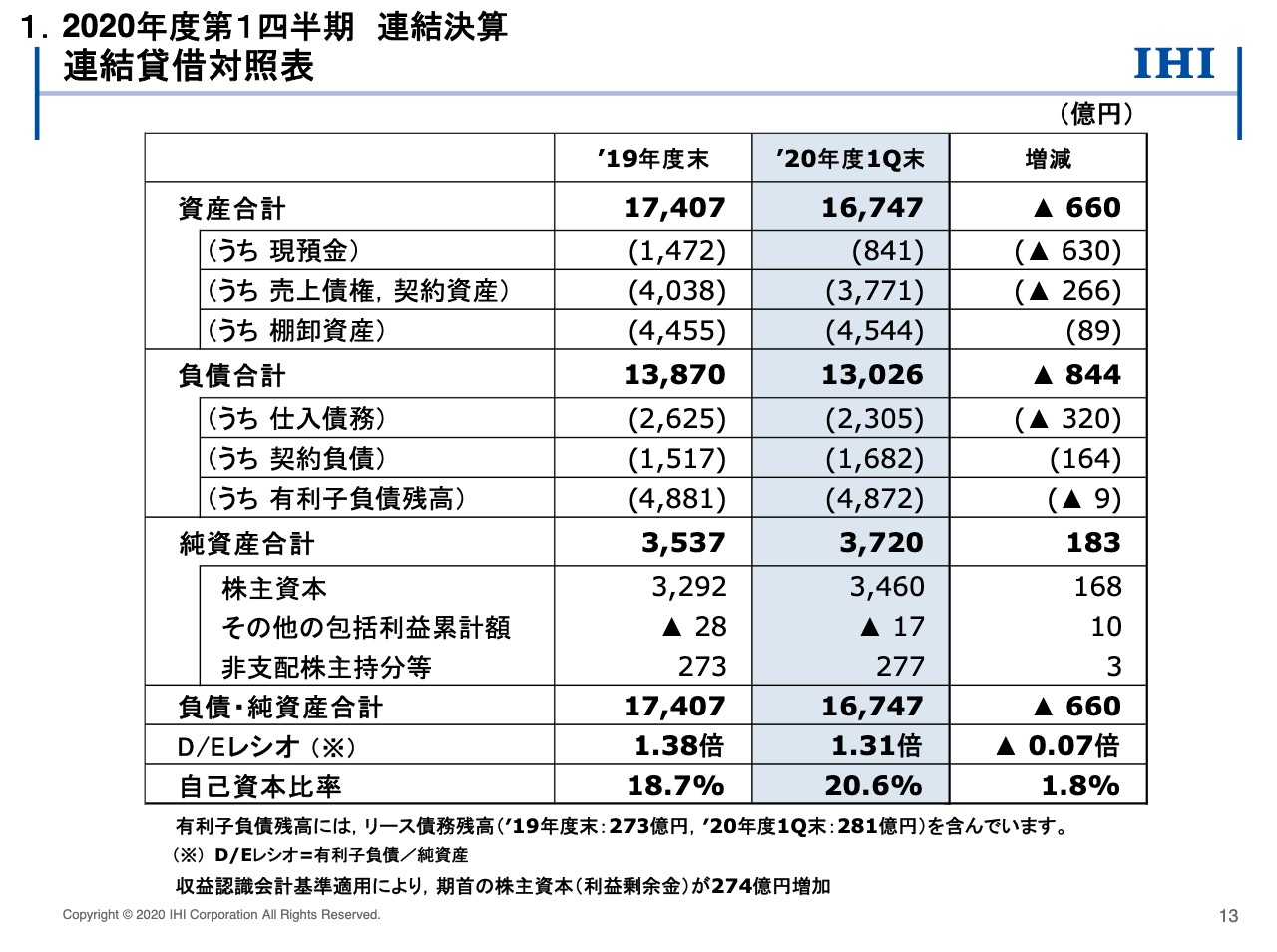

連結貸借対照表

13ページをご覧ください。連結貸借対照表です。有利子負債の当期末の残高は、表の中ほどにお示ししたとおり、前年度末と同水準の4,872億円です。D/Eレシオは1.31倍となりました。自己資本比率は20.6パーセントで、前年度末から1.8ポイント改善していますが、収益認識会計基準の適用により、期首の利益剰余金が274億円増加していることが影響しています。

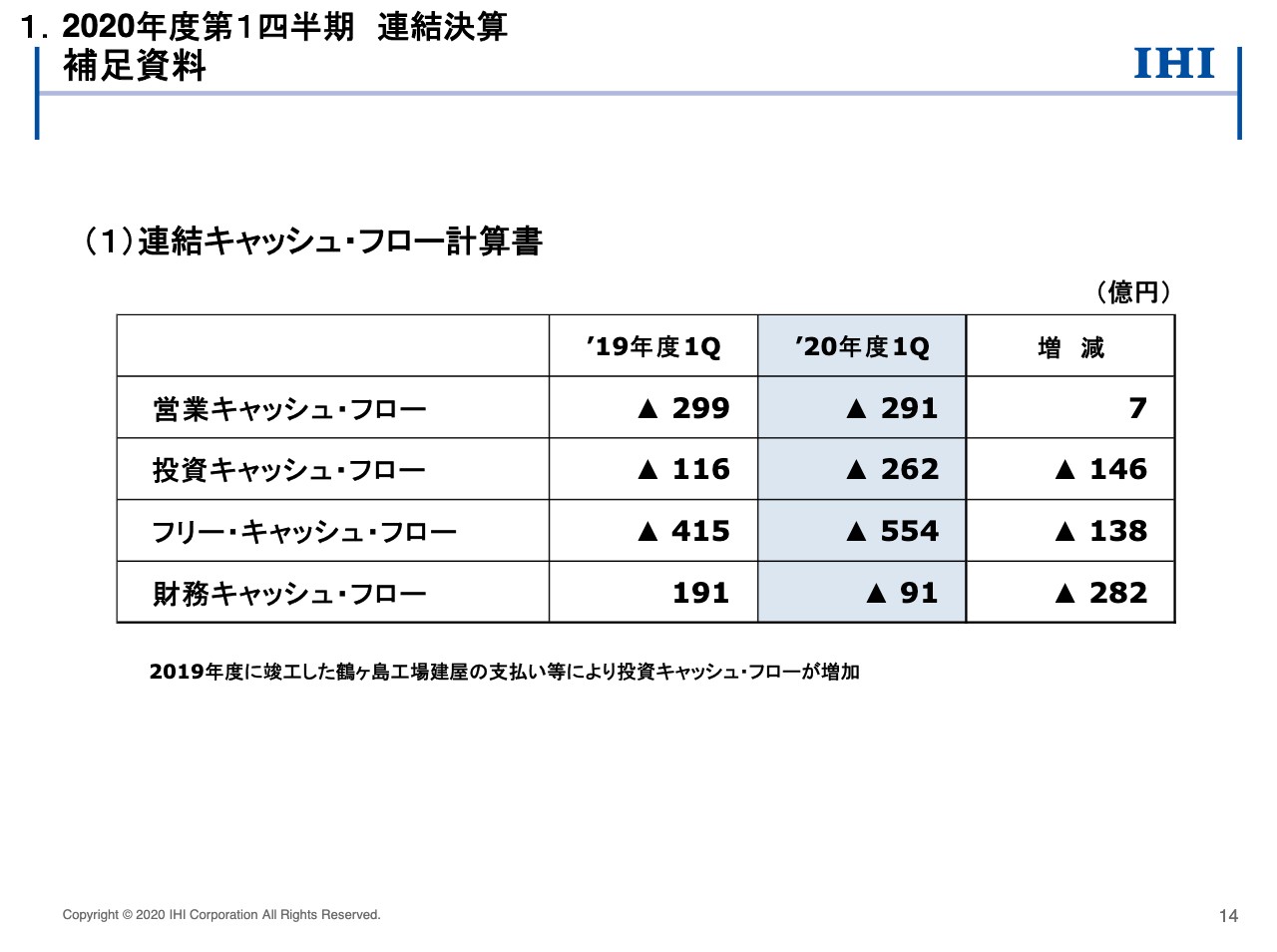

補足資料①

次に14ページをご覧ください。連結キャッシュ・フロー計算書です。営業キャッシュ・フローは、前年同期並みの291億円の支出超過となりました。

投資キャッシュ・フローは、前年同期に比べて146億円支出が増加し、262億円の支出となりました。当期の設備投資等は一部凍結、抑制していますが、2019年度に竣工した鶴ヶ島工場建屋の支払い等により今期が増加したものです。

この結果、営業キャッシュ・フローと投資キャッシュ・フローを合わせたフリー・キャッシュ・フローは、554億円の支出の超過となりました。

補足資料②

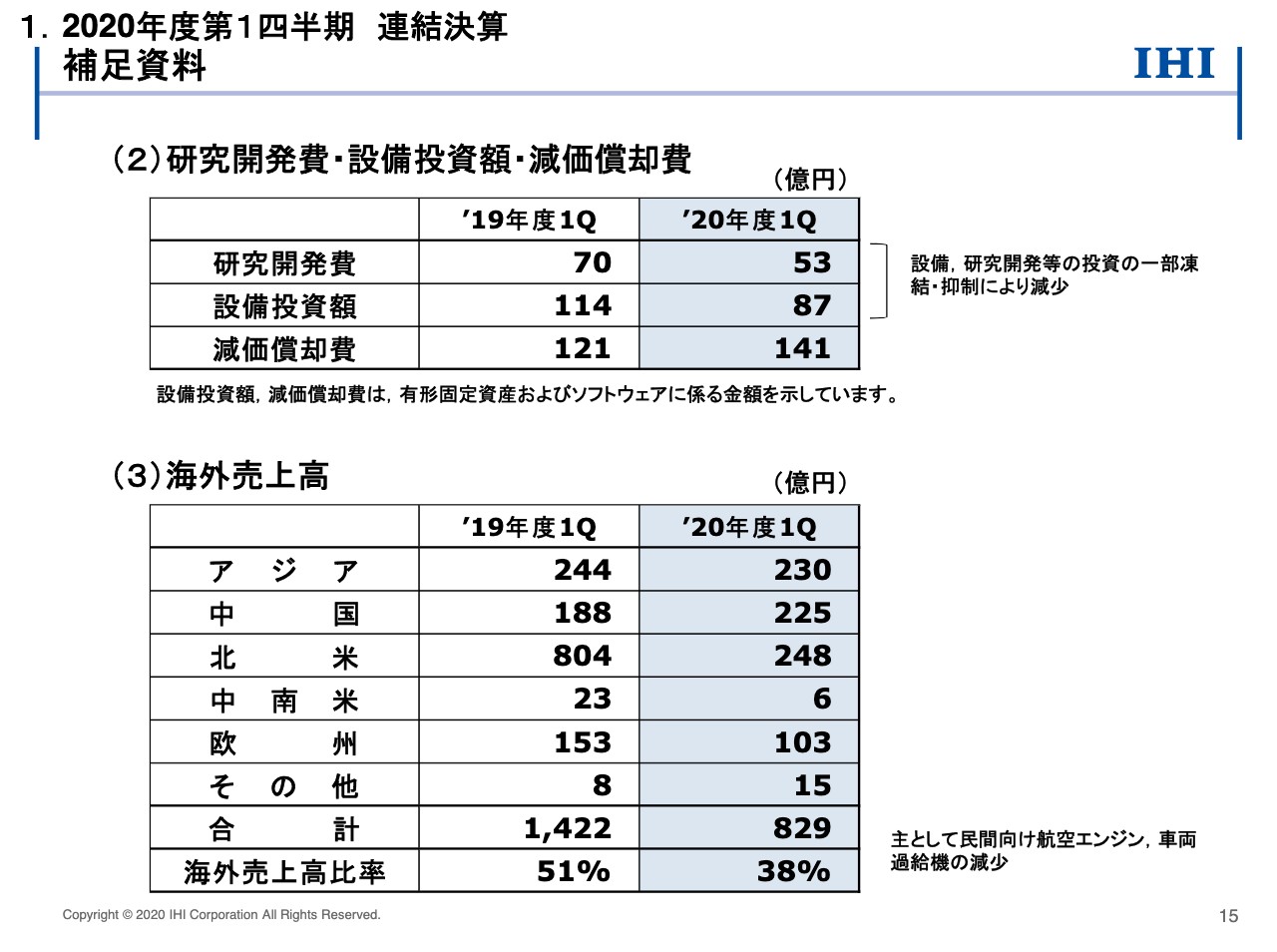

15ページをご覧ください。上段は研究開発費、設備投資額、減価償却費の実績です。研究開発費、設備投資額は投資の一部凍結、抑制により減少しています。下段には、6ページでご説明した海外受注高の、地域別の内訳を記載しています。主に民間向け航空エンジンの減収の影響で、北米での売上高が大きく減少しています。

今後の見通し

続いて2020年度の連結業績見通しについてですが、17ページに記載しています。新型コロナウイルス感染拡大の収束の時期は引き続き不透明であり、現時点で当社グループの業績に与える影響を合理的に算定することが困難であることから、2020年度の業績見通しは「未定」とします。今後、業績への影響を慎重に見極め、合理的な算定が可能となった時点で、速やかに公表する予定です。

資料としましては、18ページ以降の報告セグメント別の概況については、これまでの説明のなかで触れてきましたので割愛します。また、27ページ以降の参考資料も後ほどご覧ください。

それから、先ほど連結業績予想の見通しについて簡単にご説明しましたが、現状として、当社がこの分野についてどのように考えているかということを、もう少し細かくご説明します。

まず新型コロナウイルスの感染状況は、ご案内のとおり、日々変化しています。依然として当社グループを取り巻く環境は予断を許さない状況だと認識しています。この収束時期が不透明な現時点において、業績の見通しを合理的に算定することは困難というのは、先ほどお話ししたとおりです。

したがって、大変申し訳ありませんが、5月の決算発表に引き続き、2020年度の業績予想は「未定」として公表を見送りたいと思います。そのため、現時点で金額規模について回答できる段階にはありません。

ただし、事業環境が不透明な環境とはいえ、これから半期が経過するぐらいの時点になれば、当年の業績への影響、それから対策として織り込んでいる各種施策の効果の見極めもできてくると考えられますので、遅くとも第2四半期の決算では業績の見通しを開示したいと考えています。

また外部機関による需要の予測等に基づき、新型コロナウイルスの影響を直接的に受ける事業は、主として、先ほどもお話しした民間向け航空エンジンと車両過給機ということになります。

とくに当社グループの利益の柱である民間向け航空エンジン事業の業績が、大きな影響を受けることは不可避だと考えています。最新の販売動向を注視しつつ、業績への影響等を精査しているところです。

その民間向け航空エンジンの事業についてですが、足元では新型コロナウイルスの感染拡大に伴い、移動規制を背景とした旅行需要の急激的な減少と、それに伴う航空会社の経営状況の悪化というところがあります。これによって、今後も含めて、販売が減少することが見込まれています。

私どもは外部機関、とくにIATAの旅客需要予測等を参考として用いていますが、これは前回の決算発表の時から一段と悪化しているということはご承知かと思います。この落ち込み後の回復のペースも、前回の予想よりも後退しており、2023年にはもとに戻ると見ていたのが、直近では2024年、すなわち1年後ろ倒しという予測が出ています。

とくに、この旅客需要の急激な減少と航空会社の経営状況の悪化により、私どもの好採算のスペアパーツの販売とアフターマーケットの需要が減少することに加えて、この冷え込んだ市場環境を背景として、アフターマーケットの販売価格はディスカウントが若干拡大傾向にあります。このようなところが複合的に要因となり、民間向け航空エンジン事業の利益については影響を受けると考えています。

現在、事業パートナーであるOEMから、機種ごとの動向や、とくにアフターマーケットの販売動向に関する情報を入手し、それが当社の事業にどのように影響するかを個別に精査しています。

車両過給機事業については、先ほどもご案内したとおり、中国向けの販売は、すでに新型コロナウイルス感染拡大以前の水準にまで戻っています。販売が不振だった前年同期と比較すると、第1四半期の実績は増加しているとご覧いただけたと思います。

一方で、日本国内、それから欧州、米国、タイについては、おおむね6月に生産が再開されているものの、前年同期比では売上が減少しているという実績です。中国向けの販売増が、この先このとおりに伸びていって他の地域の不振をカバーできるかどうかというところについて、現在精査しています。

以上で今回の説明を終わります。ありがとうございました。

新着ログ

「機械」のログ