株式会社セブン銀行 2021年3月期第1四半期決算説明会

セブン銀行、コロナ禍で1Qは減収減益もATM利用件数は回復基調、米国子会社の利益貢献化

2021年3月期第1四半期決算説明会

河田久尚氏(以下、河田):セブン銀行の河田でございます。平素より大変お世話になっており、誠にありがとうございます。また、本日は新型コロナウイルス感染症や厳しい暑さからくる熱中症多発など本当に厳しい環境の中、多数ご参加いただきましてありがとうございます。それでは、本日発表した第1四半期の決算説明資料に沿ってご説明させていただきます。

本来であれば、5月の本決算発表時に2021年3月期の業績予想をお示しするものだと思いますが、今年については新型コロナウイルス感染症が当社グループに与える影響が見通せなかったということで、お示し出来ておりませんでした。本日はそちらも含め、新型コロナウイルス感染症の影響、2点目に第1四半期決算の内容、そして3点目として2021年3月期の業績予想の3点について、ご説明します。

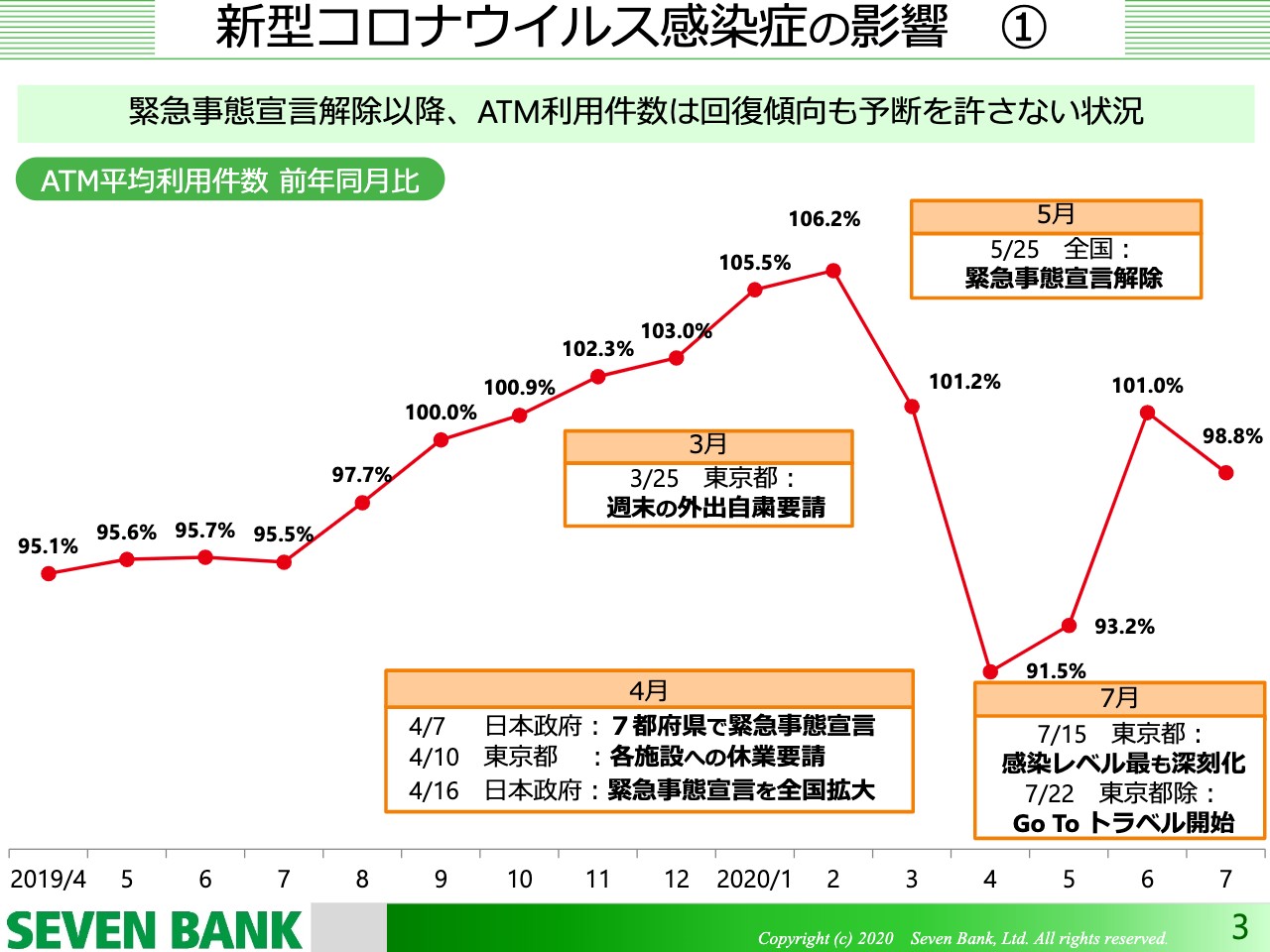

新型コロナウイルス感染症の影響 ①

まず、新型コロナウイルス感染症の影響について、3ページのグラフをご覧ください。こちらのグラフは、国内ATMの平均利用件数前年同月比です。昨年の秋から冬にかけて100パーセントを上回るかたちで当社ATMのご利用が大きく伸びていたことがご理解いただけると思います、3月以降はグラフをご覧のとおり、大きく落ちています。こちらが新型コロナウイルス感染症による影響ということかと思います。

新型コロナウイルス感染症の影響がなく去年の秋から冬のトレンドで進んでいれば、おそらく今頃は108パーセントや110パーセント程度までATM利用件数は伸びていたのかもしれませんが、新型コロナウイルス感染症の影響があったため、大きく落ちこんでおり、4月は91.5パーセント、5月は93.2パーセント、6月は戻しましたが101.0パーセントという数値になっています。6月も回復してはいますが、以前のトレンドと比べるとかなり下回っている数字のため、新型コロナウイルス感染症の影響はまだまだ残っていると考えています。

新型コロナウイルス感染症の影響 ②

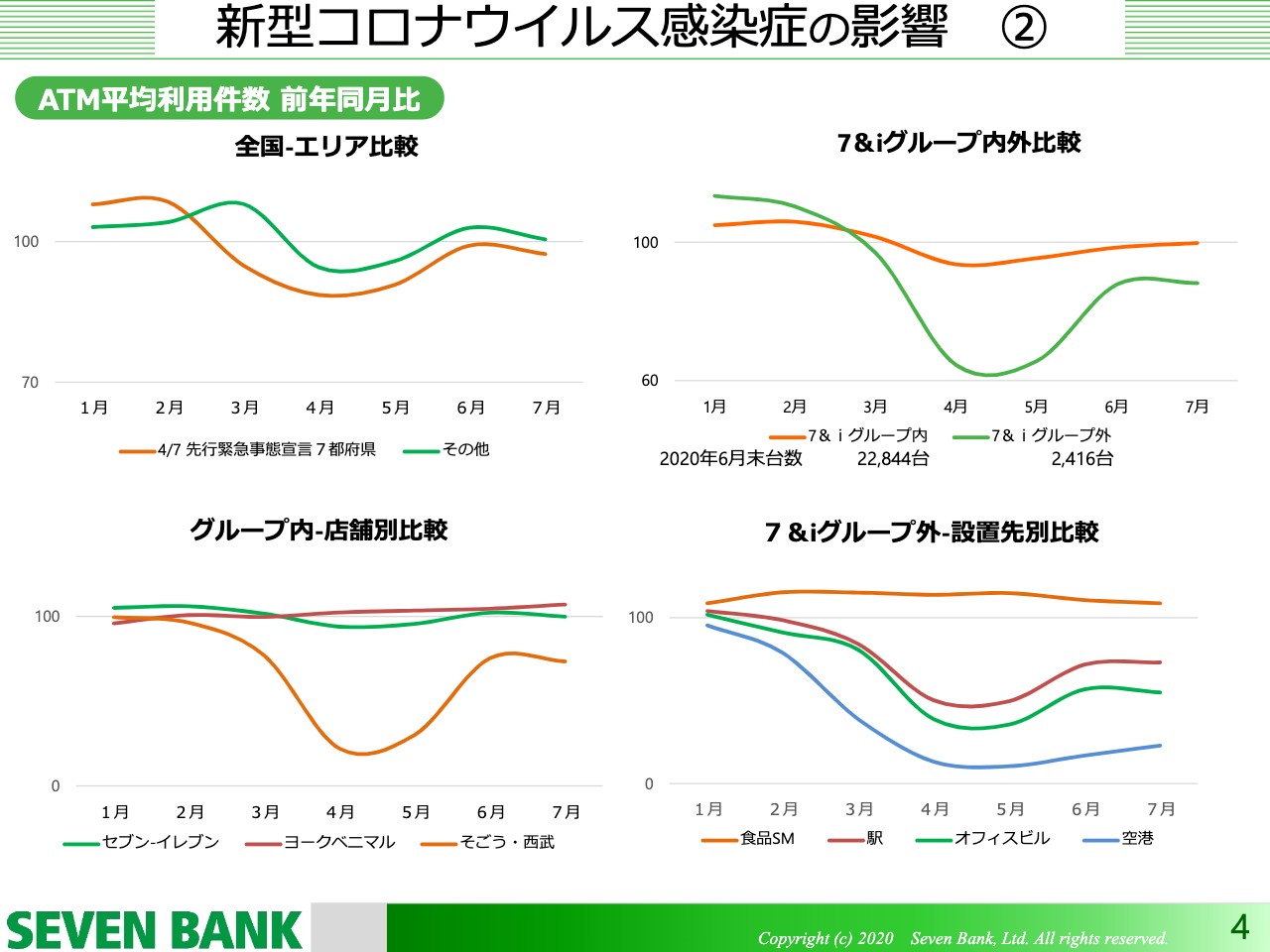

当社のATM平均利用件数前年同月比を様々な切り口で分けてお示ししています。明確な数字を開示していないため、曲線的なグラフでお示ししていることをご理解ください。また、スケールについても、グラフによってスケールの下限が70パーセントだったり、0パーセントだったりということで差異がございますが、そのあたりも含めてご覧いただければと思います。

まず、全国のエリアの比較です。先行して4月7日に緊急事態宣言が発出されたた都市部である7都府県においては、もともとATMのご利用が比較的良いところなのですが、緊急事態宣言が発出された後の影響も非常に大きく、緑色の線と比べてオレンジ色の線が下回り、前年比で下回っているという状況が続いています。

それから7&iグループの内外で比較しますと、グループ内が占める利用件数が圧倒的に多く、7&iグループ内を表すオレンジ色の線は2万2,844台で、全体の90パーセントがグループの中にあります。グループの外にあるのは2,416台です。グループ内は新型コロナウイルス感染症の影響を受けても比較的安定しており、グループの外については、新型コロナウイルス感染症の影響を大きく受けたという状況です。

こちらをさらにもう少しブレイクダウンして、グループの中にはセブン-イレブンや、食品スーパーのヨークベニマル、そごう・西武のような百貨店など様々な店舗がありますので、そちらを分けて見たものが4ページの左下の部分のグラフです。

セブン-イレブンについては全国の住宅地も含めてさまざまな立地に2万店以上ありますので、かなり安定した推移となっています。食品スーパーのヨークベニマルでは、新聞やテレビ等でも報道されているとおり、非常に好調であったことがATMの利用件数にも反映されています。

一方で、百貨店については休業を余儀なくされたことやインバウンドのお客さまが激減したことから、4月、5月はかなり落ち込んだという状況です。その隣の7&iグループ外のグラフは、その上の7&iグループ内外比較のグラフにあるグループ外(緑色の線)の内訳になっています。

グループ外も様々な施設に設置しておりますが、そのうち食品スーパーについてはやはり好調となっています。一方では、赤色の線の駅や、緑色の線のオフィスビル、一番下の青い線の空港については、こちらも報道等のとおり、在宅勤務が進んで通勤される方が減ったことや、オフィスビルに来られる方が減ったこと、また、国際線が事実上すべて運航停止したため、空港も閑散としたということで、それを反映するかたちで、当社のATM利用件数も非常に大きな影響を受けたという状況です。

新型コロナウイルス感染症への対応方針と戦略

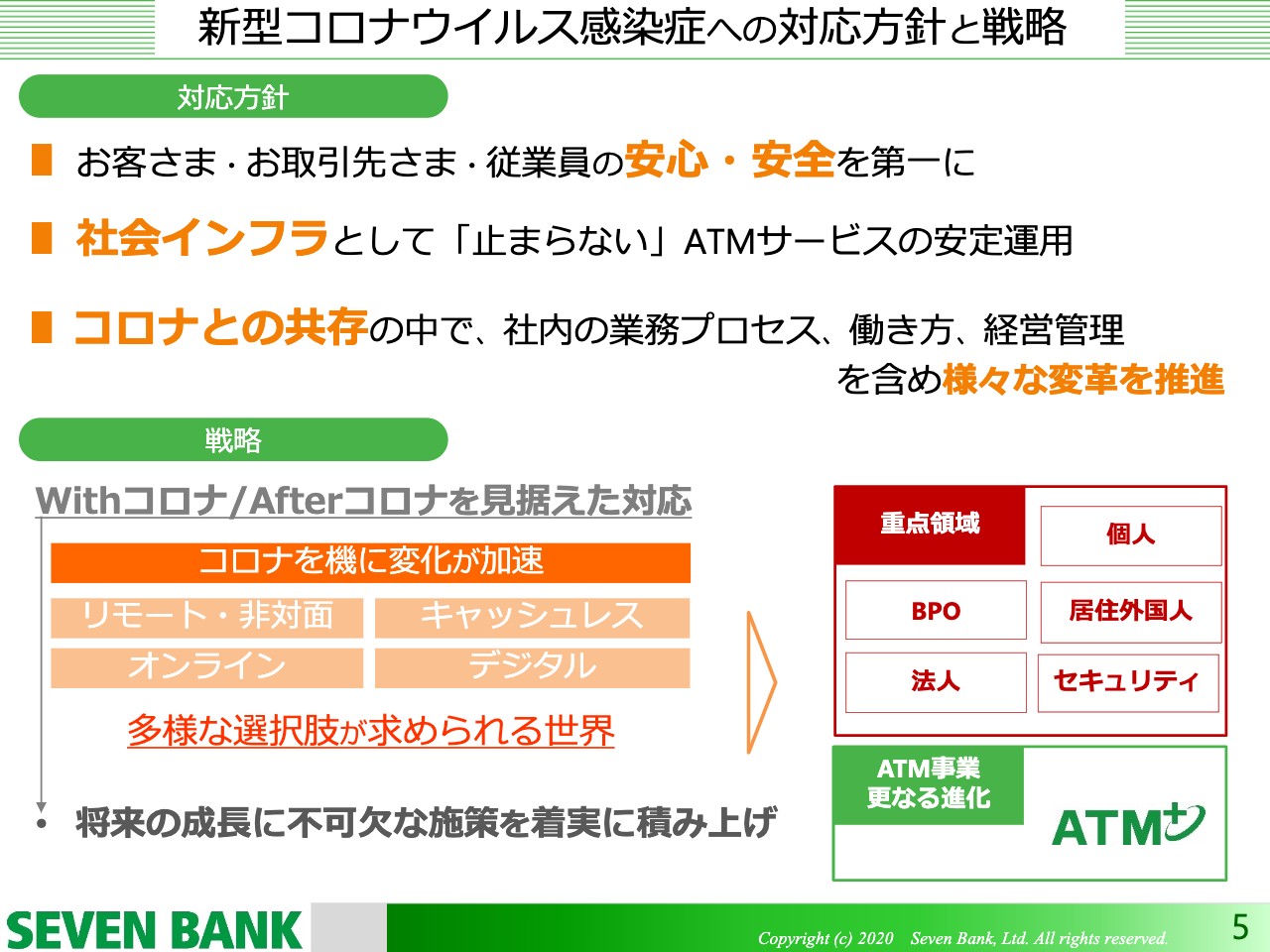

新型コロナウイルス感染症への対応方針と戦略についてです。まず、対応方針ですが、お客さま・お取引先さま・従業員の安心・安全を第一に、社会インフラとして「止まらない」ATMサービスの安定運用をしていくことに加えて、新型コロナウイルスとの共存の中で、社内の業務プロセス、働き方、経営管理を含めた、さまざまな変革を推進していきます。

WithコロナやAfterコロナを見据えた対応では、新型コロナウイルス感染症を機に当社の事業環境の変化が加速したと考えています。リモート・非対面、キャッシュレス、オンライン、デジタルといったものであり、このような変化が新型コロナウイルス感染症を機に加速度的に進んでいると思います。

多様な選択肢を求められる世界になってくる中で、その変化に対応し将来の成長に不可欠な施策を着実に積み上げていくということから、かねてからご説明している、重点領域として、個人、BPO、居住外国人、法人、セキュリティ、ATM事業の更なる進化や、現金入出金を超えてATMをご活用いただける「ATM+」の世界を実現していきたいと考え、現在、全社一丸となって取組んでいます。以上が新型コロナウイルス感染症による影響となります。

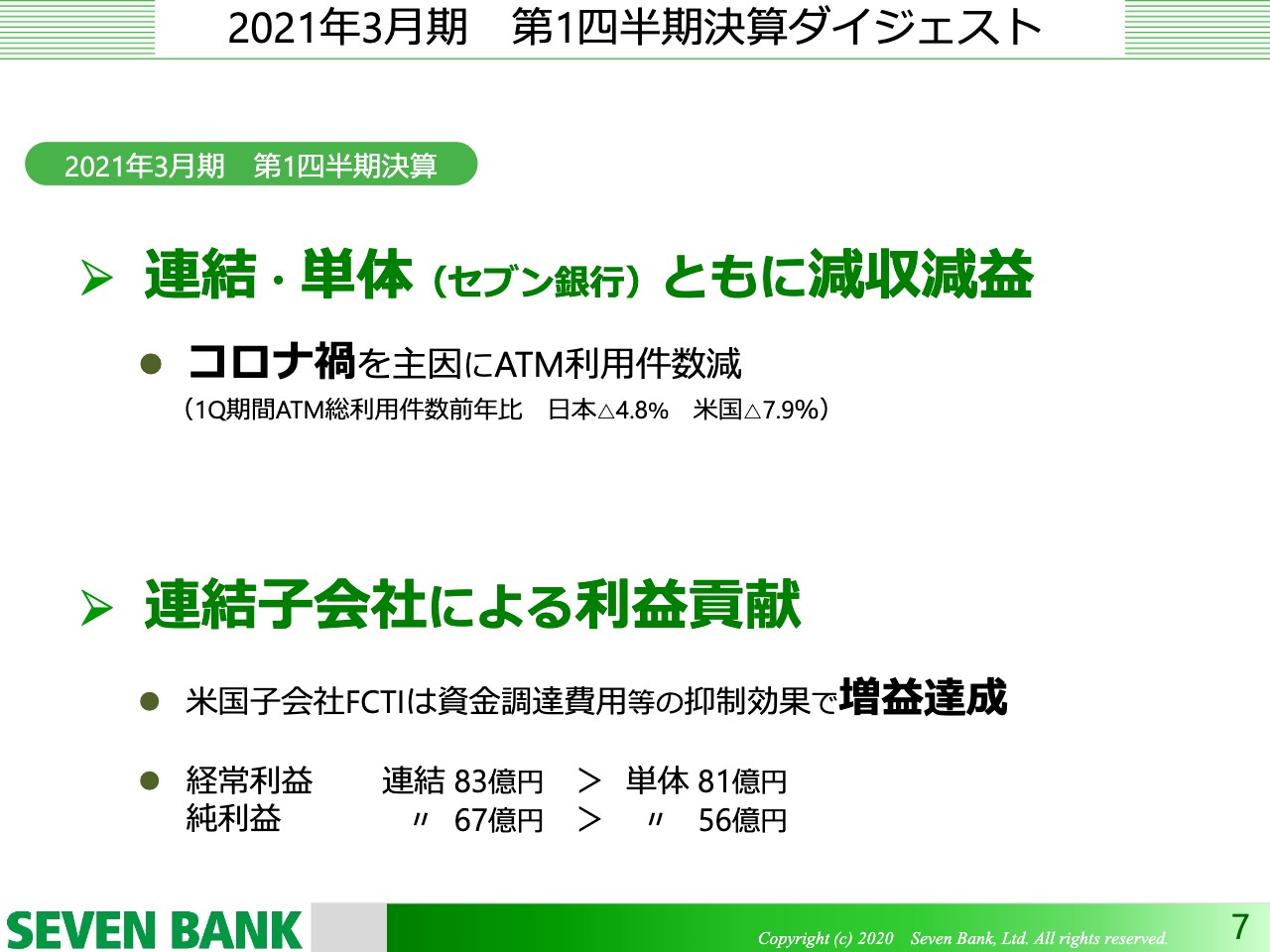

2021年3月期 第1四半期決算ダイジェスト

2021年3月期の第1四半期の決算についてご説明します。第1四半期の決算のダイジェストポイントは2点あります。

1点目ですが、連結・セブン銀行単体ともに、減収減益でした。コロナ禍があり、期間ATM利用件数に減少がみられました。

第1四半期のATMの総利用件数は前年比で日本が前年同期比マイナス4.8パーセント、FCTIのあるアメリカが前年比でマイナス7.9パーセントでした。先ほど新型コロナウイルス感染症の影響のグラフでお伝えしたとおり、4月、5月はかなり落ち込みましたが、6月は回復基調ですので、そのような意味では、第1四半期の期中でもかなり変化があったとはいえ、日本はトータルでマイナス4.8パーセントとなりました。

2点目は、そのような中での明るい材料ということで、連結子会社による利益貢献です。アメリカのFCTIが資金調達費用等の抑制効果で、かなり大きな幅で増益を達成しました。

それを主因に利益ベースで、連結が単体を上回るという、ある意味では当たり前かもしれないのですが、これまで当社の場合、利益面では連結が単体を下回るという状況だったため、ようやく連結子会社のビジネスがグループの利益に貢献できるようになったということです。

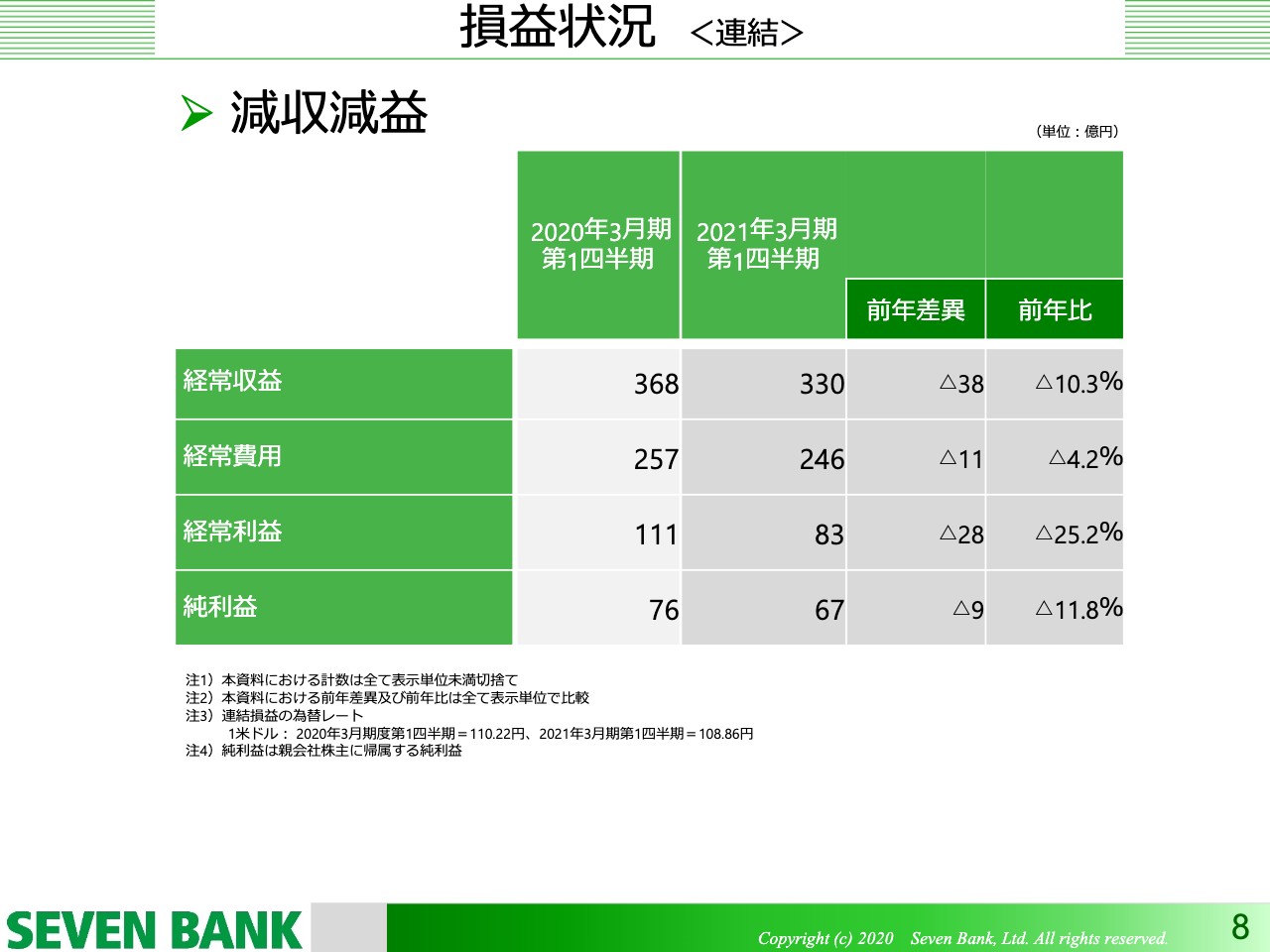

損益状況 <連結>

連結の損益状況ですが、第1四半期は減収減益でした。経常収益が330億円、前年比でマイナス10.3パーセント、経常利益は83億円、前年比でマイナス25.2パーセントという厳しい状況でした。

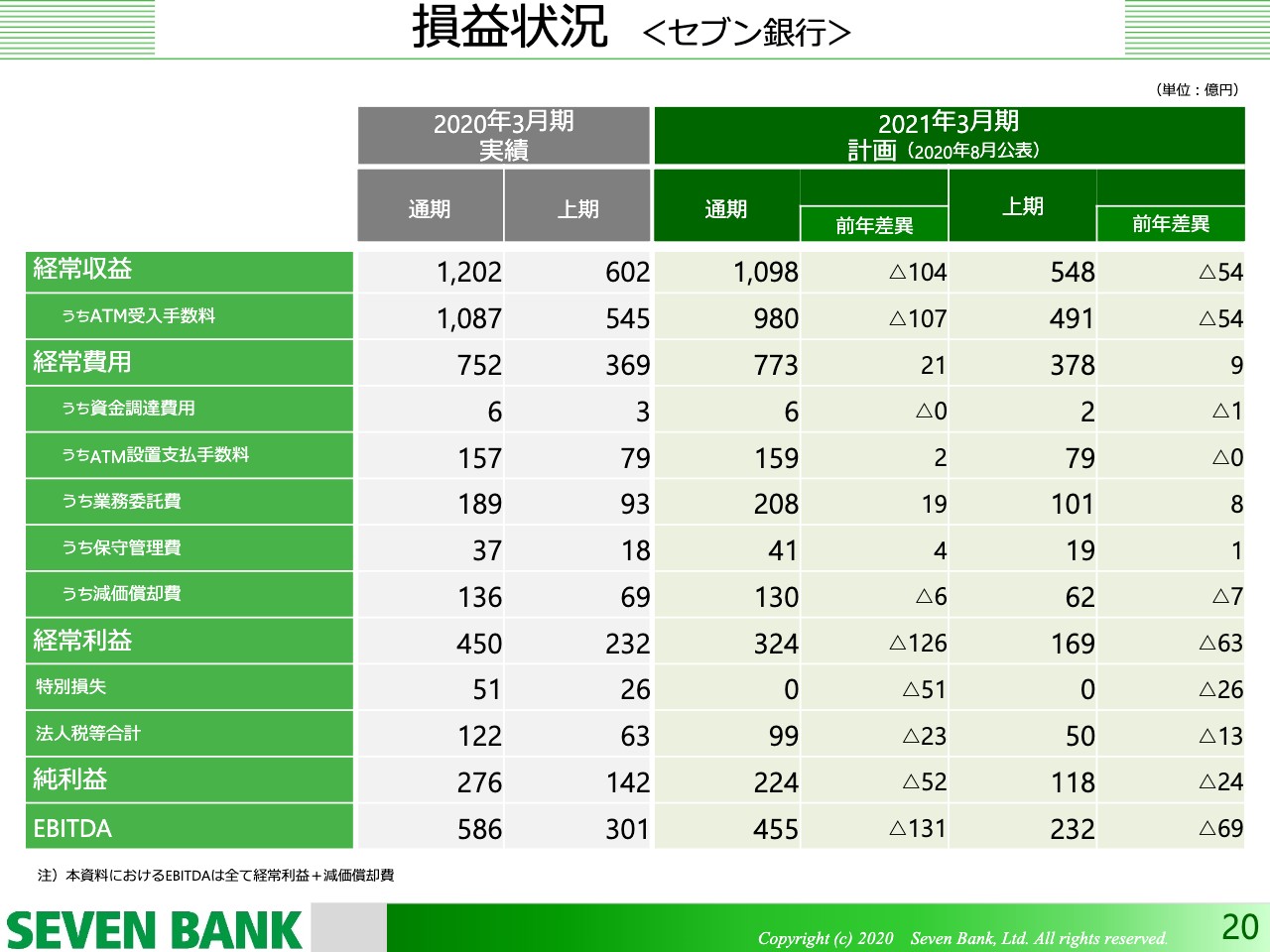

損益状況 <セブン銀行>

セブン銀行の単体の損益状況です。経常収益が265億円で前年比マイナス11パーセント、経常利益は81億円、純利益は56億円で、それぞれマイナス28パーセント程度です。

なぜここまで厳しい状況なのか、理由をご説明させていただきますと、下の表にあるATM受入手数料単価が、前年比でマイナス7.5パーセントであったことと、総利用件数がマイナス4.8パーセントであったことが挙げられます。売上は件数×単価となるため、この2つのマイナス要素により、上の表の2行目にお示ししているATM受入手数料がマイナス11.8パーセントになっているということです。

売上が減少した場合、費用も減少することで利益が維持できればよいのですが、セブン銀行の場合は、みなさまご存知のとおり費用についてはATM台数と連動しているものが非常に多く、ATM利用件数が減少して売上が落ちても、速やかに費用が減少するということはありません。そのため、このようなかたちの減収減益になっているということです。

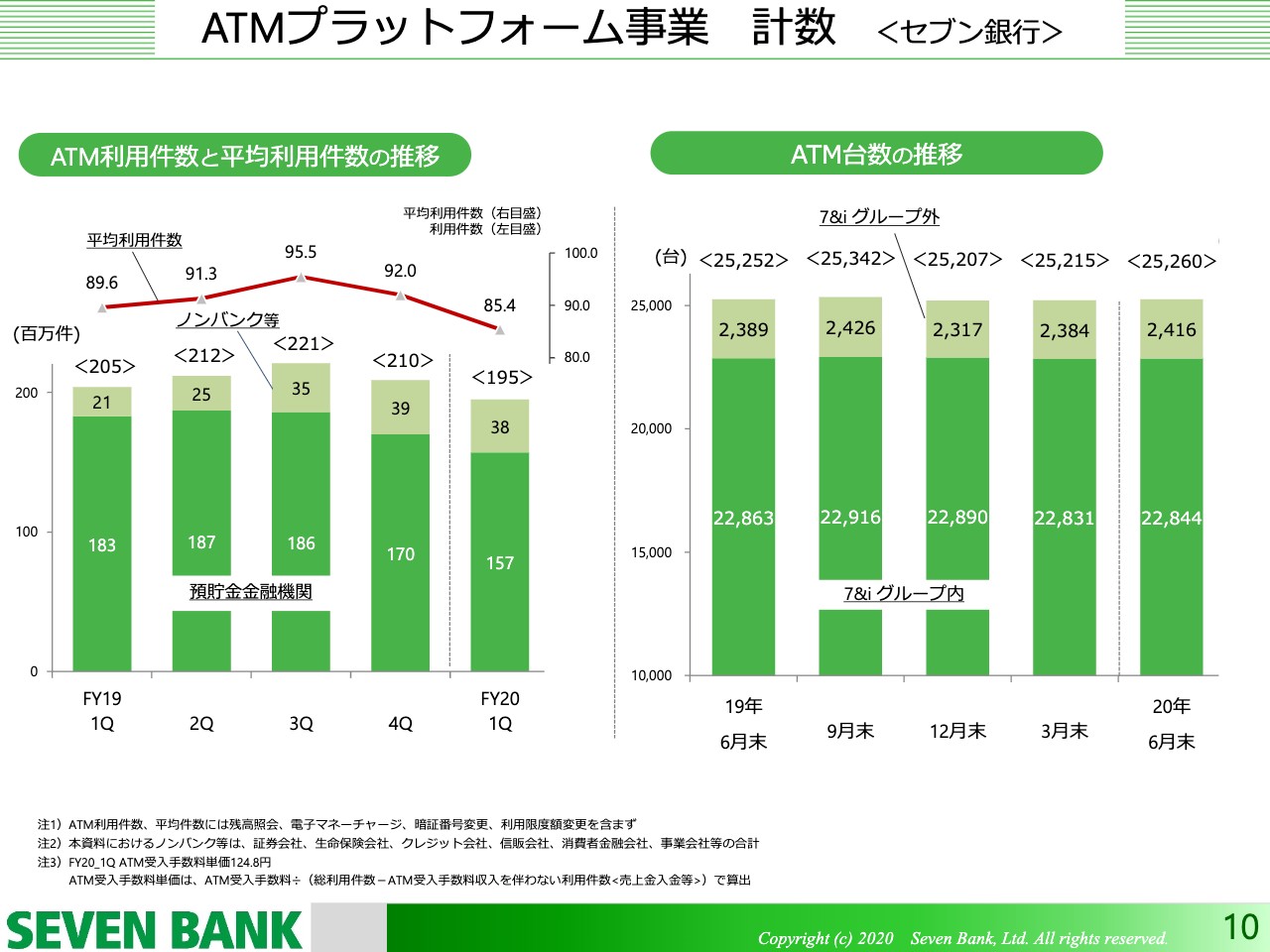

ATMプラットフォーム事業 計数 <セブン銀行>

ATMプラットフォーム事業の主要計数です。左側のグラフは、棒グラフが預貯金金融機関とノンバンク等の四半期ごとの件数を示し、折れ線グラフが平均利用件数になっています。2020年度第1四半期については、新型コロナウイルス感染症の影響を主因に、件数も平均利用件数もかなり落ち込んでいる状況です。

右側のグラフがATM台数の推移です。セブン&アイグループ内と外に分けてお示ししていますが、2020年6月末が2万5,260台数、1年前が2万5,252台とほとんど増えていません。これまで、ATM台数が増えることが成長を支えるドライバーとなっていた面がありますが、そのような面ではかなり弱くなっている状況です。

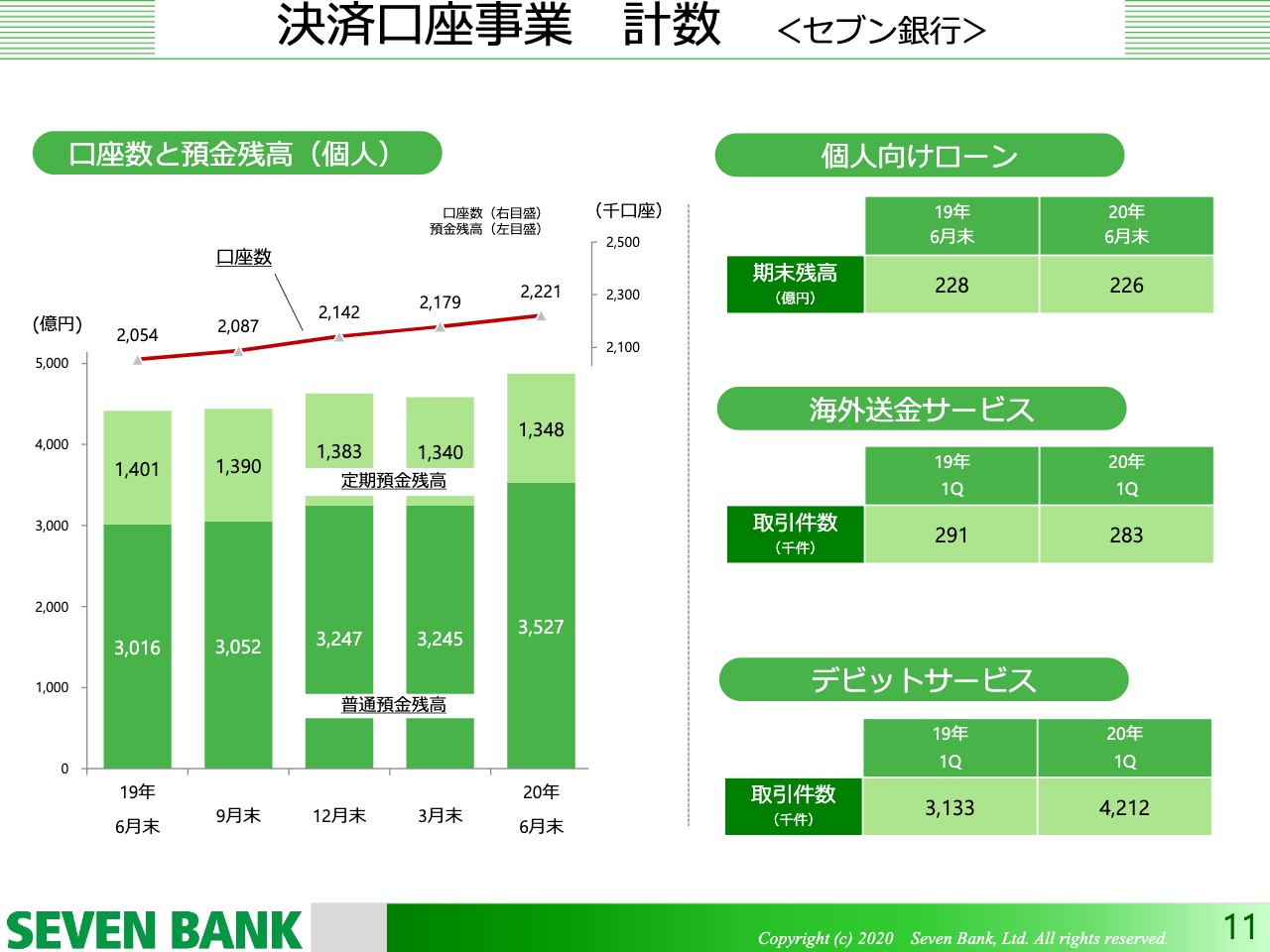

決済口座事業 計数 <セブン銀行>

決済口座事業についての主要計数をご説明します。左側のグラフが口座数と預金残高ですが、非常に順調に推移しています。簡単に当社口座を開設できるようにさまざまな取組みを進めていることもあり、口座数および預金残高ともに順調に増えています。

右側の個人向けローンについては、とくに4月と5月で経済活動が非常に弱くなったことから一般的な消費者金融会社等もかなり苦戦しています。このようにマーケット全体が縮んだこともあり、当社でも若干のマイナスとなりました。

海外送金サービスについても、日本にお住いの外国人労働者が主なお客さまとなるわけですが、非常に厳しい経済環境の中で、なかなか郷土送金ができる状況ではないことからか、前年同期比でマイナスになっています。

デビットサービスについては、キャッシュレスのポイント還元事業などの影響で順調に増えています。

●●Payチャージ取引状況

12ページ、13ページではトピックスを2点、ご説明します。12ページは「●●Pay」、例えば「PayPay」「LINE Pay」といったチャージ取引の状況です。数字ではなく、2019年9月を1としたグラフをお示ししています。順調に昨年後半から今年初めまで増えていまして、その後高水準で推移している状況が続いています。

キャッシュレス・消費者還元事業自体は6月末に終了していますが、7月も大きく落ちることなく推移したため、キャッシュレス決済を当社ATMでチャージしてご利用になる使い方がある程度は定着したものと考えています。

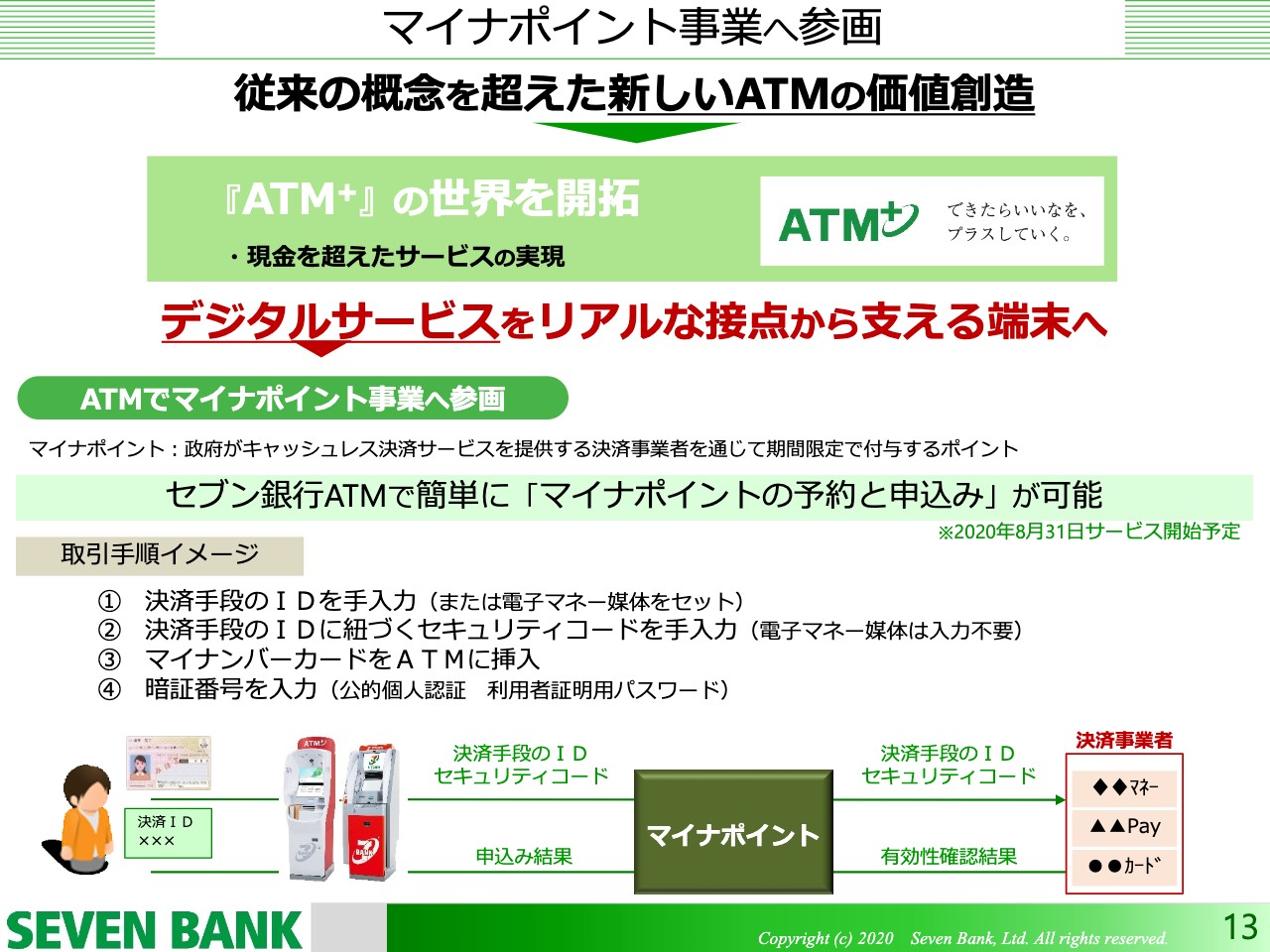

マイナポイント事業へ参画

マイナポイント事業への参画ですが、従来の概念を超えた新しいATMの価値創造の第一歩という位置づけで取組んでおります。ATMと言うと、どうしても現金入出金マシーンというイメージが強いのですが、現金だけではなく、現金を超えるという、「ATM+(プラス)」の世界の開拓を考えています。

マイナポイント事業が今後始まるということで盛んにテレビでも予約受付のCMが流れていますが、そちらに参画させていただいています。具体的には、みなさまお持ちのマイナンバーカードと、ご利用になるインセンティブの付く決済手段とのリンクを、ATMで行なえるサービスを開発します。

こちらのサービス自体は、8月31日にローンチする予定ですので、本日時点では、まだご利用いただけないのですが、マイナポイントと決算手段の紐付けは現在でも予約期間となっています。9月から実際に、25パーセントのポイント還元あるいはキャッシュバックがスタートいたします。その事業の開始には間に合うように開発を進めています。以上がトピックスです。

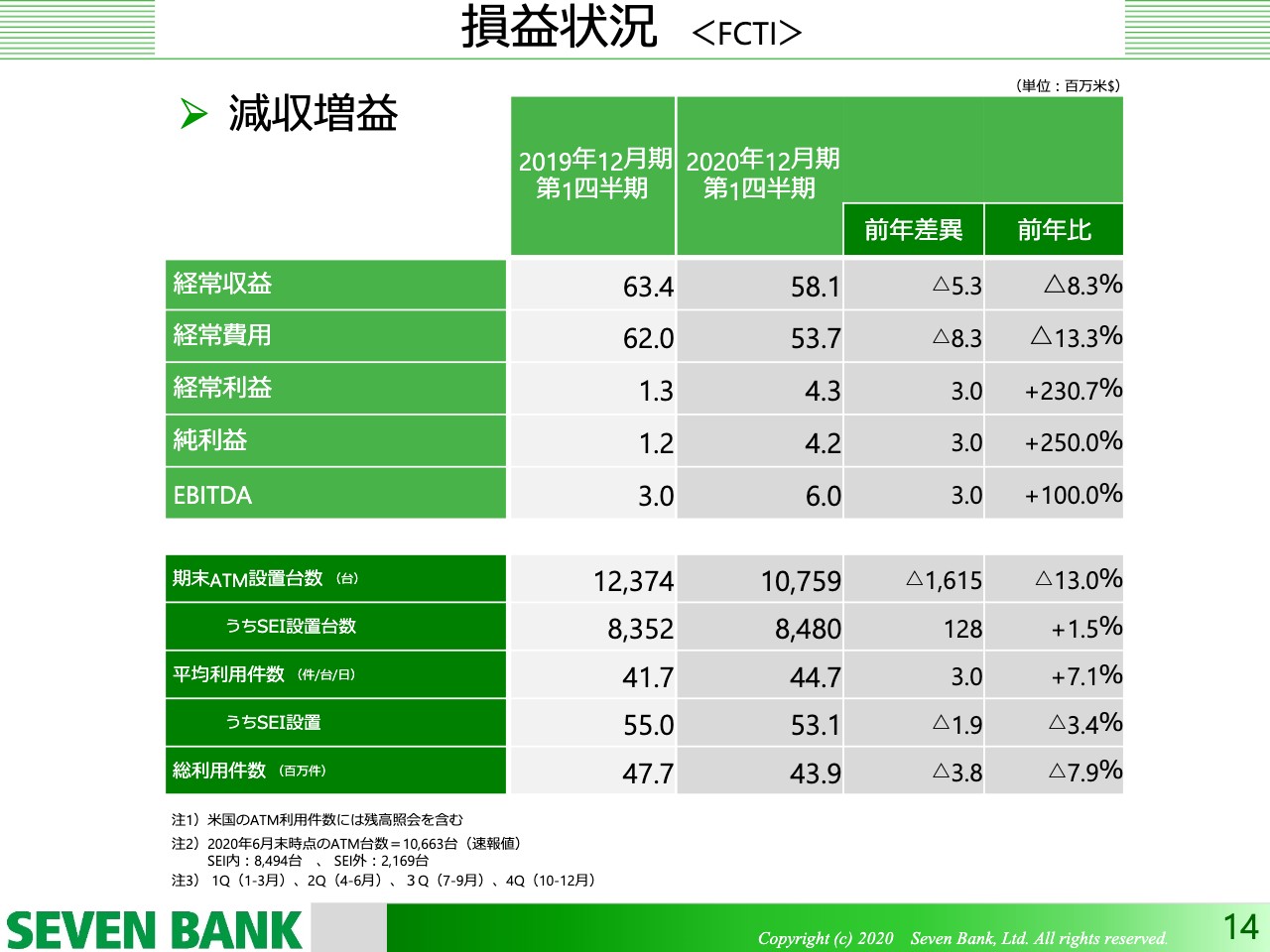

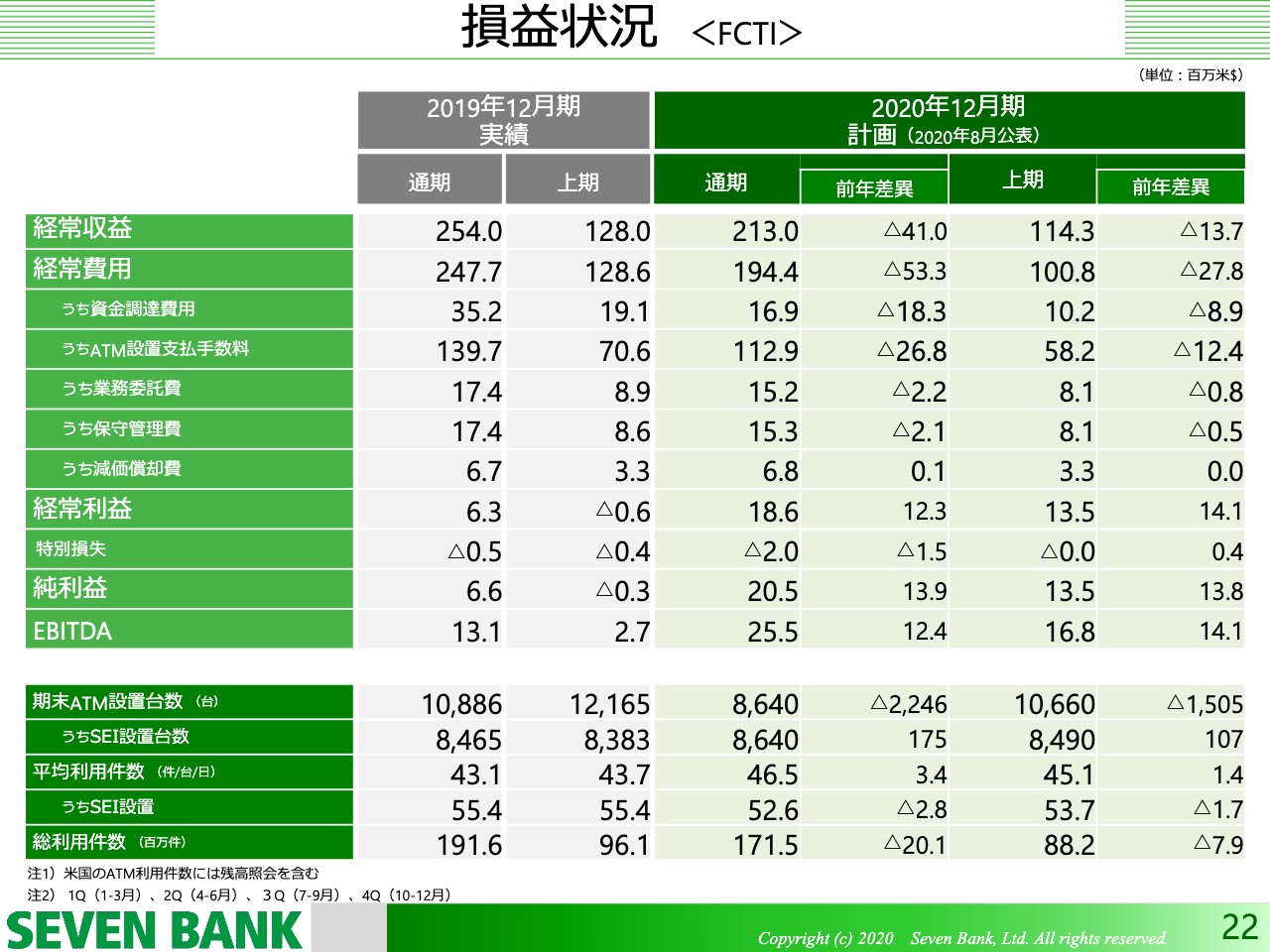

損益状況 <FCTI>

アメリカのFCTIの損益状況です。海外は12月決算ですので、第1四半期は1月から3月となります。経常収益ベースは5,810万ドル、前年比でマイナス8.3パーセント、経常利益は430万ドル、純利益は420万ドルといずれも大幅なプラスです。

アメリカの場合は、日本とかなりビジネス構造が違っており、ATMのご利用件数が減ると、費用も減るという構図になっています。それに加え、アメリカでの金利がかなり下がったことによって、ATMに現金を詰めておかなければならないのですが、その調達コストが大幅に減ったこともあり、大きく経常費用が下がり、利益はかなり大幅な増益になっている状況です。

米国ATM 計数 <FCTI>

アメリカのATMの計数ということで、オレンジ色の折れ線グラフで米国セブン-イレブン(SEI)に設置しているATM平均利用件数をお示ししています。棒グラフはATM台数です。緑色の下の部分がSEI店舗の中に置いてあるもの、薄い黄緑色がSEI店舗の外に置いてあるものを示しています。黄緑色がどんどん減っているのは、採算性が低く売却を進めているためです。足元では2,169台が残っていますが、こちらも売却交渉をしており、いずれはここが0になるように進めています。

その結果、トップラインはもちろん若干は落ちますが、それ以上に費用も落ち、利益ベースでは、より筋肉質になっていくと予想しています。

2021年3月期 業績予想・配当予想

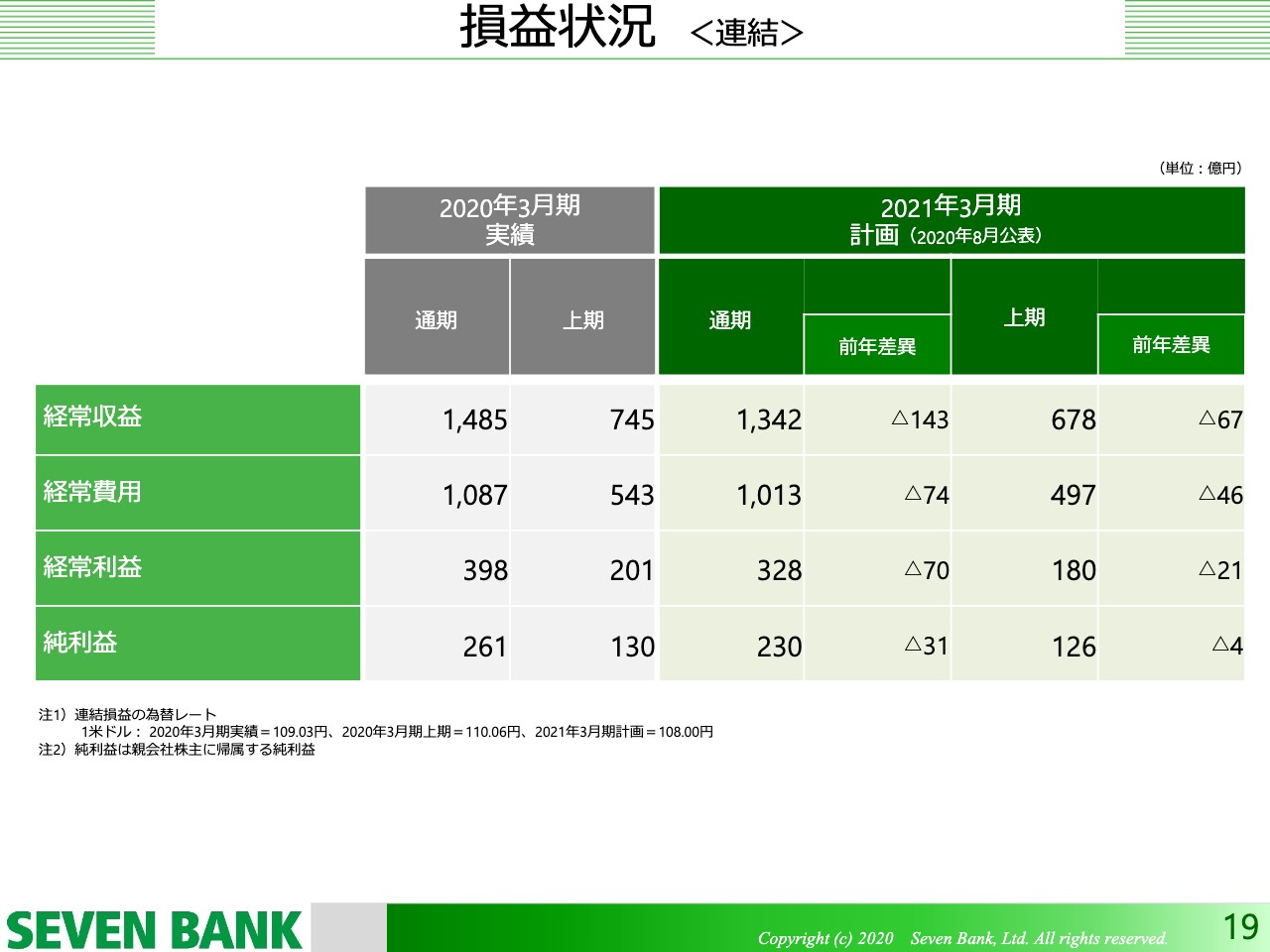

最後に2021年3月期業績予想についてご説明します。2021年3月期業績予想は、連結で経常収益が1,342億円、前年同期比マイナス9.6パーセント、経常利益は328億円、当期純利益が230億円と予想しております。

単体では経常収益が1,098億円、マイナス8.6パーセント、経常利益や当期純利益はお示しのとおりで、減収減益の通期予想になっています。

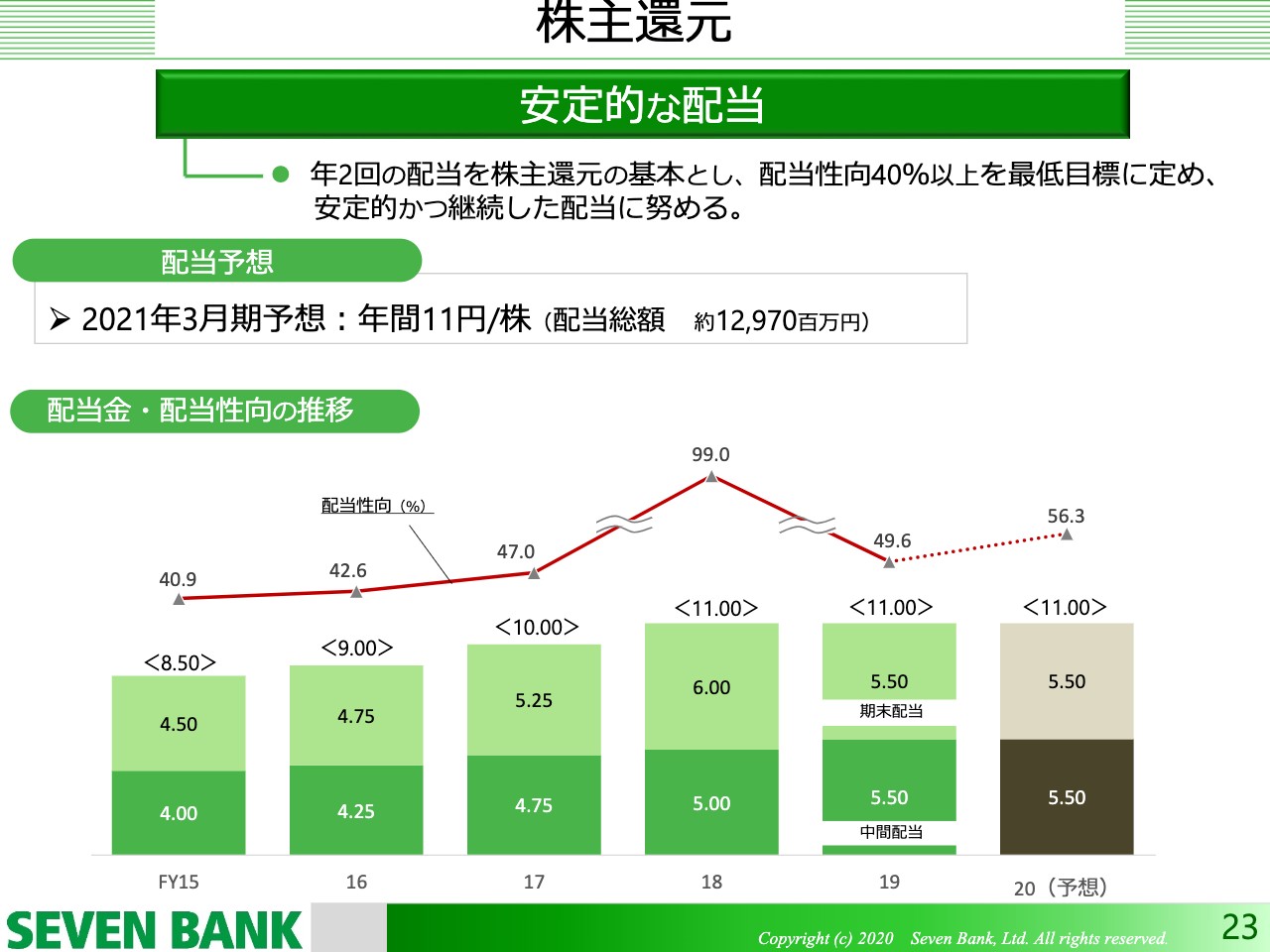

2021年3月期配当予想ですが、前年度配当額を維持するということで、中間5.50円、期末5.50円の年間11円で、2019年度と同じとなっています。

業績予想算定の前提条件

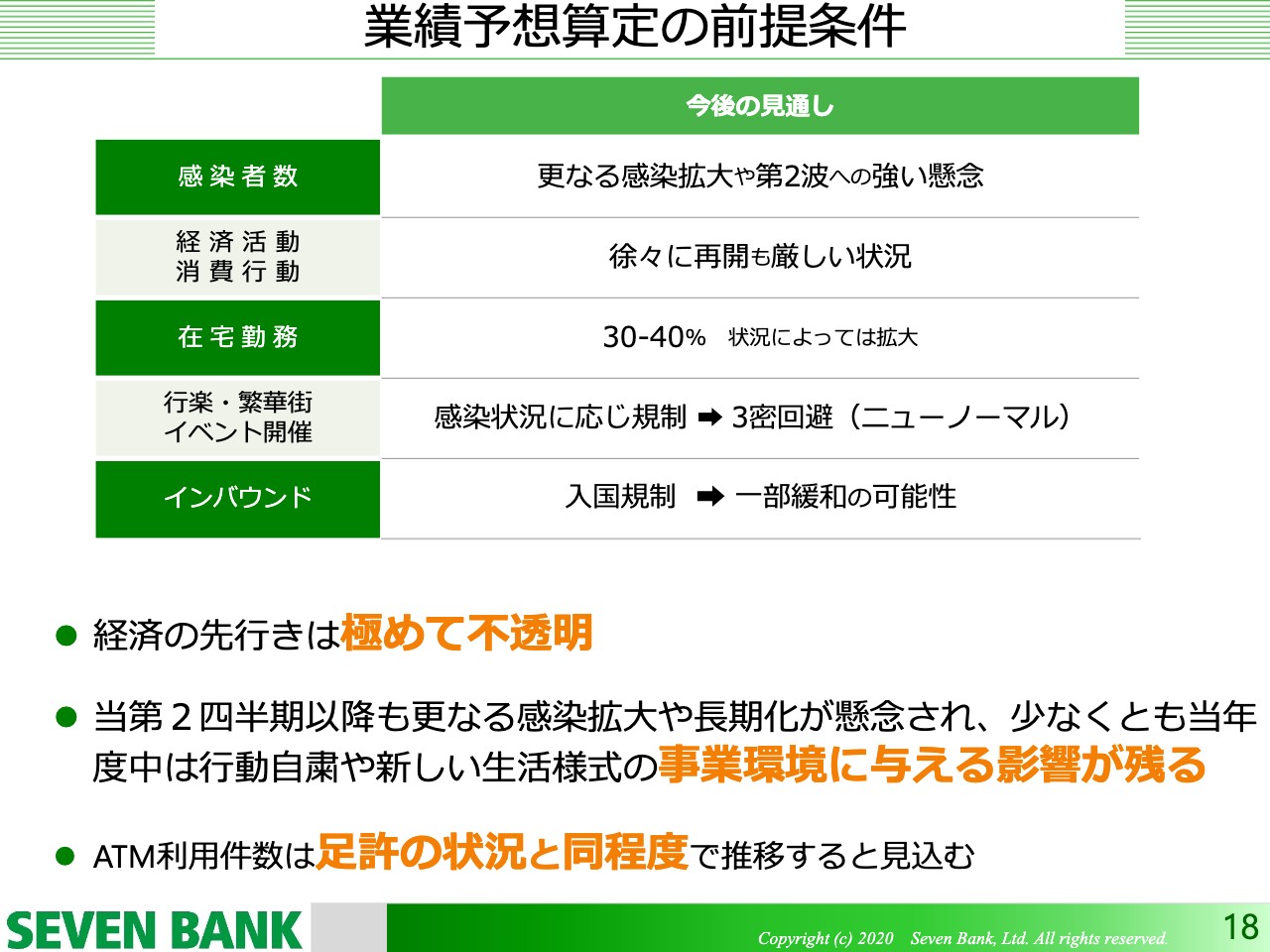

業績予想算定の前提条件をお示ししています。新型コロナウイルス感染症の状況は刻々と変わっているために、当社事業に与える影響を見極めるのは非常に難しい状況ではございますが、今後の見通しをお示ししています。感染者数については更なる感染拡大や第2波への強い懸念があり、経済活動は徐々に再開して、4月や5月のようにすべて止めるようなことはしないと政府が伝えていますが、厳しい状況が継続すると思います。

在宅勤務については、現在、会社に出社しての勤務形態に戻ってきている方が多い状況ですが、感染状況によっては、より広がっていくかもしれない状況です。行楽・繁華街・イベント開催については、感染状況に応じて緩めたり厳しくなったりする対応が続くであろうと思います。インバウンドは入国規制により限りなく0に近づいてしまったわけですが、一部緩和の可能性があります。

総じて言いますと、経済の先行きは極めて不透明です。ATM利用件数は足元の状況と同程度で推移すると見込むことを前提に、業績予想を算出しております。

したがって感染拡大の第2波が起こるなど、世の中の状況がかなり変わってしまい、再び緊急事態宣言が出された場合では、今回の業績予想を下回ることも想定されますが、今回の業績予想の前提条件では、スライドの18ページに記載したかたちで考えています。

損益状況 <連結>

連結の通期見通しです。経常収益は1,342億円で前年差異マイナス143億円、経常利益は328億円、純利益は230億円ですので、減収減益の数値計画です。

損益状況 <セブン銀行>

セブン銀行単体の損益状況です。スライドには少し細かく記載していますが、経常収益が通期で1,098億円、前年差異でマイナス104億円です。経常費用は先ほどお伝えしましたが、日本の場合はなかなか減りにくい費用構造になっています。加えて将来に向けた戦略的投資等を手を緩めず行なっていきますので、費用はプラスで、経常利益は324億円、前年差異マイナス126億円、純利益は224億円の計画にしています。

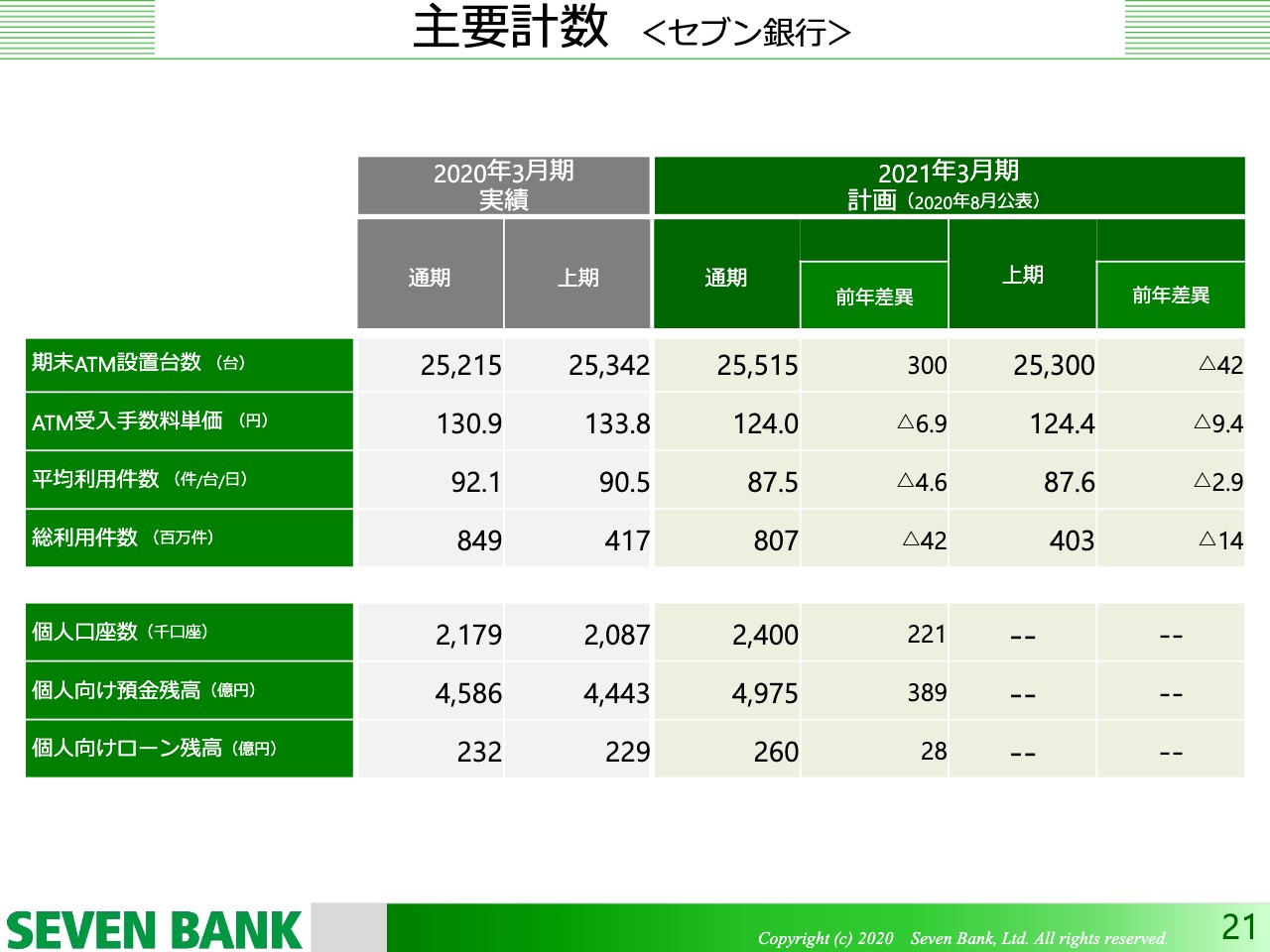

主要計数 <セブン銀行>

主要計数についてですが、まずATMの台数は300台増やす計画で、年度末に2万5,515台を予定しています。限りなく年度の終わりに増やしていくことになると考えています。

ATM受入手数料単価はマイナス6.9円、総利用件数がマイナス4,200万件の8億700万件としています。この掛け算でATM受入手数料のグロス収入が決まりますので、大幅なマイナスです。口座まわりは比較的順調に推移すると予想しています。以上が、通期見通しの背景となる主要計数です。

損益状況 <FCTI>

次にFCTIです。先ほどもお伝えしましたが、ATM利用件数が減ると費用も減る費用構造であることに加えて、政策金利が引き下げられたことによって、資金調達費用も大幅に減っています。

経常収益は、通期で21億3000万ドルのマイナス4億1000万ドルですが、費用も減り、経常利益では1億8600万ドルのプラス1億2300万ドルと非常に好調であり、利益ではしっかりと貢献する通期見通しとしています。

株主還元

途中でお伝えしましたが、株主還元については前期5.50円、後期5.50円の年間11円と配当予想は前年度より変更はございません。発行済株式数は11億8,000万株程度ございますので、配当総額は130億円弱になります。

ただ、こちらをきちんと配当しても、配当性向は下のグラフにあるとおり、56.3パーセントと当期純利益の中で十分にお支払いできる水準ですので、株主の皆さまへの安定的な利益還元のポリシーに則り、昨年と同額の還元を考えています。以上、私からの説明は一旦終わらせていただきます。

質疑応答:FCTIや第4世代ATMの導入計画等について

質問者1:3問お願いします。1問目はFCTIに関してです。第1四半期の実績および今回発表された計画ともに、個人的には思っていたより良いという印象を持っています。とくに通期の計画で、ATM設置支払手数料の減少が大きい背景について教えてください。SEI外で減っている台数の意味があるのかなどについてです。また、来期以降を展望したときに、連結利益に占める割合はどの程度まで上がっていくとお考えでしょうか?

2問目が、セブン&アイホールディングスによるスピードウェイ買収に伴う御行への影響についてなのですが、ATM設置の可能性、そして親会社が今後、バランスシートを圧縮したりROEを上げていく方策を取ることにより、御行の持分の変動が生じうるのかどうかについて、現時点で差し支えない範囲でコメントいただければ幸いです。

最後に、今期の第4世代ATMの導入計画に関してなのですが、3ヶ月前では部品調達が遅れている状況だったと思います。この現時点の状況と、今後もし遅れることがあれば、業務委託費や減価償却費が計画を下振れる可能性があるのでしょうか?

河田:3点ご質問いただきましたので、順にご回答させていただきます。まず1点目、FCTIの決算および利益が比較的好調で、とくに通期のATM設置支払手数料が下がっている部分についての詳細と今後の連結利益に占める割合をどう見ているかというご質問がありました。

先ほども一部ご説明しているのですが、FCTIにおけるATM設置支払手数料というのは、ATM台数あるいは利用状況に応じてかかってくるコストであり、設置先に対して払う費用となります。日本とアメリカでは若干、仕組みが違います。アメリカのほうが件数と連動するウェイトが大きいです。したがって、件数が下がるのは良いことではないのですが、件数が下がると費用も下がるため、利益への影響が抑えられるという意味では良いことであり、それによる効果はかなりあります。

一方で、SEI以外の設置のATMは、今はまだ2,000台ぐらいありますが、その売却は、ほぼ確実に今年度中に進むだろうというところまで見通せる状態になっており、こちらがなくなることによる設置手数料が下がる部分も多くあります。それぞれの貢献がFCTIの利益になっていくということで、そのような意味では2つの要素のそれぞれが大きく効いて、ATMの設置支払手数料が下がることになります。当社の連結利益に占める割合なのですが、当社の連結利益は、トータルでは、まだまだ国内事業の貢献が大きく、足元の2021年3月期の通期予想で、経常利益で328億円、純利益で230億円となっております。FCTIの利益貢献が大きくなってもらうことを期待しておりますが、正直なところ、連結利益の10パーセントをFCTIが占めるには、まだまだ長い時間がかかると思っていまして、現状では1桁パーセントというところかと思っています。以上が、1つ目のご質問に対するご回答です。

2点目、先般、セブン&アイホールディングスが発表しましたスピードウェイの買収についてです。お恥ずかしい話ですが、みなさまがお持ちの情報と私どもが持っている情報は、あまり変わらない状態ですので、明確にお答えできることは現時点ではないのですが、3,900店舗あると言われていますので、FCTIにとってATMの設置場所が可能性として増えることは、間違いなく良い話だと思います。

ただ、いつからどのような条件で設置ができるのかは、現在はまったくわからない状態ですので、どのように収益に効いてくるのかは、今の段階ではまったくわからないというのが正直なところです。

それから、親会社のバランスシート調整やROEというお話しがありましたが、これについては、私どもではなくセブン&アイホールディングスが考えることということになると思います。現時点で具体的な話はございません。

それから3点目のご質問です。第4世代ATMの導入計画については、部品の一部を中国で生産しているのですが、その部品が新型コロナウイルスの関係で工場が止まってしまい、入ってこなくなったというのはそのとおりなのですが、現在その状況はかなり改善しています。

当社ATMはNEC製造しており、今後の入替設置については予定どおりと聞いています。4月、5月、6月はほとんど増えていませんので、当初の今期の予定に対して3ヶ月分くらい遅れることになっています。現在聞いている限りでは「1,200台から1,300台くらい、今期の予定に対して設置が遅れるであろう」とのことです。

そのような環境で4月、5月、6月とかなり入替設置が停滞しましたが、7月以降は予定どおり進んでいますので、空白の部分だけ遅れるとその分、償却費と、設置の場合は入替の費用もかかりますので、それが費用としては減ることになります。1,000台ほど減ると、償却と経費合わせて6億円から7億円ほどのコストの先送り効果があるということですので、1,200台ということでは、8億円から10億円というところかと思います。

質疑応答:内外ATMの平均利用件数のモメンタムおよび手数料単価について

質問者2:2点あります。1点目が、内外ATMの平均利用件数のモメンタムです。もちろんガイダンスを出されているので、国内は足元のモメンタムを見られていて、マイナス5パーセント程でした。アメリカは、おそらく下期には失業保険の需給等の特需が少し減ってくることで、下期のほうが台数も減るところもあるのですが、平均利用件数自体の改善スピードは鈍化してくると思います。実際に足元での状況を見て、このあたりの展望を、もう少し上振れ余地があるのかどうか、可能な範囲で先行きのカラーを教えてください。

また、QRコード決済の取引が影響しているのだと思われますが、通期計画でATMの手数料単価が124円ですので、ほとんどここから先は横ばいのようなかたちで見られているのかとは思うのですが、今後の手数料単価の減少ペースは、来期以降は第1四半期および通期の計画を見る限り、かなり緩やかになっていくという見方でよろしいのでしょうか?

河田:1点目の、国内外のATM平均利用件数ということですが、日本とアメリカということかと思います。新型コロナウイルス感染症がどうなるかはもちろん大きく影響してくるのですが、トレンドとしてキャッシュレスが進み、徐々にとATMの利用が減少していくのは、新型コロナウイルス感染症とは関係なく最近に始まった話ではありません。

先ほどの説明資料の中でいきますと、3ページ目のところで「●●Pay」等のチャージを始める前は、ATM平均利用件数の前年同月比がずっと100パーセントを割っていました。100パーセントを割るというのは、ATM平均利用件数ですので、ATM台数の増加ほどには総利用件数が増えていないということになり、要は薄まっていっているということです。

そのトレンド自体は、日本でもアメリカでも、先進国であればどこでもキャッシュレスは進みますので、大きな差はないと思います。そのため、長いトレンドで見たときに、どんどん上がっていくということはなくて、横ばいか、じわじわと下がっていくかたちになります。そのような環境の中でどう頑張るかということだと思います。

しかし、日本について言いますと、先ほどのグラフをご覧になっていただくと、秋から冬にかけて事実として利用件数が大きく上がったわけです。なぜ上がったのかと言うと、「PayPay」など「●●Pay」のチャージが寄与しということなのですが、これは、セブン銀行のATMのみのサービスで実績ですので、このような新しいお取引のかたちを実現すれば、ATMをご利用いただけるということです。従来からある現金入出金のニーズ低下の部分は、如何ともし難いところだと思いますが、新しいサービスのところも含め、あるいは現金を超えるということで、「ATM+(プラス)」に注力していくつもりです。そのようなことも含め、どのようにすればATMのご利用を落とさないようにしていけるかということについて既に取組んでいますし、これからも更に傾注し取組んでまいります。

一方、アメリカは、現時点で、そのようなFCTIのATMで差別化されたサービスを実現しているわけではありませんので、そのような意味では、マクロの状況と同じようなトレンドになりやすい、ということだと思います。アメリカの場合は、日本よりも早く新型コロナウイルス感染症の影響が出ており、さらに日本よりも厳しいロックダウンがありましたので、そのような意味で、一時的にかなり落ち込んだのですが、その後、先ほどお話にあったとおりで、失業保険や給付金などといった政府によるさまざまな補助が日本より早く、これもスピーディに出ました。アメリカでは多くの人が、補助が出たらATMで現金を引き出して使おうとする動きががはっきりありましたので、非常に早いピッチで6月、7月の件数を戻しています。

こちらは政府の給付金頼みというところになりますので、給付金の第2弾や第3弾がなく、新型コロナウイルス感染症の影響だけがあれば、当然、また弱い件数になっていくことになります。したがって、決して内外のATMの平均利用件数を保守的に見ているつもりはありません。このようにじわじわと弱まっていく傾向が、どのくらいのスピード感で進むのか、それが新型コロナウイルス感染症によって加速するのかしないのかについて、現在、非常に注意して見ているのと、差別化されたセブン銀行ATMのサービスをその間にしっかりと増やしていこうと思っています。

2つ目の「QRコード取引の影響で単価がかなり落ちてきているが横ばいになるのか」とのご質問です。

まず足許では、確かにかなり単価が落ちていますが、当社のATMを大きく分けると、預貯金金融機関のキャッシュカードによる入出金、ノンバンクのいろいろな貸金やキャッシング等の入出金、あとQRコードの「PayPay」のチャージになるわけですが、そのうちの2つである預貯金金融機関とノンバンクは、どこのATMでもできるお取引ですし、それなりの場のプライシングがあり、当社も一切触っていません。

したがって、ATMの単価が下がっているのは、単にQRコード決済の構成比が上がっているからでして、銀行取引やノンバンク取引と比べると、QRコード取引の場合は単価が低いのはみなさまご存知のとおりですので、単価の低い構成比が高まっていくと、当然平均単価は下がっていくことになります。

その構成比がこれからどうなるかなのですが、おそらく「PayPay」などのQRコード取引は高水準横ばいで推移していくのに対して、銀行や預貯金金融機関の取引は少しずつ減っていくであろうと考えますと、構成比としては今後もじわじわとQRコード取引が上がっていくことになると思います。

そうなると124円の横ばいではなく、構成比が変わる分だけじわじわと単価が下がっていくのであろうと思っていますが、今の半分くらいの件数になっても、当社は絶対に利益を出せると思っていますので、そのような意味では大丈夫であると思っていますが、単価という意味では今ご説明した状況になっています。

質疑応答:「●●ペイ」の単価について

質問者3:1問だけ、先ほどの124円の単価の話ですが、「PayPay」等が増えてミックスが変わったということは十分理解したのですが、「PayPay」等そのものの単価について教えてください。もしかすると、そちらから下がってくるのではないかと考えています。そうでなければ、124円にはならないのではないかと思ってまして、そのあたりの動向だけお聞かせください。

河田:一概に「●●ペイ」と言われているものの中でも、例えば「LINE Pay」「au PAY」「PayPay」ではそれぞれでご利用のされ方も違いますし、単価も異なってきます。「●●ペイ」の中でどのブランドが、どのような構成比になっていくかが、単価に大きく影響します。現在、「PayPay」が非常に強い状況ですが「PayPay」については、お客さまがどういう使い方をしていて、どのくらいの金額をチャージしているかによっても、当社がいただく手数料が変わってくる仕組みにしています。

そのような意味で、平均すると単価はそれほど高くはないのですが、その部分のウェイトが●●ペイ」の中でも、じわじわと高くなっているのが原因だと思っています。

河田氏よりご挨拶

河田:本日は大変ありがとうございました。新型コロナウイルス感染症の影響があったとは言え、減収減益の通期見通しと非常に厳しい結果を本日発表することになり、大変申し訳なく思っています。

社内では新型コロナウイルス感染症で何が変わるのかを冷静に考えていまして、例えば、紙幣を触りたくないからキャッシュレスがどうだとか、いろいろな話をしています。キャッシュレスについては、先ほどの資料の中にもありましたが、新型コロナウイルス感染症を機に加速する要素は絶対にあると思いますが、従来よりあったものだということです。

そのため、これによって何かまったく新しい要素が付け加わったかというと、必ずしもそうとも言えないのではないかと思っています。

一方で、日本の場合、キャッシュレスは間違いなく進むと思いますし、人口も間違いなく減りますので、従来型のATM事業にとって、この変化は絶対に逆風です。しかしながら、逆風だとしても風がないよりは良いと思っています。

この変化は対応の仕方によっては差別化もでき、新たなニーズをつかみ新しいマーケットを創造できるかもしれないということで、スマホでATMを動かしたり、「●●ペイ」のチャージをしたりと、セブン銀行のATMだけでできることを、しっかり作っていけば、ATMの中での差別化ができるだろうと非常に楽しみにしています。ぜひご期待をいただければと思います。新型コロナウイルス感染症や猛暑からくる熱中症など、非常に厳しい環境は続きますが、みなさまぜひご自愛いただきましてお過ごしいただければと思います。今日は当社決算説明会へのご参加、誠にありがとうございました。

新着ログ

「銀行業」のログ