三菱重工業株式会社 2020年3月期第3四半期決算説明会

三菱重工業、3Qは減収しSpaceJet損失で事業益減 通期損失は2700億円となる見通し

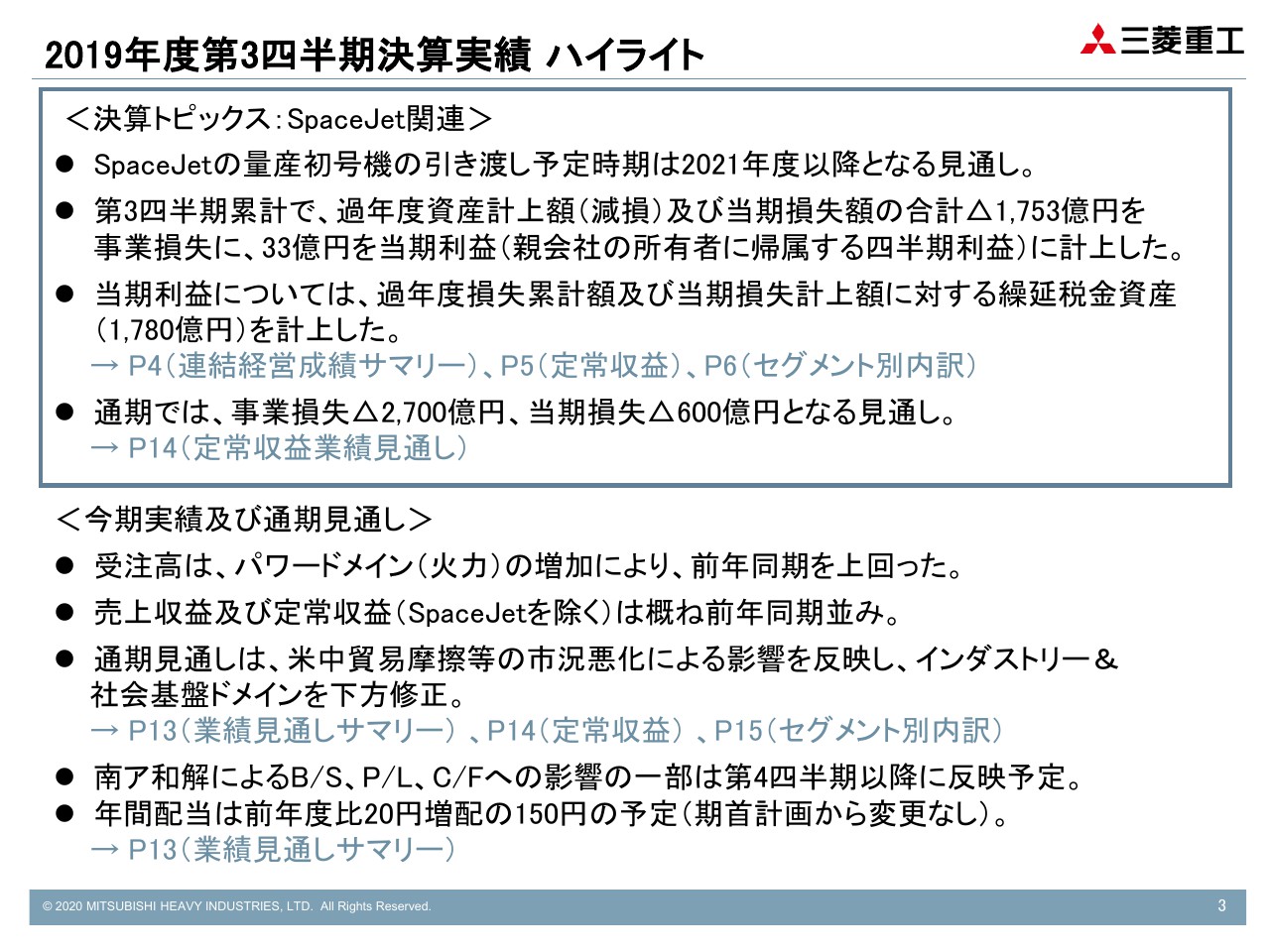

2019年度第3四半期決算実績 ハイライト

小口正範氏:みなさん、こんにちは。小口でございます。2019年度第3四半期決算についてご説明いたします。

今回の決算のハイライトといたしまして、まず「SpaceJet」関連の取り扱いについてご説明いたします。

誠に遺憾ながら「SpaceJet」は、2020年に見越していたTCの取得、ならびにANAさま向けの初号機引き渡しが、2021年度以降となる見通しになっています。

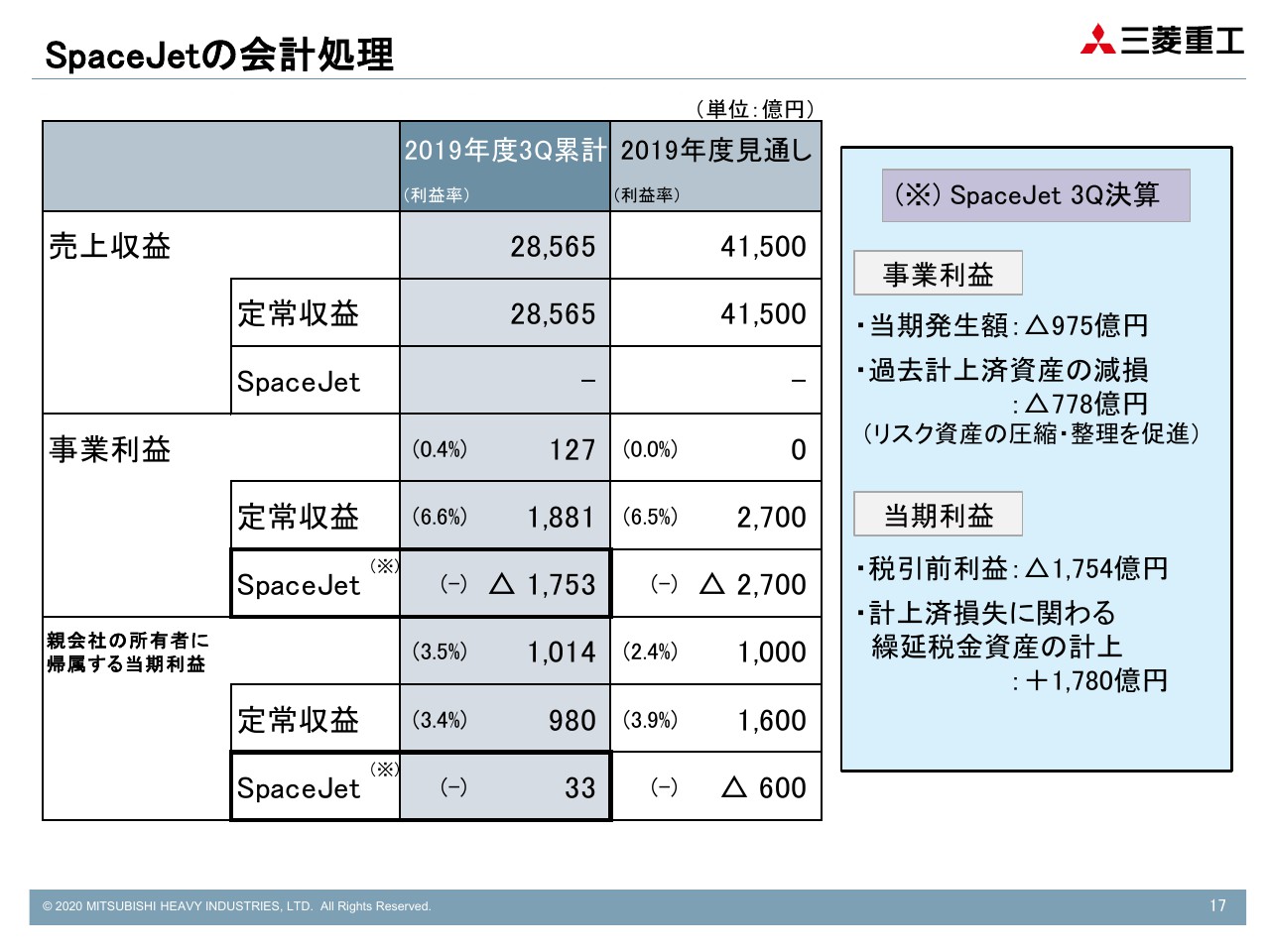

これら「SpaceJet」における開発状況、およびさまざまな観点からの評価を加え、当第3四半期におきまして、過年度の資産累計額ならびに当期の経常損失額、合わせて1,753億円を事業損失に計上することにいたしました。

なお、過年度に計上しました損失累計額、ならびに当期の損失計上額に対する繰延税金資産、約1,800億円を計上し、その結果、当期利益に対する影響はプラス33億円でございます。

通期では、第4四半期における計上額、ならびに第4四半期において一部予定されています減損を合わせ、年間で事業損失が2,700億円、当期損失が600億円のマイナスとなる見通しでございます。

続きまして、オーバーオールに当社の第3四半期までの経営状況を見ますと、まず受注高は、パワードメインが増加したことにより、前年同期を上回っています。

売上収益および定常収益は、おおむね前年同期並みで推移いたします。これは「SpaceJet」の関連を除いています。

昨今の米中貿易摩擦等の影響が中量産品、とくにターボチャージャにおいて大きく出てきたため、通期見通しは受注・売上・利益とも、インダストリー&社会基盤ドメインにおいて下方修正いたしました。

なお、日立製作所とのあいだの南ア和解による影響は、当中間期において反映されたもののほか、第4四半期ならびに来年度に一部残ります。

以上の状況を踏まえ、配当は当初予定どおり20円増配の1株あたり150円を実施する予定でございます。

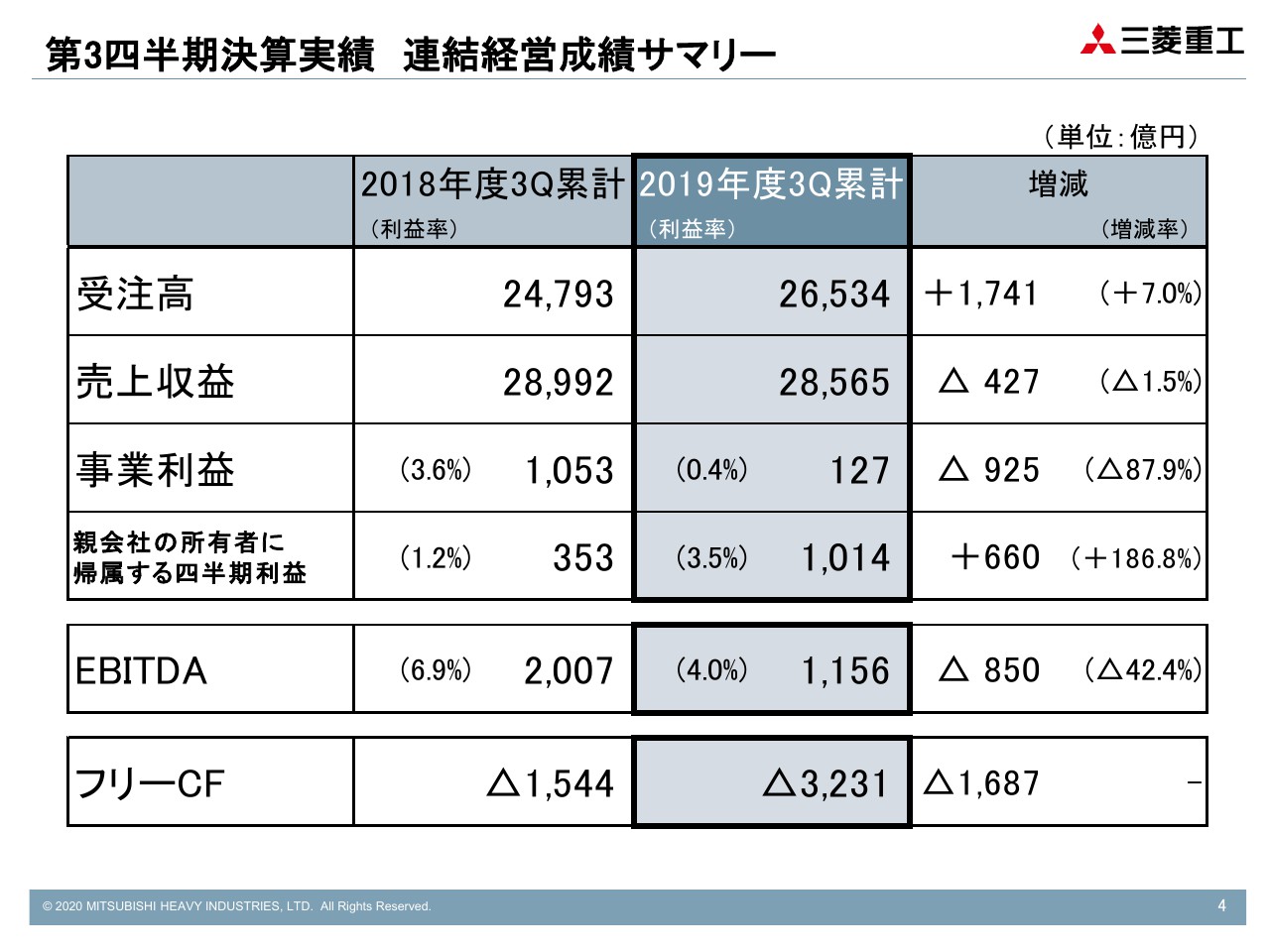

第3四半期決算実績 連結経営成績サマリー

それでは、概要についてご説明いたします。受注高は、2兆6,534億円で、前年同期を1,741億円上回りました。

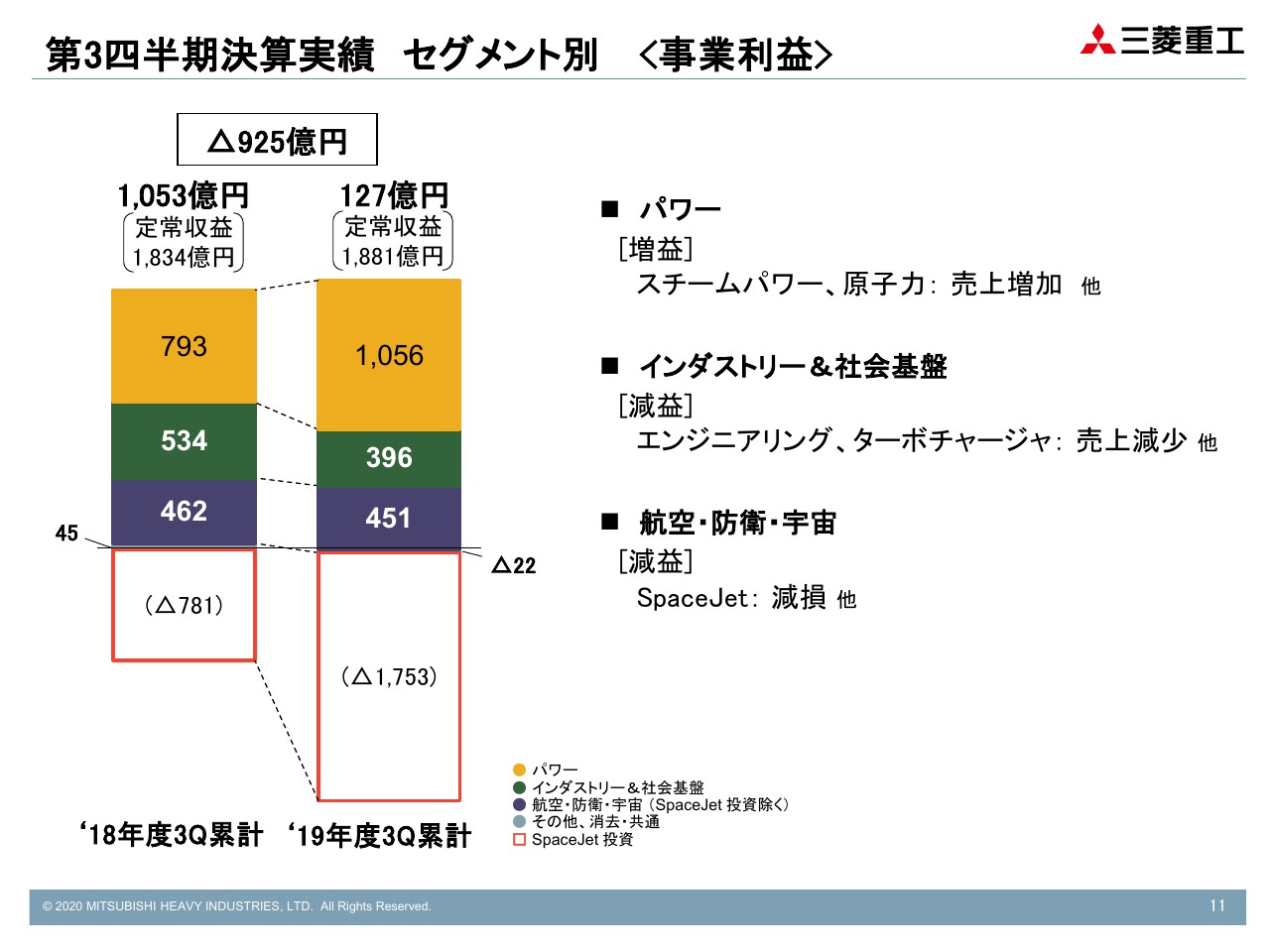

売上高は2兆8,565億円で、427億円の減でございます。事業利益につきましては、先ほど簡単にご説明しました「SpaceJet」の損失を合算しますと127億円の利益で、前年度同期比では925億円の悪化です。

四半期利益は1,014億円で、「SpaceJet」関係の繰延税金資産を計上したことにより税金費用が大きく減少した結果、660億円の増加になっています。EBITDA、フリー・キャッシュ・フローは、ご覧のとおりです。

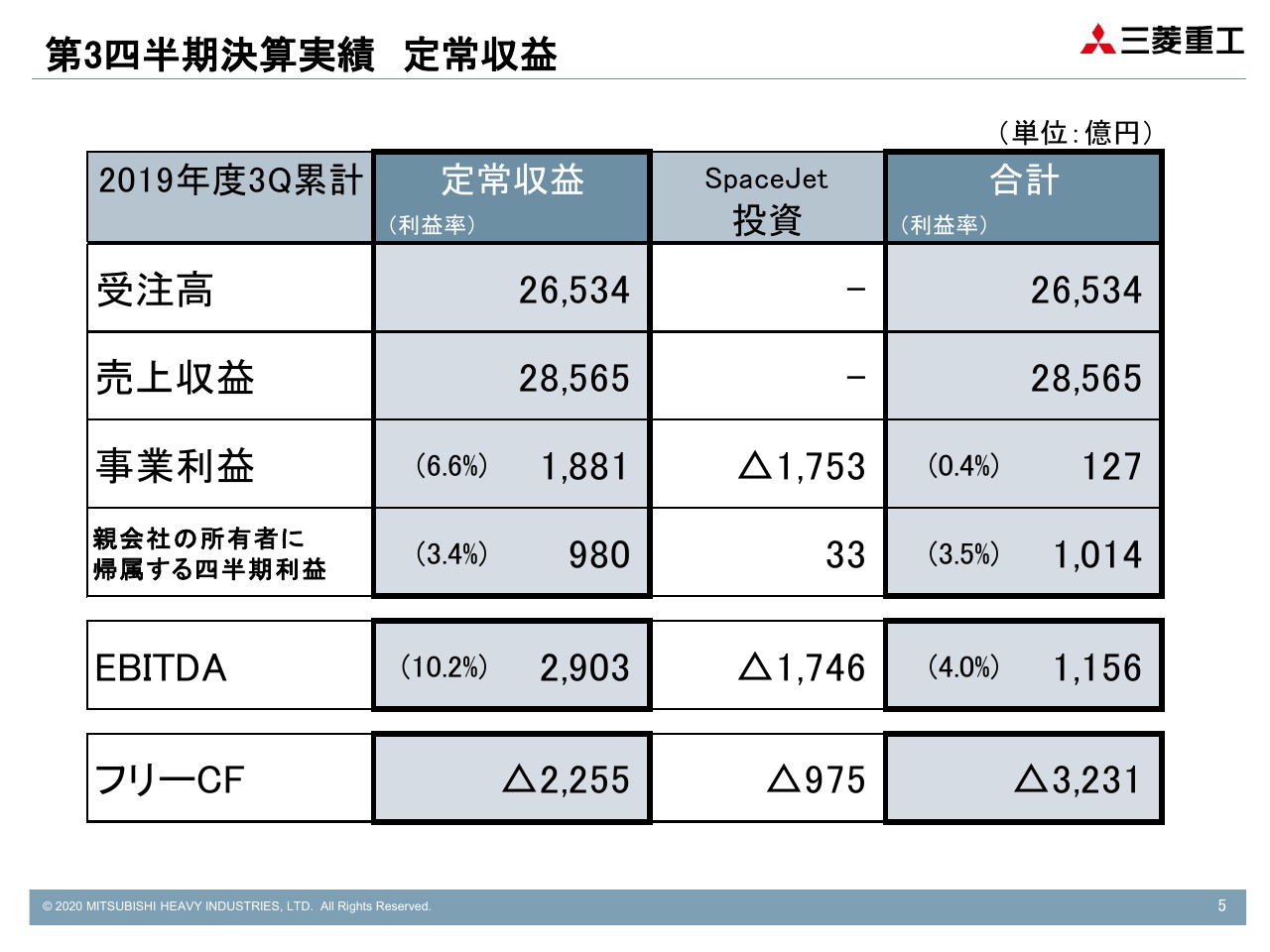

第3四半期決算実績 定常収益

定常収益について示しています。事業利益は1,881億円で、ほぼ前年同期並みでございました。親会社の所有者に帰属する四半期利益については980億円、EBITDAは2,903億円で、比較的安定した経営成績だったと評価しています。

フリー・キャッシュ・フローはマイナス2,255億円で、前年同期に対して悪化していますが、この数値は、ほぼ期首に定めました計画どおり推移しています。

予想されたとおりに、着実にキャッシュ・フロー管理、コントロールができていると思っています。

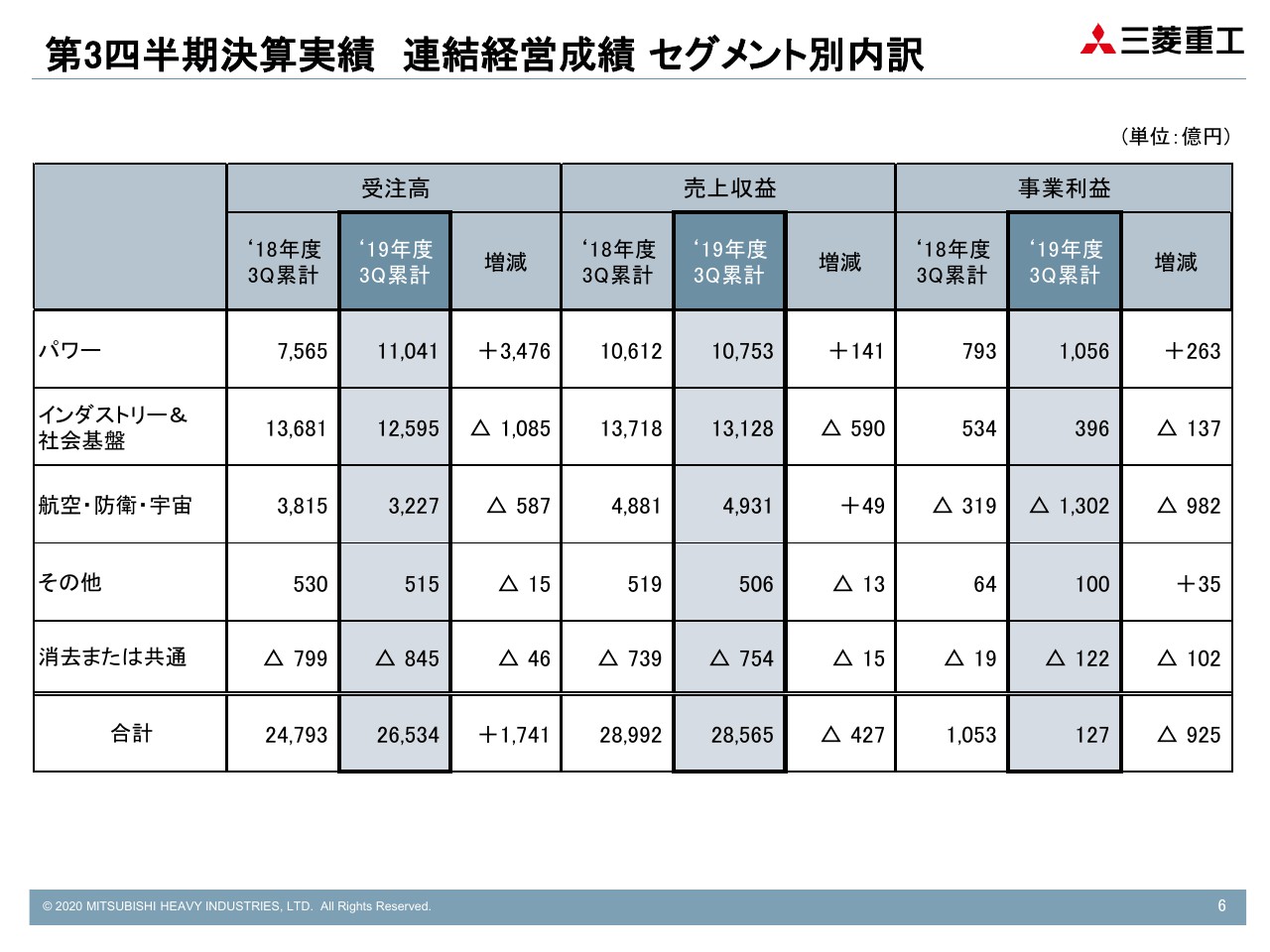

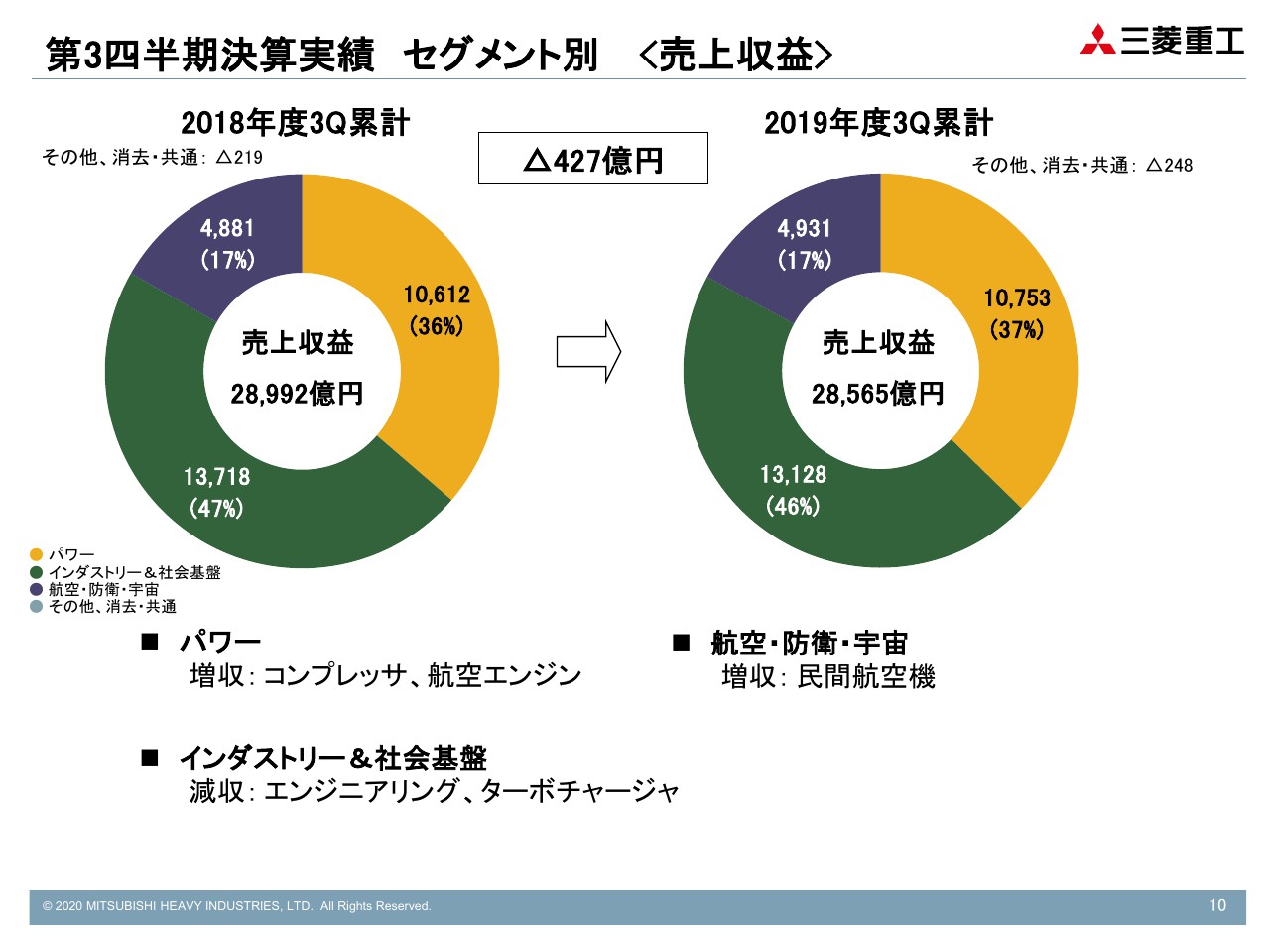

第3四半期決算実績 連結経営成績 セグメント別内訳

続きまして、セグメントの情報です。受注は、パワー部門において、先期からの大型案件の繰越、ならびにガスタービンが比較的好調に受注ができ、3,476億円増加の1兆1,041億円でございました。

インダストリー&社会基盤は1兆2,595億円で、1,000億円ほど減少していますが、これはエンジニアリング関係で大型案件が後ろにずれてしまったことに加えて、中量産品が比較的苦戦していることを反映しています。

航空・防衛・宇宙は3,227億円で、前年同期比マイナスになっていますが、これは年間では吸収される見通しでございます。

続きまして売上収益ですが、これもインダストリーの部分で、主に中量産品の売上の減少のため1兆3,128億円と、とどまっています。他のパワー、航空・防衛・宇宙は、ほぼ前年同期並みの数字です。

事業利益につきましても、インダストリーが売上の減少によって悪化しているほか、「SpaceJet」の関係で大きく損失を計上した結果、大きくマイナスになっていますが、パワー等は増加しています。

なお、パワーは、「Trent1000」の関係のトラブル対応費用についての手当てをした後(の金額)でございます。

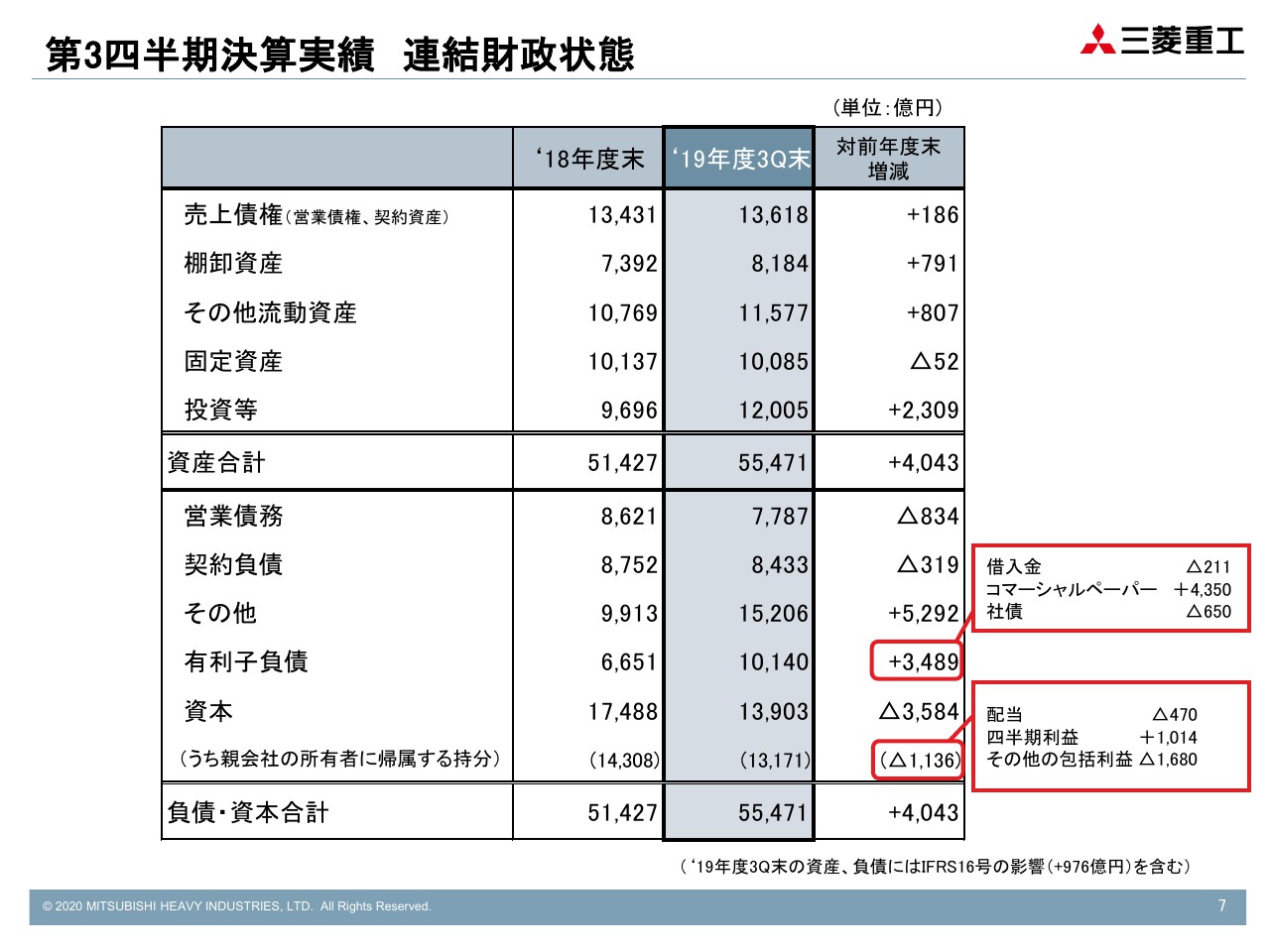

第3四半期決算実績 連結財政状態

バランスシートの状況でございます。バランスシートは、当社としてはTOPの一番基軸となる数値で、効率化に努めてまいりました。

とくに流動資産関係におきましては、現状かなり効率化が進んでいます。例えば棚卸資産は8,184億円ですが、これを賄う資金として、営業債務、いわゆる買掛金や、契約負債、いわゆる前受金の合計が約1兆6,000億円。

棚卸資産の倍ぐらいあり、棚卸資産自体はほぼ投下資金ゼロ、お釣りを余した状態で経営しています。

かつては、これがイコールぐらいでした。そういう意味では、売上債権を確実に回収することによって、有利子負債が圧縮されています。

かなり流動資産サイドの効率化は進めていますので、今後は固定資産等の効率化にも、アセットマネジメントを中心に取り組んでいく考えです。

なお、バランスシートを前年度末比較で見ますと、4,000億円ほど増えています。第3四半期末はどうしても棚卸が積み上がる等々で膨れてきます。

さらに、今回の特徴的な要素としては、IFRS16号の影響、すなわちリース資産を固定資産に計上したことでだいたい1,000億円増加しています。

また、日立との南アプロジェクトに関わる和解の結果が、第3四半期において全部反映されず、その影響で一時的にB/Sが膨らんでいることもございます。

有利子負債残高は1兆140億円で、前年度末に比較して3,489億円増加していますが、先ほど来申していますように、キャッシュ・フローにつきましてはほぼ計画どおり進んでいます。

そのため年度末におきましては、前年度末の6,651億円を下回る6,000億円程度まで、有利子負債は圧縮できる見通しです。

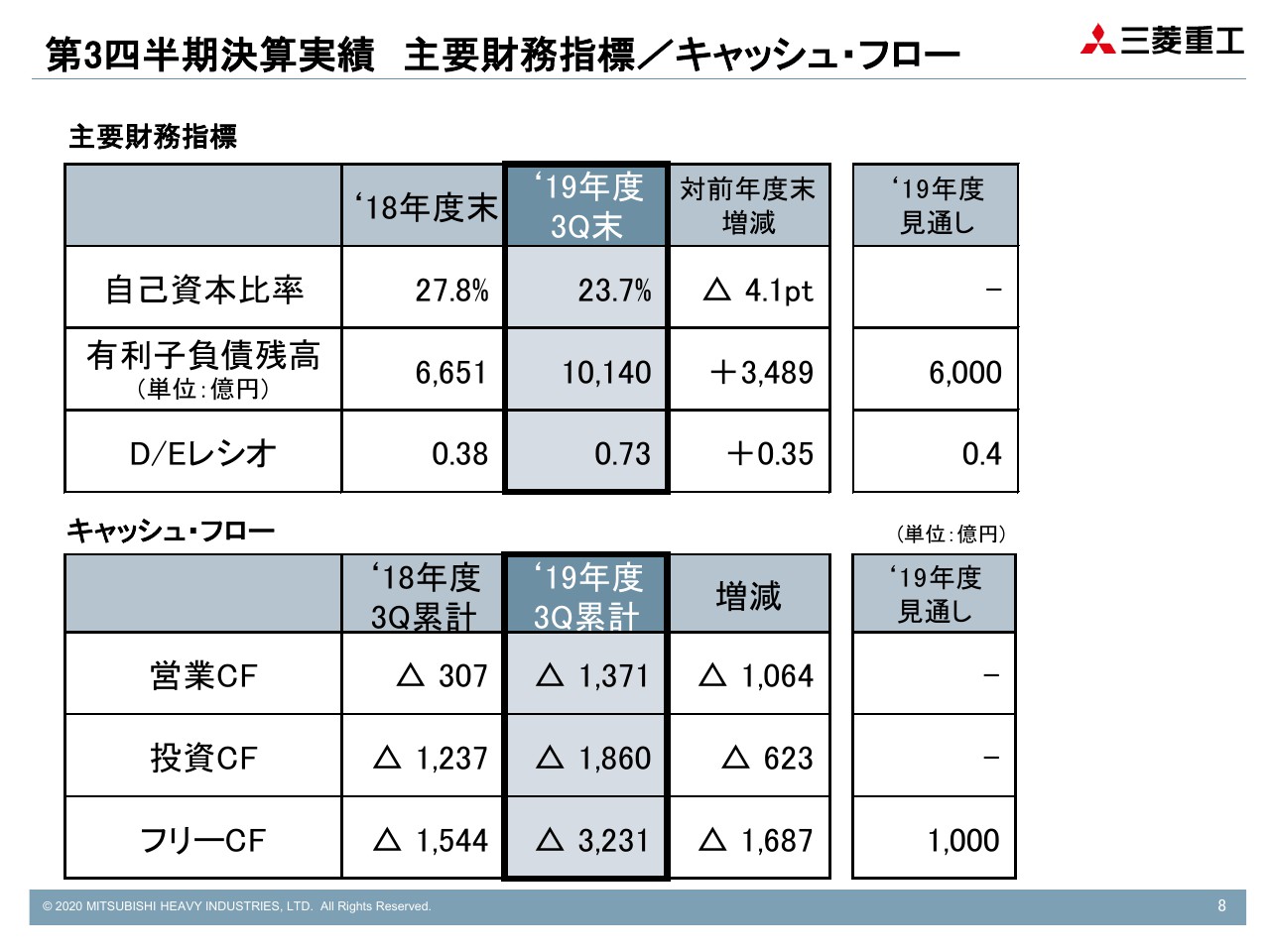

第3四半期決算実績 主要財務指標/キャッシュ・フロー

主な財務指標、キャッシュ・フローの状況ですが、自己資本比率が23.7パーセントで、低くなっています。これも南アの関係の処理が全部完了していないところで、バランスシートが少し膨れています。

一方で、自己資本が減少している。これは会計的なテクニックの部分があるのですが、逆サイドに動いて低くなっていますが、2020年に株式の譲渡完了時点におきましては、それが補正されて、おそらく25パーセントか26パーセントまで上がってくるだろうと思っています。

今般、「SpaceJet」関連の資産をかなり処分しましたが、それに対する自己資本の傷み具合は比較的軽微であると考えています。

有利子負債は先ほど申し上げたとおり1兆140億円ですが、年度見通しは6,000億円程度にとどまると思っています。デットエクイティレシオは、ご覧のとおりです。

営業キャッシュ・フロー、投資キャッシュ・フロー、フリー・キャッシュ・フローの状況はスライド下の段のとおりです。

キャッシュ・フロー重視の経営は継続しています。昨年度がどちらかと言うと前受金が勝っている状態で、キャッシュ・フロー的にはかなりプラスになっていますが、今年度はそれを使って工事をしている状況で、フリー・キャッシュ・フローがネガティブに動いているのは、そういう関係でございます。

ただ、繰り返し申し上げますように、計画に対してはほぼオンラインで進んでいますので、年間見通しは500億円としていましたが、1,000億円に上方修正する予定でございます。

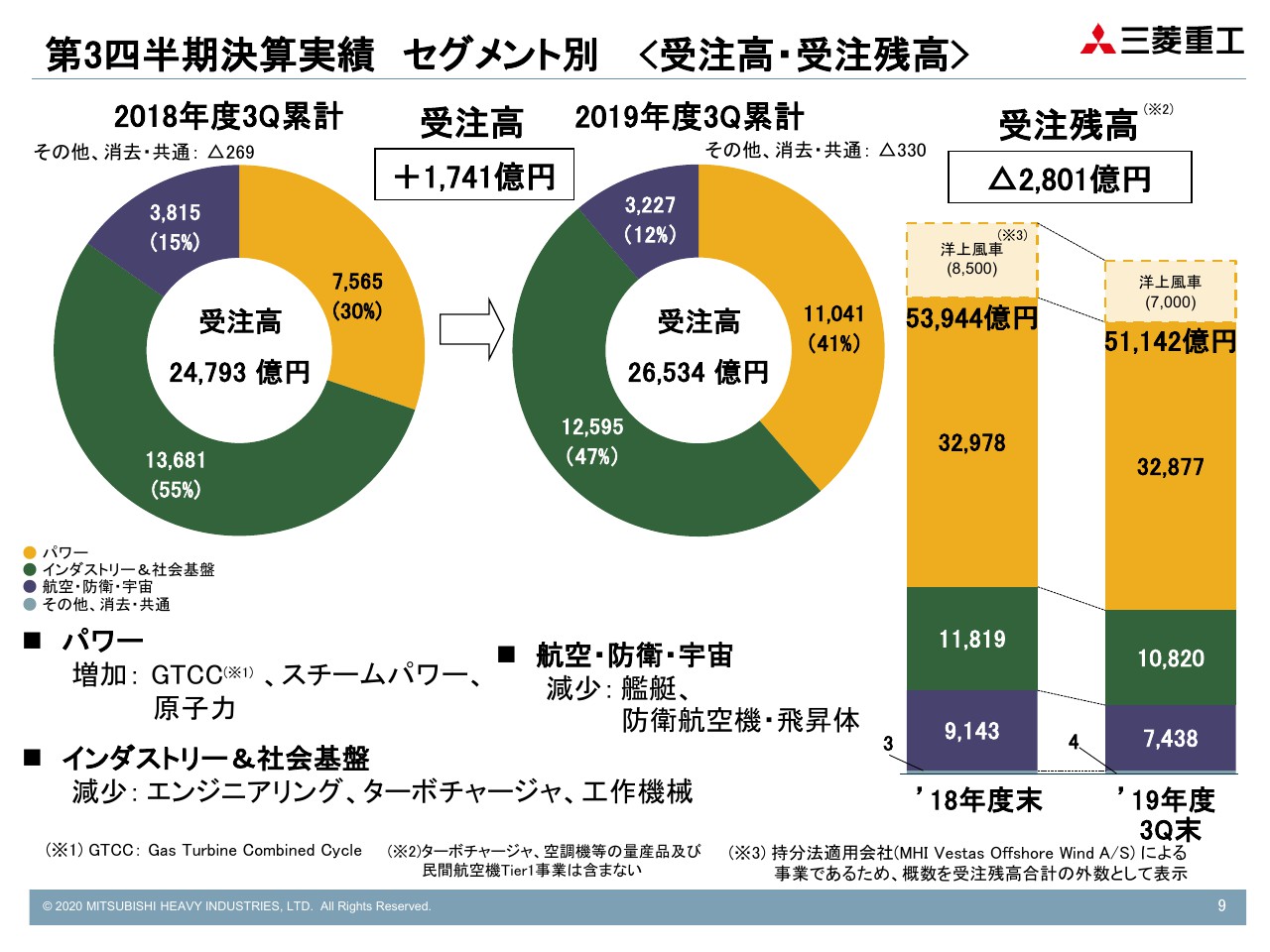

第3四半期決算実績 セグメント別 <受注高・受注残高>

受注・売上・利益について、もう少し詳しくお話いたします。受注はパワーが、ガスタービン・スチームパワー・原子力で増加しています。

インダストリー&社会基盤につきましては、エンジニアリングで、先ほど私が申しました大型案件が後ろにずれてきていることと、ターボチャージャ・工作機械と、自動車関連のビジネスの苦戦を反映しています。

航空・防衛・宇宙は、艦艇、防衛航空機・飛昇体とも減少していますが、年間におきましてはキャッチアップできると認識しています。

棒グラフが受注残高ですが、2,800億円ほど減少しています。これは第3四半期と前期末比較ですので、第4四半期に向けて受注を積み上げ、できるだけこの落ち込みを減らしたいということでございます。

持分法適用会社になっていますMVOW、洋上風車を合算いたしますと、5兆8,000億円程度の手持ち工事残高となります。

第3四半期決算実績 セグメント別 <売上収益>

売上の状況ですが、パワーは、コンプレッサ・航空エンジンが増加しています。額としては微増です。

インダストリー&社会基盤は、繰り返しになりますが、量産品等を中心に減少しています。

航空・防衛・宇宙では、民間航空機が増えています。昨今、「737」の問題が言われていますが、当社が担当している部分はかなりマイナーなところで、民間航空機全体に与える「737」の影響はきわめて軽微です。

第3四半期決算実績 セグメント別 <事業利益>

事業利益ですが、「SpaceJet」関連の減損関係で大きく減少しています。その他の部分は、パワーが増加してインダストリーの減少をカバーし、ほぼ前年同期並みの数字でございます。

2019年度業績見通し サマリー

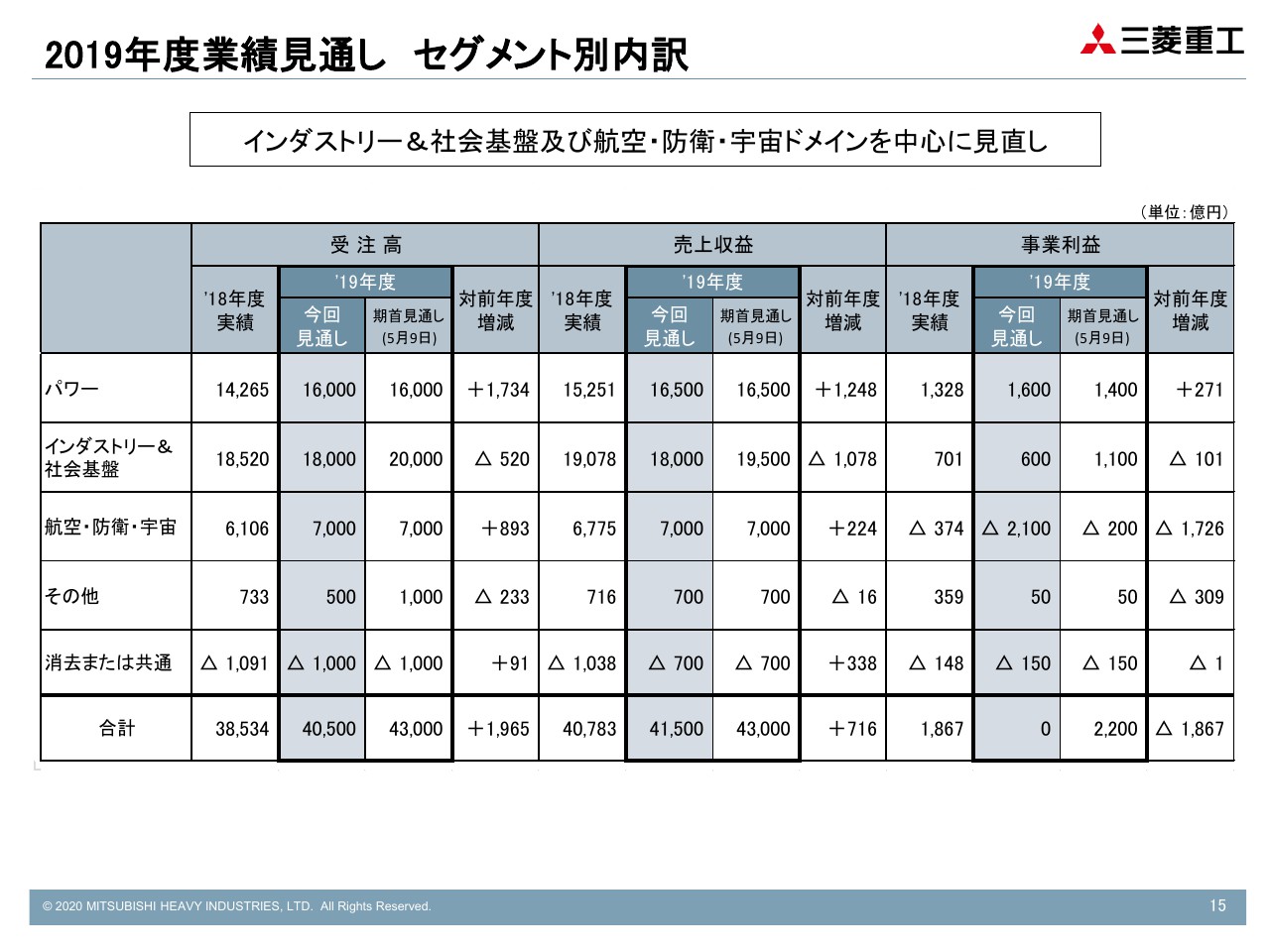

そういった状況を踏まえ、今年度の年間の業績見通しでございます。受注高ですが、パワーでは増えますが、インダストリー&社会基盤における大型案件の期ズレと中量産品の苦戦を加味し、4兆3,000億円から4兆500億円に下方修正いたします。

これでも対前年度で、約2,000億円の増加でございます。

売上収益も、同じように中量産品の減少が見込まれていますので、4兆3,000億円を4兆1,500億円に、1,500億円ほど下方修正しています。

事業利益は2,200億円と目論んでいましたが、第4四半期における「SpaceJet」関係の追加費用計上ならびに減損の追加を行いまして、年間ではゼロ。純利益については、100億円減の1,000億円で考えています。

フリー・キャッシュ・フローは、500億円から1,000億円に、500億円ほど上方修正しています。この結果を踏まえた配当は、150円。20円増配を維持したいと考えています。

2019年度業績見通し 定常収益

「SpaceJet」の関係の織り込みについては、先ほど申した数字の繰り返しになりますので省略をいたします。

SpaceJetの会計処理

「SpaceJet」について、補足資料をご覧ください。第3四半期累計でどういう費用を計上したのかですが、1,753億円は、当期の発生額975億円、それから過去計上済の資産の減損778億円の2つに分けられます。

当期発生費用は、年間見通しでは800億円と出しており、キャッシュ・フローが1,000億円を超える状態でしたが、今回一部資産に計上する予定だったものを、全額損失に計上したほか、昨年以前に計上した資産の減損を行った結果が、1,753億円の損でした。

一方で、過去の損失および当期の損失については、減損しているわけでございますし、回収可能性が非常に低くなっているということで、開発会社、三菱航空機に対する資金については、貸倒引当金等を計上いたしました。

それに伴い、繰延税金資産を1,780億円ほど計上した結果が、当期利益として33億円でございます。

年度見通しにつきましては、事業利益でマイナス2,700億円。当期利益でマイナス600億円の影響があると認識しています。

2019年度業績見通し セグメント別内訳

受注高・売上収益・事業利益の業績見通しについて記載しています。パワーにおいては、事業利益を1,400億円から1,600億円に、200億円ほど上方修正しました。

インダストリーにおきましては、受注・売上・事業利益ともに、期首計画を下方修正いたしました。

航空・防衛・宇宙は、「SpaceJet」関係の損失を計上したことで大きく計画を下回り、全体としては、一番下の表に記載のとおり、先ほど申し上げた状況になっています。

バランスシートの効率化

最後に、当社が狙うべき会社のかたちとして、TOP達成を進めています。一番基盤となるバランスシートをいかに効率化するかについては、この間、相当程度進んでいます。

とくに流動資産サイドにつきましては、キャッシュコンバージョンサイクル等を見る限りにおいて、相当の効率化が進んでいます。

一方で、リスク資産がありました。南アフリカプロジェクトに関する、日立製作所に対する請求権5,600億円。「SpaceJet」に関わる資産。当社の工場における低稼働資産。こういうリスクが、B/Sのなかにかなり入っていました。

これが、南アにつきましては今回の和解によって、リスクが事実上なくなりました。「SpaceJet」は、今後の事業計画をどのようにまとめていくかという問題はありますが、今年度末時点においては、「SpaceJet」関連の資産の計上はゼロになります。

さらに、固定資産のうちでは、低稼働工場の譲渡・流動化、政策保有株式の売却等を進めてB/Sの圧縮に努めていきます。バランスシートの効率化については、これからも鋭意取り組んでまいりたいと思います。

簡単ですが、以上でご説明を終わりにいたします。

新着ログ

「機械」のログ