株式会社アルバック 2020年6月期第2四半期決算説明会

アルバック、上期は受注高が大幅減で予想下回る FPD関連の受注減を見込み通期予想を下方修正

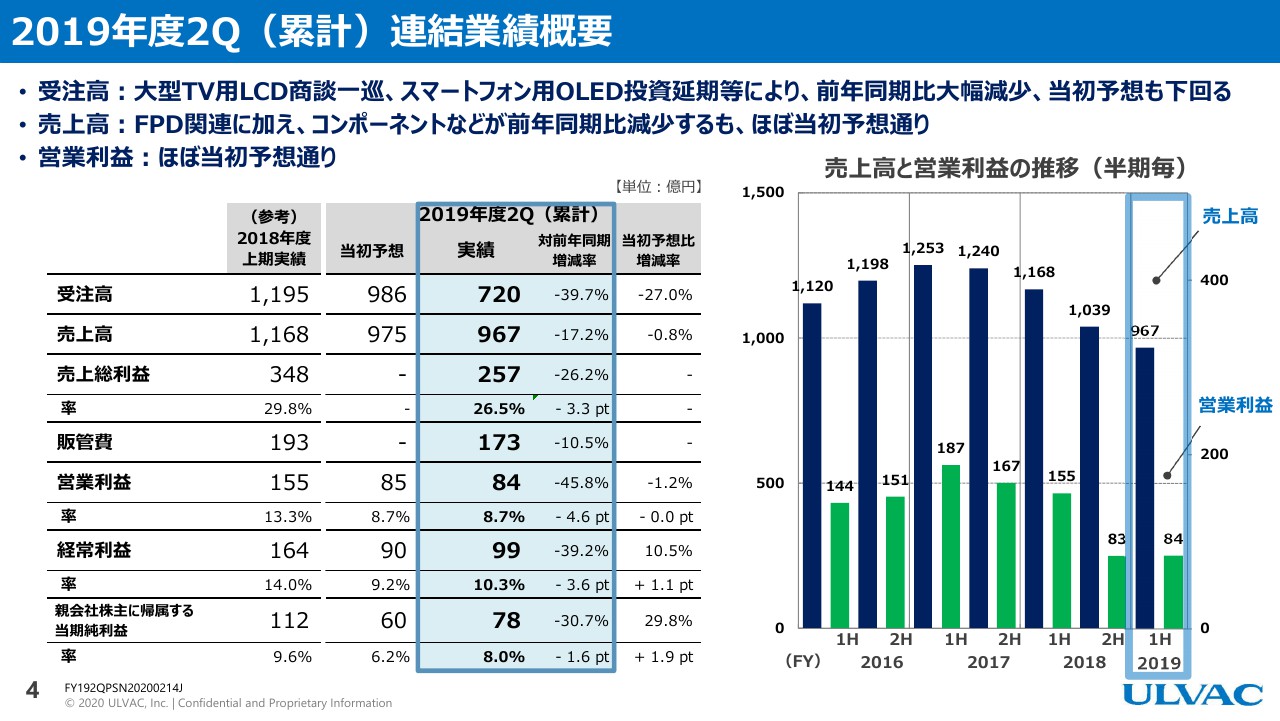

2019年度第2Q(累計)連結業績概要

梅田彰氏:おはようございます。それではまず、上期の業績の結果について、ご報告させていただきたいと思います。

上期の実績でございますが、まず一番上の受注高は、当初は前年の1,195億円に対し、約210億円減の986億円という計画でご説明しておりました。しかし、受注高は720億円と大幅に減少しております。

こちらは大型テレビ用LCDの商談が一巡したことと、スマートフォン用OLEDの投資延期がおもな要因になっております。詳しくは、のちほどご説明いたします。

売上高は、前年同期と比べますと、FPD関連に加え、コンポーネントなどが減少はしておりますが、期初に受注残高が相応にあったことから、上期についてはほぼ当初の予想通りに近い数字で着地しています。

営業利益も同様に、計画に対しましてはほぼインラインでの着地となっております。当期純利益は、株式の売却益を一部計上しておりますので、その関係で計画を上回っています。

2019年度第2Q(累計)連結業績概要(品目別受注高)

品目別の受注ですが、一番下の黄色いところ、FPD関連が多く減っているのがお分かりいただけるかと思います。

繰り返しになりますが、当初より大型テレビのLCD商談が一段落すると見ておりましたので、年初の予想時からこちらも下がることは見込んでおりました。

しかし、そのなかでも追加の投資が、比較的大きな規模でいくつかあると認識しておりました。そちらが延期になったことがまずございます。

それから、スマートフォン用OLED投資も、受注を見込んでおりました案件の投資が先送りになっています。

もう1つ、第1四半期の決算の時にご説明しておりますが、受注取消が1件あり、その関係で34億円取り消したことも、ここに効いています。

実質77億円に34.億円を足した数字が、お客様とのあいだでの受注というかたちですが、こちらの表記は77億円となっております。

半導体電子関係は、224億円の昨年実績に対して240億円です。パワーデバイス関係、あるいは通信デバイス関係、ロジック、こういったものが好調で、増加しています。私どもとしても力を入れていきたいところで、着実に伸びつつあります。

赤い色のコンポーネントは、前年同期と比較すると大きく減少しております。右のグラフをご覧いただきますと、2018年度第1四半期に105億円と、大きな受注が入っております。

こちらのコンポーネント自体は、セットメーカーで3億円とか6億円とか、それくらいの金額が大きな受注になります。それが比較的まとまっていくつか入ったことが、この要因になっておりました。それが特殊な要因だったため、今回にはなくなっているというのが減った理由のひとつです。

それからFPD関係、あるいは自動車関連での投資が少し低めに推移し下がったことで、コンポーネントにつきましても、受注が減っております。

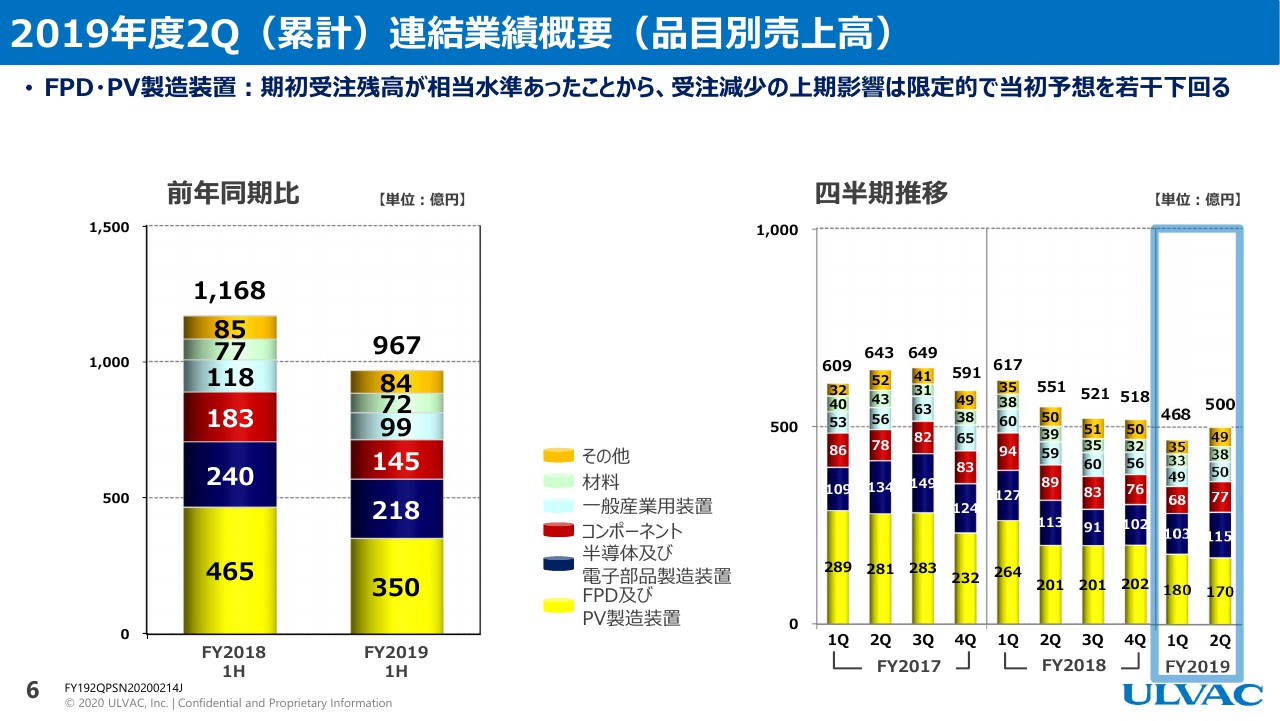

2019年度第2Q(累計)連結業績概要(品目別売上高)

品目別の売上でございます。FPDは、受注は大きく減りましたが、期初受注残が相応にあり、リードタイムが長いことも含めて、当初予想を若干下回った水準でございました。

連結全体の売上高につきましても、先程ご説明しましたとおり、上期は当初予想の範囲内でございます。

2019年度第2Q(累計)連結業績概要(利益率)

利益率でございます。売上総利益率につきましては、第1四半期でご説明いたしました、契約解除の影響がございました。これを除きますと、実質は28.4パーセントという水準でした。

売上総利益あるいは営業利益率も、その特殊要因を除くと、売上減少の影響が大きくなっております。

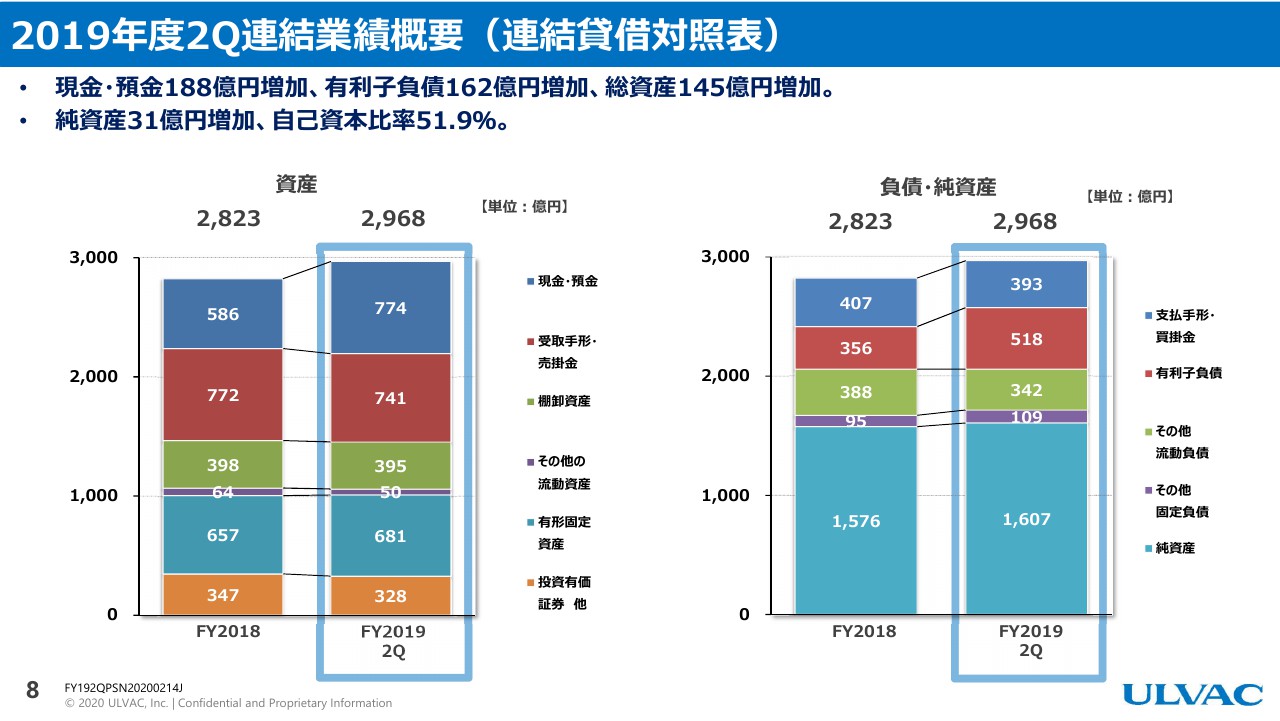

2019年度第2Q(累計)連結業績概要(連結貸借対照表)

貸借対照表上で大きく増えているのが、現預金と有利子負債になっております。また、総資産が増加しました。この借入と現預金が増えたことで、自己消費率が51.9パーセントとなっております。

上期の業績については以上でございます。続きまして、岩下から業績予想の修正と、足元の事業の環境等についてご説明いたします。

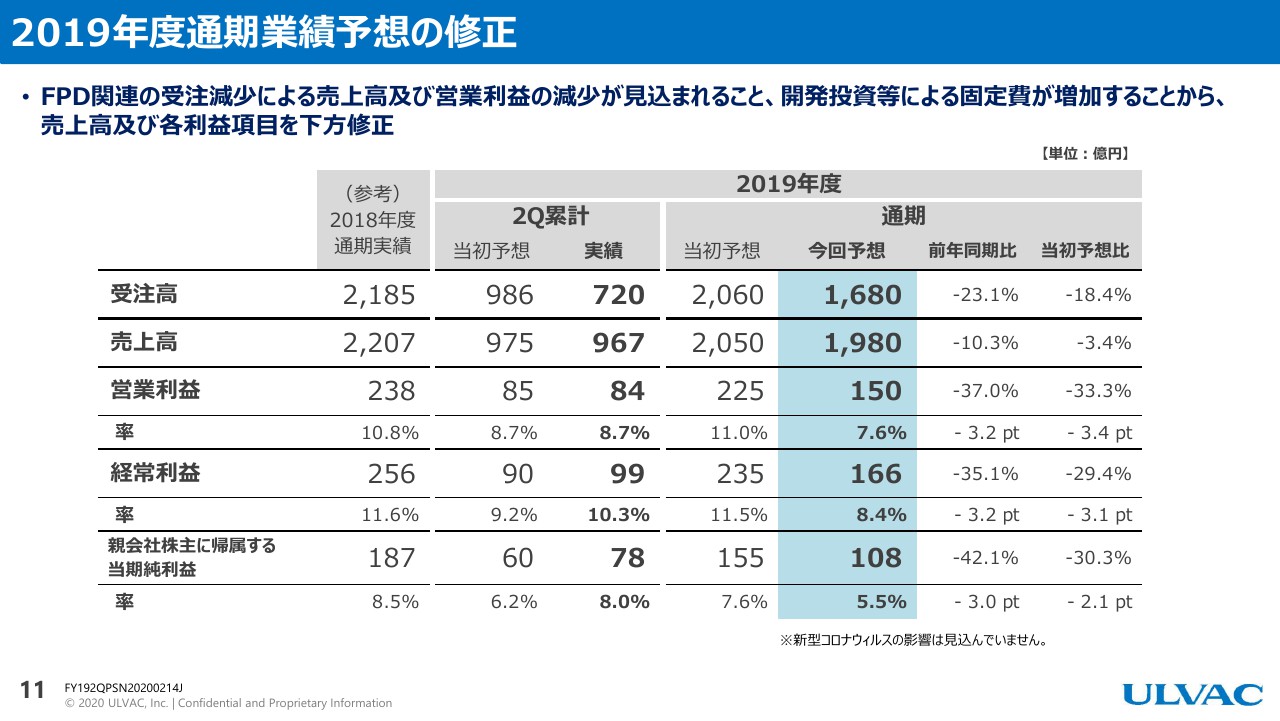

2019年度通期業績予想の修正

岩下節生氏:岩下でございます。私から通期業績の予測の修正、および現在の株式会社アルバックを取り囲む環境について申し上げます。

梅田から只今ご紹介がありましたとおり、残念ながら、受注については第2四半期までの累積で当初の予測を266億円下回って、720億円になっております。これは年間では380億円下回り、結果的に今回予想は1,680億円になります。

売上につきましては、私どもは割と長納期の装置がございまして、前期の受注の案件が今期売り上がるため、当初の予測に対して70億円ダウンの1,980億円となります。

経常利益は、売上・受注が下がった割には、非常に大きな数字が下振れしていると見られると思います。

これは研究開発の続行。今の環境でありながら続けると、残念ながらこの環境の変化に対して、経費・固定費の削減の努力が今一つまだ表に出ていないため、こういった数字が出ております。

経常利益は、当初予測235億円に対して今回予想は166億円。当期利益は、155億円に対して108億円を挙げております。

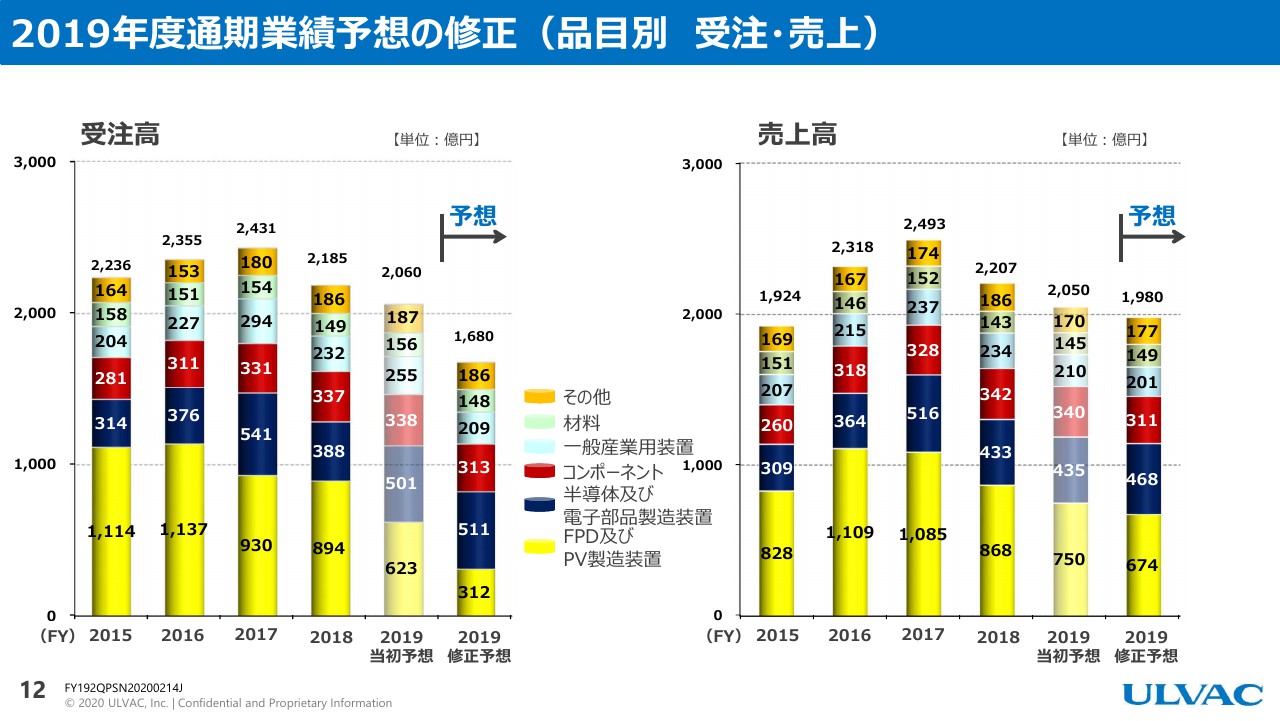

2019年度通期業績予想の修正(品目別 受注・売上)

スライドは、受注と売上をわかりやすくグラフにしております。左側の受注を見ていただきますと、明らかに、株式会社アルバックが過去10年近く中心でビジネスを展開してきましたFPDが、大幅に下がっております。

梅田からも報告がありましたように、2018年度に対して2019年度は当初下がると(見込んでいました)。しかし実際に終わってみますと、もっと下がっていくという数字が今、見えてきております。大幅に下がってきます。

おそらく全世界のFPDの市況を見ましても、これがすぐに立ち上がることは、あまり見えない。期待できないと思います。

売上は、長納期装置のせいで、今期は下がっては来ております。FPDについては、受注ほどの大きな差額は出てきていません。これをFPDを中心に、次で説明したいと思います。

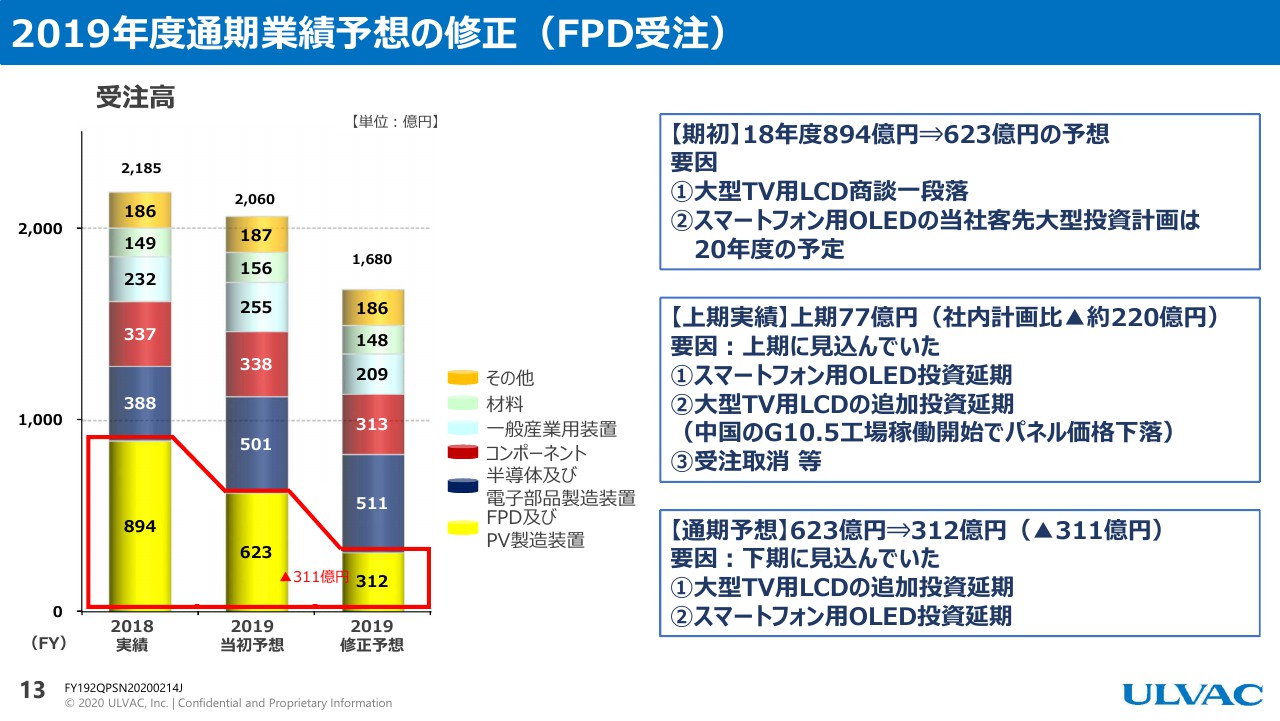

2019年度通期業績予想の修正(FPD受注)

2018年度から、(FPDは)もともと大きく下がってくるよと予測しておりました。LCDはもう一段落しました。全く投資がないかというと、技術的な改善・改良、それから追加で補充という案件が実は結構ございます。

それでも、894億円から623億円に下回りました。大きなOLED関係が、おそらく今期は入らないだろうと。それが数字を下げております。

上期実績のところを見ていただきますと、残念ながら計画に対して220億円が後に伸びております。

これは米中貿易摩擦の影響だけではなく、今一番心配しているのは、コロナウイルスの影響です。各社の稼働が落ちています。原材料の供給が、かなり問題を来しております。

これが次の投資にどれだけ影響するのかは、残念ながら、いまの段階では、まだはっきりと見えてきておりません。さらには、受注取消も一部ありました。これらの要因から、FPDは計画に対して、220億円もダウンする結果になりました。

そのため、(期初予想の)623億円から、結果的に311億円もダウンして、(通期予想は)312億円となりました。ただ、このなかでFPD案件そのものがなくなるというものは、今は見えていません。

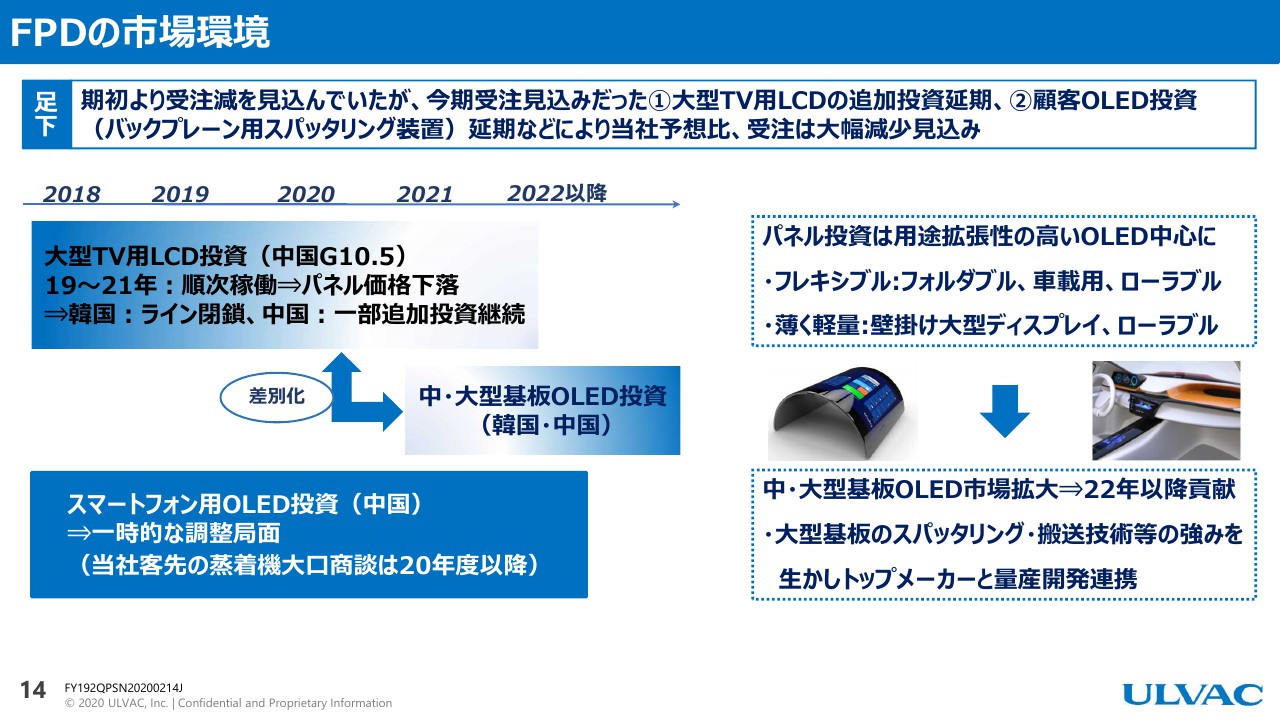

FPDの市場環境

これはあるいは皆様もうご存じかと思いますが、FPDの市況につきまして、LCDそのものはかなりOLEDにシフトしています。OLEDも、中国で一流企業と言われるグレードの高いところはほとんど、既に投資をスタートして、今の装置搬入をしているところです。

次のグレードの投資計画はいくつかございますが、そういった次のグレードの企業は財務的に、あるいは技術的に、非常に力強いというよりは、やはり不安を抱えていると。それがそのまま、投資を継続するのか。それとも今回の影響で伸ばすのかは、もう少し時間が掛かるかと思います。

いずれにしても、我々が大きく頼ってきたこのFPDのマーケット、特に中国のマーケットは、ここ1年から1年半、あるいは2年、かつてのような活況は見られないだろうと考えております。

その一方で、中・大型基板の新しい開発が水面下で動いております。これが実際に試作品がマーケットに出てくるのに、2年以上掛かります。そういったところにも、我々は参画して準備を進めております。

これからは、かなりの投資が、OLEDにシフトしていきます。我々は沢山の装置を入れているわけではないのですが、過去3年のあいだに既存のお客様のところで勉強させてもらい、技術的にもかなり進歩してきました。

来期にかけて、おそらく受注そのものは、OLEDについてはあるだろうと今のところ予測しておりますが、フラットパネル全体については新しい開発、さらには、お客様の絞り込みが行われるのではないかと考えております。

このなかで、共同開発をするお客様が我々を選ぶのは、やはり大きな装置・大きな基盤の経験を我々が持っていること。さらにはダストが非常に少ないという搬送技術などが評価されて、今まさに動き出そうとしております。

FPDについては、そういったことで、明らかな、大きな差が出てきます。おそらく1年半から2年くらい掛かってくると考えております。

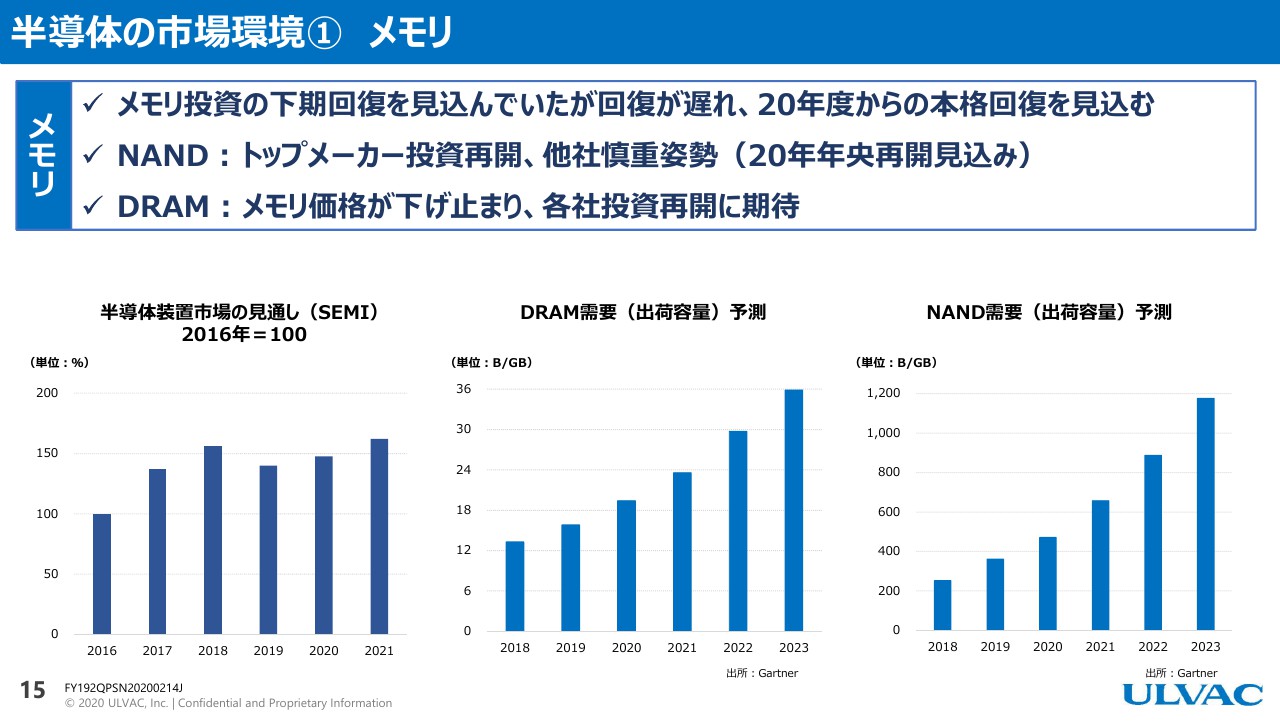

半導体の市場環境① メモリ

次は半導体。このメモリのグラフについては、皆様のほうがご存じかと思います。このなかで、株式会社アルバックは過去二十数年間、ビジネスの中心がフラットパネルでした。

半導体は、そういった意味合いでは、残念ながらあまり実績を残してこなかったのですが、昨年度から今年度にかけて、徐々に新しいところに入りつつあります。

特に新しい開発について、お客様が株式会社アルバックに声をかけてくるケースが沢山出てきております。

このグラフで何を言いたいかと言いますと、結局立ち上がる立ち上がると言いながら、そのスピードが速まったり遅まったりということで、それがそのまま、私どもの受注に響いているということです。

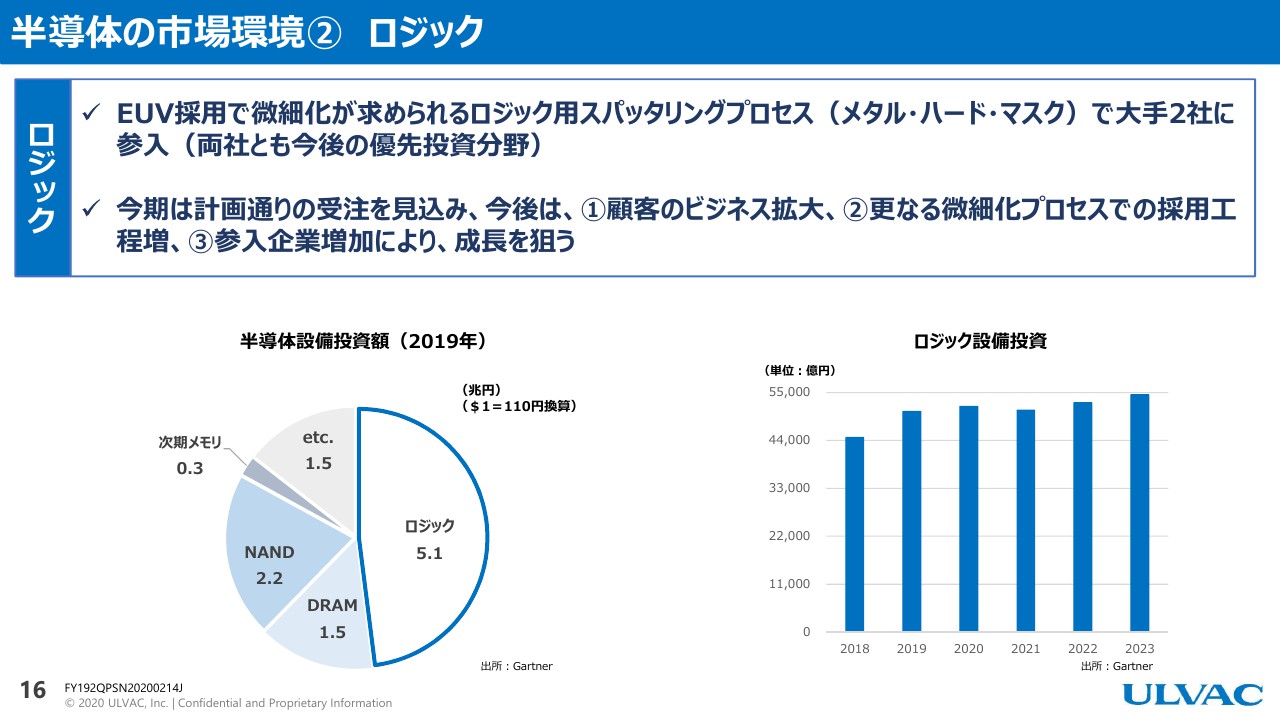

半導体の市場環境② ロジック

ロジックにつきましては、以前から申し上げておりますように、最先端のデバイスのプロセスに、我々としては初めて入ることができました。

2社実績を残しており、今、3社目に入ろうというところです。これがあまりにも先端的なプロセスであるために、量産装置に入る、大量に入るには、おそらくあと1年くらい。

ただ、現実的にかなりの台数を入れつつあります。

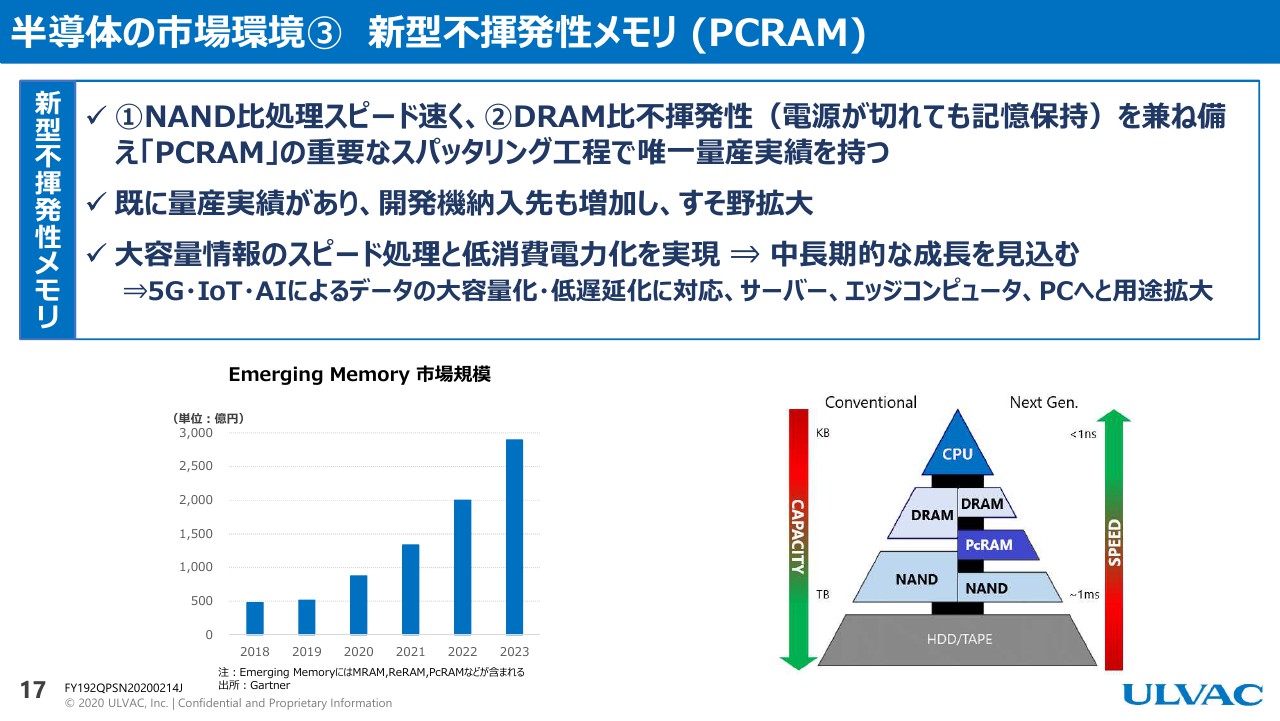

半導体の市場環境③ 新型不揮発性メモリ(PCRAM)

次のPCRAM。これについては、いま世界の量産装置は、株式会社アルバックだけでございます。

皆様が既にご存知の大手と言われるところが、大々的にPCRAMを商品化していく。私もつい10日前に、その会社に行ってきました。

かつてそういった会社は2社が合同で生産しておりましたが、分離独立して、今年の後半、あるいは来年から独自で量産されるということです。早ければ今年の夏あたりに装置の選定が、その会社独自でされます。

一時期期待していたPCRAMの開始のスピードが、今のところ残念ながらまだスローダウンしておりますが、必ずやその時期が来ると思います。

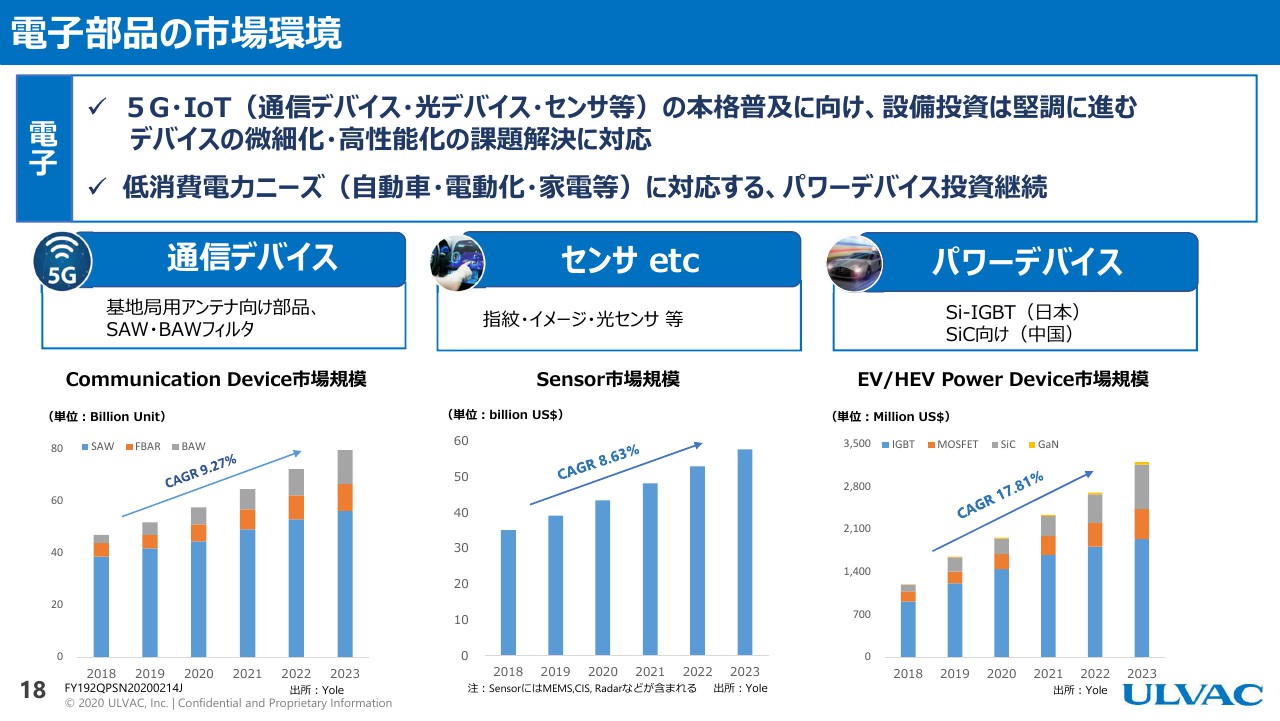

電子部品の市場環境

電子デバイスのマーケットは、もう皆さんご存じのとおり、IoT-5Gについても非常に伸びています。

私どもの電子機器事業部を中心に、過去の売上を見ても、4年間倍増しています。このスピードが、もう少し加速されると考えております。

さらには、従来なかなか入り込めなかった光学、オプティカルも、研究開発の成果が出始めています。それがおそらく、これから大きな牽引力の1つになってくると考えております。

さらには、この電子デバイスと半導体の融和する商品が、近い将来に出てくることがもう見えてきております。この電子はもっともっと大胆に、いろいろなお客様との共同開発を進めていきたいと思います。

残念ながら今、瞬間的に体力がちょっと落ちつつあります。しかし、この電子デバイスついてだけは以前にも増して、世界のそれぞれの領域のトップメーカーと、今まで考えられないような大胆な取り組みを開始しております。

米中貿易摩擦のおかげで、逆に中国の電子デバイスメーカーの関心が異常に高まりました。一時期に比べて、おそらく2.5倍から3倍くらいの引き合いがあるとか。そういったところで、我々も今、営業体制のシフト、変更を、組み換え直しました。

この電子部品の市場は、大きな期待ができると考えております。ただし、この業界というのは、皆さんご存じのように品種が沢山あります。一回に出る装置の台数というのは、半導体に比べるとやはり少ないです。

多品種少量の生産体制。我々は今、非常にフレキシビリティのある生産方式を模索しつつ、変えようとしています。

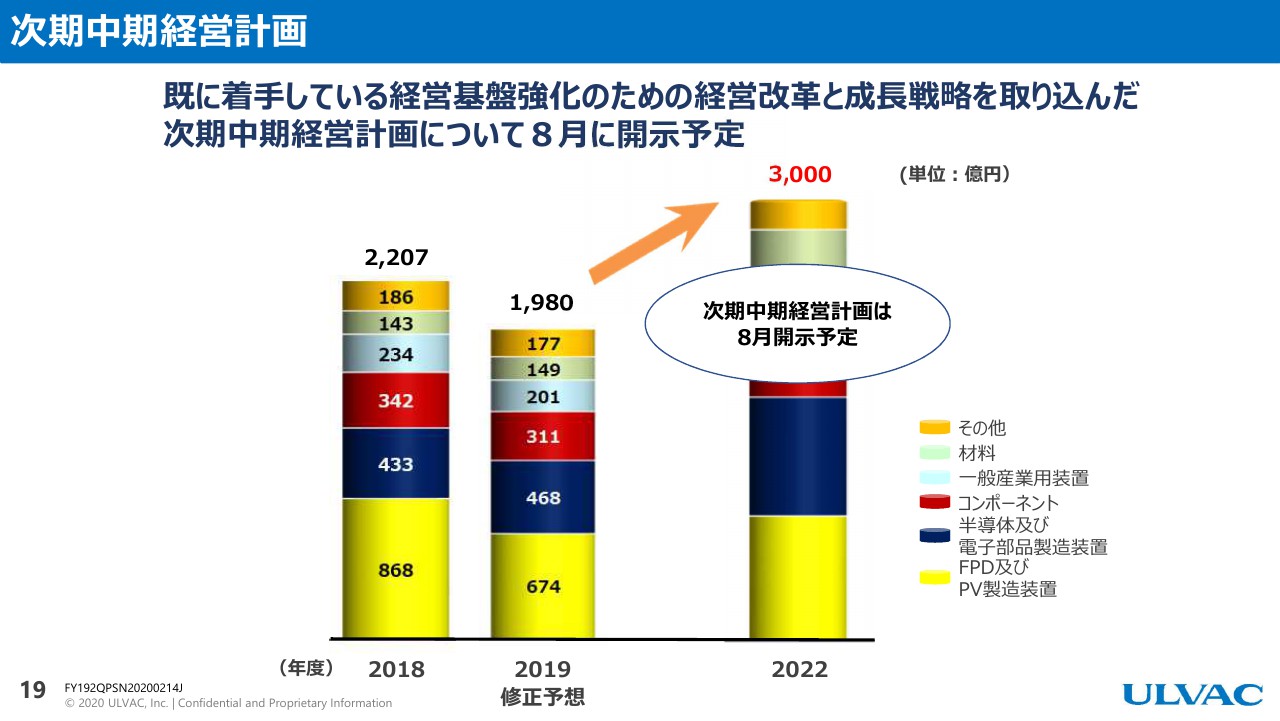

次期中期経営計画

私どもは、2022年度に3,000億円という目標を掲げて進んできました。そういった目標を持ちながら、現在の受注・売上・利益の金額で大丈夫なのかというご心配を、沢山いただいていると思います。今期の市場の変化を、私どもは数年前にある程度予測しておりました。

我々は、一昨年4月から、株式会社アルバックの歴史で初めてとなる経営改革をスタートしました。これは全社的に、ものづくりからビジネスのポートフォリオの組み換えから、いろいろ広範囲にスタートさせております。

私どもだけでは経験が不足しているということで、海外のコンサルティング会社にもお願いして、長期的な契約をしています。今ものすごいスピードで変更しています。

昨年、ここで私どもの成長戦略を説明したかと思います。我々は、株式会社アルバックの幅広い商品群が、まさにこれからスマート社会の進化に伴って、いろいろな発展分野が出てくると信じて、成長戦略を進めてきました。その成果も徐々に見えつつあります。

そういったものを含めて、我々は今年の8月には、皆様に経営改革の成果と、最終的な成果は出ませんが、成長戦略の進捗を含めた、中期経営計画を披露しながら、我々が向かうところはどこなのかということをお見せしたいと思います。

ここしばらく、我々にとって苦しい時期が続きます。歯を食いしばって、我々は立ち向かっていきます。私の説明は以上です。

新着ログ

「電気機器」のログ