アサヒグループホールディングス株式会社 2019年12月期第3四半期決算説明会

アサヒグループHD、3Qは減収減益し事業利益を下方修正 国際事業は為替影響で計画下回る

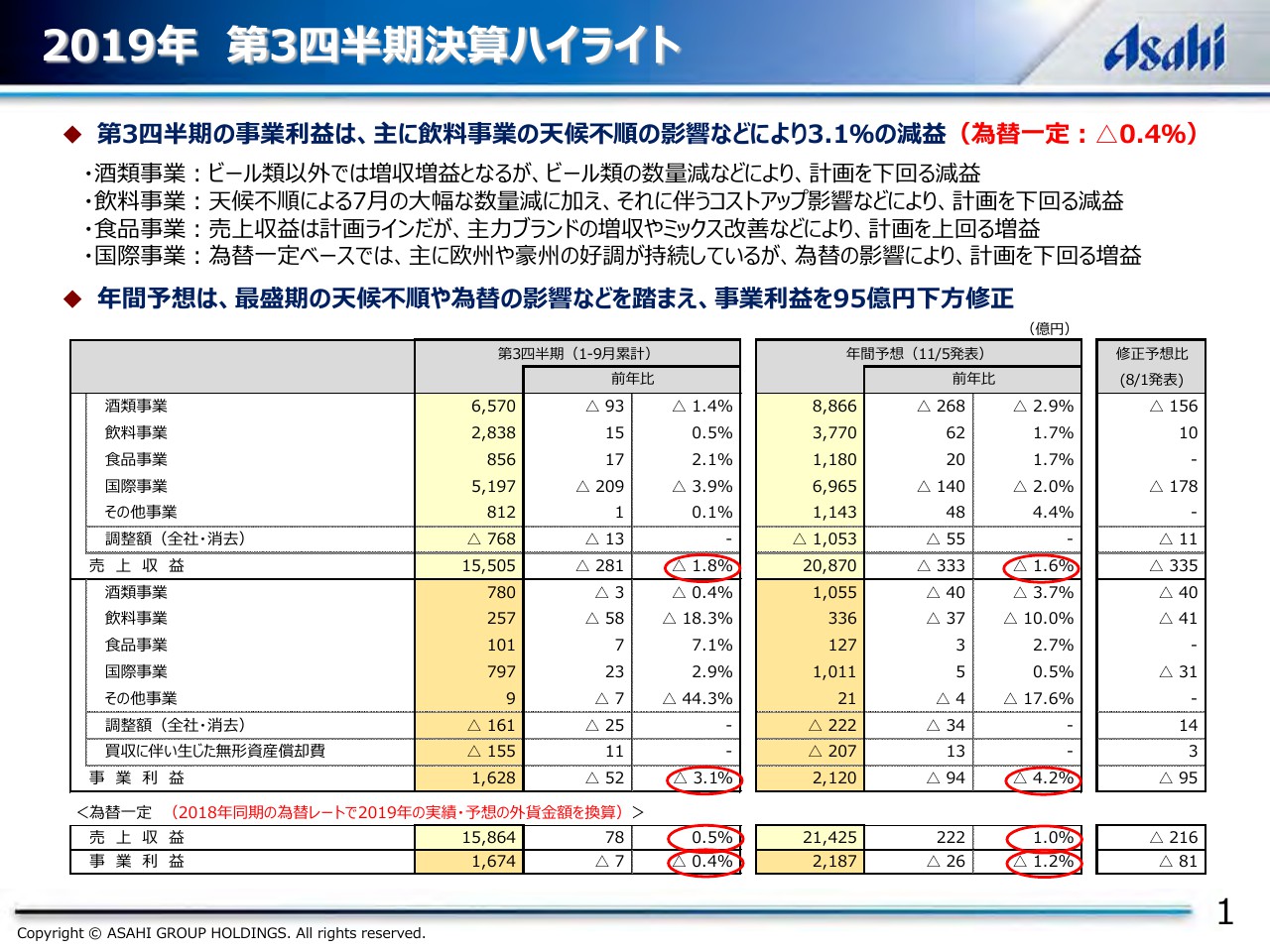

2019年 第3四半期決算ハイライト

石坂修氏:みなさま、こんにちは。アサヒグループホールディングス株式会社 、IR部門の石坂と申します。本日は、2019年度第3四半期決算の電話会議にご参加いただきまして、誠にありがとうございます。最初に、私から決算の概要についてご説明します。

それでは、プレゼン資料1ページ目の決算ハイライトからご覧ください。第3四半期決算のポイントとしましては、売上収益では、飲料と食品事業は増収となりましたが、ビール類の販売数量が減少した酒類事業や、円高のマイナス影響が約360億円となった国際事業の減収などによりまして、トータルでは前年比1.8パーセント減収の1兆5,505億円となりました。

事業利益につきましては、食品事業や、おもに欧州が好調な国際事業が増益となりましたが、最盛期の天候不順の影響を受けた飲料事業の減益などにより、トータルでは前年比3.1パーセント減益の1,628億円となりました。なお、下段に記載している為替一定ベースの実績では、売上収益は前年比0.5パーセントの増収。

事業利益では、前年比0.4パーセントの減益ということになっております。右側に記載した年間予想につきましては、売上収益ではビール類の販売数量を見直した酒類費用と、円高のマイナス影響を見直した国際事業を下方修正し、トータルでは2019年8月に修正した予想を335億円下回る、前年比1.6パーセント減収の2兆870億円に修正しました。

事業利益については、最盛期の天候不順の影響などを受けた酒類と飲料事業に加え、為替の影響を織り込んだ国際事業を下方修正し、トータルでは従来予想を95億円下回る、前年比4.2パーセント減益の2,120億円といたしました。なお、為替一定ベースの予想では、売上収益は前年比1パーセント増収となり、事業利益では前年比1.2パーセントの減益に留まる見込みです。

2019年は、特に7月の天候不順の影響が大きくあったことや、円高のマイナス影響が拡大したことによりまして、8月に修正した年間予想を再度下方修正することになりましたが、現地通貨ベースでは、欧州を中心とした国際事業の好調は持続しております。

国内の酒類および飲料事業につきましては、今期は厳しい見込みとなりましたが、主力ブランドの基盤を再構築していくことなどによりまして、来期以降の挽回を図っていきたいと考えております。

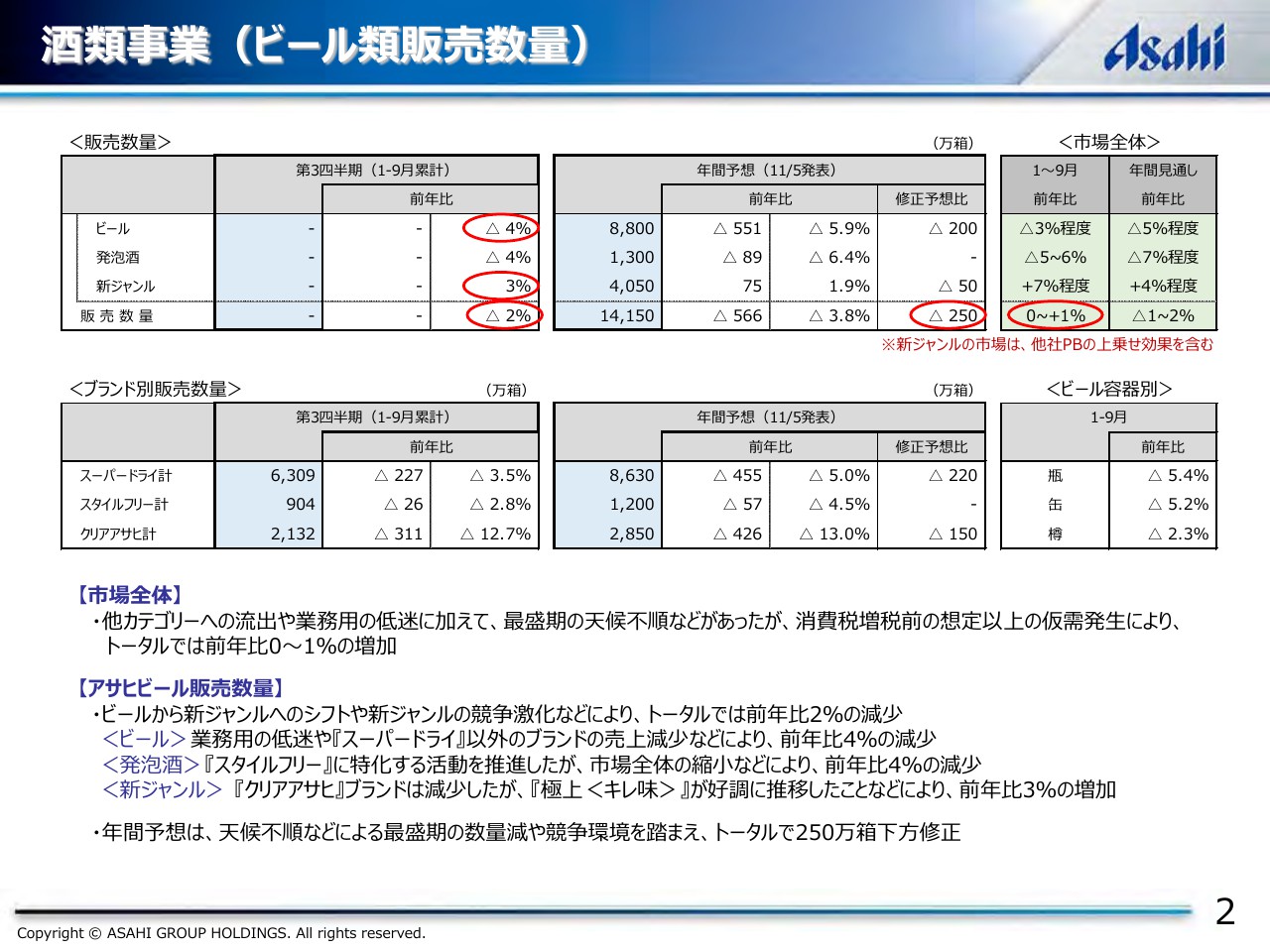

酒類事業(ビール類販売数量)

それでは、事業ごとの詳細につきまして、酒類事業におけるビール類の販売数量からご説明します。2ページ右側に記載しておりますように、1月から9月のビール類市場全体は、業務用市場の低迷などに加えまして、2019年7月の天候不順が重なり、厳しい状況が続いていました。

しかし、消費税増税前の需要が想定以上に大きかったことなどにより、ビール類トータルでは0~1パーセント程度の増加となりました。そうしたなかで、当社の販売数量は、ビールでは『スーパードライ』が市場平均並で推移したものの、『グランマイルド』など、その他のブランドの減少などによって前年比4パーセントの減収となりました。

また、新ジャンルでは『極上<キレ味>』は好調を持続しているものの、定番ブランド全体の縮小を受けまして、『クリアアサヒ』が減少したことにより、前年比3パーセントの増加に留まり、その為、ビール類トータルでは2パーセントの減少ということになりました。

年間予想については、ビール市場の低迷や10月の仮需要の反動減なども踏まえまして、ビール類トータルでは250万箱下方修正いたしましたが、現在、統合型マーケティングの継続などによりまして、『スーパードライ』の缶や樽容器は市場平均を上回るなど、回復の兆しも表れてきております。

来年のオリンピック、パラリンピックや、酒税改正のチャンスを最大限活かすべく、引き続き『スーパードライ』に経営資源を集中し、新規層の開拓など、ビール市場全体の活性化に注力をしていきたいと考えております。

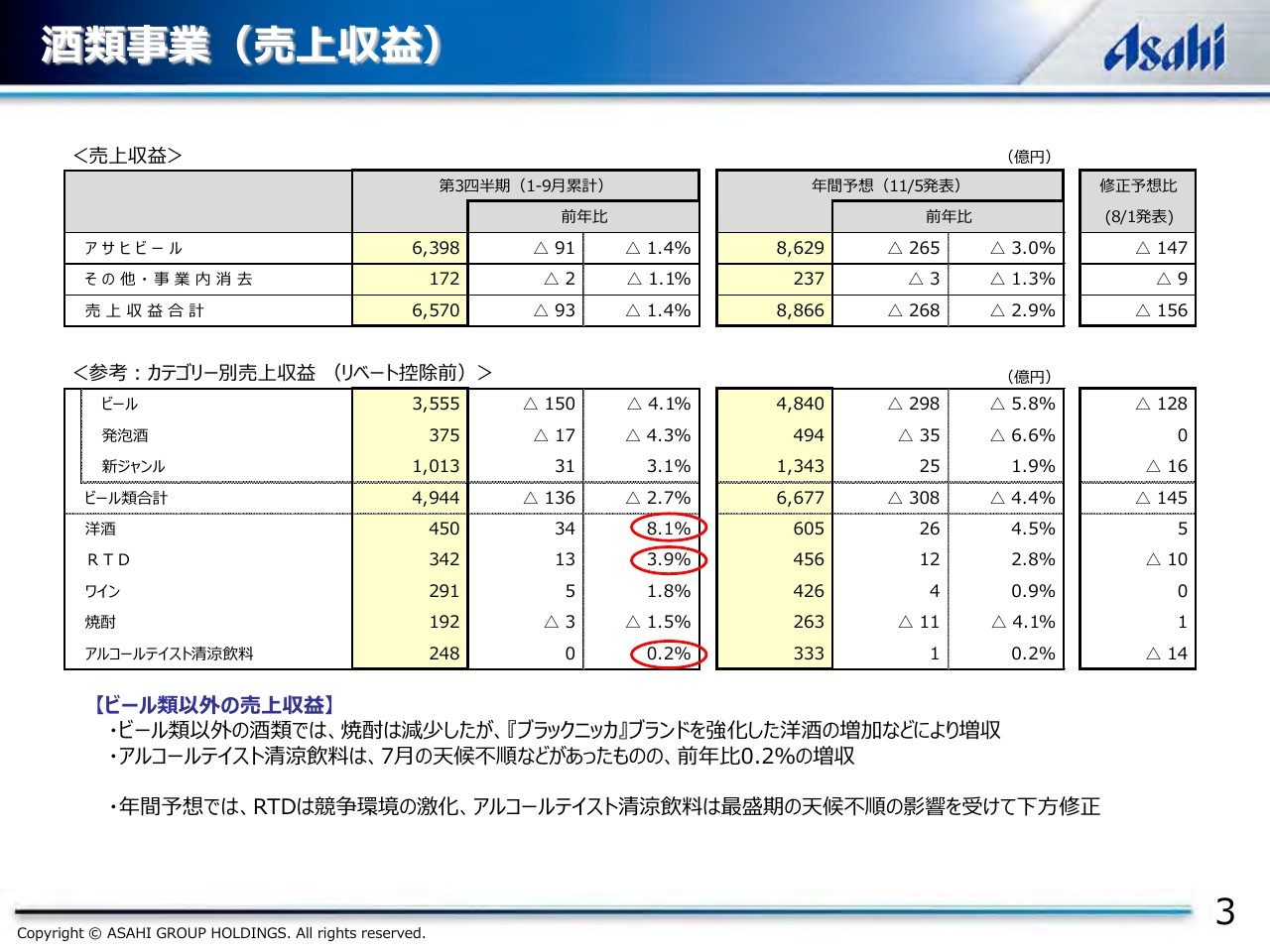

酒類事業(売上収益)

次の3ページでは、カテゴリー別の売上収益を一覧にしております。資料下段に記載している、ビール類以外の売上については、おもに『ブラックニッカ』などが好調に推移した洋酒カテゴリーや、新商品の上乗せ効果などにより、RTDが増収となりました。

また、アルコールテイスト清涼飲料につきましては、2019年7月の天候不順の影響もあり、市場全体がマイナスとなるなかで、『ドライゼロ』を核として増収を確保しています。年間予想については、厳しい競争環境や7月のマイナス影響を踏まえ、RTDやアルコールテイスト清涼飲料を下方修正しました。

しかし、各カテゴリーにおいて、主力ブランドに集中した販促活動などを強化し、来期以降の成長に繋げていきたいと考えております。

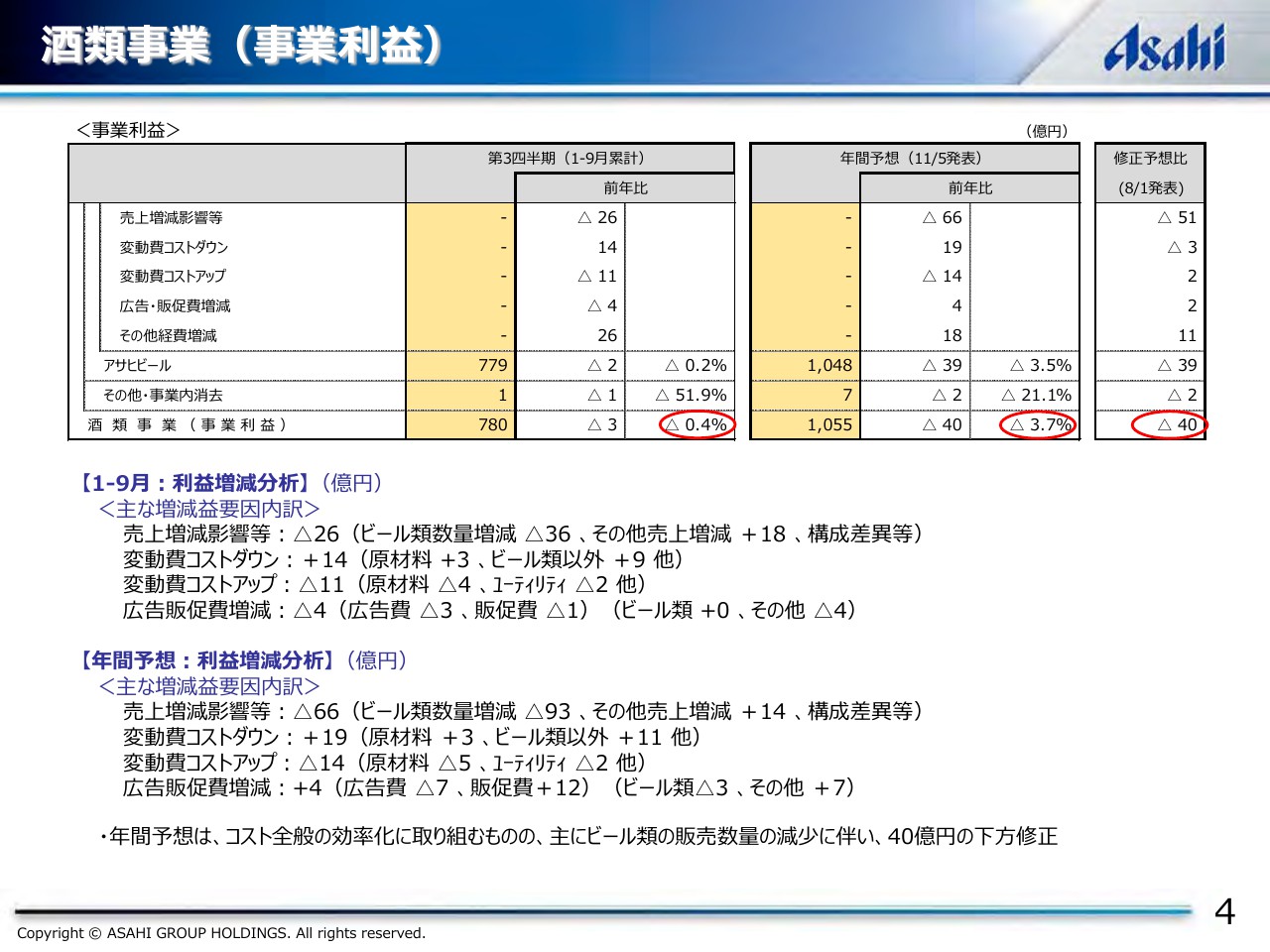

酒類事業(事業利益)

次の4ページでは酒類事業の事業利益について記載しております。おもな増減要因としては、ビール類以外の増収効果やコスト全般の効率化を推進しましたが、ビール類数量減などの減益要因をカバーするには至らず、トータルでは前年比0.4パーセント減益の780億円となりました。

年間予想については、おもにビール類の販売数量の修正に伴い、従来予想を40億円下回る1,055億円に下方修正しましたが、来期以降の回復に向けて、ブランドや業態へのミックス改善など、より収益性を重視した構造改革を推進していきたいと考えております。

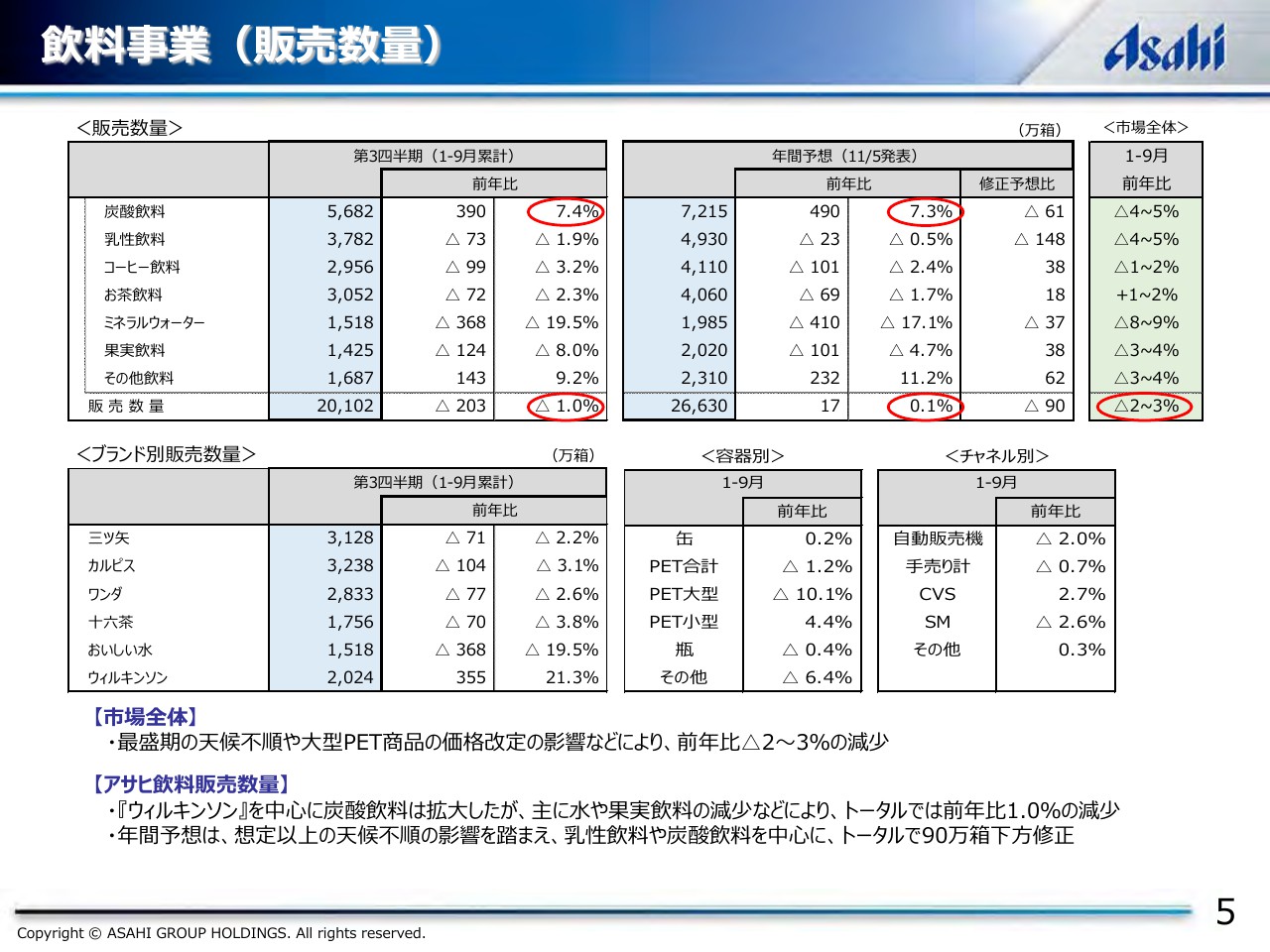

飲料事業(販売数量)

続きまして、飲料事業について、販売数量からご説明します。5ページをご覧ください。1~9月の飲料市場全体は、最盛期の天候不順や大型PET商品の価格改定の影響などにより、トータルでは前年比で2~3パーセント減少したものと思われます。

そうしたなかで、アサヒ飲料社の販売数量は、おもに『ウィルキンソン』が好調に推移し、炭酸飲料は前年を上回りましたが、7月の天候不順などによる水や果汁飲料のマイナスなどによって、トータルでは前年比で1パーセント減少の2億102万箱となりました。

年間予想については、第3四半期までの進捗を踏まえ、おもに炭酸飲料や乳製品飲料を下方修正しましたが、8月以降は主力ブランドの販売モーメンタムが着実に回復してきており、今後もブランド力向上に向けた取り組みを継続することで、来年の挽回に繋げていく方針です。

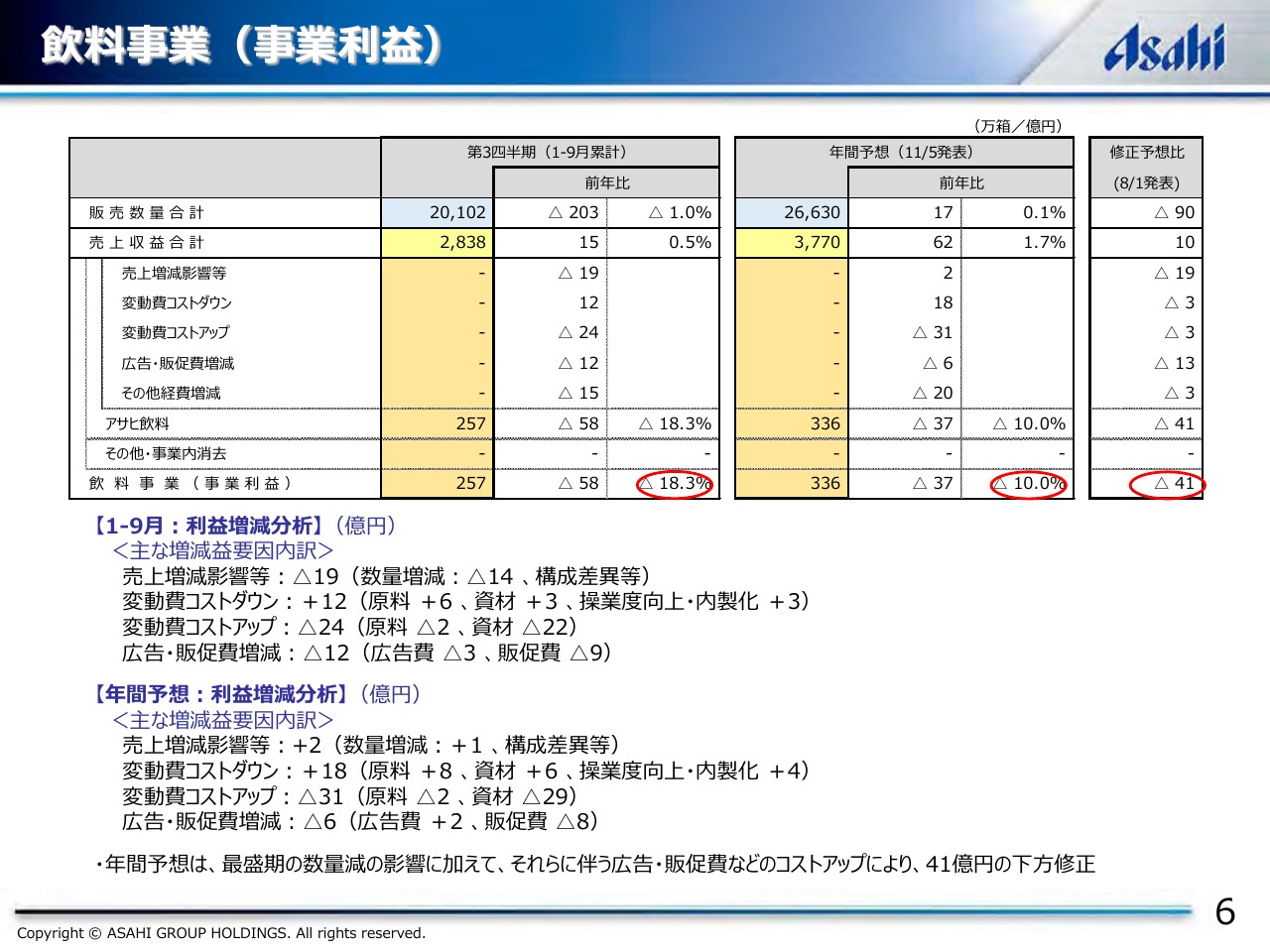

飲料事業(事業利益)

次の6ページには、飲料事業の事業利益について記載しています。第3四半期のおもな増減要因としては、製造処方の見直しなどによるコストダウンを推進しましたが、原材料のコストアップに加え、7月の大幅な数量減によるさまざまなマイナス影響などによって、トータルでは前年比で18.3パーセント減益の257億円となりました。

年間予想については、第3四半期までの進捗を踏まえ、従来予想を41億円下回る336億円に下方修正しましたが、今期の計画達成はもちろん、来期の着実な挽回に向けて、主力ブランドへの投資は継続していく方針です。

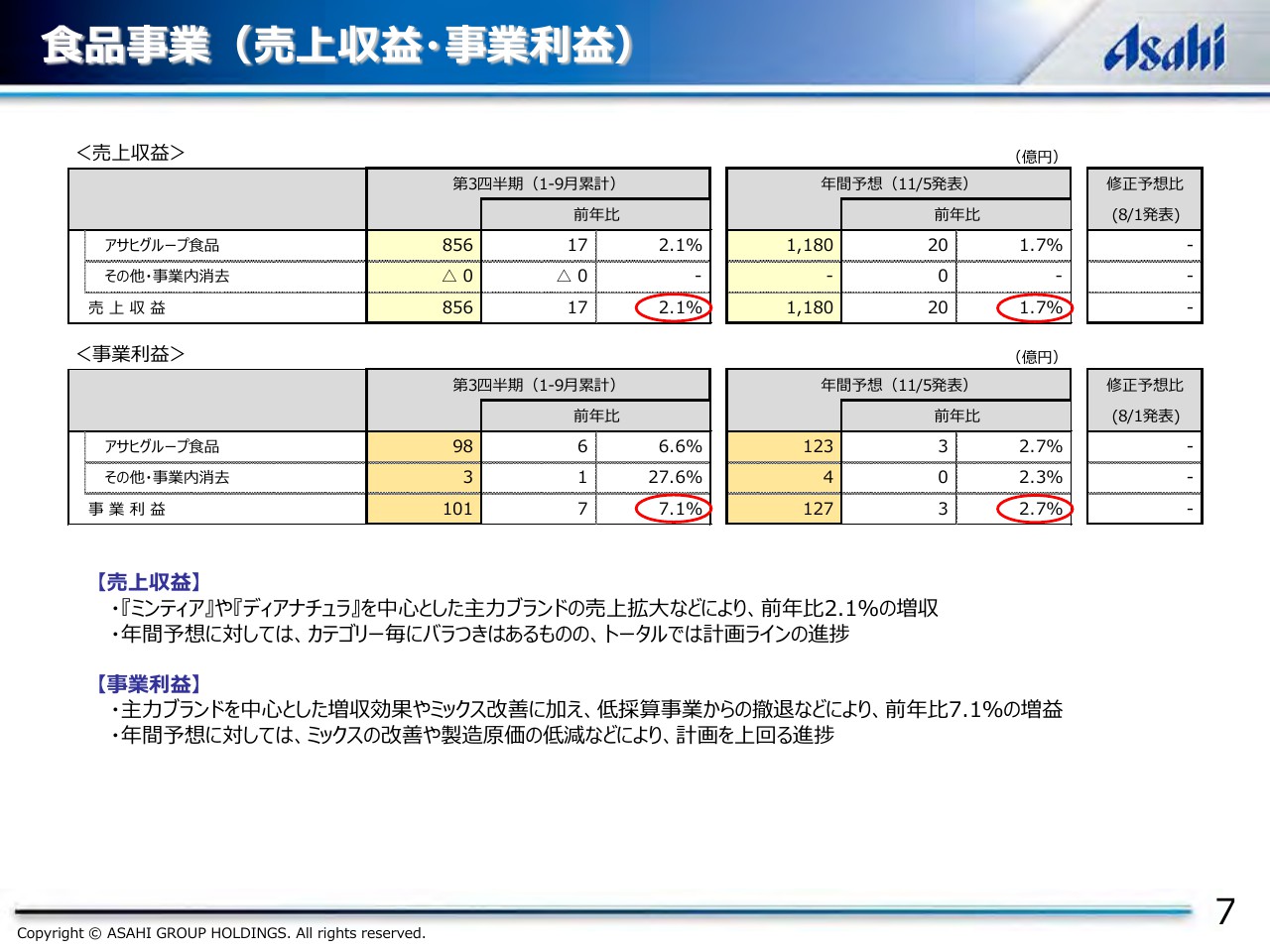

食品事業(売上収益・事業利益)

続いて7ページ、食品事業についてご説明します。食品事業につきましては、売上収益では『ミンティア』や『ディアナチュラ』など主力ブランドが好調に推移し、前年比で2.1パーセント増収の856億円となりました。

事業利益では増収効果に加え、ミックス改善や低採算事業からの撤退などにより、前年比で7.1パーセント増益の101億円となっています。年間予想に対しましては、売上収益は計画ラインとなっておりますが、事業利益は計画を上回って進捗しているため、今後も主力ブランドやカテゴリーを中心としたラインナップの拡充、高付加価値商品の拡大などによって、計画の超過達成を目指していきたいと思います。

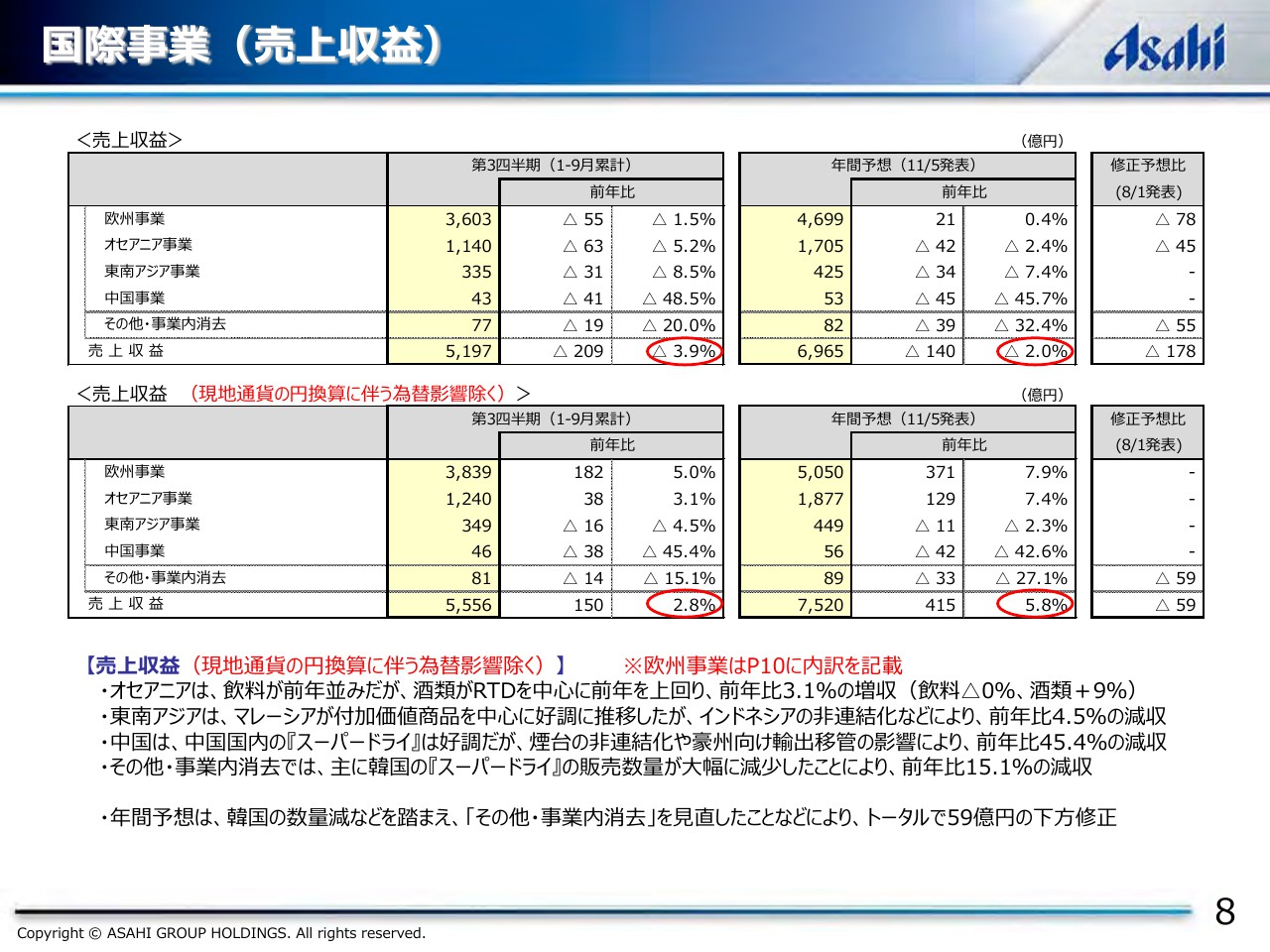

国際事業(売上収益)

次に、国際事業についてご説明します。8ページには、決算ベースの売上収益に加えて、下段には為替影響を除いたベースの売上収益を記載しています。決算ベースでは為替影響359億円のマイナスに加え、インドネシア事業や煙台ビールの非連結化などにより、トータルでは前年比で3.9パーセント減収の5,197億円となりました。

内訳については、下段の為替影響を除いたベースでご説明します。欧州事業については、のちほど10ページで詳細をご説明しますが、為替影響236億円のマイナスを除くと、前年比で5パーセントの増収ということになっています。

オセアニア事業では、インドは大手量販チェーンのPB受託からの撤退などで横這いとなりましたが、酒類がRTDを中心に好調に推移して、トータルでは前年比3.1パーセントの増収となりました。

東南アジア事業では、主にマレーシアにおいてノンシュガー商品など高付加価値商品の売上が拡大しましたが、インドネシア事業の売却によって前年比4.5パーセントの減収となっています。

また、中国事業では煙台ビールの非連結化や豪州への『スーパードライ』の生産機能の移管などにより前年比で45.4パーセントの減収となっていますが、既存事業ベースでは『スーパードライ』の好調によって2桁以上の増収となっています。

また「その他・事業内消去」については、主に韓国の不買運動に伴う『スーパードライ』の数量減などにより、前年比15.1パーセントの減収となっています。決算ベースの年間予想につきましては、円高影響を踏まえた欧州やオセアニア事業に加え、韓国の影響を織り込んだ「その他・事業内消去」を下方修正しました。

引き続きプレミアム・ブランド、付加価値商品を中心に販売強化を図り、計画の達成を目指していきたいと思います。

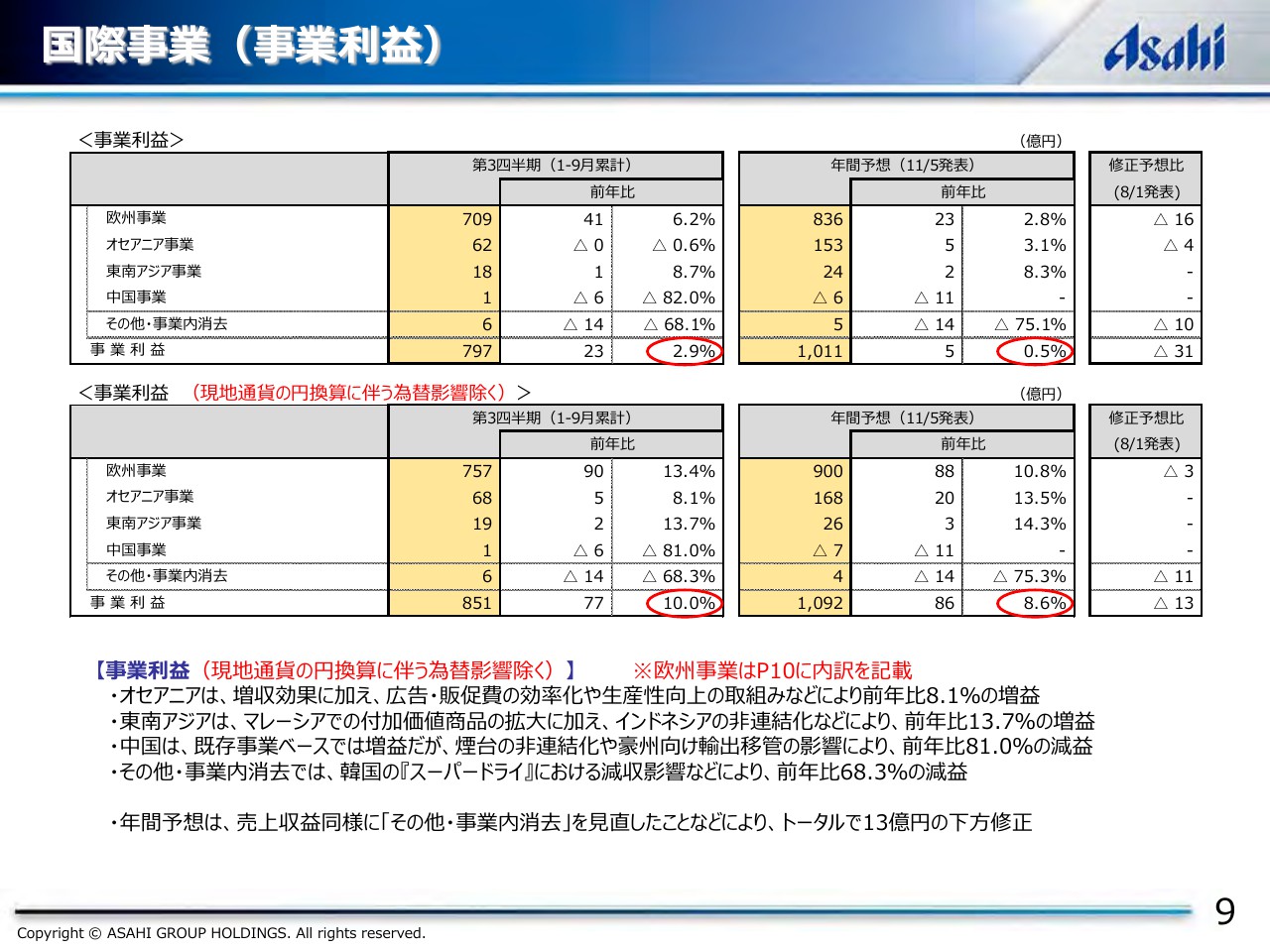

国際事業(事業利益)

9ページで、事業利益についてご説明します。決算ベースで中国事業と、韓国が含まれる「その他・事業内消去」が減益となりましたが、主に欧州の好調持続により、トータルでは前年比2.9パーセント増益の797億円となりました。

国際事業トータルでは円高により55億円のマイナス影響があり、為替一定ベースでは10パーセントの増益ということになっています。内訳としては、欧州事業はトータルで前年比13.4パーセントの増益となりました。

オセアニア事業は酒類の増収効果に加え、広告販促費の効率化や生産性向上の取り組みなどにより前年比8.1パーセントの増益となっています。また、東南アジア事業は、マレーシアにおける付加価値商品の拡大に加え、インドネシア事業の売却影響などにより、前年比13.7パーセントの増益ということになっています。

中国事業では、煙台ビールの非連結化、豪州への生産移管などにより、前年比で81パーセントの減益となりましたが、既存事業ベースでは売上収益と同様に2桁以上の増益ということになっています。

「その他・事業内消去」につきましては、主に韓国の減収影響によって、前年比68.3パーセントの減益となっております。

決算ベースの年間予想について、売上収益と同様の理由により、従来予想から下方修正しておりますが、各事業における高付加価値化や収益構造改革の継続により、計画の達成を目指していきたいと考えています。

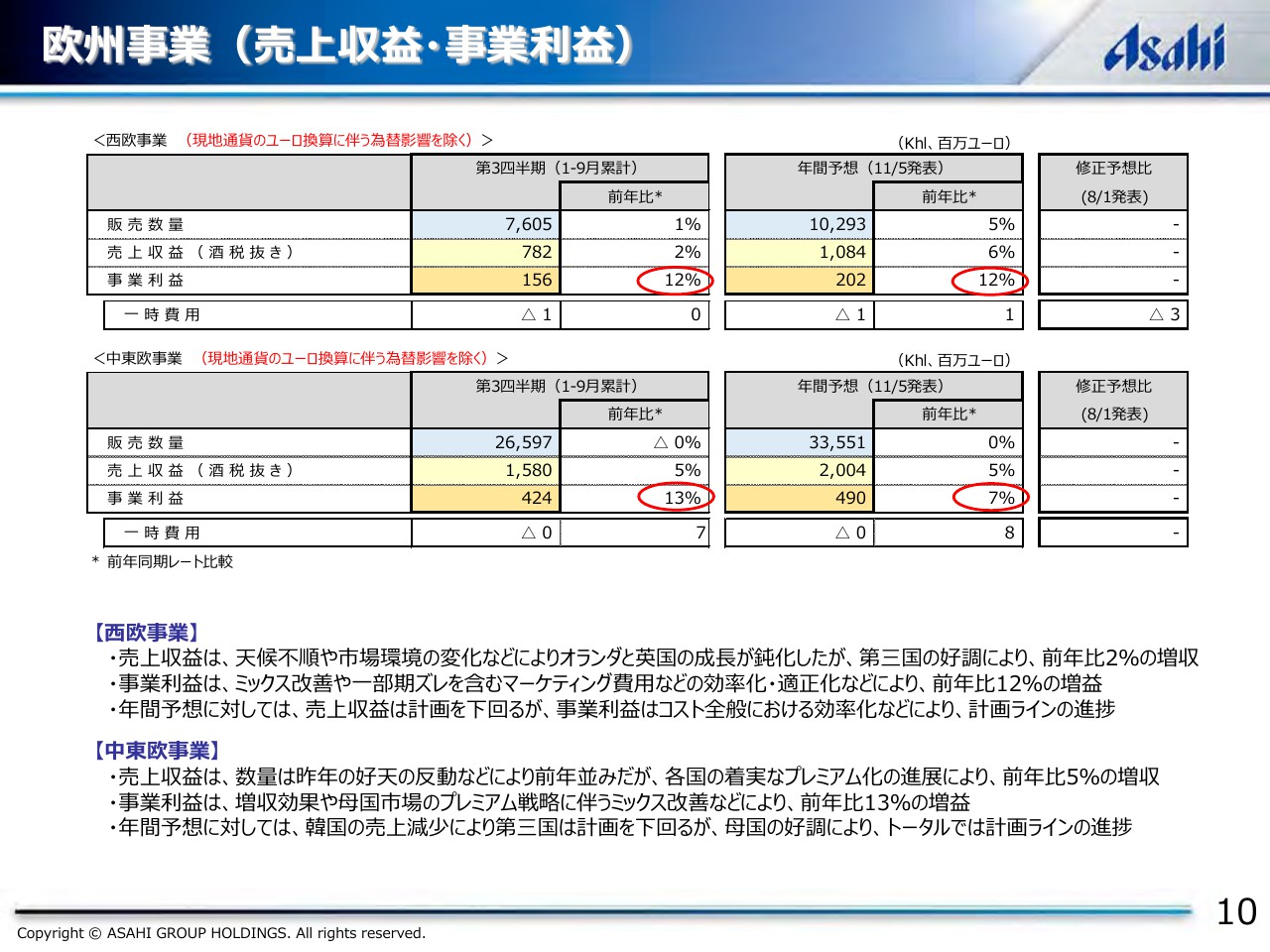

欧州事業(売上収益・事業利益)

次に欧州事業の内訳についてご説明します。10ページをご覧ください。欧州事業については、ユーロ換算値の為替影響を除く数値をユーロベースでご説明します。

まず、西欧事業では、天候不順や市場環境の変化などにより、オランダや英国の成長が若干鈍化しましたが、第三国が好調に推移したことにより、販売数量は前年比1パーセントの増加、売上収益は前年比2パーセントの増収ということになりました。

また、事業利益につきましては、一部マーケティング費用の削りあいなども含まれておりますが、増収効果や固定費の効率化などによって、前年比12パーセントの増益ということになっています。

なお、一時費用については、4月にクロージングしたフラーズ社の統合費用が発生しましたが、西欧事業の買収に伴う引当金の取り崩しなどによって、トータルでは100万ユーロということになっています。

次に中東欧事業です。販売数量は2017年の好天の反動などにより前年並みとなったものの、チェコをはじめとした母国市場のプレミアム化の進展などにより、前年比で5パーセントの増収となっています。

また、事業利益については、増収効果に加えて、プレミアム化に伴うミックス改善などにより、前年比で13パーセントの増益となりました。

年間予想に対しては、西欧事業については売上収益が若干計画を下回っているものの、事業利益についてはコスト全般の効率化などにより、計画ラインで進捗しています。

一方、中東欧事業については、売上収益、事業利益共に計画ラインで進捗しているものの、韓国向け輸出の減少が見込まれることから、好調な母国市場のプレミアム化でカバーしていくことにより、計画の達成を目指していく方針です。

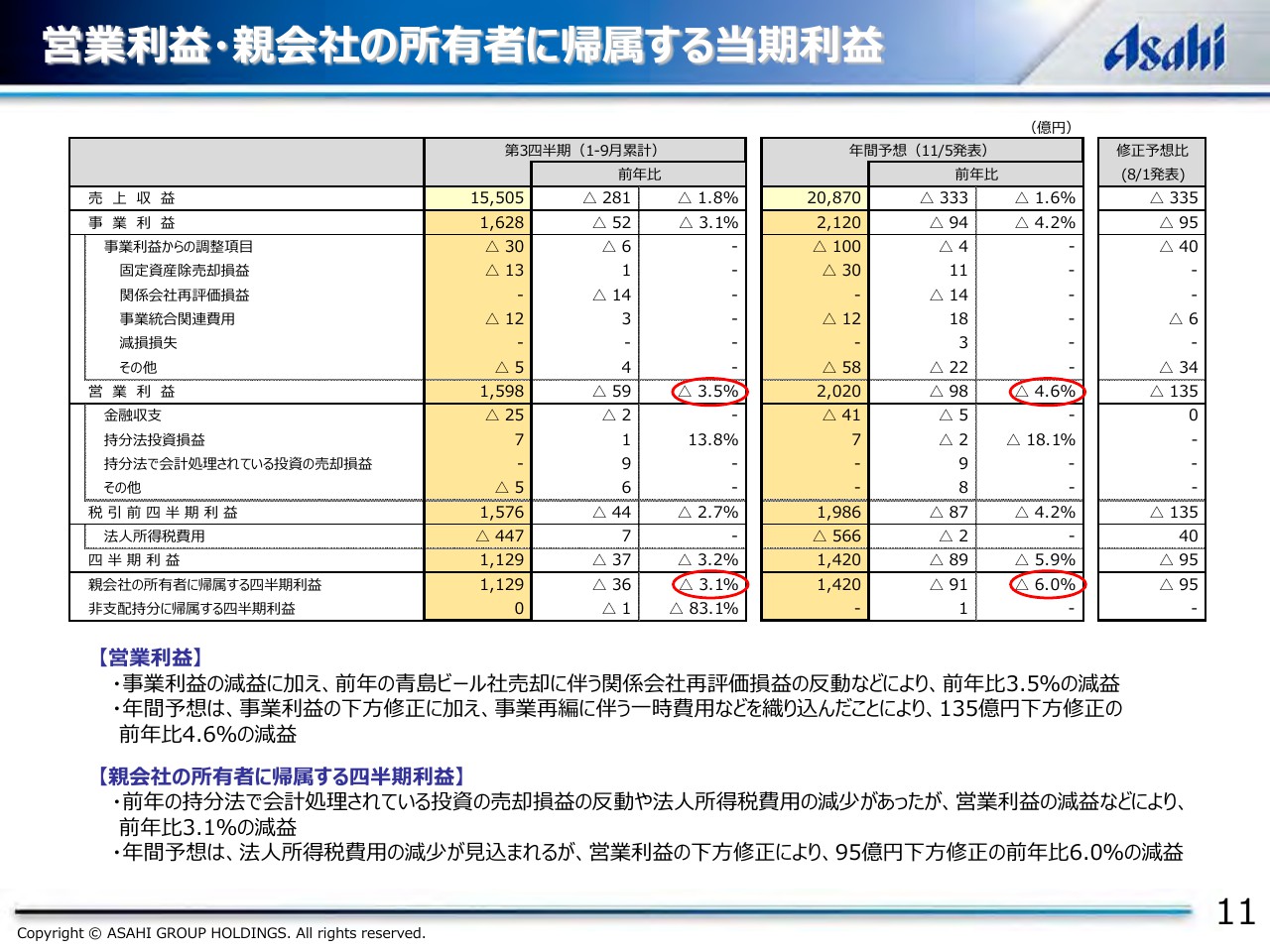

営業利益・親会社の所有者に帰属する当期利益

最後に、連結決算の営業利益以下をご説明します。11ページをご覧ください。営業利益につきましては、事業利益の減益に加え、2017年の青島ビール社売却に伴う関係会社再強化損益の反動などにより、前年比3.5パーセント減益の1,598億円となりました。

年間予想につきましては、事業利益の下方修正に加え、事業利益からの調整項目として、欧州事業再編に伴う一時費用などを織り込んだことにより、従来予想を135億円下回る前年比4.6パーセント減益の2,020億円としております。

また、親会社の所有者に帰属する四半期利益につきましては、持ち分法投資の株式売却に伴う売却損がなくなったこと。また、法人所得税の減少などがありましたが、営業利益の減益により、前年比3.1パーセント減益の1,129億円となりました。

年間予想につきましては法人所得税費用の減少が見込まれますが、営業利益の下方修正により、従来予想を95億円下回る前年比6パーセント減益の1,420億円に修正しました。

今期は天候や為替などの外部要因も重なり、残念ながら減益予想ということになりましたが、来期以降は国内事業基盤の立て直しに加え、オーストラリアのCUB事業の統合による国際事業の成長エンジン化の加速などにより、増益基調への転換を図っていく方針です。

引き続き、中長期的なご支援をお願いしまして、当社からのご説明を終わらせていただきます。

新着ログ

「食料品」のログ