2019年 秋のIR祭り~第8回 個人投資家向けIRセミナー~ 第7部・株式会社イーグランド

イーグランド、中古住宅市場の成長を追い風に事業エリア拡充 仕入力強化で収益機会拡大を目指す

2019年 秋のIR祭り

江口久氏(以下、江口):株式会社イーグランドの社長の江口と申します。本日は足元のお悪いところ、またお寒いところをお越しいただきまして、誠にありがとうございます。

当社は不動産売買の会社なのですが、おそらく当社のことを知っている方は、ほとんどいらっしゃらないのではないでしょうか。会社としては、平成元年に設立しましたので、今年でちょうど30年経ったところです。

業種的には不動産業なのですが、不動産にもいろいろな業態がありますよね。大手デベロッパーのような新築マンションを展開している会社、新築の建売を行っているパワービルダー系の会社、そしてみなさまもお馴染みの仲介をメインとしている会社があります。また、管理業務を主体としている業態もあります。

私どもは、中古住宅再生事業といったジャンルに特化しています。中古住宅再生事業というのは、今から10年ぐらい前から増えてきました。当社もそのなかの1社なのですが、これからますます伸びる業態だと思っています。

本日は、イーグランドについて、また、中古市場全体がどうなっているのかを聞いていただければと思います。将来的に伸びがないと投資対象にならないと思いますが、私は非常に有望な市場だと思っていますので、そのあたりをご理解いただき、もし「これはいい会社だな」と思ったら、週明けの月曜日に100株買っていただくとうれしいです。金曜日の終値ですが、7万7,300円で買うことができます。

配当で言えば4.9パーセントもあるため、(投資対象として)悪くないですよね? では、これから詳細を説明します。

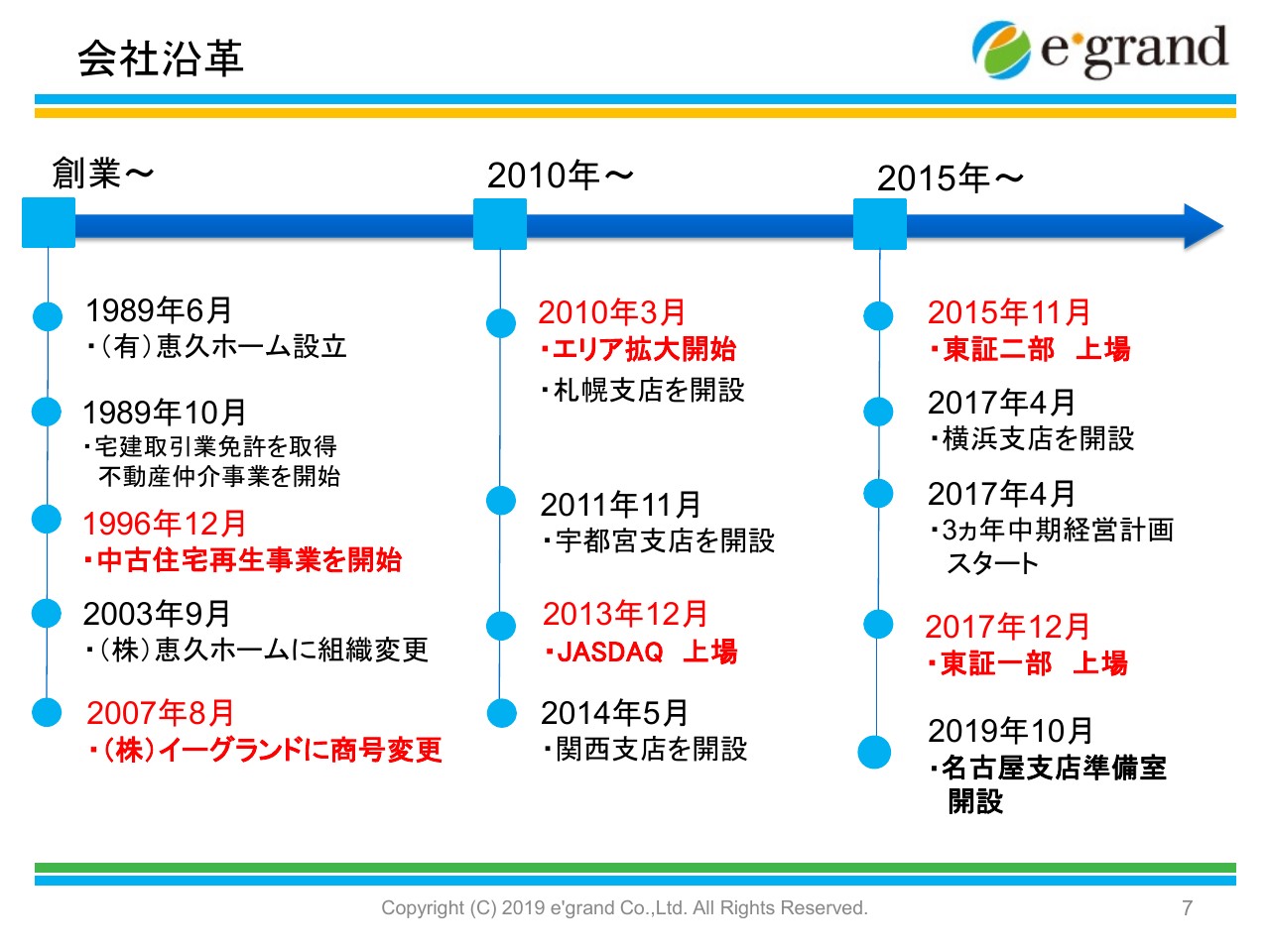

会社沿革

当社は、設立が平成元年ですが、このころの世情はバブル経済の真っ最中でした。本当に土地の値段が、東京だけではなく、どんな田舎でもどんどん上がっていた時代でした。

私は、前職はゼネコンの鹿島建設でして、不動産とはまったく毛色が異なるという異色な経歴です。前職ではずっと経理畑でしたが、ちょっと意外でしょう? 「営業ではなかったの?」と思われたかもしれないですが、実は前職ではずっと支店の経理部にいました。また、現場の経理も担当しました。

私は営業を担当したかったのですが、いつまで経っても営業にしてもらえない。「それなら仕方がないから、自分で人事異動をしよう」ということで、平成元年に円満退社して、会社を設立・起業しました。

当初はバブルの真っ最中でしたし、また前職がゼネコンということで、営業の方から土地の案件のお話もいろいろありまして、都内で商業地の仲介業務を行っていました。

ところが、平成3年のバブル崩壊で、都心の物件はほとんど動かなくなりましたので、都心から郊外に出ました。そのころにお付き合いをしていたのがガソリンスタンドの元売で、昭和シェル石油、新日本石油、モービル石油などです。

バブルが崩壊した後も、ガソリンの元売は、ガソリンスタンド用地の出店意欲がものすごく高かったのです。イメージとしては、都心から郊外に行って、新しく都市計画道路が開通するところでガソリンスタンドの適地を探すという、どちらかと言うと完全に地権調整業務です。

都市計画を全部調べて、その土地にガソリンスタンドが建てられるのかというところから入って、コンサル業務に近いかたちで地権調整して、ガソリンスタンド用地を取りまとめていきました。

その業務も、平成7年から平成8年ごろにひと息つきました。そこで次に何をしようかというときに、新聞をパラパラ見ていてたまたま目についたのが、裁判所の競売物件です。バブル崩壊後のため、そうした物件がたくさんありました。ところが、都心の物件は何千万円もしますから、とても買えなかった。

みなさまは、新潟県の越後湯沢をご存知ですよね? 若い方ですと、スキーやスノボをやりますから、冬場はスキー場で有名ですが、その越後湯沢のリゾートマンションの競売物件がかなりたくさん出ていました。値段を見ても、200万円から300万円で、それなら買えると思いました。200万円から300万円で買って、リフォームして、400万円から500万円で売るイメージです。

そのようなかたちで、今のコア事業である中古住宅再生事業に入っていきました。当初の越後湯沢から、関東一円のリゾート地のリゾートマンションや別荘の中古再生を手掛けまして、だんだん内側に入ってきて、リゾート用途と言うより、一次取得者向けの居住物件ということで、今の前身の業態に移っていきました。それが15年から16年ぐらい前です。

中古再生事業も20年以上行っていますので、そのような面では、大小は別として、この業界では草分け的な存在の企業だとご理解いただければと思います。

中古住宅再生事業を行っている会社さまは、実はたくさんあるのです。では、そのなかで当社の特徴は何かと言うと、先ほど湯沢の競売物件から入っていったと言いましたが、仕入のチャンネルがたくさんあるなかで、競売も1つの仕入のチャンネルであるということです。

ただ、全体から見ると、競売の物件は非常に少ないです。競売以外の物件……我々では任売と呼んでいるのですが、任売物件が圧倒的に多いです。大手の会社で競売の仕入をしている会社は、もちろんゼロではないのですが、非常に少ないです。

当社は、競売のなかでは首都圏ではトップシェアで、ある意味、競売界ではイーグランドを知らない者はいないといったところです。

ただし、今は競売物件より任売物件が多く、だいたい3対7ぐらいで任売が多く、これからもそのようなかたちで続いていくのではないかと思います。

当社は6年前にJASDAQに上場させていただきまして、その後、4年前に東証2部、そして2年前に東証1部に市場替えになり、確実にステップアップしています。

対象のエリアについては、もともとは関東一円のリゾート地だったのですが、逆に今はリゾート物件はほとんど手掛けておらず、1都3県、東京、千葉、埼玉、神奈川が対象です。神奈川については非常に市場が大きいため、一昨年に本社から横浜支店を独立させました。その他の支店としては札幌や大阪の関西支店があり、今のところ3つの支店があります。

また、つい先月には名古屋に支店を出そうということで、関西支店のなかで名古屋支店準備室を設立しまして、来期中に支店に昇格させようということで拠点の拡大に努めています。そのような成長具合です。

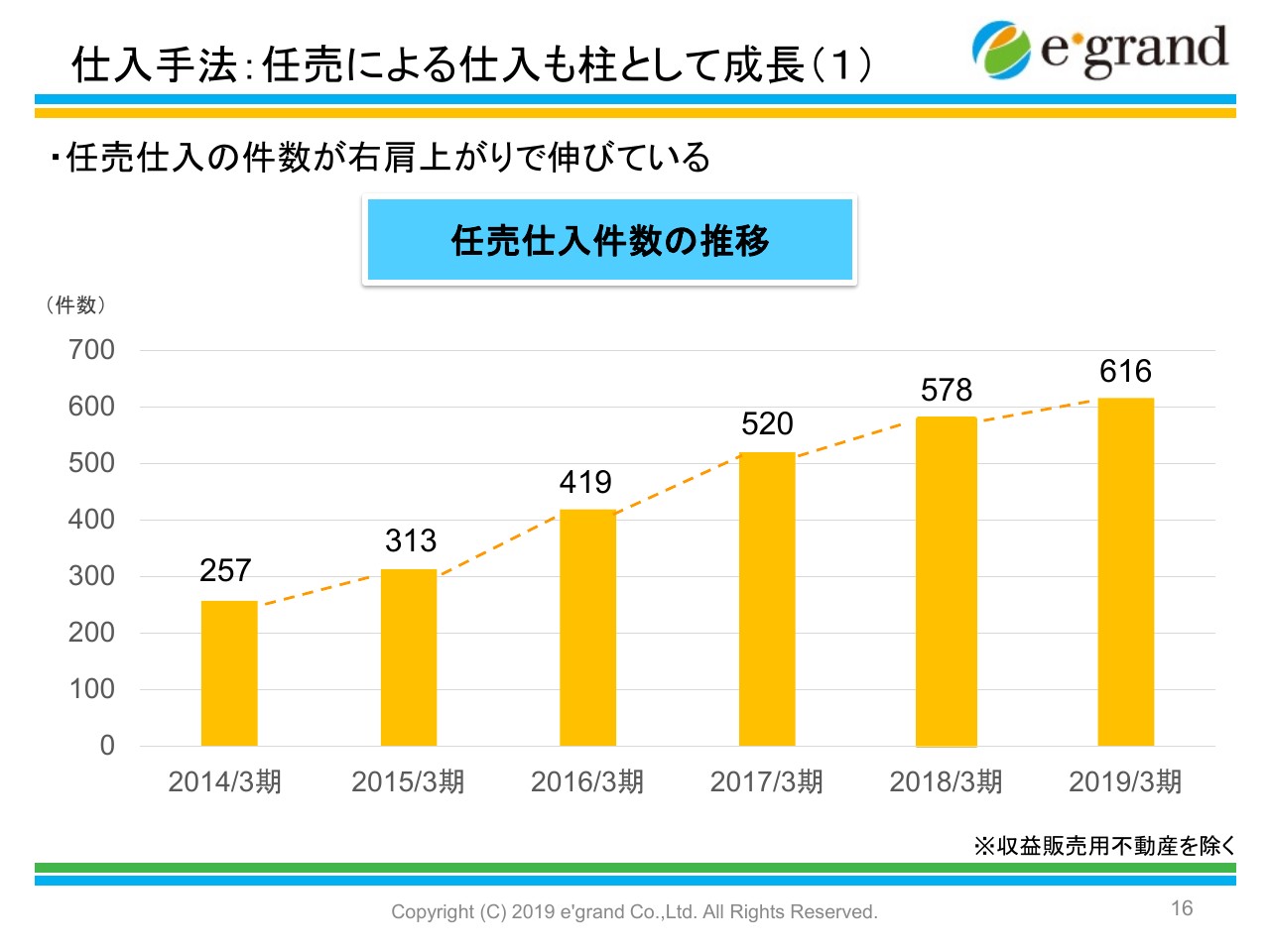

仕入手法:任売による仕入も柱として成長(1)

市場の説明です。先ほど任売仕入が多いというお話をしましたが、スライドのとおり、仕入については任売の仕入が着実に伸びています。

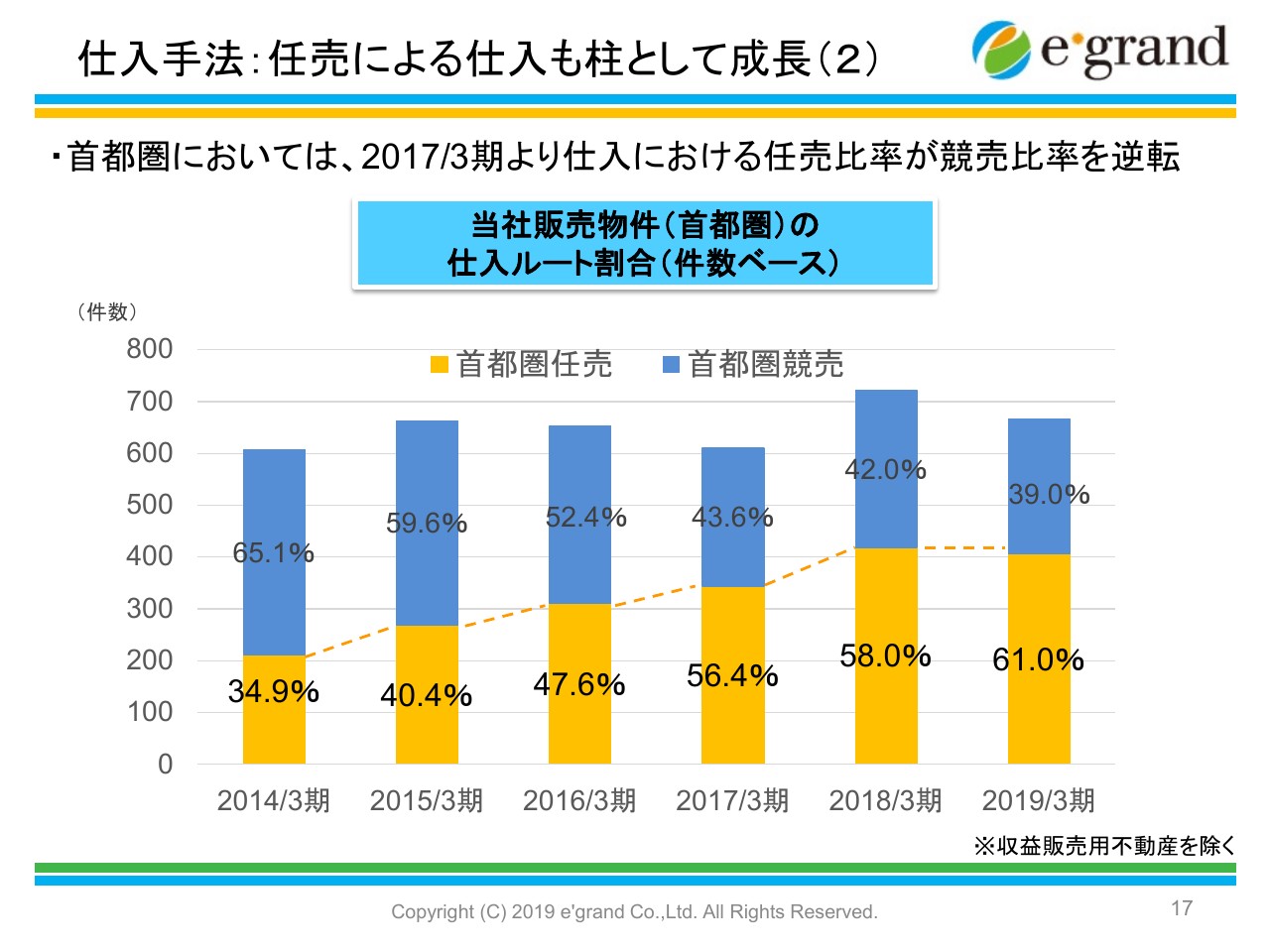

仕入手法:任売による仕入も柱として成長(2)

競売とそれ以外の任売の比率ですが、首都圏においては任売が6割、競売が4割で、だんだん任売が増えており、全社ではだいたい7対3ぐらいです。ただ競売の市場は、リーマンショックのときをピークに、毎年件数が減っています。

そのような面ではシュリンクしているのですが、シュリンクした状態を任売で補っています。市場全体では少なくなっていますが、まだまだ競売の仕入においては当社の優位性はあるといったところです。

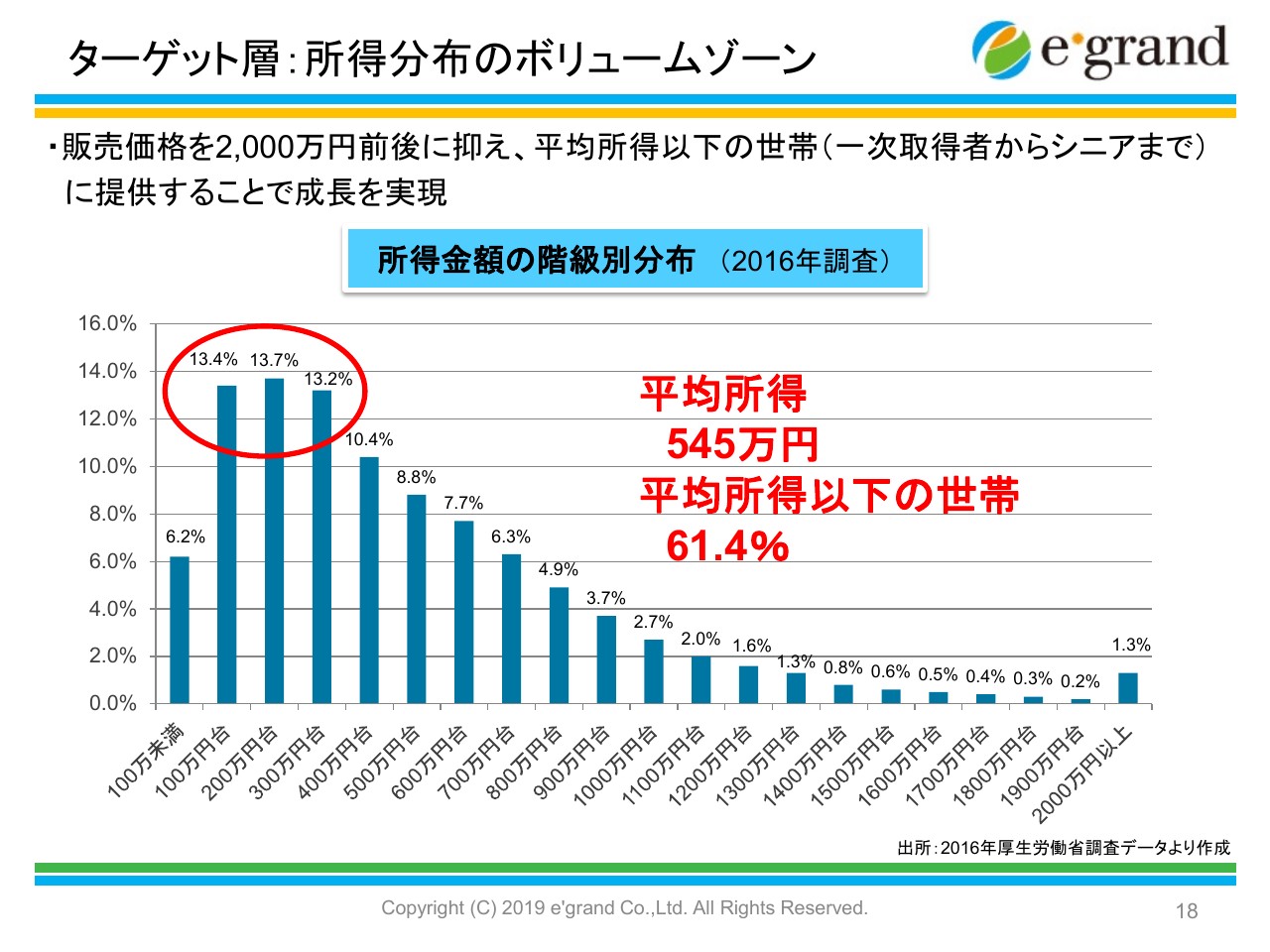

ターゲット層:所得分布のボリュームゾーン

当社は、実は平均販売価格が約2,000万円です。いかがですか? 中古マンション、中古戸建の仕入の平均は約2,000万円なのです。今、首都圏の新築マンションの平均がだいたいおいくらぐらいかおわかりですか? 最近少し下がったのですが、約6,000万円です。なかなか買えないですよね。

そして、首都圏の中古のマンションの平均価格ですが、これは非常に覚えやすく、3,333万円です。新築が6,000万円、中古が3,300万円、そして当社は2,000万円です。ワンルームではなく、ファミリー向けの住宅ですが、非常に安い物件に特化しているのです。その物件に特化している理由はなぜかと言うと、景気の変動リスクを非常に受けにくい価格帯だからです。

スライドに所得分布が出ていますが、平均所得は545万円です。また、545万円以下の世帯は61.4パーセントもあります。2,000万円の物件を買う方は、平均所得のコアのところよりも低い方が多いです。ですから、我々の物件を買う所得層は(割合が)大きいことがおわかりいただけるのではないかと思います。

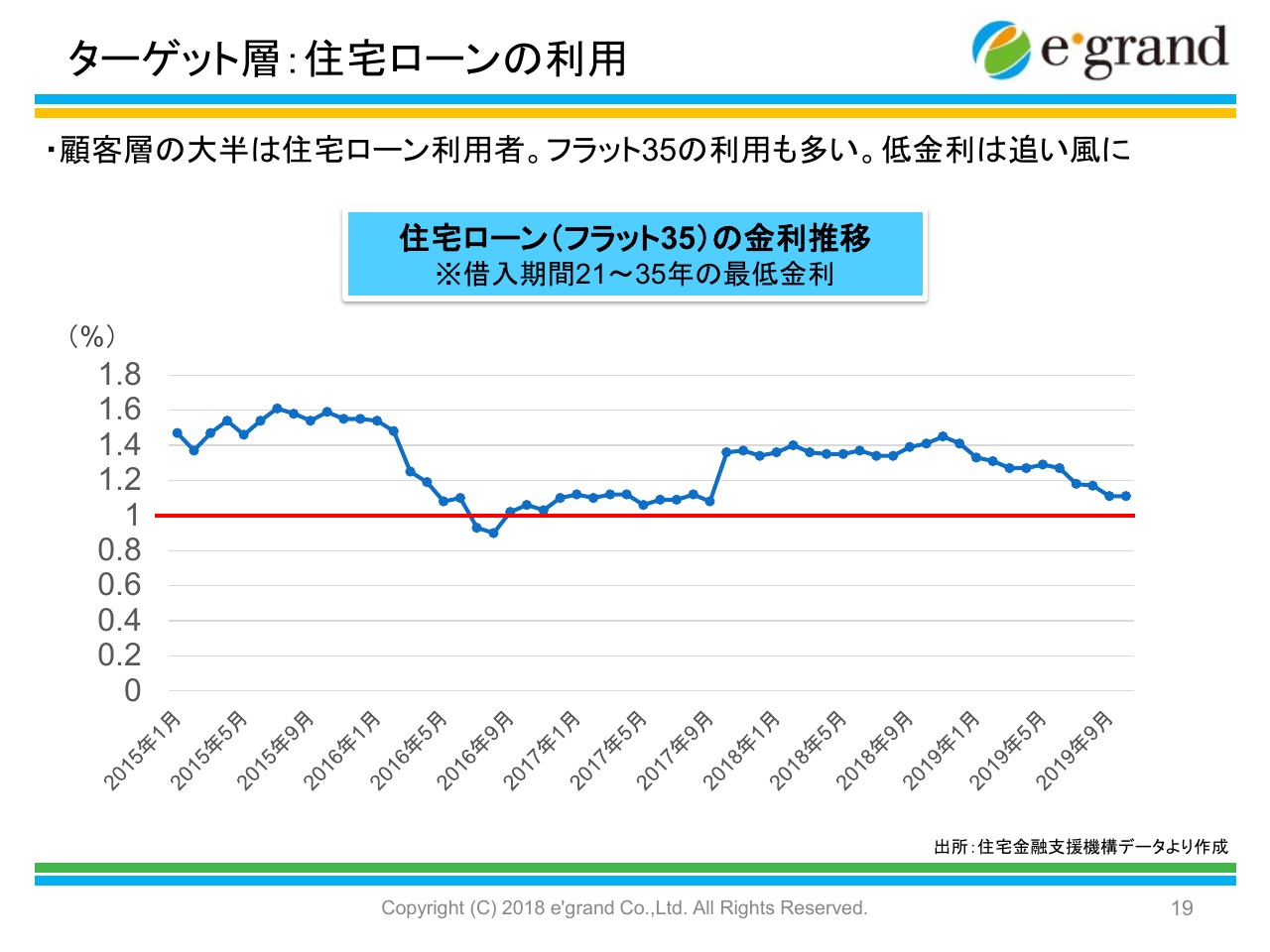

ターゲット層:住宅ローンの利用

住宅ローンの金利について、スライドは35年の固定型の「フラット35」という金利ですが、今は1パーセントで非常に安いです。私が商売を始めた平成元年ごろは、郵便局の定額貯金(の利率)が7パーセントぐらいでしたので、10年も持っていると貯金の額が倍になるような金利水準でした。それが定期預金の利息ですから、借入利息はもっと高かったわけです。

それに比べて、今は1パーセントです。もしかしたら、変動金利でネット銀行であれば1パーセントを切っています。我々の業界にとって、低金利はかなりの追い風になっているということです。

今後の金利がどうなるかはわかりづらいのですが、まだまだ低金利の状態は続くのではないでしょうか。そのような面では、不動産業界にとって追い風が吹いている気がします。

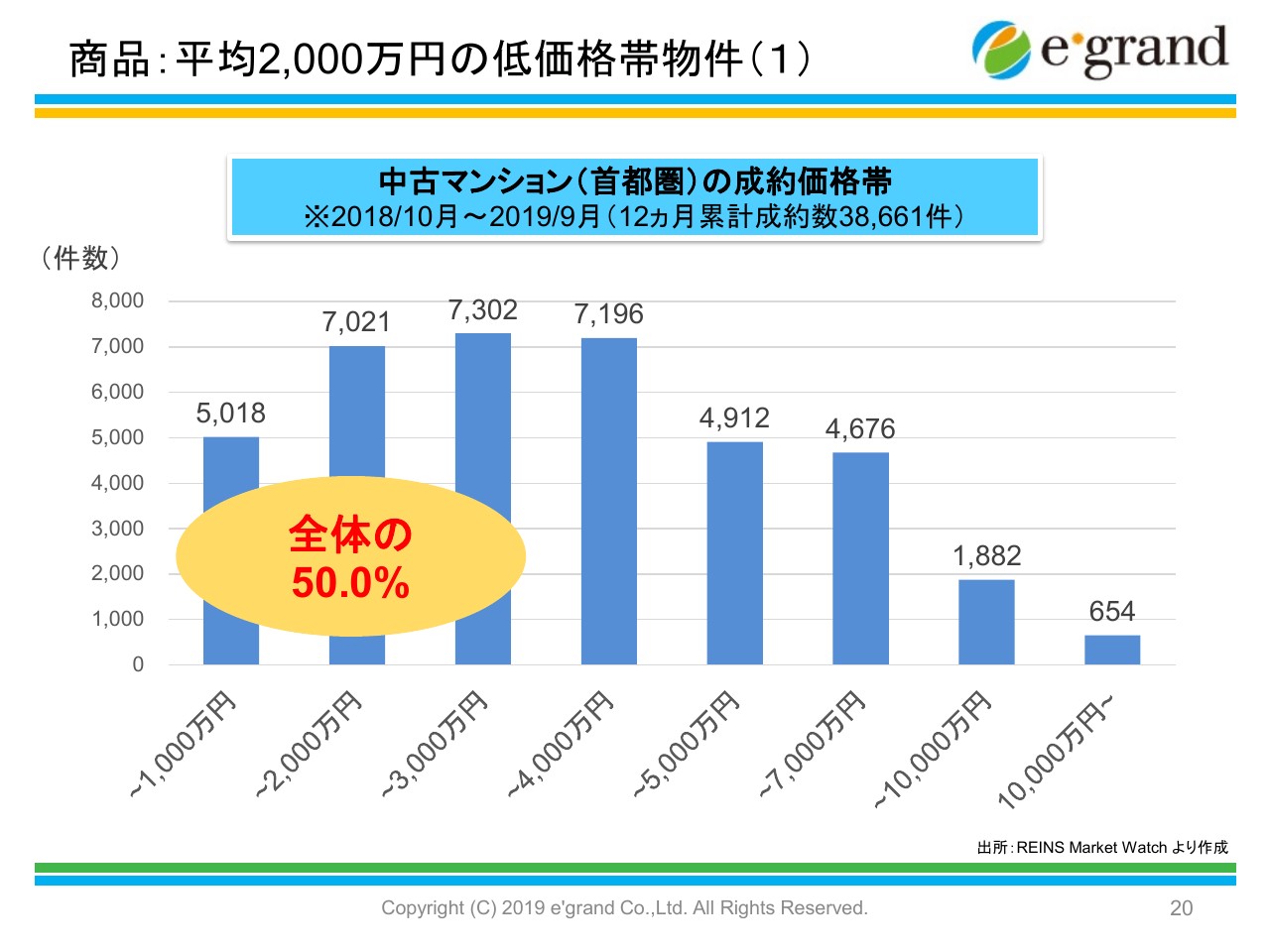

商品:平均2,000万円の低価格帯物件(1)

首都圏の中古マンションの成約価格帯です。平均3,333万円と言いましたが、3,000万円以下の物件は全体の取引の50パーセントです。我々の中心が2,000万円ですから、我々が主戦場として戦っている価格帯は、まさにボリュームゾーンだということです。そのような面でも、非常に大きな市場があるわけです。

商品:平均2,000万円の低価格帯物件(2)

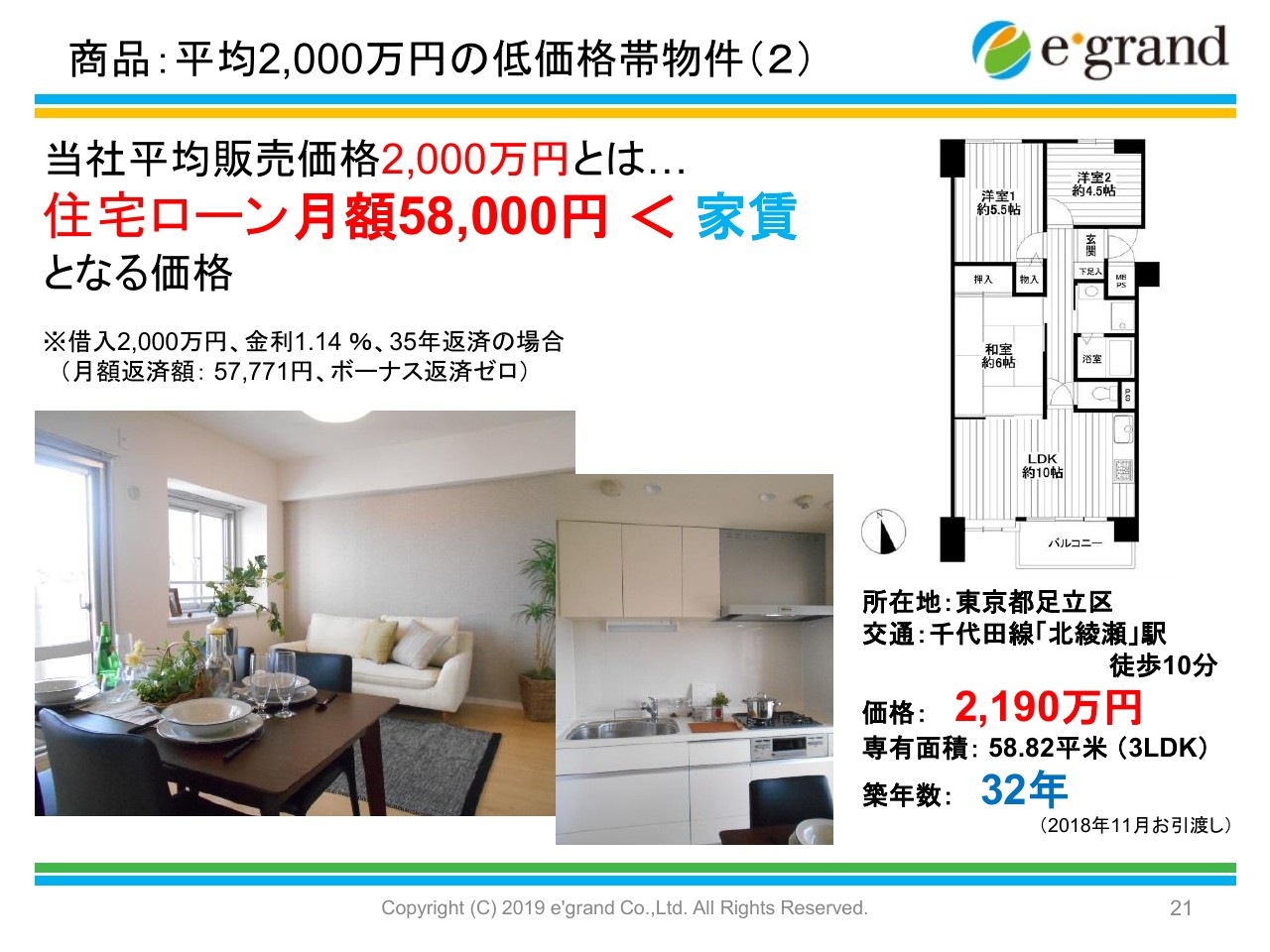

2,000万円の物件で、どのような物件を売っているのかについてです。スライドではいくつか例を挙げているのですが、このスライドは築32年と古いものです。北綾瀬駅から徒歩10分で、3LDKの普通のファミリータイプです。こちらが2,190万円になります。

2,000万円のローンを組むと、今は月の支払いが5万8,000円くらいです。どうですか? このような物件を賃貸で借りようと思っても、家賃5万8,000円では借りられないですよね。それなら買ってもいいか、というかたちかと思います。

(参考)販売事例 中古マンション

こちらは習志野の物件で、同じく2,090万円ですが、このような3LDKの物件が買えるわけです。

(参考)販売事例 中古戸建

こちらは戸建ての例です。能見台駅から徒歩8分で、築13年ですので十分新しいものですが、2,290万円と非常にお手頃です。

3つほど売却の実例を挙げさせていただきましたが、我々が扱っている物件はこのようなものだと思っていただければわかりやすいと思います。

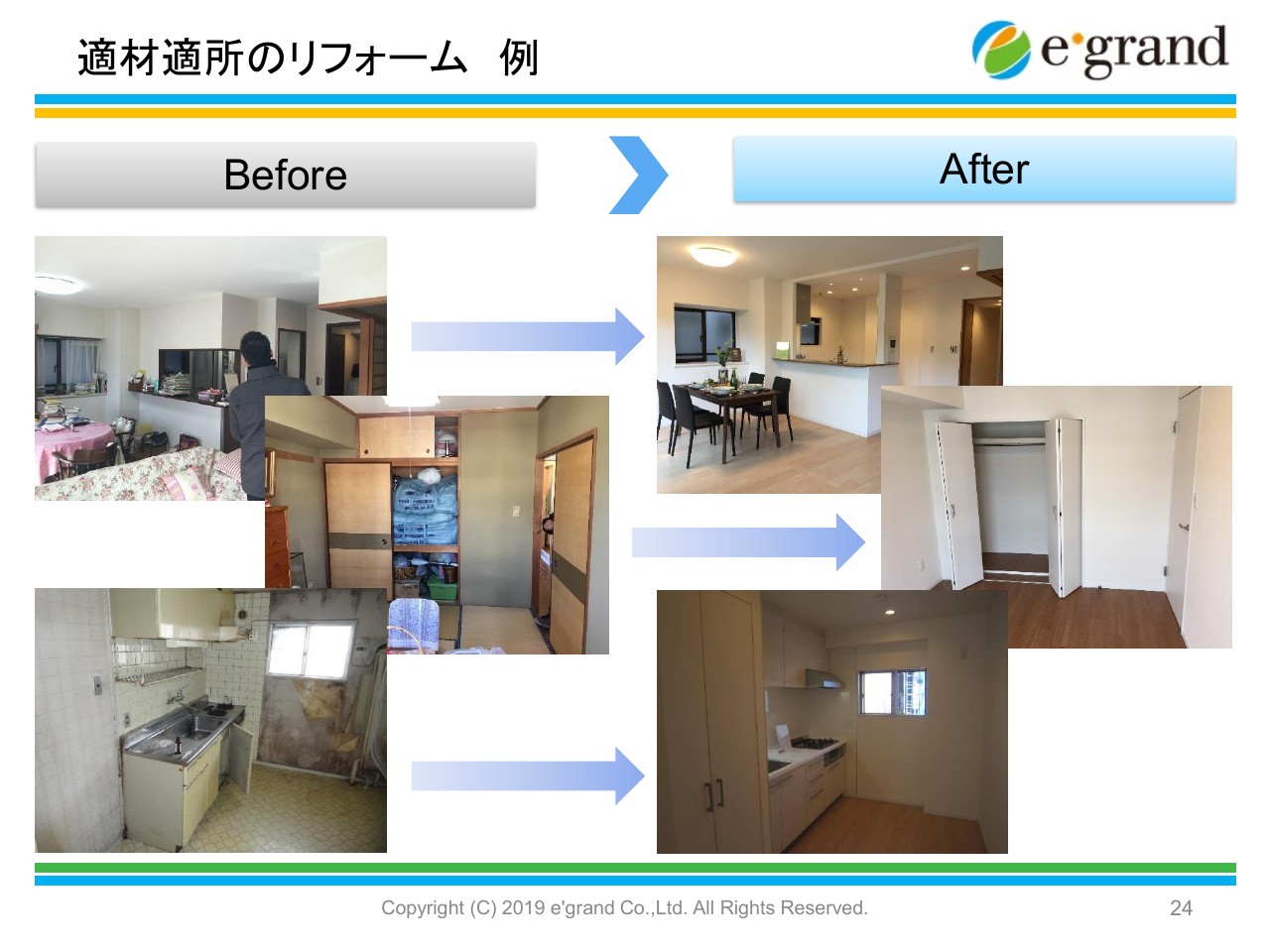

適材適所のリフォーム 例

我々は業者ですので、古い物件を買ってそのまま売るわけではなく、当然リフォームというかたちでバリューアップして転売させていただいております。ビフォーアフターの実例を挙げていますが、それなりにくたびれた物件が、新築並みとは言いませんが、かなり機能改善した状態になっていることがおわかりいただけると思います。

一層の付加価値向上

付加価値の工夫についてです。どうしても、中古住宅には安かろう悪かろうというイメージもありますので、当社としてはお客さまの不安を解消するために、部位によってアフターサービスを付けています。

個人間取引でアフターサービスを付けることはまずあり得ませんが、我々は業者の責任として、中古の不安を拭うために、当社独自のアフターサービス保証を付けています。そのような工夫をして販売促進しています。

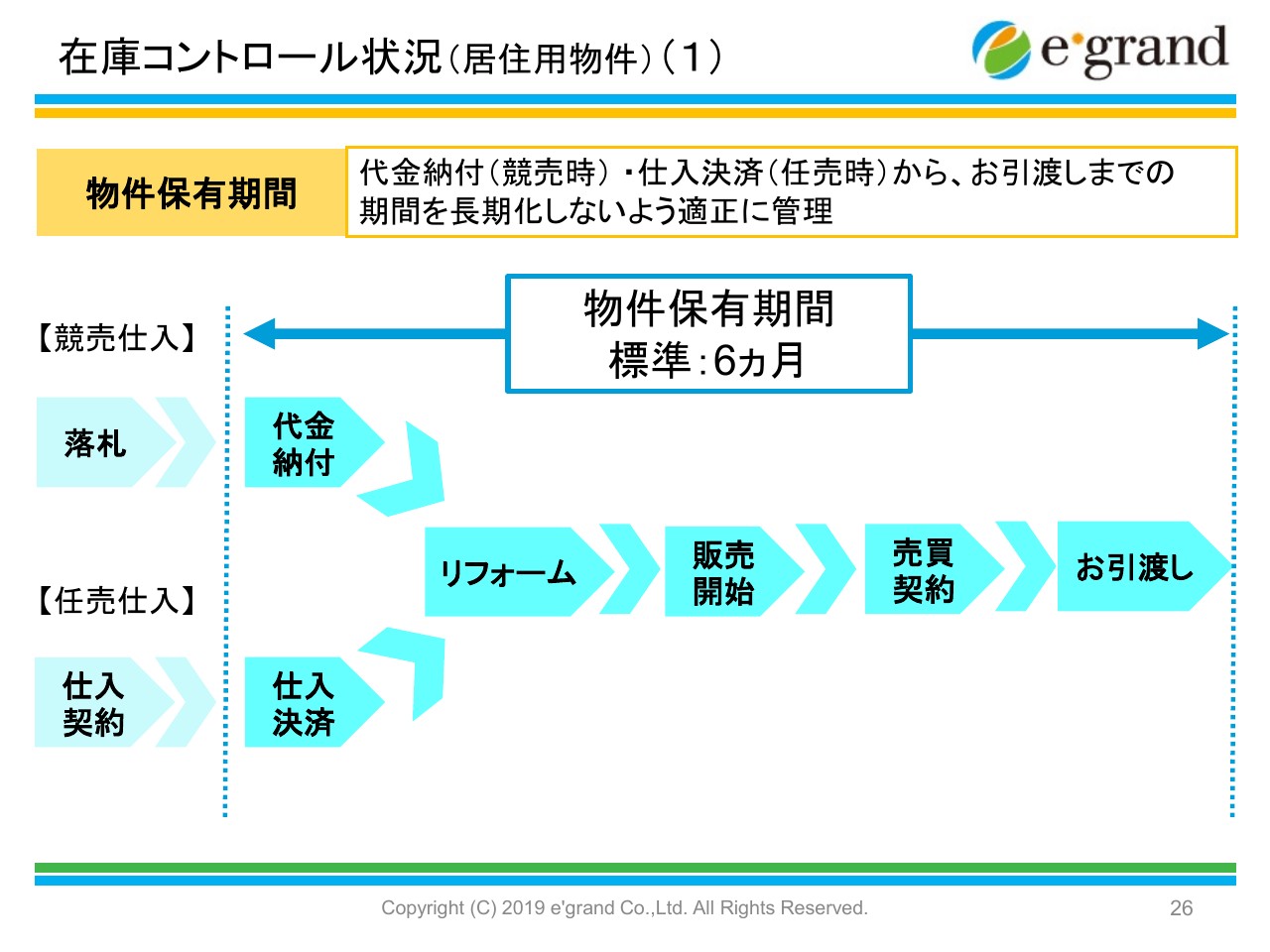

在庫コントロール状況(居住用物件)(1)

在庫コントロールについてですが、例えば新築マンションでは、事業期間が2年、3年は当たり前で、建築の工期も長いです。しかし、我々は買ってリフォームして転売するかたちですから、非常に事業期間が短いという特徴があります。

仕入をしてからリフォームして転売が完了するまでを6ヶ月という事業期間で見ています。事業期間が短いのは、非常に優位性が高いです。例えば、大きな価格変動が起こった場合でも、事業期間が短ければすぐに値段を下げて売れます。

みなさまの記憶の新しいところでは、リーマンショックです。あのときに新築マンションデベロッパーがバタバタと倒産しましたが、半年で価格が3割ぐらい下がったのです。事業期間が長いと、そのような激変についていけません。よって、事業期間が非常に短いのは非常に優位性があります。

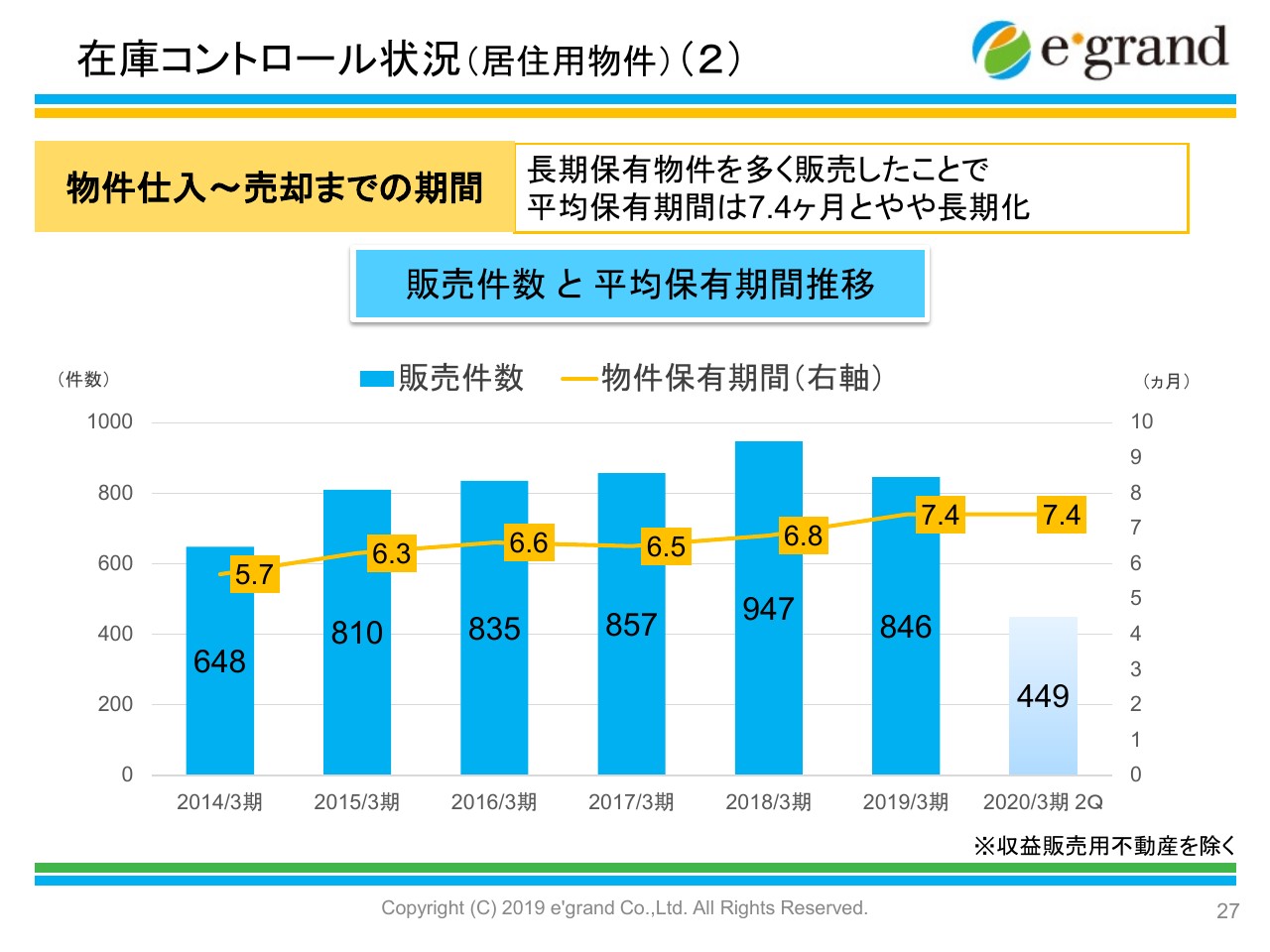

在庫コントロール状況(居住用物件)(2)

スライドは各期ごとの販売件数と平均保有期間の推移ですが、だいたい約6ヶ月前後で落ち着いていることがおわかりいただけると思います。

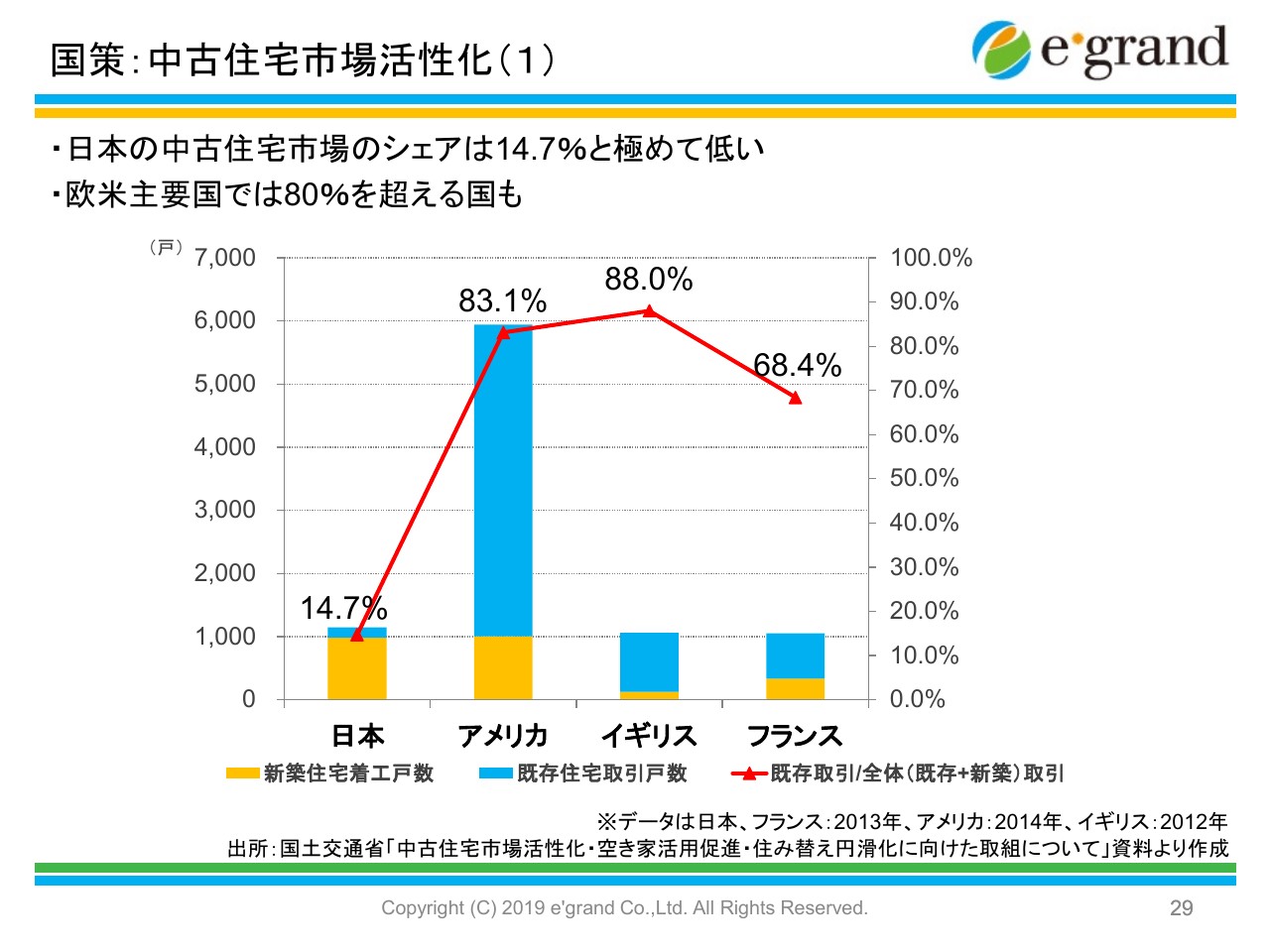

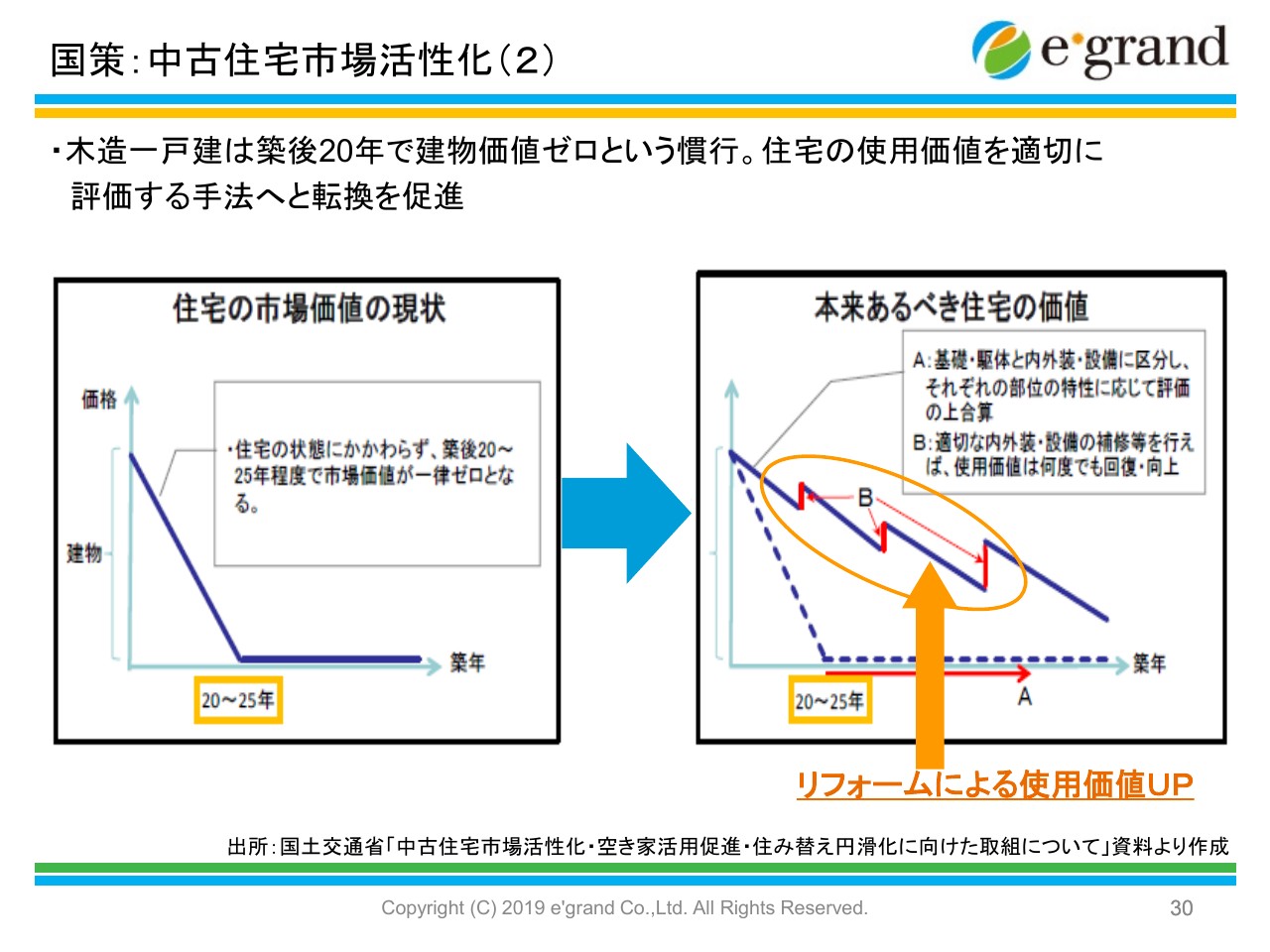

国策:中古住宅市場活性化(1)

市場環境についてです。私どもの事業内容はおわかりいただけたと思います。では今後、我々が主戦場としている中古住宅の市場が拡大するのか、シュリンクするのかが非常に気になりますよね。

市場がシュリンクするのであれば、そこを主戦場としている会社の株は買えないですよね。でも逆に言えば、市場がこれから大きく伸びそうだということであれば、その業界の上場企業もまだ伸びる可能性があると思ってもいいのではないでしょうか。

スライドに新築と中古の比率が書いてあるのですが、どういうわけか、日本人は非常に新築志向が強いです。それに比べて欧米は、中古の比率が圧倒的に多く、アメリカやイギリスは8割を超えています。ところが日本では、中古は14パーセントしかないということで、まだまだ新築が優位な市場なのですが、これが昨今はだいぶ変わってきています。

国策:中古住宅市場活性化(2)

住宅市場の問題点としては、日本の金融機関さんにも要因があります。今日、会場にお越しいただいた方のなかにも金融機関の方がいらっしゃるかもしれないのですが、建物の評価の仕方が一律でおかしいところがあります。スライドには「築後20年」とありますが、木造であれば、一律で20年経ったら建物の価値をゼロと見ています。これは、どう考えてもおかしいでしょう。

リフォームして付加価値が上がれば、当然残存年数も長くなりますので、そのような評価に変えていただかないと住宅ローンも組みにくいということになります。しかし、リフォームすれば付加価値が上がって残存年数も伸びるという評価にだいぶ変わってきましたので、住宅ローンを受けるうえでも優位性が出てきたと思います。

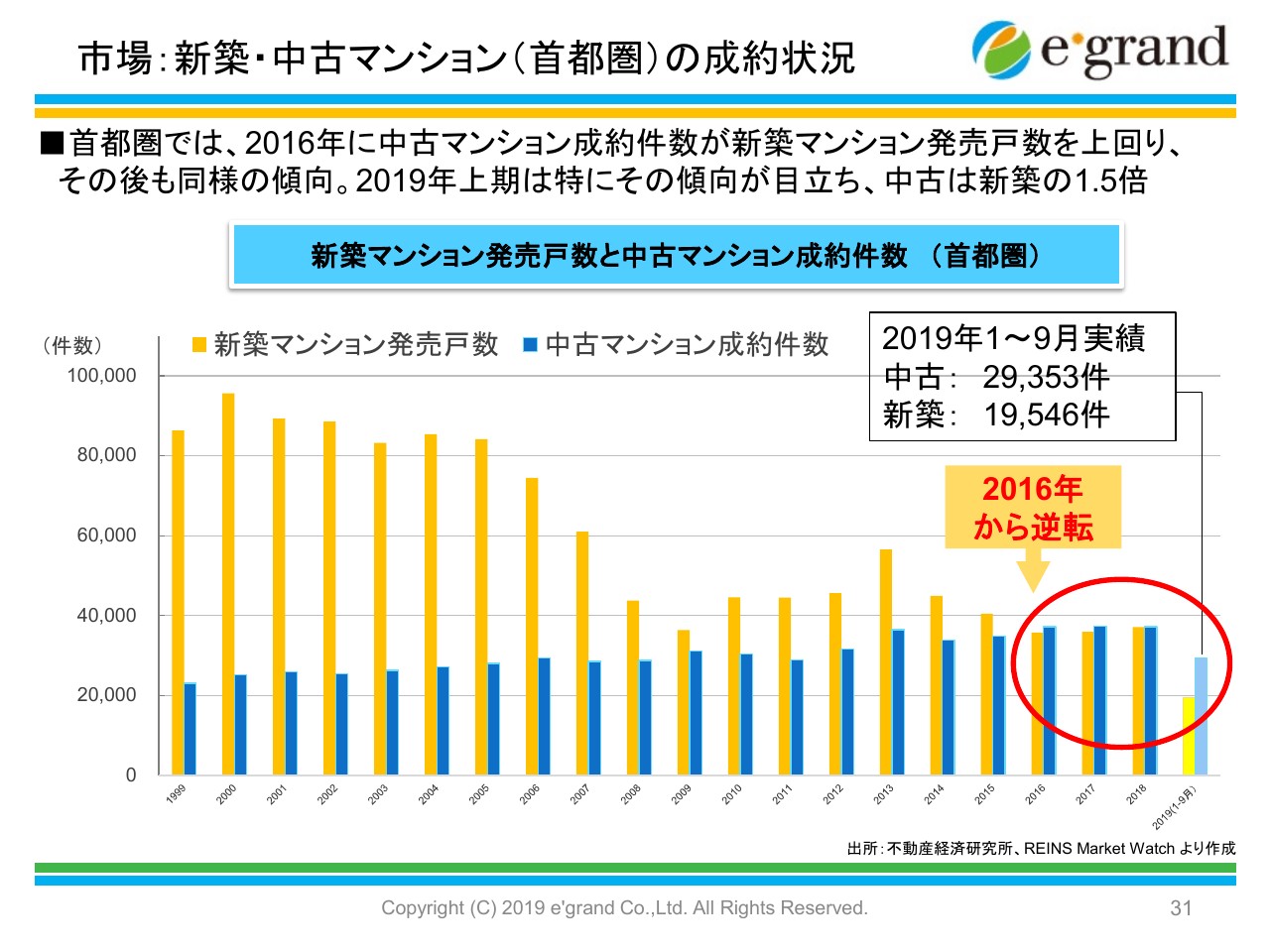

市場:新築・中古マンション(首都圏)の成約状況

日本の首都圏の新築マンションの供給と、中古住宅の成約との比率になります。黄色の棒線が新築ですが、圧倒的に多いです。ところが、3年前から中古の成約が新築の供給を上回ってきています。逆に言えば、新築の供給がすごく減ってきています。

いろいろな原因があるのですが、1つは土地の供給です。今はホテル業界ともかち合っていますし、建築コストが非常に高くなっていることもあって、なかなか新築の供給が減ってきました。

一方で、中古マンションの成約件数である青い棒グラフを見ていただくと、どんどん伸びています。今後も、おそらくこのようなかたちで中古住宅の成約が徐々に伸びていくことが十分予想されると思っています。

新築については、でっこみ引っこみがあるでしょうが、中古住宅の成約が多くなる傾向は続くのではないかと思います。

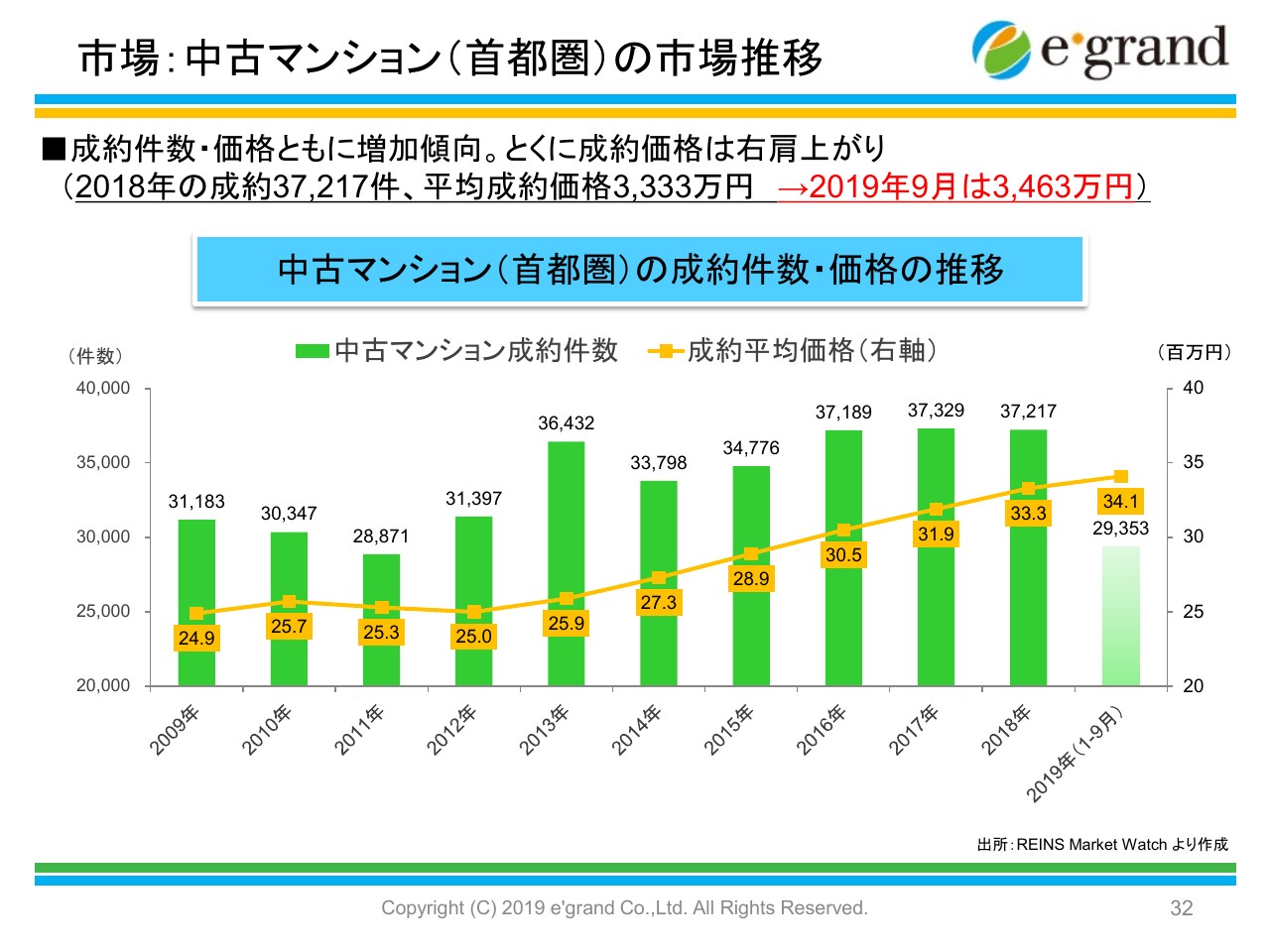

市場:中古マンション(首都圏)の市場推移

中古マンションの成約件数と価格の推移ですが、ご覧いただいておわかりのとおり、件数についてもけっこう伸びています。ここ2年から3年は頭打ち状態になっていますが、価格についてはまだまだ右肩上がりの状態が続いています。

ただし、さすがにこれ以上価格が高くなると困るところがあるため、そろそろ頭打ちになるとは予想していますが、まだまだ強含みの価格設定が続いているようです。

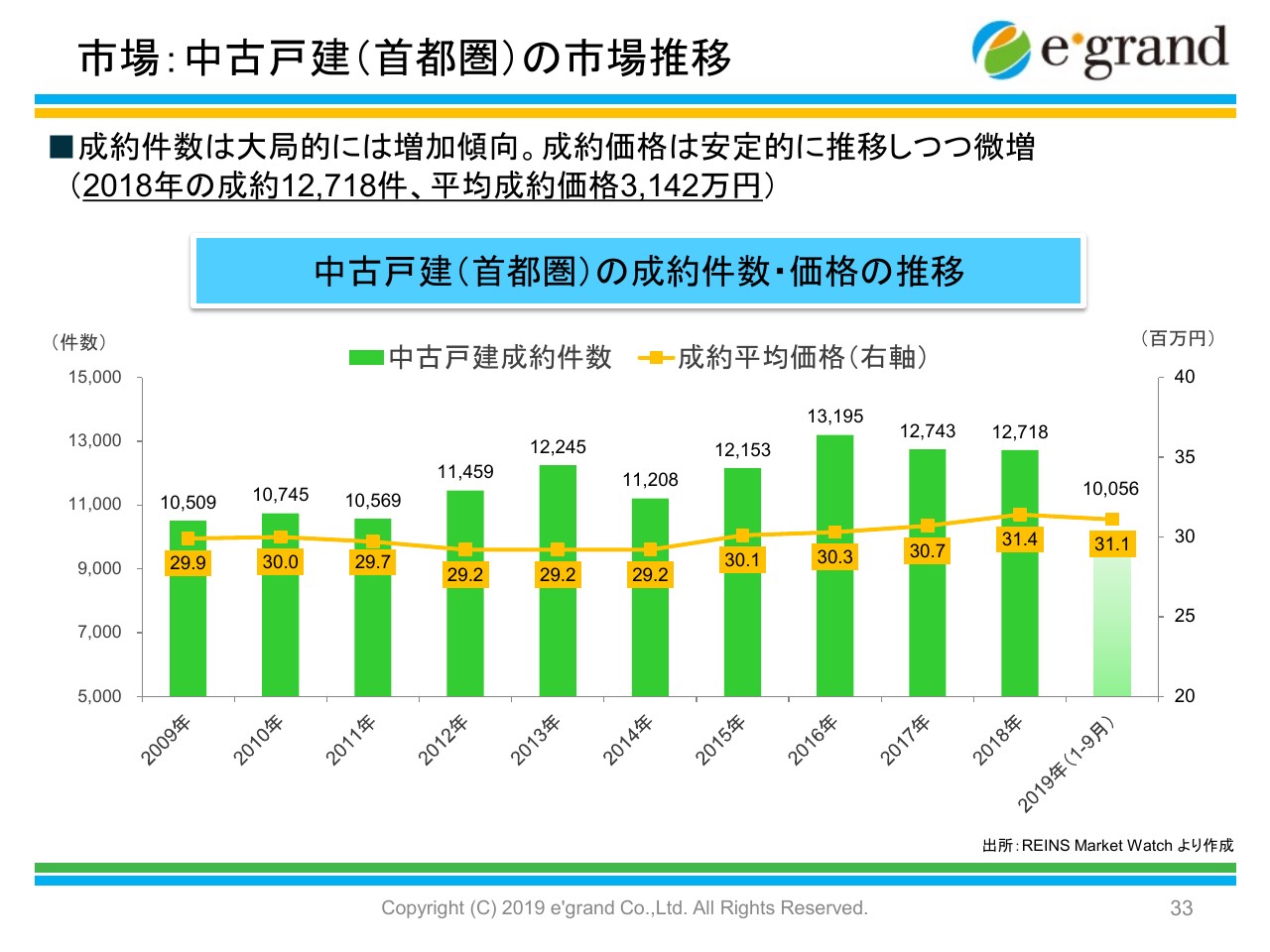

市場:中古戸建(首都圏)の市場推移

首都圏の中古戸建ては、中古マンションに比べて価格的には非常に安定しており、そこまで上がっていません。件数についても、そこまで大きく伸びたりはしておらず、これからは戸建が狙い目かもしれません。そのような面で、中古の戸建の価格と件数は比較的安定している状況です。

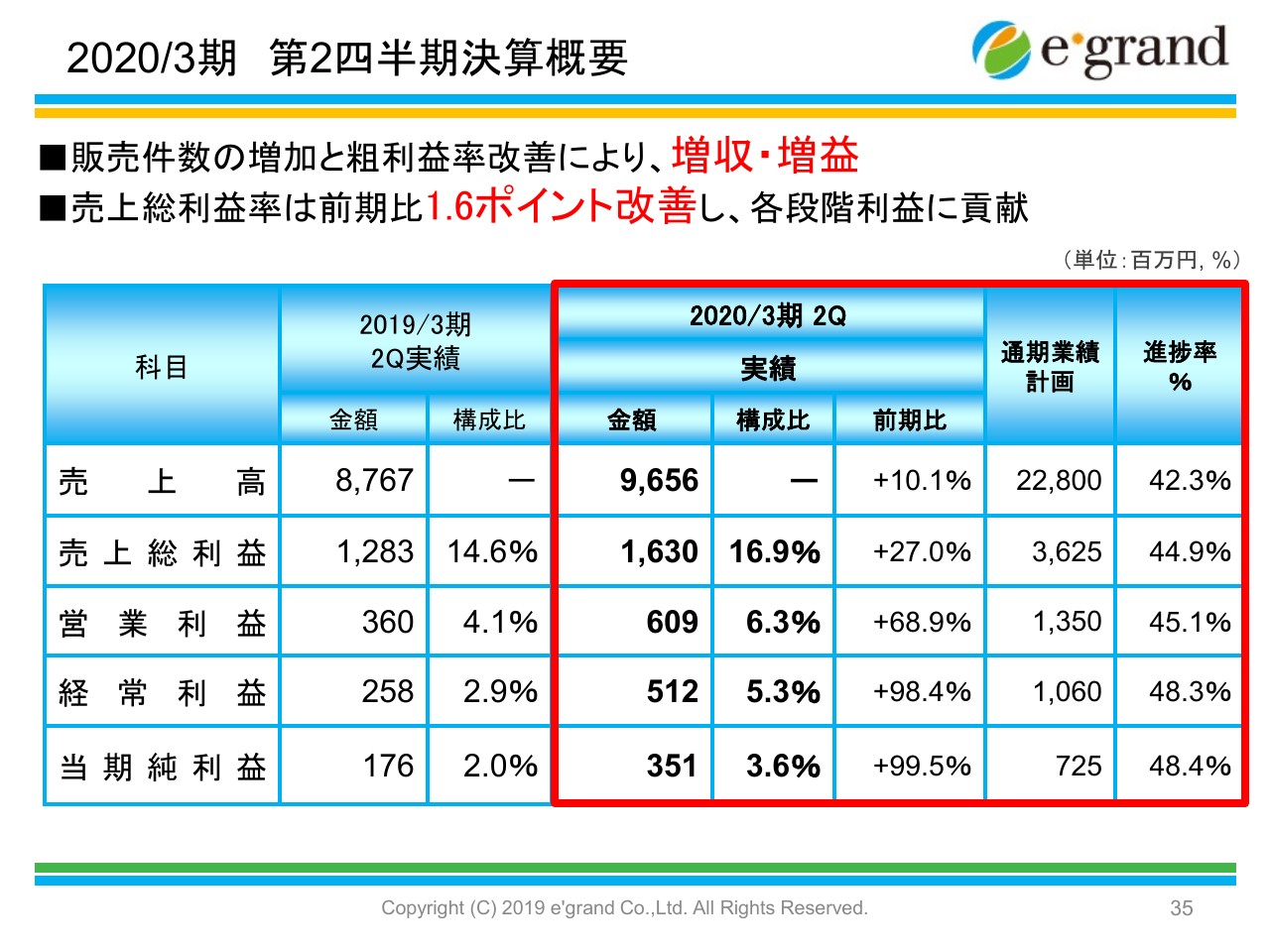

2020/3期 第2四半期決算概要

それでは、第2四半期の決算概要です。前年同期に比べて売上高は10.1パーセント、利益は(営業利益から当期純利益まで)20パーセントから90パーセント以上と、大幅に増収増益になりました。

ただし、前年同期は先々期に比べて減収減益でしたので、ようやく普通の状態に戻ってきました。通期の結果から見ても、進捗率は順調だと思います。

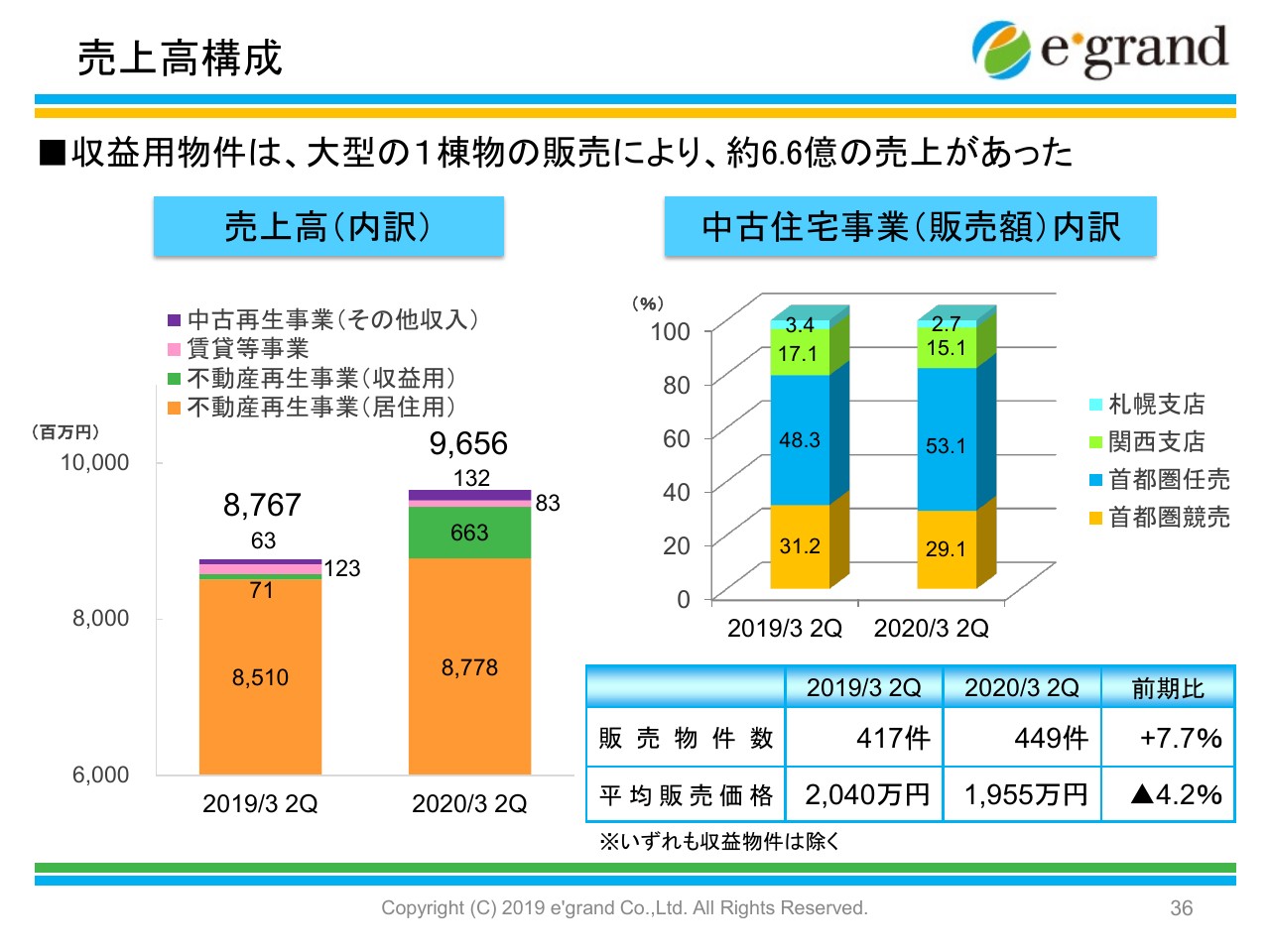

売上高構成

売上高の構成についてですが、当社では中古住宅再生事業がほとんどを占めており、全体の9割です。また一部、一昨年から収益物件の販売を始めましたが、その収益物件が1割弱あるという売上推移です。

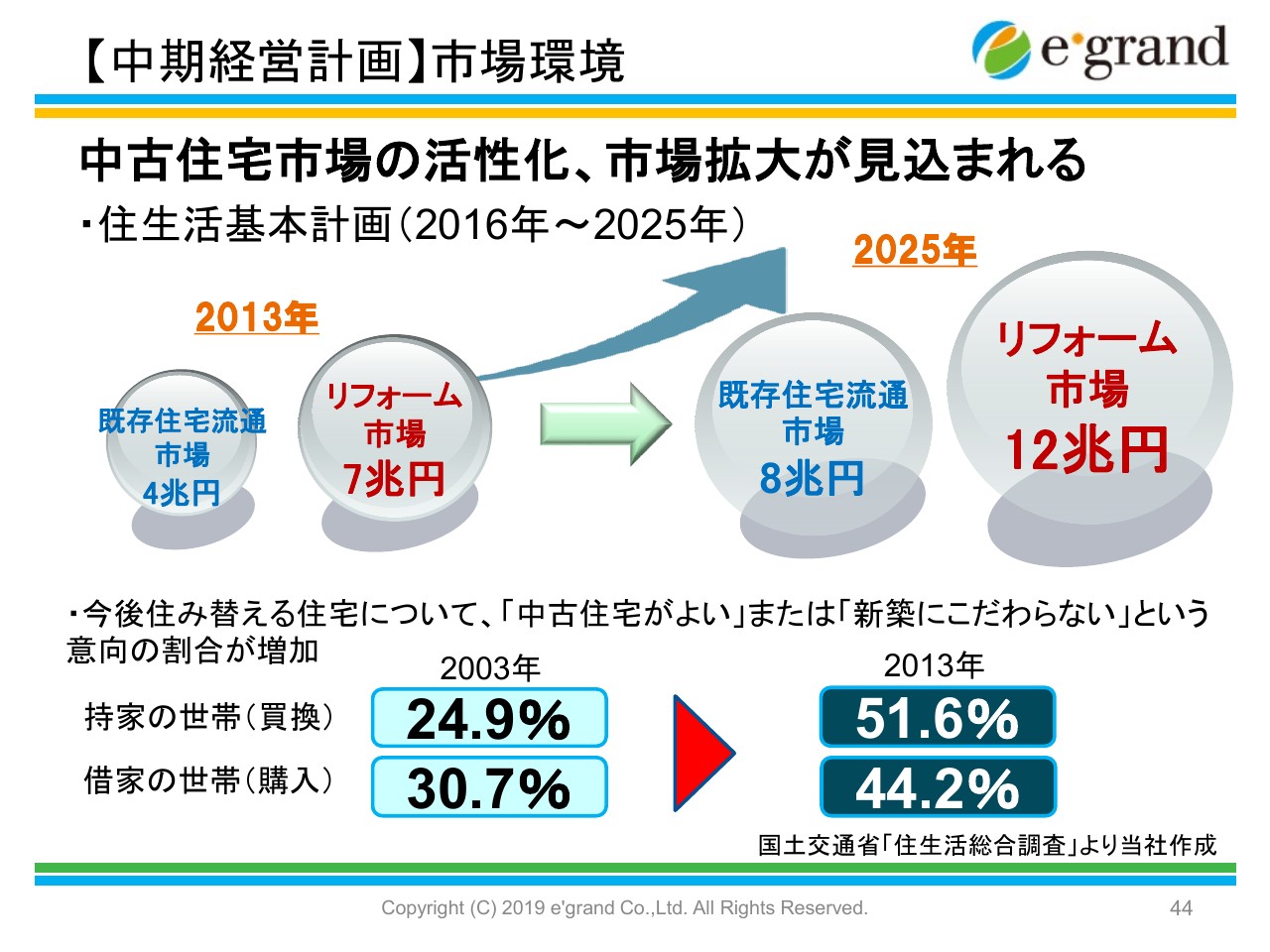

【中期経営計画】市場環境

中期経営計画についてです。一昨年に策定して、今年がその最終年なのですが、中古住宅の市場は、国交省のデータを見ていただいておわかりのとおり、既存住宅の流通やリフォーム市場が非常に大きく伸びることが予想されています。

2013年と2025年を比べると、ほぼ倍ぐらいの市場になるという予想が出ていますので、まだまだこれからも強含みの状況であることがおわかりいただけると思います。

また、日本人の中古住宅に対する意識なのですが、スライドの下に書いてあるとおり、「中古でもいい」という方の比率が増えてきています。そのような日本人の意識の変革も、我々の業態にとっていいことだと思います。

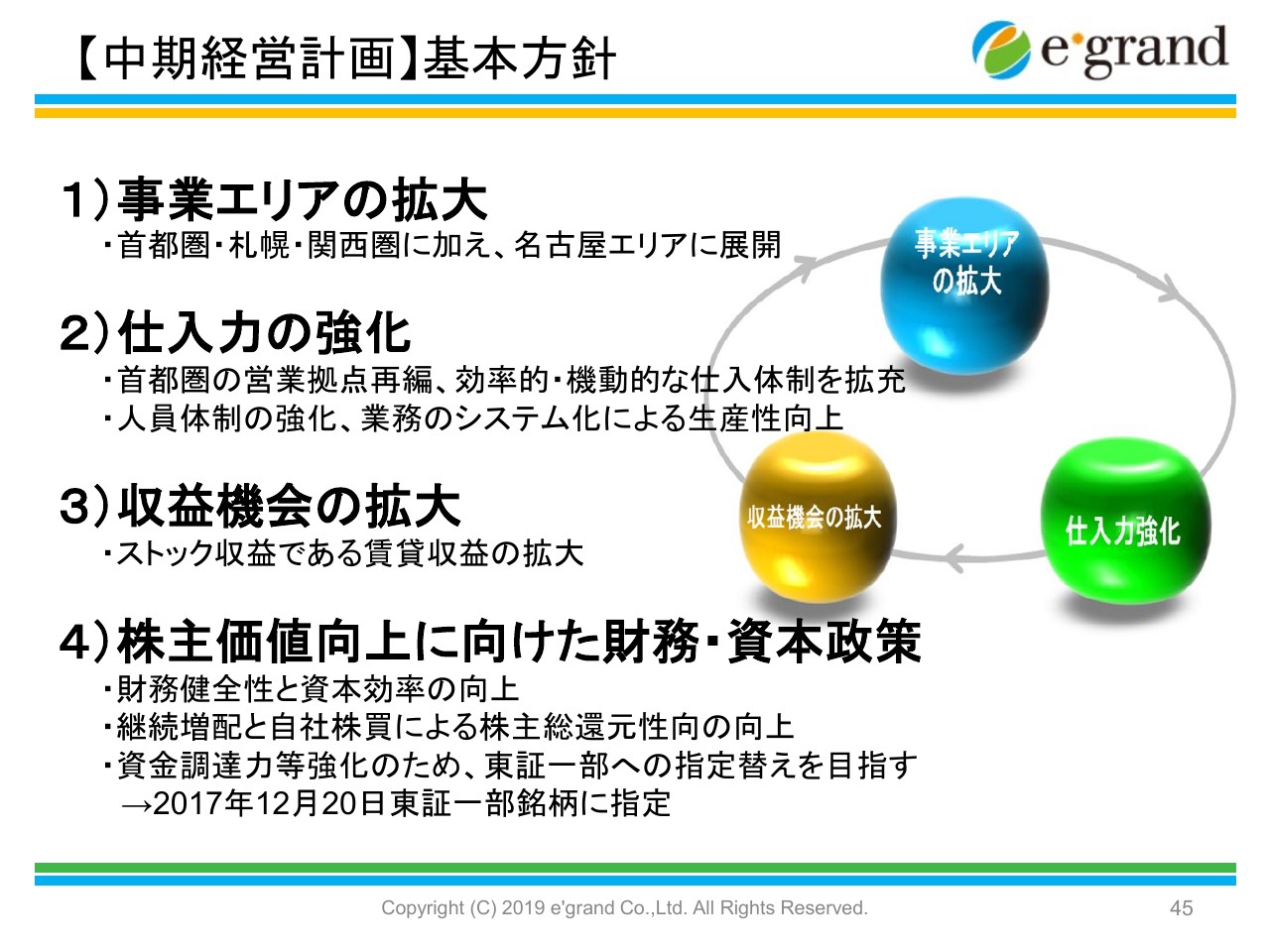

【中期経営計画】基本方針

基本方針についてですが、まずは事業エリアの拡大ということで、来期に名古屋支店を立ち上げます。その他、仕入力の強化や収益機会の拡大と書いてありますが、これは当たり前のことで、仕入力を強化して収益物件をはじめとして、いろいろな収益機会の拡大を目指していくということです。

また、株主価値向上については、財務の健全性を非常に大事にしており、自己資本比率も30パーセント以上をキープしようと考えています。

現在は34パーセントから35パーセントぐらいですが、「自己資本比率が3割しかないの? 少ないのではないですか?」と思われる方もいらっしゃるかもしれません。しかし我々は少ない資本で収益機会を多くしたいということで、ある程度レバレッジを効かせなければいけません。

しかし、リーマンショックのころみたいに過剰に投資して、自己資本比率が1桁しかないという状況になると、何かあったときに非常に危ないですから、そのような面では、3割以上の自己資本比率を守って健全に経営しようということです。

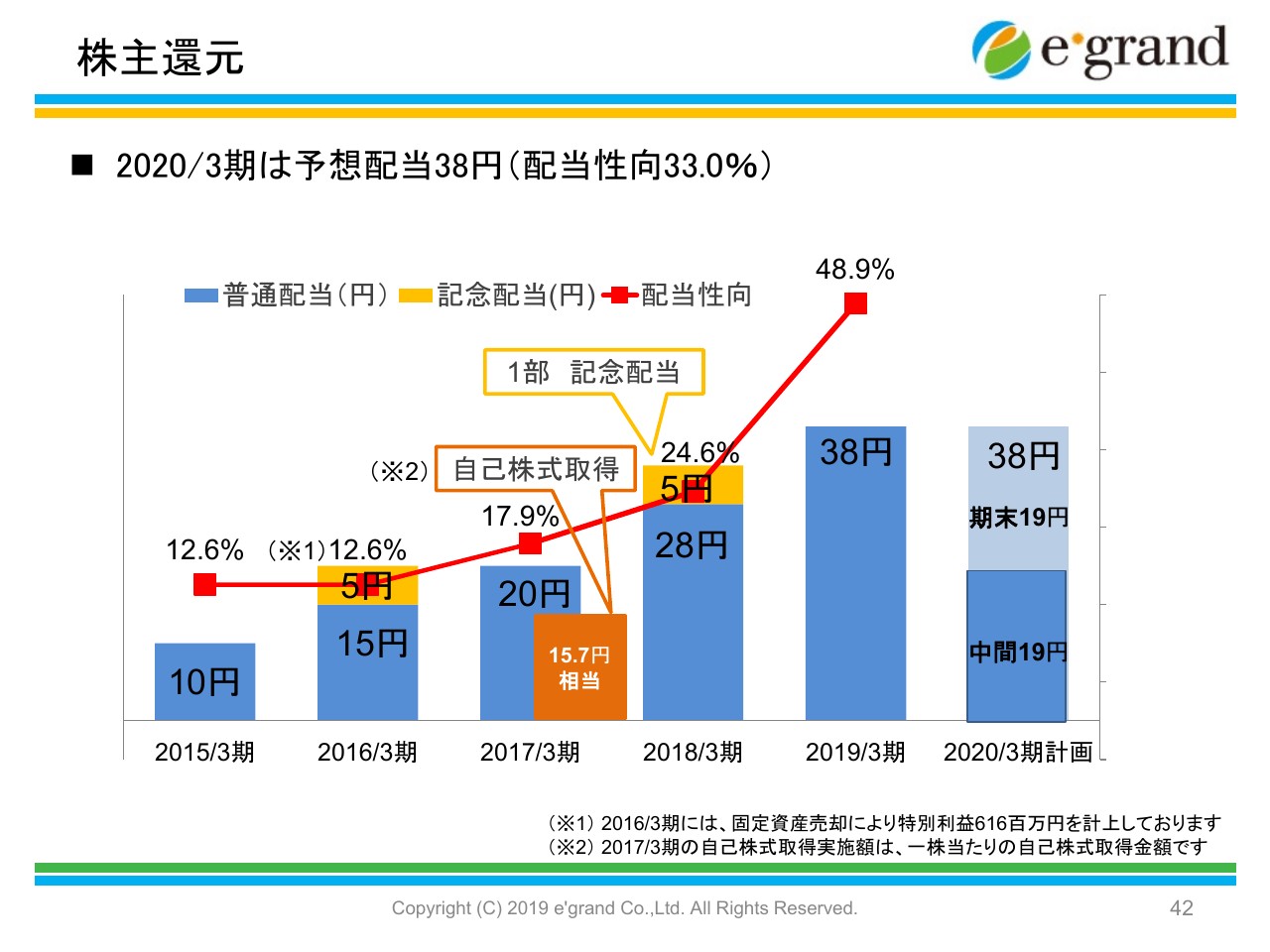

株主還元については、増配が基本的な考えです。また先々期に行いましたが、自社株買いも1つの柱にしていきたいと考えています。

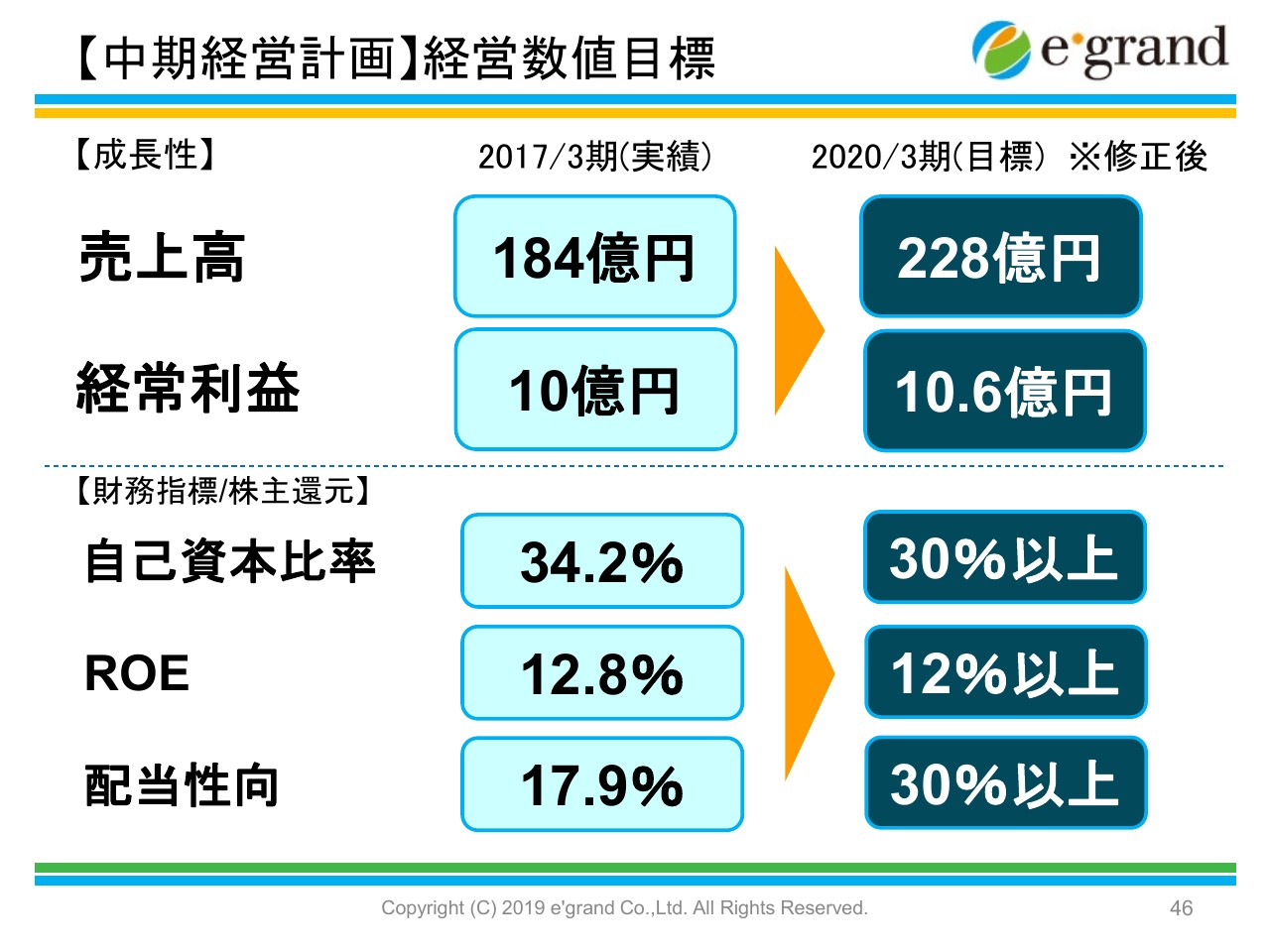

【中期経営計画】経営数値目標

こちらのスライドが数値目標ですが、自己資本比率は30パーセント以上と謳っています。これについてはきっちりと守って財務の安全性を高めていきたいと思っています。

資本の効率性についても、ROE12パーセント以上で、ある程度の効率性を守っていきたいです。配当性向についても30パーセント以上が目標です。今期については、33パーセントですから、基本方針に基づいています。

この3ヶ年計画は、もともと一昨年に出したものからすると下方修正したのですが、また新たな計画を来期に向けて策定しなければいけないということで、先期の失調を挽回するべく、全社一丸となって努力をしています。

以上、簡単ですが説明を終わらせていただきます。当社の事業内容がだいたいおわかりいただけたかと思いますし、中古住宅の市場もまだまだ成長の余地があることもおわかりいただけたと思います。

あとは、みなさまの投資判断ということで、どのようなかたちでお考えいただくかに尽きると思うのですが、正直を言いまして、売上や利益が2割、5割といきなり伸びていく業態ではありません。ただ、着実に市場は大きくなっていますし、我々のシェアも確実に伸ばしていくことを考えていますので、本当にじわじわとですが、毎期、増収増益を目指すかたちでがんばっていきたいと考えています。

以上、簡単ではございますが、説明を終わらせていただきます。それでは、ご質問をいただければ回答します。どうもありがとうございました。

坂本慎太郎氏より質問

叶内文子氏(以下、叶内):ご説明をありがとうございました。それでは、ここからは質疑応答の時間に移らせていただきます。まずは坂本さんから、機関投資家的に気になるところがありましたら、お願いします。

坂本慎太郎氏(以下、坂本):本日は、お話をありがとうございました。まずは中古住宅再生の市場についてです。お話のなかにもありましたが、年々伸びていますというところでした。

とくに都心部では新築がすごく高いですし、地方でも高いため、新築と中古の値段の価格差がけっこう出てしまっていますよね。また、働く方のなかには非正規の方も多いです。

しかし、地方でも2,000万円の物件であれば、年収400万円ぐらいあればローンは組めると思います。また、共働きで家賃を払うより家を買ったほうがいいというニーズもありますし、先ほどご紹介いただいたとおり、首都圏でも横浜や千葉まで行けばそのような物件はまだたくさんあるため、(イーグランドが扱うような)物件を欲しいというニーズはあると思っています。

ポイントとしては、仕入れてから売るまでの保有期間です。これが6ヶ月というのは、非常によい部分があります。いい値段で売れたほうがいいのですが、それよりも売れる値段で売る。だから、リフォームもある程度までしかしないところもあり、このぐらいの値段だったら売れるかなというかたちで、直さなければいけないところは直して売るのは非常にいいビジネスモデルですし、回転が命だというところがあると思います。そこも非常に見所があるビジネスモデルですし、中古住宅の再生は僕も好きです。

あとは、その中できちんと配当を出しているところが好感が持てます。社長も、ゆっくり成長していくというお話をされていましたが、そのような企業は配当もきちんと出すべきだと僕は思っています。

年間で2割や5割の成長をしたいということで、全額(成長に)突っ込みますという会社であれば株主は納得すると思うのですが、ゆっくり成長していく業界・業態・会社ということで、そこで配当を出すのは、経営としても非常に正しいと思います。また、それができている企業が日本にあるのかと言うと、かなり少ないと思います。

また、自己資本比率30パーセントを守りたいという話は当然なのですが、貯め込めばいいと思っている経営者がかなり多いです。欧米型の経営……自己資本を極力少なくして、借入して株主に返しますという経営がいいのかと言うと、100パーセントいいとは言えないですが、配当の意識が高いのは非常に評価に値すると思っています。

4.9パーセント台の配当は、(上場企業の)47位ぐらいですから、約3,700社あるうちのほぼ1割以内に入っています。

僕は、非常にビジネスモデルも好きですし、会社の成長速度に合わせてきちんと配当を出すという意識が高いところは、僕としては評価が高いところです。

叶内:それでは、会場のみなさまからいただいた質問を紹介していきたいと思います。

質疑応答:消費税増税の影響について

叶内:「低所得者向けへの物件販売は、消費税増税の影響を受ける業態だと考えますが、実際のところ、10月に入ってからの影響はどうですか? 実感を教えてください」というご質問をいただきました。

江口:実は増税の影響はほとんど受けていないのではないかと思っています。政府も、増税に備えて住宅関係の減税措置をずいぶん行っています。

例えば、住宅ローン減税がありますよね? あれは基本的には10年間で、借入価格の1パーセントということで、基本的には1年で40万円が上限となっています。それが増税後は13年間になって、少し伸びています。11年目以降の金額は物件によってだいぶ変わってくるのですが、そのような手立ても取っています。

みなさまは「すまい給付金」という言葉を聞いたことがありますか? 住宅ローン減税は馴染みがあると思いますが、「すまい給付金」を知っている方は手を挙げていただけますか?

(会場挙手)

江口:かなり少ないですよね。「すまい給付金」が何かと言いますと、消費税が5パーセントから8パーセントになったときに導入されたものです。住宅ローン減税の恩恵を受けにくい低所得者向けに、給付金ということでお金を支給するものです。

所得が400万円台の方は30万円支給されます。もちろん条件があり、超過が増えると支給額が減るのですが、それが今回は50万円に拡大されています。また、所得要件も少し緩和されています。

この「すまい給付金」は、中古住宅はもちろん適用要件なのですが、我々のような不動産業者から物件を買わないと、給付金が受けられないのです。当たり前ですよね。もともと消費税増税に備えた措置であって、個人間取引には消費税は関係ないですからね。

ですので、我々のような中古の再販業者から買っていただくと、「すまい給付金」を受けられます。

しかも、ローンではなく現金で買っても給付金を受け取れます。これは住宅ローン控除とはかなり違いますよね。このように「すまい給付金」というものがあるため、来年までの時限立法ですが、中古でも新築でも物件を買われる方は「すまい給付金」を頭の中に入れておいていただければと思います。

そのようなこともありまして、増税の影響は今のところ、ほとんど受けていないと思っていますので、ご安心いただければと思っています。

質疑応答:リーマンショック後も破綻せず事業を継続できた理由について

坂本:続いての質問です。「多くの不動産会社が、リーマンショック前後に経営破綻しました。当時、御社が経営破綻せずに事業を継続できた背景を教えてください。また、再び不動産市況が悪化したときに、財務や業績を悪化させないリスク管理などの対応をされているのであれば、教えてください」ということです。

江口:聞いていただきたかった質問です。リーマンショック後、半年くらいは不動産価格が3割ほど下がりました。3割はかなり驚きですよね? 中小企業や財務内容の悪い会社はどうしようもなく、お手上げでした。新興のマンションデベロッパーもバタバタ潰れました。

中古でも価格差がありますから、当然、当社も影響は受けました。ただし、先ほど事業期間の話をしましたが、6ヶ月という短い期間のため、仕入をしてから商品化まですぐできるわけです。リーマンショックが起こったときに何を行ったかと言うと、当たり前の話ですが、値段を下げました。

当時、私は銀行に言いました。「これは異常な状態だから、今期は赤字になるかもしれない。でも、全部処分する代わりに、融資は継続してほしい」という話をしたのです。そして、「社長の言うことはわかったから、思う存分やってくれ」と言っていただき、徹底的に売りまくりました。

その結果、赤字にはならずプラスマイナスゼロくらいか、ギリギリで収益が上がりました。しかしその翌期に何が起こったかと言うと、不動産市況がめちゃくちゃになって、仕入についてはとてもよくなったのです。

誰も買う人がいないから、入れ食い状態です。在庫はきちんとなくしていましたので、銀行は融資を継続してくれました。それで、リーマンショックの翌期は史上最高益を達成しました。

このような激変はなかなかないと思いますが、どんな時代でも不動産は市場に応じた価格にすれば売れるわけです。2億円の物件を売っているわけではありません。2,000万円ですから、1割の200万円を下げれば、ちょっと買いたいと思いますよね? 低価格帯に特化していると、価格変動に強いところがあります。

また、自己資本比率30パーセントは必ず守ると言ったのも、そのような激変があると困るからです。簡単に言えば、過剰に仕入をしないということで、これは非常に大事です。

在庫で言うと100億円強くらいです。仮に価格が3割下がって70億円になったとしても、自己資本が70億円あったら、債務超過にもなりませんよね? そのような状況なのです。財務内容をしっかり守って、過剰に投資せず、今のビジネスモデルに特化していることが、一番大事なのではないかと思っています。

不動産の市場の今後については、どうなるかわかりません。「東京オリンピックの後、価格は下がるのでは?」という話もずいぶん聞きます。しかし私は、都心で立地がいいところは下がらないと思っています。

東京の不動産価格は、香港、上海、シンガポールなどに比べたらとても安いからです。

ただ、一般的な物件価格については、弱含みかもしれません。しかし、物件価格が安くなっても、仕入価格がもっと安くなれば……当社の利益は売値と買値のスプレッドですから、やり方はいくらでもあります。

逆に言えば、不動産市況が悪いときのほうが仕入はしやすいでしょう。今はそのような市況ではないですから、なかなか利益を出すのは大変ですが、景気が悪くなったら悪くなったで、やり方はあります。

当社の物件は、2,000万円です。2,000万円のローンは、毎月5万8,000円程度で組めます。どんなに景気の悪いときでも、5万8,000円のローンだったら家賃を払うより安いため、買いたい人はいるわけです。

このようなビジネスモデルを組み、このような資本政策でいることをご理解いただければ、そんなに大きな火傷をする会社ではないことはおわかりいただけると思います。

坂本:すごく勉強になりましたね。

叶内:オリンピック後の話も出てきましたが、それが聞きたいところでした。

質疑応答:築年数が長い物件におけるローンについて

坂本:その他で多かった質問が、銀行の融資のところです。先ほどご紹介いただいた中古物件は、築30年ぐらいのものもありました。こうした物件はローンが組めるのかという話です。当然、35年ローンは組めないと思うのですが、短めの期間のローンも含めて組むことはできるのでしょうか?

江口:これは銀行にもよりけりなのです。当社では築年数で見ると、昭和56年以前の、いわゆる旧耐震と言われるマンションもリノベーションして販売していますが、そうした物件も住宅ローンは組むことができます。そこまで心配しなくても、住宅ローンは組めると思っています。

また、戸建の場合は法定耐用年数が24年で、さすがにそれ以上古い物件はほとんど扱いませんが、そのような物件でも手掛けることはあります。その場合は、中古住宅の瑕疵保険を付けています。そうすると、築年数では本来住宅ローン控除の対象にならない物件でも、住宅ローンの対象になります。

そのような工夫をすれば、築年数が古い物件でも住宅ローンは付きます。そこまで古い物件はあまり多くないですが、築30年以上のマンションは当社の主力商品です。

質疑応答:仕入対象が競売から任売に移行している理由について

坂本:「仕入の対象が競売から任売に移っているというお話がありましたが、その理由を教えてください」という質問です。最近は競売の市況が激化してきたということなのか、それとも任売の仕入に力を入れているのでしょうか? どのあたりに力を入れているのかを含めて、現在の環境と対策を教えてください。

江口:実は10年ぐらい前までは、競売の仕入しかしていませんでした。先ほど、リーマンショックを頂点に競売の物件がどんどん減っているとお話ししましたが、競売物件の供給は減るだろうということを見越して、10年前から他社の2倍の仕入をしようということでシフトしました。競売の減少とともに競売の比率が減っているわけですが、だからと言って、競売がゼロになっても、他のもので補いますので大丈夫ということです。

また、ここに来て競売物件の供給は増えたとまでは言いませんが底を打った印象です。競売では配当要求という制度があるのですが、その配当要求の件数が千葉や埼玉で少し増えてきており、どうなるかはわかりませんが、競売の件数の減少は底を打ったと思います。

正直を言って、競売がゼロになってもいくらでも方法はありますので、心配いただかなくても大丈夫だと思います。

また、みなさまは競売のほうが仕入が安いと思っているかもしれませんが、実は逆です。競売の仕入のほうが粗利は低いのです。今は、競売の情報はネットでいくらでも見られますよね? よって、情報収集の苦労がいらないため、逆に言えば競売の市場のほうが利益が取れないわけです。それもあって、今は仕入は任売にシフトしています。

叶内:いずれも明快なお答えをいただきました。どうもありがとうございました。

会場で寄せられたその他の質問と回答

会場のみなさまから寄せられた質問について、セミナー当日は時間の関係で取り上げることができなかったものを、後日企業に回答いただきましたのでご紹介します。

<質問1>

質問1:職人不足と聞いていますが、リフォームの品質とコストはどのようにして確保しているのですか?

回答1:一言で言えば、よい協力会社(施工店)と良好な関係を構築していくことに尽きるかと思います。当社では、多くの協力会社と取引をしておりますが、品質・コストともに当社の要求水準にかなう会社を選定しています。コストに関しては高止まりしている感はありますが、これに関しては当社に限ったことではないので、ある程度致し方ないことかと考えております。そのなかで、当社の特色としましては、画一的なリフォーム方針によってまだ十分使用できるものまですべて交換するようなことはせずに、物件の状況に即して必要にして最小限のリフォームを意識していることが挙げられると思います。既存のものをどのように生かすか、これを細かく判断することでコストを抑えています。

<質問2>

質問2:中古マンション人気に伴って、首都圏の物件買取価格の高騰などで競争が激化していないのでしょうか? これからの対策はどのように考えていますか?

回答2:競争は激化しています。買取再販の業態は参入障壁の高い分野とは言えないため、ここ数年の間にプレーヤーが増加した印象です。都心や、誰もが便利と考える人気駅の駅近の物件などではとくにこうした競争は顕著で価格が高騰していますので、当社としては、それ以外の少し郊外のエリアや駅からやや距離のある物件などで十分に魅力のあるものを選定して仕入れをしております。そのためには、広範のエリアに及ぶ仕入れのための地道な営業活動と各地の仲介会社さまとの関係性の構築が必要となります。

<質問3>

質問3:価格帯に上下の値幅がそこまでないなかでは、リフォームにかかるコスト削減が営業利益を伸ばす取り組みのひとつだと思いますが、削減の可能性はありますか? それとも、一物件における利益率は横ばいのなかでの成長を見込んでいますか?

回答3:当社では利益率の向上を現在の大きな経営目標として据えております。リフォームコストの削減以上に効果が大きいのは、何よりも仕入れ価格を抑えることであり、情報収集力や商品企画力によってそれを実現しております。また、販売期間の長期化を抑制するため、早期に売れる工夫を施し、販促に努めることも重要です。

<質問4>

質問4:素人考えですが、ノウハウや経験が十分にあっても、競売物件のなかには収益に繋がらない、あるいは損失を計上するかたちになる物件もあるのかなと思います。収益に繋がらない物件のおおよその割合を教えてください。また、任売物件で収益に繋がらない物件のおおよその割合も教えてください。

回答4:具体的な数値までは公表できませんが、仕入時に見込んでいた収益が得られない物件はある程度発生します。ただし、競売物件と任売物件との間で、その割合には特に大きな差異は見られません。そうした場合、当社としては傷口を広げないように早期に大幅な値下げの判断に踏み切り、長期化する前の売却を心掛けることで損失の計上をできるだけ防ぎます。また、そのような物件の事例については分析して全社で共有し、反省点を次に生かすようにしています。

新着ログ

「不動産業」のログ