2019年 秋のIR祭り~第8回 個人投資家向けIRセミナー~ 第6部・株式会社ユーグレナ

ユーグレナ、独自の展開領域を活かす自社ブランディングに注力 非認知・未購買層へ向け認知促進

2019年 秋のIR祭り

若原智広氏(以下、若原):株式会社ユーグレナ執行役員の若原と申します。どうぞよろしくお願いします。本日は、当社のことを初めて聞く方と、すでに株式を持っていらっしゃる方の両方がいらっしゃると思いますので、最初に会社の概要・事業内容をご紹介した後、決算や今後の展望についてお話ししたいと思います。

株式会社ユーグレナの紹介

株式会社ユーグレナは、2005年12月に世界で初めて微細藻類ユーグレナ(和名:ミドリムシ)の屋外大量培養に成功した東京大学発のベンチャー企業です。

ユーグレナ研究のきっかけ

当社がなぜユーグレナという素材を扱っているか、簡単にご紹介したいと思います。「ユーグレナという会社がなぜユーグレナを研究し、事業化を目指したか」です。こちらの青年は、大学生の頃の当社社長の出雲です。出雲は、大学時代にインターンシップでバングラデシュに行き、そこであることに衝撃を受けました。

もともと、当時のバングラデシュは世界最貧国と呼ばれていたわけですが、バングラデシュの子どもたちは、みんなお腹が空いて大変だろうと思って行くと、実は、お腹はぜんぜん空いていませんでした。バングラデシュは農業国であり、お米や主食であるカレーはたくさんあるのですが、食事が主に炭水化物に限られて、(栄養が)偏ってしまっていました。

食事がないことではなく、栄養が偏っていること、すなわち栄養失調が問題であると認識しました。それに強く衝撃を受けた出雲が「この問題を解決するために、何かいい手段・いい素材がないか」と探したところが(当社の)始まりです。

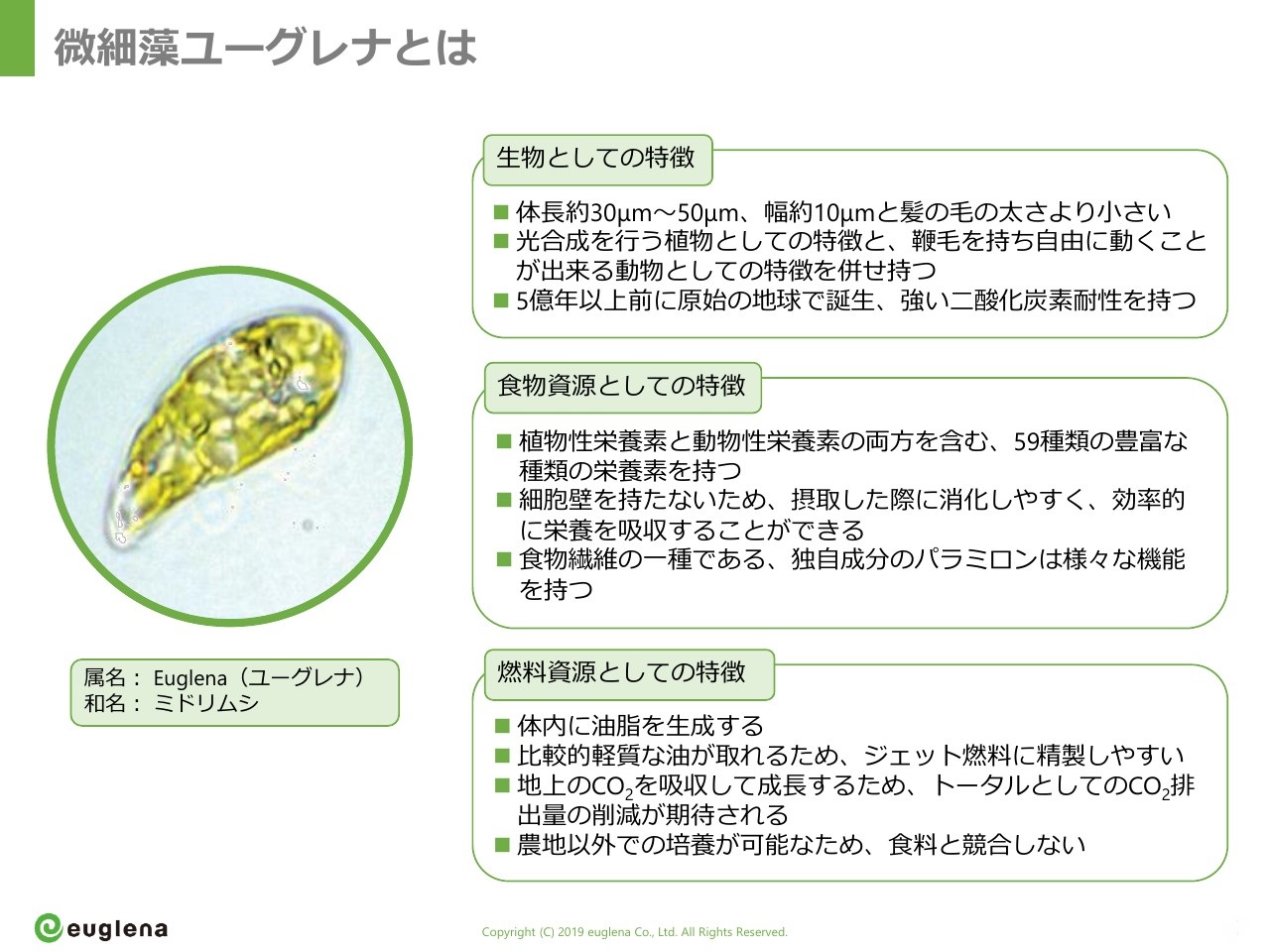

ミドリムシの姿

そこで出会ったのが、ミドリムシです。ミドリムシは微細藻類です。藻「そう」とあるように、わかめや昆布と同じ藻類で、藻の一種です。藻類であるため、光合成をして植物のように生きていくわけですが、植物とは大きく違う点があります。それが、(自分で)動くところです。

生き物のように動いて、赤い点のような目が光を察知して、光のあるほうに移動して光合成を行います。そのように、動物と植物の両方の要素を備えた非常に珍しい生き物です。

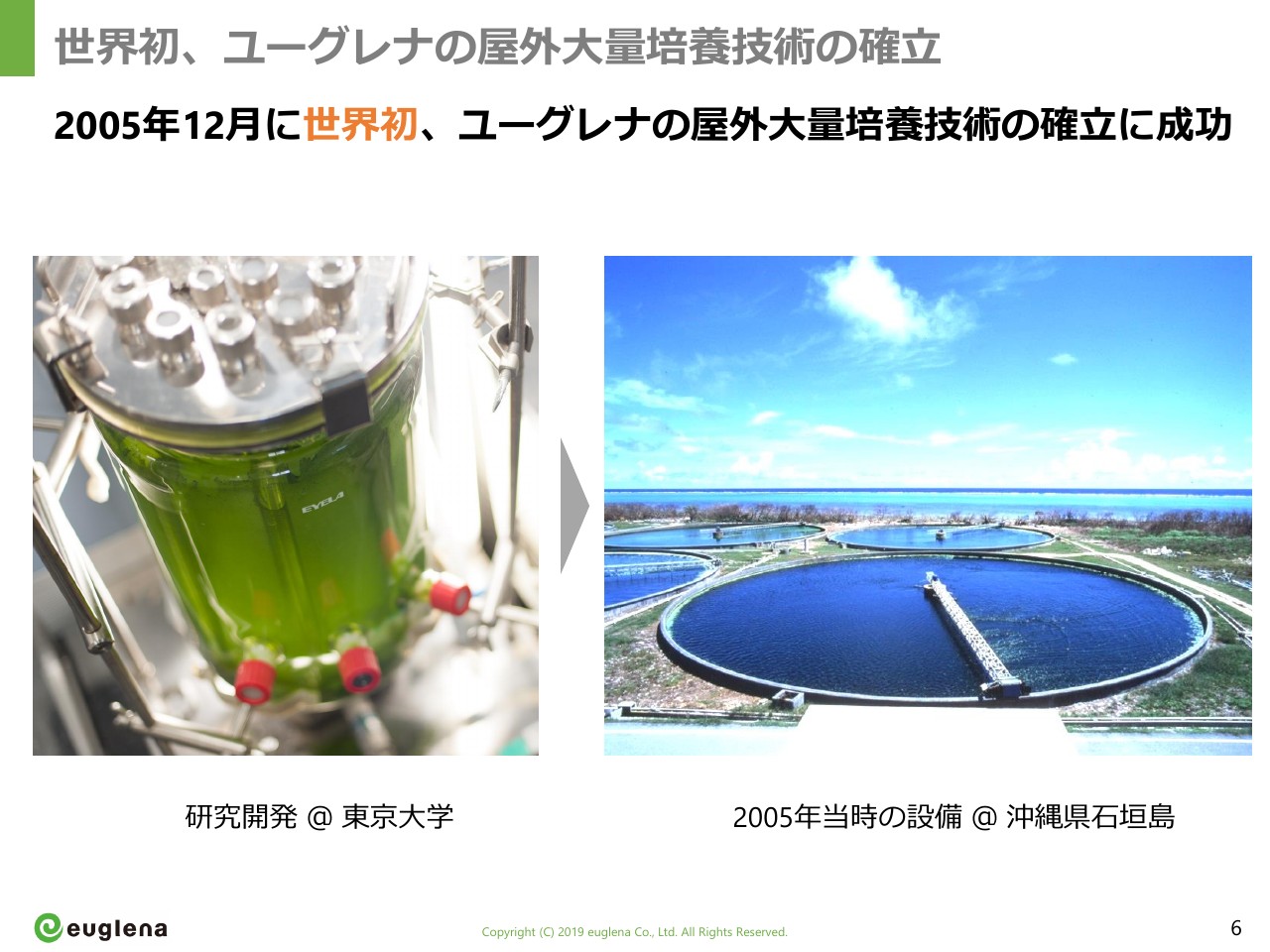

世界初、ユーグレナの屋外大量培養技術の確立

ミドリムシには非常に豊富な栄養素があり、動物と植物の両方の栄養素があるということで、当時は世界中の研究者が研究をしていましたが、誰も(大量培養に)成功していませんでした。その原因は、非常に栄養素が豊富であるがゆえに、いろいろなばい菌や細菌にすぐ食べられてしまうため、純粋にミドリムシだけを大量に培養するのが非常に難しかったことです。

そうしたなかで、出雲は、現在研究部門のトップを務める鈴木と大学時代に一緒に創業して、2005年12月に、世界で初めてユーグレナの屋外大量培養に成功しました。スライド右の写真が当時使っていた設備です。現在は異なる設備を使っていますが。

当社が苦労して開発した技術であるため、技術が外に漏れないように、現在の生産設備は非公開としていますが、2005年に初めて培養に成功した時は、こちらのプールで行ったということになります。

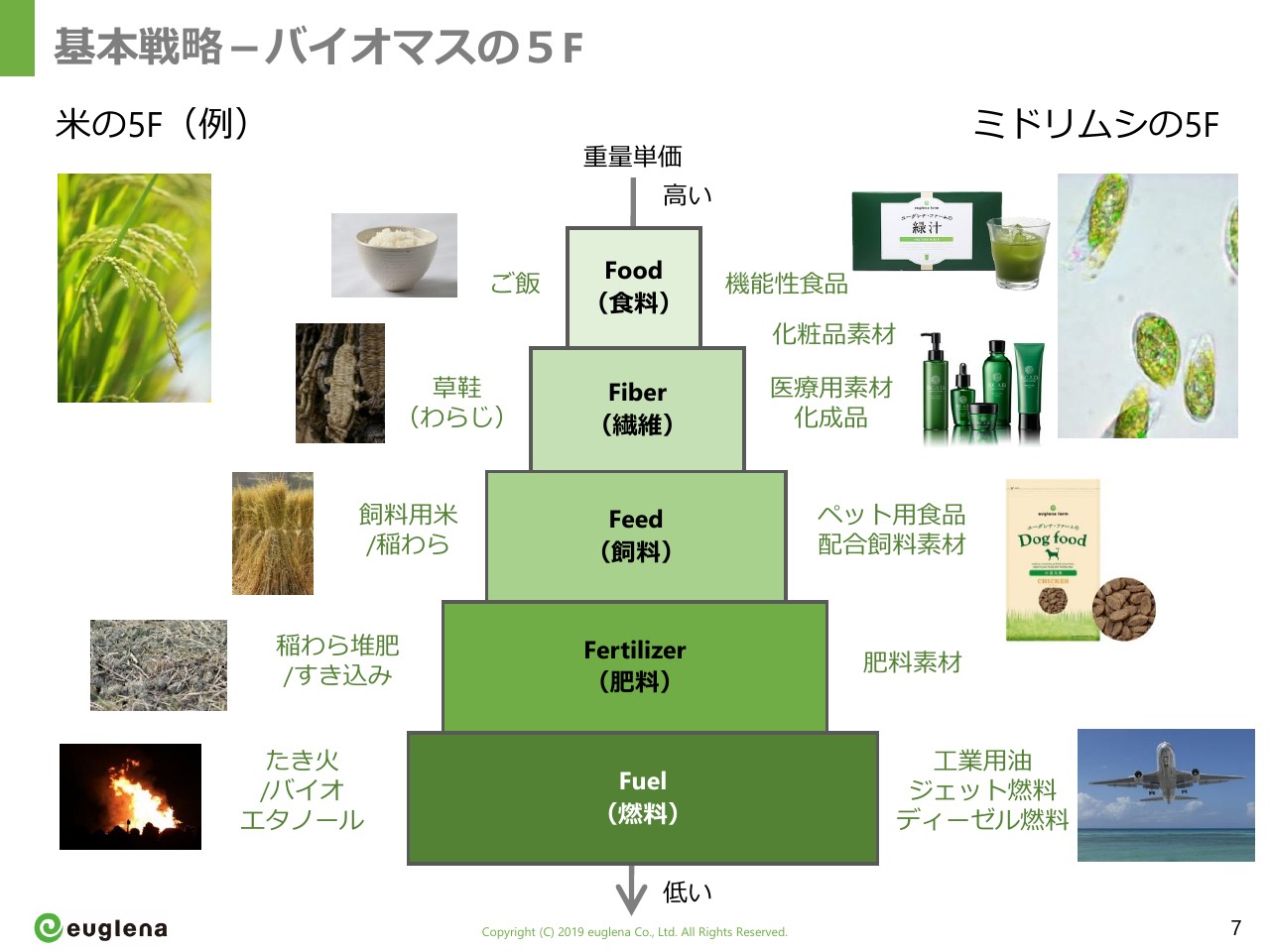

基本戦略-バイオマスの5F

当社はミドリムシの大量培養に成功し、そこから今度は事業化を考えました。事業化にあたって、当社が基本的なスタンスとしたのが「バイオマスの5F」と呼ばれる枠組みです。上からFood・Fiber・Feed・Fertilizer・Fuelで、食料・繊維・飼料・肥料・燃料という要素です。

一般的に、植物やバイオマスと呼ばれるものに関しては、例えば稲ならば、ご飯として食べるという用途があり、繊維としてはわらじを作ったり、飼料としては餌にしますし、あるいはすき込めば肥料になり、燃料も作れるということで、このようにバイオマスの素材はいろいろな用途に使うことができます。

ミドリムシも同様ですが、多くの株主のみなさま方に期待いただいているのは、バイオ燃料だと思います。こちらに関しては当社も鋭意続けているところですが、事業を立ち上げていく上で大事なところは、まず、収益をしっかり生み出していくことです。収益を作りやすいのは、一番上(のFoodです)。重量単価の高低が書いてありますが、同じ物を作るとしても、最初のうちはなかなか安く作れないわけです。

高くしか作れないものをどのように高く売ってビジネス化していくかと考えたとき、燃料はある意味では牛乳より安い液体なので、そこをいきなり目指すよりもまずはしっかり高く売れる機能性食品や化粧品へ参入し、そこで事業化に成功した上で、そこから生まれる利益をバイオ燃料の研究に投じていく。以上のような戦略で、当社は事業を展開してきました。

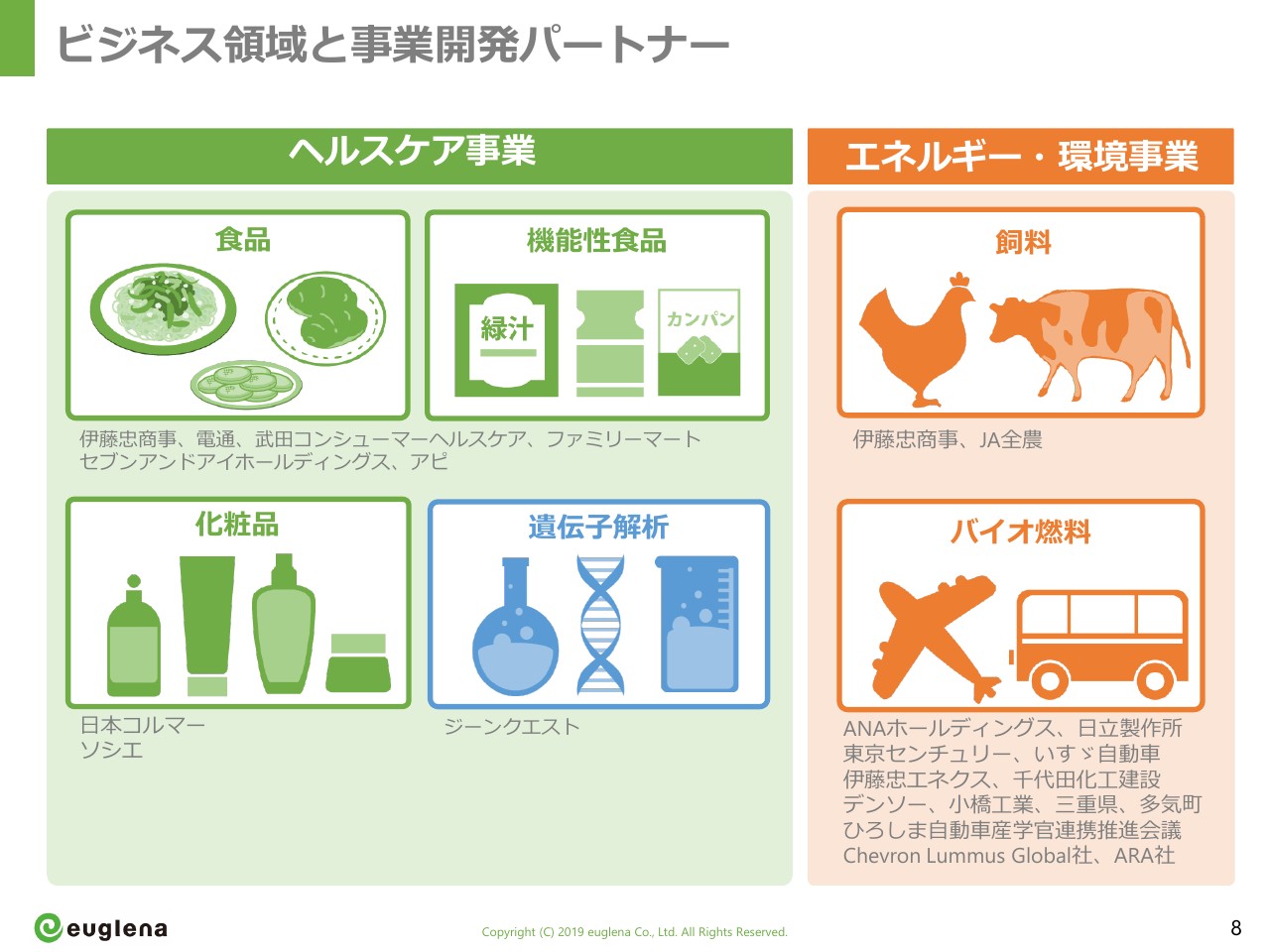

ビジネス領域と事業開発パートナー

現在当社が展開している事業は、ヘルスケア事業とエネルギー・環境事業の2つです。ヘルスケア事業に関しては、現在は主に機能性食品と化粧品を展開しています。伊藤忠商事や武田コンシューマーヘルスケアといったさまざまなパートナーと連携しながら事業を拡大しています。

一方、エネルギー・環境事業に関しては、飼料とバイオ燃料の事業化を目指して研究を進めています。とくにバイオ燃料に関しては、神奈川県横浜市の鶴見に実証プラントか完成していて、来年(2020年)にはここから燃料を供給して飛行機を飛ばすことを目指しています。スライドに示したように、パートナーも多岐にわたっています。

ヘルスケア事業:ユーグレナ食品の強み①―栄養素

当社のヘルスケア事業です。先ほどご紹介したとおり、ユーグレナ食品の強みは大きく2つあります。

1つは豊富な栄養素です。植物だと植物の栄養素であるビタミンなどが中心になりますし、肉だとタンパク質が中心になり、バランス良く栄養を取るにはどうしても肉と野菜の両方を摂る必要があります。しかし、ユーグレナは植物でありながら自ら動くことができるため、両方の栄養素を持っています。豊富な栄養素を1つの素材で取れるということが、まず大きな強みになっています。

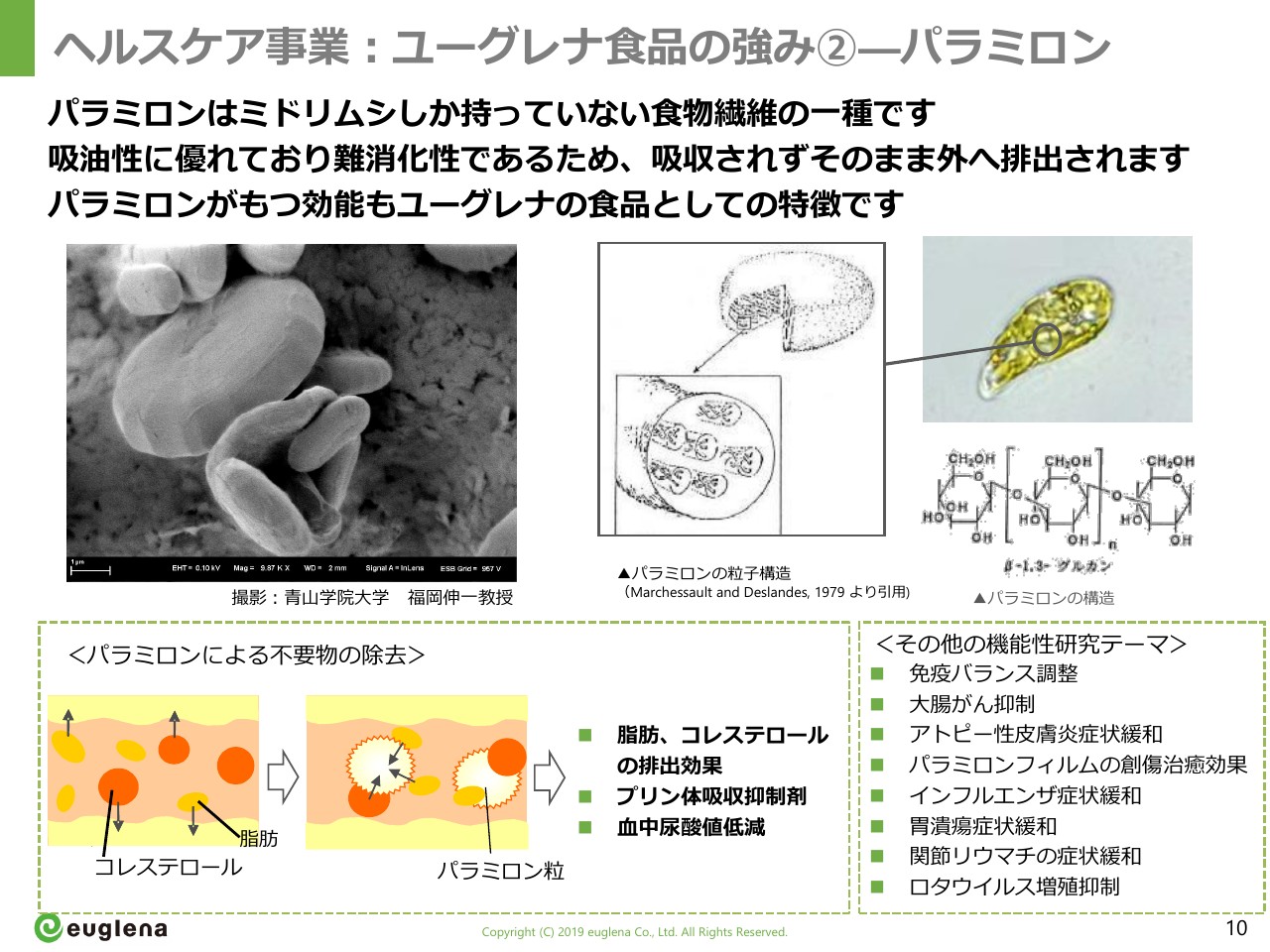

ヘルスケア事業:ユーグレナ食品の強み②―パラミロン

2つ目はパラミロンという素材です。パラミロンとは、ミドリムシしか保有していない独特の食物繊維の一種で、β-1,3-グルカンと呼ばれるものです。現在、こちらに関していろいろと研究していくなかで、さまざまな機能性があるという研究成果が出ています。

例えばプリン体の吸収を抑制したり、コレステロールの排出効果があったり、あるいは免疫賦活と言われる免疫バランスの調整作用や、がん抑制の効果があるかもしれないなど、さまざまな研究をしています。

この栄養素と、パラミロンという独自素材の機能性の2つを軸に、健康食品としての展開を進めているところです。

ヘルスケア事業:ビジネスモデル

ビジネスモデルですが、当社は大きく分けて3つのチャネルで展開しています。

1つ目が直販です。いわゆる通販、ECと呼ばれる領域です。現在の当社の主力商品は食品ですと「ユーグレナの緑汁」です。「緑汁」という商品は上場前後から販売して、ロングセラー商品になっています。化粧品としては「one」というシリーズをいろいろと展開していて、通販で直接お客さまに届けるというのが当社の主力の事業になっています。

もう1つはBtoBtoCと呼ばれる領域で、卸・問屋経由で、全国のスーパー・ドラッグストア・コンビニエンスストアに、化粧品ならば美容室に展開していくチャネルです。これは当社が今後伸ばしていきたいと考えている領域で、BtoBtoC向けの商品としては「飲むユーグレナ」という商品や通販で成長してきた「緑汁」をドラッグストアで展開しています。こちらをBtoBtoCチャネルで展開するというのが、2つ目の軸になっています。

3つ目がOEMです。現在当社の中で一番大きな取引となっているのが武田コンシューマーヘルスケアの「緑の習慣」と呼ばれる商品です。OEMとは、当社がお客さまのブランドとして商品を製造してご提供するというビジネスモデルで、武田コンシューマーヘルスケアがドラッグストアで販売されている「緑の習慣」はあくまでも武田コンシューマーヘルスケアのブランドの商品になりますが、この商品を製造しているのは、すべて当社です。

このようなOEMを重ねることで、当社のブランドだけではなく武田コンシューマーヘルスケアのファンの方への商品の販売も可能になります。このOEM提供が、ビジネスの軸の1つとなっています。

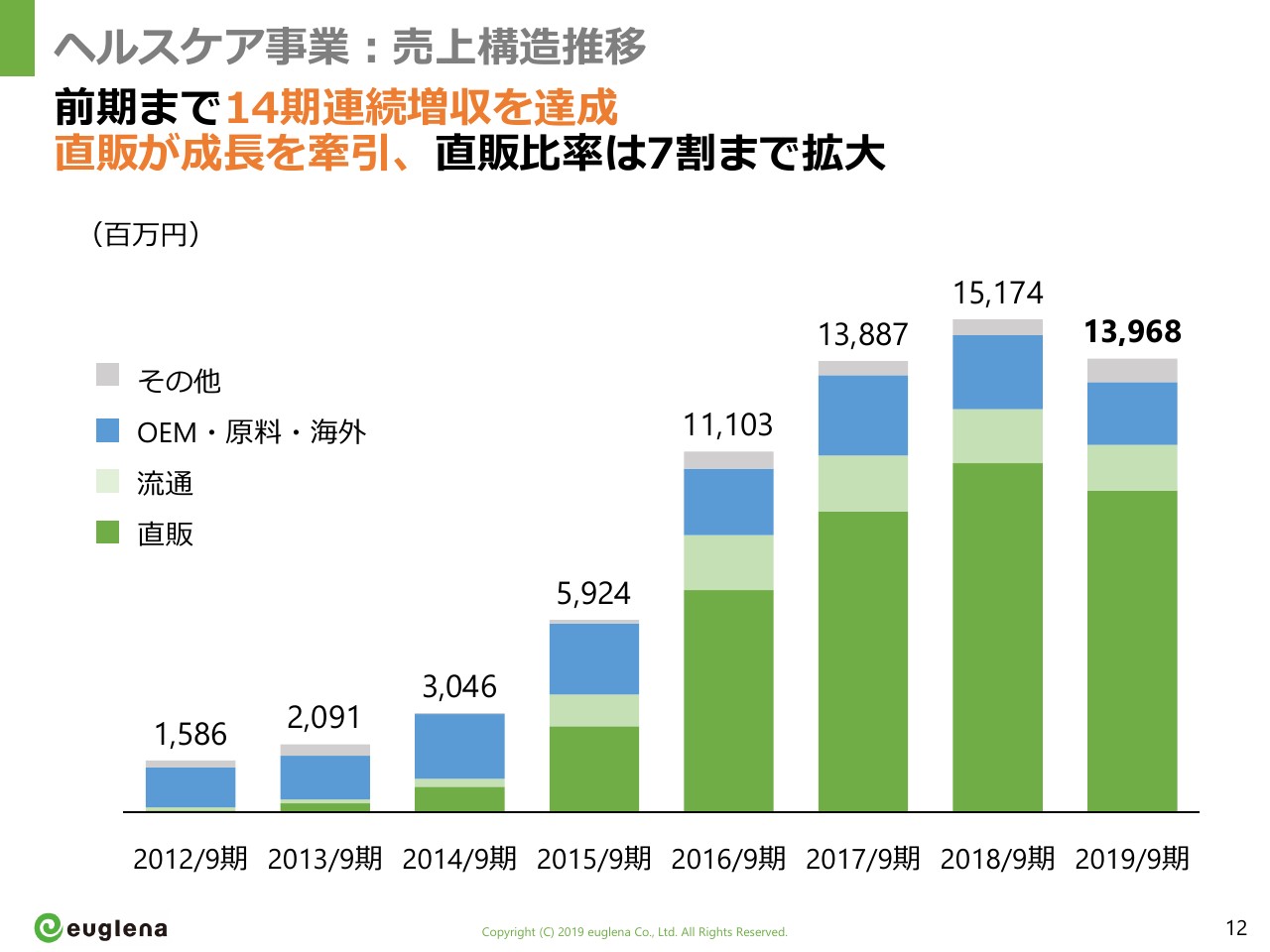

ヘルスケア事業:売上構造推移

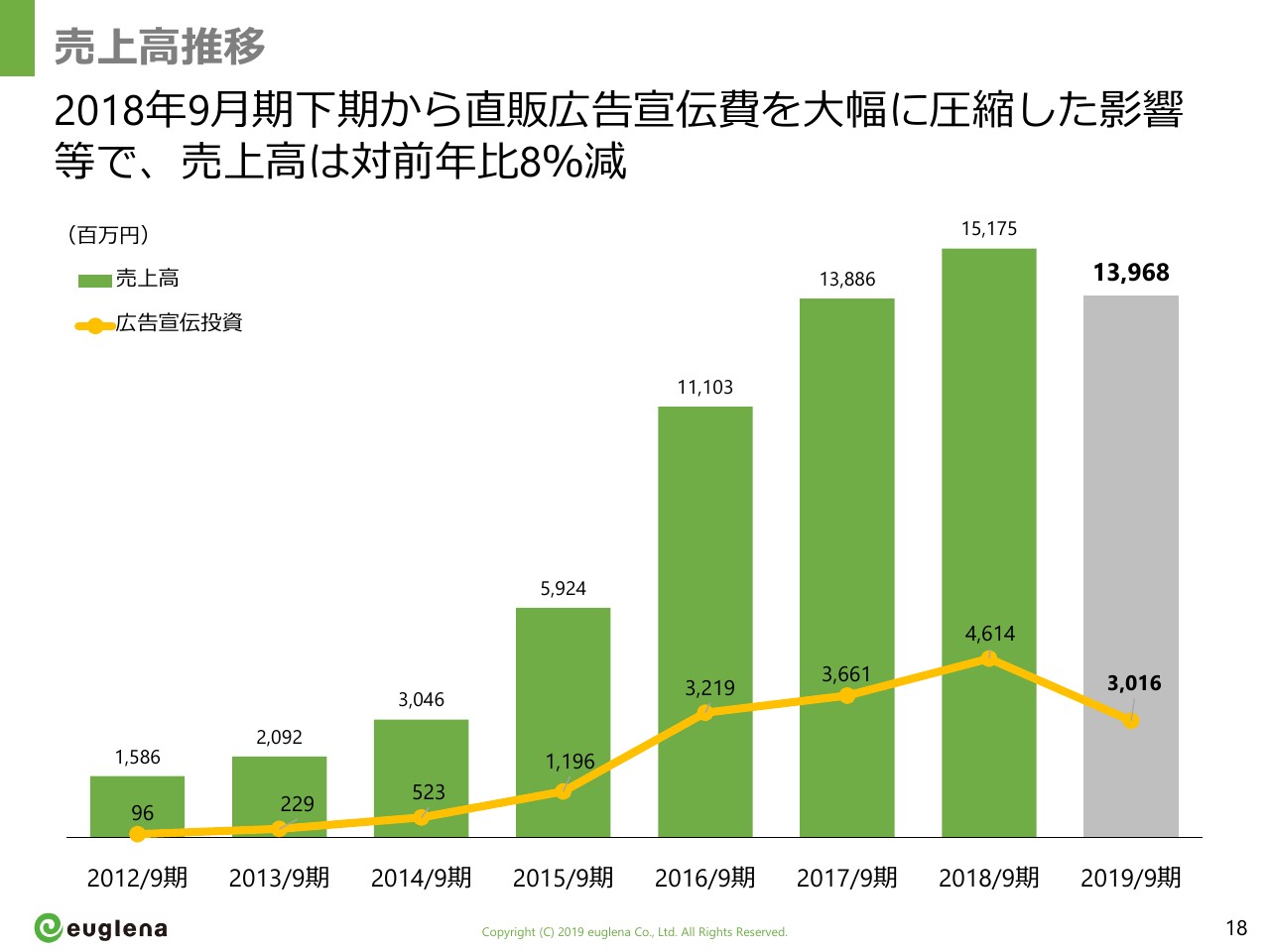

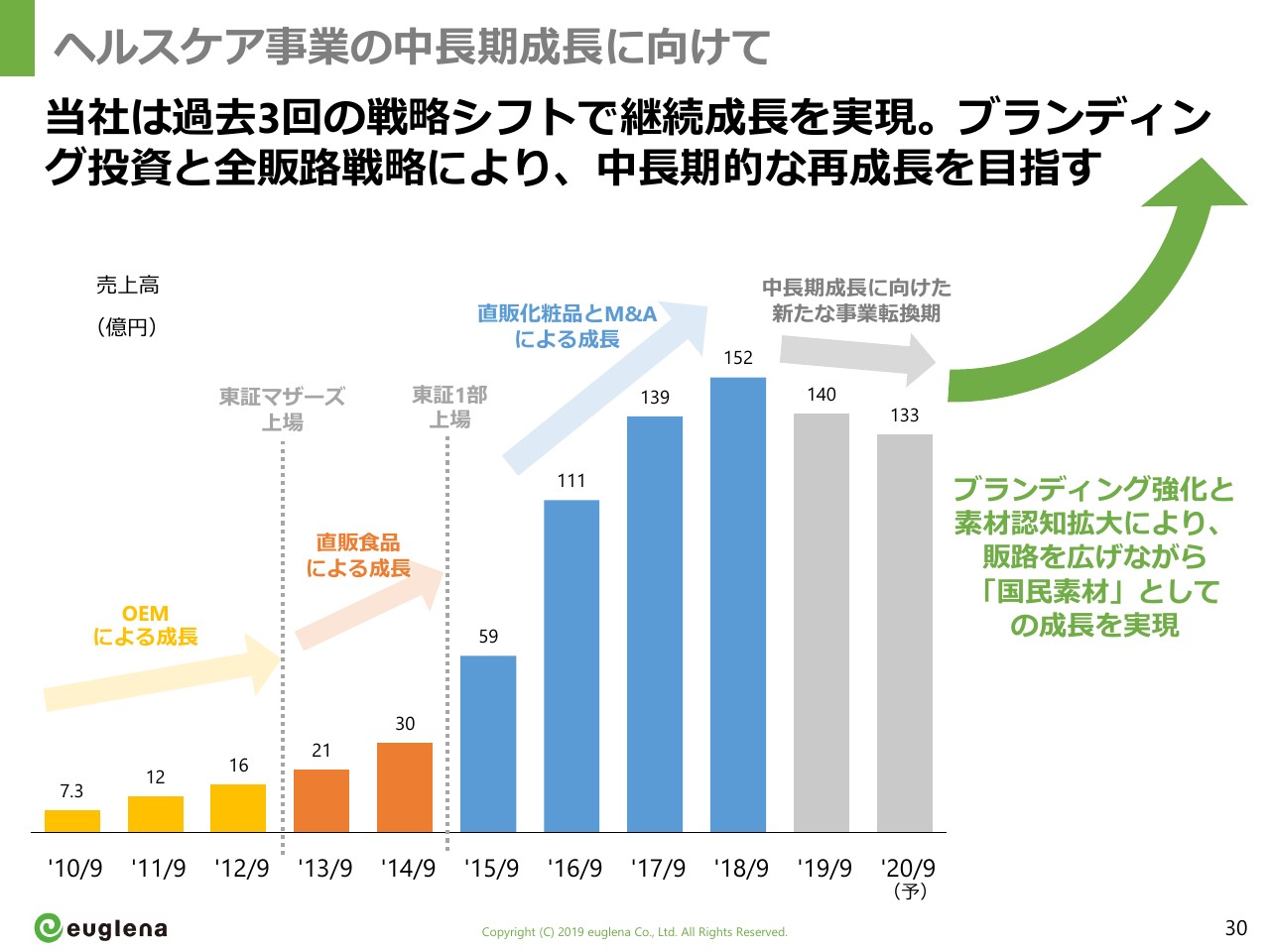

ご説明したビジネスの構造によってどのように成長してきたかが、こちらにあるチャートで表されています。まず総額をご覧いただきますと、2012年12月に東証マザーズに上場し、2014年12月に東証一部に鞍替えしています。上場直前の売上が約15億円であったため、上場から約6年後の2018年9月期まで、創業から14期連続増収で、売上高は約150億円まで成長しました。

この成長を牽引してきたのが、濃い緑色で示した直販です。上場前は、当社ユーグレナはまだ知名度もなくブランドもない小さなベンチャー企業だったため、自社で広告を打つ資金力もなく、ブランドや販売網がある会社に商品を供給するOEMを中心に事業展開をしていました。

しかし、上場して、株主の方や投資家のみなさまからも大きな注目をいただいたり、メディアにも取り上げていただいたおかげで、それなりに知名度も上がってきたこともあって、自分たちのブランドで勝負をする直販に大きく軸足を移しています。その結果、2018年9月期まで直販を中心に売上が拡大し、直販の売上の比率は現在だいたい7割を占めるまで拡大しています。

こちらをご覧いただくと、2019年9月期が売上が下がっています。当社にとって創業来初の減収で、とくに株主のみなさまには大変申し訳なく思っています。しかし、成長が一旦止まっているように見える状況に至っているということは事実です。こちらの背景と今後の展望に関しては、後ほどご説明したいと思います。

エネルギー・環境事業:これまでの取り組み

エネルギー・環境事業についてです。当社は、上場の頃から「2020年にバイオジェット燃料を使ってフライトを実現する」という目標を掲げていました。その目標に向けて、まず実証レベルのプラントを作りました。いきなり商業化は難しいので、まず前段階として小規模なプラントを使って実験・データ集めをして、そこから次のステップにいくということです。

実証プラントを建設するという「国産バイオ燃料計画」を2015年12月に発表して、その際に横浜市、ANA、千代田化工建設、いすゞ自動車、伊藤忠エネクスといったパートナーの方と記者会見をしました。そこからプラントを設計して、2018年10月末にこの実証プラントが完成しています。

「GREEN OIL JAPAN」とは、実証プラント完成に合わせて当社が記者会見をした際に発表した内容で、「日本をバイオ燃料先進国にする」を合言葉に、パートナーのみなさまと一緒に宣言したものになります。「日本をバイオ燃料先進国にする」とはどのようなことかについても後ほどご紹介したいと思います。

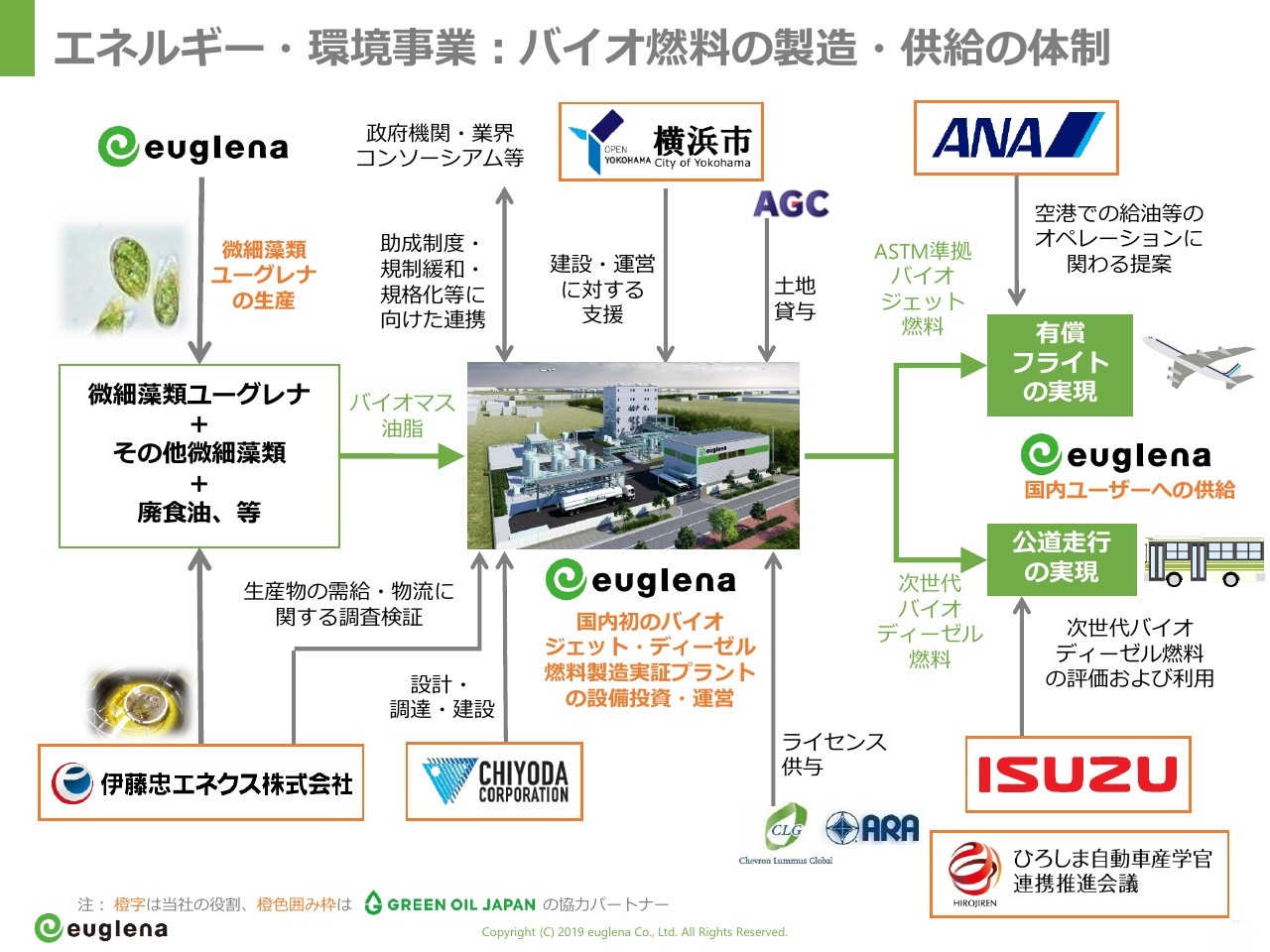

エネルギー・環境事業:バイオ燃料の製造・供給の体制

鶴見で建設が完了した実証プラントがこちらです。このプラントを通じて、有償フライトを実現します。バイオジェット燃料を作って飛行機を飛ばします。もう1つ、バイオディーゼル燃料を使ってバスなどを動かすというのが、バイオ燃料事業の大きな取り組みです。このプラントからできるものはバイオジェット燃料だけではなく、バイオディーゼル燃料も含まれます。

また、原料としてはミドリムシも使えますが、14ページにあるように廃食油、いわゆる使用済み天ぷら油とかそのようなものも使います。現在世界で使われているバイオジェット燃料の原料の多くは、このような廃食油が使われています。このようなものも原料として使えるプラントなので、原料もうまく組み合わせながら、そして、いろいろなところとパートナーを組みながら、バイオジェット燃料の事業化を進めているというのがエネルギー・環境事業の大枠です。

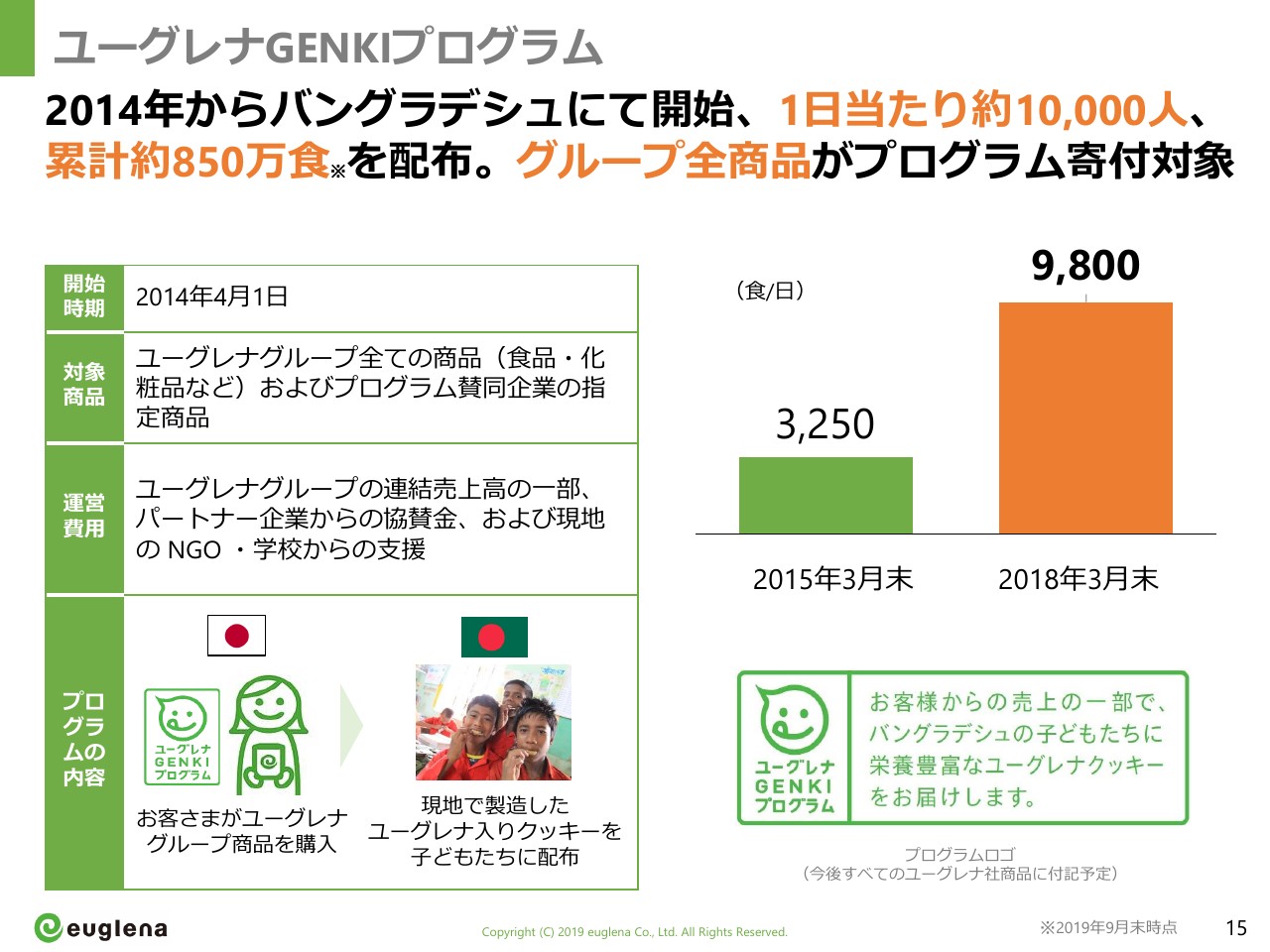

ユーグレナGENKIプログラム

こちらは事業というよりは少しソーシャルビジネスに近い活動になります。バングラデシュは、当社にとって非常に大切な場所です。もともと創業のきっかけの場所でもあり、ここにある意味で恩返しをしたいということで、ミドリムシ入りのクッキーを2014年から配布しています。今年に5周年を迎えて、毎日約1万人の子どもたちに、これまでに累計850万食を配る事業になっています。

2019年9月期本決算および2020年9月期通期業績予想

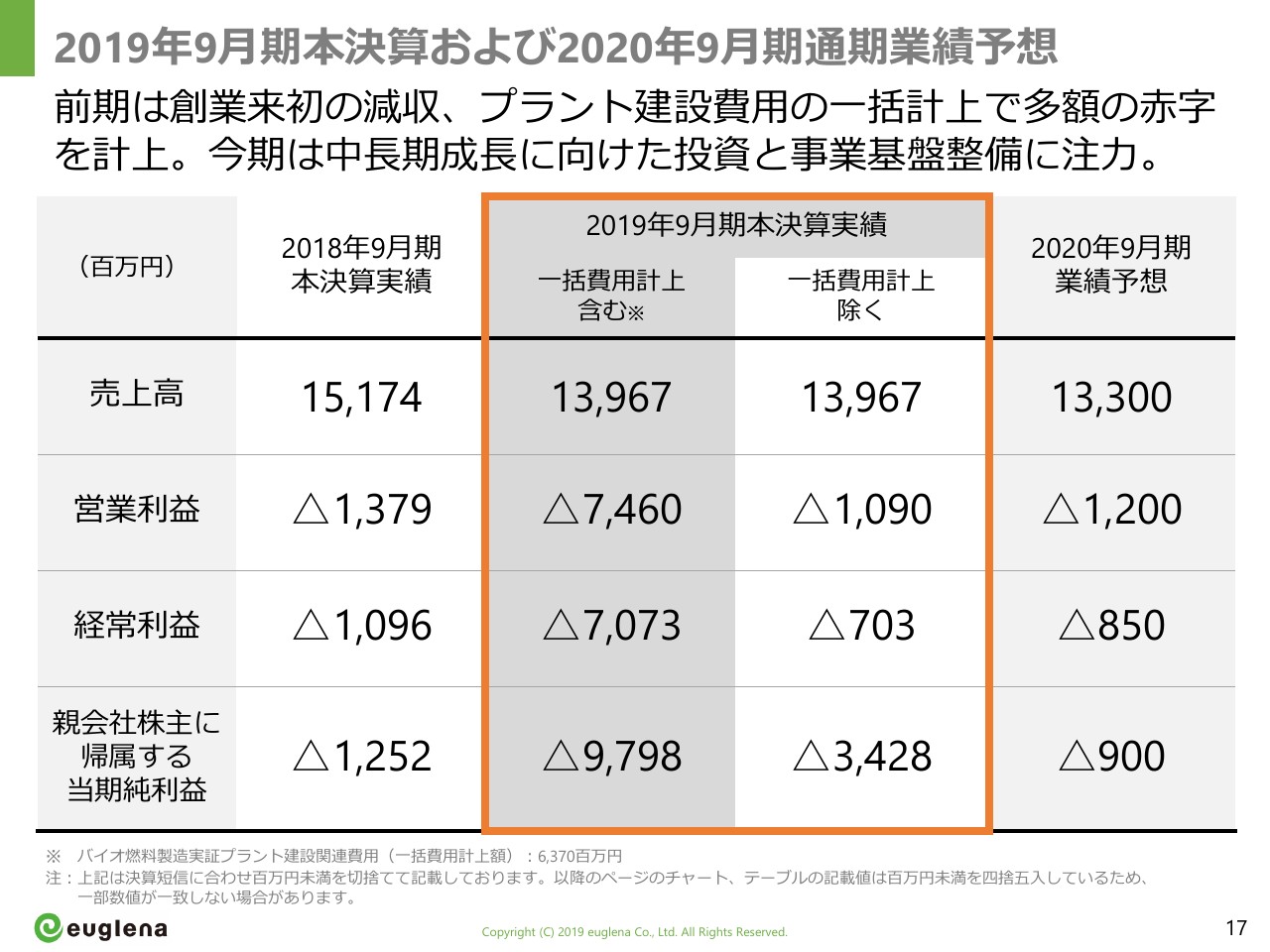

決算についてご紹介します。前期の決算では売上が減収し、今期も売上がさらに落ちるという内容です。営業利益に関してはマイナス74億6,000万円です。純利益で言うとマイナス97億9,800万円という、かなり大きな赤字になっています。実証プラントの費用が約63億円かかり、この費用を一括計上した影響が大きく出ています。

それを除いた営業利益もマイナス10億9,000万円という水準ですが、バイオジェット燃料プラントの稼働が始まっているなかで、プラントの費用は毎年一定程度発生してくるということもあり、今は赤字の継続を見込んでいます。

売上高推移

昨年に売上が落ちた原因についてです。当社は直販を中心に成長を遂げてきましたが、去年の前々期辺りから広告投資の効率が少し悪化してきており、2018年9月期はかなり広告を踏んだのですが、下期からそこを見直して、採算がとれる広告に向けてかなり絞り込んでいます。その結果、広告費が減った影響で新規の獲得は減り、売上が少し落ちてしまったというのが大きな流れです。

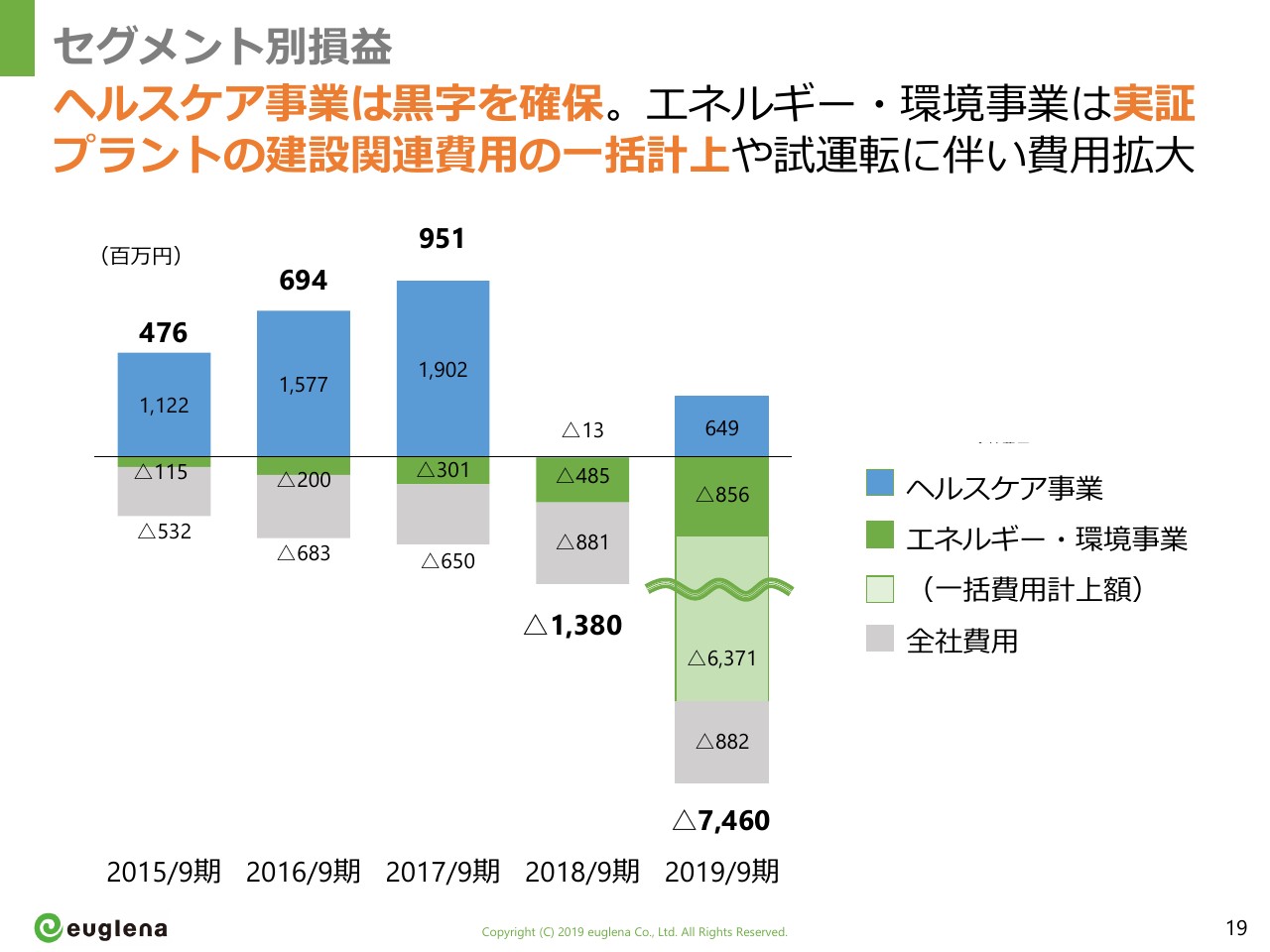

セグメント別損益

一方、事業別でご覧いただくと、エネルギー・環境事業の赤字がかなり大きくなっていますが、ヘルスケア事業単体で見ると黒字を確保しています。前期は広告をかなり踏んだ影響で若干の赤字になっていますが、効率重視に切り替えたことで、今はヘルスケア事業自体では黒字を維持しています。

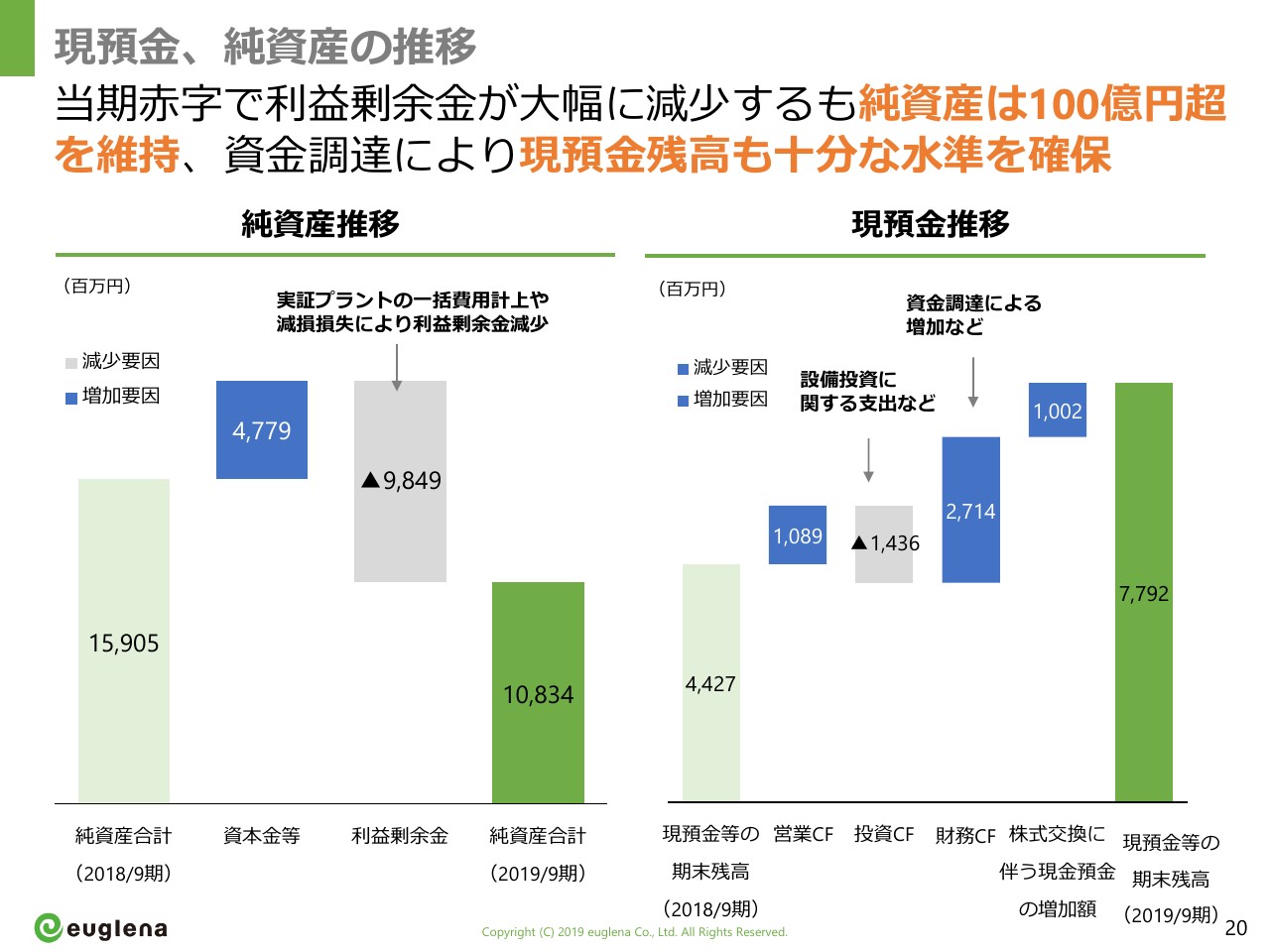

現預金、純資産の推移

また、前期にかなり大きな赤字を計上しています。この数字を見て「ユーグレナは潰れるのではないか」と思われる方もいるかも知れませんが、もともと増資をしたこともあり、赤字の計上後もまだ100億円という水準の純資産がありますし、現預金に関しては昨年資金調達をして、むしろ1年前よりも残高が増えています。手元現預金は約80億円弱あるため、会社がすぐに潰れるわけではないというところは、ぜひご理解いただければと思います。

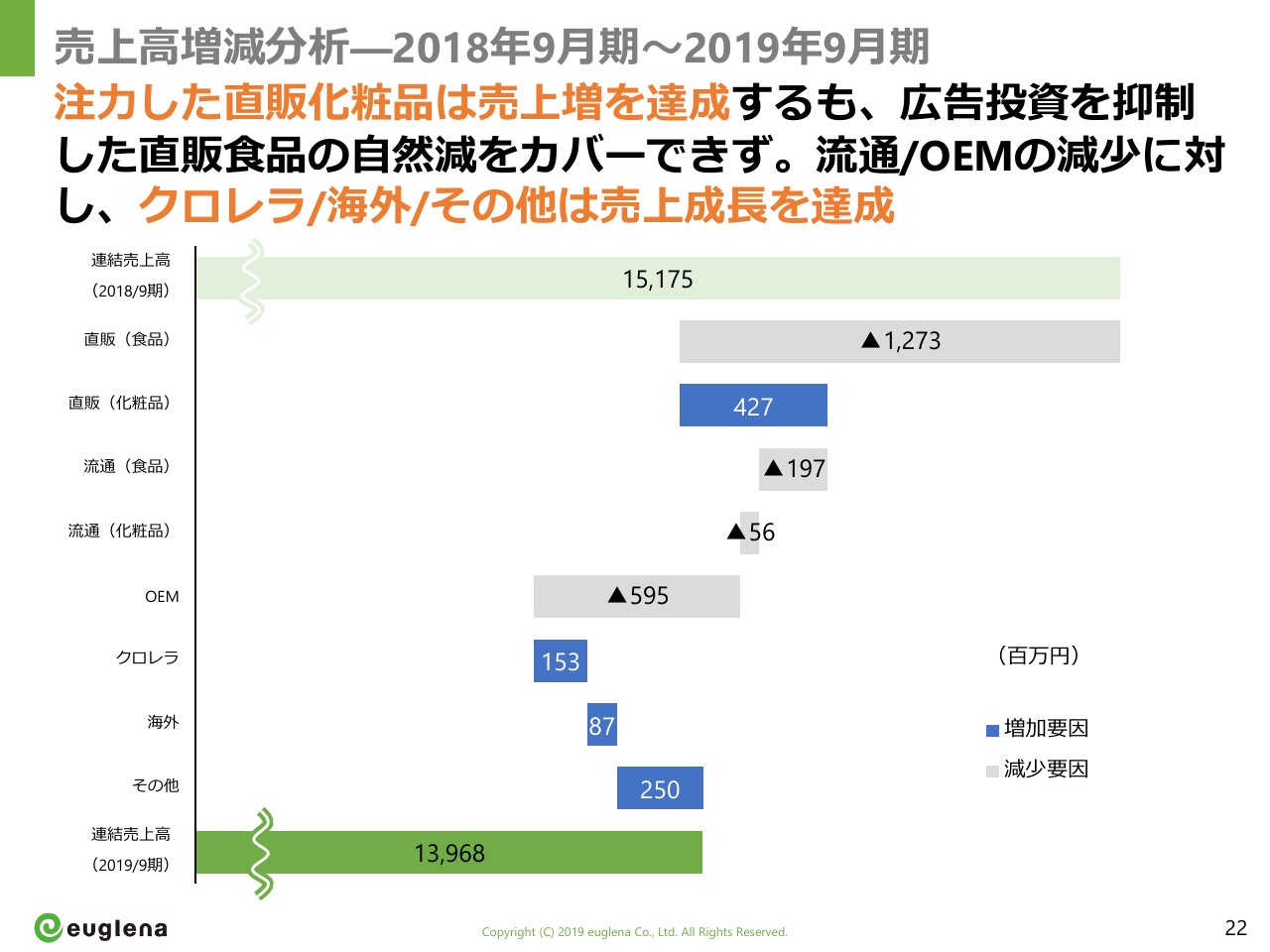

売上高増減分析―2018年9月期~2019年9月期

次に、ヘルスケア事業の動向です。まず、前期に売上が減収になってしまいましたが、前期に注力したのは直販の中の化粧品です。化粧品は当社の中で一番伸びているジャンルで、かなり広告費を選別しながら投入しており、プラスの成長を遂げています。

一方、直販の食品、あるいはOEMが大きな落ち込みを示しています。化粧品の伸びが食品やOEMの減少をカバーできなかったことが、全体で見た売上減少の背景になっています。その他事業に関しても、若干成長していますが、まだ全体のカバーをするには至っていません。

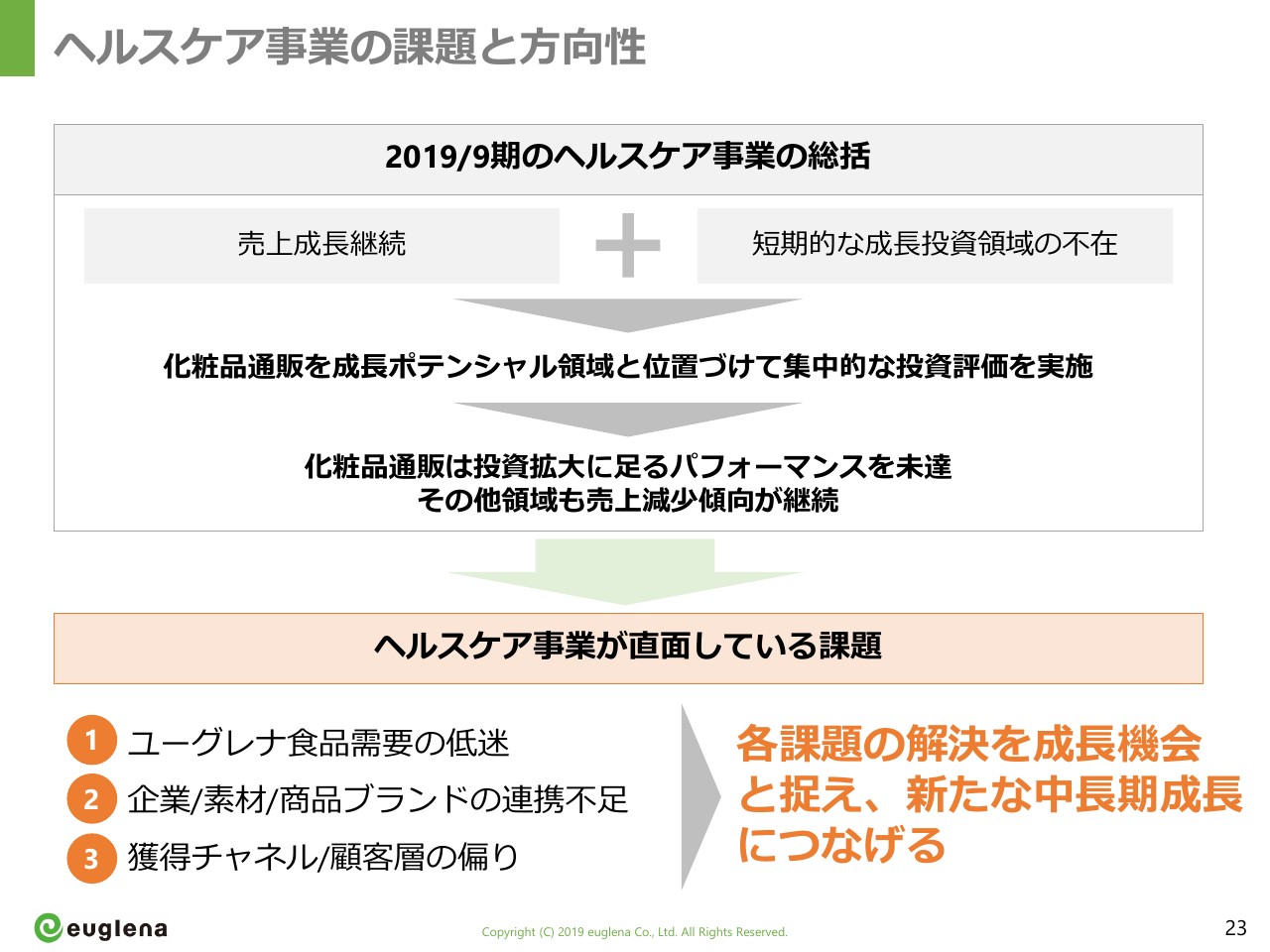

ヘルスケア事業の課題と方向性

前期の振り返りとして、14期連続増収だったこともあり、当社としては15期連続増収を目指したかった部分もあります。一方で、とくに前期当社が苦しかったのは、「次はどこに成長投資をすればいいか」を十分に見定められていなかったことです。そのようななかで可能性がありそうだと考えた化粧品の通販に集中したのですが、結果としてはそこで思うようなパフォーマンスを達成できなかったことが前期の売上減の大きな原因になっています。

当社は、現状を踏まえて改めて課題を整理しました。23ページ下部の3つが、当社が直面している大きな課題だと認識しています。この3つの課題は、裏を返せば、当社にとっては成長のチャンスになると思っています。

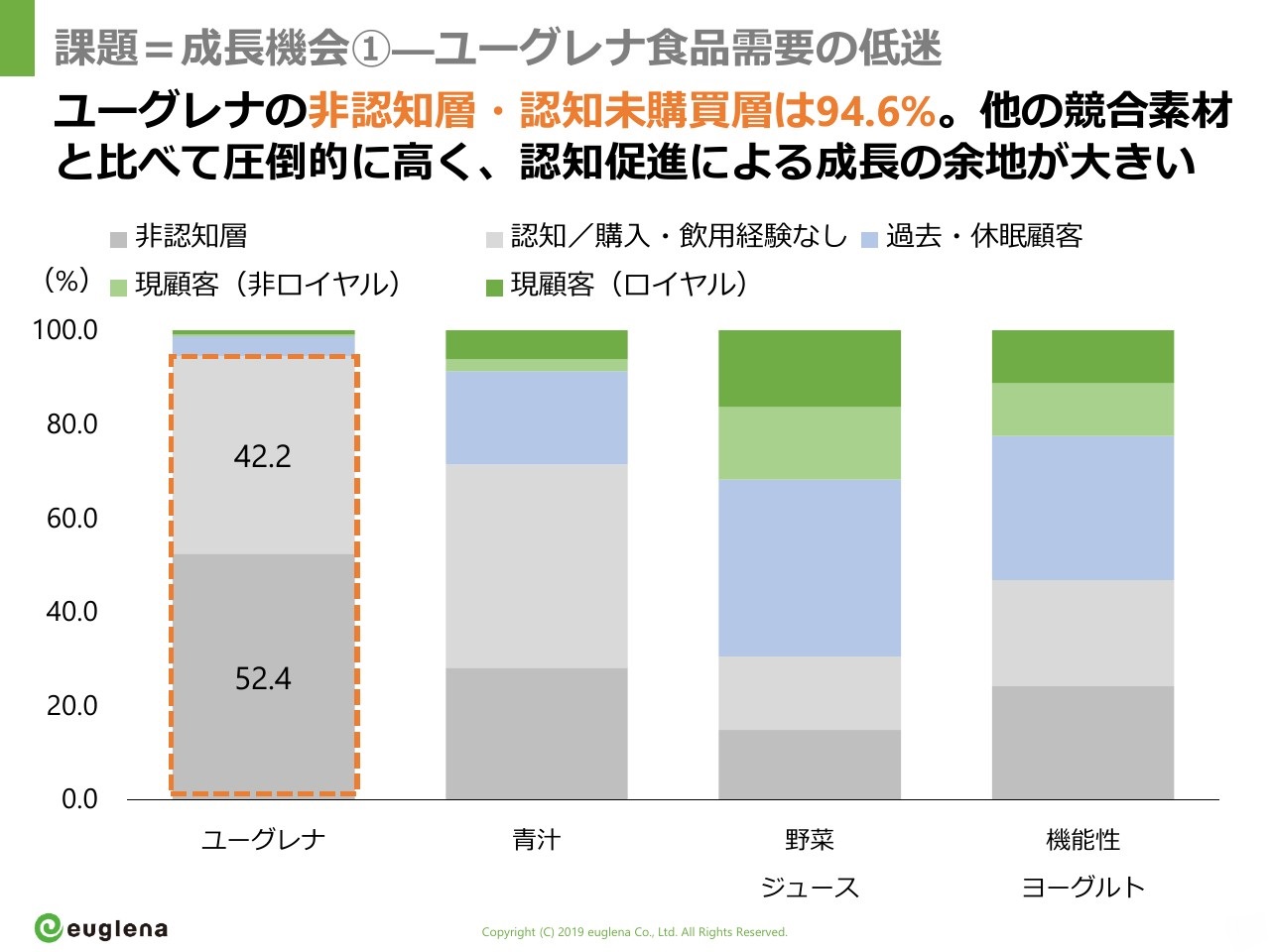

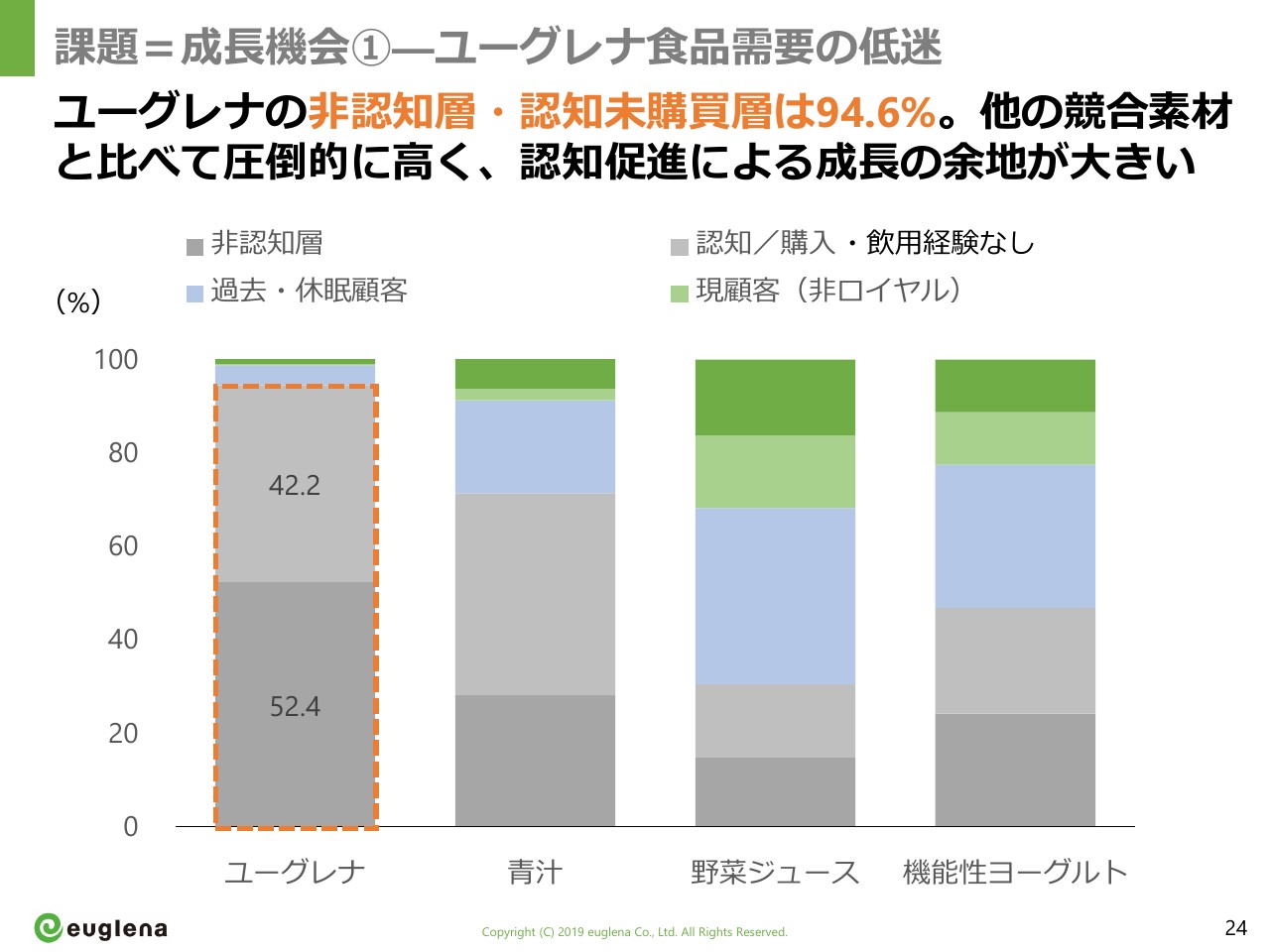

課題=成長機会①―ユーグレナ食品需要の低迷

まず1つ目です。こちらはインターネット上で行われた市場調査の結果です。ユーグレナの食品は「もう成長が終わったのではないか」と言われることもありますが、この調査を見ると、決してそうではないと言えるかと思います。この調査をご覧いただくと、約5割の方は非認知層です。「そもそもミドリムシやユーグレナのことを知らない」と回答しています。

また、残りの42パーセントの方は「聞いたことはあるが、買ったことはない」あるいは「店で見たことがない」と回答されています。これらを合わせると95パーセントです。

現在ミドリムシを食品としてご購入いただいている方は、市場全体で見てもわずか5パーセントしかいないのが現状です。この5パーセントの方の売上が落ちてきているのは事実ですが、それで「ユーグレナの成長が終わってしまった」と考えるのは、時期尚早だと考えています。

例えば、(他社の)青汁や機能性ヨーグルトは、半分くらいの方が少なくとも試したことはあると言うことです。当社の商品を「買ったことがある」という人を、例えば現在の5パーセントから20パーセントに広げるだけでも、市場の成長の余地は圧倒的に大きいと考えています。

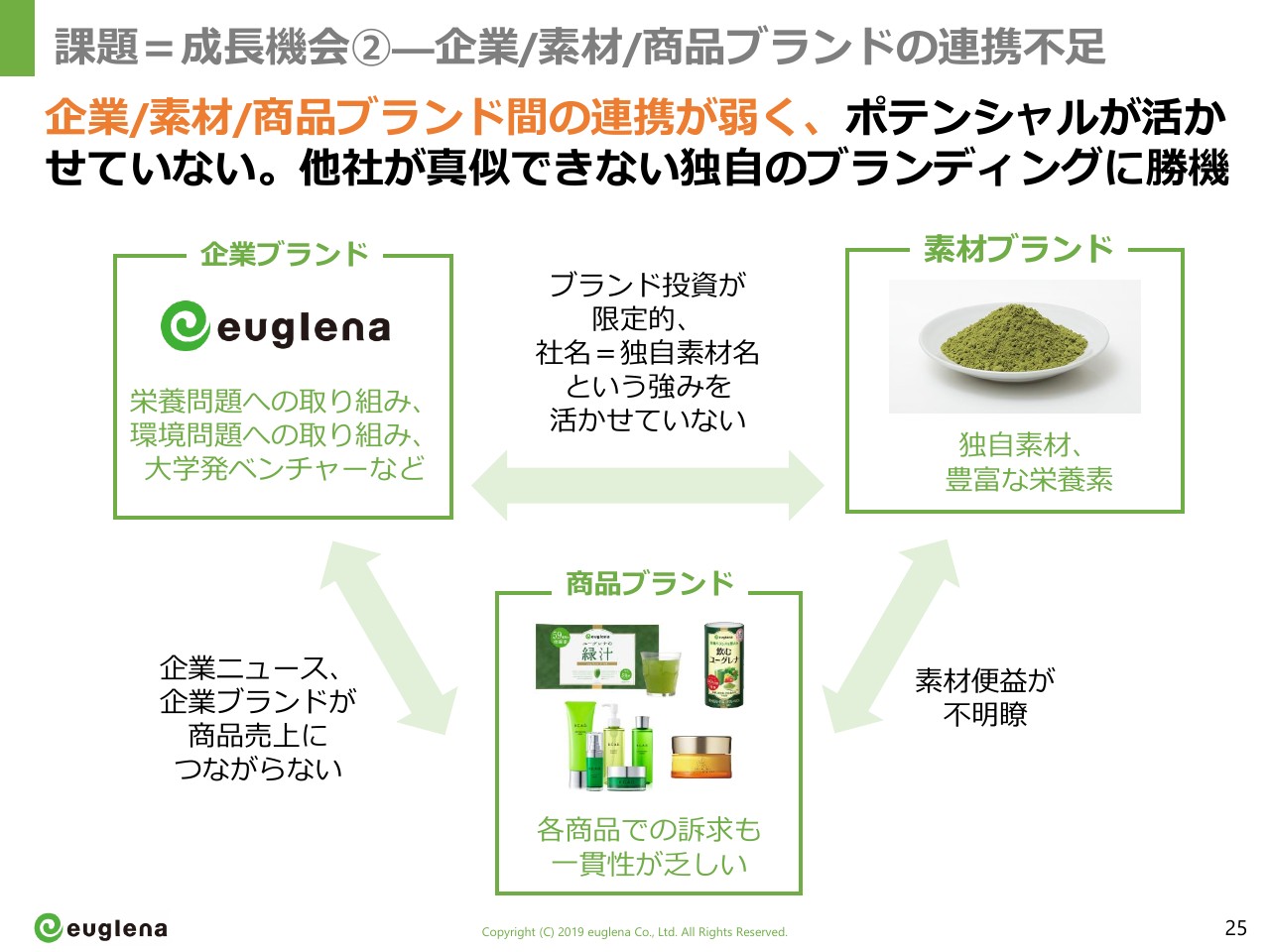

課題=成長機会②―企業/素材/商品ブランドの連携不足

2つ目はブランドの連携です。当社が直販を伸ばしていく中で、主力の商品は「緑汁」、化粧品は「one」。これらが当社の一番の売れ筋です。個々の商品自体は、通販の商品に最適化して設計したものですが、1個1個の商品でブランドがばらばらに見えるというのは、正直あるかと思います。

また、各々の商品がユーグレナというブランドにつながっているかと言うと、そこもなかなかイメージが湧きづらいという現状があります。ユーグレナという会社自体がどのようにメディアに取り上げられているかというと、バイオ燃料やバングラデシュに関連付けて取り挙げていただくことが多いなかで、商品に関しては独自展開となっているため、非常にもったいない展開になっています。

当社としては、ブランドをうまく連携させ、かつ、商品とは1回知っただけで買っていただけるわけではないので、例えば新聞・テレビで見て、店頭でも見て、「じゃあ買ってみようか」というように購買につながっていくため、ブランドを連携して統一感を出していくことで成長の余地があると考えています。

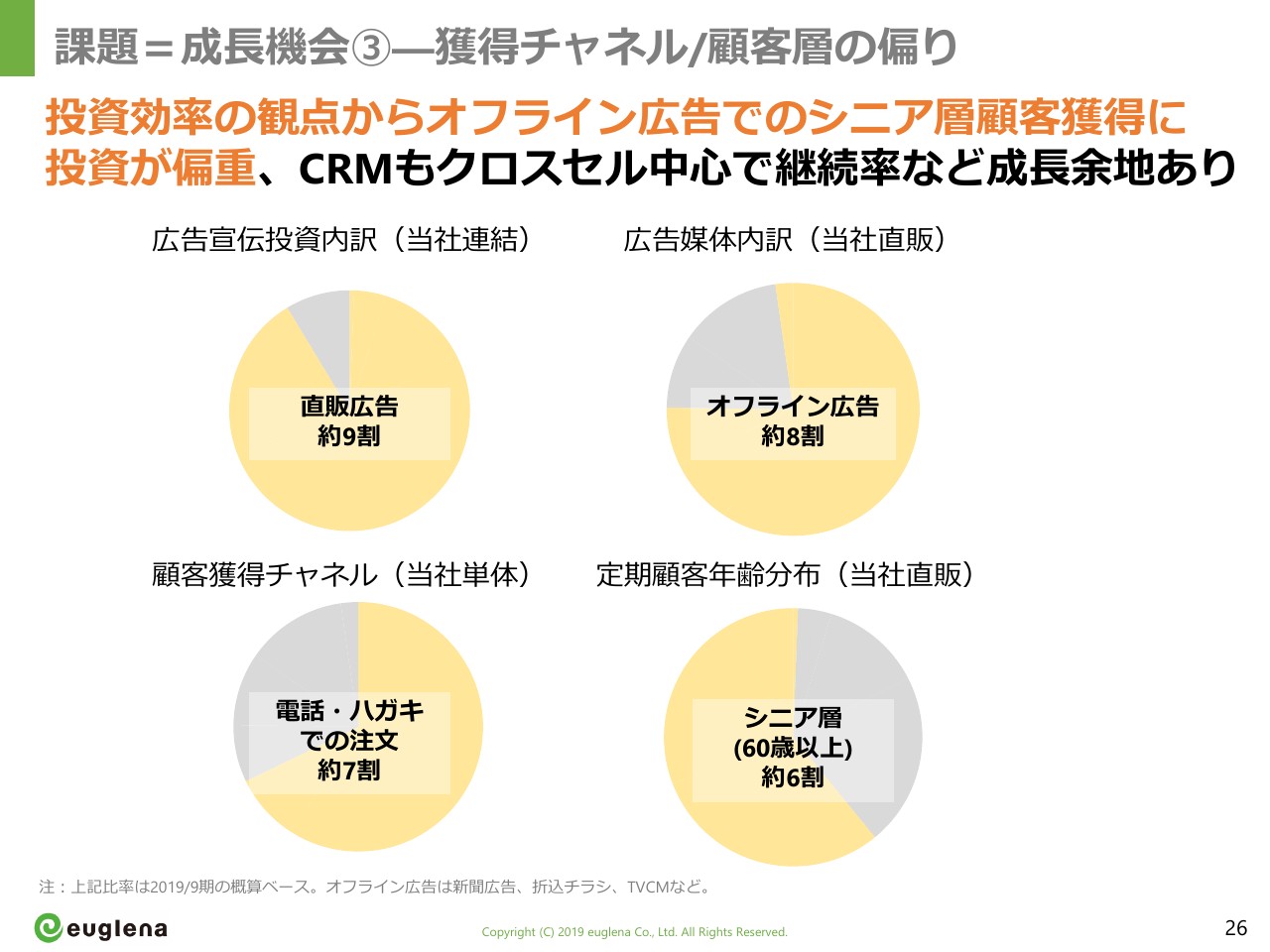

課題=成長機会③―獲得チャネル/顧客層の偏り

もう1つが、獲得チャネルです。現在、当社の売上の7割が直販ですが、直販のお客さまの約6割以上がシニアの方で、いわゆる一般的な健康食品・化粧品の通販と同じ状況になっています。この結果、広告も約9割が新聞の折り込みチラシやテレビコマーシャルとなっており、Web広告ではなく、オフライン広告になっているというような偏りが出てしまっています。

オフラインの広告をもう少しデジタルに展開していく、あるいは、広告も通販の商品広告ではなくてブランド広告に投資をしていくという部分に、大きな成長余地があると考えています。

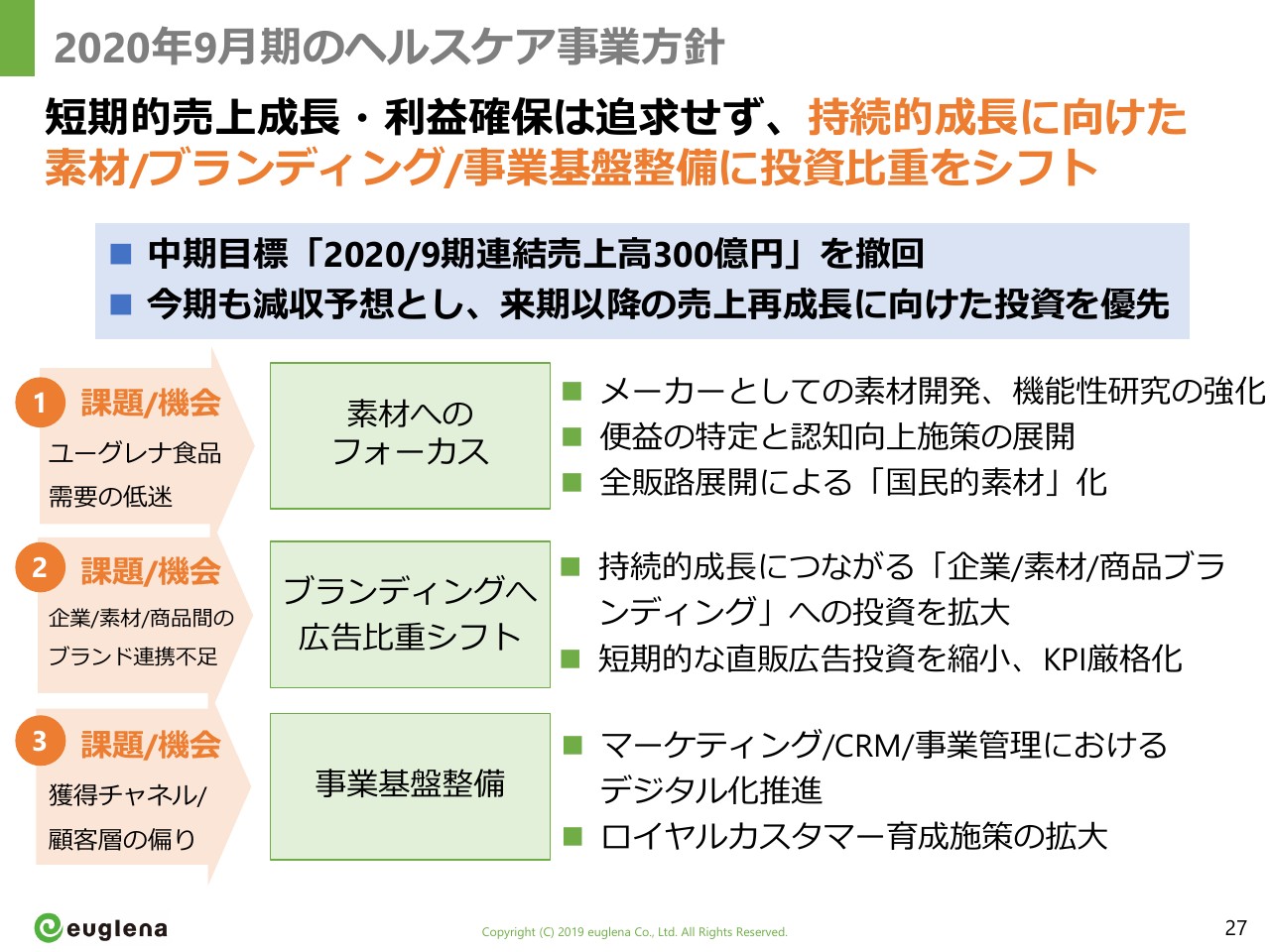

2020年9月期のヘルスケア事業方針

2020年9月期の当社のヘルスケアの事業方針です。もともと「2020年9月期中に300億円を目指す」という中期目標を掲げていましたが、そちらは撤回します。今期も減収予想とする一方で、何をするかです。まず、素材の認知度が低いという一番問題の原点に立ち返って、素材の認知度を上げる施策、あるいは、素材の便益の開発に注力します。

また、お客さまが商品を見たことがないということがあるので、流通を中心とした全販路展開で商品を展開し、マーケティングを強化することで、ミドリムシを国民的素材へと育てていきたいと考えています。

2つ目はブランディングへの広告のシフトです。今まではブランドがばらばらに機能していて、それらをつなげる投資が十分にできていませんでした。そのため、これまでは通販中心だった広告宣伝投資を、ブランディングにも拡大していこうと考えています。

3つ目は事業基盤の整備です。デジタルマーケティングを行ったり、もっとファンの方を大事にして、増やしていくということが十分でなかったので、人材面あるいはシステム面で強化していくということで成長を図っていこうと考えています。

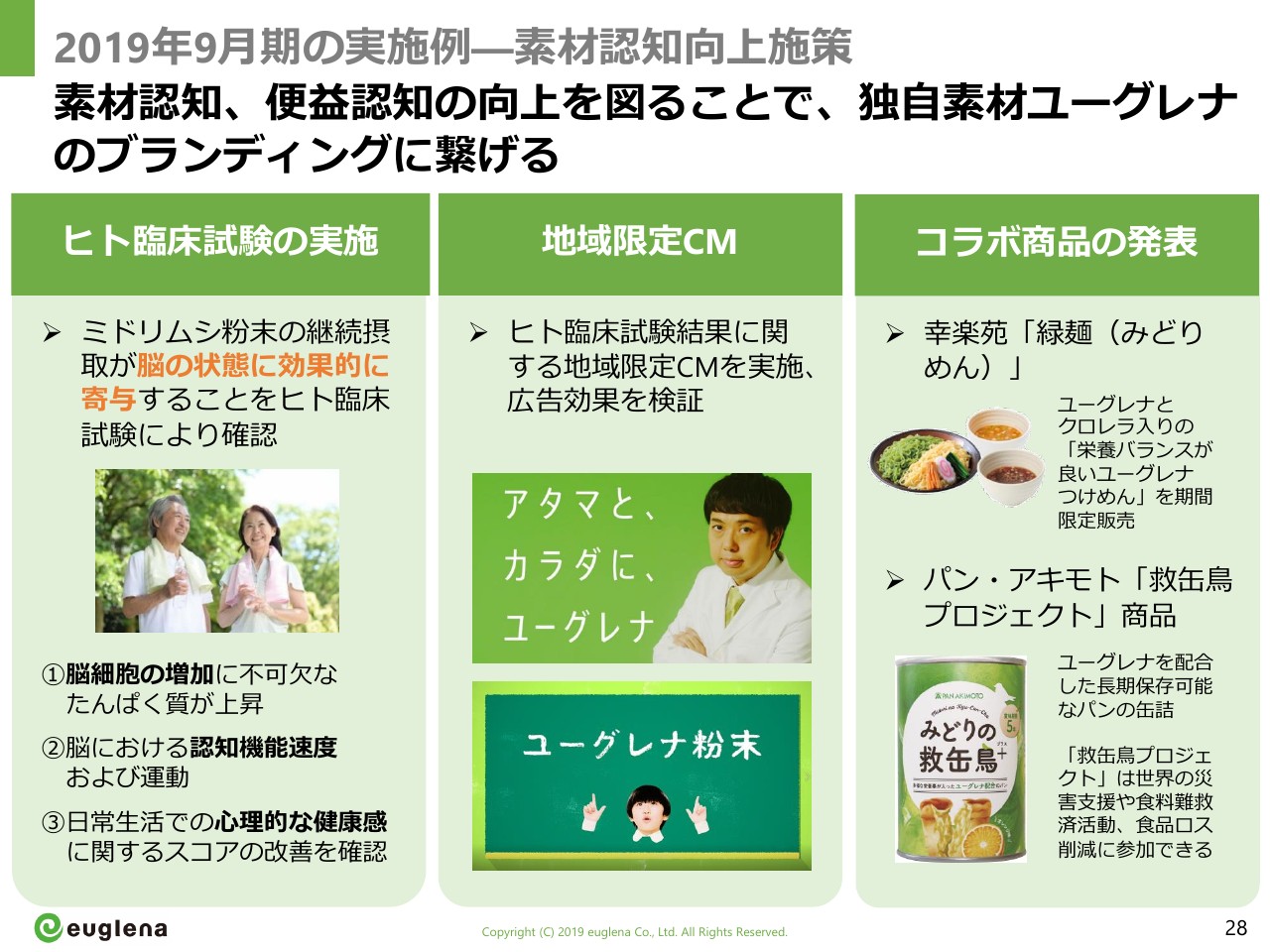

2019年9月期の実施例―素材認知向上施策

昨年、以上の目標に向けた取り組みの先駆けとして、ヒト臨床試験、地域限定の素材広告、コラボレーションなどを行っています。今期もこのような展開を増やしていくことで、みなさまがユーグレナを知るきっかけを増やしていきたいと考えています。

2019年9月期の実施例―環境問題に対する活動

また、環境問題のブランディングにも取り組んでいます。バイオディーゼル燃料を使った実証や、未来を考えるCFO(Chief Future Officer:最高未来責任者)の募集といった企画が新聞やWebメディアでかなり取り上げられています。このようなコーポレートブランディングへの投資は、今後も続けていこうと考えています。

ヘルスケア事業の中長期成長に向けて

当社は、上場まではOEMを中心に伸び、そこから食品の直販で成長し、2015年から2018年にかけては化粧品とM&Aの投資で成長してきました。しかし、化粧品の投資に関しては、現在十分な成長性が見込みづらくなっています。別に投資をやめるわけではありませんが、大本の食品を伸ばしていき、ブランディングに注力することを考えています。

ブランディングについては、投資してすぐに効果が出るものではないため、少し時間はかかると思います。今期はあえて減収として、売上ではなく基盤整備に投資するという意思表明も兼ねて、このような業績予想になっています。

今後大きくジャンプをする手前で一度しゃがみ、ブランディングをしっかり強化して体勢を立て直すことで、中長期的には国民的素材としてミドリムシを知っていただき、新たな成長を遂げたいと考えています。

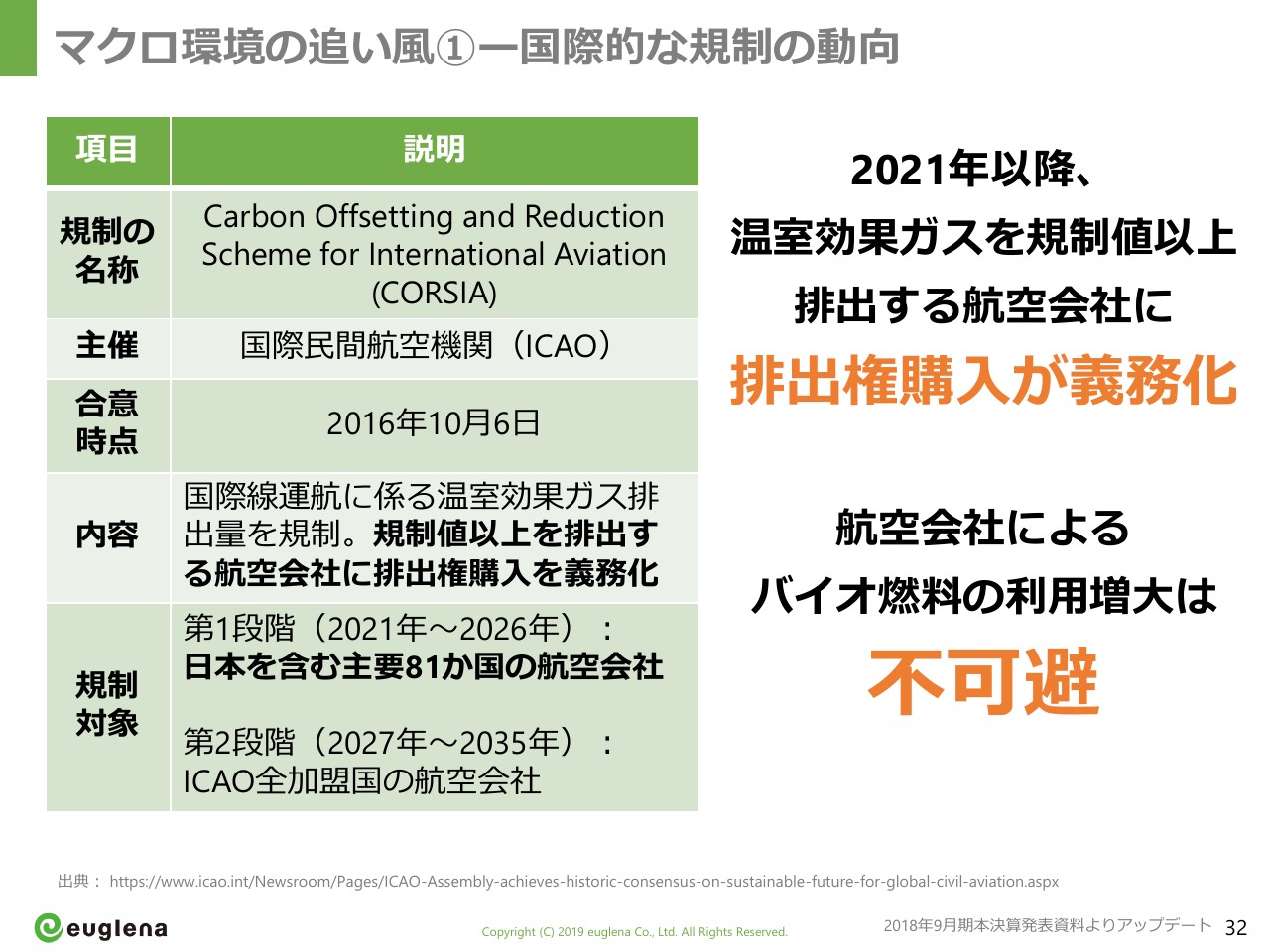

マクロ環境の追い風①ー国際的な規制の動向

エネルギー・環境事業に関しても大きなチャンスがあります。現在、マクロ環境としては国際的な規制が進んでいます。とくに航空業界においては、今後はCO2の排出削減の義務化が導入される予定で、バイオ燃料の利用は、日本の航空会社も含めて不可欠になっています。

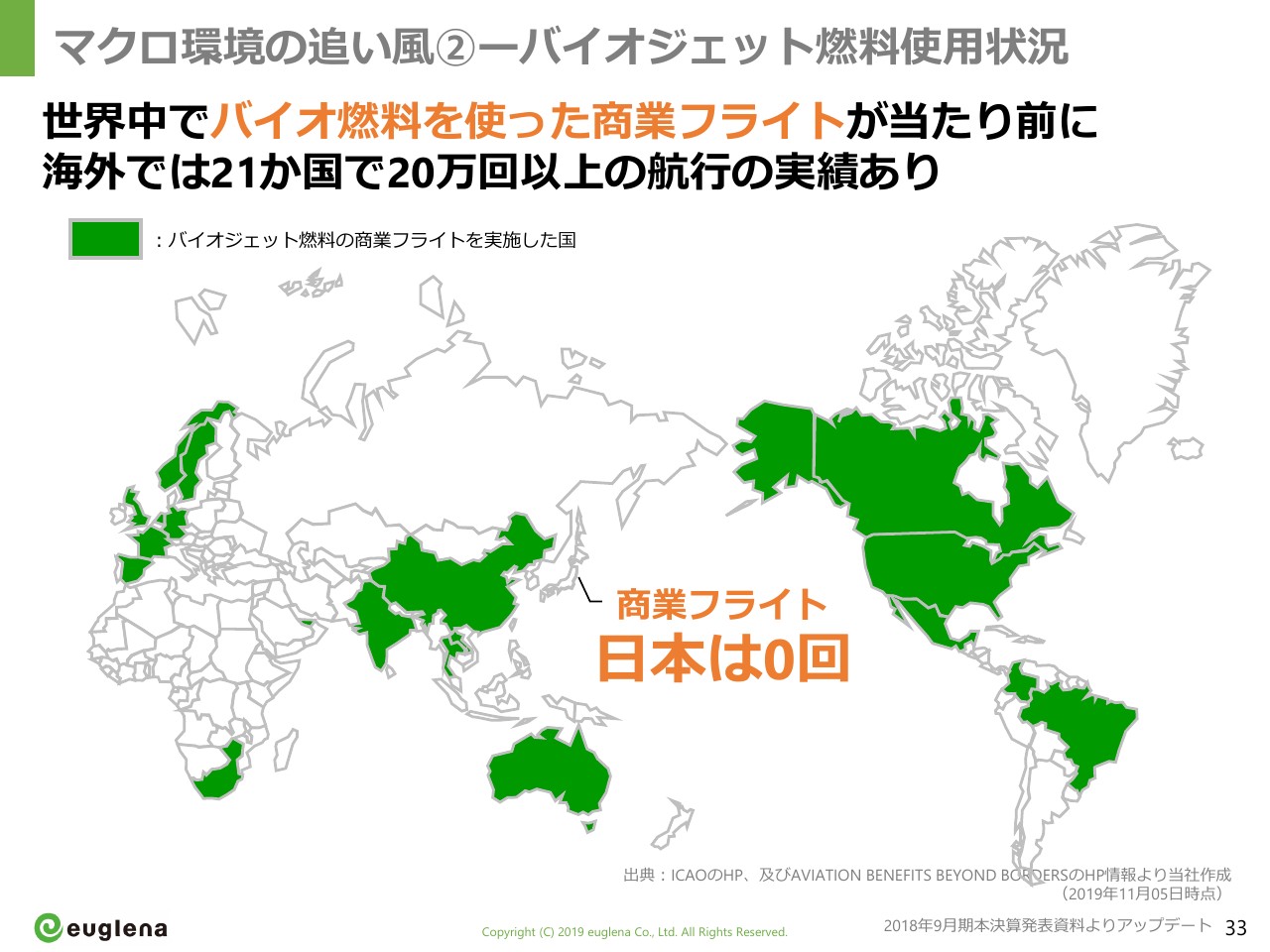

マクロ環境の追い風②ーバイオジェット燃料使用状況

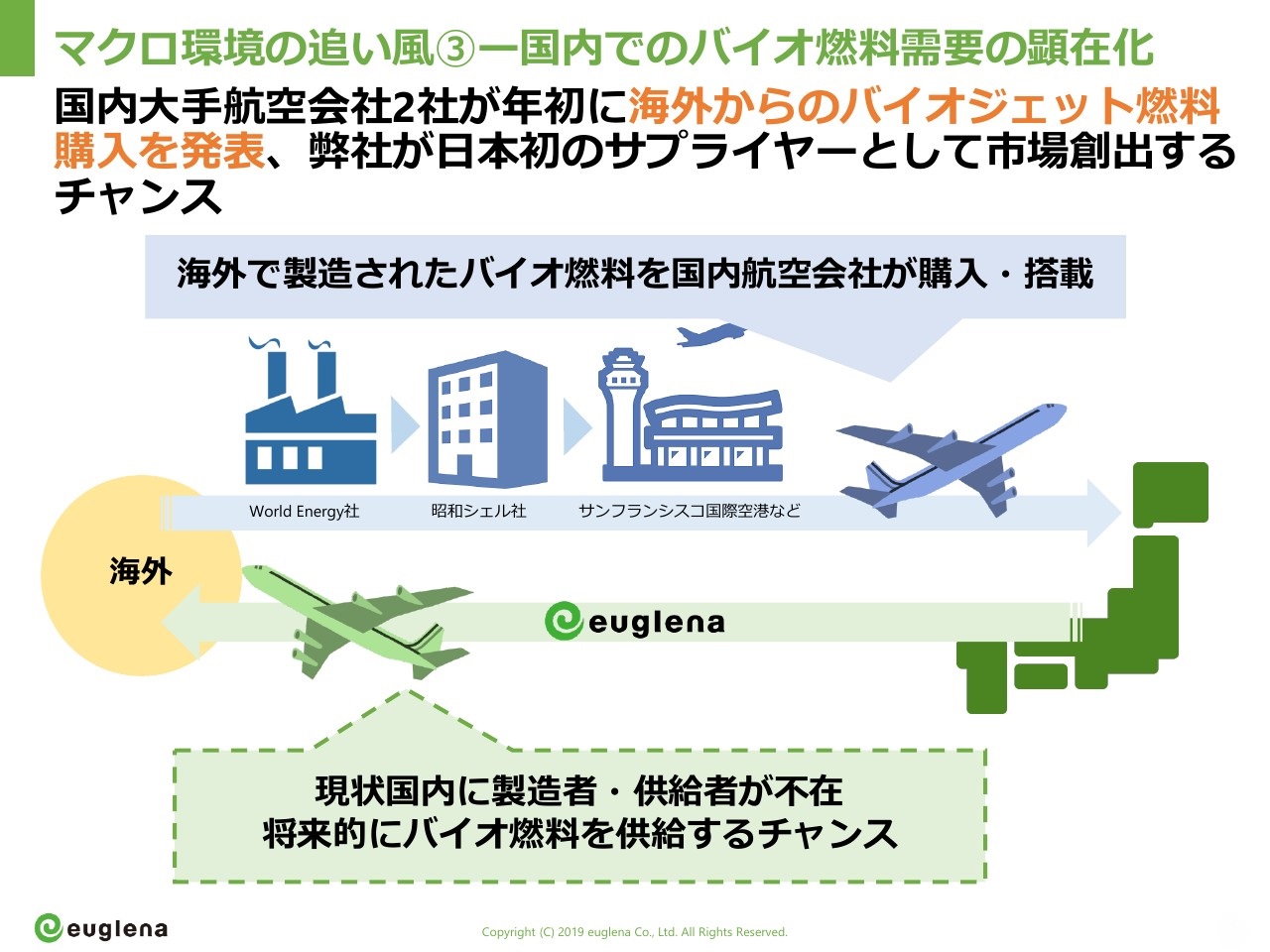

しかし現在、日本でバイオジェット燃料を使った商業フライトは、実はまだ0件です。国内大手航空会社もテストとしてバイオ燃料を使ったフライト自体は行っていますが、お客さまを乗せた飛行機にバイオ燃料を使った例は0件です。一方世界では、中国も含めて、33ページで緑色に塗った国々ですでに実現しています。全世界ではすでに約20万回以上実現されているのに、日本では0件です。

これがなぜかと言うと、日本にバイオジェット燃料を供給する人が誰もいないからです。

マクロ環境の追い風③ー国内でのバイオ燃料需要の顕在化

国内大手航空会社も年初に「海外からバイオジェット燃料を購入する」という契約を発表されているため、(バイオジェット燃料の)ニーズがあることは事実です。要は、海外の空港で給油するため、日本着のフライトには入れられるのですが、日本発のフライトに入れられません。ただ、ニーズはあるということなので、もし製造・供給することができれば、圧倒的な成長の機会があると考えています。

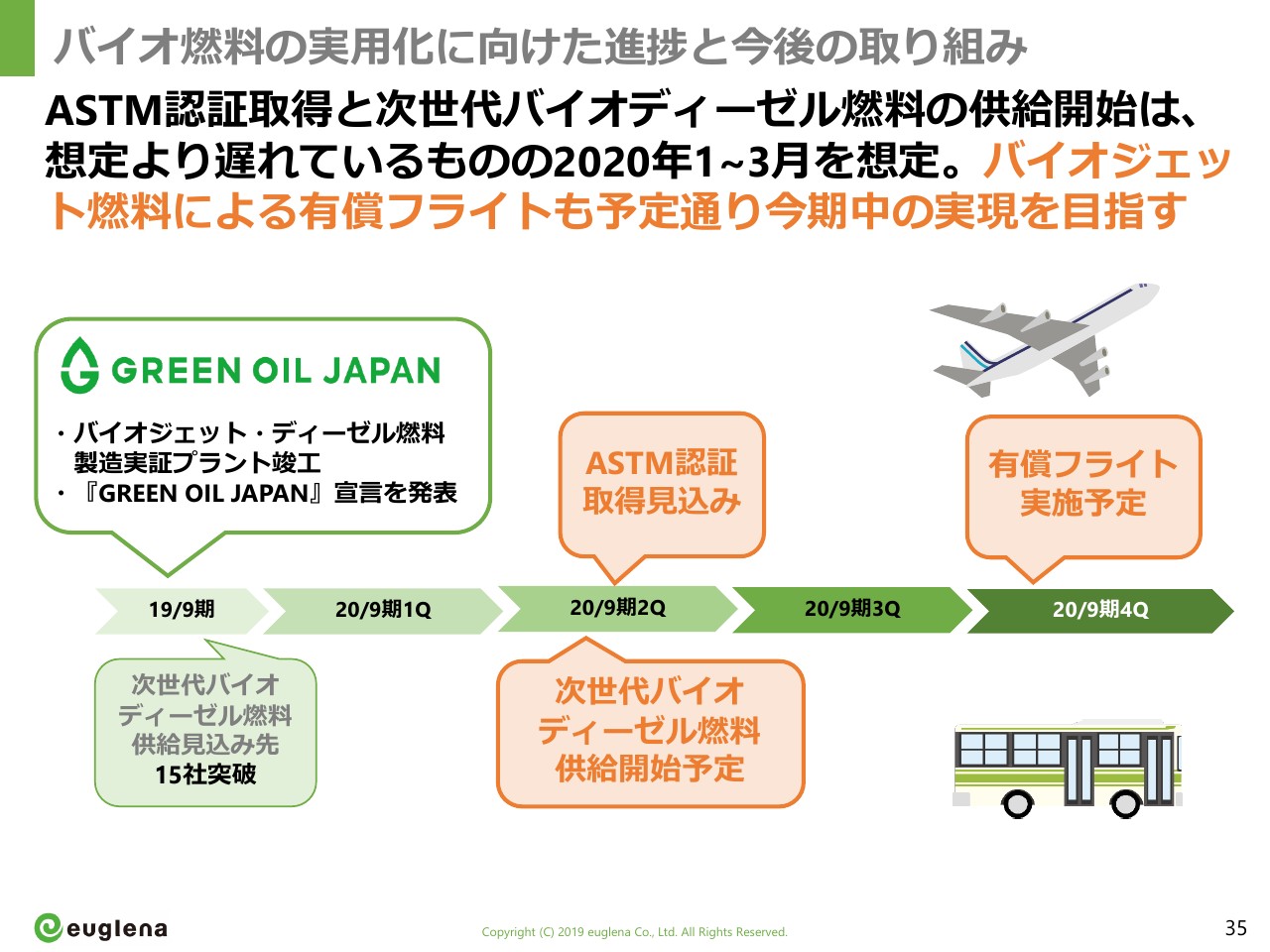

バイオ燃料の実用化に向けた進捗と今後の取り組み

そのようななかで、バイオ燃料の実用化に向けた取り組みとして、2018年10月末に燃料が完成しており、現在は供給開始に向けた準備を進めています。フライトの実現にはASTMというアメリカの認証が必要になり、バイオディーゼル燃料の供給にはプラントの稼働が必要となるわけです。現在、もともとの予定からはいろいろな事情で遅れています。理由に関しては、後ほどQ&Aでお聞きいただければと思います。

2020年1月から3月に以上の2つが完了してバイオ燃料の供給開始を目指し、また来年夏までにバイオジェット燃料を入れた有償フライトの実施(を目指します)。バイオディーゼル燃料の供給見込み先としてはすでに15社以上から内諾を得ているので、来年にはバイオディーゼル燃料の供給を実現していきたいと考えています。

2019年9月期の取り組み―G20サミット関連会合

実際にそれに向けた取り組みとして、2019年6月のG20関連会合で、バイオディーゼル燃料を供給して使っていただくという取り組みもしています。

また、デンソーおよび伊藤忠商事と、バイオ燃料、あるいは飼料としてのミドリムシの活用に向けた研究を、国内・海外で取り組んでいる状態です。

バイオ燃料事業の商業化に向けて

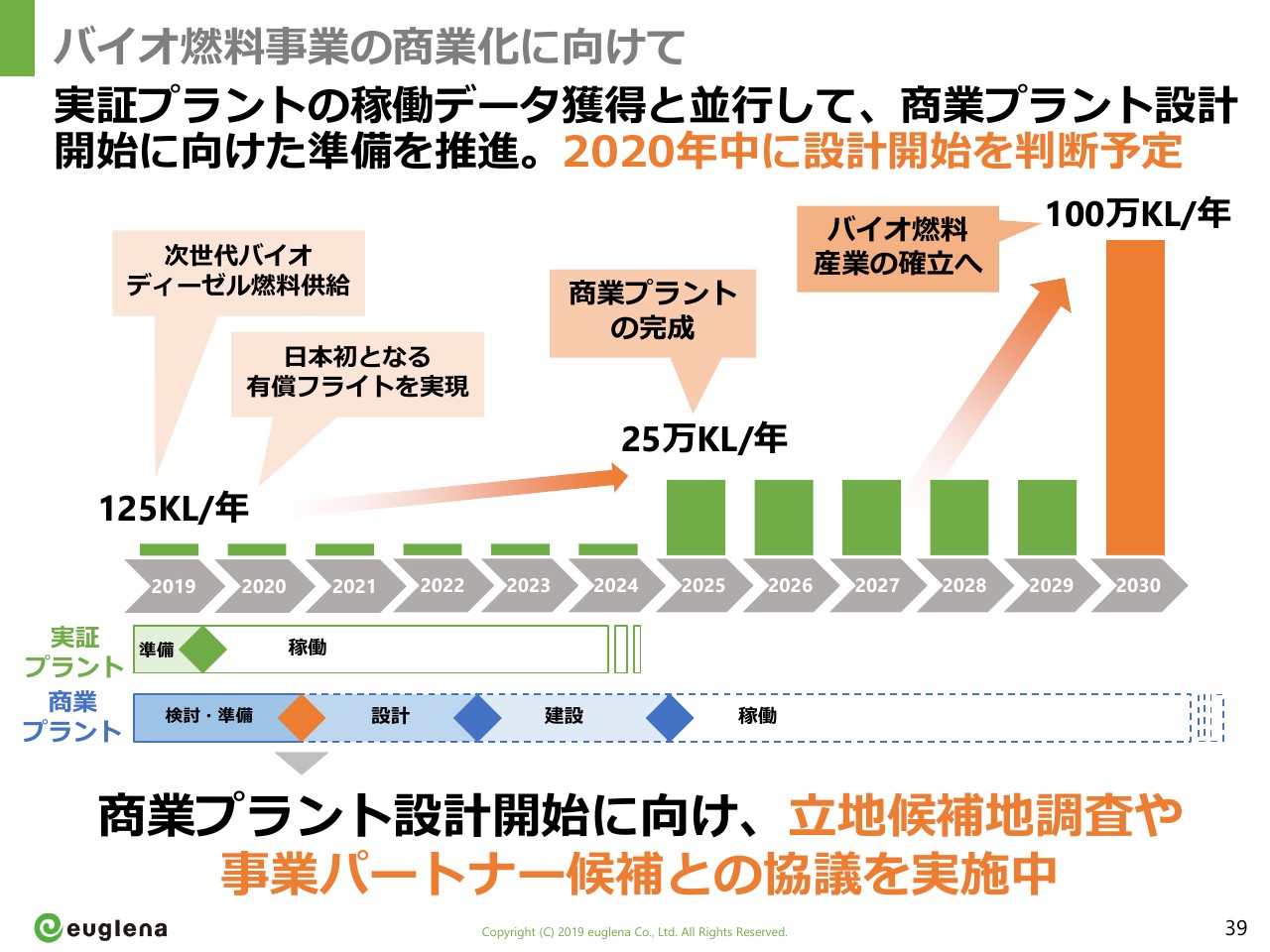

バイオ燃料事業は、現在は実証プラントの段階です。実証プラントは生産量も非常に少ないため、これだけでは事業化できませんが、当社が目指しているのは商業化です。2025年に、年間25万キロリットルの商業プラントの建設をすることを目指して、現在はフィージビリティスタディを進めているところです。

実証プラントの生産規模が年間125キロリットルなので、この商業プラントの規模は約2,000倍になります。ただ、規模は2,000倍になるのですが、投資額は決して2,000倍になるわけではなく、いわゆる規模の経済が働くため、商業化できる生産コストまで下げていきます。現在は、そのための設計に向けた立地候補地探しと事業パートナー候補探しを進めているところです。

以上を進めることで、ヘルスケア事業に並ぶ第2の事業の柱を育てていくというのが、当社のバイオ燃料事業の方針です。

坂本慎太郎氏より質問

叶内文子氏(以下、叶内):株式会社ユーグレナの若原さんにご説明いただきました。どうもありがとうございます。

それでは、ここから質問タイムに移りたいと思いますが、その前に、本日は飲み物を提供していただいていて、これもユーグレナの商品ですよね。「おいしいユーグレナ」と小さく書いてありますが、確かにユーグレナだと気が付きませんでした。ベリー、鉄分、乳酸菌と種類があります。みなさまも後ほど、ぜひお飲みください。

それでは質疑応答です。まずは坂本さん、機関投資家的にはどのようなところが気になりますか?

坂本慎太郎氏(以下、坂本):簡単にお話しさせていただくと、ベンチャー企業から始まったミドリムシの事業が150億円の売上まで成長するというのは、すごいと思います。途中には当然M&Aなどがありましたが、僕は、市場規模を自力で拡大しているのがすごいなと思っています。

特許があったり、製法が難しいということはありますが、本来であれば同業他社が次々と出てきて、市場を一緒に拡大していくというパターンが基本だとは思いますが、そこを御社1社で切り開いてきているのはすごいなと。それは、ミドリムシにいろいろなポテンシャルがあるからだろうとも思っているところです。

そのなかでも、直販に力を入れて成長したりすることもかなり意志が強くないと、なかなかできない経営なので、そこの評価は非常に高いです。やはりみなさま個人投資家の方は「黒字がいつになりますか?」という質問を持たれている方がおそらく多いと思います。

どちらかというと僕は、市場規模が伸びて売上が伸びたという点を評価しているのですが、やはり「黒字が見たい」という方が多いと思うので、たぶんそのあたりも今日の質問に入っていると思いますので、一緒におうかがいしていきたいと思っています。

それでは、会場のみなさまからいただいた質問を紹介していきたいと思います。

質疑応答:なぜエネルギー事業に注力するのか

叶内:DAIBOUCHOUさんが書いてくださった質問に一番たくさん「いいね」が付いているのですが、まさにそのような話ですよね。

坂本:そうですね。「現実的に、エネルギー事業の収益性・実現性は厳しいと思われます。ヘルスケア事業に特化して、ヤクルトのような機能性食品に特化した会社を目指す意識はありますか? 燃料より機能性食品のほうがユーグレナとして単価を高く売れる商材だと思っています。燃料事業に力を入れ、こだわっていらっしゃる理由を教えてください」ということです。よろしくお願いします。

若原:ご質問ありがとうございます。まず、ご指摘の点はある意味ごもっともで、「食品にフォーカスすべきだ」というのはまさに今期の当社の事業方針です。機能性食品として、機能性の解明をしたり「R-1」のような機能性を軸とした一般向けの商品をもっと開発していきたいと思っていますし、そこに十分な投資ができていなかったところはあるかと思います。

一方で、バイオ燃料事業とヘルスケア事業を比べて「当社がバイオ燃料に力を入れている」とお考えなら、それは誤解かと思っています。それらは両方大事だと思っています。決してヘルスケア事業を軽視して、バイオ燃料事業のために経営しているわけではありません。

当社の企業理念は「人と地球を健康にする」ということで、ヘルスケア事業をしっかり育て、ヘルスケア事業だけで十分な企業として成り立つまで成長することは、当然目指しています。

その一方で、バイオ燃料としての活用の可能性があるわけですし、「地球を健康にする」という経営理念の下で、バイオ燃料のニーズが日本でもあります。

また、ブランドのところであまりお伝えできなかったのですが、ミレニアル世代と呼ばれる世代が今後5年から10年後には消費の中心を占めていくといわれているなかで、商品の選別基準が、単なる安さや質から「会社の取り組み」「会社の理念」へと移行しているという傾向は、だんだん高まってきていると思います。

そのようななかで、例えば普通のヘルスケア食品を扱いつつバイオ燃料を作っている企業は絶対ないと思うのです。当社がバイオ燃料事業に取り組むことで、環境や気候変動に対して取り組んでいる会社だというブランディングができます。このブランディングが、食品の商品と全く連動できていないところが、現在の一番の問題だと思っています。

ブランディングを強化していくことで、今後の消費のトレンド……SDGsなどというような言い方もありますが、消費のニーズが変わっていくなかで、当社は単に商品・機能性だけではなく、ブランドとしての差別化も実現できると思っています。

そのような意味では、バイオ燃料を伸ばしていくこと自体がヘルスケア事業と決して無関係ではなく、むしろ底上げする大きな競争要因としても成長していけると考えています。

質疑応答:非認知層へのアプローチにおける具体的な数値目標

坂本:ありがとうございます。次は、御社の商材であるミドリムシについて、また会社自体についての認知層と非認知層に関する質問です。「非認知層が94.6パーセントということで、その分の成長余地や、知名度を浸透させていくことによるビジネスチャンスはあるということですが、今後ブランディングしていくにあたって、数値をはじめとする具体的な目標があったら教えてください」ということです。よろしくお願いします。

若原:現在、売上の目標や業績予想自体はお伝えしにくいところはあります。そのような意味では、ブランド投資は、通販の広告ですと、例えば「1万円投資をしたらどのくらい商品が売れる」などのように回収モデルがけっこう取りやすいのに対して、ブランド投資は費用対効果が見辛い部分は正直あります。

だからこそ、当社は今までブランド投資に対してどちらかというと消極的だったところがあると思います。ただ、企業の中長期的な成長を考えると、そこがおろそかになってしまうといけないというところで、広告宣伝費のなかで、ほとんど投資できていないブランド投資の割合をもう少し増やしていくことを考えています。

黒字化のタイミングも難しいところです。通販をやめるわけではなく、今までよりは広告の採算の基準をより厳しくするため、広告投資の絶対額は、前期と今期で比べると今期は大きく絞る予定です。しかし、(予算を)獲得できるめどが立てば、広告費にはもう一度追加投資していく可能性は十分にあります。

通販は赤字が先行し、売上は後から回収するという、いわゆるサブスクリプションモデルのようなかたちになるため、売上は成長するものの、逆に赤字が少し膨らむということもあります。そこは、当社としてはあまり数字に縛られず、採算の合う投資は積極的に行い、将来の中長期の成長に向けたブランド投資を行っていくことを考えています。

ブランド投資の効果が今年中に出てくるということはないと思います。2020年から徐々に影響が出始め、再来期あたりに大きく成果を出していければというスパンで考えています。

質疑応答:ブランド認知のために、特に力を入れている施策について

坂本:それに伴い、「どのあたりに広告を出稿されていますか?」など、ブランド認知のための施策を、どこに一番力を割いているかというかたちで教えていただきたいです。

若原:そのような意味では、現状ではまだあまり広告を出していません。現在、準備しているところです。

坂本:これからということですか。

若原:どちらかと言うと、2019年4月から5月以降、前期の下期辺りから問題意識を感じて、テスト的に地域限定CMを打っています。ブランド投資も、単純にお金をかければいいという話ではなくて、素材のプロモーションであればまずは素材の便益を明確にする必要がありますし、逆に、どのような便益を訴えていくと勝ち筋があるか(考える必要があります)。

実は現在いろいろと市場を調査していて、「このような領域は今後成長の可能性があって、当社の商品の強みも重なっていて、競合も少なそうだ」などといった分析を重ね、ある程度プランは完成しています。

競争上の話もあるのでお話しできませんが、今期の前半ではそのような部分に少しずつ取り組み、みなさまが目にする機会もおそらく出てくると思います。それが店頭で並んでいる商品ともつながってきます。例えば、既存の商品についてもパッケージを少し見直そうと思っていて、素材広告やブランド広告のイメージと商品のイメージをつなげます。

そうすると「あそこでも見た」「ここでも見た」というようにタッチングポイントを増やして、購入につながっていきます。今期はそのようなところを少しずつ広げていこうと考えています。

質疑応答:ミドリムシは枯渇しないのか?

坂本:バイオ燃料事業に関する質問がすごく多くて、きれいにまとめて聞きたいなと思っているのですが……。

叶内:じゃあ、まとめていただいている間に、基本的なところを1つ聞いておいていいですか?

「ミドリムシって枯渇しないのですか?」というご質問と、「ユーグレナ(ミドリムシ)はどこにでもいる微生物で、系統が多数あると思うのですが、特別な系統を使っているのですか?」というご質問がありました。

若原:ミドリムシは細胞分裂によって増えていく生き物です。そのような意味では、枯渇しないように常に最低限の種株をいくつかの拠点に分けて保管しています。例えばその種株が1匹だった場合、だいたい1日で2倍に増えていくため、何日かかけて増やし、それをまた、大規模な設備に移してもっと増やして、ということで繰り返していますので、ゼロにならない限りはまた増やしていける。枯渇はしないことになります。

叶内:でも、大量培養するのは難しいのですよね。

若原:はい。

坂本:あと、「大量培養ができるのは御社だけですか?」という質問が来ています。

若原:今は国内外でミドリムシの培養自体を始めて、商品化している会社は出てきています。ただ、相手も開示していないので詳細は分かり兼ねますが、当社とは培養方法が少し違うと考えています。

そのような競合他社が出てくるからこそ、よりブランドが大事になるということです。「ユーグレナ(ミドリムシ)を買うなら、やっぱりユーグレナ社のユーグレナがいい」というブランディング。当社は10年先行していますが、そのようなブランディングを生かさないと、結局、安売り競争に巻き込まれてしまいます。そうならないようにするためにも、ブランド投資が必要だと考えています。

また、系統の話としては、ユーグレナにもいろいろな種類があります。その中で当社が使っているのはユーグレナグラシリスという種類です。ミドリムシによって、成長のスピード、培養のしやすさ、栄養成分のバランスなどが異なり、その中ではユーグレナグラシリスが一番育てやすく、栄養バランスもいいため、それを使っています。

質疑応答:ミドリムシを用いたバイオ燃料の優位性について

坂本:「ミドリムシを原料とした燃料を作ると考えたときに、効率の良い炭素固定が可能、という理解でよろしいですか?」という質問が来ています。「他のバイオ燃料と比較した際の優位性を教えてください」ということなのですが、よろしくお願いします。

バイオ燃料の原料としては、例えば他にトウモロコシなどがあります。僕の考えとしては、米国であればトウモロコシなどを使うと思うのですが、それがないから日本はバイオ燃料をたくさん作る会社がなく、輸入に頼っていると思っているのですが。

ミドリムシを使ってバイオ燃料を開発する意義はそこにあると思うのですが、そのような理解でよろしいですか?

若原:まず、バイオ燃料の考え方は「大気中のCO2を増やさない」という考え方です。石油燃料は、土の中にあったCO2(炭素)を吸い上げ、燃やして、大気中に吐き出してしまうので、大気中のCO2が増えてしまうことになります。それに対して、ミドリムシから作ったバイオジェット燃料を燃やすと、当然CO2は出てきますが、ミドリムシがどこからそのCO2を取ってきたかというと、大気中からということになります。

光合成によって大気中から体内に取り込んだ炭素を燃料として燃やすため、大気中からCO2を吸収し、それを大気中に放出するので……。

叶内:循環しているという考え方ですか?

若原:はい、そうです。CO2の供給先として、例えば火力発電所の排ガスを使うことを考えています。いきなりCO2の排出をゼロにすることができないなかで、どうしても出てしまうCO2を有効活用することは火力発電所の産業的にもプラスですし、当社もそのようなCO2を活用して培養できるかなと考えています。

坂本:質問の中にも「火力発電の燃料に使えばいいのではないか」というものがあったのですが、そうすれば本当にぐるぐると循環しますね。

叶内:環境に対する意識が非常に高まっているなかで、(バイオ燃料への取り組みが)どのように注目されていくか、というところだと思います。本日ご説明いただきましたのは、株式会社ユーグレナ執行役員経営戦略担当の若原智広さんでした。どうもありがとうございました。みなさま、拍手でお送りください。