沢井製薬株式会社 2020年3月期第2四半期決算説明会

沢井製薬、日本事業におけるジェネリック医薬品の需要伸長等により上期は増収増益で着地

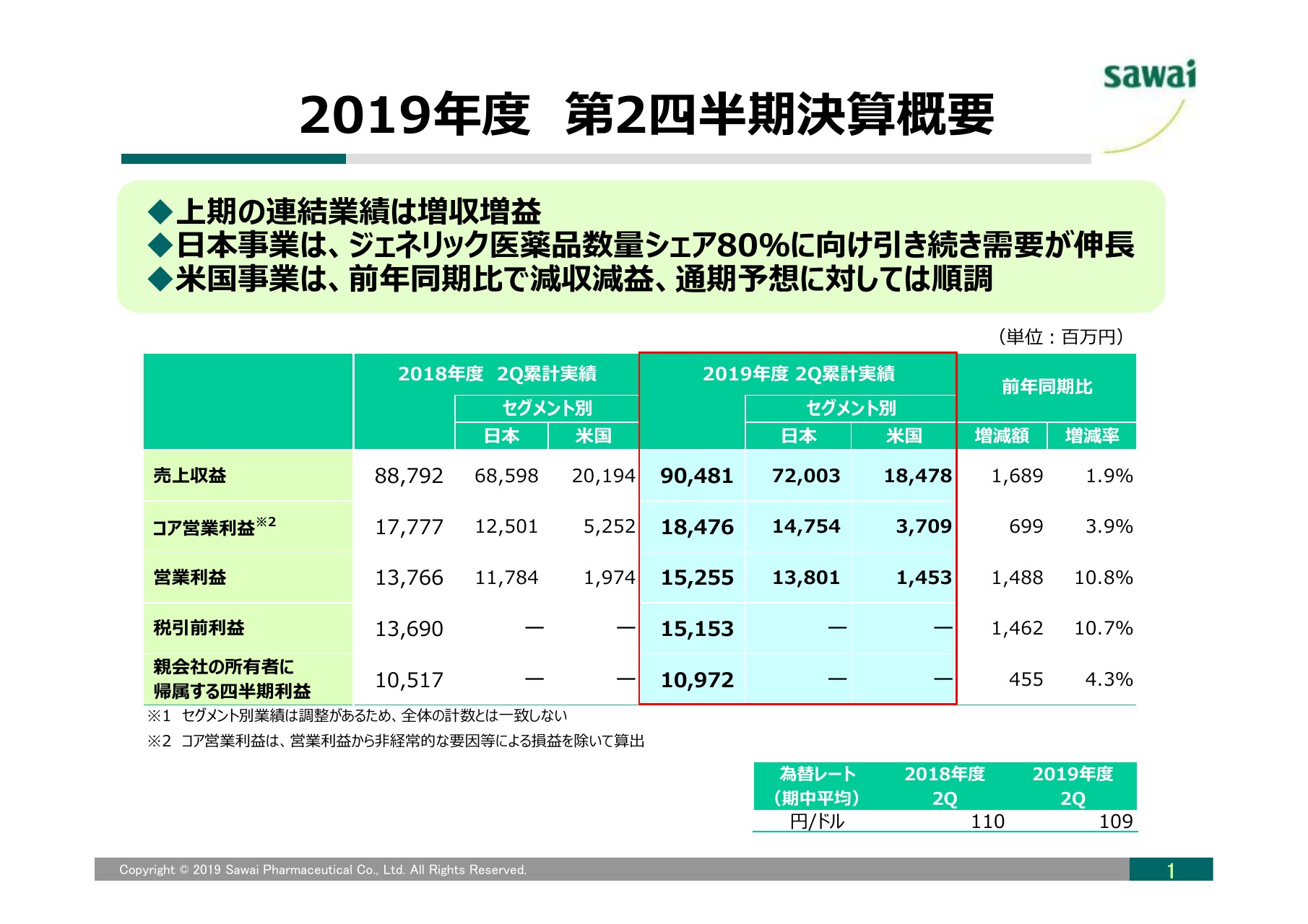

2019年度 第2四半期決算概要

澤井光郎氏(以下、澤井):みなさま、こんにちは。それでは、沢井製薬株式会社2019年度第2四半期の決算について、ご説明を申し上げます。

1ページ目が決算概要についてです。日本事業は、ジェネリック医薬品の数量シェア80パーセントに向けた需要が継続したこと、また、そのなかでも主力品が順調に推移したことなどにより、売上金額、数量ともに前年同期を上回ることができました。

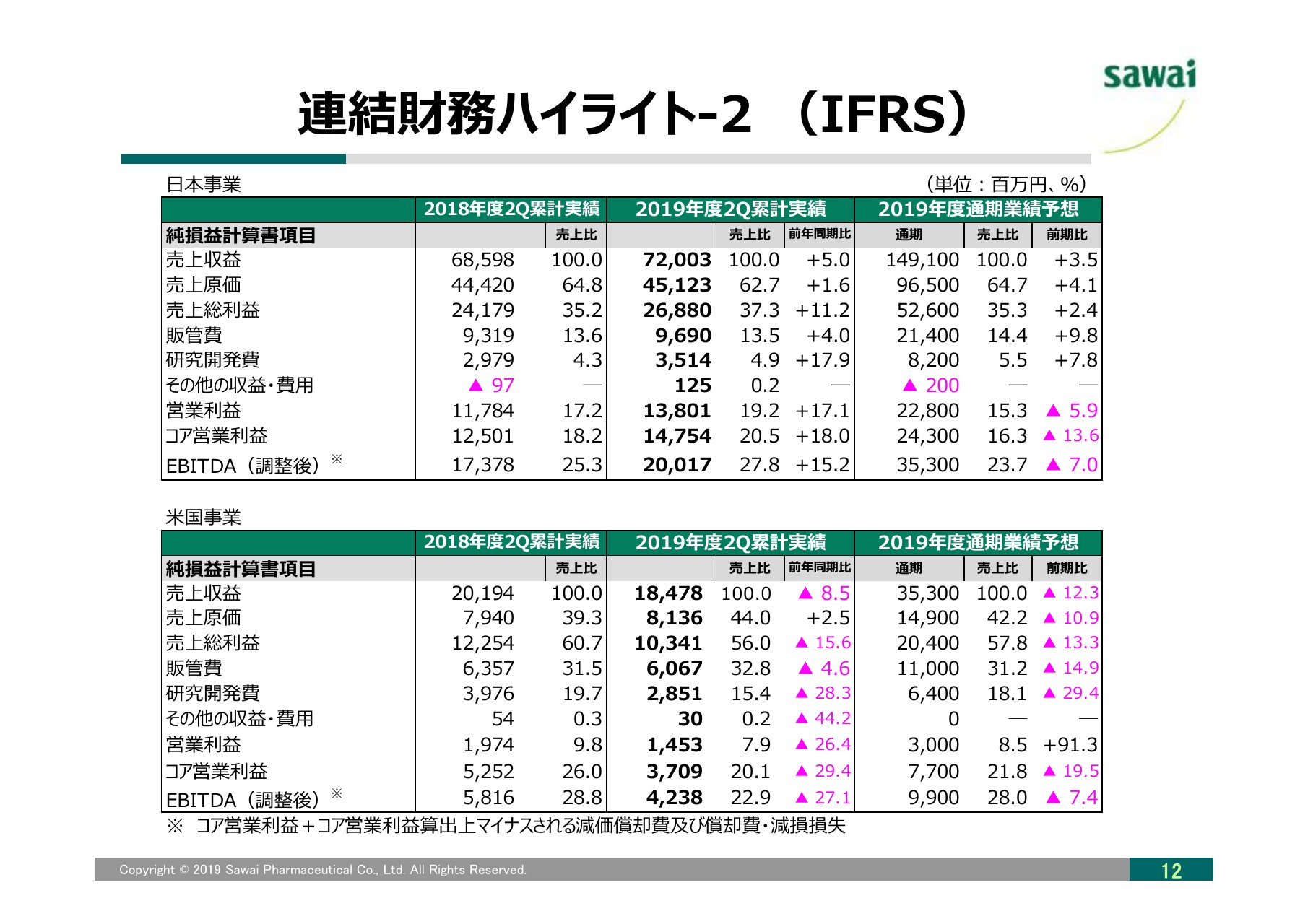

米国事業は減収減益ですが、当期計画に対しては順調に推移しています。その結果、連結全体の売上収益は前年同期比1.9パーセント増の904億8,100万円で、コア営業利益は前年同期比3.9パーセント増の184億7,600万円、営業利益は前年同期比10.8パーセント増の152億5,500万円となり、親会社の所有者に帰属する四半期利益は、前年同期比4.3パーセント増の109億7,200万円となりました。

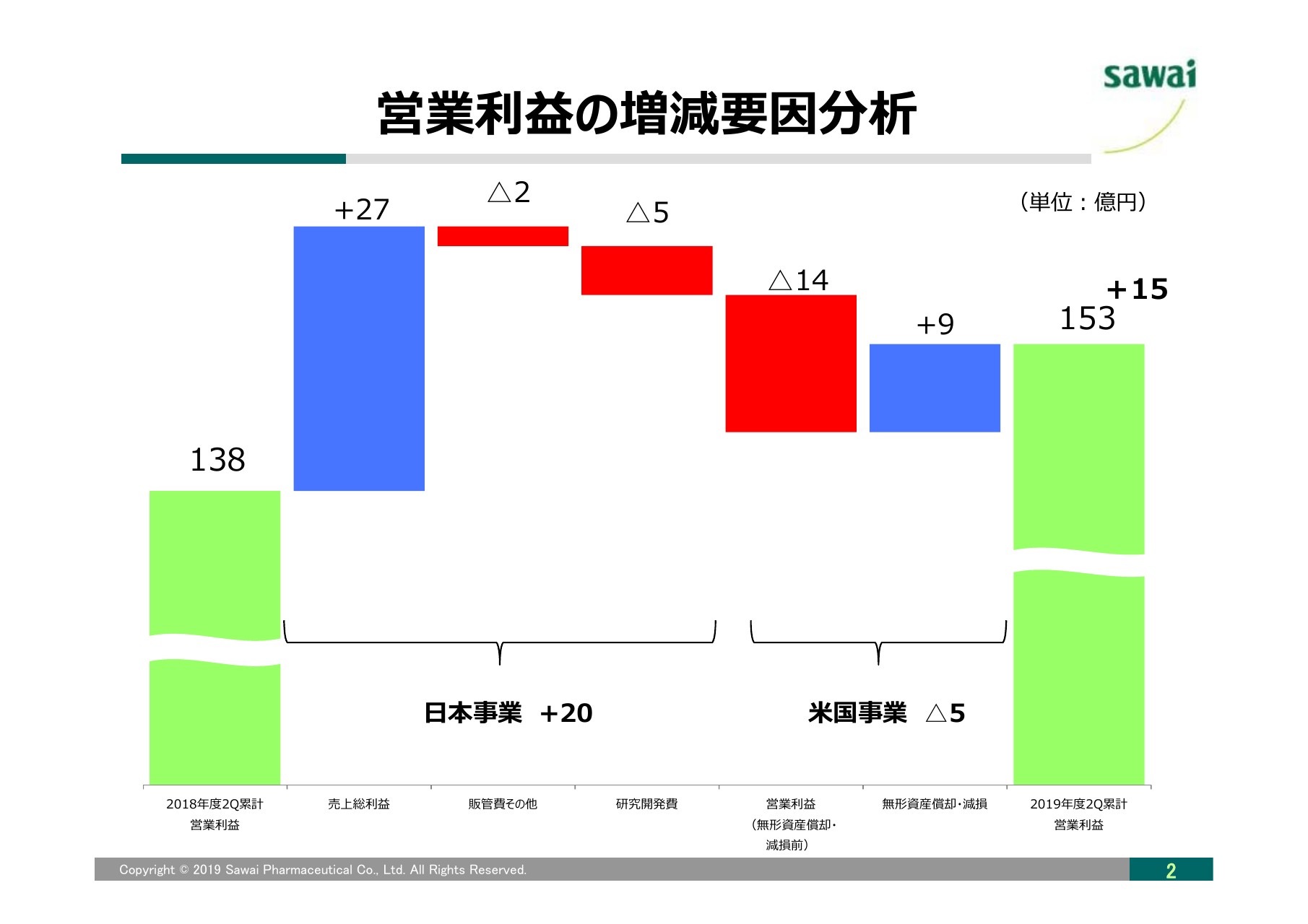

営業利益の増減要因分析

2ページ目は、営業利益の増減要因分析です。日本事業においては、売上増に伴う粗利増加などにより20億円増加しました。一方の米国事業では、利益率の高い既存品の売上が減少したことなどによって5億円減少しましたが、連結全体では15億円の増加となりました。

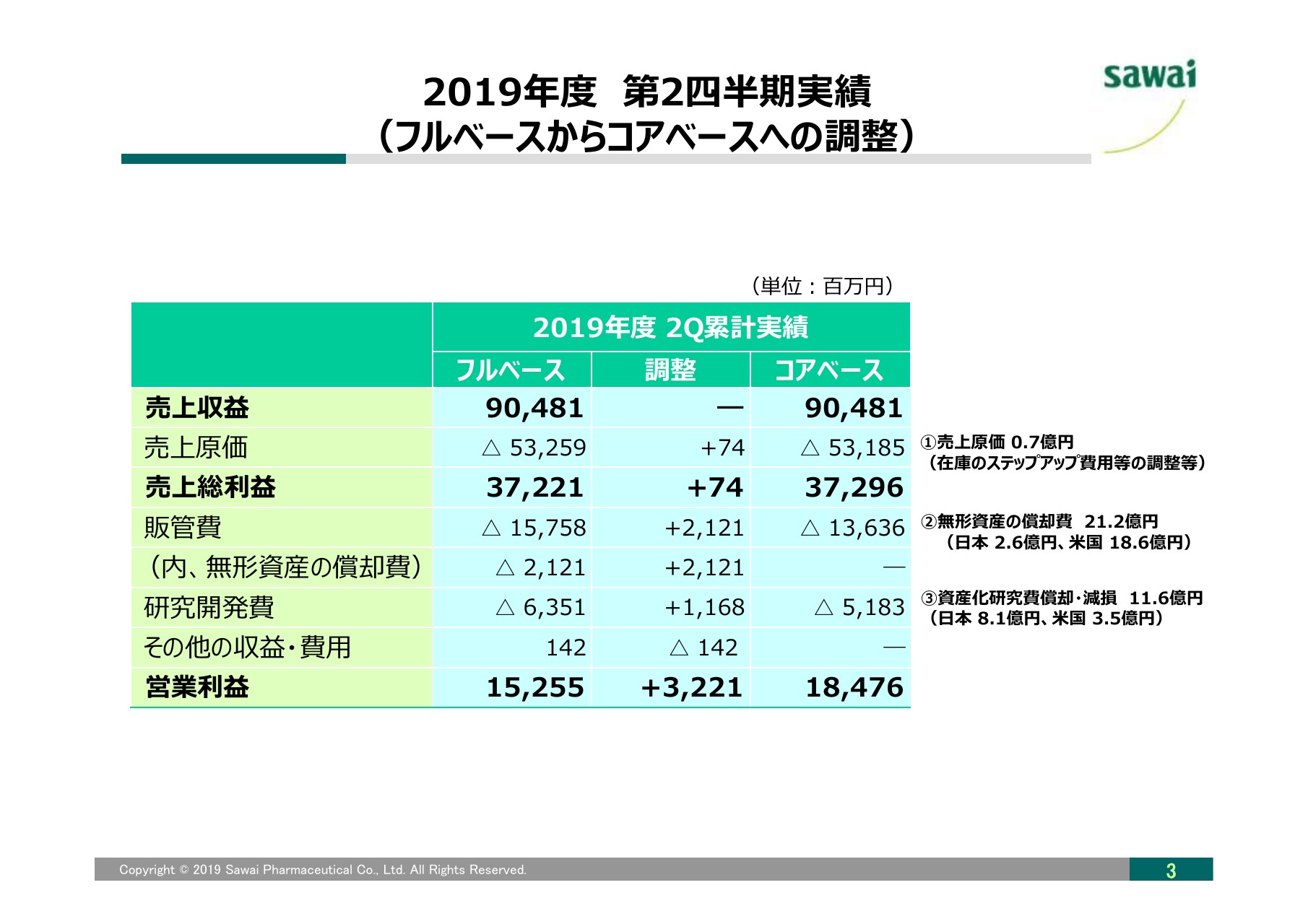

2019年度 第2四半期実績(フルベースからコア・ベースへの調整)

3ページ目は、第2四半期実績のフルベースからコアベースへの調整項目です。製品およびパイプラインにかかる無形資産の償却や減損など、約32億円の調整をここで行っています。

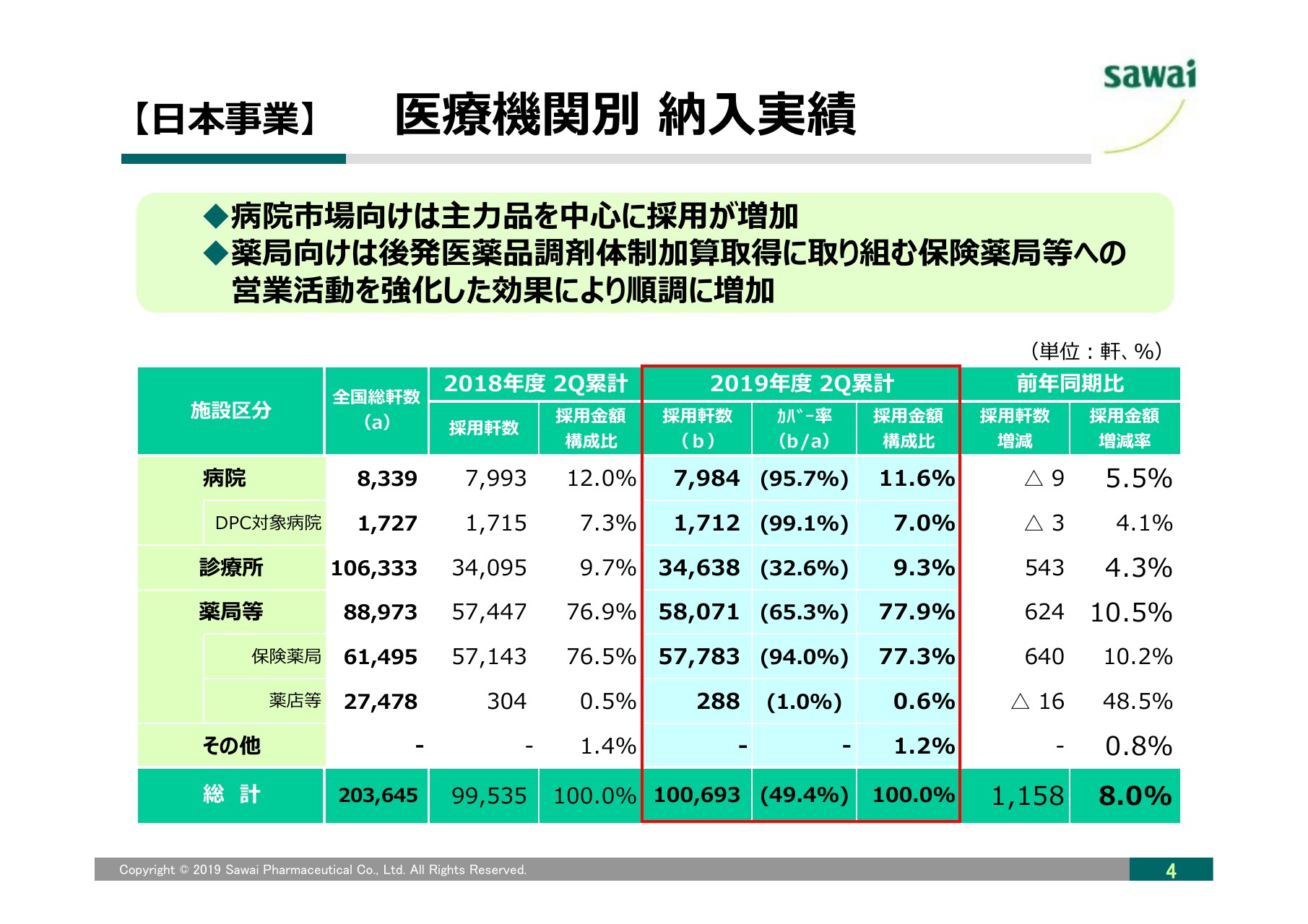

【⽇本事業】 医療機関別 納⼊実績

4ページ目は、医療機関別納入実績です。これは単体ベースの実績をまとめたものです。主力品を中心に、病院市場での採用が増加したことや、後発医薬品調剤体制加算取得に取り組む保険薬局などへの営業活動を強化したことが奏功し、採用金額が増加しました。

その結果、全体では8パーセントの伸びとなりました。

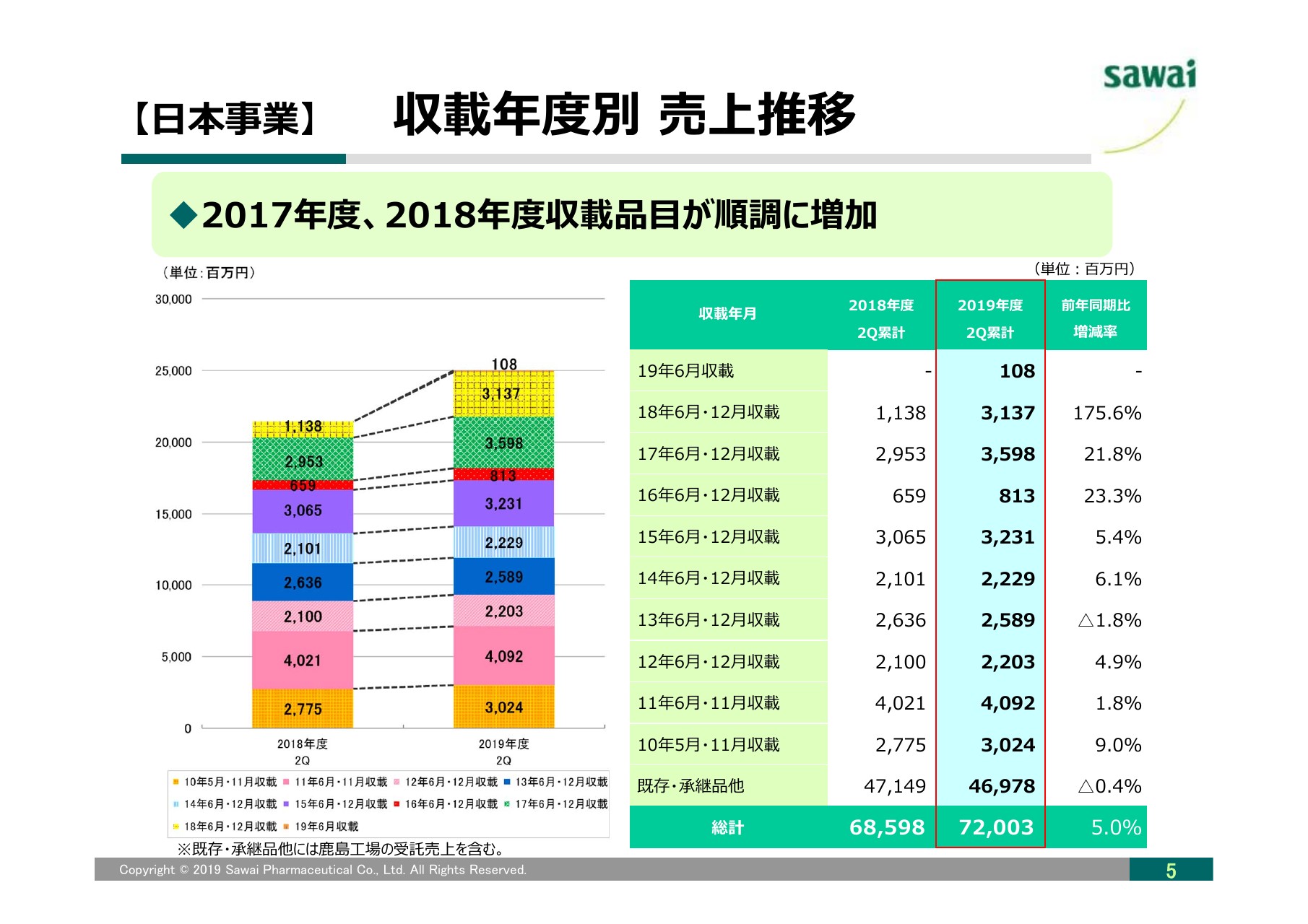

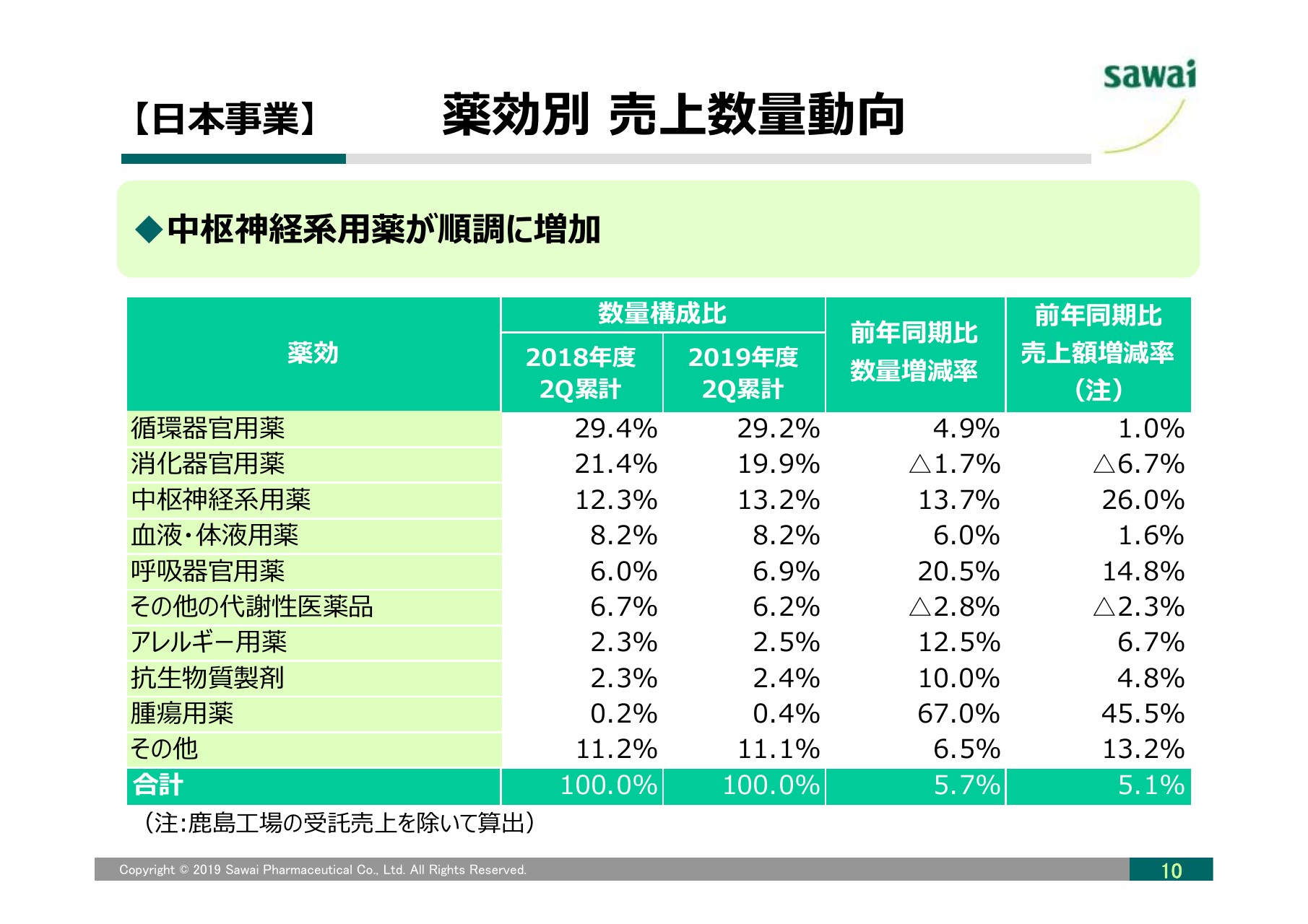

【⽇本事業】 収載年度別 売上推移

5ページ目は、収載年度別国内売上推移です。2017年度、また2018年度の「オセルタミビル」など、収載品目が順調に増加しました。

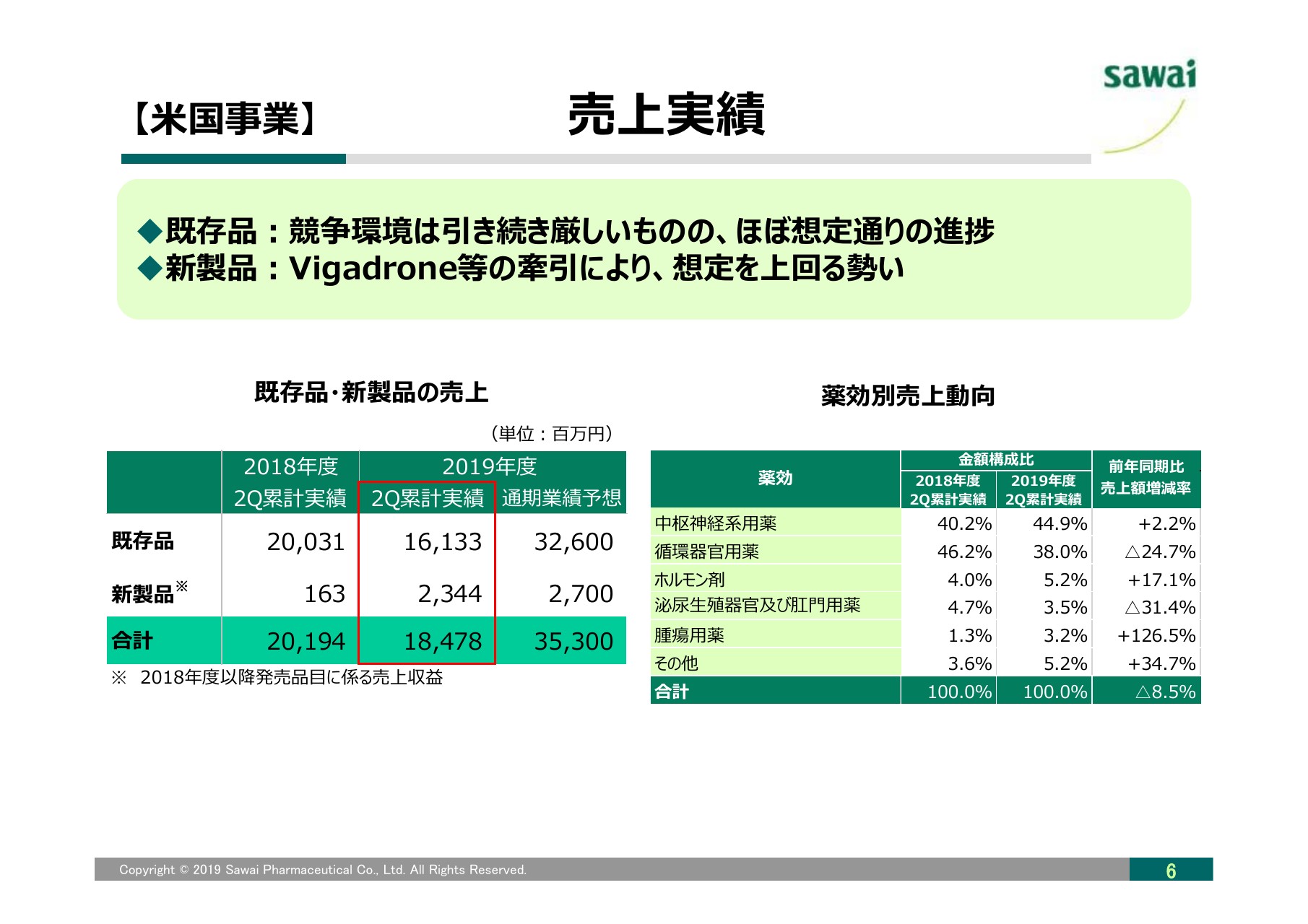

【⽶国事業】 売上実績

6ページ目は、米国事業の売上実績です。既存品は競争環境が引き続き厳しいものの、期初の想定どおり進捗しています。

一方で、昨年に発売しました「Vigadrone」などの新製品は、想定を上回る状況となっています。

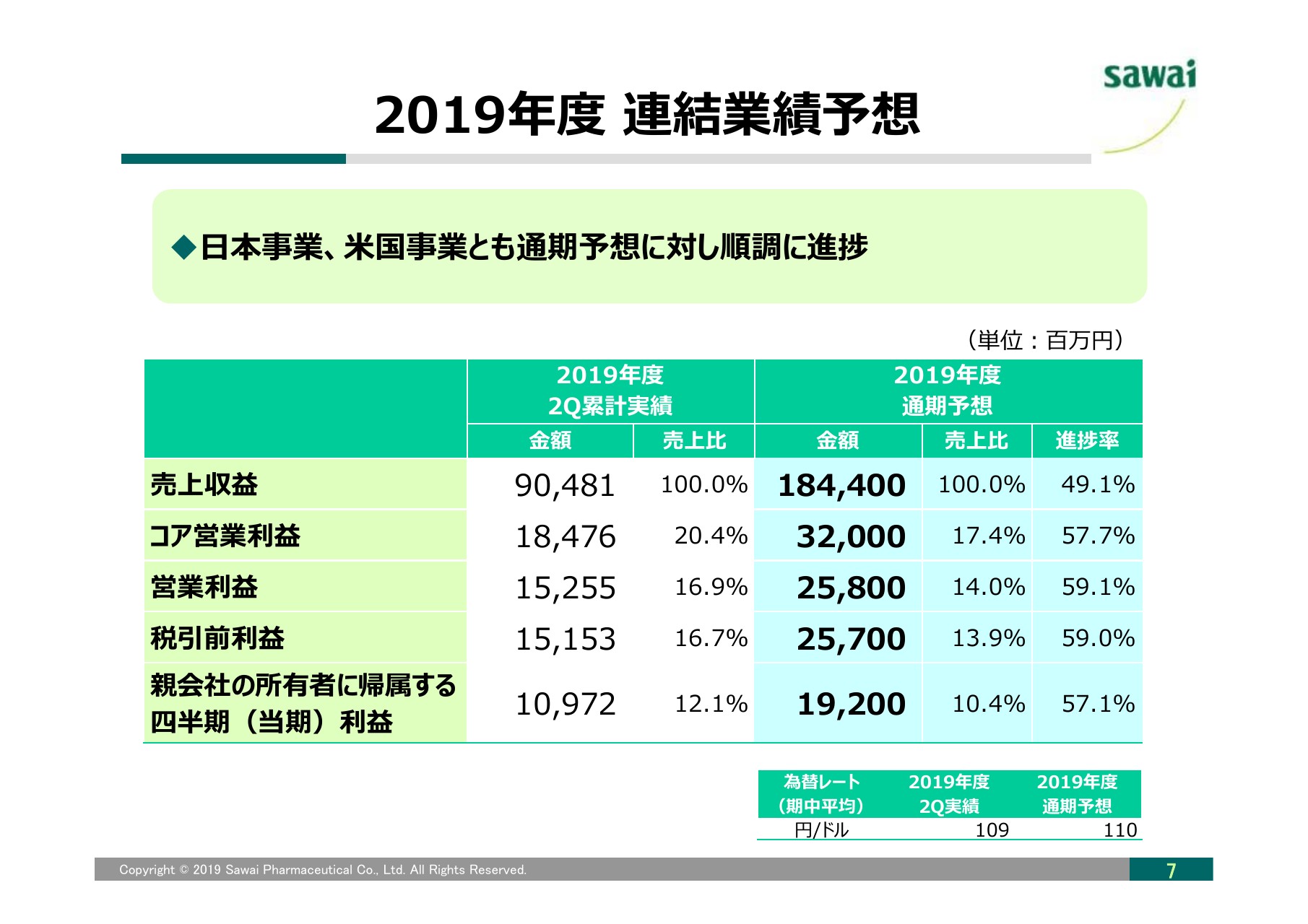

2019年度 連結業績予想

7ページ目は、2019年度の連結業績予想です。日本事業、米国事業ともに計画に対する進捗は順調ですが、来年4月の薬価改定に伴う買い控え等の影響など、当社を取り巻く市場環境の見通しが不透明なこともあり、現時点での業績予想の修正は考えていません。

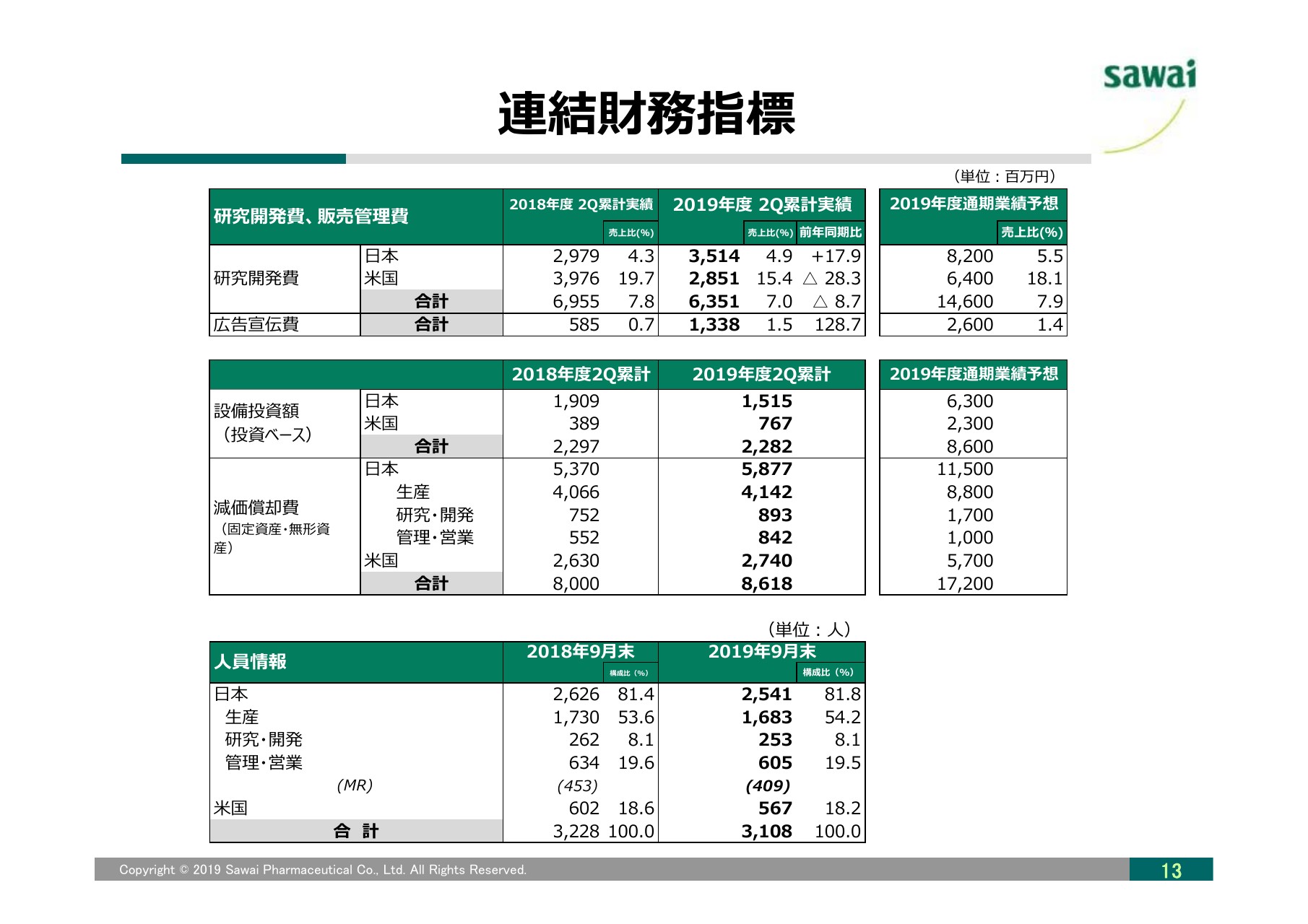

9ページ目以降は、販路別、薬効別の国内売上動向やファイナンシャルデータ等の参考資料となりますので、あわせてご覧いただきたいと思います。

以上で、2019年度第2四半期の決算概要の説明を終わらせていただきます。

引き続き、ここからはみなさま方もご関心の高い米国事業について、Upsher-Smith LaboratoriesのCEO、Rustyから説明してもらいます。

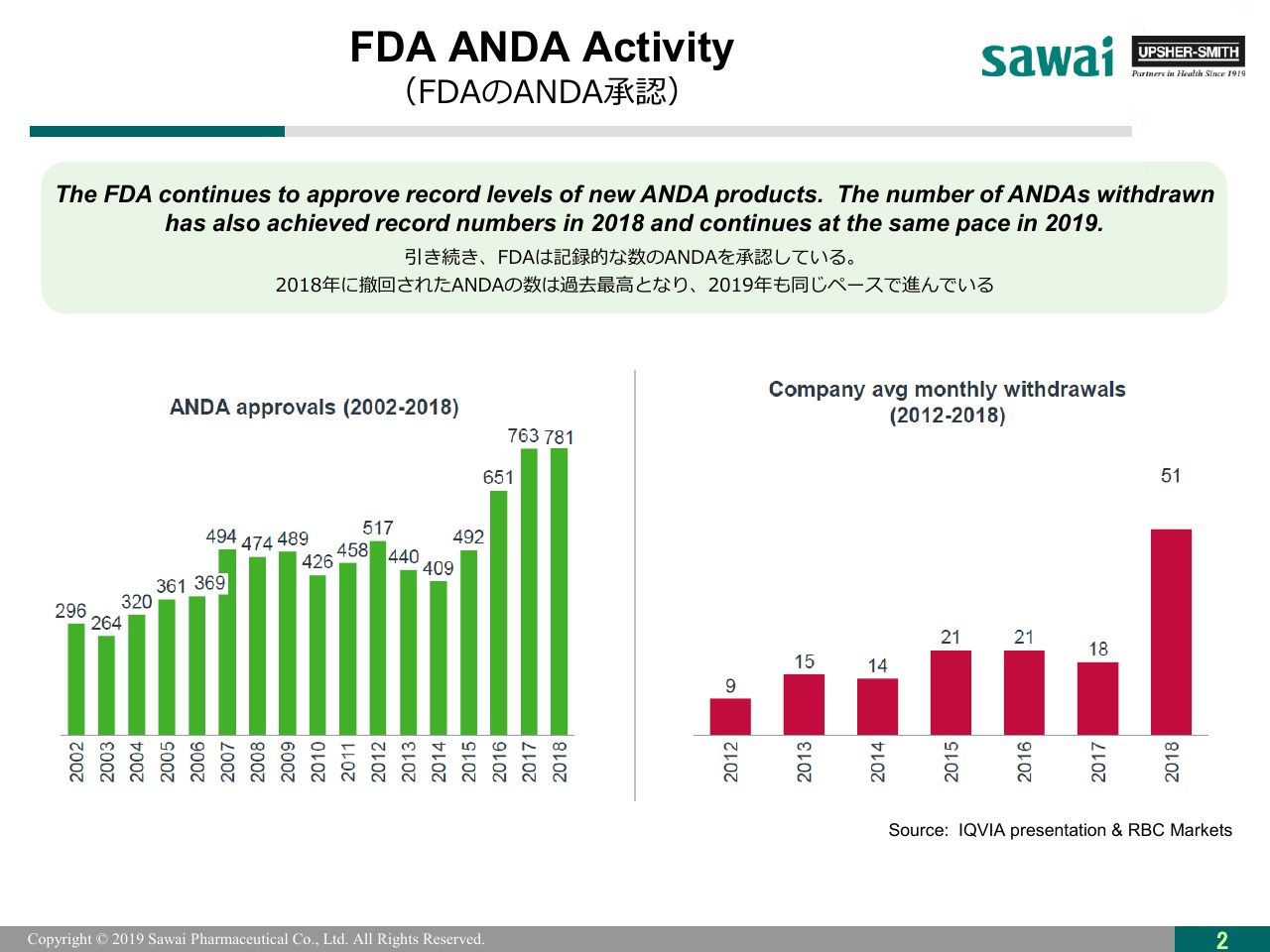

FDAのANDA承認

Rusty Field氏(以下、Rusty氏):みなさま、こんにちは。本日は説明の機会を頂戴しまして、ありがとうございます。大変栄誉に感じます。本日は、アメリカ市場のトレンド、Upsher-Smithの戦略、また上期の業績ということで、3つのエリアに分けてお話しします。

まずは、米国市場の動向についてお話をさせてください。アメリカでのFDAのANDA承認は記録的に伸びています。2019年度に承認されたANDAの数は935です。おそらく、今後もこのようなペースでFDAのANDA承認の数は伸びていくだろうと想定しています。

スライド右側の棒グラフをご覧ください。2018年度は600ものANDAが撤回されています。

利益率が見込めないこと、また、さらにANDAを維持するために毎年当局に支払わなければならないフィーが存在することから、メーカーによってはANDAを撤回しているところもあります。

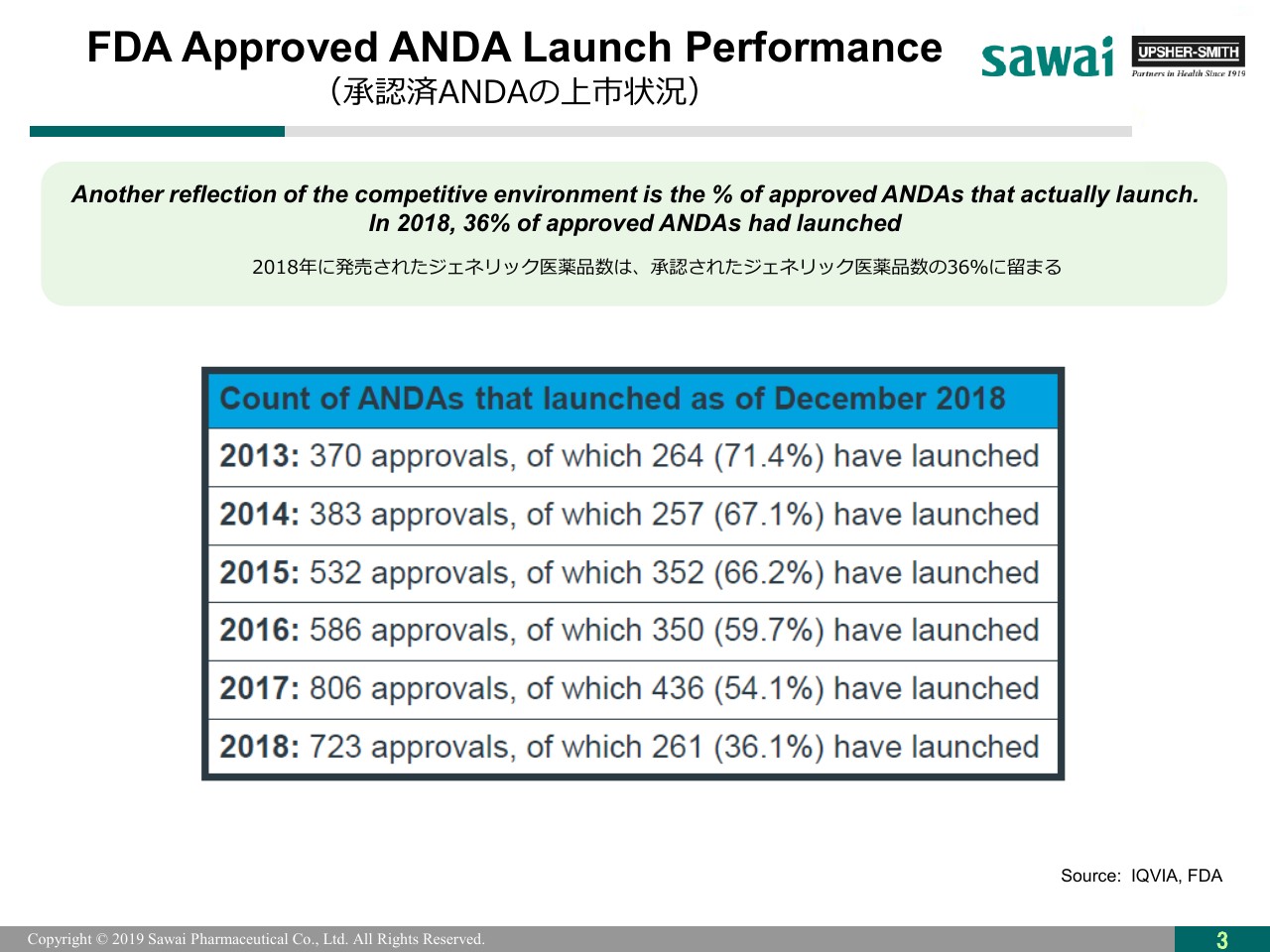

承認済ANDAの上市状況

FDAが承認するANDA数は伸びているにもかかわらず、承認、上市されているANDAの製品数は下がってきています。

2018年度に承認されたANDA数のうち、実際に上市されたのは36.1パーセントだけです。利益が見込めないという理由で上市しないと決断しているわけです。

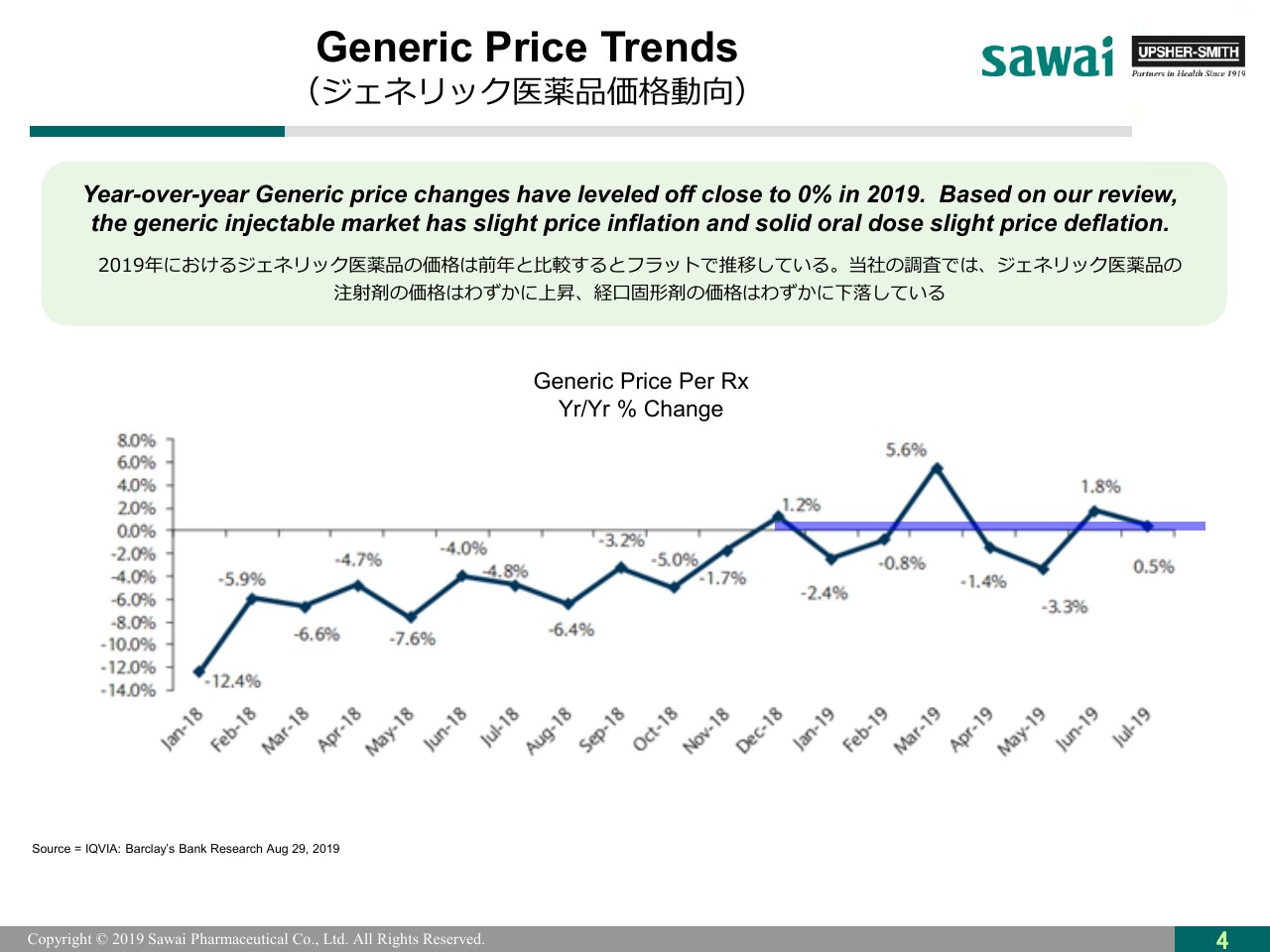

ジェネリック医薬品価格動向

過去1年半、ジェネリック医薬品の価格下落の動向は緩やかになってきています。過去数ヶ月においては、前年対比で見ても非常にフラットなかたちで、横ばいになってきています。

その理由は主に2つあります。まず第1に、あまり利益が見込めないものに関しては外してきていることがあります。そして第2に、供給の問題です。原薬の入手がなかなかできない問題、さらにはメーカー側がコストカットをしなければならないなか、その製造工程についての問題(の解決に向けた動き)を実施するのがなかなか難しいのが理由です。

私どもとしては、今後は1桁台前半の価格下落を考えています。

企業戦略

長期的で持続的な成長を可能にするために、今までお話した市場環境のなかで、Upsher-Smithがどのようなかたちで戦略を考えているのかについて、お話しします。

私たち独自の商業的な能力を活用しつつ、ジェネリック品、そして小規模スモールブランド品に注力しつつ、持続的で長期的なスペシャルティ・ジェネリック医薬品企業として活動してまいります。

ジェネリックについては、より多様化し、ポートフォリオを幅広いものにしてまいります。2020年には「Qudexy」がブランドからジェネリックに移行しますが、オーソライズド・ジェネリックのチャンスも見据えてまいります。

継続してカスタマーから信頼されるサプライヤー評価をもらえるよう努力してまいります。

ちょうど、本社ビル隣のMaple Groveにも新しい製造拠点を建設することにしました。やはり信頼されるサプライヤーであり続けることの意思の表れです。古くて効率のよくない製造設備が2つありましたが、それをまとめて1ヶ所にして、近代的な設備にします。

そして、小規模ブランド品への投資も継続して行っていくことで、ポートフォリオの多様化を目指してまいります。

(そのポイントが)2つありまして、1つ目がスペシャルティ・ブランド・ジェネリックと呼ばれるジェネリックです。見え方はブランドで、価格もブランド同等になります。

2つ目が、既知のものでありながら、例えば投与経路などを工夫することによって「5O5(b)(2)」のパスウェイを活用していくものです。戦略については、このあとにもう少し細かく見てまいります。

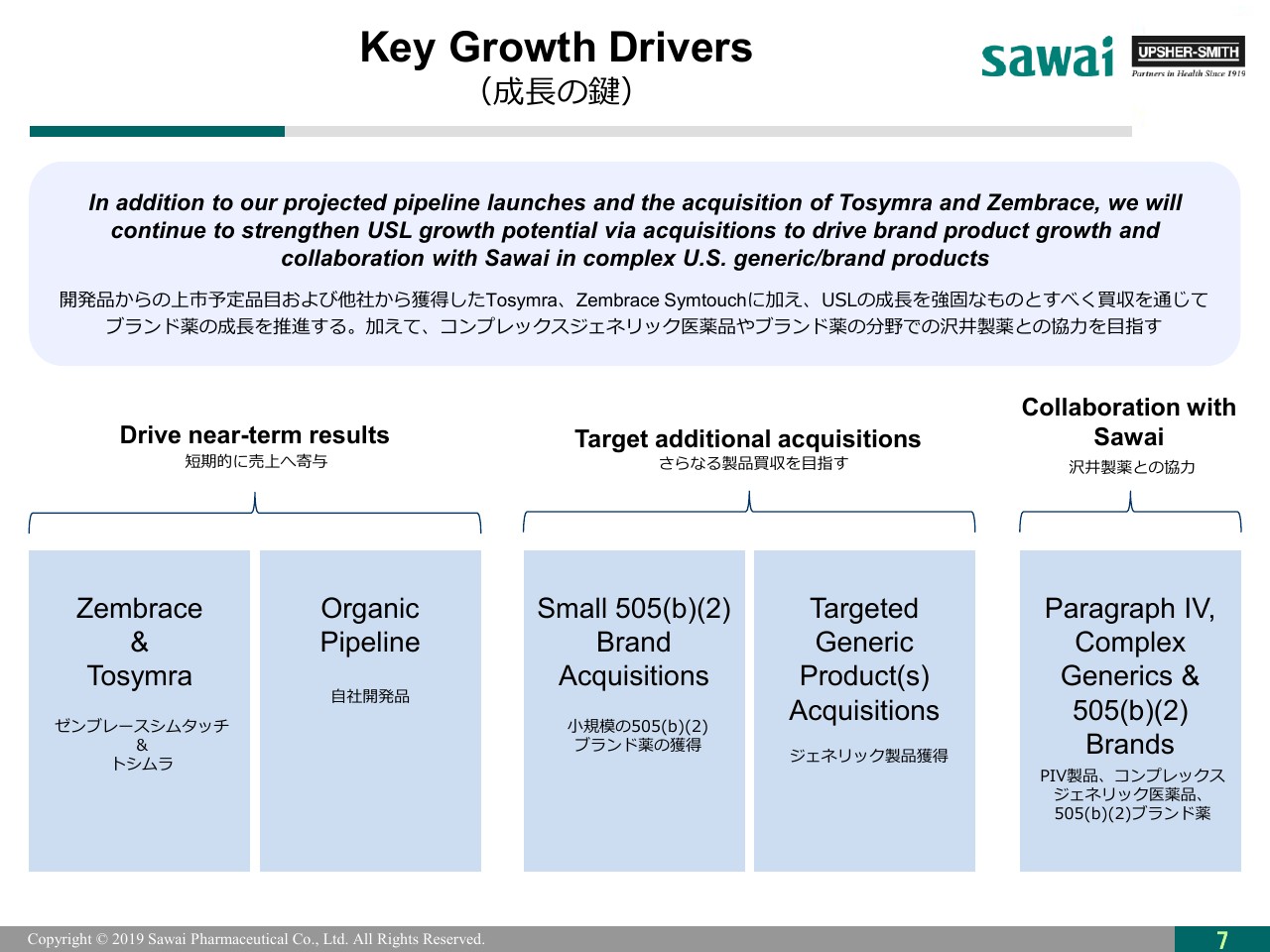

成長の鍵

今、市場に出ている製品のパフォーマンスをよくしていくだけでなく、私たちは5つ、成長の鍵を決めています。

最近獲得した「Zembrace Symtouch」と「Tosymra」ですが、こちらを活用することで短期的にもよい結果を目指していきます。今後3年間を考えたときにも、自社開発品を活用しながら短期的に売上に貢献してまいります。

また、さらなる製品買収を目指していきます。主に小規模の「5O5(b)(2)」ブランドや、より標的を定めたかたちでジェネリック製品の買収ということで、例えば連邦取引委員会(FTC)がリードして行った分割によって入手可能になったジェネリック製品や、当該メーカーが倒産したことで入手可能になった製品が対象です。

さらには、沢井製薬と協力したかたちでParagraph IV製品、よりコンプレックスな複雑性の高い製品、また「505(b)(2) 」の開発を行うことで、長期的に活動してまいります。

新製品の強み

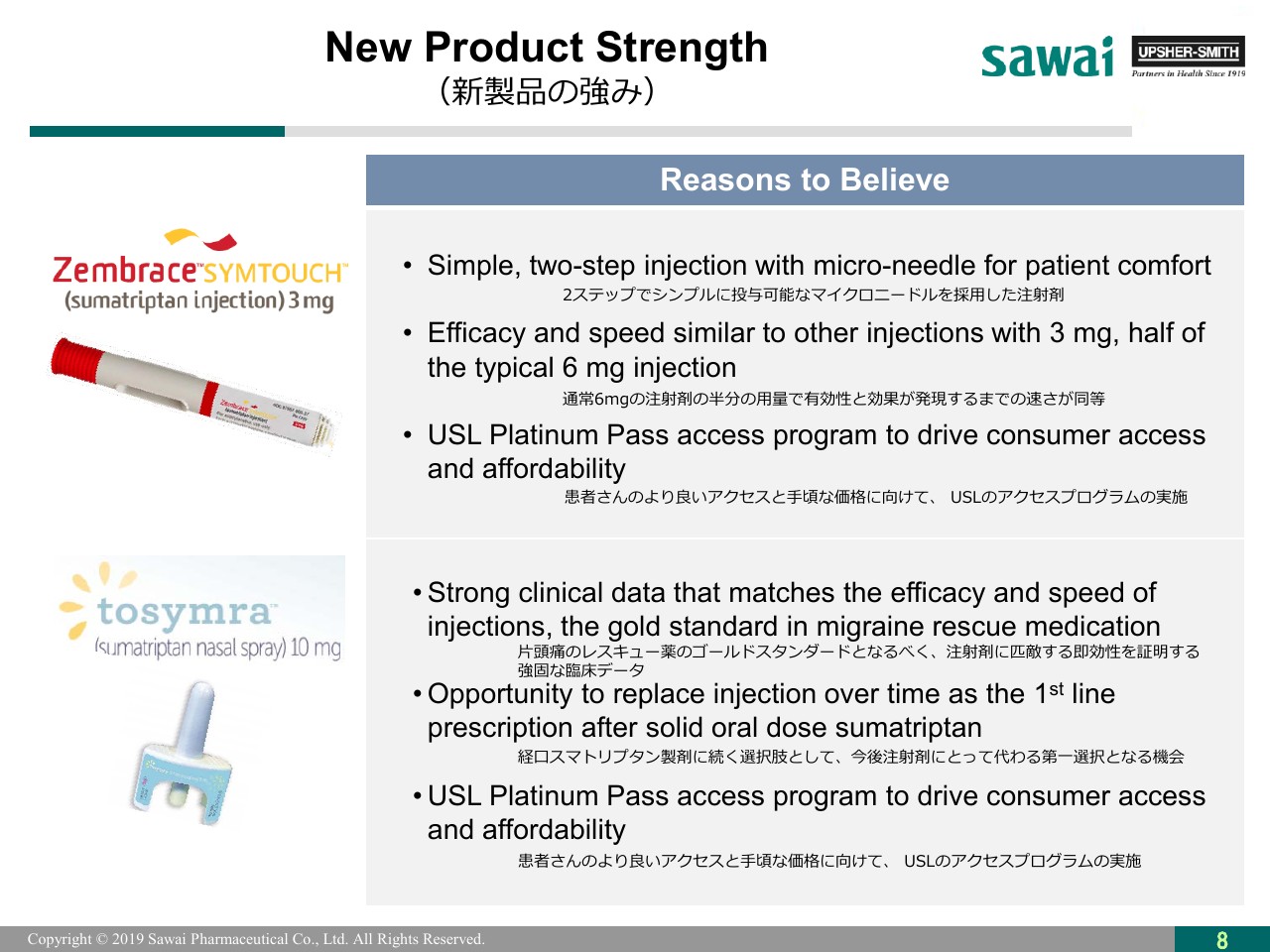

そして、ドクター・レディーズから最近買収した2つの片頭痛薬なのですが、非常にわくわくとした思いでいます。どちらの製品も患者さまへのメリットは大きく、この2製品が会社に貢献するものは大きいと考えています。

「Zembrace」も「Tosymra」も、どちらも急性片頭痛の薬です。これは私どもが有する今のコマーシャルな販売上の能力と非常にマッチするものです。

「Zembrace」は2ステップの注射剤で、非常に小さな「マイクロニードル」という針を使っていますので、患者さまにとってもより痛みが少ないです。通常の注射剤では、スマトリプタンが6ミリグラム含有されていますが、その半分の低用量3ミリグラムでも、有効性と効果とスピードでは、現在市場にあるものと同等です。

また、ドクターもこの「Zembrace」については扱いやすく、また現在出回っている注射剤と比べると低用量であるということで、非常に喜んでくれています。

そして「Tosymra」ですが、会社にとって大きな成長の原動力になると考えています。片頭痛におけるレスキュー薬であるゴールドスタンダードは注射剤なのですが、そのような注射剤と比較しても、「Tosymra」は臨床データベースで、その効果とスピードが同等であるということが示されています。

こちらは点鼻で使うもので、非常に使い勝手がよいのですが、「Tosymra」は片頭痛(のレスキュー薬)においては、注射剤に変わって、経口固形剤の次の第一選択薬になると考えています。

なお、私たちには「アクセスパスウェイ・プログラム」というものがありまして、「プラチナパス」とも呼ばれているのですが、「Zembrace」も「Tosymra」も、患者さまにはこの「プラチナパス」をお使いいただくことができます。

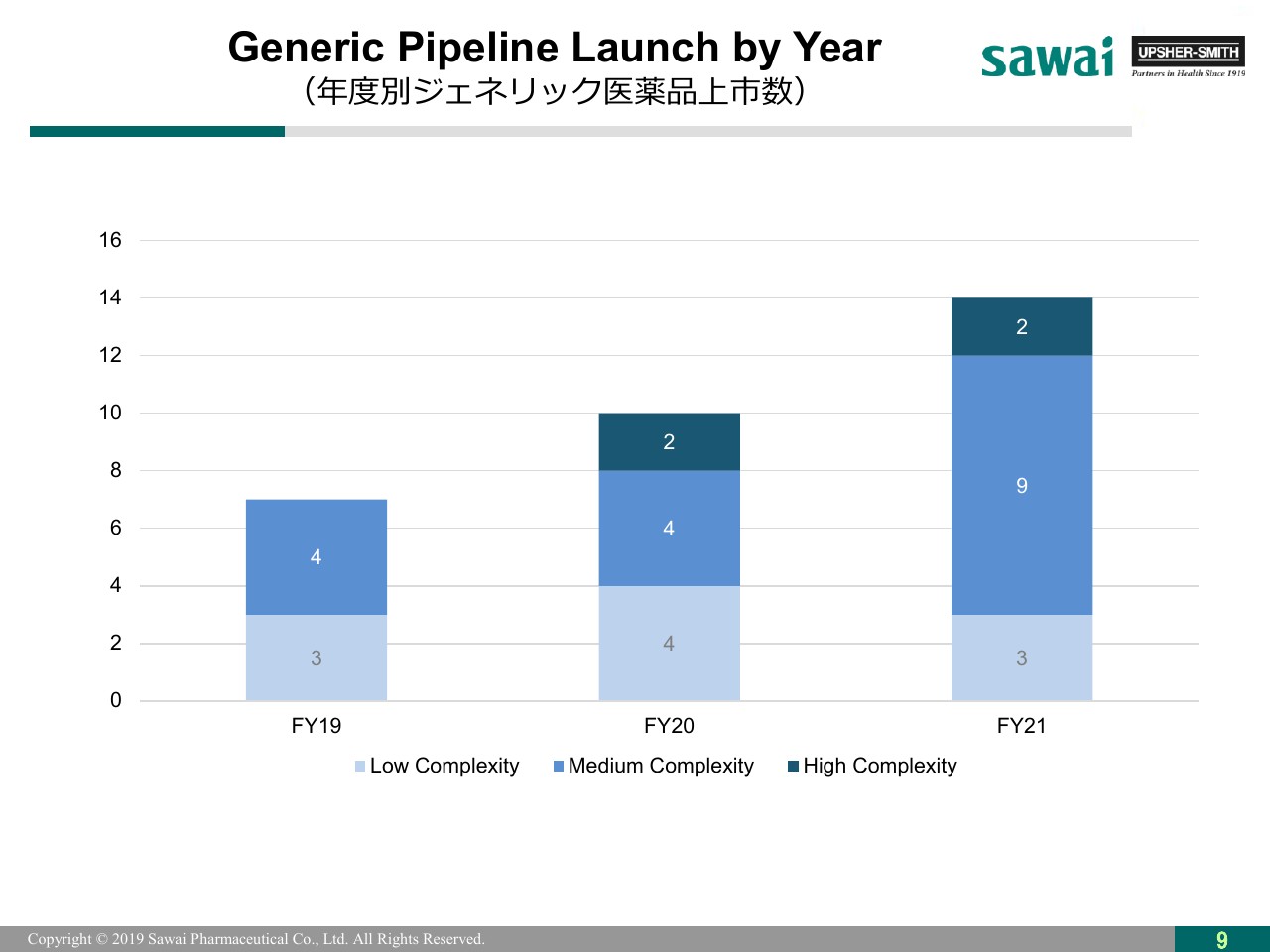

年度別ジェネリック医薬品上市数

これらの2製品に加えて、私たちはジェネリックのパイプラインとしても健全的な準備をしています。予定では、2019年に7製品、2020年に10製品、そして2021年には14製品の上市を予定しています。さらに、より複雑性の高い製品を増やして、多様化を図っていこうと考えています。

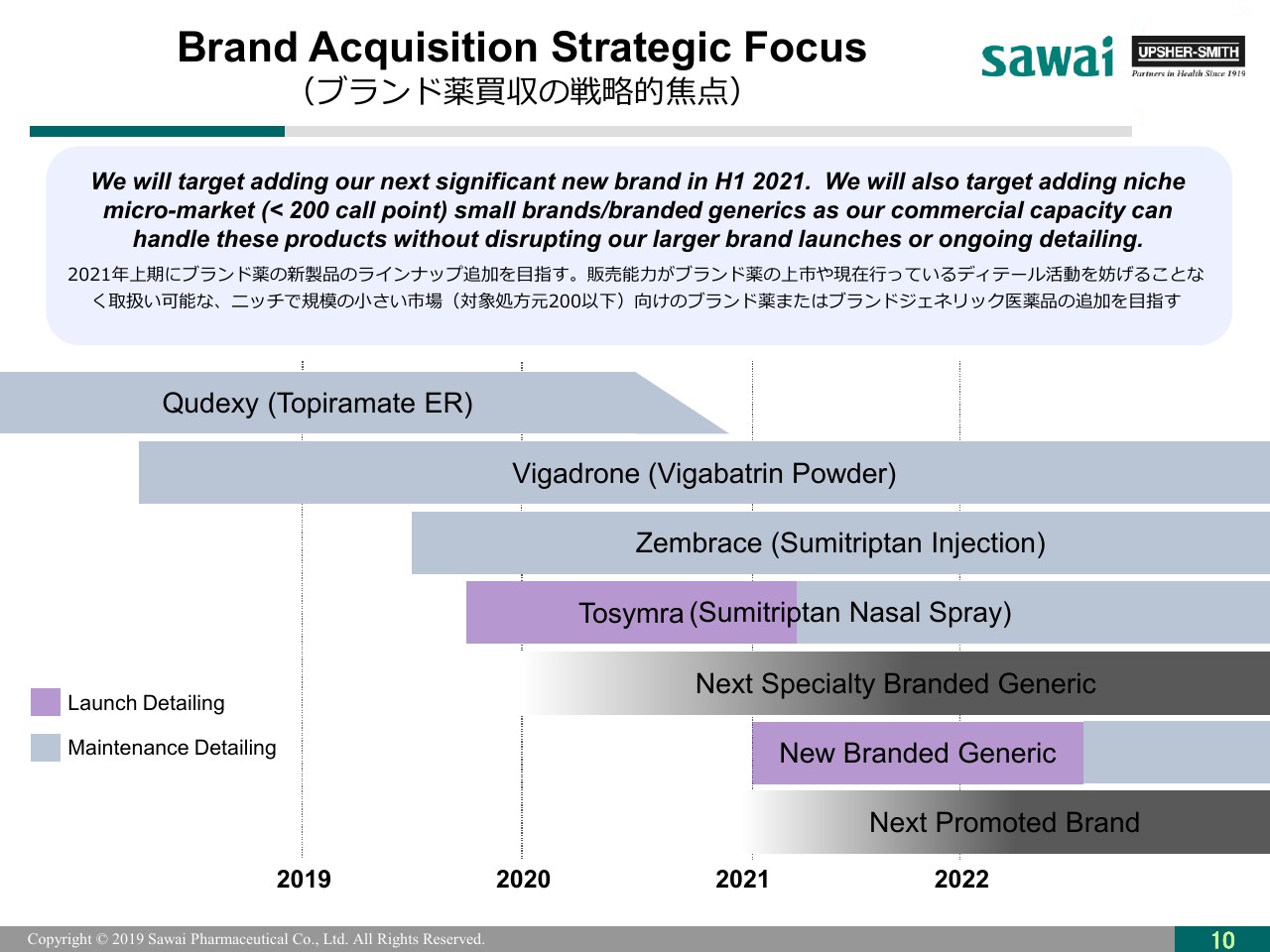

ブランド薬買収の戦略的焦点

今、私たちが有する販売能力に合うようにということを考えながら、ブランド薬の買収を行ってまいります。上期、あるいは2021年度中に上市できるようなものがないかということで、買収を考えています。

またブランドジェネリックということで、2021年の上市を考えているものがあり、今から2022年までに加えることを考えています。

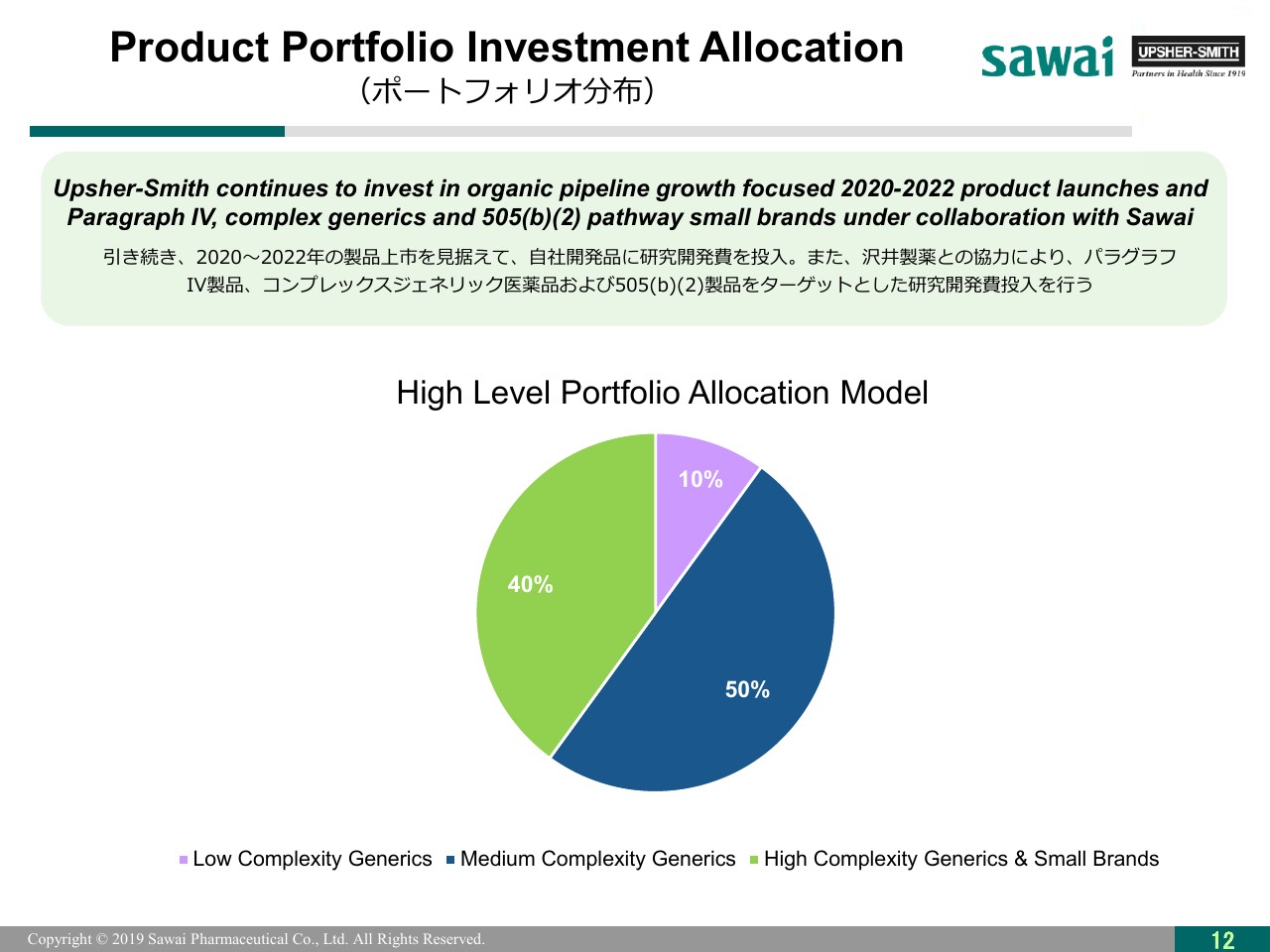

ポートフォリオ分布

開発パイプラインですが、ポートフォリオの分布としては、その複雑性のレベルを低・中・高とするのであれば、低に関しては少し、中に関しては50パーセント、そして複雑性の高いものに関しては40パーセントという配分を考えています。

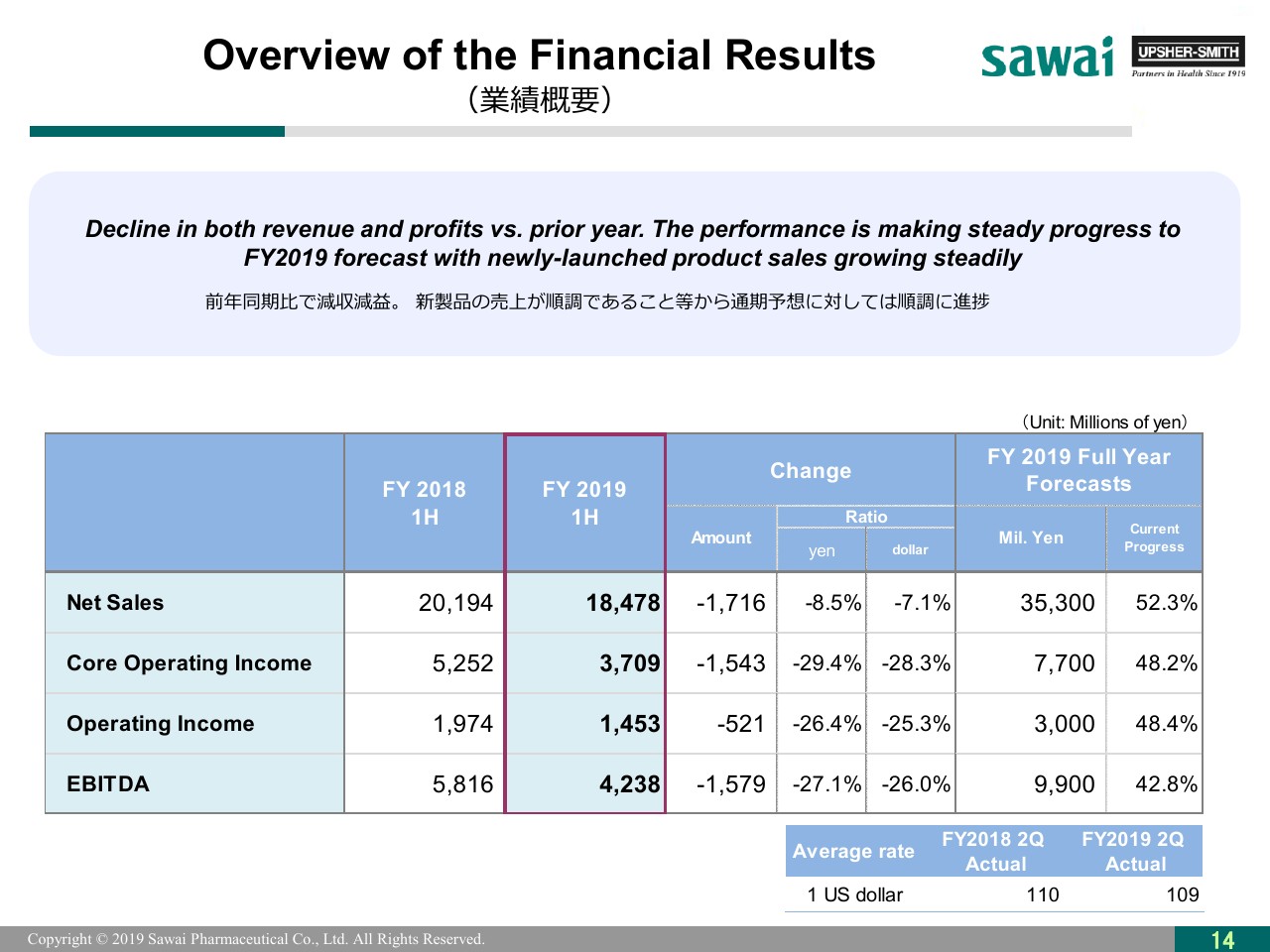

業績概要

上期の業績についてご説明します。対前年で、売上・利益ともに下げていますが、新たに上市した製品が着実に伸びています。この上期で下げている売上・利益はある意味では予想どおりで、新たな2製品が伸びていることもあり、2019年度通年の計画値に向かって、着実に業績を伸ばしていきます。

売上は、(前年同期比)8.5パーセント下げております。営業利益は、(前年同期比)26.4パーセントのダウンです。営業利益が下がっている理由の1つは、「クロルプロマジン」において競合他社のエントリーがあったことです。また、さらに「ポタシウム・クロライド」の剤形が変わったこと、さらにはサンド社からUpsher-Smithに変わったことも、その理由の1つです。

なお、今年3月に経費を下げようという取り組みを行いました。営業費用については、2018年度から18パーセント下げています。

先ほど申し上げた「ポタシウム・クロライド」や「クロルプロマジン」の課題はありますが、通期での業績目標に向かって着実に業績を伸ばしています。以上です。ありがとうございます。

質疑応答:10月の薬価改定率について

質問者1:日本についてなのですが、10月の薬価改定率をどのように捉えていらっしゃいますか? 去年4月に薬価が変わり、そこから半年ほど経ったあとに、薬価調査をもとに今回薬価が決まっていると思います。

その意味では、このあと2021年から始まる中間年の改定の影響を考えるうえで、1つのヒントになるのではないかと思っています。例えば新薬メーカーさんでは、今回の10月の改定はいつもの改定率と比べてけっこう小さい率で終わっている会社さまが多いです。そのなかで、御社は普段とあまり変わらない改定率になっていると思います。

このような状況ですと、中間年改定が始まったあとがけっこう心配になってしまうのですが、今回の状況を踏まえて、今後どのように対応していくお考えかということで、価格戦略について教えていただけますでしょうか?

澤井光:中間年改定については、現時点でどういう手法で、どういう範囲で実施するのかというのは、まだ何も決まっていない状況ですが、今回の我々の薬価の引き下げ率を鑑みますと、やはりこれまで以上に適正価格販売をしっかり進めていかねばならないと考えています。

大型のチェーン薬局などの口座獲得にも今まで努力してきましたが、そのようなことも行いつつ、やはり貴重な財産である薬価を守りながら実施していくというところに取り組む、これに尽きると思います。

質疑応答:アメリカ市場における上市数の増加について

質問者1:それから米国事業についてです。まず、根本的な確認をしたいのですが、9ページでジェネリックの品目数、10ページでブランド品を挙げていただいているのですが、これはまったく別々ということでよろしいですか?

9ページのジェネリックにはブランド品が入っていないということでいいのかについて、ご解説いただけますでしょうか。

Rusty:9ページは、純粋にジェネリック医薬品のみです。

そして10ページですが、こちらは全部ブランド品です。色別に分かれているのですが、薄い紫が、すでに私たちが有している製品になります。少し濃い紫……例えば「Tosymra」が載っているのですが、こちらは新たに私たちが上市するものです。

その下にグレー、少し黒っぽい色のところは、これから私たちが買収するように進めるということで、ターゲットとして買収を考えているものになります。また上市数については、毎年伸ばしていくことをベースに考えています。

質問者1:2020年、2021年とどんどん増えていく、この要因は何でしょうか? 沢井製薬とのコラボレーションの成果が早々に出てくるということなのか、Upsher-Smithのなかでの取り組みが変わってきているのか、この背景を教えていただけますか?

Rusty:沢井製薬に買収された際に相互に合意したのは、今後ジェネリック製品のポートフォリオに投資して拡張していく、そして上市数を増やしていこうということで、両社で合意しています。

質問者1:今の能力からすると、2021年ぐらいの状況というのは限界なのか、あるいはもっと増やせるのか(については、どうお考えでしょうか)。それから、(スライド9ページの)High Complexityのものは2個でとどまっているのですが、さらに伸ばせるような状況にあるのでしょうか? 今、御社の成長ステージのなかで、これがどういう位置付けなのかがよくわからないです。

Rusty:おっしゃったように、2021年度以降はより複雑性の高い製品に投資していくため、コストもかかりますし、上市数で言いますと、そのあとは少なくならないまでも、どんどん着実に増え続けるということは考えていません。しかしながら、複雑性の高い製品ですので、売上はより大きく期待できるものです。

質問者1:去年5月にお示しいただいた中計では、米国事業は来期は営業利益が今期より2.5倍に大きく伸びるということだったのですが、最新の製品状況から考えると、来期の見通しはどのように変わっているのでしょうか?

澤井健造氏(以下、澤井健):5ヶ年の中計に関しては、今のところはとくにそれを修正するつもりはなく、達成するために新製品の発売であったり、今後新たなアクイジションなどを努力していきたいと考えています。

質問者1:単年ということでしょうか?

澤井健:来期にというのはなかなか厳しい状況ではあると思うのですが、達成を目指してがんばっていきたいと思っています。

そしてさきほどの回答の追加ですが、今のシンプルなジェネリックでは競合が激しく、なかなかプロフィットが出ません。要するにリスクが大きいため、できるだけHigh Complexity……それは原薬的な面だったり製剤的な面だったりすると思うですが、そうしたものの比重をできるだけ高めていこうと考えています。

もちろん、そのようなものは開発もある程度は難しかったりということもあるのですが、やはり簡単なものだけ増やしても、ビジネスの安定性という意味では非常に厳しいとは思いますので、そのあたりをよく考えたかたちになっています。

ただし、以前はHigh Complexityという考えよりも、できるものを進めていき、競合が少ないであろうと思うものに取り組んでいくといったかたちだったのですが、そこをよりしっかり考えて、そのような(High Complexityの)ものを選択していこうと変わってきていると思います。

質疑応答:米国事業でのブランド品の取得について

質問者2:Upsher-Smithのところで、ブランド品の取得についてコメントされていたと思います。「チャンスもあるんだ」ということをおっしゃいましたが、今後のトップラインを継続していくうえで、いわゆるジェネリックの新薬と、ブランド品の取得からの売上と、どちらが中心になってくるのでしょうか? ブランド品は買うためにそこそこのお金はかかると思うですが、このバランスについてはどのようにお考えですか?

Rusty:確かに買収コストはかかりますが、そちらを実際に販売していくことによって利益を上げることができるということで自信を持っています。さらには、ジェネリックに比して、ブランド品はより角度のある成長カーブを実現することが可能です。

何よりも重要なことは、ブランド品は私たちがほかのジェネリックメーカーと自分たちとを差別化でき、そのような力を与えてくれるということです。

ジェネリックの成長曲線はより低くなりますが、非常に堅牢なキャッシュを稼いでくれる柱であることは間違いありません。

業界では2019年度に供給の問題があったのですが、これからも供給の問題は続いていくと思います。そのような意味でも、幅広いジェネリックのポートフォリオは持っていきたいと思っています。

質疑応答:「Zembrace」と「Tosymra」の今後の売上について

質問者2:「Zembrace」と「Tosymra」についてです。

私が間違っていたら訂正していただきたいのですが、IMS(の調査では)アメリカでの売上は30ミリオン米ドルぐらいだと思います。御社が買ったあと、結果的に売上がどのぐらい増やせるようになるのでしょうか? 御社独自のモデルで進めるとどのぐらいセールスが増えるのか、おおまかでけっこうなのですが教えていただきたいと思います。

Rusty:「Zembrace」については、過去に比べて同じか少し上ぐらいの売上だと思います。そして、時間の経過とともに売上が増加していきます。「Tosymra」については、「Zembrace」よりももっと大きな売上があると考えています。そして、時間の経過とともにさらに成長していくという考えです。

質疑応答:第1四半期と第2四半期の数値の変化について

質問者2:決算についてです。第1四半期と第2四半期を比べると、第2四半期に国内事業で粗利が悪くなり、海外は第2四半期に粗利がよくなっています。

3ヶ月ごとではありますが、けっこう変化が大きいと思います。この第1四半期と第2四半期の変化の要因について、明確な要因があれば教えていただきたいと思います。

末吉一彦氏(以下、末吉):みなさまもご承知のとおり、国内は10月の消費税改定に伴う薬価改定の影響ということで、9月の売上、あるいは一部原価、いわゆる在庫の評価損の計上などの一過性のものがありますので、結果として第2四半期が第1四半期よりも悪化したということに尽きます。

逆に米国では、Upsher-Smithが第1四半期で一部特殊要因で費用処理しなくてはいけないもの、また3ヶ月前もご説明しましたように、サンドとの契約を一部見直して自社品に切り替えたというところで、在庫の引き取りをしたことから調整が発生したという特殊要因があります。

むしろ、第2四半期で正常なベースに戻ったということだと思っています。

質疑応答:国内でのオーソライズド・ジェネリックのスタンスについて

質問者3:最初に、国内事業について教えてください。第2四半期の売上高ですが、薬価改定前の買い控え等があったとは言え、少し弱いように感じています。

国内のマーケットでのシェアの推移について、もしマーケットに対して少し売り負けているようであれば、オーソライズド・ジェネリックとの競合がどうなっているのかであったり、それを踏まえて今、オーソライズド・ジェネリックに対してはどのようなスタンスで考えていらっしゃるのかを教えていただけますでしょうか?

澤井光:営業全般の基調は、第1四半期、第2四半期で大きな変化はありません。先ほど説明がありましたように消費税改定にともなう薬価改定への対応で買い控えが一部生じたりして、流れに変化が起きたのがメインの要因です。

新製品については、確かにオーソライズド・ジェネリックがシェアを取っていることは否めない状況だと思っています。だからと言って当社が安売りして、残ったマーケットを取りにいくようなことはしていません。

できるだけ付加価値を付けた製品を上市していますので、そこをしっかり訴えながら、確実にオーソライズド・ジェネリックで2番手、最悪でも3番手のシェアを取ってきていますし、今後も取れるように取り組んでいくのが基本的な考え方です。

質問者3:オーソライズド・ジェネリックについては、経済的な条件によると思うのですが、そちらのスタンスもあまり変わっていないでしょうか?

澤井光:私どもは基本的には「サワイジェネリック」を自分たちで開発して、自分たちで製造し、そして患者さまにお届けするところが基本ですので、オーソライズド・ジェネリックに(積極的に)取り組む考え方は、基本的にはありません。

質疑応答:国内における中長期的な戦略について

質問者3:2点目ですが、促進策の今後の考え方と御社の中長期的な国内での戦略について教えてください。前回の薬価改定から、中長期的にはジェネリックと長期収載品が同じになるかたちです。

国の考え方としても、基本的には特許が切れた製品と切れていない製品の分け方で、ジェネリックが長期収載品カテゴリの先発化というのも、もうあまり関係なくなってきていると思います。

今後、(後発医薬品の使用割合)80パーセントという目標もかなり近付いてきたなかで、さらなる促進策が期待できるような部分があるのかどうか、またなかなか期待できないようであれば、どのようにして国内事業を成長させていくのかについて、教えていただけますか?

澤井光:国が定めた目標は80パーセントで、2020年9月を目標として取り組んでいます。

この80パーセントという数字が本当のゴールなのかを考えると、患者さまの負担軽減の趣旨からすれば、決して80パーセントがゴールではありません。アメリカのように90パーセントという数字も十分にあり得るでしょうし、そのために必要な促進策がストップしないことは非常に重要なことだと思います。

今の主要促進策ならびに金額ベースで言えば、「バイオシミラー」が使われるような環境になれば金額ベースはもう少し大きくなるであろうと考えていますので、ジェネリックというマーケット全体で見れば、やはり今後は「バイオシミラー」も大きく伸びていく政策が必ず出てくるだろうと思っています。

この前も、経済財政諮問会議において金額ベースという切り口のお話も出てきました。私の憶測ですが、「バイオシミラー」を使ってもらうには、やはり金額ベースの切り口が1つのポイントになるのではないかと思っています。

あくまでも憶測ですが、今後もそのような切り口が出てくる可能性はありますし、そうなれば、決して80パーセントがゴールだとは考えていません。

質疑応答:米国事業における計画と実績との乖離について

質問者3:米国事業について教えていただきたいのですが、当初の中期計画に比べると、とくに利益の部分の伸びがまだ足りてないと思います。今回もご説明いただいたのですが、(計画との)乖離の主な要因はFDAの承認数が思ったよりも多かったといった環境的な部分なのか、それとも御社独自の要因なのかについて教えていただければと思います。

あわせて、計画の精度で見ると、中期計画でも単年度の計画でも、上振れや下振れの違いはあれど、まだ精度が高まっていないのかなと思っています。

このあたりで、今後の計画の精度を高めるような取り組みなどがありましたら教えていただきたいと思います。

澤井健:乖離の1つの要因はパイプラインです。パイプラインについては、ある程度シミュレーションして、ある程度の売上や利益が期待できるものに取り組むわけですが、競合の状況が変わってきたりすると、やはり途中で諦めたりせざる得ません。あるいは、最終的に発売を断念せざるを得ないケースも出てくるところがあります。

当初予測していたパイプラインが存在することによって、ある程度は乖離が出てくる部分があると思いますので、そのような意味では環境要因だと思います。

ただし、それを正確にシミュレーションするという精度の話について、日本の場合、どの製品がいつ出てきて、何社ぐらいの競合があって、薬価がいくらになるといったものはだいたい予測がつきます。しかし、情報会社などいろいろなものを使って情報を集めているのですが、やはり蓋を開けてみないとわからない部分が出てきます。

これからも、私どもは精度を高める努力をしていこうと思うのですが、日本よりはその点は難しいのではないかと考えています。

質疑応答:制度改定について

質問者4:制度改革についてです。少し前の御社の説明会の場でしたでしょうか、3価格帯の話について、ここまでの中央社会保険医療協議会(中医協)を見ていて、あまりそのようなお話が出ていない印象もあります。上位企業にプラスになるような施策は期待できそうでしょうか?

澤井光:7月24日に、中医協の場で私からジェネリックの主張をさせていただきました。初収載の薬価維持、3価格帯が1価格帯になることには反対、また価格帯集約についても反対ということを柱として主張させていただきました。

1価格帯になることで一番下の価格帯の薬価が上がるのは容認できないとのご意見をいただいていますので、ここについては、ある意味では理解いただけていると思います。まだ最終的な意見が出てきていませんが、現時点では我々の主張については、ある程度ご理解いただけているものと認識している状況です。

質問者4:来年4月の制度改革というよりは、やはり次の奇数年と言いますか、中間年のルール決定のほう(が影響が大きい)でしょうか?

澤井光:そちらのほうが、大きな問題だと認識しています。

質疑応答:買い控えが起きなかった理由について

質問者5:まずは国内事業のところです。上期、第1四半期の(売上)数量は5.1パーセントで、第2四半期では5.7パーセントということで伸ばされています。この数量の伸び率だけを見ると、ほとんど買い控えがなかったという印象を持ってしまいます。この数量に関して、なぜあまり買い控えが起きなかったのかを教えていただきたいと思います。

澤井光:一部、買い控えがあったのですが、今回は消費税引き上げにともなう薬価改定です。引き上げですから、薬価が上がると思っておられる方が大変多かったです。よって買い控えではなく、買っていても問題ないとの認識はベースにありましたので、大きな買い控えではなかったと思います。

やはり、薬価改定にともなう仕切り価格変更や評価損といったものが中心になっていると思っています。

質問者5:次に、米国事業の新製品のところでお伺いしたいのですが、「ピタバスタチン」「ミラベグロン」「テクフィデラ」の3つのParagraph IVチャレンジがあったと思います。これらには期待されていたと思うのですが、スタンスはまったく変わっていないということでしょうか?

澤井健:それは変わっていないのですが、Upsher-Smithとともにアメリカ市場についていろいろと評価したり分析したりするなかで、やはりParagraph IVでも同じような特許戦略で、何十社と影響が多い品目、市場の大きいものについては、想像していたよりもなかなか厳しいということがわかりました。

特許的に独自の戦略を持ったものについては、かなり期待もできるなど、いろいろと学びはあったと思いますが、基本的にこのParagraph IVについてはこれからもチャレンジしていくことに変わりはありません。

質疑応答:「Tosymra」の今後の成長について

質問者6:米国事業について教えてください。「Tosymra」で伸びが期待できる、注射剤に取って代わるところでけっこう増えるのではないかというお話でした。その注射剤のところで、片頭痛薬に取って代わる部分のマーケットはどれくらいのイメージなのか、もし教えていただけるようでしたらお願いします。

そして点鼻薬ですが、資料では注射剤に匹敵するということでした。ポイントとして、どのようなところがユーザー側にとってのポイントになるのか教えていただけますか?

Rusty:まず、最後の質問からお答えしたいと思います。「Tosymra」について、ドクターからは、患者さまにとって使いやすく、持ち運びもでき、さらにはミストということでよい評価を得ています。

注射剤では、例えば痛かったり、また人前で注射を打つことに抵抗がある方もいますが、点鼻薬であればよりよいのではないかということで、非常に価値があると考えています。

「Tosymra」の価格については、アメリカでブランド品を出す前に、ブランド品ではどういうものがあり、ジェネリックでもどういうものがあるのかを調べ、そしてマネージドケアやドクターなどと話をして価格を決めます。ちなみに、「Tosymra」のマージンは弊社の平均的なマージンよりも高いと期待しています。

さらに、ちょうど私たちがディテール(説明)をした際に、「Tosymra」についてのドクターからの反応は「使いやすく、注射剤に比べると患者さまの快適性もよく、さらには有効性も注射剤と同じぐらいでとてもよい」というプラスのフィードバックがありました。

私たちとしては、処方する順序としては、注射剤の前に「Tosymra」が処方されるようになるのではないかと考えています。それが一般の先生方のプラクティスになると考えていますが、まだ10月上旬に上市したばかりのため、どのくらいのスピードで注射剤に取って代わっていくのかはわかりませんが、今のところの兆候としては、非常によい、プラスの兆候が見えています。

質問者6:ターゲットとなる市場の規模感はいかがでしょうか?

Rusty:まず「スマトリプタン」ですが、処方は年間で950万ほど出ており、4パーセントが点鼻、5パーセントが注射剤、それ以外の90数パーセントが経口です。ですので、経口からもシェアを取り、また点鼻の4パーセントの部分は、今のジェネリックの点鼻薬があまりよろしくないため、全部私たちでシェアを取れるのではないかと考えています。そして5パーセントの注射剤からもシェアを取れると考えています。

質疑応答:ブランド品の比率の向上について

質問者6:10ページ目の「Brand Acquisition Strategic Focus」のところです。聞き漏らしたかもしれないのですが、「Qudexy」は2020年でジェネリックになると言いますか、ブランド薬ではなくなるということでした。

ブランド薬の独占期間は通常はどれくらいでしょうか。

澤井健:ものによると思うのですが、特許で守られている期間があり、その特許が切れれば当然、同じようにジェネリックが出てきます。「Qudexy」もいずれ特許が切れるわけですが、そのためにも今回の製品が必要だったということです。せっかくこの領域に注力しているため、さらにブランド品を追加していきたいと思ってます。

先ほど申し上げたように、現状よりもブランド品が占める割合を3分の1以上に高めていきたいと思います。もちろん利益率が高いため、そちらの比率をできるだけ高めていくことが経営の安定性の意味では大事かなと思います。

通常は、おそらく6年から8年ぐらいは参入されないケースが多いと思います。

Rusty:そのとおりです。まず、特許のストレングスと言いますか、特許の強さによるということを申し上げたいと思います。「Qudexy」の場合には2014年に上市して、独占期間が6年間でした。

また医療機器との組み合わせによるような製品……例えば「Zembrace」や「Tosymra」の場合はより複雑性が高いため、特許の強さはより高いわけです。さらに「Qudexy」について、アメリカでは現在「immediate release」のマーケットが約1,250万ぐらいあります。

そこから徐々に「extended release」に変わっていくということで、「Qudexy」がジェネリックになるとともに、私たちは先生方にも「Qudexy」のextended releaseでの処方をしてもらうべく働きかけることで、例え価格が下がってもextended releaseを増やすことでオフセットしていけると考えています。

質疑応答:米国事業における研究開発費について

質問者7:1つはアメリカについてです。今日もご説明いただいている事業戦略について、現実に即してアジャストメントしている最中だと思うのですが、研究開発費の使い方について教えてください。

売上対比について、四半期で見るとどうしてもデコボコしてしまい、15パーセントから20パーセントの間を行ったり来たりというかたちです。いま、ご説明いただいたようなビジネスモデルになった場合、トレンドとしては、研究開発費比率は上がっていく方向になるのでしょうか?

Rusty:研究開発について、パーセンテージとしてはこれまでと同じか、少し上がるかもしれませんが、これまでと変わらないかたちで推移していきます。沢井製薬も当社も、どちらも自立的に開発した製品を持つことも重要であると考えますので、そのような意味でも研究開発を続けていきます。

質疑応答:バランスシートについて

質問者7:バランスシートの件ですが、買収の時点で無形資産をある程度PPAで振り分けられたわけですが、本日のお話で、「ものによっては戦略を変えなければいけない」ということで、そうかもしれないと受け止めています。

おおむね500億円くらいの無形資産があったと思うのですが、ここについて評価し直しのリスクはどのように見ておけばよいでしょうか?

末吉:買収時にあった製品ならびにパイプラインについては、買収時点での評価ということで個別に割り当てています。確かに、前期はパイプライン中心に、この見直しで相当程度の減損がありました。それは事実です。

もう1つはのれんです。振り分けられない部分については、のれんというかたちで計上していますが、とくにのれんについては年に1回、またパイプラインと既存品については、また別のタイミングでも見直しをしています。

今期に関しては、今のところはおっしゃったような個別品目での減損といったことも想定していません。

質疑応答:国内事業の収益性について

質問者7:国内の収益性についてですが、4月から6月の粗利の改善幅が非常に大きくて驚きましたが、7月から9月に関しては、グロスマージンはほぼ横ばいだと思います。

第1四半期では、「生産コストの見直しや工場再編の効果で、第1四半期では、前年比でかなりプラス影響が出ました」というご説明があったと思います。これは第2四半期、7月から9月においても同じように生じているのでしょうか?

末吉:ベースとしてのコスト構造は変わっていません。当然ながら、第1四半期で出てきたものが第2四半期で突然なくなることはありません。

繰り返しになりますが、むしろ単価が9月から10パーセントダウンした影響、そして一過性のものですが、在庫の評価損といったことから悪化しているだけです。

ただし、下期については、10パーセントの薬価改定がそのまま影響しますし、また来年3月は幾ばくかの薬価下落と、それに伴い追加で在庫の評価損が多少あるかもしれませんので、そのようなものが出てくるということだと思います。

5月の計画にはそのようなこともすべて織り込んでいますので、それから大きくずれているとは思っていません。

質疑応答:第2四半期の業績について

質問者8:決算についてです。(上期の)累計の実績を見ますと、売上はほぼ想定どおりです。営業利益はフルベースでは19.2パーセント上振れています。

12ページ目のハイライトなのですが、国内の数字が非常に悪くなっており、アメリカは非常によくなっています。ただ、そのよくなり方もかなり極端です。上期は50パーセント減だったわけですが、第2四半期は26パーセントの減益ということで、第2四半期だけを見ると2割くらい増益です。

さらに粗利は、上期が54.4パーセントだったのが、通期では56パーセントですから、下期だと57.8パーセントで、3.4ポイントくらい上がっています。先ほどのご説明からすると、第1四半期でスポット費用があったことを考えると、第2四半期が実力ということでよいでしょうか?

末吉:米国事業については、第1四半期よりも第2四半期が実力ベースだとお考えいただければと思います。

質問者8:第1四半期に対して3.4パーセントくらい改善ということで、これが実力で、第3四半期、第4四半期もこのように見ていくかたちでよいでしょうか?

末吉:利益率が非常に高い主力品の1つに、下期の途中からライバルの参入があるといったことがもしあれば、その影響は利益率にも強く出てくるのではないかと思っています。単純に第2四半期のかたちがそのまま下期も進んでいくとは思っていない部分もあります。

質問者8:米国事業での2つの片頭痛(薬の新製品)ですが、これは前の説明会において、取得費用として1億1,000万米ドル(というお話でした)で、マイルストーンの支払い、そして業績度合いについては追加的に支払いが出るということでした。

売上は、今期が20ミリオン米ドル弱で、2022年には50ミリオン米ドルです。

このような数字をいただいたわけですが、相当費用がかかっているため、トップラインもさることながら、利益の出方は、基本的には後半3年目くらいにかなりよいかたちで出てくると見ておけばよいでしょうか? それとも初年度からかなり利益が出ると見ておいたほうがよいのでしょうか?

末吉:正直を言いまして、初年度は数ミリオンドルの赤字見通しで、経費が先行します。そして、費用は固定的な経費が圧倒的に多く、例えば、買収費用の償却、またSalesforceなどの固定費があり、どちらかと言うと経費が変わらないところですので、売上の増加に伴って年を追うごとに利益は積み上がっていくという見通しを立てています。

質問者8:社長にうかがいます。いつも同じような質問で恐縮ですが、「バイオシミラー」で、ここまで来てあまり問題が起こっていないとなると、そこまで心配ないだろうということと、また適応症もかなり虫食いがありましたが、是正されてますよね。

先ほどのお話で、やはりその分野は大事だということになると、いよいよここに参入ということも考えておいたほうがいいのでしょうか?

澤井光:以前から申し上げていますように、「避けては通れない」という考え方に変化はありません。ただ、何度も申し上げるように、本当に使われるようになってくると、「ネスプ」のようにバイオセイムが登場する可能性もあります。バイオのこの薬においても、オーソライズドが出てくる可能性は極めて高くなってくるところもあり、依然リスクが非常に高い分野であることには変わりないという認識です。

質疑応答:薬価切り下げによる業界や業績への影響について

質問者9:報道等でも出ていましたが、Z1、Z2の見直しで、長期収載品とジェネリックの薬価がすぐ切り下げられるということで、ジェネリック協会の会長でもいらっしゃるため、業界全体のインパクト、そして御社の業績へのインパクトはすぐに出てくるのでしょうか?

当然、品目によって(置き換え率が)80パーセントに達していないものも随分あるわけですから、そのあたりでばらつきが出てくると思うのですが、あの制度が出てくると、長期収載品に逆流する部分も出てくるのではないかと思います。

全体の制度改正の構図が決まらないうちにあのような話が出てくること自体、いかにも中医協らしいと思うのですが、そのあたりはどのようにご覧になっていますか?

澤井光:最近出てきたばかりのお話ですから、協会としてもまだそこまでのシミュレーションは出ていません。ただし、決まっているルールだけで考えると、今までは10年間の置き換え期間……置き換えの5年とZの適用で5年の(合計)10年が短縮されます。仮に2年短縮されるとすれば、一価格帯になるタイミングも2年早くなるのではないかというところで、それまでに3価格帯のものが存在すれば、そこでの影響は大きいでしょうし、それまでに全部が1つの価格帯になってしまっていれば、影響もないでしょう。

これは、1品目1品目を見ていかないと、全体の話はできないのではないのかというのが、私の個人的な印象です。

新着ログ

「医薬品」のログ