昭和電工株式会社 2019年12月期第2四半期決算説明会

昭和電工、各利益項目が上期として過去最高を更新も、経営環境の悪化を受けて通期予想を下方修正

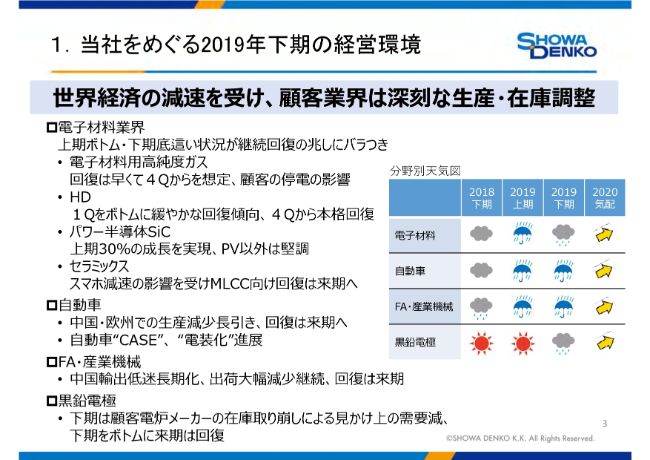

1.当社をめぐる2019年下期の経営環境

森川宏平氏:昭和電工CEOの森川でございます。本日はお忙しい中、当社の決算説明会にご参加いただき、ありがとうございます。これより、2019年の第2四半期決算概要および通期の業績予想、主な事業の概況についてご説明いたします。決算の詳細内容につきましては、後ほどCFOの竹内よりご説明いたします。

はじめに、当社業績に関わる経営環境からお話しさせていただきます。年初に比べ、世界景気の減速が明確化しています。

当社が主戦場としている電子材料、自動車、FA・産業機械市場は、深刻な生産数量の減、原材料の在庫調整の局面となりました。下期から一部の電子材料の回復が予想されるものの、本格的な回復は来年からと見ています。しかしながら、これらの3市場は5GやCASEの進展により、中長期的には成長基調にあることは疑いのないものと考えています。

もう1つの当社業績に影響を及ぼす市場である黒鉛電極市場は、今年上期までは好調を持続したものの、下期は顧客電炉メーカーの在庫取り崩しによる、見かけ上の需要減が生じます。当社としては、見かけ上の需要減に対応するため、減産を決断いたしました。

それにより、市況は高水準で推移しているものの、数量が計画より減少することによる減益が、今下期に生じます。ただし、この在庫取り崩しによる見かけ上の需要減は今下期で一巡し、来年からは再び需要が回復すると見ています。

以上のように、当社にとっては電子材料、自動車、FA・産業機械の3市場の景況感は今年上期が最悪期、黒鉛電極市場は今年下期が最悪期と見ています。

2.2019年上期実績

2019年上期実績です。先ほどお話ししたように、電子材料、自動車、FA・産業機械市場は厳しい経営環境だったものの、好調を維持した黒鉛電極でカバーし、すべての利益で上期としては過去最高となりました。

なお、上期決算において、アルミ缶事業における国内の生産能力適正化に伴う特別損失を計上いたしました。

2.2019年通期予想

2019年通期業績予想です。営業利益は年初計画比で23.7パーセント減の1,450億円、当期純利益は年初計画比で25パーセント減の900億円を見込みます。景況感で申し上げたとおり、今下期は電子材料、自動車、FA・産業機械市場で一部回復基調が見られるものの、黒鉛電極で需要に合わせて年初計画比15パーセント程度の減産を行います。

これにより、黒鉛電極の市況は高水準で推移しているものの、数量減による減益が避けられないなど、この下期は当社にとって最も厳しい半年間になると予想します。しかしながら、逆にいえば、当下期の営業利益である半期600億円が、当社にとってボトムの利益水準であることが確認できたといえます。

足元としては、当初計画に対して期待に応える数字とはなりませんが、中期経営計画という期間で見た場合には、この最悪の環境でも半期600億円、年間1,450億円の営業利益を確保でき、来年以降回復傾向が見込めることは、内容的には期待を裏切るものではないと考えています。

なお、特別損失については、事業構造改革を進めるための200億円を見込んでいます。

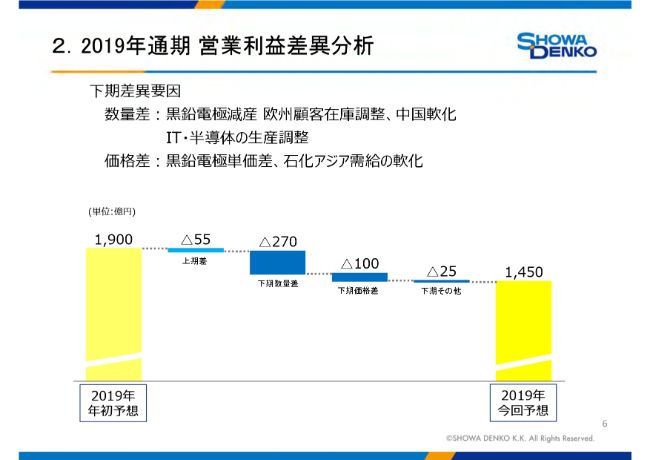

2.2019年通期 営業利益差異分析

2019年通期営業利益について、年初予想からの差異分析です。差異の最大要因は、黒鉛電極で減産を行うことによる数量差です。

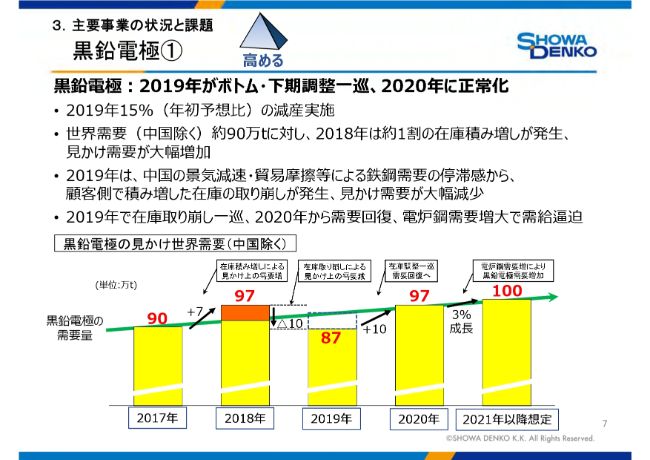

3.主要事業の状況と課題 黒鉛電極①

この半期600億円がボトムであるという根拠について、まず現在の当社業績に最も影響を与える黒鉛電極事業からご説明を申し上げます。

まず、需要についてです。当下期は欧州を中心に見かけの需要減が起こっています。(スライドの)図のように、昨年は実需に加えてお客さまでの在庫積み増しがありましたが、本年は逆に在庫の取り崩しが起こっているため、発注数量は実需を下回っています。そのため、当社は受注予想に合わせ、生産を通期で15パーセント落とします。

中長期的には、電炉比率・電炉鋼生産が増加するという見通しには変化はなく、来期は在庫調整が一巡し、需給の逼迫感が戻ると想定しています。

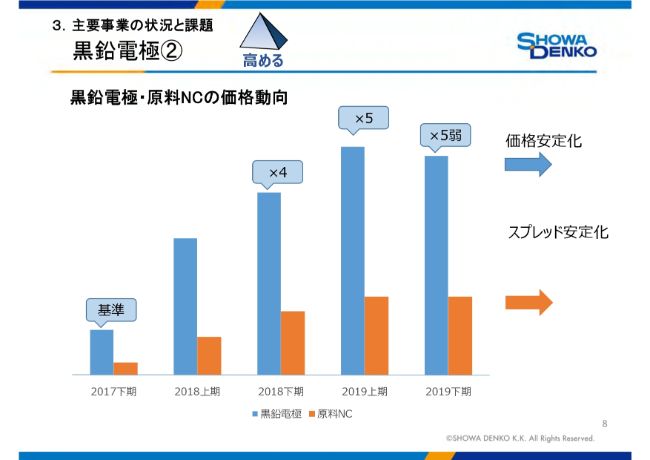

3.主要事業の状況と課題 黒鉛電極②

続いて、価格についてです。数量がボトムレベルまで減少する状況でも、数量を追わないという販売方針が功を奏し、交渉が終了したこの下期の販売価格は2017年比で5倍弱と、高水準で推移しています。原料ニードルコークス価格上昇も沈静化し、来期以降スプレッドが安定化します。

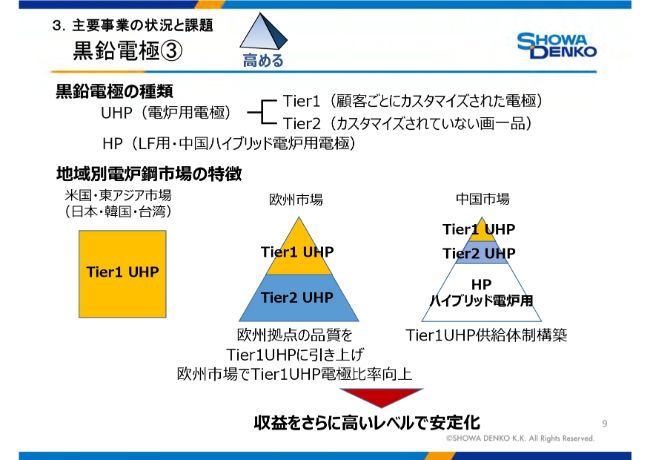

3.主要事業の状況と課題 黒鉛電極③

次に、黒鉛電極事業の今後の課題と施策です。まず、黒鉛電極市場について再確認のため、少し詳しくご説明します。

製品は大きく分けて、UHPとHPの2種類です。UHPは、電気炉でスクラップを溶解するために使用される電極で、物理的な耐衝撃性・強度が厳しく要求されます。HPは耐衝撃性・強度は必要ありません。

UHPは、さらにTier1とTier2に分かれます。Tier1は、お客さまの電炉一つひとつの大きさや使用方法に合わせてカスタマイズされた電極で、お客さまがそれ以外の電極を使用すると、電極の原単位や製品の品質が低下します。Tier2はカスタマイズされていない画一化製品で、お客さまにとっては製品の違いがわかりにくいものです。

Tier1メーカーは世界でも数社で、Tier2のメーカーはインド・ロシアです。中国を除く世界の生産能力は、推定値ではありますが、Tier1電極が約55万トンから60万トン、Tier2電極が20万トンから25万トンです。

次に、地域ごとの市場の特徴です。米国・東アジアは、ほぼすべてがTier1のお客さまです。欧州市場は、Tier1のお客さまよりTier2のお客さまが多くなっています。米国・東アジアと欧州でこのような違いが生じた理由は、旧SGL GE Holding GmbH(現SHOWA DENKO CARBON Holding GmbH)が、欧州市場において十分にカスタマイズできていなかったことによります。

欧州のお客さまは、カスタマイズされた製品のメリットが理解できていないため、Tier1・Tier2を区別せず、安価な電極を使用する傾向があります。現在の欧州市場では、インド・ロシアのTier2メーカーが価格を下げており、市場はそちらに流れています。

今後の課題は、欧州市場でカスタマイズを進めて、Tier1のUHPメリットを理解していただけるお客さまを増やしていくことです。今年(2019年)5月に発表した欧州工場での投資は、カスタマイズできる設備に変更するためのものです。

中国市場はさらに特殊です。高炉と電炉を組み合わせたハイブリッド電炉が多いため、HPの市場がメインとなります。UHPのお客さまは数も少なく、カスタマイズも十分になされていません。

しかしながら、中国政府の環境強化政策や、今後中国でも高品質の鉄スクラップが多く発生することから、大型電炉の新設が進み、数年後にはカスタマイズした電極の価値が認められる市場になることは明らかです。中国市場向けにも、Tier1のUHP供給体制を構築することが課題となります。

以上のように、黒鉛電極の需要は今年下期が底で、受注予想に合わせて15パーセント減産いたします。受注量が底の状況でも、市況は前回のボトム時期の5倍弱と高い水準で推移をしています。原料のニードルコークスもほぼ安定化し、今後は欧州・中国でのTier1ユーザーを増やすことで、収益をさらに高いレベルで安定化させる道筋が見えたと考えています。

3.主要事業の状況と課題 電子材料用高純度ガス

次に、電子材料市場に関連する事業から、電子材料用高純度ガス・ハードディスク・パワー半導体SiC・セラミックスです。

まず、電子材料用高純度ガス事業です。今上期は、半導体投資減速等の影響で、踊り場となりました。年初予想より回復が遅れていますが、早ければ今年第4四半期から需要が回復し、来年からは回復が本格化すると予想されています。お客さまのフォーキャストもそれを裏付けています。

中長期的には、デジタル化の進展や5G向け需要の拡大などに伴い、電子材料用の高純度ガスの使用量は増加します。

3.主要事業の状況と課題 ハードディスク

次に、ハードディスク事業です。当社の電子材料市場向けの事業の中で、もっとも早い回復が見込まれます。第3四半期からデータセンター向けの出荷が回復し、第4四半期にはニアライン向けとして過去最高の出荷ができる見込みです。5Gの普及、ビッグデータの活用などで、来期よりデータセンターへの投資は増加していきます。

当社は、強みである技術開発力を最大限に発揮し、次世代記録方式MAMR対応メディアを開発いたしました。下期は1枚あたり記憶容量1.8テラバイト品を量産化するとともに、MAMR対応メディアの量産化準備を進めます。高容量化の進展で当社メディアの技術優位性が際立ち、下期中には新規顧客向けの納入も視野に入っています。

3.主要事業の状況と課題 パワー半導体SiC

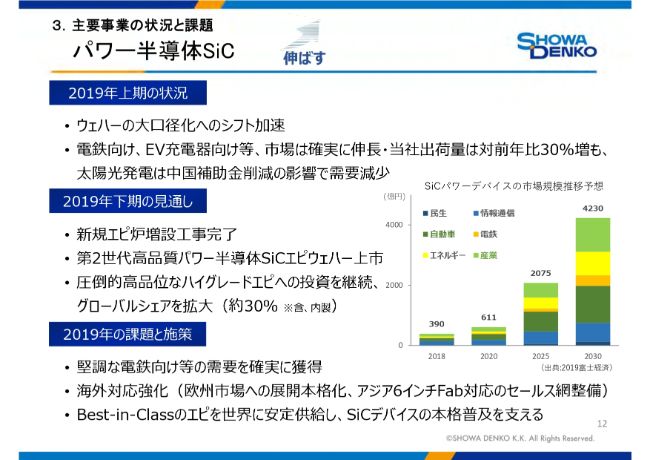

次に、パワー半導体SiCです。本年は太陽光発電向けが中国の補助金削減の影響を受けましたが、鉄道車両への採用が進み、順調な市場拡大が続いています。2020年代前半には電気自動車のパワーコントロールユニットへの本格搭載が見込まれ、今後も市場拡大が継続します。

当社は高品質なエピウェハーを開発・供給することで、これらの需要拡大を支えています。とくに電気自動車および鉄道車両向けのモーター駆動インバーターモジュールの需要拡大に貢献するため、チップの大型化に必要な高品質エピウェハー第2世代であるHGE-2Gを開発しました。今後も積極的な能力増強投資を行い、急拡大が続く市場に対応します。

3.主要事業の状況と課題 セラミックス

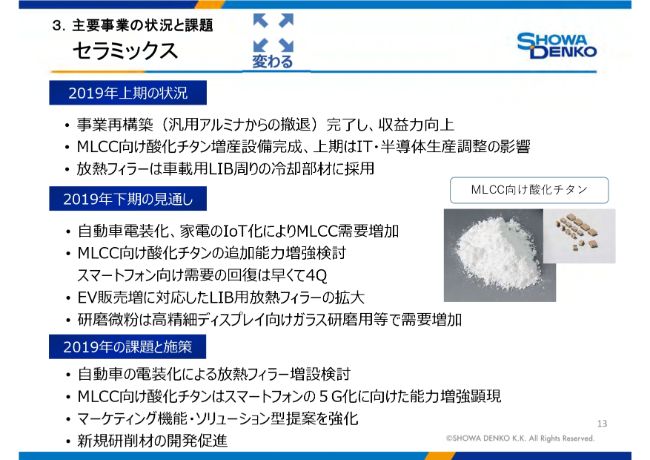

続いて、セラミックス事業です。セラミックス事業は、昨年の汎用アルミナ事業からの撤退により、営業利益率2桁を実現しました。

上期は半導体・スマートフォンの生産調整の影響を受けましたが、自動車の電動化・電装化、5G、スマート家電などの電子機器の小型化・高性能化により、放熱・電圧の安定化などのニーズが高度化しつつあります。MLCC向け高純度酸化チタンに加え、放熱フィラーも今後の伸びが期待できます。

3.主要事業の状況と課題 アルミニウム

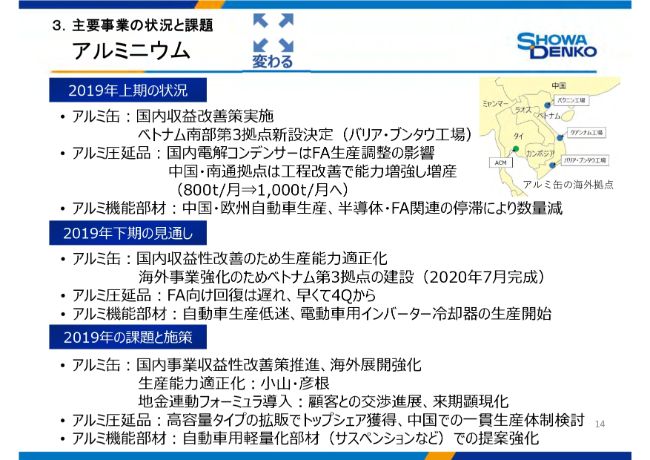

次に、自動車・FA市場に関連するアルミニウム事業です。本年は、自動車生産およびFA関連の停滞により、大変厳しい状況です。今後の市場回復を見越して、施策を確実に実行していくべき時期だと考えています。

アルミ圧延品は、FA・太陽光発電パネル・家電などに使用されるアルミ電解コンデンサー用高純度箔でトップシェアの事業です。大容量タイプ電解箔の開発・拡販に加え、中国での一貫生産体制を検討します。

アルミ機能部材事業は、自動車の電動化・電装化という変化で生まれる軽量化・放熱など、新しいニーズにいち早く対応する開発に、当社の持つ材料・技術を結集させます。

また、アルミニウムセグメントからもう1つ。アルミ缶事業は、縮小する国内市場に対して生産能力を適正化するとともに、販売価格の地金価格連動フォーミュラ化を推進しており、交渉が進展しています。海外事業は、ベトナム南部に新設する第3拠点も含め、能力増強効果のフル顕現を図ります。

3.主要事業の状況と課題 石油化学

最後に、石油化学事業です。上期については、原油・ナフサ価格急落の影響により受払差が発生しましたが、引き続きフル稼働を継続しています。

アジア需要が総じて堅調であり、当社コンビナートのエチレン製造はフル稼働、誘導品も高い稼働を続けているものの、中国経済の停滞感により在庫積み増し需要は弱く、エチレン・プロピレン・ブタジエンの市況は軟化した状況が続いています。市況の影響を受けにくい事業基盤体質の確立に向けて、エチレンプラントの競争力強化・誘導品の拡充などを進めていきます。

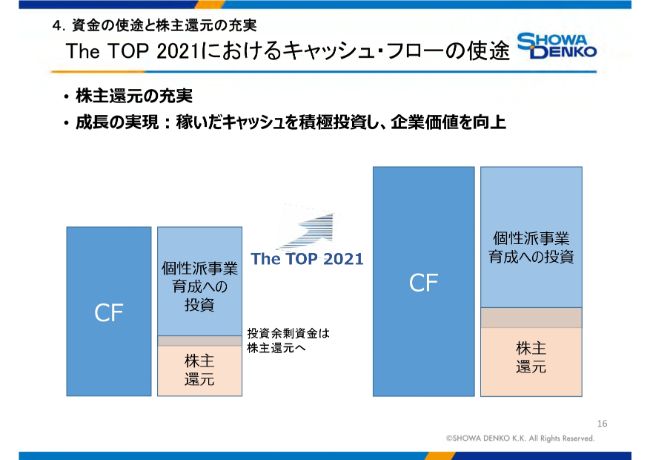

4.資金の使途と株主還元の充実 The TOP 2021におけるキャッシュ・フローの使途

ここまで、市況悪化状況においても稼ぎ出せる安定した収益力と、各事業の施策・展望をご紹介してまいりました。続けて、稼いだキャッシュの使い方についてご説明を申し上げます。

中期経営計画「The TOP 2021」では、稼いだキャッシュで株主還元を充実させるとともに、個性派事業の育成のため積極的に投資することで、収益力、キャッシュ・フローをさらに増大させていきます。

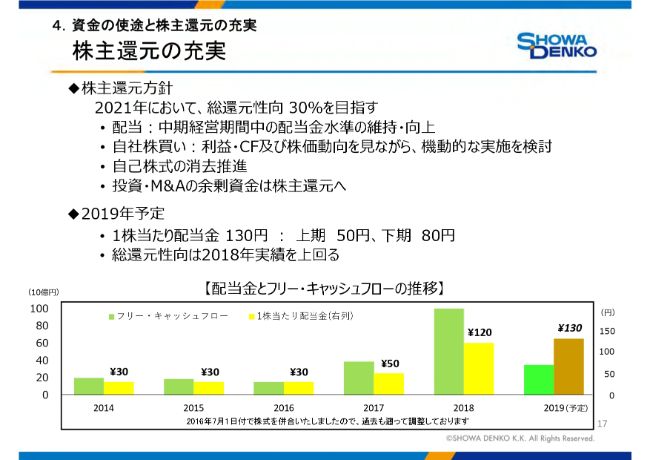

4.資金の使途と株主還元の充実 株主還元の充実

中期経営計画期間の株主還元方針です。中期経営計画最終年の2021年において、総還元性向30パーセントを目指します。うち、配当は高水準の維持・向上を図ります。

「The TOP 2021」では投資を積極的に行う計画ですが、設備投資・M&A枠において余剰資金が生じた場合には、株主還元に引き当てる考えです。本年2019年の配当は130円、総還元性向は昨年実績を下回らない計画です。

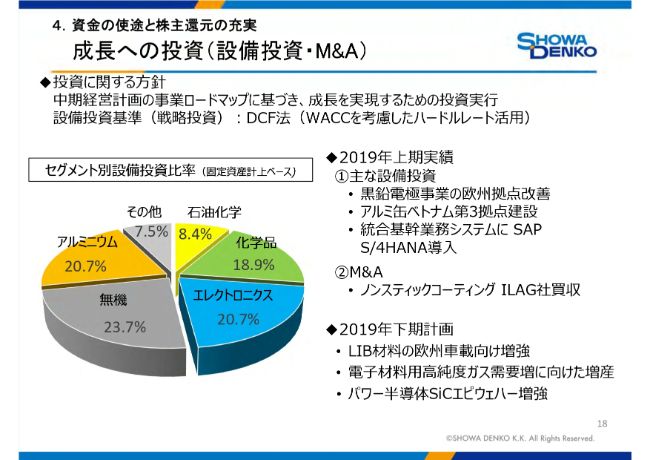

4.資金の使途と株主還元の充実 成長への投資(設備投資・M&A)

続いて、もう1つのキャッシュの使い方である設備投資・M&Aについてです。上期は、黒鉛電極事業の欧州生産拠点での改善投資、アルミ缶事業のベトナム第3拠点建設、ノンスティックコーティング事業のILAG社買収などを実施しました。下期も、電池材料事業において欧州車載向けの増強、情報電子化学品は5G等、来期の需要増に向けた増産投資を予定しています。

5.次世代に向けた開発

また、ターゲットとする5GおよびCASEにおいて、新しい開発も進んでいます。アルミニウムと樹脂の複合化においても、これまでほぼ不可能とされてきたことの解決に挑んでいます。

先日発表しましたアルミ・樹脂直接接合技術は、事業間連携における大きな成果のひとつです。デジタル機器用途からスタートし、将来的には自動車部品用途まで実用化を目指します。当社の開発の進展にご期待ください。

6.SDGsへの貢献①

最後に、当社CSRの取り組みを紹介します。本年、CSR方針を改定し、安全とコンプライアンスを基調とした経済的価値・社会的価値の創造への意識付けをあらためて強くいたしました。事業活動を通じたSDGs課題解決への貢献、環境課題への取り組み、持続可能な人材・労働環境づくりを中核課題とした経営を推進してまいります。

当社は「すべてのステークホルダーを満足させる」という経営理念のもと、事業活動を通じてさまざまな社会問題の解決に努め、長く安定した利益を生む企業としてさらなる成長をしてまいります。

以上、ご清聴いただきましてありがとうございました。

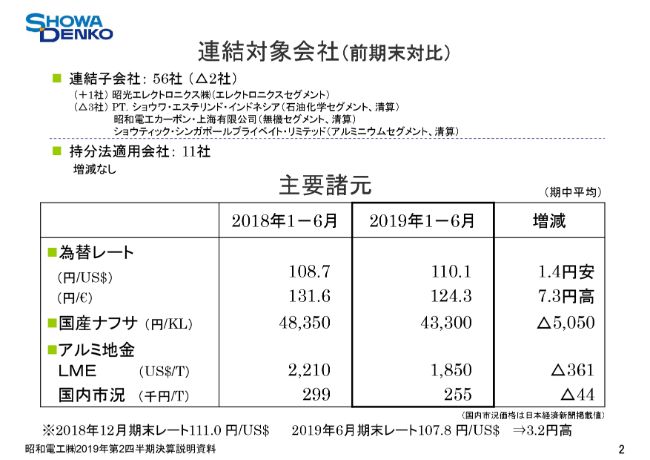

連結対象会社(前期末対比)/主要諸元

竹内元治氏:CFOの竹内でございます。みなさまには平素より当社の企業業績にご注目いただき、厚く御礼申し上げます。私からは、2019年12月期第2四半期決算の概要についてご説明いたします。

はじめに、2ページをご覧ください。連結子会社数は、前期末から2社減少の56社です。新規連結については、エレクトロニクスセグメントで、LEDの生産子会社である昭光エレクトロニクス株式会社を追加しました。

一方、減少ですが、旧SGL社統合に伴い連結化し必要性が低下した、無機セグメントの昭和電工カーボン・上海有限公司と、ショウティック・マレーシアへの移管が完了したアルミニウムセグメントのショウティック・シンガポール。これに加えて、この第2四半期に石油化学セグメントのショウワ・エステリンド・インドネシアも清算が結了し、あわせて3社が減少いたしました。

持分法適用会社は11社で、前期末から変動はありません。

為替レートは1-6月平均で110円10銭と、前年同期の108円70銭に比べて1円40銭の円安となりました。資産・負債の評価に用いる期末レートは107円80銭と、前期末の111円ちょうどから3円20銭の円高となりました。また、ユーロにつきましては、1-6月平均は124円30銭、前年同期の131円60銭から7円30銭の円高となりました。

なお、為替感応度は、海外子会社の換算差を含めまして、円ドルレートは1円の変動で、営業利益で10億円。円ユーロレートは、連結での影響を精査し直した結果、1円の変動で、営業利益3億円の感応度と変更をいたします。

国産ナフサ価格は、原油価格の低下に伴い、キロリットルあたり4万3,300円と、前年同期の4万8,350円と比べ5,050円、10.4パーセントの下落となりました。

アルミのLME価格は、中国景気減速による需要減を背景に、トンあたり1,850ドルと、前年同期の2,210ドルと比べ361ドル、16.3パーセント低下いたしました。割増金については、昨年は年央に130ドルまで上げましたが、需給軟化の流れの中、とくに景気減速懸念から、本第1四半期は85ドルまで下げたものの、第2四半期は105ドルまで戻り、第3四半期は108ドルで決まりました。

円建て実勢価格は、1-6月平均はトンあたり25万5,000円と、前年同期の29万9,000円に比べ4万4,000円、14.7パーセントの低下となりました。

連結業績の概要

3ページをご覧ください。2019年1-6月の連結業績の概要をお示ししています。売上高は4,755億円と、前期比で196億円、4.3パーセントの増収となりました。詳細につきましては5ページでご説明いたしますが、エレクトロニクス・アルミニウム・化学品・その他の4セグメントは減収となりましたが、無機セグメントは黒鉛電極事業の国際市況の上昇、石油化学セグメントは4年に1度の定期修理を前年同期に終え、当期はフル稼働が続いたため増収となり、総じて増収となりました。

営業利益は855億円と、前期比76億円、9.8パーセントの増益となりました。詳細につきましては6ページでご説明いたしますが、エレクトロニクス・アルミニウム・化学品・その他の4セグメントは減益となりましたが、無機セグメントが大幅な増益となり、石油化学セグメントも増益となったため、総じて増益となりました。

なお、今回の営業利益・経常利益・親会社株主に帰属する四半期純利益につきましては、いずれも1-6月期としては過去最高益です。

経常利益は848億円と、前期比で73億円、9.4パーセントの増益となりました。営業外損益につきましては、金融収支が前期に劣後ローンを返済したことなどにより7億円改善し、為替差損益の改善もありました。一方、事業所の環境整備費用など、その他の費用が増加いたしまして、総じて3億円費用増の6億円の損失となりました。

特別損益につきましては、次のスライドでご説明させていただきますが、損益ネットでは前期比で3億円の損失減少となっています。

法人税等については、利益の増加に伴って9億円増加しました。実効税率は19.4パーセントと、前年同期並みとなっています。

非支配株主に帰属する四半期純利益は、主に四川昭鋼炭素有限公司の減益などにより17億円と、前年同期比で13億円改善となりました。これにより、四半期純利益は658億円と、前期比で79億円、13.6パーセントの増益です。

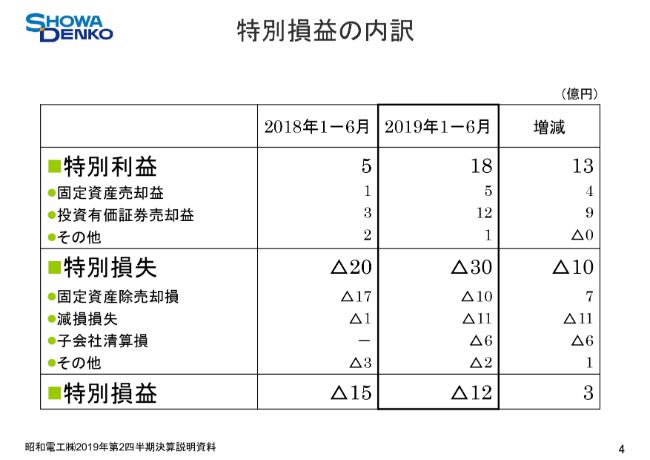

特別損益の内訳

4ページをご覧ください。特別利益です。事業部保有株式の売却検討を進めており、当上期は投資有価証券の売却益12億円を計上しました。これにより、前年同期比で13億円増加の18億円の利益となっております。

特別損失については、国内アルミ缶事業の生産能力適正化を決定し、具体的にはアルミ缶の彦根工場で一部のライン休止などを実施し、減損損失11億円を計上したこと。また、子会社のPT. SHOWA ESTERINDO INDONESIAの生産損6億円を計上したことなどにより、前年同期比で10億円支出増の30億円の損失を計上しました。

この結果、特別損益のネットでは3億円の損失減少となる12億円の損失を計上しております。

連結売上高差異内訳

5ページをご覧ください。連結売上高をセグメント別にお示ししています。前年比では、化学品・エレクトロニクス・アルミニウム・その他の4セグメントで減収となりました。一方、無機と石油化学の2セグメントは総じて増収です。

石油化学セグメントの売上高は、前年同期比で121億円増収の1,275億円となりました。オレフィン事業は前年同期に4年に1度のエチレンプラントの大型定期修理を実施しましたが、当期は定修がございませんので、フル稼動を続けたため、エチレンやプロピレン等の販売数量が増加し、増収です。

有機化学品事業は、酢酸ビニル・酢酸エチルの販売数量増により増収となりました。サンアロマー事業も高稼働が続き、増収です。

化学品セグメントの売上高は、前年同期比で11億円の減収となる735億円です。基礎化学品事業では、クロロプレンゴムが小幅に増収となり、アンモニアは前年同期並みでした。アクリロニトリルは市況の低下で減収となり、総じて小幅減収となっております。

情報電子化学品事業は、半導体・ディスプレイ業界の調整を受けて数量減となり、減収となりました。機能性化学品事業は、出荷数量は減りましたが、製品構成差によって小幅増収。産業ガス事業も小幅増収です。

エレクトロニクスセグメントの売上高は、前年同期比で121億円減収の446億円です。HD(ハードディスク)事業は、世界的なIC投資減速によるデータセンター向けのHDD(ハードディスクドライブ)の大幅な生産調整を受け、当社メディアの販売数量は第1四半期がボトムとなり、前年同期比で約20パーセント減少いたしました。

この結果、大幅な減収でありますが、当初第1四半期からを予定していたデータセンター向け14テラバイトドライブ向けメディアの出荷開始が第2四半期にずれ込み、第2四半期は、第1四半期比に比べ約15パーセントの増加となります。すでに本格的な回復が始まっております。

化合物半導体・レアアース磁石合金事業も大きく減収となりました。リチウムイオン電池材料事業は、中国EV向けの数量減により減収です。SiCエピタキシャルウェハー事業は、電鉄向けなどの需要拡大を受けた能力増強効果により、販売数量が増加し増収となりました。

無機セグメントの売上高は、前年同期比で263億円増収となる1,427億円です。セラミックス事業は、前期に実施した事業構造改革により、汎用アルミナの販売数量が減少し、減収となりました。

黒鉛電極事業は、欧州市場では鉄鋼生産の鈍化と顧客在庫の取り崩しによる需給軟化の影響、中国市場では春先の電炉鋼減産に加え、低中品位電極の増産により市況が軟化いたしました。

一方、米国市場をはじめとする旺盛な電炉鋼生産を受けて、逼迫した需給によって国際市況が上昇し、大幅増収となっております。1-6月の当社平均販売価格は、年初の計画どおり、2017年に比べて5倍です。7-12月期の下期は2017年比で5倍弱と、引き続き高水準価格で推移する見通しです。

アルミニウムセグメントの売上高は、前年同期比で43億円減収の490億円です。アルミ圧延品事業では、コンデンサー用高純度箔において、産業機器・データセンターなどの生産調整の影響を受けて出荷が減少し、減収です。

アルミ機能部材は、自動車部材や産業機器向けの数量が減少し、減収となりました。アルミ缶事業は、出荷数量増により小幅増収となりました。

その他セグメントの売上高は、昭光通商は小幅減収となり、総じて前年同期比で29億円減収の643億円です。

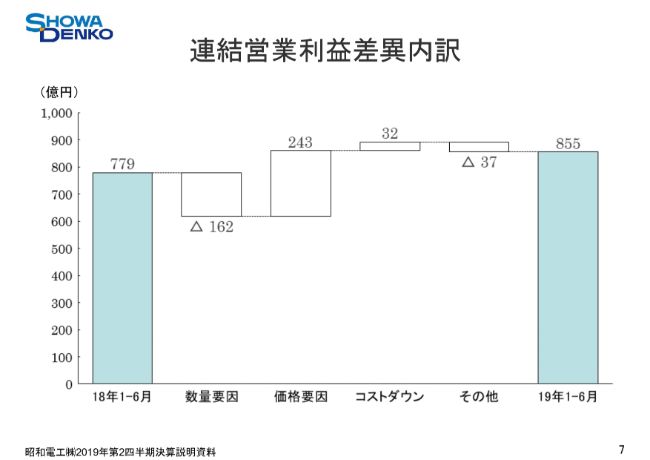

連結営業利益差異内訳①

6ページをご覧ください。連結営業利益をセグメント別にお示ししています。前年同期比では、エレクトロニクスなど4セグメントが減益となりましたが、無機セグメントが大幅な増益となり、石油化学セグメントも増益であったため、総じて76億円の増益です。

石油化学セグメントは、前年同期比で11億円増益の85億円でした。オレフィン事業は、昨年4年に1度の大型定期修理があり、今年はございませんので、販売数量が増加。定修差で60億円の増益要因がありました。

一方、ナフサ価格の下落による受払差がマイナス20億円といったナフサ要因の計上、エチレン・プロピレン・分解ガソリンなどのスプレッド圧縮によりマイナス50億円となり、減益となっております。

有機化学品事業は酢酸ビニル・酢酸エチルともに堅調で、数量増で増益。サンアロマー事業もフル稼働で増益です。

化学品セグメントは、前年同期比で22億円減益の55億円でした。基礎化学品事業は、主に第1四半期にAN市況の下落があり、減益です。情報電子化学品事業は、半導体ディスプレイ業界の生産調整を受けて、電子材料用高純度ガスの出荷数量が減少したほか、出荷品目の構成差もあり、減益です。

産業ガス事業は、出荷数量の減少と総コスト高により減益です。機能性化学品事業は前年同期並みでした。

エレクトロニクスセグメントは、前年同期比で51億円減益の9億円となりました。HD事業は、データセンター向けHDDの生産調整を受けて、第1四半期をボトムとする出荷数量分減により、減益となりました。

化合物半導体は、数量減で大幅減益となりました。レアアース磁石合金事業は、前年同期並みとなりました。リチウムイオン電池材料も、中国向けの出荷数量減で減益となりました。本年から当セグメントに移管したSiCエピタキシャルウェハー事業は、事業化にともない、本年から開発費の負担が増加しており、減益となっております。

無機セグメントは、前年同期比で137億円増益の718億円です。セラミックス事業は、汎用アルミナからの撤退による改善効果で増益。電極事業は、中国を除く事業では、米国・東アジアの旺盛な需要を受けて国際市況が上昇し、増益です。中国子会社は、中低位品質の電極増加により、市況軟化で減益です。

アルミニウムセグメントの営業利益は、前年同期比で22億円減益となる5億円でした。アルミ圧延品事業では、コンデンサー用高純度箔が、産業機器・データセンター向けの数量減により、減益。アルミ機能部材事業は、自動車部材、産業機器向けに出荷数量が減少し、減益です。アルミ缶事業は、国内は増益でしたが、ベトナムのハナキャン社が前年同期並みとなり、総じて小幅増益です。

その他セグメントの営業利益は、昭光通商は小幅増益、海外販売子会社が減益となり、総じて前年同期比で3億円減益の6億円となりました。

連結営業利益差異内訳②

7ページをご覧ください。前年同期との営業利益差異を要因別にお示ししております。まず、数量差です。無機セグメントでは、欧州・中国市場での黒鉛電極の数量減等で97億円減少。エレクトロニクスでは、主にHDDの第1四半期の数量減により、44億円悪化いたしました。アルミニウムは、主にアルミ機能部材で24億円悪化。化学品は、情報電子化学品の高純度ガス出荷減などで8億円悪化となり、全社では162億円のマイナスとなっております。

続いて、価格差です。石油価格は、ブタジエン原料のC4留分と分解ガソリン市況の低下などで、マイナス40億円となりました。無機セグメントは、電極の国際市況が大幅に上昇してプラス280億円となり、全社でプラス243億円となりました。

コストダウンについては、エレクトロニクスのHDD生産性向上でプラス8億円。アルミニウムの生産性向上などでプラス9億円となり、全社で32億円となりました。

その他については、石化では、エチレンプラントの大型定修を実施した前年に比べて、定修差で60億円改善しましたが、受払差の悪化によるナフサ要因でマイナス20億円が生じており、ネットでプラス38億円です。

無機では、電極の本社費・販直費の増加でマイナス15億円。さらに、期末の工場管理輸送分の顧客販売の期ズレにより、たな卸未実現消去でマイナス16億円がございまして、49億円の悪化となりました。

エレクトロニクスは、SIC事業のセグメント移管と事業部化による研究開発費負担などによりマイナス15億円悪化するなど、全社ではマイナス37億円となりました。

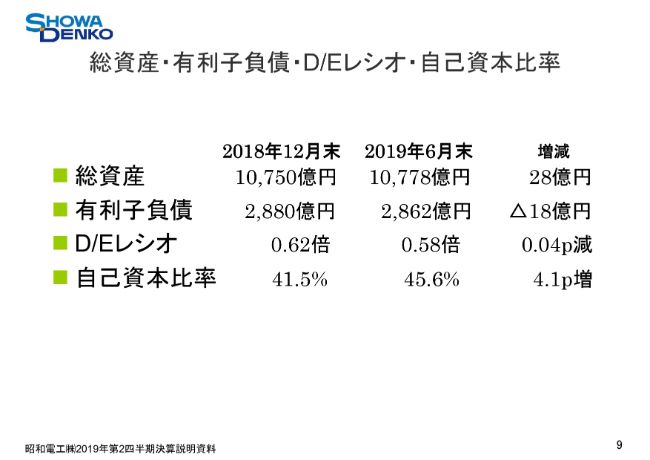

連結貸借対照表

(2019年)6月末の総資産は、営業債権は石油化学がナフサ価格の低下を背景に大きく減少いたしましたが、たな卸資産は電極原料料の価格上昇で無機を中心に増加し、前期末に比べ28億円増加の1兆778億円となりました。

負債合計は、有利子負債・営業債務等の減少により、前期末比で427億円減少の5,670億円となりました。

純資産の部は、主に四半期純利益の計上により、前期末比で455億円増加の5,108億円となりました。

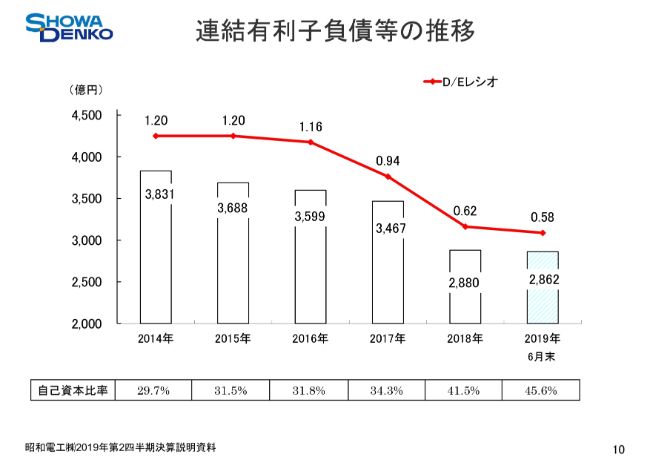

総資産・有利子負債・D/Eレシオ・自己資本比率

有利子負債は、前期末比で18億円減少の2,862億円となっております。グロスのD/Eレシオは、前期末比で0.04ポイント改善し、0.58倍となっております。自己資本比率は4.1ポイント改善し、45.6パーセントとなりました。

連結有利子負債等の推移

10ページでは、連結有利子負債とD/Eレシオの推移をグラフでお示ししています。ご覧のように、着実に財務体質の改善が進んでおります。

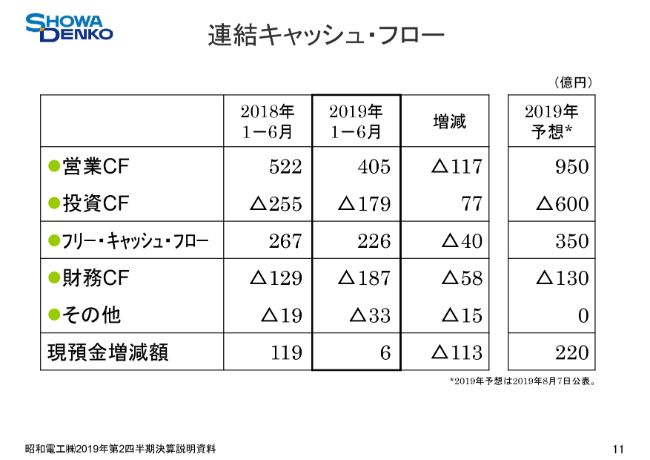

連結キャッシュ・フロー

営業活動によるキャッシュ・フローは、四半期純利益が増加していますが、法人税等の支払いが増加したことなどにより、前年同期比で117億円の収入源となる405億円となりました。

投資活動によるキャッシュ・フローは、投資有価証券の売却が増加したことなどにより、前年同期比で77億円の支出減少となる179億円の支出となっております。

以上により、フリー・キャッシュ・フローは前期比で40億円減少となる226億円となりました。

財務活動によるキャッシュ・フローは、配当金の支払額が増加したことなどにより、58億円支出増加の187億円の支出となりました。

この結果、当第2四半期末の現金および現金同等物は、為替変動などの影響も含め、前期末比で113億円減少の6億円の増加となりました。

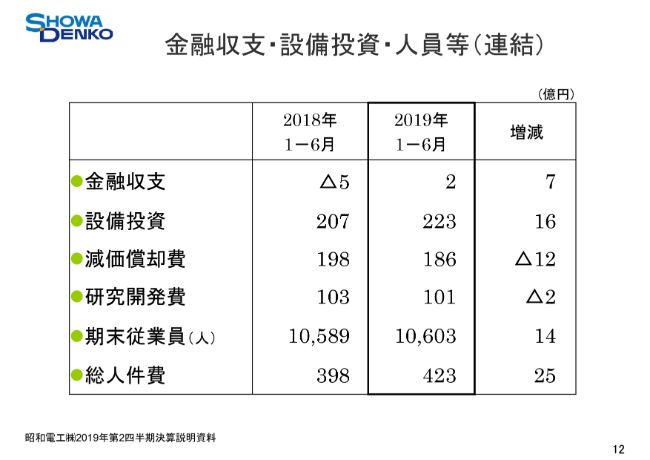

金融収支・設備投資・人員等(連結)

12ページをご覧ください。金融収支・設備投資額の処分がございます。

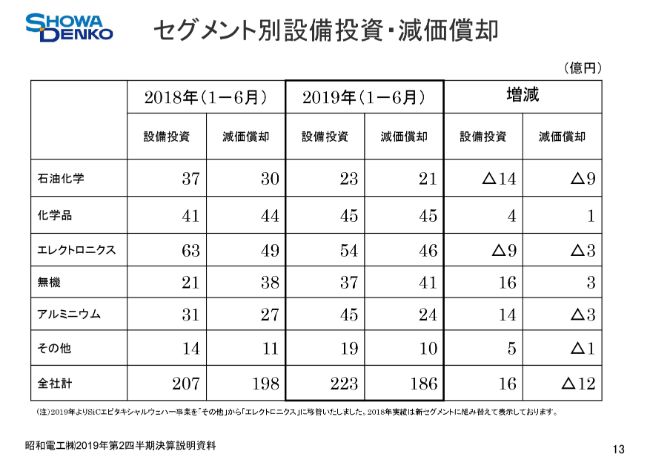

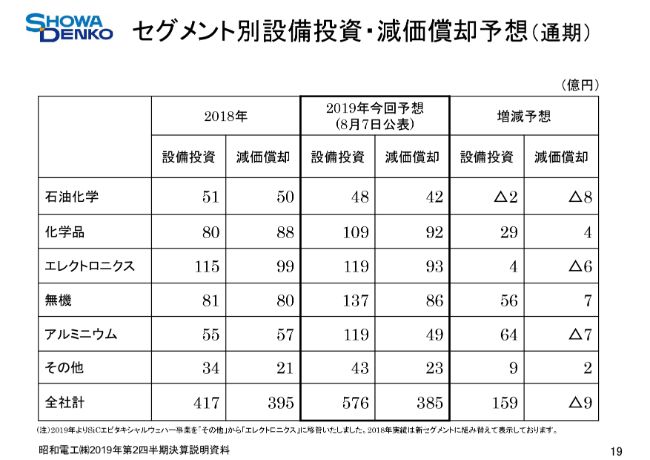

セグメント別設備投資・減価償却

設備投資と減価償却につきましては、13ページでご説明します。設備投資と減価償却費をセグメント別にお示ししております。

設備投資については、石油化学は大型定修を実施した前年同期に比べ減少しております。無機は、旧SGL社の欧州拠点の品質向上のための設備投資、アルミニウムにおけるベトナムのアルミ缶第3拠点の新設。その他セグメントでは「S/4HANA」導入がありまして、総じて16億円の増加となっております。

減価償却費は、石油化学セグメントにおいて2010年に新設した分解炉の新設投資の償却が終わり、総じて12億円の減少です。

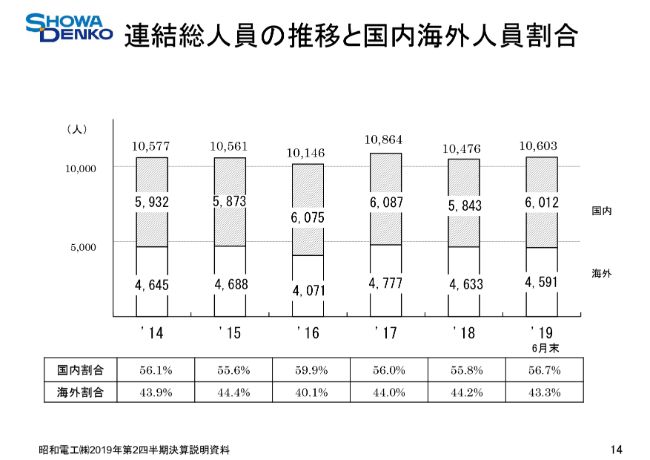

連結総人員の推移と国内海外人員割合

14ページでは、総人員の推移を表しています。本年(2019年)6月末は、海外人員においてはベトナムのアルミ缶新工場立ち上げなどで増加いたしましたが、HDD子会社の人員減で42名減少いたしました。国内は、採用などで169名増加し、総じて前期末比で127名増加の1万603名となりました。

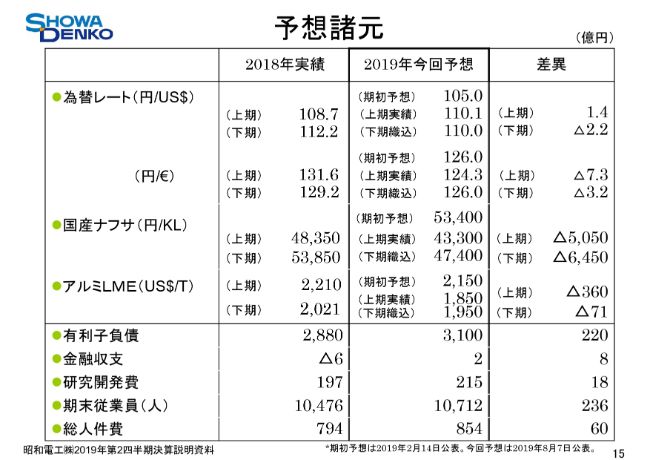

予想諸元

15ページをご覧ください。予想諸元です。ここからは、昨日(2019年8月7日)発表した本年の通期予想についてご説明いたします。

まず、今回予想における主要な織り込み諸元です。為替レートは、上期は110円10銭となり、下期見直しを110円ちょうどと置きました。ユーロは126円ちょうどで据え置きとします。

ナフサは、下期見直しをキロリットル当たり4万7,400円と置きます。アルミLME価格は、下期見直しをトン当たり1,950ドルと置きました。

期末有利子負債は3,100億円を見込みます。人員では、とくに無機・化学品の2セグメントの人員増を見込み、本年末には前期末比で236名増加となる1万712名を見込みます。

2019年通期業績予想

今回修正した本年通期の連結業績予想です。売上高と営業利益につきましては、CEOの森川がご説明したとおり、本年は黒鉛電極のお客さまでの積み上がった在庫の取り崩しがありまして、見かけ需要が2018年に比べて低下いたしますので、減産を行います。

また、半導体ディスプレイ業界・自動車業界の減産が続いており、大変厳しい市況の中、計画を見直しまして、期初予想比で減収減益を見込みます。詳細については、17~18ページでご説明します。

なお、特別利益は200億円を据え置き、当期純利益は900億円を見込みます。配当は期初予想を据え置いて、年間で1株当たり130円の予想とさせていただきます。中間配当については50円とし、9月9日支払い開始となります。

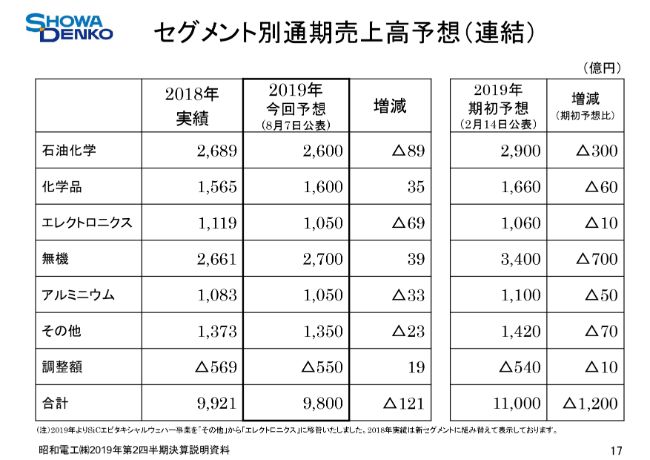

セグメント別通期売上高予想(連結)

セグメント別の売上高予想についてご説明いたします。全社期初予想比で1,200億円の減収となる9,800億円を見込みました。

石油化学は、ナフサ価格の低下により市況が低下し、期初予想比で300億円の減収となる2,600億円を見込みます。引き続きアジア市場での堅調な需要を背景に、フル稼働が続きます。

化学品は、期初予想比で60億円の減収となる1,600億円を見込みます。主に情報電子化学品で半導体ディスプレイ業界の生産調整が長引き、数量減による減収を見込みます。

エレクトロニクスは、期初予想比で10億円の小幅減収となる1,050億円を見込みます。期初予想に比べて、HDDは第3四半期以降数量回復により増収となりますが、化合物半導体・リチウム電池材料については、見通しを厳しく見直しております。

無機は、期初予想比で700億円減収の2,700億円を見込みます。電極は米国・東アジア市場向け需要が好調に推移しておりますが、欧州市場の景気減速と顧客での電極在庫の取り崩しによる調達量の減少を受けて、電極の減産を行い、期初予想比で15パーセントマイナスの出荷といたします。中国市場では、中低位品質の電極増産が市況を軟化させた影響を受けております。なお、下期の電極価格は2017年比で5倍弱です。

アルミニウムは、期初予想比で50億円減収の1,050億円を見込みます。アルミ缶事業では改善を見込むものの、アルミ機能部材がFA・自動車向けの出荷減で減収を見込みます。

その他セグメントは、主に昭光通商の減収により、期初予想比でマイナス70億円減少の1,350億円です。

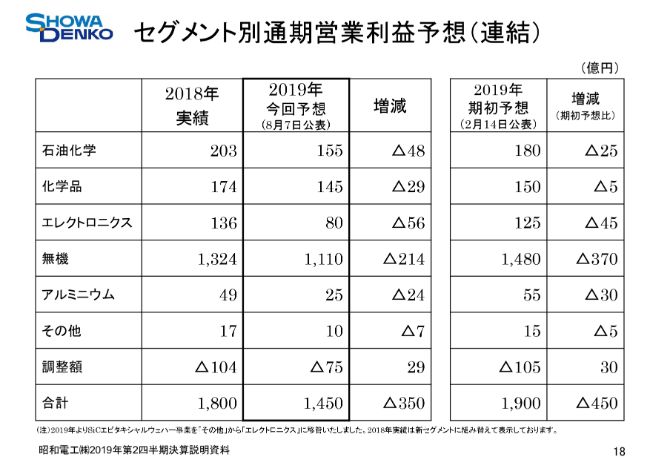

セグメント別通期営業利益予想(連結)

18ページで営業利益予想をご説明します。期初予想比で450億円減益の1,450億円です。

石油化学は、中国景気の減速、エチレン・プロピレン・C4・分解ガソリンの市況低下、スプレッドの圧縮を織り込み、期初予想比で25億円減益の155億円を見込みます。

化学品は、情報電子化学品における半導体ディスプレイ業界の生産調整、期初予想比で小幅減益を織り込み、総じて期初予想比で5億円の減益となる145億円を見込みます。

エレクトロニクスについては、HDDにおいてハイパースケールデータセンター向けのニアラインメディアの本格出荷が始まっておりますので、下期は上期比で40パーセント強の数量増を見込みます。しかしながら、上期の数量減を補いきれず、総じて期初予想比で45億円の減益となる80億円を見込みます。

無機は、主に電極事業において、減産実施により期初予想比で15パーセントの出荷減となり、期初予想比で370億円減益の1,110億円を見込みます。なお、下期のニードルコークス価格は上期並みと、横ばいです。

アルミニウムについては、アルミ缶事業は堅調で、期初予想を据え置きます。圧延品機能部材については、産業機器の生産調整の影響を受け、期初予想比で30億円減益となる25億円を見込みます。

その他セグメントは、期初予想比で5億円減益となる10億円を見込みます。

セグメント別設備投資・減価償却予想(通期)

19ページは、設備投資・減価償却予想です。

設備投資は、前期比で159億円増加の576億円を見込みます。化学品セグメントにおきまして、高純度ガスの能力増強ならびにデリバリー拠点拡充を実施するほか、アルミニウムではベトナム第3拠点の工事を進めております。無機セグメントでは、電極事業の欧州生産拠点の改善投資を進めております。

期初予想比では、半導体ディスプレイ業界の調整を受けて、化学品セグメントでマイナス74億円、エレクトロニクスセグメントでマイナス27億円となり、総じて67億円の減少を見込みます。

減価償却費は、投資の増加があるものの、2018年にアルミニウムセグメントなどの減損損失を計上いたしました。その効果もあり、前期比・期初予想比ともに9億円減少となる385億円を見込みます。

(ご参考)連結業績の概要(1Q、2Q対比)

20ページからは、第1四半期と第2四半期を対比した資料を載せております。詳細なご説明は省略いたしますが、無機セグメントの営業利益は第2四半期はやや数量減となり、ニードルコークスの払い出し原価の上昇により減益となっておりますが、エレクトロニクス・化学品・石油化学の各セグメントは増益となっております。

セグメント別トピックス

最後になりますが、総じて上期は最高益を更新したものの、半導体ディスプレイ・自動車産業など、当社を巡る経営環境は期初の想定を大きく超える厳しさとなり、電極事業は顧客在庫の取り崩しの影響で大きく減産を行うこととしました。

これにより、今回業績を修正させていただきましたが、CEOの森川から説明がありましたとおり、米国の通商政策問題、中国景気の減速、IT投資減速など不安要素を多く抱える中、世界的な景気減速が懸念されて、厳しい環境が続きます。

当社はこのような大変な逆風の環境下で、下期に595億円という営業利益レベルを確保できる体質に変わっています。今下期はIT関連などの景気の底で、電極を除く事業は本第1四半期を底に、おおむね緩やかながら回復基調にございます。来期の全社業績回復に向けて、新しい予想の必達に向け最大限の努力を図ってまいります。

引き続き、みなさまの叱咤激励をお願い申し上げます。ご清聴、どうもありがとうございました。

新着ログ

「化学」のログ