そーせいグループ株式会社 2019年12月期第2四半期決算説明会

そーせいG、上期は増収増益 提携プログラムの良好な進捗でマイルストン収益が大幅増

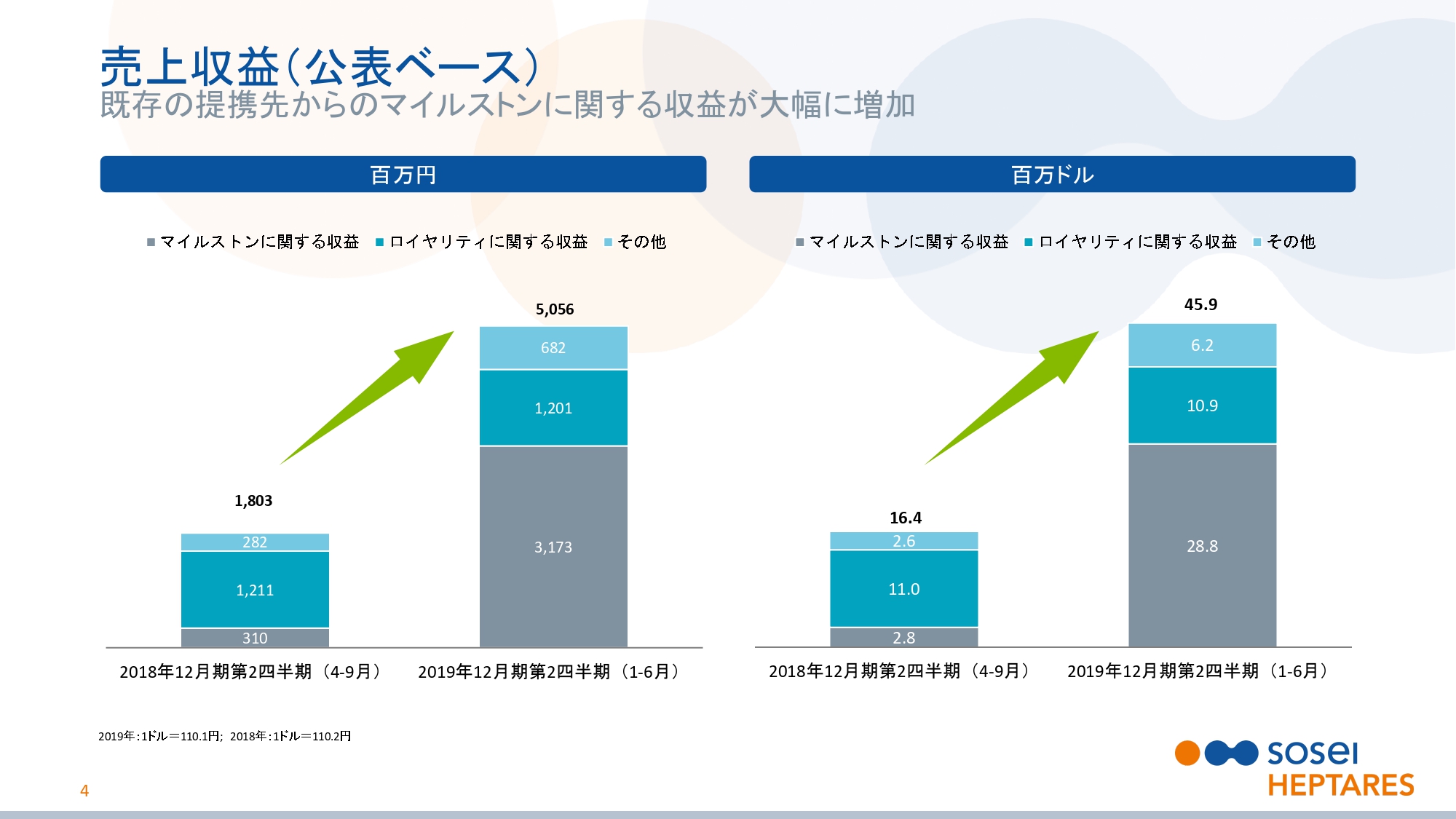

売上収益(公表ベース)

クリス・カーギル氏:CFOのクリス・カーギルでございます。本日は当社の上半期決算説明会にご参加いただき、ありがとうございます。この上半期は2018年11月に会長の田村が掲げた戦略を実行し、すばらしい成果を上げることができ非常にうれしく思っています。

これから説明を始める前に、まずお断りしておきたいことがあります。当社グループは前会計年度(2018年12月期)より、会計基準日を12月31日に変更しています。そのため、比較対象期間は2018年4月から9月となっています。あらかじめご了承ください。

それでは、スライドの4ページをご覧ください。2019年1月から6月までの売上収益についてご説明します。当社はこの上半期に優先順位の高い戦略を実行し、好調な業績を収めることができました。

上半期の売上収益は50億5,600万円で、前年同期より32億5,300万円の増加となりました。この大幅な増加は、AstraZeneca社とPfizer社との提携プログラムの進捗による、マイルストンを受領したことによるものです。

マイルストン収益は前年同期より28億6,300万円増加し、31億7,300万円となりました。これは先ほど申し上げたとおり、AstraZeneca社より1,500万ドル、Pfizer社より600万ドルのマイルストンを受領したことによるものです。なお、ロイヤリティ収益は12億100万円で、前年同期とほぼ同じでした。

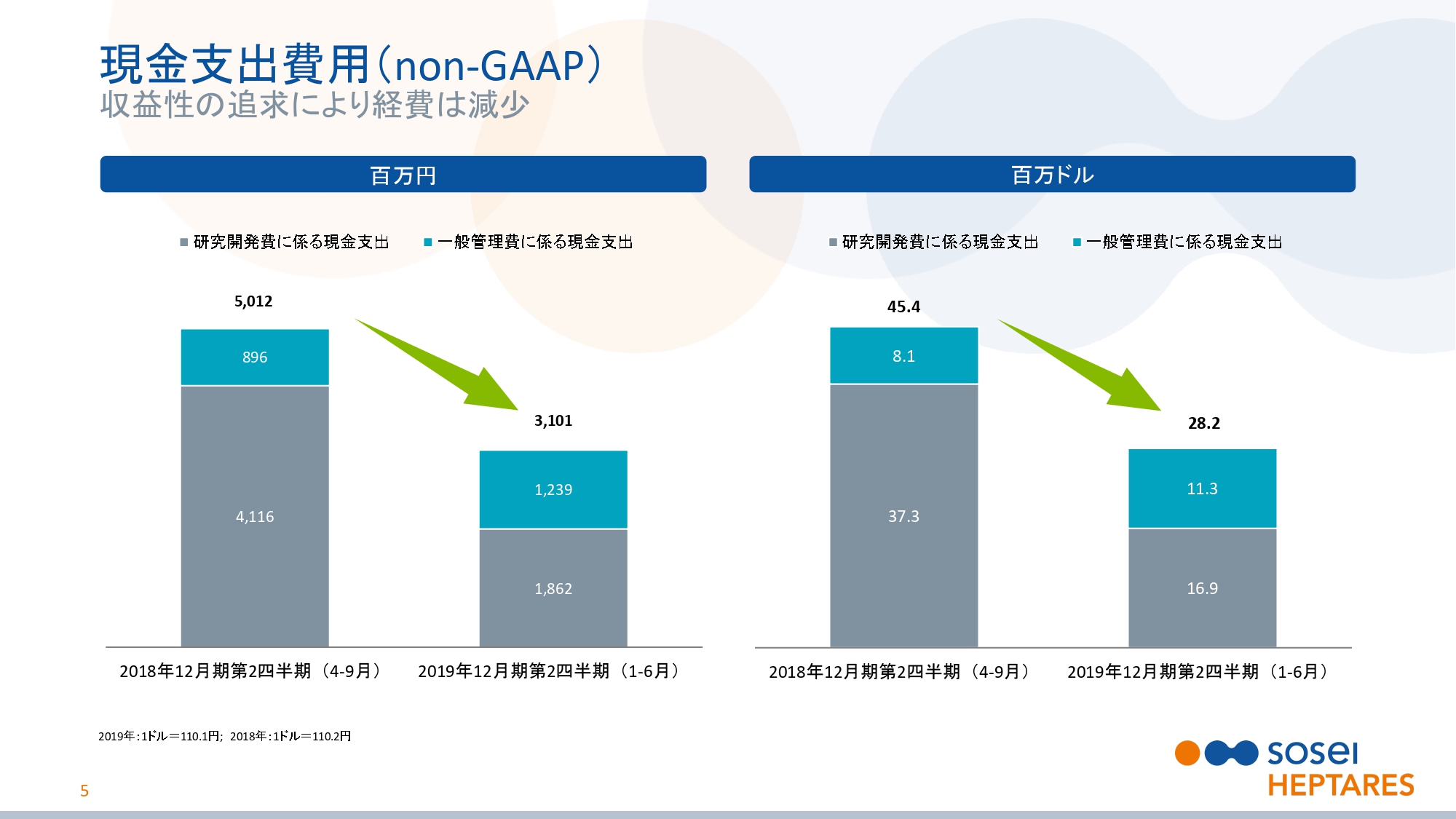

現金支出費用(non‐GAAP)

スライドの5ページをご覧ください。現金支出費用についてご説明いたします。当社は収益性を追求するため、徹底したコスト管理を進めています。研究開発費に係る現金支出は前年同期より22億5,400万円減少し、18億6,200万円となりました。これは主に、日本でのレビー小体型認知症(DLB)の第Ⅱ相試験を中断したこと、および、より的を絞って研究開発活動を行ったことによるものです。

一般管理費に係る現金支出は前年同期より3億4,300万円増加し、12億3,900万円となりました。これは主に、この期間の当社株価の上昇に伴い、株式報酬費用に係る英国での社会保険料が増加したことによるものです。しかし、販管費全体の引き締めによりある程度相殺されています。

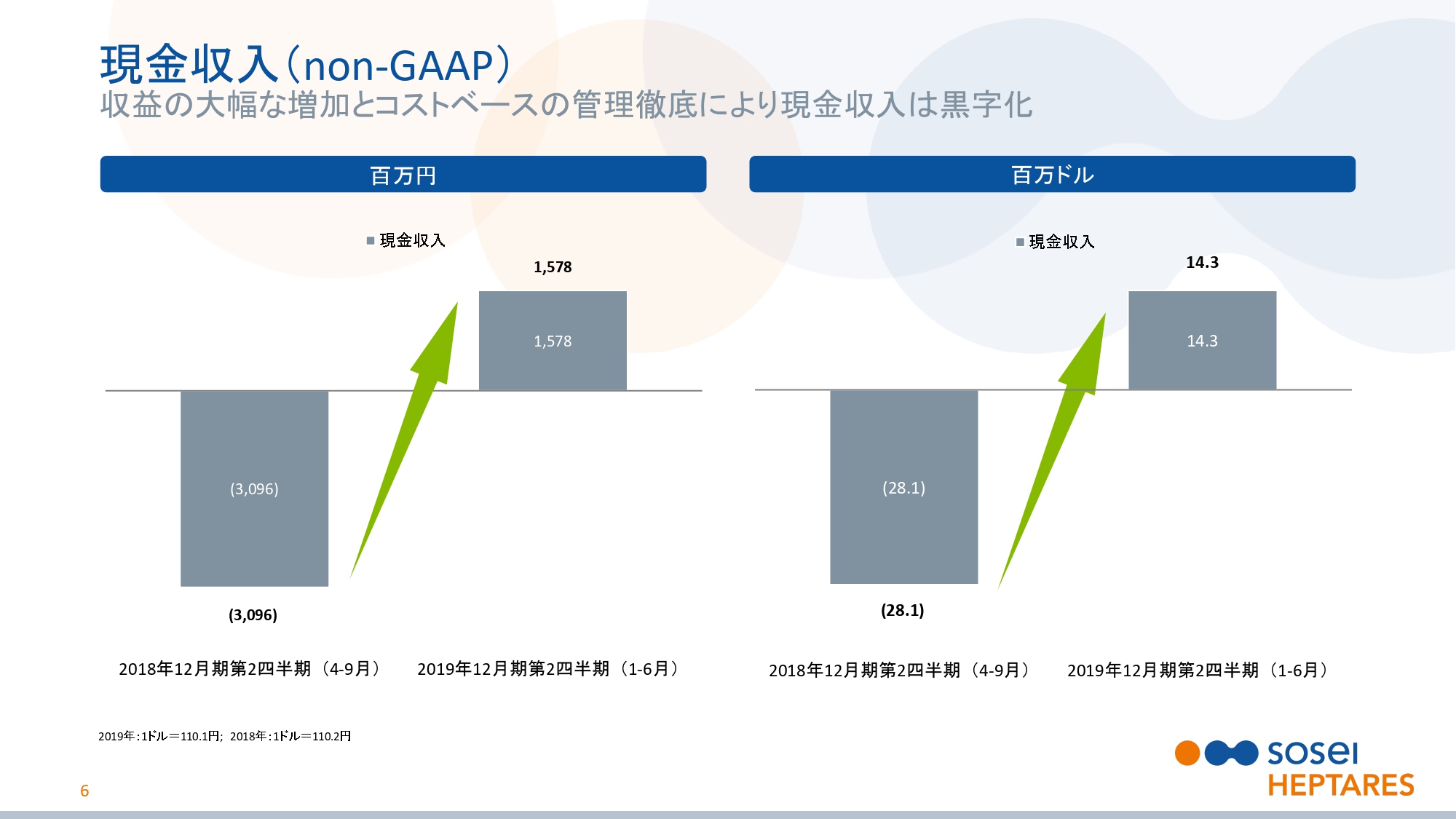

現金収入(non‐GAAP)

スライドの6ページをご覧ください。現金収入についてご説明いたします。先ほどお話ししたように、既存提携先から受領するマイルストンの大幅な増加に加え、厳格なコスト管理により現金収入が大きく改善し、黒字に転換しました。

投資家やアナリストのみなさまには、収益性の指標として非現金費用を除いた現金収入に注目していただきたいと思います。現金収入は、より明確に当社の収益力を示すものと考えています。具体的にはグラフのとおりで、前年同期の30億9,600万円の損失から15億7,800万円の利益となりました。

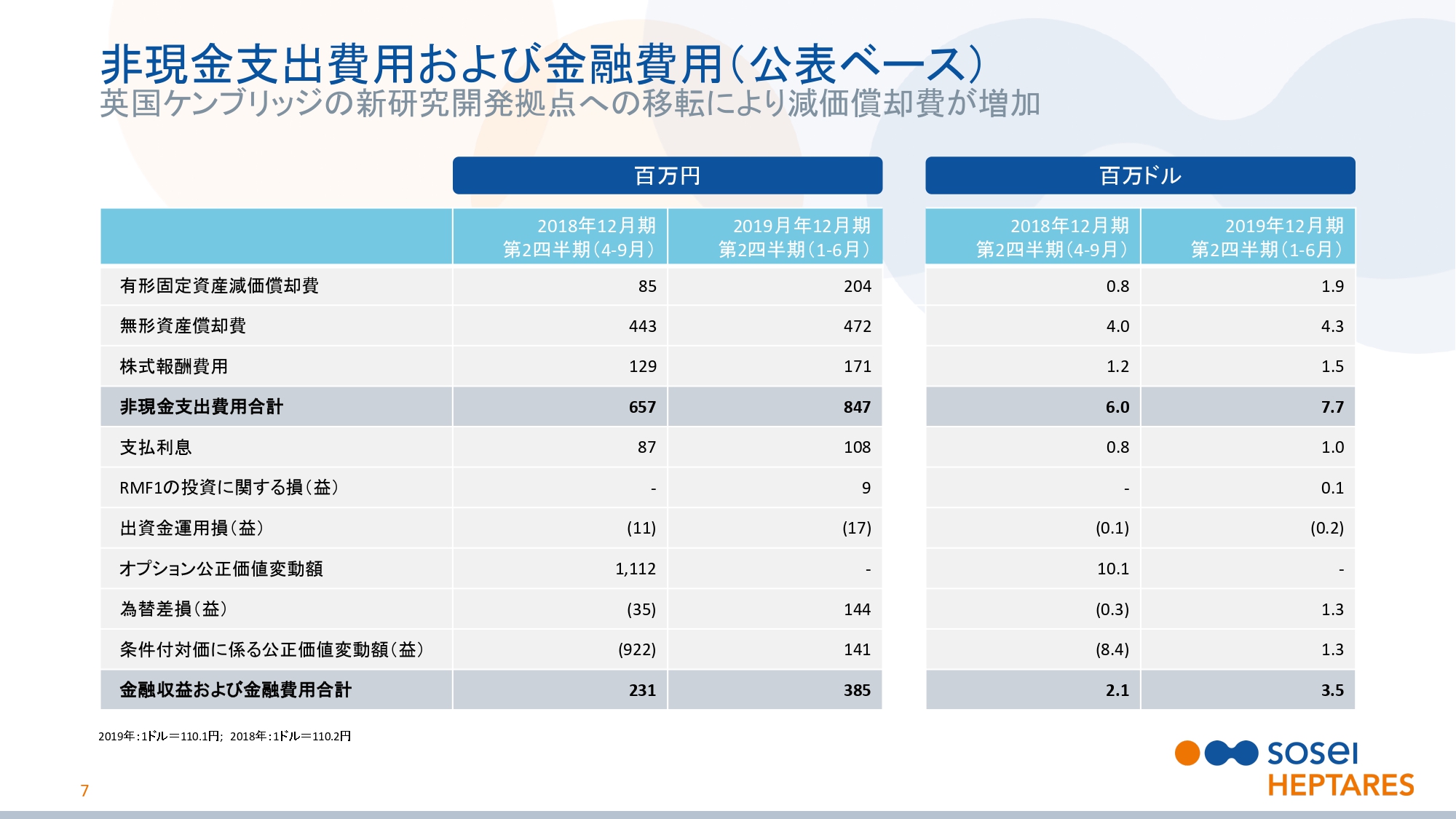

非現金支出費用および金融費用(公表ベース)

スライドの7ページをご覧ください。非現金支出費用と金融収益および金融費用についてご説明いたします。

非現金支出費用は前年同期より1億9,000万円増加し、8億4,700万円となりました。これは主に、英国のケンブリッジに開設した最先端の研究施設の減価償却によるものです。金融収支は前年同期より1億5,400万円悪化し、3億8,500万円の損失となりました。

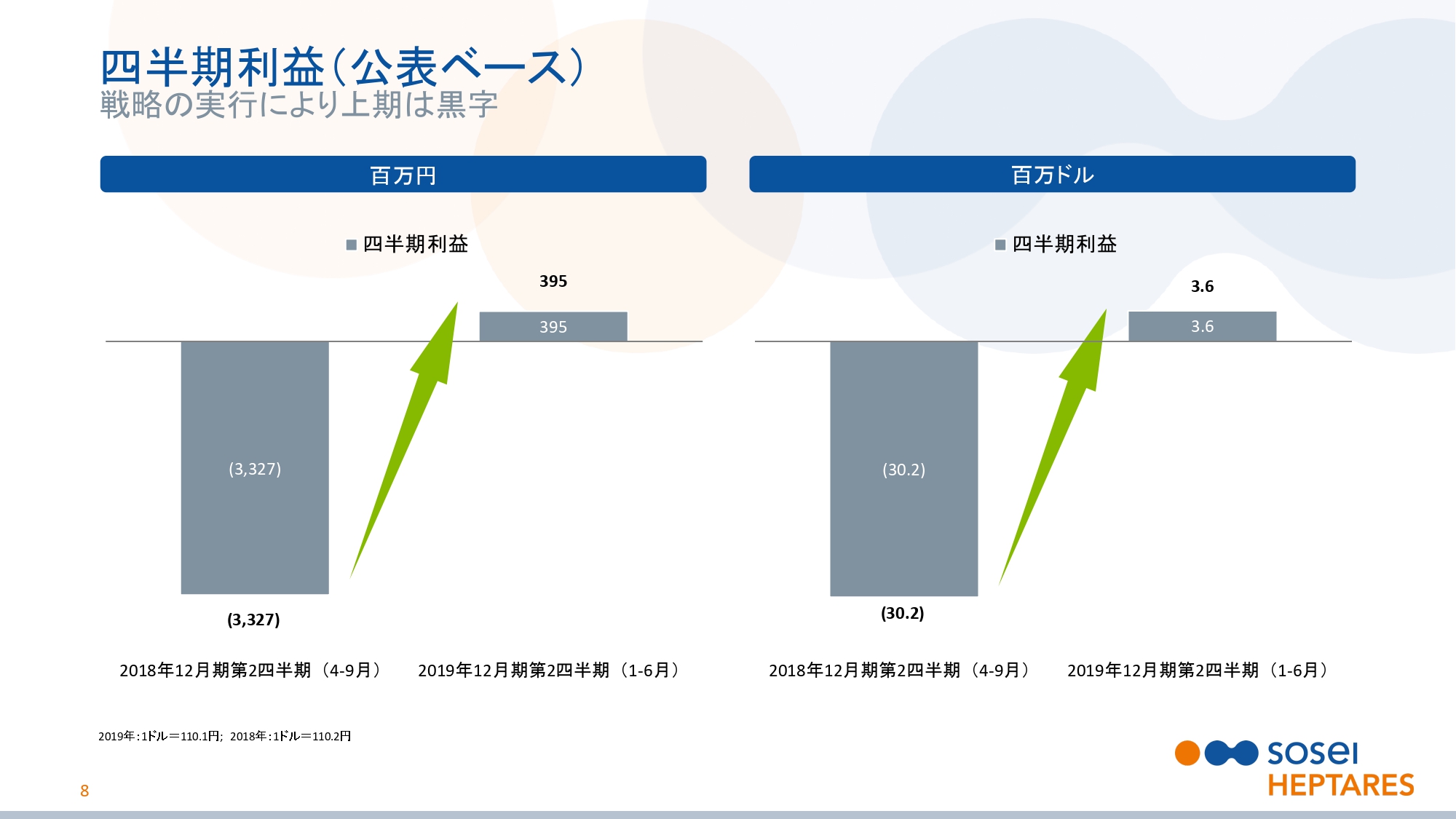

四半期利益(公表ベース)

スライドの8ページをご覧ください。四半期利益についてご説明いたします。会計上の利益においても、同様に黒字となっています。純利益は、前年同期の33億2,700万円の損失から3億9,500万円の利益となりました。当上期は、本当にすばらしい結果となりました。

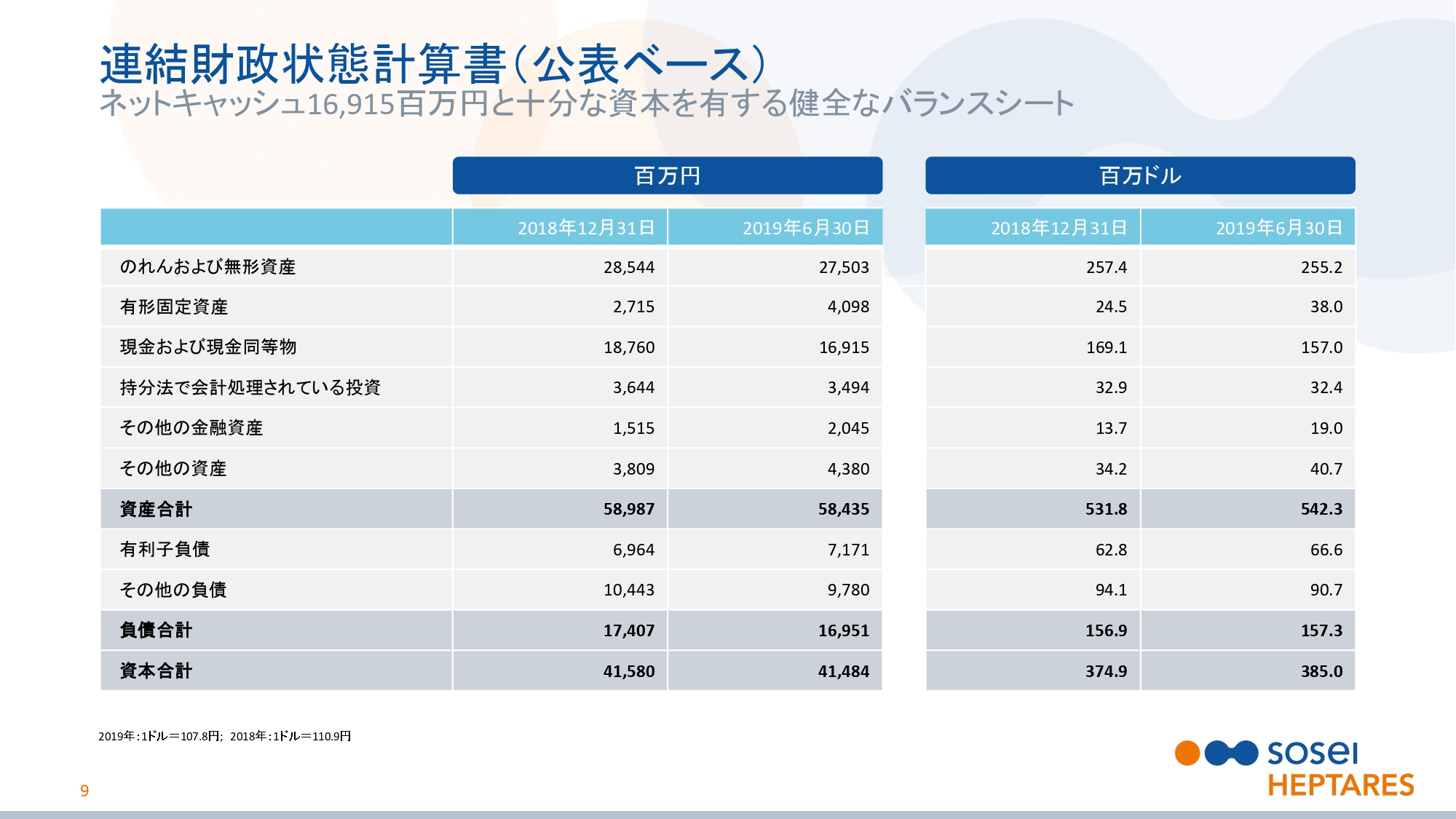

連結財政状態計算書(公表ベース)

スライドの9ページをご覧ください。連結バランスシートについてご説明いたします。当社は、急成長しているバイオ医薬品企業としては十分な資本があります。2019年6月30日現在の現金および現金同等物は、169億1,500万円です。今後もこれを維持し、さらに増やすことを目指しています。

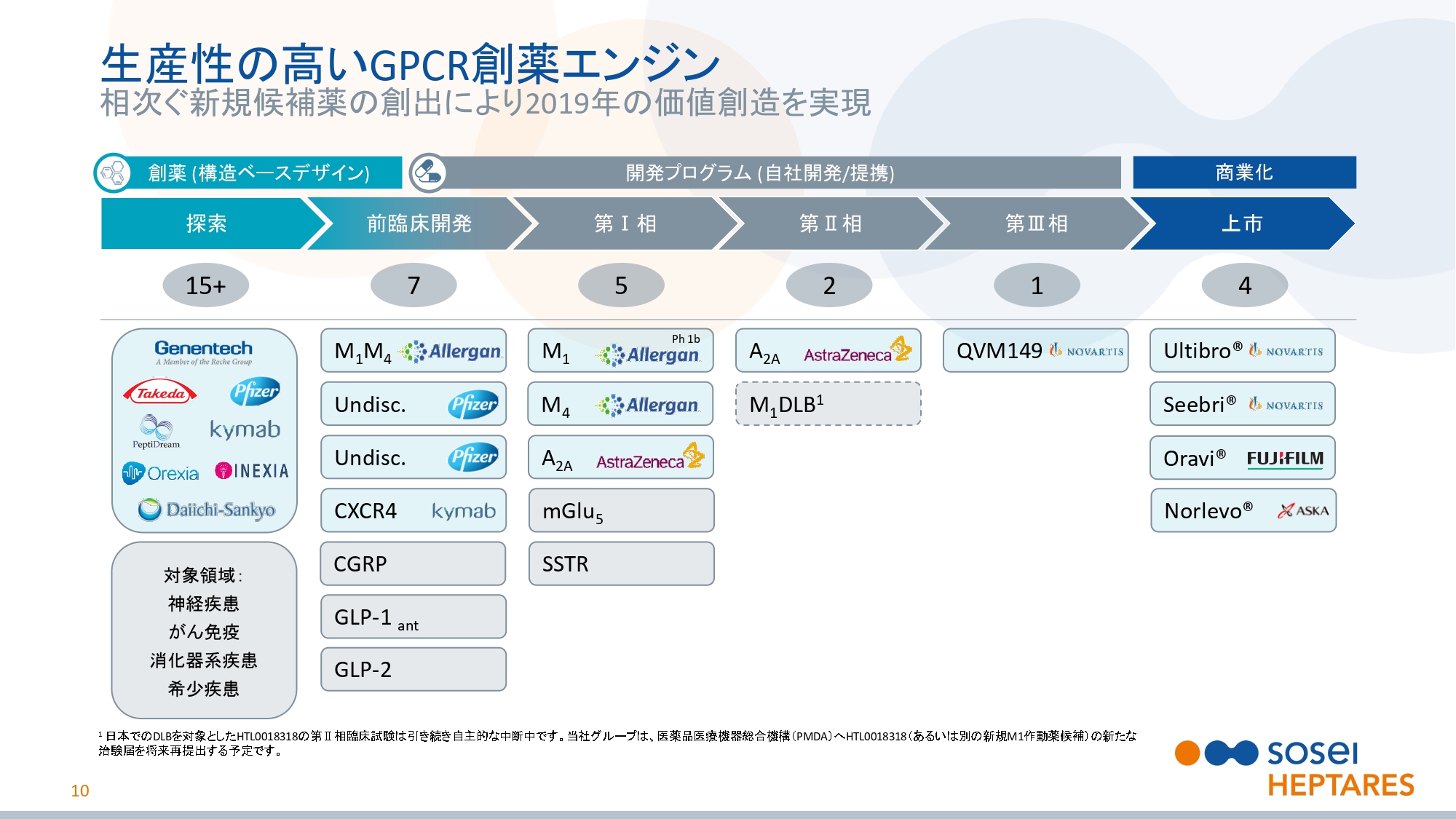

生産性の高いGPCR創薬エンジン

スライドの10ページをご覧ください。先ほどご説明しましたが、当社のGPCR(Gタンパク質共役受容体)創薬基盤技術の強化により、多くの開発プログラムが生み出されました。

2019年のはじめに、もっとも優先順位の高いプログラムに資本を投資すると、株主さまにお約束しました。我々は、いままさにそれを行っているところです。これからも世界の大手製薬企業と提携できる可能性が高い、価値の高い新規候補を作り続けていきます。

既存の新規候補薬に加え、当社グループの主力となるStaR®技術やSBDD(構造ベース創薬)プラットフォームはいまも注目され、またこれまでになく必要とされています。最近発表したGenentech社と武田薬品工業株式会社との提携が、それを裏付けています。我々の技術力とプラットフォームの力があれば、そーせいの未来は明るいものになると信じています。

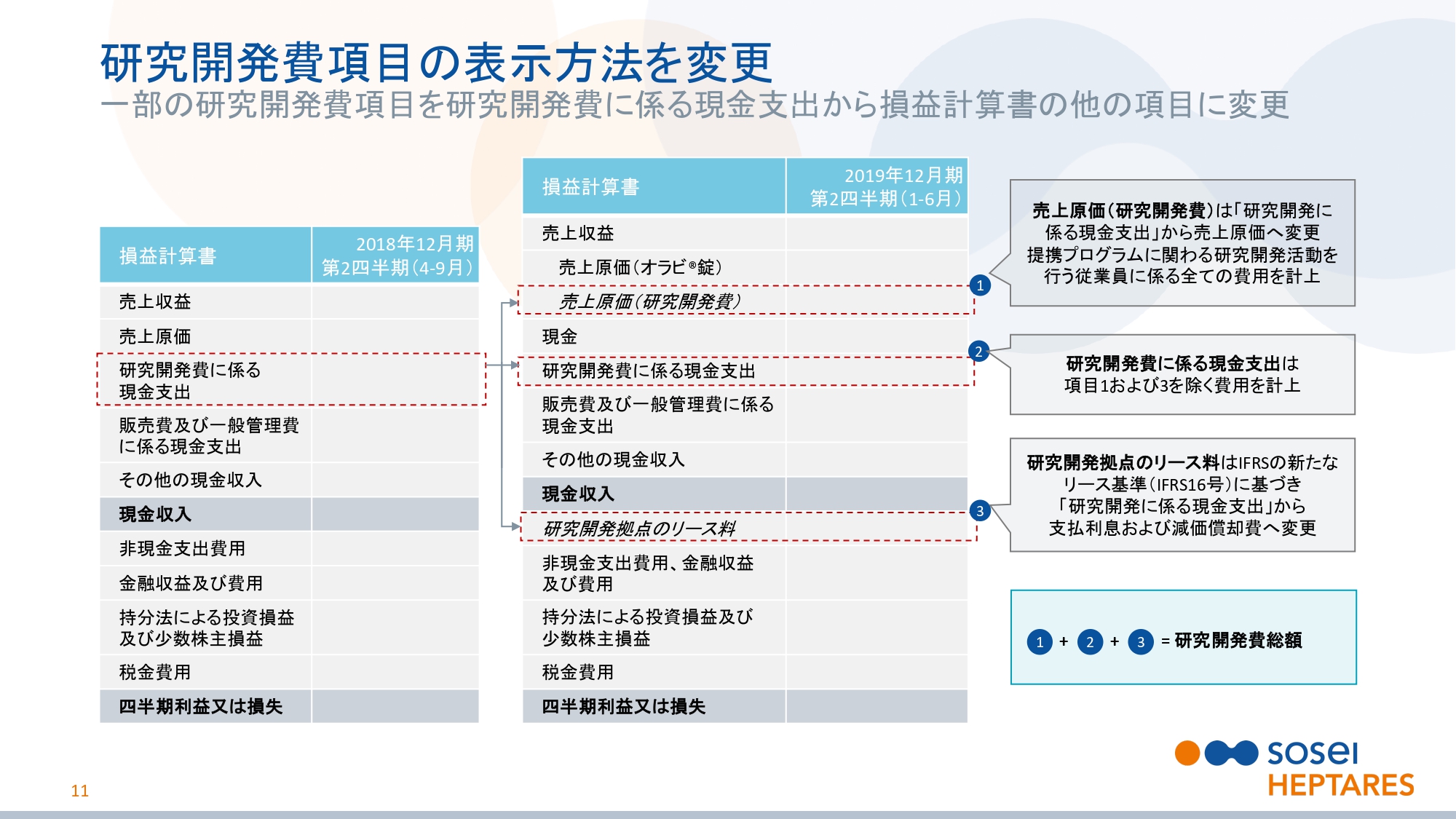

研究開発費項目の表示方法を変更

スライドの11ページをご覧ください。業績予想についてお話しする前に、研究開発の見込みの区分変更についてご説明します。従来、研究開発に係る現金支出としていた項目の一部が、当期から別の項目として区分されています。

まず、スライドの①の研究開発に関する売上原価として区分されています。これは、契約に基づき研究開発サービスを提供する研究者の費用総額になります。新たな提携戦略の一環として、より多くの研究開発サービスを提供しています。

次に、スライドの③の研究開発拠点のリース料が、支払利息および減価償却費として区分されています。これはIFRS第16号の適用に伴い、区分を変更しました。スライドの②が、①と③の変更後の研究開発に係る現金支出費用になります。

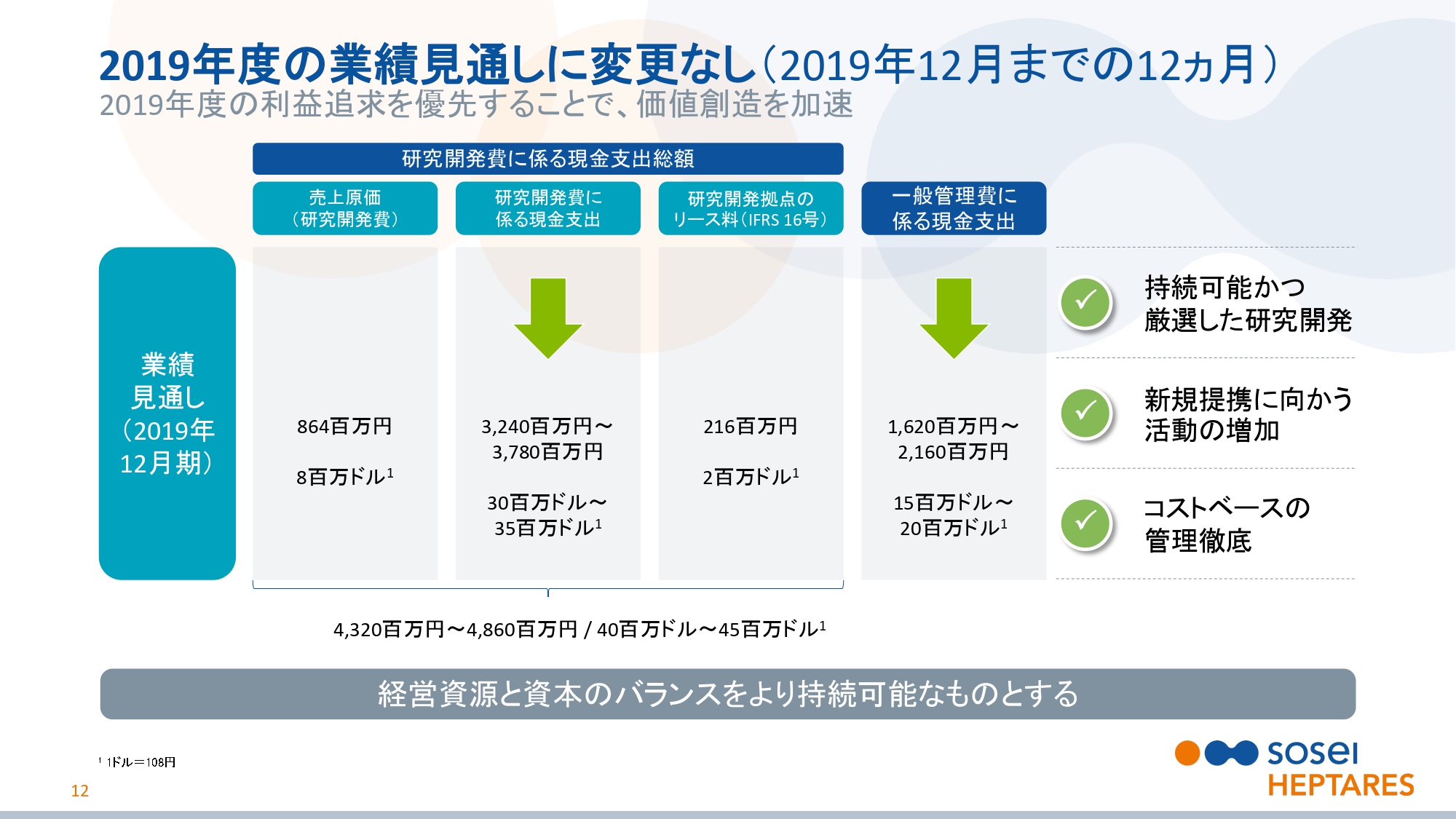

2019年度の業績見通しに変更なし(2019年12月までの12ヵ月)

スライドの12ページをご覧ください。我々は2019年度の業績予測については強い自信をもっており、2018年11月からの変更はありません。研究開発費合計額は、43億2,000万円から48億6,000万円と変わりません。

一般管理費に係る現金支出は、16億2,000万円から21億6,000万円と変わりません。今後もコスト管理を徹底し、収益性を優先させるため、資源と資本のバランスをより持続可能なものにしていきます。

以上、私からの業績報告とさせていただきます。次に、会長兼社長CEOの田村よりご説明いたします。

他社との差別化につながる当社グループの中核となる強み

田村眞一氏:田村でございます。私からは、6月30日付で終了した2019年度上期のハイライトを説明させていただきます。

スライドの14ページをご覧ください。まず、当社の強みを再度要約します。当社の基盤技術であるStaR®技術は、基本特許で保護されたもっとも価値のある資産です。創薬の基礎となる安定化したGPCRタンパク質の構造解析を通じて、新たな分子標的を次から次へと創出します。

SBDDに基づいた創薬技術は業界の平均以上に、効率的に高品質の化合物を創出し、提携先を引きつけています。日本の開発チームは複数の医薬品製造販売承認の取得実績があり、2019年度では「オラビ®」の発売に至りました。英国の開発チームは、直近の12ヶ月で2品目の臨床試験入りを達成しました。

最後に事業開発部門は、2018年末に発表した2019年度の目標を上期ですべて達成しました。しかし、目標をさらに高く掲げて、追加の新規提携に日々挑戦しています。

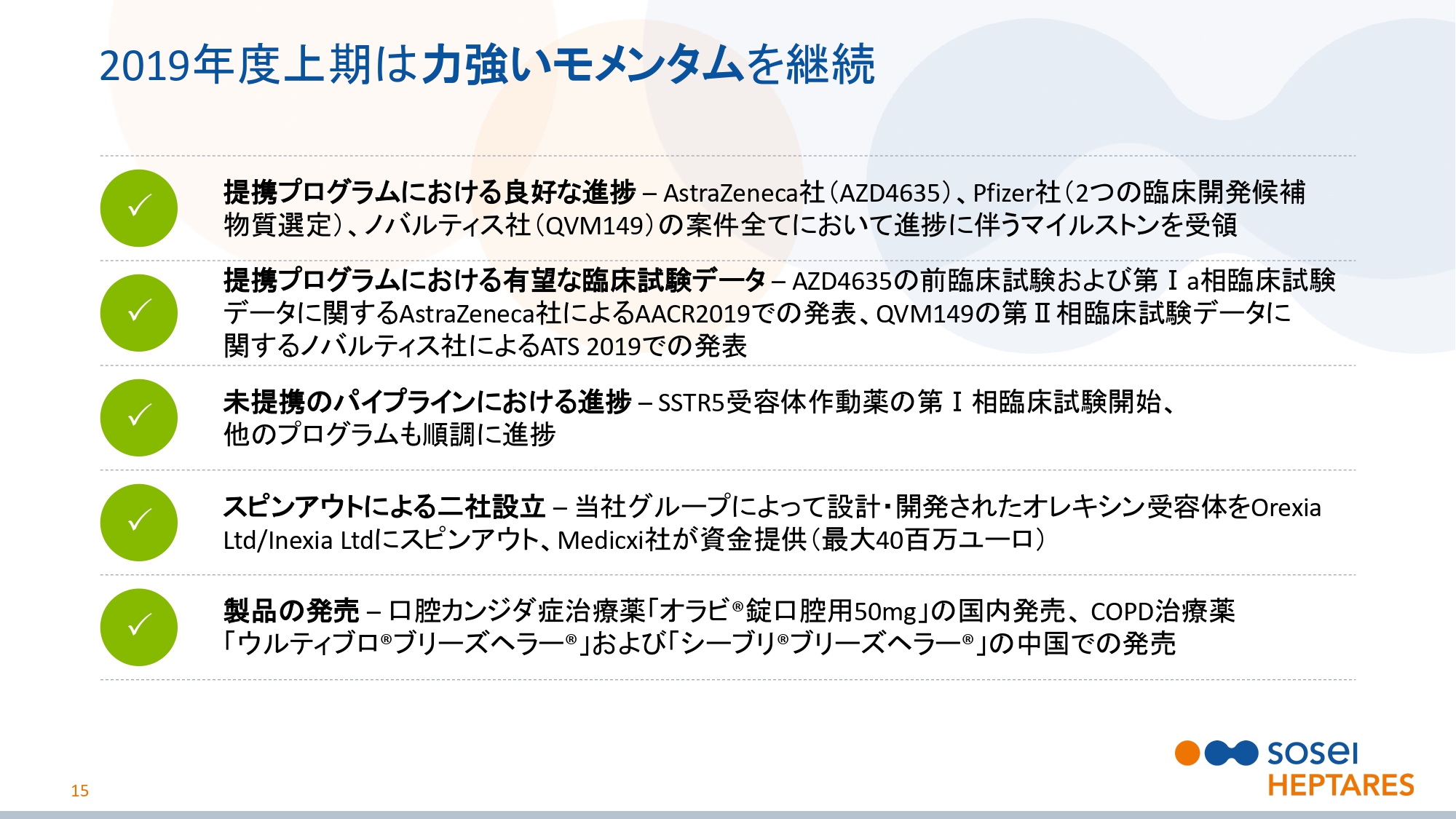

2019年度上期は力強いモメンタムを継続

スライドの15ページをご覧ください。上期業績ハイライトの要約です。提携プログラムで良好な進捗がみられました。AstraZeneca社、Pfizer社、Novartis社に関わる案件すべてにおいて、進捗に伴うマイルストンを受領しました。

提携プログラムで有望な臨床試験データが発表されました。AZD4635の前臨床試験および第Ⅰa相臨床試験データに関するAstraZeneca社による米国がん学会での発表、およびQVM149の第Ⅱ相臨床試験データに関するノバルティス社による米国胸部疾患学会での発表です。

未提携のパイプラインにおける進捗では、SSTR5(ソマトスタチン受容体5)受容体作動薬の第Ⅰ相臨床試験が開始され、他のプログラムも順調に進捗しています。

スピンアウトにより、2社を設立しました。オレキシン受容体作動薬をOrexia社、Inexia社にスピンアウトし、Medicxi社が最大4,000万ユーロの資金を提供します。

製品の販売では、口腔咽喉カンジダ症治療薬「オラビ®」が国内で発売され、COPD治療薬「ウルティブロ®」「シーブリ®」が中国で発売されました。

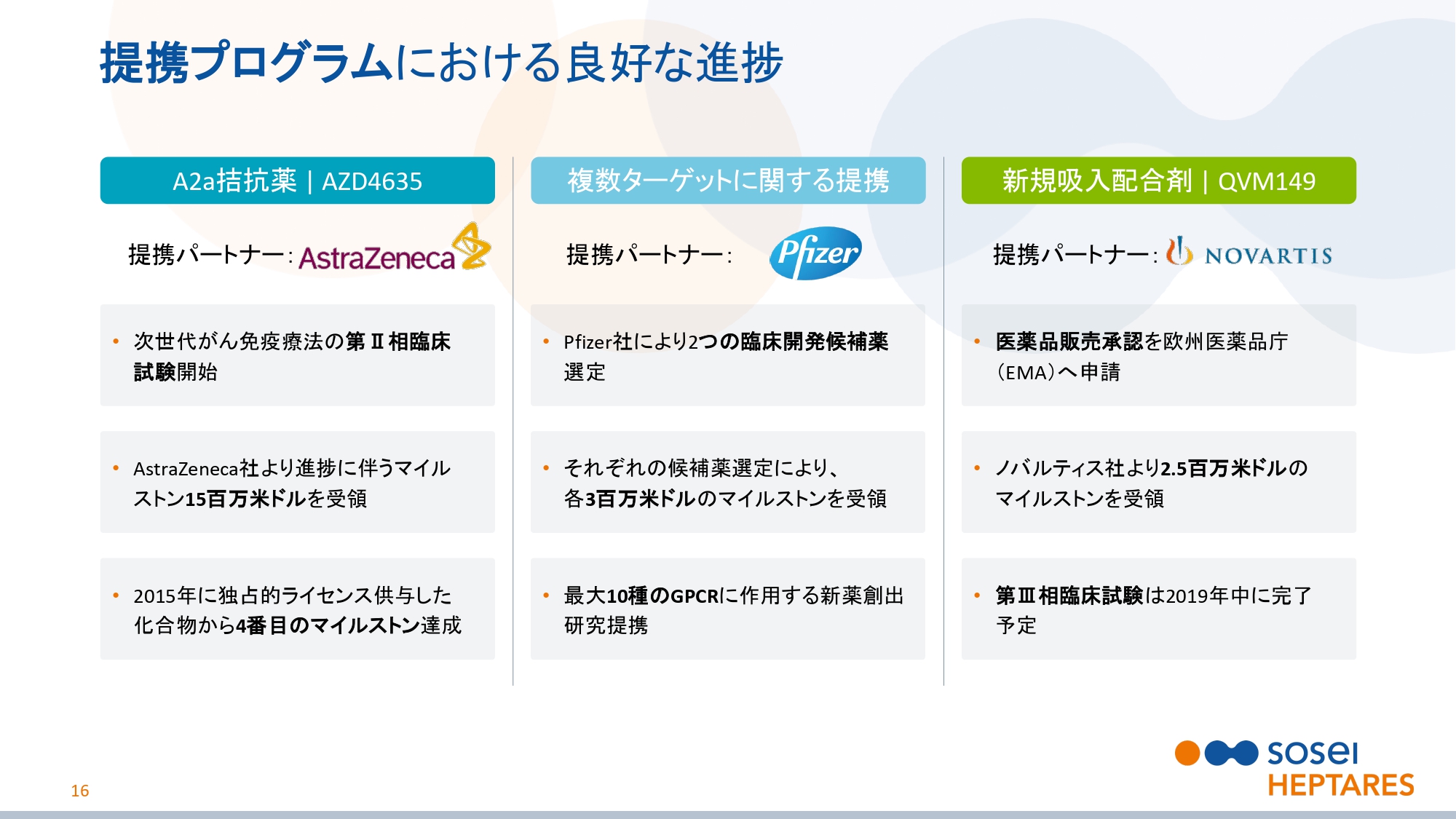

提携プログラムにおける良好な進捗

スライドの16ページをご覧ください。提携プログラムの進捗の詳細です。AstraZeneca社が次世代がん免疫療法の第Ⅱ相臨床試験を開始して、進捗に伴うマイルストン1,500万ドルを受領しました。これは、2015年に独占的ライセンスを供与した化合物に基づく、4番目のマイルストン達成となります。

Pfizer社により2つの臨床開発候補薬が選定され、それぞれの選定により各々300万ドルのマイルストンを受領しました。Pfizer社との契約は、最大10種のGPCRに対する新薬創出研究提携となっています。

Novartis社が、QBM149の医薬品製造販売承認をEMA(欧州医薬品庁)へ申請して、250万ドルのマイルストンを受領しました。第Ⅲ相臨床試験は2019年中に完了する予定です。

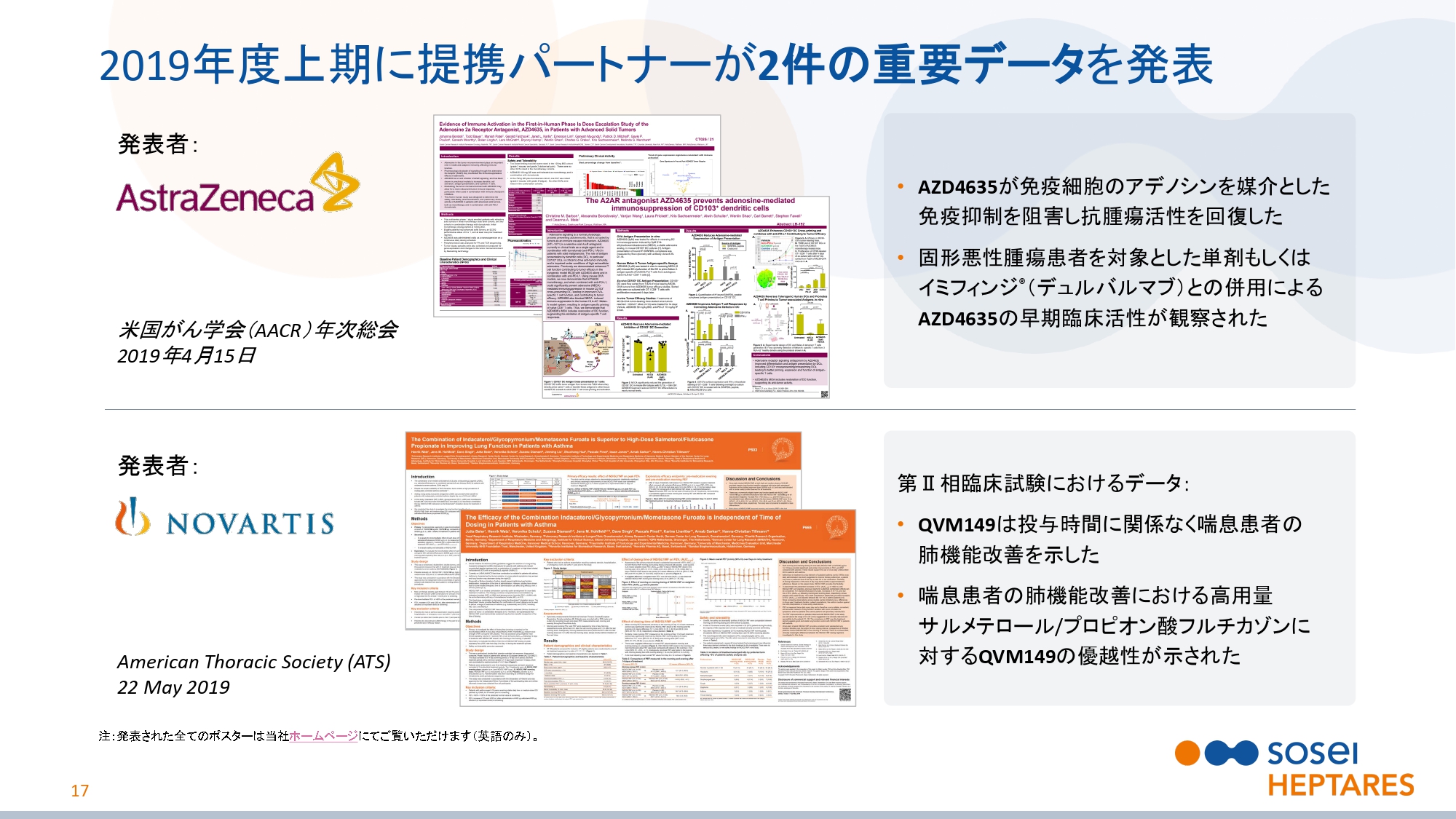

2019年度上期に提携パートナーが2件の重要データを発表

スライドの17ページをご覧ください。提携プログラムに関する学会発表の詳細です。AstraZeneca社による2019年4月の米国がん学会での発表では、AZD4635が免疫細胞のアデノシンを媒介とした免疫抑制を阻害し、抗腫瘍活性を回復したことが示されました。また、固形悪性腫瘍患者を対象とした、単剤もしくはデュルバルマブとの併用によるAZD4635の早期臨床活性が観察されました。

Novartis社による2019年5月のATSでの発表では、第Ⅱ相臨床試験におけるデータが公表され、QVM149は投与時間に関係なく喘息患者の肺機能を改善しました。また、喘息患者の肺機能改善の標準薬であるサルメテロール/プロピオン酸フルチカゾン、つまり「アドエア®(Seretide®)」に対するQVM149の優位性が示されました。

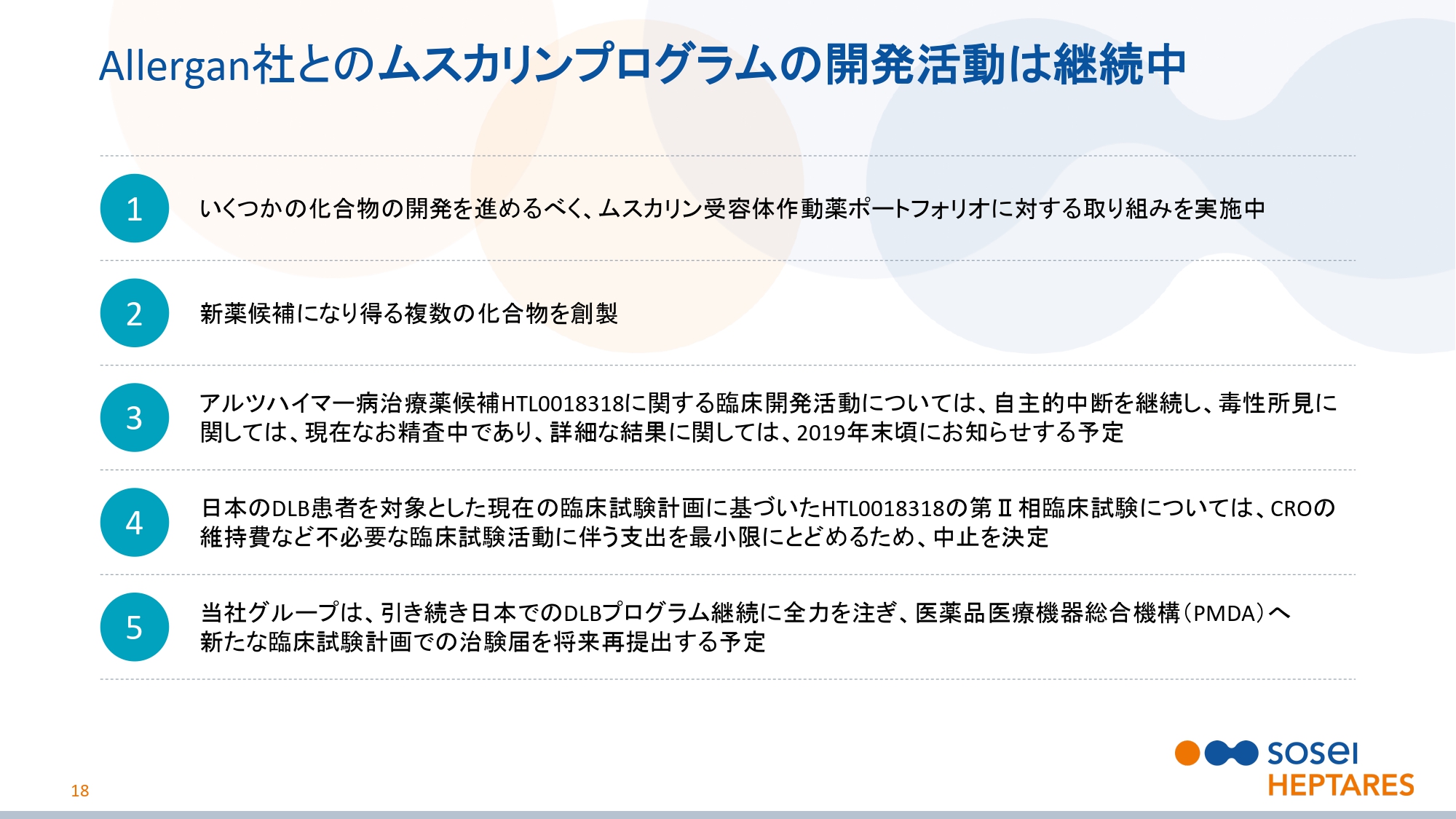

Allergan社とのムスカリンプログラムの開発活動は継続中

スライドの18ページをご覧ください。ムスカリンプログラムの現況報告です。(スライドに記載のとおりですが)いくつかの化合物の開発を進めるために、ムスカリン受容体作動薬のポートフォリオに積極的に取り組んでいます。新規治療薬候補になり得る、複数の化合物を新たに創製しました。

HTL0018318のアルツハイマー病に関する臨床開発については自主的中断を継続しています。毒性所見に関しては現在なお精査中であり、詳細な結果に関しては2019年末ごろにお知らせできる予定です。

日本のDLB患者を対象とした現在の臨床試験計画に基づいたHTL0018318の第Ⅱ相臨床試験については、中断期間中のCRO(開発業務受託機関)の維持費など不必要な支出を最小限に留めるために、中止を決定しました。しかし、これはDLBプログラムの中止ではなく、当社は引き続き日本でのDLBプログラムの継続に全力を注ぎ、新たな臨床試験計画での治験届をPMDA(医薬品医療機器総合機構)に対して将来再度提出する予定です。

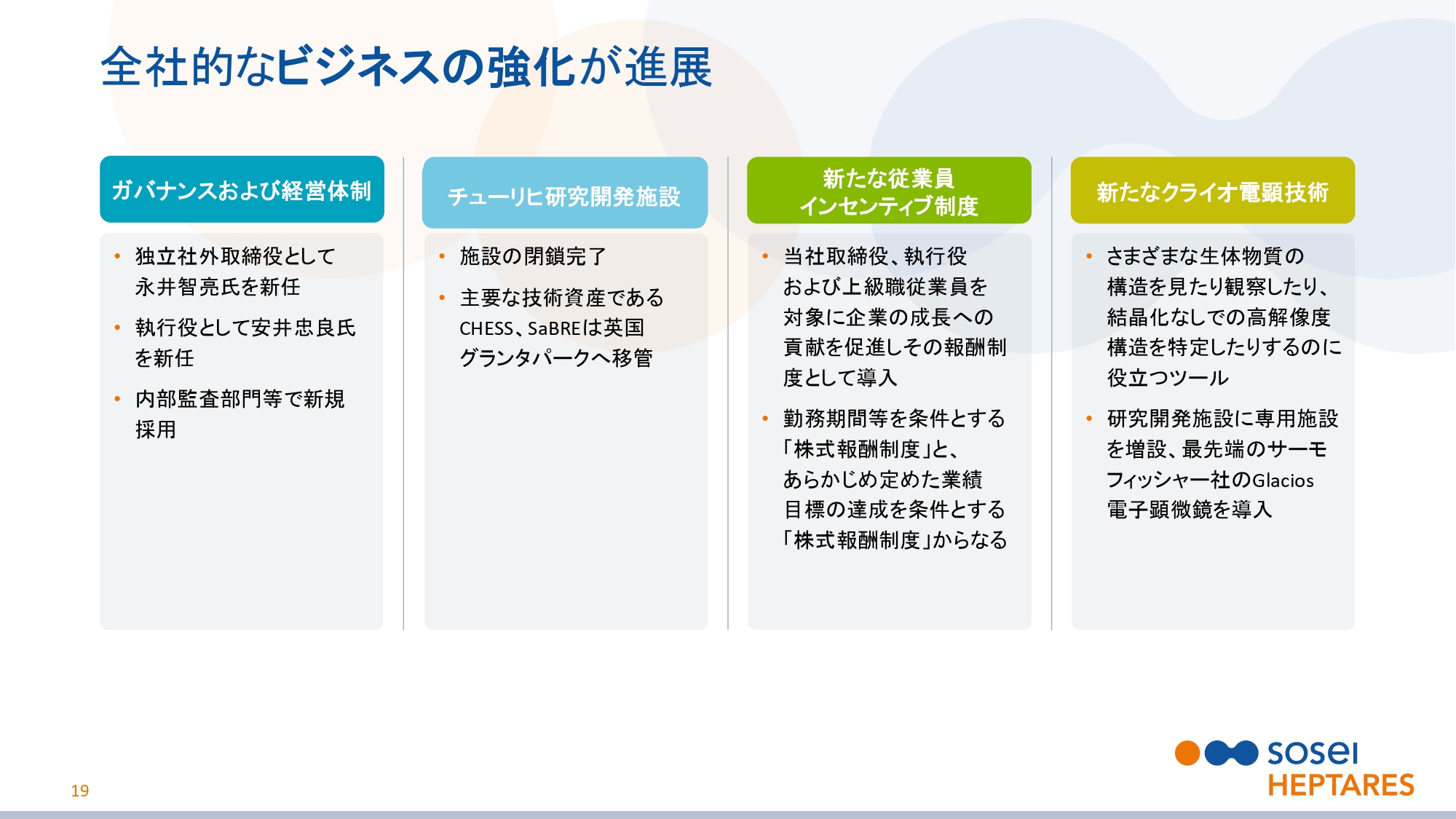

全社的なビジネスの強化が進展

スライドの19ページをご覧ください。全社的なビジネスの強化が進展しています。ガバナンスおよび経営体制では、独立社外取締役として永井智亮氏を、執行役として安井忠良氏をそれぞれ新任しました。また、内部監査部門でベテランを新規採用しました。

チューリヒ研究開発施設の閉鎖は完了して、主要な技術資産でありますCHESS、SaBREは(英国)グランタパークへ移管しました。

また、新たな従業員インセンティブ制度を設けました。取締役、執行役および上級管理職を対象に、企業の成長への貢献を促進し、その報酬制度として導入したものです。勤務期間を条件とする「株式報酬制度」と、あらかじめ定めた業績目標の達成を条件とする「株式報酬制度」の2つからなります。

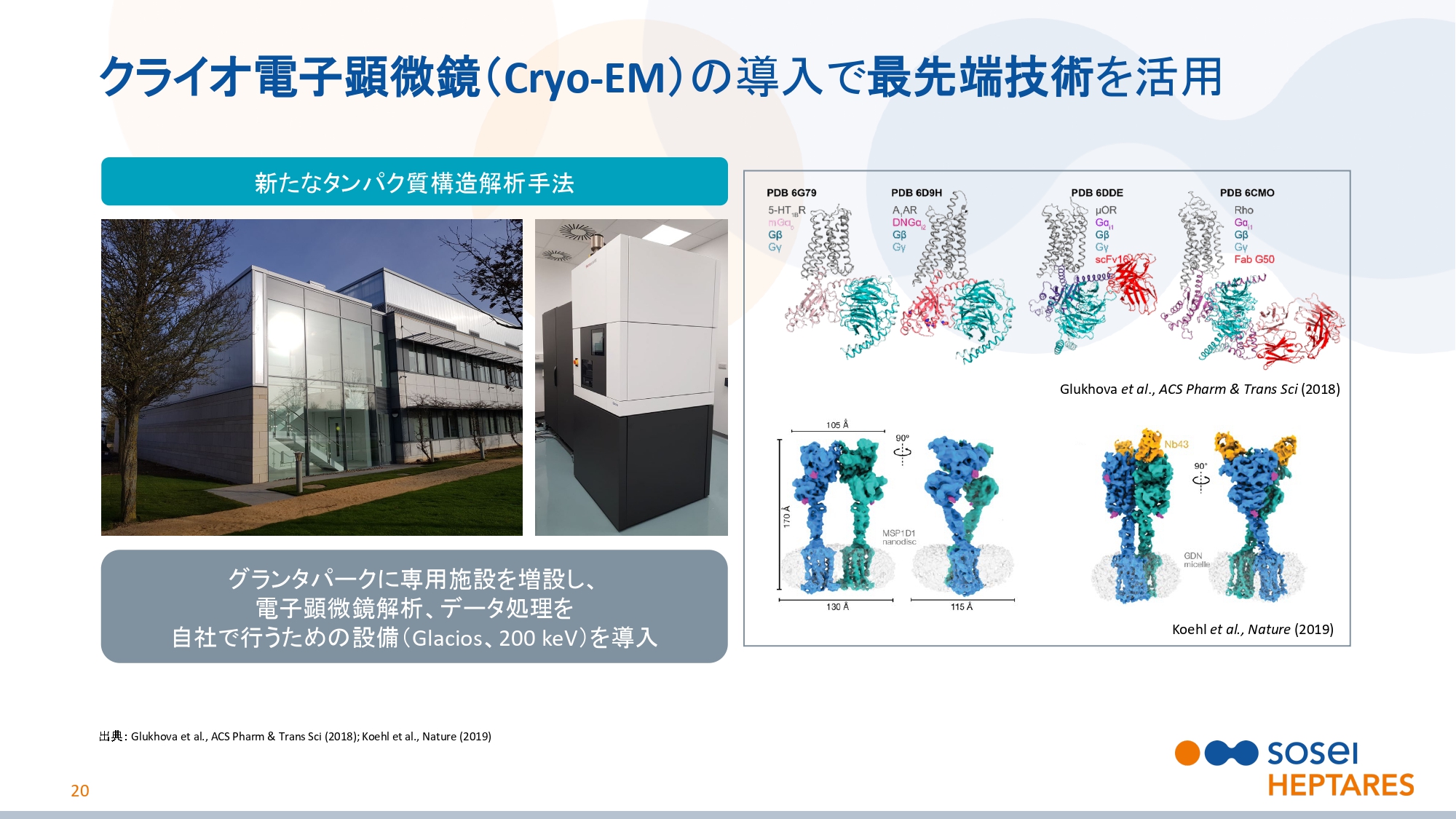

クライオ電顕(電子顕微鏡)は、さまざまな生体物質の構造の観察や、結晶化なしでの構造の特定に役立つツールです。グランタパークに専用施設を増設し、最先端のサーモフィッシャー社のGlacios電子顕微鏡を導入しました。

クライオ電子顕微鏡(Cryo-EM)の導入で最先端技術を活用

スライドの20ページをご覧ください。スライドの左側が、クライオ電顕のために特設された施設と電子顕微鏡です。2017年度のノーベル化学賞を授与されたクライオ電顕の研究者3人のなかの1人であるリチャード・ヘンダーソン博士は、Heptares社の創業者であり現在でも科学技術アドバイザーです。

クライオ電顕では結晶化せずにGPCRの構造解析が可能となり、StaR®技術等を補完する構造解析手法です。X線構造解析と比べてクライオ電顕の解像度はやや低いですが、作用部位に関する洞察を与える場合もあり、初期のヒット化合物を特定するのには極めて有用です。

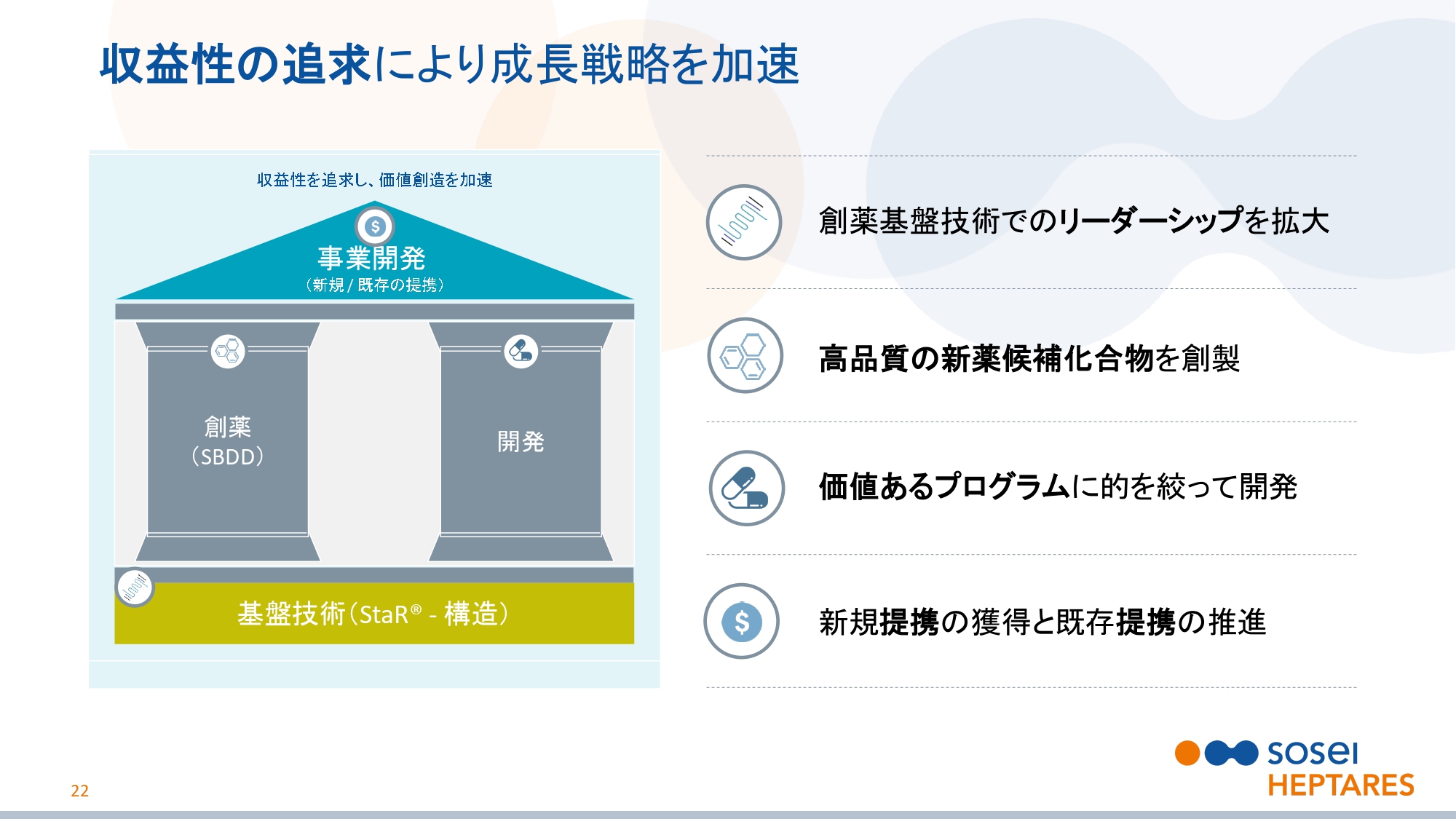

収益性の追求により成長戦略を加速

戦略についてお話しいたします。スライドの22ページをご覧ください。2018年11月に発表しましたが、当社の新たな短・中期成長戦略は黒字化を達成し、東証一部上場を目指すことでした。

再度要約しますと、製薬基盤技術でのリーダーシップを拡大、高品質の新薬候補化合物の創製、価値の高いプログラムに的を絞る、新規提携の確保と既存提携の推進となっています。

事業開発の目標を達成

スライドの23ページをご覧ください。これが2018年11月に発表した2019年度の目標です。先ほどのハイライトで説明したとおり、事業開発部門の目標を上期ですべて達成しました。しかし、これに安住することなく、さらに高い目標を目指して下期も挑戦を続けてまいります。また、コスト管理も徹底して続けています。

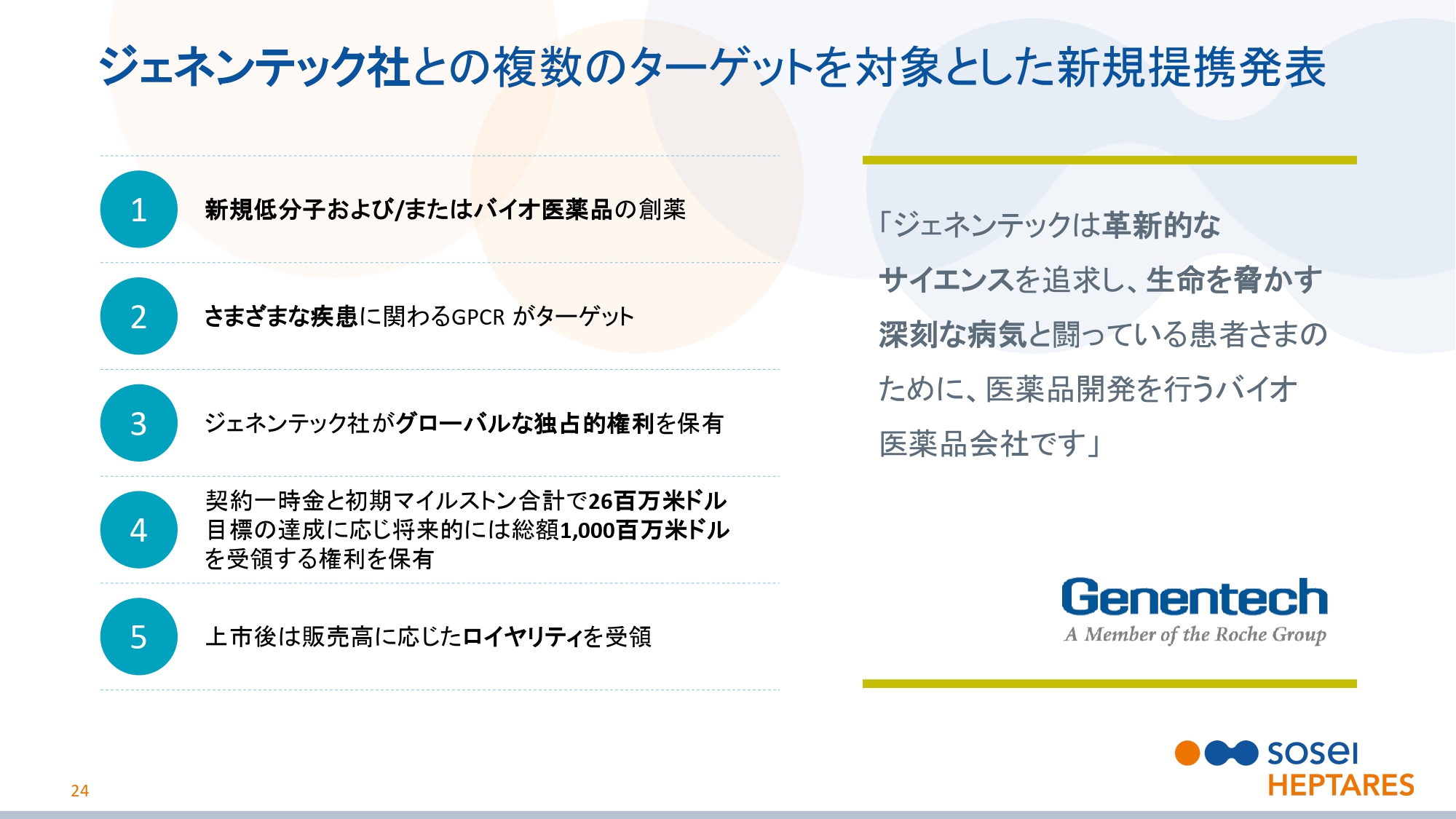

ジェネンテック社との複数のターゲットを対象とした新規提携発表

ジェネンテック社および武田薬品工業株式会社との提携について説明します。スライドの24ページをご覧ください。2019年7月に発表したGenentech社との提携です。いうまでもなく、Genentech社はバイオ業界を興隆させた淵源にあり、いまでももっとも革新的なバイオ医薬品企業の1つです。

新規低分子およびバイオ医薬品の創薬を目標とするのがこの提携です。さまざまな疾患に関わる複数のGPCRがターゲットです。Genentech社がグローバルな独占的権利を有します。

契約一時金と初期マイルストンを含めて合計で2,600万ドルを受領し、目標の達成に応じて将来的には総額10億ドルを超えるマイルストンを受け取る権利を有します。また、上市後は販売高に応じたロイヤリティを受領します。

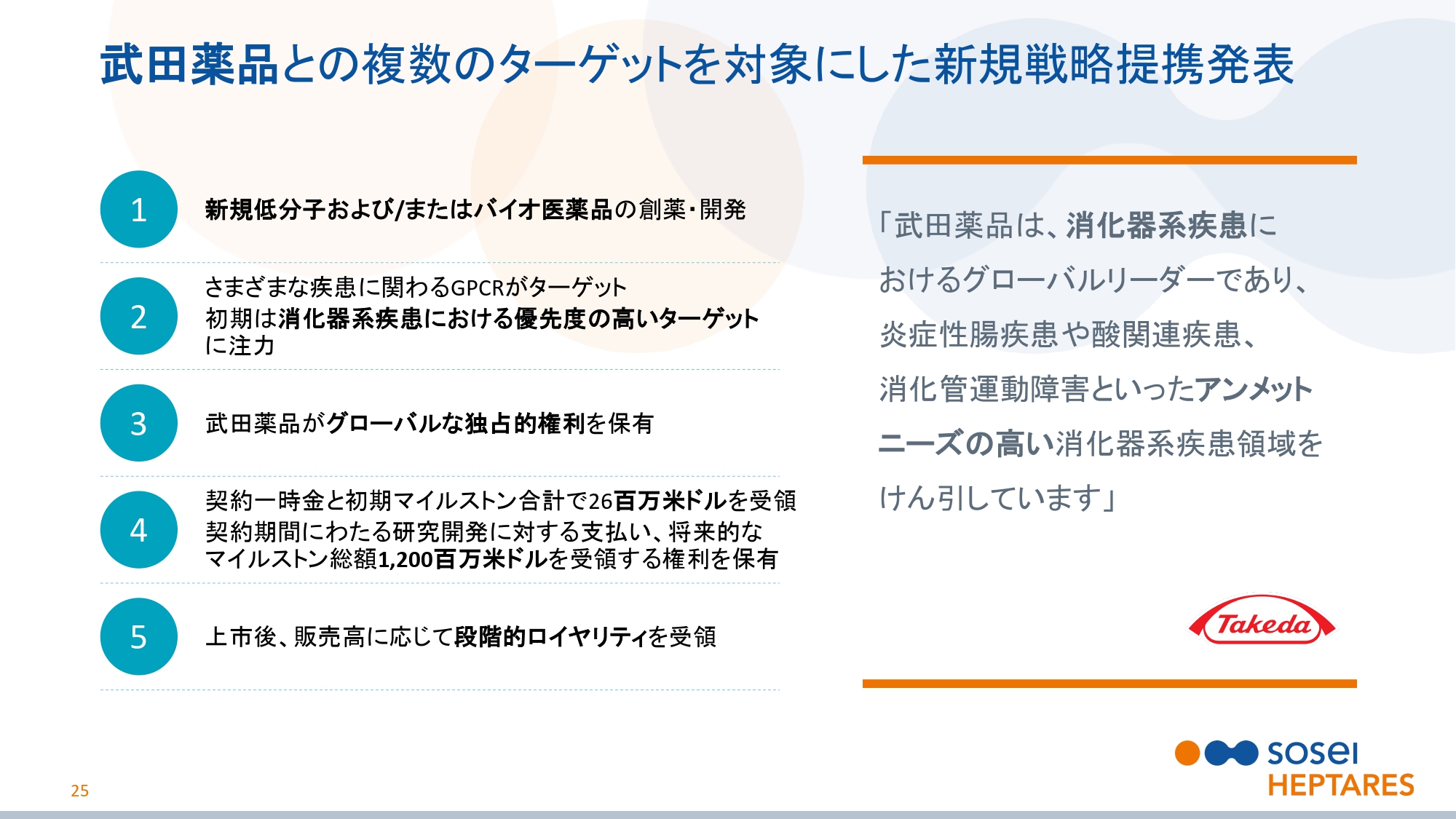

武田薬品との複数のターゲットを対象にした新規戦略提携発表

スライドの25ページをご覧ください。2019年8月5日に発表した武田薬品工業株式会社との提携です。これも新規低分子およびバイオ医薬品の創薬・開発を目標としています。さまざまな疾患に関わる複数のGPCRがターゲットですが、初期は消化器系疾患における優先度の高いターゲットに注力してまいります。

武田薬品工業株式会社がグローバルな独占的権利を有します。契約一時金と初期マイルストン合計で2,600万ドルを受領し、これに加えて契約期間にわたり研究開発支援金を受領します。将来的なマイルストン総額12億ドルを受領する可能性がございます。また、上市後、販売高に応じてロイヤリティを受領します。

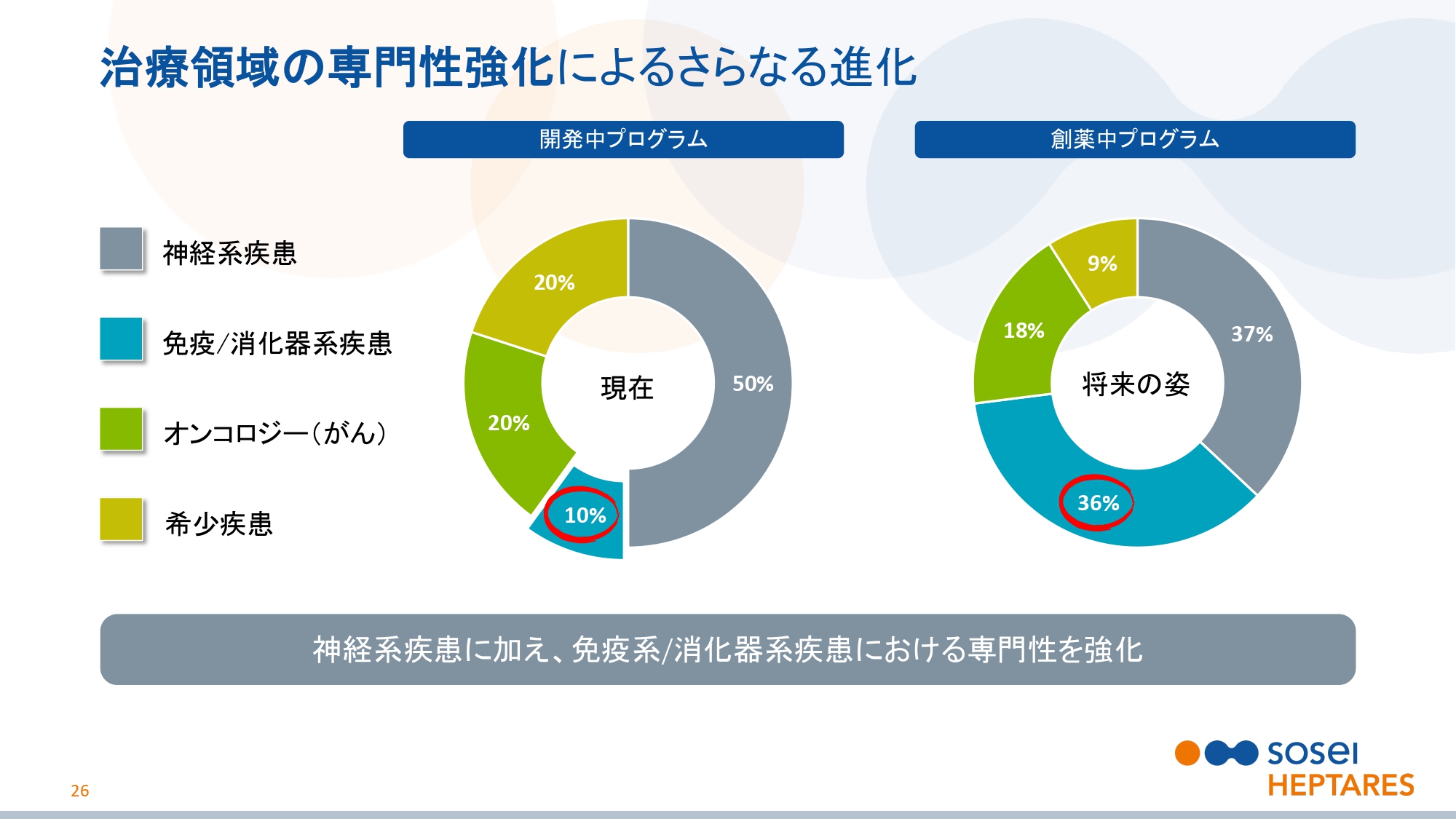

治療領域の専門性強化によるさらなる進化

スライドの26ページをご覧ください。StaR®技術およびSBDD技術は、広範な分子標的に適用可能な技術です。広範なGPCR、あるいはそれ以外の標的にも対応できます。

いままで当社は、中枢神経領域の創薬に力を入れてきました。しかし最近では免疫、消化器系疾患に対しての創薬にも着目し、専門知識を集積してきています。今後は、この領域での研究開発の比重が大きくなっていく予定です。

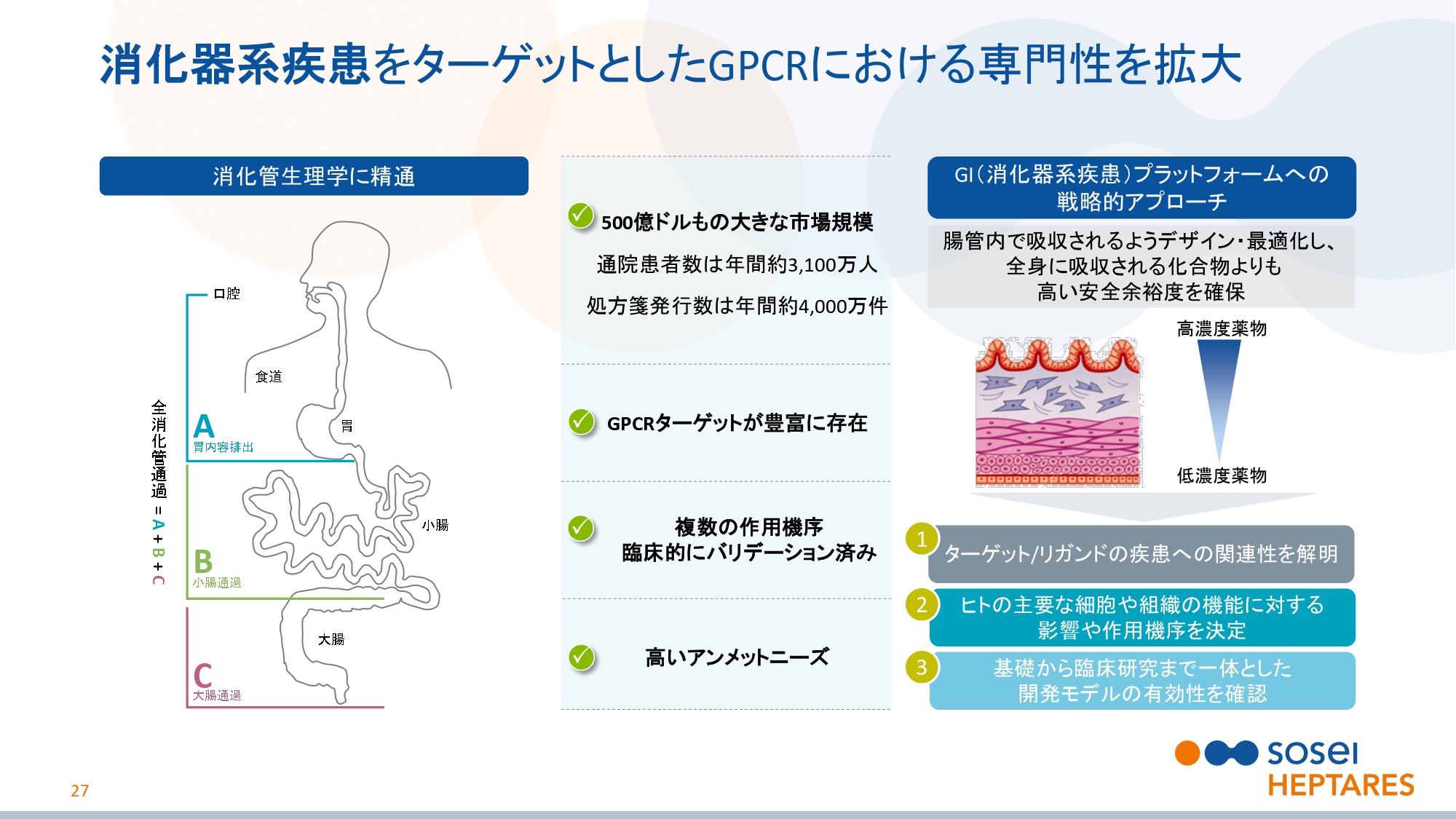

消化器系疾患をターゲットとしたGPCRにおける専門性を拡大

スライドの27ページをご覧ください。消化器系疾患は、500億ドルもの大きな市場規模があります。通院患者数は年間約3,100万人で、処方箋発行数は年間約4,000万件ございます。

消化管にはGPCRターゲットが豊富に存在し、腸内細菌叢との相互作用も注目されています。臨床的にバリデーション済みの複数の作用機序が報告されており、武田薬品工業株式会社との提携で見られるように、高いアンメットニーズがあります。

2019年度の戦略見通しに対する着実な進捗

スライドの28ページをご覧ください。戦略の進捗と今後の取り組みのまとめです。(スライドに記載のとおりですが)新たに基盤技術提供を実現し、GPCRにおけるリーダーシップを拡大しています。価値あるプログラムを絞り込んでいます。

未提携品が臨床(試験)入りしました。新規医薬品研究開発を目指した新たな提携を実現し、さらなる新規提携にも挑戦しています。既存提携プログラムの目覚ましい進捗が見られました。

2019年度下期は徹底したコスト管理とプロジェクトの推進に注力し、黒字化へ向けて着実に舵を切ってまいります。また、長期的な付加価値を狙い、相当程度の研究開発費を維持し、日本の他のバイオ企業と一線を画してまいります。研究開発費を抑えて短期的に利益を生み出すことは可能ですが、それでは将来の伸びしろを摘み取ってしまうことになるためです。

発表は以上でございます。ご清聴ありがとうございました。

新着ログ

「医薬品」のログ