テルモ株式会社 2020年3月期第1四半期決算説明会

テルモ、1Q調整後営業益は前年同期比で11%増 心臓血管の好調に加え費用進捗の遅れが影響

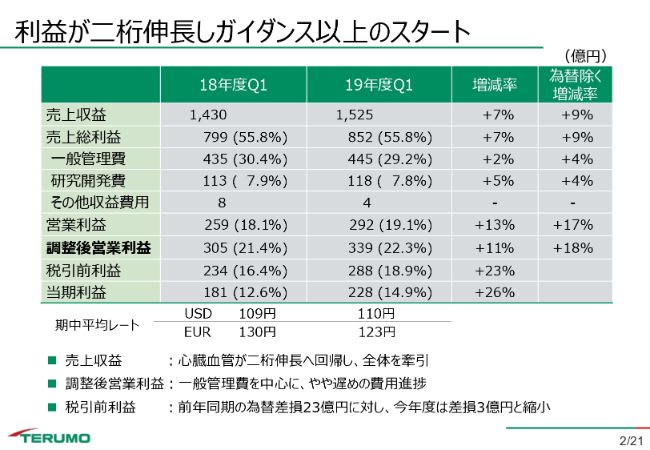

利益が二桁伸長しガイダンス以上のスタート

武藤直樹氏:みなさまこんにちは。今回より私が決算の概要を説明いたします。どうぞよろしくお願いいたします。はじめに全体総括です。心臓血管カンパニーが順調な立ち上がりを示したことに加え費用の進捗がやや遅めであったため利益が二桁伸長し、ガイダンス以上のスタートを切っております。

売上収益は、心臓血管カンパニーが2018年度の出荷遅延からの回復分を除いても為替の影響を除いたベースで二桁伸長し、グループ全体を牽引して7パーセントの伸長となりました。調整後営業利益は、人件費を中心に一般管理費の費用進捗がやや遅めとなり、為替の影響を受けながらも11パーセント増で二桁伸長となりました。

税引前利益においては、前年同期比で為替差損が大きく縮小したため26パーセントの増益となっております。第1四半期といたしましては、売上収益をはじめすべての利益において過去最高となっております。

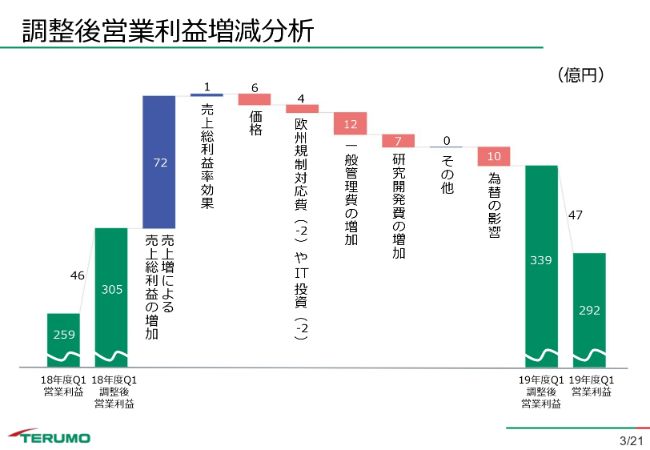

調整後営業利益増減分析

前年同期比での調整後営業利益の増減分析です。青い棒グラフで示した売上増による売上総利益の増加は、通期のガイダンスでは330億円と申し上げておりました。その金額と比較すると一見小さく見えますが、2018年度にあった愛鷹出荷遅延の影響により、2019年度は第2四半期に大きく増加する見込みであり、結果として計画どおりの進捗でございます。

次の売上総利益率効果のプラス1億円も、通期ガイダンスで申し上げたプラス48億円に比べますと同様に小さく見えますが、これは山口工場の生産稼働にともなう生産コスト増を心臓血管の売上好調による事業ミックス改善でオフセットし、2018年度第1四半期同様の高い粗利率で、予定どおりの進捗となっております。

次の価格下落は、一部新価格の妥結が遅れていた顧客があったため進捗が遅れておりますが、第2四半期以降は過去にさかのぼって価格補正が入るため、通期では予想どおりになると見ています。

一般管理費の増加については、プロモーション施策の期ズレが第1四半期に見られるものの、第2四半期以降は徐々にキャッチアップし、通期ガイダンスの125億円増に近づくものと見ています。

研究開発費は、通期ガイダンスの57億円と比較して小さく見えますが、徐々に増える計画に沿ってほぼ想定どおりの進捗となっております。一番右の、為替の影響が10億円のマイナスと出ておりますが、全体としてはおおむねガイダンスどおりの影響額となっています。

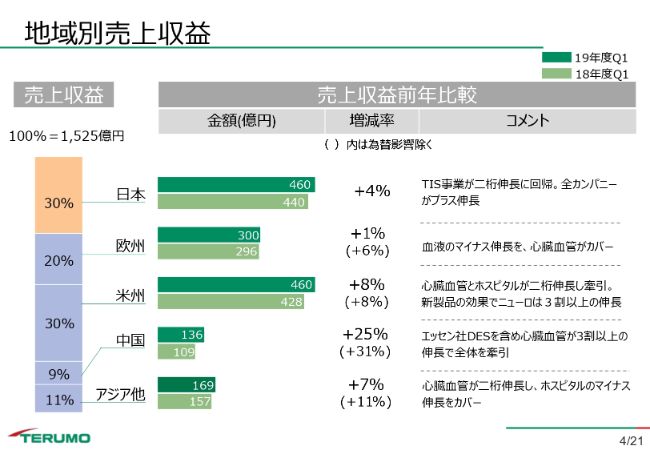

地域別売上収益

地域別売上収益についてです。日本ではTIS事業が二桁伸長に戻り、全カンパニーにおいてプラス伸長となりました。

海外ではいずれの地域でも心臓血管が全体を牽引しています。とくに中国では、前年同期にすでに出荷遅延の影響などが出ていたことに加え、2019年度にエッセン社のDESが加わったこともあり、25パーセント増加と大きく伸長しました。

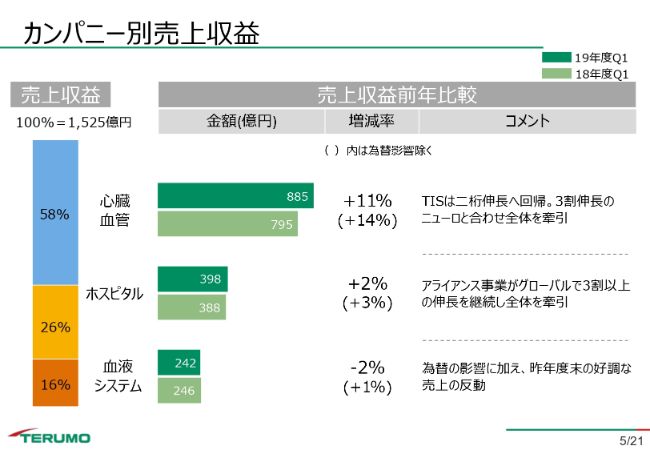

カンパニー別売上収益

カンパニー別売上収益についてです。心臓血管は、TISの順調な回復に加えてニューロが30パーセント以上伸長し、カンパニー全体を牽引しました。ホスピタルは、アライアンス事業が3割以上の伸長を継続し、全体として堅調です。

血液システムは、為替の影響を強く受けていることに加え、欧米を中心に2018年度末に計画前倒しの売上が入った反動で2019年度4月の売上が振るわず、マイナススタートとなっております。

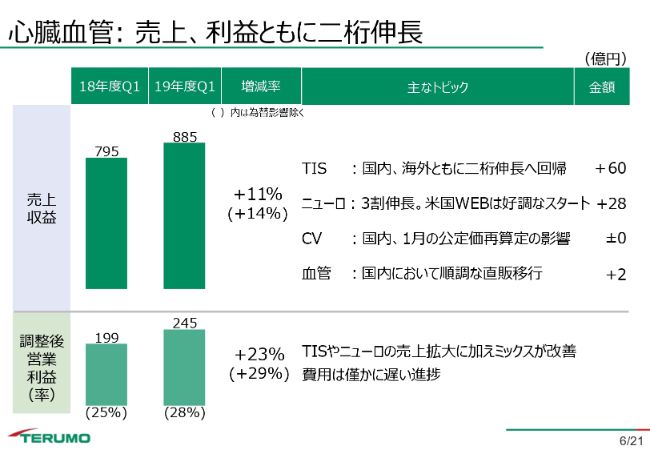

心臓血管: 売上、利益ともに二桁伸長

カンパニー別に詳しくお話しいたします。まずは心臓血管です。売上収益は、為替の影響を受けながらも11パーセントの伸長となりました。TISは、2018年度からの出荷遅延の回復分を除いてもアクセスや治療デバイスともに順調に伸長しており、国内と海外ともに二桁伸長となりました。

ニューロバスキュラーは、米国における「WEB」の本格展開において、製品力もあって期待以上の好調なスタートを切ったことに加え、血栓吸引カテーテル「Sofia」も大幅に伸長し、全体で30パーセントの伸長となっています。

利益については、収益性の高いTISやニューロの売上拡大に加えて、ミックスの改善が貢献しています。プロモーションや人の採用などの費用進捗に期ズレがあったことも影響し、前年同期比で23パーセントの増加となりました。第2四半期以降は費用の進捗が進むことに加えて、10月には公定価格の改定も控えているため、徐々にガイダンスに近づいてくると見ております。

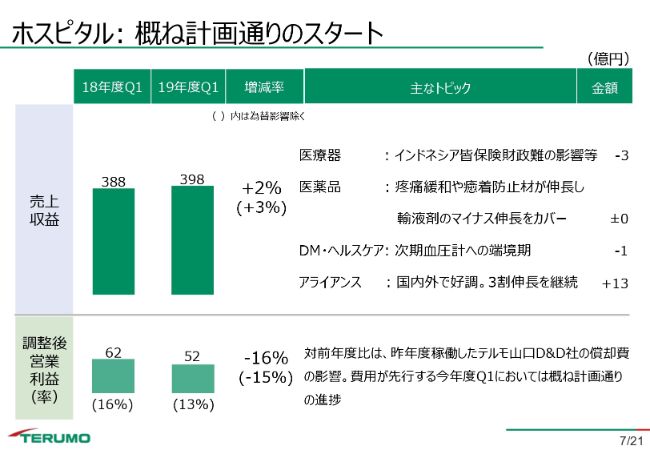

ホスピタル: 概ね計画通りのスタート

ホスピタルカンパニーはおおむね計画どおりのスタートを切っております。売上収益は医療器において海外での事業減がありましたが、国内外でアライアンスが30パーセントの伸長を継続し、全体としては前年度比で2パーセントのプラスとなりました。

利益については、ガイダンス発表時にお話ししたように、アライアンス事業において山口工場の償却費が発生したことに加え、第1四半期は費用が先行して発生する予定であったことから、おおむね計画どおりの着地となっております。

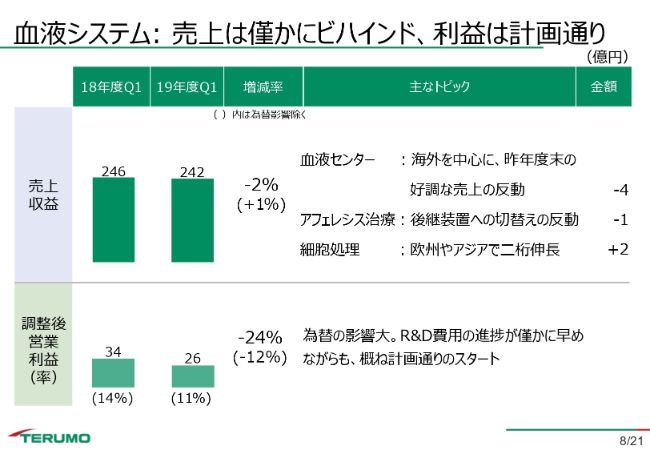

血液システム: 売上は僅かにビハインド、利益は計画通り

血液システムについてです。売上収益は欧米を中心に2018年度末に計画前倒しの売上が入った反動により、2019年度4月の売上が振るいませんでした。加えて為替も影響し、マイナス伸長でのスタートとなっています。

利益は為替の影響を大きく受けたことに加え、開発費用も想定よりもやや早めに発生したこともあり、二桁の減益となっておりますが、四半期ごとの計画としては、ほぼ想定どおりとなっています。

主なトピックス

主なトピックスです。時差勤務や在宅勤務など、働き方改革を推進したとともに、理念体系の制定や役員の報酬制度の見直しなど、ガバナンスの強化に資する施策も行っております。

事業においては、ニューロ事業の「WEB」の米国発売や、ステントリーバーの「Tron FX」の国内販売、そして米オーケストラ・バイオメド社の薬剤溶出バルーンの独占販売権獲得など、心臓血管カンパニーにおける治療製品の展開加速に関するトピックスが並びました。

19年度パイプライン製品のローンチ状況

2019年度パイプライン製品はご覧のとおりとなります。今のところ想定どおりに製品ローンチが進んでおります。

心臓カテーテルの治療製品を拡充

先ほど触れた米国オーケストラ・バイオメド社からの薬剤溶出バルーン「Virtue」の独占販売権取得についてです。

DESに使用されている薬剤「シロリムス」を用い、塗布ではなく独自の溶出方式を採用しております。米国FDAより「ブレークスルー機器指定」を受けている製品で、2020年に治験を開始し、その後数年でまずは米国販売を目指していきます。説明は以上となります。ご清聴ありがとうございました。

新着ログ

「精密機器」のログ