30分で判る 経済の仕組み Ray Dalio

世界一の資産家レイ・ダリオ氏が解説する「30分でわかる経済の仕組み」 全文書き起こし

経済を動かす3つの要素

30分で判る経済の仕組み。経済のからくりは簡単なものなのですが、それを理解している人は少なく、またそのからくりが納得できず経済的な苦難に追い込まれている人も多いのです。ですから、今日は経済のからくりを簡単に具体的にお話したいと思います。

これは型破りな考え方ですが、30年以上にわたって確かな成果が証明されたために、私は世界金融危機を予知して避けることができました。

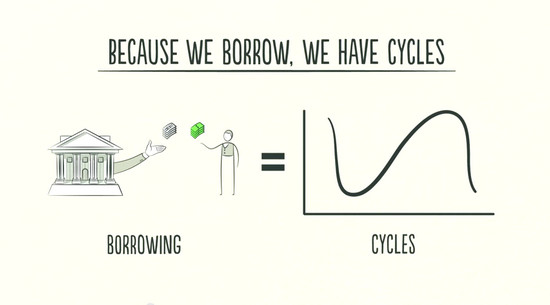

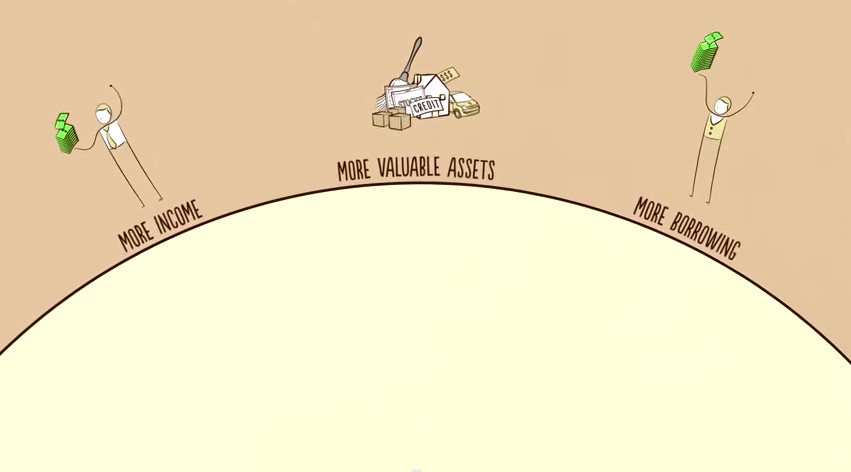

では始めましょう。経済の仕組みは複雑に見えますが、そのからくりは簡単なものです。これは簡単な構成要素と簡単な取引から構成されています。これが繰り返し何度も何度も起こっているのです。取引を引き起こしているのは人間の知恵です。ここから経済を動かす3つの主な要素が生まれます。

第1は生産力の成長、第2は債務の短期的な周期、第3は債務の長期的な周期です。この3つの要素を個別に考え、またそれを積み重ねたモデルケースを考えると経済の動向と現在の状況を理解できるのです。

経済は取引と市場の積み重ね

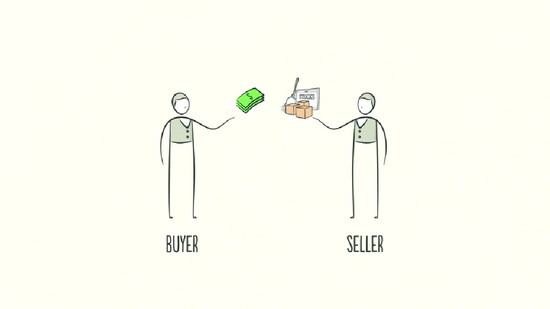

最初に経済の最も簡単な要素である取引を見てみましょう。簡単に言えば経済は取引の積み重ねであり、取引とは簡単なものです。私たちはいつも取引をしています。何かを買うと取引が発生します。取引では買い手がお金とクレジットを提供し、それと引き換えに売り手が物品、サービス、資産などを提供します。

クレジットはお金みたいなものですから、使われたお金とクレジットを合計すると支払総額がわかります。この支払総額が経済を動かします。支払額を売上量で割ると単価がわかります。これが取引です。これは経済のからくりの構成要素です。

経済の波と動きは、取引によって引き起こされます。ですから、取引を理解できたら経済の仕組みが理解できます。経済市場は買い手と売り手が取引をすることで構成されます。例えば小麦市場、自動車市場、株式市場、そしてその他の市場もです。経済はすべての取引とすべての市場の積み重ねなのです。

すべての市場での支払総額と売上総量を計算すると、経済の仕組みを理解することができます。簡単なものです。人、会社、銀行、政府機関、このすべてが今話した取引をしています。お金とクレジットを、物品、サービス、資産と交換しているのです。

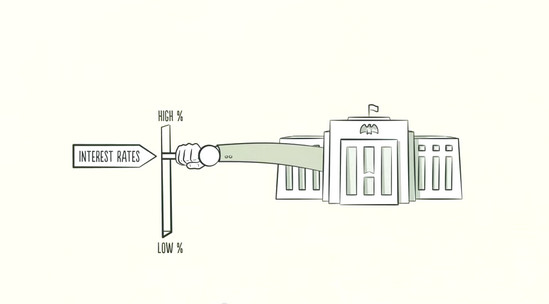

買い手と売り手の最大手は政府機関です。これを2つに分類できます。中央政府は税金を徴収し、お金を支出します。そして中央銀行ですが、これは普通の買い手、売り手と違って経済のお金とクレジットの総量をコントロールできます。

すなわち中央銀行は利子の動きを制御し、また新しい通貨を印刷できるのです。このため中央銀行はクレジットの流れに大きな影響を与えます。

一番理解されていない経済の要素は「クレジット」

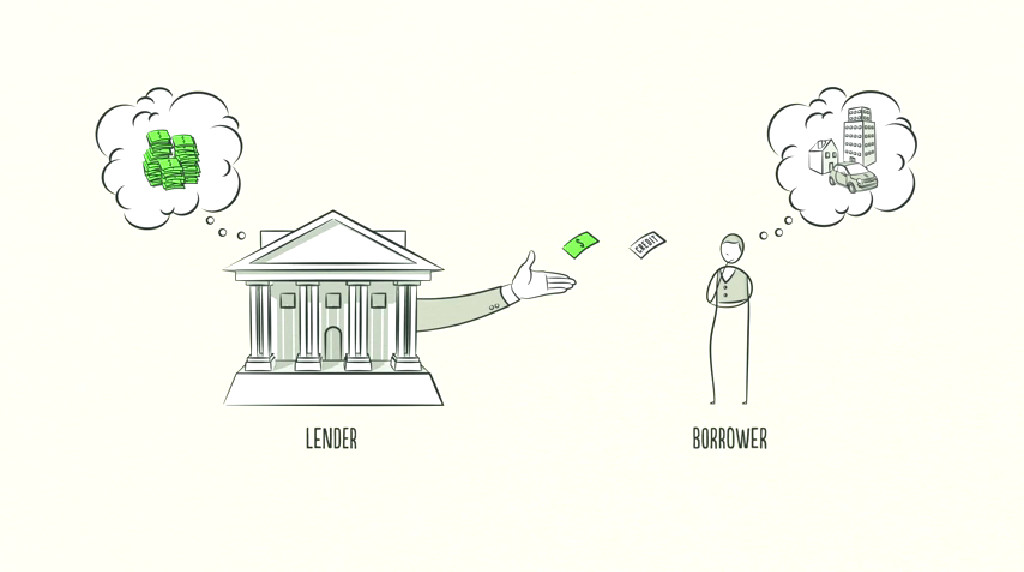

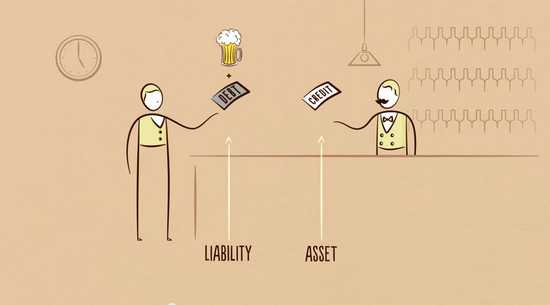

クレジットを考えてみましょう。クレジットは経済の重要な要素ですが、一番理解されていない要素でもあります。これは一番大きく変動しやすいため最も重要な経済の要素なのです。買い手と売り手が市場で取引をするのと同様に、貸し手と借り手も取引をします。

貸し手は手持ち金をふやそうとし、借り手は手持ち金以上のものを、例えば家とか車を買いたいし、ビジネスを始めたり投資をしたいのです。クレジットは貸し手と借り手を助けることができます。借り手は借用額、すなわち元金に利子を加えて返済することを約束します。

利子が高いと負担が重荷となり借用額は減少します。その反面利子が低いと借用額はふえます。借り手が返済を約束し、貸し手がそれを信じるとクレジットが発生します。2人が誰であってもクレジットは発生させることができるのです。

これは簡単に見えますがクレジットには異なる一面もあります。クレジットが発生すると借金が発生します。借金は貸し手には資産であり借り手には債務です。将来借り手が元金と利子を返済すると資産と債務は消滅し、取引は精算されます。

あなたの支出は誰かの収入

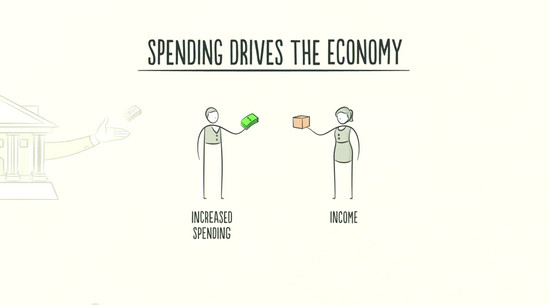

では、クレジットはなぜ重要なのでしょうか。借り手がクレジットを得ると支出額をふやせます。支出が経済を押し上げるのです。ある人の支出はほかの人の収入となるからです。

考えてみてください、あなたの支出は誰かの所得となるのです。あなたが得る所得は誰かの出費です。ですからあなたの支出がふえると誰かの所得がふえるのです。ある人の収入がふえると貸し手は貸出額をふやそうとします。借り手の信用力がふえたからです。

クレジットのある借り手には返済能力と担保があります。借金と比べて収入が大きいと返済能力がふえます。返済ができなくても担保の価値が大きいとそれを売却できます。そうなると貸し手は安心して貸せるのです。

収入がふえると、もっと借りることができ支出をふやせます。ある人の支出はほかの人の収入となりますから、もっと借りることができるようになるというわけです。この好循環が経済の成長につながります。これで経済の波ができます。

2つの債務周期

取引では何かを得るために何かを提供する必要があり、得られる額はどれだけ生産できるかによって決まります。知識の蓄積が生活水準を引き上げ、生産高を引き上げます。発明家や勤労者は怠慢で何もしない人に比べて生産性と生活水準が向上します。

でもこれは短期で見るとそうでない可能性もあります。生産性は長期的に重要な要素ですが、短期的にはクレジットが大切な役割をします。短期的には生産性は余り変動しません。したがって経済の変動に余り影響しません。でも債務を利用すると生産額より消費額を大きくできます。その一方、返済の際には消費額を縮小することになります。

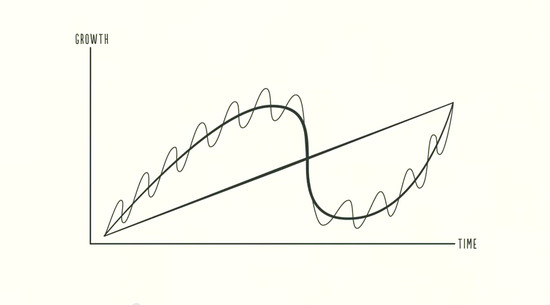

債務には2つの大きな周期があります。1つは5年から8年の周期で、もう1つは75年から100年の周期です。普通この波の動きを感じることができても周期があることに気づきません。波の動きは日ごと、週ごとに起こっているので大きな動きに気づきにくいのです。

ここでは一歩下がってこの3つの大きな要素を調べ、その相互作用が経済にどう影響するか考えてみましょう。

クレジットで経済の波が生まれる

経済動向の細かい変動は、経済革命とか雇用環境の変化で起こるものではありません。この変動は、利用できるクレジットの額によって影響されます。クレジットが存在しない経済を考えてみてください。

ここでは支出を増加できる唯一の方法は所得の増加です。すなわち生産性と労働時間をふやす必要があります。生産を増加させないと経済は成長できないのです。

私の支出はほかの人の所得ですから、私たちの生産性がふえると経済は成長できます。この環境では経済成長は生産性の成長と同時に起こるのです。しかし借りることが可能なら波に変動が起こります。これは法律とか規制によって起こるものではありません。これは人の知恵に基づいて、またクレジットの変動で起こるのです。

借金をすることは、言ってみれば支出を前倒しすることです。収入以上の買い物をするためには収入以上を支出することになります。これを可能にするには未来の自分から借金をするのです。こうすると将来返済のため収入より支出を減らすときが来ます。

これは波の上下動を起こします。基本的にお金を借りることは変動を起こすことになるのです。これは個人にとっても経済全体にとっても同じです。ですからクレジットをしっかり理解する必要があるのです。クレジットを発生させると将来予測可能な一連の事態を引き起こすことになるのです。この意味でクレジットはお金と違うのです。

クレジットは必ずしも悪ではない

お金は取引の精算に使われます。飲み屋でビールを現金で買うと、取引はその場で精算されます。でもクレジットを使ってビールを買うとツケが発生します。将来返済するという約束です。

あなたと飲み屋は資産と債務をつくることになります。何もないところにクレジットが発生したのです。この資産と債務は、のちにツケを支払ったときに消滅します。借りが解消し取引が精算されます。

現実には普通お金と考えているもののほとんどはクレジットなのです。米国のクレジットの総額は約50兆ドルですが、流通しているお金の総額はわずかに約3兆ドルです。クレジットがない経済では支出は生産量をふやさないと増加しないのです。

でも、クレジットがある経済では、支出は借金をふやせば増加できるのです。したがって、クレジットのある経済では支出がより大きくなり所得の増大が生産力を上回ることができます。でもこれは短期的であり長期にわたって起こりません。

ここで誤解をしないでください。クレジットは単に経済変動を引き起こす悪い要素とは限らないのです。悪くなるのは消費が過剰となり返済ができない場合です。でも経済資源を活用し所得を生み出し、債務の返済を可能にするときはよい要素となります。

クレジットが生みだす経済成長

例えば、借金をしてテレビを購入する場合は、借りを返済する所得は発生しません。でも借金をしてトラクターを買い、収穫量をふやし売上をふやせば、借金を返済できると同時に生活水準を向上できます。

クレジットの存在する経済でクレジットがどんな形で経済成長を生み出すか見てみましょう。一例を考えましょう。あなたの年収が10万ドルで債務がゼロと仮定します。信用力がありますから、例えばクレジットカードを使って1万ドルを借りることができます。すると収入が10万ドルであっても11万ドルの支出が可能となります。

あなたの支出はほかの人の所得ですから、その人が11万ドルを得たことになります。この人に債務がなく11万ドルの収入があったのなら1万1000ドルを借りることができ、収入が11万ドルでも12万1000ドルを使えます。この人の支出はほかの人の所得ですから同じ原理で見ると、これがさらに経済の波を押し上げることがわかります。

経済活動のからくり

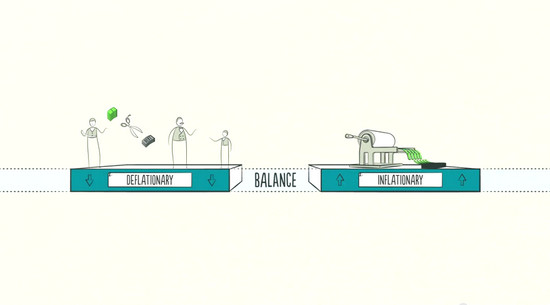

でも忘れてはいけないことがあります。債務が経済の波の高さを押し上げたとしても、その波はいずれ低くなることです。これが債務の短期周期となります。経済活動がふえると経済が拡大し短期債務変動が始まります。すると、支出がさらに増加し価格が上昇し始めます。

これは経済がクレジットによって押し上げられたからです。このクレジットは何もなかったところに発生したのです。支出と収入が生産高より速いスピードでふえると価格が上昇し始めます。価格の上昇はインフレを招きます。

中央銀行はこのような問題を避けたいのでインフレを避けようとし、価格の上昇を感知すると利子を上げるようにします。利子が高くなるとお金を借りることができる人の数が減ります。すると、既存の債務のコストもふえます。これはあなたのクレジットカードの支払額がふえることを意味します。

借りる人が減り、返済のコストが高騰するので、一般市民の支出は減ります。支出はほかの人の収入ですから収入が全体的に縮小します。支出が減ると価格も減少します。これがデフレです。経済活動が縮小し、不景気となります。

不景気がひどくなりインフレの問題がなくなると、中央銀行は利子を引き下げ経済活動を活性化しようとします。利子が引き下げられると債務返済費が縮小しますから、借り出しと支出が再度ふえます。これが経済活動を押し上げます。これが経済活動のからくりなのです。

人はすべてが順調だと思いがち

短期の債務周期で支出に影響するものは、貸し手と借り手がクレジットを容認する度合いです。クレジットが簡単に得られると経済は拡大し、クレジットの獲得が難しいと不景気となります。この周期をコントロールするのは主に中央銀行です。

短期債務の周期は大体5年から8年です。そしてこれが何十年にもわたって繰り返されます。ここで注目してほしいことは周期の底と頂点は、先の周期と比べて高くなり債務もふえています。なぜでしょうか。なぜなら人は債務を返済するよりは借用額と支出をふやす傾向があるのです。これは人の知恵です。

このために長期の波を見ると債務は所得より速いスピードで増大し、これが長期の債務変動となります。人の債務が増大していても貸し手はクレジットをさらに提供しようとするのです。なぜでしょう。人はすべてが順調だと思いがちだからです。人は最近の動向にのみ注意を払います。

最近何が起こっていますか? 所得がふえている、資産の価値もふえている、株価も高騰している、ブームです。このようなときにはお金を借りても物品、サービス、資産を買うのが良策なのです。この傾向が社会に充満するとバブルとなります。債務がふえていても所得がそれと同じくらいふえていれば返済の問題はありません。

債務と所得の比率を債務負担率と呼びましょう。所得が増加している限り債務負担率に問題はありません。資産の価値も高騰します。人々は多額の借金をつくって資産に投資します。これが価格をさらに押し上げます。人は裕福だと感じます。債務が膨れ上がっていても所得と資産価値がふえていますからクレジットを得ることに危険はないのです。

バブルの終わり

でもこれは長続きできませんし、長続きはしません。何十年もたつと債務額がだんだん大きくなり返済額がふえてきます。そして返済額が所得よりも速いスピードでふえるときが来ます。すると人々は支出を抑えることになります。1人の支出はほかの人の所得ですから所得水準が下がりだします。

すると借りることも難しくなり縮小傾向となります。債務の返済は依然として続きますから支出はさらに減少します。経済変動の波のぶり返しが起こるのです。これが長期債務周期の頂点となります。債務負担が支えきれなくなったのです。

アメリカ、ヨーロッパ、その他の地域では、これが2008年に起こりました。同じ理由で日本では1989年に起こり、アメリカでは1929年にも起こりました。こうなるとレバレッジが勢いをなくします。そうなると支出が減りだします。

所得が縮小し、クレジットが消滅し、資産価格が急落し、銀行は苦しくなります。株式市場はクラッシュし、社会的緊張感が強くなり、この悪循環が繰り返されることになります。所得が減り、債務返済がふえると借り手は締め出されてしまい、クレジットは底をついてしまい、借り手は返済に充てるお金を借りることもできなくなります。

このため資産を売り払うことになりますから市場は売りに出される資産であふれます。すると株式が暴落し、不動産市場も崩壊し、銀行が苦しくなります。

資産価値が減ると担保の価値も縮小することになりますから、借りることがさらに難しくなります。人は貧しいと感じ、クレジットは蒸発してしまい、支出は減り、所得が減り、資産価値が減り、クレジットが減り、借りることがさらに難しくなる悪循環です。

経済の価値の消滅

これは不景気と似ているようですが違います。利子を下げても景気回復に結びつかないのです。不景気なら利子を下げれば借りる金額がふえます。でもレバレッジが消滅していますから利子を下げようとしても既に利子は低くなっており、ときには0%になってしまいます。すると景気回復は不可能です。

アメリカの利子はレバレッジが消滅した1930年代に0%となり、また2008年にもそうなりました。不景気とレバレッジ消滅時の違いは、後者では借り手の負担があまりに大きくなっていることです。これは利子を引き下げても回復が不可能です。

借り手は全額を返済することができない現実に直面します。借り手は返済能力を失い担保の価値はなくなります。負債の重さに耐えきれず借りる気力もありません。貸し手は貸すことをやめ、借り手は借りることをあきらめます。経済の価値が消滅した状態となっているのです。

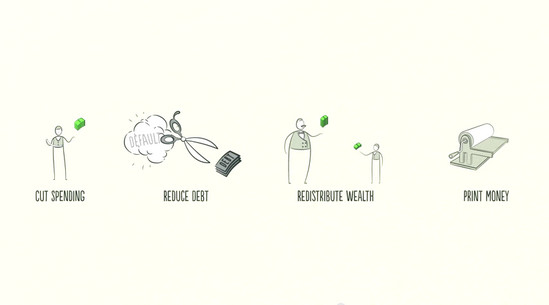

これは個人も同様です。ではレバレッジが消滅したときどうすればよいのでしょうか。耐えきれないほど大きい債務負担を縮小しなければなりません。これには4つの方法があります。

第1に、人、ビジネス、政府が支出を縮小する。第2に、債務は不履行となりまた再編される。第3に、資産は富裕層からそれ以外に再分配される。そして第4に、中央銀行が新しい紙幣を印刷する。この4つはレバレッジが消滅した際に実際に起こっています。

資産と考えていたものが消滅したとき、恐慌に気づく

普通、支出がまず縮小されます。人、ビジネス、政府が財布のひもを締め、支出を縮小し債務を返済しようとします。これは緊縮策と呼ばれます。借り手が借りることをやめ、古い債務の返済を始めると債務負担率が減ると考えがちですが、その逆が起こります。

なぜなら支出が減り、支出はほかの人には収入源ですから所得が縮小します。所得は債務返済より速いスピードで縮小します。すると債務負担率が悪化するのです。以前にも言ったように支出が減るとデフレを起こします。ビジネスはコストを減らそうとしますから雇用が減り、失業がふえます。そうするとさらに債務を減らす必要が出てきます。

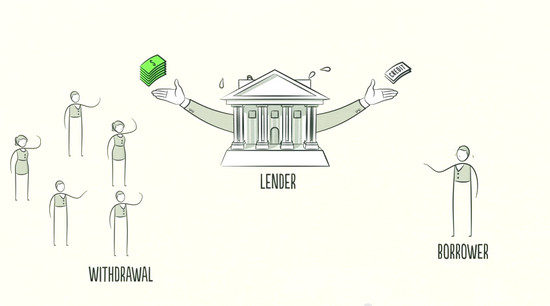

借り手の多くは借金を返済できません。借り手の債務は貸し手の資産ですよ! 借り手が銀行に返済できないと人々は銀行に預けたお金が心配になり、銀行に殺到して引き出そうとし、銀行の経営は難しくなり、人々やビジネスは債務の返済が不可能となり、このため経済恐慌となります。恐慌は人々が資産と考えていたものが消滅したと気づいたときに起こります。

飲み屋に戻って考えましょう。ビールを飲んでツケにしました。飲み屋に後で返済すると約束したのです。これは飲み屋にとっての資産です。でも約束が破棄され返済ができなくなるとツケが不履行となります。

すると飲み屋の資産の価値がなくなってしまいます。消えてしまうのです。貸し手は資産の消滅を避けるため債務の再編に同意します。でもそうすると返済額を縮小したり、返済期間を延長したり、最初に決めた利子を引き下げたりします。

債務を縮小するために契約が破棄されますが、貸し手は全く返済されないよりは幾らかでも回収したいのです。すると債務が消滅しても債務が再編されると所得と資産価値は急速に減り、債務負担率がさらに悪化します。支出を減らすのも苦しいですが債務を減らすのも大変なのです。

恐慌がまねく社会不安

こうなると中央政府も影響を受けます。所得が減り雇用も減るのですから政府に払われる税金も減ることになります。さらには失業がふえたため政府は支出を増加する必要があります。失業者の多くは預金もなく政府からの援助が必要です。また政府は経済活性化のため支出をふやし、経済の体力を回復させようとします。

レバレッジが消滅しているときには税収入が減っただけ、政府の予算負担は急激に増加します。これが政府の債務負担増加の理由です。この債務を返済するためには税収をふやすか借金をふやすことになりますが、所得が減り失業者がふえているこの状況でどこからお金を集めたらよいのでしょうか。富裕層です。

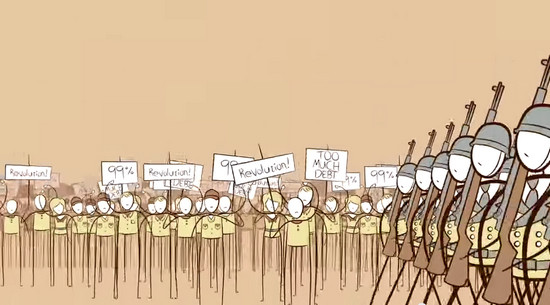

政府は富裕層からお金を集めようとします。資産は限られた少数の人たちが持っています。政府はこの富裕層からの税収入をふやすのです。すると富の再分配が起こります。持っている人々から持っていない人々に、貧しい人たちは富裕層を毛嫌いするようになります。

また富裕層は経済の弱体化、資産価値の暴落、税金の増大などから貧困層を嫌うようになります。恐慌が続くと社会不安が生まれます。国内の葛藤がふえるだけでなく国と国の間にも、特に債権国と債務国の間にもいら立ちが見られることになります。この状態が続くと政変が起こり大変な事態となりかねません。

1930年代にはこのためヒトラーが力を増し、ヨーロッパでは戦争が起こり、アメリカでは恐慌が起こりました。そのため強い対策が必要となりました。普通の人がお金だと思っていたのは実際にはクレジットだったのです。そしてクレジットが消滅するとお金が不足することになったのです。人々はお金が必要になりました。

リスクを伴う債務減額への道のり

お金を印刷できるのは誰ですか? 中央銀行です。利子がゼロまで下落していましたからお金を印刷するより方法がなかった。支出の縮小、富の再分配に比べるとお金を印刷することはインフレを招き経済を刺激します。中央銀行は何もないところから新しい紙幣を印刷し、資産を買い、政府債権を買うのです。

これがアメリカの大恐慌で起こり、2008年にも起こりました。アメリカの中央銀行、連邦準備銀行が2兆ドルを超える新しいお金を印刷したのです。世界のほかの中央銀行もできる限りお金を大量に印刷しました。これで金融資産を買えば資産の価格を引き上げ、借り入れが楽になります。

でもこれは金融資産を所有している人だけを助けることになります。中央銀行はお金を印刷できますが金融資産だけを購入できるのです。この一方中央政府は物品やサービスを買い、そのお金を人々の懐に入れることができます。でもお金を印刷することはできません。したがって経済の活性化のためには両者の協力が必要となります。

中央銀行が政府の債券を購入することは実際政府にお金を貸すことになり、赤字予算で物品やサービスへの支出をふやし、経済の活性化を図り、失業保険を支払うのです。すると国民の所得がふえ、国の赤字もふえます。でもこれが経済の債務負担総額を減らします。

これはリスクを伴います。政府は4つの方法のバランスを保ち債務を減少させることが大切です。デフレ要素とインフレ要素のバランスを保つことが経済の安定につながります。このバランスが達成できればレバレッジの減少はよい結果をもたらします。レバレッジの減少は悪い結果、またはよい結果をもたらすことができます。

レバレッジの減少への対応が経済活動のカギ

レバレッジの減少がよいとはどんな場合でしょう。これは難しい事態ですが、それに上手に対応できるならよい結果が可能なのです。これは債務が引き起こすアンバランスで過激なレバレッジよりよく、その場合所得と比べて債務が減少し、実質経済が向上し、インフレ問題が解消されます。

これはバランスが取れた場合です。このバランスを可能にするには上手に支出を抑え、債務を縮小し、富を再分配し、お金を印刷することで経済と社会安定を維持できるのです。お金を印刷すればインフレが起きるのではないかとよく聞かれます。それでクレジットの暴落を相殺できるのならインフレにはなりません。

お金で支払われようがクレジットで支払われようが支出が増加することに違いはありません。中央銀行はお金を印刷して、ふえたお金を使って減少しているクレジットを補えます。

景気を回復させるためには中央銀行は所得を増加させると同時に、所得の成長率が蓄積した債務の利子額よりも早くふえるようにする必要があります。これはどんな意味でしょう。基本的には所得が債務より速いスピードでふえることが必要なのです。

レバレッジが減少している国があると仮定しましょう。この債務対所得の比率が100%としましょう。するとその国の1年の総所得は既存の債務と同額であることになります。この債務に利子がつくとします。

利子が2%と仮定します。この利子率のため債務が2%の率でふえており、その一方で所得が1%の率で成長しているなら債務の返済は不可能です。

所得成長率を利子率よりも高くするためには十分なお金を印刷する必要があります。でもお金を印刷するのは簡単ですから悪用されやすく、国民も印刷を希望することが多いです。大切なことは1920年代にドイツで起こったように、お金を大量に印刷してハイパーインフレを引き起こさないことです。

政府がバランスを維持できれば問題は悪化しません。成長率は低くても債務は減少します。レバレッジが減少していてもこれは可能です。所得がふえると借り手の信用が向上します。そうなると貸し手はお金を貸すようになり債務負担は減少しだします。お金を借りることが可能になれば支出もふえ、経済は成長へと向かいます。

これは長期債務周期で言うとデフレーションの段階です。レバレッジの減少は対応を間違えれば大問題となりますが、正しく対応すると問題解決を引き起こせるのです。債務負担が減少し経済活動が正常に戻るまでには10年以上かかります。したがって失われた10年と呼ばれます。これが結論です。

経済活動における3大原則

もちろん経済の仕組みはここで見るように簡単ではありません。でも短期の債務周期を長期の債務周期に重ねて、それを生産性成長カーブに重ねてみると、これまでの体験の意味がわかるようになります。現状が理解でき将来も予想できるのです。

まとめてみますと3つの重要な要素が存在します。次のことを忘れないでください。

第1に、所得より早く債務を増加させない。でないと債務負担が耐えきれなくなります。

第2に、所得を生産性より早く増加させない。そうなると競争力が弱くなります。

第3に、生産性を向上させる努力を惜しんではいけない。これは長期的に一番大切な要素なのです。

これは皆様に対しても政策立案者にとっても有益な実例です。驚かれますが、ほとんどの人やほとんどの政策立案者はこれの大切さに気づいていません。この実例は私の役に立ったので、皆さんにもそうであることを願います。ありがとうございました。