旭化成株式会社 2019年3月期決算説明会

旭化成、通期は営業益増加 石化製品市況の悪化解消と住宅領域やヘルスケア領域の好調が貢献

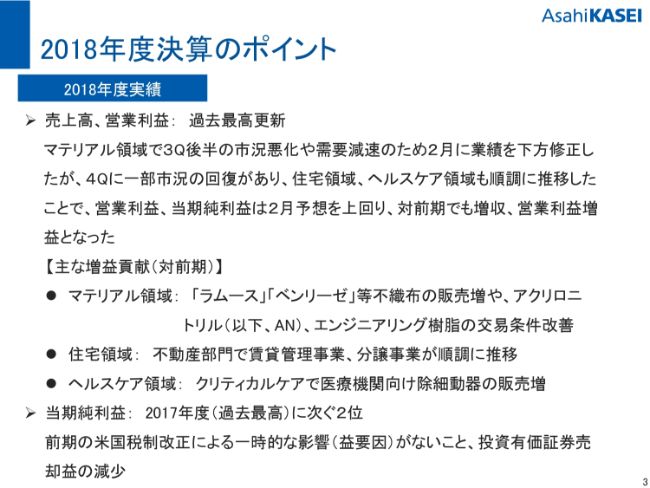

2018年度決算のポイント

柴田豊氏:最初に2018年度の決算のポイントを説明させていただくと、売上高、営業利益ともに過去最高を更新することができました。

第3四半期でもお話ししたかと思いますが、2018年度後半から米中貿易戦争があり、世界経済が少し減速した結果、マテリアル領域において、とくに石化製品を中心に大きく市況が悪化しました。

また、需要の減退もあり、2018年11月にいったん上方修正した業績予想を2019年2月に下方修正させていただきましたが、結果として第4四半期に一部で市況の回復があったことと、住宅領域およびヘルスケア領域が順調に推移したことで、結果として営業利益、当期純利益は下方修正後の予想を上回ることができました。

対前年度でも増収かつ営業利益の増益となっております。主な要因としましては、スライドに書いてあるように、マテリアル領域で「ラムース」「ベンリーゼ」などの不織布の販売が増えたことや、アクリルニトリル、エンジニアリング樹脂の交易条件が改善したことがございます。

また、住宅領域の不動産部門で賃貸管理事業と分譲事業が順調に推移したこと、ヘルスケア領域のクリティカルケア事業で除細動器を中心に販売が引き続き増加したことも増益の主な要因です。

結果として、親会社株主に帰属する当期純利益は、過去最高であった2017年度に次ぐ史上2番目となりました。売上高の比率で6.8パーセントということで、当社としては非常に高い水準でございました。

ご記憶されている方も多いかと思いますが、2017年度に米国の税制改正があり、この年度だけ一時的に170億円ほど税金費用が減ったことがございまして、そのような特殊要因を除くと、2017年度と同等の非常にレベルの高い結果となったと理解しております。

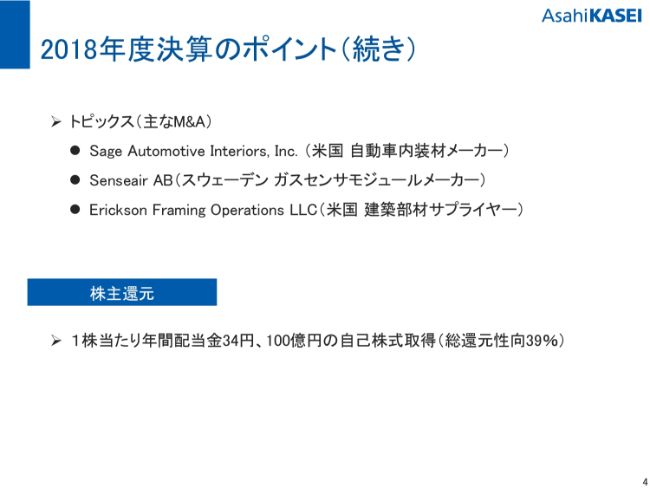

2018年度決算のポイント(続き)

トピックスとして、2018年度は拡大投資のためにいくつかM&Aを行っております。スライドに書いてありますが、(トピックス欄の)上の2つはマテリアル領域の、どちらかというと自動車関連の分野で行ったM&Aです。

(米国の自動車内装材メーカーである)Sage社と、Senseair社というスウェーデンのガスセンサのモジュールのメーカーで、自動車などのアルコールセンサーやCO2センサー等を手がけている会社を買収いたしました。

3社目はErickson社という米国の建築部材のサプライヤーでございます。当社は国内で長い間、短納期で品質レベルを高く保つためのサプライチェーンマネジメントやコスト管理に取り組んでおりますが、そのようなノウハウを海外で展開するために、まずアメリカで1つの橋頭となる会社を買収したということでございます。

株主還元でございますが、2018年度は配当については30円と予想を出させていただいております。最初にお話したように、結果として当初の予想を大幅に上回る当期利益の水準になったこともありまして、本日リリースしたとおり、自己株式の取得および消却を決定いたしました。

配当とあわせて2018年度の総還元性向は39パーセントということで、中期経営計画の目標である最終年度総還元性向35パーセントを、結果として上回ることになりました。自己株取得の金額の規模はそれほど大きなものではありませんでした。

資金需要や現在のバランスシートの状況を考えながら還元を増やしていくことに加えて、資本コストについても少し意識し、業績の良い時に自己株式の取得、消却を行っていきたいということも考えて、このような決定をいたしました。

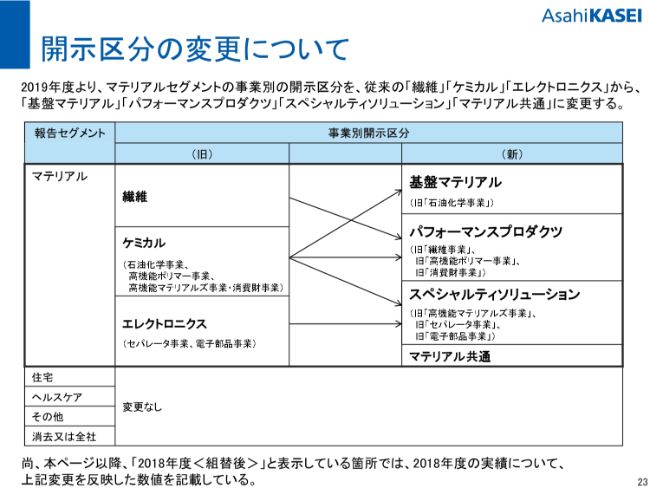

開示区分の変更について

スライドの5ページに入る前にご説明ですが、当社はこの4月からマテリアル領域の組織を再編いたしました。

その組織の再編にともなうサブセグメントの開示をし、以降はそれに沿ってご説明申し上げます。一旦スライド23ページまで飛んでいただきたいと思います。

スライドに書いてありますが、正式にセグメントの変更を報告しますと、マテリアル領域、住宅領域、ヘルスケア領域の3領域のセグメントについては変更はございません。

マテリアル領域の内部組織を大括りにいたしました。1つ目は石油化学事業関係中心の基盤マテリアル、2つ目は従来でいう繊維、高機能ポリマー、消費財事業から再編したパフォーマンスプロダクツ、3つ目は、高機能マテリアルズ、セパレータ、電子部品事業から再編したスペシャルティソリューションと、3つの分野に集約しています。

自動車関連ではSage社やSenseair社などの買収をしたこともあり、自動車関連や環境エネルギー関連などの成長領域に向けてリソースの配分や集中を行い、シナジーの追求を進めるため、我々は4月から本部組織を大括りにいたしました。それに伴って、従来の組織も再編しましたので、それに対応した組織区分にしたということでございます。

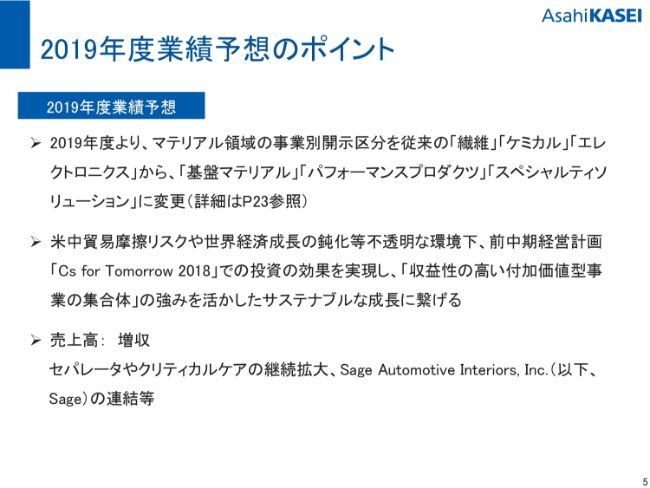

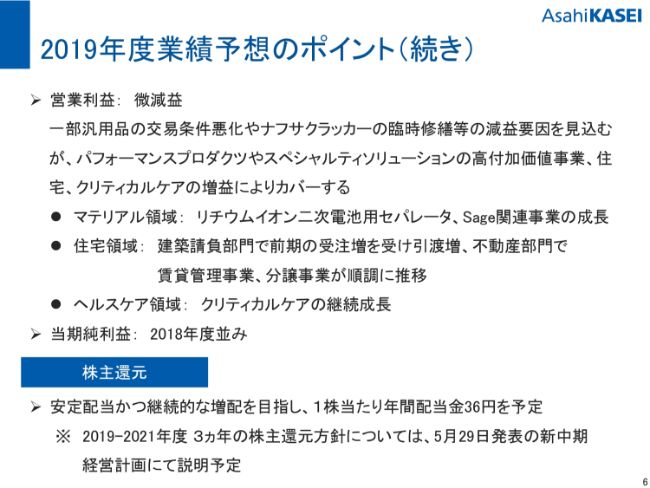

2019年度業績予想のポイント

2019年度の業績見込みについてでございます。後ほど詳しく説明させていただきたいと思いますが、5月9日、10日と米中の閣僚級会議がありまして、結果がまだ不透明なところがあります。

私どもが計画を作成したのは1月から3月であるため、足元の状況は少し取り込めていないところがありますが、どちらにしても米中の状況は不透明でございますし、また経済状況も中国の成長性などを中心に少し不透明感があります。

そのようなことを踏まえながら、我々は2016年から2018年の中計期間でかなり戦略的な投資などをしてきております。それによる果実をしっかり刈り取っていくのが、2019年度以降の1つの大きな柱であり、ミッションになります。

収益性の高い付加価値型事業の集合体をつくっていくために、サステナブルな成長につなげていくためのステップとして、確実なものにしていきたいと思ってます。

まず2019年度の売上ですが、基本的にはセパレータとクリティカルケアの2つの事業を中心に売上を拡大していきたいと思っておりまして、2018年度と比べて増収の計画でございます。

2019年度業績予想のポイント(続き)

一方、営業利益は微減益を計画しております。マテリアル領域において、汎用製品と石油化製品を中心に、2018年の後半から市況の悪化がありました。(市況の悪化も)かなり底を打ち、ABSの稼働を含めて安定化してきているとは思っております。

2018年の前半まではサプライサイドにおけるいろいろな特殊要因もありまして、非常に高い水準にあったのですが、それと比べると足元はデマンドサイドにも弱含みがあり、2019年度は引き続きその状況が大きく変わらないだろうという判断で計画をつくっております。

その影響で、基盤マテリアルにおいて前年度比で営業利益に166億円ほど減益の見込みをしておりますが、それをその他の事業でカバーしていけば、多少は補えないだろうかという見方をしております。

それ以外に基盤マテリアルでは、三菱ケミカルさんとの合弁会社が保有するナフサクラッカーの臨時修繕を見込んでおりまして、この関係でコストアップと生産数量減を予想しているということでございます。

パフォーマンスプロダクツやスペシャルティソリューションにおける高付加価値事業の成長や、住宅とクリティカルケアの2領域を引き続き伸ばしていくということで、この分野については住宅領域を中心に増益を計画しております。

株主還元でございますが、2019年度も営業利益は多少減益を見込んでいるのですが、当期利益は2018年と同レベルの1,475億円を想定しておりまして、そのレベルの業績であれば36円の配当を考えていきたいということで、こちらの予想をお出ししております。

従来から安定的かつ継続的な増配を目指すという方針をお話しておりますが、基本的に2019年度もその考え方で臨みたいと思ってます。

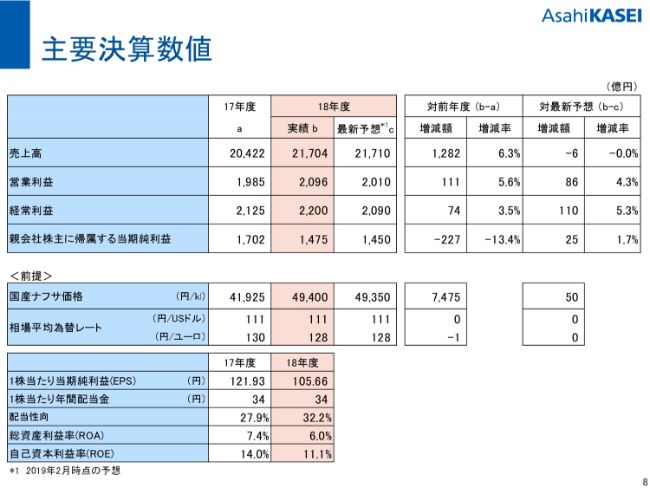

主要決算数値

スライド8ページには2018年度の決算の主要決算数値が書いてあります。ここでは概略を見ていただきたいと思いますが、売上高、営業利益、経常利益、当期純利益を対前年度で見ますと、当期純利益を除いて増益、増額となっております。

2月にお出しした最新の予想と比べても、売上高はほぼ予想並みでございますが、その他の項目については上回ることができたという状況でございます。

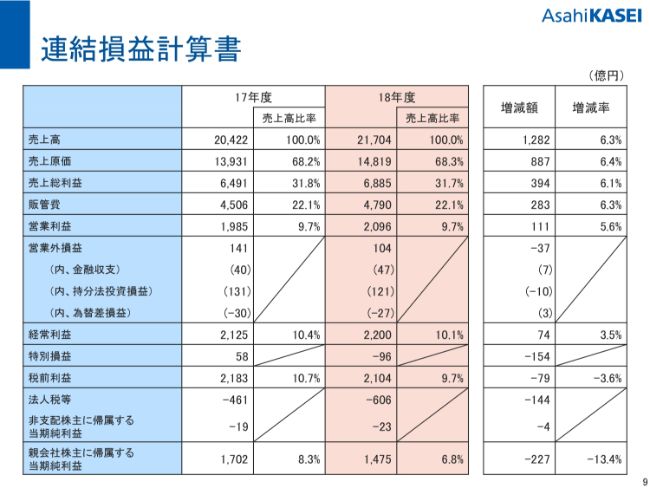

連結損益計算書

スライドの9ページには損益計算書の詳細が書いてありまして、売上高、営業利益はさきほど見ていただいたとおりでございます。売上総利益(粗利)も31.7パーセントということで、構造的には前年度並みの収益構造でした。

マーケティングや人員増などを行っておりますが、販管費のレベルも22パーセントということで、前年度並みでございました。営業外損益は前年度と比べると37億円のマイナスとなりました。

それと、今年度は前年度と比べると政策保有株の売却が少なかったということと、減損項目が多かったこともあり、特別損益が対前年度で154億円悪化したこともありまして、最終的な当期利益のレベルは1,475億円となり、前年度と比べてマイナス227億円でございました。

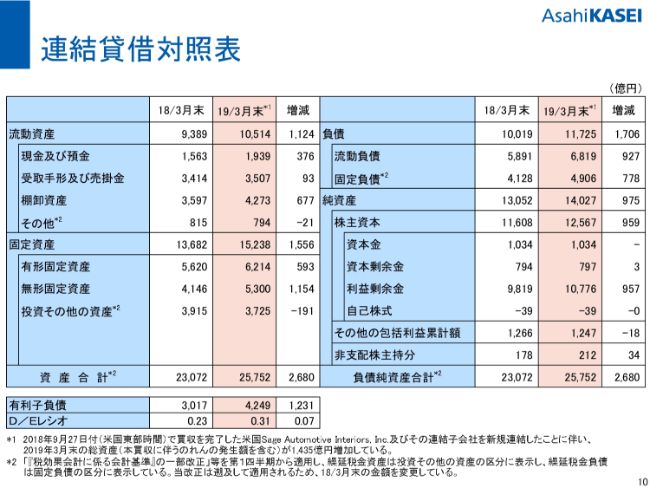

連結貸借対照表

スライドの10ページ目はバランスシートの状況でございます。総資産合計をご覧いただきたいのですが、2019年3月末で2兆5,752億円ということで、前年度と比べて2,680億円ほど資産が大きくなっております。

下のフットノートに小さく書いあって恐縮ですが、主な理由としては*1にあるように、先ほども申し上げたSage社の買収、連結によるのれんも含め、トータルで1,435億円ほど資産が増えていることがあります。

もう1つの理由としては、表にあるように、有形固定資産、棚卸資産、現金及び預金が増えているということがございます。

有形固定資産については、前中計期でかなり積極的な設備投資を行ってきておりますので、その資産という意味で投資の資産が増えてきています。あとは棚卸資産、事業活動も増えてきておりますし、運転資金のところで棚卸資産も多少増えてきています。

表の一番下の有利子負債とD/Eレシオの欄についてです。有利子負債は1,231億円増えて4,249億円となり、D/Eレシオは0.31ということで、0.07上昇したかたちになっております。

有利子負債の増加の理由は、Sage社の買収が1,200億円規模の買収でございましたので、基本的にはそれに相当する有利子負債が増えたということであると理解しております。

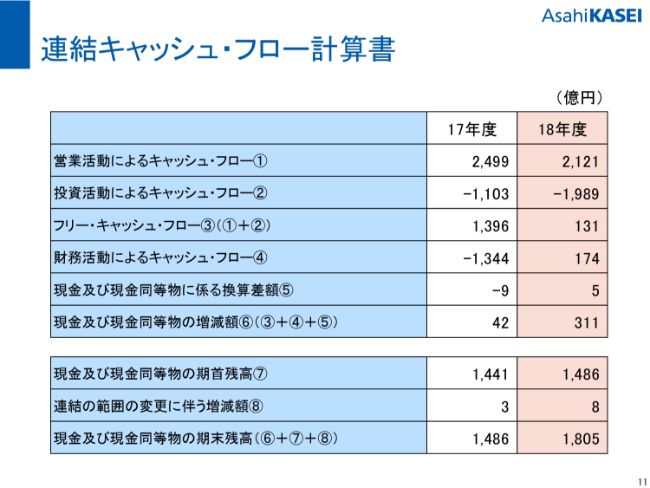

連結キャッシュ・フロー計算書

スライドの11ページは、キャッシュ・フロー計算書でございます。営業活動、営業キャッシュ・フローが2,121億円となり、前年度と比べると400億円弱ぐらい減っております。

理由としては、先程申し上げたように前年度に税金費用が一時的に減っており、本年度は税金の支払いがそれなりに増えているということが挙げられます。あとは、棚卸資産、運転資金の増加もあったため、営業キャッシュ・フローが減っているということもあります。

一方、投資は増えてきており、設備の取得もそうですが、Sage社の買収の資金やその他がここで出ていて、フリー・キャッシュ・フローも前年度と比べるとだいぶ減って131億円ということでございました。

2018年度の業績の概要については以上でございます。

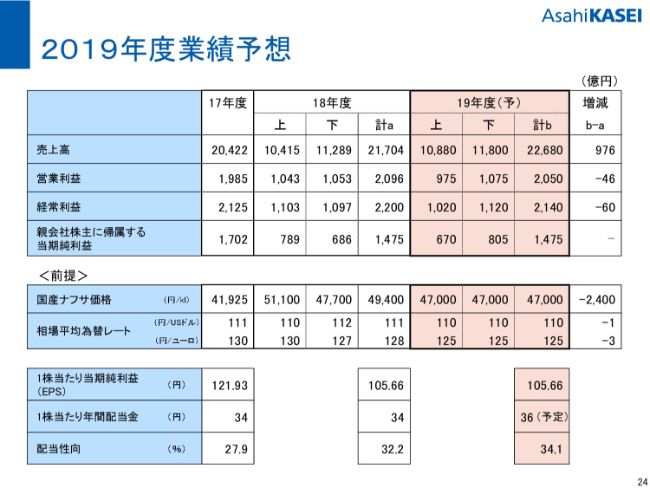

2019年度業績予想

スライドの24ページに飛んでいただきまして、私から業績予想の概略を少しご説明して質疑に入りたいと思います。

まず計数面のご紹介ですが、2019年度の売上高予想は2兆2,680億円で、976億円ほどの増収を計画しております。営業利益については、46億円ほど減ると見ておりまして2,050億円と予想しております。

経常利益については2,140億円と、60億円の減益を見込んでおりますが、当期の純利益については1,475億円ということで、2018年度並みということを予想しております。

主な計数前提ですが、ナフサの価格が4万7,000円、為替については、ドルが110円、ユーロが125円で見ております。最初にお話したように、配当につきましてもこの当期利益のレベルであれば1株36円を予定しております。

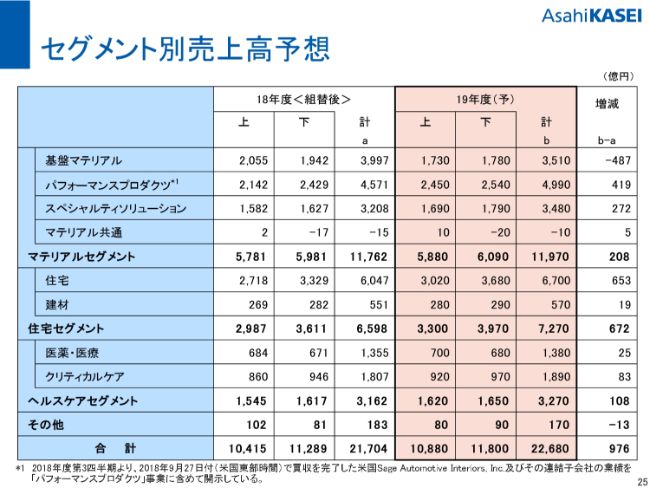

セグメント別売上高予想

スライド25ページは、新しいセグメントでの売上の状況です。2018年度とは、新組織に組み替えて比較をしております。全体として976億円の増収を予定しております。

内訳として、各セグメントにおける増収の計画についてご説明します。マテリアルは石油化学関係の基盤マテリアルで487億円の減収を予想しておりますが、パフォーマンスプロダクツ、スペシャルティソリューションは増収を予想しております。

先ほどもお話したように、パフォーマンスプロダクツは、Sage社の通年の連結が反映されてきます。スペシャルティソリューションは、セパレータを中心に増収を見込んでいるということでございます。

住宅セグメントにおいて、2018年度は受注も非常に好調でしたのでそれをしっかり引き渡していきつつ、賃貸、不動産関係も順調に推移すると見込んでおります。ヘルスケアセグメントも、クリティカルケアを中心に除細動器の販売が伸びていくと見ております。

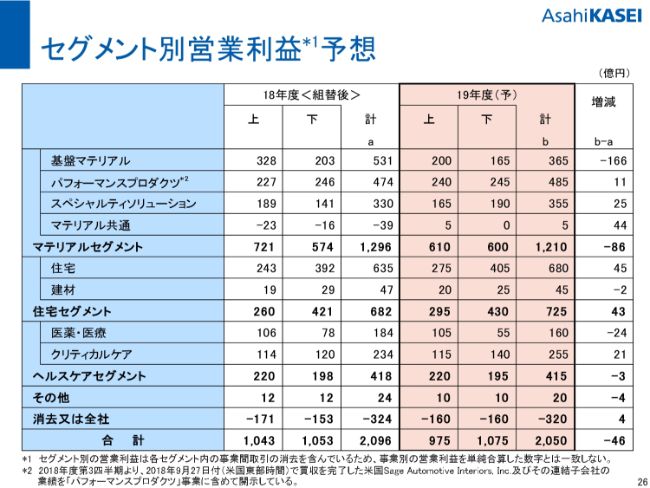

セグメント別営業利益予想

営業利益は全体として2,050億円ということで、46億円ほどの減益を予想しております。一番大きな要因は、基盤マテリアルにおける166億円の減益見込みです。

先ほど申しましたように、(基盤マテリアルは)2018年の前半まで非常に好調で、また定修もなかったため、数量、コスト、市況面でも非常に良い状況でございましたが、それと比べると2019年度は市況の面と臨時修繕で影響があるため、上下のバランスをこのように見ているということでございます。

それを補うため「その他」の事業で増益を見込んでおりますが、それでも届きません。医薬・医療では、2019年10月から薬価と償還価格の変更も予定されているため、その影響は下期に織り込んでおります。

医療の新薬群は非常に堅調に伸びているのですが、やはりまだ薬価改定も含めた長期収載品の影響があります。

医療機器では、プラノバやアープロスが順調なのですが、拡大のための設備投資と増産投資の費用、並びに拡大のために戦略的なマーケティングへ費用を使っていこうということもあり、一時的には減益の計画を組んでおります。

2018年度の着地では石油化学の市況や他社のシャットダウンなどいろいろなトラブルもあり、その追い風もあったため、それなりに良い結果となっております。

2019年度は我々もさまざまな過去の成果を刈り取ることになりますが、実際に過去の投資の効果が出てくるのが2019年の後半か、2020年以降かと考えています。

2019年は将来にむけて布石を打ちながら不透明ななかでもしっかり価値取りをするための端境期かなと我々は理解しているため、このような計画を組んでおります。

私からのご説明は以上でございます。ありがとうございました。

新着ログ

「化学」のログ