第一生命ホールディングス株式会社 2019年3月期決算説明会

第一生命HD、連結純利益は前期比38%減 米国の税制改正が大きく影響

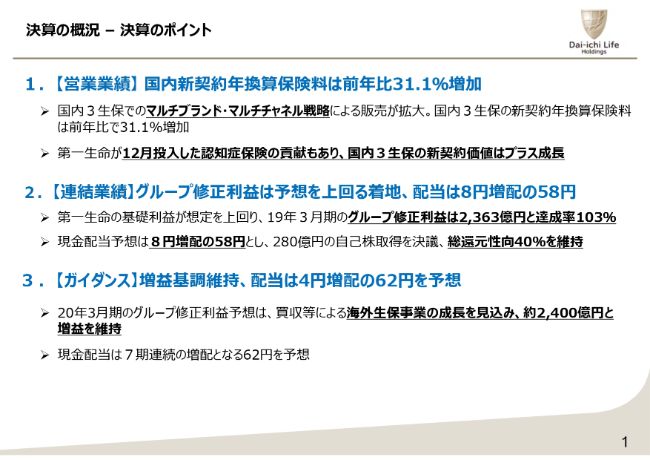

決算の概況-決算のポイント

西村泰介氏:本日は、第一生命グループの2019年3月期決算報告の電話会議にご参加いただきまして、ありがとうございます。私から、資料に沿って決算内容についてご説明します。

1ページ目をご覧ください。今回の決算ポイントを3点にまとめました。1点目は営業業績についてです。国内3生保において、それぞれが競争力のある商品を投入し、最適なチャネルを通じてお客さまにつなぐ、「マルチブランド・マルチチャネル戦略」を推進しました。

その結果、営業職・代理店・銀行窓販のいずれのチャネルでも新契約を伸ばし、新契約年換算保険料は3社合計で前期比31.1パーセント増と、高い伸びを達成いたしました。

また、新契約価値につきましても、2018年12月下旬から販売を開始いたしました認知症保険の売れ行きが好調なことなどから、5.6パーセントの増加となりました。なお、好調な販売が続いている第一生命の「ジャスト」は、2019年4月に累計100万件、認知症保険については、同10万件を超える販売を記録しました。

2点目の連結業績につきましては、前期比で増収減益となりました。株主還元の原資であるグループ修正利益も小幅減益となりましたが、予想を上回る着地となりました。株式市場が堅調に推移し、第一生命の利息配当金収入が想定を上回ったことなどが主な要因です。

今決算にかかる現金配当額は1株あたり58円を予想し、当初予定の53円から5円引き上げ、前期比で8円増配としました。また、280億円の自己株取得を決議し、総還元性向は40パーセントを維持する見通しです。

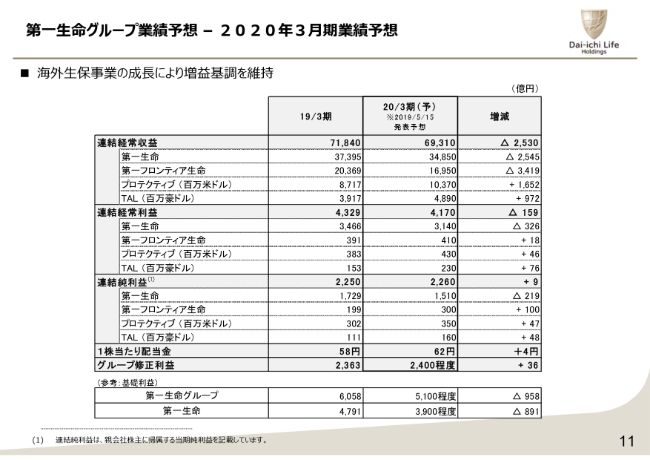

2020年3月期の業績は減収増益を予想しており、グループ修正利益も約2,400億円と増益を予想しています。国内生保事業が安定した収益を維持する一方、海外生保事業の成長が増益を支える見込みです。現金配当は4円増配の62円を予想しています。

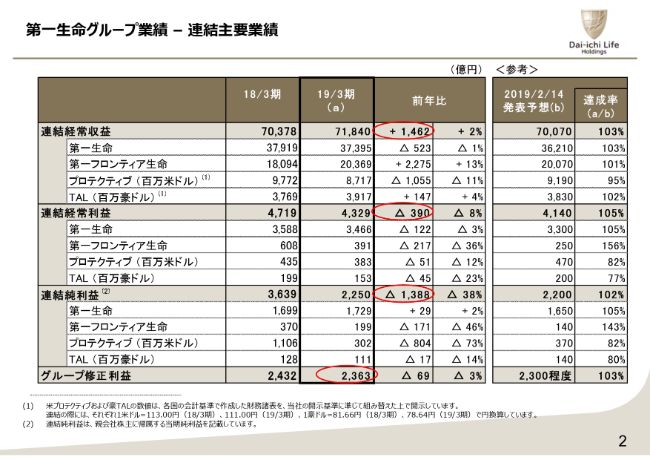

第一生命グループ業績-連結主要業績

連結および主要子会社の業績概要について説明します。連結経常収益は、前期比1,462億円の増加となりました。第一フロンティア生命の外貨建保険の販売が伸長し、保険料等収入の増加につながりました。連結経常利益は、前期比390億円の減少となりました。第一生命については、前期比で122億円減少しています。基礎利益は想定を上回った反面、金融派生商品費用や為替差損などが増加したことが、主な要因です。

第一フロンティア生命は、海外金利の低下により市場価格調整損益が悪化したものです。プロテクティブ社では、上半期の保険金支払増加が影響しています。TAL社は個人保険・団体保険で保険金支払が増加し、減益となりました。

親会社株主に帰属する当期純利益は2,250億円と、前期比1,388億円の減少となりました。前期の利益には、プロテクティブ社が計上した米国税制改正の影響が901億円と、ジャナス・ヘンダーソン社の合併に係る株式交換益335億円が含まれています。

株主還元の原資となるグループ修正利益は2,363億円となり、前期比69億円の減少となっています。

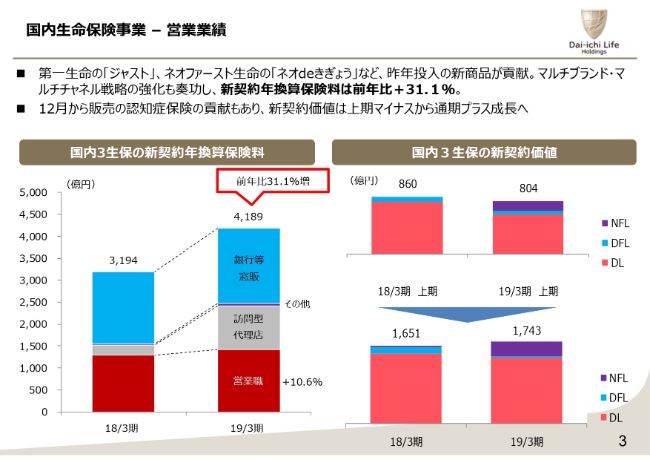

国内生命保険事業-営業業績

国内生命保険事業について説明します。まず、営業業績についてです。国内3つのブランドが互いに競争力のある商品を開発し、グループ全体でチャネル開拓を進めながら、お客さまのニーズに合わせて、最適なチャネルで商品・サービスを提供する、「マルチブランド・マルチチャネル戦略」を推進いたしました。

その結果、第一生命では健診割を導入した「ジャスト」の販売が好調で、2018年12月下旬に発売した認知症保険も、想定以上の実績となっています。繰り返しになりますが、2019年4月中に「ジャスト」は100万件、認知症保険も10万件を突破いたしました。ネオファースト生命では、代理店パートナーとの関係強化により、医療保険の販売が加速しました。

第一フロンティア生命ではメガバンクに加え、地銀等との委託販売が拡大し、第一生命の営業力による販売も好調に推移いたしました。この結果、営業職・代理店・銀行窓販すべてのチャネルで販売が伸び、3社合計の新契約年換算保険料は、前期比31.1パーセントの増加となりました。

なお、2月に経営者保険を売り止めしましたが、経営者保険を除くベースでも、国内生保3社の新契約は、前期比4パーセントの伸びを示しています。

新契約価値についても、上期は前期比でマイナスであったものの、認知症保険の売れ行きが好調だったことなどにより、通期では前期比5.6パーセントと着実に拡大しています。

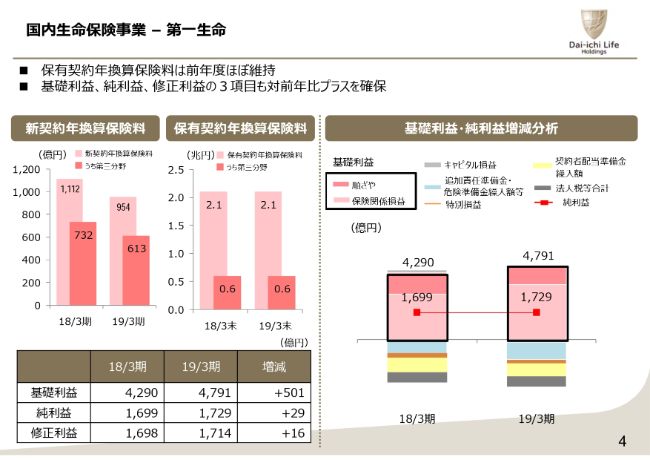

国内生命保険事業-第一生命

第一生命の業績について説明します。新契約年換算保険料が前期比で減少しています。これは、第一生命の営業職や代理店が、第一フロンティア生命やネオファースト生命など、3ブランド商品の販売を強化したことが主な要因です。営業職チャネル経由で販売された第一生命グループの商品は、3ページに記載のとおり、前期比で10.6パーセント増加しています。

基礎利益は、順ざや・保険関係損益ともに想定を上回って推移し、前期の4,290億円から4,791億円に拡大しました。保険関係損益の改善は、2018年3月の料率改定を伴う新商品投入により、標準責任準備金繰入額が減少したことが主な要因です。金融派生商品費用や為替差損が増加していますが、基礎利益の増加で吸収し、純利益・修正利益ともに増益となりました。

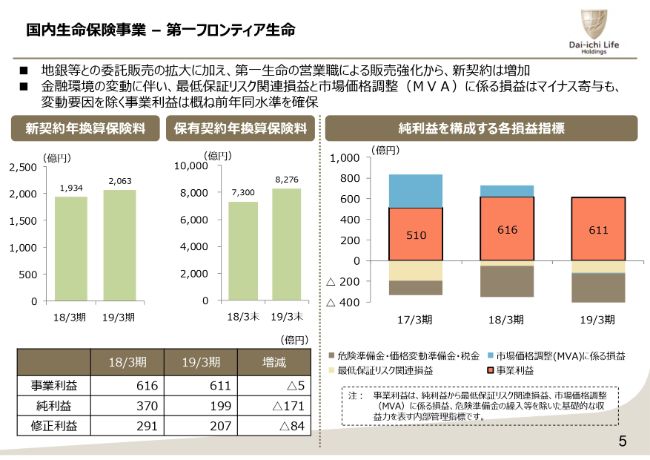

国内生命保険事業-第一フロンティア生命

第一フロンティア生命の業績についてご説明します。新契約年換算保険料が順調に拡大しています。これはメガバンクに加え、地銀や第一生命営業職など、チャネル拡充の進展と、それに伴う外貨建商品の販売が増加したためです。

(スライドの)右側のグラフでは、純利益を構成する各損益の推移を示しています。今期末にかけて株式市場が調整し、金利も低下したため、最低保証リスク関連損益と、市場価格調整に係る損益が悪化しました。

なかでも、豪ドル金利の下落が大きくなりましたが、売買目的有価証券の含み増加により、一部相殺しています。こうした状況においても、基礎的な収益力を示す事業利益ベースでは、おおむね前期と同水準を確保しました。

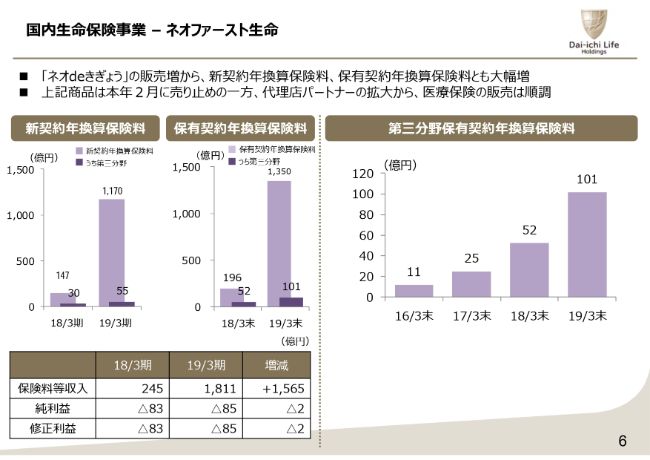

国内生命保険事業-ネオファースト生命

ネオファースト生命の業績について説明します。2018年3月から法人向け保険商品「ネオdeきぎょう」を発売し、主に第一生命の訪問型代理店チャネルで販売していました。8月以降は営業職による販売も開始し、保有契約年換算保険料は大幅に拡大しました。現在、経営者保険は税制改正の動向を踏まえ、売り止めとしています。

一方で、銀行窓販や乗合代理店等で販売される医療保険は、代理店パートナーとの関係が強まった結果、販売を大きく伸ばすことができました。業績面では、営業業績の拡大に伴う費用増により、純利益・修正利益ともにマイナスとなっていますが、水準は前年並みに抑えることができました。

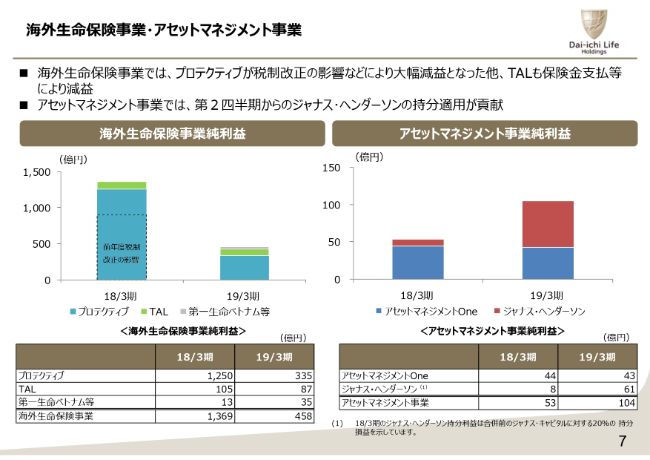

海外生命保険事業・アセットマネジメント事業

海外生命保険事業・アセットマネジメント事業の利益を円建でお示ししています。プロテクティブ社につきましては、米国の税制改正による利益の剥落が大きく影響したことに加え、一時的要因もあり減益となりました。

またTAL社も、保険金支払などにより減益となっています。アセットマネジメント事業では、2018年5月から、ジャナス・ヘンダーソン社が持分法適用会社となったことで、利益貢献が大きく拡大しています。

海外生命保険事業-プロテクティブ

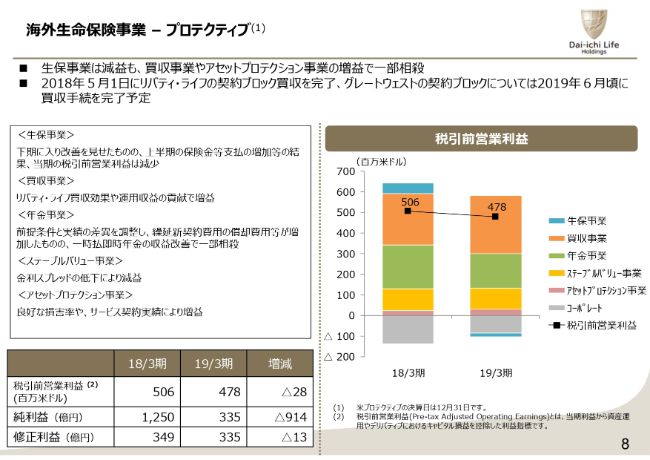

プロテクティブ社の2018年12月期業績について説明します。税引前の営業利益は、生保事業・年金事業で前期を下回りました。生保事業につきましては、業況は第3四半期に入り改善を見せたものの、上半期の保険金支払の増加の影響を相殺するには至っていません。年金事業は、金融環境等の前提と実績の差異を調整した結果、減益となりました。

買収事業では、2018年5月に買収を完了したリバティ・ライフ社の契約ブロックの影響が寄与し、既契約ブロックの満了に伴う収益減の影響を一部相殺して増益となりました。また、ステーブルバリュー事業は、金利スプレッドの低下により減益となりました。

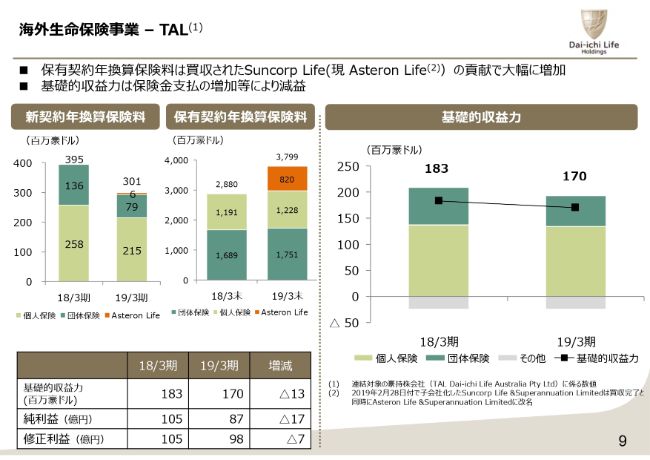

海外生命保険事業-TAL

TAL社の業績について説明します。オーストラリアの個人保険市場においては、規制の見直しを含め、厳しい市場環境が継続しており、TAL社の個人保険部門における新契約は、前期比で減少しました。団体保険部門でも、大型契約を複数獲得した前期に比べると減少しています。

保有契約年換算保険料は、2019年2月28日付で買収を完了したSuncorp Life(現Asteron Life)社の保有契約を反映し、前期比で31パーセント増加となっています。

基礎的収益力は、個人保険・団体保険ともに保険金支払が増加したことなどにより、前期比で7パーセント減となりました。

第一生命グループ業績予想-2020年3月期業績予想

2020年3月期の業績予想は、減収増益を予想しています。減収となるのは、足もとの金融環境や販売動向を踏まえた見通しとなっているためです。増益を予想するのは、海外事業で保険金請求の増加など一時的要因が剥落し、オーガニック成長基調に回帰することに加え、M&Aによる貢献が見込まれるためです。

冒頭でもお伝えしたとおり、今決算に係る現金配当額は1株あたり58円とし、以前予想していた53円から5円引き上げ、前期比で8円増配としました。海外生保事業において、中計初年度で着実に利益貢献が見込める3件のM&Aに取り組み、中計期間の利益成長の確度が高まったことなどを踏まえ、増配を決定したものです。

2020年3月期につきましても、増益基調の維持を背景に、現金配当は4円増配の62円を予想しています。

グループ ヨーロピアン・エンベディッド・バリュー(EEV)

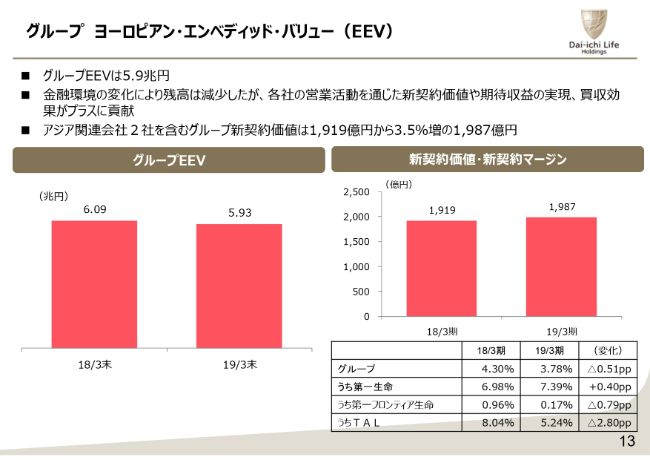

グループEEVについて説明いたします。2019年3月末のグループEEVは5兆9,000億円となり、前期末の6兆円から微減となりました。国内の金利低下、株価下落による影響がありましたが、各社の営業活動を通じた新契約価値や、商品特性を反映した超過収益の実現、M&Aの成果などにより相殺しています。新契約価値は、アジアの関連会社2社の新契約価値を含め1,987億円となり、前期の1,919億円から3.5パーセント増加しています。

新契約マージンは、主に商品ミックスの変化により、4.3パーセントから3.7パーセントへ低下しました。しかし、第一生命では認知症保険の販売等の貢献もあり、マージンは6.9パーセントから7.3パーセントへ改善しています。

第一フロンティア生命のマージンの低下は米ドル建商品の販売拡大に従い、社債による運用が増加しているためです。こうした商品の収益性は、リスクフリーレートで計算される新契約価値には反映されず、超過収益としてEVの増加に貢献することとなります。

TAL社の新契約マージンの低下は、大規模な業界再編が進むなか、新契約が伸び悩み、ユニットコストが上昇したことが影響しています。

グループEEV-変動要因分析(19/3期)

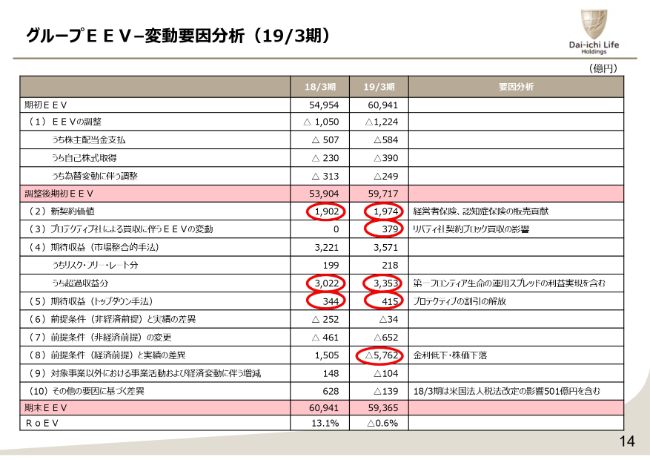

グループEEVの変動要因について説明いたします。企業努力を通じたEVの増減では、新契約価値1,974億円に加え、プロテクティブ社によるリバティ・ライフ社の契約ブロック買収に伴い、EVが379億円増加しています。

なお、TAL社によるSuncorp Life(現Asteron Life)社の買収につきましては、クロージングが2019年2月末となったため、現時点ではEVは買収価格として評価しており、EVの増減には影響していません。

期待収益は、第一フロンティア生命の外貨建保険など、商品特性を反映し、運用スプレッドの実現が超過収益としてEV増加に貢献しています。また、プロテクティブ社の変額年金を除く商品につきましても、トップダウン手法でEEVを計算しています。そのため、EEV計算にリスクフリーレートを上回る、高い割引率が適用されており、その割引の解放がEV増加に貢献しています。

一方、主に国内の金利低下、株価下落によって、経済前提と実績の差異がマイナスとなり、グループRoEVはマイナス0.6パーセントとなりました。私からの資料の説明は以上となります。

新着ログ

「保険業」のログ