フリービット株式会社 2019年4月期決算説明会

フリービット、通期は売上高・営業益・経常益が過去最高に 中期の売上目標も1年前倒しで達成

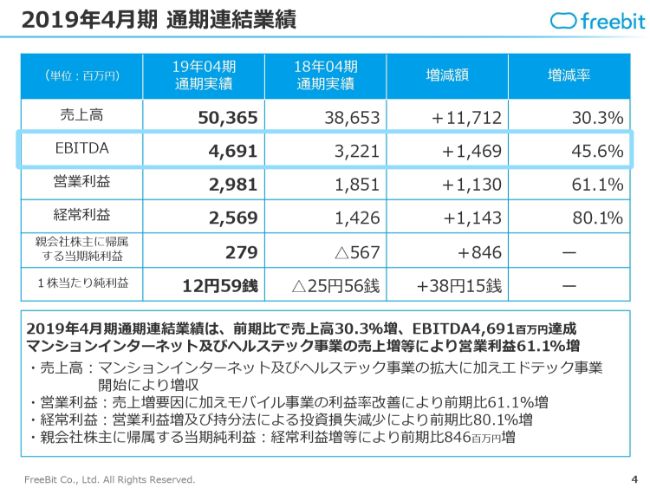

2019年4月期 通期連結業績

田中伸明氏:みなさま、お忙しい中お集まりいただきまして、誠にありがとうございます。本日は私から、2019年4月期の通期決算についてご説明させていただきます。どうぞよろしくお願いいたします。

まず、連結の数字です。売上高が503億6,500万円で、増減率にしますと前期比で30.3パーセントの増加。増減額では117億1,200万円強の増収となりまして、売上高が当社グループとして初めて500億円を突破しております。

中期方針において、2020年4月期で500億円を目指しておりましたが、1年前倒しで達成いたしました。

EBITDAは46億9,100万円で、前期比で45.6パーセント増加しております。当社の場合、当期純利益が経常利益に対してやや低く出がちな構造でございます。上場子会社2社を含む連結グループで利益を構成しておりますので、少数持分、または買収した子会社ののれん等がございまして、そのような構造になっております。それを除きますと、EBITDAベースではかなり利益を創出する力が大きくなっているのが、数字から見て取れるかと思います。

営業利益、経常利益については、表記のとおり29億8,100万円と25億6,900万円になりまして、営業利益が前期比で61.1パーセントの増加、経常利益が前期比で80.1パーセントの増加で、前期に比べて大幅に利益が伸長した決算となりました。

当期純利益は2億7,900万円で、先ほど申し上げた経営構造により低く出ておりますが、前期は残念ながら赤字だったこともありまして、そこから8億4,600万円改善し、2億7,900万円の黒字になりました。

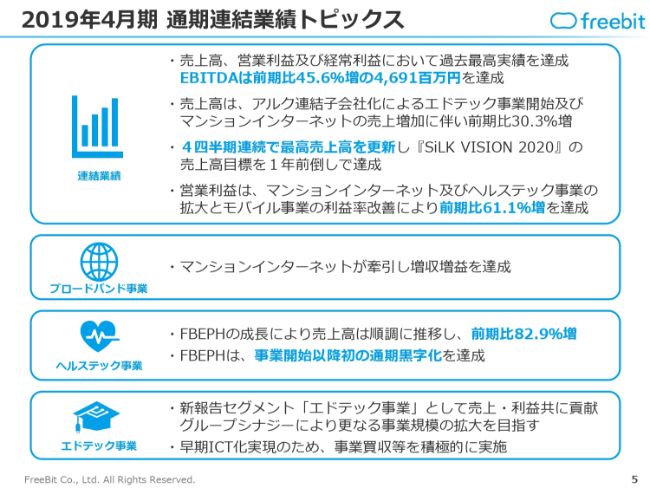

2019年4月期 通期連結業績トピックス

決算のトピックスです。売上高は先ほど申しましたとおりですし、営業利益、経常利益においても、過去最高の数値を達成しております。EBITDAは先ほどのご説明のとおり、前期比で45.6パーセント増えて46億9,100万円となりました。

当期において㈱アルクを2018年9月に連結子会社化したことで、エドテック事業を開始しておりますが、当期から売上に寄与しております。また、当社グループの㈱ギガプライズ(証券コード:3830)のマンションインターネットの売上成長が非常に大きく、前期比で30パーセントの増加といったところがトピックになっております。

4四半期連続で最高売上高を更新し続け、その結果として当期の売上高は500億円に到達し、中期目標を1年前倒して達成いたしました。

営業利益は、マンションインターネット、ヘルステック事業、モバイル事業において、それぞれ利益率が改善したということで、前期比61.1パーセントの増益となり、大幅な利益向上に貢献いたしました。

個別のセグメントについてですが、ブロードバンド事業ではマンションインターネット事業が非常に大きく伸びていることが、増収増益の要因になっております。

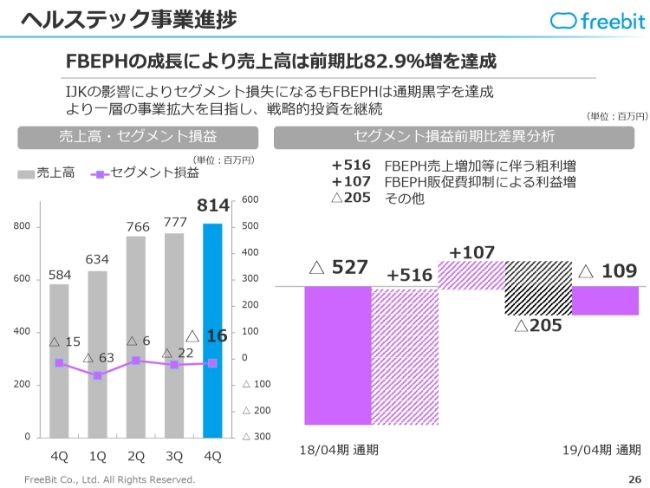

ヘルステック事業は、㈱フリービットEPARKヘルスケアが調剤薬局向けのソリューション事業を展開しておりますが、前期比で売上高が非常に大きく伸びました。増減率では82.9パーセント増加しており、高いペースで成長してきております。

その結果、事業開始以来、数年で黒字化を達成しております。当期以降の売上高の成長も、これからまだまだ続きますが、さらに利益も黒字化したことで、全体の業績にプラスのインパクトを与える状況になってきていることを申し上げたいと思います。

エドテック事業は、当期に新しく開始した事業で、買収した㈱アルクが中心となっている事業セグメントです。買収した事業ですので、当然ながら初年度から売上高は加算されており、全体の売上高である503億円に対して貢献しております。また利益も計上できている状態で買収しておりますので、利益貢献もしております。

今後は、当社のITのリソース・ノウハウを注入して、エドテック事業としての構造改革を進めていくことで、さらなる拡大と利益貢献を目指している状況となっております。

以上が、当期の通期業績のトピックスになります。

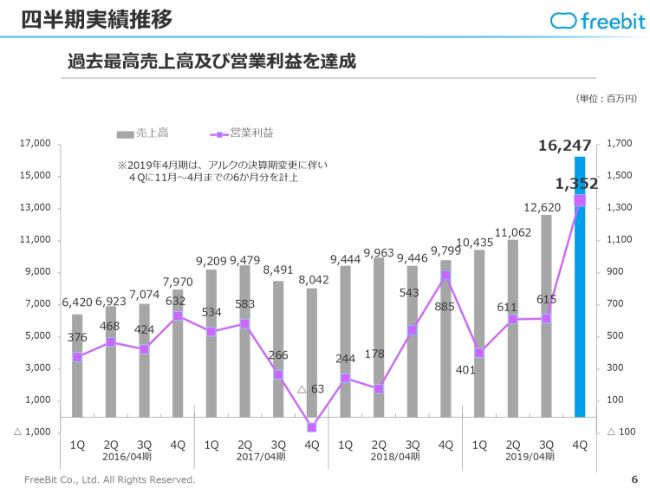

四半期実績推移

四半期実績を推移でご覧いただきます。

一番右側の棒グラフが当期最終四半期の売上高と営業利益で、第4四半期に過去最高の売上高と営業利益を達成しているのですが、グラフで見ても高い数値だったことが見て取れるかと思います。

具体的には、四半期のみで162億4,700万円の売上高と、13億5,200万円の営業利益を出しましたので、その結果、通期の業績も達成しております。

もともと第4四半期に売上と利益が比較的集中する事業モデルが多い形態ですので、非常に大きな数字ではありますが、当社としてはほぼ計画どおりで、当期の利益予想に対して、会社としてはきちんとやりきった結果となっております。

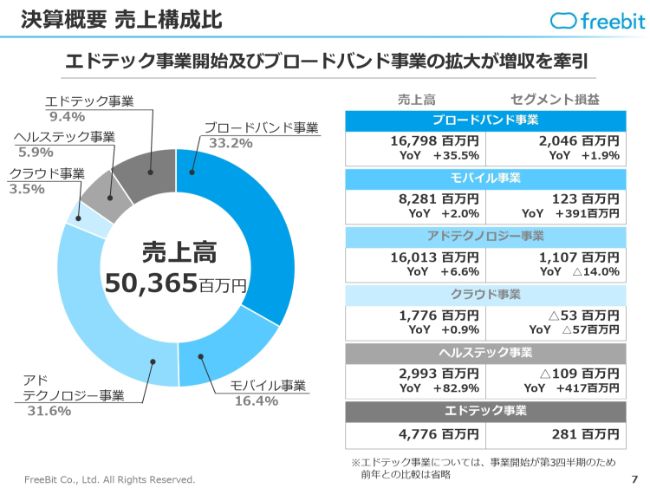

決算概要 売上構成比

売上の構成比もだんだん変わってきております。ブロードバンド事業、モバイル事業、アドテクノロジー事業が、現状の売上の三本柱です。

エドテック事業が加わったことと、ヘルステック事業が伸びていることから、この構成は今後も変わってくるだろうとお考えいただければと思います。

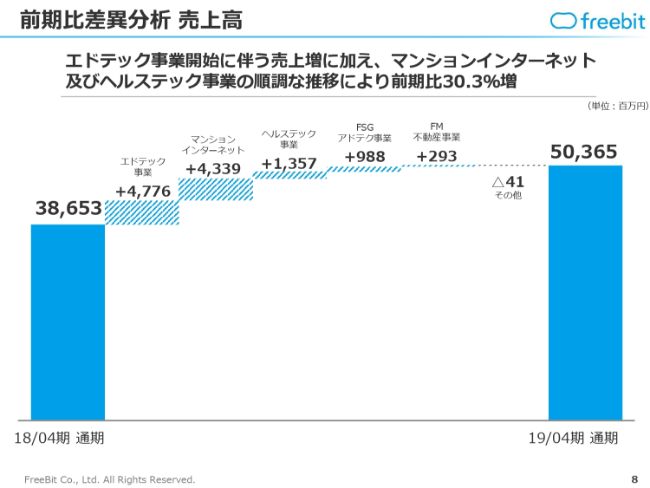

前期比差異分析 売上高

売上の構成が徐々に変わってきていることが、(こちらのスライドから)おわかりいただけるかと思います。前期の売上高386億5,300万円に対して、エドテック事業は当期はプラス47億7,600万円の貢献となりました。

マンションインターネット事業も43億3,900万円の貢献となり、そちらも売上構成がだいぶ変わってきている大きな要因となっております。またヘルステック事業についても13億5,700万円の増収です。

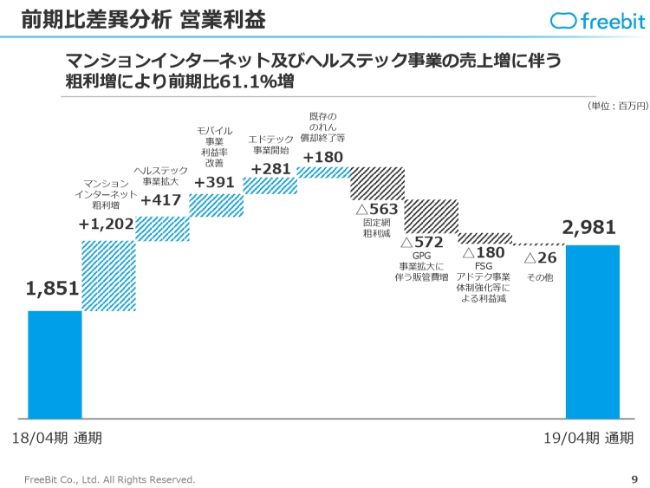

前期比差異分析 営業利益

営業利益(の増加に)もいろいろと要因がございました。18億5,100万円から29億8,100万円まで伸びましたが、一番大きく貢献したのはマンションインターネットの増収に伴う利益の増加でした。

また、ヘルステック事業が黒字化しました。まだ始めて時間があまり経っていない事業でしたので、前期までは大きく先行投資しておりましたが、黒字化したということで、前期比で4億1,700万円ほど利益貢献しております。

モバイル事業においても、今は非常に競争環境が厳しいものの、収益構造の改善を図り、利益に貢献しております。

エドテック事業は新たに追加した事業ですが、先ほど申し上げましたとおり、赤字の事業ではなく黒字化されている事業を買収しておりますので、初年度から利益に貢献しております。

利益が減少しているところについてです。ブロードバンドの通常の固定回線事業は引き続き減少傾向にありますので、そこで利益が減っております。また、マンションインターネットの売上増加に耐えうる体制を作るために、㈱ギガプライズで体制を強化したり、費用の増加がありまして、それらで相殺され、結果的に29億8,100万円の営業利益となりました。

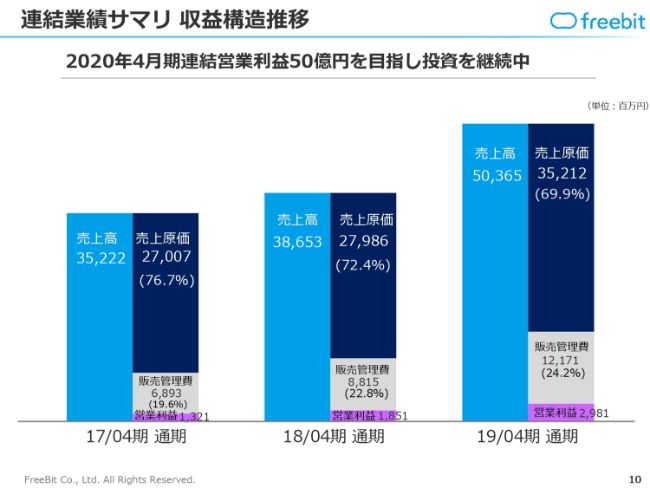

連結業績サマリ 収益構造推移

スライドのようなかたちで、売上が非常に伸長しているタイミングで、グラフの絶対額はかなり大きくなっております。

売上増加に伴って、売上原価、販管費も増えておりますが、利益の絶対額も徐々に増えてきているということで、30億円弱の営業利益を計上しているという構造です。

ネットワーク関連費用推移

ネットワーク関連費用はスライドのとおりで、大きなトピックはありませんでした。

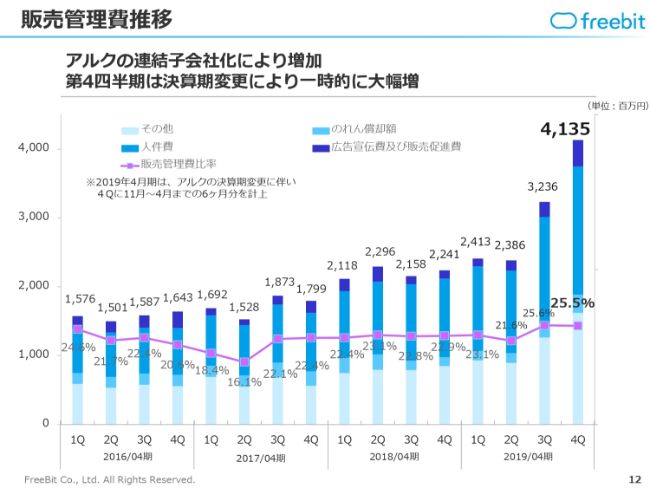

販売管理費推移

販管費ですが、グラフが大きく伸びております。これは、㈱アルクの連結子会社化による影響が一番大きく出ております。㈱アルクは、正社員で230名ほどいる会社ですので、販管費もそれなりの規模であるというところで、このような結果となっております。

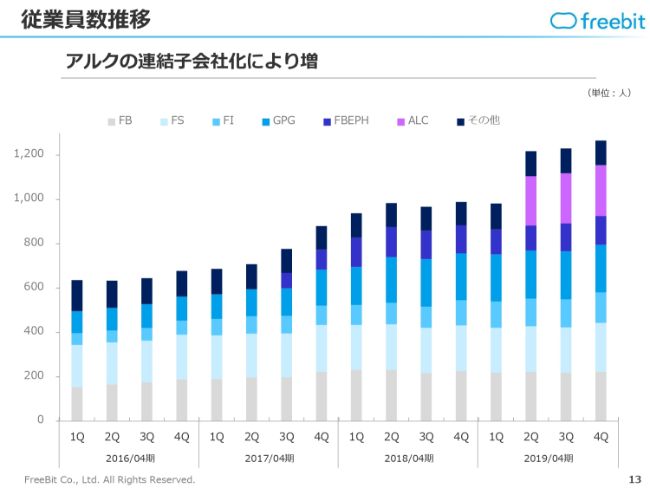

従業員数推移

今の話と重なりますが、従業員もアルクの分が今回の増加要因になっております。また、㈱ギガプライズも人数がだいぶ増えておりますが、体制としてはかなり整いつつありますので、新年度の㈱ギガプライズの増員ペースは、これまでの伸びよりも少なくなる見通しです。

ただし、㈱ギガプライズからも公表しておりますが、新年度において新しく担当するインターネットの提供戸数は、当期と同じペースで増加する予定になっておりますので、収益性はまた改善してくるのではないかと考えております。

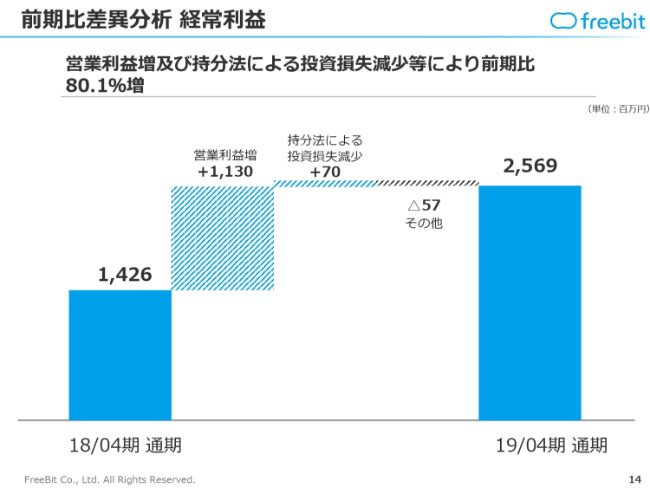

前期比差異分析 経常利益

経常利益は、単純に営業利益の増加によって増えたというところです。また持分法による投資損失も、2018年4月期に比べると2019年4月期は小さかったということもあり、25億6,900万円の経常利益を上げることができました。

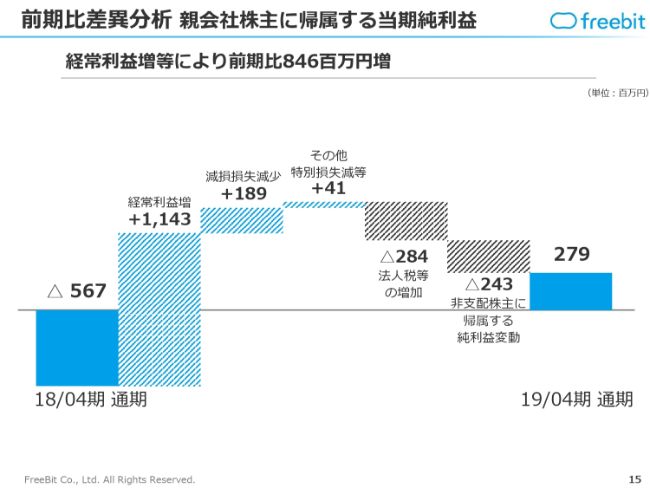

前期比差異分析 親会社株主に帰属する当期純利益

当期純利益におきましては、2018年4月期はマイナスの状態でしたが、経常利益が増えたことと、減損等が少なかったということもあり、黒字に転換できたというところです。

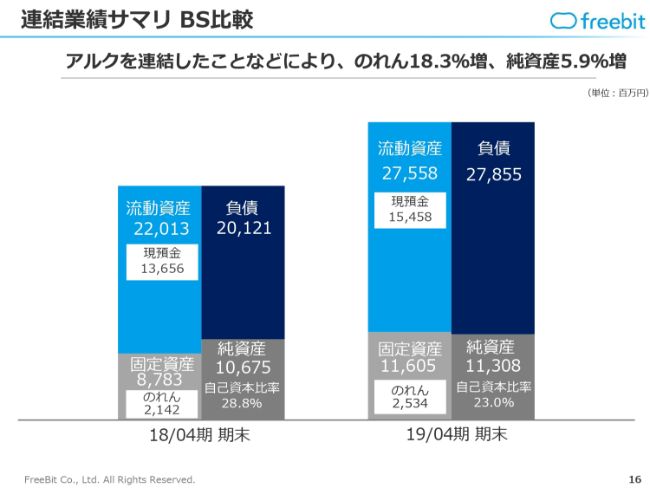

連結業績サマリ BS比較

バランスシートについて、総資産は㈱アルクを連結化したことにより増えております。㈱アルクののれんの分も増えており、純資産もわずかながら増えました。現預金も、現状では期末ベースで154億5,800万円あるという財政状況になりました。

ここまでが、2019年4月期の全体の数値となります。

ブロードバンド事業進捗

ここから、事業別に掘り下げてご説明いたします。

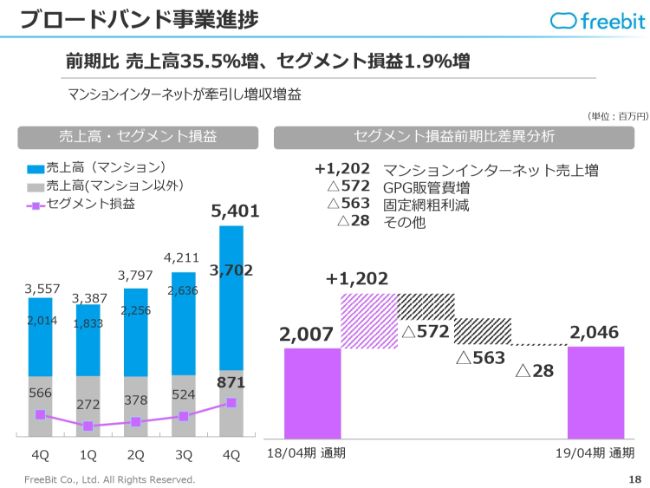

ブロードバンド事業は、前期比で売上高が35.5パーセント増えまして、セグメント損益は1.9パーセントの増加でした。売上高はご覧のとおり増えており、水色のグラフはマンションISP事業ですが、かなりのペースで伸びているのがおわかりいただけるかと思います。

セグメント損益ですが、マンションインターネットの売上増加に伴う利益の増加がほとんどです。また、先ほどご説明した固定ブロードバンドの減少などがあり、それぞれで相殺され、現状ではセグメント損益は1.9パーセントの増加となっております。

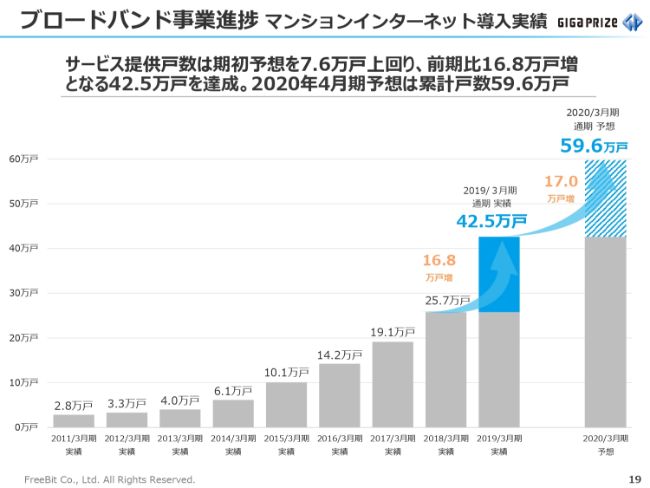

ブロードバンド事業進捗 マンションインターネット導入実績

マンションインターネットは、前期比で16.8万戸増えましたので、その分、売上がかなり増加しました。一番右のグラフが現在走っている新しい期ですが、計画では17万戸増える予定になっております。

㈱ギガプライズは、2020年3月期(4月決算のフリービットと決算月が異なる)においても、増収要因としては非常にインパクトの大きいものになると想定しております。

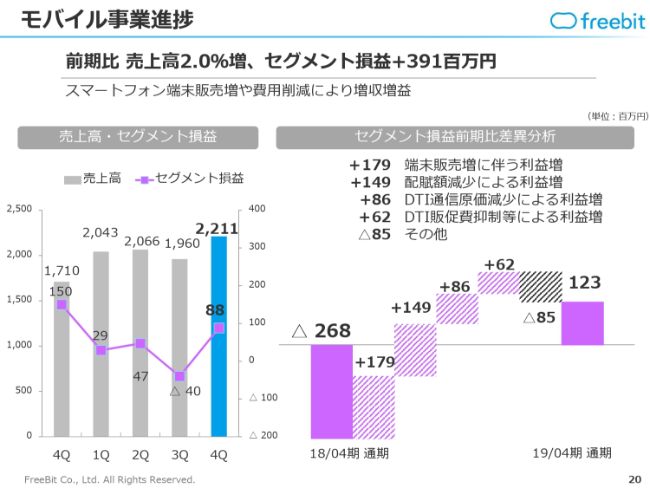

モバイル事業進捗①

モバイル事業は、売上高が前期比で2パーセントの増加と、微増にとどまっております。しかし、セグメント損益は前期に比べると増加し、3億9,100万円増えました。

当期は、通常の通信サービス以外にもスマートフォン端末販売の粗利益があったこと、また全体的な運営コストが下がり、コスト削減による利益増もあったところが大きい部分となります。

モバイル事業は、IoTや通常のコンシューマ事業は非常に競争が激しいため、法人向けの特定の需要を狙い、利益を獲得していく流れになるかと思っております。

モバイル事業進捗②

さっき端末販売について触れましたが、CCC(カルチュア・コンビニエンス・クラブ)グループのトーンモバイル向けの端末販売を開始いたしました。

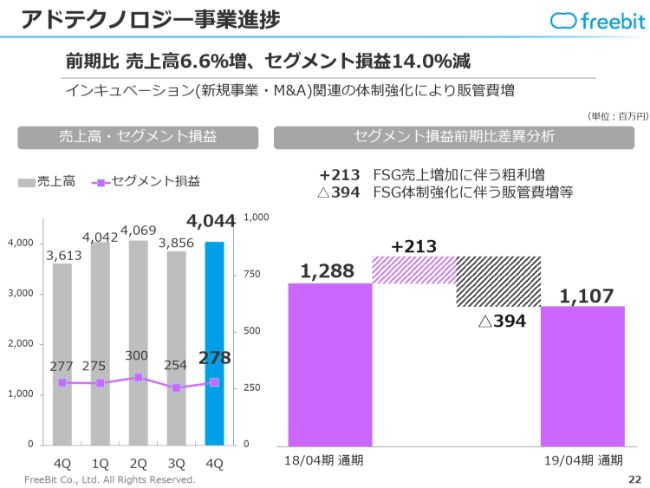

アドテクノロジー事業進捗①

アドテクノロジー事業は、前期比で売上高が6.6パーセント増加し、セグメント損益は14パーセント減少しております。

マーケットについてですが、世界的にもアメリカのGAFAにEUから規制が入ったり、インターネット広告マーケット自体は、今まで非常に成長が速かった分、今はだいぶ逆風が吹いております。しかし、潜在的な企業の広告ニーズはなくならないわけです。

昔ながらのレガシーなメディアよりは、インターネットメディアのほうが回収効率が高いということで、底堅いニーズがある状況ですので、引き続き今後も増収傾向は変わらず進むと見込んでおります。

ただし、さまざまな広告規制のなかで対応しなければいけない技術開発コスト等も増えておりますので、当期については、結果的にセグメント損益が14パーセント減ったというところです。

今後も増収は続きますので、そのなかで、いかに経営効率を上げてきちんと増益させられるかを考えながら進めていく計画になっております。

本日、当社子会社の㈱フルスピード(証券コード:2159)からも決算発表が出ており、業績予想も出しておりますが、今ご説明したようなかたちで、新年度は増収増益の計画を公表させていただいております。

アドテクノロジー事業進捗②

アドテクノロジー事業のなかで大きな収益を上げておりますアフィリエイト・プロバイダ事業において、アフィリエイターさまが選ぶ満足度が高いアフィリエイト・プロバイダということで、5年連続でNo.1の評価をいただいております。

アフィリエイターさまは大勢いらっしゃるのですが、職業として、プロとしてやられているアフィリエイターさまから選んでいただけるのは、非常に重要なことです。

毎年、そうしたアフィリエイターさまに「一番いいプロバイダだ」と言われていることが成長の源泉になっており、ここを外さないよう、営業対応も含めて、引き続き技術対応・営業対応をきちんと進めてまいります。

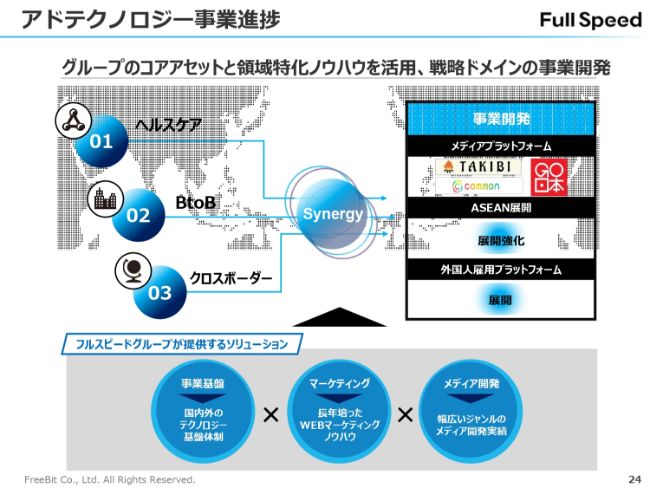

アドテクノロジー事業進捗③

アドテクノロジー事業のグループとしては、国内のインターネット広告代理店事業だけではなかなか収益率が上がっていかないということで、当社がグループで得意とするジャンルに絞っていきます。

ジャンルとしては、ヘルスケア、BtoB、そしてクロスボーダーのサービスを展開するということで力を入れております。メディアプラットフォームを開発しておりますが、クロスボーダーと言っているものはほとんどアジア向けにサービスを提供しております。

また、入管法の改正により外国人労働者の方が増える見込みになっておりますので、それに対応する雇用プラットフォームを作ろうということで、アジア展開のなかではそうした事業も水面下で準備しているところです。

アドテク事業では今期以降、このようなターゲットに向けて、我々が持っているソリューションを提供する方向で進めていくことになっております。

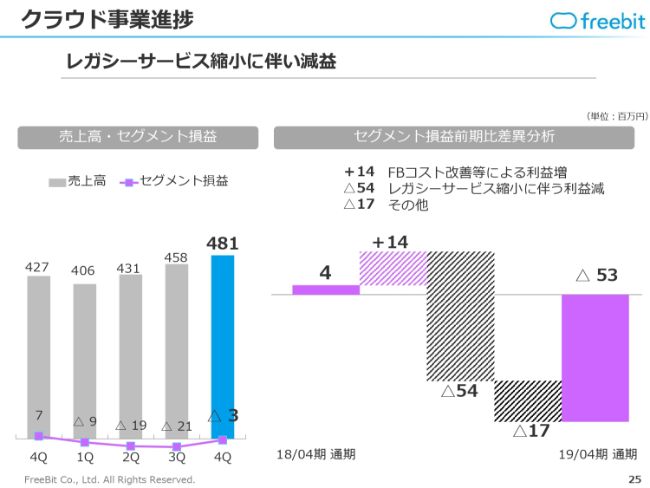

クラウド事業進捗

クラウド事業ですが、こちらは何年間もかけて、レガシー事業を少しずつクラウドに移しながら進めているということで、レガシーサービスを縮小しながら新しいサービスを展開しております。

そこまで大きな成長率ではありませんが、新しいサービスをがんばって提供しているチームもあり、少しずつ売上が増えております。

ヘルステック事業進捗①

ヘルステック事業についてです。㈱フリービットEPARKヘルスケアが通年で営業黒字化を果たしたと申し上げましたが、非常に高い成長率で伸びております。引き続き、このフリービットEPARKヘルスケアの事業を伸ばしていきますが、業界最大手の介護施設さまに当社の介護記録システムをご提供しており、調剤薬局もしくは介護施設といったターゲットを深掘りして事業を伸ばしていくかたちで続けていく計画となっております。

セグメント全体としてはいろいろとチャレンジをしましたが、2年前に廣済堂さまから買った㈱医療情報基盤という子会社があり、そちらがなかなか立ち上がらずに損失が発生しました。

そうしたスクラップアンドビルドもありますが、セグメント全体としては、今後大きく伸びるセグメントと捉えて、戦略的な投資を継続していくことになっております。

ヘルステック事業進捗②

今、申し上げた㈱フリービットEPARKヘルスケアについてです。例えば、当社のサービスを活用して調剤薬局に予約をしていただいている月間の件数は、実数は非公表にしておりますが、非常に伸びており、(スライドからもその)雰囲気を感じていただけるかと思います。

ヘルステック事業進捗③

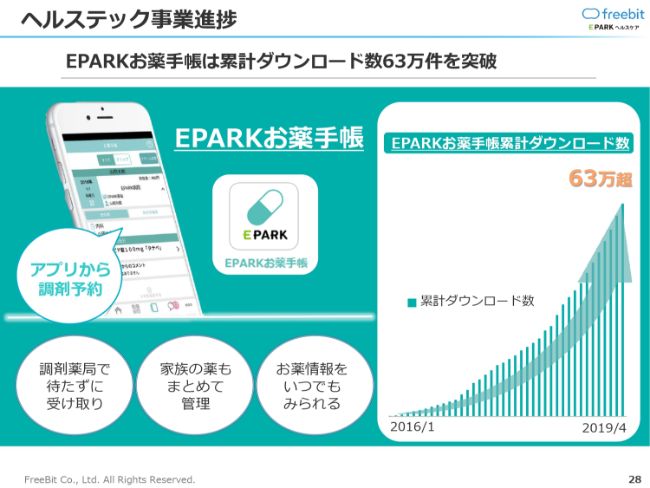

「お薬手帳」についてですが、スマートフォンで使えるお薬手帳です。(同様のものが)いろいろなメーカーさまや薬局チェーンからも出ているのですが、圧倒的に当社のアプリがダウンロード数も多く、利用率も高い状況です。

これをますます広げていき、患者さまの使い勝手を高めていこう、薬局業界・医療業界に貢献していこうということでサービスを展開しており、日夜、サービスの改善を続けております。ぜひ、みなさまもお使いください。

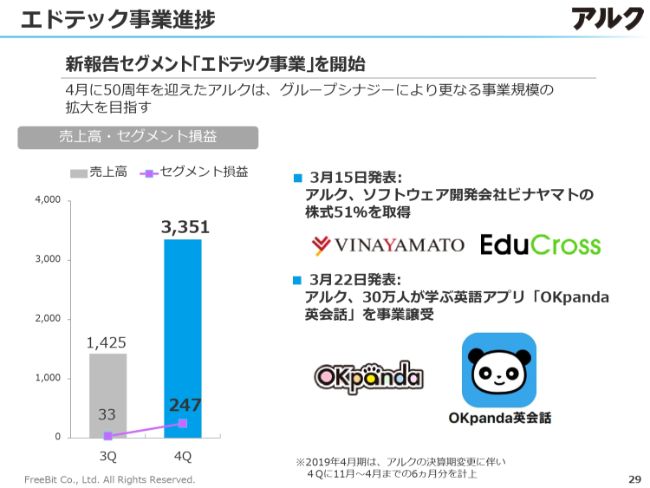

エドテック事業進捗

エドテック事業ですが、㈱アルクをベースにした事業セグメントです。㈱アルクは、2019年4月で創立50周年を迎えた、この業界の中では老舗中の老舗の会社です。ただし、年間の売上高は60億円強という規模です。

50年の間に「キクタン」や、昔で言えば「ヒアリングマラソン」など、知名度の高いサービスをたくさん提供してきましたが、非常に手堅く真面目にコンテンツを作り続けている会社で、業界では一番コンテンツ力があります。しかし、真面目な会社のため、いろいろなサービスを力を入れて販売するなどのマーケティングの部分で弱みがあることから、そのぐらいの規模にとどまっております。

IT化することで、学習者の方が今までよりも成果を上げられる方法があるのではないかということで、世の中にはいろいろなアイデアが出てきております。そこで当社は、他に先駆けていろいろなサービスを作ります。

㈱アルクは、知名度があり、50年も事業を続けていて(売上高が)60億円ということで、一言で言えば少しもったいないと思いますので、これから大きく伸ばしていこうと取り組んでいます。

IT化を進めるうえで足りないパーツがいろいろありますが、2018年秋に買収して以降、㈱アルクでは、「Learning Management System」を作っているVINAYAMATOというベンチャー企業を子会社化したり、イスラエルの起業家が作った英会話アプリ「OKpanda」の事業を買収したりということで、事業構造の改革を進めております。

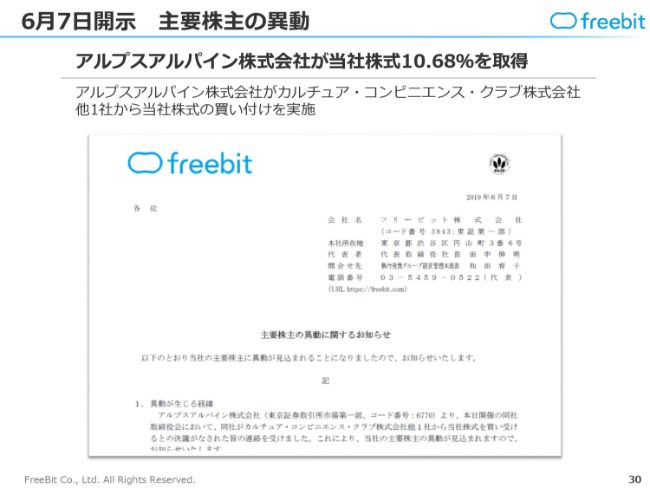

6月7日開示 主要株主の異動

6月7日に開示しましたが、今までCCCさまが持っていた株式を、アルプスアルパインさまが取得いたしました。一部、CCCさまが市場で売却しておりましたので、当社が第三者割当をして引き受けていただいた数と同じ株数ではありませんが、CCCさま、およびCCCさまのグループが持っていた株式をアルプスアルパインさまが取得されました。

詳しくはまだあまり言えないところはありますが、株式を取得される以前にアルプスアルパイングループさまと、新しいインターネット、ITサービスを一緒に共同開発している部分がありまして、そのような目的で取得されたと聞いております。

一部、トーンモバイルとフリービットで公表しているものもありまして、ブロックチェーンを活用したデジタルキーの共同開発を始めたりしております。今後の事業の進捗のなかでトピックがあれば、またご説明する機会を持ちたいと思っております。

企業理念

ここからは、2020年4月期、進行期の連結業績予想をご説明させていただきたいと思います。

まずは、企業理念です。「Being The NET Frontier!~インターネットをひろげ、社会に貢献する~」ということで、この理念に基づいて事業展開を広げていきましょうということです。

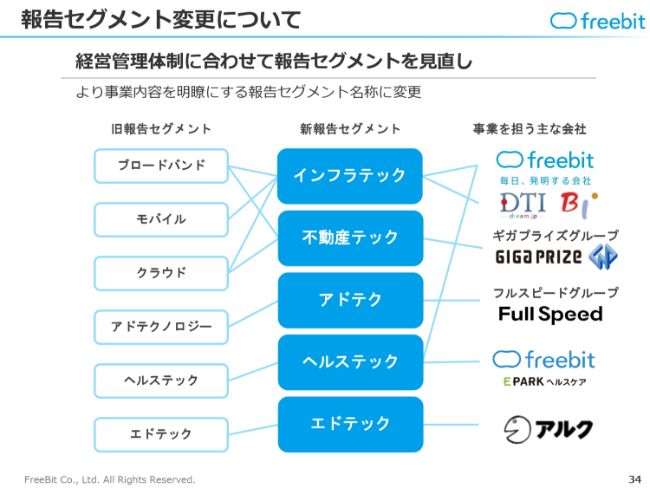

報告セグメント変更について

新年度から、報告セグメントを一部変更させていただきます。新しい事業の取り組みも増えてきましたので、少しまとめております。

「インフラテック」「不動産テック」「アドテク」「ヘルステック」「エドテック」が新セグメントになりますので、第1四半期からはこの区分でご説明をさせていただく予定です。

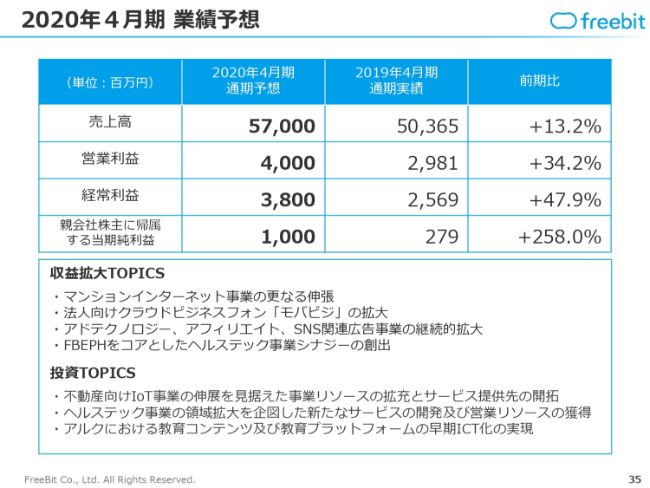

2020年4月期 業績予想①

全体の数字についてです。売上高が570億円で、前期比で13.2パーセントの増収です。営業利益が40億円、経常利益が38億円で、それぞれ前期比で34.2パーセント、47.9パーセントの増益という計画となっております。

営業利益の絶対額が増えてきましたので、当期純利益も10億円に届く予定となっております。こちらは前期比で258パーセントの増益となっています。

2020年4月期 業績予想②

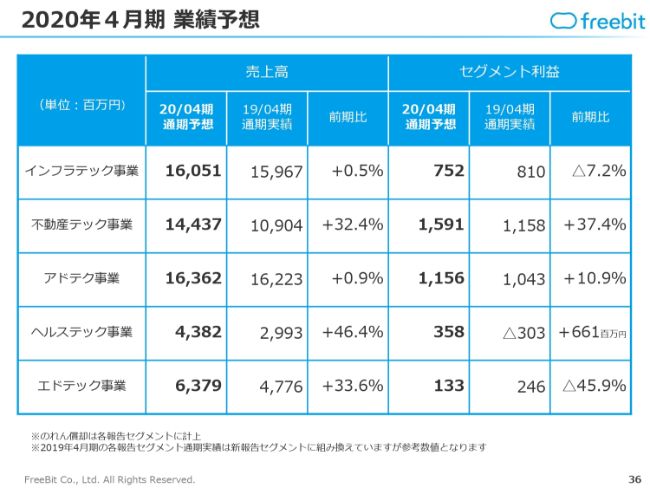

セグメント別で見ますと、スライドのようなかたちとなります。売上高は、インフラテック事業が160億5,100万円、不動産テック事業が144億3,700万円、アドテク事業が163億6,200万円ということで、現時点ではそれらの事業がボリュームとして大きくなるという予想です。

ただし、ヘルステック事業も43億8,200万円で、前期比では46.4パーセント増加するということで、伸び率としてはヘルステック事業が一番大きく伸びる計画となっております。

また、不動産テック事業は㈱ギガプライズの事業ですが、規模がだいぶ大きくなっており、前期比32.4パーセントの増収の計画です。伸び率・規模の両方を満たしておりますので、利益貢献額も非常に大きくなると見込んでおります。

表の右側がセグメント利益になっており、不動産テック事業が一番利益貢献が大きくなる予定です。計画では15億9,100万円を織り込んでおりますので、新年度については、㈱ギガプライズの予算の進捗も見ていただけたらと思っております。

また、アドテク事業も増収増益を予定しています。マーケット環境としては、世界的にいろいろな風が吹いていますが、そのなかでもやるべきことをやり、増収増益を果たすというところです。

ヘルステック事業は、売上高が46.4パーセントも伸びます。セグメントのところではのれんなども加算され、㈱フリービットEPARKヘルスケア以外の事業の赤字も入っていましたが、2020年4月期については、赤字事業を切り離したり、㈱フリービットEPARKヘルスケアの利益も伸びるということで、のれん等を償却したセグメント利益ベースでヘルステック事業が黒字化する予定となっております。

エドテック事業は、売上が12ヶ月分乗りますので、前期比で33.6パーセントの増収となります。利益については、前期比で45.9パーセント減少することを見込んでいます。その理由ですが、創業から50年という会社ですので、事業の構造自体や既存の売上、利益はそこまで急に変わるわけではありません。

ICT化を進め、ITに強い事業会社にしようということで、IT化の先行投資等がかかってきますので、セグメント損益は1億3,300万円を見込んでおります。ただし、既存の通常のサービス拡販などもあわせて進めていきますので、もしかしたら、開発投資も飲み込みながら、事業構造を転換できる可能性もあります。

1年間をかけて、どのようにすればそうした理想的なかたちになるかを考えながら取り組んでいくことになります。現時点の業績予想では、不確実性を伴う内容はあまり織り込めませんので、全体でこのような利益計画となっております。

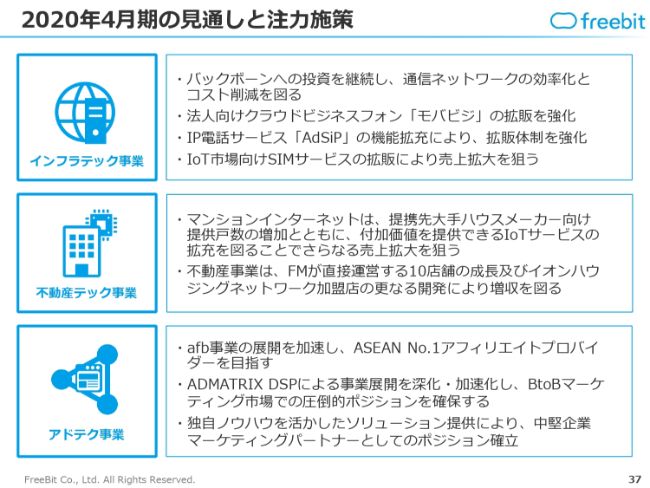

2020年4月期の見通しと注力施策①

注力施策についてです。インフラテック事業では、既存サービスを、利益が減らないように粛々と進めてまいります。

不動産テック事業についてですが、提携しているハウスメーカーさまからいただける戸数はかなり堅いところですので、それをきちんと完工まで持っていき、収益化できるようにオペレーションするのがキーになっております。

当社が選ばれている理由としては、サービス品質がしっかりしていることもありますが、さらに未来を見据えるところでも、かなり高くご評価いただいております。今後は、IoTや、住宅のなかでの新しいITサービスの提案なども行う予定になっております。

アドテク事業は、先ほどから申し上げておりますが、外部環境としては厳しい状況ですが、それは当社だけではありません。こういうときこそきちんと足場を固めて、得意なところに集中しようということで、今期の方針を決めております。

よって、アドテク事業の収益性は意外と向上するのではないかと考えております。ここは、本当にやるべきことをやり、新しいことをやりきるという方針で進めてまいります。

2020年4月期の見通しと注力施策②

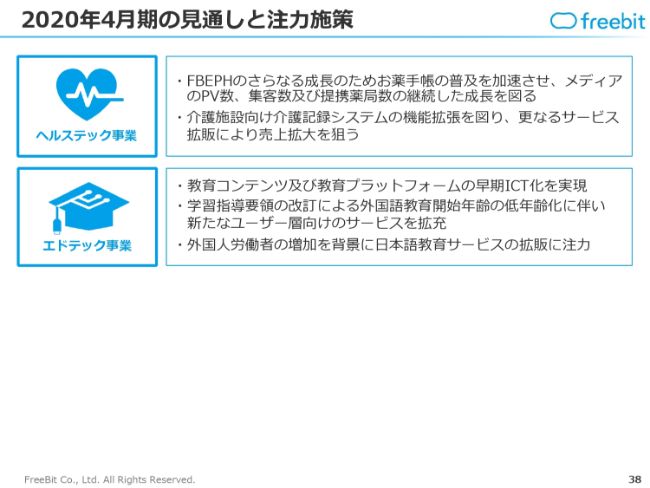

ヘルステック事業は、現在伸びているサービスがありますので、さらに伸ばすことがとにかく重要と思っております。特別に、何か新しいことをするよりも、既存の伸びている事業をさらに伸ばしてまいります。

薬局の予約や電子お薬手帳での情報提供は、世の中の一般の方々はあまり認知しておりません。そこをどのようにPRして、知っていただくかに注力しようと捉えています。

最後に、エドテック事業です。こちらは先ほど申し上げましたとおり、歴史と実績とコンテンツではピカイチな会社を当社のグループに入れました。こちらを、今のインターネット時代に合うようにどう変化させていくのかがポイントです。

ビジネス機会としては、2020年に小学生から大学まで学習指導要領が全面改訂されます。その中で新しいサービスをどう展開するかということで、その部分への準備にも投資していくということです。

また、外国人の労働者の方がたくさん日本に来られますが、㈱アルクは30年以上、日本語教育を展開しています。業界の中では最も古くから手がけている会社で、教育メソッドが世界でコピーして使われているくらいの実績があります。

今回、外国人労働者の方がたくさん日本に来るその入り口で、いかに日本語教育をするかというところで、うまくサービスを横展開できるように、いろいろなかたちで営業の展開をし始めております。

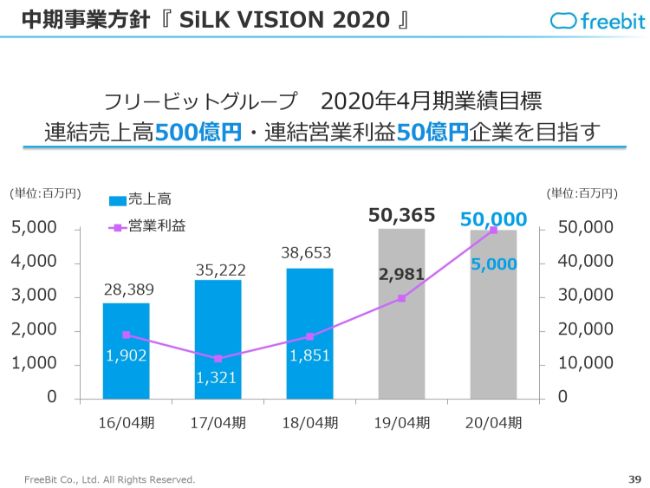

注記事業方針『 SiLK VISION 2020 』

新年度においては、先ほど申し上げたとおり、売上高570億円、営業利益40億円、最終利益10億円を目指すということで、高い成長を遂げる予定です。

そして、中期事業方針『SiLK VISION 2020』で掲げております「連結売上高500億円、連結営業利益50億円」という看板は下ろさずに進めてまいります。

業績予想には不確実性のある項目は入れておりませんので、40億円の業績予想を達成するということがオフィシャルな数字となります。しかし、社内目標としてはもちろんもっと高い目標を持っておりますので、それをきちんとやりきって、オフィシャルに開示した40億円という数字を超え、なんとか50億円を目指せるようにということで、グループ一丸となって推進しております。

中期経営計画を達成することを最終目標に、今年もがんばってまいります。幸い、売上高の目標は1年前倒しで達成できましたので、注力すべきは営業利益ということで進んでまいります。

みなさま、よろしくお願いいたします。私からは以上となります。どうもありがとうございました。

新着ログ

「情報・通信業」のログ