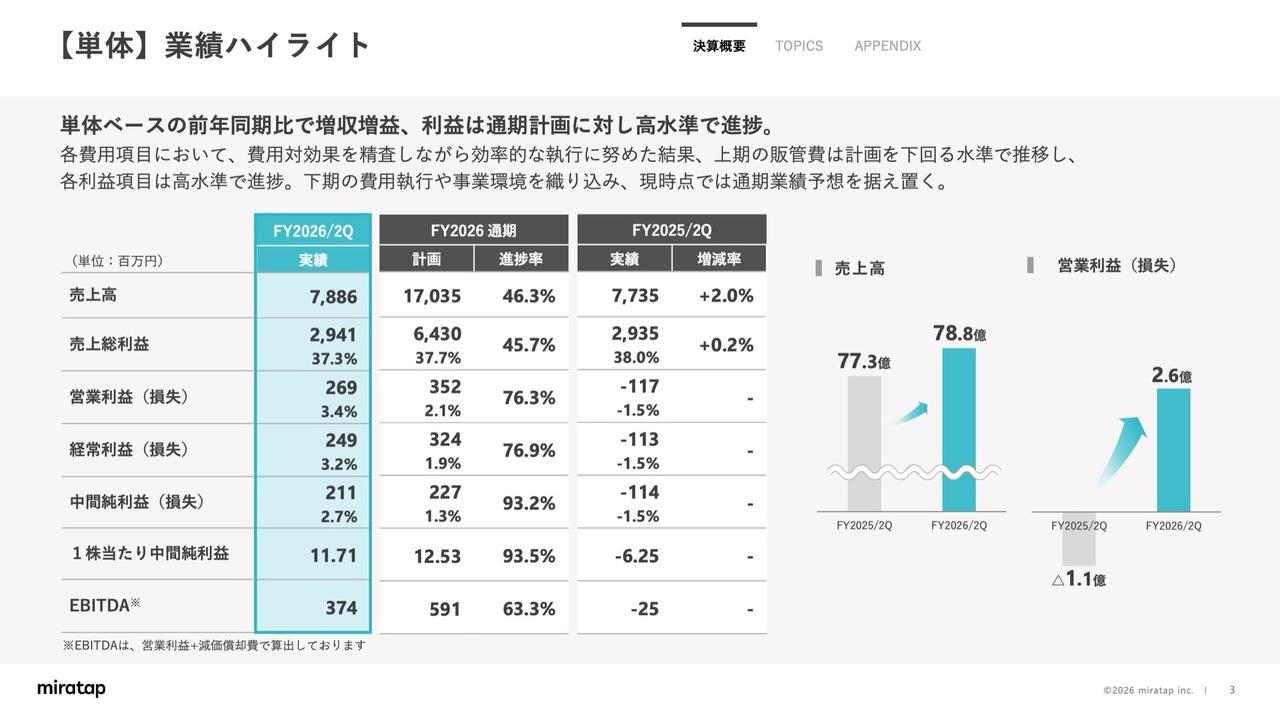

株式会社丸井グループ 2019年3月期決算説明会

丸井グループ、EPSは28年ぶりに過去最高を更新 増税による影響は軽微と予測

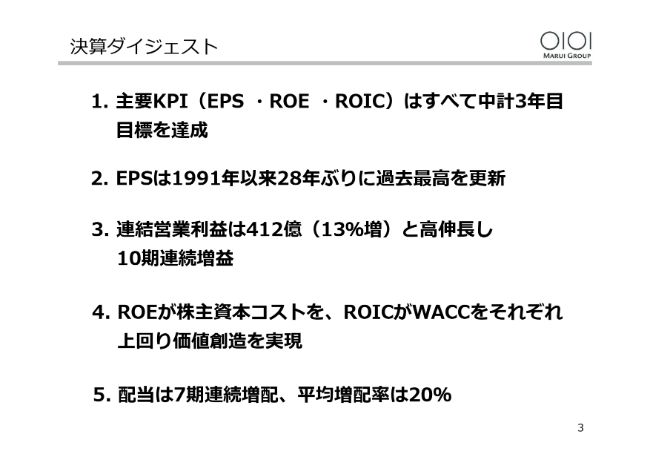

決算ダイジェスト

加藤浩嗣氏:加藤でございます。よろしくお願いいたします。

私からは、2019年3月期決算概要と2020年3月期の計画についてご説明をさせていただきます。スライドに沿ってご説明をさせていただきますので、よろしくお願いします。

まず、ダイジェストがございます。

2019年3月期は5ヶ年中計の3年目だったのですが、主要KPI(EPS・ROE・ROIC)についてはすべて目標を達成いたしました。EPSは過去最高を更新しています。

連結営業利益ですが、10期連続の増益となりまして、増益幅も13パーセント増ということで高伸長いたしました。

ROEが9パーセント台になったことで、株主資本コストを上回り、エクイティ・スプレッドがプラスに転換をいたしました。ROICは引き続きWACCを上回っています。

また、配当につきましては7期連続の増配で、その間の平均増配率も20パーセントということで、非常に大きな伸びとなっています。

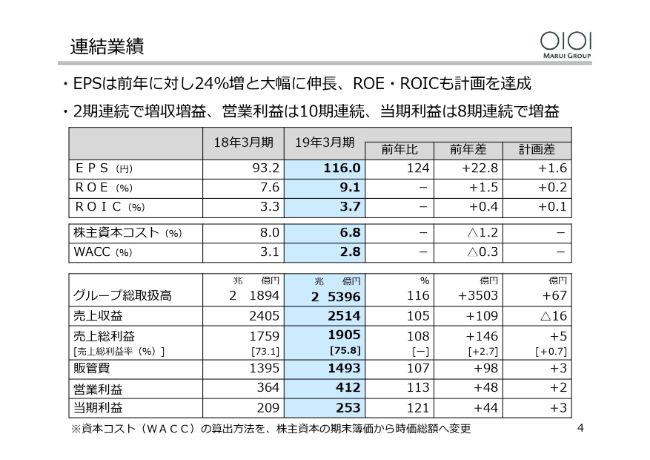

連結業績

では、少し詳しく説明させていただきます。

先ほど申し上げましたEPS・ROE・ROICは、すべて目標を達成していますが、EPS・ROEは利益の拡大と資本政策により伸長していまして、EPSは24パーセント増の116円、ROEは1.5ポイント増の9.1パーセントということになっています。ROICにつきましては、小売事業のROICが非常に伸びた関係で、前年差プラス0.4ポイント、3.7パーセントということになっています。

また、売上収益が5パーセント増、営業利益は13パーセント増ということで、こちらは2期連続の増収増益計算となっています。

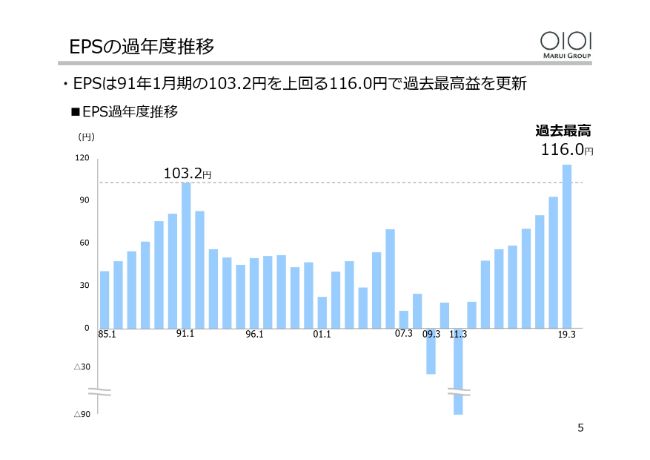

EPSの過年度推移

続きまして、EPSの推移でございます。

先ほど、過去最高というように申し上げましたが、それまでの過去最高値がバブル期の1991年1月期でございましたので、28年ぶりの過去最高益の更新ということになっています。

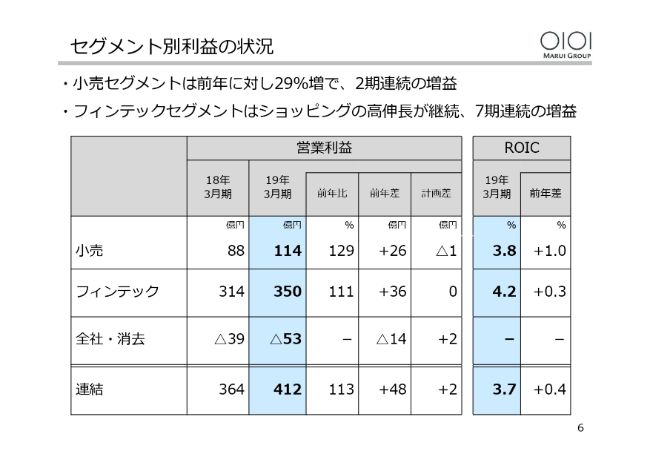

セグメント別利益の状況

セグメント別利益の状況でございます。

小売セグメントにつきましては、定借化の収益改善効果が大きくて、29パーセント増の114億円。フィンテックにつきましては、引き続きショッピングクレジットの伸長によりまして、350億円ということになっています。

全社費用につきましては、新規事業に関わる研究開発費が増えたことによりまして、14億円ほど増加しましたが、小売・フィンテックはそれぞれ大幅伸長した結果、連結の営業利益は13パーセント増の412億円ということになっています。

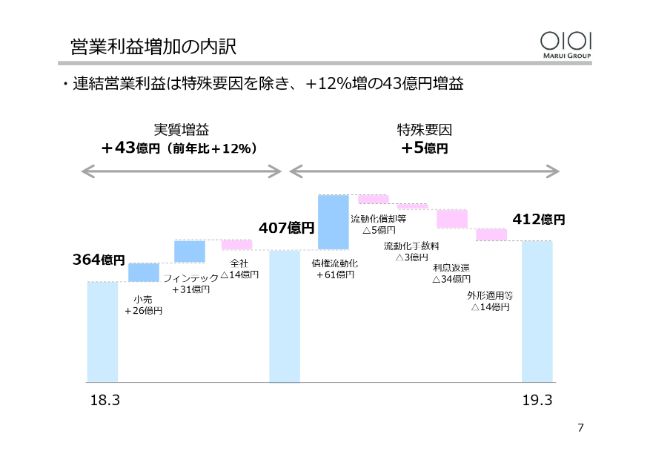

営業利益増加の内訳

営業利益につきましては、少し特殊要因がありましたのでご説明をさせていただきます。

前期は資金の効率化のために、債権流動化を実施いたしました。9月にショッピング・リボ債権、3月にはキャッシング債権の流動化をしましたので、61億円の流動化影響を計上しています。また、債権流動化が利益の前倒し計上になりますので、期中の償却が5億円、流動化手数料は3億円を考慮しています。

利息返還につきましては、もともとの計画を若干受入高が上回ったということもありまして、期中で34億円の積み増しをしています。

また、新たに「エポスカード」が外形標準課税の適用となったことで14億円。これらを考慮しますと、特殊要因としてプラス5億円の増益要因がありました。

この増益要因を除いた、実質的な増益というのは43億円ということで、12パーセント増ということになっています。

また、これらの特殊要因が、すべてフィンテックセグメントに関わるものなので、フィンテックセグメントの実質増益は、31億円ということになっています。

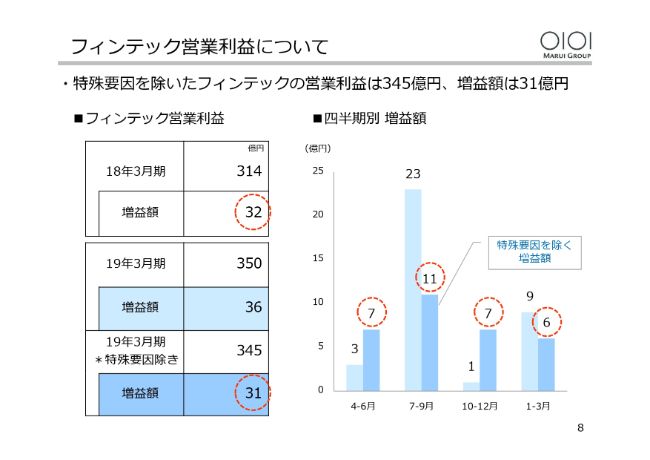

フィンテック営業利益について

また、第3四半期決算の時にフィンテック事業の営業増益幅が、見た目1億円ということで大変ご心配をおかけしましたが、先ほど申し上げた特殊要因を除いた増益幅としましては、第3四半期で7億円、第4四半期で6億円ということで、年間を通じますと31億円の増益ということになるので、ほぼ前年並みの増益幅だったということでございます。

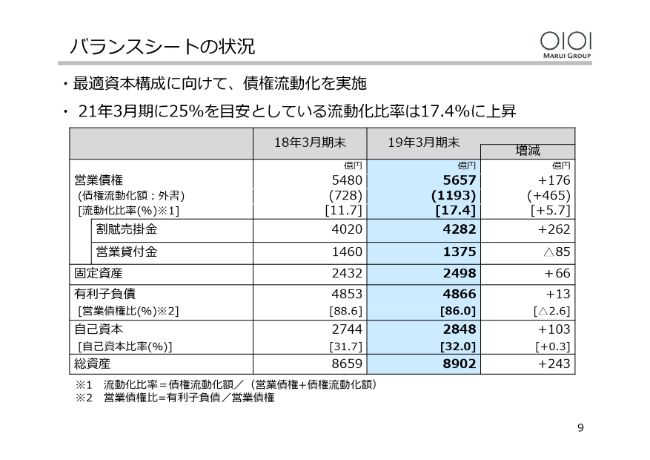

バランスシートの状況

バランスシートの状況でございます。

最適資本構成の実現に向けまして、前期は流動化を約465億円プラスしましたので、約1,193億円の流動化を実施しています。その結果、バランスシート全体の拡大を抑制しています。

流動化比率につきましては、25パーセントを目処に拡大していくということですが、前期末は17.4パーセントということになっています。

自己資本につきましては、新たな事業への投資、また、総還元性向を70パーセントとしたことで、103億円ほど増えまして2,848億円ということで、自己資本比率が32パーセントとなっています。

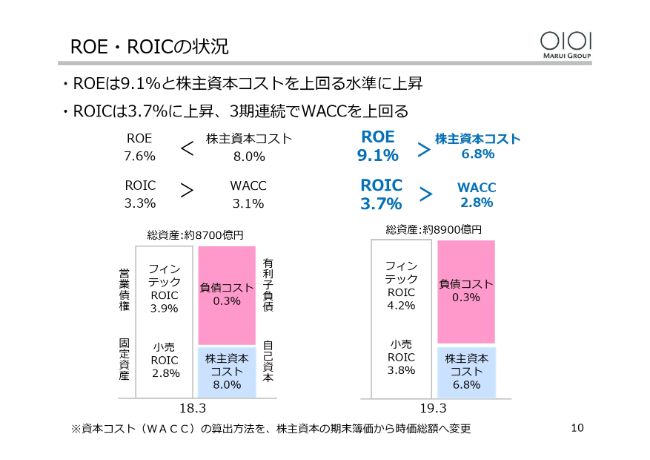

ROE・ROICの状況

ROE・ROICにつきましては、先ほど申し上げましたように、ROEが9パーセント台となったことで、株主資本コストを上回るエクイティ・スプレッドがプラスに転じています。

なお、株主資本コストにつきましては、ベータ値が低減したことで前期よりも1.2パーセントほど低下をしています。

ROICにつきましては、引き続きWACCを上回るという水準ですので、この水準を維持しいていきたいと考えています。

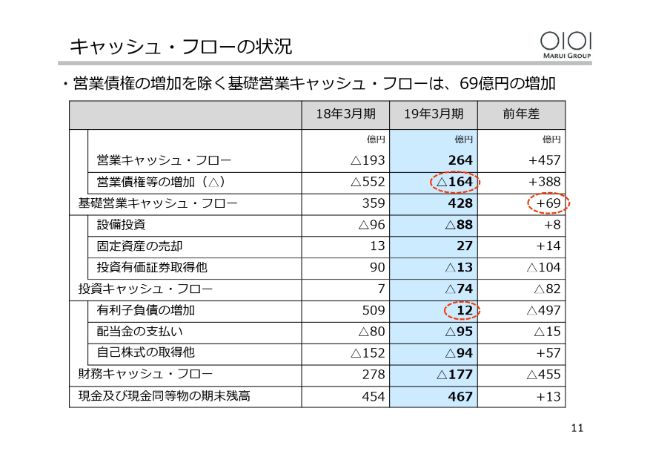

キャッシュ・フローの状況

キャッシュ・フローの状況でございます。

営業キャッシュ・フローから営業債権の増加を除いた分の、基礎営業キャッシュ・フローにつきましては、利益の拡大もありまして、前期より69億円増加をしています。

また、資金の効率化のために流動化を行ったことで、営業債権の増加と有利子負債の増加をそれぞれ低く抑えられていますので、全体的な資金効率がアップしています。

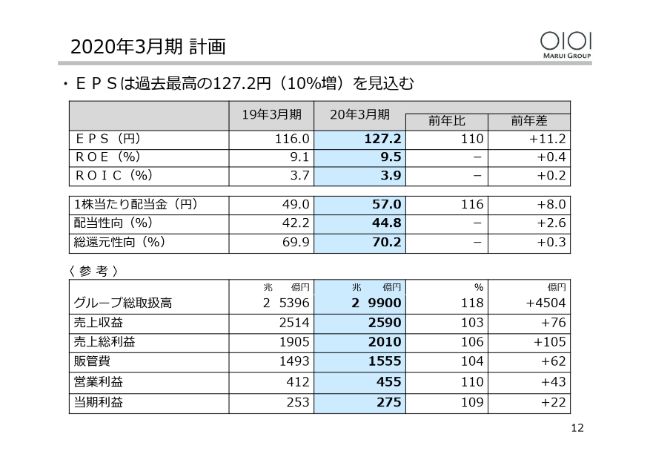

2020年3月期 計画

2020年3月期の計画になります。

2020年3月期につきましても、EPS・ROE・ROICはそれぞれ伸長を見込んでいます。EPSは10パーセント増の127.2円、ROEは9.5パーセント、ROICにつきましても0.2パーセント増の3.9パーセントを見込んでいます。

グループ総取扱高につきましては、2兆9,900億円となっていまして、営業利益・当期利益それぞれ10パーセント程度の増加を見込んでいるということでございます。

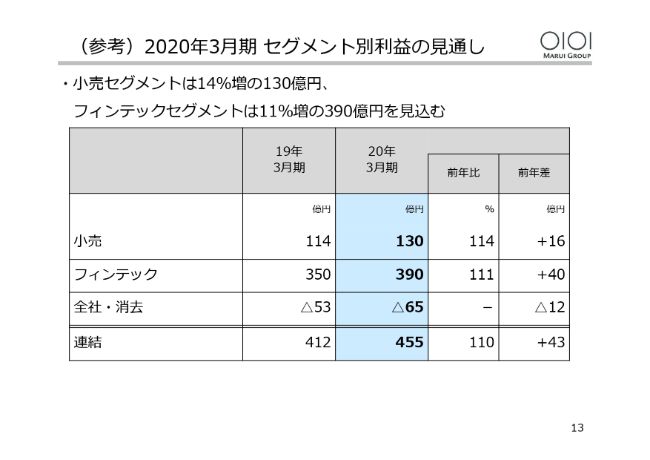

2020年3月期 セグメント別利益の見通し

セグメント別の見通しでございますが、こちらも小売・フィンテックともに、それぞれ14パーセント増・11パーセント増を見込んでいまして、前期と同様、全社費用の中で研究開発費の増加を見込んでいますが、全体を通しては10パーセント増の455億円ということで考えています。

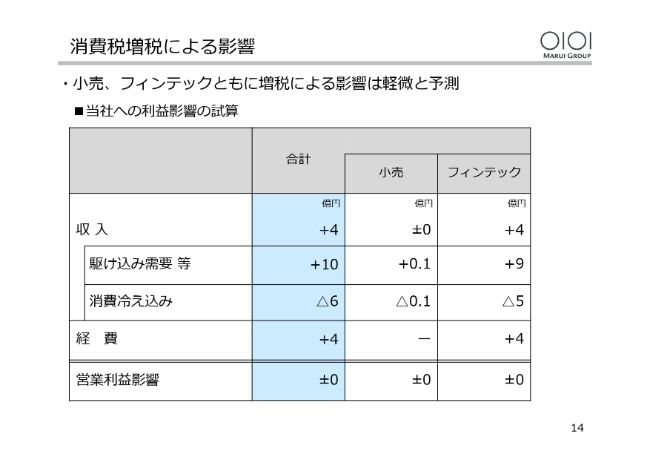

消費税増税による影響

消費増税の影響でございますが、まず小売につきましては、定借化がかなり進んでいることによりまして、あまり大きな影響はありません。

また、フィンテックにつきましては、税率アップ分の経費増がありますが、政府の主導するポイント還元策等の効果もありまして、こちらもトータルではほとんど影響がないということで、通期では連結に与える影響もないと見込んでいます。

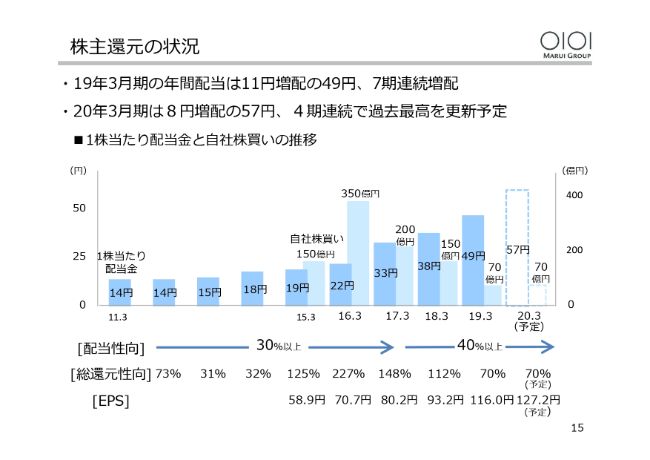

株主還元の状況

最後に株主還元の状況でございます。

前期の配当は49円とさせていただきましたが、今期につきましてもEPSが拡大することと、あわせて配当性向を55パーセントに向けて上げていくということになりますので、これを踏まえますと57円ということで、ここで提案をさせていただいています。また、自己株買いも70億円という予定をしています。

私からは以上になります。

新着ログ

「小売業」のログ