麻生フオームクリート株式会社 2019年3月期決算説明会

麻生フオームクリート、通期は増収増益で着地 好調な市場を見据え、経営方針を語る

2019年3月期決算説明会

花岡浩一氏(以下、花岡):社長の花岡でございます。本日はお忙しい中、当社の決算説明会にご出席いただき、誠にありがとうございます。まずは植村から、2019年3月期決算についてご説明させていただきます。

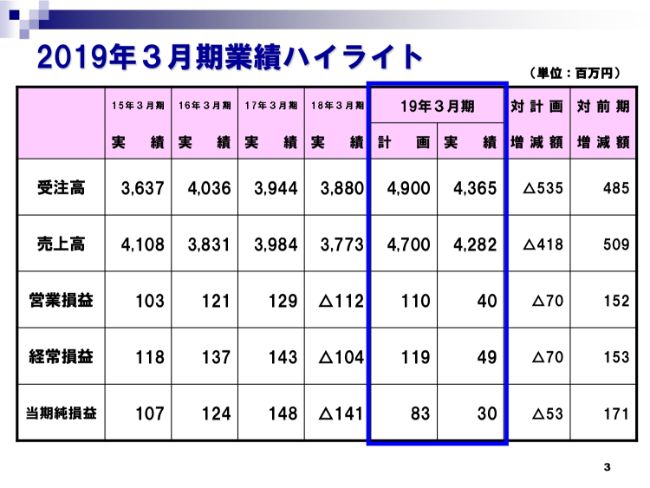

2019年3月期業績ハイライト

植村亮二氏(以下、植村):植村でございます。それでは、前方のスクリーンで説明させていただきます。2019年3月期業績ハイライトでございます。青で囲んだところが、2019年3月期の決算計画・実績でございます。

受注高が43億6,500万円、売上高が42億8,200万円、営業利益が4,000万円、経常利益が4,900万円、当期純利益が3,000万円でございます。計画に対しましては未達でございますが、受注高は前期と比較しますと12.5パーセントの増加、売上に関しましては13.5パーセント増加しています。

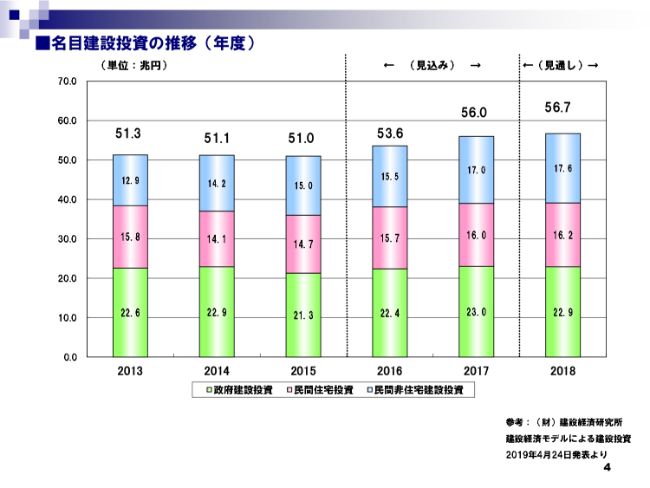

名目建設投資の推移(年度)

こちらは参考といたしまして、建設経済研究所の発表している名目建設投資の推移を、過去5年間と2018年の見通しとして出させていただいています。

国内の名目建設投資全体は56兆7,000億円となり、前年度と比較しますと1.3パーセントの増加となっています。このグリーンの部分が政府建設投資、ピンクとブルーの部分が民間投資で、ピンクが住宅投資、ブルーが非住宅投資となっています。

政府建設投資は22兆9,000億円となっており、前年と比較いたしますと0.4パーセントの減少でございます。しかしながら、民間住宅投資は16兆2,000億円と、前年と比較しますと1パーセントの増加。非住宅投資につきましては17兆6,000億円と、前年と比較しますと3.8パーセントの増加でございます。

住宅投資に関しましては、貸家の投資ではマイナスでございますが、持家・分譲に関しては着工はプラスになっている状況でございますし、企業の設備投資が旺盛であることで、非住宅投資も伸びている状況でございます。

当社にとりましても、このように需要が見込まれていました。しかしながら、厳しい受注価格の競争、また自然災害の影響によりまして公共工事の優先順位が入れ替わることもあり、私どもが受注を見込んでいた部分が先延ばしになることもございまして、当社を取り巻く環境としては非常に厳しい状況で推移しました。

受注高

当社の受注高でございます。2019年3月期と直近5期を並べており、2019年3月期の計画を右のグラフで表しています。

当期の全社の受注高でございますが、計画の49億円に対しまして43億6,500万円という実績でございました。計画の達成率は89.1パーセントでございますが、前期の38億8,000万円から比較しますと、受注を12.5パーセント増加させることができました。

ブルーの部分が、私どもの主力工事であります気泡コンクリート工事でございます。計画の35億4,100万円に対しまして実績が35億1,000万円ということで、計画の達成率は99.1パーセント、前期と比較しますと38.3パーセントの増加という受注を獲得することができています。

一方、ピンクの部分が地盤改良工事に関するところでございます。計画の13億円に対しまして実績が7億7,100万円と、大幅に計画未達でございました。前期と比較しましても、38.9パーセントの減少という結果となっています。

この地盤改良工事におきまして、計画と乖離した主な要因でございますが、取引先が破産したことによる受注高の減額と、見込んでいました大型工事の発注のずれ込み、また価格競争の激化から見込んでいた案件を失注してしまったことが要因として挙げられます。

その他の工事で受注していますが、これは気泡コンクリートを使用しない工事がございます。新幹線のトンネル補修の工事でございます。これは黄色の部分ですが、3年間ずっと受注できているものでございます。

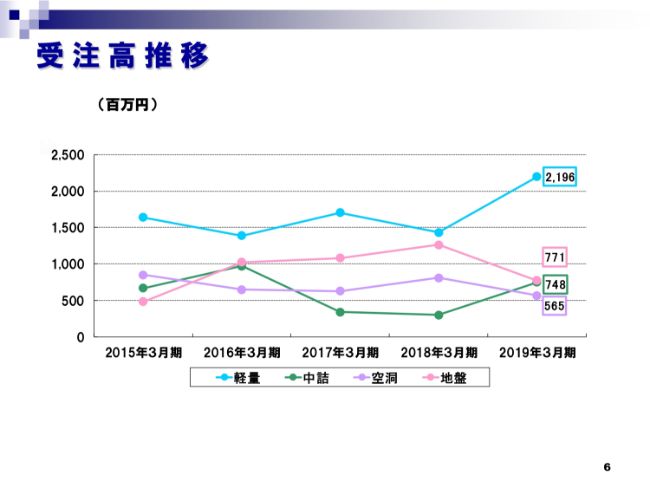

受注高推移

今申しました受注高の推移でございますが、気泡コンクリートの工種別におきまして、折れ線グラフでブレイクダウンをしています。

(ブルーの折れ線グラフは)当社の主力の軽量盛土工事でございますが、21億9,600万円。前期と比べますと53.5パーセント、大幅に増加する結果になっています。ダムに関連する大型工事を受注することができたことが、ここの中で要因として挙げられます。

グリーンの折れ線グラフの管路中詰工事ですが、本年度は7億4,800万円。前年から比較しますと、151.7パーセントの増加でございます。これは見込んでいた水道関係やガスパイプライン関係の大型工事を受注できたことが、大幅な増加の要因でございます。

もう1つ、紫の折れ線グラフが空洞充填工事でございますが、受注高が5億6,500万円となっています。工事の受注でございますが、前年から比べますと、30.2パーセントの減少という結果になっています。

最後のピンクの部分が地盤改良工事で、7億7,100万円。前期と比べますと、38.9パーセントの減少でございます。これは、直近の3期はずっと増加傾向でございましたが、先ほど申しました理由で、今年度に受注を落とす結果になっています。

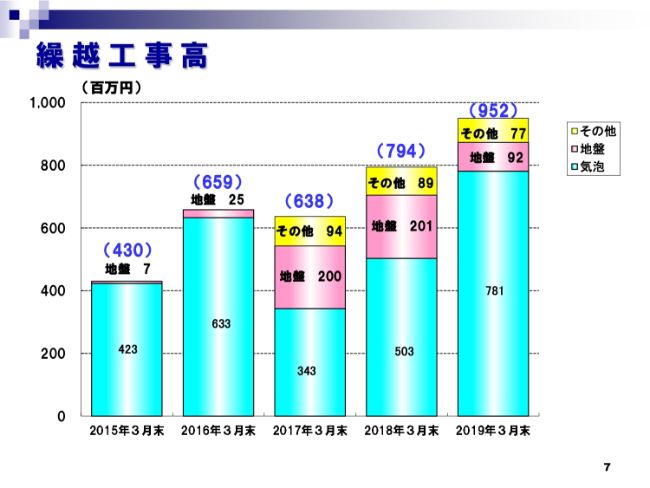

繰越工事高

期末の繰越工事でございます。

2019年3月末現在で、全体の繰越工事高が9億5,200万円でございます。ブルーの部分が、気泡コンクリート工事でございます。7億8,100万円で、内訳は軽量盛土工事が4億6,600万円、管路中詰工事が3億400万円、空洞充填工事が1,000万円となっています。

地盤改良工事が9,200万円、その他の工事が7,700万円でございます。前期末と比較しますと19.9パーセント、大幅に増えているということです。先ほどの受注高の増加が、今期末の繰越工事にも表れてきているということでございます。

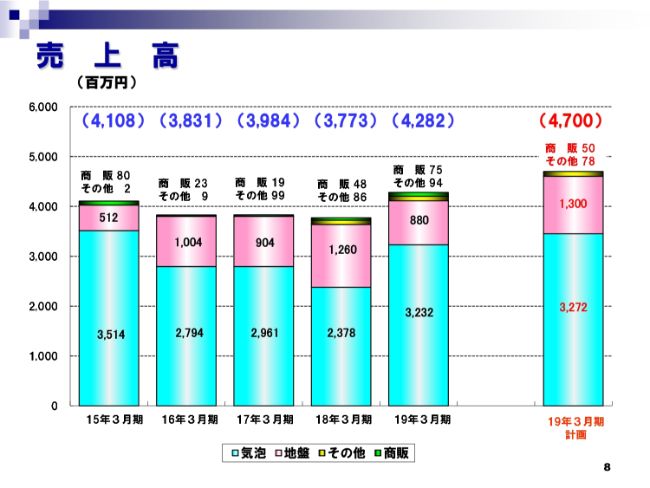

売上高

売上高でございます。

完成工事でございますが、気泡コンクリート工事全体が32億3,200万円。計画が32億7,200万円でございましたので、ほぼ計画どおりの達成で、前期と比較しますと35.9パーセントの増加でございます。

内訳でございますが、軽量盛土工事が19億1,100万円、前期比で28.1パーセントの増加。管路中詰工事が5億8,700万円、前期比で176.8パーセントの増加。空洞充填工事が7億3,300万円、前期比で8.8パーセントの増加でございます。

先ほど、「空洞充填工事は受注高が減少した」と申しましたが、前期からの繰越工事がございましたので、完成工事高は前期よりも8.8パーセント増加しているということでございます。

地盤改良工事は8億8,000万円。計画が13億円でございましたので、計画よりも減少し、前期よりも30.1パーセント減少しています。先ほどご説明した受注高の減少が、工事売上高の減少につながっています。

その他の工事が9,400万円でございます。全体の完成工事高が42億700万円で、前期と比べますと12.9パーセントの増加。また、商品販売の売上高が7,500万円でございますので、全体の売上高としましては42億8,200万円。47億円の計画に対しまして、91.1パーセントの達成率でございます。前年と比較しますと、13.5パーセントの増収という結果でございます。

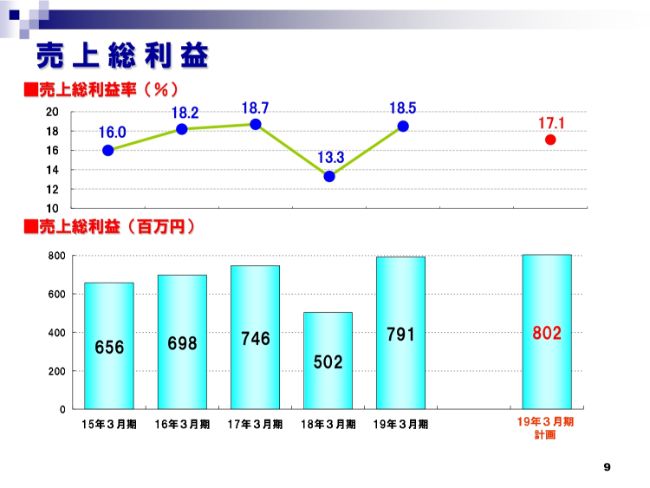

売上総利益

売上総利益でございます。上が売上総利益率、下が売上総利益額の実績と直近の推移でございます。

当年度の売上総利益額は、7億9,100万円でございます。計画が8億200万円でございますので、達成率としては98.6パーセント。前年と比較しますと、57.5パーセントの大幅な増加になっています。

主な要因といたしましては、全地区におきまして気泡コンクリートの受注を増加させられたことが、前期比13.5パーセントの増収につながっていますし、高収益かつ大型物件の受注ができたことが、この利益のところでも表れてきています。

売上総利益率は、前年と比較して増加して18.5パーセントでございます。内訳といたしまして、気泡コンクリート工事が前年と比較しますと3.3ポイントの増加になっています。工期の短縮や外注の労務費、機材のリース料等の原価の圧縮をすることができたことが、気泡コンクリート工事の利益率の改善につながっています。

地盤改良工事の完成工事総利益率は、前期と比べますと0.9ポイントの改善にとどまっています。前期に落ち込んでいますが、これは前期に発生した施工不良による再施工で工事原価が大幅に増加し、それによりまして完成工事の総利益率が悪化しています。当期も予想外の施工トラブルが発生していまして、計画よりも原価率の改善ができていなかったことが、地盤改良工事の中で影響しています。

商品販売を含めました売上総利益率は18.5パーセントということで、当初の計画を上回ることができています。

販売費及び一般管理費

販売費及び一般管理費でございます。同じように、売上高に対する比率と金額と、過去の推移でございます。

今年の販売費及び一般管理費は、金額が7億5,000万円でございました。これは前年の6億1,400万円から比べますと、22.1パーセントの増加。金額にして1億3,500万円の増加でございます。

その中に、貸倒損失の計上として1億1,800万円がございます。取引先の破綻が(2018年)10月に発生しまして、その影響で貸倒損失として、ここで計上を余儀なくされていますが、仮にそれを除いたところであれば、販売費及び一般管理費は計画よりも減少したということでございます。売上高販管費率としましては、17.5パーセントでございます。

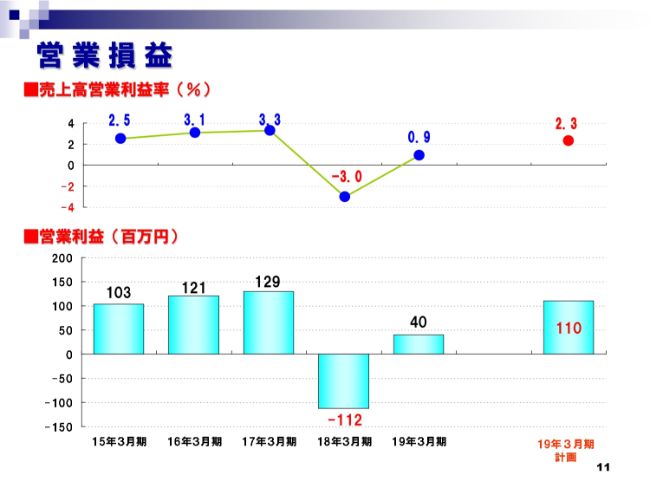

営業損益

営業損益でございます。

当年度の実績が、営業利益で4,000万円でございます。前年は残念ながら、先ほど申しましたように施工トラブルによる再施工により費用が嵩みまして、1億1,200万円の営業損失という結果でございましたが、当期は4,000万円という営業利益になっています。この4,000万円は、先ほどご覧いただきました1億1,800万円の貸倒損失も計上した後の営業利益でございます。

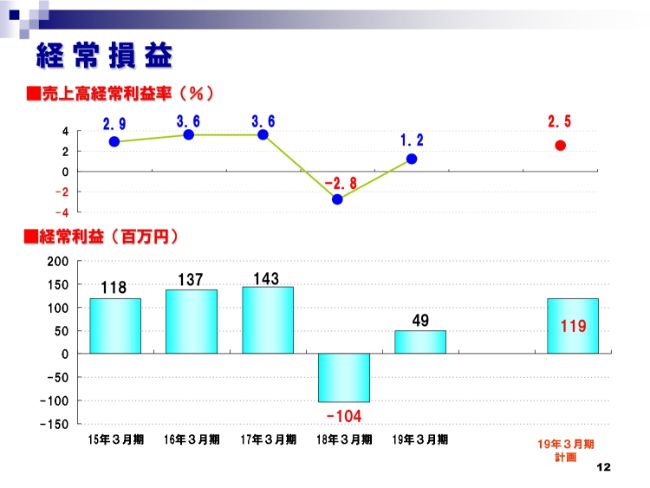

経常損益

経常損益でございます。

当年度は、経常利益を4,900万円計上することができています。営業外収益は、昨年に引き続き中国の合弁会社からの配当金の収入や技術料によって発生しています。支払利息等の営業外費用を差し引きましても、経常利益は4,900万円という結果でございます。昨年は1億400万円の経常損失でございましたので、大幅に改善しています。

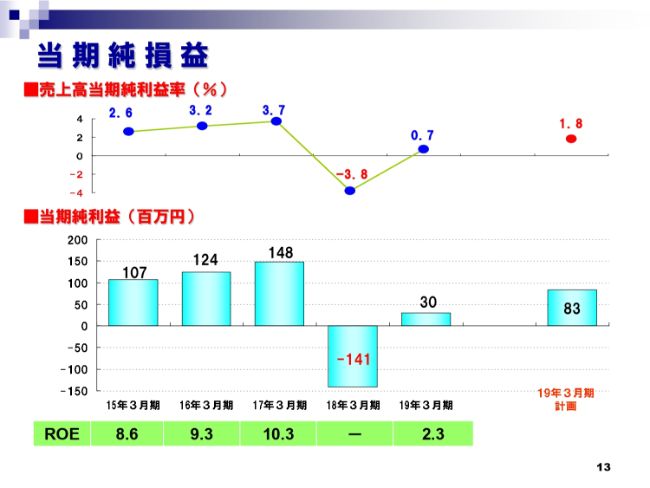

当期純損益

当期純損益でございます。

当年度は、3,000万円の当期純利益でございます。特別損益で、今年は所有していました土地の評価減による減損損失、およびその土地を売却したことによる売却損が発生しています。

また、当年度は課税所得が発生し、法人税の支払いがございます。そして、昨年度は赤字でございましたので、税務上の繰越欠損金を今年充当することができたことと、退職給付引当金の計上等がございましたので税効果会計を計上し、それに見合う法人税等調整額を計上しました。その結果、法人税等が1,100万円でございましたので、当期純利益として3,000万円を計上することができています。

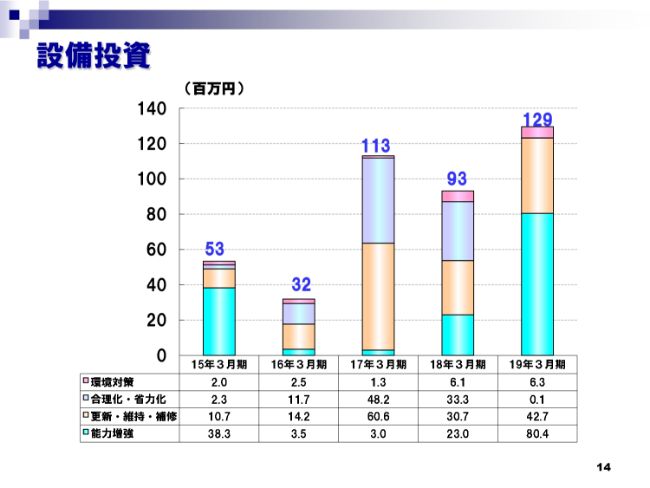

設備投資

設備投資でございます。

当年度の設備投資額でございますが、1億2,900万円となっています。施工品質や施工効率を向上させるための機械の購入を、投資として実施しています。その結果が、この金額になっています。

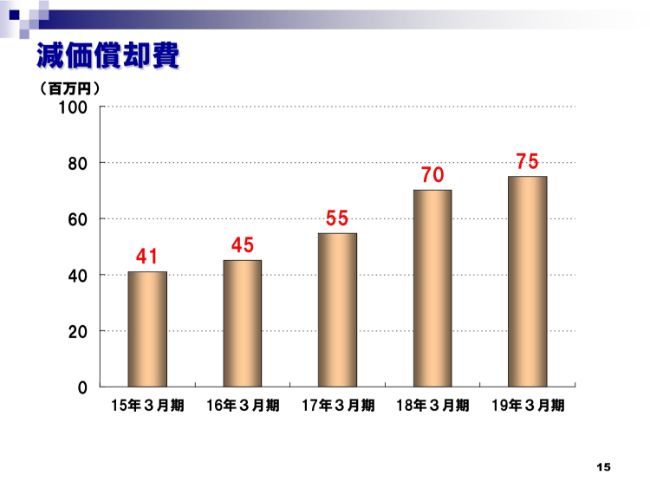

減価償却費

減価償却費でございますが、昨年よりも500万円増加した7,500万円という金額を計上しています。

貸借対照表

次に、貸借対照表について、2019年3月末までの過去5年間の推移を記載しています。

流動資産が20億4,900万円で、前期と比べますと4億9,400万円増加しています。主な要因といたしましては、現預金の増加、電子記録債権の増加、完成工事未収入金の減少です。この理由としましては、前期より工事の売上高が増加していますので、売掛債権も増加したということでございます。

固定資産は、昨年度よりも3,100万円増加した16億7,200万円でございます。先ほどご説明いたしました設備投資・減価償却費の増減で、3,100万円の増加となっています。総資産は37億2,100万円と、前期比で5億2,600万円増加しています。

流動負債は16億9,600万円と、前期末と比較いたしますと4億7,600万円の増加。電子記録債務の増加や未払金の増加が要因でございます。売上が前期よりも増えたということで、このような債務も増加しています。

固定負債は6億8,700万円と3,900万円増加し、純資産も前年より1,000万円増加した13億3,700万円です。自己資本比率は、昨年度より5.6ポイント減少していますが、35.9パーセントでございます。

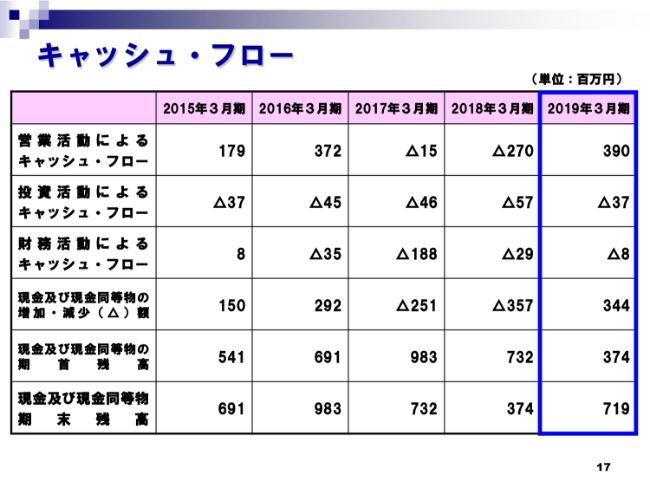

キャッシュ・フロー

キャッシュ・フロー計算書でございます。

営業活動によるキャッシュ・フローが3億9,000万円の留保となっています。前期よりも6億6,000万円増加しています。減価償却費計上前の税引前利益が1億1,700万円獲得できたことと、仕入債務の増加によります運転資金の留保1億6,800万円が、主なキャッシュ・フローの留保の要因となっています。

投資活動によるキャッシュ・フローは、3,700万円の使用となっています。先ほど説明いたしました設備投資・機械装置等の支払いが発生しています。

財務活動によるキャッシュ・フローは、800万円の支出でございます。金融機関の借入金やリース債務は前期と比較しますと増加していますが、配当金の支払いによりまして、800万円の支出となっています。

その結果、現金及び現金同等物の期末残高は3億4,400万円増加いたしまして、期末現在で7億1,900万円という結果になっています。

決算に関しましては、以上でございます。

2019年度経営方針について

花岡:続きまして、2019年度経営方針について、私からご説明させていただきます。

2019年3月期の業績については、先ほどご説明したとおりでございますが、受注高、売上高につきましては、計画を下回ったものの前期からは大幅増となりました。収益におきましては、取引先の経営破綻に伴う貸倒損失が発生し、2018年10月5日に通期業績予想を赤字に下方修正を行いましたが、下期に入り大きく売上高が伸びたことと施工の効率化による売上総利益率の改善により、当初の業績予想を下回ったものの黒字決算となりました。

前期の施工不良による損失計上に続き、当期も取引先の経営破綻による貸倒損失計上と内容は異なりますが、2期連続で損失を計上することとなり、施工管理に続き、与信を含めた受注管理に課題を残した年度となりました。今期はそれらを反省点とし、引き続き社員の教育・指導の強化による施工能力向上の推進、また受注活動におきましては、企業情報の収集力を強化し与信管理を徹底してまいります。

2019年度の建設需要ですが、国土交通省の公共事業関係費は10月に予定されている消費税率引き上げに伴う経済変動対策と、防災・減災、国土強靱化3ヶ年緊急対策を集中的に実施するための臨時・特別措置が別枠で7,153億円が積み増しされたため、総額は前年度を7,835億円(15.1%)上回る5兆9,663億円と大幅な増加となりました。このように増大する公共事業関係費や東京オリンピック・パラリンピック関連の建設需要を背景に、建設市場は堅調に推移しています。

また、国土交通省が発表している月別の受注工事高と手持ち工事高の推移を見ると、2018年11月の手持ち工事高(受注した工事金額のうち、その時点で工事が終わっていない金額)は、32兆8,441億円となり、2017年11月の33兆9,537億円よりも減少したものの、2016年11月の31兆7,939億円は上回っており、依然として高水準が続いていると考えられます。

建設業の売上高の先行指標となる受注工事高の推移についても、2018年度は2017年度並みの水準で推移しており、2019年度についても建設市場は堅調に推移すると思われます。また、建設業界の取り組みとして働き方改革の推進のための予算の配分で、適正な工期設定による長時間労働の是正や週休2日確保等の取り組みの推進が図られ、i-Constructionの推進に昨年の2倍の予算が投入され、生産性向上を推進する政策が強化されています。

建設業界では建設労働者の高齢化、人離れ、管理技術者・技能労働者の後継者不足と慢性的な人材不足が解決されないまま、その中でどう人材を確保していくかが課題となっています。とくに当社を含めた中小の専門工事業者にとって、人材不足は会社の成長に深刻な影を落としつつある喫緊の重要課題であると認識しております。

今年(2019年)の4月より新たな在留資格が新設され、外国人労働者の単純労働が認められました。建設業界において労働者確保の一環としての法改正ですが、まだ、始まったばかりで今後の評価が待たれるところだと思います。人材についても目まぐるしく環境が変化する中、当社も採用活動を充実させ、さらなる企業価値の向上を目指し、人材確保と育成を継続してまいります。

建設業界では多くの意見として、2019年をピークに建設市場は縮小し、長期的には量から質への需要転換が本格化し、震災復興が落ち着き、オリンピック以降の2020年を境に需要の落ち込みを懸念し、「財政健全化に向け公共投資が抑制される」「市場環境の低迷は避けられない」など厳しい市場環境を危惧する声が目立つのが現状です。

その解決策として、多くの経営トップは今ある需要を取り込みつつ、今後成長が期待できる分野・領域をどうつかんでいくか。市場変動の環境変化を捉え、人材の確保・育成や生産性の向上、海外事業の拡大に力を注ごうとしています。

また、一方では、建設市場は大きく変動せず、底堅く推移すると見る予測もあり、「景気変動に伴い微増減はあるものの、基本的には2015年と同じ水準で推移する」、五輪特需のような増加は期待できないが「都市の再開発やインフラ老朽対策、リニア中央新幹線など一定の社会資本整備が見込まれる」などの意見もあります。当社としましては、現状に満足し、官公需に頼り続けるだけではなく、民間需要の掘り起しをより一層積極的に推し進めていこうと考えております。

また、昨年から施工を継続中のスリランカにおける軽量盛土工事、前期に完工したパキスタンの軽量盛土工事等、海外での施工経験を積み重ねてまいりましたが、今後もコンサルタントおよび国内ゼネコンからの引き合いがあれば積極的に海外の工事を受注していきたいと考えております。

昨年も申し上げましたかと思いますが、建設業界では引き続き「インフラ整備を通じて安心、安全を守る地域(国土)作り」「慢性的な技術者、技能者の不足に対し、建設業界を支える担い手の確保と育成」「社会保険未加入対策」「『働き方改革』で唱えられる雇用環境労働条件の改善」「i-Constructionに推奨される建設業の生産性向上」等が求められており、当社にとっても早期に対応していかなければならない課題であると認識しております。

このような環境の中当社といたしまして、会社の成長、企業価値の向上をはかるためには、社会、経済の要求に対し、安心・安全の確保や地域社会への貢献を念頭に「いいもの」を提供し続けることが大変重要であると考えており、そのためには技術の深化(進化)、技術革新の実現、社内体制の強化に取組んでまいります。

また、技術の深化(進化)や技術革新の実現のためには、社内体制づくりが必要であり、引き続き技術開発部門を強化するための人材採用や、産官学との共同研究を一層進めて行きたいと考えております。

働き方改革についても同様に取り組んでいかなければならない課題であります。今の建設業界は人材不足から労働時間、とくに休日出勤、残業の問題は避けられない状況です。今期から有給休暇の消化が義務づけられ、当社も繁忙期になればなお一層の対応を強いられることとなりますが、国交省が唱える事業の平準化が定着するまでは、その問題を解決すべく社内体制を改善してまいります。

最後になりますが、昨年に続き私から研究開発活動につきまして報告させて頂きます。NLG工法については、昨年2件の実績を上げ、今年3月に特許を取得し、設計折り込みも順調にいく中で、今期以降の施工がほぼ確定している案件も増えてきております。

また、スイムグラウトに関しても昨年こそ実績はありませんが、今後期待ができる材料だと考えております。また、前期より開発を進めておりますFCB工法の生産性の向上を目指すための新しい壁面材を含めた工法の改善や、今後見込まれる維持・補修の市場での補修材とそれに伴う工法開発に取り組んでおりまして、今期の完成および実用化を目指しております。

それ以外では、ICT化に向けた開発におきましては、前期末に導入した地盤改良工事での施工機およびシステムについて、良い結果が得られており、今後に期待できると考えております。気泡コンクリート工事においてもICT化に向けた開発を進めてまいります。また、今期の開発テーマの一つであるドローンやロボットスーツの導入によりAIおよびIoTの分野での推進も図ってまいります。

このように、当社としては企業価値の向上のため、研究開発を推進してまいります。また、今期から気泡コンクリート工事と地盤改良工事との一体化を図るために組織変更を行いました。当社の成長を図るためには、市場規模が大きい地盤改良工事の受注拡大が必要であり、このことにより営業による受注拡大と施工による生産性の効率化を推進し、売上高の増加と利益の確保に取り組んでまいります。

なお、2019年3月期(第58期事業年度)の期末配当は、貸倒損失が発生しましたが黒字決算で締めることができましたので、株主のみなさまのご支援にお応えすべく、予想どおり一株当たり5円の配当を実施させていただくこととし、6月26日開催の当社第58期定時株主総会に付議することといたしました。

また、次期の配当に関しましては、当社を取り巻く事業環境の中での成果実現を前提に、一株当たり普通配当として5円を予定しております。

ご清聴ありがとうございました。

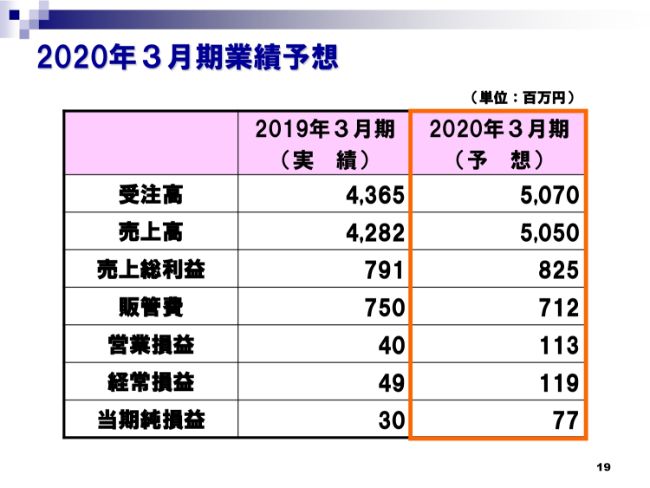

2020年3月期業績予想

植村:2020年3月期の業績予想でございます。

受注高が50億7,000万円、売上高が50億5,000万円、売上総利益が8億2,500万円、販管費が7億1,200万円でございまして、営業利益で1億1,300万円、経常利益で1億1,900万円、当期純利益で7,700万円を予想しております。

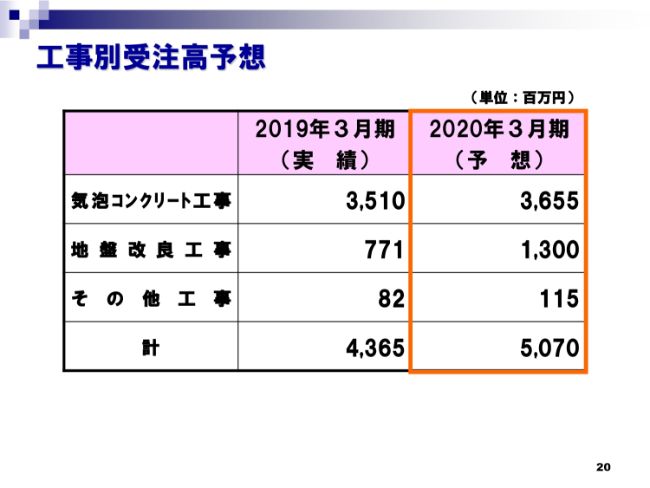

工事別受注高予想

受注高の予想でございます。

建設市況は引き続き堅調なものを予想しておりますので、気泡コンクリート工事におきましても36億5,500万円と、前期と比較しましても4.1パーセントの増加を見込んでおります。

地盤改良工事におきましても、13億円を見込んでおります。前期から発注がずれ込んだ案件・大型案件を含めまして、地盤分野において良好な受注環境があることを見込んでおります。また、花岡からもありましたように、気泡コンクリート工事と一体化した営業活動を促進するということで、前期に比べ68.6パーセント増加の13億円を見込んでおります。

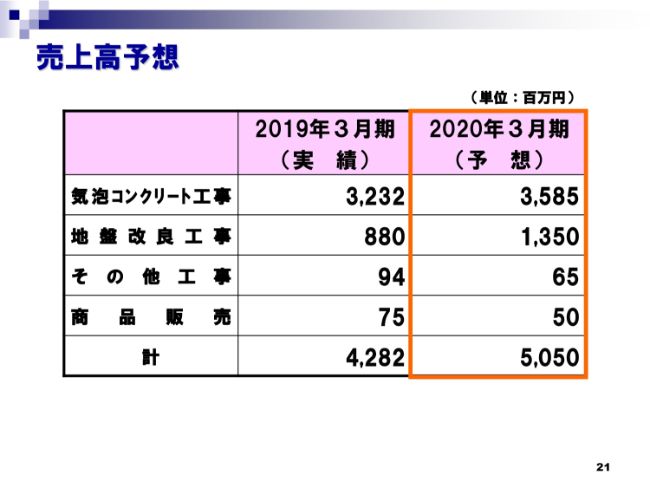

売上高予想

売上高でございますが、気泡コンクリート工事で35億8,500万円、地盤改良工事で13億5,000万を見込んでおります。前期比で、気泡コンクリート工事は10.9パーセントの増加、地盤改良工事は53.4パーセントの増加を見込んでおります。

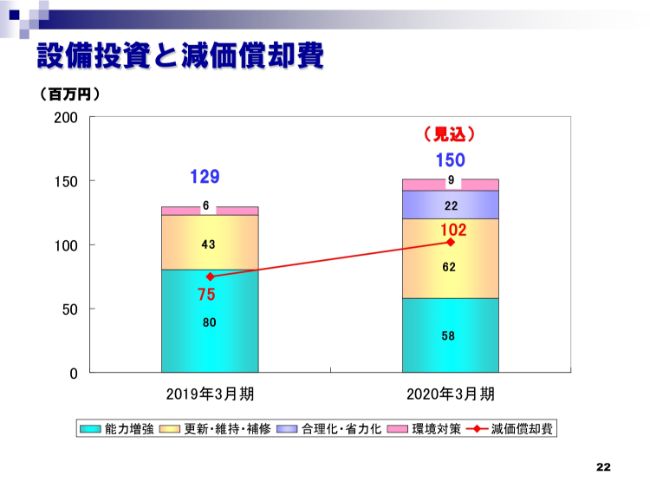

設備投資と減価償却費

設備投資と減価償却費でございます。

2020年3月期は、全体で1億5,000万円の設備投資を見込んでおります。既存設備の更新、地盤改良工事のパワーブレンダー施工機、気泡コンクリート工事の施工機の増強。また、花岡からもありましたICT化に関するものを含め、設備投資を1億5,000万円としております。それに伴いまして、減価償却費も1億200万円と、前期から増加をする見込みで予想しております。

以上で、ご説明を終わらせていただきます。

新着ログ

「建設業」のログ