株式会社C&Gシステムズ 2018年12月期決算説明会

C&Gシステムズ、下期に業績回復も通期の営業益は前年比30%減 19年度は増収増益の見込み

会社概要

塩田聖一氏:株式会社C&Gシステムズ代表取締役社長の塩田でございます。よろしくお願いいたします。それでは、2018年12月期決算説明会を始めさせていただきます。

まず、当社の会社概要についてご説明いたします。当社は、30年以上の歴史がある金型用CAD/CAMソフトウェア会社の旧コンピュータエンジニアリング社と旧グラフィックプロダクツ社の2社が、(2007年に)持株会社を設立、2010年に合併して(株式会社C&Gシステムズとして事業会社に移行し)、現在、業界内では「CGS」という略名で親しんでいただいています。

事業内容は、製造業向けの支援ソフトウェア事業として、主に金型向けのCAD/CAMシステムの開発・販売・サポートを行っています。直近の連結業績は、売上高が40億6,600万円、営業利益が2億3,000万円となっています。

事業所は国内に6拠点ありあます。昨年(2018年)9月に、北関東支店と太田営業所を統合し、大宮支店として、埼玉県さいたま市に拠点を移転いたしました。(海外は)インドネシアにテクニカルセンター、タイ・カナダ・米国に海外事業子会社がございます。米国の事業子会社はCAD/CAMだけではなく、金型製造も営んでいます。

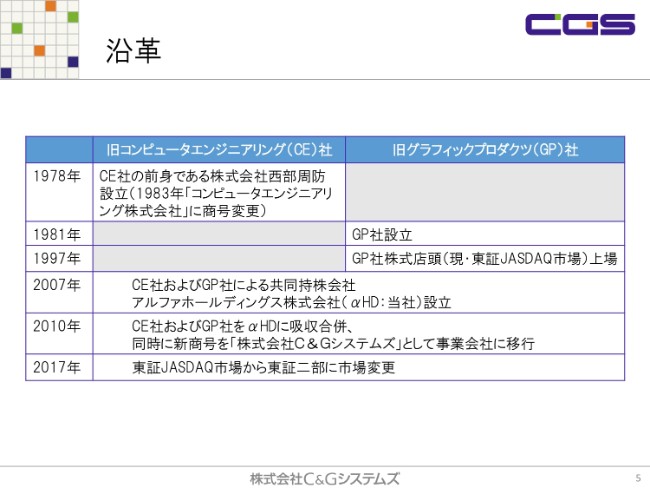

沿革

沿革については、記載のとおりでございます。旧コンピュータエンジニアリング社が1978年、旧グラフィックプロダクツ社は1981年に設立いたしました。旧グラフィックプロダクツ社は1997年に店頭公開しています。2007年に両社が経営統合して当社を設立し、その3年後に両社を合併して事業会社となり、今日に至っております。

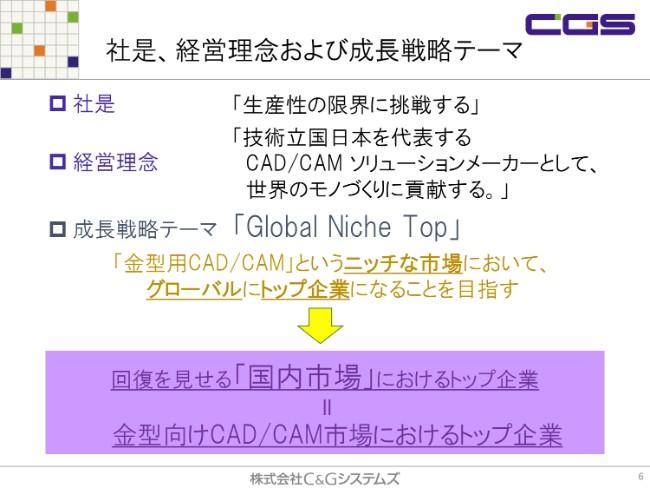

社是、経営理念および成長戦略テーマ

当社の社是・経営理念・成長戦略テーマにつきましては、社是を「生産性の限界に挑戦する」、経営理念を「技術立国日本を代表するCAD/CAMソリューションメーカーとして、世界のモノづくりに貢献する。」としています。

また、成長戦略テーマは「Global Niche Top」です。「Global」世界で、「Niche」当社が存在意義ある市場の中で、「Top」頂点に立つということで、事業に邁進しております。

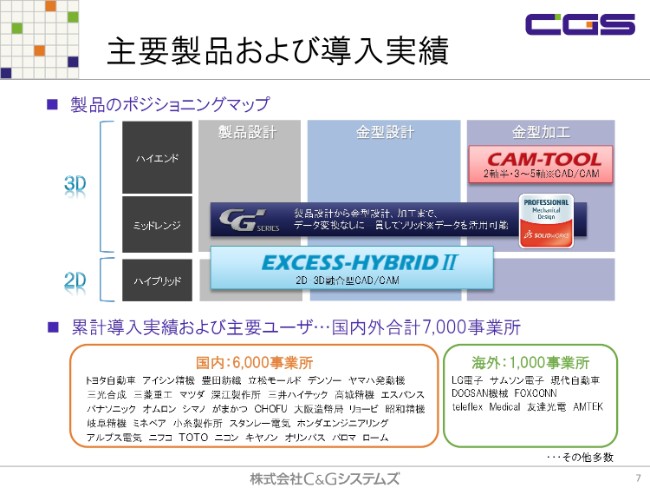

主要製品および導入実績

簡単に、当社の主力のCAD/CAMシステムをご紹介いたします。まず、商品ラインナップとしては、金型の設計から加工まで、さまざまな金型分野に幅広く対応して、全天候型のラインナップを保有しているところが特徴です。

主力商品は「CAM-TOOL」という、高精度のパスを保証した、ハイエンドの多軸用CAMシステムです。そして、(スライドの)表の下段にある「EXCESS-HYBRIDⅡ」は、業界初の2次元図面と3次元の立体設計を融合したCAD/CAMシステムです。

また、米国の「SOLIDWORKS®」という汎用の3次元CADシステムがあるのですが、このシステムの中に当社のCAD/CAMアプリケーションを搭載した、3次元の金型用CAD/CAMシステム「CGシリーズ」。現在、この3つの主力商品で展開を図っています。

累計の導入実績は、国内外をあわせて約7,000事業所です。こちら(スライド)に記載のユーザーに導入されています。大手さんから、金型のマーケットの構造としても中小企業さんに支えられて、幅広くご活用いただいている状況でございます。

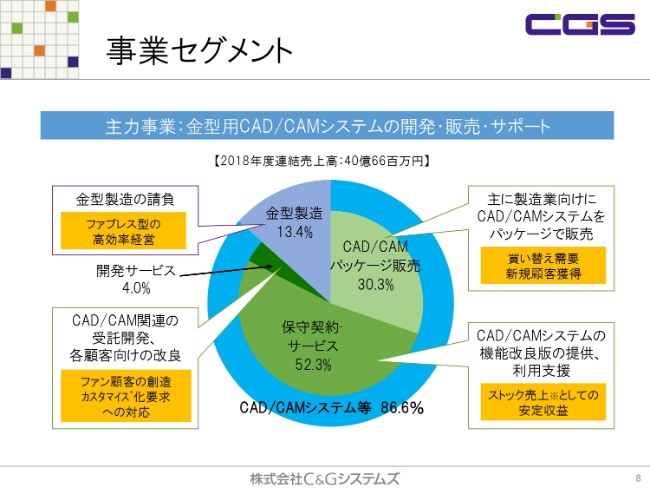

事業セグメント

当社グループの事業セグメントの紹介です。まず、事業セグメントとしては、大きく2つに分かれています。1つがCAD/CAMシステム等事業、もう1つが金型製造事業です。

CAD/CAMシステム等事業の売上は、グループ全体の約80パーセントを占めており、その半分が保守契約によるストック売上で、安定的に計上されています。

金型製造事業は、北米で自動車部品の量産に必要な金型を、海外調達し、それをまた販売するという、ファブレス型のビジネスモデルを展開しています。

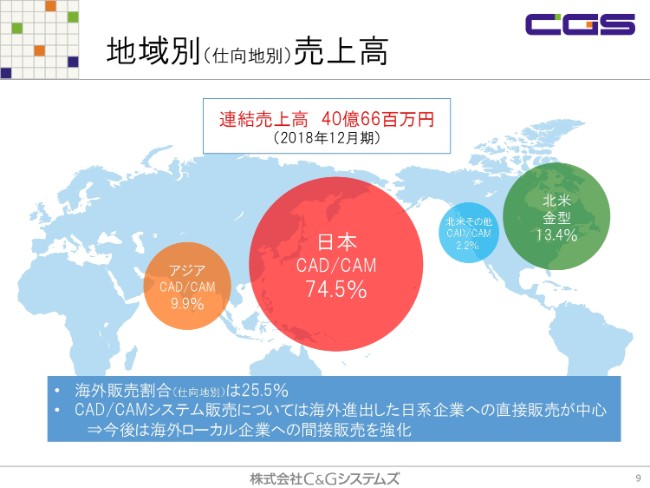

地域別(仕向地別)売上高

次のページです。売上高を地域別に見ますと、日本国内での売上高が約7割。海外では金型製造事業を含めて3割前後で推移している状況です。

CAD/CAMシステムの海外販売については、現在、海外進出した日系企業さんへの直接販売が中心になっていますが、今後は海外ローカルの企業さまへの間接販売も、より強化していきたいと考えています。

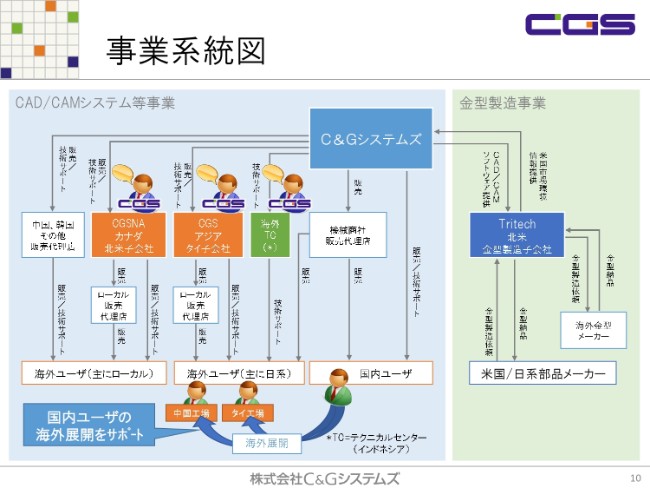

事業系統図

当社の事業系統図です。(スライドの)左側の背景が青い部分がCAD/CAMシステム等事業、右側の背景が緑色の部分が金型製造事業を示しています。

まず、CAD/CAMシステム等事業は、大きく国内CAD/CAM事業と海外CAD/CAM事業に分類されています。国内のCAD/CAM事業につきましては、機械商社をはじめ、販売代理店で取り扱っていただくという営業展開が主体です。海外のCAD/CAM事業は、韓国・米国では現地企業を対象にしており、ASEAN・東アジアでは日系企業を中心に営業展開しています。

もう1つの金型製造事業は、米国で受けた金型の注文……自動車部品メーカーからが多いんですが、これをアジア諸国の金型メーカーへ生産委託しています。(米国で)金型の発注を受け、アジアで作らせ、品質保証をした上でサプライヤーさんに納入するという、ファブレス型の金型製造スタイルをとっています。

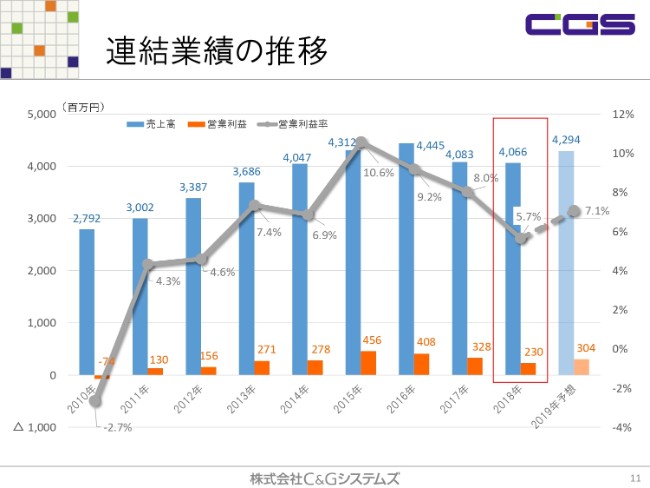

連結業績の推移

次に、連結業績の推移でございます。CAD/CAMシステム等事業・金型製造事業とも、2018年度の上期は大変厳しい状況で推移いたしましたが、下期の回復もあり、売上高については、前年度とほぼ同水準まで戻りました。

ただし、利益面については、CAD/CAMシステム等事業の先行投資としての開発外注費の増加、金型製造事業でのコスト増加が影響し、営業利益ベースでは前期比で9,800万円の減少となりました。

また2019年の業績予想は、売上高が42億9,400万円、営業利益が3億400万円で、増収増益としています。こちらにつきましては、後ほどご説明させていただければと思います。

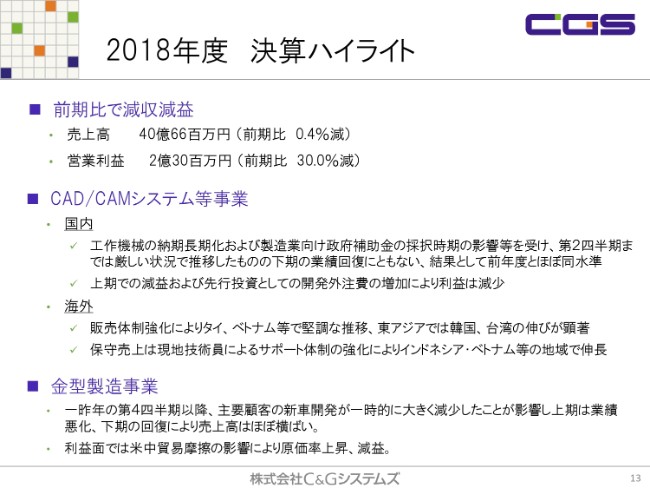

2018年度 決算ハイライト

2018年12月期決算概要の説明でございます。まず、2018年12月期の決算概要としては、連結売上高が40億6,600万円で、前期比で0.4パーセントの減少。営業利益は2億3,000万円で、前期比で30.0パーセントの減少となりました。

まず、その背景をセグメント別にご報告させていただきますと、CAD/CAMシステム等事業については、上期の売上は工作機械の納期が非常に延長していったこと……みなさんもご存知のように、機械そのものの販売は好調ですが、納期が非常に長くかかるという状況です。私どものソフトウェアは、その状況に準拠したかたちで納品されていくため、(工作機械の)納期が延びたことの影響を受けました。また、政府の補助金の採択時期が下期に集中したこともあり、第2四半期までは厳しい状況で推移いたしました。

下期からは、工作機械の納品時期の到来と連動したかたちの製品販売に変わり、また政府補助金の案件も販売が功を奏しまして、業績が回復し、結果としては前年度とほぼ同水準の売上となりました。

利益面は、上期での減益がカバーしきれなかったところもありますが、先行投資としての開発外注費の増加が大きく影響して、前期比で3割減となりました。

海外CAD/CAM事業につきましては、ASEANではタイ・ベトナム、東アジアではとくに韓国・台湾が堅調に推移しました。保守売上は、インドネシア・ベトナム等で伸長し、下期以降に寄与しました。

金型製造事業は、(主要顧客には)車のパーツの金型を作っているところ多いのですが、上期は主要顧客の新車開発が一時的に大きく減少したことが影響し、業績が低迷いたしました。下期以降は回復し、売上高は前年度と比べてほぼ横ばいとなりました。

利益面では、中国でけっこう金型を作っていただいていたのですが、米中貿易摩擦の問題の影響もあって、外注先を韓国へシフトした結果、原価率が上昇し、減益になったという状況です。

今後は、中国・韓国だけではなく、ASEAN諸国でも、金型製造をやっていただける未開拓の金型メーカーがいると思いますので、(ASEAN諸国へ)外注することも視野に入れて、対策を図っていきたいと考えています。

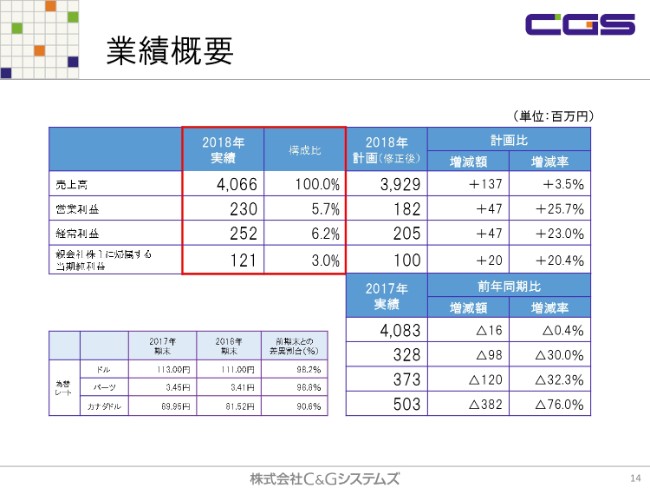

業績概要

このような状況から、2018年度の業績は、前年度との比較では減収減益となっていますが、(2018年)8月10日の修正後の計画からは、各利益とも20パーセント以上の増加となりました。

売上高は40億6,600万円で、修正後の計画と比較すると3.5パーセントの増加、前期比では0.4パーセントの減少です。営業利益は2億3,000万円で、修正後の計画比で25.7パーセントの増加、前期比では30パーセントの減少です。

親会社株主に帰属する当期純利益は1億2,100万円で、修正後の計画比では20.4パーセントの増加、前期比では76.0パーセントの減少です。親会社株主に帰属する当期純利益は、昨年度、繰延税金資産の回収の可能性を見越した結果、法人税等の調整額を連結で2億7,700万円計上していることから、2017年度との比較では大幅な減益になっています。

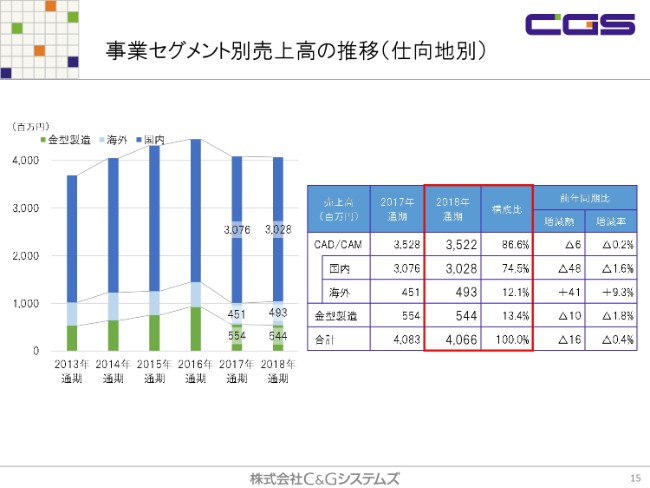

事業セグメント別売上高の推移(仕向地別)

次に、仕向地別の売上高です。CAD/CAMシステム等事業は35億2,200万円。前期比で0.2パーセントの減少で、ほぼ横ばいです。先ほどご説明したとおり、上期は非常に苦しい状況となりましたけれども、下期からの回復により、前期比で600万円の減少にとどまりました。

海外のCAD/CAM事業については、タイ・ベトナムでの販売体制強化に伴う売上の拡大、韓国でのオプション販売、台湾での製造の国内回帰に伴うCAMシステム販売の増加等によって、売上が伸長しました。

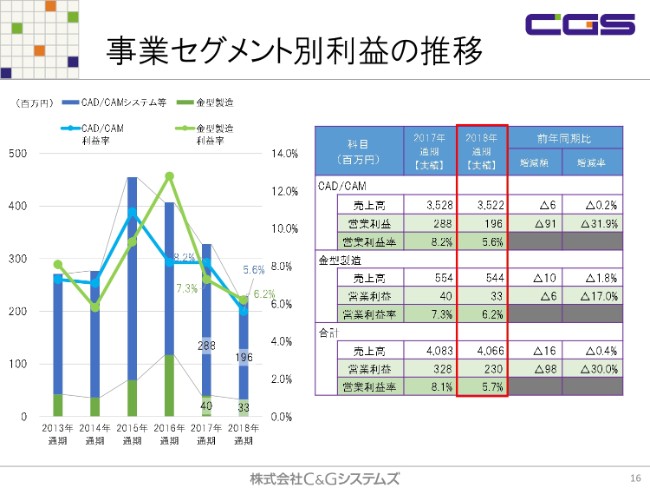

事業セグメント別利益の推移

事業セグメント別の利益につきましては、(スライドに)記載のとおりです。コスト増の影響によって、CAD/CAMシステム等事業の利益率は2.6ポイント減少し、5.6パーセントとなりました。

金型製造事業の利益率は1.1ポイントの減少で、6.2パーセントとなっています。これらの結果、連結での営業利益率は5.7パーセントとなりました。

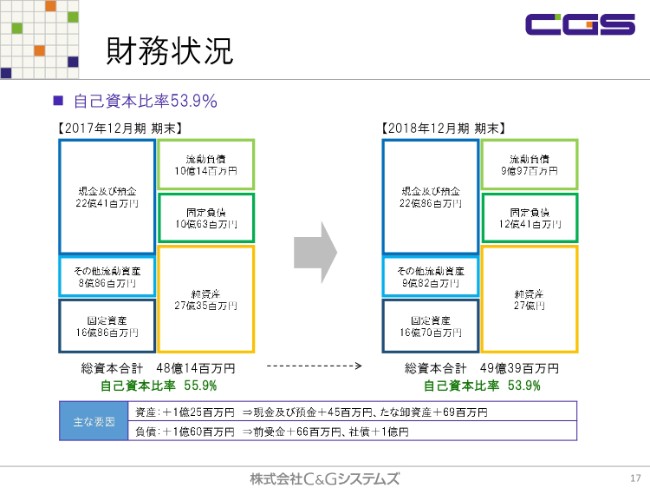

財務状況

次に、財務状況でございます。資産の部では、2017年度末と比較して、現金及び預金が4,500万円、たな卸資産が6,900万円、それぞれ増加いたしました。

負債の部では、前受金が6,600万円、社債・私募債が1億円、それぞれ増加しています。自己資本比率は2.0ポイント減少し、53.9パーセントとなりました。

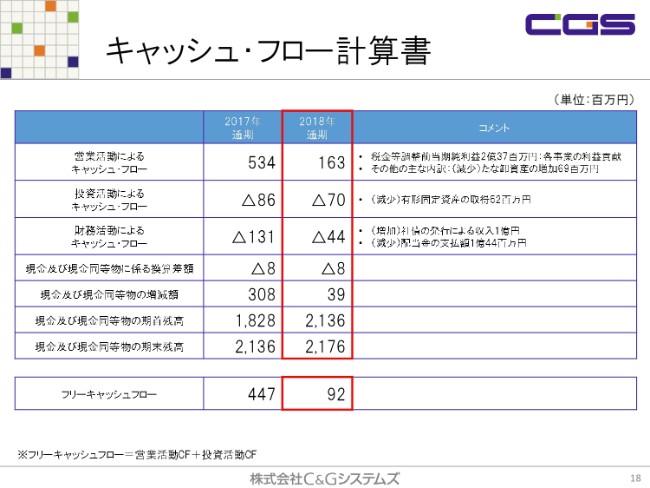

キャッシュ・フロー計算書

キャッシュ・フローにつきましては、ここ(スライド)に記載のとおりです。各事業の利益貢献により、営業キャッシュ・フローは1億6,300万円となっています。

投資キャッシュ・フローにおきましては、有形固定資産の取得5,200万円によって、キャッシュが減少しています。

財務キャッシュ・フローにおきましては、社債・私募債の発行による収入が1億円。一方、配当金の支払いにより1億4,400万円のキャッシュの減少がありました。

以上により、当期末残高は、期首と比較して3,900万円増加の21億7,600万円となっています。また、フリーキャッシュ・フローは9,200万円となりました。

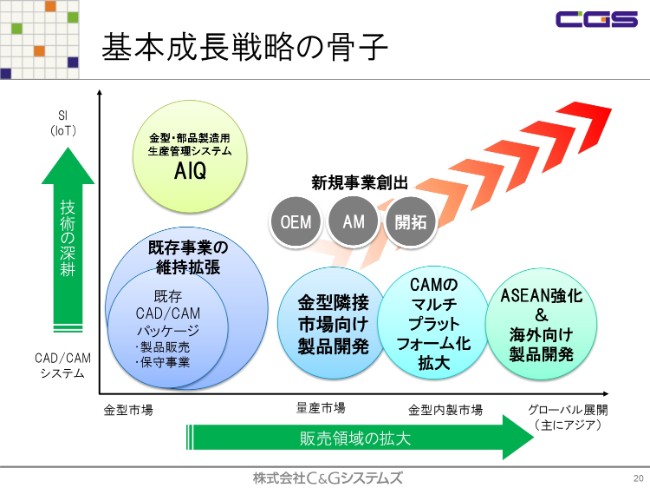

基本成長戦略の骨子

次に、中長期事業方針についてご説明申し上げます。基本成長戦略については、既存の事業分野をコアにして、とくに量産市場(へ展開していきます)。金型は、いま内製化がどんどん進んでいますし、これとあわせてアジアを主体としたグローバル展開(を進めます)。

そして、技術の深耕。(スライドの図の)縦軸にあるCAD/CAMシステムを中核にして、これから先はSI、IoTの分野に向けて市場が拡大していくだろうということで、そこに対する商品展開(をしていきます)。(スライドの図の)上部にある「AIQ」は、昔から提供している生産管理ソフトですが、これをIoT関連と結びつけながら、市場拡大を図っていきます。

さらに、新規事業の創出ということで、新たな事業展開を考えております。この取り組み内容は後ほどご説明申し上げますが、機密保持契約や、事業戦略として機密開発もあることから、一部どうしてもお話できないことがありますので、本日は公表できる範囲の中で、少しピックアップしてお話しできればと思っております。

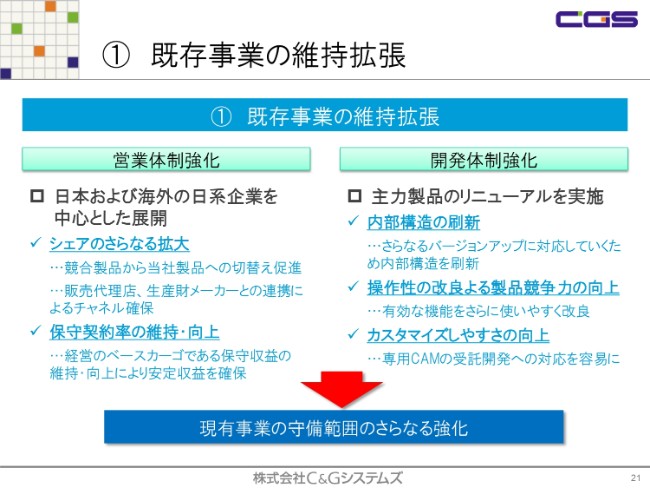

①既存事業の維持拡張

まず最初に、既存事業の維持拡張です。現有事業の守備範囲をさらに強化していくということです。そのために、営業展開については、国内および海外の日系企業を中心にシェアを拡大し、保守……先ほどもいいましたストックビジネスを確実に行い、安定した収入を確保していきたいと考えているところです。

開発体制強化としましては、主力商品のリニューアル開発を実施します。また、内部構造を刷新したいと考えております。さらに、操作性の改良による製品競争力の向上や、カスタマイズのしやすさの向上等、この業界でトップクラスを走っていけるよう、商品に対する投資を継続して行っていきたいと考えています。

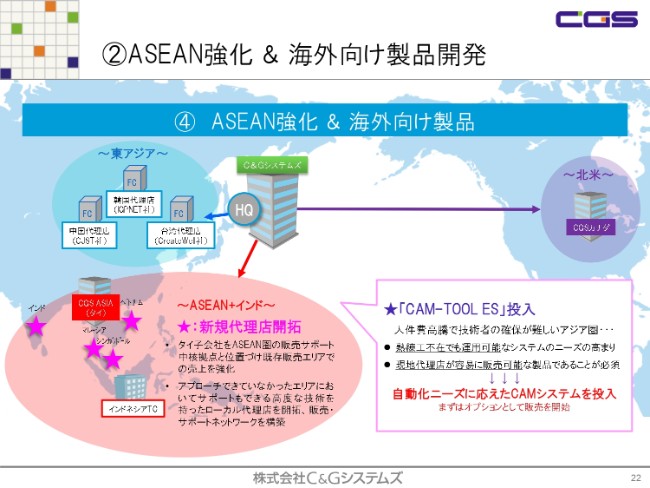

②ASEAN強化&海外向け製品開発

いまご説明した中に「海外」というキーワードがあるのですが、海外の中でもアジア、アジアの中でもASEANを中心に強化していくということで、いま取り組んでいます。販売面においては、CGS ASIAという子会社がタイ・バンコクにありまして、ここをASEAN圏の販売サポートの中核拠点と位置づけて、新しいローカル代理店の開拓を進めているところです。

ASEAN圏では、既に複数社の代理店さんに当社の製品の販売サポートをしていただいていますが、今後はとくにベトナム、フィリピン、そしてASEAN以外ではインドへの展開を、積極的に進めていきたいと考えております。

みなさんもご存知のように、いま中国がやや減退してきており、工場も仕事もASEANにシフトしてきているということで、これに対していち早く手を打っていこうということで、販売強化、代理店開拓サポートにつながっています。

それから、海外向けの商材強化という面では、商材強化はほかにもいろいろやっているのですが、本日ご説明できる範囲としては、この「CAM-TOOL ES」という商品です。いま、こちらの商品を市場投入させていただいています。

「CAM-TOOL ES」という商品名に含まれる「ES」とは、「EASY&SMART」の略です。とくに自動化ニーズに対応すべく、一言でいうと簡単なオペレーション、誰でもできるオペレーションでありながら、加工スキルの平準化を実現したシステムです。

商品のイメージについて、わかりやすいようにお話しすると……CAMのソフトは、対象加工物の素材、また、それをどういう工作機で、どういう工具で、どういう加工パスで(加工するか)といったところを組み合わせて、精度を出していくものです。

(「CAM-TOOL ES」は)この部分を、メーカーや代理店が、あらかじめテンプレートの中にマスター化して……チャンピオンデータともいえる、ある程度実績を持ったデータを組み込んでいき、これをソフトウェアとあわせて提供していくというものです。ソフト側では、お客さま・取引先からいただいた形状に対して、テンプレートの番号だけを呼び出せば、いつでもチャンピオンデータを提供できるというシステムです。

アジア圏でも人件費が非常に高騰しており、自動化というニーズがある中で、このようなシステムを使うことで、人材のAクラスの方、Bクラスの方を含めて、(加工スキルの)平準化を実現できるようにということで、製品の投入を進めているところです。現在、韓国を中心に市場投入を進めておりまして、韓国の大手メーカーさんに使っていただいているという状況です。

将来的には、コンピューター側で加工対象物の形状分析をして、テンプレートから自動的に(加工パターンが)選び出されて、加工していく。さらに、Aクラスの方がどんどん仕事をしていく中で、また新たな加工パターンを見つけたときには、学習機能としてストックされていく。こういったAI型の加工システム、CAMシステムへの発展というのも、いま大きく期待しているところです。

先ほど申し上げましたように、既に韓国の大手企業を中心に市場投入が始まっておりますが、今後予測されるアジア圏での人件費の高騰や、技術者確保の課題に対応すべく、韓国だけでなくほかの地域にも展開を図っていく計画です。まだまだ、少し時間はかかるかもしれませんけれども、AI型ということで期待しているシステムです。

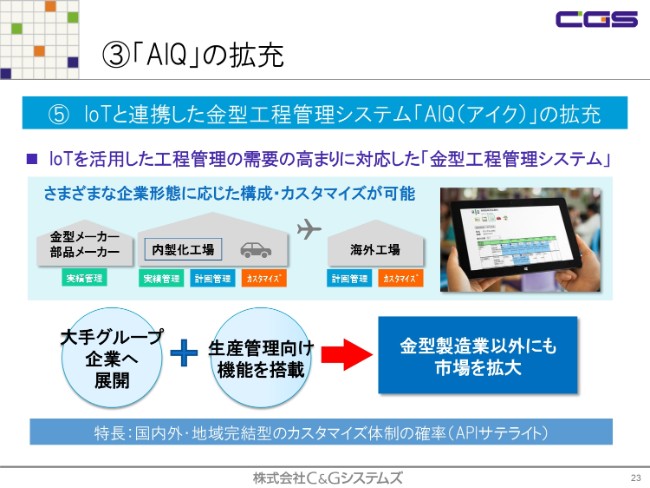

③「AIQ」の拡充

そして、「AIQ」の拡充です。これは、先ほどもいいましたように「IoT」という大きなキーワードがあります。家電製品等々のIoTもあるとは思うのですが、FAのIoTというのもあります。工作機械も、いま非常にオープンな環境になってきております。

工作機械が加工している中身や、現在どういう状況にあるか、いつでも電気信号を出していただける状況になりました。このあたりのデータをしっかり受け止めて、工程管理システムとの連動性を図った上で、工場管理の今後のあり方を、お客さまに提案していくというスタイルのビジネスです。

近年(需要が)高まっている、製造業でのIoTを活用した工程管理。これを、もっと使いやすいように、(2018年)7月に全面リニューアルし、「AIQ」の新しいバージョンとして販売しています。

比較的小規模の金型メーカーさんから、大手さんの内製工場の一部、または海外工場も含めて、さまざまな構成に対応すべく、カスタマイズを可能にした工程管理システムをご提案していくということで、CAD/CAM事業と平行して、こういったSI系の事業も拡大させていきたいと思っております。

通期の見通し

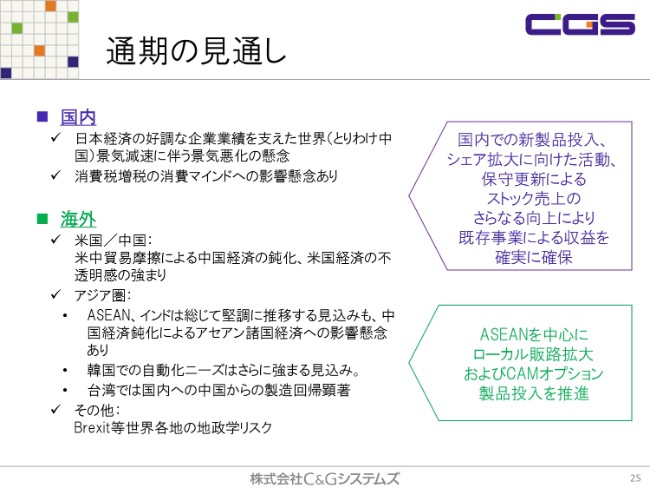

続きまして、2019年12月期の通期の業績の見通しについてご説明申し上げます。国内については、とくに中国で顕著になっている景気の減速傾向が国内の経済にも波及する懸念があります。また、消費税増税の消費マインドへの影響懸念もあるかと思います。設備投資においては、既に工作機械受注でも中国だけでなく、内需においても少し下降傾向にあるところが懸念材料です。

極端な設備投資の落ち込みがあるということでなければ、かえってソフトウェアの投資に目を向けていただける可能性も十分に秘めていると思っております。過去の経験から見ても、プラスであるとはいいませんけれども、バランスの取れたマーケットになっていくのではないかと思っております。

国内において、CAD/CAMに対するニーズの取り込み、そして先ほどからも少しお話ししている新製品の投入、シェアの拡大に向けた営業活動。このあたりを続けていき、保守売上の維持・向上等によって、国内の既存事業の収益確保にしっかりと努めていきたいと考えています。

一方、海外は、米中貿易摩擦ということで、最近はマスメディア等でもさまざまな角度からリスクが論じられていますが、総じて堅調に推移していくであろうと思われるASEAN圏を中心に、ローカルの販路の拡大、および、先ほど申し上げた「CAM-TOOL ES」等の投入により、日本企業だけでなく、海外ローカル市場においても、知名度の向上や収益の拡大に努めてまいります。

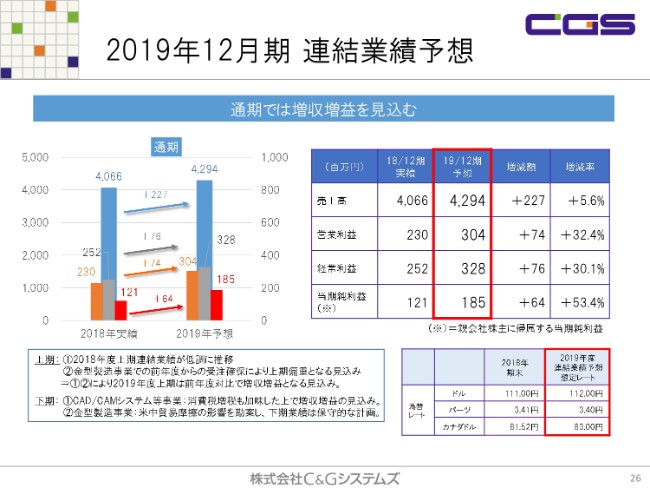

2019年12月期 連結業績予想

2019年12月期連結業績予想です。売上高は、CAD/CAMシステム等事業・金型製造事業ともに増収を見込んでおります。通期で(前期比)プラス2億2,700万円、5.6パーセントの増加を見込んでおります。営業利益は、通期で(前期比)プラス7,400万円、32.4パーセントの増加を見込んでおります。

上期・下期の傾向については、上期は2018年度の上期が非常に低調に推移したこと、また、金型製造事業での前年度からの受注確保が、今年度上期偏重であること。この2つの要因によって、2019年度の上期は前年度対比で増収増益になる見込みです。

下期は、CAD/CAMシステム等事業においては、消費税の増税が少し懸念材料ではありますが、それを加味した上で、増収増益を見込んでおります。金型製造事業においては、米中貿易摩擦の影響を勘案し、下期については保守的な計画としています。

以上のことから、上期偏重ではあるのですが、通期の連結業績予想は増収増益の計画とさせていただいております。

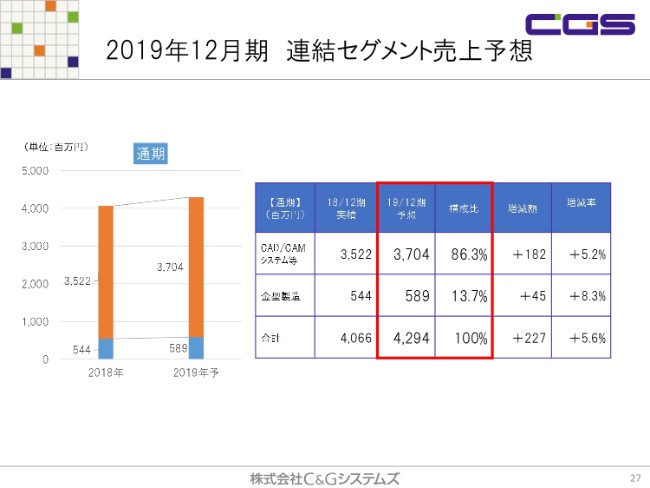

2019年12月期 連結セグメント売上予想

2019年12月期の連結セグメント売上予想は、通期の見込みを、CAD/CAMシステム等事業で37億400万円、金型製造事業で5億8,900万円としております。CAD/CAMシステム等事業では、各取り組みを実行することによって、通期で1億8,200万円の増収を見込んでおります。また、金型製造事業につきましても、前年度から若干の増収を見込んでいます。

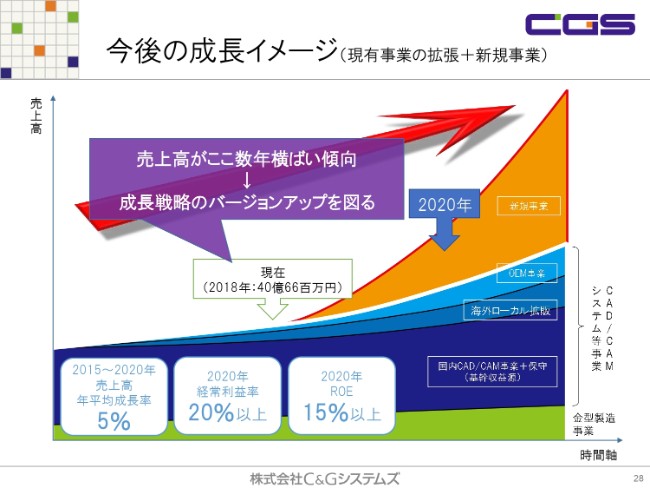

今後の成長イメージ

成長イメージでございます。当社グループでは、2020年をめどに、2015年から2020年の売上高年平均成長率を5パーセント、2020年の経常利益率を20パーセント以上、2020年のROEを15パーセント以上にすることを目指すということで、中期経営計画の事業方針を掲げております。

しかしながら、先ほどから申し上げているとおり、売上高はここ2~3年横ばい傾向にあります。この横ばいの現状の課題を十分に認識した上で、さらなる業績向上を実現するために、成長戦略のバージョンアップを図っていきたいと考えております。

配当について

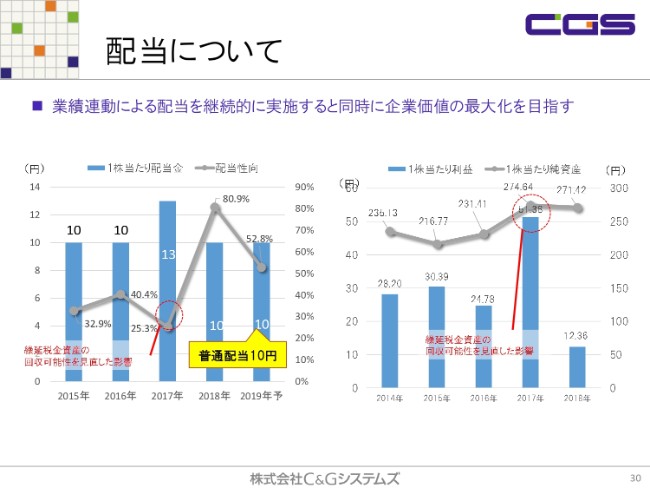

最後に、株主還元についてご説明申し上げます。当社は、株主のみなさまに対する利益還元を、経営の最重要施策の1つとして位置づけております。2018年度の配当につきましては、1株当たり10円の期末配当とさせていただきました。

2018年度12月末の参考財務指標としましては、EPS(1株当たり利益)が12円36銭、BPS(1株当たり純資産)が271円42銭。そして、ROE(株主総資本利益率)が4.5パーセントとなっております。

なお、2017年度については、法人税等の調整額を連結で2億7,700万円計上したことから、会計上、親会社株主に帰属する当期純利益が大きく増額し、各指標については近年のトレンドとやや異なったものになっております。今後も、配当額につきましては内部留保、また研究開発投資等を勘案しながら決定してまいります。

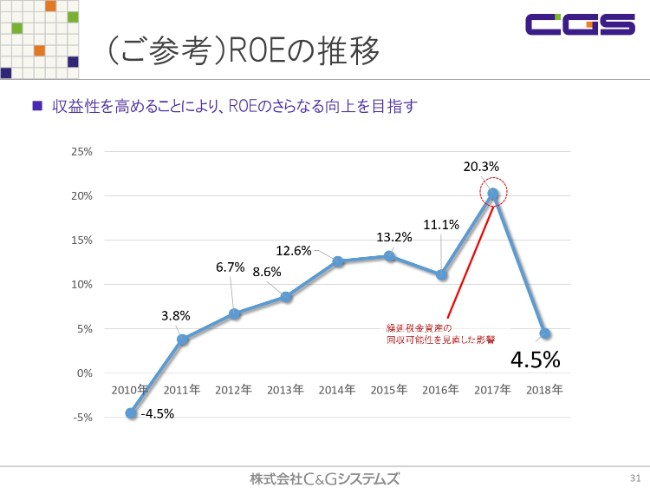

(ご参考)ROEの推移

参考として、先ほどのROEの推移を掲載しております。ROEは、先ほどご説明したとおり、法人税等の調整額の計上によって大きく増加した2017年度との比較では、15.8ポイント減の4.5パーセントになっております。

ROEについては、中長期的に収益性を高めることで向上させて、会計上ではない実質的な利益によって、15パーセントまでに引き上げていきたいと考えています。

以上で、説明を終了させていただきます。今後も、株主さまならびに投資家のみなさまのご期待に添えるよう、経営陣・社員が一体となって、経営価値のさらなる向上を目指してまいります。

本日は、ご清聴いただきまして、誠にありがとうございました。

新着ログ

「電気機器」のログ