株式会社日立製作所 2019年3月期第3四半期決算説明会

日立製作所、3Q累計売上収益は前年比102% ABB社のパワーグリッド事業を買収

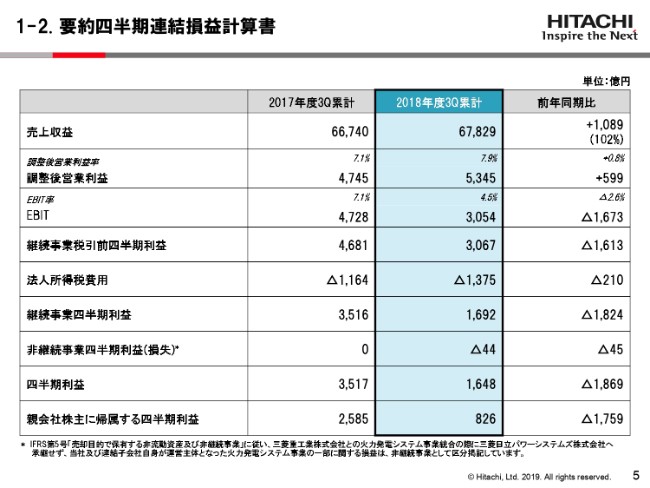

1-2. 要約四半期連結損益計算書

西山光秋氏:それでは、スライド形式のプレゼン資料で説明いたします。まず、スライド右下のページナンバーで言いますと、5ページをご覧ください。まず、中ほどにあるのが第3四半期累計の数字でありますが、一番上の売上高が6兆7,829億円、前年同期比で1,089億円の増加、2パーセントの増収となっています。

2段目の調整後営業利益ですが、5,345億円。営業利益率は7.9パーセント、前年比で599億円増益であります。EBITは3,054億円と、前年比1,673億円(減)。EBITは減益となっていますが、ここにホライズンの減損を計上しています。その結果、一番下の親会社株主に帰属する四半期利益は826億円、前年同期比1,759億円減少しています。

ここの売上につきましては2パーセント増収となっていますが、情報・鉄道・日立ハイテクノロジーズ・建設機械等で増加しています。営業利益につきましては、599億円増益となっていますが、半導体やスマホ、あるいは自動車の市況の悪化の影響を受けた高機能材料・オートモーティブシステムなどが減益となりましたが、情報・社会産業セグメントが収益性の改善、それに加えて建設機械の売上増。

これによりまして営業利益は改善し、調整後営業利益・事業損益といたしましては過去最高。前年までは2017年度の4,745億円が過去最高でありましたが、これを更新することができました。

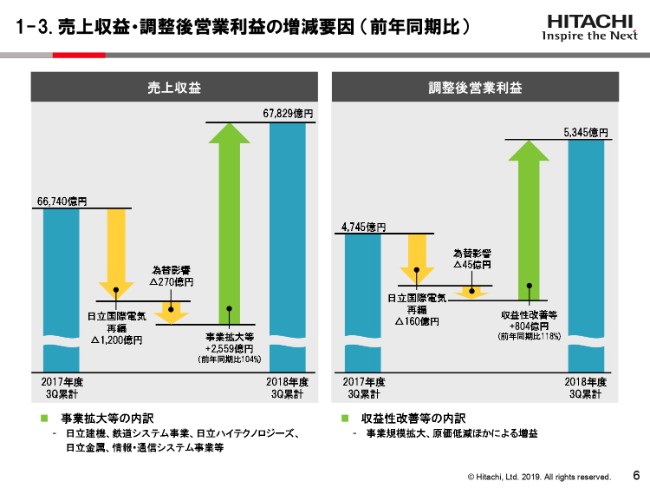

1-3. 売上収益・調整後営業利益の増減要因(前年同期比)

次のスライド1の3で、売上と営業利益の前年比較のマクロの分析を記しています。

左側の売上高でありますが、日立国際電気の再編の影響が1,200億円の減収要因。また、為替影響270億円がもう1つの減収要因であります。

ここはUSダラーの他に、日立建機等を中心としまして、新興国通貨に対する円高の影響が出ています。これらを除いた事業拡大等が2,559億円、オーガニックに4パーセント増加となっています。

右側の営業利益ですが、国際電気の再編の影響が160億円の減益要因、為替影響が45億円の減益要因であります。これらを除きますと、収益性改善等は804億円となりまして、18パーセントの実質増益でありました。

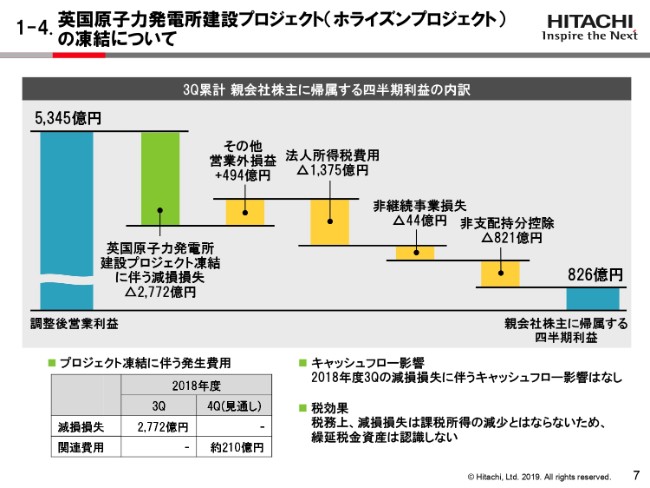

1-4. 英国原子力発電所建設プロジェクト(ホライズンプロジェクト)の凍結について

次のページをご覧ください。ホライズンのインパクトを書いています。これは、調整後営業利益から親会社株主に帰属する四半期純利益まで書いてございます。

営業外損益・法人税等々がありますが、この中で一番大きかったのが、イギリスのホライズンプロジェクト凍結に伴う減損損失であります。2,772億円を第3四半期に計上しています。

左下の小さい箱に少し詳しく書いていますが、減損損失を2,772億円、資産の減損を計上しています。なお、この2,772億円は、キャッシュアウトはございません。関連費用は、契約解除の費用等一時費用を210億円、第4四半期で計上する見通しです。

ここの部分だけがキャッシュアウトする項目でありまして、第4四半期および一部は第1四半期でこの210億円を計上、キャッシュアウトすることとなります。なお、税効果の2,772億円につきましては、税務上減損損失は課税所得上損金となりませんので、繰延税金資産は認識しない、すなわち税効果は取らないかたちとなります。

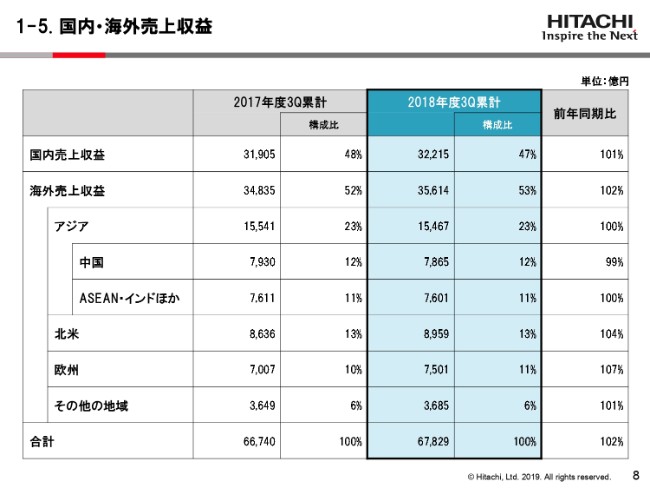

1-5. 国内・海外売上収益

次のページはスライド1の5ですが、国内・海外地域別の売上収益を表示してございます。

一番右の欄の前年同期比をご覧いただきますと、国内の売上高は前年同期比1パーセント増加、海外が2パーセント増加となっています。ただし、地域別に見ますと中国が99パーセントと、中国が減速してきています。

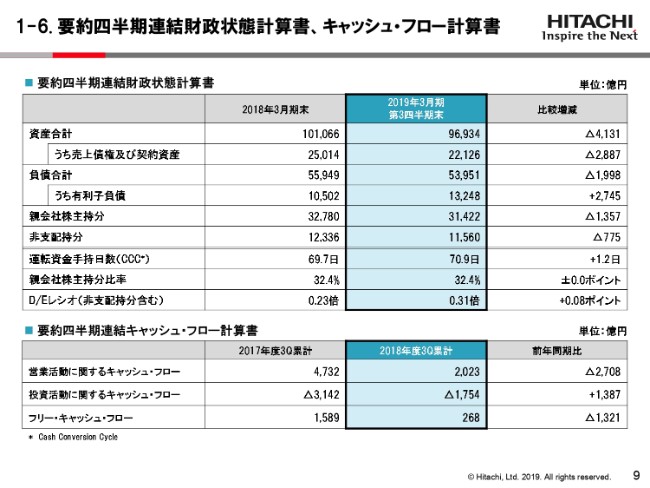

1-6. 要約四半期連結財政状態計算書、キャッシュ・フロー計算書

次のページがキャッシュ・フロー、バランスシート関係であります。

一番上の9兆6,934億円が12月末のバランスシートです。総資産となりまして、4,131億円減少しています。ここにホライズンの減損が2,780億円入っています。

CCCが下から3行目ですが、70.9日。これは、年度末には70日を目指してまいります。親会社株主持分比率が32.4パーセント、D/Eレシオが0.31倍と、大きなホライズンの減損を計上いたしましたが、財務体質あるいは投資余力を維持しています。

下がキャッシュ・フローでありまして、営業キャッシュ・フローは2,023億円。これは、鉄道のIPの入金などのキャッシュインが前年にありましたのがなくなったこと。あるいは、建機の運転資金増によりまして2,700億円減少していますが、一方で投資支出が1,754億円の支出で、前年にありました投資支出がなくなったこと。

あるいは、鉄道のアジリティ・トレインズ・ウエストの持分の売却収入。そして政策保有株の売却収入等がここに入っていまして、フリー・キャッシュ・フローは268億円を確保いたしました。

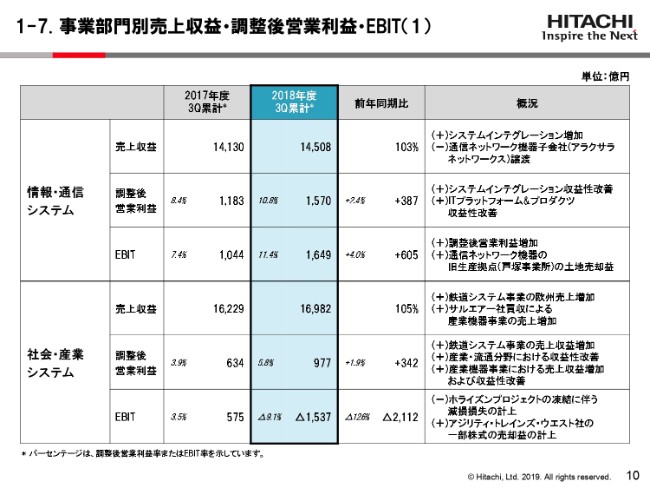

1-7. 事業部門別売上収益・調整後営業利益・EBIT(1)

次のページが、セグメント別です。

一番上の情報・通信システムは、3パーセントの増収。アラクサラネットワークス……通信ネットワークの子会社でありまして、これの譲渡の影響もありましたが、システムインテグレーション事業が増加いたしまして、3パーセントの増収。

利益は387億円増加いたしました。これは、システムインテグレーションの収益性改善、そしてITプラットフォーム&プロダクツの収益性改善が、双方ともよくなっています。また、これに加えて土地の売却益が入っていますので、EBITは前年比で605億円増加いたしました。

次の社会・産業システムですが、鉄道システムのヨーロッパでの売上の増加、あるいはサルエアーの買収による産業機器事業の売上増加がありまして、5パーセント増収。調整後営業利益は、鉄道システムの売上増加、それから産業・流通分野における収益性改善、産業機器事業の売上増加に伴う利益の増加等がありまして、342億円の増益であります。

一方で、EBITは1,537億円の赤字となりまして、前年同期から2,000億円減っています。これは、アジリティ・トレインズ・ウエスト社の株式の売却益の計上がございましたが、ホライズンプロジェクトの凍結に伴う減損損失の2,780億円を計上いたしましたので、ここにインパクトが表れてございます。

1-8. 事業部門別売上収益・調整後営業利益・EBIT(2)

次のスライドの電子装置・システムですが、減収減益となっていますが、91パーセントとなっている売上高は国際電気の影響が大きく、これを除くと108パーセントであります。日立ハイテクノロジーズの医用分析装置および半導体装置販売増加、またヘルスケアにおける放射線治療システム等販売増加で、実質増収であります。

また、営業利益は前年比マイナス7億円となっていますが、これも国際電気の売却の影響を除きますと148億円の、残った事業では実質増益であります。日立ハイテクノロジーズあるいは日立ヘルスケア事業の、売上の増加に伴う増益であります。

次の建設機械ですが、9パーセント増収となっています。アジア・オーストラリア・北米を中心とした売上増加。これに伴いまして、営業利益も190億円増加しています。ただし、EBITが営業利益の増加に対して半分となっていますが、ここに為替差損の計上であるとか事業構造改革費用が計上されています。

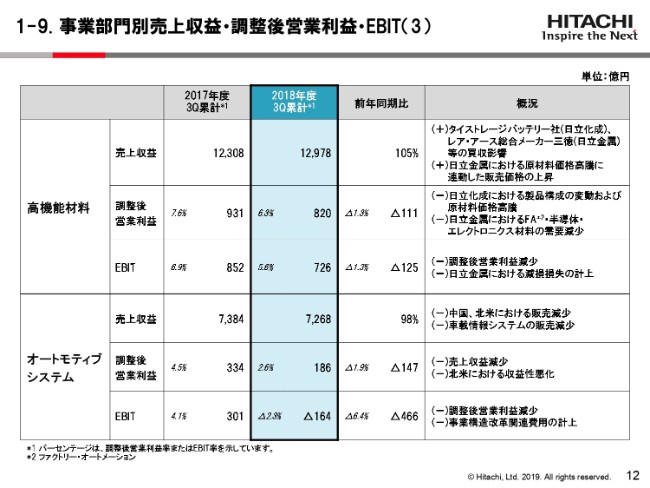

1-9. 事業部門別売上収益・調整後営業利益・EBIT(3)

次のスライド1の9、高機能材料ですが、日立化成・日立金属の買収の影響で増える部分、それから日立金属における原材料価格、スライドの販売価格の上昇。それらによりまして5パーセント増収となっていますが、営業利益は111億円減少いたしました。これは、日立化成における製品ミックスの変動および原材料価格の高騰、そして日立金属における半導体・エレクトロニクス、そしてFA関係の材料の需要の減少がインパクトを及ぼしています。

次のオートモティブシステム、98パーセントと減収となりました。これは中国・北米における販売の減少、またクラリオンの売上減によりまして、147億円前年比減益となっています。またEBIT、第3四半期では、営業利益の減少に加えまして、固定資産の減損等構造改革関連費用を計上していまして、466億円のEBIT減少であります。

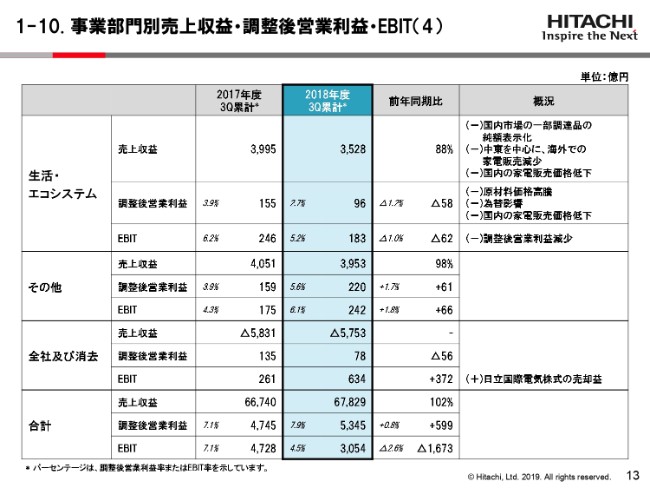

1-10. 事業部門別売上収益・調整後営業利益・EBIT(4)

次、1の10、生活・エコシステムでありますが、これは88パーセントの売上が減っています。大きなものは、国内市場の一部調達品の純額の表示化の影響がございますが、その他に中東を中心に海外での家電販売減少、国内の家電販売の販売価格の低下。これらの影響がありまして、営業利益が58億円減少しています。

ここは原材料価格の高騰、持ち帰り品等の為替の影響、国内の家電販売の売価の下落、それらが減益の要因であります。それから、全社および消去のところで大きく372億円、EBITが増えていますが、ここには日立国際電気株式の売却益が入っています。

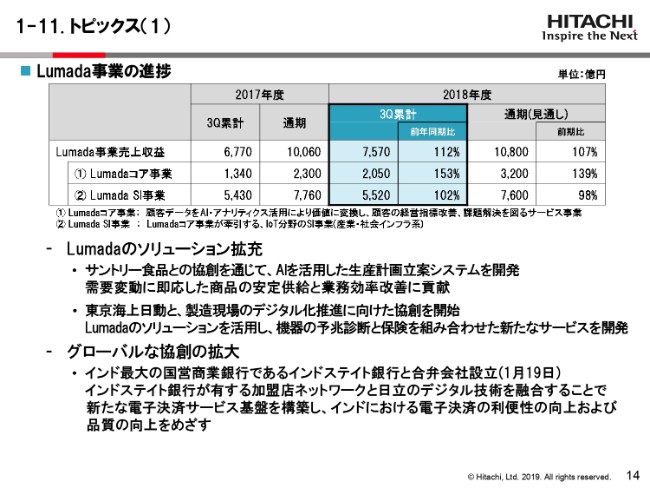

1-11. トピックス(1)

次のスライド1の11が、トピックスであります。Lumada事業の一番上の行、Lumada事業合計の売上高でありますが、7,570億円と前年同期比12パーセント増加いたしました。また通期の見通しを、前回までは1兆700億円と申し上げていましたが、100億円ほど増える見込みであります。通年でも前年比7パーセント増加の見込みであります。

第3四半期では、Lumadaのソリューションの拡充として、サントリー食品さんとの協創、AIを活用した生産計画立案システムを開発して、需要変動に即応した商品の安定供給・業務効率改善に貢献してまいります。

また、東京海上日動さんとは、製造現場のデジタル化推進に向けた協創を開始いたしまして、Lumadaのソリューションを活用した機器の予兆診断と保険を組み合わせた新たな保険のサービスを開発しています。

また、グローバルな協創の拡大の1つとしまして、インドの最大の国営銀行でありますインドステイト銀行と合弁会社を設立いたしました。これは、インドステイト銀行が有する加盟店ネットワークと日立のデジタル技術を融合することで、新たな電子決済サービス基盤を構築いたしまして、インドにおける電子決済の利便性の向上および品質の向上を図っていくものであります。

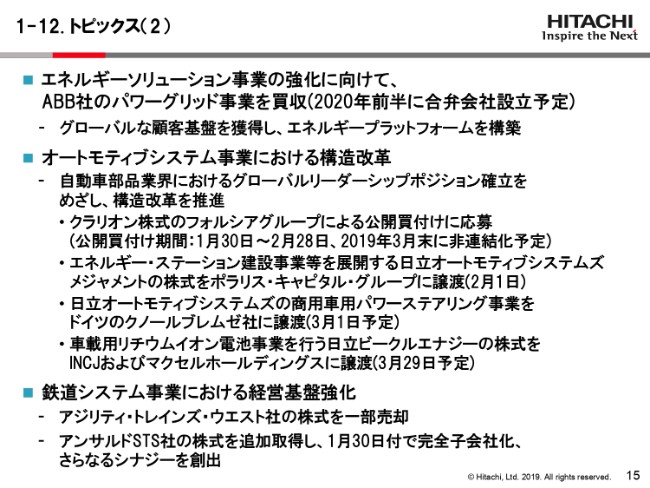

1-12. トピックス(2)

次のスライド1の12であります。

その他のトピックスとしては、1つはこれはもうすでにご案内のとおり、エネルギーソリューションの事業の強化に向けまして、ABB社のパワーグリッド事業の買収を決めました。2020年代前半に合弁会社を設立予定であります。これをもって、グローバルな顧客基盤を獲得しまして、エネルギープラットフォームを構築してまいります。

その次は、オートモティブシステム事業における構造改革の一環としまして、1つはクラリオン株式の公開買付けに応募。これは、3月末に非連結化の予定であります。また、日立オートモティブシステムズメジャメントという子会社の譲渡を決めました。

それから、商用車用のパワーステアリング事業をドイツのクノールブレムゼ社に譲渡を決めまして、これも3月にクロージングの予定であります。また、車載用のリチウムイオン電池事業のビークルエナジーの株式の譲渡を決めまして、これも3月中に譲渡の予定であります。

そして鉄道システム事業では、アジリティ・トレインズ・ウエストの株式を一部売却いたしました。また、アンサルドSTSの株式を追加で取得いたしまして、1月30日付で完全子会社化しましたので、さらなるシナジーを創出してまいります。

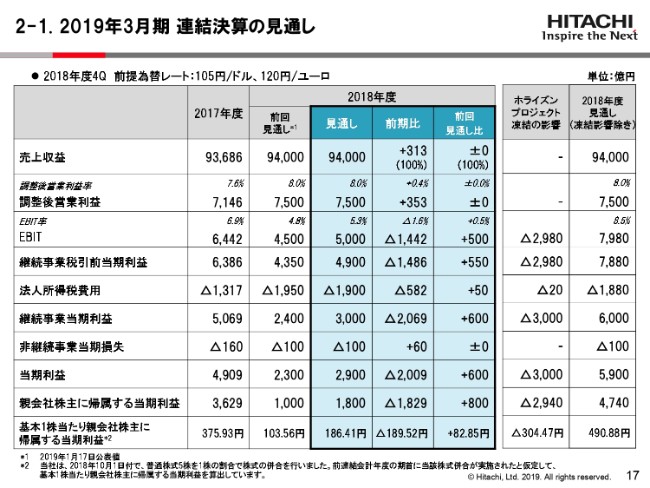

2-1. 2019年3月期 連結決算の見通し

次の2の1のスライドですが、2019年3月期通年の連結決算の見通しであります。売上高・営業利益は前回までのご報告と変わらず、売上高が9兆4,000億円、営業利益は7,500億円、(調整後営業利益率は)8パーセントを目指しています。

EBITは5,000億円。いろんな事業の売却益等の計上や、3月末までに取引が終わるものが確実になりましたので、これらを織り込みまして500億円をプラスしています。その結果、純利益の前回の見通しを1,000億円と申していましたが、ここが1,800億円となり、800億円増加といたします。

ご参考に、右の2つの欄がございます。ここに、全体でのホライズンプロジェクト(凍結による)通年での影響を記載しています。EBITで2,980億円、純利益では2,940億円のインパクトとなります。これらを除きますと、純利益は4,740億円レベルでありましたが、ホライズンの減損損失の影響の2,940億円を入れまして、1,800億円という見通しであります。

2-2. 事業部門別売上収益・調整後営業利益・EBIT見通し(1)

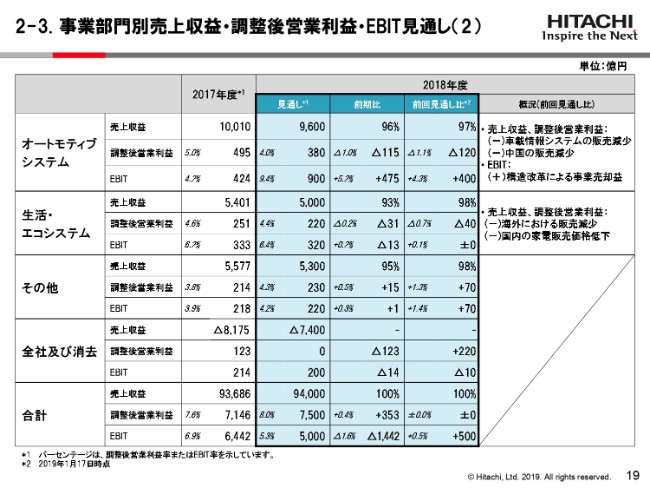

営業利益のセグメント別でありますが、変更点だけを述べます。スライド2の2と2の3であります。情報・通信システムは70億円プラス、前回見通しから増加させます。社会・産業システムが100億円の増加。一方、高機能材料が300億円、前回から減少であります。

2-2. 事業部門別売上収益・調整後営業利益・EBIT見通し(2)

また、オートモティブシステムが前回から120億円、マイナスの変更をいたします。生活・エコシステムは40億円減少の変更。その他がプラス70億円。全社および消去で220億円プラスを見込んでいます。

ご説明は以上です。

新着ログ

「電気機器」のログ