太洋工業株式会社 2018年12月期決算説明会

太洋工業、基板検査機事業で大幅増収し、黒字転換 19年は営業益・経常益ともに減益を見込む

18/12期決算の実績

細江美則氏:2018年12月期の決算の実績と2019年12月期の見通しをお話しします。こちら(スライドの表の左から2番目)が2018年12月期の実績で、こちら(スライドの表の一番左)が一昨年度の実績です。

一昨年度は非常に厳しい状況で、営業利益ではマイナス2,900万円を計上しました。保険の(解約)返戻金や作業くず売却というような苦しい取り組みをして、営業外で4,100万円を計上しましたので、経常利益上は黒字にしていますが、営業段階では赤字でした。

(昨年度は)量産モノを社内に取り込んでコストを下げる等、いろいろなことを実施しました。売上としては、(前期比で)8.1パーセント増の45億8,200万円。売上総利益は改善され、(前期比で)15.3パーセント増の13億1,800万円。営業利益は1億2,200万円と黒字転換しました。経常利益は1億3,000万円です。

昨年度は保険の解約返戻金やくず鉄の売却がありませんでしたので、このあたりが昨年度の実質的な結果かと思い、最終利益は6,900万円を計上しました。

期初の計画と比べると、売上は計画を下回っておりますが、営業利益と経常利益については計画をかなり上回ることができました。

しかし、上場したころに比べますと、まだまだ桁が1桁少ないような感じです。回復といっても、道半ばという感じは否めません。やっと黒字転換をしたということはいえるかなと思います。

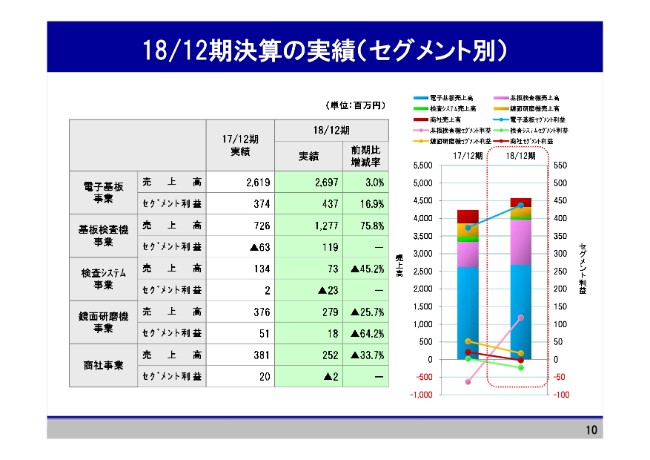

18/12期決算の実績(セグメント別)

昨年度のセグメント別実績です。電子基板事業のフレキシブルプリント配線板については、売上はそれほど大きく伸びていません。試作が減り、量産を増やす中で、非常に苦労してがんばった結果ですが、(前期比で)3.0パーセント増と、あまり大きな伸びとはいえません。セグメント利益は、(前期比で)16.9パーセント増とかなり改善しました。

基板検査機事業は、売上が大幅に伸びました。2016年度は(業績が)よかったので、2017年度は裏の年になってしまった感じです。(2018年度は)いろいろな開発をしましたし、スマホの基板をつくっている会社からの受注が旺盛でした。

このようなことが功を奏し、(前期比で)75.8パーセント増と、売上を大幅に伸ばしました。これだけ伸びましたので、セグメント利益も赤字から黒字転換しております。

(連結子会社である)マイクロエンジニアリング株式会社(の検査システム事業)は、売上が(前期比で)45.2パーセント減となり、赤字に転落しております。

(連結子会社である)株式会社ミラック光学(の鏡面研磨機事業)は、売上は減ったものの、なんとか利益は確保しました。しかし、(前期比で)半減以下となっています。

社内の商社事業は、売上が減り、セグメント利益も赤字になりました。検査システム事業のマイクロエンジニアリング株式会社と、社内の商社部門を今後どのように立て直していくかが、いまの大きな課題になっております。このあたりの見通しは、また後ほど申し上げます。

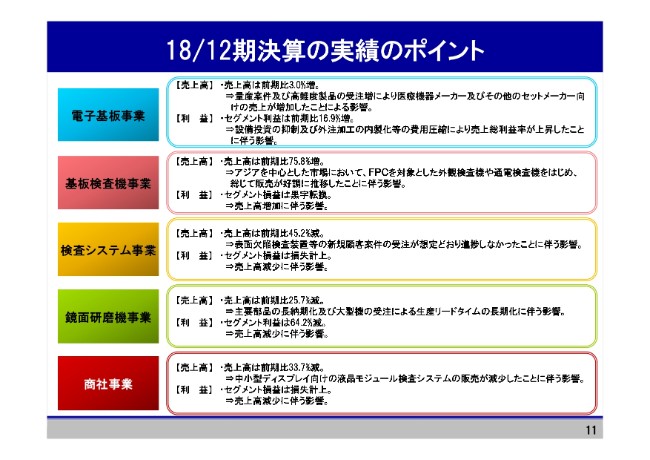

18/12期決算の実績のポイント

昨年度の決算のポイントです。フレキシブルプリント配線板(電子基板事業)については、売上高が前期比で3.0パーセントと微増でした。これは、量産案件および高難度製品の受注増により、医療機器メーカーおよびその他のセットメーカー向けの売上が増加したことの影響です。

手をこまねいているのではなく、展示会などで新しい分野に積極的にPRし、医療機器関係の仕事が増えております。医療機器のフレキシブルプリント配線板というのは実績が問われまして、値段を下げただけではなかなか受注できません。

これまでのスマホやデジカメなどは、値段がすべてでした。値段さえ安ければ、「明日からでもきなさい」となりますが、医療機器メーカーの場合はなかなかそうはいきません。値段だけ下げても「実績はどうですか」「どういうところへ納品していますか」というようなことを、かなり詳しく聞かれます。

入るまでは時間がかかりますが、その代わりに、一度入り込めれば値段だけで簡単にひっくり返されるということはありません。医療器関係の仕事を開始してから、もう5~6年経っていますので、実績もだいぶ出てきたなと思っております。

このような努力をしまして、セグメント利益は前期比で16.9パーセント増です。売上のわりには利益が増えました。

(要因は)設備投資の抑制および外注加工の内製化により費用を圧縮し、売上粗利率が増えたことに伴う影響だと感じております。(設備投資については)だいぶ老朽化していますので、今年度あたりから実施しなければいけません。

基板検査機事業については、売上は前期比で75.8パーセント増と大幅に増えました。アジアを中心とした市場において、フレキシブルプリント配線板を対象とした外観検査機や通電検査機をはじめ、総じて販売が好調に推移したことに伴う影響です。

ただ、ここへきてスマホの売れ行きが悪く、Appleあたりもだいぶ売上を落としています。私どもの上得意さんにAppleの基板を扱う会社もいらっしゃいますが、いまは検査機の導入には慎重になっておられます。

日系メーカーさんは、比較的落ち込んでいません。受注残も好調です。昨年度のセグメント損益は、売上がこれだけ増えましたので、黒字転換しております。

マイクロエンジニアリング株式会社の検査システム事業は、売上高が前期比で45.2パーセント減となりました。表面欠陥検査装置等の新規顧客案件の受注が想定どおりに進捗しなかったことに伴う影響です。

実は、ベトナムの技術者が2名ほど退職しまして、彼らが担当していた仕事のリピートを受けにくかったと(いうことがありました)。その後、やはり中途採用で技術者を2名採用しましたが、まだマイクロエンジニアリング株式会社が得意とするシステムの分野まで研修が進んでいません。今年度はなんとか補っていきたいのですが、昨年度はこのような不測の事態もあり、売上が減りました。

売上が減りましたので、セグメント損益は損失を計上いたしました。こちらは、今年度の課題の1つです。

株式会社ミラック光学の鏡面研磨機事業は、売上高が前期比で25.7パーセント減です。昨年度が悪かったというより、一昨年度がよかったということだと思います。主要部品の長納期化および大型機の受注による生産リードタイムの長期化に伴う影響です。

とくに、リニアスケールなどのリニアに移動する機構部品は、納期が10ヶ月や1年という状況です。これは当社だけではありません。昨年(2018年)の前半は半導体メーカーさんが非常に好調だったものですから、機構部品の納期が大幅に延びました。ほかの部品は全部入っているけど、機構部品が入らないということで、納期をかなり延ばさざるを得なくなり、この売上(の減少)につながりました。

受注そのものは比較的堅調でしたが、売上をなかなか上げられず、(前期比で)25パーセント以上落ちましたので、セグメント利益は64.2パーセント減となりました。ただし、なんとか黒字は確保しました。

最近は、主要部品の長納期化がだいぶ改善されてきました。加えて、産業機械やグラビア、また電子部品関係の鏡面研磨ロールの需要が多くなってまいりまして、受注が非常に好調です。

今年(2019年)は年内の受注がすでに満杯で、来年(2020年)の夏頃までの受注があるほどの状況になっています。これは非常にありがたい状況です。扱っている会社の少ないニッチな業界ということもあり、最近は受注が多くなっています。

商社事業では、ディスプレイの売上が1社に偏っていまして、そこがガクンと減った影響で(前期比で)33.7パーセント減となりました。中小型ディスプレイ向けの液晶モジュール検査システムの販売が減少したことに伴う影響です。

1社だけでなく、ほかにもいろいろな会社に販売しなければいけないとわかっていたのですが、いままではその1社(への販売)で忙しく、ほかに手が回らなかったら、昨年度そこがドンと落ちたということです。セグメント損益は、売上がこれだけ落ちましたので、損失を計上しました。

ここへきてディスプレイメーカーがやや回復してきましたが、今年度はこういった液晶モジュール検査システムだけではなく、そのほかのものを取り上げることによって、ここ(商社事業)の売上の幅を広げていこうと思っています。

いろいろな機械を扱っているんですが、昨年度まではこの液晶モジュール検査システムの売上が非常に大きかったということで、一番多く売上がある部分で大きく落ち込んだということが災いしたと思います。

今年度はこれ(液晶モジュール検査システム)におんぶに抱っこするのではなく、ほかのところにもっと力を入れ、こちら(商社事業)の需要をもう少し立て直したいと思っています。

我々としては、検査システム事業と商社事業が今年の課題になっています。鏡面研磨機事業は、いまのところは大丈夫かなと思います。基板検査機事業は、今年度は裏の年になる可能性があります。(電子基板事業の)フレキシブルプリント配線板は、先ほど申し上げたようにスマホの売れ行きが悪くなっていることや、中国経済が低迷していることの影響を受けます。それをどのようにするかということは、また後ほど申し上げますが、対策を考えているところです。

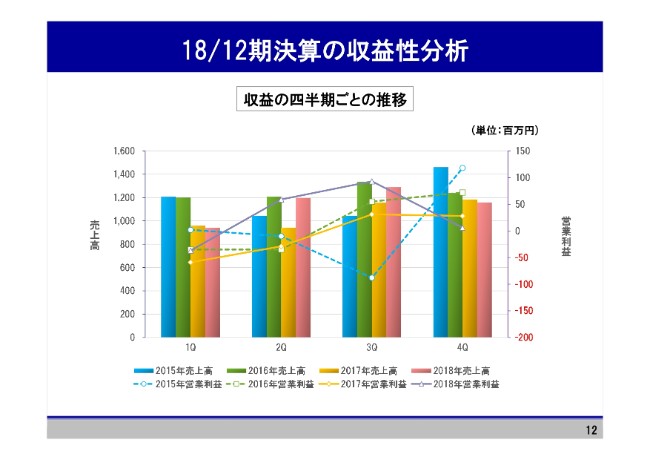

18/12期決算の収益性分析

こちらは、昨年度までの4年間における第1四半期から第4四半期までの売上です。ここ最近はずっと伸びてきたので、昨年度の第4四半期には非常に期待しましたし、株主のみなさまもここ(の伸び)を期待されていたような感じがしたんですけれども、いまひとつ上手くいかず、少し落ち込んでいます。

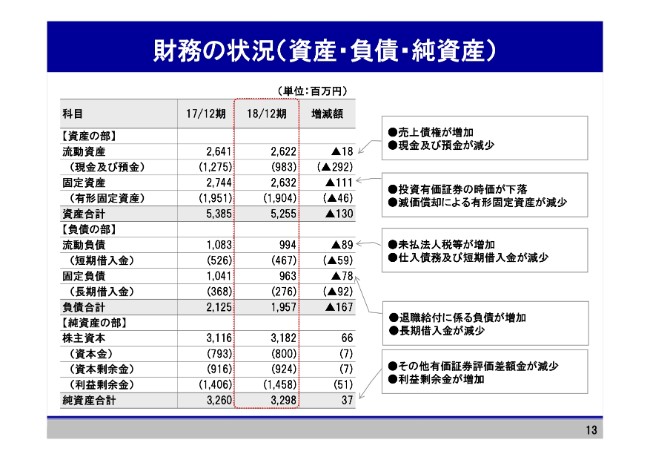

財務の状況(資産・負債・純資産)

財務の状況です。資産・負債・純資産それぞれの増減の理由は、こちら(スライドの表の右側)に書かせていただいているとおりです。

昨年度は短期・長期とも借入金を少し減らしまして、(負債合計の)減少につながっているのかなと思います。(固定資産の減少は)投資有価証券の時価が下がったということです。説明を加えなければいけないほど大きな変化のあったところはありません。

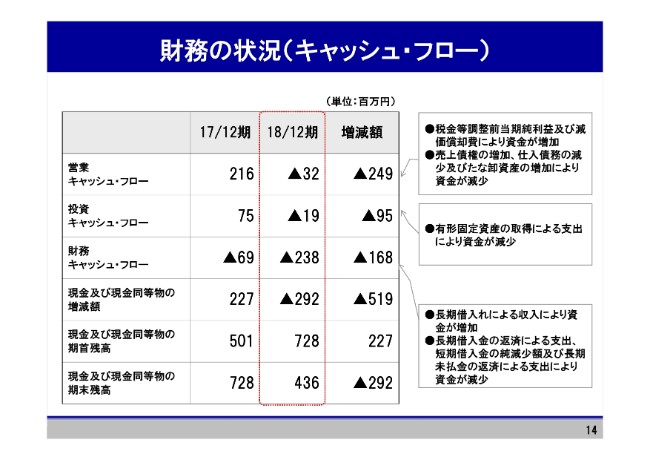

財務の状況(キャッシュ・フロー)

キャッシュ・フローです。営業キャッシュ・フローは、(2019年)1月頃に回収が行われましたので、この段階ではマイナス3,200万円になっています。投資キャッシュ・フローはマイナス1,900万円。財務キャッシュ・フローはマイナス2億3,800万円。ここ(スライド)に書いてあるとおりの状況です。

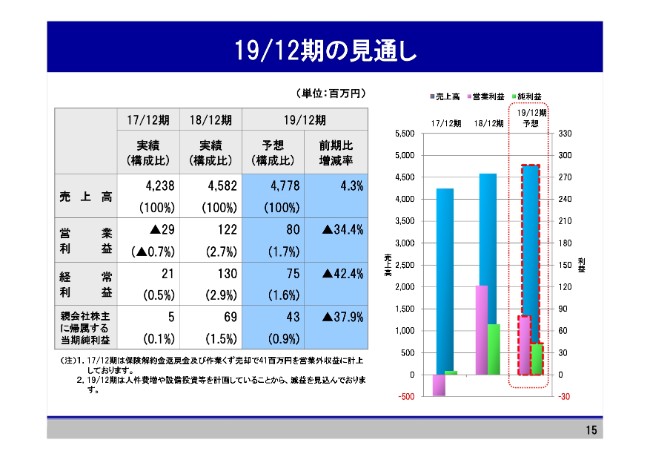

19/12期の見通し

次に、今年度の見通しです。ここ(スライド)に一昨年度(実績)、昨年度(実績)、今年度の見通しを載せています。売上については、昨年度も予想を達成できず、予想を若干下回りましたので、今年度もあまり大きな変化はないと、保守的に見ております。

営業利益は、昨年度よりも下げています。先ほど申しましたように、やはり中国経済の減速、また米中の摩擦により、いろいろな問題が出てきています。そこに、Appleのスマホの不振。今年度は、このあたりが非常に効いてくるのではなかろうかということで、苦労することを覚悟をしています。

すでに電子部品メーカーさんで下方修正が続いていますが、とくに電子部品業界は厳しいスタートかなと思います。年内ずっと続くのかどうかは微妙なところですが、少なくとも1~6月あたりについては厳しいかなと思います。私どもも、前半は非常に厳しい予想で臨んでおります。

ただ、スマホなどの通信関係では、今年後半から5Gが出て来ると思いますので、これが非常に大きな転機になります。各部品メーカーも、いまはスマホ(市場)が悪いことや中国の景気失速で非常に厳しい予算を立てておられますが、望みを託しているのは5Gです。通信スピードがいまと100倍も違うということで、通信基地などいろいろなものが入れ替わるというのは、大きな技術的インパクトがあるのではないかと思います。

ただし、電子部品業界については、今年度は踊り場になるのかなという感じがしておりまして、そのあたりの気持ちがここ(今年度見通し)に入っております。あわよくば昨年度を上回りたい気持ちは十分にありますが、そこまでの勇気はございませんでした。

しかし、5G関連のもの……例えば、検査機では5G対応の検査機を開発していますし、フレキシブルプリント配線板でも高周波のものは、だいぶ引き合いが出てきています。5Gへの移行期には、このようなものは増えていくと思いますが、最初は落ち込みがきついのではないかと思っております。

(今年度)後半から、なんとか5Gの波に乗って次の展開をしていきたいと思いますが、我々の決算期の12月までには、1~6月あたり(の業績)が影響してくるのではなかろうかということで、ややコンサバティブに見ております。

また、今年度は人件費増や設備投資を計画しています。設備投資は、先ほどもいいましたが、私どもの設備も古くなっておりますので、それを更新したいということ。また、内製化を進めるにあたって、やはりある程度の設備を購入する必要があります。そんなに巨額ではありませんが、このことで減価償却は増えていくのかなと思います。

人件費については、大幅に増やすつもりはありません。(産業用)ロボット関係の受注などが今後かなり増えそうなので、(産業用)ロボットのシステム開発ができる人に対して、新入社員も含めてすでに手当を始めております。こういったところで、ある程度の人件費増を組み込んでいます。

辞めていかれる方もいますので、いまの段階ではどの程度の人件費増になるのかわかりませんが、(産業用)ロボットのシステムインテグレーター事業の引き合いを見て、先行して技術者を確保するために人件費増を見込んでおります。

新着ログ

「電気機器」のログ