ライフネット生命保険株式会社 2019年3月期第2四半期決算説明会

ライフネット生命、2Qの新契約件数は71%増 営業費用の積極投下が寄与

2019年3月期第2四半期決算説明会

森亮介氏:日頃からご支援いただき誠にありがとうございます。ライフネット生命保険株式会社の代表取締役社長、森亮介です。決算説明会の模様をご覧いただく前に、2018年度第2四半期決算のポイントをご説明します。

まず新経営方針の策定についてです。当社は2018年6月に新しい経営体制へ移行したことにともない、11月12日に新たな経営方針を発表しました。新経営方針では、目指す姿は「オンライン生保市場の拡大を力強く牽引するリーディングカンパニー」と掲げました。

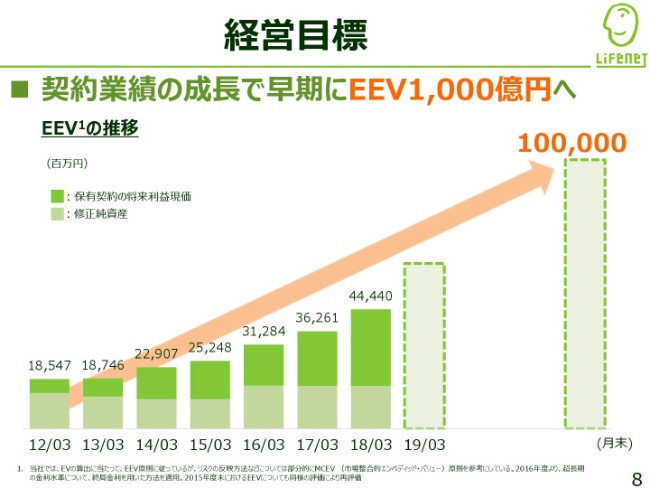

また経営指標は、ヨーロピアン・エンベディッド・バリューとし、早期に1,000億円の水準に達することを目指します。

次に、2018年度第2四半期決算についてです。保有契約の年換算保険料は着実に増加し、対前年度末比8パーセント増加の119億7,900万円となりました。またWebサイトの改善や営業費用の投下などにより、新契約の年換算保険料は勢いよく成長し、対前年同期比66パーセント増加の12億900万円となりました。

ヨーロピアン・エンベディッド・バリューは、前年度末の444億円から614億円となりました。さらに2018年度の業績予想を修正し、積極的な営業費用を投下することで、2018年度は過去最高となる新契約業績を目指します。

ライフネット生命は、引き続き「正直にわかりやすく、安くて、便利に」のマニフェストに基づき、チャレンジを継続してまいります。引き続き温かいご支援をどうぞよろしくお願い申し上げます。

それでは、お時間が許す限り決算説明会の模様をご覧ください。

本日は当社の決算説明会にお越しいただきまして、誠にありがとうございます。本日は当社が昨日開示をいたしました第2四半期中間期決算、そして9月末時点のエンベディッド・バリューの数値に加えまして、業績予想の実質上方修正ならびに新経営方針の開示につきまして、簡単にご説明をさせていただきたいと思います。

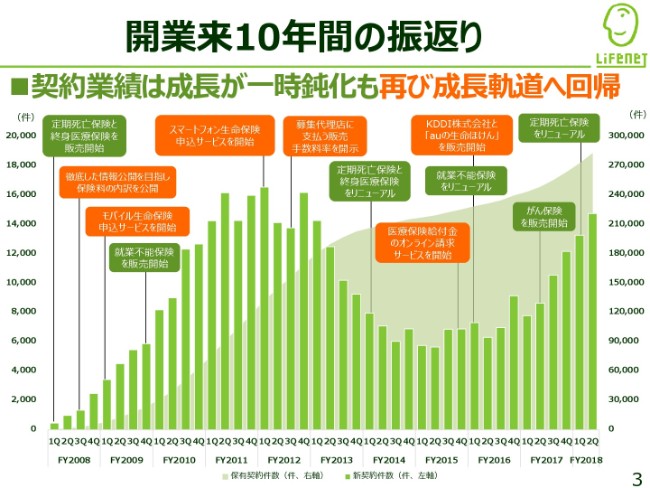

開業来10年間の振返り

まずは、本日新たな経営方針からご説明させていただきます。当社は、今年5月に開業10周年を迎えました。この10年間を振り返ってみますと、実に多くの挑戦と困難に当社も向き合いながら、今日に到るまで成長することができたと考えており、着実に保有契約業績を積み上げてきております。

また新契約業績は、こちらのグラフのバーチャートの推移に表れております通り、一時期その傾向として、成長が鈍化した時期がございましたが、現在は再び力強く成長軌道に戻ってきていると認識をしております。

この中でも、とくに新契約業績が伸び悩んだとき、前年同期比での成長がなかなか苦しかった時期がありました。その頃は業界の中や外から、「やはりインターネットで生命保険を提供することには、なかなか限界があるんじゃないか」「お客さまがどれだけこういった商品やサービスを求めているのだろうか」という厳しい声もいただくことがありました。

この10年間、再びまた契約業績が戻ってくるに至った今考えますと、いろいろ当時の中でも、とくにこの原因となっていた要素と、そうではなかった側面と、いくつか我々としても認識するに至っております。

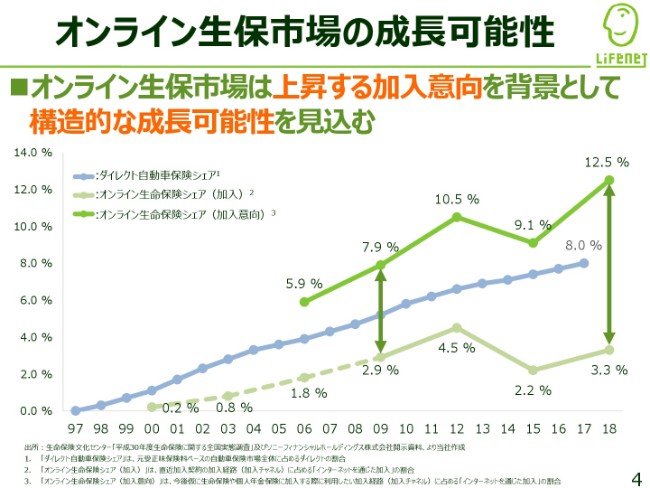

オンライン生保市場の成長可能性

まず1つは、お客さまのニーズ。こちらは明確に存在していることを当社としては確認し、信じているところでございます。緑のチャートが、濃いもの・薄いものと2本お示ししております。とくに濃いほうの折れ線グラフを見ていただきますと、あるアンケート調査におけるインターネットを通じた生命保険への加入・加入意向の推移について、お示しをしたものになります。

こちらをご覧いただきますと、足元2018年では約12パーセントの消費者の中に、インターネットを通じた生命保険への加入意向が確認されております。

一方で、薄い緑の折れ線グラフをご覧いただきますと、実際に加入された方の比率は、こちらのアンケート調査ベースでは約3パーセントということで、加入意向である12パーセントとのあいだには大きな開きがあることがご覧いただけるかと思います。

一方で、隣接する業界であります「ダイレクト自動車保険」のマーケットシェアを見てみますと、こちらは我々よりも倍の事業期間を持っていらっしゃいますが、20年間掛けまして、立ち上げから順調に成長を続けられて、直近の市場シェアは約8パーセント程度とも言われております。

このような現状のこのマーケットへのご期待・お客さまの意向を踏まえますと、生命保険は当社が事業を始めた2008年の頃から比べ、売るものから買うものへのシフトが緩やかではありますが、明確に進んでおりまして、当社の取り巻くオンライン生命保険の市場は、引き続き大きくお客さまのニーズに応えて成長していく余地があるものだと感じております。

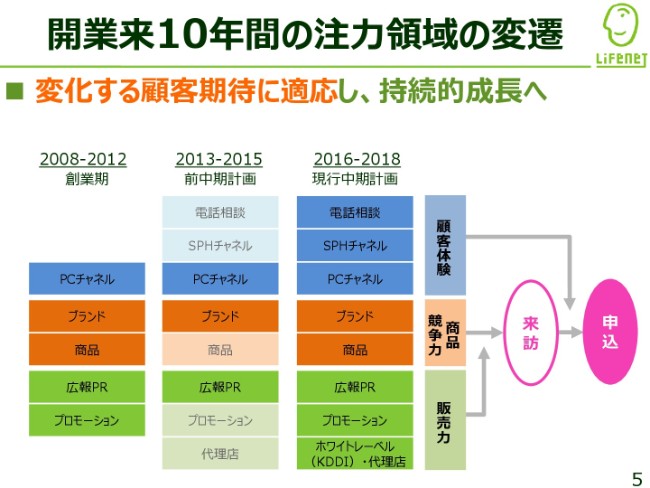

開業来10年間の注力領域の変遷

それでは、なぜ足元の業績が再び回復基調に戻ってきているのか、あるいはさらに立ち戻って考えますと、なぜ成長が鈍化するような時期があったのかに立ち戻ってみます。当社自身がお客さまのご期待に応えれていた程度が、年によって異なっていたのではないかと振り返っております。

創業期は価格競争力のある商品を、当社らしい独自のプロモーションでお客さまにお届けをすることで、新契約業績の成長を実現することができていた時期がありました。

しかし、我々が開業した2008年というのは、まさにiPhone3が日本に入って、お客さまが使用されるデバイスが、フィーチャーフォンからスマートフォンに変わっていき、インターネットを活用するデバイスもパソコンからスマートフォンへと、どんどんと構造的にシフトしていく。まさに我々の過ごした10年間はお客さまにおけるこのデバイスのシフトが急激に進んでいった10年間でもあったとも感じております。

ですので、2013年から2015頃、我々の現行中計のもう1つ前の中計期間におきましては、お客さまは我々の思いとはまた別にスマートフォンを活用して、当社のサイトを訪れスマートフォンから生命保険への加入をどんどん求められていくような時代になってきたと感じています。

また、商品の競争力につきましても、当社が開業してから5年から7年程度は商品投入のペースも、今ほど多くはありませんでした。競争力を一定程度維持していくことについても、一定程度課題のあった時期が続いておりました。

加えまして、2013年から2015年の中計期間においては、我々経営目標の1つに経常利益ということで、会計上のボトムラインの損益を掲げまして、ときにはそれが事業費を抑制するようなかたちで、当社が取るべき経営上のアクションを妨げていた側面もあります。

実際その際には、プロモーションの費用は本来投下するべき金額を下回って縮減していた時期がありました。このような時期に新たに発生した課題、あるいは相対的に生まれてしまった新たな課題を、2016年から2018年にかけてはしっかり手直しをして、当社が今備えるべき経営上の能力・強みをもう一度作り上げて、その上で現状今の力強い新契約業績のトレンドに回帰することができたと考えております。

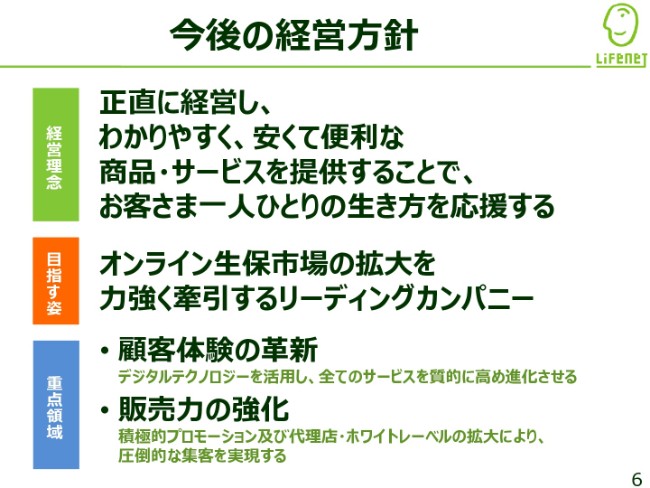

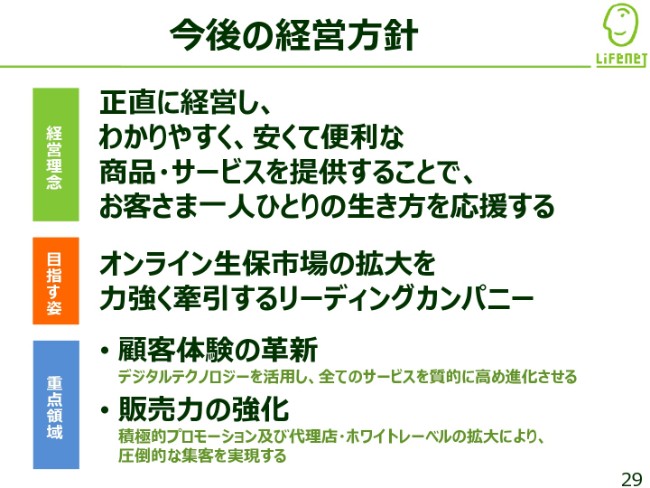

今後の経営方針

以上のような10年間の振り返りを踏まえまして、今後の新たな経営方針を策定しました。まず新たな経営理念としましては、従来の経営理念を引き継ぎながらも進化をさせまして「正直に経営し、わかりやすく、安くて便利な商品・サービスを提供することで、お客さま一人ひとりの生き方を応援する」と、この度定めました。

さらには当社が目指す姿としては、オンライン生保市場の拡大を、当社自身が力強く牽引していくという、まさにこのマーケットのリーディングカンパニーたることを目指す姿として定めております。

このような理念と目指す姿を実現するために、当面当社が鍵と考えています重点領域が、下段に記載しております2点になります。1つ目は、顧客体験の革新としました。当社は開業以来、スマートフォンの申し込みや各種お手続きのペーパーレス化など、あるいはSNSを通じた保険相談など、先進的な取り組みを行うことで今の時代にあった、そして高い顧客利便性の商品・サービスを実現してまいりました。

今後は、より一層デジタルテクノロジーを活用いたしまして、時代の変化に合わせて募集に限らず、すべてのサービス、すべての局面において質を高め続けることで、常に新しい保険の顧客体験をデザインし続けていきたいと考えております。

2つ目の重点領域は、販売力の強化といたしました。当社は直近、商品やサービスの質を高めた上で、より多くのお客さまにご利用いただくために、販売力を強化してきました。今後も積極的に営業費用を投下することで、力強く当社の商品サービスのメリット、顧客ベネフィットを訴求しまして、代理店やKDDIとの取り組みに代表されるようなホワイトレーベルの事業を通じたオンラインでの販売を拡大し、圧倒的な集客力を実現してまいりたいと考えております。

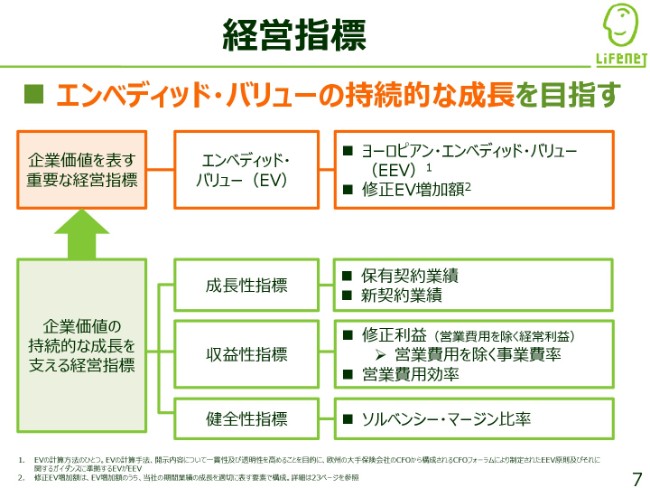

経営指標

経営指標について従来から変わる部分がございますので、こちらについてもご説明をします。

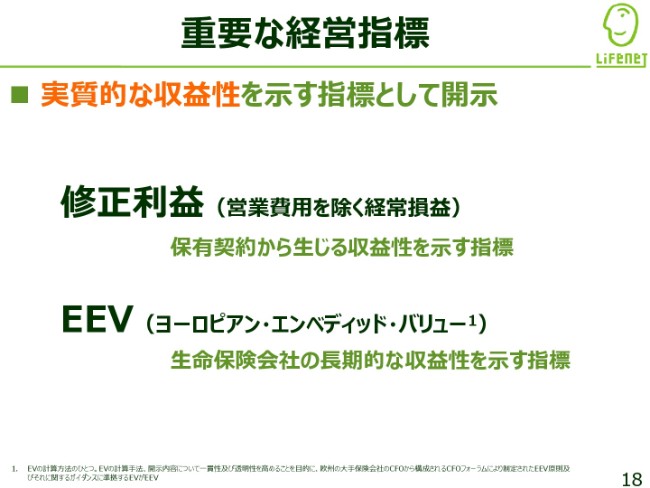

当社は現行の中期計画、そして1つ前の中期計画において、経営目標としましては損益計算書上の経常利益と経常損益。この2つの指標を掲げてまいりました。しかし、後ほどのスライドでもう少し補足的にご説明をしますが、この度ヨーロピアン・エンベディッド・バリューを当社の企業価値を表す総合的な経営指標として定めることにしました。

また、このエンベディッド・バリューの持続的な成長を支える、ある種サブ指標としまして成長性・収益性・健全性の観点から、こちらに記載の通りの指標を設定しております。中でも、収益性指標の中の修正利益という概念については、この度新たに定義付けをして開示するものになります。

後ほどこちらも内容についてはご説明しますが、当期の営業費用を新契約獲得の費用として経常損益から除いたものでして、いわば保有契約が生み出す利益であると認識しております。

経営目標

そして、ここで定めましたヨーロピアン・エンベディッド・バリューを、今後は早期に1,000億円の水準まで成長させる。そのために契約業績を進展させ、このオンライン生保のマーケットの拡大を力強く牽引したいと考えております。

以上が、この度新たに開示をしました新経営方針の概要でございます。

2018年度上半期の主な実績

それでは続きまして、2018年度第2四半期の決算ハイライトについてご説明いたします。こちらは2018年度上半期の主な実績でございます。今、ご説明差し上げました新経営方針に沿った内容をお伝えするために、これまでの決算説明会資料の構成を大幅に見直しております。

まず上段2つのボックスです。保有契約数につきましては着実に増加いたしまして、年換算保険料は前事業年度末から7パーセント増加となりました。また新契約業績は力強く成長しておりまして、年換算保険料は対前年同期比で65パーセント増加し、12億900万円となりました。

そして先ほどご説明しました修正利益は着実に増加しておりまして、前年同期比プラス20パーセントの13億4,500万円となっております。

最後にヨーロピアン・エンベディッド・バリューについてです。10年間の実体を踏まえまして前提条件の変更を行ったことなどにより、614億6,500万円となりました。さらに今回から当社の期間業績の成長を適切に表すために修正EV増加額という指標も新たに追加しております。

加えまして、2018年度の上半期は当社の各商品に対して外部から高い評価をいただくことができた期間でもありました。引き続き経営理念に沿った商品サービスの開発に尽力をしてまいりたいと思います。以降、個別にご説明いたします。

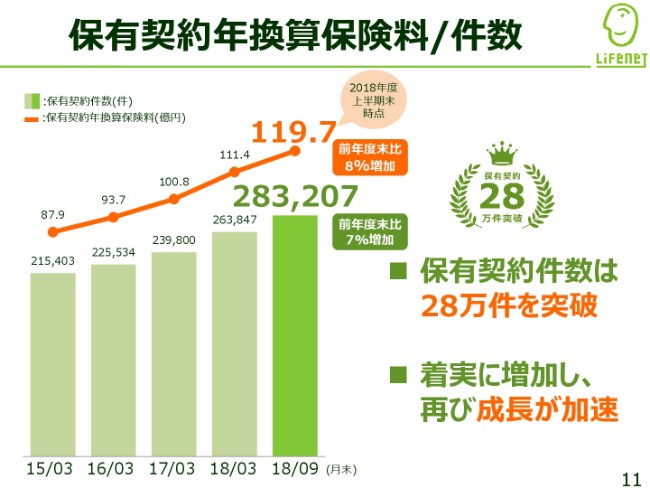

保有契約年換算保険料/件数

保有契約の業績になります。件数は2018年9月に28万件を突破しました。直近の新契約業績の成長により、保有は着実に増加するとともに、その増加のペースも加速しております。

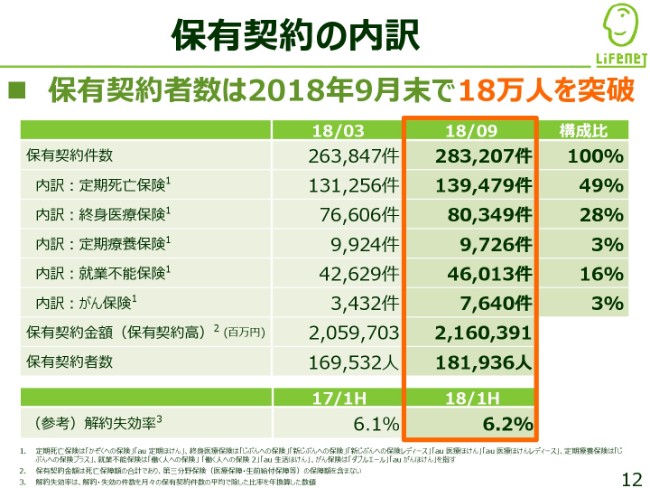

保有契約の内訳

保有契約の商品ごとの内訳などを記載しております。全事業年度末時点と比較をいたしますと、構成比に大幅な変化はございませんが、商品の拡充やチャネルの効果などにより、割合がやや増加しております。また人数ベースで見ても、保有契約の人数は18万人を突破する規模まで到達しました。

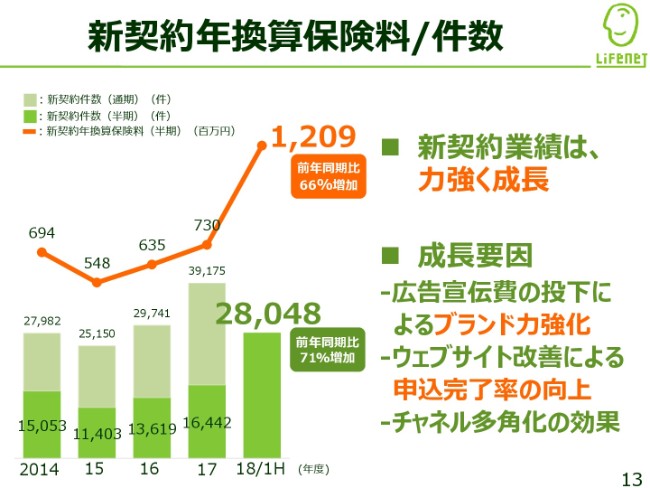

新契約年換算保険料/件数

新契約の業績です。こちらは大変好調に推移しておりまして、年換算保険料は前年同期比で66パーセント増加の12億900万円。件数は71パーセント増加いたしまして、2万8,040件となりました。

主な成長要因として、足元ではこのブランド投資によるサイトへの来訪者の増加と、加えましてウェブサイトの改善による申込完了率。いわばウェブサイト上における接客力が向上いたしまして、さらにはチャネルの多角化の効果も功を奏しまして、このような結果になっていると考えております。

新契約業績は再び成長軌道に

直近に当社がリリースした月次の業績の内容になります。今申し上げたような成長要因などを背景としまして、2018年10月の月次新契約業績は大変良い結果が出ております。2012年5月に記録をしました過去最高数値を6年半ぶりに塗り替えまして、件数は6,389件となりました。

直近に当社がリリースした月次の業績の内容になります。今申し上げたような成長要因などを背景としまして、2018年10月の月次新契約業績は大変良い結果が出ております。2012年5月に記録をしました過去最高数値を6年半ぶりに塗り替えまして、件数は6,389件となりました。

引き続き、より多くのお客さまに当社の価値をお届けし、事業規模の拡大を図ってまいりたいと考えております。

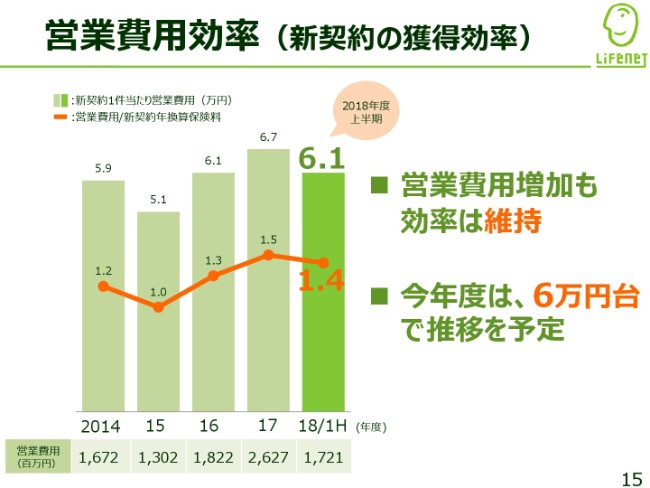

営業費用効率(新契約の獲得効率)

ここまでご説明差し上げたような契約業績なんですけれども、当然当社は付加保険料を圧縮しながら効率的な事業運営のもとに、このような商品競争力を実現しておりますので、もう1つ注視しなければいけないのは我々の事業費の効率でございます。

ここまでご説明差し上げたような契約業績なんですけれども、当然当社は付加保険料を圧縮しながら効率的な事業運営のもとに、このような商品競争力を実現しておりますので、もう1つ注視しなければいけないのは我々の事業費の効率でございます。

こちらのスライドは新契約の獲得効率を示したスライドになっております。まず左下の少し小さなテーブルをご覧ください。これは営業費用を投下した金額の実額です。ご注意いただきたいのは、2014年から2017年までは通期12ヶ月分の金額を記載しておりますが、2018年の上半期の数値は6ヶ月の数値となっております。

ですので、こちらをご覧いただきますと、まず営業費用の投下ペースが如実に上がっていることがご確認いただけるかと思います。一方で、このように増加する営業費用を良い効率できちんと消化できているのか、契約獲得に結びついているのかを示すのが、上のバーチャートおよび折れ線グラフになっております。

こちらをご覧いただきますと、新契約1件当たりの営業費用は約6万1,000円(ということがわかります)。新契約の年換算保険料1円を稼ぐための営業費用が約1.4円で、2015年度から2017年度にかけては営業効率が、やや悪化をした時期もございましたけれども、足元ではこれが改善傾向に移っております。

今年度は約6万円前後で推移するような営業費用の投下を予定しておりますが、当然今後の経営課題の一つひとつとしまして、ここに記載をしております営業効率を着実に改善していくことが求められていると認識しています。

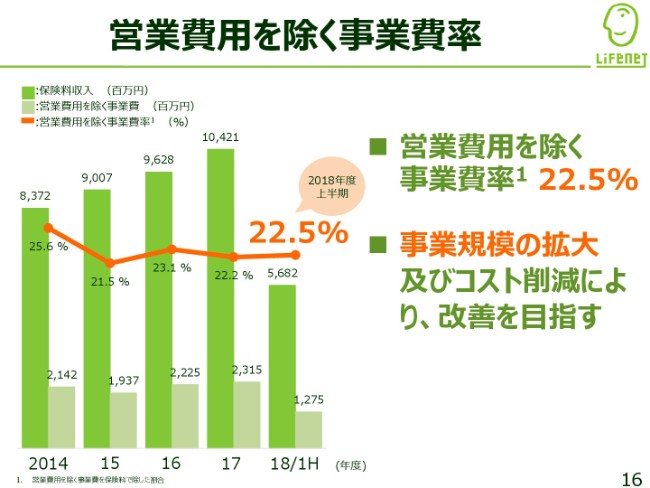

営業費用を除く事業費率

営業費用を除く事業費に関する事業効率になっております。前ページの営業費用は、いわば当社の意思・経営の判断により、掛ける・掛けないをコントロールすることができる費用です。こちらは保有契約をしっかり管理していく上で掛かってくる費用であると認識しております。

このような保険事務の費用やシステムなどに係る費用につきましては、投下した実額ベースでは12億7,500万円。保険料収入説明に対する比率は22.5パーセントとなりました。

足元では、この保険料収入に対する比率が約22パーセント前後で横ばいとなってしまっておりますが、当社のようにインターネットをベースとした事業運営を行っている会社としましては、事業規模の拡大とともに保険料収入に対する営業費用以外の事業費の比率は、もう少し縮減していかないといけないとも認識をしております。

そのため、今後は固定費割合の事業規模の拡大による固定費割合の低減やコスト削減の努力を通じまして、このような比率を低下させ、中長期的な収益性の向上につなげてまいりたいと考えております。

現行法定会計では長期の収益性を表せず

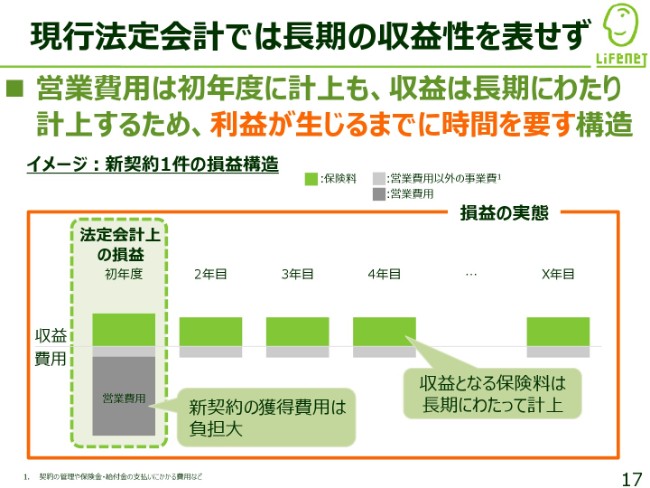

あらためてのご説明になってまいりますが、今回あらたな経営指標を設定する上での大きな問題意識でございますので、もう一度丁寧にご説明させていただきます。生命保険会社の会計構造に関するご説明になります。

まず現行の法定会計におきましては下のグラフをご覧いただきますように、新契約の取得に係る営業費用が初年度に一括して計上されるような会計基準となっております。

一方で売上に該当する保険料収入は長期間に渡って計上されてくるかたちになりますので、売上の計上タイミングと費用の計上タイミングに大幅なズレがある構造になっております。従いまして、保有契約が相対的に小さな当社のような会社におきましては新契約業績が成長すればするほど営業費用が拡大し、当期の経常損益の水準に下方圧力が掛かってくる構造になっております。

重要な経営指標

当社の事業実体を表した収益性を適切に示すための収益性の指標として、従来のヨーロピアン・エンベディッド・バリューだけではなくて、先ほどご説明した修正利益・営業費用を除く経常損益についても、推移をご説明させていただきたいと思います。

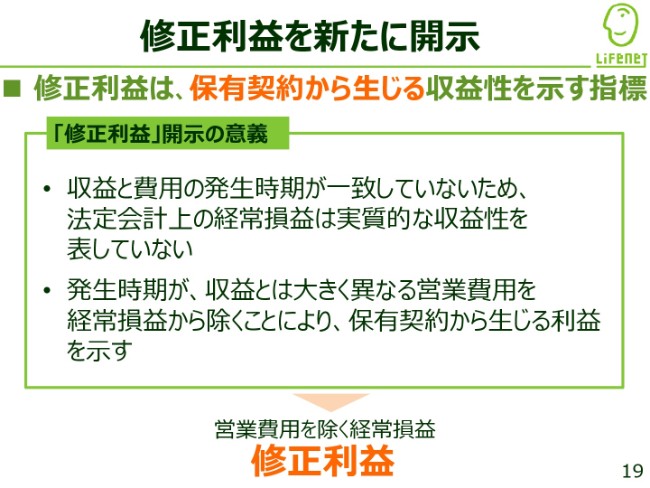

この修正利益は、いわば保有契約から生じる収益性を示す指標でございまして、当社の過年度との利益の推移をご覧いただく上で参考になる数字だと考えております。

修正利益を新たに開示

このような修正利益を開示する意義について、あらためて記載をしております。先ほど申し上げたような収益と費用の発生時期のズレを一旦解消しまして、本来売上が支えるべき費用のみを見た場合に、どのような利益が生まれているのか、それが過年度と比べてどのように推移をしているのかというところに、この指標を見る意義があると考えております。

修正利益

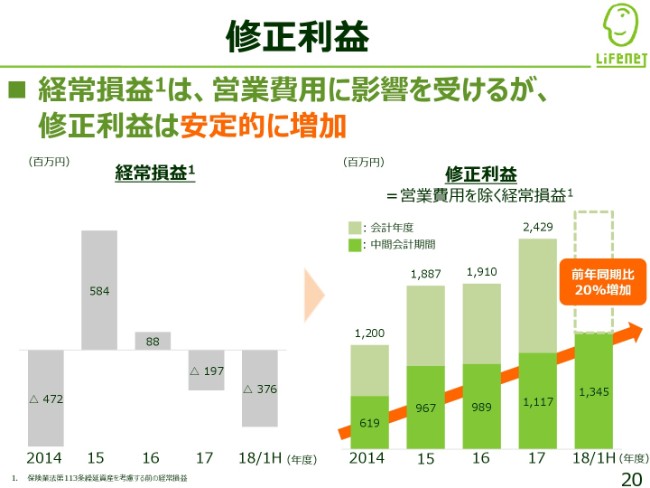

左側が、いわゆる経常損益の推移でございます。注記の1に記載の通り、少し昔の数字の113条の効果については控除して記載している点をご留意いただければと思います。

こちらをご覧いただきますと、2014年から今年度の上半期にかけてマイナスの年、プラスの年、またマイナスの年ということで、大きく変動していることが見て取れると思います。そして特徴的なのは、この中では一番利益が出ている2015年。この年がどういう年だったかと申し上げますと、当社が上場以降新契約の件数が最低の年です。

当社としては、もっとも新契約の獲得に苦しみ、結果として営業費用がかからなかった年になっております。一方で、足元のように新契約業績が再び力強く伸びてきた局面におきましては、営業費用のインパクトによりまして、この上半期のように、またマイナス水準になってくる構図です。

ここで大きく影響を与えております影響費用を控除した収益利益の推移を右側に記載しております。こちらをご覧いただきますと、当上半期では前年同期比20パーセント増加の13億4,500万円という結果になっております。

さらにもう1つの見方としましては、例えば2015年度。新契約業績が上場以来、上場後最低の年。そのときに収益利益がどのような動きをするかというと、翌2016年度の修正利益が大きく伸びてこないというかたちになっております。

ですので、この2018年の上半期がしっかり20パーセント伸びているのは、いわば昨年度、2017年度の新契約業績がしっかり伸びていることが今年の保有契約が生み出す利益、修正利益につながっていると考えておりますし、今年度の良好な新契約のトレンドは来年度以降の修正利益の増加に、着実につながってくるものと考えております。

EV(エンベディッド・バリュー)の構造

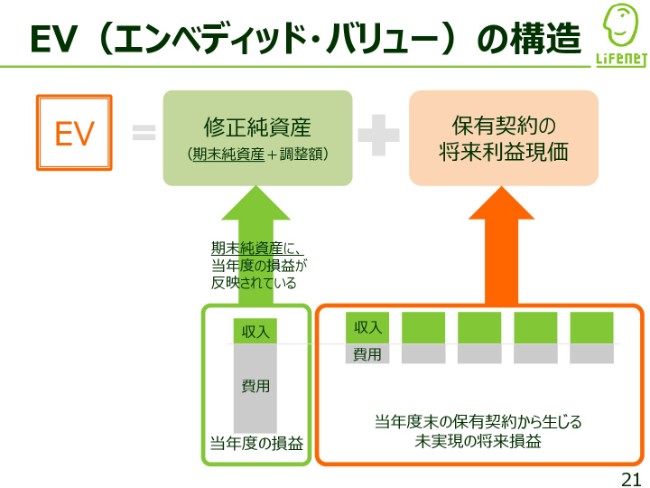

続きまして、エンベディッド・バリューの構造です。こちらは従来から開示をしております指標ですが、あらためてポイントを簡単にお伝えさせていただきます。エンベディッド・バリューは修正純資産と保有契約の将来利益を合計した指標でございます。

続きまして、エンベディッド・バリューの構造です。こちらは従来から開示をしております指標ですが、あらためてポイントを簡単にお伝えさせていただきます。エンベディッド・バリューは修正純資産と保有契約の将来利益を合計した指標でございます。

当年度の純損益、会計上の損益は修正純資産の増減に影響を与えてまいりますが、一方で保有契約の将来利益原価は現在の保有契約。これから獲得するものは含まずに、すでに当社が保有している「契約がまだ損益計算書上に実現していない将来の利益」を計算しまして、現在価値に割り引いたものになっております。

ですので、一般的には新契約業績が増加することによりまして、保有契約の将来利益原価が増加していくような構図になっております。

そして先ほどご説明した通り、生命保険は一般的に契約期間が長期にわたるため、契約獲得と会計上の利益が実現するまでにタイムラグが生じますが、エンベディッド・バリューというアプローチは、このようなタイムラグを現在価値ベースに引き直すかたちで実体をお見せする指標となっております。

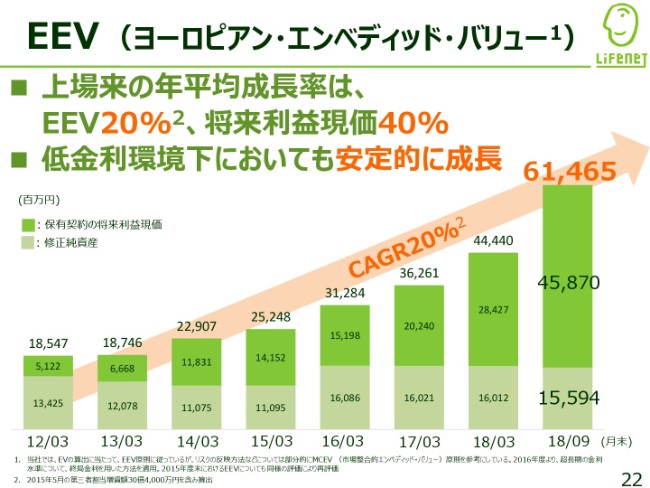

EEV(ヨーロピアン・エンベディッド・バリュー)

当社の2012年3月上場来以降の推移を示しております。EEVそのものの年平均成長率は20パーセントになっておりますし、その中でも将来利益の蓄え、見実現の保有契約の将来利益原価につきましては、年平均成長率40パーセントで順調に増加していることがご覧いただけるかと思います。

また、もう1つの特徴としまして、過去金利環境が大幅に変動した際に、他の生命保険会社さまにおかれましては、大きくEEVの変動という自体が確認されておりますけれども、当社の場合は保証性商品のみを取り扱う事業構造になっておりまして、相対的に金利の影響を受けにくいため、低金利の環境下においてもEEVは安定的に成長するのが、当社のEEVのもう1つの特徴かと思っております。

そして今回の決算からEEVの増加額、純増分の中でも当社の期間業績の成長を適切に表す指標として、さらにその中の内訳として修正EV増加額を開示しております。次のスライドで項目をご説明します。

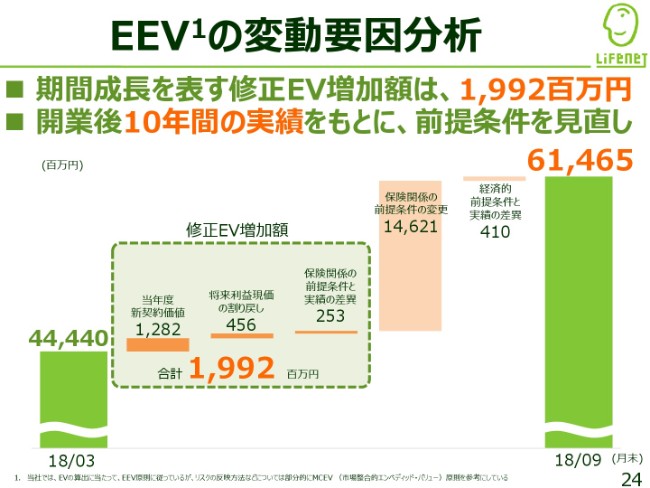

EEVの変動要因分析

修正EV増加額ですけれども、新契約価値、将来利益原価の割り戻し、保険関係の前提条件と実績の差異の3つの数字を合計したもので表しておりまして、この上半期では19億9,200万円となりました。今回のEVでは保険関係の前提条件を開業後10年間の当社の保有契約の実績をもとに見直したことによる影響もありまして、大幅に改善しております。

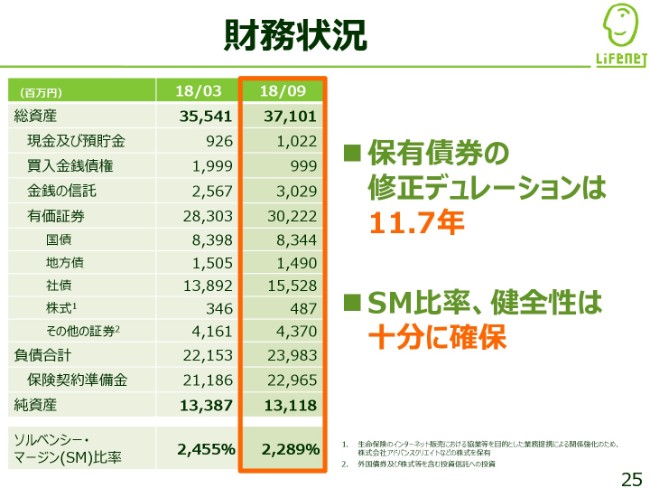

財務状況

貸借対照表の状況についてご説明しております。運用資産の保有債券の修正デュレーションは11.7年となりました。また当社の支払い余力を示す指標でありますソルベンシー・マージン比率は保有契約の増加や資産運用の多様化によりまして、リスク量は増加しておりますが、引き続き十分な健全性を確保していると考えております。

商品への評価

最後に2点、直近のトピックスについてご紹介します。当社の商品は、フィナンシャルプランナーなどの保険専門家の方々から保証内容や保険料において高い評価をいただくことができました。今後も必要な保証を多くのお客さまにお届けできるよう商品や新たなサービスの開発に取り組んでまいりたいと考えております。

一人ひとりの生き方を応援する会社へ

当社のマニフェストに応じまして、当社としてもお客さまの多様な生き方を尊重して、そのニーズにお応えできるような会社を目指してまいりたいと思います。

直近の取り組みとしては昨年度8月のがん保険発売に合わせまして、がん罹患後も働きながら治療するお客さまを応援できるように「がん生活サポートサービス」を開始しております。また数年来取り組んでおりますLGBTに関する取り組みにつきましても、高く評価されまして、最高評価のゴールドを3年連続でこの10月に受賞しております。

2018年度業績予想を修正

最後に業績予想修正の実質上方修正について一言ご説明を差し上げます。新経営方針のもと好調な新契約業績を踏まえまして、営業費用の投下を増加し、さらなる成長を目指すことを決めました。それに合わせまして、今年度2度目になりますが、業績予想の修正をいたします。現時点では単年度の損益よりも中長期の収益性向上に向けて、新契約をしっかりと獲得し、事業規模を成長させていくことを優先しております。

先ほど申し上げましたような保険会計の構造により、赤字幅は拡大しますが、これは我々の思いをより多くのお客さまにしっかりと届けていきたいという意思を反映した計画でございまして、いわば規律を持った赤字であり、未来のある赤字であると考えております。将来収益につながる投資を今しっかりと成長投資を行って、事業規模の拡大につなげていきたいと思います。

このような判断の結果、経常収益は126億円。経常損益および当期純損益はマイナス16億円となる見込みでございます。今年度の営業費用の投下により得られた契約から生み出される収益は限定的でありますので、ご参考までこの1年間、この半年間で今期に獲得予定していた新契約の年換算保険料が5月・8月・11月と、どのように増えてきたかについても下のテーブルの中で示しております。

5月時点では、今期の予想新契約の年換算保険料は通期で18億円程度を想定しておりましたが、それから半年が経ち現時点では5月当時から約5割弱程度上方修正して、26億円程度の新契約年換算保険料を通期で獲得できる見込みであると考えております。

今後の経営方針

最後に、あらためまして当社の経営理念は、こちらに記載の通りです。「正直に経営し、わかりやすく、安くて便利な商品・サービスを提供することで、お客さま一人ひとりの生き方を応援する」と定めまして、重点領域にしっかりと力を入れながら、オンライン生保市場の拡大を当社が力強く牽引していきたいと考えております。

2018年度第2四半期の決算説明の内容は以上でございます。ご清聴ありがとうございました。

新着ログ

「保険業」のログ