横浜冷凍株式会社 2018年9月期決算説明会

横浜冷凍、通期は増収も減益に 冷蔵倉庫は堅調も食品販売の大幅な減益が影響

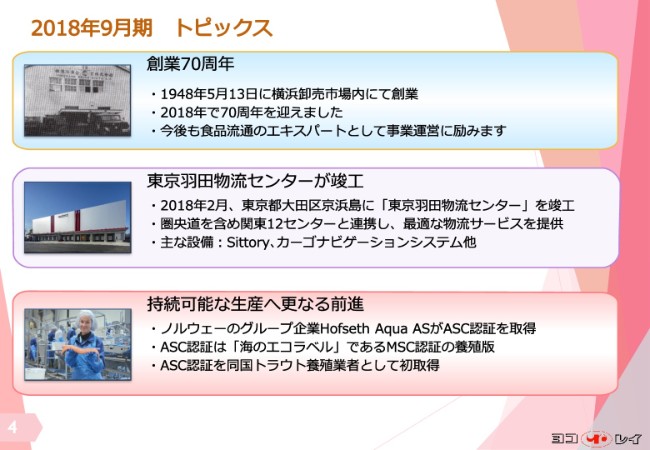

2018年9月期 トピックス

岩渕文雄氏:代表取締役社長の岩渕でございます。本日はお忙しいところ、弊社の2018年9月期決算説明会にお集まりいただき、誠にありがとうございます。時間の関係もあり、各ページのポイントをご説明しますので、よろしくお願いいたします。

それでは、4ページをお開きください。まず、2018年度のトピックスからご紹介いたします。当社は今年5月、創業70周年を迎えました。これに先立ち、今年の2月、創業70周年記念事業の一環として、東京都大田区京浜島に東京羽田物流センターを竣工、稼働いたしました。

収容能力は2万1,091トン、冷却設備は貨物の品質維持に最適な自然対流方式「Sittory」を導入。冷媒にはF級が従来型のアンモニア、CO2の二次冷媒、C級には今回初めてCO2の単独冷媒機を導入し、安全性をさらに高めました。

当センターは東京地区4ヶ所目の新設拠点としてスタート。これで当社は都内、横浜、圏央道沿線を取り囲む12拠点の物流網が完成。首都圏の総合的な低温物流ニーズに積極的に取り組んでいく方針です。

次はノルウェーの鮭鱒養殖子会社であります、Hofseth Aqua ASが所有する養殖場がASC認証を取得した話題でございます。ASCとは、自然環境や地域社会に配慮して生産された持続可能な洋食水産物に与えられる認証制度で、海のエコラベルとして知られるMSC認証の養殖版でございます。

同社は、2016年8月に当社グループとノルウェーのパートナー企業、Hofseth International ASが共同で買収したトラウトの孵化場、養魚育成施設、海面養殖場、そして、処理加工場を持つ垂直統合型の養殖会社です。このたび、同社の総合的な生産管理体制や、サステナビリティに対する事業方針が評価され、所有する6ヶ所の海面養殖場のうち、これまでに5ヶ所がASC認証を受けました。

トラウト養殖会社としては、ノルウェー国内で初めて(の認証)となります。年内には残る1ヶ所の養殖場も認証を取得し、すべての養殖場がASC認証となる予定です。同社は現在、年間約1万トンのトラウトを養殖しておりますが、今後も当社グループは、食に関わる企業として、地球環境に配慮した事業運営を行ってまいります。

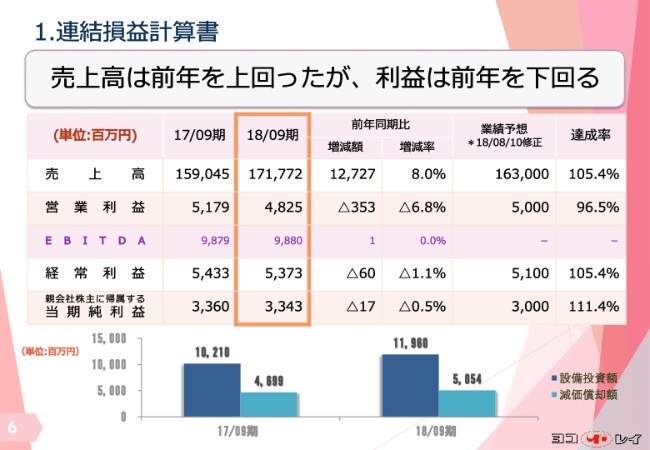

1.連結損益計算書

続きまして、決算の概要についてご説明いたします。6ページは、連結損益計算書です。当期は過去最高益となった前年に比べ、増収減益となりました。今年8月に公表業績予想を引き下げておりますが、これに対しては営業利益を除き、上回っての着地となりました。売上高は前期比8パーセント増の1,717億7,200万円、営業利益は6.8パーセント減の48億2,500万円、経常利益は1.1パーセント減の53億7,300万円となりました。

また、親会社株主に帰属する当期純利益は、老朽化のために前年度に閉鎖いたしました神戸物流センターの取り壊し費用2億8,000万円を特別損失として計上したため、前期比0.5パーセント減の33億4,300万円となりました。当期の設備投資額は、前期比約17億円増加の119億6,000万円となりました。

主な設備投資の内容は、東京羽田物流センターへの投資額が約42億円。今月竣工した名港物流センターの投資額が約28億円。ほかは、既存の冷蔵庫のメンテナンス費用であります。

減価償却費は約3億円増加し、50億5,400万円となりました。スライドの下のグラフのとおり積極的な投資を継続しているため、設備投資額、減価償却費ともに、前期を引き継ぎ高い水準で推移しております。

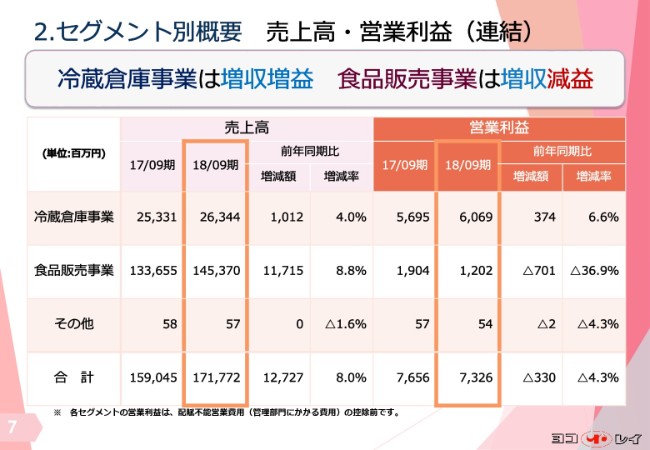

2.セグメント別概要 売上高・営業利益(連結)

7ページは、セグメント別の概要です。冷蔵倉庫事業は増収増益となりました。当期は期初から平均保管在庫が高水準で推移したこと、また、近年新設稼働した各センターが順調に稼働率を上げたことから、増収となりました。

タイの連結子会社であるタイヨコレイもタイ国内の政治経済の安定化を背景に、畜産物や果物、果汁の在庫が高水準に達し、業績を大きく伸ばしてセグメントの利益に貢献しました。

その結果、冷蔵倉庫収入は前年比4パーセント増収の263億4,400万円となり、営業利益も前期比6.6パーセント増益の60億6,900 万円となりました。また、食品販売事業は増収減益となりました。ノルウェーのトラウト養殖事業や輸出は比較的順調に推移しましたが、国内事業では主力商材の高騰等により荷捌きが停滞し、主力商材のエビ・カニ・イカなどが仕入れ価格を販売価格に転化できず、大幅な減益となりました。

また、需給バランスの崩れたポークやチキン、豊作で単価が下がりました馬鈴薯などの販売も苦戦いたしました。これらの結果、食品販売事業の売上高は前期比8.8パーセント増の1,453億7,000万円、営業利益は36.9パーセント減の12億200万円となりました。詳細につきましては、このあとの増減要因のところでご説明いたします。

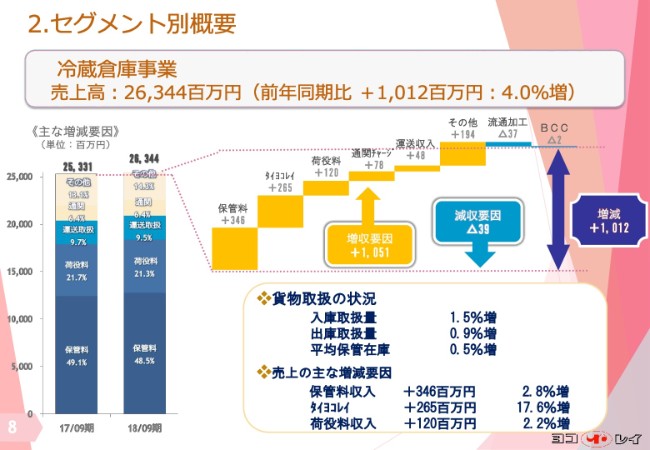

2.セグメント別概要①

8ページでは、冷蔵倉庫事業の売上高の増減要因についてご説明いたします。冷蔵倉庫事業は前期比で10億1,200万円増加し、4パーセントの増収となりました。貨物取扱の状況は、期初から京浜地区を中心に平均保管在庫が好調に推移したため、平均保管在庫は0.5パーセントの増加となりました。入庫取扱量は1.5パーセント増、出庫取扱量は0.9パーセント増となりました。

売上の主な増減要因の内訳は、保管料が3億4,600万円、2.8パーセントの増加で、荷役料が1億2000万円、2.2パーセントの増加となりました。タイの子会社、タイヨコレイも、同国の景気回復に伴って、2億6,500万円、17.6パーセントの大幅な増収となり、セグメント利益に大きく貢献いたしました。

以上の結果、当セグメントの売上は 263億4,400万円。前期比で10億1,200万円、4パーセントの増収となりました。

2.セグメント別概要②

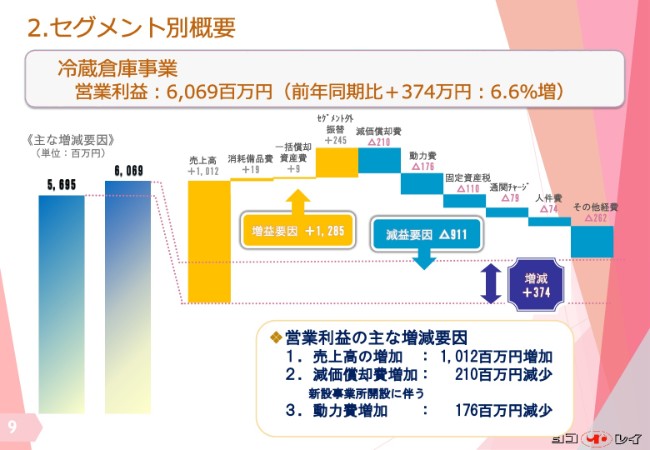

9ページでは、同じく冷蔵倉庫事業の営業利益の増減要因についてご説明します。当期の営業利益は60億6,900万円となり、前期比6.6パーセント増、3億7,400万円の増益となりました。当期は、減価償却額の増加額が2億1,000万円、動力費の増加額が1億7,600万円となり、物流センター新設にかかる立ち上げ費用などで利益下押し要因がありましたが、国内外の売上高の増収額がそれらを上回り、増益となりました。

国内事業は、第6次中期経営計画に基づいた「マーケットインに応える革新と進化」を目指し、Additional Services事業とStorage for Delivery事業の2つのテーマを推し進め、保管料、荷役料の増加につなげました。海外事業については、タイの好調な業績が大きく貢献。冷蔵倉庫収入の増収に結実しております。

2.セグメント別概要③

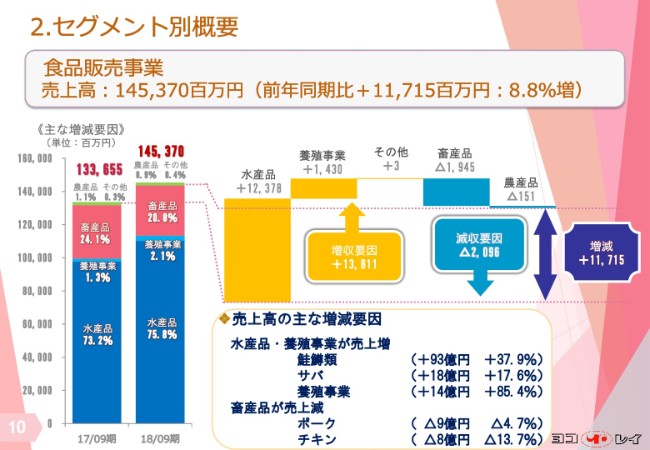

10ページで、食品販売事業の売上高の増減要因についてご説明します。当期は売上高1,453億7,000万円となり、前期比8.8パーセント増、117億1,500万円の増収となりました。

カテゴリー別では、水産品は約123億7,800万円の増収となりました。ノルウェーの共同パートナーでありますHofseth社とのアトランティックサーモンやタラなどの三国間貿易の拡大に伴い、鮭鱒類が前期比プラス93億円、37.9パーセントの増収と、当カテゴリーの売上を大きくけん引しました。国内販売においてはサバの取り扱いが増加、前期比で18億円の増収となりました。一方、畜産品は19億円の減収です。ポーク、チキンが需給悪化の影響を受けたことが要因でございます。

2.セグメント別概要④

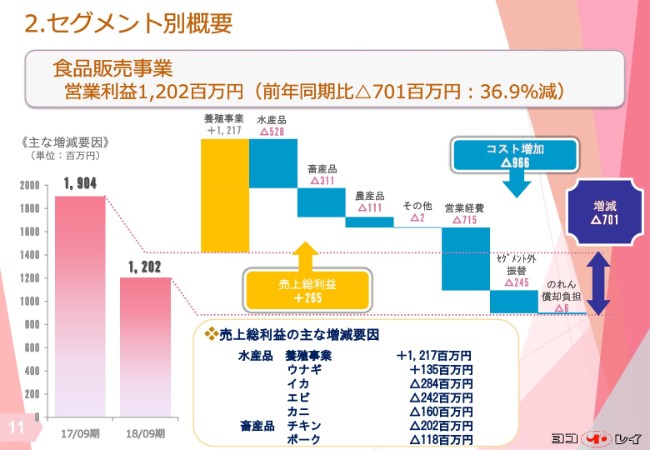

11ページは、食品販売事業の営業利益の増減要因です。当期の営業利益は12億200万円となり、前期比36.9パーセント減、7億100万円の減益となりました。売上総利益の増減を商材別に見ますと、ノルウェーの養殖事業は順調に生産を拡大し、前期比12億1,700万円の増益となり、当期の水産品カテゴリーの利益をけん引しました。

一方、水産品は、高値推移が続く主力商材のイカ、エビ、カニが仕入れ価格を販売価格に転化できず、大幅な減益となりました。畜産品は、チキンが需給悪化のために利益率が悪化し、2億200万円の減益となりました。現在、不採算在庫の整理は終わっております。ポークも、前年比で1億1,800万円の減益となりました。また、営業経費の増加はノルウェーの養殖事業の生産拡大に伴う増加であります。

3.比較貸借対照表(連結)

12ページは比較貸借対照表です。流動資産は約14億円増加しました。主な内訳は、現預金が34億9,100万円減少、売掛金商品と前渡金が合わせて50億円減少し、短期貸付金が108億6,200万円増加しております。

連結子会社のアライアンスシーフーズ社はノルウェー事業のパートナーであるHofseth社に、前渡金でファイナンス支援をしてまいりましたが、これを円建の短期貸付金に変えた結果、前渡金が減少し、貸付金が増加したものです。

固定資産は約116億円の増加となりました。今年2月に竣工した東京羽田物流センターおよび今月竣工の名港物流センターが計上されたこと、およびノルウェーの養殖事業にかかる追加投資でございます。

負債は、流動負債が約82億円減少し、固定負債が122億2,100万円増加しました。これは、償還期日が近づいた転換社債の株式への転換が進み、さらに7月に残額が期日償還されたこと、それから今年3月に新規発行した普通社債100億円が固定負債に計上されたことが主な要因です。また、純資産は91億7,000万円の増加で、そのうちの55億円は転換社債の転換による資本金、資本剰余金の増加によるものです。

4.キャッシュ・フロー計算書(連結)

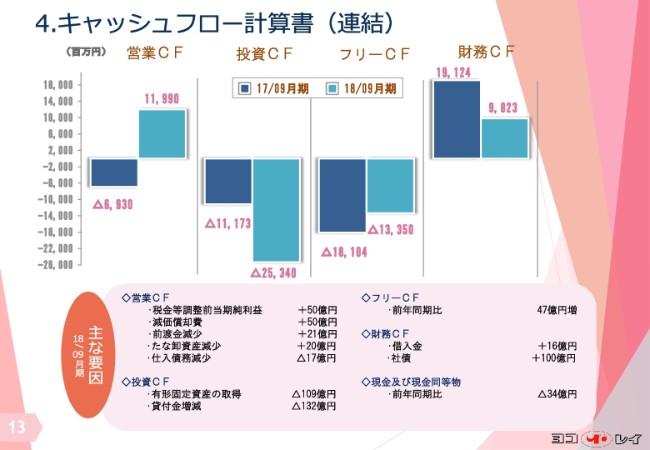

13ページで、キャッシュフロー計算書について説明いたします。営業キャッシュフローは約119億円の資金の増加となりました。その主な内容は、税金等調整前当期純利益が50億円、減価償却費が50億円、売掛金、商品前渡金の減少を合わせた約50億円等による資金の増加に対して、買掛金の減少が17億円となり、その資金の減少によるものです。

投資キャッシュフローは約253億円の資金減少となりました。主な内容は、東京羽田物流センターへの新設投資や既存設備のメンテナンス費用等の109億円と、短期、長期貸付金の132億円の増加が挙げられます。フリーキャッシュフローは前期比で47億円改善し、133億5,000万円の資金減少となりました。これらの資金不足を普通社債の発行や銀行借入金で調達し、財務キャッシュフローは約98億円の資金の増加となりました。

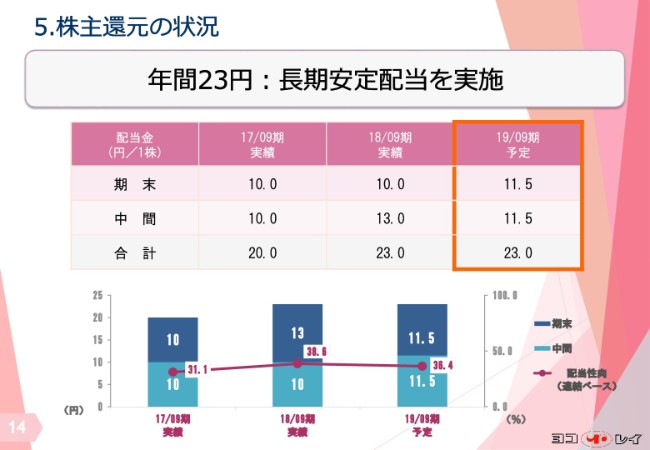

5.株主還元の状況

14ページでは、株主還元の状況についてご説明します。当社の株主還元は長期安定的な還元を第一主義と考えております。2008年以降、1株20円配当を10年間継続してきましたが、当期は創業70周年の記念すべき年にあたり、年末に3円の記念配当を加算して、年間23円の配当を実施いたします。2019年9月期は普通配当を上期下期それぞれ1円50銭増配して23円、配当性向は36.4パーセントを予定しています。

第六次中期経営計画の概要

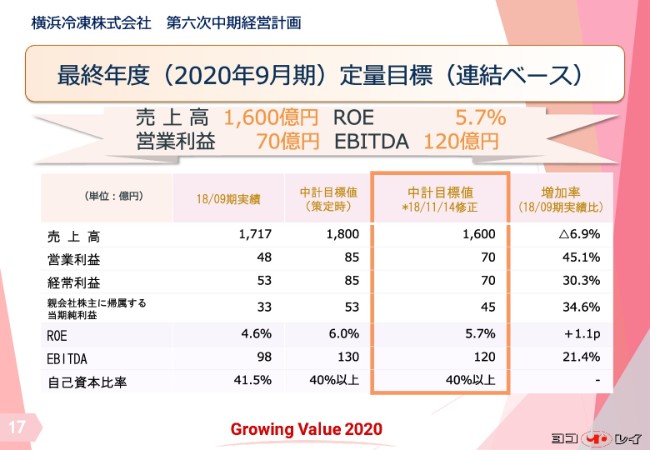

続きまして、昨年10月にスタートいたしました第六次中期経営計画について、最終年度の目標値を変更いたしましたので、ご説明いたします。

16ページは第六次中計の概要ですが、キャッチフレーズは「Growing Value 2020」で、質と量の成長を意味しています。ここに挙げた各事業のビジョン、方針に変わりはございません。

最終年度(2020年9月期)定量目標(連結ベース)

17ページは、2018年9月期の実績と本中計の最終年度の定量目標です。当期経営計画では、売上高が1,800億円、営業利益と経常利益はそれぞれ85億円、当期純利益が53億円、ROEが6パーセント、EBITDAが130億円で、自己資本比率は40パーセント以上と、意欲的な計画目標としておりました。

しかしながら、世界的な漁獲量の減少、欧米や新興国での魚食文化の拡大に伴う旺盛な需要で、トレーディング事業の厳しい環境が継続する見込みであることから、量を追わずに堅実な利益確保を目指す観点から、売上、利益とも保守的な数字に引き下げることといたしました。修正後の目標は、売上高が1,600億円、営業利益、経常利益が各70億円、当期純利益が45億円です。次のページで、各事業の数値目標をご説明します。

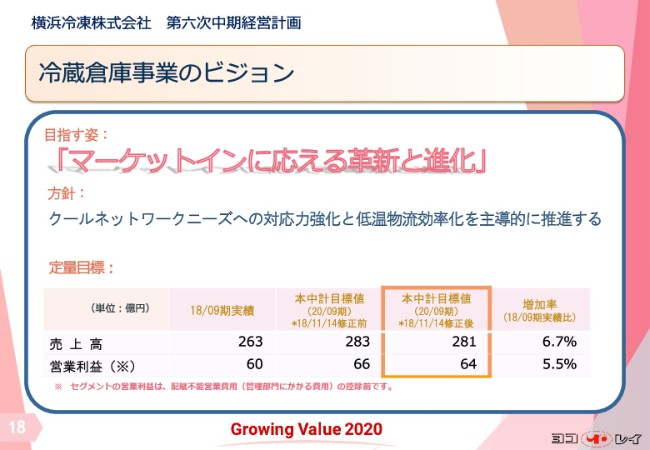

冷蔵倉庫事業のビジョン

冷蔵倉庫事業は引き続き好調であり、さらなる規模の拡大と並行して、顧客目線に立った一貫物流サービス機能の強化を図ることで、一層の増益を図ります。最終年度の修正後の定量目標は、修正前とほぼ同額で、売上高が281億円、営業利益が64億円です。

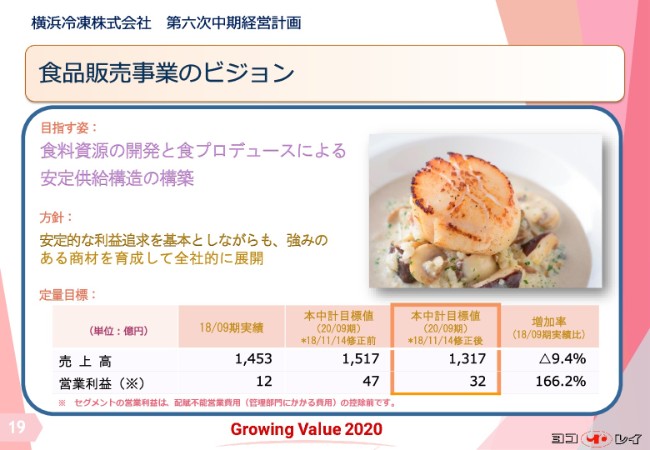

食品販売事業のビジョン

食品販売事業の修正後の最終年度目標は、売上高は1,317億円、営業利益は32億円です。修正後の売上高が約200億円減っていますが、これは連結子会社アライアンスシーフーズの、ノルウェーからの欧米向け輸出事業の仕入れの売上計上をやめることによる140億円の減少が主なものです。これによる収益への影響はありません。

また、国内のトレーディング事業についても保守的に見るため、売上目標を60億円引き下げております。営業利益の15億円の減少は、先ほど述べましたが、主に水産事業の厳しい環境から利鞘の確保も難しく、その状況が継続するという見込みも含み、国内のトレーディングにかかる利益目標を引き下げたことによるものです。

食品販売事業は、在庫管理等、リスクコントロールの維持・強化を継続すると同時に、養殖事業をベースに海外事業における垂直統合ビジネスの展開・拡張を図り、さらに国内からの輸出事業にも注力し、当セグメントにおける安定収益の柱を育てていく方針です。これらの施策により、本中計の修正後の目標は十分に達成可能な目標であると確信しております。

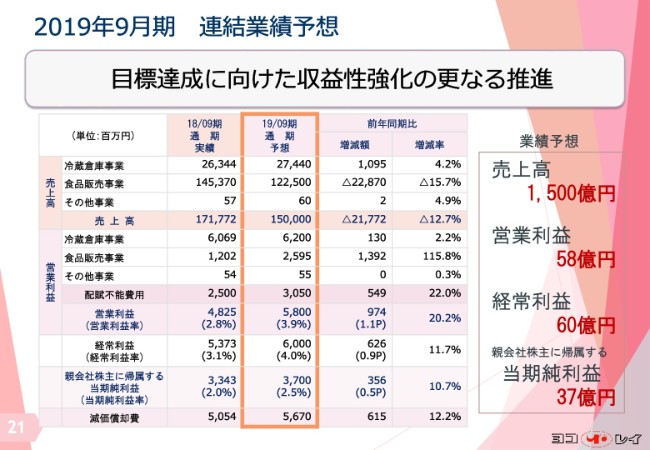

2019年9月期 連結業績予想

次に、2019年9月期の通期業績予想についてご説明いたします。売上と各利益については資料のとおり、売上高は1,500億円、営業利益は58億円、経常利益については60億円、当期純利益は37億円を予想しております。冷蔵倉庫事業は約10億円の増収、1.3億円の増益を見込んでおります。

当期は本年2月稼働の東京羽田物流センターが通年で寄与し、また今月竣工した名港物流センターが、立ち上げの時の一時費用の負担はあるものの増収に貢献します。また、前中計で新設した十勝第三、都城第二、タイのバンパコン第二の3(つの物流)センターも順調に稼働状況を向上させており、営業利益への貢献が期待されます。

食品販売事業は、先ほど中計の見直しで述べた要因により、売上高は228億7,000万円減少となるものの、国内販売の回復により、営業利益は約14億円の増益を見込んでおります。連結子会社であるノルウェーの養殖会社のHofseth Aqua ASは、生産量も着実に増えており、当セグメントの利益を安定的に下支えする予定です。

CSRの取り組み

次に、CSRの状況についてご説明します。大きく分けて、当社の社会貢献活動は、地域貢献活動と環境への取り組みがあります。当社はスポーツを通じた社会貢献活動を行っており、今年10月に帯広市で行われた第十回フードバレー十勝マラソンにメインスポンサーとして協賛しました。また、当社は食品を取り扱う企業として、従来から環境問題にも力を入れてきました。

環境への取り組みでは、当社は自然冷媒への切り替えなど、業界でいち早く環境にやさしい冷蔵倉庫事業に取り組んできました。冷蔵倉庫の屋上に設置する太陽光発電システムの導入は、2006年の伊勢原物流センターを皮きりに、現在では国内11ヶ所……名港は含まれておりませんが、タイに2ヶ所導入しています。現在の年間発電量は約304万キロワットアワー、CO2の削減量に換算すると、約1,843トンに匹敵します。

簡単ではございましたが、私からの説明は以上となります。ご清聴ありがとうございました。

新着ログ

「卸売業」のログ