日本光電工業株式会社 2019年3月期第2四半期決算説明会

日本光電工業、上期営業利益は前期比36.2%増 下期に初の自社製人工呼吸器を投入予定

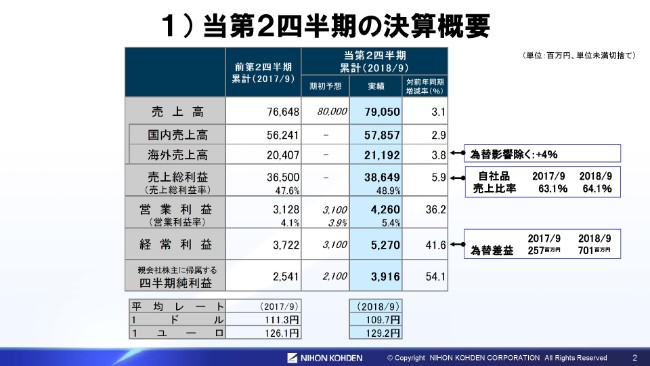

1)当第2四半期の決算概要

荻野博一氏:みなさま、おはようございます。本日はお忙しい中、2019年3月期第2四半期決算説明会にご参加いただき、誠にありがとうございます。ただいまから、第2四半期決算の概要と通期の業績見通し、および当社の経営戦略についてご説明します。

はじめに、第2四半期の決算概要についてご説明します。売上高は、3.1パーセント増の790億円となりました。国内売上高は、2.9パーセント増の578億円。海外売上高は、3.8パーセント増の211億円。現地通貨ベースでは、4パーセントの増加となりました。期初予想に対しては、国内は計画どおりの進捗でしたが、欧州とアフリカ地域が低調だったことから、全体で10億円下回りました。

粗利率は、全社的に改善に取り組み、1.3ポイント増の48.9パーセントとなりました。営業利益は、増収効果に加え、一部費用が下期に期ズレしたこともあり、36.2パーセント増の42億円となりました。経常利益につきましては、為替差益の計上により、41.6パーセント増の52億円となりました。

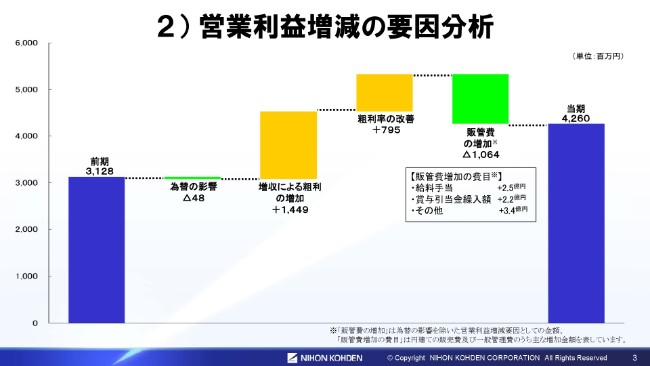

2)営業利益増減の要因分析

次に、営業利益が前期の31億円から42億円に増加した要因についてご説明します。

まず、為替の影響につきましては、4,800万円のマイナス要因となりました。増収による粗利の増加は、14億円となりました。粗利率につきましては、国内外で自社品の販売に注力するとともに、富岡・上海でコストダウンに取り組み、7億円のプラス要因となりました。販管費につきましては、人員の増強などにより、10億円のマイナス要因となりました。

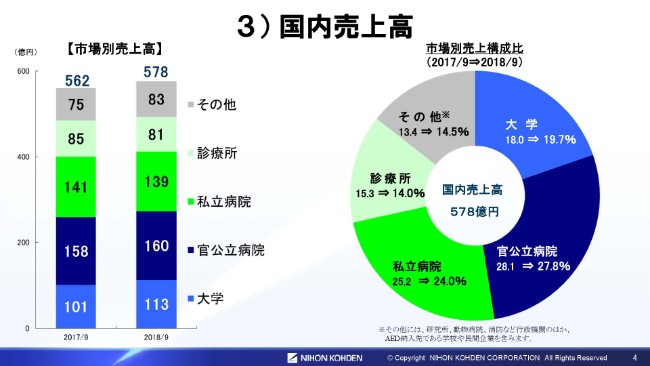

3)国内売上高

続きまして、地域別の状況ですが、国内売上高は16億円増の578億円となりました。

市場別では、大学病院市場が好調に推移し、その他市場に含まれるAEDの販売も好調でした。官公立病院市場も堅調でしたが、私立病院・診療所市場は前期を下回りました。私立病院市場では、(2018年)4月の診療報酬改定に対応する動きが少なかったこと、また、診療所市場では、自社品の販売に注力した結果、現地仕入品が減少したことが影響しました。

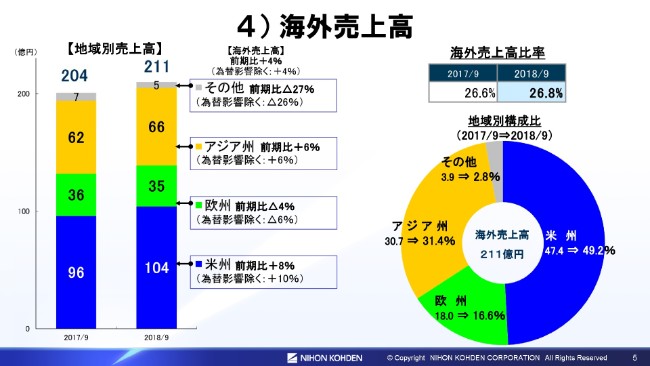

4)海外売上高

次に、海外売上高は、7億円増の211億円となりました。

米州は、8億円増の104億円。現地通貨ベースでは、10パーセント増加しました。米国は、生体情報モニタ・脳神経系群を中心に、好調に推移しました。中南米は、現地通貨ベースでは微増、円ベースでは減収となりました。ブラジル・メキシコが好調に推移したものの、コロンビアが低調でした。

欧州は、1億円減の35億円。現地通貨ベースでは、6パーセント減少しました。ドイツ・イタリアが好調だったものの、ロシア・トルコが低調に推移しました。

アジア州は、4億円増の66億円。現地通貨ベースでは、6パーセント増加しました。中近東は、政情不安の影響で低調でしたが、中国・韓国・タイが好調に推移しました。その他地域では、エジプトの商談が下期にずれ込んだ影響もあり、減収となりました。

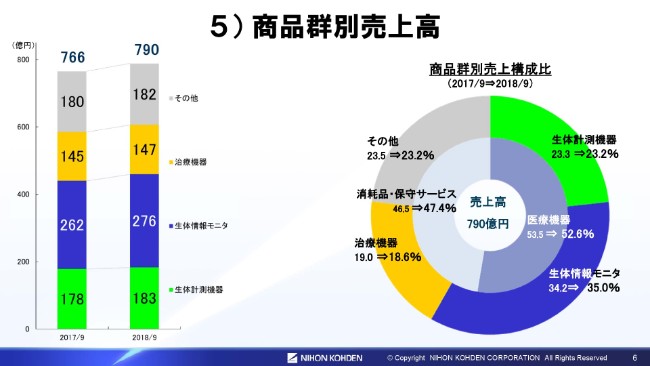

5)商品群別売上高

次に、商品群別の売上高の状況は、ご覧のとおりです。

すべての商品群で、売上を伸ばすことができました。なお、国内外での消耗品事業の強化を受け、消耗品・保守サービスの割合は47.4パーセントへ増加しました。

5.1)生体計測機器

まず、生体計測機器は、全体で2.9パーセント増の183億円となりました。

国内は、0.9パーセント増の143億円となり、すべての商品群で堅調に推移しました。

海外は、11.1パーセント増の39億円となりました。脳神経系群が米州、心電計群がアジア州で好調に推移しました。米国での脳波計の販売体制の見直し、中国での心電計の新製品効果が寄与しております。

5.2)生体情報モニタ

次に、生体情報モニタは、全体で5.4パーセント増の276億円となりました。

国内は、臨床情報システムの更新商談が増加し、センサ類などの消耗品も好調に推移したことから、3.5パーセント増の167億円となりました。

海外は、8.4パーセント増の109億円となりました。米州では、とくに米国での売上が大きく伸びたほか、アジア州も堅調に推移しました。

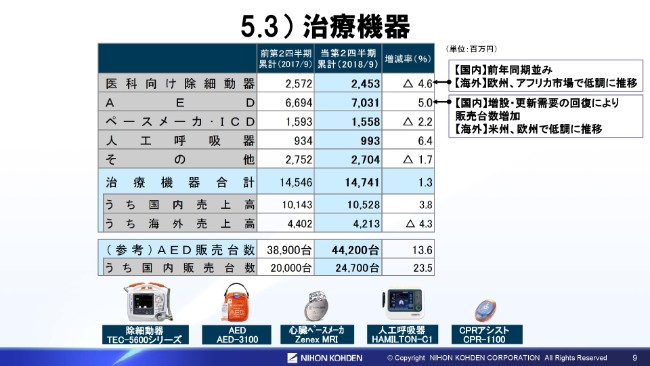

5.3)治療機器

次に、治療機器は、全体で1.3パーセント増の147億円となりました。

地域別では、国内は3.8パーセント増の105億円、海外は4.3パーセント減の42億円となりました。商品別では、医科向け除細動器は、前期が好調だった反動もあり、4.6パーセント減の24億円となりました。AEDは、販売台数が全体で4万4,200台、売上は5パーセント増の70億円となりました。

国内では、増設や更新需要の回復により販売台数が増加しましたが、海外ではdefibtechのAEDが、米州・欧州で低調に推移しました。

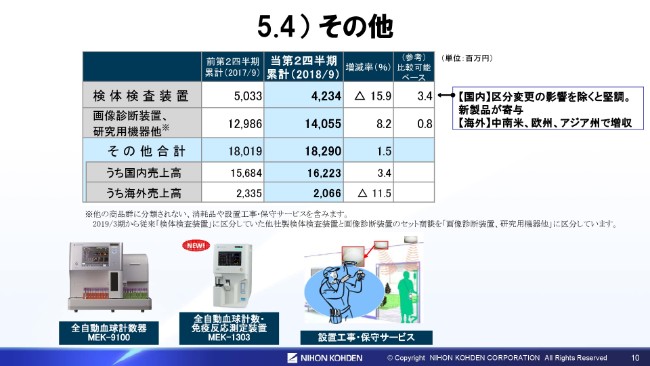

5.4)その他

最後に、その他商品群におきましては、全体で1.5パーセント増の182億円となりました。

国内は、3.4パーセント増の162億円となり、新製品の血球計数器が売上に寄与しました。海外は、11.5パーセント減の20億円となりました。血球計数器が、中南米・欧州・アジア州で増加したものの、現地仕入品が前期を下回りました。

なお、これまで検体検査装置に区分していた、国内における他社製検体検査装置と、画像診断装置のセット商談を、当期から「画像診断装置、研究用機器他」の区分に変更しています。この影響を除く検体検査装置は、増収となっております。

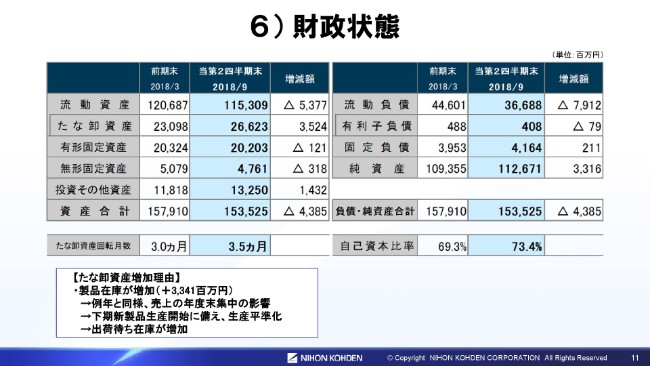

6)財政状態

財政状態につきましては、ご覧のとおりです。

総資産は43億円減少し、1,535億円となっています。たな卸資産につきましては、下期の新製品の生産開始に備え、生産を平準化したことから、製品在庫が増加しました。回転期間は3.5ヶ月となりました。

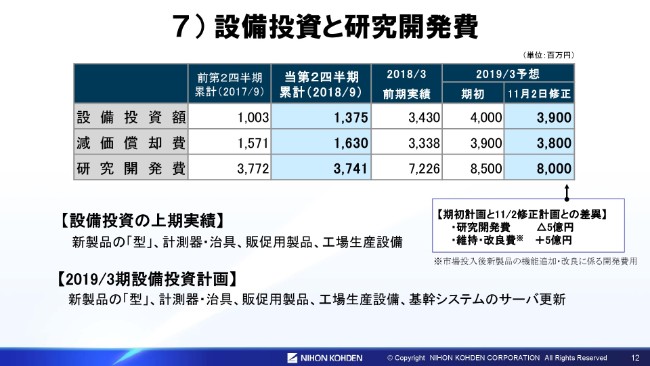

7)設備投資と研究開発費

次に、設備投資と研究開発費についてご説明します。

設備投資は13億円、減価償却費は16億円、研究開発費は37億円となりました。当期は複数の新製品があり、想定よりも維持・改良の工数がかかったことから、新製品の開発に若干の遅れが出ております。

通期につきましては計画を一部見直し、設備投資は39億円、減価償却費は38億円に変更しました。また、研究開発費は、期初計画から5億円相当の工数を維持・改良に振り分けたため、80億円に見直しました。

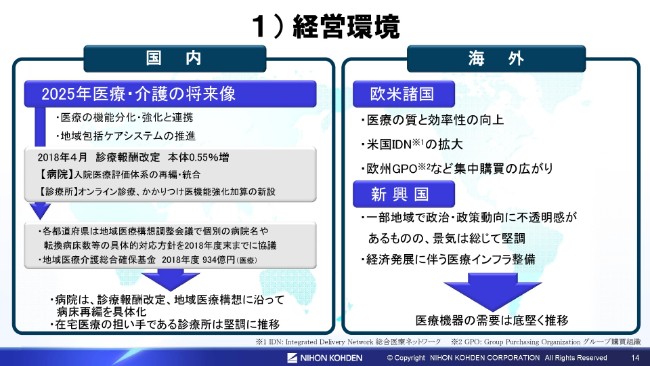

1)経営環境

次に、通期の業績見通しについてご説明します。

まず、当社を取り巻く経営環境ですが、国内では「2025年医療・介護の将来像」に向けた医療制度改革が進められており、病院市場では入院医療評価体系の変更や、地域医療構想に沿った病床再編が進む一方、診療所市場は堅調に推移すると考えております。

海外については、米国市場ではIDN(総合医療ネットワーク)拡大の動きが続いており、欧州市場ではGPO(グループ購買組織)等による集中購買の広がりが見られます。また、新興国市場では、経済発展に伴う医療インフラの整備が拡大傾向にあります。海外の医療機器の需要は、米国の政策動向や中東などの政情不安の影響はあるものの、総じて底堅く推移すると考えております。

2)下期の取り組み 高い顧客価値の創造

以上のような経営環境のもと、下期は高収益体質への変革、とくに粗利率の改善に引き続き注力してまいります。

まず、高い顧客価値の創造に向けては、新製品の早期立ち上げに注力します。生体情報モニタでは、中位機種のベッドサイドモニタに加え、新興国向けベッドサイドモニタおよびスポットチェックモニタを投入します。また、治療機器では、麻酔器・人工呼吸器・家庭向けAEDの投入を予定しております。

また、検体検査機器では、当社初となる一体型の全自動血球計数・免疫反応測定装置を発売しました。各製品のタイムリーな生産・出荷を目指してまいります。

また、消耗品・保守サービスの売上拡大に向け、医療機器リモート監視システム、「MD Linkage」を発売しました。まずは、検体検査機器からサービスを開始しますが、順次対象機種を追加する予定です。

2)下期の取り組み 組織的な生産性の向上

次に、組織的な生産性の向上に向けた取り組みをご説明します。

まず、開発面では、総合技術開発センタの充実した研究開発・試験環境を活用し、開発効率の向上を推進します。生産・物流面では、東日本物流センタの建設を進めます。機器と消耗品の同梱出荷により、物流コストの削減を目指します。

また、グループ全体では、ICTを活用した業務プロセス改革を推進しており、ERPのグローバル展開を進めます。新興国の販売会社にも順次導入する予定です。また、国内においては、本社-支社支店間の業務のスリム化に引き続き取り組みます。

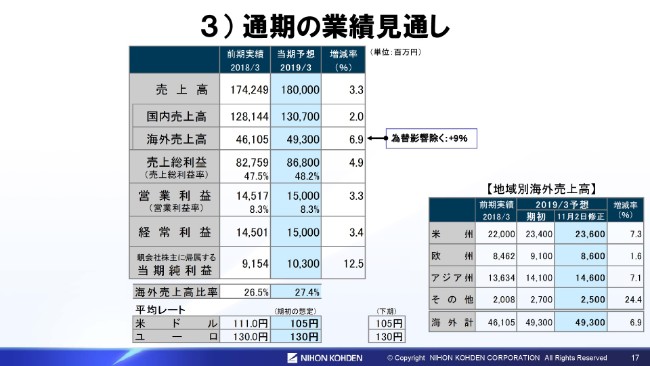

3)通期の業績見通し

次に、通期の業績見通しですが、期初予想から変更はございません。

連結売上高は3.3パーセント増の1,800億円、国内売上高は2パーセント増の1,307億円を見込んでいます。国内に関しては、引き続き堅調に推移する見通しです。

海外売上高は、6.9パーセント増の493億円。現地通貨ベースでは、9パーセントの増加を見込んでおります。米州・アジア州は、引き続き好調に推移する見通しです。一方欧州は、下期の回復を見込むものの、上期の減少分を補うまでには至らない見通しです。

利益面では、粗利率は新製品の投入などにより、48.2パーセントへ改善を見込んでおります。販管費につきましては下期への期ズレがあるため、営業利益は期初予想のとおり、3.3パーセント増の150億円を見込んでいます。

経常利益・純利益につきましては、ご覧のとおりです。下期の為替の前提につきましては、ドルは105円、ユーロは130円としています。

4)通期見通しの要因分析

次に、通期見通しの要因分析です。

国内売上高は、病院・診療所向けは24億円、AEDは2億円増加する見通しです。AEDの販売台数は、4万8,700台を見込んでいます。海外売上高は、42億円の実質増。為替は、10億円のマイナス影響を見込んでいます。

次に、営業利益の増加要因ですが、マイナス要因としては、減価償却費・研究開発費が12億円増加、人件費・経費が34億円増加する見込みです。為替は5億円のマイナス影響、増収と粗利率改善による効果は56億円と見込んでいます。

[参考]商品群別売上高見通し/為替の影響

商品群別の売上高見通しについてはご覧のとおり、上期業績を踏まえ修正しました。

生体情報モニタを中心にシェア拡大を図るとともに、消耗品・保守サービス事業の取り組みを、国内外で強化してまいります。為替感応度は、ご覧のとおりです。

中期経営計画 TRANSFORM 2020

続きまして、中期経営計画「TRANSFORM 2020」の進捗状況についてご説明します。

3ヶ年中期経営計画「TRANSFORM 2020」では、2つの基本方針のもと、高収益体質への変革を目指しています。本日は、6つの重要課題のうち、地域別事業展開の強化、およびコア事業のさらなる成長について、取り組みをご説明します。

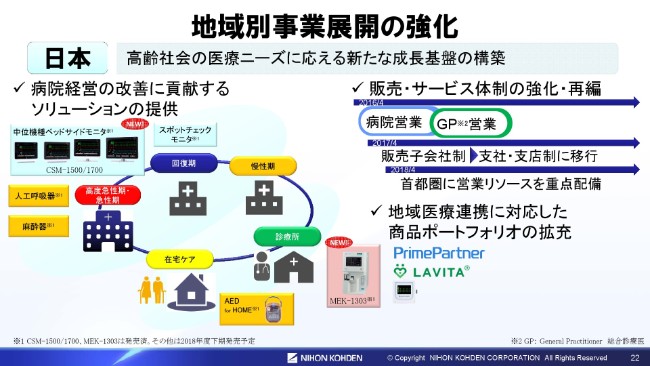

地域別事業展開の強化

まず、地域別事業展開の強化については、国内では高齢社会の医療ニーズに対応するため、急性期医療から回復期・慢性期、そして在宅医療を中心とした医療制度へ改革が進んでいます。このような市場環境の大きな変化に対応するため、前期には販売戦略の機動的な推進と業務効率の改善を目的として、販売会社制から支社・支店制に移行しました。

当期は、さらに地域ごとの医療需要動向を踏まえ、今後需要の増加が見込まれる首都圏地域に、営業リソースを重点的に配備しました。その効果は、徐々に現れていると考えております。

また、販売体制の強化に加え、更新需要が高まる病院市場に対しては、中位機種のベッドサイドモニタに加え、スポットチェックモニタ・人工呼吸器・麻酔器を新たに投入します。そして、今後の成長が期待される診療所・在宅市場向けには、クラウドを活用した新たなビジネスモデルを展開するとともに、当期は一体型の全自動血球計数・免疫測定装置および家庭向けAEDを投入し、製品ポートフォリオを拡充します。

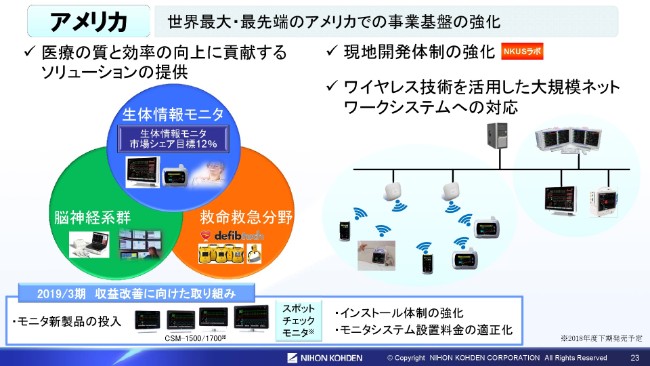

世界最大・最先端のアメリカでの事業基盤の強化

次に、世界最大・最先端のアメリカ市場においては、販売および現地開発体制の強化が効果を発揮し、生体情報モニタが好調に推移しております。全米トップクラスの大学病院に導入されるなど、当社のブランド力が向上しており、2020年3月期に市場シェア12パーセントの目標も視野に入ってまいりました。

下期には、中位機種のベッドサイドモニタ・スポットチェックモニタを投入する予定であり、製品競争力の一層の強化を図ります。一方で、大規模病院への納入が増える中、高度なネットワーク技術への要求が高まっております。そのため、モニタシステムの設置・稼働に対して、高い専門性が要求される状況になりつつあります。

そこで、ネットワーク技術者を中心に、インストール体制の増強を図るとともに、モニタシステム設置料金の適正化を進め、収益性の改善に取り組みます。

新興国市場の医療ニーズに応える戦略的事業展開

また、成長の著しい新興国市場では、新興国市場の医療ニーズに応える戦略的事業展開を推進しております。

製品面では、市場別の製品ポートフォリオを拡充し、提案力の強化を図ります。先進国と同等の医療水準が求められるハイエンド市場には、付加価値の高い日本の開発・生産品を供給します。また、ミドル・ローエンド市場向けには、コスト競争力の高い上海の開発・生産品を供給します。当期は、新興国市場においても、ご覧の新製品を投入する予定です。

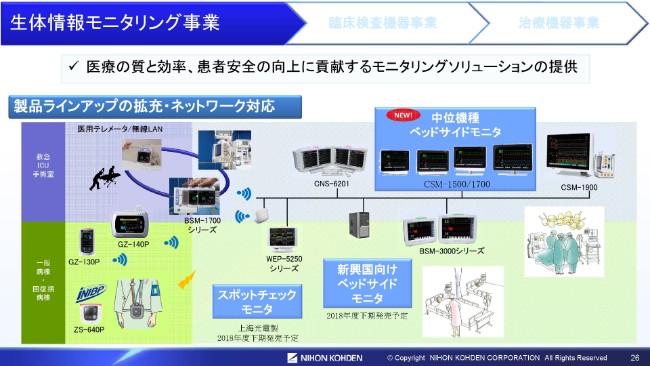

生体情報モニタリング事業①

次に、コア事業のさらなる成長について、主な取り組みをご説明します。

まず、成長の牽引役である生体情報モニタリング事業では、急性期から回復期に至るまで製品ラインナップを拡充するとともに、ネットワーク対応力を強化することで、競争力の向上を図ります。

主力となる中位機種のベッドサイドモニタでは、新たに「CSM-1700」を(2018年)8月に発売しました。のちほど、詳しくご説明します。さらに下期には、新興国向けベッドサイドモニタおよび上海光電で開発した、病棟向けスポットチェックモニタを投入する予定です。

生体情報モニタリング事業②

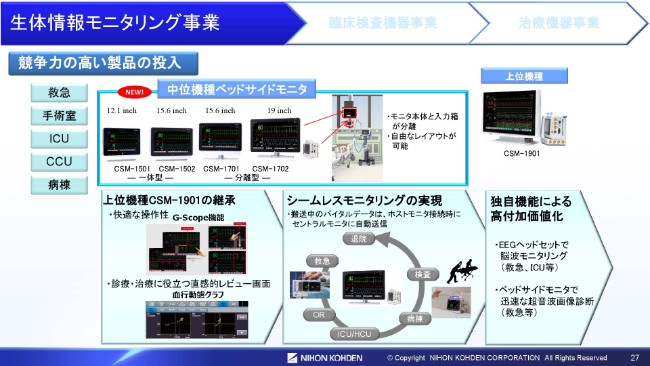

今回発売しました中位機種ベッドサイドモニタは、今後5年から10年を見据えて、新たな技術トレンドに対応することを想定した、モニタリングシステムの次世代プラットフォームであり、ミドルからハイエンド市場の主力となる製品です。

汎用性の高い一体型の「CSM-1500」に加え、ディスプレイと入力箱を分離した「CSM-1700」においては、医療従事者の動線に配慮した自由なレイアウトを可能としました。

機能面では、上位機種である「CSM-1901」の機能や操作性を継承し、診断に役立つ機能を拡充しているだけでなく、ネットワーク機能の強化と搬送用モニタの組み合わせにより、病院内全域をカバーするシームレスなモニタリングを実現します。

さらに、この新たなプラットフォームを活用することで、さまざまな診断技術との融合により、他社にはない新たな臨床的価値を創造します。

臨床検査機器事業①

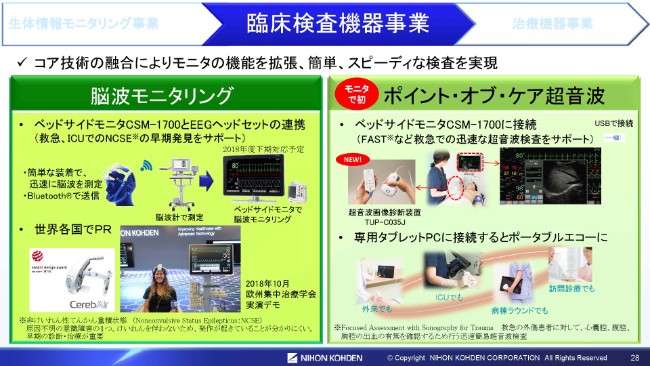

臨床検査機器事業では、脳波や超音波など、臨床検査機器の技術をモニタに融合し、新たなソリューションを実現しました。

脳波では、簡単な装着で迅速に脳波を測定できる「EEGヘッドセット」を「CMS-1700」に接続することにより、救急やICUにおける、非けいれん性のてんかん発作の早期スクリーニングが可能となります。(2018年)10月に開催された欧州集中治療学会でも実演を行い、大きな関心を集めました。

また、生体情報モニタとしては、世界で初めて超音波プローブを接続し、エコー画像を表示する機能を搭載しました。外傷患者など、救急現場での迅速な超音波検査をサポートします。また、この超音波プローブは、モニタだけでなくタブレットPCに接続することにより、ポータブルエコーとしても活用できます。

今後も、事業部門を超えたコア技術のさらなる融合により、新たな臨床的価値の創造を目指します。

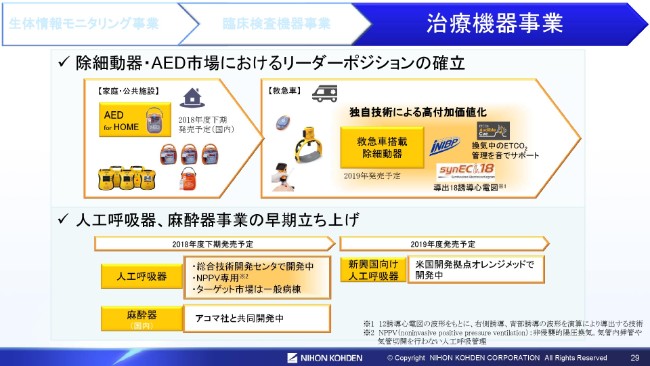

治療機器事業

次に、治療機器事業では、除細動器・AED市場におけるリーダーポジションの確立に向けて、製品ポートフォリオの拡充を図ります。

下期には、家庭向けのAEDを発売する予定です。現在、心臓突然死の7割以上が在宅時に発生しており、家庭における救命率の向上が課題となっております。

また、現在開発中の救急車搭載用除細動器では、生体情報モニタの技術であるiNIBPやAudible Cue、また、心電計の技術である導出18誘導心電図など、独自のコア技術を搭載し、他社にない顧客価値の創造を目指します。

さらに下期には、当社初となる自社製人工呼吸器を投入する予定としています。一般病棟を対象に、気管挿管をすることなく、非侵襲で換気を行う呼吸器であり、今後の市場拡大が見込まれます。

また、アコマ社と共同開発している麻酔器も、下期に発売する予定です。なお、2019年度には、米国で開発している新興国向け人工呼吸器も投入を予定しており、人工呼吸器・麻酔器事業の早期立ち上げに注力してまいります。

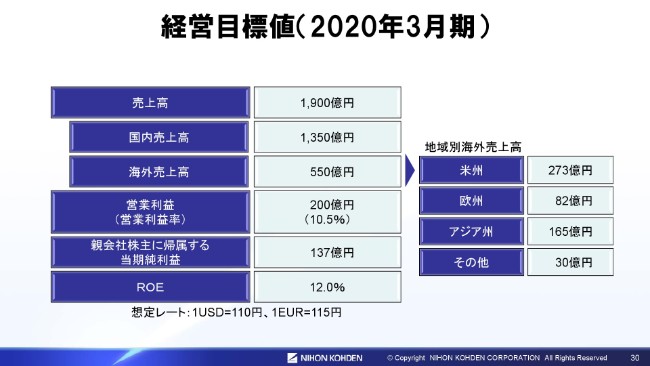

経営目標値(2020年3月期)

中期経営計画の目標値は、ご覧のとおりです。2020年3月期の目標達成に向け、引き続き高収益体質への変革に重点的に取り組んでまいります。

利益配分の基本方針

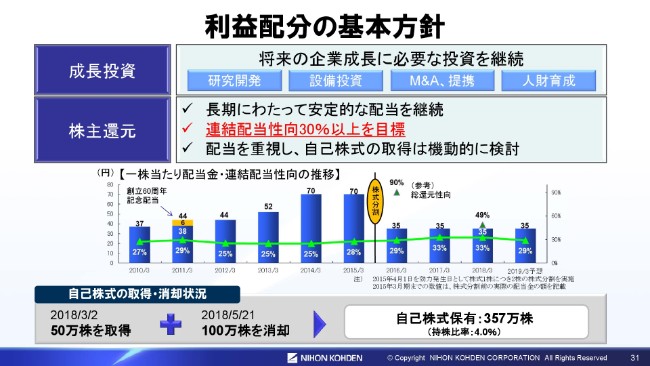

最後に、利益配分の基本方針についてご説明します。

利益の配分につきましては、研究開発や設備投資、M&Aや提携、人財育成など、将来の成長に必要な内部留保の確保に配慮しながら、長期に渡って安定的な配当を継続することを基本方針としており、配当性向は30パーセント以上を目標としております。

株主還元は配当を重視しており、自己株式の取得につきましては、機動的に検討します。当期の年間配当金は35円、配当性向は29パーセントの予定です。

以上をもちまして、第2四半期決算概要と通期業績見通し、当社の経営戦略についてご説明しました。上期の営業利益は計画を上回りましたが、販管費の期ズレが主な要因であり、通期の営業利益は、期初予想の150億円から大きくぶれないと見ております。引き続き全社一丸となって、高収益体質への変革を目指してまいります。

ご清聴ありがとうございました。

新着ログ

「電気機器」のログ