栗田工業株式会社 2019年3月期第2四半期決算説明会

栗田工業、2Qは増収増益 水処理薬品事業好調につき受注高が大幅アップ

2019年3月期第2四半期決算説明会

門田道也氏:本日はお忙しい中、多数のみなさまにご出席いただき、大変ありがとうございます。本日はこのスライドの通りご説明させていただきたいと思います。

まず2019年3月期上期実績、そして2019年3月期見通し、それから本年4月よりスタートいたしました中期経営計画MVP-22の重点施策についてご説明させていただきます。

業績概況

2019年3月期上期の実績についてご説明いたします。最初に業績ハイライトです。水処理薬品事業において、前期第4四半期に子会社となった韓国の韓水を連結したことや、国内外の電子産業における旺盛な設備投資需要を背景に、水処理装置の受注が増加したことにより、受注高は大幅な伸びとなりました。

売上高は水処理薬品事業による受注高の増加を背景に増収となったことに加えまして、水処理装置事業も大型案件の工事進捗により増加いたしました。

営業利益につきましては増収効果があったものの、国内における複数の装置案件で追加原価が発生したことにより微増に留まり、期初計画も未達になっております。特別損益につきましては、Kurita Europeアルミナ化合物事業の譲渡損失約29億円を特別損失に計上いたしました。

一方、政策保有株式の売却益を約22億円計上しております。これらの結果、四半期純利益は12.1パーセントの減益となり、期初計画も未達となりました。

セグメント別の実績

セグメント別の実績は、このスライドの通りです。水処理薬品事業、水処理装置事業ともに受注高・売上高が増加いたしました。営業利益につきましては、水処理薬品事業は増益、水処理装置事業は残念ながら減益となりました。

両セグメントともに原価率の上昇と、販管費の増加がありましたが、水処理薬品事業においては増収効果が上回り、増益となっております。水処理装置事業では、主に国内における生産体制がひっ迫する中、複数の案件で一過性の追加原価が発生し、増収効果を相殺いたしました。

この追加原価による影響額は約19億円と試算しております。また当年度から工事進行基準の適用範囲を拡大しており、この影響により当上期は主に水処理装置事業で売上高が約67億円、営業利益が11億円増加しております。

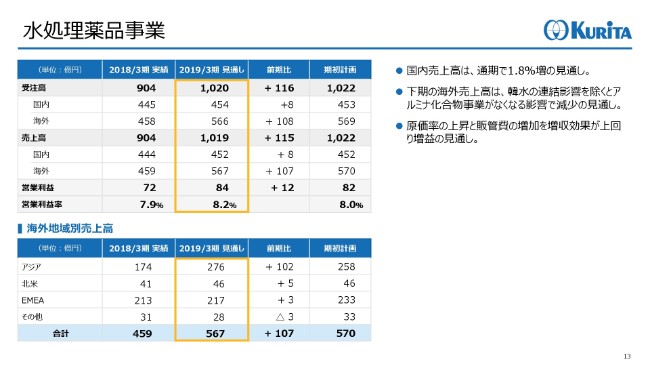

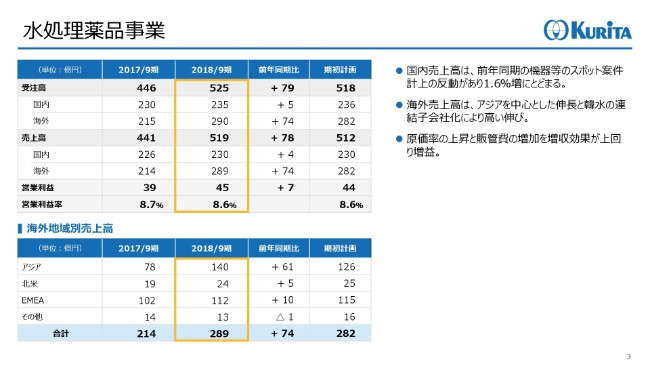

水処理薬品事業

水処理薬品事業の実績です。国内売上高は、製造業の生産活動がおおむね堅調に推移したことにより、冷却水医薬品が増加いたしましたが、前年同期の機器等のスポット案件計上の反動がございまして、1.6パーセント増に留まりました。

海外売上高は、アジアを中心に伸長したことに加え、前期の第4四半期から連結子会社となった韓水の経営成績が加わったことにより、高い伸びとなりました。なお、韓水の影響を除く海外売上高の伸び率は、円ベースで12.5パーセントでした。この結果、水処理薬品事業全体の売上高は、前年同期比で17.7パーセントの増加でした。

営業利益につきましては、原価率の上昇と販管費の増加があったものの、増収効果がこれを上回り、増益となりました。

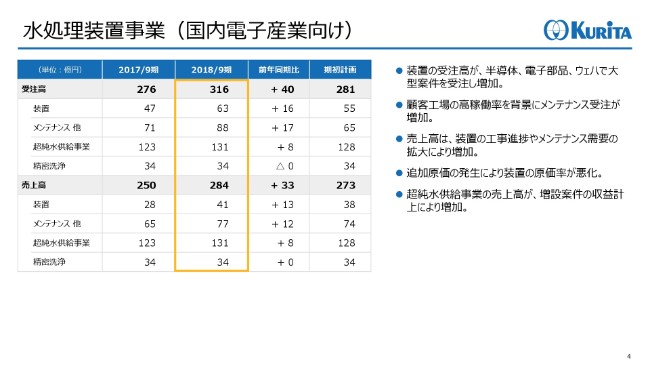

水処理装置事業(国内電子産業向け)

国内電子産業向け装置の実績です。受注高につきましては、半導体・電子部品・ウェハ等で大型の装置案件を受注したことにより、装置の受注が増加いたしました。

メンテナンスは、顧客工場の高稼働率を背景とした設備増強・保守需要の拡大により、増加いたしました。売上高は、装置の工事進捗やメンテナンス需要の拡大により、増加いたしました。装置の原価率につきましては、先ほど申し上げました追加原価の発生により、悪化しております。超純水供給事業は、増設案件の収益計上により、増収となりました。

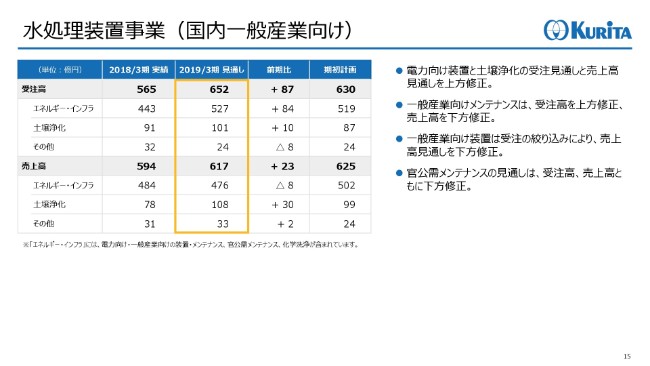

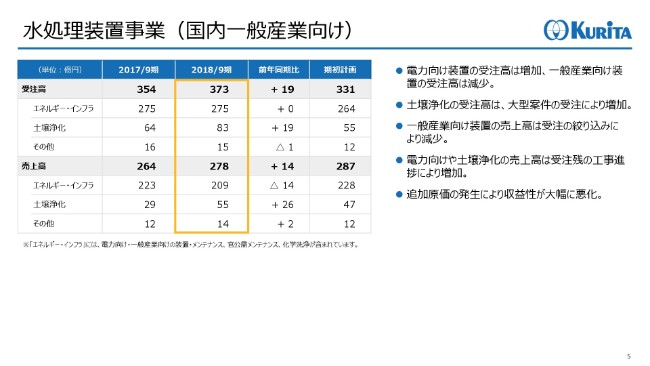

水処理装置事業(国内一般産業向け)

国内一般産業向け装置の実績です。受注高につきましては、電力向け装置で増加いたしましたが、一般産業向け装置では減少しております。土壌浄化が大型案件の受注により増加いたしました。

売上高につきましては、一般産業向け装置が受注の絞り込みにより減少しましたが、電力向け装置や土壌浄化は受注残からの工事進捗により増収となりました。ここも追加原価の発生により、一般産業向け装置の収益性は大幅に悪化しております。

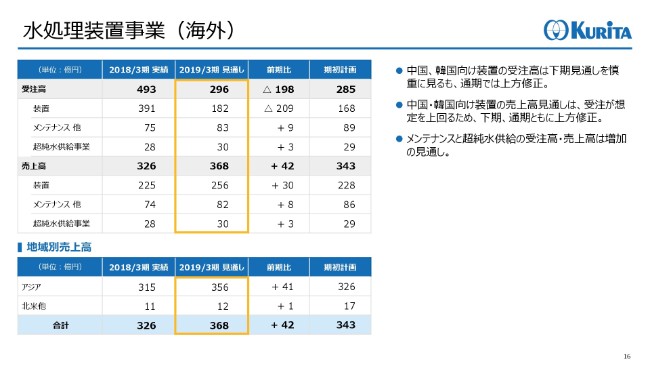

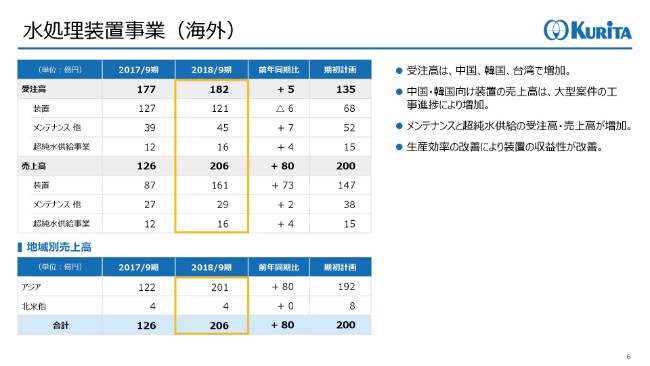

水処理装置事業(海外)

海外装置の実績です。期初にはFPD、半導体向けの設備投資の鈍化を想定いたしまして、装置については慎重な受注計画を立てておりました。しかし上期においては、中国向け・韓国向け・台湾向けともに受注が増加し、期初計画を大幅に上回る結果となりました。

装置の売上高につきましても、中国・韓国向け装置の大型案件の工事進捗により、大幅に増加いたしました。海外においては装置の生産性が改善していることから、前年同期と比べまして収益性が改善しております。

サービス事業売上高内訳

サービス事業売上高の実績です。超純水供給事業が期初計画を上回る伸びとなりました。国内メンテナンスでは電子産業向けが高い伸びとなった一方、化学洗浄と観光地向けが減少いたしました。土壌浄化は受注残からの工事進捗により大幅に増加いたしました。

設備投資・減価償却費・研究開発費

設備投資・減価償却費・研究開発費の状況です。設備投資につきましては、超純水供給事業・精密洗浄事業・海外薬品の製造拠点向けなどで増加いたしましたが、これらは第1四半期のときに出した設備投資の通期見通しに沿ったものです。

財政状態

財政状態は資料の通りでございます。

外部環境

2019年3月期の通期見通しについてご説明いたします。まず前提となる外部環境です。水処理薬品事業については、国内製造業の生産活動はおおむね堅調に推移するとみておりますが、米中貿易摩擦が各国益の鈍化というかたちで影響すれば、日本においても影響は避けられないものと考えております。

水処理装置事業につきまして、国内の電子産業ではスマートフォン向け電子部品の出荷が減少する一方で、半導体や電子部品の設備投資は今後も継続すると見ております。

海外では、中国におけるFPD関連の投資は一服いたします。そして中国・韓国における半導体投資の一部には延期もあり、投資のスピードはやや鈍化するとみております。

業績見通しの概要

2019年3月期の業績見通しは、資料のとおりです。受注高は国内外の電子産業向け装置の需要が期初の想定を上回っていることから、期初計画を上方修正しております。

売上高につきましても、受注見通しを上方修正したことにより、水処理薬品事業の下期の見通しを上方修正いたしました。

営業利益につきましては、上期実績が計画を未達だったものの、水処理薬品事業の利益が上期に上振れしたこと、水処理装置事業の下期売上見通しを上方修正したことにより、期初の計画を据え置いております。

営業外収支は特別損益につきましても通期見通しを据え置くことから、当期純利益も期初計画の通りとしております。

セグメント別の見通し

セグメント別の見通しは、資料の通りです。両セグメントも通期では増収増益の見通しでございます。水処理薬品事業は海外における増収効果で増益を見込んでおります。

水処理装置事業は、下期には上期にあった一時的な追加原価が縮小することに加えまして、原価率の改善効果が現れる見込みです。国内外とも電算業務系装置の受注が期初の想定を上回ることから、下期の装置の売上見通しを上方修正しており、この増収効果により下期の利益見通しも上方修正しております。

水処理薬品事業

水処理薬品事業の通期見通しでございます。受注高・売上高につきましては、国内では景気減速懸念はあるものの、製造業の生産活動が上期並みに推移すると想定しており、通期で1.8パーセントの伸びを見込んでおります。

海外につきましては、韓水の売上見通しを通期で約96億円見込んでおり、その影響を除くと下期は3.6パーセント減の見通しとなります。これは、アルミナ化合物事業の売上高約15億円がなくなる影響によるものです。

営業利益につきましては、韓水の経営成績を連結に取り込む影響により、販管費の増加と原価率の悪化を見込むものの、増収効果がそれを上回るとみており、全体では期初の利益見通しを上方に修正しております。

水処理装置事業(国内電子産業向け)

国内電子産業向け装置の見通しです。装置の受注高は、半導体や電子部品、ウェハ分野における設備投資需要が期初の想定を上回ることから、期初の前期比減少の計画から増加の見通しに上方修正いたしました。メンテナンスの受注についても同様に、設備増強需要が強く、見通しを上方修正いたしました。

売上高につきましては、上期受注と足元の受注動向を織り込み、装置とメンテナンスの見通しを上方修正しました。超純水供給事業につきましては、期初計画を若干上回る見通しでございます。

水処理装置事業(国内一般産業向け)

国内一般産業向け装置の見通しです。受注高につきましては、上期の受注が堅調だった土壌浄化と電力向け装置の受注見通しを上方修正いたしました。一般産業向け装置の受注は、案件の絞り込みを継続しており、期初計画を若干下方修正しております。

一般産業向けでメンテナンスは更新・増強需要が継続するとみており、期初計画を上方修正しております。売上高につきましては、受注が堅調だった土壌浄化と電力向けの売上見通しを上方修正いたしました。

一般産業向け装置は受注の絞り込みによる減収を見込み、通期見通しを下方修正しております。官公需メンテナンスの見通しは、受注高・売上高ともに期初計画から若干下方修正をしております。

このような結果、全体として受注高の見通しは上方修正しておりますが、売上高の見通しにつきましては若干下方修正をしております。

水処理装置事業(海外)

海外向け装置の見通しです。中国や韓国のFPD半導体分野における投資スピードは鈍化する想定でございますが、その影響はすでに期初計画に織り込んでいます。そのため、先ほど申し上げました通り、上期は期初の想定より、むしろ強い受注実績となっております。

下期につきましては、お客さまの設備投資の鈍化を織り込み、装置の受注を期初計画より低い見通しとしておりますが、通期では受注見通しを上方に修正しております。これらの結果、売上高の見通しは下期・通期ともに上方修正いたしました。

中国、韓国におけるEPCは生産性が改善しており、増収効果と相まって下期に利益の押し上げ要因となることを見込んでおります。

サービス事業売上高内訳

サービス事業の売上高の見通しです。超純水供給事業、土壌浄化、国内メンテナンスで期初計画を上回る見通しでございます。

設備投資・減価償却費・研究開発費

設備投資・減価償却費・研究開発費の状況です。設備投資につきましては、第1四半期決算時にお伝えした通り、超純水供給事業、精密洗浄事業ならびに水処理薬品事業の海外製造拠点向けで増加を見込んでおります。減価償却費と研究開発費の見通しは、期初から変えておりません。

新着ログ

「機械」のログ