参天製薬株式会社 2019年3月期第2四半期決算説明会

参天製薬、上期売上収益は前年比3.2%増 世界初の選択的EP2受容体作動薬の製造販売承認取得

参天製薬の基本理念・基本使命

谷内樹生氏:それではこれより、昨日(2018年)11月7日に発表いたしました参天製薬株式会社2018年度第2四半期の連結業績概要につきまして、私谷口よりご説明させていただきます。

まず最初に、私どもの基本理念・基本使命でございます。毎回ご説明させていただいておりますが、ご存じのとおり「天機に参与する」が、参天製薬の基本理念でございます。

基本使命といたしましては、眼科領域という専門分野への傾注を通じました患者さんと、患者さんを愛する人、そして社会への寄与を掲げておりまして、参天製薬ではこの基本理念と基本使命のもと事業展開を進めております。

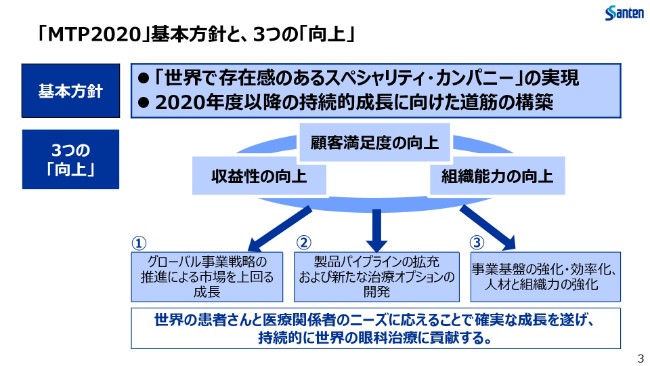

「MTP2020」基本方針と、3つの「向上」

また、こちらは2018年から2020年にかけましての中期経営計画「MTP2020」の骨子でございます。

長期ビジョンとして掲げております「世界で存在感のあるスペシャリティ・カンパニー」、これを実現すること。それから、「2020年度以降の持続的成長に向けた道筋の構築」を基本方針としております。

顧客満足度・収益性・組織能力の3つの向上を行いつつ、グローバル事業戦略の推進、製品パイプラインの拡充と新たな治療オプションの開発、そして事業基盤の強化と効率化を現在進めております。

(2018年)6月に発表させていただいてから、私自身もアジア・ヨーロッパ・アメリカあるいは日本の各拠点・工場を回らせていただきまして、多くの社員のみなさんに直接、中期計画の内容につきましてご説明させていただいてきております。

参天製薬グループ一丸となって「MTP2020」を実現するために、さまざまな議論を全世界の方々、また活発な議論を通じまして、現在戦略を進めて、持続的に世界の眼科治療への貢献を実現できるように、4,000人の社員一同一丸となってがんばっております。

また、2018年が始まってから、日本・アジア・EMEAそれぞれの地域で、市場を上回る成長を実現することができております。

加えまして、「DE-117エイベリス点眼液」の承認を日本でいただいたこと。また、下期からの米国での「DE-109」「DE-117」といった、新製品の臨床試験を開始する準備ができております。また、開始しております。

こういった製品パイプラインの拡充でも着実に成果が上がっておりまして、今のところ「MTP2020」は非常に順調なスタートを切れていると、私自身も感じております。

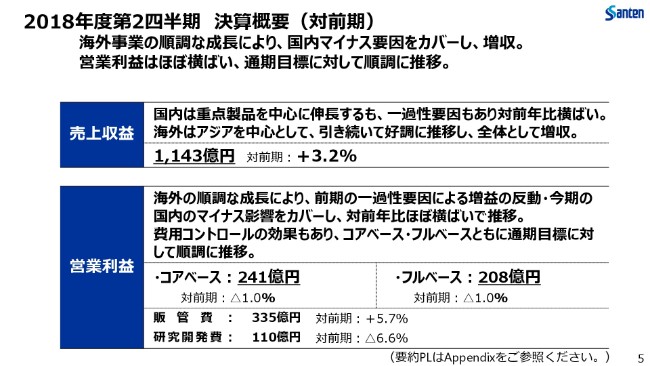

2018年度第2四半期 決算概要(対前期)

それでは、2018年度第2四半期の連結決算概要につきましてご説明させていただきます。

まず、売上収益でございます。

国内事業におきましては、主力製品でございます「アイリーア」「ジクアス」といった製品が引き続いて伸長しております一方で、流通で一過性の在庫の調整、あるいはみなさんもご存じのとおり、この(2018年)4月からの薬価改定という影響もございまして、結果といたしましては、国内事業につきましては対前年でほぼ横ばいとなっております。

一方で、成長を続けておりますアジア・EMEAといった海外事業で、そのマイナスの影響を吸収いたしまして、全体といたしましては対前年同期比で3.2パーセント、金額では約36億円の増収となりました。

営業利益におきましては、国内事業におけます一過性の要因の影響や今期の薬価改定、あるいはプロダクトミックス・製品構成の影響によりまして、原価率は若干上昇はいたしましたが、海外事業での成長に加えまして、各事業・各部門での費用のコントロールを続けております。

その結果といたしまして、本業からの営業利益を表しますコア営業利益、あるいはIFRSベースに基づいたフルベースでの営業利益のどちらも、前年同期と比べてほぼ横ばいでの推移となっております。コアベースでは241億円、フルベースでは208億円となりました。

前年同期に対しては、ご覧のように横ばいという結果でございますが、通期目標に対しましてはコアベース・フルベースとも、順調な進捗となっております。

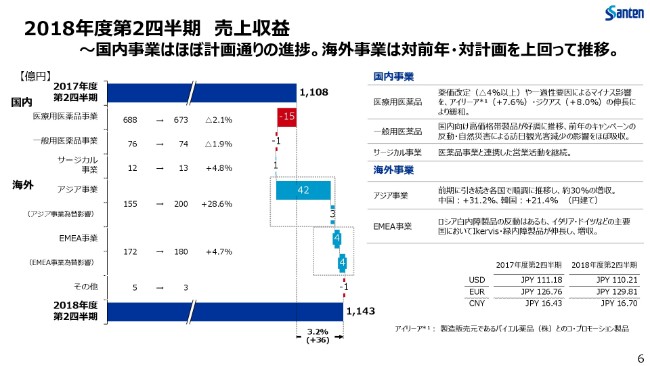

2018年度第2四半期 売上収益

こちらはもう少し細かく、各事業ごとで昨年度と今年度の第2四半期の売上収益の増減要因をお示ししたものです。

繰り返しになりますが、国内におきましては先ほど申しましたとおり、いろいろと医薬品事業で流通での一過性の在庫の調整、あるいは薬価改定ということで、対前年で若干の利益減となっておりますが、「アイリーア」「ジクアス」といった重点製品が引き続き成長しております。

薬価改定等の影響を除きますと、実質的な成長としては5パーセント程度を実現できていると、私どもとしては理解しております。

一般用医薬品事業におきましては、昨年度にキャンペーンをやった反動が一部あるということ。それから、みなさんもご存じのとおり、自然災害の影響等でインバウンドの需要が少し伸び悩んでいるということがございます。一方で、国内向けの新製品の投入を早くしたり、そういった高価格帯製品が順調に伸長しているという状況にございまして、そういったマイナス影響をカバーして、ほぼ横ばいという結果で推移しております。

一方、海外でございます。まずアジアですが、引き続き大変力強くプレゼンスを拡大しております。日本円ベースでは、中国では対前年比で31.2パーセント、韓国でも21.4パーセントの成長を実現できております。

ヨーロッパ・中東・アフリカのEMEA地域につきましても、緑内障・ドライアイ製品の既存製品・新製品の(市場への)浸透に、引き続き注力しております。

一部の国での一過性要因による反動であったり、不採算品目を販売中止したりといったことで、売上についてはマイナスの影響はございますが、実際の各国におきましては力強い成長、市場を超える成長を多くの国で実現できております。

これらの全体を通じまして、前年同期と比べて3.2パーセント、36億円の増収。全体といたしましては、1,143億円という結果となりました。

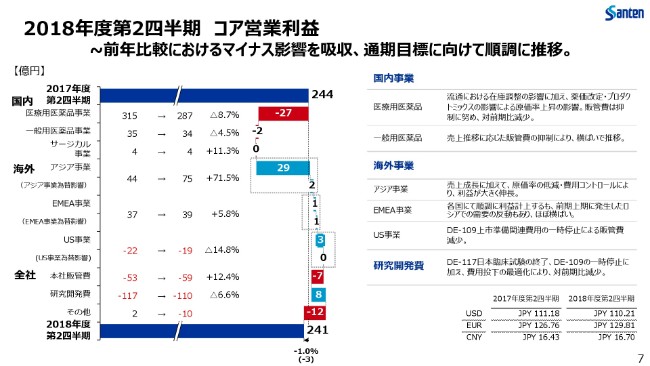

2018年度第2四半期 コア営業利益

続きまして、こちらがコア営業利益の推移となります。

国内事業におきましては、もちろん販管費のコントロールに努めております。ただ、先ほどご説明いたしました売上収益の減少等もございまして、若干の減益となりました。

一方、アジア事業では、売上の順調な成長に加えて製品構成のこともありまして、原価率が低減しております。それらも相まって、対前年同期比では70パーセントを超える増益を実現できております。

EMEA事業におきましても順調にプレゼンスを高めておりますが、昨年度のロシアにおける需要の反動もございまして、利益としてはほぼ横ばいで、上期は推移しております。

この上期におきましては、国内事業は比較的大きなマイナス影響はございましたが、海外事業の成長が吸収いたしまして、全体としてはほぼ横ばいの241億円となりました。

また、(2018年)5月に発表いたしました今年度通期の目標に対しましても、順調に推移しております。

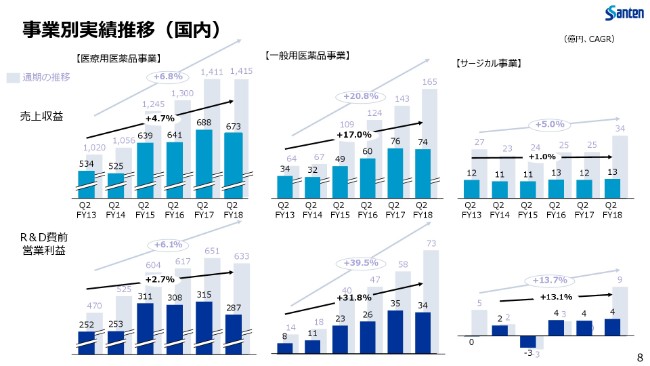

事業別実績推移(国内)

続きまして、こちらは国内事業の2013年度~2018年度の第2四半期の売上収益ならびに研究開発費控除前の営業利益の推移を表したものでございます。

6ヶ月間の実績比較では、この第2四半期はマイナス要素の影響を受けて落ち込みが見られますが、通期目標に対しては順調な進捗と理解しております。

引き続いて、潜在的市場の掘り起こし、そして確実な需要の取り込みに注力いたしまして、継続的な成長を実現していきたいと考えております。

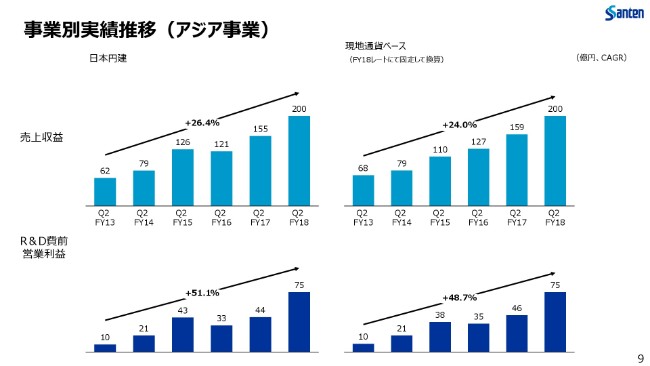

事業別実績推移(アジア事業)

続きまして、アジア事業の業績推移となります。

これまでと同じく、市場の成長を上回るペースで参天製品の浸透が進んでおります。また、順調な成長を続けております。

中国をはじめといたしまして、アジアの市場におきます面の拡大を進めております一方で、毎年だいたい30ほどの製品の登録をアジア全体で進めております。こういった製品を市場に投入し、お客さまにお届けするということを通じて現地の医療ニーズに応えながら、実際に事業にも貢献し始めているという状況です。

昨年度中国で承認されましたドライアイの治療薬「ジクアス」につきましても、中国で(2018年)9月から出荷を開始いたしました。今後、事業に貢献していくことが期待されます。

こういった成果を一つひとつ積み重ねながら、中長期的にさらなる成長へ繋げていきたいと考えております。

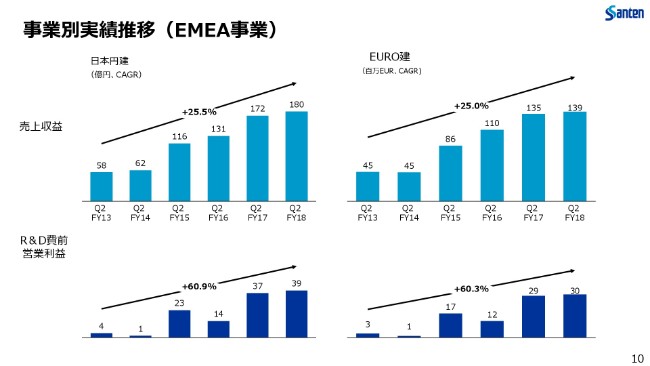

事業別実績推移(EMEA事業)

こちらが、EMEA事業の業績推移となります。

緑内障製品を中心とした市場からの大変力強い需要のもと、成長を続けております。また、「MicroShunt」のソフトローンチも開始しておりまして、こちらも順調に市場へと浸透を開始しております。

また、この(2018年)7月には「DE-076C」が春季カタルの症状を改善する点眼薬として、欧州で製造販売承認を取得しております。この春季カタルというのはオーファン疾患でございまして、おもに子どもさんが発症する難治性のアレルギー性角結膜疾患でございます。患者数が非常に少ないという希少疾患でありまして、欧州でこれまで、これを適用とする治療薬が存在しておりませんでした。こちらの承認を取得しまして、この10月末からイギリスにて販売を開始しております。

こういった小児適用のオーファン疾患の製品を実際に投入いたしまして、こういった疾患で苦しんでおられる患者さんやその家族のみなさまに、新しい治療剤を提供できるということは、眼科のスペシャリティ・カンパニーとして、参天グループならではの成果であると考えております。

加えまして、「Ikervis」も順調に推移しておりまして、全体といたしましても顧客満足度の向上を軸とした戦略的な営業マーケティング活動を展開して、今後こういった製品を浸透させながら、EMEA地域においてもプレゼンスを高めていきたいと考えております。

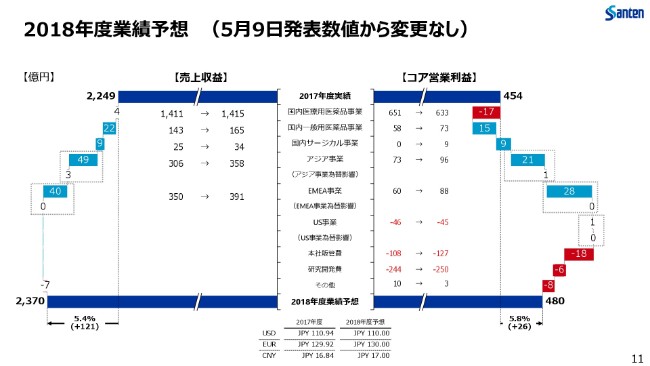

2018年度業績予想 (5月9日発表数値から変更なし)

こちらのスライドでございますが、2018年度の業績予想でございます。

売上高は2,370億円、コア営業利益は480億円ということで、(2018年)5月9日に発表させていただいた内容から変更はございません。こちらの業績予想に対しまして、この第2四半期終了時点では順調な進捗となっております。

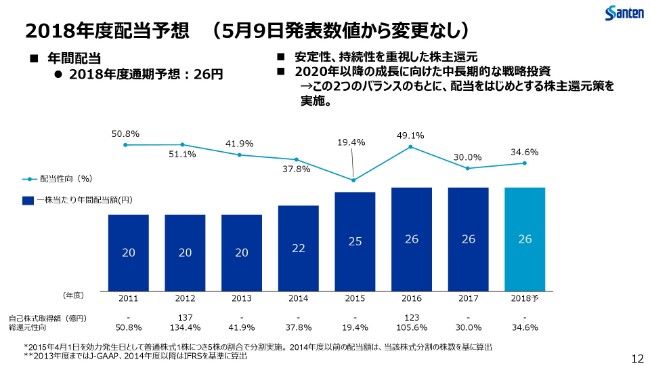

2018年度配当予想 (5月9日発表数値から変更なし)

最後に、2018年度の配当予想でございます。

年間を通じて26円を予定しておりまして、(2018年)5月9日の発表から変更はございません。

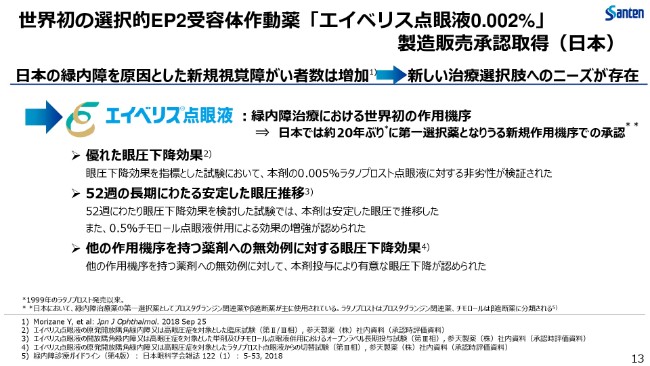

世界初の選択的EP2受容体作動薬「エイベリス点眼液0.002%」製造販売承認取得(日本)

2018年度第2四半期の連結決算概要につきましては以上となりますが、続きましてこの(2018年)9月に日本で製造販売承認を取得いたしました、緑内障・高眼圧症治療剤「エイベリス点眼液」につきまして、簡単にご紹介させていただければと思います。

日本で新たに視覚障がい者と認定された方のなかで、緑内障が原因となっている方はずっと増加しております。また、こういったことからも、市場には製品があるとはいえ、今でもなお新しい治療剤、新しい治療選択肢というものは必要とされております。

このたび日本で製造販売承認を取得しました「エイベリス点眼液」は、選択的にEP2受容体に作用する緑内障・高眼圧症の治療剤といたしましては、世界初の作用機序をもつ点眼液でございます。

またこれは、日本では1999年の「ラタノプロスト」の点眼剤が承認・販売を開始して以来、約20年ぶりに第一選択薬となり得る製品が出てくるということにもなります。

「エイベリス点眼液0.002パーセント」は、0.005パーセントの「ラタノプロスト点眼液」に対する非劣性が初めて確認されたということ。また、52週の長期にわたって安定した眼圧で推移することが、臨床試験から確認されております。加えまして、他剤への無効例に対しましても眼圧下降効果があると(いうことです)。

こういった緑内障の治療薬では、眼圧が下がらないノンレスポンダーとか、あまり効かないローレスポンダーというのがやはり問題になりますが、そういった患者さんについても効果があるということになります。

こういった特徴があることから、「エイベリス点眼液」を新たな治療選択肢として緑内障患者さんにお届けできるということは、大変大きな意義があると考えております。

もちろん、こういった新規作用機序であるということから、有効性だけではなく安全性の面につきましても、積極的な情報の収集あるいは開示を行いまして、適正使用の推進に努め、今後日本から生まれた世界初の緑内障・高眼圧症治療剤として、グローバルでの開発を推進し、育てていきたいと考えております。

私からは、以上となります。

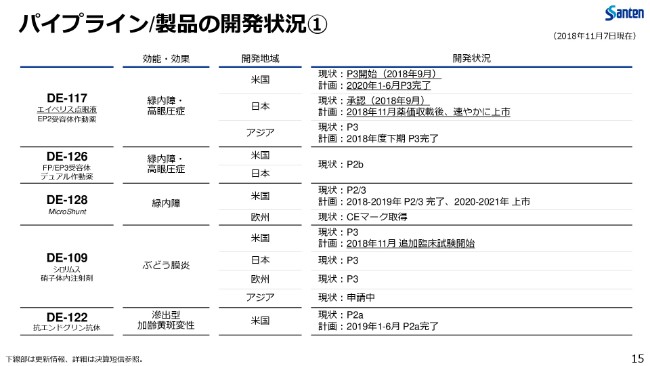

パイプライン/製品の開発状況①

ナヴィード・シャムズ氏:みなさま、こんにちは。英語で話すのをお許しください。私からは、ゆっくりではございますが、順調な製品パイプラインについてご紹介したいと思います。先ほど、谷口からご紹介があったものもございます。ですので、「DE-117」からお話を開始したいと思います。

「DE-117」は、日本において「エイベリス点眼薬」という名前をつけておりますが、承認を(2018年)9月にいただきまして、現在価格交渉をしております。そしてその後、公式的に発売いたします。

この製品は日本における承認・上市に加えまして、あと3つの臨床試験を米国で開始いたしました。2つの大規模ピボタル試験と、もう1つのピボタル試験があります。こちらでは、いわゆるノンレスポンダーが、本剤「DE-117」……EP2受容体作動薬に、どのように反応するかというのをみる試験です。これらの試験は、現在進行中です。

同じ「DE-126」についてなんですけれども、これは現在後期第2相でございます。

そして、「DE-128」というのは、私どものフラッグシップデバイスです。これも緑内障用でありますけれども、計画どおりに進捗しております。そして、私どもが申し上げました2020年から2021年への上市に、お約束どおりにコミットできるようにやっております。

次に、「DE-109」です。「シロリムス」は非感染性のぶどう膜炎で、後眼部向けのものですけれども、3番目の臨床試験が今月(2018年11月)開始する予定です。これについては、すでに政府のWebサイトに情報が出ております。

この3つ目の試験ですが、できるだけ早く終了したいと考えております。これもまた、ぶどう膜炎に対しての私どものコミットを示しております。そして、「シロリムス」とこれらの標的に対してのコミットです。

「DE-122」ですが(これは)「抗エンドグリン抗体」です。これは第2相でありまして、データ(の解析)が2019年の上期に完了して、出てくる予定です。

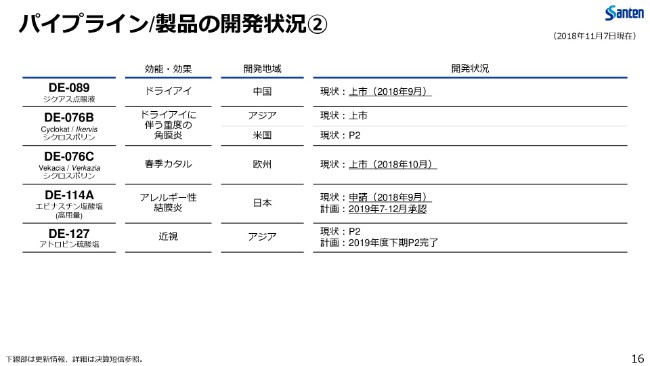

パイプライン/製品の開発状況②

次のスライドです。

「ジクアス」は、中国で先ごろ承認されまして、ごく最近上市をされました。2018年9月です。これも大きな役割を果たし、そして中国における参天のビジネスを下支えすると期待しております。

「Cyclokat」プログラムでありますが、これも進捗しております。申し上げたとおりです。そして、この製品のプロファイルですけれども、「Verkazia」という名前で、ヨーロッパで上市されております。これは、春季カタルです。

そして、「エピナスチン塩酸塩」ですが、これも主要な製品です。研究開発チームが現在製剤改良をして再テストをして、再承認を受けるように努力しております。今年(2018年)の9月にすでに申請いたしまして、承認は2019年の半ばから末を予定しております。

それから「DE-127」は、近視のプログラムです。近視というのは世界中で、とくにアジアで大きな問題となっております。この第2相の試験結果が期待されておりまして、これが2019年度の下期を予定しております。

ご質問がございましたら、お答えしたいと思います。ご清聴、どうもありがとうございました。

新着ログ

「医薬品」のログ