沖電気工業株式会社 2019年3月期第2四半期決算説明会

沖電気工業、上期は営業益が大幅良化 情報通信等の改善で前年比49億円の増加

第2四半期累計の総括

星正幸氏:本日は、月末のお忙しい中、また決算発表が集中する中、沖電気工業株式会社の2018年度第2四半期決算説明会にご参加いただきまして、誠にありがとうございます。決算の内容につきましては、本日15時15分に東証にて開示いたしました、2018年度第2四半期累計決算概要の資料に沿って進めさせていただきます。

早速ではございますが、第2四半期累計の総括です。事業概況ですが、売上高は、昨年TOBを実施いたしました沖電線の新規連結効果もあり、ほぼ前年並みに推移いたしました。営業利益は、プリンターが第1四半期に続き順調であることに加え、他のセグメントでも着実に改善し、当初計画を上回ることができました。

前回お約束いたしました、メカトロの事業改革につきましては、ブラジルでの構造改革の実施により、この9月のブラジルは単月で黒字化を達成できました。その結果、メカトロ全体でもほぼ計画どおりに事業は進行しております。数字は、後ほどご覧いただきたいと思っております。

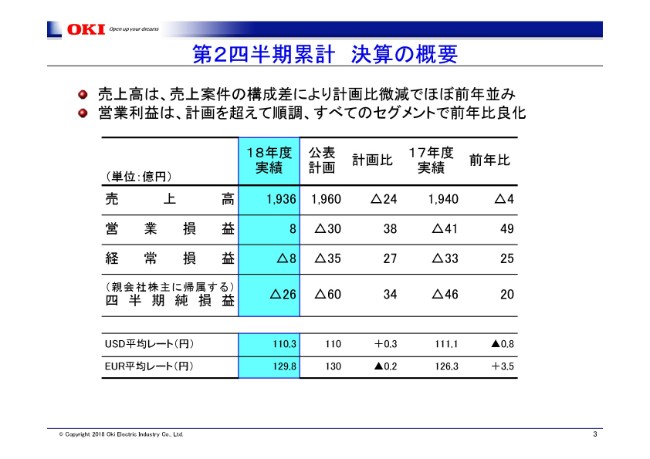

第2四半期累計 決算の概要

決算の概要です。売上高は1,936億円で、計画比で微減であるもののほぼ前年並みです。営業利益は8億円で、プリンターと情報通信の改善が貢献し、計画比で38億円、前年比で49億円と大幅に良化させることができました。

経常ベースの損失は8億円まで良化。四半期純損失は26億円。なお、2016年度からの四半期ごとの推移は、資料の11ページに記載してしておりますので、後ほどご参照いただければと思います。

期中の平均為替レートは記載のとおり、USドルが110.3円で、対前年0.8円の円高。ユーロは129.8円で、同じく3.5円の円安となっております。

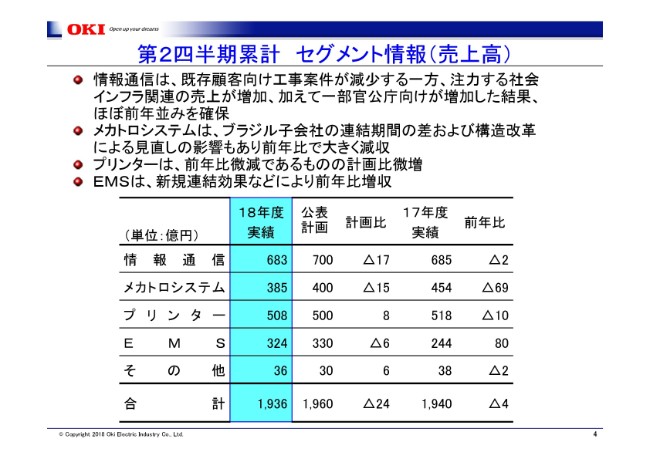

第2四半期累計 セグメント情報(売上高)

セグメントごとの売上高でございます。情報通信の売上高は683億円。計画比(マイナス)17億円、前年比2億円の減少です。前年に多かった既存顧客向けネットワーク関連の工事案件などが減少いたしましたが、一方で、注力しております社会インフラ関連では、航空向け案件などが増加(しました)。加えて、一部の官公庁向けの案件の増加もあり、計画比で微減ではあるものの、前年並みを確保しております。

メカトロシステムの売上高は385億円。計画比(マイナス)15億円、前年比69億円の減少です。ただし、とくに前年比69億円のうち、前年はブラジルの子会社の連結期間を変更して、15ヶ月分……3ヶ月分多くなった影響が33億円ございます。実質的な前年比のマイナスは、構造改革による案件の集中と選択による36億円のマイナスとお読みいただければと思います。

プリンターの売上高は508億円。前年比10億円のマイナスではありますが、計画比では8億円増と、ほぼ計画どおりに推移中です。EMSの売上高は324億円。前年比80億円の増加です。このうち、沖電線の連結効果は61億円ですので、一般先での売上増は約20億円の増収となっております。

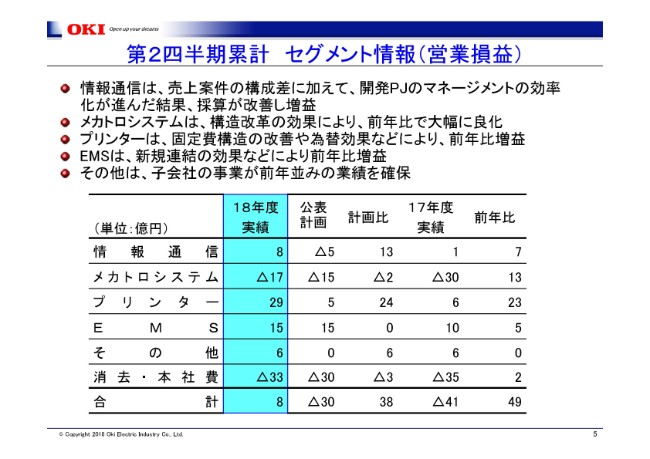

第2四半期累計 セグメント情報(営業損益)

セグメントごとの営業利益でございます。情報通信は8億円の営業利益。計画比(プラス)13億円、前年比で7億円の良化でございます。これは、売上案件の構成差のほか、採算向上を意識いたしました。プロジェクト管理……とくに開発のプロジェクトマネジメントの効率化を推進した結果、収益は良化いたしました。

メカトロシステムでは、累計で17億円の営業損失に留めることができました。7月上旬より実施し、今も実施しておりますが、構造改革が順調に進んでおります。計画にはわずかに届かなかったものの、大幅な改善を達成することができました。

ご記憶のとおり、第1四半期が15億円の営業損失でございますので、第2四半期累計の17億円の営業損失というのは、第2四半期だけで言いますと2億円のマイナスです。構造改革の着手が7月上旬ということもあり、マイナスは若干増えましたが、マイナスは止められたと認識しております。

プリンターは29億円の営業利益。計画比で(プラス)24億円、前年比で23億円の増益でございます。第2四半期だけで見ますと、計画を若干上回り、ほぼ前年同期並みで推移しております。結果、前回ご報告申し上げた第1四半期の上振れ分をキープしての着地になりました。

EMSは15億円の営業利益と計画どおりです。前年比でも5億円の増益と、順調に巡航速度で推移しております。なお、その他の分野では関連子会社の部品関連事業が、好調に推移いたしました。

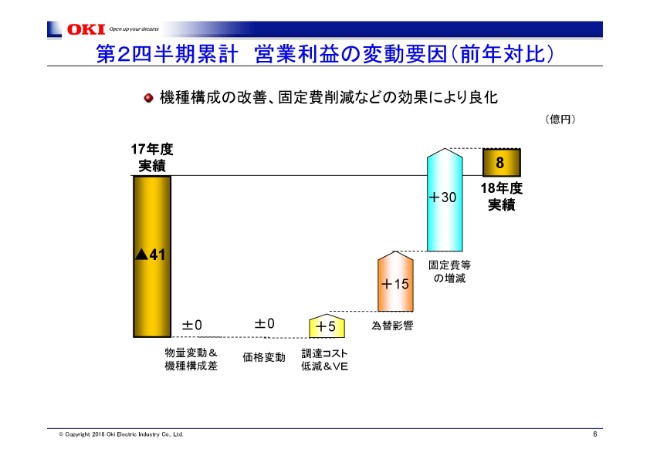

第2四半期累計 営業利益の変動要因(前年対比)

営業利益の変動です。5億円単位で丸めたかたちでのイメージチャートでございます。こちらは4事業全体の表のため、少しわかりにくい部分がございますので、口頭で補足させていただきます。

先ほどご説明のとおり、情報通信分野では、この(スライドの)左にあります物量変動&機種構成差……これは全体ではプラスマイナスゼロとなっておりますが、情報通信だけを取ってみますと、約10億円超のプラスを計上しております。

EMSも、この物流変動&機種構成差のところでプラスを計上しておりますが、残念ながらメカトロの物量減により、このプラスが相殺されまして、トータルでの物量変動&機種構成差はプラスマイナスゼロです。情報通信・EMSはこのあたりがプラスになってきているということです。

為替については、第1四半期を中心に対ユーロの円安効果がありまして、15億円のプラス。なお、大きく改善しました固定費の増減……30億円の内訳でございますが、こちらはメカトロシステムの構造改革分の約20億円と、昨年実施いたしましたプリンターの効果が上積みされて、このような数値となっております。

第2四半期 B/Sの概要

B/Sでございます。全体的に大きな変化はございません。総資産は、前期末から136億円減少の3,529億円。自己資本は、55億円減少の947億円。四半期純損失、及び期末配当により減少したものですが、自己資本比率は26.8パーセント、DEレシオは0.8倍と、ほぼ期初から変わっておりません。

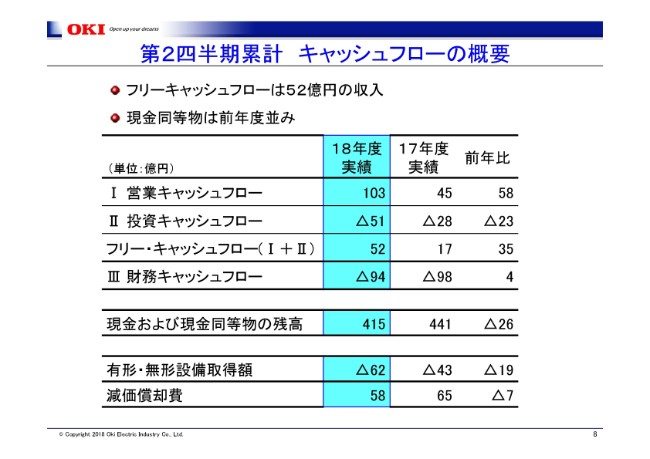

第2四半期累計 キャッシュフローの概要

キャッシュフローでございます。フリーキャッシュフローは52億円の収入超過。利益の改善に伴い収入が増加したもので、正常時と言いますか、巡航速度のキャッシュフローと考えております。現金同等物は415億円で、当社の規模からいたしますと、適正な水準を維持しているということです。

まとめますと、この第2四半期累計では、大幅な収益改善を達成し、計画値を上回る着地を実現することができました。各々の分野での施策の進捗は想定どおりで、効果も実際に数字に現れてきておりますので、通期の目標達成には十分手応えを感じており、目標超過も十分目指せる状況と考えております。

一方で、業績改善が顕著なプリンターにつきましては、とくに主力の生産拠点が中国にあることから、現在の米中の貿易摩擦による影響など、いくつか注視すべき材料(があります)。これをよく見極めていきたいということで、当面は通期業績予想を据え置くこととしております。

なお、これらの事業を取り巻く環境につきまして、よく精査をした上で、結果は適正な時期にお知らせするようにしたいと考えております。以上が決算のご説明となります。

新着ログ

「電気機器」のログ