協和キリン株式会社 2018年12月期第3四半期決算説明会

協和発酵キリン、73億の減収 協和メデックスが連結除外となったことが影響

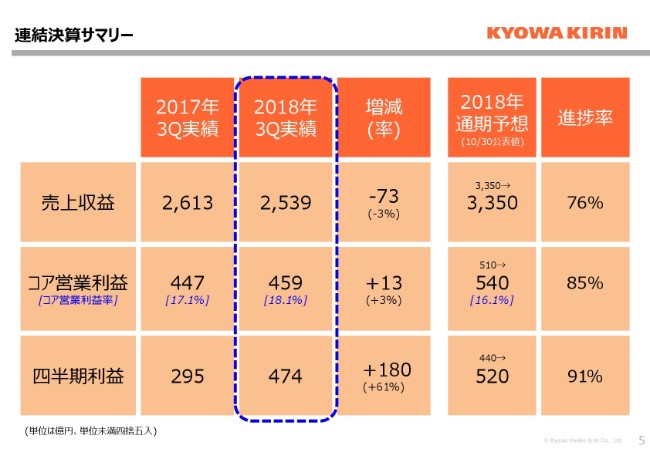

連結決算サマリー

川口元彦氏:第3四半期の決算サマリーと財務レビューについて、ご説明させていただきます。

連結決算のサマリーについてです。売上収益は、前年第3四半期との対比で73億円の減収になっています。主な要因は、年初に、診断薬事業の子会社であった協和メデックスが、連結除外となった影響として、90億円ほどございます。コア営業利益につきましては、前年比で13億円の増益になっています。

主な要因といたしましては、バイオシミラー事業のFKBの持分法損益が、前年比で30億円を超える大きな改善となっていまして、ここが収益でございます。四半期利益は、180億円と大きな増益となっています。これは先ほど申し上げた、協和メデックスの株式の譲渡益を含む、大きなその他の収益が入ったことが要因で、第2四半期までの状況と、大きく変更はございません。

業績予想の修正

通期予想につきましては、今回修正をしています。修正した要因は、吹き出しに書いてある3点でございます。持分法投資損益の改善で30億円、その他の収益といたしまして、減損損失戻入益で34億円、固定資産売却益37億円が、すでに第3四半期までで実現しています。こちらは、当初の計画には入っていなかった要因でございますので、今回修正させていただいています。

なお、売上収益あるいは経費につきましては、技術収入、あるいは製品別、あるいは研究開発費といった細かい点では、上振れ下振れございますが、全体としては今回修正させていただきました、コア営業利益540億円という数字で着地すると見込んでいます。

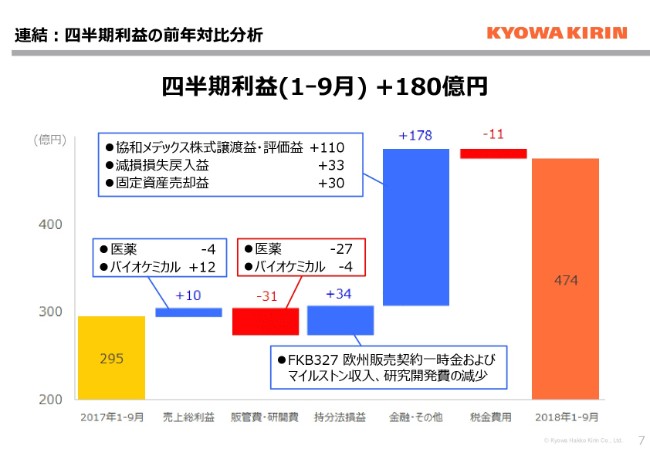

連結:四半期利益の前年対比分析

今回の180億円の四半期利益における増益の要因につきまして、段階別にご覧いただければと思います。まず、売上総利益についてです。売上収益は減益でございましたが、売上総利益段階では10億円の増益となっています。とくに、バイオケミカルで収益性の改善があったことが、ここに寄与しています。

販管費につきましては、医薬で、グローバル戦略品の販売に向けた投資が先行しているため、販管費は減益要因となっています。一方、そこを持分法投資損益の改善でカバーした格好になっています。持分法投資損益の改善の要因は2つございます。1つは欧州FKB327について、マイラン社と欧州の販売導出契約を締結しまして、その一時金および販売・上市時のマイルストン収入を計上したことです。

それから、(もう1つは)研究開発費が減少したことです。その他の収益としては、180億円弱の増益要因になっています。こちらは吹き出しに記載してございますとおり、協和メデックスの株式譲渡益・評価益、減損損失戻入益と、第3四半期に土地の売却益がございまして、固定資産売却益で30億円ほどの増益要因となっています。以上の結果、四半期利益として180億円の増益となっています。

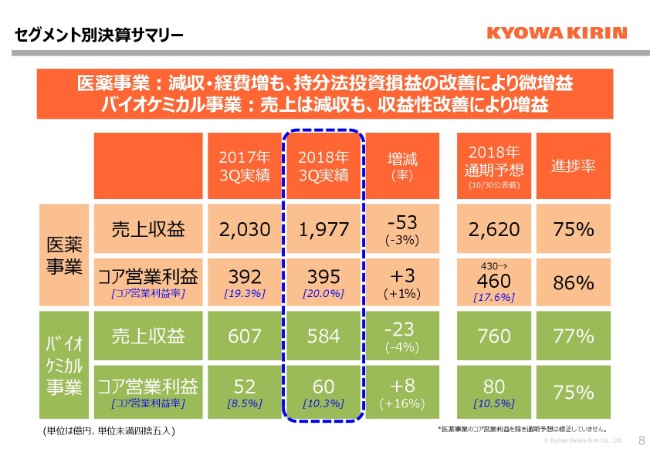

セグメント別決算サマリー

当社が営んでいる、2つの事業別の状況です。医薬事業・バイオケミカル事業ともに減収増益となっています。その結果、両事業ともコア営業利益率が改善され、医薬事業で20パーセント、バイオケミカル事業は期末に約10パーセントという目標でございましたが、第3四半期において営業利益率約10パーセントということで、収益性の改善が結果として出てきています。

今回、修正いたしました通期予想に対しても、順調に進捗していることになります。それではそれぞれの事業について、少し詳細にご覧いただければと思います。

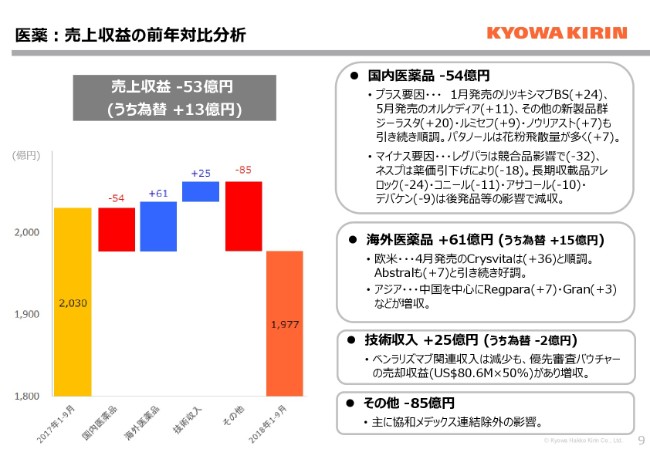

意訳:売上収益の前年対比分析

医薬事業の売上収益の前年対比の分析がございます。国内医薬品につきましては、薬価改定の影響が大きく、減収です。そちらを海外医薬品、とくに「Crysvita」の増収で補っています。さらに、技術収入についてはバウチャーの売却収益がプラスで実質的には若干の増収ですが、先ほど冒頭でも申し上げました、協和メデックスが連結除外となったことで、減収となっています。

国内医薬品につきましては、右に記載のとおりです。プラス要因といたしまして、1月発売の「リツキシマブBS」、5月発売の「オルケディア」「ジーラスタ」等の新製品が好調に推移しています。一方で、「レグパラ」につきましては、競合品影響あるいは「オルケディア」の置き換え、薬価改定影響、(後発品等の影響で)長期収載品により減収となっています。

海外医薬品は、4月に発売いたしました「Crysvita」が、第3四半期においては36億円の売上を計上していまして、こちらが大きな増収要因となってきています。「Abstral」、あるいはアジアにつきましても、引き続き順調に売り上げを伸ばしています。技術収入として、「ベンラリズマブ」の関連収入につきましては、マイルストン等が前年に比べますと減少していますが、優先審査バウチャーの売却収益の影響がございまして、増収となっています。

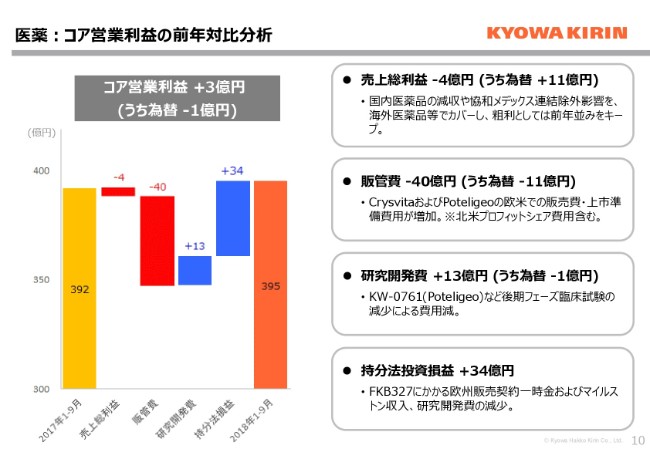

医薬:コア営業利益の前年対比分析

医薬事業のコア営業利益の分析です。国内医薬品、あるいは協和メデックスでの連結除外の影響といった減収要因がございましたが、海外医薬品等でカバーしまして、売上総利益は概ね前年並みをキープしています。一方で、販管費につきましては、「Crysvita」および「ポテリジオ」の欧米での販売費・上市準備費用が増加しています。

ちなみに、この「Crysvita」の販売費とは、実際に北米に関しましては、ウルトラジェニックスとプロフィットシェアで協業をしています。北米の販売で実際にかかった費用の半分の部分と、粗利の半分相当を、ウルトラジェニックス社に負担する経費も入っているということですので、売上が増加していきますと、定率で比例的に費用が増加する部分も含まれています。

研究開発費につきましては13億円の減少で、KW-0761(ポテリジオ)の後期フェーズ臨床試験が終わったことなどの影響で、一時的に研究開発費が減少していますが、第4四半期からまた新しい試験も入ってきて、今後また増加傾向になると考えています。持分法投資損益については先ほど説明した要因で、34億円の増益になっています。

医薬:主要アイテムの売上収益

主要アイテムの売上収益ということで、個別の製品について売上の状況が開示してございます。こちらは大きな傾向は変わっていません。1点、「レグパラ」から「オルケディア」への切り替えが始まっていますので、少し減収幅が大きくなっています。「オルケディア」は11億円の売上となっています。それから、下から3行目の「Crysvita」につきましては、36億円の売上高ということで、非常に好調に推移しています。

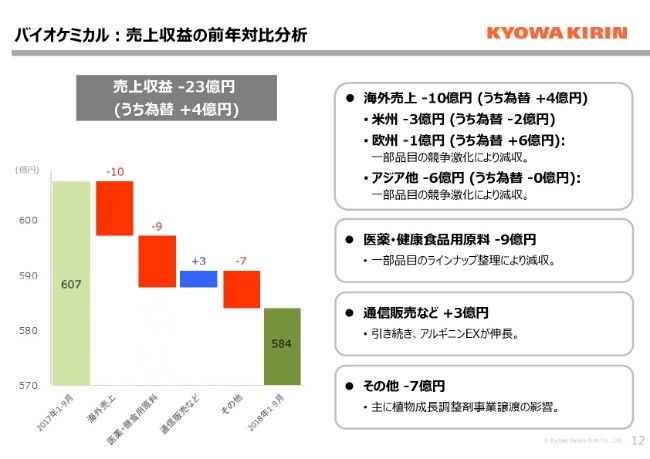

バイオケミカル:売上収益の前年対比分析

バイオケミカルの損益の状況です。売上収益につきましては23億円の減収となっています。こちらも第2四半期までと傾向は変わっていません。海外におきましては、一部品目の競争激化により減収となりました。国内におきましても、一部品目のラインナップ整理による減収となっています。

先ほども申し上げたとおり、バイオケミカルにつきましては収益性の改善に取り組んでいます。採算の低い品目につきましては、価格競争を追わないところもございまして、プロダクトミックスの改善による減収となります。通信販売事業につきましては、引き続き増収傾向を続けていまして、とくに「アルギニンEX」が伸長しています。その他に、植物成長調整剤事業譲渡の影響もございまして、23億円の減収となっています。

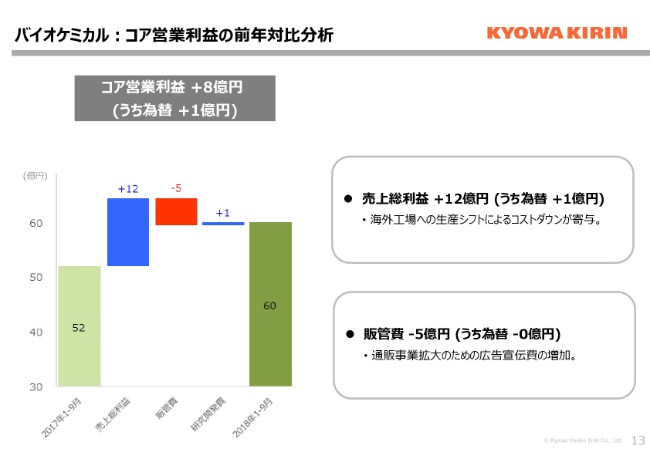

バイオケミカル:コア営業利益の前年対比分析

コア営業利益をご覧いただきますと、売上減収にもかかわらず、売上総利益は12億円と、前年比は改善しています。要因は2つございまして、(1つは)海外工場への生産シフトによるコストダウンが寄与しています。とくにタイ工場については、昨年立ち上げたときには、少し安定していなかったところがございましたが、ここも安定稼動いたしました。

計画どおり、海外工場への生産シフトのコストダウン効果が出てきていることになります。もう1点は、売上で申し上げたプロダクトミックスの改善による効果です。こちらで収益性の改善が、しっかりと結果として出てきていると思います。販管費につきましては、売上が拡大している通販事業の拡大に向けた、広告宣伝費の増加でございます。以上でございます。

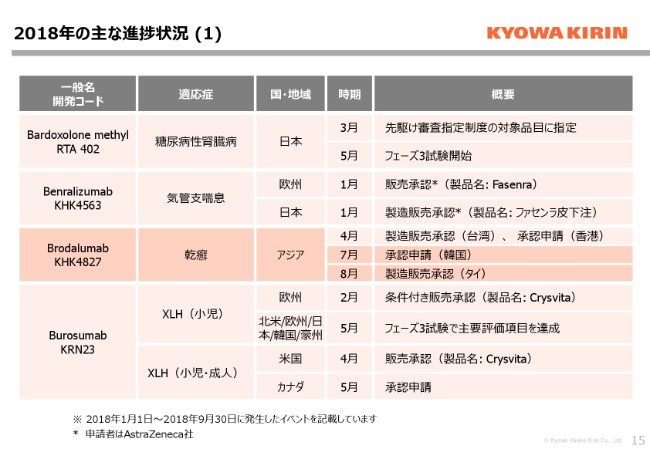

2018年の主な進捗状況(1)

佐藤光男氏:それでは続きまして、医薬事業の研究開発における進捗について、佐藤からご説明申し上げます。

はじめに、2018年9月末までの主な進捗状況について、2枚のスライドで簡単にご紹介いたします。濃い色の背景になっている部分が、第3四半期の間に発生したイベントになります。まず日本では、「ルミセフ」という製品名で発売中のBrodalumabにおきまして、引き続きアジア各国での展開を着実に進めております。7月には韓国において承認申請を行い、8月にはタイにおいて製造販売承認を取得することができました。

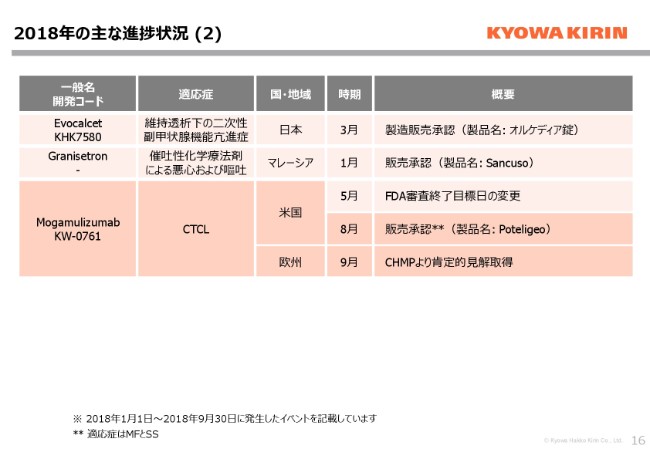

2018年の主な進捗状況(2)

日本では「ポテリジオ」という製品名で発売中のMogamulizumabにつきまして、CTCLを適応とした欧米での開発に大きな進捗がございました。8月、米国において販売承認を得ることができました。この点については、次のスライドでまとめてご紹介させていただきます。

また9月に、欧州におけるCHMPより肯定的な見解を取得しており、欧州委員会での意思決定を待っている段階まで進んでおります。

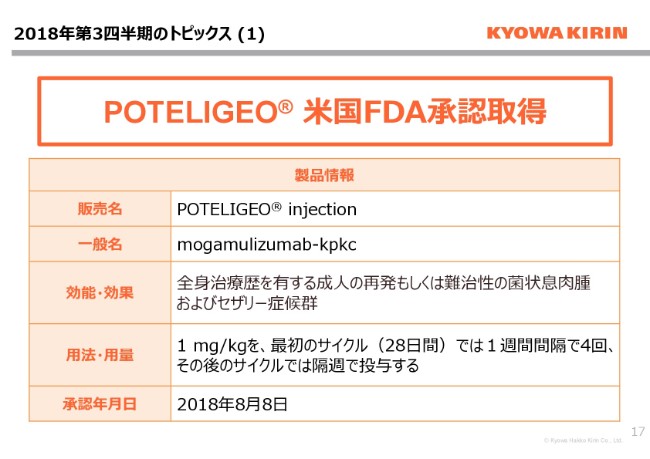

2018年第3四半期のトピックス(1)

ここから第3四半期のトピックスを2つご紹介したいと思います。まずはじめ、1つ目は、ポテリジオの米国における発売承認の取得です。8月8日に、全身治療歴を有する成人の再発もしくは難治性のMF、およびセザリー症候群を対象とした治療薬として、FDAより認可されました。米国では、10月より発売が開始されております。

ポテリジオ®:作用機序

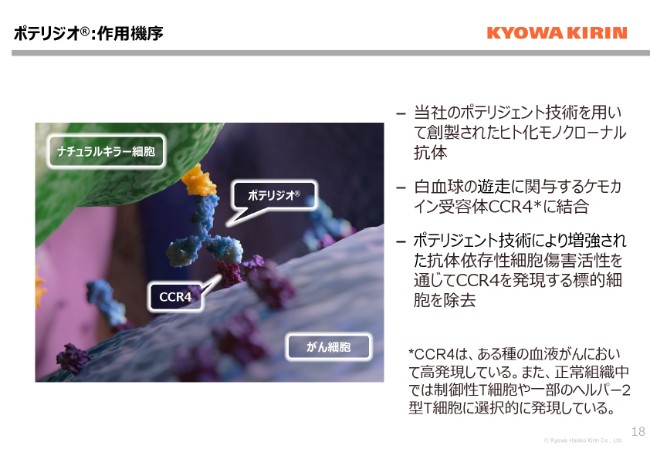

ここで簡単に、ポテリジオの作用機序についてご紹介させていただきます。ポテリジオは、当社のポテリジェント技術を用いて創製された、ヒト化モノクローナル抗体です。白血球表面上に発生するケモカイン、CCR4抗体に特異的に結合することで、増強されたADCC活性によって標的細胞を効率的に除去することができます。ATLやCTCLを含むいくつかの血液がんにおいてはCCR4を高発現しているために、この治療抗体が奏効するというメカニズムでございます。

ポテリジオ®:研究開発の道程

ここに、改めて、ポテリジオの研究開発の道程を示しております。アカデミア等の共同を通じて、自社で創製した抗体薬の研究開発を進め、2012年に国内製造販売承認を取得し、今年2018年、グローバル市場にも一歩踏み出すことができました。

現在世界で承認されている抗体薬は60種類以上あると思いますが、日本に籍を置く製薬メーカーで創出したものは6つになります。この日本発の6つの抗体薬のうち、3つが当社から出せるかたちになりました。昨今では、日本の製薬会社の研究開発力を懸念する声も聞かれますが、我々は着実にこのようなアカデミアとのコラボレーションを進めてまいりたいと思っております。

2018年第3四半期のトピックス(2)

トピックスの2つ目です。このCCR4抗体について、固形癌の治療への応用の可能性を模索してまいりました。固形癌を対象としたmogamulizumabとnivolumabとの併用治験に関する取り組みを進めてまいりましたが、残念ながら期待した有効性の基準を満たさなかったことから、小野薬品との契約に基づく開発を中止することを決定いたしました。これによって、ポテリジオの固形癌への適用は、なかなか難しいことがほぼ明確になったと判断しております。

2018年の主な進捗状況(10月以降)

今後のパイプラインという意味合いで、1つ興味深いというかたちで進捗を見ているのが、KHK4083のアトピー性皮膚炎を対象とした、フェーズ2国際共同治験についてです。今月22日に米国でファーストペイシェントインを達成しております。なお、このプロダクトの興味深いデータとしまして、フェーズ1の結果につきまして、9月に国際学会EADVで発表しております。

このデータの詳細な説明につきましては、12月の説明会でもご説明させていただきたいと考えております。R&Dレビューとしては、以上でございます。

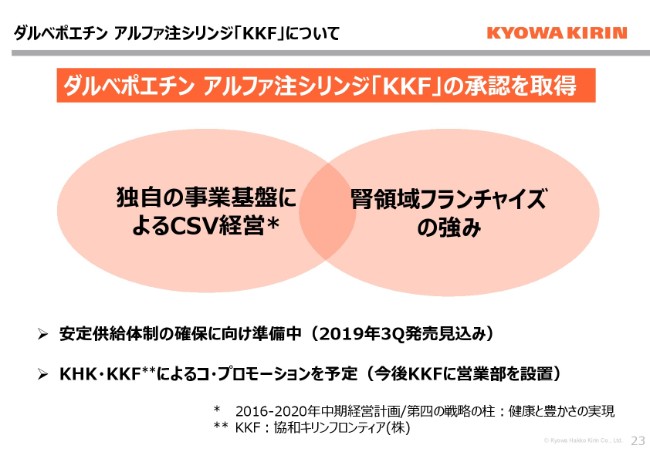

ダルベポエチン アルファ注シリンジ「KKF」について

村田渉氏:それでは村田から、ビジネストピックを1つご報告申し上げたいと思います。ダルベポエチンのアルファ注シリンジ「KKF」の承認を取得しました。既にみなさんもご覧になられたように、協和キリンフロンティア(株)を2017年1月に設立しまして、ネスプのオーソライズドジェネリックと、国内の製造販売承認取得に向けて準備を進め、今年の8月15日に無事承認取得を取ることができたということでございます。

この活動は、今回の5年の中(期)計(画)の中でも、CSV経営……具体的には医療費独占に対する社会的要請への対応と、そして我々が築き上げてきました腎領域フランチャイズのさらなる強化という2つの観点から、これを重要なプロジェクトと位置づけまして、準備を進めてきたということでございます。

これにつきましては、発売後にネスプからの切り替えが、かなり早く進むであろうということが想定されるため、現在安定供給の確保に向けて準備を進めているところでございまして、発売予定時期を2019年第3四半期と見込んでおります。

また、本年は、KHK・KKFのコラボを予定しておりまして、今後KKFに営業部を設置しまして、全国にMRを配置して進めると考えております。以上でございます。

新着ログ

「医薬品」のログ