株式会社マイネット 2018年12月期第3四半期決算説明会

マイネット、2四半期連続で過去最高売上高を更新 “650人総AI人材化”を推進

2018年12月期第3四半期決算説明会

上原仁氏:みなさま、おはようございます。お集まりいただきまして、ありがとうございます。

昨日夕方に、決算を公表させていただきました。今回とても喜ばしい結果となっております。半年ほど前の3月に、大きなインシデント(不正アクセス被害)を当社は起こしてしまいまして、みなさまには大変ご心配とご迷惑をお掛けしてしまいました。今回の決算(説明会)は、そこからの完全復活と、本来当社が作り上げている事業構造、ビジネスモデルの体つきに戻ることができたというご報告をできる会となりました。

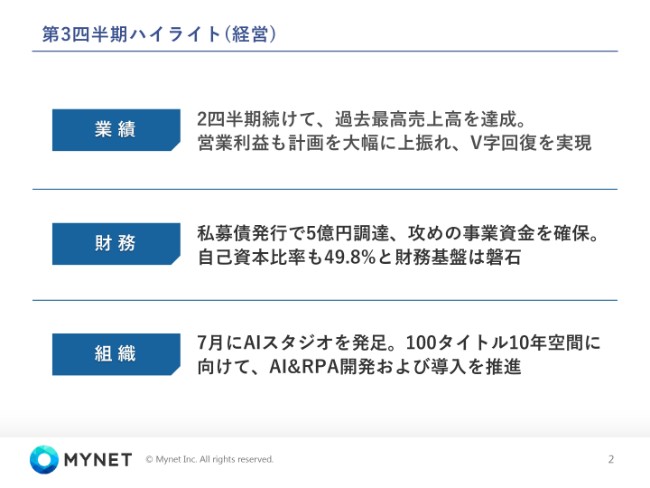

第3四半期ハイライト(経営)

経営ハイライトです。

1つ目は、業績全体です。今回、大きく3つのうれしいお知らせをさせていただきます。

まず売上高に関しては、しっかりと積み上げの構造のもとで過去最高の売上高をつくらせていただいております。そして営業利益に関しましても、当初の予想を上回るV字回復の結果を出させていただきました。それに伴って、今回下半期及び第4四半期の業績予想の上方修正をお伝えさせていただいております。

2つ目は、財務面です。しっかり、とくに金融機関・銀行のみなさまとの関係を強化させていただきました。私募債での社債発行で、5億円の調達を新たにさせていただいております。攻めの事業資金の確保ということを行いつつ、自己資本比率も50パーセント程度の状態をつくることができております。

負債のところで、これまで短期の負債が多めになっていましたが、1年かけて長期の借り入れのほうを多くしている状況です。現在、長期の借り入れが9割方となって、短期のものは少なく、金融機関のみなさまとの長期の関係性の中で、安定的な資金の調達をさせていただける状態になっております。

3つ目は、組織面です。前回の決算発表あたりから、「当社がいかに、これからAIの時代において、勝ち抜いていく体つきを作っているか」というお話をさせていただいておりました。それに向けた動きで、AIスタジオを発足いたしました。現在、38のうちの4つのタイトルをこのAIスタジオのもとで、AIとRPAを徹底導入して、AI活用のための人材をどんどん育成するというチーム部隊を作って、そこの活用を進めております。

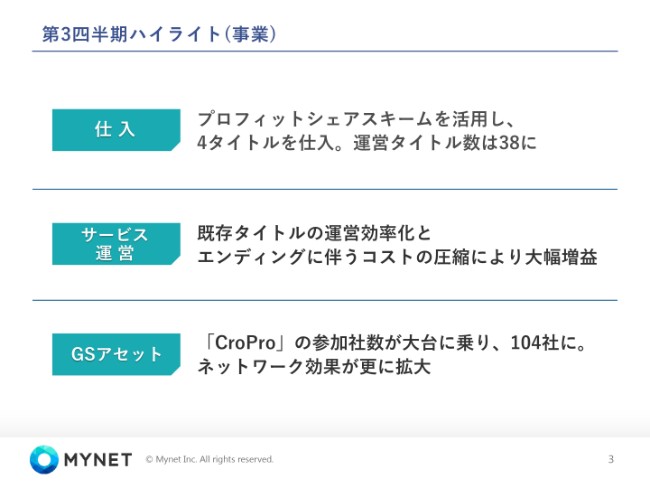

第3四半期ハイライト(事業)

事業ハイライトです。

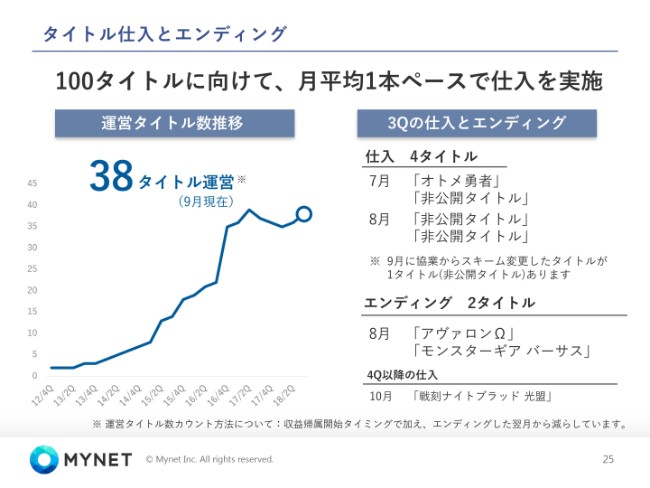

仕入に関しては、四半期の間に4つのタイトルの仕入をいたしました。プロフィットシェアスキームという、さまざまなメーカーのみなさまにとって理にかなう新たな構造・スキームでタイトルの仕入を実現いたしました。運営タイトル数は38となっております。その仕入のタイトルの中には、大規模なものが増えているということと、女性向けのタイトルが増えている傾向です。

サービス運営に関しては、既存タイトルの運営効率化をしっかりと進めながら、エンディングを迎えるタイトルが今回2つございました。それによって、結果的にコストが低減するというところで、大幅な増益を実現しております。

GSアセットは、上場の当時から着々と広げておりました「CroPro」という相互送客ネットワーク、いわゆるある種の集客プラットフォームですが、こちらの規模が参加社数104と、100の大台に乗って、業界をおおよそ網羅する相互送客ネットワークとして成立してきております。ネットワーク効果が、さらに拡大しているという状況です。

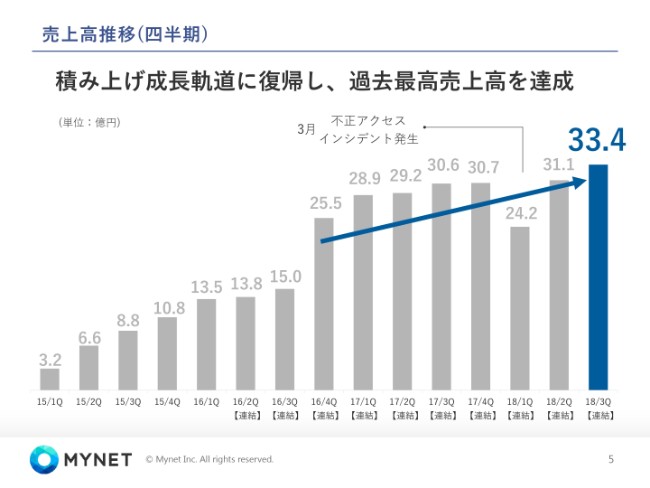

売上高推移(四半期)

売上高の推移です。

あらためて、積み上げ成長軌道に復帰することができました。インシデントの時だけどうしてもへこんでしまいましたが、そのあともしっかりと積み上げて、過去最高の売上高を実現できました。このかたちを、しっかり継続していけるように尽力していきたいと思っております。

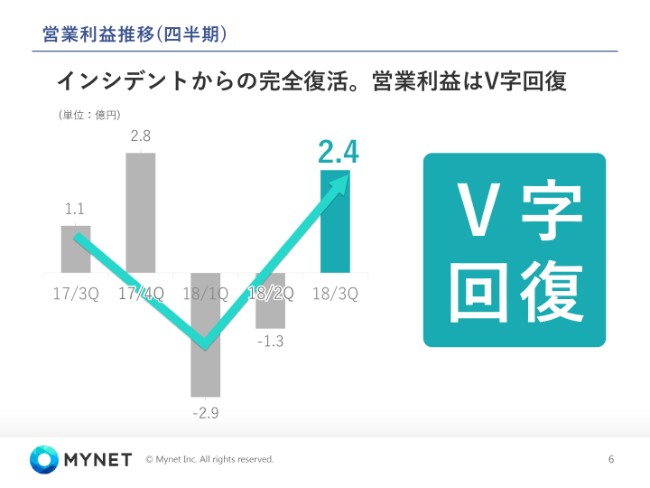

営業利益推移(四半期)

そして、営業利益はV字回復です。

インシデントからの完全復活を宣言させていただける結果となりました。昨年の第3四半期と比較しても、ぐっと大きくなっています。しっかりと積み上げで作ってこられているタイトルの売上と利益に加えて、そのタイトル一つひとつの効率性・利益率のところが着実に上がっていっています。38タイトルを同時運営しているからこそ蓄積されている当社のアセットが効いて、単体一つひとつのタイトルの利益率も向上している背景があります。

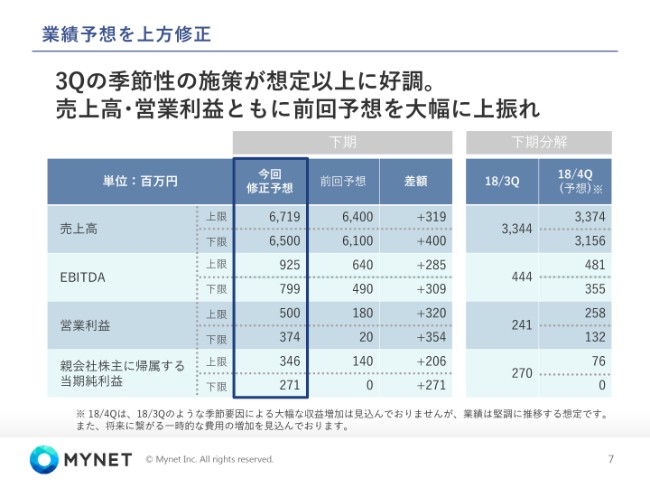

業績予想を上方修正

それに伴って、業績予想の上方修正も発表させていただきました。

第3四半期は季節性の施策、とくに夏時期の施策が想定以上に好調に推移したことで、大変良い数字を出せました。

その上で、第4四半期の見込みとしましても上方修正をするのが合理的であり、今回業績予想の上方修正をさせていただきました。売上高で3~4億円、営業利益で3億円強、上方修正いたしました。

こちらによって通期の値としましても、インシデントがあったにもかかわらず、昨年よりも上側をつくれる予想を今回出しました。営業利益につきましても、何とかトントン以上にできうるレンジで発表をいたしました。

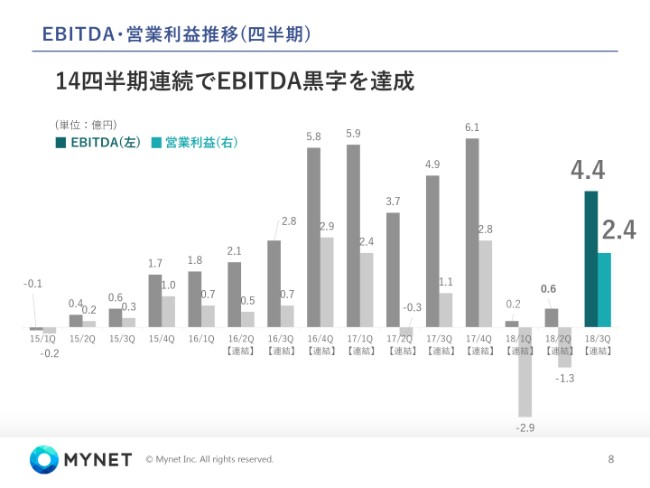

EBITDA・営業利益推移(四半期)

EBITDAです。

当社は、先に投資でゲームタイトルを買収して、そのあとしっかりとキャッシュフローを生み出していくという事業構造を作っています。その構造上、しっかりキャッシュフローを生み出せているかを見るには、EBITDAが大変重要な指標となります。

EBITDAの部分に関しても、あらためまして、従来狙うべき値の状況に戻すことができています。14四半期連続で、EBITDA黒字を達成できている状況です。

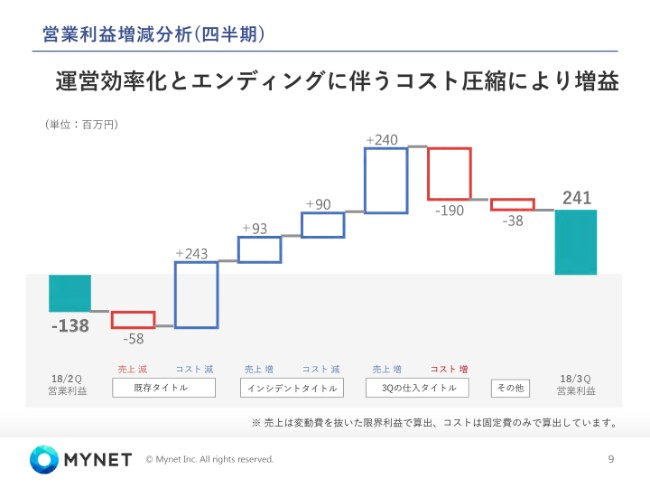

営業利益増減分析(四半期)

営業利益の増減の分析です。

今回、大きく3つに区分しております。既存タイトルの状態と、インシデントタイトルの状態と、3Qの仕入タイトル。3つそれぞれで、ともに大変よい状況でした。

既存タイトルの売上減は、マイナス5,800万円でした。別のシートでも記載させていただいておりますが、当社の運営タイトルは、すべて平均で押しなべてみると、およそ月々97~98パーセントで減衰していきます。もちろんギザギザするところはありますし、タイトルによって振れ幅はあるのですが、すべて押しなべて平均すると97~98パーセントで逓減していくというのが、現行の構造です。

ですが、もちろんそれに甘んじるだけではなく、その値がより良くなるようにということに、しっかり現場プロジェクトのメンバーが尽力していますが、今回このマイナスが58(百万円)だけで済んでいるというのは、97~98パーセントではなく99パーセントにできているということです。

アセットの活用と現場の力によって、売上高の減衰をグッと押しとどめることができているというのが、今回とてもうれしい結果として出ております。アセットの活用によるコストの圧縮、スマート運営を進める。既存タイトルの部分で、新たな利益を作ることができている。ここが、とてもうれしかったポイントになっています。

そして、インシデントタイトルも、「完全復活です」と申し上げておりますとおり、売上高は伸びました。前四半期よりも売上高の成長がしっかりつくれた上で、もちろんコストについては一定の圧縮を進めています。

仕入タイトルについては、おおよそいつもどおり、仕入れたその四半期の段階から一定の利益を生める状態になっています。

このような3つの上昇要因があって、結果的に営業利益をこれだけ作ることができています。

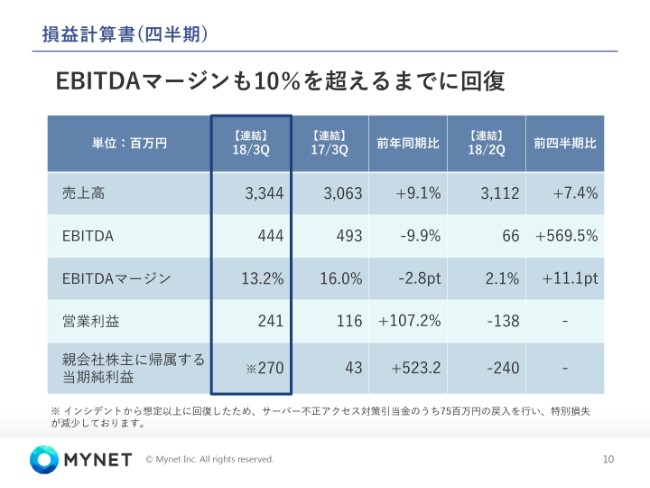

損益計算書(四半期)

PLです。

シンプルには記載のとおりで、売上高は33億円となり、過去最高の値です。EBITDAマージンは13パーセントと、狙っている10パーセント以上~15パーセント前後というのがここ数年の推移ですが、おおよそその状態に戻してくることができています。もう少し、上げられると思っています。

また、当期純利益のところで少し解説を入れておりますが、不正アクセスの対策の引当金を想定より戻すことができたこともあって、引当金の戻入をして、最終的に当期純利益に関しては少し上側に振れています。

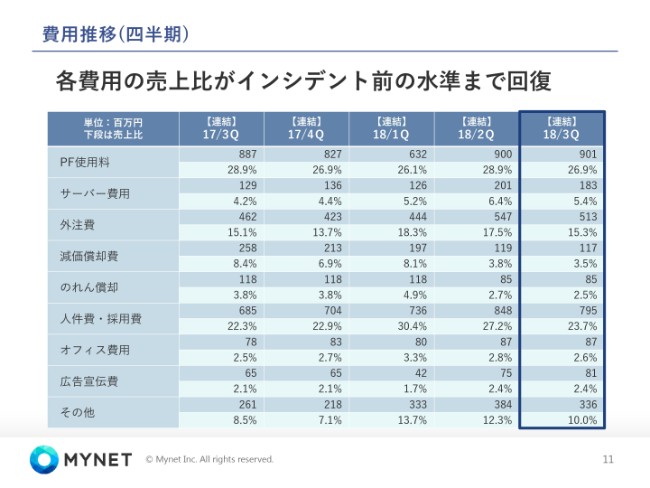

費用推移(四半期)

費用です。

インシデント前の水準、すなわち本来の当社の実力値に近づいている、元の体つきに戻しています。ただ、(ご説明申し上げたいことは)その他の項目に関してです。昨年まではそんなに大きくなかったのですが、インシデント以降少し大きくなっているここの部分が、セキュリティの抜本対策に向けて掛けているコストなどです。こちらの部分は、ある一定の抜本対策が進んだところで、またもう少し減らすことができると想定しております。

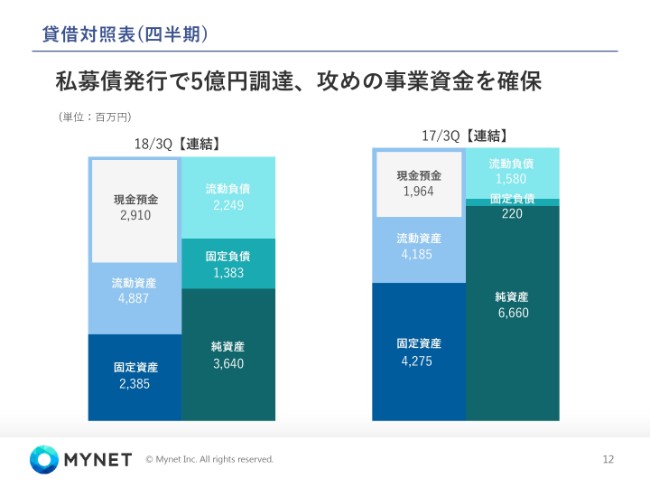

貸借対照表(四半期)

BSです。

私募債の発行で、5億円の調達をさせていただきました。先ほど申し上げた部分で、「固定負債を太らせ、流動負債が太い」というのは、固定の部分で今年返す分が少し多めであるという意味合いです。金融機関さまと長期のパートナーシップで、資金の調達関係を作らせていただいている状況が整ってきております。現預金は、30億円程度ございます。

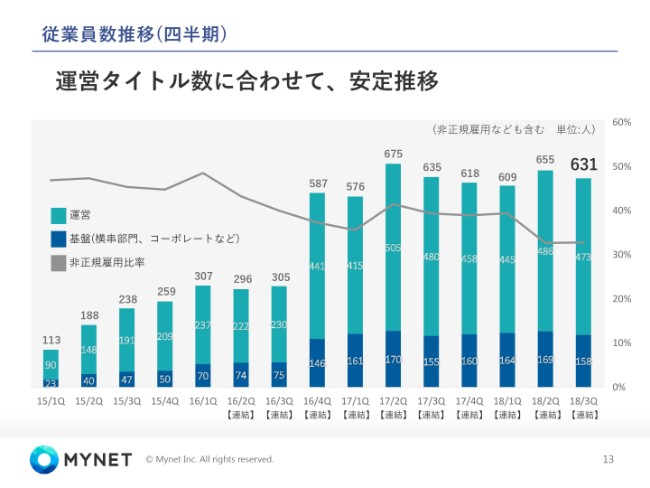

従業員数推移(四半期)

従業員の推移です。こちらは安定に推移しています。

当社の中で、おおよそ650名というのが現在の値となっていますが、非正規業務委託などを少し上下させながら、タイトル数の推移に合わせて安定推移させています。

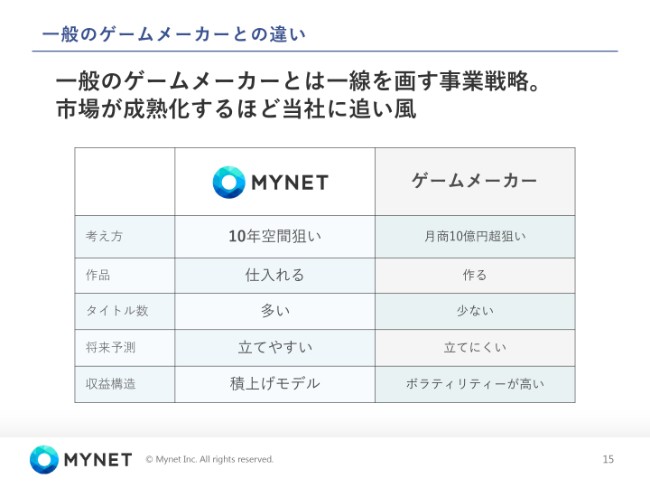

一般のゲームメーカーとの違い

それではここから、事業戦略とその進捗についてのお話をさせていただきます。今回いくつか、また新しいシートを掲載させていただいております。

あらためて、市場のみなさまにお伝えしていきたいと考えている部分でございます。当社は当然、株式の銘柄としては、ゲームセクターの中に位置づけられる存在ではございます。しかしながら実際は、ほとんど多くあるゲームメーカーさんとは、事業モデル自体がまったく異なる会社です。今日お集まりいただいているみなさまには、よくご存知いただいているかと思います。しかし、まだまだ市場全体にご認知いただけるに至っていないというところがございます。あらためて、シンプルに掲載いたしております。

まず、「そもそも何を狙っているか」というのが異なります。ゲームメーカーさんというのは、ホームランを狙います。「月商10億円のタイトルを作ること」、それこそが狙いであり、そのために人材も集め組織を作り、経営をされているわけですね。

当社は正直、「10億円狙い」をしていません。ただ、一つひとつのタイトルが「10年空間になること」を目指しているのです。

我々が目指していることは、一つひとつのゲーム内に形成されたコミュニティの永続です。本当にホームラン狙いをするのではなく、そこに集まっているユーザーさんの大切な空間・居場所を長く続けていくということを目指して運営しているのが、我々のゲームサービス業というものの考え方なんですね。

我々は、月商10億円のタイトルでも月商1億円のタイトルでも月商2,000万円のタイトルでも、いずれだったとしても、それは「10年空間」をつくっていくということを目指して、一つひとつを大切にお守りするということをやります。

そういうミッションを持ち、メンバー一人ひとりが「10年空間づくり」に対してコミットしている組織・会社です。ここが多くのゲームメーカーさんと、そもそも根本で目指していることの違いであるというふうに知っていただければと思います。

作品一つひとつについては、ゲームメーカーさんは作ります。作るプロフェッショナルですから。我々は、作品を仕入れさせていただきます。仕入れさせていただいたゲームの中に存在しているコミュニティを「10年空間」にするということが、我々のミッションだという考え方ですね。

タイトル数については、ゲームメーカーさんの多くは、会社にもよりますが、平均値としておおよそ3~10ぐらいの年間のパイプラインをお持ちで、同時運営の数としてもやはり5~15でポートフォリオを作られている会社さんが、証券市場に上場されています。

我々は38です。これから、100タイトルにしていくことを目指していきます。これはポートフォリオとしてそのリスクの分散を考える上において、当然タイトル数が多いことによりマネジメントしやすくなるという側面はございます。

将来の予測が立てやすい・立てにくい論でいいますと、やはり当社の場合、仕入れて積み上げる、ボラティリティを作るのではなく、あくまで「今2,000万円のものを、いかに2,000万円であり続けさせるか」「今1億円のものを、いかに10年続けるか」を考えて運営しますので、基本的に積み上げのモデルになります。積み上げのモデルゆえに計算しやすい、予測が立てやすいということがございます。収益構造は、積み上げのモデルであるということですね。

一般のゲームメーカーさんと、当社ゲームサービス業のマイネットとの根本的な構造の違いというのを、あらためてみなさまにご存知いただければうれしいなと思っております。

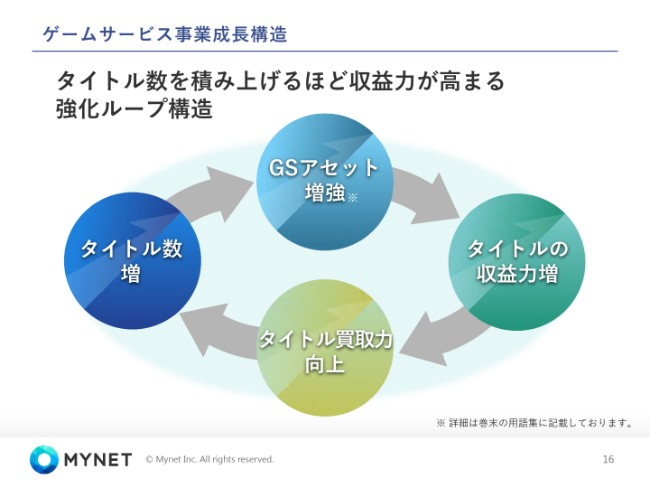

ゲームサービス事業成長構造

当社のゲームサービス業としての成長構造です。シンプルなループで記載すると、このようになります。

当社はタイトルをどんどん仕入れ、タイトル数を増やします。タイトル数が増えると、そこから蓄積されるデータ・ノウハウがどんどん貯まります。その貯まっていったデータ・ノウハウをしっかりとGSのアセットとして、各タイトルに注入・フィードバックをします。

アセットが強化されて、タイトルに注入・フィードバックが行われると、当然タイトルの収益力(利益率)は向上します。タイトル一つひとつの利益率の高い状態を作ると、おのずとタイトルの買取力が上がります。

これは、既存のメーカーさんがタイトルを運営し続けるよりも、当社が運営したほうが結果的に生み出されるキャッシュが大きくなるということを意味しますので、結果的に我々は、メーカーさんが自社で運営し続けるよりも、当社が買い取りしたほうがより大きなキャッシュで買い取ることができる。そういう構造になるわけです。そのため、タイトル買取力が向上します。タイトル買取力が向上すると、おのずとタイトル数が増えます。

タイトル数が増える、アセットが強化される、収益力が上がり、また買取力が上がる。このループをグルグルグルグルとまわし続けて、現在5年。まだまだこれから15年・20年とこの構造をまわし続けていくという考えで、このゲームサービス業というものを作り上げております。

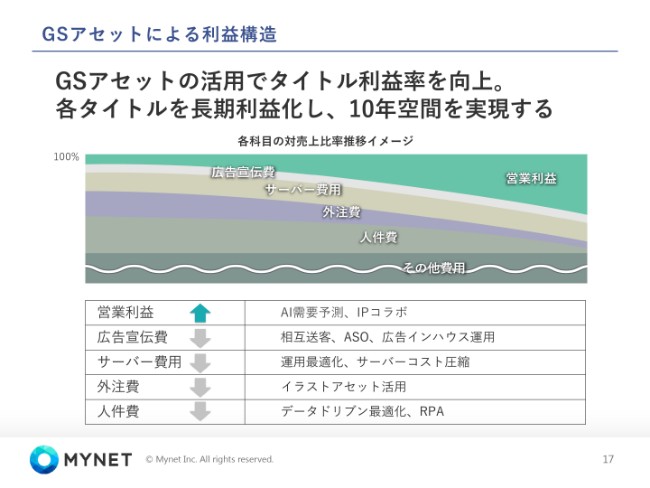

GSアセットによる利益構造

我々が実際にタイトルを買い取った後には、GSアセットの注入を実施しています。

もちろん直接の運営活動も行いますが、GSアセットの注入をやります。GSアセットの注入でタイトルの利益率を向上して、各タイトルの長期利益化、「10年空間」の実現というのを目指しています。

まず言えることは、現在、当社の650人全員がこの「10年空間づくり」のプロになるということを、同じミッションとして掲げています。世界中で誰よりも「10年空間づくり」については「うちが絶対うまい」と、メンバー一人ひとりが思っている状態です。その「10年空間づくり」を実現しようとするその人材たちと、それを実現するための武器としてのGSアセットがあります。

今どんどんとAI、AIの中でもとくに機械学習を多く活用しています。機械学習による需要予測であるとか、少し別の角度でIPコラボ……さまざまな版権元さんと提携・連携を取って、IPコラボを積極活用しております。あと、相互送客。無償で集客する手法をしっかりと蓄積できているということであったり、38タイトルある状態でABテストをどんどん重ねながらASOの腕を磨いていくことができているため、それがアセットになっています。

加えて、広告インハウス運用。こちらも同じことが申せます。運用されているサーバーコストの圧縮であるとか、イラストアセット。現在、当社に11万点のキャラクターがおります。11万点のキャラクターたちを、38タイトルのさまざまなところに縦横無尽に登場できるようにしていくこと。それによって、コストとしては圧縮することができたり、データドリブンやRPA(ロボティクス・プロセス・オートメーション)ですね。

現在社内で、このゲーム運営用途のRPAツールの開発を行っており、すでに導入を進行している状態です。一般的に、AI企業さんやRPA企業さんが出始めていらっしゃいますけれども、当社もそもそもこのゲーム運営という領域に特化をしたRPA・AIの開発チームとプロダクトを開発して、まず当社の38タイトルで使っています。

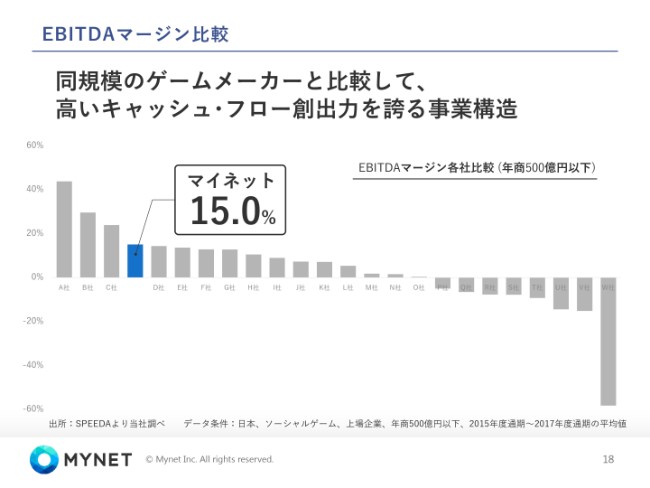

EBITDAマージン比較

そういったアセットの活用によって、当社は15.0パーセントのEBITDAマージンとなっています。

おおよそ年商500億円以下の規模感のゲームメーカーのEBITDAマージンを比較してみると、当社は15パーセントになります。上から4番目。同規模のゲームメーカーさんと比較しても高いキャッシュフロー創出力であることが、見て取れるかと思います。

取りも直さず多数のタイトルを長期運営するということ、それにコミットする人材とそのための武器GSアセットがあることによって、実現しています。

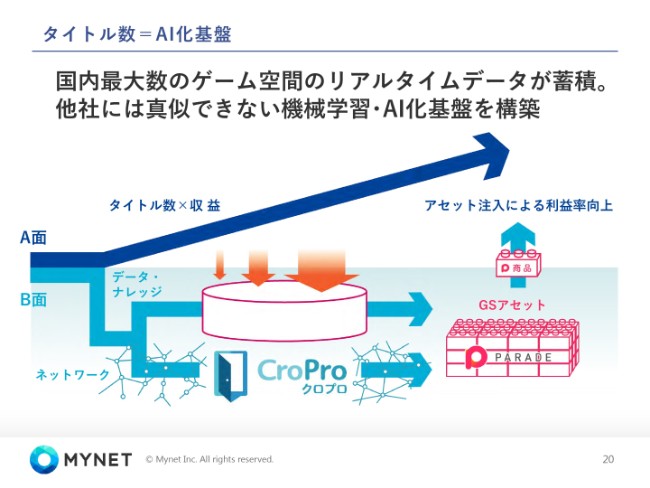

タイトル数=AI化基盤

今とくに注力して取り組んでいる、AI基盤の強化についてお話をさせてください。

AIというものが成長するためには、何より大事なのはデータです。しかもそのデータというものが、データフローとして、絶えずAIを磨き上げてくれることが重要になります。もう一つ、そのデータがいかに独自性のあるデータであるか。他に誰でも使えるデータではなく、当社だからこそ持っているというデータであること。これがとても大事です。

ここにおいて、我々が今実現していることは(何かと言うと)、国内最大のゲームタイトル数をリアルタイムに運営しています。リアルタイムデータがどんどんと、データフローとして蓄積されています。それを使って、ゲーム空間内での需要予測、ゲーム空間の自動運転、ゲームバランスといったものを最適化するためのAIを作り上げることができます。

この国内最大数のゲーム空間のリアルタイムデータが蓄積されているからこそ、他社には真似することのできない機械学習やAI化の基盤というものを作ることができており、(それが)当社最大の強みです。まだマーケットのみなさんには伝わらないと思いますが、これから3年、5年、10年をかけて証明していきます。

ただ、我々がこのゲームを集めて、データを集めて、そのデータの力で勝ち抜こうとしているというところが、他のゲーム会社とまったく異なる当社のアプローチです。ゲームサービス業という、この業態だから実現する勝ち方なんですね。

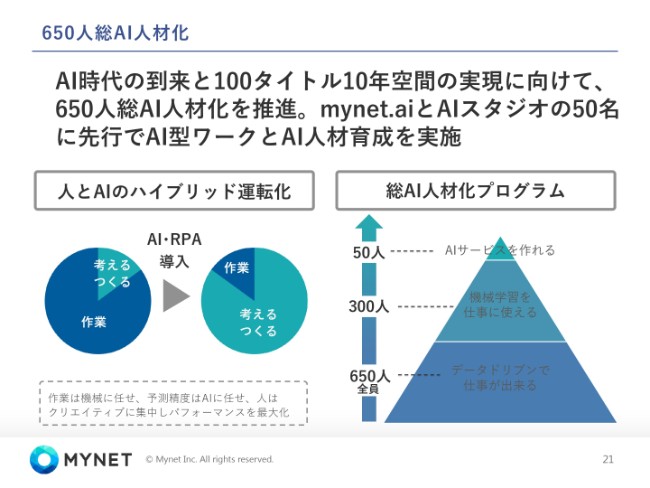

650人総AI人材化

AI時代の到来とともに、中の人間やツールたちも合わせたものにしていかなくてはいけません。そのために、現在「650人総AI人材化」というのを、プログラムとして進めております。

mynet.aiというAIの開発チームと、AIスタジオという4タイトルを運営しているAI型のチームがおります。ここにいる50名に先行で、AI型の仕事の仕方、ワークフローとAI人材育成をスタートしています。そして、来年から650人全員に向けて、この総AI人材化のプログラムを展開していくという準備を、今着々と進めています。

AI人材というのは、全員がAI開発者になるという意味ではありません。もちろん全体のうちの1割程度、本当にAI開発者としてAIエンジニアとして動いていく人間も、もちろん出てきます。

ですが、大事なのはAIを使う側としてプロであること。当社の言葉で言うと、「650人全員が、AIの上司になれる状態になっていること」です。そのためには、さまざまな基本的な専門用語というものをしっかりと熟知した状態でなければいけません。ゲームに適用されるようなAIはどのような種類のものかを、知っている必要があります。

そして何より、一番最初の読み・書き・そろばんとして、データドリブンで仕事ができる、会社全体としてもデータドリブンカルチャーというものがしっかりと備わっているということが、すごく重要です。ここから2020年AI時代になっていくのに際して、データドリブンカルチャーの徹底的な浸透を進めていこうとしています。その上で、半数ぐらいの人間は機械学習を使って仕事ができるという状態にしていきます。

今、ご存じの方もいらっしゃるかもしれませんね。機械学習AIの活用による仕事は、とても民主化が進んでいます。エンジニアではなくても機械学習のモデルをつくれるようなツールが、世に出てきています。そういったものを、我々は早期に先回りし導入をして、エンジニアではなくても機械学習を使って最適な需要予測をしたり、モデルを作ってユーザーさんにとっての最適なバランスを作り上げていくことができる状態にしています。

これから着実に5年・10年の時間をかけて成果が出てくるものではございますが、しっかりとAI時代に合わせた人材育成へ力を入れることに注力しています。

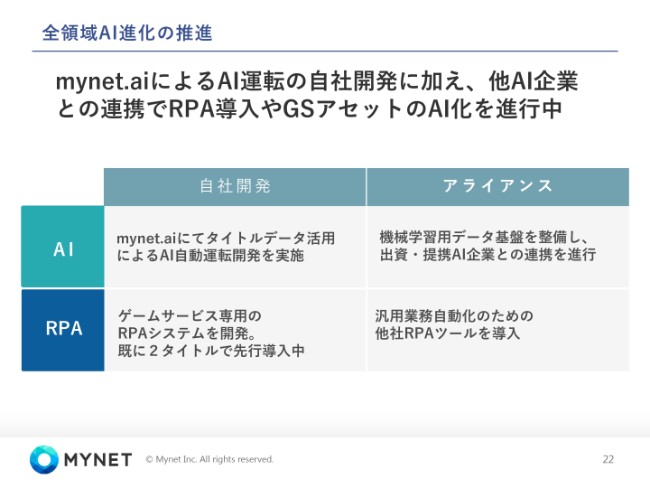

全領域AI進化の推進

次に、ツールです。

先ほどのGSアセットのAI化を同時に進めています。AIとRPA及び自社開発とアライアンスです。自社開発で、まずAI自動運転型、ゲーム空間の中のバランスづくり、需要予測については内製を進めております。AI自動運転開発をmynet.aiで行います。

そしてRPAの部分については、業務のスマート化です。AIやロボットを使った業務のスマート化。そのツールを、ゲームサービス専用のRPAシステムの開発を自社で行って、すでに2タイトルで先行導入し、期内に4タイトルまで広がる予定でございます。それを来期以降、38タイトル全体に広げていくということを進めようとしております。

外部アライアンス先の方々とご一緒するというのも、大事にしております。AI開発に関しては、当社の38タイトルのデータ、これを機械学習用にデータ基盤化を行っております。

そのデータ基盤を使って、当社の提携先(ないしは時に出資先)というようなAIスモール・AIスタートアップの方々に、当社の38タイトルデータを使ってAIを磨いていただいています。その上で、もちろん当社へ提供してもらいつつ、その企業さんも成長することによって、当社も出資した時の果実を得るという連携構造を作りにいっております。

また、先ほど「文系の人でも機械学習ができる」というお話をお伝えしましたが、とくに海外系の先端的なAIツールなどは積極的に導入しながら、業務を進めています。

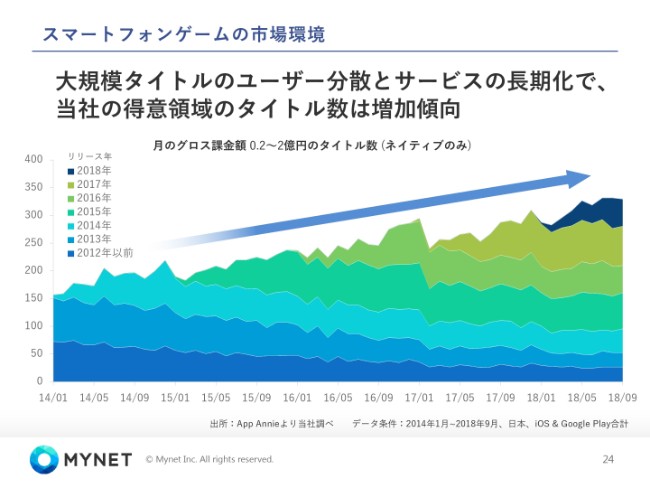

スマートフォンゲームの市場環境

次に、仕入の進捗です。

まず、市場について。最近、ゲームセクター全体の市場の話をされるときは、「成長が鈍化してます」みたいな論点で話をされることが多いです。しかし実は、当社のようなセカンダリ、ゲームサービス仕入型のモデルの領域に関しては、まだまだ伸びています。当社が得意とする、月商規模2,000万円から2億円のレンジです。

2億円以上のタイトルは、ゲームメーカーさんはあまりお売りになりませんので、それよりアンダーになってきます。それらのタイトルの数自体は、まだまだどんどんどんどん増えている状態にあります。

この背景としては、大規模タイトルの『モンスト』や『パズドラ』。それらの成長が流石に鈍化してきている中で、そこにいらっしゃったユーザーさんが、さまざまなゲームに分散していくという現象が起きております。

そういったものや、最初は5億円だったけども、2年目・3年目で2億円台になってくるというタイトルも、やはり増えてきています。それによって、この当社の得意領域のタイトル数は増加していく傾向に、まだまだございます。

タイトル仕入とエンディング

そんな中で、今回、4タイトル仕入れることができました。

エンディングが2タイトルございましたので、38タイトルという状態になっております。

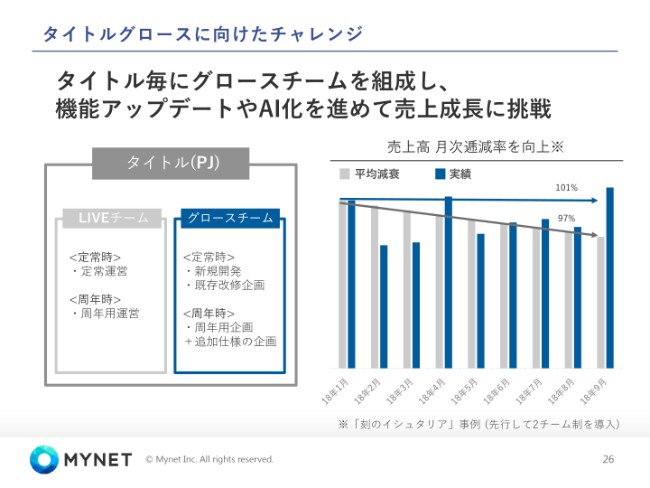

タイトルグロースに向けたチャレンジ

また、この仕入れたタイトルに対して当社が行っていることとして、単純に落ちていくだけではなく、しっかりとタイトルをグロースさせることを合理的にアクションすることを行っております。

タイトルごとに、グロースチームというものを組成します。データに基づいて、そのタイトルに残されているポテンシャルをしっかり分析し、そのポテンシャルがあると判断できたものに対してグロースチームを組成して、再度グロースさせる。

グロース規模、売上規模を上げにいくというアクションを取るということをしております。実際、それをやったことによって、リリースから3年以上経っているタイトルにおいて、再度売上を上げるということを実現しています。101パーセント成長を実現しているタイトルなども出てきているという状況でございます。

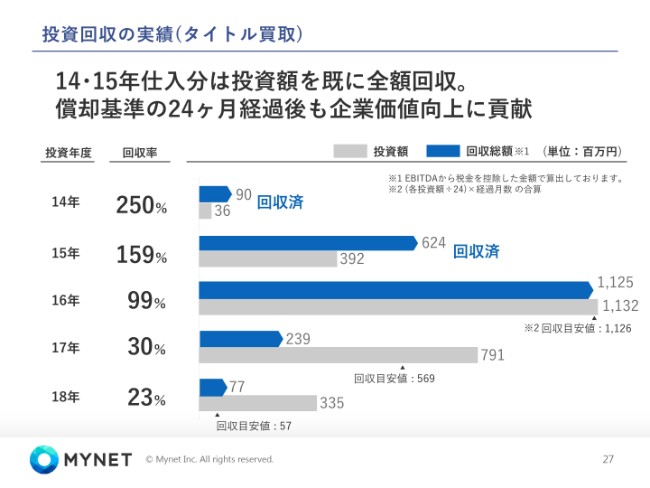

投資回収の実績(タイトル買取)

投資回収の状況です。

2014年-2015年分はすでに回収済みで、2016年分についてもおおよそ、24ヶ月が経つ前に満了しそうという状況になっております。そのあとまだまだタイトルがございますので、そのあとの仕上がりについては、すべて100パーセント以上の状態になってきます。

2017年、2018年でございますが、2018年も安定的です。ただ、2017年の買い取り分等に関して、少しビハインドしているというのが現状でございます。これらに関しては、すでに減損を済ましているものたちがほとんどと言いますか、ビハインド分は減損しているものになっております。

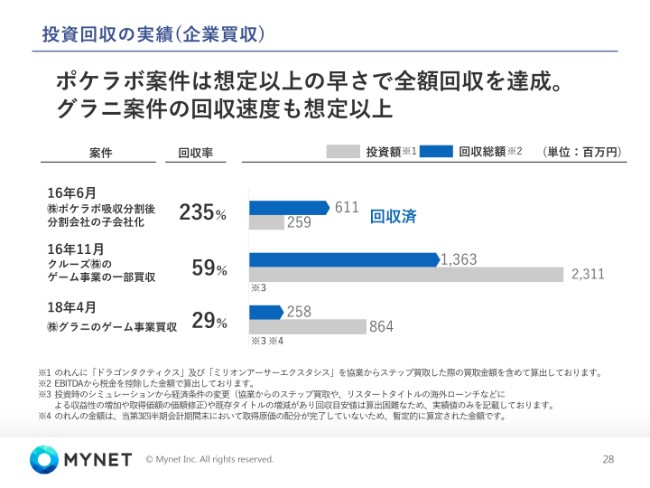

投資回収の実績(企業買収)

企業買収型で行ったものについてです。

(株)ポケラボは超優良ですね。あと(株)グラニに関しても、今年4月に買収した後、想定以上の回収速度ですでに進んでいます。あいにく、クルーズ(株)のゲーム事業の買収。こちらがインシデントの対象タイトルたちですが、こちらについては一度減損させていただいてはおりますが、まだもちろん回収を諦めていません。

最終的には全部回復してくれましたので、その上でこれからしっかりと時間をかけて、この残り分を回収しきれるように努力していきたいと思っております。

ネクストマーケティングの新規事業

新規事業、こちらも着々と進んでいます。

着々と進んで、そろそろ、次の(決算説明会の)時か、次の次の(決算説明会の)時ぐらいには、もう一段具体的な発表をさせていただける状況になるかなと思っております。

中期経営ビジョン

あらためて、当社は、現在作っておりますこのゲームサービス事業というものを、より強固にしっかりと10年・20年成長する事業の業態として確立させることというのを目指しています。そこに向かって、着実に進んでおります。

その上で、ゲームサービス業という足場をしっかりと持った状態で、さらに次なる領域ナンバーワンの事業を作り上げていく。そうして、当社がメガベンチャーたる存在になっていること。これが、我々の中期のビジョンでございます。

まずはこの瞬間において、しっかりとゲームサービス業で成長を重ねていける状態にしながら、次なるチャレンジにもしっかりとアプローチしていく。そんな姿であり続けたいと考えております。

以上でございます。私からの話は終了させていただきます。ご清聴ありがとうございました。

新着ログ

「情報・通信業」のログ