株式会社バロックジャパンリミテッド 2019年2月期第2四半期決算説明会

バロックジャパンリミテッド、上期は増収かつ大幅黒字転換 自社EC強化で高収益率を目指す

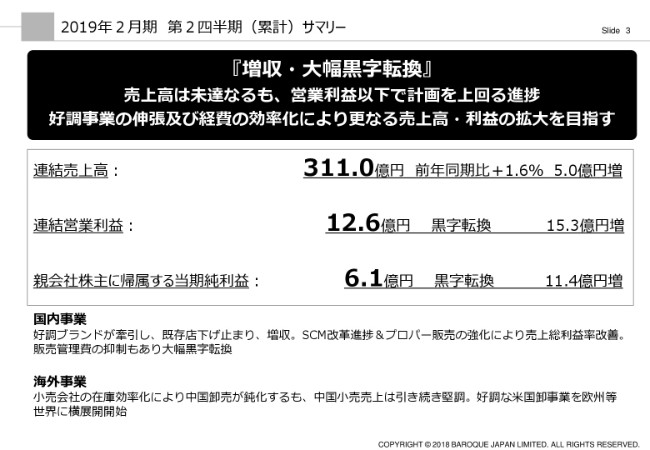

2019年2月期 第2四半期(累計)サマリー①

村井博之氏:みなさん、おはようございます。本日は、弊社の第2四半期決算説明会にお越しを賜りまして、ありがとうございます。これより私から、上半期の業績についてご説明を差し上げたいと思います。よろしくお願いいたします。

まず、業績のサマリーでございますが、連結売上高が311億円、前年同期比1.6パーセント、5億円の増。そして、連結営業利益が12億6,000万円。前期の上半期が非常にふがいない成績でございましたので、今期は前期に比べますと、15億3,000万円の増加というところでございます。そして、当期純利益が6億1,000万円、対前期で11億4,000万円増というところでございます。

みなさまもご存じのように、弊社は昨年(2018年2月期)の同期が創立以来の赤字決算ということで、非常に悪い結果だったんですが、今期の部分につきましては社内の、とりわけ国内事業の改善が進んだと(いうことです)。

具体的に申しますと、主力ブランドであります「MOUSSY」が非常に好成績で、ここ過去5年間を見ても、一番大きい伸び率であったというところ。それからもう1つ、直近のところで、我が社の13年の歴史の中では、あとから参入した百貨店事業でございます。

「ENFOLD」を中心に、新ブランドも続々と……これは主に、三越伊勢丹、大阪の阪急、名古屋高島屋という、限られた優良店舗に絞った百貨店進出というかたちで功を奏してまいりまして、こうした古いブランド、そして新しく参画した百貨店事業が、国内事業を大きく牽引しまして、既存店昨対も一応下げ止まったと(いうことです)。

もちろん「下げ止まった」と言っても、バロックジャパンリミテッド平均で下げ止まったように見えているんですが、実際には好調なものは非常によく……もちろん、100パーセントに届かないブランドもいくつかあるという状況でございますが、全体としては増収をしております。

増収の原因ですが、バロックジャパンリミテッドは一昨年(2016年)の11月に東京証券取引所に上場しましてから、上場した年の期末はプロパー販売の堅持によって、機動的なセール対策がとれなかったということで、下方修正しました。

そして昨年(2017年)は、今度は機動的なセール対応をしすぎたということで、ちょっとした試行錯誤を繰り広げていたわけですが、今期の大きな改善点としては、やはりバロックジャパンリミテッドの強みを活かす、強い商品力を高い値段で換金していくというところを、きちんと原点に帰ってやったと(いうことです)。

その結果として、売上規模、そして既存昨対そのものはそんなに大きく伸びていないんですけれども、還元率が大幅によくなって、売上総利益・営業利益ともに収支が改善したというところです。

「販売管理費の制御もあり(大幅黒字転換)」と書いてありますが、販管費の制御というところでいくと、私どもが従来から続けている販管費を極力伸ばさないで、効率よく仕事を進めようという取り組み。さらには、近年取り組んでまいりましたサプライ・チェーン・マネジメント(SCM)といったものの改革が、どんどん功を奏しているというところでございまして、国内売上から見るとあまり大きな変化はないんですが、利益面で大きく改善いたしました。

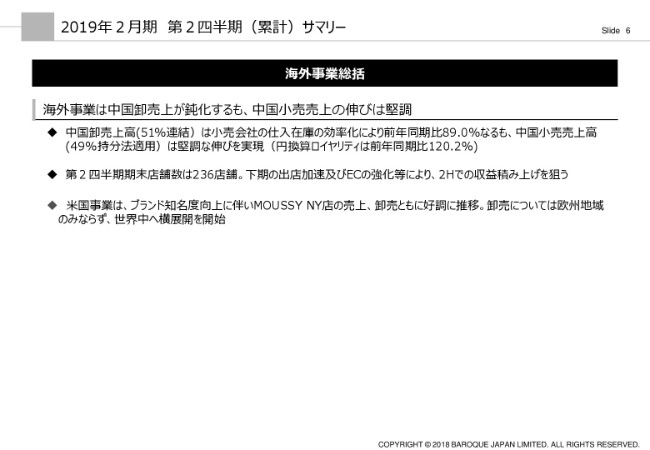

そして、今度は海外ですが、このあともまた(詳しく)説明いたします。小売会社、とりわけ中国の、我々のパートナー会社でありますBelle International Holdings Limited(百麗国際)と卸会社、そして小売会社ともに、トータルとしてフィフティフィフティ。卸は、バロックジャパンリミテッドが51パーセント、小売はBelle International Holdings Limitedが51パーセントというかたちで、JVを展開しております。

小売会社の在庫が、売上はすごく立つんですけれども、期末に大きな評価減をくらうということで、中国の売上をどう効率よくやっていくのか。日本ではよく「仕込率」と言うんですけれども、立てる売上に対してどれぐらい仕入れるのかというところが、中国の場合は日本ほど精度が高くなかったと(いうことです)。

売上高はとれるし、どんどん売り上げようとするんですけれども、仕込率のところで精度が低かった部分を今は大きく改善しようというかたちで、卸額そのものは鈍化しておりますけれども、小売売上は引き続き堅調でございます。これもまた、のちほど少し説明いたします。

また、北米事業は、当初はまずニューヨークに店舗をつくりまして、小売業からスタートしましたが、ご存じのように我々の進出したニューヨークは賃料も人件費も高く、店舗事業だけで黒字化ということがなかなか難しいと(いうことです)。

これは、我々の先人も含めて通ってきた道なんですが、当社の場合、目標として「3年目に黒字にしよう」と。ということは、「今期末に、なにがなんでも北米事業を黒字にしよう」という大目標がございました。

北米においては卸の強化ということで、日本製のハイエンドデニムを中心とした卸事業……これは、北米の高級百貨店および高級セレクトショップ向けに、現在200アカウントとございます。

一部、ロンドンのHarrodsとか、北米経由欧州という部分も入っておりますが、この卸が我々の想像以上に好調でございまして、日本ではほとんど外国人観光客等からしか引き合いのないメイドインジャパンの高級デニムが、北米を中心とした卸で大きな成果を上げて、今期は北米事業も黒字化するという状況でございます。

2019年2月期 第2四半期(累計)サマリー②

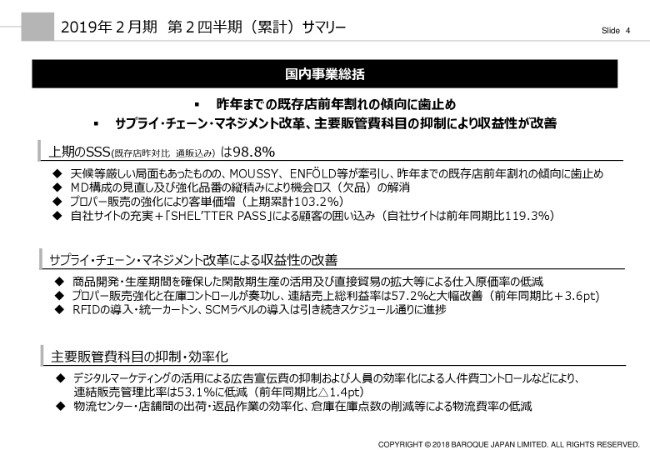

改めて、国内事業を総括いたします。

まず、「昨年(2017年)までの既存店前年割れの傾向に歯止め」。「歯止め」というのはあまりいい言葉ではなくて、本当はきちんと上回っていきたいところなんですが、いわゆる「下げ止まった」というところに、まだとどまっています。

ただ、「サプライ・チェーン・マネジメント改革、主要販管費科目の抑制により収益性が改善」したと。これは、今説明したとおりでございます。この表のなかには、よりそこを詳しく掘り込んで書いています。

申し上げましたように、「MOUSSY」「ENFÖLD」が牽引したというところ。それから、先ほどの説明になかったところで言いますと、Eコマースの部分で自社サイトの充実を図っていったということが、利益率の改善に寄与したというところです。

当社の場合、今はEコマースのうちの7割が自社サイトで、あとが他社さんのチャネルということになっていますけれども、この自社サイトの充実を図るために、昨年より実店舗とEコマースのポイントを統一化した+「SHELʼTTER PASS(シェルターパス)」という新しい会員プログラムを作って、これの会員獲得が、今は70万人弱まで進んでいます。

恥ずかしながら、昨年までは10店舗のポイントとベネフィット、それからEコマースのベネフィットが別々という状況で、非常にまだ幼稚な状況だったんですが、これを昨年に統一いたしまして、新たな「SHELʼTTER PASS」によるお客さまの囲い込みが功を奏し、Eコマースも良くなったということです。

(次に)「サプライ・チェーン・マネジメント改革による収益性の改善」というところです。実際には、商品開発・生産期間を確保した閑散期生産を商社さん、それから中間業者さんを通さずに、当社の生産本部の中で直接工場と契約して行いました。

主に、コストの高い冬物のアウター商品等で、きちんとコストを削減する。また、我が社の得意であるデニム商材といったものも、こうした取り組みによって、仕入原価が低減しています。

「プロパー販売強化と在庫コントロール」は、とにかくプロパー販売強化……イコール「セールを最小限にする」ということです。我が社はもともと、セールの苦手な会社でございます。

やはり、付加価値の高い商品を作って、きちんと定価で換金するというのがバロックの創業以来の手法だったんですが、昨年は既存昨対を取るために、ほかが安売りをしていると「我々も少しでも値引きをしないと、お客さまが来てくれないのではないか?」とか。「来てくれない」という声も、実際に地方店舗からもありました。

ともすると、そうしたものに目を惑わされて、我々の本来のビジネスモデルを逸脱する施策を取られた事業等もあったんですが、ここの部分については、会社としてのきちんとした戦略共有。そして当社としては、「安売りをしなきゃいけないブランドは、もうやらない」「きちんと定価で換金できるものを、いかに増やしていけるか」という、バロック本来の商品作りの強みを活かしたブランドに特化していくということで、一部ブランドの再編等も含めて、ここを改善してまいりました。

それから、これは今期は一部での導入で、今後また大きく利益に貢献してくると思われるところは、RFID……いわゆるICタグ。従前は、このICタグ……RFIDは、いわゆる在庫管理に適するということで、主に物流・在庫管理にフォーカスしたものだったんです。

これは日経さんにも取り上げていただいたんですが、当社はさらにRFIDの用途を広げていって、モノづくりから店頭の商品の動きまでを一貫して管理できる、先端的なRFID技術の導入。このあとまたご説明しますが、それをさらに進化させた未来型店舗の研究というのも、現在進めています。

(次に)「主要販管費科目の抑制・効率化」でございます。「デジタルマーケティングの活用による広告宣伝費の制御および人員の効率化による人件費コントロール」。これはどういうことかと言いますと、今まで「広告」と言うと、私どもの業界ですと媒体広告……雑誌媒体等の広告、そしてテレビコマーシャル。こうしたものが、主だったわけです。

昨年までは、当社もテレビコマーシャル等も打っておりましたが、これは非常に費用が大きい。さらに直近のところでいくと、テレビも本当に見てる人がどれくらいいて、どれくらい響くものかという費用対効果も、怪しいというところです。

(そこで)徹底的に、もともと当社の強みであったソーシャルネットワーク……SNS活用型。何度かここの場でもご説明したと思うんですが、もともとバロックのビジネスモデルに「カリスマ店員」というモデルがあって、非常にみんなの憧れになるようなアイドル的な販売員が接客することによって、その人が広告塔になってお客さんを呼べる。今の「カリスマ店員」はお店にいるだけではなくて、ソーシャルネットワークの中で、人によっては数十万人というフォロワーを持って、マーケティング活動をしています。

それから、雑誌というのは、出せても月に1回とか(の頻度で)テレビも年がら年中打てるほど財源が豊富なわけではありませんので、そういう意味でいくと、ソーシャルネットワークはInstagramにしてもYouTubeにしても、いくらでもたくさん制作することができるというところ。ここを、当社の強みを活かしてデジタルマーケティングを強化したというところで、これも販売のアップ、そして利益の向上に貢献しております。

「物流センター・店舗間の出荷・返品作業の効率化、倉庫在庫点数の削減等による物流費率の低減」。これは、一般的なところでございます。

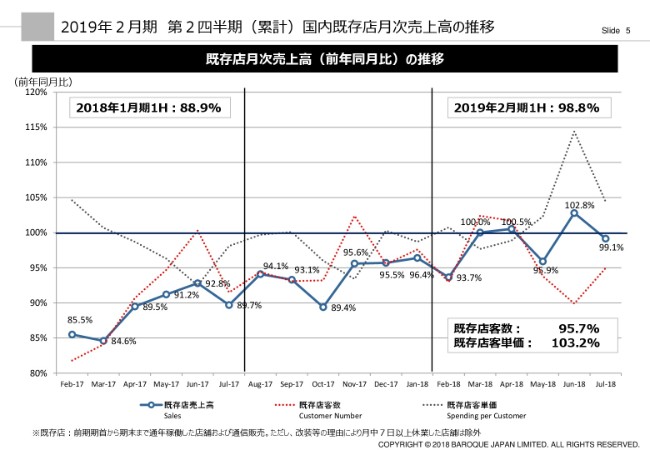

2019年2月期 第2四半期(累計)国内既存店月次売上高の推移

次、お願いします。ちょっと表が見にくいんですが、国内既存店の月次売上高。青いマルのところが既存昨対(の売上高)で、赤い点線が(既存店)客数。そして、黒い点線が(既存店)客単価でございます。

当社の場合は、著しく統一した傾向があるというわけでもなく、現状をおしなべて言うならば(赤い点線の)客数のところ。これは、非常にむらがあります。取れる月、そして落とす月というのがあるんですが、そうした中でも(青い折れ線の)既存店売上が少しずつ改善していっている。

その(要因の)大きなところに(黒い点線の)客単価のアップというところ。これが今回、これまでご説明してまいりました、換金ポイントの改善です。極力、その定価で販売するというところ。

この結果、既存昨対そのものはそんなに取れてないんですけども……(また)売上そのものも、そんなに伸びていない。ただし、利益が大幅に伸びたという原因でございます。

2019年2月期 第2四半期(累計)サマリー③

海外事業は先ほどもご説明いたしましたので、このページは(飛ばして)次にいかせていただきます。

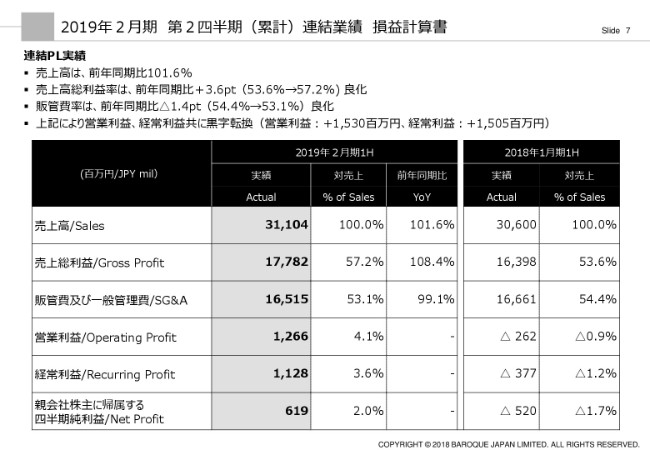

2019年2月期 第2四半期(累計)連結業績 損益計算書

損益計算書の中身でございます。

先ほどもご説明しましたように、売上高は311億400万円。売上総利益は177億8,200万円。販管費及び一般管理費が165億1,500万円。営業利益が12億6,600万円。経常利益が11億2,800万円。純利益が6億1,900万円でございます。

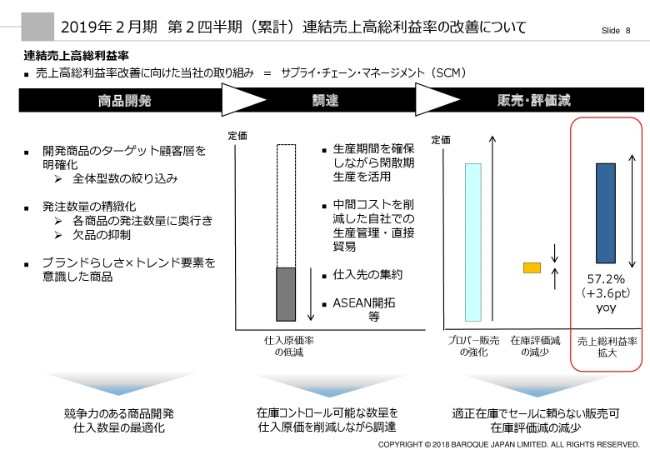

2019年2月期 第2四半期(累計)連結売上高総利益率の改善について

次に、連結売上高総利益率の改善のところを、1つの図にいたしました。

まず、商品開発のところで言いますと、商品開発する段階で、もう1回我が社の原点……強い商品作りをするという意味で、我々の商品のターゲット顧客層を明確にするというところです。

とりわけ、百貨店という部分。既存の百貨店ブランドと、当社のここ数年で進出した百貨店ブランドのどこを、我々はターゲットにしていくのか。ここを、きちんと見極めるというところです。

ですから、「バロックの百貨店ブランドが、最近好調」と言われている中には、従来いた百貨店ブランドのお客さん……老舗のブランドのお客さんをうちが横取りしたようなかたちでいうと、そんなに百貨店さんからも歓迎されないんですけれども。

バロック自身が今、新しい百貨店ブランドをつくると、非常にいいロケーションの百貨店からも多く引き合いがくる1つの原因というのは、今まで百貨店に足を運ばなかった方が、バロックの新ブランドができた時に、百貨店に買いに来ていただけるようになるということです。これが、百貨店さんからも歓迎されている原因でございます。

そういう意味でいうと、「誰がお客さんなのか」ということは、きちんと我々自身でまず絞り込んで、そして全体型数・MD構成を、もう一回きちんと見直すといったところです。

それから、百貨店ブランドに限らず、発注数量の精緻化といったところです。ともすると発注数量は、今までだと5,000、6,000、7,000、8,000という端切れのいい数字で発注していた(こともありましたが)大型ブランド等の発注数についても、より精緻な数値をきちんと導き出すというところです。

それから、「ブランドらしさ×トレンド要素を意識した商品」というのは、今のバロックのブランドのほとんど半分以上が、10年を超えるロングランブランドになっているというなかで言うと、そういう古いブランドは「ブランドらしさ」……(例えば)「もともとの『MOUSSY』らしさとは何だろう」というところと、新しいトレンドをどう織り込んで、さらに今の新しい個客さまからも選んでいただける新しい「MOUSSY」をつくっていくかというところです。こうしたところを意識して商品づくりをやったというところが、功を奏していると(いうことです)。

そして、調達のところでいくと、閑散期生産。そして、当社が直接生産ラインを探して、中間マージンをカットするというところ。さらには、仕入先も集約していくと(いうところ)。

そして、今まで当社の生産拠点は中国が一番多くて8割強、そしてあとは日本というところを、新たにASEANでできるものはASEANでやっていこうというところです。これは工場さん、そして私どもの生産本部で、ASEANの工場でも今までの日本製・中国製と同等以上の技術レベルを確保するという前提のもとで、そうしたシフトを進めております。

それからこの結果、適正在庫でセールに頼らない販売が可能になってきたということで、期末の評価減が減少するというところが、大きなところです。

もともと突き詰めて言えば、バロックというのは多品種小ロットで生産して、すべて売り切れ御免で棚卸在庫回転率が日本一いいというのが、当社が一番いい時のビジネスモデルだったんですけれども。そこにもう一回回帰させるために、見落としてしまったことをもう一回きちんと復習して、今はそのとおりに戻しているというところです。

さらには新しい要素や、付け加えるべき要素を付け加えて改善していった結果が、この上期に少しずつ反映してきているというのが現状でございます。

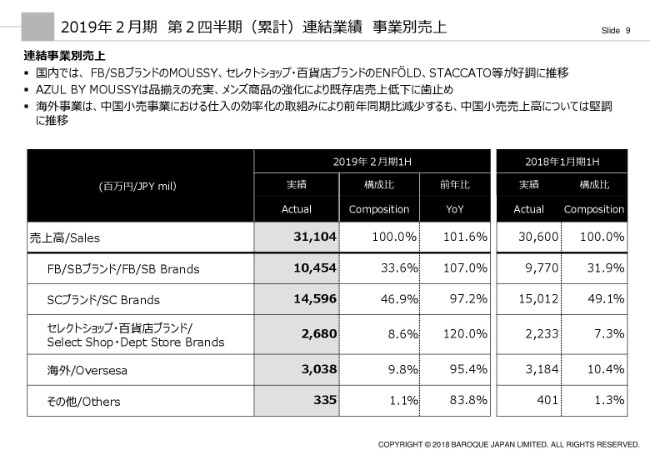

2019年2月期 第2四半期(累計)連結業績 事業別売上

次は、事業別売上高です。

構成比で見ていただくと(おわかりのように)、まずファッションビル(FB)・ステーションビル(SB)ブランドはもともと、バロック(だけ)と言わず、世間から「マルキュー系」と言われているところですけれども、ここの比率が、今は33.6パーセントまで小さくなってきているというところです。

それから次に、ショッピングセンター(SC)。主に、郊外のららぽーと、イオンモールを含めた大型商業施設。最近は郊外といわず、我々も首都圏の市街地のものも含めたところに展開を集約させつつありますが、こうしたものの構成比がもう46.9パーセントで、半分近くまでなっている。

そして、セレクトショップ・百貨店ブランドが8.6パーセント、海外が9.8パーセントというところでございます。

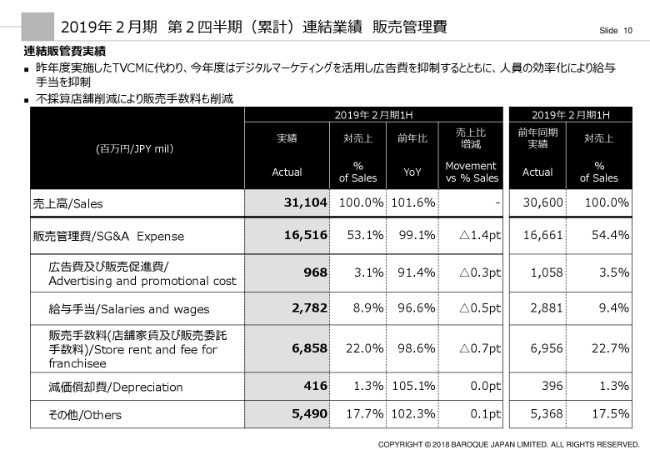

2019年2月期 第2四半期(累計)連結業績 販売管理費

販管費の内訳です。

まず、広告宣伝費及び販売促進費というところが、純然な広告費と販売促進費。ノベルティとか、いわゆる商品を買った時のギフト等も入っておりますけれども、これが3.1パーセント。そして、給与手当が8.9パーセントとなっております。

それから販売手数料というところは、当社は一部ショッピングセンターのビジネスの中で、フランチャイズさん、販売代行さんを利用しておりますので、そこに対する外注委託費が22パーセント、減価償却費が1.3パーセントというところでございます。

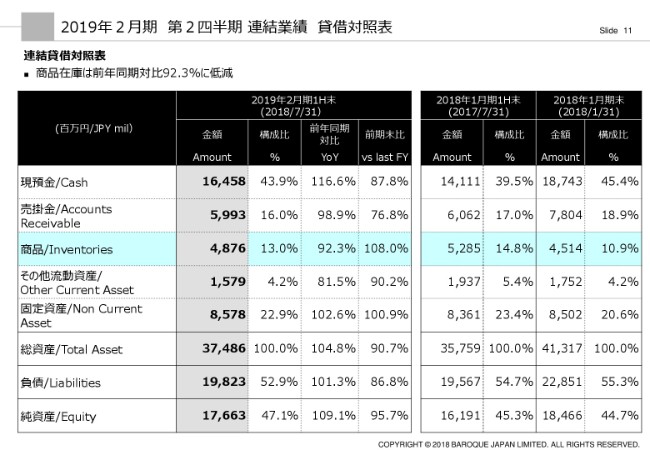

2019年2月期 第2四半期 連結業績 貸借対照表

それから、貸借対照表です。

現預金・売掛金・商品・その他流動資産・固定資産は以上の(表の記載の)ところでございますが、いずれも前年同期対比で見ると、良化しているという状況でございます。

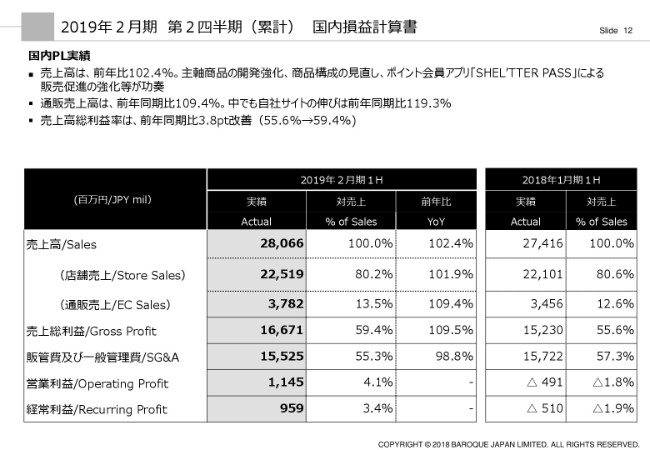

2019年2月期 第2四半期(累計) 国内損益計算書

国内損益計算書でいくと、2018年1月期と2019年2月期の実績の対比になっております。

国内PL実績の、売上高は前年比102.4パーセント。主軸商品の開発強化、商品構成の見直し、先ほど申しました(ポイント会員アプリの)「SHELʼTTER PASS」による販売促進の強化等が、功を奏しているというところです。

通販売上高は前年同期比109.4パーセント、とりわけ自社サイトが119.3パーセントというかたちで、大きく伸びております。

それから売上高総利益率は、前年同期比で3.8ポイントの改善というところでございます。

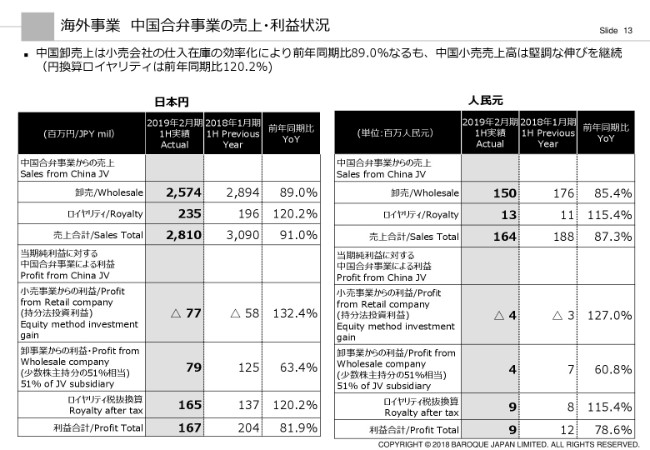

海外事業 中国合弁事業の売上・利益状況

中国の状況を説明いたします。

(こちらのスライドを)少し見ただけでは、非常にわかりにくく見えるんですが、今中国の合弁会社は、基本的には弊社とBelle社でフィフティフィフティのジョイントベンチャーとなっています。ストラクチャーとしてはホールディングがあって、その持株会社の下に卸会社、そして小売会社という2つがございます。

まず卸会社は、バロックが51パーセント、Belleが49パーセントを持っておりまして、これは商品を中国の原料販売会社に卸す会社でございます。そして原料販売会社は、Belleが51パーセントというかたちです。それぞれマジョリティを持っている卸の売上高……51パーセントがバロックジャパンリミテッドに売上として計上され、中国小売売上の部分はBelle社の売上として計上されるという仕組みをとっております。

全体の中から何が言いたいかというと、卸は(前年同期比で)89パーセントと、少なくなっています。これは、先ほどもご説明しましたように、たくさん商品を詰め込みすぎると、中国の場合に期末評価減で一挙にまた利益を悪化させるということが起こってしまうと(いうことです)。

それからもう1つ、このあとご説明いたしますが、我々は今、中国の将来……中国ビジネスをどう進めていくかというところで大きなストラクチャーというか、戦略の変化がございました。

その戦略の変化という部分で言うと、まずBelle社の株主が変わったということです。Belle社はもともと、香港に上場していた公開会社であったわけなんですが、そこをHillhouseという中国有数の新規事業投資のファンドが買収いたしまして、新たな小売のかたちをつくっていくというところ。

このHillhouseという会社はTencent、それから中国のUberと呼ばれる……「滴滴」と書くディディ。その他自転車のライドシェア会社のMobikeは中国首位で、中国には雨後の筍のように、山のような貸自転車の会社があったんですけれども、現在はそのほとんどが淘汰されて、このMobikeに集約されつつあるというこの会社を含めて、ニュービジネスを中心に投資をして、大きく収益を出しているファンドです。

その他に「百度」と書くBaiduという、中国最大の検索サイト会社。それからJD.comという、中国第2位の通販サイトといったものにも出資をしている投資家がBelleのオーナーとなりました。

このことによってBelle自身が、中国の小売の中でも、今までの従来型小売ではなくて、新しい小売のかたち……ジャック・マーが提唱した、NEW RETAIL。今はAmazonなんかも、アメリカでこれからずっと、世の中が通販が100パーセントに向かって伸びていくのか? いや、たぶんそうではないでしょうと。どこまでがリアル小売の世界で、どこからがイーコマースなのか。

そこのきちっとした区切りがあるわけではなくて、人はそのなかを回遊して、あらゆる消費行動をやっていくなかで、今はAmazonも、アメリカの食品小売大手のWhole Foodsを買ったりしておりますけれども。そうした小売のかたちを求めて、我が社の中国戦略もパートナーとともに、今大きく戦略変更していると(いうことです)。

そうしたなかの一環として、Belleは2万店の店舗がありました。我々も今、店舗数でいくと200店舗以上が中国にありますが、これをただ1,000店、2,000店、3,000店……と増やしていくという従前の戦略から変更して、新しいかたちの小売をつくっていくというところ。これは、またのちほど説明をいたしますが、そうした戦略の変更への対応も含めて、今期のところは卸額を少し減らして、中国内で在庫が滞留しないようにしていると(いうことです)。

ただ、実質小売のところで見ると、継続的に順調な動きを見せているというのが、上期の状態でございます。

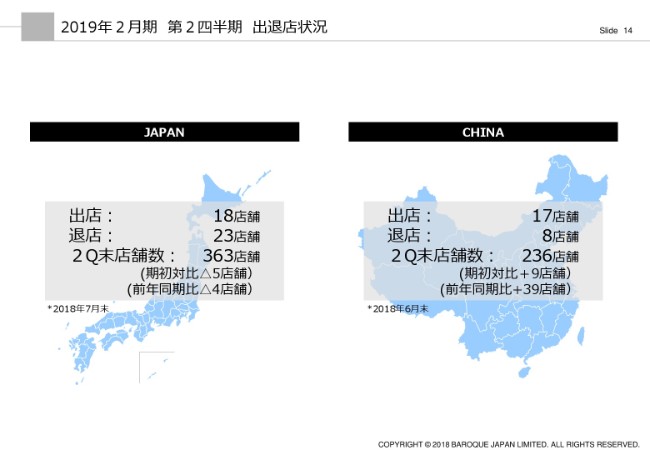

2019年2月期 第2四半期 出退店状況

こちらが店舗数の状況でございまして、日本が(2018年7月末現在で)363店舗、中国が(2018年6月末)現在で236店舗でございます。

国内事業 「MOUSSY STUDIOWEAR」2018年AUTUMN COLLECTION

国内事業の今年(2018年)の主なトピックスとしては、「MOUSSY」のなかで、東京オリンピックに向けて、スポーツ・アスレジャーというものがフォーカスされるなかで、「MOUSSY STUDIOWEAR」というものを展開して、これが好調な売れ行きを見せています。

国内事業 「RIM.ARK」 が百貨店ブランドとして銀座と名古屋にオープン

さらに、社内・社外を含めた新規事業開発コンテストで優勝した……もともとこの人は社員だったんですけれども、彼女がつくった新規事業の「RIM.ARK(リムアーク)」が百貨店事業として、順調に伸びているというところです。

国内事業 「NEXT IS YOU」グランプリ 「LAGUNA GEM」 ローンチ

それから、昨年(2017年)のスター発掘コンテスト(「NEXT IS YOU」)でグランプリのデザイナーが、新たに「LAGUNA GEM」をローンチしております。

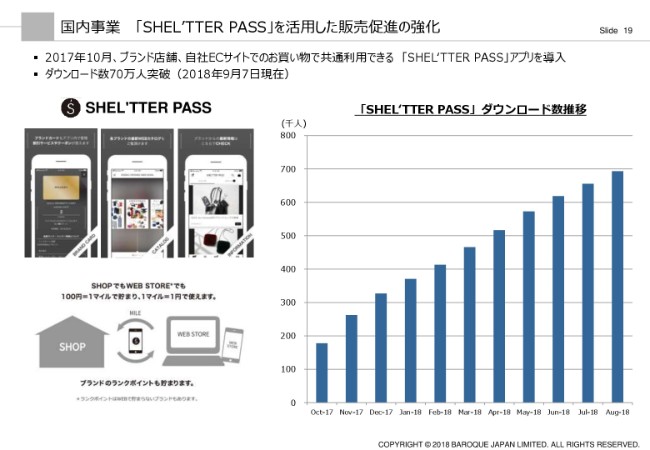

国内事業 「SHELʼTTER PASS」を活用した販売促進の強化

これは先ほどよりご説明しております、当社の新しいカスタマーロイヤルプログラム「SHEL‘TTER PASS」の会員数の推移です。

昨年(2017年)の10月にスタートいたしまして、直近の(2018年)8月で、70万人弱のダウンロードがあるというところです。

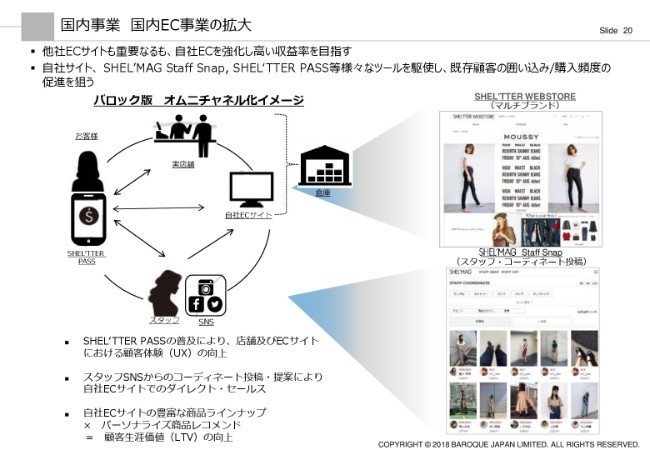

国内事業 国内EC事業の拡大

次に、バロック版オムニチャネル化のイメージです。

この「SHEL‘TTER PASS」のアプリケーションを利用いたしまして、当社のカリスマSNSブロガーから発信された情報をもとに……ECでお買い物の方、実店舗でお買い物の方というのは(それぞれ)いるんですけれども、「SHEL‘TTER PASS」の普及によって、店舗及びECサイトの顧客体験の向上。

そして、SNSからコーディネートの提案など、いろいろなものがありますから、これが自社ECへの引き付けにもなっていて、ひいては実店舗に行かれる方もいるというところです。

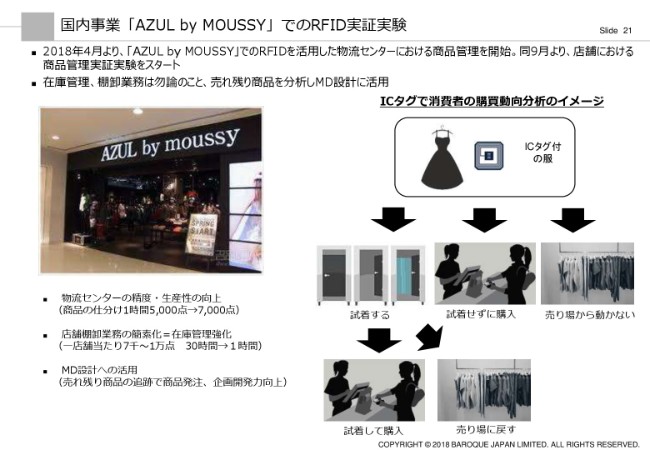

国内事業「AZUL by MOUSSY」でのRFID実証実験

それから、RFIDの実証実験というところです。

先ほど申しましたように、新聞報道等もされたんですが、ただ物流管理をするだけではなくて、ICタグ……RFIDが付いた服を、お客さまが試着する。そして、試着をされて購入に結び付いたのか、それともやっぱり合わないからといって購入しなかったのか、または試着せずに直接レジに行った(のか)、それからまったく非稼働というところ(なのか)。こうしたものの商品動向分析もわかるという仕組みで、現在は徐々に、これの拡充を図ってまいります。

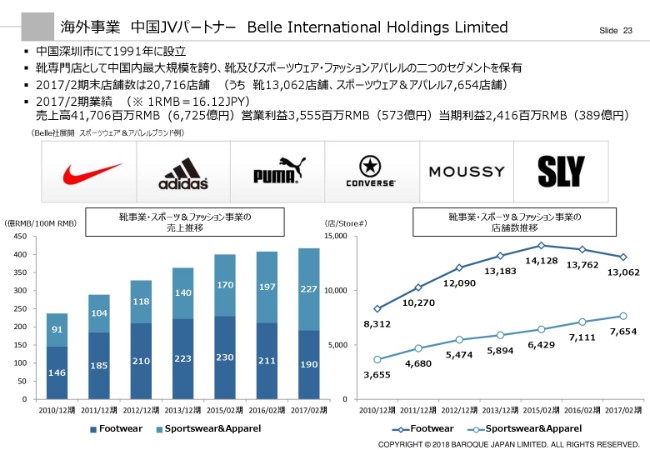

海外事業 中国JVパートナー Belle International Holdings Limited

こちらは何度もご説明している、私どもの中国(JV)パートナーの、Belleの概要でございます。

海外事業 NEW RETAILによる中国事業の持続的な拡大

海外事業のNEW RETAILのところは、先ほどご説明したので、ここでは割愛いたします。

海外事業 NEW RETAILによる中国事業の持続的な拡大(続き)①

NEW RETAILによる中国事業の持続的な拡大というところは、先ほど申し上げたように、Hillhouseが株主になったことで、パートナーが自動的に新しいビジネスモデルのプレイヤーに変わっていったと(いうことです)。

もともとの古いリアル小売プレイヤーから、新しいNEW RETAILのプレイヤーに変わったということに伴って、我が社の中国合弁事業もNEW RETAIL化していこうというところです。

そこでいくと、今まではどちらかというと、我々の中国の合弁事業は、Belleの持つ2万店の店舗とそれに付随する物流網、そしてそれを管理する管理部門。こうした部門の人海戦術に頼っていたわけですけれども、今、Belleもオーナーが代わって何をしようかとしているかというと、「2万店舗もいらないかもしれない、もっと店舗数も絞っていきましょう」と。

それから、「じゃあどの店がいる、どの店がいらない」ということも含めて、先ほどのRFID……今Belleでは、さらに進んでRFIDプラス、各店舗に顔認証システム付きカメラも導入して、スタッフの動きや顧客の動きを分析して、「この店がアクティブなのか、非アクティブなのか」ということを検討して、シャットダウンする、もしくはいい店をつくっていく、また店舗管理に活かしていくということ。これは、Tencentの技術協力を得て進めているという状況でございます。

海外事業 NEW RETAILによる中国事業の持続的な拡大(続き)②

実際、我々の合弁事業のなかでも、广州K11 MOUSSY SLY综合店におきまして、この新しいNEW RETAILの実験が開始されております。

日本はまだ、顔認証システムについては是非がありますので、これは今中国でやっているんですけれども……顧客の流れ、そして顧客導線の分析(を行っています)。

そして、商品在庫のインテリジェンス化という意味では、VMD(Visual Merchandising)。そして、店舗内の熱量分布によって、どこに人が多く集まるのかというところ。そしてさらに、最終的にはRFIDによって在庫管理および、顧客の購買についての分析がなされていくというところ。我々は基本的に、これをやるために、まずはデータ分析が必要になります。

今のBelleのオーナー会社でありますHillhouseは、Tencentにも出資しています。この間Tencentの社長にも話をうかがいましたけれども、とにかくこれは付けるだけではなく、中身を分析しなくてはいけないということで、最初はまず人の手で分析していく。そのあと、どんどんそれをAIに落とし込んでいく。AIに落とし込んでいくと、やっとそこで人の効率化が図れるようになっていくということです。

とりあえず今は、新しいBelleの中で、Tencentの協力も得て、中国のいろいろなIT企業からNEW RETAIL向けの1,200人の分析要員を集めてきました。これは「MOUSSY SLY」のみならず、Belleの本業の「adidas」「NIKE」を含めた、総合的な分析をやると(いうことです)。それを、今度はどんどんAIに落とし込んでいって、効率化をしていくという作業に着手しております。

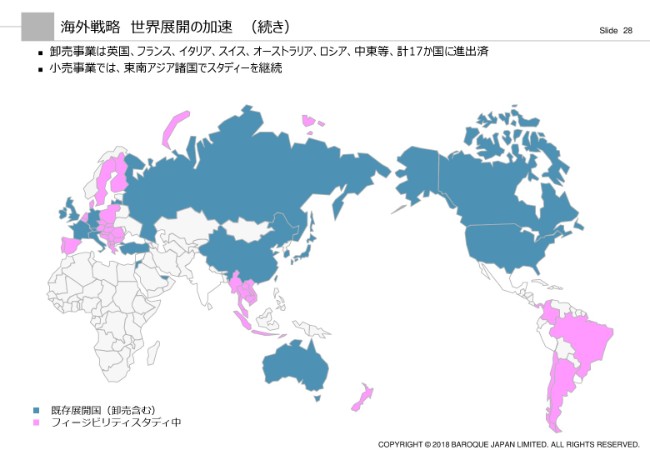

海外戦略 世界展開の加速

これはアメリカの店舗の状況ですけども、先ほども申しましたように、アメリカを中心に200強のアカウントを持って、卸業が順調に進んでいるというところです。

海外戦略 世界展開の加速(続き)

世界展開の加速というところで、この灰色の部分は既に北米拠点を通じまして、ホールセールで「MOUSSY」の商品が売られている国で、現在は17ヶ国におよんでおります。そして、このピンク色の国で、現在は「MOUSSY」の商品を取り扱う代理店の選定や、その他を含めたフィージビリティスタディが行われているという状況です。

これはバロックのグローバル化が、単に中国ということだけではなくて、さらにその先……北米から先、ヨーロッパ、そしてアジア、それからオセアニア。そして、どんどん文化が変化する中近東も含めたところを、視野に入れております。

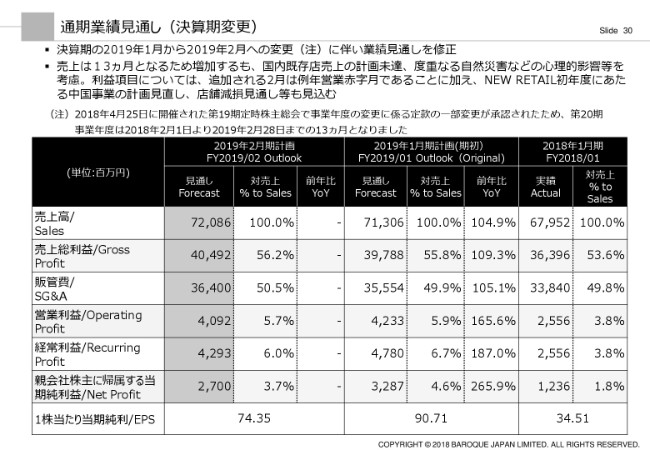

通期業績見通し(決算期変更)

次に、当社の決算期変更に伴います通期業績見通しの変更について、ご説明したいと思います。

決算期の変更につきましては、株主総会時に既に決定しており、それに伴いまして、今期は変則の13ヶ月決算になります。「13ヶ月決算になるから、実際にその1月分、余計に儲かるじゃないか」と。(確かに)単純にそうなるんですけど、どこが足されるかと言うと、2月が1ヶ月余分になるということです。

この2月が、我々の業界で言いますと「ニッパチ」で、セールや決算・換金月というところで、売上としては立つんですけども、Profitはマイナス……赤字月というところでございます。

売上は13ヶ月(分になるの)で増加するんですが、現在、我々は国内既存店売上が計画未達。それから、もともと2月は例年、赤字月。しかも、このところの度重なる自然災害。それから、中国をNEW RETAILに変化させていくために、在庫の調整も含めて、新たなストラクチャーに切り替えていかなくてはいけないというところ。

こうした部分の計画の見直し、さらに店舗減損等、国内のスクラップ・アンド・ビルドを含めた店舗減損等も見込んで、現状ここにありますように、利益の部分が変更になるというところでございます。

売上高は720億円、売上総利益は404億円、販管費は364億円、営業利益は40億円、経常利益は42億円。ただし、このNet Profitのところで若干調整が入りまして、27億円という通期計画。(このように)2月期の計画に、業績見通しを変更いたします。

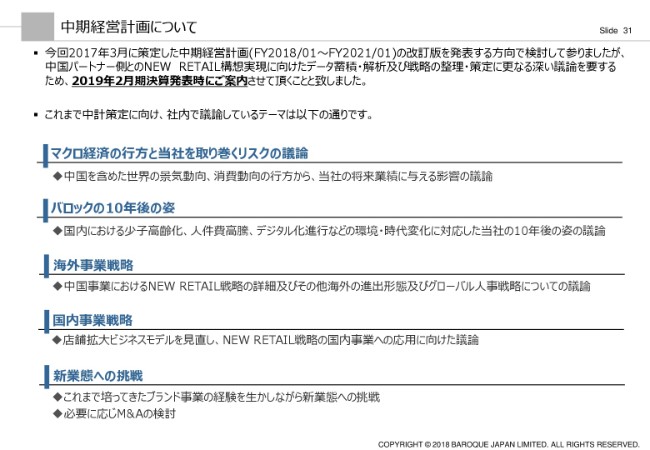

中期経営計画について

それからもともと、今回の上半期決算に合わせて、みなさまに「発表する」と申し上げていた中期経営計画についてなんですが、これを今回は延期させていただきたいと考えております。

延期の理由というところは、まず、大きな原因としては……これは、ちょっと(スライドに記載の)順番と逆になるんですけれども。前回の遅延の理由も、Belleとの海外における、とりわけ中国の事業戦略のすり合わせというところなんですが。ここの部分も、今は急激な詰めの作業で、「こういうふうにしよう、ああいうふうにしよう」というような変化が起こっているというところです。

やはり、そうしたものがきちんと固まったところでみなさんに全容をご報告しないと、きちんとした中期計画にならないというところで、1つは「中国を含めた海外戦略をどうしていくのか」というところ。ここを、より掘り下げたものにしていくという理由です。

それからもう1つは、せっかく中国でTencentや……いわゆるIT技術に関しては、我々の手の届かないような技術を持っている企業から、サポートを受けてやっていくんですね。単に中国のお店だけでこのNEW RETAILをとどめず、国内の事業戦略の中にもこのNEW RETAIL戦略を織り込んでいこうというところ。ここに向けた議論が、まだ完全に終了していないというところ。

それから、これまで培ってきた事業の経験を活かしながら、新業態への挑戦と、必要に応じたM&Aもあるわけなんですが、ここも現状のタイミングとしてお話できるという(ところではなく)……ちょっとタイミングの問題もございますので。

こうしたいくつかの当社の置かれた現況を含めまして、よりそうしたものがクリアになる2019年2月に、(通期の)決算発表時とほぼ同時になると思いますが、本当の意味で、バロックが今後5年、10年、どういうかたちでこの会社が発展していく(のか)。

また、その発展の仕方が、今までの日本のアパレルの事業の発展計画とは異次元なかたちで、新たな姿を見せていけるというかたちで(あると)、我々としては考えております。

以上が、本日の発表の中身となります。

新着ログ

「小売業」のログ