株式会社TSIホールディングス 2019年2月期第2四半期決算説明会

TSIホールディングス、上期は増収減益 営業利益は開示比+3億円で着地

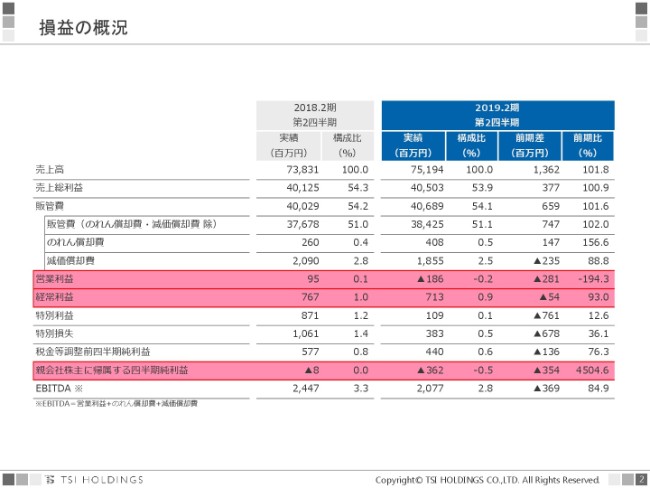

損益の概況

上田谷真一氏(以下、上田谷):それでは、冒頭は資料で説明させていただきます。質疑応答の時間を設けたいと思いますので、説明にご不明な点があればご質問ください。要点だけかいつまんで、ご説明させていただきます。

(お手元の資料を)1枚めくっていただいて、2ページ目の損益の概況です。

(業績としては)可も不可もなく、すごくよかったわけでもないですし、悪化しているわけでもないのですが、今までに比べて特段大きな懸念事項が出てきたというわけではないというのが結論です。

前期比で見ていただくと、売上高が101.8パーセントと約2パーセント近く伸びています。この一番大きな原因は、「HUF」というストリートブランドを買収いたしまして、それまで日本の一部のライセンス品だけやっていたものが、グローバルの売上が連結されたことによるものです。

第1四半期の時もご説明したのですが、実際は撤退したブランドが2つほどございまして、それと相殺して、前期から継続しているブランドで比較しますと前年並みというのが、売上の現状でございます。

季節的にも、マーケットと似た動きをしていると思うのですが、(2018年)3月が少し暖かくなって立ち上がりがよくて、4・5月が落ち込み、6・7月はセールが最終日に入ったり入らなかったりという入り繰りはありますが、前年並み、8月はプロパーがよくなって少し戻りました。

ブランド数が多いので、全部を総括した状態なのですが、ならしてみると、前年並みというのが今回の我々の実績です。

残念ながら、開示しておりました計画値に対しては20億円ほどへこんでおりまして、「NATURAL BEAUTY BASIC」や、ストリート系ブランドをやっている「STUSSY」など、いくつかのブランドが計画比では落としたのですが、前年比で言いますと、今申し上げたような現状でございます。

売上総利益のところをご覧いただきますと、100.9パーセントで1ポイントほど前期比で増えています。売上高が2ポイントほど増えて、売上総利益は1ポイントほどしか増えていないというのが現状です。

1つの大きな要因といたしましては、また(詳細のご説明は後ほど)出てくるのですが、買収した「HUF」という会社は、米国ではホールセール(卸業態)を中心に展開をしております。日本で我々がやっているブランドの大半は、いわゆる直営店型でやっているブランドが多いもので、売上総利益としては「HUF」の売上総利益率が低いということがあり、それが全体のポイントを押し下げている原因の1つになっております。

「HUF」だけではなく、計画比で落としてしまっているブランドがいくつかございまして、そちらについてはまた後ほど、次のページのブランド別(の概況)のところで、少しご説明したいと思っております。

通常の商売の入り繰りのなかで、売上総利益率が上がったブランドもあれば、「nano・universe」という、売上規模が最も大きい事業体なのですが、こちらが過年度に在庫の処分を積極的に進めたことがあって、売上総利益を落としたということもございました。既存ブランドも、決して売上総利益率という面ではとくによかったわけではないのですが、1つの特殊要因としては、買収した「HUF」という会社が卸中心のビジネスでやっていたことによるものです。

もちろん「HUF」は、ずっと卸中心でやるつもりもないので、今後は少し変わっていく予定です。今期の上半期に関しては、そのようなものが特殊要因でございます。

続いて販管費は、第1四半期の予想値よりは減少したのですが、その時も申し上げたような撤退した2ブランド、「ANGLOBAL SHOP」と「goa」を展開する「WAVE International」という会社の撤退損等が入りまして、これが約3億円程度増えています。また、買収した「HUF」ののれん代が1億3,000万円ほど増えているところが前期と比較した特殊要因で、全体としては売上比で見ると前年並みで、とくに変わった要素はございません。

営業利益は、昨年に対してはマイナスとなっております。これは、先ほど申し上げた(2ブランドの)撤退費用を織り込んでいることが大きく、開示予想数値で約5億円ほどのマイナスを見込んでいたのですが、実際のところはこちらにありますとおり、約2億円程度のマイナスで済んでいます。

その差額(の要因)はいろいろとあるのですが、大きなところでいうと、私は今期の6月から就任しまして、事業会社への投資をどんどん積極的に進めております。

事業会社の経費を使って、きちんと売上・売上総利益をとりにいくということをやっているのですが、逆に本社部門(ホールディング)が肥大化しないように経費を少し削減しておりまして、その影響が少しプラスに出たということです。従いまして、事業部門ではなく本社部門の経費をコントロールしたことで、営業利益には若干のプラスのインパクトが出ました。

経常利益は、営業外収益で受取配当金が増えたこと等により、予想値に対してはかなりプラスに出るかたちになりました。

トータルの仕上がりは、ここに記載してあるとおりの状況でございます。ですので、最初に申し上げたとおり、いくつかの特殊要因を除くと「よくも悪くもない」というのが、今期の上半期の状況でございます。

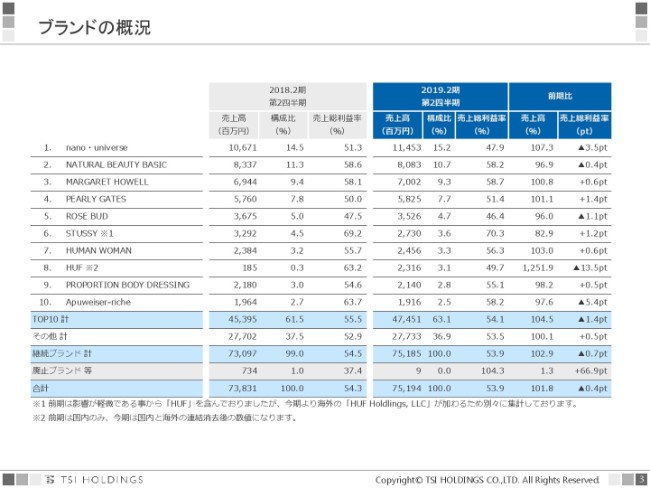

ブランドの概況

続いて3ページ目の、ブランド別の概況というところを、少しお話しさせていただきます。

こちらはそれぞれ、売上高と構成比と売上総利益率があるのですが、とくにインパクトの大きいTOP10が並んでおります。

「nano・universe」から「Apuweiser-riche」まで並んでおりまして、このTOP10ブランドの売上高は、前期比で言いますと104.5パーセントとなっております。

前期比の売上高のところを見ていただいて(おわかりのように)、大きく伸びているのが、先ほど申し上げました「HUF」です。去年なかったものが加わっているので(前期比で1,251.9パーセントと)異常値のように出ていますが、既存ブランドで伸びたところで言いますと「nano・universe」。また、比較的大きめに伸びたのが「HUMAN WOMAN」です。

「nano・universe」は、経営再建が一部終わりまして、今のところ順調に売上が伸びております。ECも、今まで他社サイトへの出店が多かったのですが、自社サイトが中心に伸びておりまして、売上が堅調に伸びております。

一方で、売上総利益率が落ちております。主だった要因が2つありまして、1つは過去に作りすぎて滞留していた在庫の処分を、積極的に進めたということを意図的にやっております。

それから、今は全社でプロパー販売に舵を切っておりますので、逆に初期設定と投入段階での原価率を上げております。セールにかけることを前提に高い上代設定をして、見た目の売上総利益をとりにいくということは一切やめておりますので、今は原価率を若干上げております。

原価率を上げた影響が売上総利益率に出ておりますが、中期的・短期的に、これが業績にもブランドにも必ずプラスの効果として出てきますので、ブレずに今はやっているところでございます。

次に、2番目の「NATURAL BEAUTY BASIC」も、弊社の基幹ブランドではあるのですが、売上高が(前期比で)96.9パーセントと、あまり伸びなかったというのが現状です。

単価が上がって客数が落ちたという感じなのですが、ワンピースが売れてカットソーやパンツが売れなかったなど(要因としては)そのようなことがありますが。

結論から言うと、この「NATURAL BEAUTY BASIC」は、うちの中でもとくに広いボリュームを相手にしているブランドです。トレンドに合わせながら商売をしているというプッシュ型のブランドではございませんので、そこに合わせていく中で、うまくちょっと上振れたり(逆に)ちょっと下振れたりというのが出てくるブランドです。

そのような意味では、うまくいったところと失敗したところ等がございまして、残念ながら、上半期は100パーセントにいかない数字になってしまいました。

ただし、作りすぎてセールにかけるというのを抑制しておりますので、全体としては大きなインパクトは今後も含めないように、今は見ております。なので、ちょっと「NATURAL BEAUTY BASIC」はあまりよくなかったのですが、想定内というか、通常のビジネスサイクルの範囲内という理解でいます。

その下の「MARGARET HOWELL」は、相変わらず堅調です。大きく伸びない代わりに、堅調に推移しているという状態です。

その下の「PEARLY GATES」は、ゴルフ(ウェア)の基幹ブランドですが、こちらも伸びております。売上高・売上総利益はともに伸びておりますが、今までの、もっと2桁成長に近いような伸び方をしていたものに比べると、ちょっと伸びが落ちています。気候の影響にしてはいけないのですが、暑かったり台風だったりして、ちょっとゴルフがあまり活性化しなかったというのが、1つの要因だったと分析しております。

こちらも通期で見ますと、とくには心配しておりません。(2018年)10月にスヌーピーとのコラボ等も始まりますので、そちら(で挽回すること)を期待しているところです。

それから、5番目の「ROSE BUD」ですね。こちらは、経営再建中の会社ですので、売上高は前期比で96.0パーセントとなっているのですが、不採算店を閉じてMDをやり直している状況なので、既存店で見ますと、ようやく101.4パーセントと、売上で底を打ってきました。

また、構造改革も今のところ順調に進んでおりまして、上期では赤字ですが、トントンのところまできたような状況です。こちらのブランドは、順調に再建が進んでいるという理解で、とくに第1四半期にお話しした内容と差異はございません。SANEI bdという、「NATURAL BEAUTY BASIC」等を抱えている、MDがきっちりしたプラットフォームを持っている会社の下で、順調に再建が進んでいるとご理解いただければと思います。

その下の「STUSSY」ですが、こちらは我々のストリートブランドの看板ブランドであったのですが、こちらも第1四半期に引き続き「グローバルにブランドを統一していこう」という動きがありました。もちろん、日本のカントリーフランチャイジーである我々もそれに賛同しまして、グローバルに「STUSSY」ブランドを統一していくというやり方を進めております。

直営店化を進めて、今までは日本企画をかなり積極的にやっていたのですが、日本企画を極力抑えて、グローバルな企画……本国企画に切り替えていくというところで、想定どおり(となりました)。当然去年(2017年)までは日本企画がかなり売れておりましたので、売上としてはその分がかなり落ち込んだかたちになっています。

こちらを抱えるのは、ジャックというストリートブランドの集合体の会社なのですが、こちらはもう「STUSSY」の一本足打法ということはわかっておりましたので、これに加えて「HUF」という、先ほど(ご説明した)ブランドごとグローバルに買収した会社の日本・アジア展開も、ジャックが中心となって進めていきます。

「UNION TOKYO」という、ストリートとデザイナーズのミックスをしたセレクトショップがあるのですが、こちらを4月に開始しました。また、つい先日「HERSCHEL SUPPLY」というバッグのブランドを本国と合弁で立ち上げたりと、ブランド・ポートフォリオを広げている状況です。なので、ジャック全体としては、「STUSSY」(の業績)が落ちたらそのままジャックが中期的に危なくなるということではございませんので、ご心配には及びません。

7番目の「HUMAN WOMAN」は、第1四半期に続いて順調です。顧客比率が6割を超えておりまして、顧客中心にきっちり商売ができていると(いうことです)。これは、3番目の「MARGARET HOWELL」や(4番目の)「PEARLY GATES」と同じで、顧客がきっちりついているので、安定して動いております。

8番目の「HUF」なのですが、こちらは買収して、実は先々月の(2018年)8月に本国のCEOを交代しました。こちらは我々もブランディングをやり直そうという戦略がございます。先ほど「量販店向けの卸が中心」と言っていたのですが、「HUF」というブランドは、本当に天才的なKeithというスケーターが始めたブランドで、やはりルーツがスケートにあります。

ふわっとファッションから始まった会社ではないのですが、今までブランディングがいまひとつ弱かったのを、我々がブランディングをやり直そうというのが戦略でございます。

そのような意味では、ルーツはいいものを持っておりますので、これは「Supreme」や「STUSSY」を超え、それらに続くようなストリートファッションのプレミアブランドに、これからしていきたいと思っております。

それを任せる人間として、KERING傘下でVolcomという、似たようなアクションスポーツの会社のファウンダーで、とくに日本・アジアの責任者を長く務めていて、売上高が50億だった会社を200億強~300億までに持っていった立役者の1人である、エディという日系アメリカ人を採用しまして、彼にブランディングからグローバルのビジネス、とくにアメリカのビジネスについて、全部の立て直しを今やってもらっています。

新しく就任した直後の社員説明会で、ブランドの戦略などを発表したところ、LAの従業員からスタンディングオベーションが起きるような状況で、「彼はファイナンスガイではない、ブランドガイだ」というようなことを言われ、業界でも社内でも順調に受け入れられて、ブランド改革を進めております。

なので、今はわりと卸が大きい商売なのですが、きっちりした「STUSSY」を超えるようなブランドに育てていこうと思っております。「HUF」は、ちょっと前期比で見ると異常値なのですが、このような状況です。

それから(9番目の)「PROPORTION BODY DRESSING」という、これもルミネ系のブランドなのですが、こちらも若干売上を落として、売上総利益率がちょっと上がったという状況です。こちらについても、とくに大きく心配をしているというわけではありません。

売上があまり伸びなかった原因としては、「PROPORTION BODY DRESSING」はエレガンス系のブランドなのですが、これもトレンドとして、世の中はカジュアル化の傾向が今期はずっと続いておりまして、そこについていききれなかったというのが、落とした原因です。危機感を持って見直しております。

それから、10番目の「Apuweiser-riche」。こちらは「アルページュ」という、女性服のブランドを抱える会社なのですが、こちらで少し売上も売上総利益率も落としております。

ちょっとまた言い訳じみておりますが、第1四半期の時にも申し上げたとおり、一昨年(2016年)から昨年にかけてものすごく伸びて、それに対して今年は落ち着いてしまったというのが、前期比で見た時の伸び悩みの原因です。

かつ、売上総利益が落ちたのは、もちろんMDや商売が思ったほどうまくいかなかったというのはあるのですが、もう1つは、別で新聞発表等もさせていただいたのですが、我々のプロパー販売戦略の先陣を切っている会社でございます。

こちらは一切、プロパー店の店頭でのセールを今期からゼロにしております。プロパー店の店頭では新しい商品を定価で販売するという戦略に切り替えまして、「これは動かないな」と思ったものはすぐ引き揚げて、EC等でフラッシュセール的に処分してしまう手法をとっています。

店頭では常に新しい商品を定価で売るという戦略に切り替えておりまして、ECでの処分で売上総利益を痛めてしまったというのが、今回の状況です。

やっていることは極めて我々の戦略にも合致しておりますし、これからの業界として、プロパーで売れるような量を作って、それをお客さまに提供していく。セールを見込んで高い上代設定をして、シーズンの頭に買ったお客さまは損をすることや、廃棄に近い状態で二束三文で売るという商売から、脱却しなければいけない。

「Apuweiser-riche」を中心にやっている戦略は正しいですし、そちらは今のところ順調に進んでおります。上期は申し訳ないことに落としてしまったのですが、この戦略方針は継続してやっていこうと思っています。通期的に見て、こちらのブランドおよび会社が、危機的な状態ではないという理解をしています。

ということで、TOP10のブランドに関しては、このような状況でした。(ブランドによって)でっこみひっこみがあるのですが、とくに大きな、ものすごくいい話もものすごく悪い話もないという状態です。

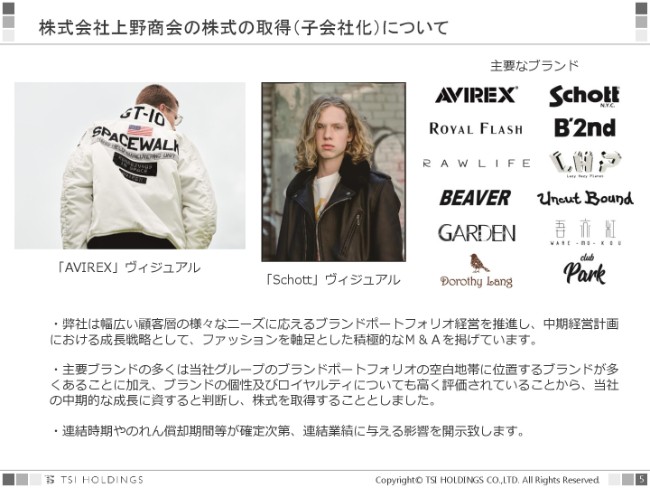

株式会社上野商会の株式の取得(子会社化)について

第1四半期の現状はそうなのですが、次に、足元のことではない話を少しさせていただきたいと思います。5ページ目の、成長戦略の進捗のご説明です。

前回申し上げたとおり基本的にはブランド戦略です。高いブランドの集合体ではないのですが、アッパーミドルからプレミアムゾーンでのプランドの集合体にして、世界中からそのようなブランドを好む方を集めて、なるべく定価で販売していくという戦略を取っております。

そのような中で、それに見合わないブランドは縮小していきますし、伸ばせるところは伸ばします。それに見合った新しいブランドは、買収も含めてやっていくという戦略でやっております。

その中で、ちょうど(2018年10月5日の)金曜日にプレスリリースさせていただいた、上野商会という会社の買収の合意をいたしました。今は先方を含めて手続き中ですので、買収はまだ作業を進めているところなのですが、こちらは合意をいたしまして、東証にも開示をいたしました。

こちらの上野商会は、ミリタリー系ブランドの「AVIREX」というブランドや、「Schott」というバイクに乗る人用のレザーライダースなどを中心としたブランドです。こちらにありますように「B'2nd」や「ROYAL FLASH」といった個性のあるセレクトショップ業態も持っているような会社です。

非常に優良な会社でございまして、売上高は200億円くらいなのですが、利益がかなりきちんと出ている会社です。こちらの会社につきましては、創業オーナーである方と、相対で長い時間をかけて話しました。お互いの戦略等で合意して、非常に穏便・温厚に進めていた案件です。

例えば「AVIREX」という上野商会を代表するブランドも、ミリタリー分野では抜きん出ておりますし、ブランドロイヤルティが高い方は遠方からも買いに来ていただけるというブランドでございます。非常に、キャラが立っているブランドです。

セレクトショップはセレクト部分で見せておいて、実際はオリジナル商品(PB)でビジネスを作っていくという業態が多い中で、ここはセレクトしてバイイングしてきた商品が大半を占めるという、本来のセレクトショップ業態をしっかり守って、きっちり利益を出しているという非常に優秀な会社です。店頭起点で、全員が店頭出身です。お店のことを熟知した人間がバイイングや企画やプレス、マーケティングをやっているという、それぞれのブランドの筋が非常に通った会社で、我々とは非常に相性のいい会社だと思っております。

それに加えて、我々TSI自身がウィメンズの構成比が高く、メンズの構成比が少ないので、メンズの構成比をある程度持っておくことでビジネスが安定します。

そのような意味では、上野商会はメンズ中心のブランドを抱えていらっしゃる会社さんですので、これは先ほどの「相性がいい」ということと別の観点から言うと、我々を補完してくれると考えております。メンズに強い会社が入ってくることによって、我々全体のメンズの構成比を引き上げて、グループ全体を安定させてくれるのではないかと思っています。

もう1つは、(主要ブランドのうち)とくにキャラが立っている「AVIREX」というミリタリー系のブランドが、まだ規模は小さいのですが、パートナーと一緒に中国で順調に販路を拡大しております。グローバルに進出できることも、我々の戦略と合致したところでございます。

こちらのブランドに関しましては、「ブランドの個性を消さない」ということが、とても大事だと思っておりますので、そこを我々が大事に育てていくこと。ただし、海外戦略やインフラの部分では、何が協力できるかということを慎重に考えていこうと思っております。

とくに大事なのはこのいいブランドを大切にリスペクトして、きっちりと仲間にしていくことを丁寧にやっていくことだと思っております。詳細は買収が完了したあとに、またきちんとご説明させていただくようにしたいと思っております。

ほかにも買収だけではなく、我々の中でいくつか新規事業・新ブランドを立ち上げることにも着手しておりまして、今期中に、少なくとも1ブランドは発表できるのではないかと思っております。すでに非常に成功しているブランドから派生させたようなブランドを立ち上げて、準備しております。

それから、海外です。我々は今、ほとんどがドメスティックな商売になってしまっているので、中期的に見ると海外の構成比を上げていかないと生き残れないと思っておりますので、先ほど申し上げた「HUF」はアメリカで伸ばすだけではなく、日本と共同でアジアで展開していくことを進めております。

また「MARGARET HOWELL」は、我々が最初に買収したグローバルブランドで、こちらも非常に堅調に進んでいるのですが、今のところは日本と、イギリスを中心としたヨーロッパで展開しており、アメリカとアジアをもう一度きちんと攻めていくということも進めております。

同様に、ゴルフウェアのブランドの「PEARLY GATES」も、今は韓国では非常に大成功しているのですが、これも中国や東南アジアを含めて展開を進めていくべく、今はパートナーと話を進めております。

成長戦略という意味では、海外にきちんと出ていくということ。また、上野商会や「HUF」のような、我々と戦略的に相性が合致するブランドを加えていくということ。それから、中でも事業会社への投資は削っておりませんので、自力で新規事業を立ち上げていくということも、順調に進めております。

一方で今期中に、「赤字会社をもぐら叩きすることに目処を付けていきたい」と申し上げたのですが、こちらは先ほど申し上げた2ブランドの撤退に加えて、「ROSE BUD」では構造改革を進めておりますし、アナディスという会社も、アングローバルの傘下で順調に進んでおります。また、苦戦が続いている百貨店系のブランドの立て直しも、今のところ順調とは言いませんが、予定どおりに進めております。

また、海外で苦戦している「m.tsubomi」という中国のブランド等の抜本的な構造改革も進めておりますが、今はまだ発表できる段階までは進んでおりませんので、継続中でございます。予断を許さないブランドもございますが、構造改革は同時に進めている次第です。

以上で、全体としては足元のブランドの状況、成長戦略・構造改革等をご説明させていただきました。

質疑応答:子会社となる上野商会側のメリットは?

質問者1:よろしくお願いします。

上野商会の買収についてですが、先ほどご説明があったように、大変業績のいい企業なので、通常であれば自前でやっていくということも1つの方法だとは思うのですが、先方の上野商会さんから見た場合、TSIホールディングスさんのどこに、一番傘下に入るということに対するメリットがあったのかということをお聞きしたいのですが。

上田谷:交渉を担当した、大石に代わります。

大石正昭氏(以下、大石):おっしゃるとおりで、非常に国内の業績は順調なのですが、やはり上野商会さん自身も海外に展開したいということで、中国で上海に子会社がありますが、これはまだ(売上高で)10億円程度・18店舗ほどの会社なので、これを広げていきたいと(いうことです)。

それから、長谷川代表によると「ロシアでも展開が可能」ということで、やはり海外戦略を展開していく上では、グローバルに展開している企業体とのタッグがいいのではないかと、このような印象でございます。

質疑応答:「順調だ」とコメントした理由を聞きたい

質問者2:よろしくお願いします。

社長のご説明の中で、「順調だ」というコメントがたくさん出てきたかと思うのですが、「順調」と判断されている基準や、「順調だ」という理由のところを、深く教えていただけないでしょうか?

上田谷:形容詞は、あまり使わないほうがいいですね。とくに(「順調」という言葉を)使ってしまっていたのが、構造改革などのような改革系のところだと思うのですが。

「順調」という言葉で言っているのは、「構造改革中のブランドが完全に黒字になりました」とか、「どんどん伸びています」という状態ではないところで、やはり会社を立て直す時に一番効いてくるのが、MDという枠組みです。

「何をどれだけつくって売っていくのか」「買って売っていくのか」というところがきっちりできると、その中でどれだけクリエイティビティを出せるかというところが決まってくるのですが、「そこの立て直しが、まず進んでいるかどうか」というのが1つです。

今のところ「そこで組み替えたものが、今の店頭で売っているものと紐づいているか?」というと、必ずしもそうではありません。3ヶ月や半年、場合によっては1年ぐらい遅れて商品に反映されてきますので、そのような意味では、今はそれが「結果に出ている」とは言えないのですが、仕込みや準備・枠組みのところで、そこがきちんと正しい方向に変わっているという意味で(「順調だ」と)言っている部分が大きいです。

質問者2:その点で1点補足なのですが、前社長(の齋藤匡司氏)の頃からやっていたのではなく、現社長(の上田谷氏)の代になってから取り組んだ変革が、ちゃんと影響を出しているというニュアンスでおっしゃっていると?

上田谷:今申し上げているのは、私の代というか、今期交代して引き受けてもらっている会社が多いんです。

「ROSE BUD」はSANEI bdの前川(正典氏)という者がやっておりまして、アナディスはアングローバルの押木(源弥氏)という者が担当しております。そのような意味では、完全に私が就任してからではないにせよ、「ちょうど同じ時期に改革が始まったブランド」と言っています。

質疑応答:ECの進捗状況は?

質問者3:1つは上野商会の買収なのですが、これは上田谷社長が隠密裏にやられていたんですか? 前からやられていたんですか?

上田谷:こちらは、実は当社の三宅(正彦)会長と先方の長谷川(文彦)社長との間で、もともときっかけがあって、始まったことでございます。

質問者3:隠密裏の交渉は、いつ頃から……?

大石:3年前ぐらいですかね。ことあるごとに話題に出して、ようやく熟してきたという感じです。

質問者3:なるほど、わかりました。

それと、前社長のことばかりで失礼なのですが、前に化粧品会社のイスラエルのLalineをお買いになっているのですが、そのあたりの進捗はどのような状況なのかなと。

上田谷:Lalineは、きっちりブランドで推している商品を、きちんとシーズンごとに出して、もっとちゃんとブランドショップとしてやっていこうと、やり直しをしているところです。

やり直し自体はどんどんやっていっているのですが、まだ業績は思ったほど伸びていないのが現状です。

質問者3:それと、もう1つだけ。株主還元方針が出ているのですが、自己株式取得総額が49億8,500万円と、馬鹿にならない数字だと思うのですが、今は何円配当ですか?

大石:今は、17円50銭です。

質問者3:配当は維持するということですよね? 「(配当に関しては今後も)安定配当(を継続)」ということは。

大石:そうですね。安定配当という方針でやっております。

質問者3:なるほど、わかりました。それと、ECについての進捗状況とコメントを、少しいただければと思うのですが。質問は以上です。

上田谷:ECは、順調に伸びております。もともと、それこそ前社長時代から「EC化率を上げていく」ということは、全社方針としてやっております。とくに私は、「自社ECを徹底的に伸ばす」ということをやっております。

そのような意味では、自社ECがかなり大きく伸びておりまして、今はようやく全体のEC売上の3割を超えるところまできました。

他社やモールがいけないという意味ではなくて、先ほど申し上げたブランド戦略の一環の顧客を自分(たち)ときちんと紐づけて、ダイレクトにコミュニケーションをとりたいという意味では、自社ECが極めて大事なので、自社ECを最優先で伸ばして、そのためにモバイルアプリにすることなどをやっています。

業界全体の流れとしては、今はいろいろとニュースなどでも出ていますが、利便性の悪い店はどんどんなくなっていく。(事業を)やっていけなくなって、地方でも東京でも利便性の高いところ、集客力のあるところに一極集中しているのが現状で、それ以外を基本的にECで埋めていくというのが、世の中の流れです。我々も当然それに従っておりますので、遅れをとらずにやっております。

ちなみに、自社ECが昨年(2017年)に比べて約30パーセントほど伸びまして、他社のモールなどは、8パーセントほど伸びています。

質問者3:(前期比では)他社モールが108パーセントで、自社モールが130パーセントと。

上田谷:はい。

質問者3:シェアは、どのような感じになっているんですか?

上田谷:現在は自社が30.3パーセント、他社が69.7パーセントです。ですから、自社はまだ3割なのですが、これをもう少し伸ばしていくと(いうことです)。

質問者3:どれぐらいまで?

上田谷:どうですかね、半分ぐらいにはもっていきたいと思いますが……わからないです。これは先ほど申し上げたとおり、そこできちんと予算どおりにいけば、別にモールもいいので。だから、モールも伸ばしているんです。

ただ、自社のほうがより積極的に伸びている状態なので、結果的にはそのような感じになるのではないかと思います。

質疑応答:海外のビジネスモデルについて

質問者4:2点お願いできればと思うのですが。

まず1点目が、構造改革のところで、「(赤字会社の)もぐら叩きをやめるために、今期中に膿を出しきる」というお話だった印象があるんですね。

ブランドの廃止について、御社の場合(決算期が2月で、諸々の発表がだいたい)8月末か2月末なので。なので、(2018年)8月末にブランド廃止が発表されていない以上、たぶん(2019年)2月末にまとまるのかなと思ったり。でも、2月末に発表するんだったら、もうそろそろ(廃止ブランドの)リストアップというか、そのようなかたちのコメントが、今回あってもよかったのかなと思ったのですが、それがなくて。

「膿を出す」というのは、その「膿を出す精査」が今期中なのか、それとも今期中にやはり「ブランドを廃止します」というお話なのか、そのあたりを確認させていただければと思います。

先ほどのお話だと、「『m.tsubomi』だけ、ちょっとまだはっきり方針が決まっていない」という感じでした。「言えないことがあるんだな」と思ったのですが、それ以外は、どちらかというとブランド廃止ではなくて、再建で目処が立ったのかなという印象も、ちょっと受けました。

あと、2点目なのですが、「HUF」と「PEARLY GATES」のところで、「海外はパートナーを使っている」というお話があったので、どのようなビジネスモデルなのか。代理商なのかちょっとわからないのですが、代理商って、あまりいい印象を受けていないのですが……そのあたりを教えていただければと思います。お願いします。

上田谷:まず、構造改革のところです。理想は、もちろんすべて(の膿を)出しきって、今期で全部特損も出して終わりにしたいところなのですが、相手もあったり、マーケットによっては撤退も反対ではないし、撤退よりも別の方法がいいケースもありますので。

逃げているわけではないのですが、極力終わりにしたいものの、少なくとも目処はつけて、来期に「どうなるかわかりません」と持ち越すのは避けたいというのが、今のところの状況です。

ただ、単純撤退ではなく売却やパートナーに事実上譲り渡すということもありえるので、そのような場合が多少残る可能性があります。

今期、「上期でブランド廃止の発表がありませんでしたね」というお話に関してなのですが、実はもう(廃止を)進めているブランドもございます。ただ、こちらも、お店の人たちだったり、出店先の方だったり、そのような方々への影響があるので、発表するタイミングを慎重に(考えながら)やっております。

なので、今検討中で進めているブランドは単なる再建ではなく、事実上の撤収ブランドも実はございまして、それは粛々と進めている状況です。廃止・撤退もありで今は進んでおります。いずれはきちんと発表をします。

それから、2番目の海外ですね。「代理商」は確かになんだか中途半端なのですが、直営でやれるところは、もちろん直営でやろうと思っています。例えば、「MARGARET HOWELL」がアメリカに進出する場合、英語圏ですのでロンドンから直接アメリカへ攻めます。

それから、日本から直接出ていけるところもあるので、それはそれでやっています。今「Arpege」は、香港に自前のECと直営店向けの会社を作って、そこから中国市場へ向けて攻めていこうと(いう方針で)やっています。

一方で、「PEARLY GATES」に関しては、いろいろなことを試行錯誤した結果、今一番うまくいっているものに、韓国のパートナーの方がいます。代理商というか、カントリーフランチャイジーやカントリーライセンシーのような感じですね。

何が起きているかというと、日本で作った日本企画の商品を仕入れることと、一部現地でローカル生産した現地に合わせた色合いやサイズ感のものの組み合わせでやっていただいていて、それが非常にうまくいっています。

なので、「パートナー」というのは、合弁なのか、完全に向こうが100パーセント(占めるもの)なのか、当社がマジョリティを取るのか、形態はいろいろとあるにしても、現地のパートナーが開拓して攻めたほうがいいマーケットに関しては、現地パートナーと組んで、ジョイントベンチャー・(カントリー)ライセンス・(カントリー)フランチャイズなのか(いずれの形態を)含めてやるということです。

いくつかの国では、我々の能力ではパートナーと一緒にやるところから始めざるをえないと思っている国が多いと思っています。

とくに中国は残念ながら、自力でビジネスをやっていける自信がまだないので、中国本土を攻める時はパートナーがいたほうがいいのではないかなと思っています。

同様に、東南アジアに関しても、現地の流通チャネルを押さえている国が多いので、まずはそのようなところと組むことから始めるのが、現実的ではないかなと考えています。そのような意味では、直営でいけるところにはもちろんいくのですが、パートナーと組んだほうが現実的なところは、パートナーを(組むように)交渉しているという状態です。以上です。

質疑応答:非百貨店は「苦しい」のか?

質問者5:ご説明ありがとうございました。2点お願いしたいのですが。

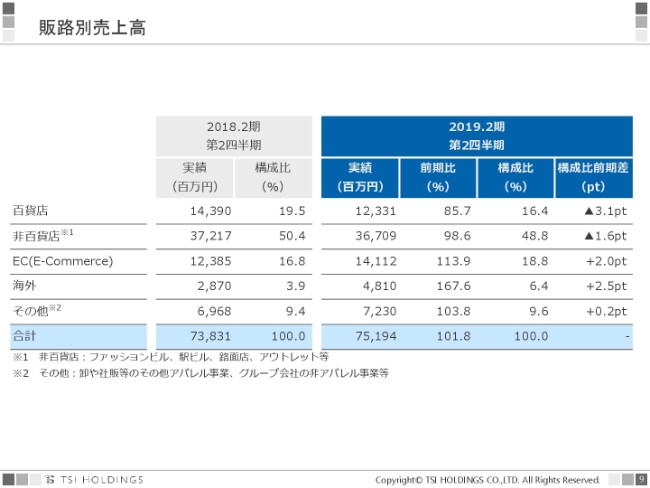

1つは、いただいた資料の9ページの販路別売上高のところを拝見していまして、「百貨店が苦しい」というのは従来からだと思うのですが、意外と非百貨店のところが、苦しくなってらっしゃっていて。

この傾向は、これから中期的に続くと見ていらっしゃるのか。だから「ECと海外だ」と、強調されていらっしゃるのかという点について、確認させてください。

上田谷:これはどちらかというと、僕らだけではなくてマーケット全体とリンクしていると思うのですが、「勝てる商業施設」と「勝てない商業施設」の差が、東京でも大阪でも地方でも、はっきりと起きていると思います。

勝てない商業施設や勝てないお店は、残念ながら減っていくのかなと思っています。我々の中で見ると、とくに百貨店が前期比では減っているように見えるのですが、これも強いところと弱いところがはっきりしている中で、我々は基本的に「強いところ」のお店はキープしながら、無理なところは後追いしないというかたちでやっています。

非百貨店についても、とくに駅ビル等が好調なので、我々の数字で見ても百貨店ほどは落ち込んでいないのですが、ここも勝ち負けがはっきりしてきています。

我々が得意なところと得意ではないところについて申し上げると、郊外の比較的低価格帯のモールなどは、我々は得意ではありません。一方できっちりと高価格帯が取れる都心の商業施設は、我々は得意です。そのような住み分けが起きてきて、一律に「百貨店だ」「駅ビルだ」「モールだ」みたいなことではなく、そのような選別が、これからももっと起きていくと思います。

なので、その中で我々が出れるところにはちゃんと出て、無理なところは出店数を後追いしない。その分は、ECと海外が埋め合わせていくという戦略だと思っています。

質問者5:ありがとうございます。ちょっとそれに関連するのですが、ECの拡大を受けて、リアルのお店については、海外でいろいろな実験と言いますか、試みがなされているように感じています。

ビジネスモデルやサービスモデルと言うのでしょうか……「何をもってして、お客さんに来てもらって、何を提供するのだ」というところが、単なる物販ではなくなってきているように、多々見受けられるのですが。この点に関しまして、何か考えていらっしゃることがありましたら、教えてください。

上田谷:当社の中でも、実際には店頭へきて(商品が)なかった時にECから在庫を取り寄せて、そのまま自宅に配送するというやり方を、いくつかのブランドで始めています。

その場合には、売上もお店に立って、販売員にとっても自分の売上になると(いうことです)。お客さまから見ると、ECから直接自分の家に送られてくるだけなのですが。そのようなことも起きてきていて、買い方もかなり変わってきています。

今は、我々のような、もともとお店ありきでスタートしているところがEC化率を上げていくという動きと同じように、逆にEC・ネット専業のプレーヤーの方がネットだけでなく、フィッティングや素材感の確かめ(という点において)、顧客接点が弱いということで、フィッティングステーションを兼ねて出店しているケースも出てきています。どちらも寄ってきているところがあって、いずれどこかに落ち着いてくるのだろうと思っています。

そのような意味では、我々はもともとお店を持ってやっているプレーヤーなので、フィッティングステーションや試着したりお直しをしたり、それ以外のコミュニケーションやコーディネートをする場としてのお店の重要性は、「店舗数」という意味では、今ほどいらないかもしれないですが、変わりません。

そことECの組み合わせでやっていく省人化のようなものも、好むと好まざるとに関わらず起きてくると思うので、それは我々は「受け入れる」というか、それに我々も「合わせていく」という考えでいます。

質問者5:最後に、海外に関してなのですが。ちょっとご説明はいただいたのですが、どのようなチャネルで……国によってもブランドによっても違うと思うのですが、今後海外の売上を牽引するチャネルやブランド、手法ですね。「出店」なのか「買収」なのか。あらためて、成長戦略を教えていただければと思います。

上田谷:海外のチャネルに関しては国によって違うので、日本みたいに「百貨店です」とか「路面店です」とは、ちょっと一概には言い難いかなと思っているのですが、1つ言えるのは、すべての国で「ECと店舗のハイブリッド」になると思います。

今までみたいにひたすら出店して、それで売上が伸びていくというよりは、ECとの組み合わせで、海外もチャネルとしてという意味では、出ていくと思います。

「海外で伸ばせるブランドは何ですか?」と聞かれた時には、1つはグローバルにプレゼンスがきっちりあるブランドとしては、例えば「MARGARET HOWELL」のようなものはもちろんそうですし、「HUF」のようにもともと海外から始まっているブランドに関しては、どちらかと言うとそちらから発信するかたちで、海外を攻めていくという(ことです)。

別に日本から攻める必要はないので、「MARGARET HOWELL」はロンドンから世界戦略をやればいいですし、「HUF」はあくまでロサンゼルスから、世界戦略を作っていくということです。

一方で、我々の持っているブランドの中でも、本当に日本にフィットしてドメスティックだなと思うものと、海外のお客さまからも評判が良く、世界中……とくにアジアなどから「お客さまをもっと捕まえられるな」というブランドはあるので、それに関しては、こちらから出していこうと思っています。先ほどの「PEARLY GATES」というゴルフ(ウェア)ブランドや「Arpege」のようなブランドではそれができております。

ただオーガニックな成長だけでは、いつまで経っても構成比があまり変わってこないと思うので、「HUF」のような買収も、今は別に具体的には何もないのですが(今後は)視野に入れて、これも組み合わせてやっていきます。

新着ログ

「繊維製品」のログ