ライフネット生命保険株式会社 2019年3月期第1四半期決算説明会

ライフネット生命保険、1Q新契約件数は前年比70.5%増 営業費用の積極投下を継続

2019年3月期決算説明会

森亮介氏:本日はお忙しいところ、電話会議にご参加いただき、誠にありがとうございます。本日(2018年8月10日)午後3時5分に、2018年度第1四半期決算を発表いたしました。ご案内のとおり、資料は当社IRWebサイトに掲載をしております。本日は、その資料のうち参考資料を用いて、私から決算の概要をご説明させていただき、そののち質疑応答に移りたいと存じますので、よろしくお願いいたします。

なお、本日は他社の決算発表もあることから、手短に説明をいたしますので、どうぞ最後までご参加いただけますと幸いです。それでは、説明を始めます。

まず、2018年度第1四半期の決算ハイライトについて説明をしまして、そののちに今後の取り組みについて説明をいたします。

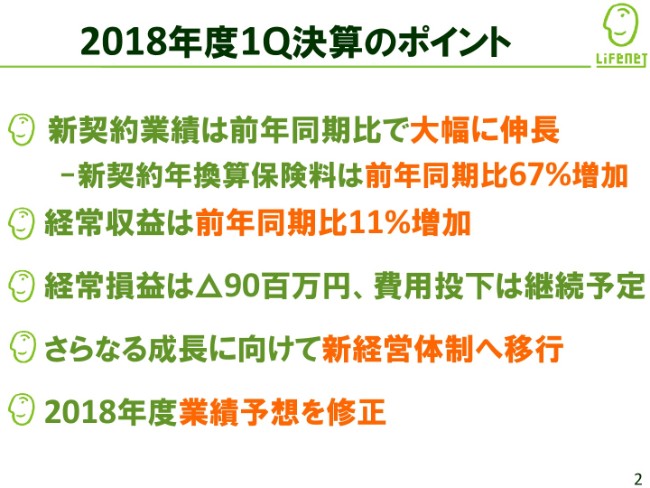

2018年度1Q決算のポイント

2ページをご覧ください。2018年度第1四半期決算のポイントを記載しております。

ポイントは5つありまして、1つ目は、新契約業績が前年同期比で大幅に伸長しているということです。

2つ目は、その結果、経常収益が着実に増加しまして、前年同期比11パーセントの2桁成長をしています。

また(3つ目に)経常損益は、新契約業績の伸長を目指しまして積極的に営業費用を投下したことで、マイナス9,000万円に着地をしております。

また(4つ目に)新経営体制では、事業規模の拡大を重視する方針でありまして、この方針を受けまして(5つ目に)2018年度の業績予想の修正も併せて、本日は開示をしております。

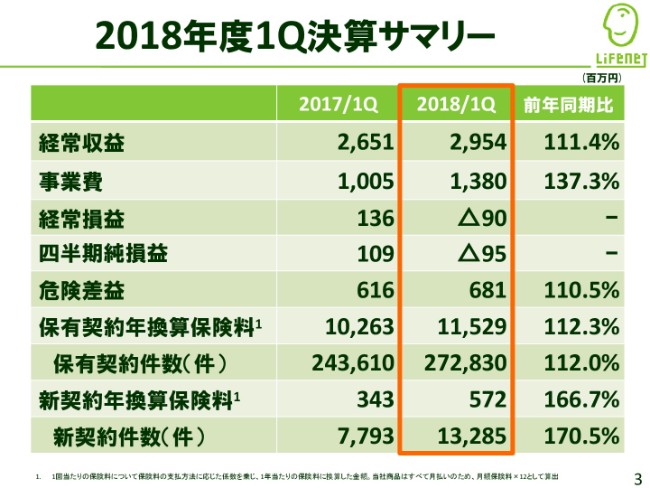

2018年度1Q決算サマリー

3ページをご覧ください。2018年度第1四半期決算のサマリーになります。

こちらの主要な項目については、次ページ以降で個別に説明をいたします。

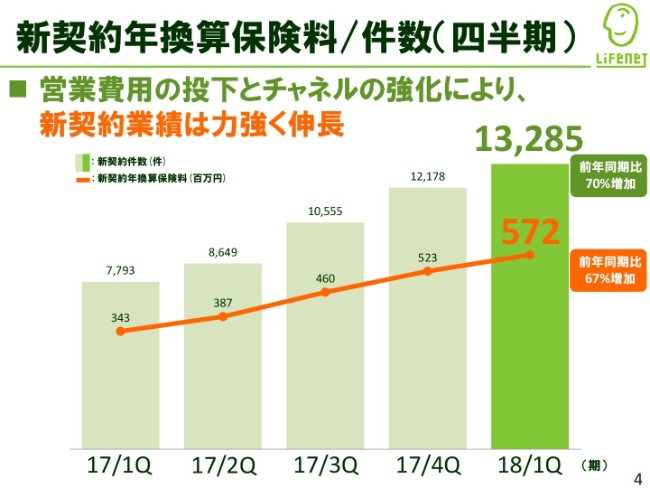

新契約年換算保険料/件数(四半期)

4ページをご覧ください。

新契約年換算保険料は5億7,200万円となり、前年同期から67パーセント増加しました。(新契約)件数で見ましても、前年同期から70パーセント増加をして、1万3,285件となりました。これは、2013年度以来の5年ぶりの好業績でありまして、当社の新契約業績が再成長フェーズに突入をしていることを表していると、評価をしております。

主な成長要因は、営業費用を積極的に投下したこと。および、インターネット・KDDI・代理店などの3つの主要チャネルが強化されたということにあると考えております。

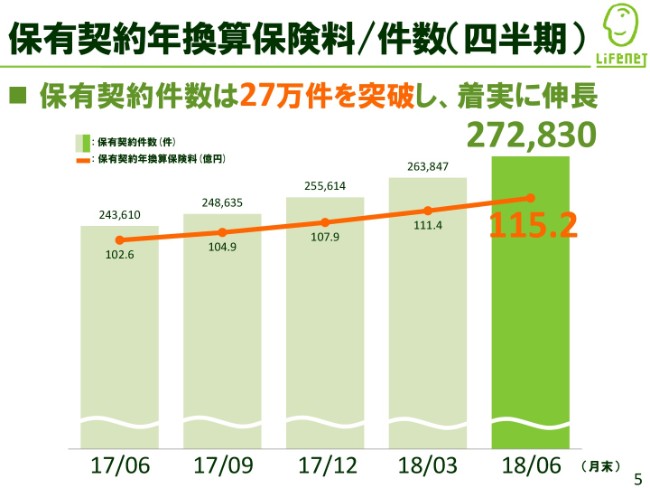

保有契約年換算保険料/件数(四半期)

5ページ目をご覧ください。

保有契約年換算保険料は115億2,000万円となり、保有契約件数は2018年6月に27万件を突破して、第1四半期末で27万2,830件となりました。

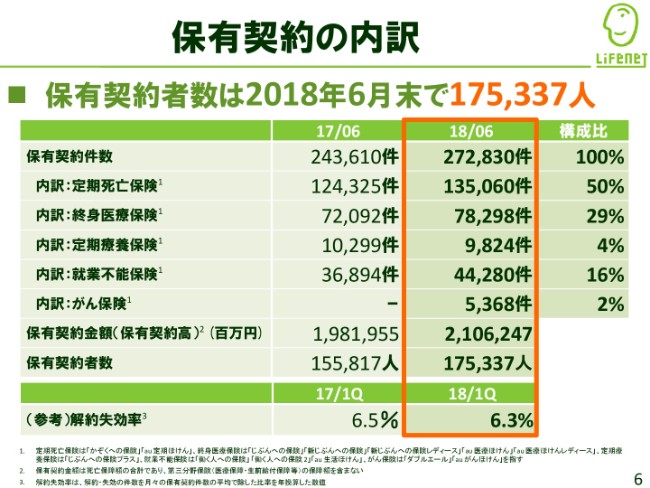

保有契約の内訳

6ページ目をご覧ください。こちらは、保有契約件数の商品ごとの内訳などをお示ししております。

保有契約者数は人数ベースで、2018年4月に17万人を突破いたしました。

経常収益(四半期)

7ページをご覧ください。

当第1四半期の経常収益は、保有契約の着実な増加によりまして、前年同期比11パーセント増加の29億5,400万円となりました。

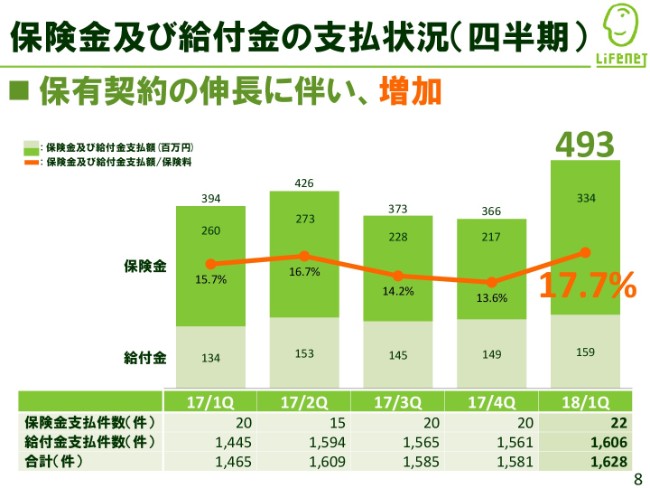

保険金及び給付金の支払状況(四半期)

8ページからは、費用項目の説明に入ります。

保険金等の支払いは、保有契約業績の伸長に伴いまして増加をしております。当四半期は、保険金額1件あたりの支払額が、大きい契約が含まれていたことから増加をしておりますが、チャート下方のテーブルを見ていただきますとおわかりのとおり、件数ベースで大きく変動しているというものではないとも考えております。

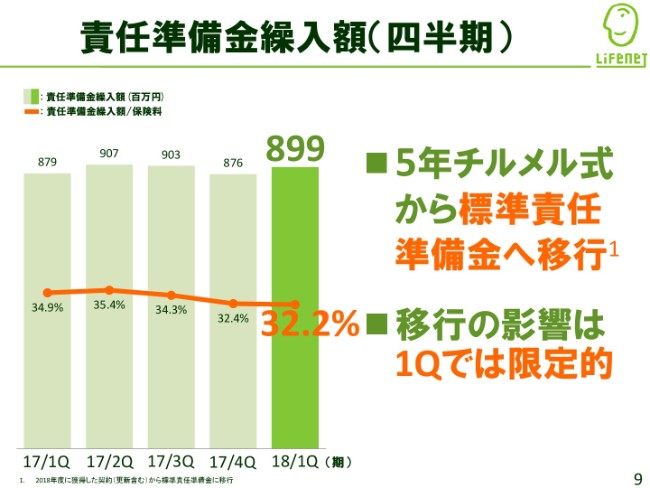

責任準備金繰入額(四半期)

続きまして9ページは、責任準備金繰入額の推移になります。

当社は責任準備金の積立方式を、2018年度より5年チルメル式から標準責任準備金へ移行しています。移行の影響は、当第1四半期は限定的ではありますが、今後は新契約業績の状況により、増加傾向となる見込みであると認識をしております。

事業費(四半期)

続きまして10ページ目は、事業費の推移になります。

営業費用は、2017年8月の商品発売以降、積極的に投下をしておりまして、今後も継続をする予定です。保険事務費用・システムその他費用を合わせた事業費総額は、13億8,000万円となりました。

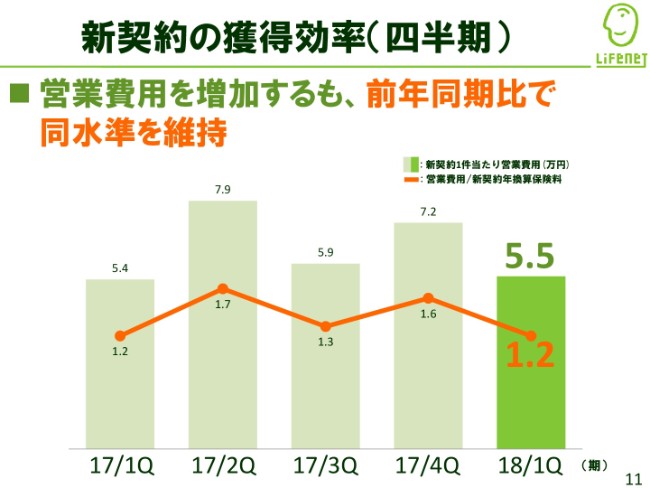

新契約の獲得効率(四半期)

11ページ目をご覧ください。こちらは、新契約の獲得効率を表しているものになります。

当四半期の新契約の獲得効率ですが、営業費用を積極的に投下はしておりますが、それに応じて新契約業績が伸長していることから、前年同期と概ね同水準を維持をしておりまして、当社としては、いい営業費用の投下ができていると手応えを感じております。

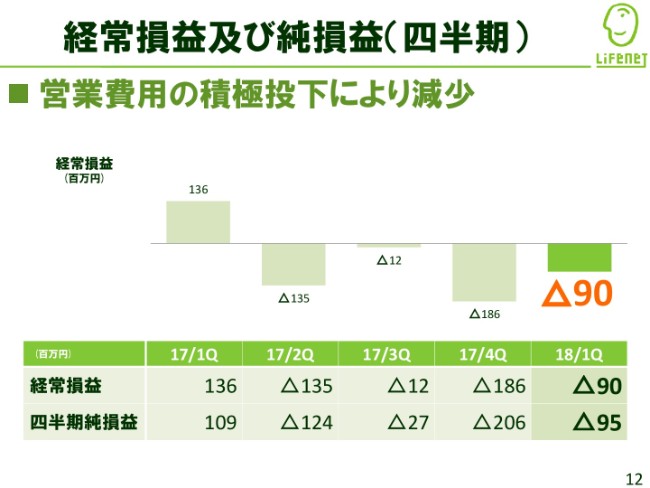

経常損益及び純損益(四半期)

以上の結果、12ページ目にお示ししておりますとおり、当第1四半期の経常損益は9,000万円のマイナスとなりました。また、四半期純損益は9,500万円のマイナスとなっております。

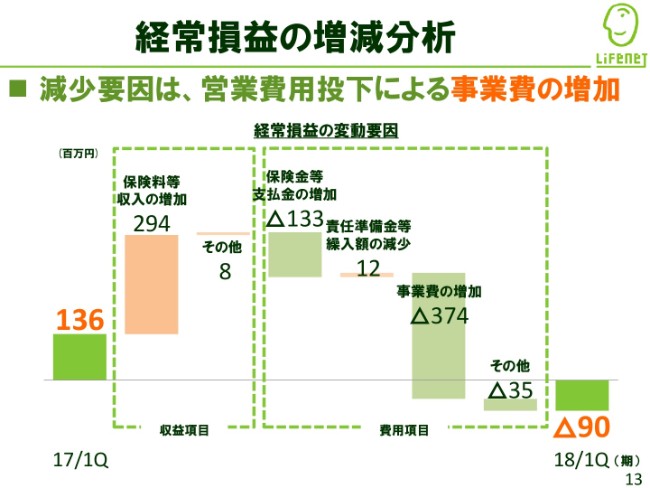

経常損益の増減分析

続きまして13ページ目には、経常損益の増減分析をお示ししております。

保有契約の増加に伴いまして、保険料等収入は増加をしたものの、主に営業費用の投下による事業費の増加から、経常損益は前年同期比から減少をしております。

要約損益計算書(四半期)

14ページ目には要約損益計算書を記載しておりますが、詳細はこれまでご説明をしたとおりですので、説明は割愛をいたします。

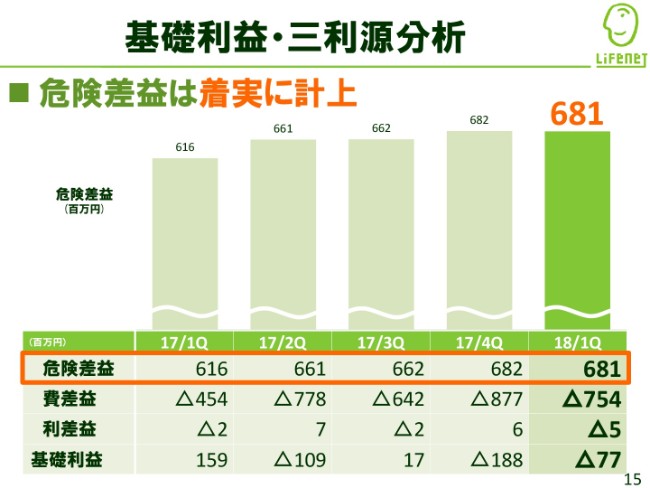

基礎利益・三利源分析

続きまして15ページ目は、基礎利益・三利源の分析をお示ししています。

危険差益はこれまで同様、着実に計上をしております。費差損益は、事業費が増加をしたことから、前年同期比でマイナスが拡大いたしました。この結果、基礎利益は7,700万円のマイナスとなっております。

財務状況

続きまして16ページ目は、貸借対照表の説明です。

総資産は364億3,500万円となり、前期末比で増加をしております。資産運用の方針としては、引き続き多様化を促進してまいります。テーブルの最下部に記載しておりますが、ソルベンシー・マージン比率は前期末比で減少して、2,402パーセントとなりました。

主な要因としましては、保有契約の増加により保険リスクが増加したことによるものですが、引き続き十分な支払い余力を有していると考えております。

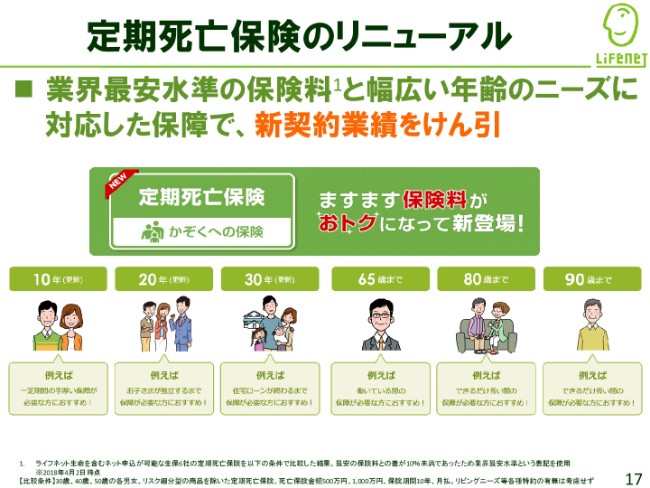

定期死亡保険のリニューアル

17ページ目からは、第1四半期の主なトピックについて、簡単にご紹介をさせていただきます。まず17ページ目は、定期死亡保険に関するスライドです。

当社は標準生命表の改定に伴いまして、2018年4月に定期死亡保険をリニューアルしました。業界最安水準を維持しまして、リニューアル後も引き続き競争力のある商品として、営業業績を力強く牽引している要因の1つとなっております。

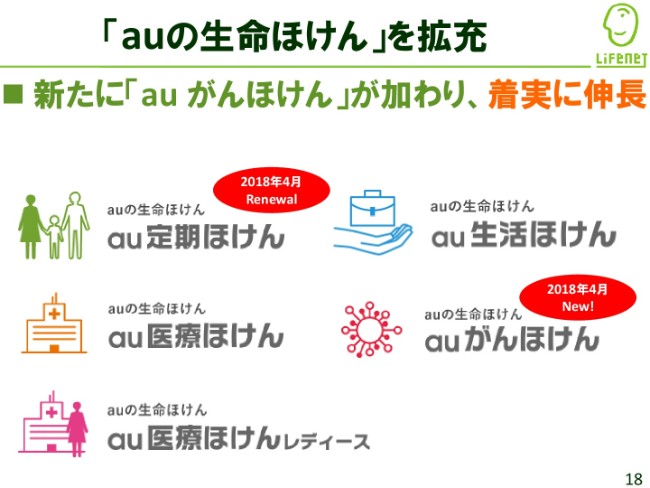

「auの生命ほけん」を拡充

続きまして18ページ目は、auの生命保険に関するスライドです。

auの生命保険についても、2018年4月に新たに「au がんほけん」の販売を開始いたしましたこともあり、全体として着実に伸長しております。

商品への評価

19ページ目は、当社の商品への評価になりますが、ご覧のとおり、各商品でさまざまな第三者の評価機関から高い評価を獲得しておりまして、こちらも営業業績の伸長に寄与をしていると考えております。

がん生活サポートサービスを拡充

続きまして20ページ目は、がん生活サポートサービスの拡充についてです。

昨年(2017年)8月のがん保険の発売に伴いまして開始したサービスですが、徐々に提携先を拡大しております。働きながらがんの治療を続ける際のさまざまな負担を、経済的な側面だけではなく、精神的な側面からもサポートをすることができればと考えております。

契約者アプリの提供を開始

21ページ目は、契約者アプリの提供開始についてです。

当社は2018年6月から、契約者向けにアプリの提供を開始しております。引き続き、お客さまの利便性を向上するためのサービスの開発に、多方面から取り組んでまいりたいと考えております。

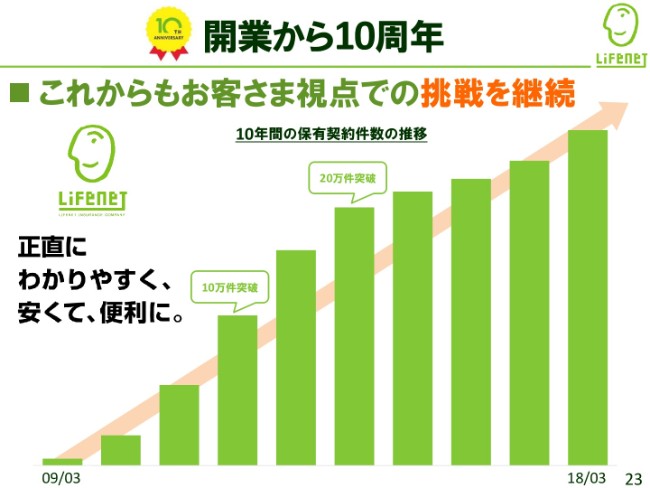

開業から10周年

続きまして、今後の取り組みについてご説明をいたします。23ページ目をご覧ください。

当社は2008年5月に開業いたしまして、今年(2018年)の5月で10周年を迎えることができました。これからも挑戦者という立場を忘れず、常にお客さま視点に立った商品とサービスの提供を追求してまいりたいと思います。

新経営体制へ移行

24ページ目をご覧ください。

開業から10年目を節目に、今年(2018年)の6月に経営体制の変更を行いました。新しい経営体制は、24ページ目に記載のとおりです。

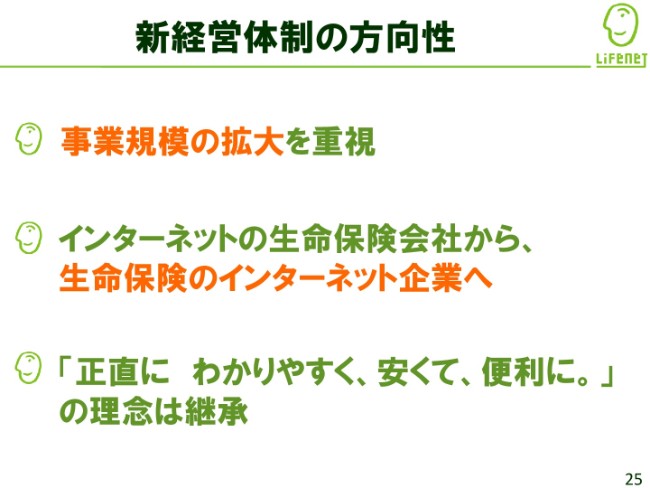

新経営体制の方向性

新しい体制で目指す方向性について、25ページ目で3点、ご説明をいたします。

1点目は、事業規模の拡大を重視していくということ。

2点目は、開業来のインターネットを活用する生命保険会社から、生命保険の免許を持つインターネット企業となっていくこと。

3点目は、開業時に掲げた想いは変えずに、お客さま本位の経営を継承・継続していくということ。以上の3点になっております。

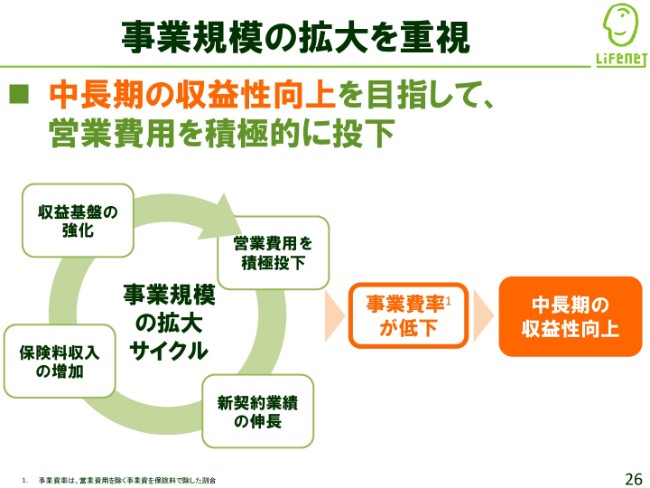

事業規模の拡大を重視

26ページ目では、事業規模の拡大を重視するという方針について、少しだけ補足をさせていただきます。

今後の経営方針の1つとしましては、事業規模の拡大を重視して、当面は営業費用を積極的に投下をし、新契約業績および保有契約業績の継続的な成長を目指してまいります。保険料収入が増加することによって、当社の収益基盤はさらに強化され、さらに営業費用の投下も可能になってくるというようなこのサイクルで、事業費率を低下させ、中長期的な収益性の向上に結びつけていきたいと考えております。

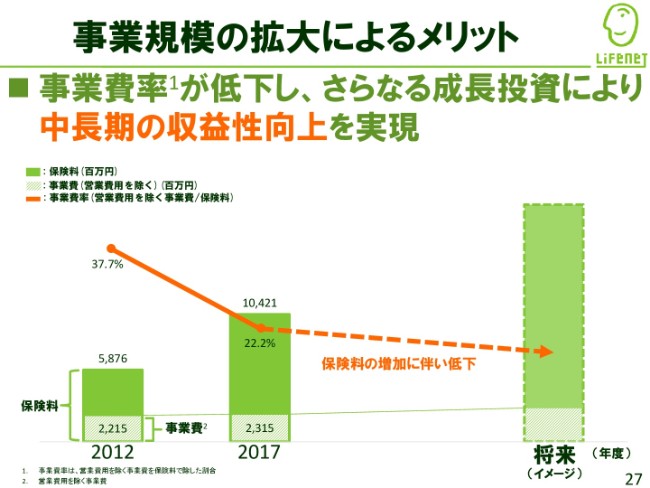

事業規模の拡大によるメリット

27ページ目も同様に、事業規模の拡大によるメリットを示したスライドです。

生命保険はご案内のとおりですが、規模の経済が極めて強く働く事業であります。ですので、事業規模が拡大すればするほど、営業費用を除く事業費率は低下しまして、これによるさらなる営業費用の投下でありますとか、中長期における収益性の向上というものを実現することができると考えております。

その間、短期の期間損益に強くこだわるということはせずに、営業費用の積極的な投下を継続して、事業規模の早期の拡大というものを目指してまいります。

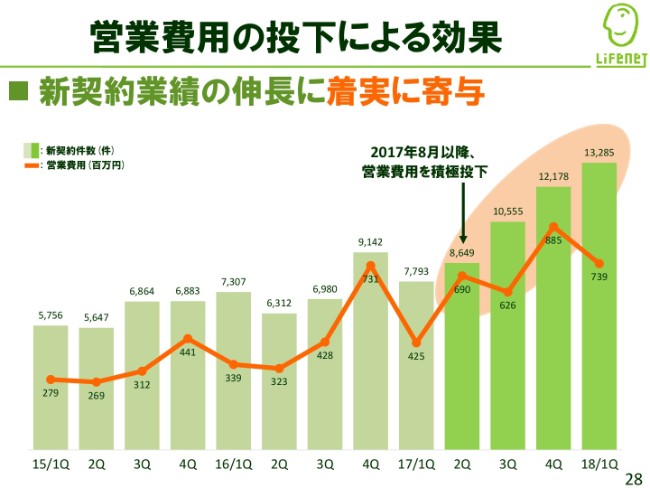

営業費用の投下による効果

28ページ目は、営業費用の投下による効果をお示ししております。

2017年は8月の商品発売以降、積極的な営業費用の投下を継続しております。ご覧のとおり、営業費用の積極的な投下が新契約業績の伸長に着実に寄与するということが確認ができており、積極的な営業費用の投下による手応えを実感しております。

2018年度業績予想の修正

以上のことから、29ページ目に記載しておりますとおり、足元の状況を成長の機会と捉え、営業費用を積極的に投下していくため、業績予想を修正します。

これにより、経常収益は123億円、経常損益はマイナス8億円、当期純損益はマイナス6億円とします。

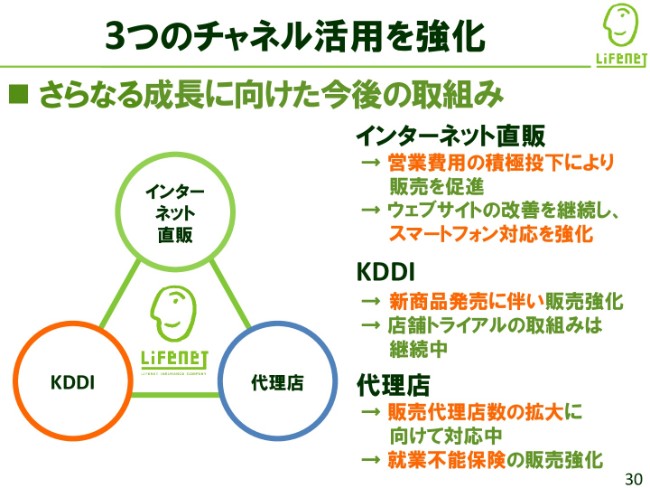

3つのチャネル活用を強化

30ページをご覧ください。

このような積極的な営業費用の投下を通じまして、当社の3本柱のこのチャネル活用をさらに強化していき、新契約業績を大きく伸長させたいと考えております。各チャネルごとの取り組みは、右側に記載しているとおりです。

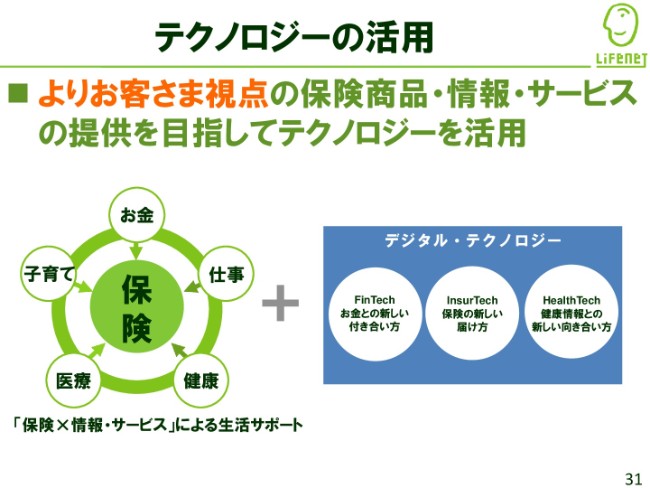

テクノロジーの活用

31ページ目をご覧ください。テクノロジーの活用に関するスライドです。

インターネットやテクノロジーの利用状況は、当社が開業してからの10年間で、大きく変化してまいりました。このようなお客さまの期待値の変化や、行動様式の変化に合わせて、当社が提供していく商品やサービスも、継続的に変化させていかなければならないと考えております。

インターネットで生命保険を届けることだけにとどまらず、保険の周辺にある情報やサービスも含めまして、テクノロジーを活用して、お客さまに新しい保険の体験というものを提供していきたいと考えております。

以上で、2018年度第1四半期の決算発表の説明を終了いたします。ご清聴ありがとうございました。

新着ログ

「保険業」のログ