コスモエネルギーホールディングス株式会社 2019年3月期第1四半期決算説明会

コスモエネルギーHD、1Qとして過去最高の経常利益 ヘイル油田の原油生産量が拡大

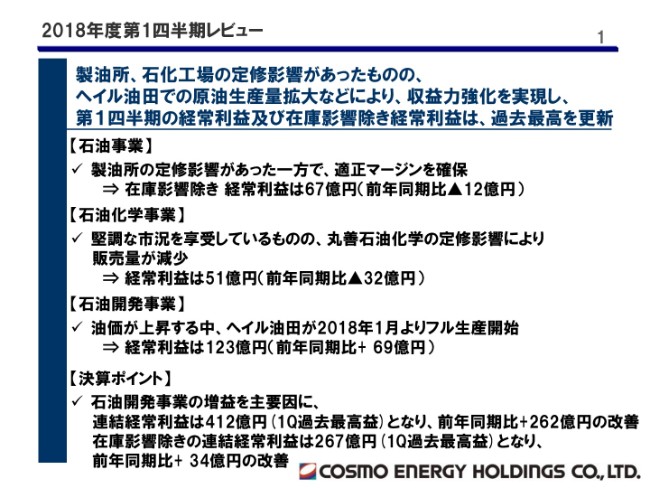

2018年度第1四半期レビュー

植松孝之氏:それでは、1ページ目をお願いいたします。2018年度第1四半期レビューということですが、製油所・石化工場の定修の影響があったものの、ヘイル油田での原油生産量拡大などにより、収益力強化を実現し、第1四半期の経常利益および在庫評価を除いた経常利益は、第1四半期ではありますが、過去最高となりました。

セグメント別の状況でございますけれども、石油事業でございますが、製油所の定修影響があった一方で、適正マージンを確保。在庫評価を除いた経常利益は67億円で、前年同期と比較しますと、千葉の定修の影響で12億円の減益となってございます。

石油化学事業でございますが、こちらは堅調な市況を享受しているものの、丸善石油化学の定修影響により、販売量が減少ということで、経常利益は51億円。前年同期比でマイナス32億円となりました。

石油開発事業でございますが、油価が上昇する中、ヘイル油田が2018年1月よりフル生産を開始いたしました関係で、経常利益は123億円。前年同期比では69億円の増益となりました。

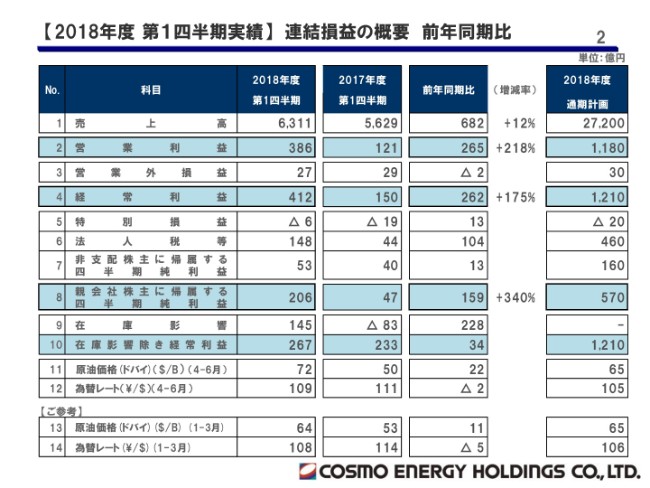

【2018年度第1四半期実績】連結損益の概要 前年同期比

続きまして、2ページ目をお願いいたします。連結損益の概要ということで、前年同期比を記載してございます。

(表の一番左の「No.」の列の)4番、経常利益でございますが、412億円で、前年同期と比較しますと262億円の増益となりました。

8番、親会社株主に帰属する四半期純利益でございますが、206億円で、前年同期比159億円の増益でございます。

10番、在庫評価を除いた経常利益でございますが、こちらは在庫評価の影響が145億円含まれてございますので、267億円です。前年と比較しますと34億円の増益で、いずれの段階においても増益となりました。

なお、11番の原油価格でございますが、こちらは(2018年)4-6月のドバイ原油は72ドルで、前年対比で22ドルの上昇となりました。また、12月決算である原油開発の、対象月である1-3月の原油価格のドバイ原油でございますが、こちらは64ドルで、前年と比較しますと11ドルの上昇となりました。

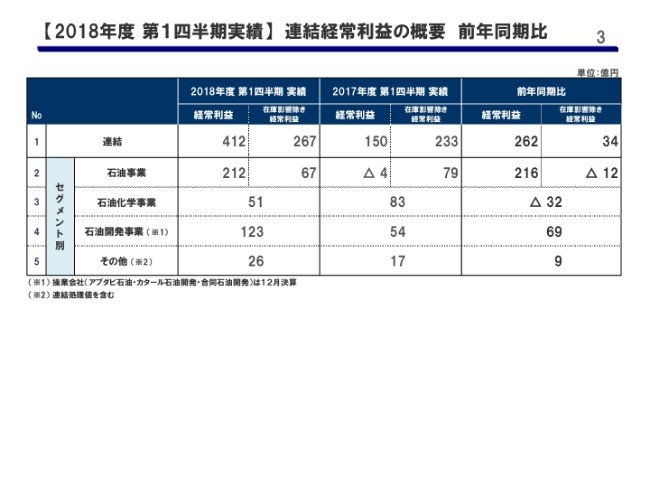

【2018年度第1四半期実績】連結経常利益の概要 前年同期比

続きまして、3ページ目をお願いいたします。連結経常利益の概要は、表に記載のとおりでございます。

前年同期で申し上げますと、一番右側でございますが、在庫評価を除いた経常利益は34億円の増益となってございますので、この分析を次ページにて、ステップチャートでご説明をさせていただきたいと思います。

【2018年度第1四半期実績】連結経常利益(在庫影響除き)前年同期比 増減分析

4ページ目をお願いいたします。連結経常利益の前年同期比の増減分析でございますが、一番左側の、2017年度第1四半期の在庫影響を除いた経常利益の233億円から出発しまして、右側でございますが、石油事業はマイナス12億円でございます。

内訳でございますが、マージン・数量でプラスの72億円、経費・その他でマイナス84億円という内訳になってございます。このうち、マージンに関しましては、千葉の製油所の定修によって、生産対応できていない部分の油購入コスト、31億円のマイナスを差し引きまして、マージンとしましてはプラスの90億円でございます。このうちの4品以外は、14億円のプラスが含まれてございます。数量に関しましては、輸出の減を主として、18億円のマイナスでございます。

また、経費・その他のマイナス84億円の内訳でございますが、こちらは千葉の定修費用でマイナスの56億円。その他自家燃コスト等、経費の積み上げでマイナスの28億円でございます。

石油化学事業でございますが、こちらは市況の要因。こちらは、トータルでマイナス32億円でございます。内訳は、価格でマイナス8億円。こちらは市況要因でございます。数量でございますが、こちらはマイナス24億円で、マージン石油価格の定修の影響によるものでございます。

その右の石油開発事業でございますが、プラスの69億円で、内訳としましては、価格要因でプラスの31億円。11ドルの上昇の影響でございます。数量としましては、プラスの38億円で、ヘイル油田の生産開始の影響によるものでございます。なお、計画比では生産数量が減少してございますけれども、こちらは一部油田のESPポンプの故障もございまして、計画までは達していないといった要因がございました。

その他プラス9億円を合わせまして267億円で、在庫評価の影響を除いた経常利益は、267億円となりました。

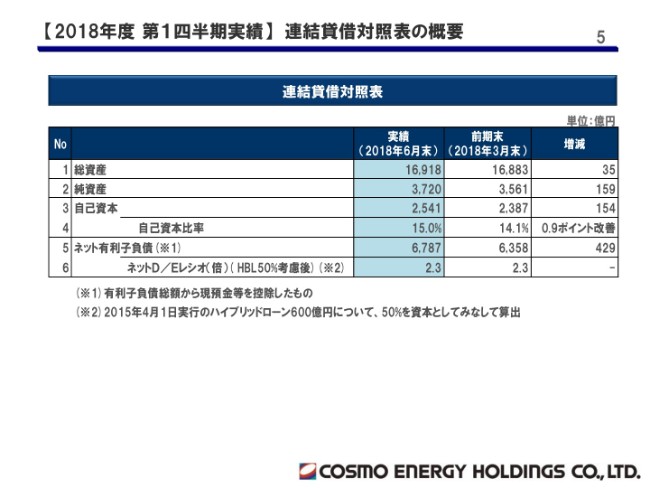

【2018年度第1四半期実績】連結貸借対照表の概要

続きまして、5ページ目の連結貸借対照表でございます。

(表の一番左の「No」の)3番の自己資本は2,541億円で、自己資本比率としては15.0パーセント。前年対比で申し上げますと、0.9ポイントの改善でございます。また、6番のネットD/Eレシオ。こちらは、ハイブリッドローン50パーセント考慮後でございますが、2.3倍で横ばいとなりました。

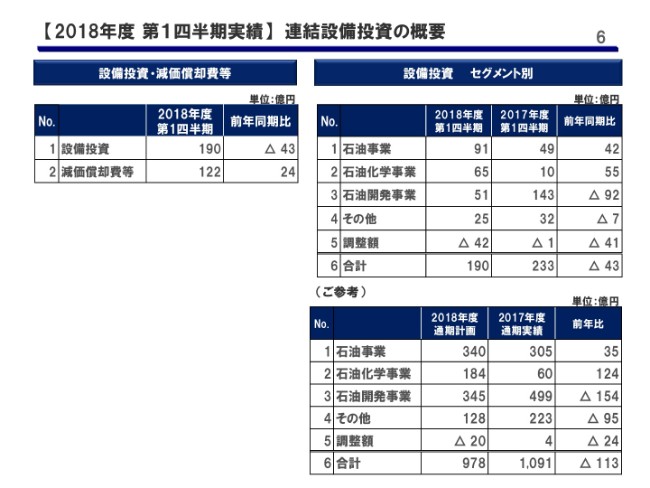

【2018年度第1四半期実績】連結設備投資の概要

続きまして、6ページ目でございますが、設備投資の状況でございます。

一番左側の表でございますが、設備投資は190億円で、計画に対しては約2割の進捗状況でございます。前年同期で申し上げますと、43億円の減少でございますが、こちらは右側にセグメント別の設備投資の状況を記載してございますが、主としてヘイル油田の投資。こちらが、一段落した影響によるものでございます。

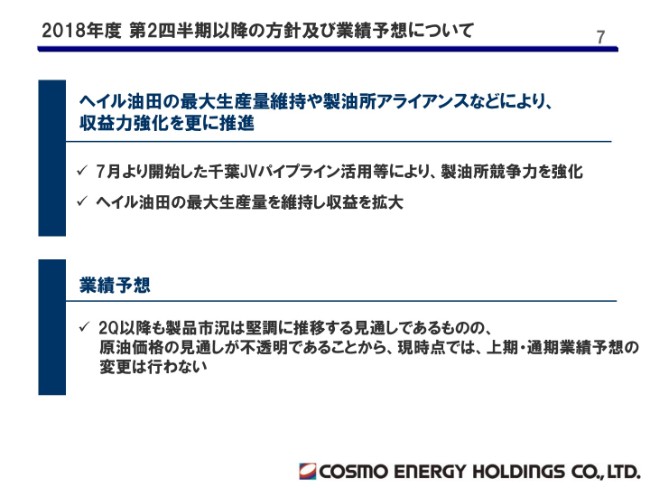

2018年度第2四半期以降の方針及び業績予想について

7ページ目をお願いいたします。2018年度第2四半期以降の方針ということで、記載させていただいてございます。

ヘイル油田、また製油所アライアンス。こういったことを主として、収益力の強化を着実に、さらに推進してまいりたいと考えてございます。

また、業績予想でございますけれども、こちらは第2四半期以降も、製品市況は堅調に推移すると見立ててございますけれども、原油価格の見通しが不透明ということをもって、今回は上期・通期ともに、業績の予想の変更はしてございません。

以上、簡単ではございますけれども、ご説明をさせていただきました。

新着ログ

「石油・石炭製品」のログ