参天製薬株式会社 2019年3月期第1四半期決算説明会

参天製薬、1Qは国内薬価改定の影響を受けるも増収 中国・韓国等海外事業が順調

参天製薬の基本理念・基本使命

櫻井基雄氏(以下、櫻井):それでは、決算カンファレンスコール資料からご説明いたします。スライド2をご覧ください。ご存じのとおり、「天機に参与する」が参天製薬の基本理念でございます。基本使命としては、眼科領域という専門分野への努力を傾けることによる、患者さんと患者さんを愛する人、そして社会への寄与を掲げておりまして、参天製薬ではこの基本理念と基本使命のもと、事業展開を進めております。

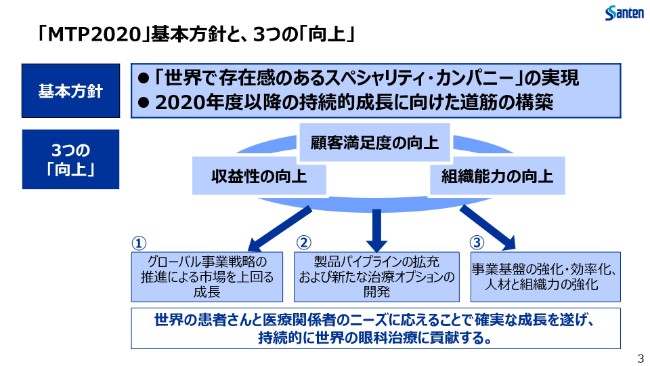

「MTP2020」基本方針と、3つの「向上」

次へ移ります。こちらは、2018年度から2020年度にかけての中期経営計画「MTP2020」の骨子になっております。長期ビジョンである「世界で存在感のあるスペシャリティ・カンパニー」の実現とともに、2020年度以降の持続的成長に向けた道筋の構築を、基本方針としております。

その達成に向けて、グローバル事業戦略の推進、製品パイプラインの拡充と新たな治療オプションの開発、そして事業基盤の強化・効率化。これらによりまして、顧客満足度・収益性・組織能力の向上を目指してまいります。

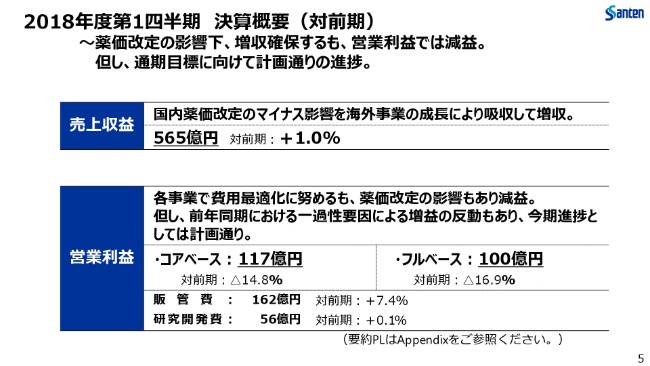

2018年度第1四半期 決算概要(対前期)

それでは、2018年度第1四半期の連結決算概要について、お話しいたします。スライド5をお願いいたします。

売上収益におきましては、国内医療用医薬品事業におきまして、流通における一過性の在庫調整や、この(2018年)4月からの薬価改定の影響がございましたが、成長を続けるアジア・EMEAといった海外事業がそのマイナス影響を吸収し、対前年同期比1.0パーセント、金額では約6億円の増収となりました。

営業利益におきましては、販管費は各事業においてコントロールに努めており、研究開発費も昨年(2017年)とほぼ同水準となりましたが、国内事業での前年比較における一過性要因による影響や、今期における薬価改定やプロダクトミックスの影響による原価率の上昇もあり、本業からの営業利益を示すコア営業利益においては約15パーセント減益の117億円、IFRSに基づいたフルベースの営業利益では、約17パーセント減益の100億円となりました。

ただし、この減益は、前期との比較における一過性要因による影響が大きくありますので、2018年度通期でコア営業利益の約6パーセント増益という目標に対しては、計画どおりの進捗でございます。なお、フルベースの営業利益に含まれるその他の収益・費用に、大きな一過性の要素によるものはございません。

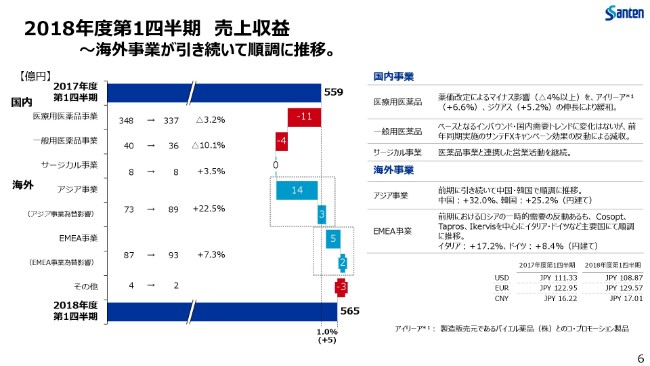

2018年度第1四半期 売上収益

それでは、次のスライドをお願いいたします。こちらは、昨年度(2017年度)と今年度(2018年度)の第1四半期における売上収益の増減要因を、事業別にお示ししたものです。

国内におきましては、医療用医薬品事業で流通における一過性の在庫調整や薬価改定、一般用医薬品事業における昨年度のキャンペーン活動による影響はございましたが、主力とする製品における成長トレンドに、大きな変化はございません。

海外では、引き続いて新製品の投入と既存製品の浸透、面の拡大に注力しました結果、各地域で着実に成長を続けております。これらにより、全体としましてはマイナス影響を吸収し、1.0パーセントの増収となりました。

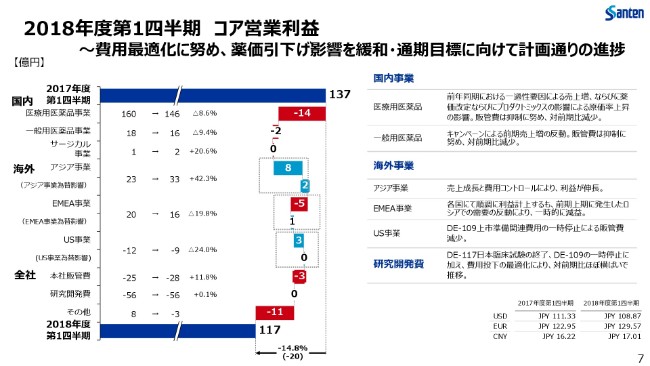

2018年度第1四半期 コア営業利益

次のスライドをお願いいたします。こちらが、コア営業利益の推移となります。国内事業におきましては、販管費のコントロールに努めており、対前年比減少に抑えておりますが、先ほどご説明しました要因による売上収益の減少により、減益となっております。

アジア事業では、引き続いて順調に成長を続けており、日本円だけで40パーセントを超える増益となっております。EMEA事業では、昨年度(2017年度)の費用未消化やロシアにおける需要の反動もあり、この(2018年度)第1四半期においては減益となりましたが、成長のトレンドに変化はなく、順調にプレゼンスを高めております。

この3ヶ月間においては、前年の業績を押し上げた特別な要因がなく、グループとして約15パーセントの減益となりましたが、全体として成長のトレンドの維持・向上に努めており、通期の目標に対しては計画どおりの進捗であります。

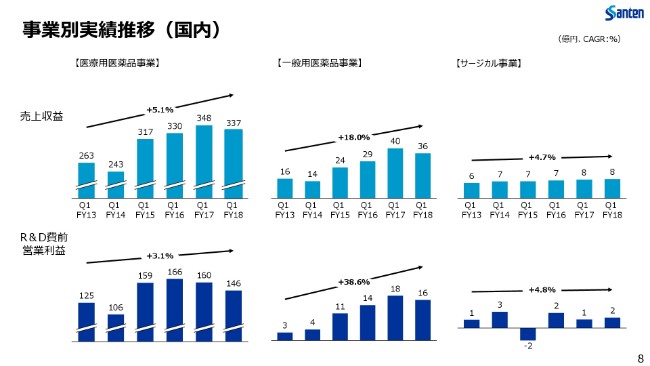

事業別実績推移(国内)

次のスライドにまいります。こちらは、国内事業の2013年度から2018年度にかけての第1四半期の売上収益ならびに、研究開発費控除前の営業利益の推移をお示ししたものです。3ヶ月という短い期間でもあり、制度の変更や一過性要因の影響などが顕著に出る傾向がございますが、潜在的市場の掘り起こしや確実な需要の取り込みにより、継続的な成長を目指しております。

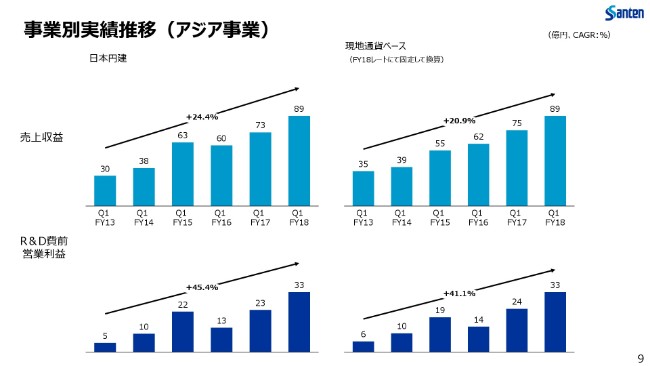

事業別実績推移(アジア事業)

次にまいります。続きまして、アジア事業の業績推移になります。これまでと同じく、市場の成長以上に参天製品の浸透が進み、順調な成長を続けています。中国をはじめとして、面の拡大を進めるとともに、医療のニーズに応えるべく、アジア地域では毎年30を超える製品のレジストレーション・上市を進めており、これらの製品が事業に貢献を始めております。こういった成果を、中長期的なさらなる成長へとつなげるべく、努力を続けてまいります。

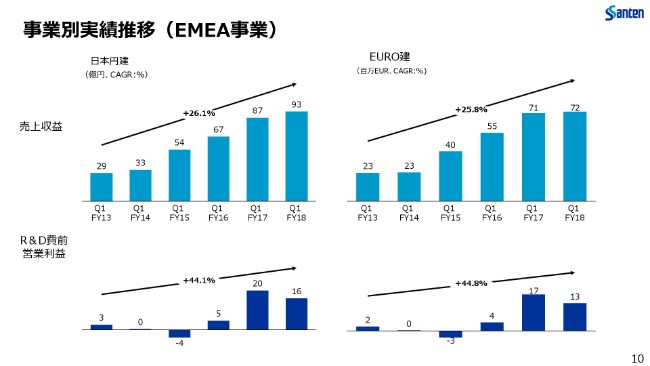

事業別実績推移(EMEA事業)

次にまいります。こちらは、EMEA事業の業績推移になります。緑内障製品を中心とした市場からの強い需要のもと、成長を続けております。ドライアイ用の「Ikervis」の売上も伸長しており、これらの製品のさらなる浸透を続けて、プレゼンスを高めてまいります。

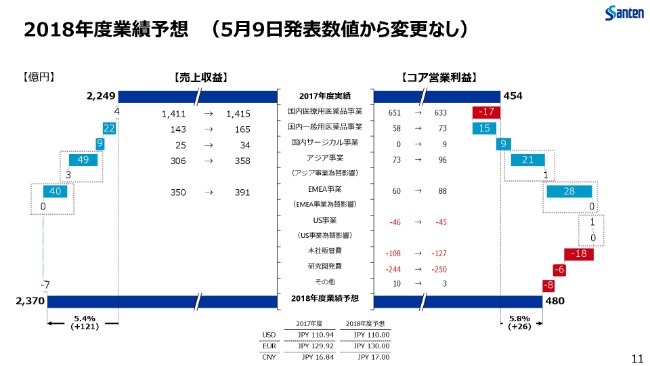

2018年度業績予想 (5月9日発表数値から変更なし)

次にまいります。こちらは2018年度の業績予想でございますが、売上高が2,370億円、コア営業利益が480億円で、(2018年)5月9日に発表しました内容から変更はございません。

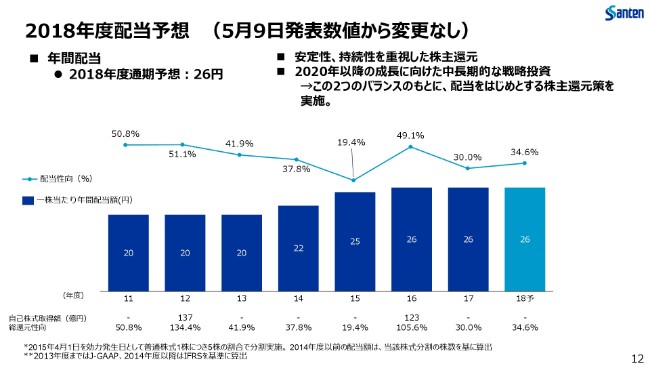

2018年度配当予想 (5月9日発表数値から変更なし)

次にまいります。最後に、2018年度の配当予想でございますが、年間を通じて26円を予定しており、(2018年)5月9日の発表から変更はございません。

2018年度第1四半期の連結決算概要につきましては、以上となります。それでは、続きまして、研究開発の現状について、シャムズより説明いたします。お願いいたします。

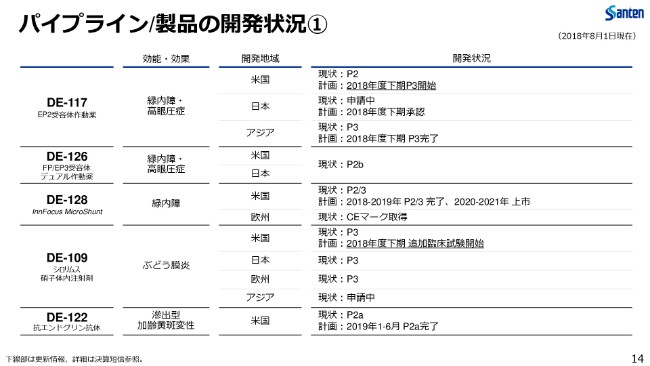

パイプライン/製品の開発状況①

ナヴィード・シャムズ氏:ありがとうございます。チーフ・サイエンティフィック・オフィサー兼研究開発本部長の、ナヴィード・シャムズでございます。簡単に、パイプライン・製品の開発状況についてご紹介いたします。

14ページをご覧ください。まず「DE-117」ですが、こちらはEP2受容体作動薬です。適応は、緑内障および高眼圧症です。第3相試験を米国で予定どおり、2018年度下期開始予定となっています。ご存じのように、日本での申請を行っております。2018年度下期承認予定です。アジアの試験に関しましては、2018年度下期完了予定です。

「DE-126」は、FP/EP3受容体デュアル作動薬です。緑内障および高眼圧症の適応です。現在、第2相bです。データの解析中です。

「DE-128」は、InnFocus MicroShuntで、緑内障用のデバイスです。試験完了に関しましては、2018年~2019年を予定しております。上市は、2020年~2021年を予定しております。いずれもカレンダーイヤーです。

「DE-109」は、シロリムス硝子体内注射剤で、ぶどう膜炎を適用としています。追加のピボタル臨床試験開始は、2018年度下期を予定しています。

「DE-122」は、(抗エンドグリン抗体で)滲出型加齢黄斑変性の適用です。現在、第2相aに入っております。試験完了は、カレンダーイヤーでの2019年第1四半期を予定しています。

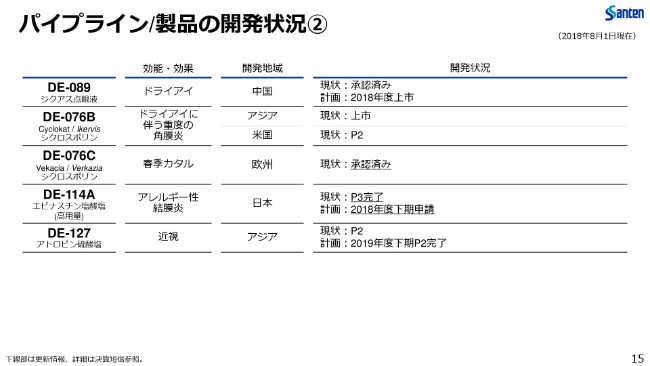

パイプライン/製品の開発状況②

「DE-089」……「ジクアス」として知られているこちらの製剤に関しましては、2018年度中に、中国で上市予定であります。この製品は中国の市場にとって、とても重要なものになると思っております。

次に、シクロスポリン製剤である「DE-076C」です。春季カタルもしくは重症のアレルギー性の疾患を対象にした製剤ですが、こちらは欧州で承認済みであります。そして、近い将来に上市予定です。

次に、「DE-114A」でありますが、こちらはエピナスチン製剤で、アレルギー性結膜炎を対象にしております。日本において、2018年度の下期に申請、そしてその後の承認を予定しております。

「DE-127」は、アトロピン製剤。近視を対象としておりますが、こちらは現状第2相でありまして、こちらの試験に関しましては、2019年度の下期に完了予定です。

以上が、R&Dのアップデートでした。

櫻井:私どもからのご説明は、以上でございます。

新着ログ

「医薬品」のログ