文化シヤッター株式会社 2018年3月期決算説明会

文化シヤッター、8期連続増収 物流倉庫向け重量シャッターが好調に推移

事業環境

潮崎敏彦氏:改めまして、本日はたくさんの方にお集まりいただきまして、誠にありがとうございます。社長の潮崎でございます。どうぞよろしくお願いいたします。それではさっそく、当社の2018年3月期の決算説明をしたいと思います。

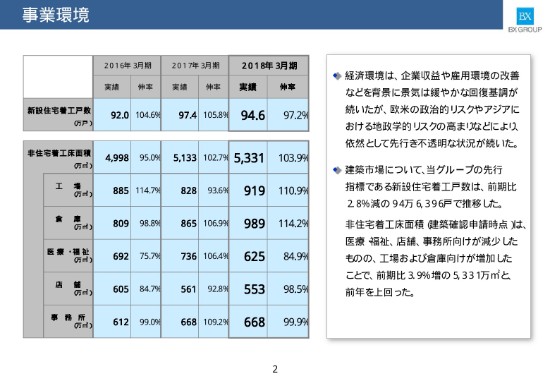

まず、2018年3月期の事業環境ですけれども、2ページをご覧ください。このあたりは、みなさんもよくご存じだと思います。新設住宅着工戸数が前年比で97.2パーセント、非住宅着工床面積が103.9パーセントということで、私どもの会社が指標としているものについては、ほぼ横ばいかなと、この1年を振り返っています。

非住宅着工床面積の中でも、当社に関係のある工場が110.9パーセント、倉庫が114.2パーセントということで、物流倉庫等が、やはり堅調に着工してきたという流れだったと思います。

業績

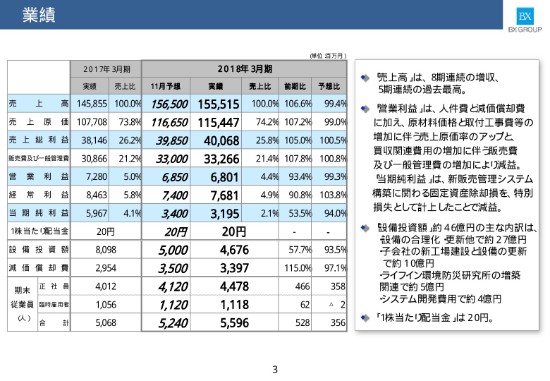

続きまして、業績でございます。

売上高が1,555億1,500万円ということで、(前年比)106.6パーセントの伸びでございました。次のページで、詳しい内容についてご説明いたします。

営業利益が68億100万円ということで、前年比93.4パーセントです。営業利益は減益でございました。

当期純利益が31億9,500万円ということで、(前年比)53.5パーセント。この点については、新販売管理システム構築に関わる固定資産除却損を、特別損失として約17億円計上しましたので、減益となっています。

1株当たり配当金は、年間20円です。

それから、設備投資額が46億7,600万円ということです。ここ(スライドの右側)に46億7,600万円の主な内訳を書きましたけれども、設備の合理化・更新で約27億円、子会社の新工場建設・設備の更新で約10億円、ライフイン環境防災研究所の増築関連で約5億円、システム開発費用で約4億円。主に、このようなものでございます。

これが、主な業績の概要でございます。

売上高および営業利益の増減要因①

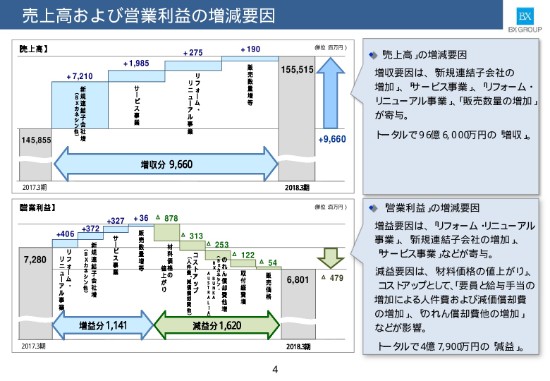

それでは、続きまして、売上高の増減要因についてご説明したいと思います。

まず、一番大きな増収要因は、新規連結子会社(の増加です)。主にBXカネシン(株)の影響で、72億円の増収であったということです。あと、サービス事業、リフォーム・リニューアル事業が寄与してくれたということです。トータルで、96億6,000万円の増収でした。

続きまして、営業利益の増減要因です。リフォーム・リニューアル事業、新規連結子会社の増加、サービス事業等が(増益に)寄与しています。金額については、ここに明示した数字でございます。

減益要因としては、材料価格の値上がりが一番大きなもので、8億7,800万円です。それからコストアップとして、要員と給与手当の増加による人件費および減価償却費の増加があります。また、のれん償却費他の増加などが影響しています。トータルで、4億7,900万円の減益でございました。

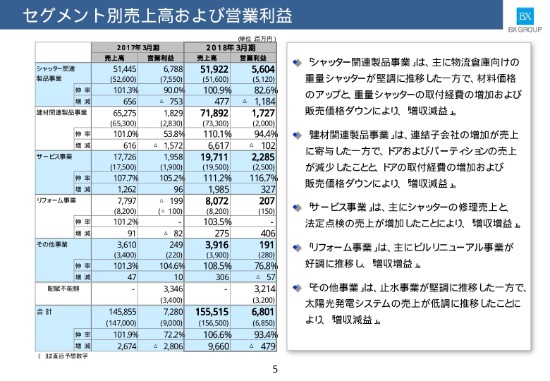

セグメント別売上高および営業利益

続きまして、セグメント別の売上高および営業利益でございます。

まず、一番上のシャッター関連製品事業です。伸率では、売上高が100.9パーセント、営業利益が82.6パーセントということです。先ほど言いましたが、物流倉庫向けの重量シャッターは堅調に推移しましたけれども、材料価格のアップと、重量シャッターの取付経費が増加したことや、販売価格のダウンにより、増収減益でした。

建材関連製品事業につきましては、連結子会社のBXカネシン(株)の増加が、売上に寄与したということでございます。売上高の伸びが110.1パーセント、営業利益(の伸び)が94.4パーセントということで、これも増収減益でございました。

堅調なものは、サービス事業です。主にシャッターの修理と、それから法定点検。この売上が増加したことにより、増収増益でございます。売上高で111.2パーセントの伸び、営業利益で116.7パーセントの伸びということで、サービス事業は非常に堅調でございます。

リフォーム事業は、BXゆとりフォーム(株)と文化シヤッター(株)本体の両方でやっていますけれども、ビルリニューアルが大いに貢献してくれて、増収増益になっています。

その他事業については、止水事業は堅調でしたけれども、太陽光発電システムの売上が低調に推移しましたので、増収減益でございました。

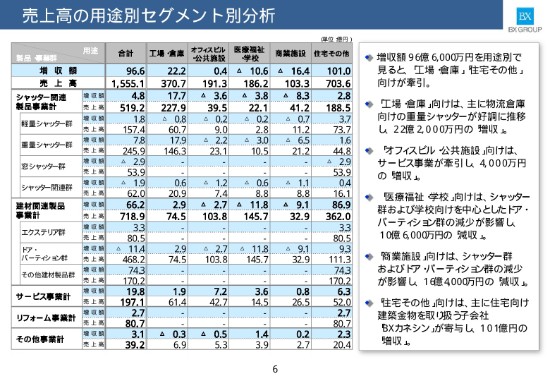

売上高の用途別セグメント別分析

続きまして、売上高の用途別セグメント別分析でございます。

増収額(の合計)が96億6,000万円ですけれども、一番寄与してくれたものが工場・倉庫で、22億2,000万円増収しています。その中でも、重量シャッターが17億9,000万円の伸びを示しています。

オフィスビル・公共施設向けは、サービス事業が牽引しましたので、4,000万円の増収です。

ここへきて、医療福祉・学校、それから商業施設が少し減収となっています。

(表の)一番右側の住宅その他については、101億円の増収ですけれども、主にBXカネシン(株)が貢献したということでございます。

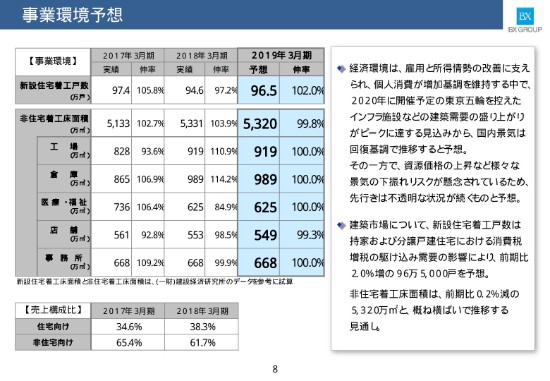

事業環境予想

それでは、続きまして、2019年3月期の見通しでございます。

8ページは、事業環境予想です。新築住宅着工戸数・非住宅着工床面積は、ほぼ横ばいだろうと見ています。それぞれの数字は、ご覧のとおりでございます。

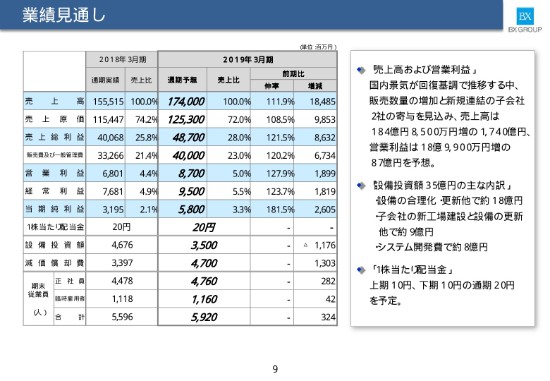

業績見通し

続きまして、9ページ目の業績見通しでございます。

2019年3月期は、売上高が1,740億円で、111.9パーセントの伸びと見ています。これは次のページで、また細かくご説明したいと思います。

営業利益は87億円で、127.9パーセントの伸びを計画しています。これも、次のページで(細かく)ご説明いたします。

当期純利益は58億円です。これは先ほどもご説明したとおり、前年に特損がありましたので、58億円となり、181.5パーセントの伸びでございます。

(1株当たり)配当は、年間で20円を予定しています。

設備投資額は、35億円と計画しています。内訳としては、設備の合理化・更新他で約18億円、子会社の新工場建設と設備の更新他で約9億円。システム開発費(で約8億円)……(2018年)3月期に、特損で計上をしたシステム開発がありますけれども。一応、従来開発していたやり方はストップしまして、新たに今、新情報システムを構築しています。来年(2019年)の10月くらいに、それが完成する予定です。今期分としては、8億円くらいのシステム開発費用がかかるのではないかと見ています。

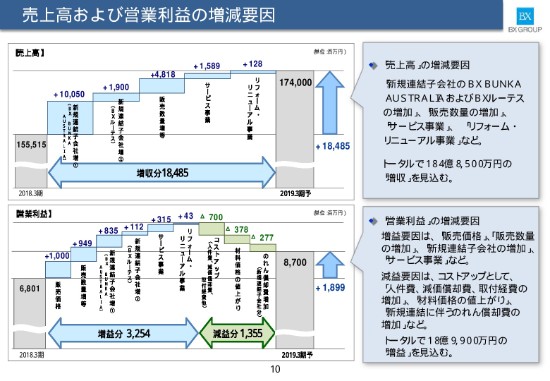

売上高および営業利益の増減要因②

続きまして、売上高および営業利益の増減要因でございます。

売上高の増減要因です。金額で、184億8,500万円の売上増を見ています。一番大きなものが、新規連結子会社のBX BUNKA AUSTRALIA PTY LTDで、約100億円と見ています。それから、同じくBXルーテス(株)という、大阪にあるスチールドアのメーカーを(2018年)4月2日に買収いたしました。その分が、19億円です。

その他は既存のもので、販売数量増で48億1,800万円、サービス事業やリフォーム・リニューアル事業などで、(最終的な売上高は)1,740億円を計画しています。

営業利益については、販売価格、販売数量の増加、新規連結子会社の増加、サービス事業などが、増益要因です。そして、減益要因としては、まずコストアップとして、先ほども(申し上げたことと)同じように、人件費・減価償却費・取付経費が約7億円上昇するだろうと見ています。さらに、ここ3年上がり続けていますが、材料価格の値上がりです。これが3億7,800万円くらいだと見ています。それと、(新規連結に伴う)のれんの償却費の増加ということで、トータルで18億9,900万円の増益を見込んでいます。

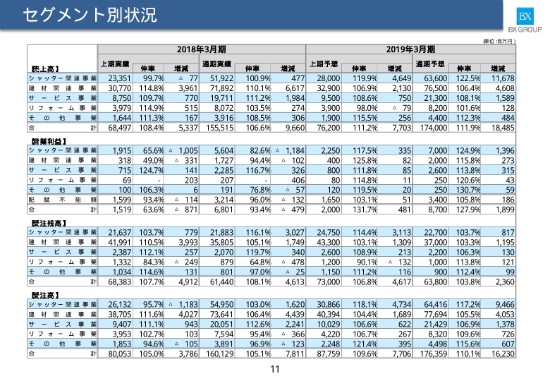

セグメント別状況

続きまして、11ページのセグメント別状況でございます。

(表の)右側の2019年3月期をご覧ください。売上高のところでは、シャッター関連事業が636億円ということで、122.5パーセントの伸びを示しています。BX BUNKA AUSTRALIA PTY LTDの売上の100億円が、ここに入っています。そして、建材関連事業が765億円、106.4パーセントの伸びということで、ここにBXルーテス(株)の19億円が入っています。

営業利益についても、シャッター関連事業が70億円です。BX BUNKA AUSTRALIA PTY LTDを8億円と見ていまして、その分がこの70億円の中に入っています。建材関連事業が20億円ということです。BXルーテス(株)は約1億円くらいだろうと見ていますけれども、その分がここに入っています。

続きまして、受注残高です。この2018年3月期の受注残高が、614億4,000万円でした。前年と比較すると、受注残高が46億円くらい増えています。このこともありまして、既存のものについての数量増を、ここで見込んでいます。

受注高については、今年度(2019年3月期)は1,763億5,900万円を目標に、計画したいと思っています。

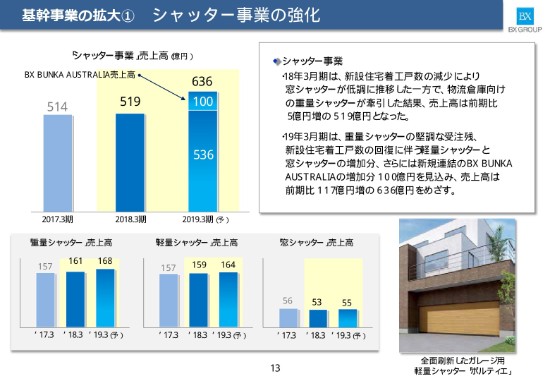

基幹事業の拡大➀ シャッター事業の強化

続きまして、重点施策の進捗状況でございます。

(ここまで)セグメント別の売上をご説明しましたが、(重点施策の進捗状況は)まず、基幹事業の拡大ということで、シャッター事業の強化です。ここ(「シャッター事業」売上高)にありますように、2019年3月期は、既存で536億円、プラスBX BUNKA AUSTRALIA PTY LTDで100億円ということで、636億円を計画しています。

たぶん今年度も、物流倉庫向けの重量シャッターが、ある程度堅調に推移するだろうと見ています。また、軽量シャッターと窓シャッターの増加を見込んでいます。

これが、シャッター事業の売上高でございます。

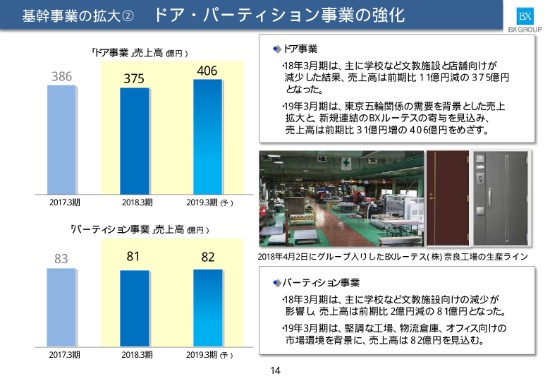

基幹事業の拡大② ドア・パーティション事業の強化

そして、ドア・パーティション事業の強化です。

(まず、ドア事業の)2018年3月期は、主に学校などの文教施設と店舗向けが減少した結果、売上高は前期比11億円減の375億円でした。2019年3月は、東京五輪関係の需要を背景とした売上拡大と、新規連結のBXルーテス(株)が寄与し、売上高は前期比31億円増の406億円を目指します。

続きまして、パーティション事業です。2018年3月期は、学校などの文教施設向けが減少して、減収になりました。2019年3月期は、ほぼ横ばいだろうということで、売上高は82億円を見込んでいます。

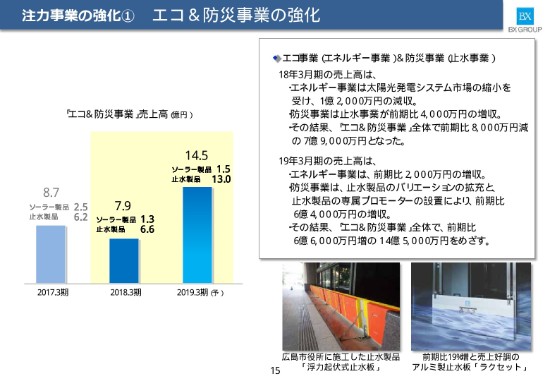

注力事業の強化➀ エコ&防災事業の強化

続きまして、注力事業の強化ということで、(1番目は)エコ&防災事業の強化です。

2018年3月期は、エネルギー事業は太陽光発電システム市場の縮小を受けて、売上高で1億2,000万円の減収でした。防災事業は、止水事業が前期比4,000万円増収でした。その結果、エコ&防災事業全体で、前期比8,000万円減の7億9,000万円でした。

2019年3月期については、エネルギー事業は、前期比2,000万円の増収。防災事業は、止水製品のバリエーションの拡充と、止水製品の専属プロモーターを設置しましたので、前期比6億4,000万円の増収と見ています。その結果、総額で14億5,000万円を目指したいと思っています。

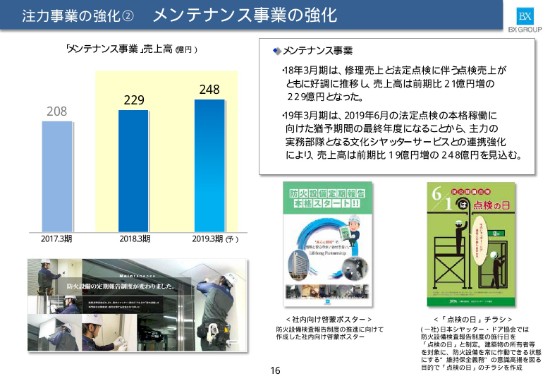

注力事業の強化② メンテナンス事業の強化

続きまして、注力事業の2番目のメンテナンス事業の強化です。

先ほども言いましたように、ここが非常に順調に推移しています。前期(2018年3月期)も、修理売上と法定点検に伴う点検売上が、ともに好調でした。売上高は、前期比21億円増の229億円となりました。

そして、今期(2019年3月期)はさらに、法定点検が本格稼働に入ります。猶予期間の最終年です。(主力の実務部隊となる)文化シヤッターサービスとの連携を強化して、売上高は前期比19億円増の248億円を見込んでいます。

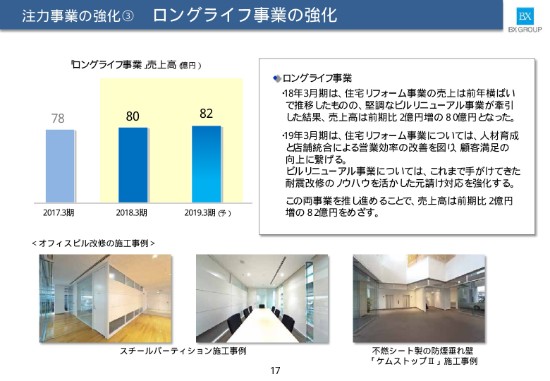

注力事業の強化③ ロングライフ事業の強化

続きまして、注力事業の3番目のロングライフ事業の強化です。

2018年3月期は、住宅リフォーム事業の売上が、前年横ばいでした。(しかしながら)堅調なビルリニューアル事業が牽引した結果、売上高は(前期比)2億円増の80億円になりました。

今期(2019年3月期)は、住宅リフォーム事業については、人材育成と店舗統合による営業効率の改善を図り、顧客満足の向上に繋げる予定でございます。これは、BXゆとりフォーム(株)のことでございます。

ビルリニューアル事業については、耐震改修を手がけてきたノウハウを活かして、元請け対応を強化していきます。

この(住宅リフォーム事業とビルリニューアル事業の)両方で(売上高は)前期比2億円増の82億円を目指していきます。

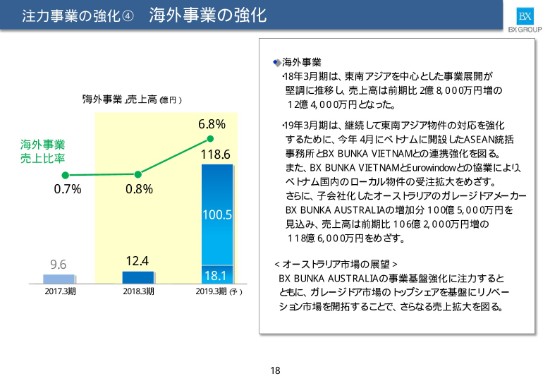

注力事業の強化④ 海外事業の強化

注力事業の4番目の、海外事業の強化です。

2018年3月期は、ベトナムを中心とした東南アジアでの事業展開が、堅調に推移しました。売上高は、前期比2億8,000万円増の12億4,000万円となりました。

今期(2019年3月期)については、継続して東南アジア物件の対応を強化するために、ベトナムに今年(2018年)4月に開設したASEAN統括事務所と、BX BUNKA VIETNAM Co.,Ltd.との連携強化を図ります。

ベトナムでは、Eurowindow社との協業をさらに進めていき、ベトナム国内のローカル物件の受注拡大を目指していきます。さらに、子会社化したオーストラリアのガレージドアメーカーのBX BUNKA AUSTRALIA PTY LTDの増加分で100億5,000万円を見込んでいます。売上高は、前期比106億2,000万円増の、118億6,000万円を目指します。

オーストラリア市場の展望としては、BX BUNKA AUSTRALIA PTY LTDの事業基盤強化に注力するとともに、ガレージドア市場のトップシェアを基盤に、リノベーション……「リノベーション」というのは、改修です。今は、新設が主ですけれども、改修についても市場を開拓して、さらなる拡大を図りたいと思っています。

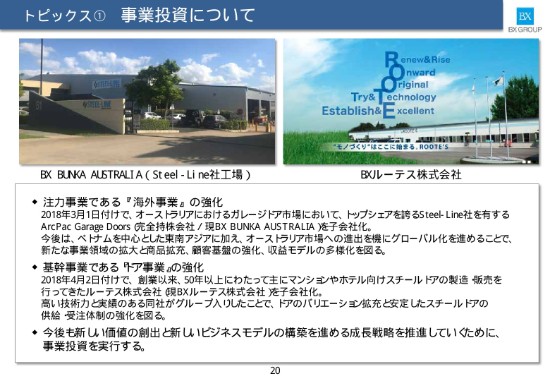

トピックス① 事業投資について

続きまして、トピックスです。

1番目は、事業投資についてです。注力事業である海外事業の強化ということで、今までもお話ししましたけれども、オーストラリアにおけるガレージドア市場において、トップシェアを誇るSteel-Line社を有する、ArcPac Garage Doors Pty Ltdを子会社化しました。社名は「BX BUNKA AUSTRALIA PTY LTD」としました。今後は、ベトナムを中心とした東南アジアに加え、オーストラリア市場への進出を機にグローバル化を進めることで、新たな事業領域の拡大と商品拡充、顧客基盤の強化、収益モデルの多様化を図ってまいります。

続きまして、基幹事業であるドア事業の強化です。この(2018年)4月2日付けで、創業以来50年以上にわたって、主にマンションやホテル向けスチールドアの製造・販売を行ってきた、ルーテス(株)を子会社化しました。高い技術力と実績のある同社がグループ入りしたことで、ドアのバリエーション拡充と、安定したスチールドアの供給・受注体制の強化を図ってまいります。

今後も新しい価値の創出と、新しいビジネスモデルの構築を進める成長戦略を推進していくために、事業投資を実行してまいります。

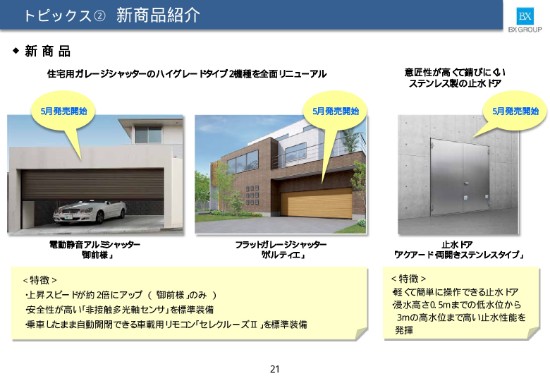

トピックス② 新商品紹介

トピックスの2番目の、新商品の紹介でございます。ここでは(2018年)5月発売開始になるものだけをご説明いたします。

住宅用ガレージシャッターのハイグレードタイプ2機種を、全面リニューアルいたしました。電動静音アルミシャッターの「御前様」です。それと、フラットガレージシャッターの「ポルティエ」です。特徴としては(「御前様」の)上昇スピードが約2倍(にアップしました)。それから、安全性が高い「非接触多光軸センサ」を標準装備しました。また、乗車したまま自動開閉できる、車載用リモコン「セレクルーズⅡ」を標準装備しています。

そしてもう1つが、意匠性が高くて錆びにくい、ステンレス製の止水ドアです。(こちらも)5月に発売開始の、止水ドア「アクアード・両開きステンレスタイプ」です。特徴としては、軽くて簡単に操作できる止水ドアです。浸水の高さ0.5メートルから3メートルの高水位まで、止水機能を発揮できます。以上のものを、この5月に発売開始しています。

以上が、私からの説明でございます。それではこの後、ご質問をお受けしたいと思います。よろしくお願いいたします。ありがとうございます。

新着ログ

「金属製品」のログ