株式会社ワコールホールディングス 2018年3月期決算説明会

ワコールHD、連結営業利益は前期比13.3%増 京町家を活用した宿泊事業を開始

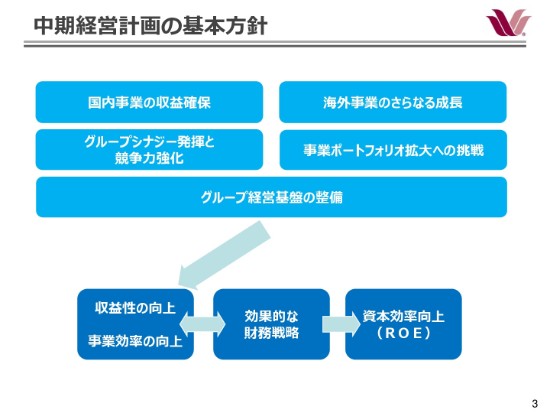

中期経営計画の基本方針

塚本能交氏:それでは、当社グループの2018年3月期の連結決算の内容をご説明申し上げます。

当社グループは、中期経営計画で掲げる目標達成に向けて、国内事業の収益の確保、海外事業の更なる成長を核にした事業構造の整備と強化を続けております。同時に、効果的な資本政策を行うことによる、企業価値の向上を目指して取り組んでおります。

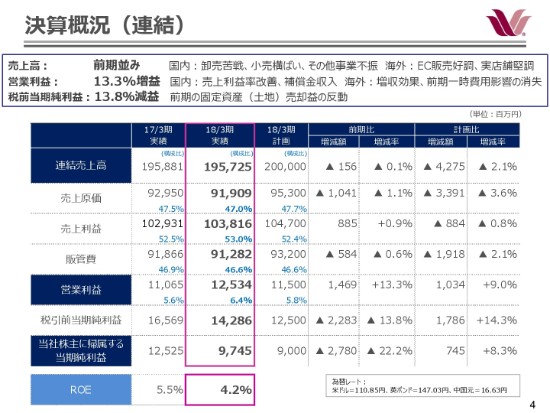

決算概況(連結)

まず、2018年3月期の決算を振り返ってご説明いたします。

国内事業は主力インナーウェアを中心に、店頭売上が堅調に推移をいたしましたものの、卸先チャネルの閉店や在庫整理を受け、前期を下回る結果となりました。

海外事業はECを通した販売が好調だったほか、実店舗においても既存店が堅調に推移をし、前期を大きく上回ることができました。

この結果、当社グループの連結売上高は1,957億2,500万円、前期に比べ156億円、0.1パーセントの微減となりました。

連結営業利益は、海外の増収による売上利益高が寄与したほか、子会社の工場用地退去に伴う補償金収入の8億円に加え、前期に発生いたしました、フランス子会社の清算手続きの一時的な費用8億円の影響がなくなったことを受けて、125億3,400万円。前期に比べ約15億円、13.3パーセントの増加となりました。

税引前当期純利益は、前期に遊休地の売却益を38億円計上した反動から、142億8,600万円。前期に比べ23億円、13.8パーセントの減少となりました。当社株主に帰属する当期純利益は、97億4,500万円。前期に比べ27億円、22.2パーセントの減少となりました。

以上の結果、連結の営業利益率は6.4パーセント、連結ROEは4.2パーセントとなりました。

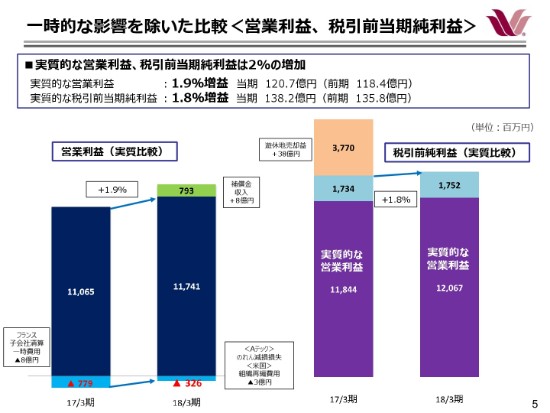

一時的な影響を除いた比較<営業利益、税引前当期純利益>

このように、当期の営業利益の増加、税引前当期純利益の減少は、いずれも一時的な減損や損益の影響を受けました。

前期に計上いたしました、フランス子会社の清算に伴う費用8億円、遊休地の売却益38億円、また当期に計上いたしました補償金収入8億円、タイの材料会社ののれんの減損等3億円(がございました)。こうした一時的な影響を除きますと、営業利益、税引前当期純利益ともにおよそ2パーセントの増益、2億円の実質的な増加となります。

ワコール事業(国内)

続いて、オペレーションセグメントごとの状況です。

まず、国内のワコール事業についてご説明申し上げます。ワコールブランド事業本部と、チェーンストア事業本部を合わせた卸売事業を中心とする売上高は、前期に比べ2パーセントの減少となりました。

店頭ベースの販売額は、快適性を遡求したブラジャー「GOCOCi」が好調に推移をしたほか、訪日外国人商品もあって堅調でしたが、量販店等の閉店や在庫調整が卸売売上に影響いたしました。

ワコール事業本部の売上高は、事業収益性の向上を優先し、新規出店を最小限に抑えた一方、不採算店11店舗を閉鎖した結果、前期に比べ1パーセントの増加に留まりました。

ウエルネス事業部の売上高は、主力の機能性タイツ「CW-X」が振るわず、前期に比べ5パーセントの減少(となりました)。WEB販売事業部の売上高は、ウェブストア事業は好調でしたが、カタログ事業の利用者減少が響き、前期に比べ1パーセントの増加となりました。

株式会社Aiの売上高は、短期の販売員確保が難しくなるなかで、最盛期の季節型店舗数を縮小し、前期を8パーセント下回りました。

これらの結果、当該セグメントの売上高は、前期に比べ1.9パーセントの減少となりました。

営業利益は、株式会社ワコールのIT環境の整備費用や、健康保険料の料率変更に伴う費用、退職給付費用等が増加をいたしましたが、工場用地退去に伴い補償金収入を計上したことから、前期に比べ13.3パーセントの増加となりました。

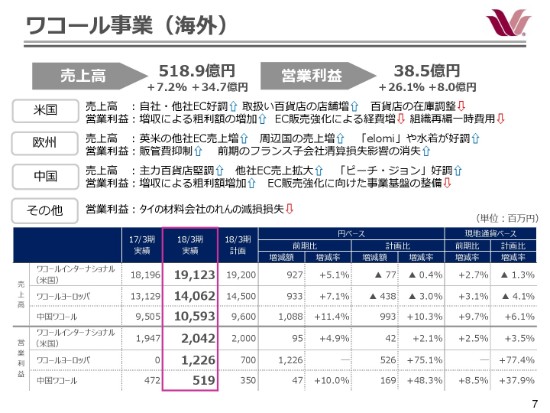

ワコール事業(海外)

次に、海外のワコール事業について、主要3法人の状況をご説明申し上げます。

ワコールインターナショナル、米国の現地通貨ベースの売上高は、前期に比べ3パーセント増加いたしました。自社EC・他社ECを通した販売が高い伸びを続けたほか、取扱い百貨店の店舗数増加に伴う、初回納品が上乗せとなりました。現地通貨ベースの営業利益は、前期に比べ2パーセント増加しました。

EC販売を強化する費用増加等で販管費の比率が高まったほか、子会社の組織再編に伴う一時費用を約1億円計上いたしましたが、増収による売上利益額の増加が寄与いたしました。

ワコールヨーロッパの現地通貨ベースの売上高は、前期に比べ3パーセントの増加となりました。主軸の米国で、他社ECおよび専門店チェーンが堅調に推移をいたしました。

また、elomiのブランドが高成長で推移したほか、水着の販売も好調でした。営業利益は、前期はフランス子会社の清算手続きに伴う一時的な費用の計上から赤字でしたが、大きく収益性を改善いたしました。

中国ワコールの現地通貨ベースでの売上高は、前期に比べ10パーセント増加いたしました。需要期に百貨店で販促施策を強化したことや、他社ECで通常価格で販売する商品の取り扱いを増加させたことが功を奏しました。

また、ピーチ・ジョンブランドも51パーセントの増加と、大きく伸びました。

現地通貨ベースの営業利益は、前期に比べ9パーセント増加いたしました。新しい倉庫の稼働や、EC販売を強化する広告費などの投下も進めましたが、採算性の低い売り場の撤退などによって販管費の抑制に努めました。

以上の結果、当期セグメントの等価換算ベースでの売上高は、前期に比べ7.2パーセント増加いたしました。

営業利益は、タイの材料会社にかかる、のれんの減損損失を2億円計上いたしましたが、26.1パーセントの増加となりました。

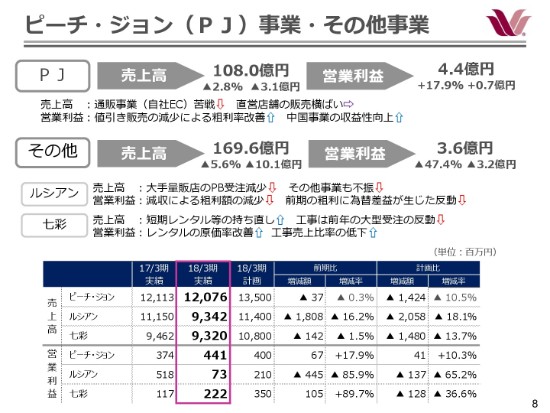

ピーチ・ジョン(PJ)事業・その他事業

次に、ピーチ・ジョン事業につきましてご説明します。売上高は、国内直営の店舗事業は横ばい、通販事業は訪問客数が落ち込んだことから、前期に比べ2.8パーセントの減少となりました。

営業利益は、国内の値引き販売の減少による売上利益率の改善と、中国事業の収益性向上を受けて、前期に比べ17.9パーセントの増加となりました。

続いて、その他事業につきましてご説明します。ルシアンは量販店向けPB受注の減少で、主力のインナー事業で苦戦をし、売上高は前期に比べ16パーセントの減少(となりました)。営業利益は、前期売上利益で為替差益を計上したことの反動があり、86パーセントの減少となりました。

また七彩は、下半期にレンタル事業や、店舗改装事業に持ち直しが見られましたが、前年の大型工事受注を補いきれず、売上高は前期を2パーセント下回りました。

営業利益は、工事事業の売上比率の低下で売上利益率が改善したことなどから、前期に比べ90パーセントの増加となりました。

これらの結果、その他セグメントの売上高は5.6パーセントの減少、営業利益は47.4パーセントの減少となりました。

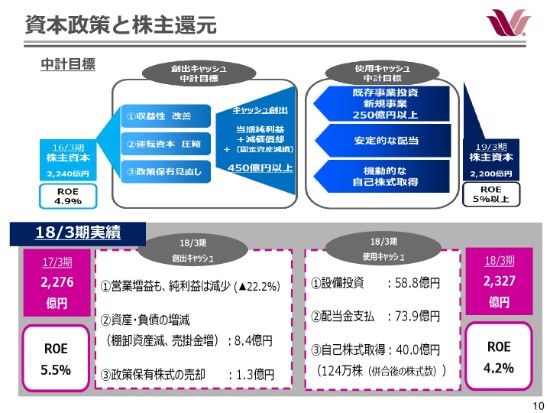

資本政策と株主還元①

次に、当期における資本政策と株主還元への取り組み結果について、ご説明申し上げます。

2018年3月期におきましては、前期の遊休地売却益の反動から、当期純利益は減少いたしましたが、棚卸資産の圧縮や政策保有株式の売却で、10億円の改善を進めました。

一方、設備投資は、オムニチャネルサービスの基盤となるIT整備などで59億円となりました。また、株主・投資家様への還元につきましては、当期から中間配当を実施したことに伴い、配当金支払額で74億円、自己株式の取得で40億円、合わせて114億円となりました。

しかしながら、株主資本の金額は、未実現有価証券評価損益などの影響から、51億円増加し、連結ROEは4.2パーセントとなりました。

続きまして、2019年3月期の連結業績予想と重点施策について、副社長の安原から説明をさせていただきます。ありがとうございました。

2019年3月期 業績予想

安原弘展氏:(2018年)6月28日付で当社の代表取締役社長に就任予定の、安原でございます。どうぞよろしくお願いいたします。

私たちを取り巻く環境につきましては、たいへん大きく変化しております。

今、ワコールグループに求められていることは、社会からの期待を正しく認識し、お客様の変化に対応した体制づくりに取り組む。このことに尽きるかと思っています。社会から期待される、永久存続を求められる企業になれますように、誠心誠意邁進していきたいと思います。どうぞよろしくお願いいたします。

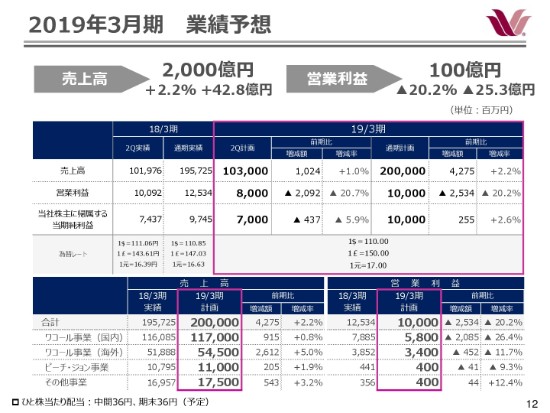

それでは、2018年3月期の業績予想につきましてご説明をいたします。まず、今期におきましても、中期経営計画で掲げる5つの基本方針に沿って、引き続き事業構造の整備と強化を進めてまいります。

連結売上高は2,000億円、2018年3月期に比べ2.2パーセントの増加。営業利益は100億円となります。米国会計企業の変更の影響などから、20.2パーセントの減少となります。当期株主に帰属する当期純利益につきましては、100億円。2.6パーセントの増加を予定しております。

また、これを受けた営業利益率は、5パーセントとなる予定でございます。このほか、会計基準の変更を受けまして、従来は有価証券および投資勘定の増減で表記しておりました、売却可能有価証券の評価損益を営業外損益で計上する必要がございますが、(現時点では)見通せませんので業績予想には繰込んでおりません。

年間の配当金につきましては、年間・期末とも1株当たり36円とし、年間72円とさせていただく予定でございます。また、停滞をしております主要な為替レートにつきましては、米ドル110円・英ポンド150円。中国元については、17円を予定して計画しております。

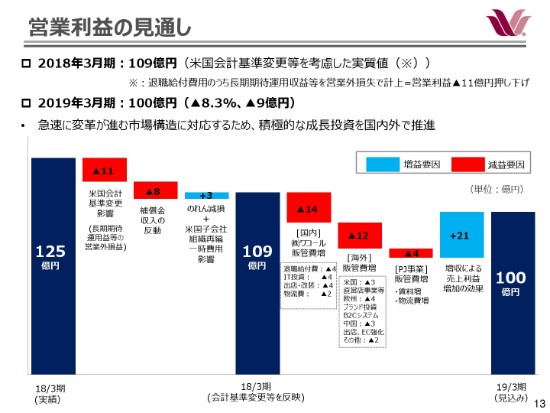

営業利益の見通し

それでは、営業利益計画についてご説明申し上げます。米国会計基準の変更に伴って、これまで営業損益として計上しておりました退職給付費用のうち、年金資産の長期期待運用収益等を、営業外損益で計上することになります。この結果、営業利益を11億円押下げる影響が生じます。

また、終わりました2018年3月期の営業利益において、一時的な影響をおよぼした証券収入や減損の金額を加減したうえで、実質的な営業利益を再評価しますと、109億円ということになります。

そのうえで新しい流通チャネルの開通によって、急速に変化する主力構造に対応するために、積極的な成長投資を国内外で進めてまいります。EC事業成長算出の強みである実店舗での接客等のシナジーを高めて、いかにお客様に魅力的なサービスをご提供するか。当社の考えるオムニチャネルサービスの実現を急ぎ、成長軌道への回復を図ります。

国内外あわせて販管費の増加を30億円計画しており、増収による売上利益の増加の21億円を加味しまして、営業利益は100億円。差益評価しました2018年3月期の実質営業利益に比べますと、9億円の減収を考えております。

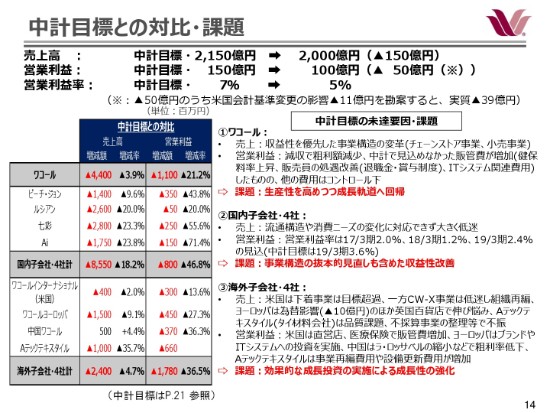

中計目標との対比・課題

続きまして、中期経営計画の目標値と2018年3月期の業績見通しを対比しながら、現状の課題についてご説明いたします。

連結売上高につきましては、中計目標の2,150億円に対し、150億円下回る見込みです。連結営業利益は、中計目標の150億円に対し50億円下回る見込みですが、先も言いました米国会計基準の影響による11億円の押下げを勘案しますと、実質的には39億円の未達という状況です。

個別に見てまいります。

まず、株式会社ワコールは、取引先低迷の長引く在庫調整の影響や、健康保険料率上昇の会社負担分、また販売員の処遇改善の諸々の施策、ITシステム関連など、当初予定しておりませんでした販管費の増加の背景から、チェーンストア事業や小売事業を中心に、収益性を優先した事業構造の変革に取り組んでまいりました。

しかしながら、中期経営目標に対して(それぞれの中計目標対比は)、売上高は44億円で3.9パーセント、営業利益は11億円で21.2パーセント、ともに下回る見込みでございます。事業生産性を高める一方で、早期に成長軌道へ回復するよう努めてまいります。

次に、ピーチ・ジョン、ルシアンをはじめとする国内主要子会社4社につきましては、流通構造や消費ニーズの変化に対応しきれず、目標に対して売上高は86億円、18.2パーセント(の減少)、営業利益は8億円、46.8パーセントの減少となる見込みです。

営業利益率も近年2パーセント前後に低迷しており、事業構造の抜本的な見直しも含めた収益性の改善に取り組んでまいります。

最後に、海外の売上高につきまして、ご説明します。中国、アメリカ、ヨーロッパの主要3ホールディングスにつきましては、ヨーロッパの為替影響10億円を除外しますと、おおむね目標どおりに推移する見込みです。

しかしながら、Aテックテキスタイル社(タイ材料会社)につきましては、品質の課題や不採算事業の整備など、買収後の事業構造の改革に時間を要しており、目標を10億円下回る見込みです。

営業利益は、EC関連の販売強化に向けたITシステム基盤等への投資、投資額が各地域で増加するほか、中国ではラ・ロサッベルの縮小などから、粗利益率が低下。Aテックテキスタイル社では、事業再編等の費用が増加したことから、中期経営目標に対して18億円、36.5パーセントの減少となる見込みです。

今期も効果的な成長投資を実現することによって、引き続き成長性の強化を図ってまいります。

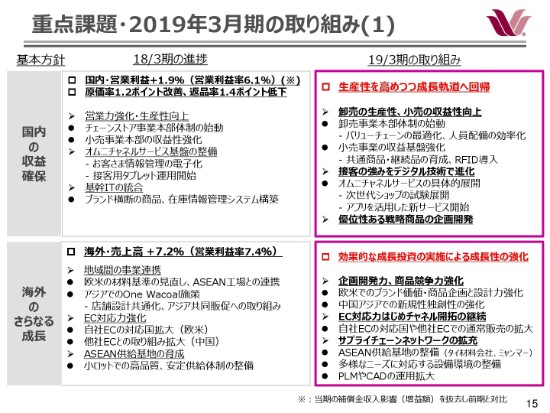

重点課題・2019年3月期の取り組み(1)

続きまして、今申し上げた現状の課題を踏まえ、今期に取り組む内容について5つの基本方針に沿って、ご説明をいたします。

まず、国内の収益確保につきましては、卸売事業を1つの組織体制に統合し、バリューチェーンの分裂を最適化していく取り組みを進めることで、ブランドや商品構成、人員配置といった生産性向上を目指します。

小売事業は、引き続き収益性の一層の強化に努め、再成長に向けての事業基盤を整備します。また、オムニチャネルサービスの具体的な展開を見据え、前提となるITシステムの基盤の構築を完了させます。

次世代ショップの試験展開や、取引先との提携による顧客情報管理の電子化、あるいはアプリを利用した新サービスの開始など、私どもの接客の強みをデジタルニーズで、より進化させてまいりたいと思っております。

海外の更なる成長に向けては、地域ごとの異なる市場特性を踏まえながら、ブランド価値のさらなる向上、商品企画と設計力の強化、ワコール人間科学研究所を活かした新規性独創性の強い商品提案を行い、ブランドと商品の競争優位性をより高めます。

また、急速に拡大しているEC市場への対応力を引き続き強化するほか、中国、ASEANの商品供給拠点では、多様化するニーズに対して、的確に品質コスト競争力で応える設備環境を整備します。

重点課題・2019年3月期の取り組み(2)

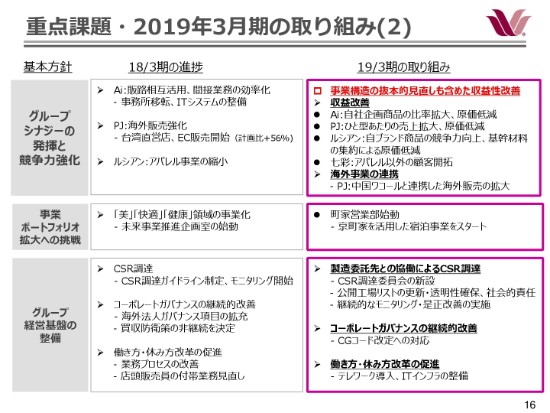

グループシナジーの発揮と競争力強化については、国内子会社の事業構造の抜本的な見直しも視野に、収益性改善への取り組みを進め、安定的に売上収益を確保できる体質への変革に着手します。

事業ポートフォリオ拡大への挑戦については、京町家を活用した宿泊事業の営業をスタートさせます。既存事業の収益性改善と並行して、従前の事業モデルにはとらわれない、新しい事業ポートフォリオの構築に向けた検討を進めてまいります。

グループ経営基盤の整備については、昨年(2017年)10月に制定したCSR調達ガイドラインに沿い、人権・労働環境・倫理などの社会的な要求に対して、お取引先と共同しながら、一層の責務を果たす取り組みを高めてまいります。

また、コーポレートガバナンスの継続的な改善に努めるほか、女性の活躍増進だけに留まらない、さらに踏み込んだダイバーシティの観点から事業基盤を整備し、組織や人材の活性化を図り、見えない資産の価値向上を推進してまいります。

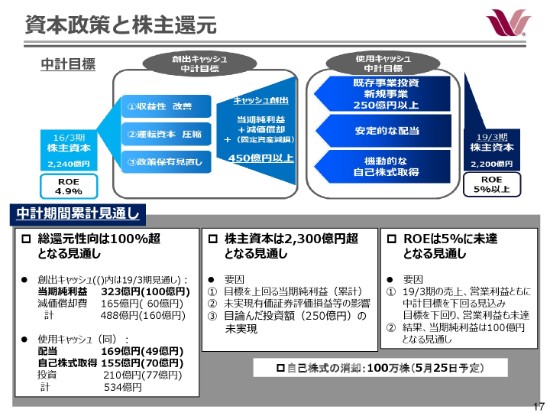

資本政策と株主還元②

最後に、資本政策と株主還元について、中期経営計画累計の見通しをご説明します。

総還元性向は、100パーセントを超える見込みです。昨年(2017年)から中間配当を実施しているため、2018年3月期の配当金支払額は、一時的に増加していました。

これを受けて、期間累計の支払額は169億円となる見込みです。また、一昨日(2018年5月15日)に適時開示しましたように、自己株式の取得は今期220万株、70億円を上限に予定しております。期間累計で155億円となる見込みです。

一方、今期末の株主資本は、中期経営目標を上回る期間累計の当期純利益を見込んでいることや、未実現証券有価証券評価損益が、中期経営スタート時点の2016年3月期から想定以上に膨らんだことなどから、2,300億円を超える見通しです。

この結果、現時点でのROEは目標の5パーセントに届かない見込みです。引き続き、事業収益の改善に取り組み、掲げた目標を水準に近づくよう進めてまいります。なお、自己株式100万株の消却を、今月実施する予定でございます。

以上で、私からの説明は終了します。ご清聴ありがとうございました。

新着ログ

「繊維製品」のログ