株式会社りそなホールディングス 2018年3月期決算説明会

りそなHD、純利益は前期比46.2%増 フィー収益は3期ぶりの増加

2018年3月期決算説明会

福岡聡氏:りそなホールディングスの福岡です。本日は遅い時間ではありますが、本カンファレンスにご参加いただきましてありがとうございます。本日は、はじめに配付資料に添いましてご説明をさせていただき、その後ご質問などをいただきたいと存じます。よろしくお願いいたします。

冒頭で資料に先立ちまして、前期の主なポイントについて2点ほどコメントをさせていただきます。

まず財務面ですけれども、預貸金ビジネスは計画に沿う展開でございました。フィー収益も3期振りに増加し、また経費も引き続きの圧縮となりまして、収益コスト構造改革はさらに進展をいたしました。

次に戦略面ですが、3つのオムニ戦略も着実な進展が見られました。とくにオムニ・リージョナル戦略では、この4月に関西みらいフィナンシャルグループが計画通り、本格スタートをいたしました。すでに好事例も出てきておりまして、今後はお客様基盤と情報資産の広がりを、しっかりとビジネスにつなげてまいります。

オムニチャネル戦略では、第4四半期に限っても、非対面チャネルの核となるスマート口座アプリをリリースをいたしまして、対面におきましても「セブンデイズプラザ上野マルイ」ですとか、「プレミアサロンうらわ」を展開するなど、引き続きスピード感のある展開戦略を図ってまいります。

最後に、オムニアドバイザー戦略でございますけれども、人材育成とサポートツールの拡充が進みまして、ファンドラップ、NISA、iDeCo、自社株承継信託でのご利用・ご提案が増加しまして、今後は関西みらいフィナンシャルグループも含めて、さらに加速していく考えでございます。

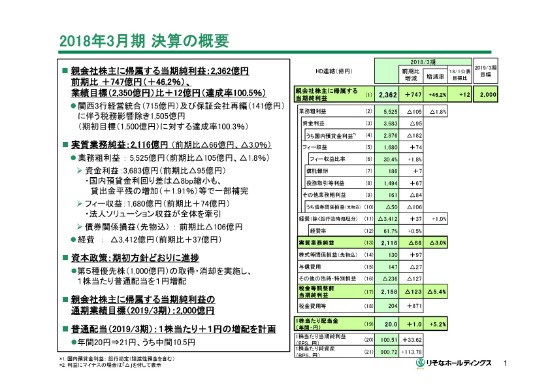

2018年3月期 決算の概要

それでは、資料の1ページをお願いいたします。

まず、連結の親会社株主に帰属する当期純利益は、目標2,350億円に対して2,362億円と、前期比46.2パーセントの増益です。保証会社の再編(141億円)や関西3行の経営統合に伴う一時要因(715億円)を除きましても、期初にお示し(した目標)の1,500億円をクリアいたしました。

実質業務純益は、資金利益は計画通り。フィー収益も増益の一方で、債権関係損益を主因に減益でございました。具体的には、貸出金平残は中小貸出を中心に計画を上回りまして、総貸出で前期比のプラスの1.91パーセントでございます。

(国内預貸金)利回り差は、通期で前期比マイナス8ポイントながら、こちらも計画通りでございました。

フィー収益は、法人ソリューション収益が(全体を)牽引し、債券関係損益は第4四半期の株価、そして先物込金利の変動を受けたかたちでございました。

経費は、働き方改革の推進などで過去最低まで圧縮が進みまして、与信費用も引き続き落ち着いた推移でございました。これらの結果、1株当たりの当期純利益は100円51銭、1株当たりの純資産は900円72銭となっております。

今年度の業績目標と資本政策につきましては、後ほどご説明をさせていただきたいと思います。

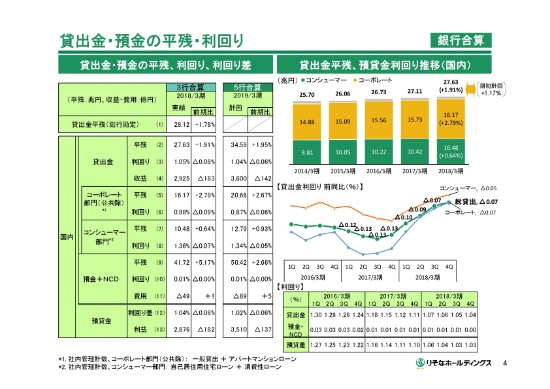

貸出金・預金の平残・利回り

4ページをお願いします。

(資料の)左側の(2)国内平残貸出金の前年度平残は、プラスの1.91パーセント。うち、(5)コーポレート部門(公共徐)が全体を牽引いたしました。(3)の貸出金利回りは、マイナスの8ベーシスポイントでございまして、その内訳は住宅ローン金利要因が4ベーシスポイント弱、法人貸出での競争要因が4ベーシス弱と分析をしております。

なお、右側中程の緑色の折れ線グラフの通り、総貸出の前期比、利回りの低下幅は四半期ごとに改善の傾向でございます。これは、コンシューマーでの借換の一巡に加えまして、コーポレート部門での低下影響がほぼなくなったためと見ております。今期は、5行ベースで平残を1.95パーセント増加させる一方で、利回りは6ベーシスの低下で見込んで、預貸金の収益は前期比137億円の減少と計画しております。

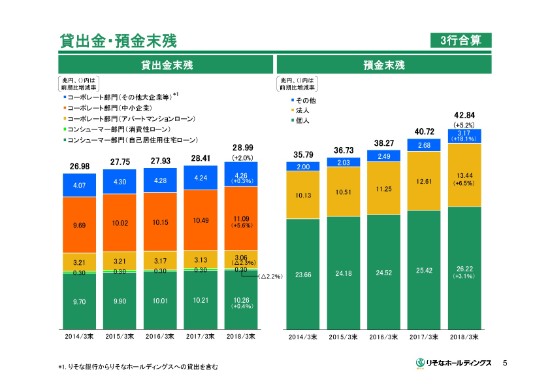

貸出金・預金末残

5ページをお願いします。

左側の貸出金末残では、総貸出の増加はプラス2パーセント、とくにオレンジの中小(企業)貸しは、プラスの5.6パーセントと強い伸びでございました。(この)資料にはございませんが、不動産業を除く設備資金向けの貸出も、前期比プラス9.0パーセントの、残高増加となっております。

預金(末残)は、前期は6.4パーセント増でございましたが、今期は5.2パーセント増加でございます。

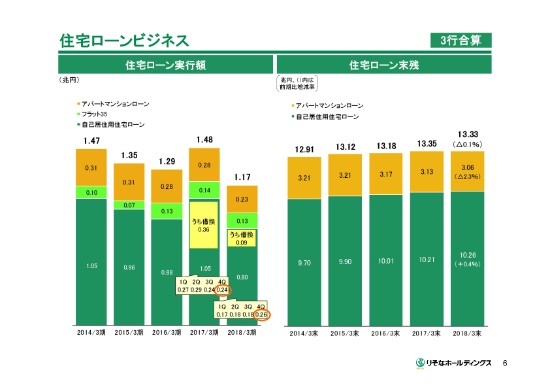

住宅ローンビジネス

6ページをお願いします。

住宅ローン実行額は、1.17兆円となりました。このうち自己居住用住宅ローンは、前期の借換需要の反動から、前期比で2,500億円ほどの減少でございました。

ただし、ローンプラザなどの影響力強化を図った結果、借換以外の新規実行額は、通期では7,000億円ということで、前期を200億円ほど上回る水準を確保し、また借換需要がなくなった第4四半期におきましては、前年同期比で増加に転じております。

(住宅ローン末残の)アパートマンションローンの残高減少は、新規の着工戸数の減少に加えまして、当社では物件ごとの精緻な収益収支の予想に基づく、厳格な審査を継続しているためと分析しております。

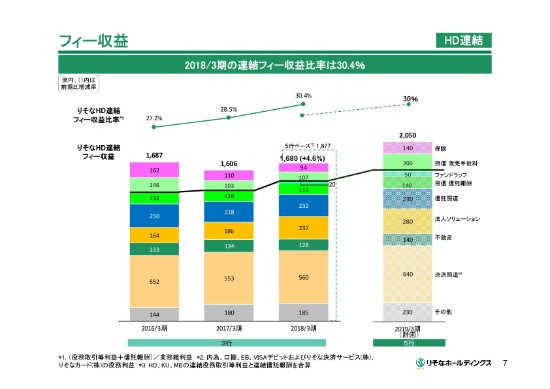

フィー収益

7ページをお願いします。

連結フィー収益は、3期振りに反転増益となりまして、1,680億円。連結フィー収益比率も、通期としては過去最高の30.4パーセントということであります。

内訳は、法人ソリューション収益や信託関連収益が堅調に推移し、決済関連もデビットカード収益が前期比20パーセント超の増加となっております。下期にデビットカードの新規口座の標準セット、(2018年)2月のアプリのリリース(「りそなスマート口座アプリ」)もございますので、安定収益としてさらに成長していくと見ています。

2019年3月期のフィー収益計画は、5行ベースで2,050億円としております。2018年3月期のりそなホールディングスと関西アーバン銀行等の単純合算値との比較では、170億円程度の増益を目指す計画でございます。

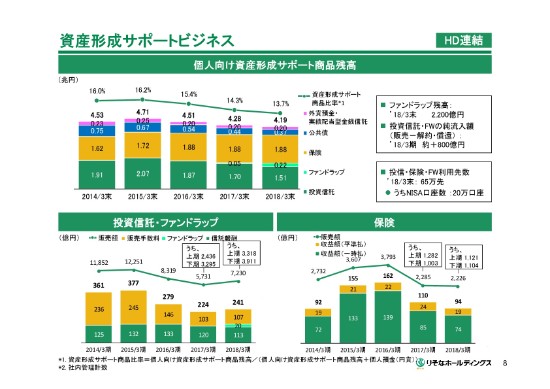

資産形成サポートビジネス

8ページをお願いいたします。

上段の(個人向け)資産形成サポート(商品)残高は、4.19兆円となりました。とくにファンドラップは、約2,200億円となっております。投信ファンドラップの純流入額も、時価影響を除き通期では増加となりまして、りそなフィデューシャリー・デューティー基本方針のもとで、残高重視の営業スタイルが定着してきたと言えます。

左下の投資信託・ファンドラップの販売額は、3期ベースでは上期・下期ともに前年同期比で増加(いたしました)。収益では、ファンドラップ残高の増加に伴い、平残に応じた収益が20億円に成長をいたしました。今年度は、期初残高が2,200億円あることに加え、さらに残高の増強を図りますので、この安定収益部分も伸ばしていく考えにございます。

右下の保険は、通期では減益でございました。ただし、第4四半期は販売額が前年同期比で10パーセント超の伸びとなっておりますので、下期では前年同期比で増加に転じております。

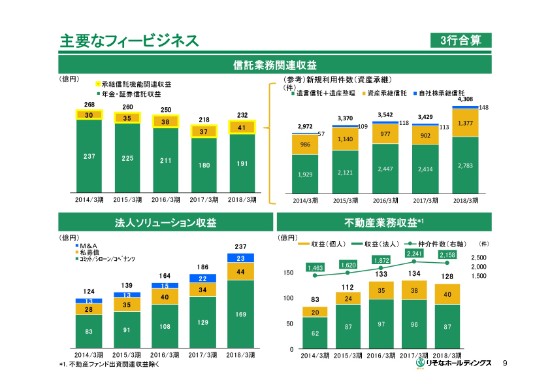

主要なフィービジネス

9ページをお願いいたします。

信託業務関連収益は、年金信託がこれまで減収の基調でございましたけれども、総合基金の解散の一巡、新制度の移行が進みまして、4期振りに増益転換をしております。承継信託機能も、グループ銀行での信託機能を活用したソリューション提案がさらに拡大をいたしまして、件数・収益ともに増加しております。

左下の法人ソリューション収益は、コミット/シローン/コベナンツ、そして私募債などが好調でございます。

右下の不動産業務の収益でございますけれども、法人向けの大口案件等の減少もございまして、前期比でマイナス6億円でございます。ただし、資産家などの個人向けは、引き続き増益の基調にございます。

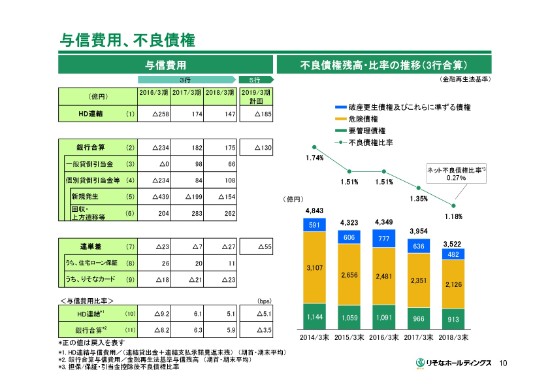

与信費用、不良債権

10ページをお願いします。

表の左上、(1)HD連結の与信費用でございますけれども、147億円の戻入れでございます。(5)個別貸倒引当金等の新規発生が、マイナス154億円と引き続き低水準でございました。

2019年3月期の計画は、5行体制でのHD連結ベースで185億円の費用と計画しております。右側の不良債権残高・比率の推移は、1.18パーセントと最低水準を更新し、貸出資産の健全性はさらに向上しております。

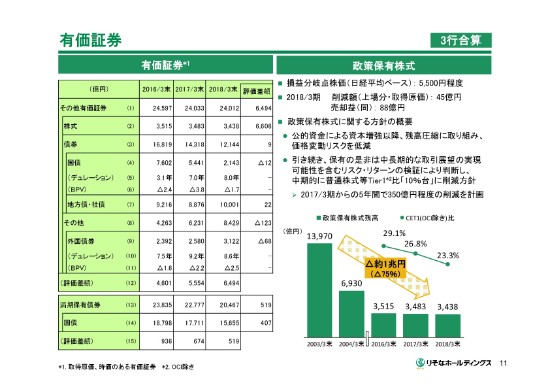

有価証券

11ページをお願いします。

表左側の、(4)その他有価証券の国債残高は2,143億円でございます。デュレーションは、昨年(2017年)の3月末比がやや長期化でございますけれども、12月末時点での8、9年からは短期化をいたしました。ベーシス・ポイント・バリュー(BPV)も、引き続き1億円から一桁億円の水準でございます。

(8)その他外国債券の残高でございますが、昨年3月末比ではやや増加ではございますが、12月末時点の3,907億円からは減少ということでございます。含み損益につきましても、12月末比で改善をしております。ベーシス・ポイント・バリューは、返済同様に限定的な水準でございます。引き続き、健全性重視の運営を継続していく方針でございます。

表の右側の政策保有株式の売却益は、通期で88億円(でございます)。今後も計画に沿いまして、お取引さまとの中長期的な取引展望の実現可能性を含む、リスク・リターンを検証しつつ、簿価の圧縮を図ってまいります。

自己資本比率

12ページをお願いいたします。

(自己資本比率)国内基準は、第5種優先株式の取得・消却や、劣後債の償還などがございまして、前期比でマイナス1.04パーセントの10.65パーセントでございます。国際統一基準の有価証券評価差額除きの普通株式等Tire1比率は、9.50パーセントとなっております。

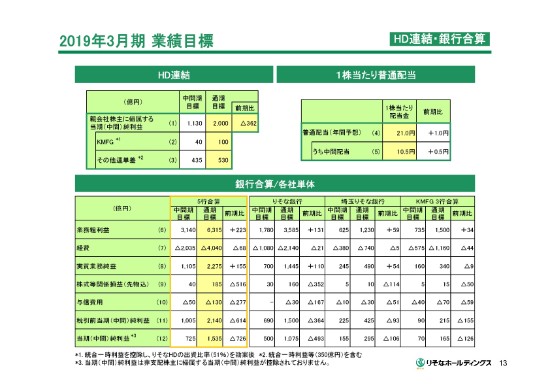

2019年3月期 業績目標

13ページをお願いします。

2019年3月期の親会社株主に帰属する当期純利益の目標は、2,000億円としております。1株当たり普通配当は、年間21円の予想でございます。

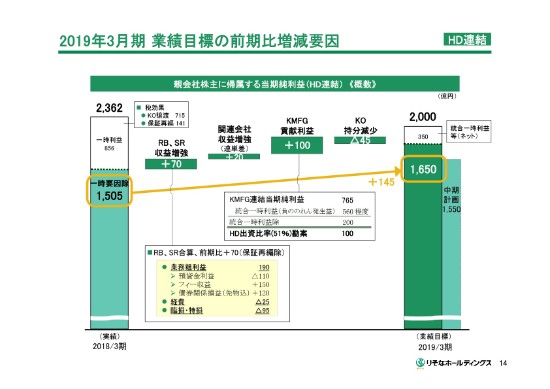

2019年3月期 業績目標の前期比増減要因

14ページをお願いいたします。

(表の)左から2018年3月期は、最終利益が2,362億円、一時要因除きの実質ベースでは1,505億円でございます。2019年3月期は、この実質の約1,500億円の水準に対しまして、まずりそな銀行(RB)と埼玉りそな銀行(SR)、そして関連会社で各々プラスの70億円、プラス20億円を計画し、ここに関西フィナンシャルグループ(KMFG)からの統合関連費用が発生する中で、100億円の貢献利益を見込んでおります。

最後に、昨年(2017年)公表の中計に織り込んでおりました、近畿大阪銀行(KO)の利益を差し引きました結果、一時要因除きの実質ベースで150億円増益の1,650億円を目指します。これに、2019年3月期もネットで350億円程度の統合一時利益がございますので、それを加えて業績目標2,000億円の組立てでございます。

なお、2019年3月期の統合一時利益は、昨年ホールディングスで取得をいたしました関西アーバン銀行、みなと銀行、関西みらいフィナンシャルグループと4月に株式交換したことに伴います、負ののれん益などでございます。

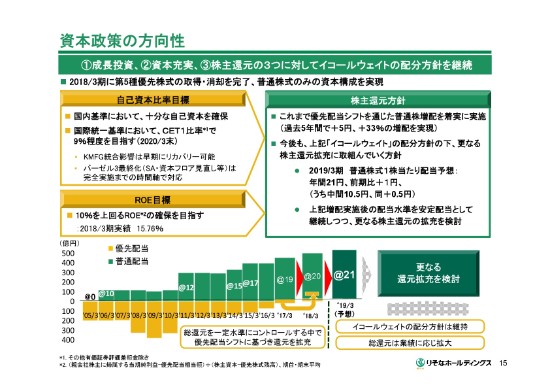

資本政策の方向性

15ページをお願いいたします。

資本政策(の方向性)につきましては、引き続き①成長投資、②資本充実、③株主還元の3つにつきまして、イコールウェイトの配分方針を継続いたします。株主還元につきましては、2018年3月期は通期で1円増配の、1株あたり20円。下段の推移の通り、これまで優先配当シフトに基づき、普通株式の増配を着実に実施し、過去5年間でプラス5円、プラス33パーセントの増配となっております。

2019年3月期はさらに1円増配として、年間21円の配当を予想しています。この増配後の水準を安定配当として継続しつつ、業績に応じて資本の充実や成長投資とのバランスを勘案のうえ、さらなる還元の拡充を検討してまいります。

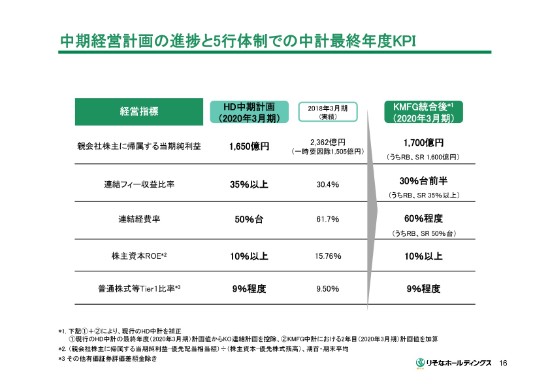

中期経営計画の進捗と5行体制での中計最終年度KPI

16ページをお願いします。

まず、昨年(2017年)公表の中期経営計画では、左の5項目を2020年の3月期に目指す経営指標として、左から2列目(HD中期計画)の通りに設定をしております。

その右側は、2018年3月期の実績でございますが、従来の3行体制にて計画通りの進捗となっております。

一番右側は、もともと3行体制をベースとしていた親会社株主に帰属する当期純利益、連結フィー収益比率、そして連結経費率につきまして、5行体制での水準を記載しています。このうち、親会社株主に帰属する当期純利益につきましては、次のページでご説明をさせていただきたいと思います。

連結フィー収益比率と連結経費率につきましては、5行ではやや低下しますけれども、りそな銀行・埼玉りそな銀行は従来の目標水準をキープし、関西フィナンシャルグループも早期にキャッチアップを図るといった考え方であります。

なお、下の2つの指標(株主資本ROE、普通株式等Tier1比率)は、もともと5行体制をベースにしておりましたので、今回変更はございません。

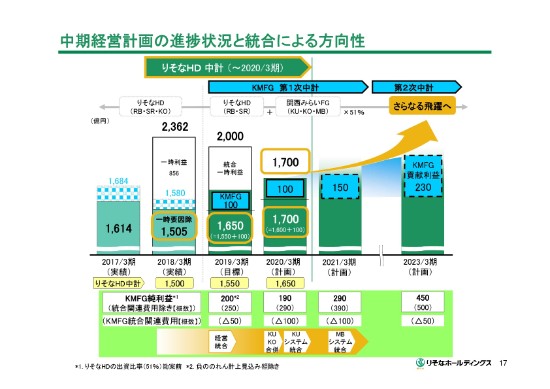

中期経営計画の進捗状況と統合による方向性

17ページをお願いいたします。

親会社株主に帰属する当期純利益の方向性でございます。まず、先ほどご説明をさせていただきましたとおり、2018年3月期と2019年3月期の純利益は、それぞれ一時要因除の実質ベースで1,505億円の実績と、1,650億円の目標としております。

資料の真ん中の2020年3月期は、りそなホールディングスの現中計の最終年度でございますが、スライド下段で黄色く塗った四角囲みの通り、もともと1,650億円の計画でございます。

ここの1,650億円は、近畿大阪銀行を含めてのものでございましたので、近畿大阪銀行分を除きますと、1,600億円。そこに、2020年3月期には、統合関連費用が100億円程度増加しますが、関西みらいフィナンシャルグループの貢献利益の100億円を加えまして、1,700億円を目指すという組立てでございます。

この水準は、一時利益を除く実質ベースの2018年3月期および2019年3月期の水準に対しまして、従来の3行ベース・5行ベースでも、増益となるといった水準でございます。

なお、関西みらいフィナンシャルグループの貢献利益につきましては、2021年3月期は、本日公表の同グループの中計に基づき、150億円(の予想でございます)。さらにその後は、統合関連費用の落着きもございまして、2023年の3月期は230億円の貢献を見込みます。

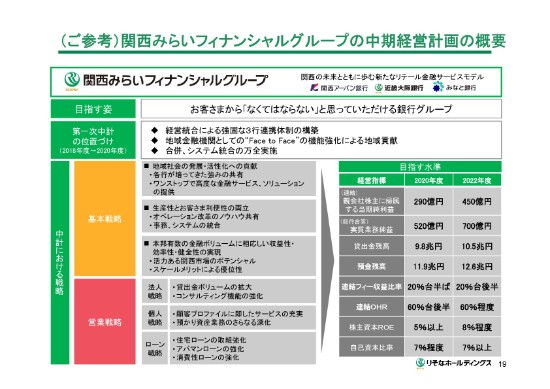

(ご参考)関西みらいフィナンシャルグループの中期経営計画の概要

19ページでは、関西みらいフィナンシャルグループの本格スタートに伴うグループ基盤の拡大や、グループの中計の概要を掲載しておりますので、後ほどご覧いただければと思います。

以上、私からのご説明とさせていただきたいと思います。

新着ログ

「銀行業」のログ