提供:日工株式会社 2025−2027年度中期経営計画説明会

【QAあり】日工、中山新社長が新中計を発表 過去最高決算の連続更新および投資回収と収益力向上、事業ポートフォリオ構築を目指す

中山社長の自己紹介とご挨拶

中山知巳氏(以下、中山):おはようございます。今年4月より代表取締役社長に就任しました中山知巳です。どうぞよろしくお願いします。

私は入社以来、営業畑を歩み、北海道から九州まで各事業所に勤務してきました。長年にわたり、お客さまに最も近い現場でコミュニケーションを重ね、営業部門を担当してきました。2006年からはアスファルトプラントの営業部門を主に担当し、2019年より事業本部長を務めています。

当社は2019年に創立100周年を迎え、その後、積極的な設備投資やM&Aを実施することで、売上高を約1.5倍にまで成長させることができました。先ほどの報告にもありましたとおり、前期の業績は過去最高を更新することができました。

また、100周年を機に、2022年には2030年に目指すべき姿を「世界を、強くやさしい街に。」というビジョンとして掲げ、取り組みを進めています。

今年度から始まる新たな中期経営計画では、収益力の向上を基本方針とし、2027年の最終年度には連結売上高600億円、営業利益率8パーセント以上、ROE8パーセント、株主還元の強化を通じて時価総額400億円、すなわち株価1,000円の達成を目指していきます。

みなさまにご理解いただけますよう、今後も積極的な対話に努めていきますので、何卒よろしくお願い申し上げます。

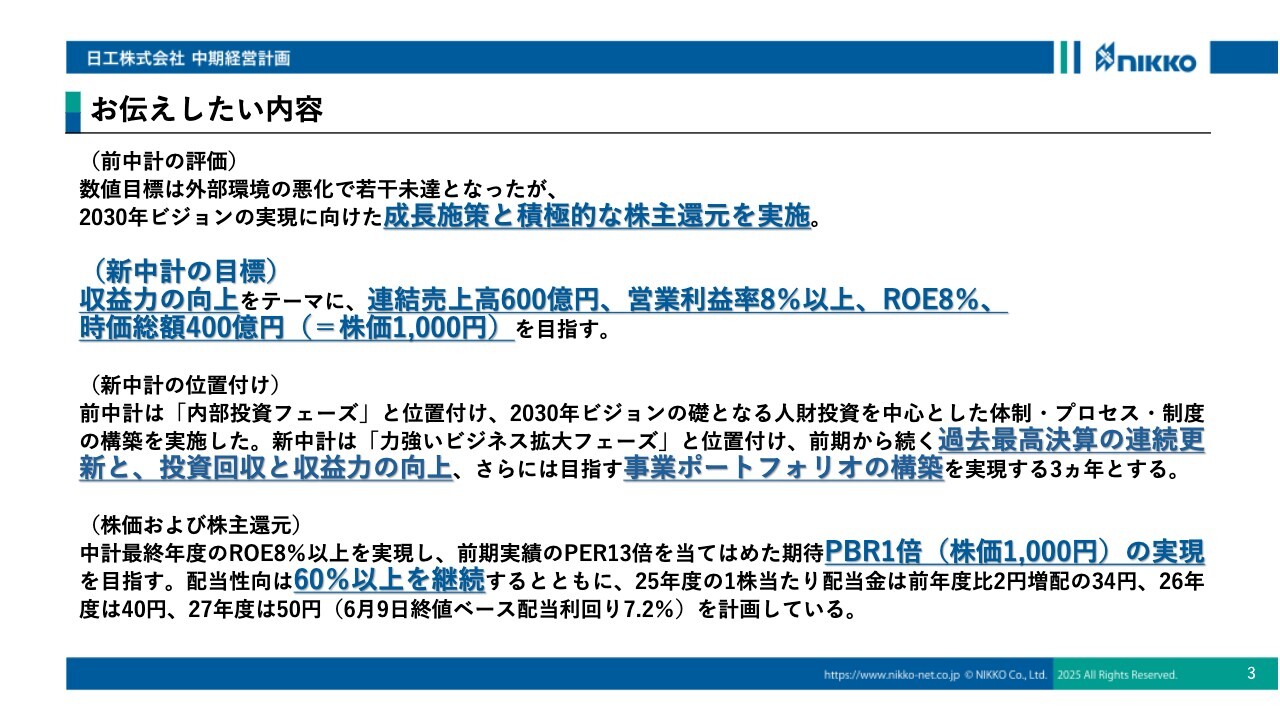

お伝えしたい内容

この中期経営計画をご説明する中で、お伝えしたい内容について触れます。

前中計は、内部投資のフェーズと位置付けていました。積極的な人的投資を進めてきました。残念ながら、海外、中国、タイなどの経済低迷があり、数値目標には若干未達となりましたが、先ほども、くどいようですが過去最高の決算を更新することができました。

また、PBRの1倍割れという状況が続いており、そこを考慮し、積極的に株主還元を実施したのが前中期であったと考えています。

今年度から始まる新中期では、力強いビジネスを拡大するフェーズと捉えています。過去、前決算から引き続き最高益をマークできるように進めていきたいと思っています。

くどいようですが、2027年、この中期の最終年の目標としては600億円を目指す、時価総額400億円、株価1,000円を強く目指しています。

また、最終配当は、株主のみなさまへの配当性向は60パーセントを維持していきたいと思っています。今年度は1株当たり34円の配当、来年度、26年度には40円、最終年の27年度には50円の配当を計画しています。何卒、株主さまの価値を最大限にしていけることを目指しています。

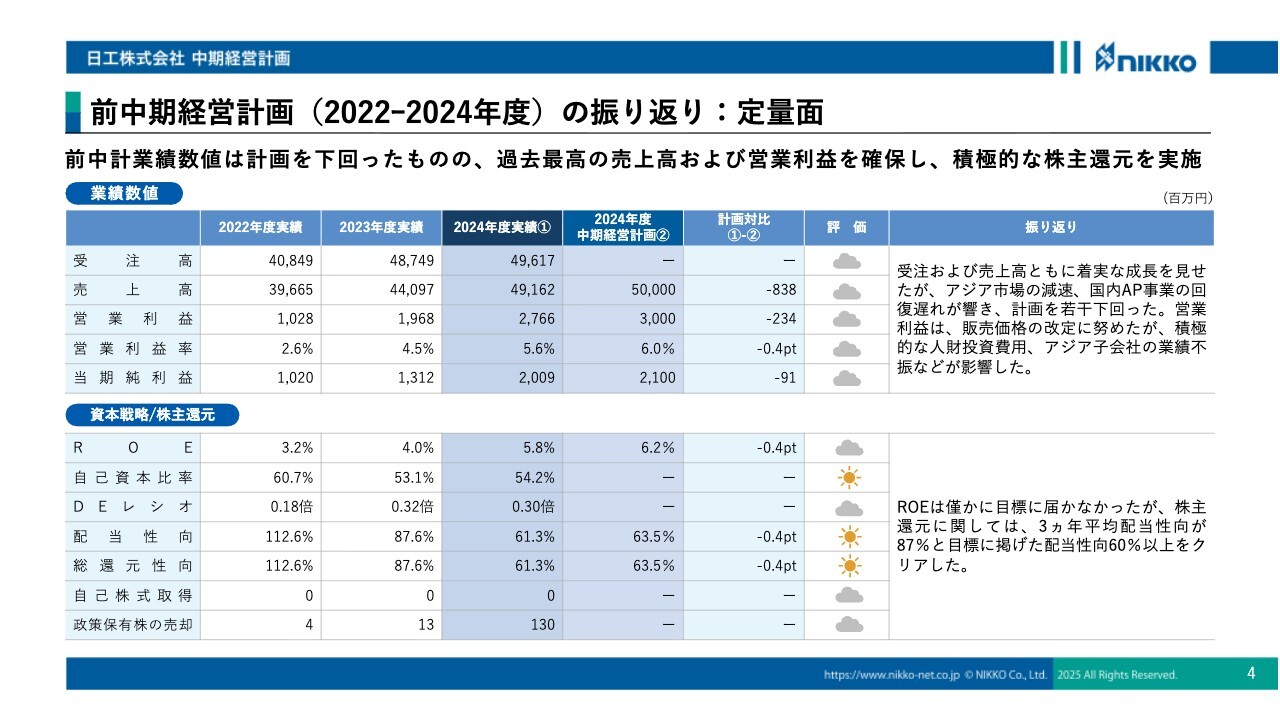

前中期経営計画(2022ー2024年度)の振り返り:定量面

中期経営計画の定量的な振り返りについてご報告します。ご覧のとおり、計画目標には届かなかったものの、各指標は右肩上がりの傾向を示し、最終的には過去最高の決算を達成することができました。この成果を今期以降にもつなげていきたいと考えています。

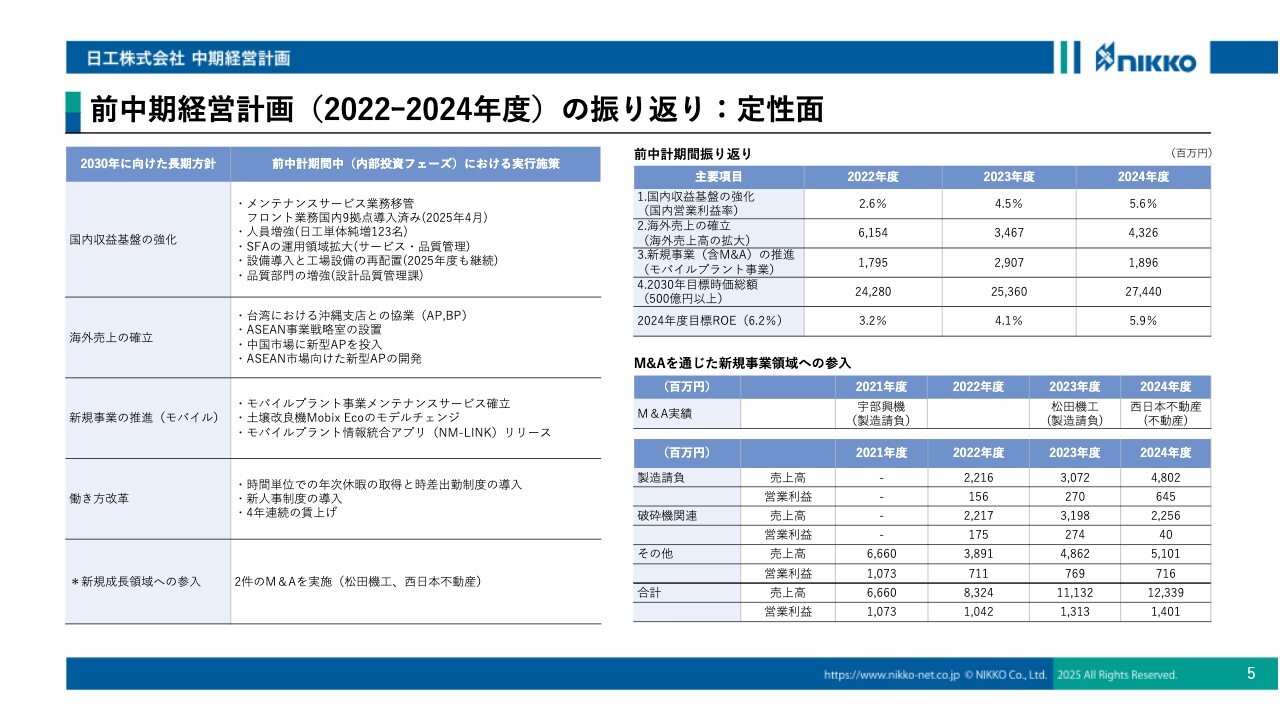

前中期経営計画(2022ー2024年度)の振り返り:定性面

定性的な側面についてご説明します。5つの長期方針に基づき、さまざまな施策を実施してきました。

また、2023年度には松田機工、2024年度には西日本不動産のM&Aを実施しました。これらのM&Aを通じて収益性やシナジー効果を追求し、成長に向けた施策を推進しています。

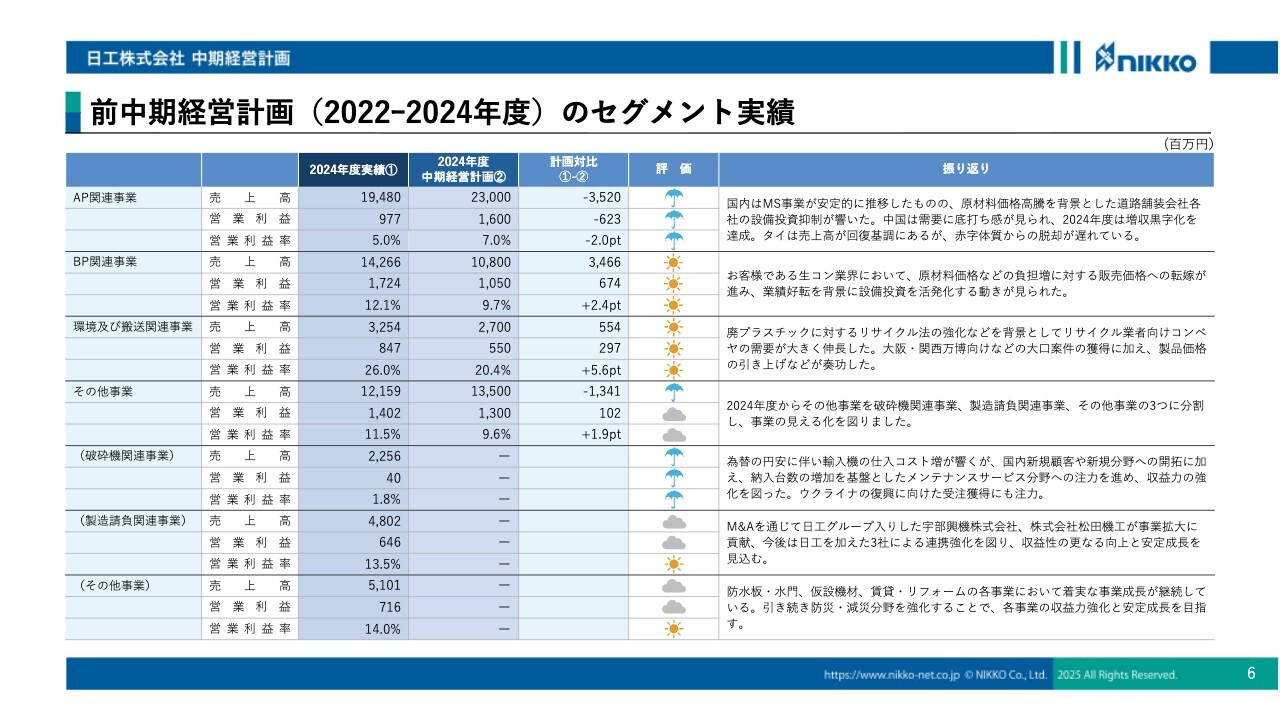

前中期経営計画(2022ー2024年度)のセグメント実績

各セグメントごとの状況についてご説明します。ご覧のとおり、業績には明確な差が見られました。中でも、AP関連、すなわちアスファルトプラント関連事業の不振が最も大きく、非常に残念な結果となりました。

しかしながら、逆に申し上げますと、このアスファルトプラント部門が今後回復基調に転じれば、今中期経営計画において大きな成長の原動力となると考えています。

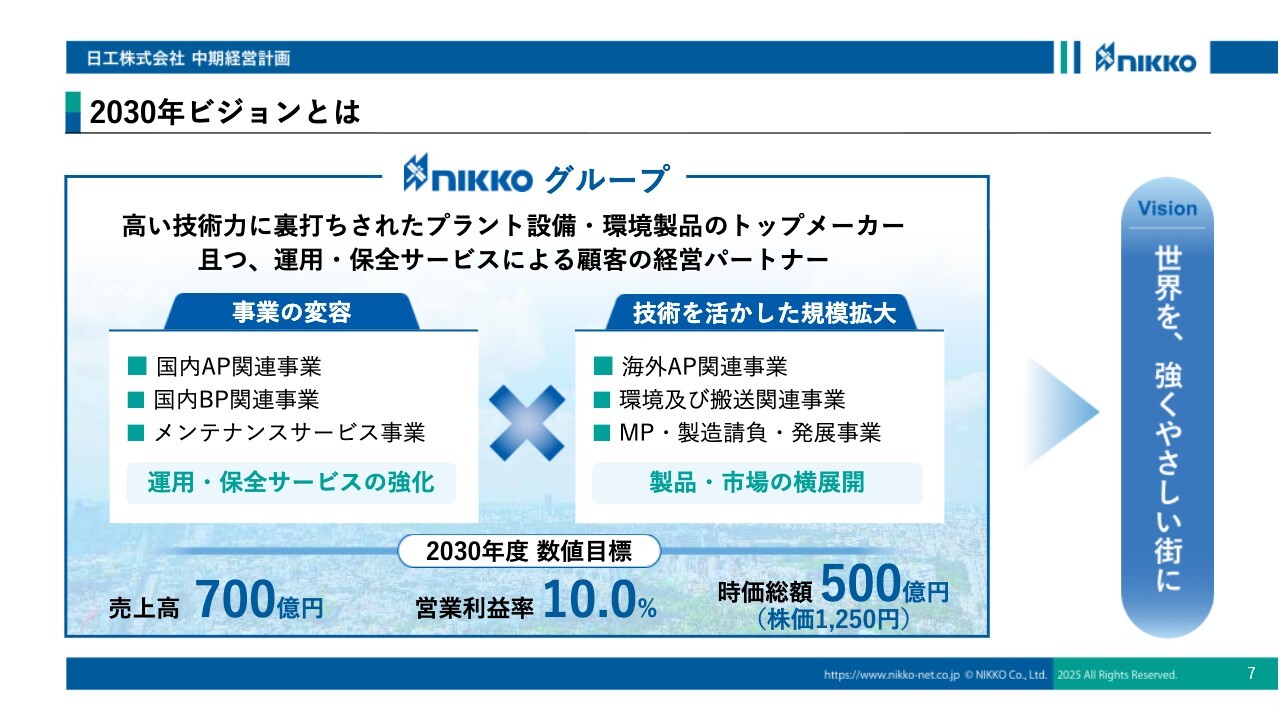

2030年ビジョンとは

2030年のビジョンについてご説明します。2022年にこのビジョンを掲げました。2030年には売上高700億円、営業利益率10パーセント、時価総額500億円、株価1250円を目指していきます。

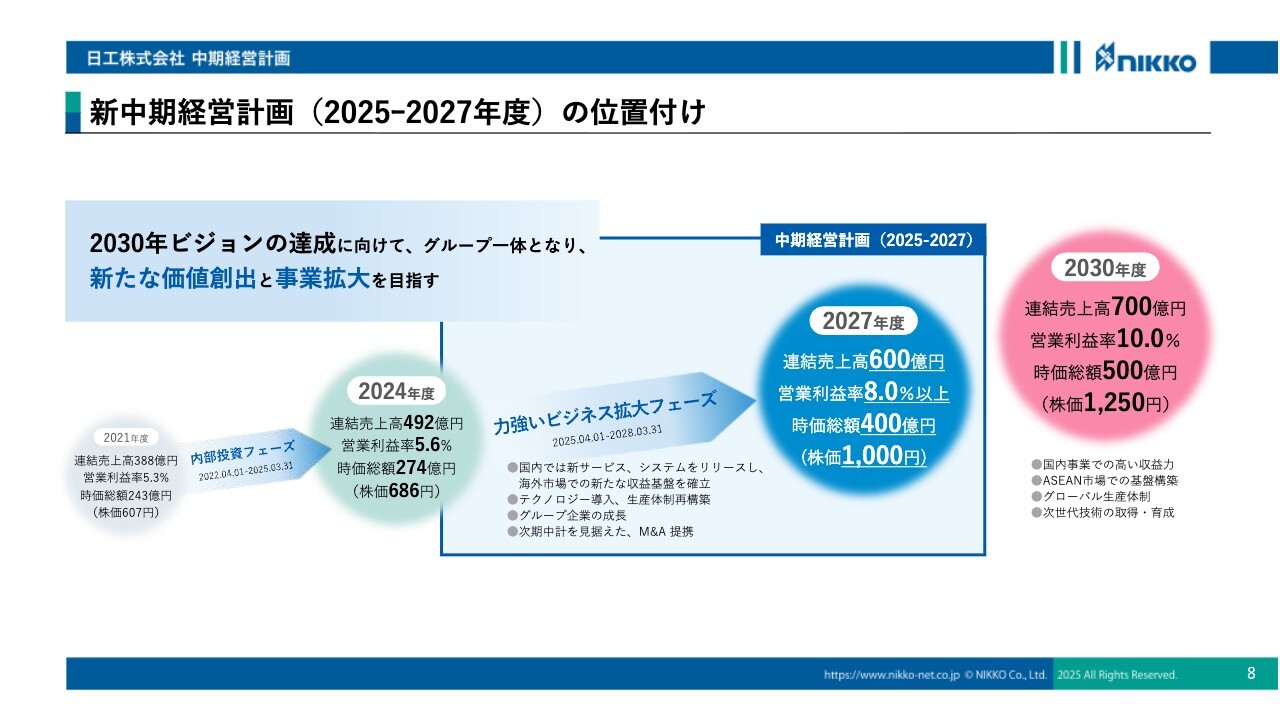

新中期経営計画(2025ー2027年度)の位置付け

現在は中期経営計画の期間に入っています。前回の中期経営計画では内部投資を強化するフェーズであり、守りの姿勢から積極的な内部投資に転じ、2030年の売上高700億円という目標に向けて取り組んできました。今回は、その流れを受けて、拡大フェーズに移行したいと考えています。

2027年度の目標としては、売上高600億円、営業利益率8パーセント、時価総額400億円の達成を目指していきます。

サステナビリティ経営

サステナビリティ経営においては、4つのマテリアリティと、それぞれの課題解決に向けたKPIを設定しています。今後もこれらのKPIの実効性を高めていきます。

詳細については、統合報告書等をご参照いただけますと幸いです。

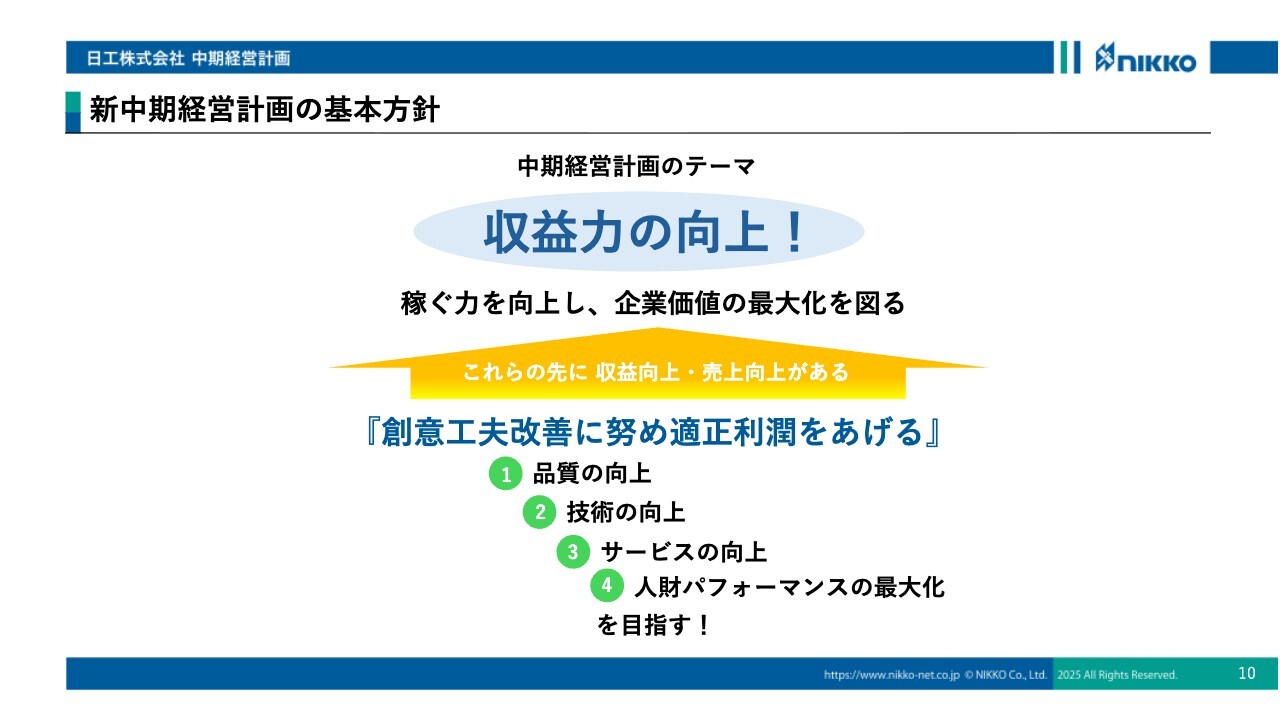

新中期経営計画の基本方針

本中期経営計画の最大のテーマは、収益力の向上に尽きると考えています。前年度に続き、セグメント別の営業成績を確認すると、6つのセグメントのうち4つはすでに営業利益率10パーセントを超えています。残る2つのセグメントの収益改善に注力することで、現中期経営計画、さらには2030年の目標達成に向けて着実に進んでいけると考えています。

収益力向上のために重要なのは、品質の向上、技術力の強化、サービス品質の向上です。これらの取り組みを推進することで、さらなる収益拡大を目指していきます。

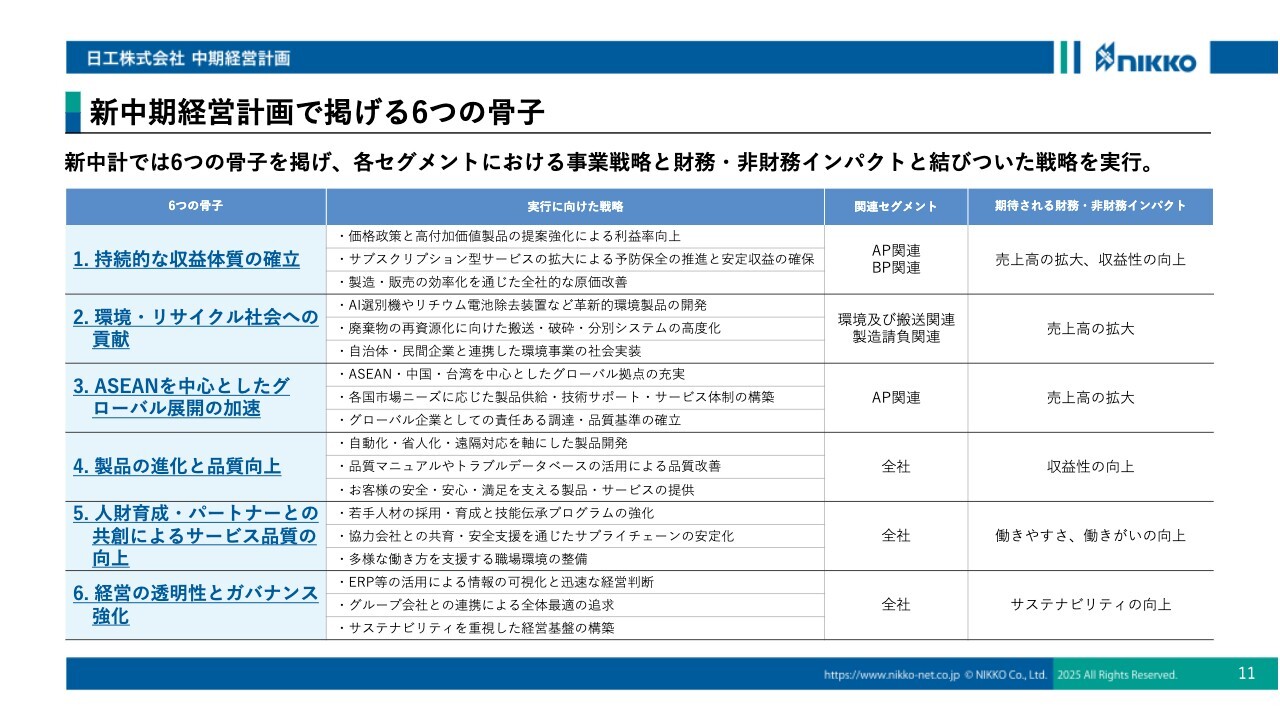

新中期経営計画で掲げる6つの骨子

新中期計画では、6つの骨子を掲げています。まず、技術面における収益体制の確立を目指します。次に、環境やリサイクル社会への貢献にも積極的に取り組みます。また、ASEANを中心としたグローバル展開の加速も重要な柱としています。さらに、製品の進化と品質の向上を追求し、人財育成やパートナーとの共創を通じてサービス品質の向上を図ります。最後に、経営の透明性とガバナンスの強化にも注力していきます。

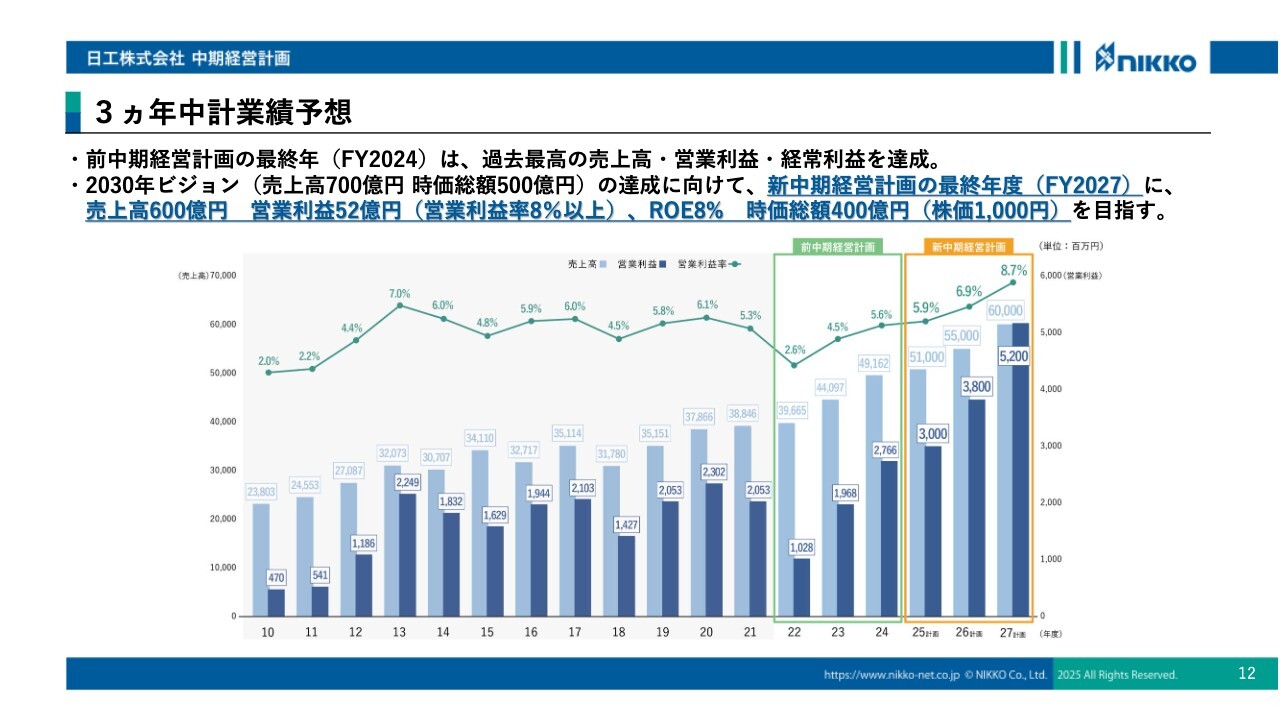

3ヵ年中計業績予想

新中期経営計画3ヶ年の業績予想について、グラフで示しています。繰り返しとなりますが、前24年度には過去最高記録を達成しました。

この流れを維持し、25年度においても連続して最高益を更新したいと考えています。また、中期経営計画の最終年である27年度には、売上高500億円を突破し、600億円の達成を目標としています。

営業利益については、最も注力している項目です。この中期経営計画では、今期は営業利益30億円、最終年には52億円の達成を目指しています。

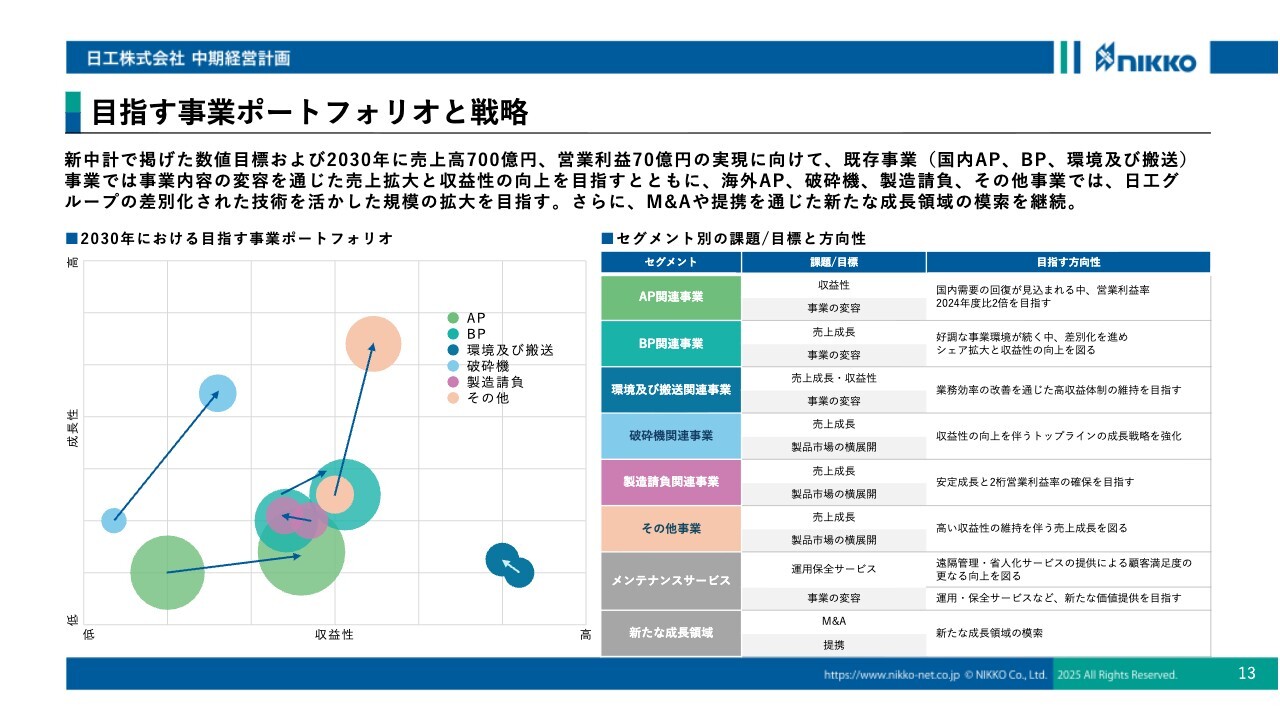

目指す事業ポートフォリオと戦略

具体的な取り組みとして、目指す事業のポートフォリオをバブルチャートで示しています。バブルチャートをご覧いただくと、大きく飛躍が期待できる分野と、現状を維持しながら着実な成長を目指す分野が明確になっています。

特に、その他の領域についてはM&Aなども視野に入れ、事業内容を精査した上で成長性を見込んでいます。

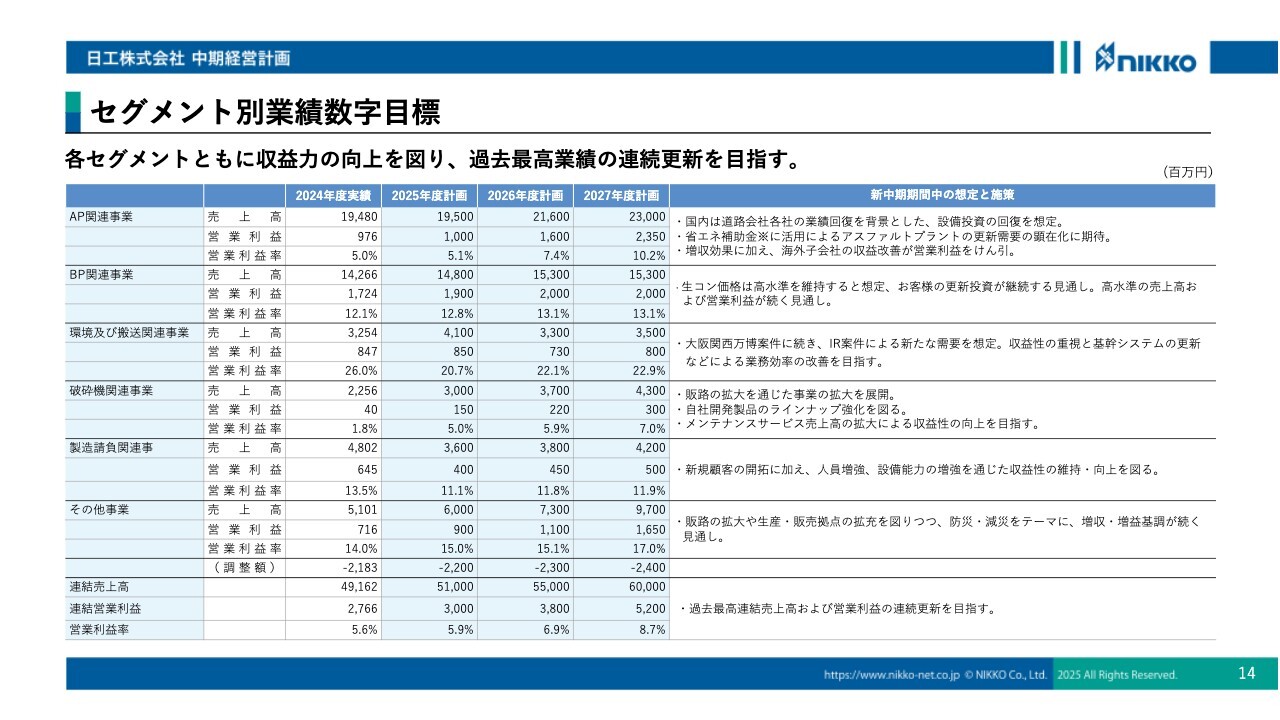

セグメント別業績数字目標

セグメント別の業績目標についてご説明します。細かい点ではありますが、現在アスファルトプラント事業には非常に強い追い風が吹いています。大手舗装業者さまの収益が改善していることにより、設備投資意欲がやや高まっているほか、省エネルギーに関する補助金という大きな支援も受けています。

こうした追い風に乗り、収益の向上と売上・受注の確保を目指していきたいと考えています。

ただし、この部門内ではアスファルトプラントおよび破砕関連事業の収益向上には依然として課題があります。特に破砕事業については、為替の影響を大きく受けやすい状況です。

今後は、自社製品の比率を高めることで、収益の改善を図っていきたいと計画しています。

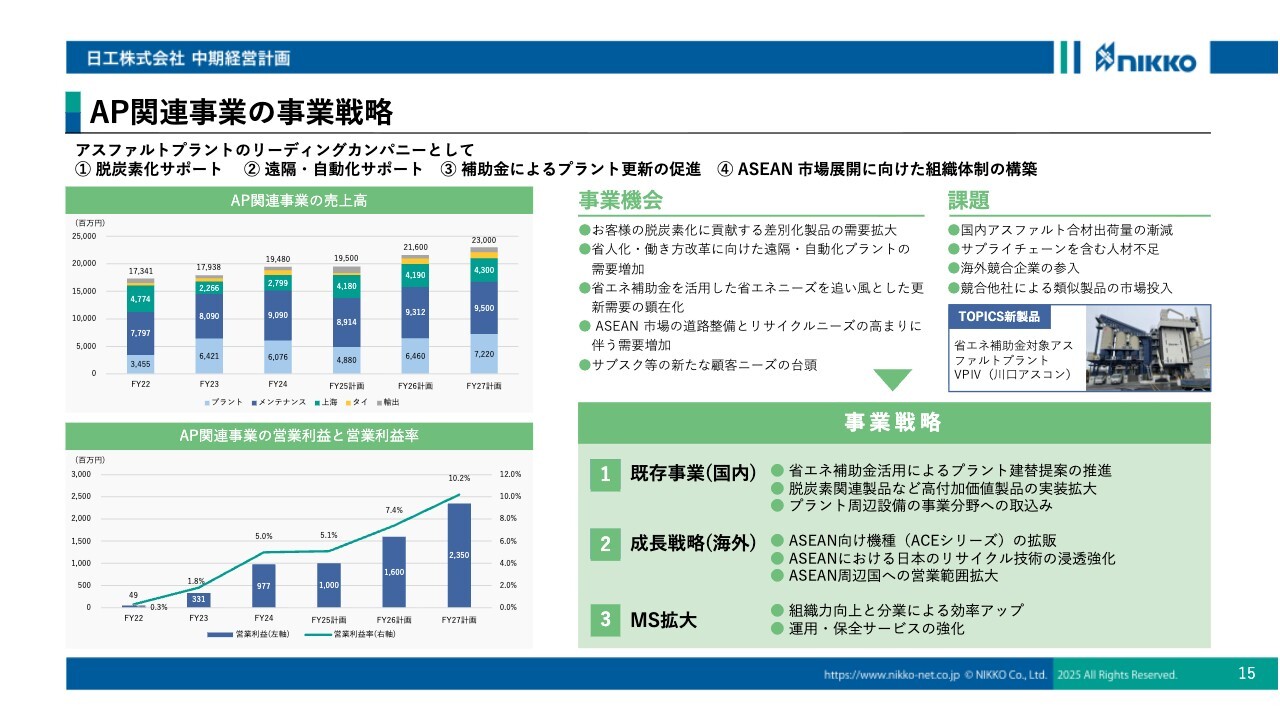

AP関連事業の事業戦略

事業セグメントごとにご説明します。AP関連、特にアスファルトプラント事業については、「脱炭素化」をはじめとする4つの基本テーマを掲げています。

中でも最大のテーマは、先ほども申し上げたとおり、省エネに対する補助金という大きな追い風がある点です。これにより、製品販売の分野では2027年度にかけて大きな成長が見込まれています。

収益のグラフは2022年から始まっており、底を打った後にV字回復しているように見えますが、売上やメンテナンスは堅調に推移しています。加えて、製品の売上拡大によって利益率の向上も目指しています。

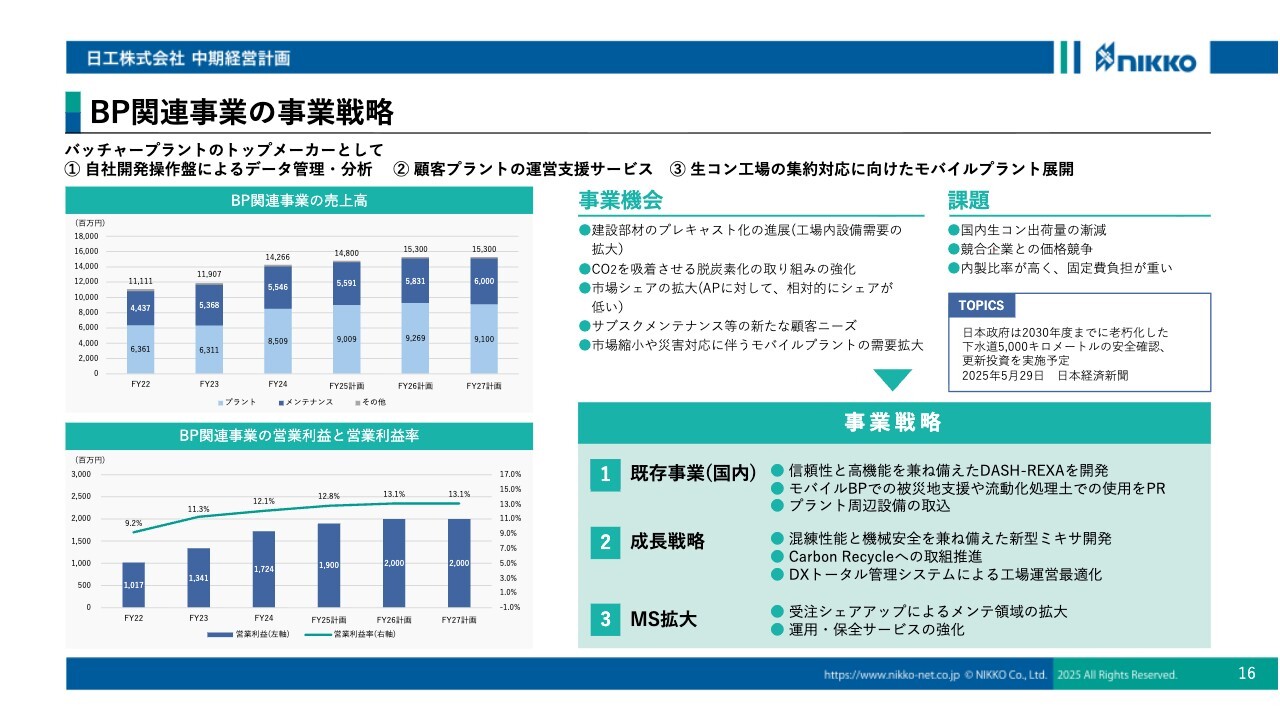

BP関連事業の事業戦略

バッチャープラント、BP関連は、非常に堅調な、また手堅い部分です。マーケットも安定しており、お客さまの収益も安定している中で、計画的な設備投資が見込まれる部分です。

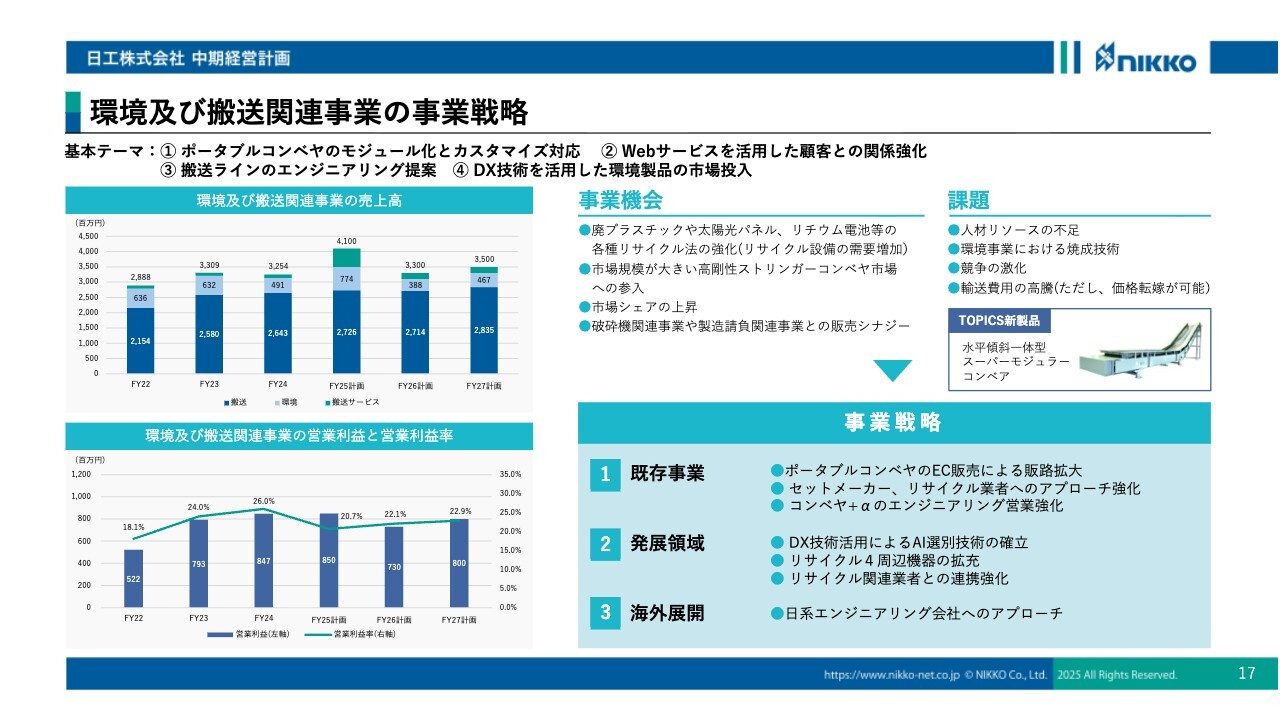

環境及び搬送関連事業の事業戦略

環境搬送事業についてご説明します。本セグメントは大きな成長は見込みにくいものの、市場自体は非常に堅調に推移しています。収益面でも底堅さがあり、安定した状況が続いています。

中期経営計画においては、控えめな利益計画を立てており、こうした保守的な見通しも踏まえて、大きく計画が変動することはないと考えています。

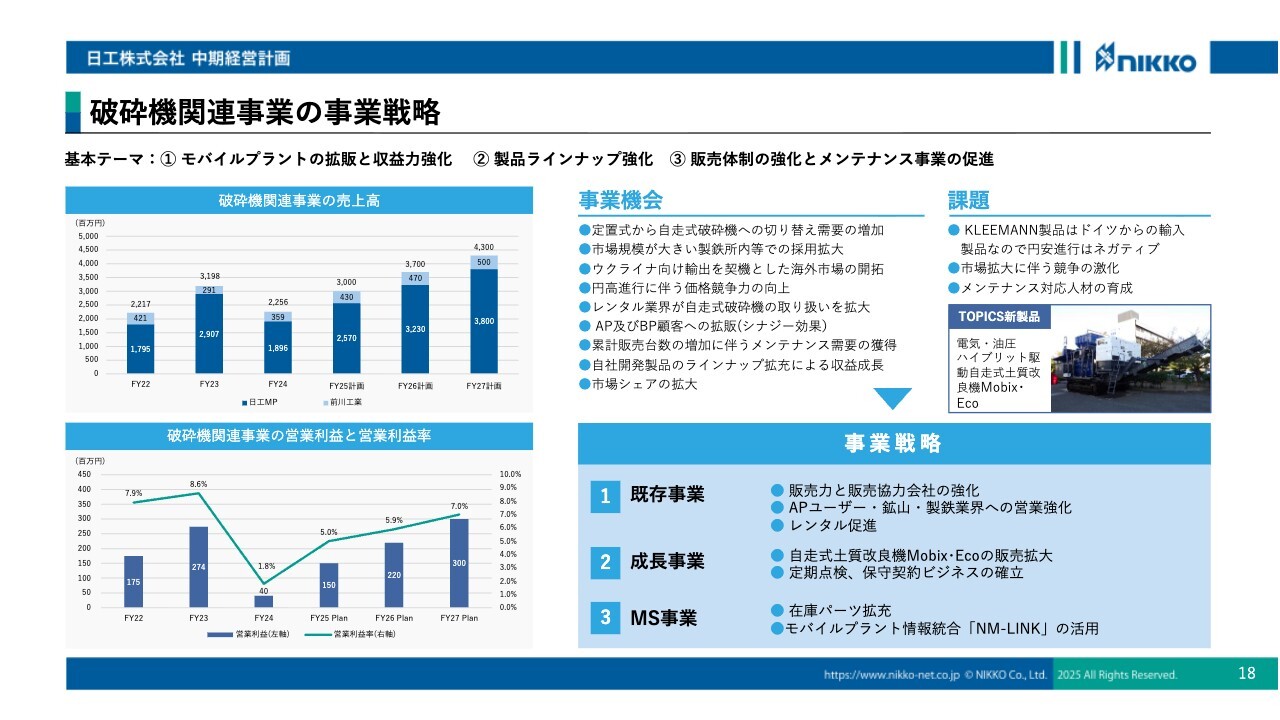

破砕機関連事業の事業戦略

破砕関連事業では、ドイツからの輸入製品が大きな割合を占めていますが、今般、自社開発の土質改良機を新たにラインナップに加えました。この土質改良機は日工独自のオリジナル製品であり、今後はこの製品群の拡充を図ることで、為替変動リスクの軽減につなげたいと考えています。

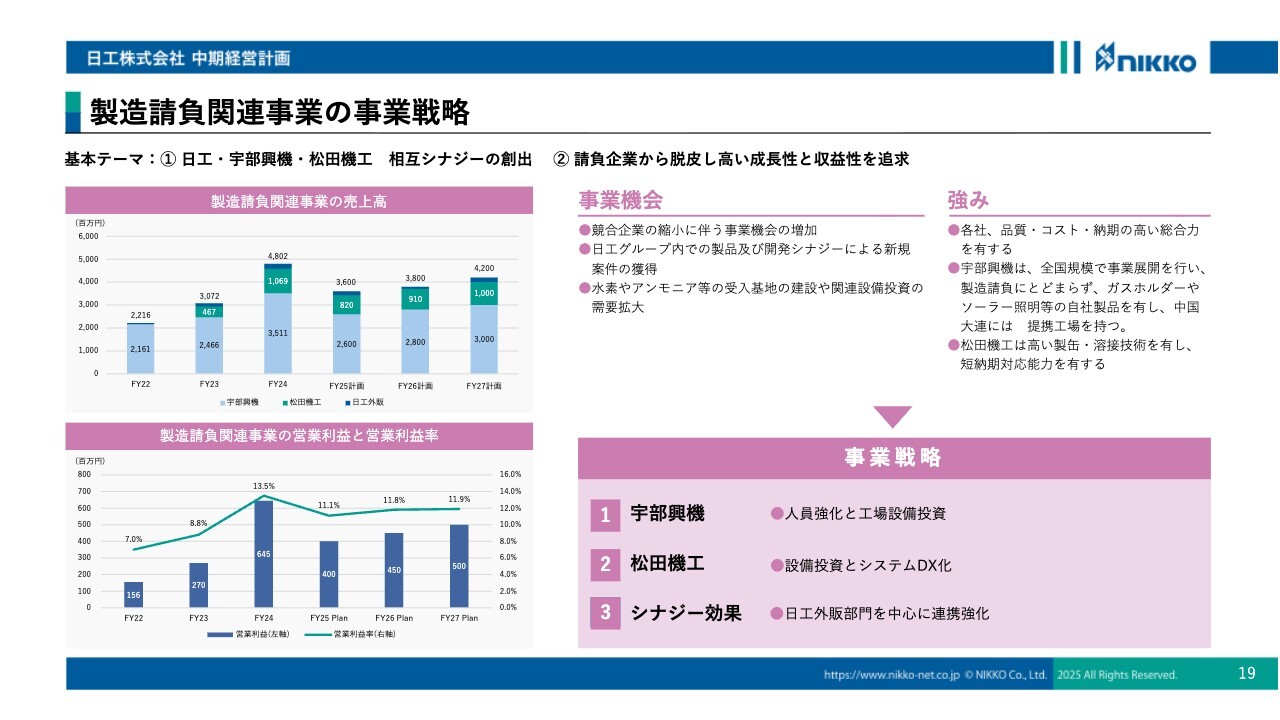

製造請負関連事業の事業戦略

製造請負事業についてご説明します。主に、M&Aによってグループ入りした宇部興機および松田機工の2社が中心となっており、非常に堅調かつ安定した部門です。今後も現状の業績を維持できるものと見込んでいます。

その他事業の事業戦略~防水板・水門・仮設機材・土農工具など発展事業領域~

その他事業についてご説明します。主に、防水板や水門、仮設機材などの事業を展開しています。近年は自然災害の激甚化により、防水板や仮設機材への注目が高まっています。

こうした背景から、当該分野の業績も堅調に推移すると見込んでいます。なお、2027年度にはM&A案件も見込んでおり、今後さらなる事業拡大を目指します。

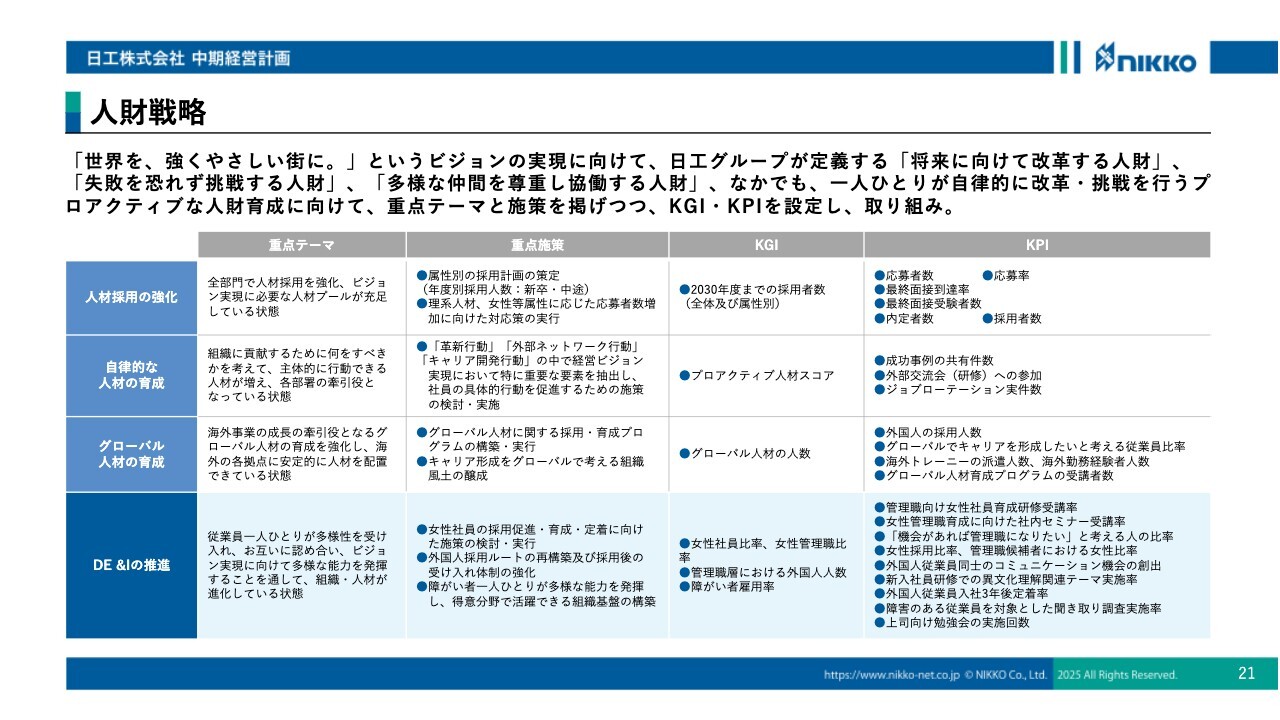

人財戦略

人財戦略についてご説明します。これらの取り組みを推進していく上で、最も重要な要素が人財であると考えています。

今後は、重要なテーマや具体的な施策、さらにKGI(重要目標達成指標)やKPI(重要業績評価指標)を適切に組み合わせながら、着実に人財戦略を推進していきます。

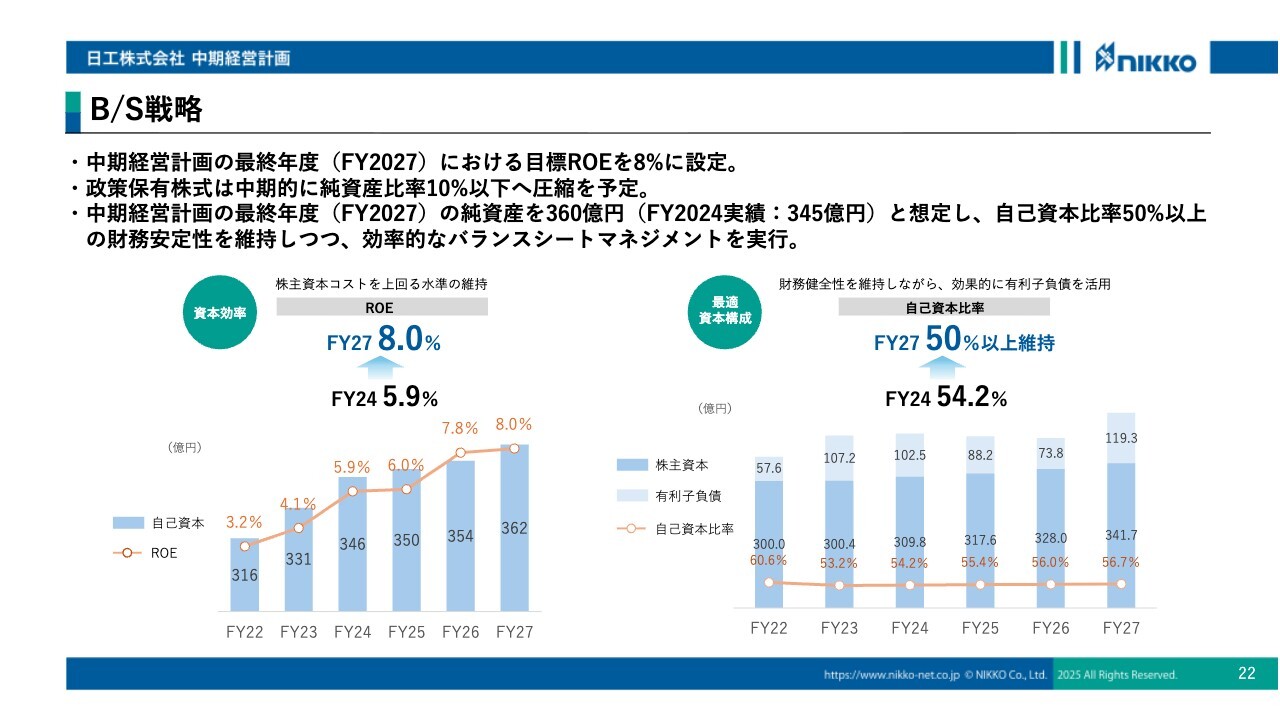

B/S戦略

バランスシートについてご説明します。財務体質については規律を重視し、自己資本比率を50パーセント以上に維持する方針です。

収益性の向上と政策保有株式の圧縮をバランスよく進めることで、目標とするROE8パーセントの達成を目指します。

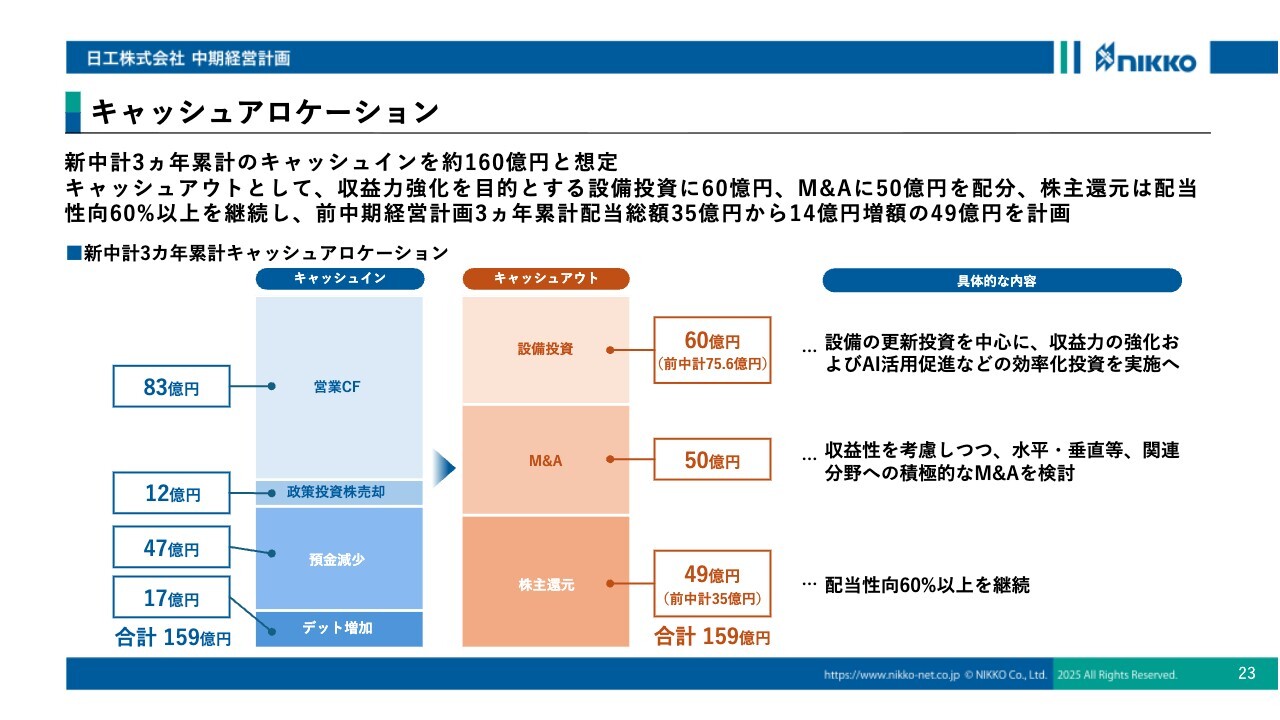

キャッシュアロケーション

キャッシュアロケーションについてご説明します。今後3年間で、総額159億円のキャッシュインを見込んでいます。

キャッシュアウトの内訳は、設備投資に60億円、M&A関連コストに50億円、株主還元に49億円を計画しています。

効率性と収益性をより重視した資金運用を目指し、特にM&Aについては収益性の向上とシナジー効果の創出を念頭に、積極的に展開していく方針です。

また、配当金については前中期経営計画の35億円から、49億円へと14億円の増額を予定しています。

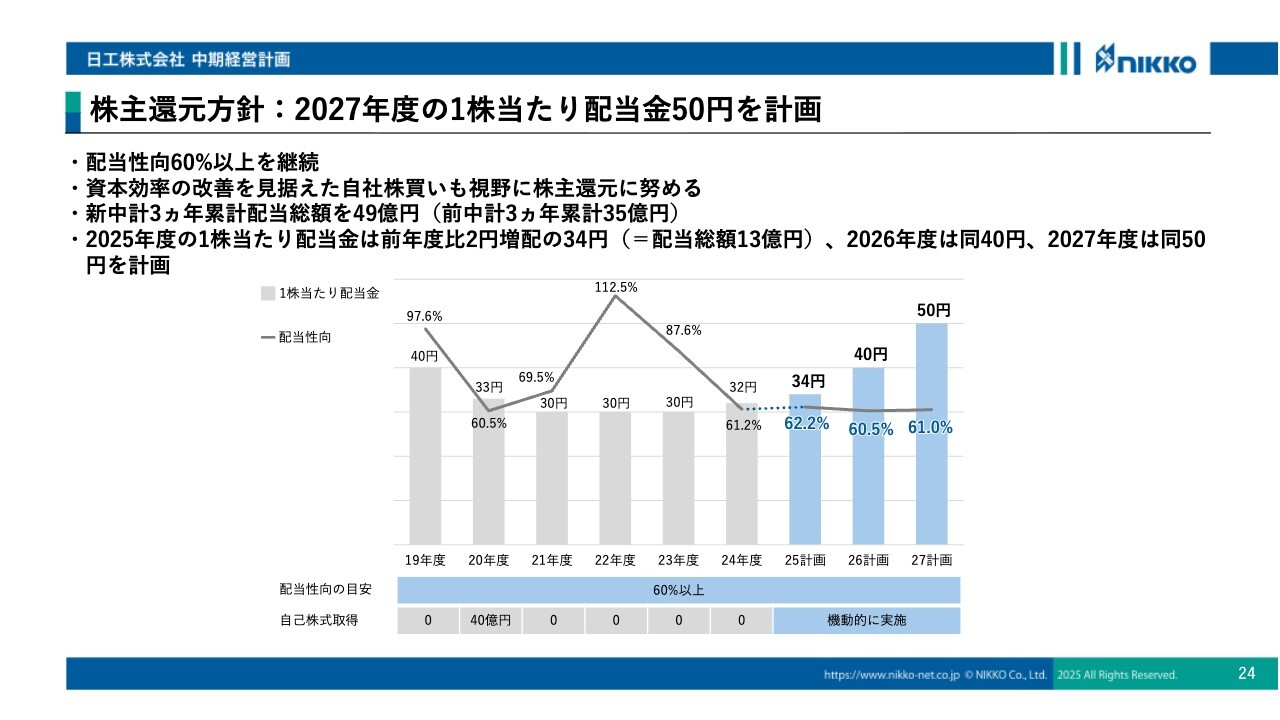

株主還元方針:2027年度の1株当たり配当金50円を計画

株主還元方針についてご説明します。引き続き、配当性向60パーセント以上を目標とし、安定的かつ積極的な株主還元を推進していきます。

今年度は、1株当たり2円増配の34円を計画しており、現在の株価を基準とすると配当利回りは約5パーセントとなる見込みです。

来年度は1株当たり40円、さらに2027年度には50円への増配を計画しています。現行株価で試算した場合、配当利回りは7パーセントを超える水準となります。

また、2027年度には時価総額400億円、株価1,000円を目標に掲げており、利益成長と積極的な株主還元を通じて、株主価値の最大化を目指していきます。

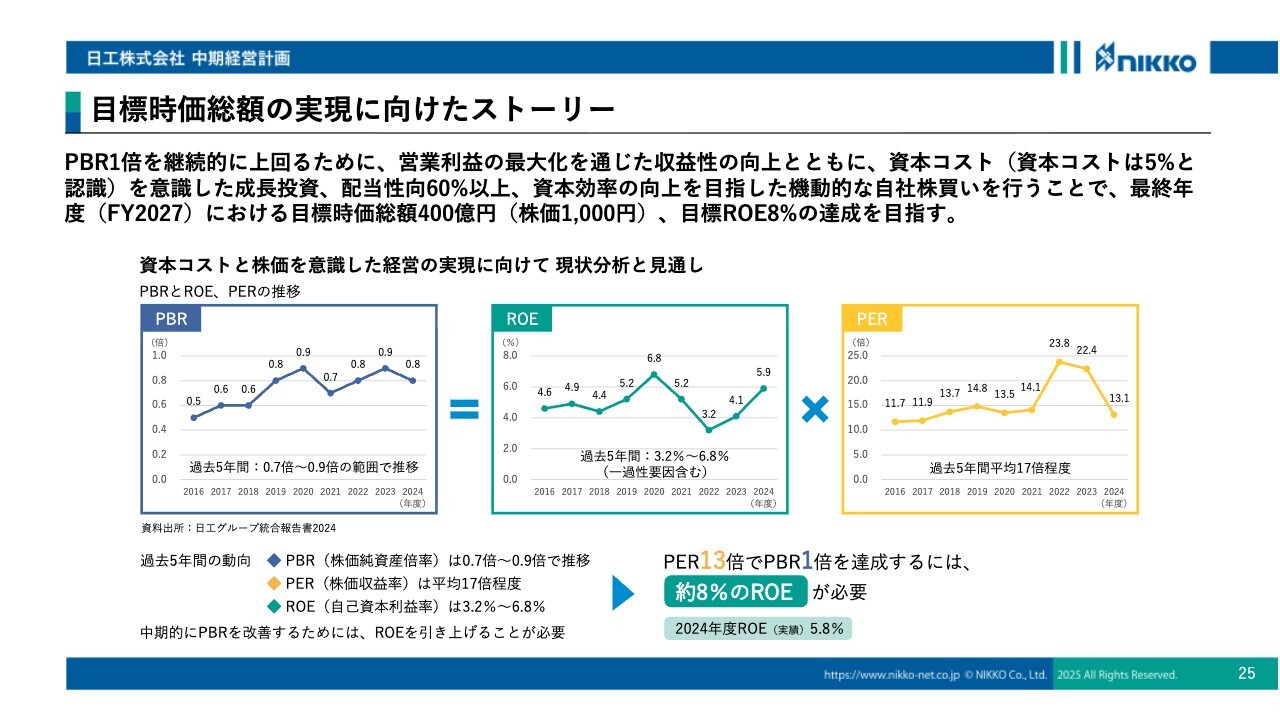

目標時価総額の実現に向けたストーリー

最後に、目標時価総額に向けたストーリーについてご説明します。今後は「稼ぐ力」と「株価」を強く意識した経営を推進し、中期経営計画で掲げた目標数値の達成を目指します。

具体的には、時価総額400億円、株価約1,000円の実現に向けて、着実な収益力の強化と株主価値の向上に取り組んでいきます。

拙い説明ではありましたが、以上で中期経営計画に関するご説明を終わります。ありがとうございました。

質疑応答:日工グループの強みや課題、今後の方針について

質問者:中山社長、4月に社長になられたばかりで大変恐縮ですが、社長として見える会社の景色は以前と違うと思います。あらためて認識された日工グループの強みや課題、そしてこの会社をどうしたいかお考えを教えてください。

また、業績

新着ログ

「機械」のログ