提供:ギークス株式会社 2025年3月期決算説明

【QAあり】ギークス、売上高は上場以降右肩上がりで成⾧ 事業ポートフォリオの見直しにより収益はV字回復を達成

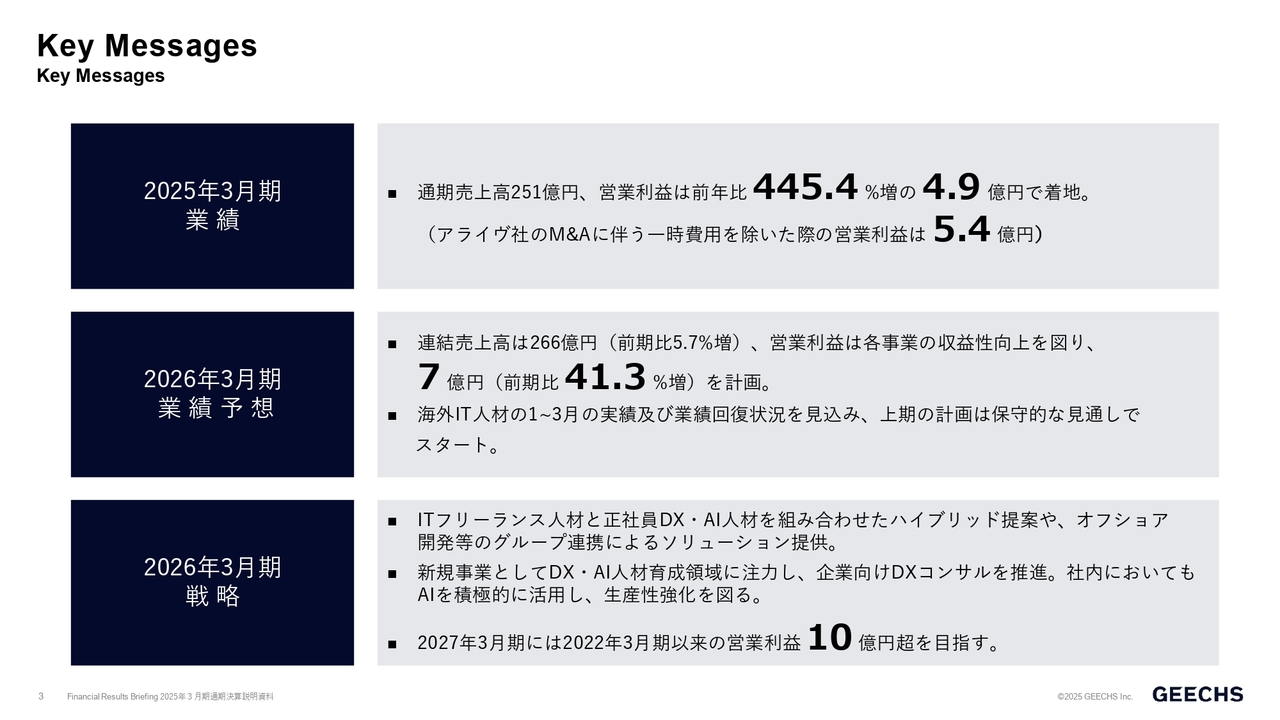

Key Messages

曽根原稔人氏(以下、曽根原):みなさま、こんにちは。ギークス代表取締役CEOの曽根原です。先日開示した2025年3月期通期決算について、私と取締役の佐久間から資料に則ってご説明します。

まずは「Key Messages」として、スライドにポイントを記載しています。1つ目は、2025年3月期の業績についてです。売上高は251億円、営業利益は前年比445.4パーセント増の4億9,000万円で着地しました。

第4四半期にアライヴ社のM&Aを実行したため一時的に大きく費用が発生していますが、こちらを差し引くと、営業利益は5億円を超えています。

2つ目は、2026年3月期業績予想です。連結売上高は266億円、営業利益は国内IT人材の成長にプラスして、他事業においても黒字化を目指すことで、前期比41.3パーセント増の7億円を計画しています。

海外IT人材については、オーストラリア経済の影響を受け苦しんでおりますが、徐々に回復しています。業績取り込みは1月から12月ということで、すでに1月から3月までは業績回復傾向の実績が出ており、それを踏まえて今期計画に織り込んでいます。上期は若干保守的な計画となっています。

3つ目は、2026年3月期の大きな戦略についてです。IT人材領域に関しては長年フリーランス領域をメイン事業として展開してきましたが、アライヴ社のM&Aを契機に、フリーランスに限らず、正社員のIT人材の提案をスタートし、オフショア開発に外国人IT人材活用を含め総合的なIT人材活用を提案していきます。

また、新規事業としてデジタル人材育成領域に注力し、中小企業向けのDX・AI活用コンサルを推進します。

最近では、DX支援として中小企業向けにSaaSサービスを提供する企業が多くありますが、我々はSaaSサービス提供者ではなく、逆にSaaSサービスを活用したいと考えている企業の情報システム部のような立ち位置でAI活用も含めてサポートを行っていこうと考えています。

ギークスグループ内においても、システム・教育面においてAIを積極的に活用して生産性強化を図っていきます。

これらの取り組みにより、2027年3月期には、2022年3月期の達成以来の営業利益2桁億円を超えていこうと考えています。

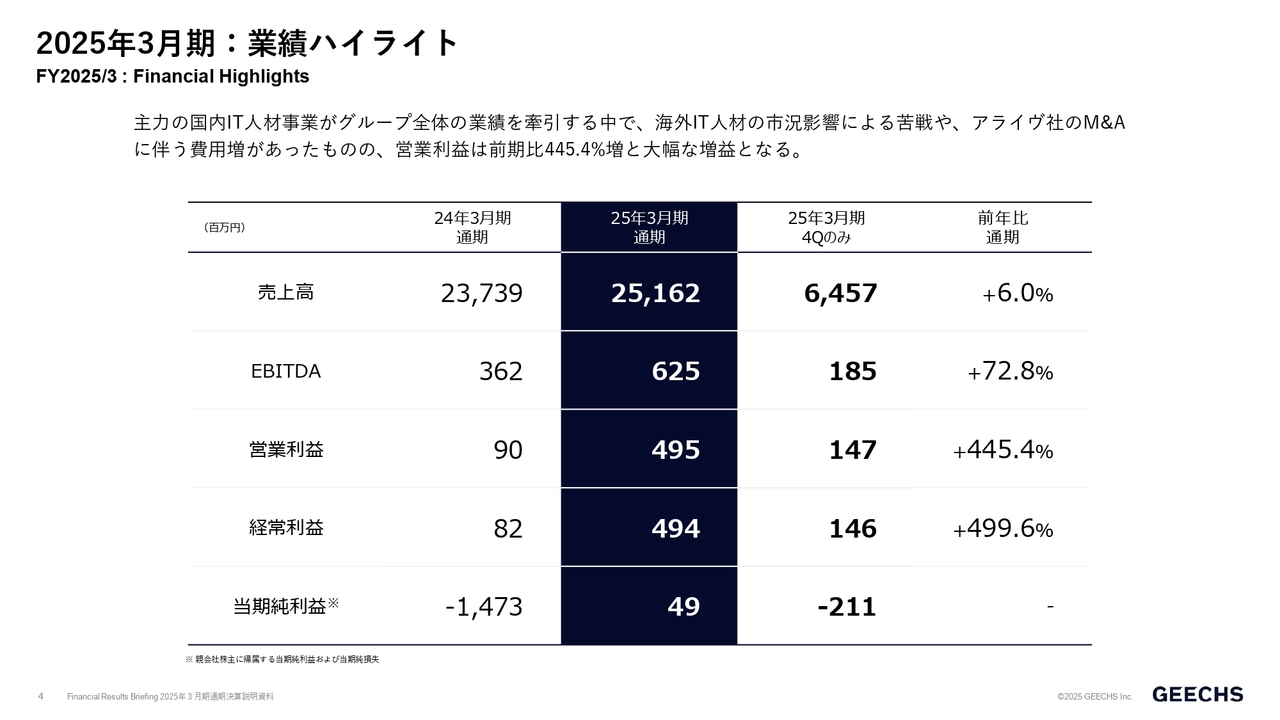

2025年3月期:業績ハイライト

2025年3月期の業績ハイライトです。売上高、営業利益ともに、前期から見ると大幅に成長しています。

特に営業利益は先ほどご説明したとおり、前期の9,000万円から4億9,500万円で着地しました。第4四半期で一時的にM&A等の費用が発生したにもかかわらず、しっかりと利益を伸ばせたことは良かった点かと思います。

当期純利益については、海外IT人材においてLaunch社の顧客関連資産を減損損失計上しています。このようなことがありながらも、利益をプラスで着地できています。

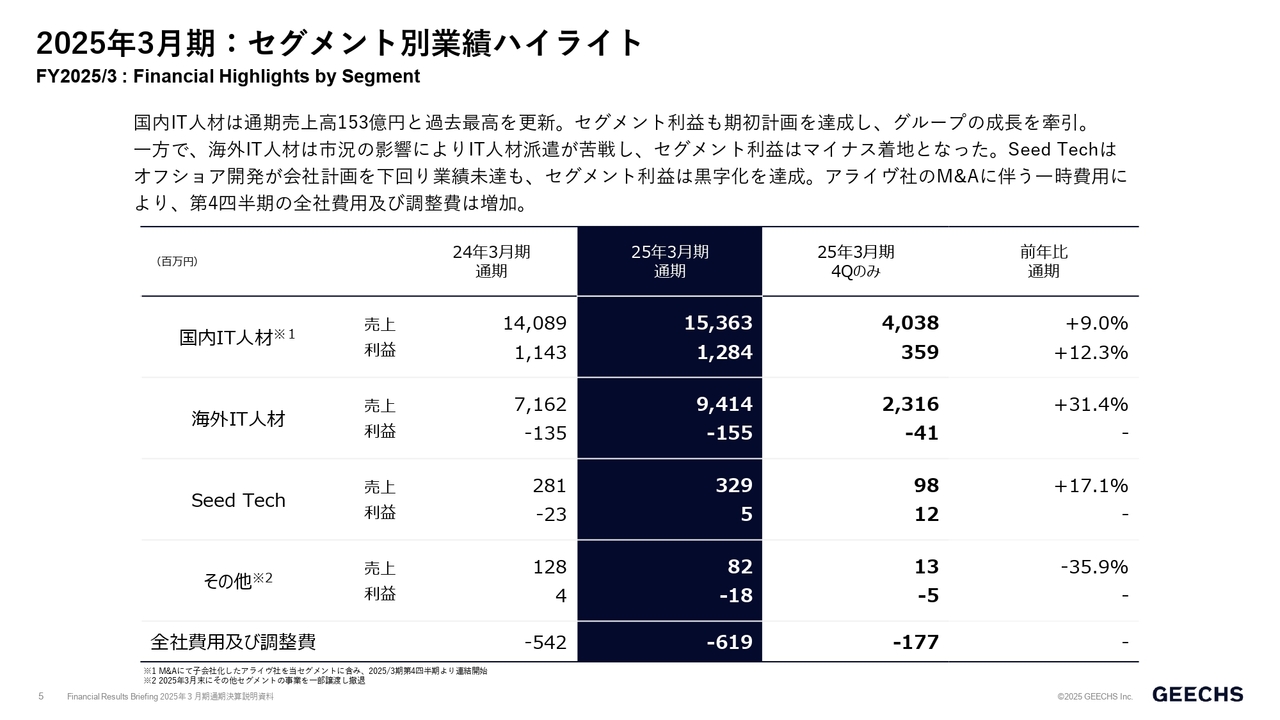

2025年3月期:セグメント別業績ハイライト

セグメント別の業績ハイライトです。国内IT人材においては、M&Aによって取得したアライヴ社の連結が2月から開始しています。こちらを含めて、通期売上高が前期比9パーセント増の150億円超えとなりました。利益についても、前期比12.3パーセント増の12億8,400万円で着地しており、グループのメイン事業として堅調に伸びています。

海外IT人材は、引き続きオーストラリア経済の影響を大きく受けています。結果として、売上は通期で94億1,400万円、利益はマイナス着地となりました。売上高は、MSPの大きな案件がスタートしているため、着実に積み上がってはいますが、利益獲得には厳しい状況となっています。

現在はやや円高ですが、業績実績の為替は、1豪ドルあたり平均約100円で、通期では比較的円高での結果となっています。

シードテックは、売上高が3億2,900万円、利益が500万円で黒字になりましたが、もう少し売上も利益も伸ばす予定でした。案件受注に期ズレが発生しました。一方で足元では、期ズレのプロジェクトもスタートしており、しっかり仕込みができたので、今期に期待しています。

その他事業については、ノンコア事業として、中小企業やメーカーのデジタルマーケティング支援をする事業を行っていました。

売上の8,200万円に対して利益はマイナス1,800万円という結果ですが、こちらの事業については、ここ2年から3年取り組んでいる事業ポートフォリオの見直しの一環により、当期で一部サービスを売却したうえで、事業撤退をしましたので、今期の計画からは除外されます。

これにより、ゲーム事業を含めたIT人材領域以外の分野は、グループ内から完全撤退となります。以前もご説明したとおり、今後はIT人材領域に特化して事業戦略を組み、推進していきます。

全社費用についてはM&A等の費用があったため若干増えていますが、計画的な数字で着地したと考えています。

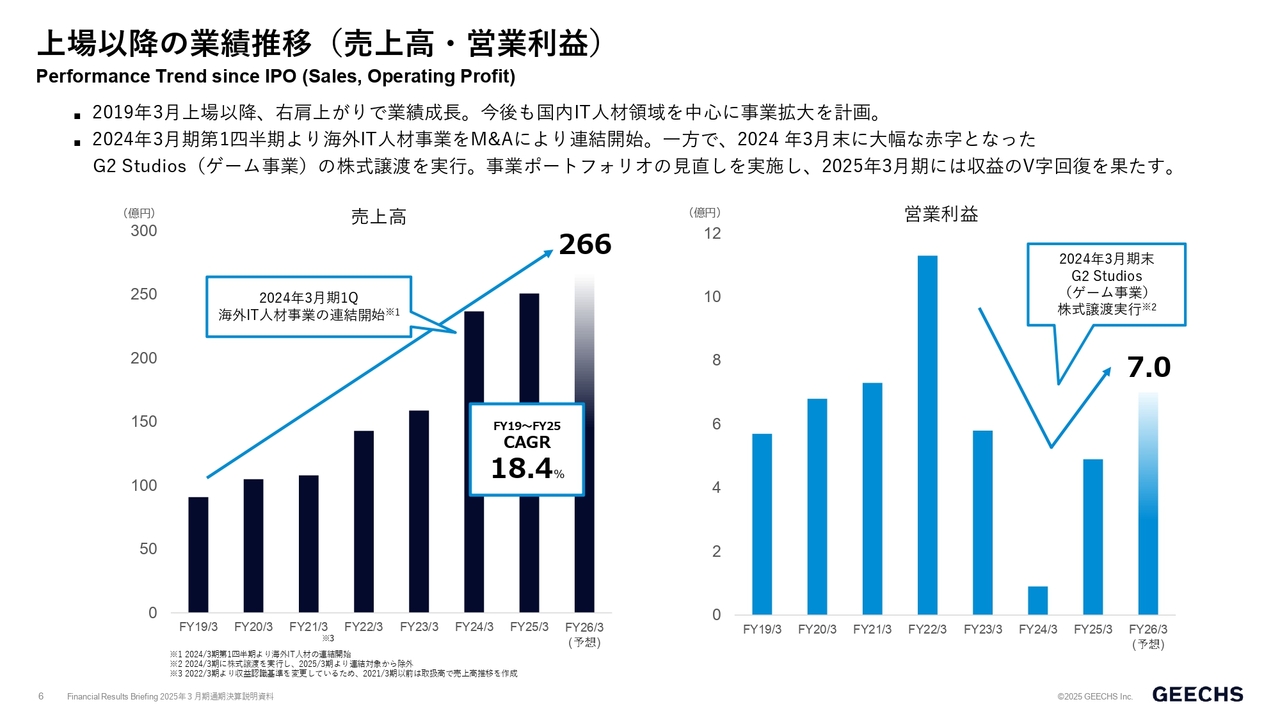

上場以降の業績推移(売上高・営業利益)

上場以降の業績推移についてです。上場した2019年からコロナ禍などを経て、M&Aや事業撤退がありながらも、売上高は今期計画の266億円まで右肩上がりで伸ばしており、CAGRも18.4パーセントとなっています。

営業利益については、業績が厳しかったゲーム事業を売却・撤退し、IT人材事業にフォーカスすることで、2025年3月期にはしっかりとV字回復しています。今後も継続した成長を見込み、営業利益10億円を超えた2022年3月期業績をさらに超えるべく事業を推進して参ります。

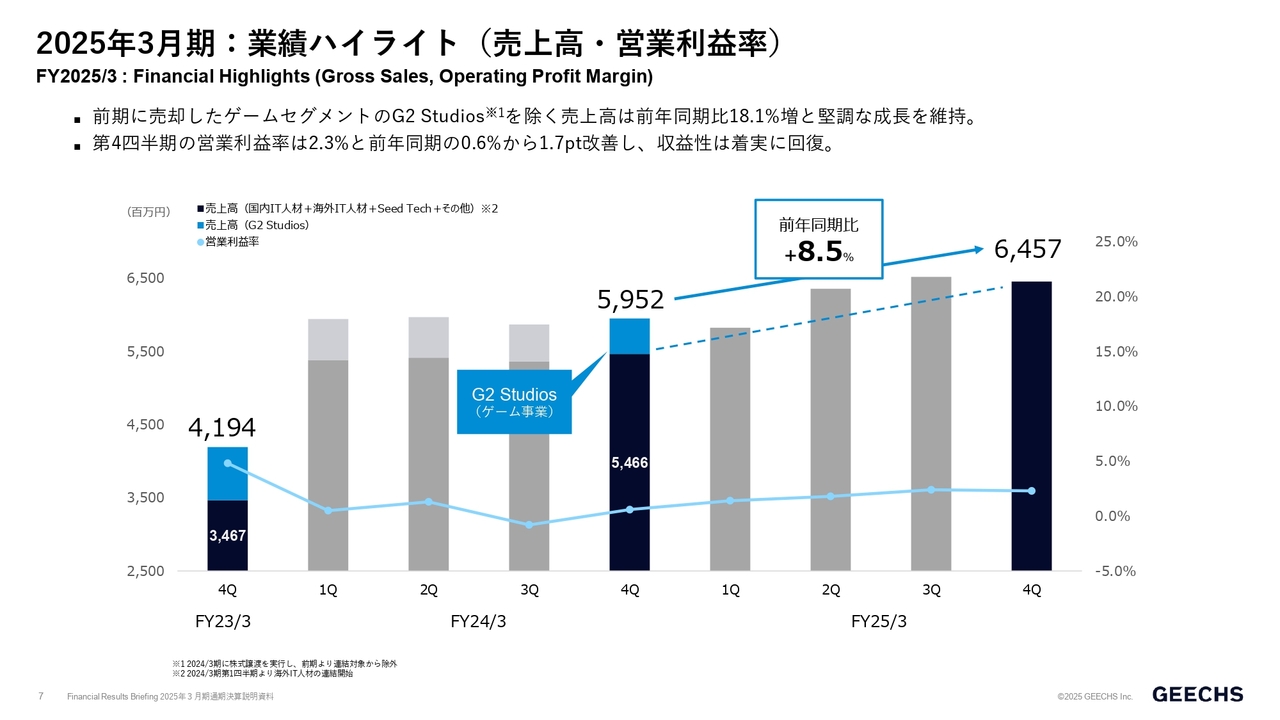

2025年3月期:業績ハイライト(売上高・営業利益率)

四半期ごとの売上高と営業利益率です。売上高については、まだ比較対象の中に売却したゲーム事業が含まれているため、伸び率は前年同期比8.5パーセント増となっています。しかし、ゲーム事業分を差し引くと18.1パーセント増となり、堅調に伸びています。

第4四半期の営業利益率は2.3パーセントで、前年同期の0.6パーセントから1.7ポイント改善し、収益性としてもしっかり改善しています。

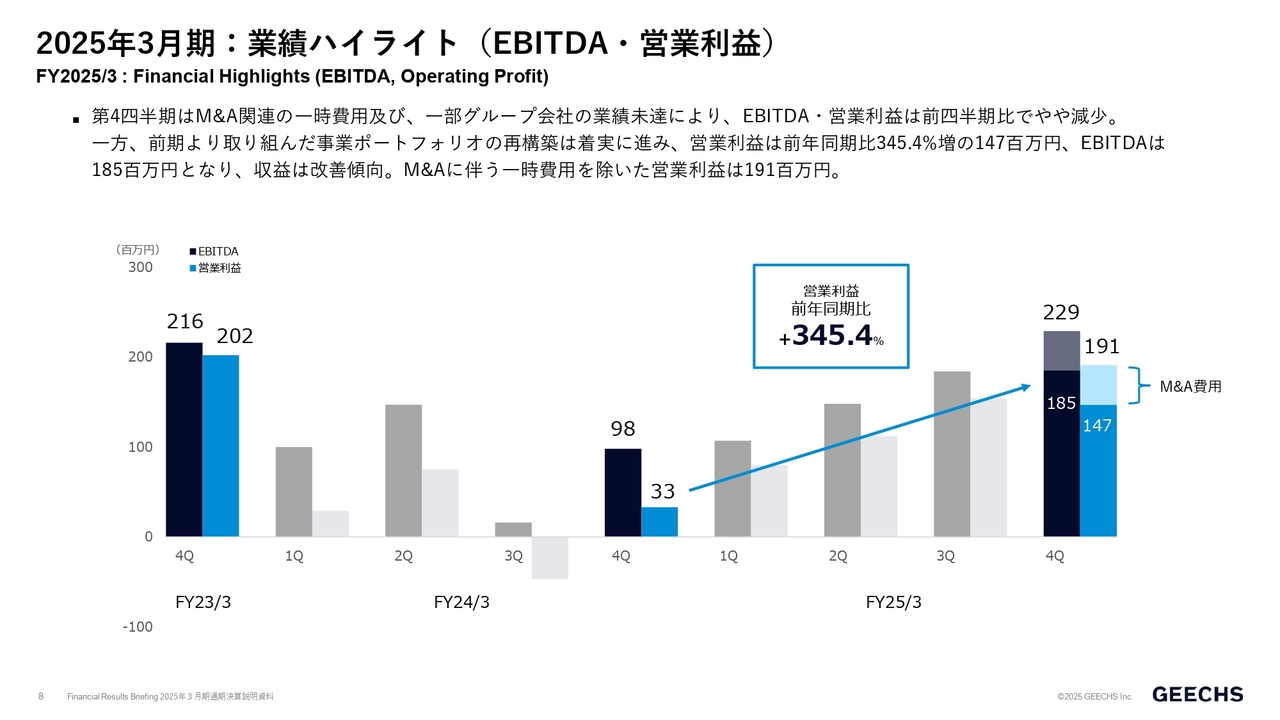

2025年3月期:業績ハイライト(EBITDA・営業利益)

EBITDAと営業利益です。こちらも先ほどご説明したスライドのように、四半期ベースでしっかりとV字回復しています。

スライドのグラフのとおり、前期第4四半期から継続して右肩上がりで伸びています。この第4四半期にはM&A費用が発生したため若干減少していますが、もしこちらがなければ、営業利益、EBITDAともに継続的に改善していることがわかるかと思います。

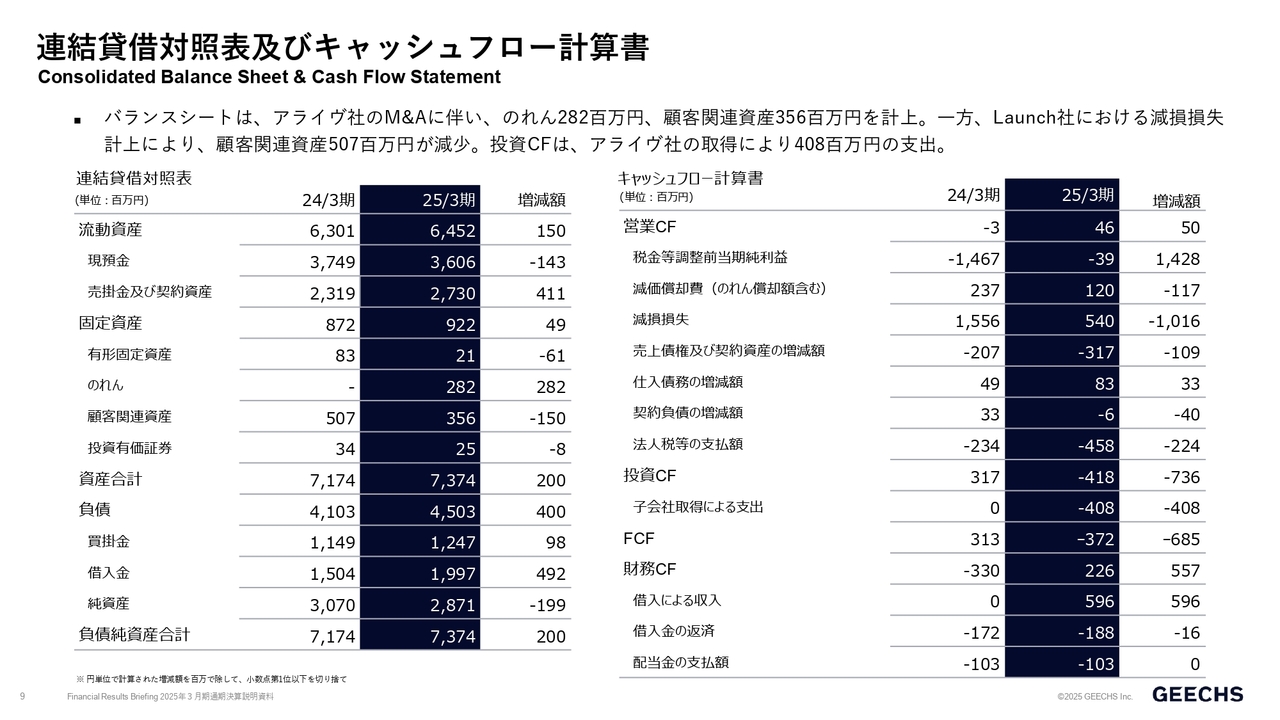

連結貸借対照表及びキャッシュフロー計算書

連結貸借対照表とキャッシュフローです。先ほどもご説明したとおり、アライヴ社のM&Aに伴い、のれん2億8,200万円と顧客関連資産3億5,600万円を計上しています。一方で、Launch社における減損損失計上により、顧客関連資産が5億700万円減少しています。

投資キャッシュフローは、アライヴ社の取得によって4億800万円の支出となっています。

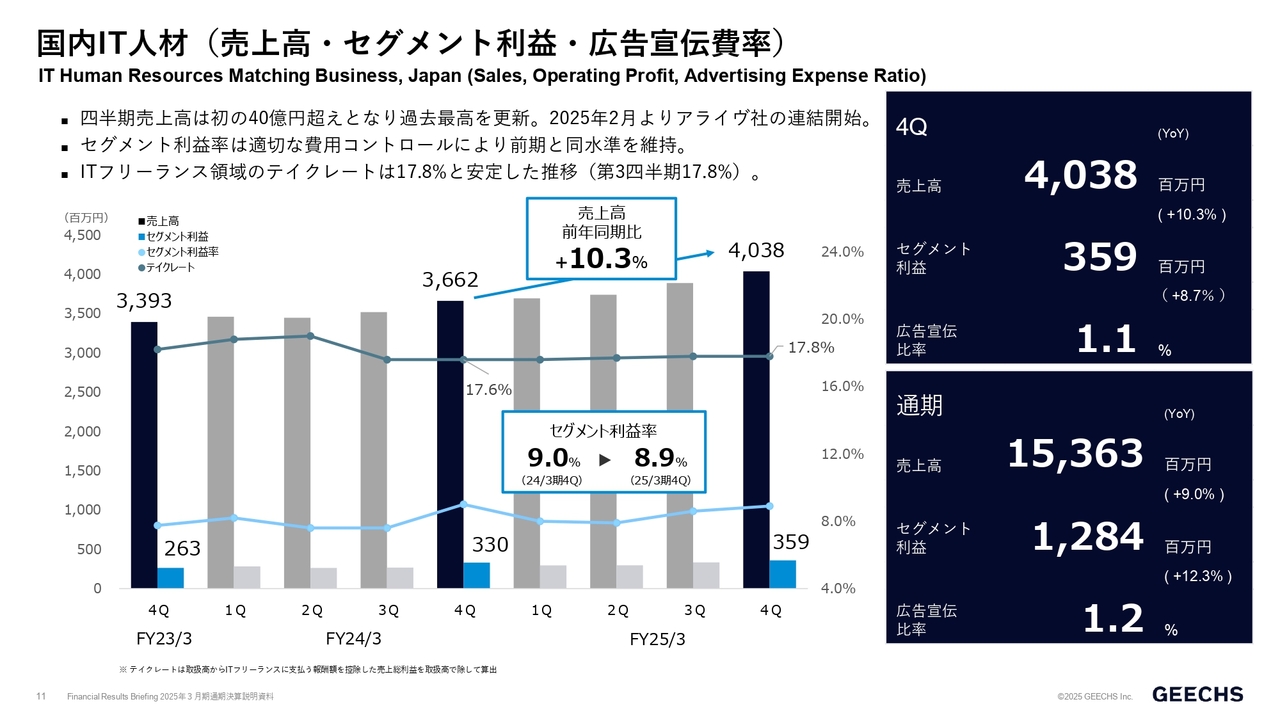

国内IT人材(売上高・セグメント利益・広告宣伝費率)

佐久間大輔氏(以下、佐久間):セグメント別の業績についてご説明します。まずは国内IT人材事業です。

四半期売上高は、初の40億円超えとなりました。こちらは既存のIT人材事業もしっかり伸びていますが、2月からアライヴ社の取り込みを始めているため、その分も加わっています。セグメント利益率は、適切に費用をコントロールしながら前年と同水準を維持できています。

ITフリーランス領域のテイクレートは17.8パーセントと安定した推移となっており、前年度と同様のテイクレートを確保できている状況です。

広告宣伝比率は、第4四半期で1.1パーセント、通期で1.2パーセントとなりました。前年は通期で2.3パーセントでしたが、ブランディング広告などを抑えたことで、適正な水準に戻ったと考えています。

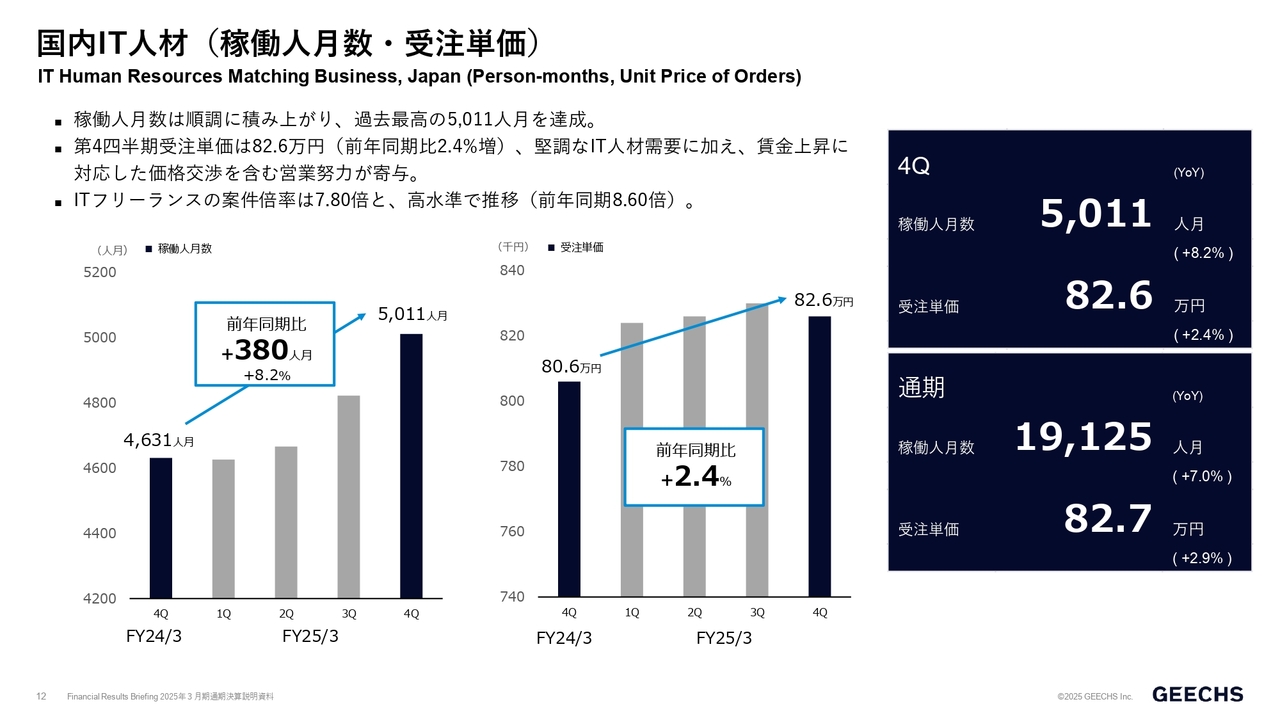

国内IT人材(稼働人月数・受注単価)

稼働人月数については順調に積み上がり、第4四半期は過去最高の5,000人月を超えました。

受注単価は、前年同期比2.4パーセント増の82万6,000円です。堅調なIT人材需要に加えて、営業努力による賃金上昇に対応した価格交渉の2つの要因が重なり、しっかりと上げることができました。

また、先日レポートをお出ししたとおり、案件倍率は7.8倍となりました。こちらも引き続き高水準で推移しています。

通期では、稼働人月数が1万9,125人月、受注単価が82万7,000円となりました。受注単価は前年の80万4,000円から2.9パーセント増と伸びており、稼働人月数および受注単価についてもしっかりと伸ばすことができています。

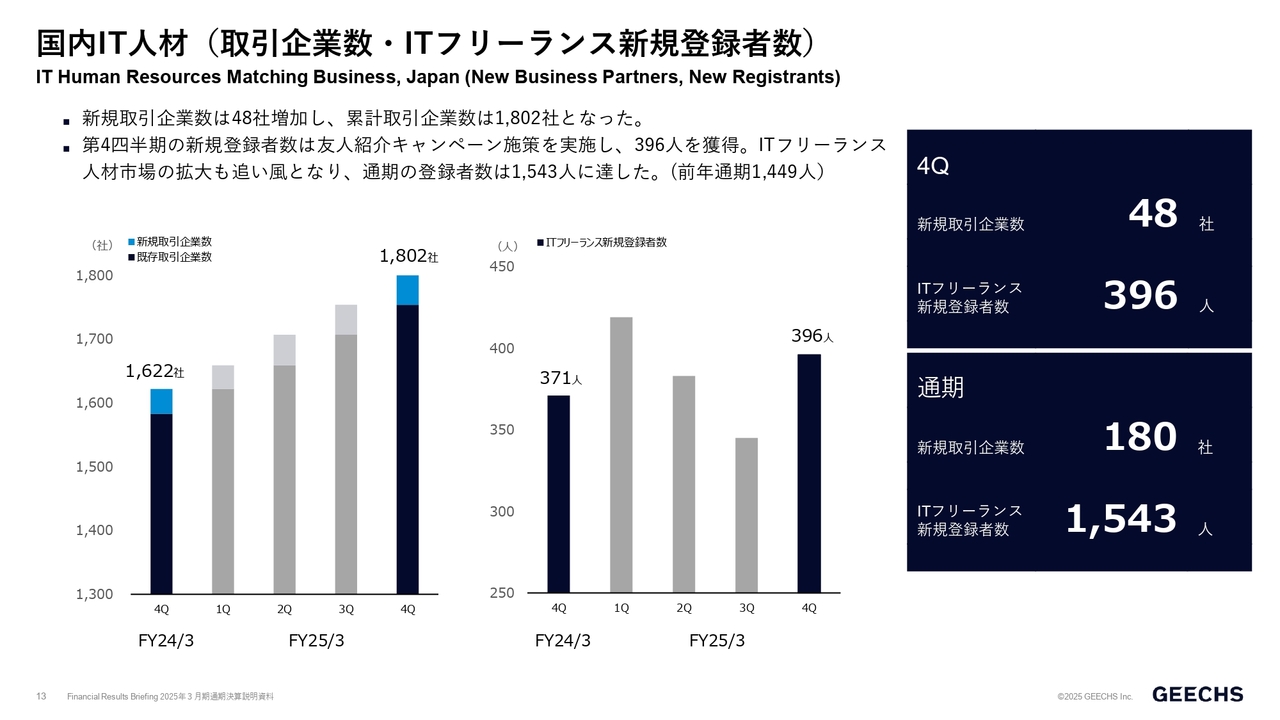

国内IT人材(取引企業数・ITフリーランス新規登録者数)

取引企業数についてです。新規取引企業数は48社、累計取引企業数は1,802社となり、こちらもしっかりと増えてきています。

ITフリーランス新規登録者数は、第4四半期に通常登録に加え、友人紹介キャンペーンの実施が功を奏し、四半期で396人を獲得し、年間で1,543人となりました。前年の1,449人から約100人増加しています。先ほどお話ししたように、広告宣伝費は抑えながらも、良いかたちで登録者を獲得できたと思っています。

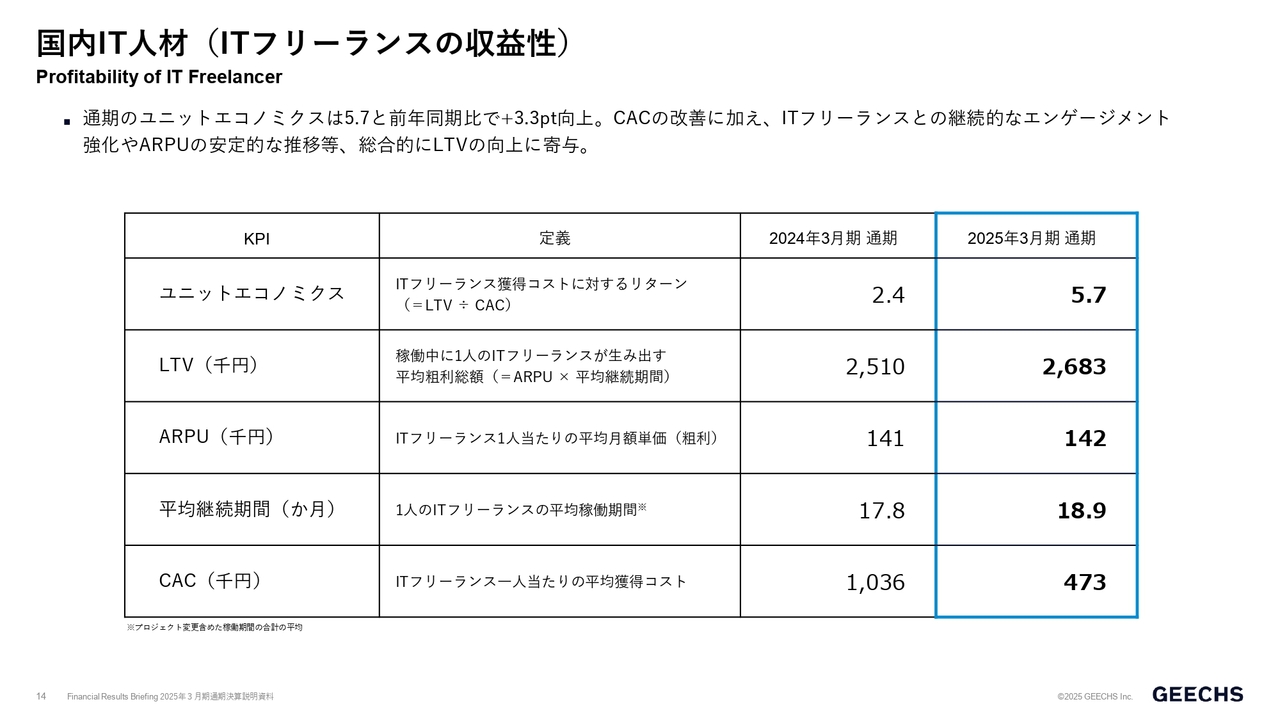

国内IT人材(ITフリーランスの収益性)

ユニットエコノミクスについてです。半期と通期のタイミングで出していますが、通期で5.7ポイントと前年同期比で3.3ポイント向上し、改善が進んでいます。

CACの改善やITフリーランスとの継続的なエンゲージメントの強化により、平均継続期間やARPUが向上してLTVの向上に貢献し、ユニットエコノミクスも改善しました。

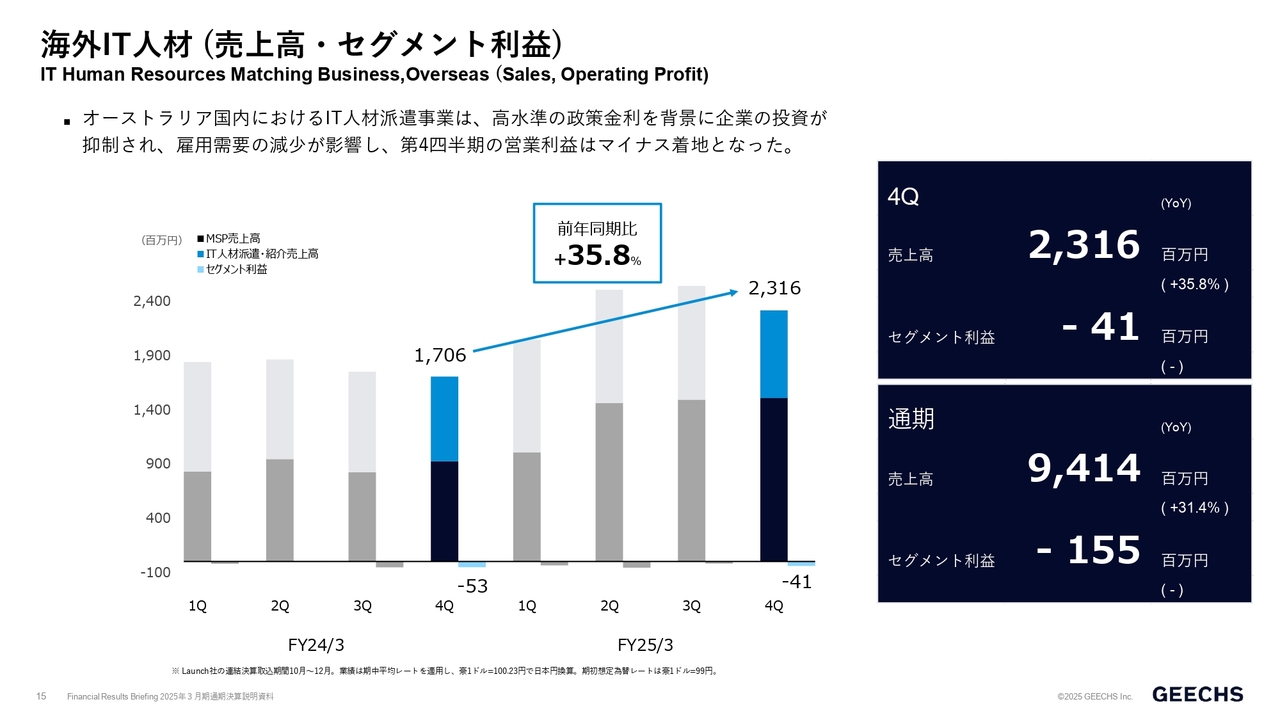

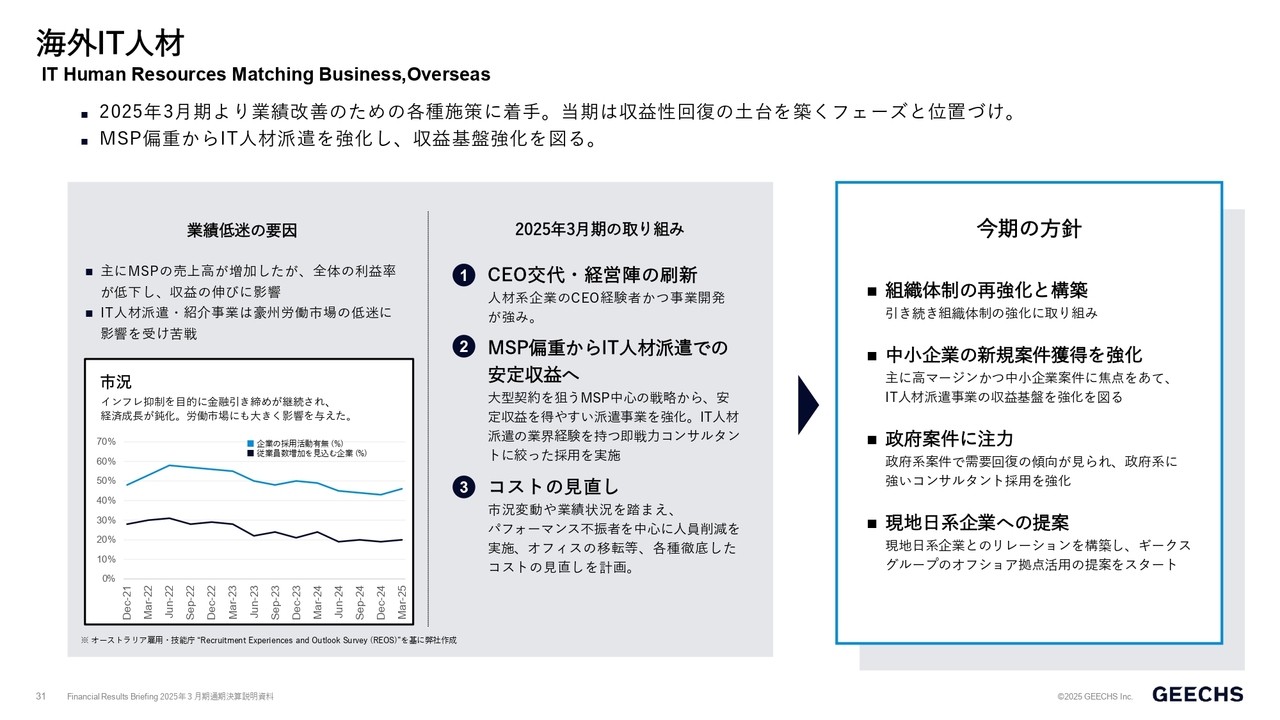

海外IT人材(売上高・セグメント利益)

海外IT人材事業についてです。第4四半期は3ヶ月遅れの取り込みですので、10月から12月の取り込みとなります。

第4四半期の売上高は23億1,600万円となり、前年同期比で35.8パーセント伸びています。スライドのグラフをご覧いただくと、利益率の低いMSPが伸びている一方で、人材派遣・人材紹介の第4四半期はYoYであまり伸びていないという状況です。

オーストラリアの金利の水準がなかなか下がらないために企業の投資が抑制され、雇用の需要自体も減少したことが、人材派遣にも影響を受けました。結果的にセグメント利益もマイナス4,100万円となり、赤字継続となりました。

通期についても、売上高は94億1,400万円、セグメント利益はマイナス1億5,500万円で、赤字となりました。

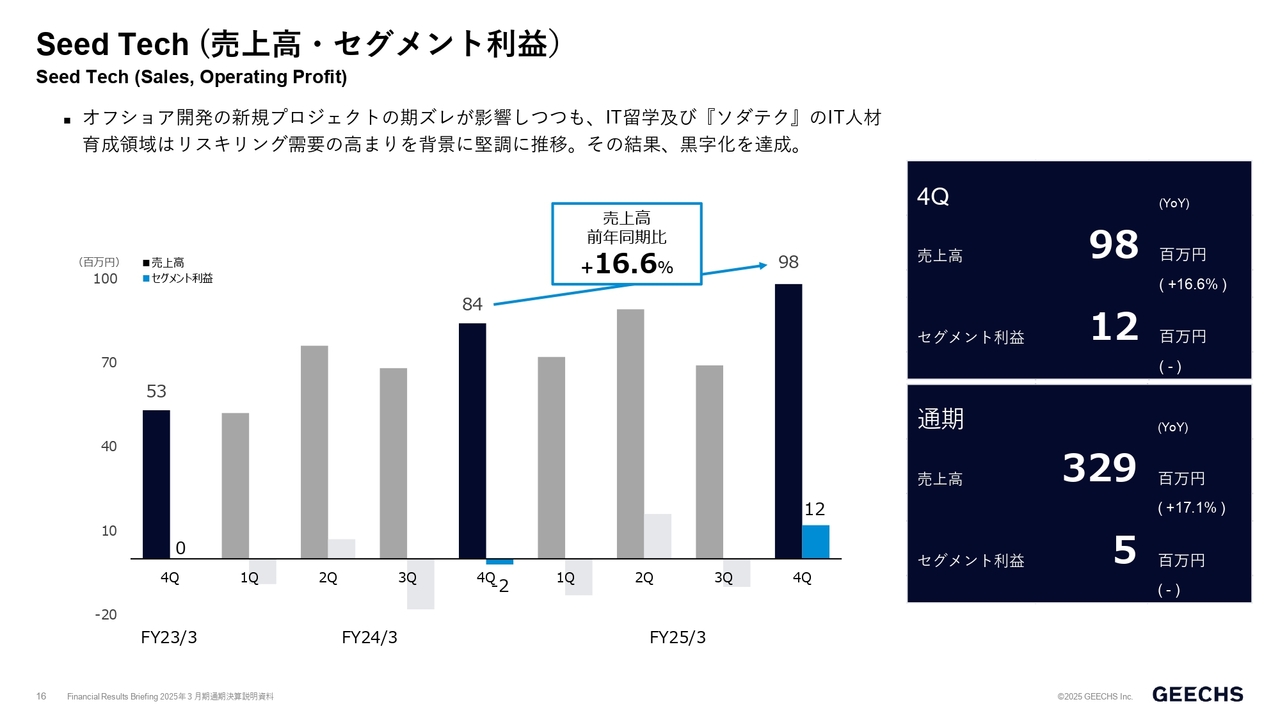

Seed Tech (売上高・セグメント利益)

シードテックについてです。新規のオフショア開発プロジェクトが今期にずれ込んだ部分もありますが、IT留学や「ソダテク」の人材育成領域は、リスキリング需要の高まりを背景に堅調に推移しました。

その結果、第4四半期の売上高は前年同期比16.6パーセント増、利益も1,200万円と伸ばすことができています。また、通期売上高は前年比17.1パーセント増の3億2,900万円、セグメント利益も黒字化を達成しています。

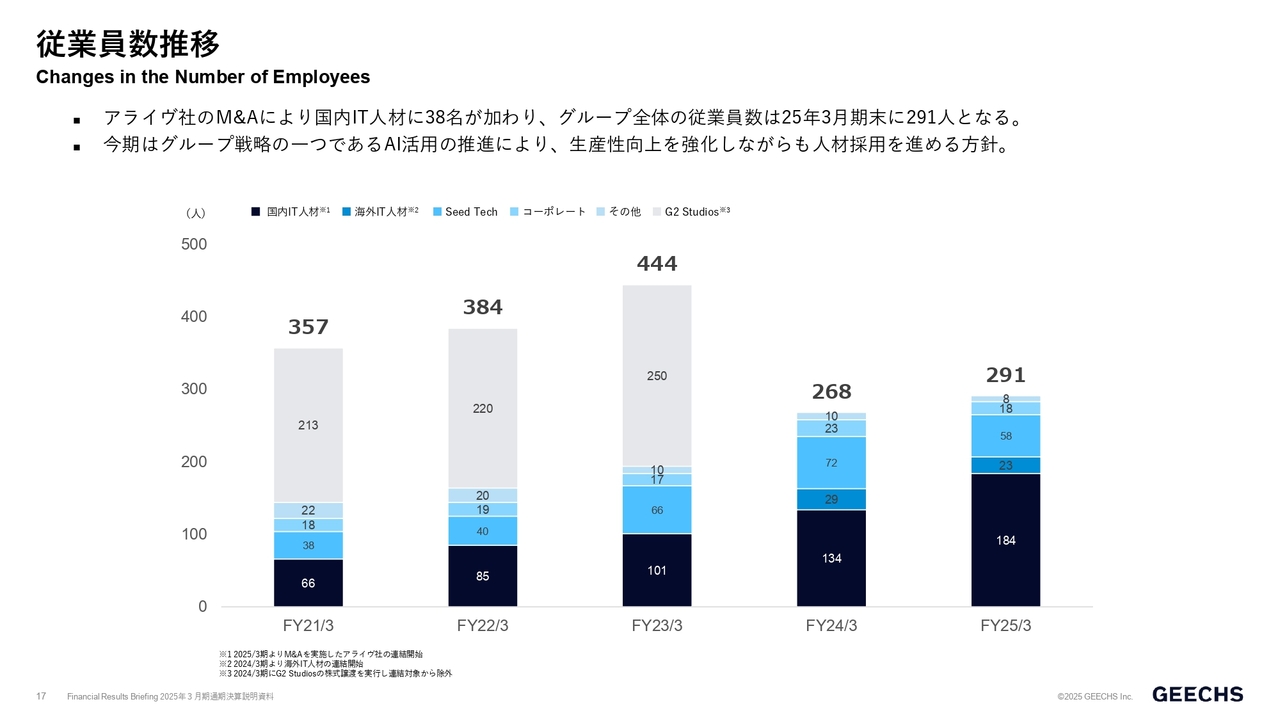

従業員数推移

従業員数の推移です。2023年3月期まではゲーム事業の子会社でしたG2 Studiosがありましたが、G2 Studiosを売却後にグループ全体の人数は減っています。一方で、国内のIT人材においてアライヴ社のM&Aによって増員があり、2025年3月期末は全体では291人となっています。

今期の人材採用方針は、グループ戦略の1つであるAIを積極的に活用・推進し、生産性の向上を図りながらも、新卒・中途含め採用継続を進める方針です。

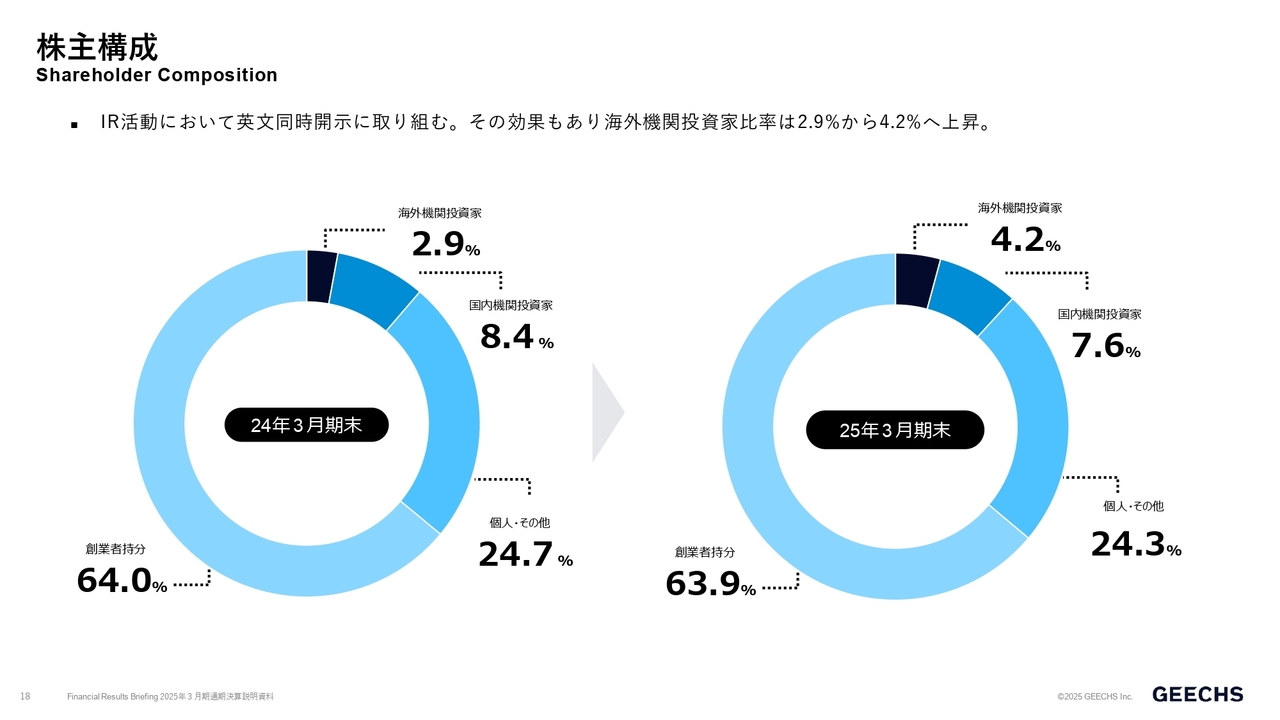

株主構成

株主構成です。昨年から海外機関投資家の比率が若干増えています。こちらについては、IRで英文の同時開示を進めている効果もあって増えたと考えています。

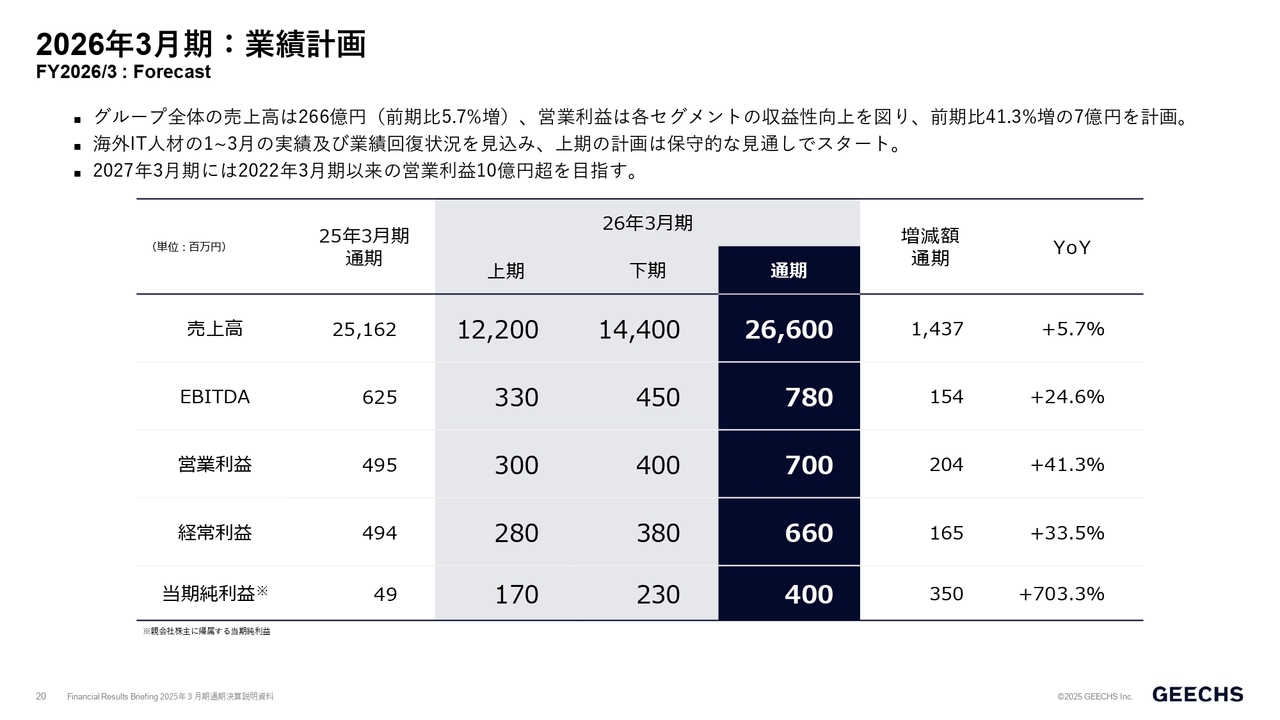

2026年3月期:業績計画

曽根原:2026年3月期の業績計画についてご説明します。あらためて、グループ全体の売上高は266億円、営業利益は前期比41.3パーセント増の7億円を計画しています。海外IT人材事業の1月から3月の数字と業績回復状況を見込み、上期は保守的な計画でスタートしています。

今回初めての取り組みとして、上期と下期に分けて計画を出しました。人材事業はどうしても積み上げ型のため下期偏重になりがちです。投資家のみなさまにとって、より進捗が分かりやすいかと思います。

こちらをしっかり達成することで、2027年3月期に営業利益10億円超えを目指していこうと考えています。

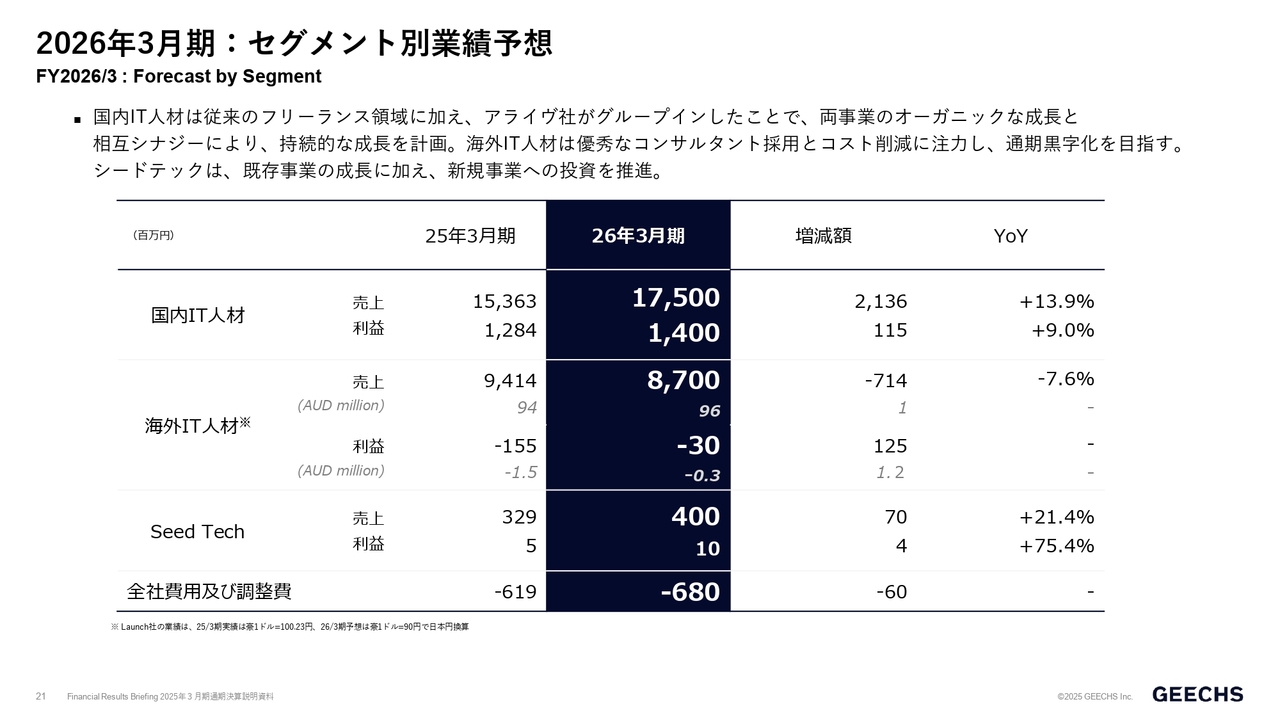

2026年3月期:セグメント別業績予想

セグメント別の業績予想です。国内IT人材の売上高は前期比13.9パーセント増の175億円、セグメント利益は前期比9パーセント増の14億円を目指しており、堅調に伸ばしていく計画です。

海外IT人材の売上高は、前期比7.6パーセント減の87億円と計画していますが、スライド下部に小さく記載のとおり、今期計画の為替レートは1豪ドル90円で見ています。足元も92円ほどで推移しており、今年も年後半に向けて円安になる可能性は高いと思いますが、保守的に90円で計画を出しています。豪ドルベースでは、ほぼ前期並みの売上計画です。

海外IT人材の利益は、マイナス3,000万円の計画ですが、黒字化することを目指したいと思っています。

シードテックについてです。売上は4億円、利益は1,000万円の計画で、先ほどもご説明したとおり、DX・AI人材の育成に積極投資をしていきます。その分の利益が抑えられますが、次のギークスグループのキーファクターとなり、今後も伸びていく事業領域だと考えていますので挑戦します。

全社費用及び調整費は、マイナス6億8,000万円の計画です。こちらは主にグループの成長に伴う人員増にかかる費用増です。

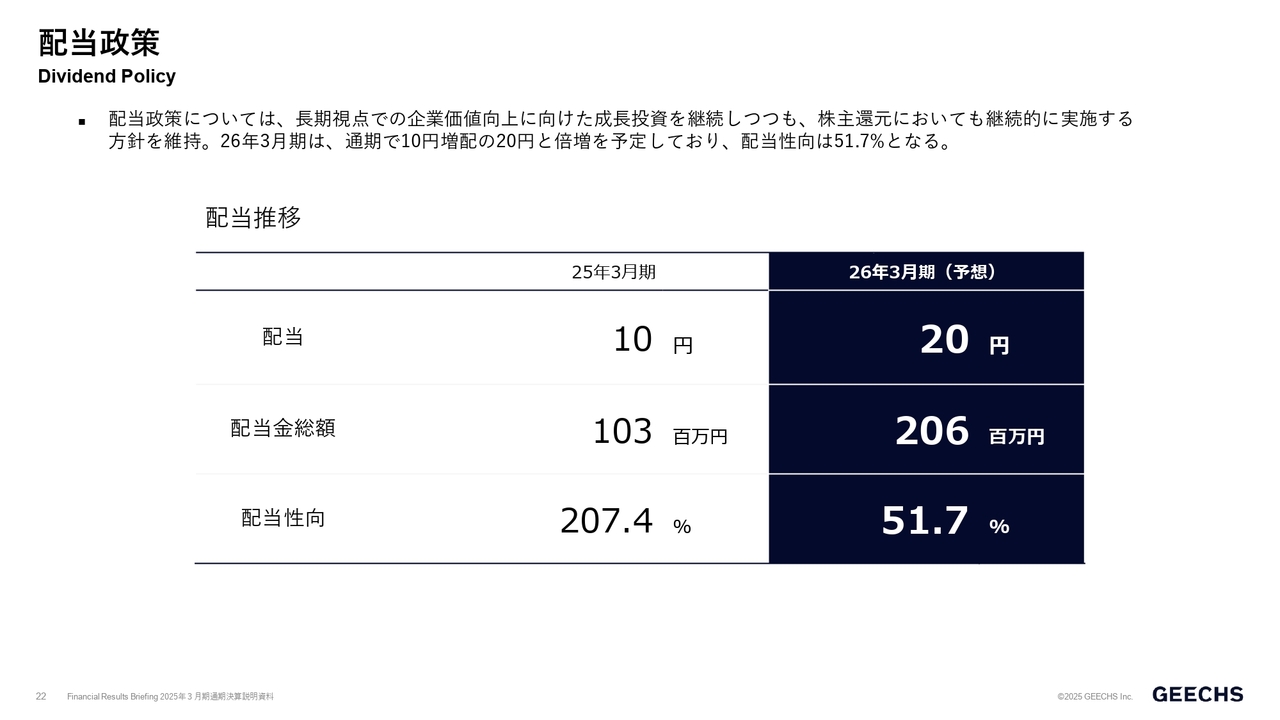

配当政策

配当政策についてです。ギークスグループは、長期的に企業成長に向けた事業投資を行いながら、株主還元も継続的に実施していこうと考えています。2026年3月期は通期で20円の配当を予定しており、配当性向51.7パーセントと増配を計画しています。

市場環境

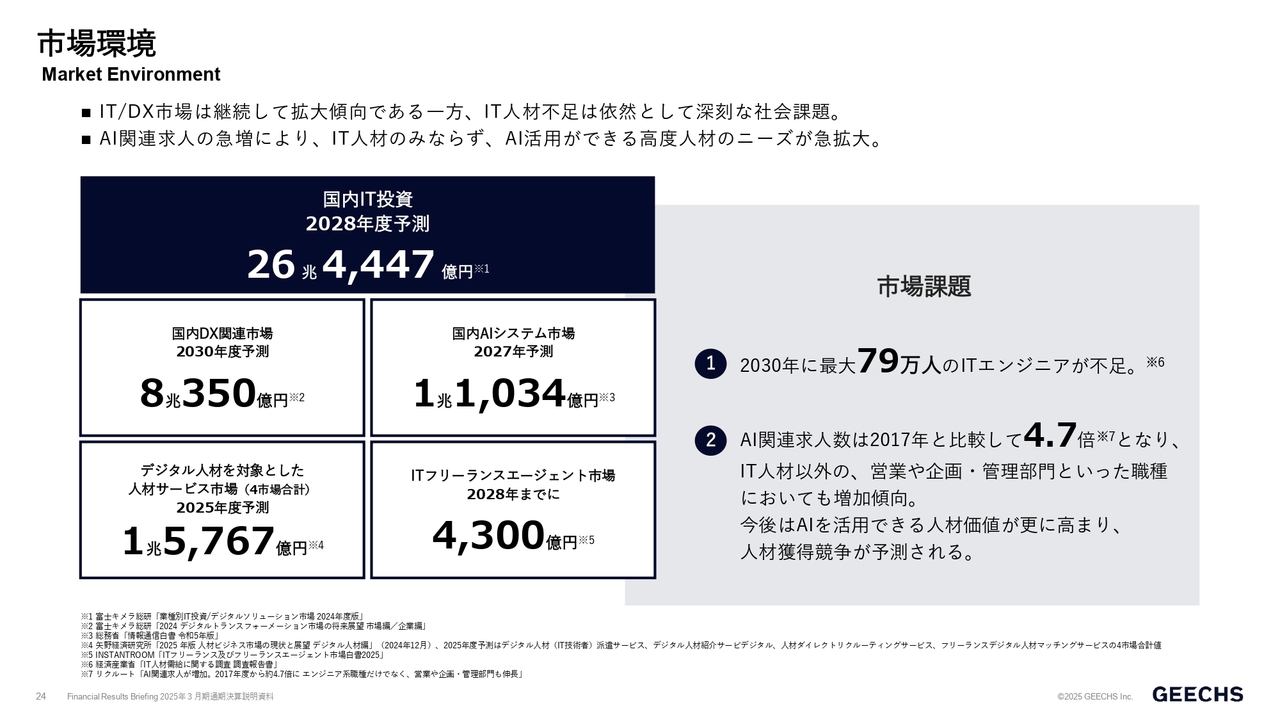

市場環境と2026年3月期の戦略についてご説明します。まずは市場環境です。みなさまご存知のように、IT/DX市場は継続して拡大傾向にあると同時に、IT人材不足は依然として深刻な社会課題だとギークスグループとしても認識しています。

一方で、特に最近は「AI」というキーワードをみなさまもよく耳にすることが増えたと思いますが、まさにこの分野におけるITエンジニア、またAIを活用できる人材ニーズが拡大しています。

スライド左側に記載したのは、国内IT投資に関連する市場をいろいろな観点から見たものです。国内DX関連市場やAIシステム市場、デジタル人材を対象とした人材サービス市場、ITフリーランスだけに限ったエージェント市場などがあり、こちらを見てもかなり大きなマーケットがあるとおわかりいただけると思います。

そして、市場課題として「2030年に最大79万人のITエンジニアが不足する」と言われていることは変わらないと思います。また同時に、今はAI関連の求人が非常に増えています。プログラムを書くテック人材以外にも、営業や企画・管理部門の人材もある意味でデジタル人材化していかなければならないほど求人数が増えており、まさに、AIを活用できる人材の価値が高まっていると考えています。

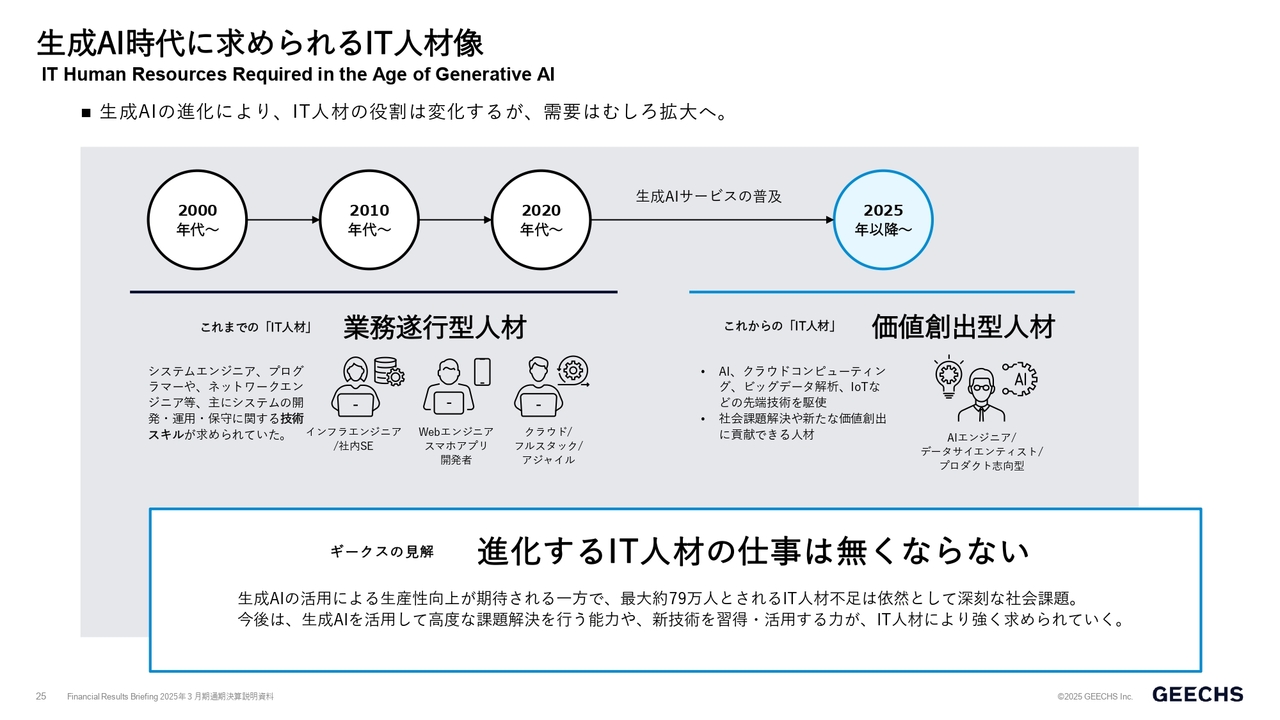

生成AI時代に求められるIT人材像

生成AI時代の訪れによって「テック人材はもう必要ないのではないか」とよく言われますが、まったくそのようなことはないと思っています。ただし、状況は少し変わってきています。

これまでの四半世紀は、IT・インターネットサービスの成長を背景に、IT人材のニーズが非常に高くありました。また、技術が進む中でさまざまな技術を学びながら、プログラマーやSE人材、プロジェクトマネジメント人材、ITコンサル人材と職種も増えてきました。

スライドに「業務遂行型人材」と記載しているとおり、これまでのテック人材では、少なくともシステムの設計や、プログラムができればよいという人材が重宝されつつありました。

ただ、これからは課題解決についてしっかりと提案できる、またはAIを活用してより効率的に作業や提案できるような「価値創出型人材」が必要になってくると思います。これがこれからのIT人材に求められる要件であり、「進化するIT人材の仕事は無くならない」と記載のとおり、生成AIの活用による生産性向上が期待されています。

今後は、AIに関わるプロダクト開発ニーズなどの高まりもあり、AI関連のスキルを持ったIT人材ニーズが高まり、より獲得競争が強くなるだろうと考えています。

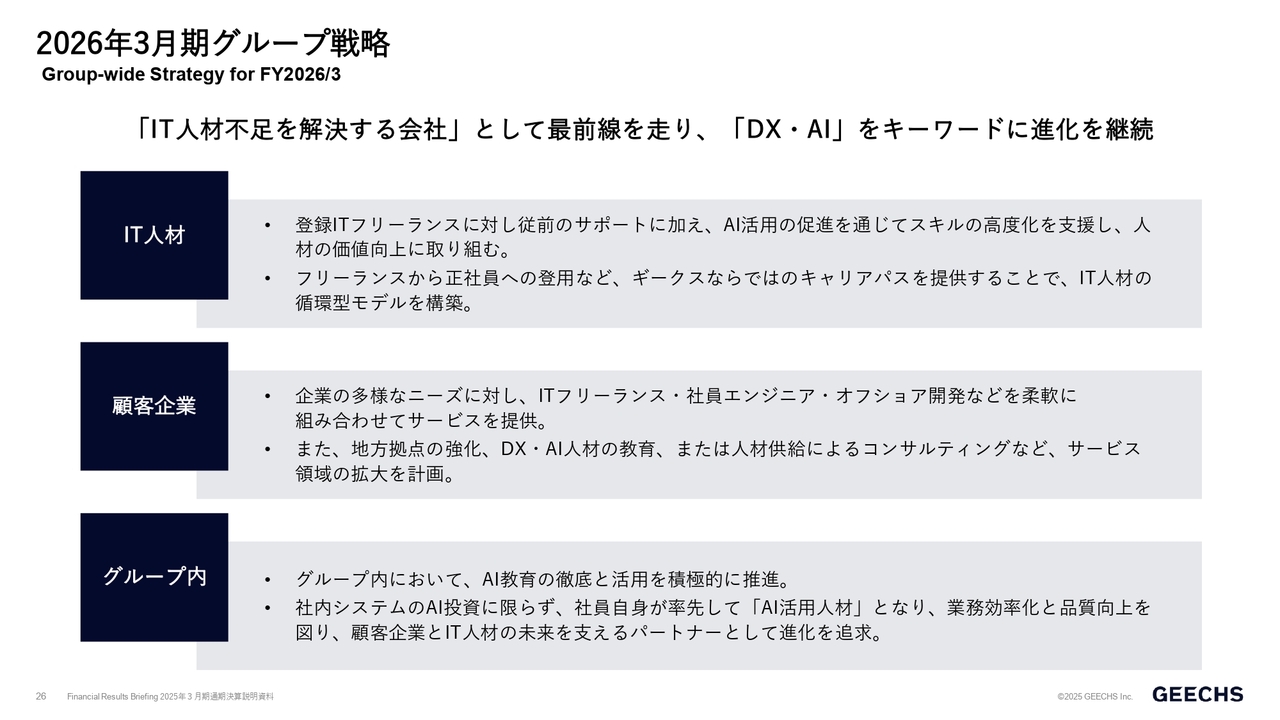

2026年3月期グループ戦略

2026年3月期のグループ戦略です。先ほど「AIを活用できるIT人材が求められる」とご説明しましたが、登録ITフリーランスに対しては、従来のサポートに加えてAI活用の推進をサポートしていきたいと考えています。それにより、スキルの高度化と進化を支援します。

同時に、アライヴ社のM&Aにより、フリーランス人材だけではなく正社員IT人材の活用もスタートしています。フリーランスから正社員、または正社員からフリーランスなど、ギークスグループの経済圏でIT人材のキャリアパスを作ることによって、IT人材の総合的なサポートをしていきたいと考えています。

顧客企業については、各社のさまざまなニーズに対し、グループ連携を強化し、ITフリーランス・社員エンジニア・外国人エンジニアなど、柔軟に組み合わせた提案を推進していきます。

また、最近では広島や北海道などの地方拠点の展開を強化しています。

そして新規事業としてDX・IT人材の教育を計画しています。これはプログラミングを書ける人材ではなく、いわゆる「デジタル人材」と呼ばれる人材を育成するものです。

そして、企業のDX・AI活用を推進できる人材として企業内に入り込み、社内のIT整備・DX支援をお客さまの立場で、外部のSaaSサービスについてもサービス選択を一緒に検討し、導入をサポートする等のコンサルティングサービスにも取り組みます。

特に中小企業のDXは、受け入れ側の体制がないためになかなか進まないと認識しています。この取り組みにより、本当の意味で「中小企業のDX」が進むのではないかと考えています。

最後に自社内においても、生成AI教育を徹底します。社内ではAI関連のシステムに限らず、社員自身が生成AIを活用できる人材となるための学びの場を提供しています。これにより業務効率化と品質向上を図り、顧客企業とIT人材の未来を支えるパートナーとしての進化を追求していきたいと考えています。

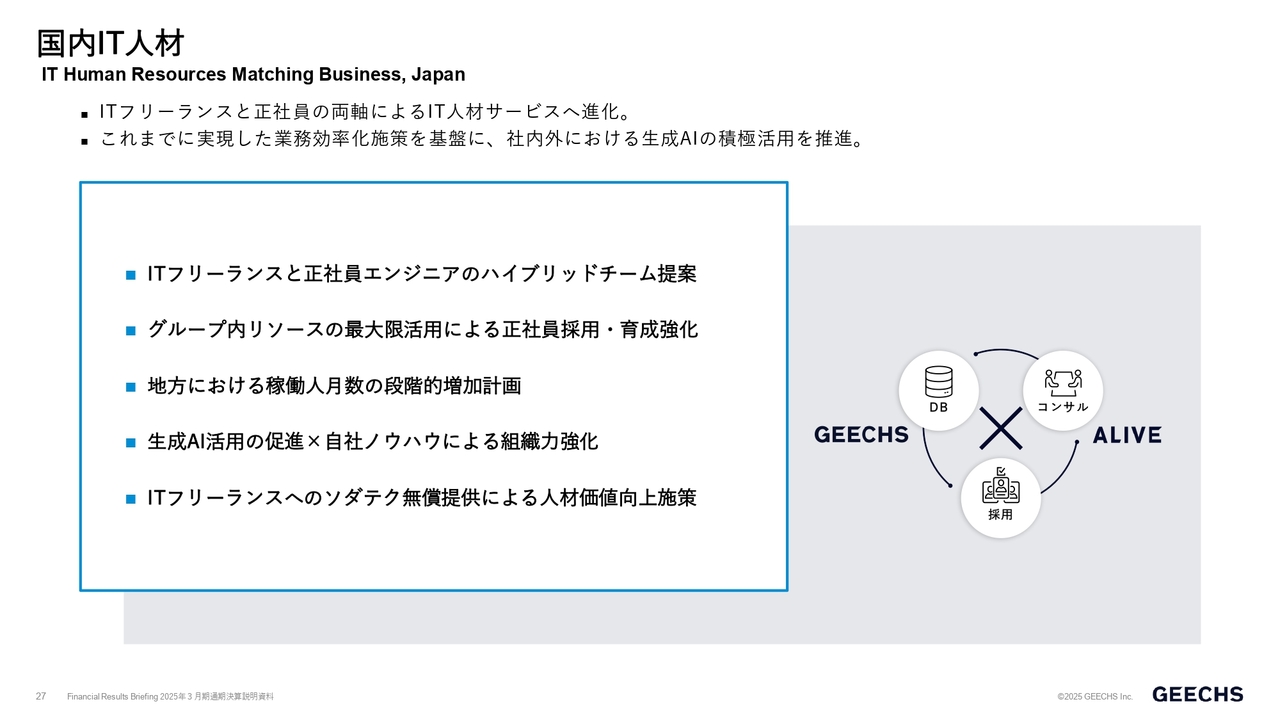

国内IT人材

国内IT人材については、フリーランスと正社員のハイブリッドチームの提案など、グループ内アセットの最大限の活用を進めます。また、地方におけるIT人材ニーズが高まっていることもあり、地方拠点を強化し稼働人月数の増加を計画しています。そして、先ほども触れたように、社内でも生成AIを活用することにより組織力を強化します。

加えて、オンラインのIT人材育成ツールをグループ内で活用することで、フリーランス人材の価値向上を目指していきます。

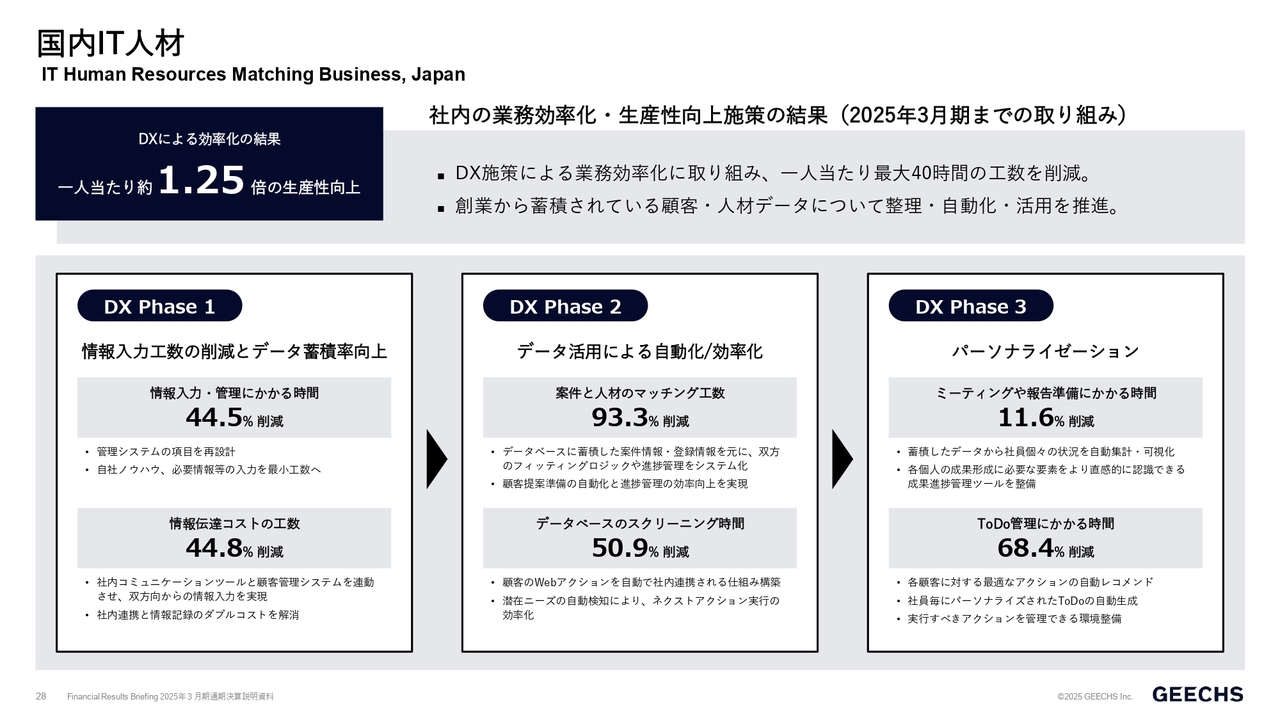

国内IT人材

国内IT人材の内部で取り組んでいるDXについてご紹介します。これまで数年にわたって社内の業務効率化と生産性向上に取り組んできており、フェーズ分けして取り組んできました。

第1フェーズで情報入力工数の削減とデータ蓄積率の向上を行い、第2フェーズでデータ活用による自動化と効率化を行い、第3フェーズでパーソナライゼーションを行いました。

これまでの取り組みにより、1人当たり約1.25倍の生産性向上を達成しました。この施策により業務効率が進み、1人当たり最大40時間の工数を削減できています。実質、在籍しているIT部門の人員数をこれまでのペース程増やさずに、多くの業務量と高い品質が保たれる状態になってきたと感じています。

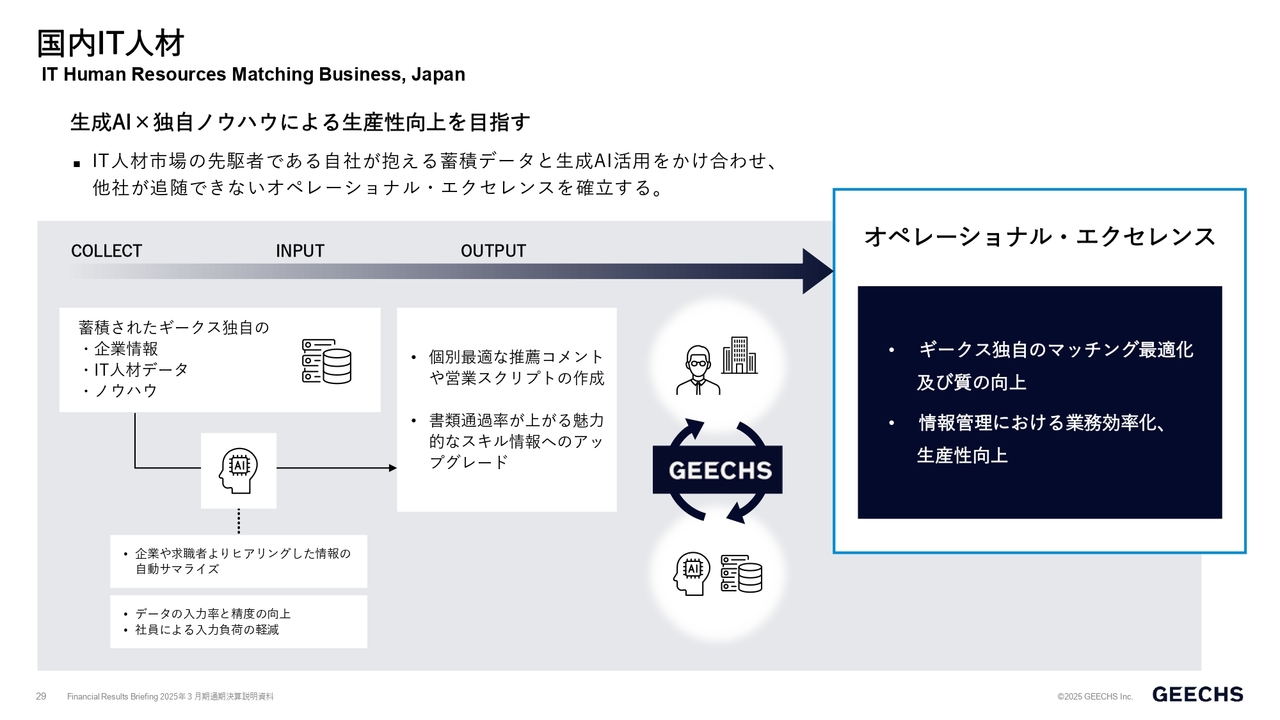

国内IT人材

そして、今期より進化させるという意味では、生成AIと独自ノウハウによる生産性向上を目指します。今まで蓄積してきた企業の情報、IT人材の情報、マッチングのノウハウなどに、よりAIを活用し、個人に依存しないかたちで、各企業やフリーランスにとって適切なマッチングや、フリーランスの推薦コメントや企業側への営業スクリプトを作成します。そして、徹底した情報管理による業務効率化と生産性向上をより追求し、「オペレーショナル・エクセレンス」を図ります。

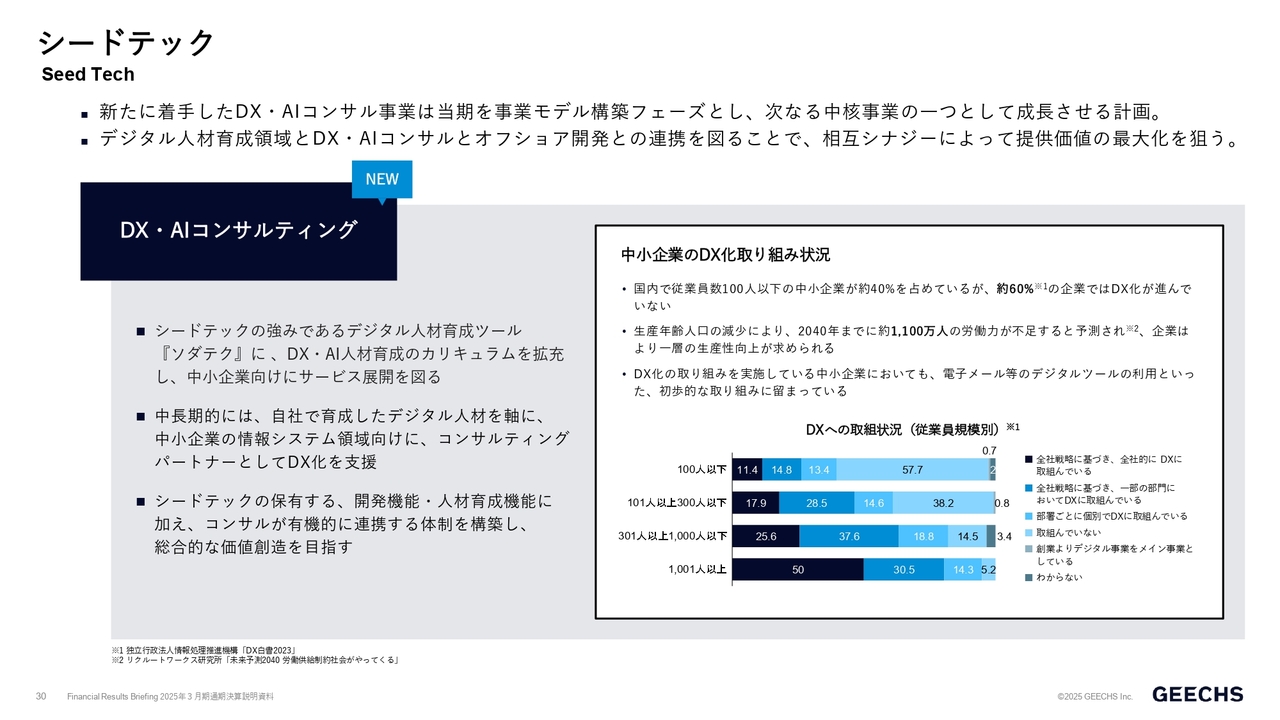

シードテック

続いて、子会社のシードテックにおける新たな戦略、新規事業についてです。シードテックの強みである「ソダテク」というIT人材育成ツールは、これまで企業の研修やBtoC向けに提供してきましたが、今後はDX・AI人材育成のカリキュラムを拡充し、企業の情報システム部門の一端を担えるような人材を自社で育成し、中小企業のパートナーとしてサービス展開します。 これによって、例えばSaaS企業各社が提案するプロダクトに対して、サービス選択を悩まれている企業や、AI活用についてのアドバイスなど、本質的なDX化を支援できると思います。

もちろんその先には、企業内のデジタル人材育成のサポートや、その企業が持つ商品やサービスに対するコンサルティングなど、次のビジネスにつなげていきたいという目標もあります。このように、お客さま側のパートナーとして、組織のDX化を支援していこうと考えています。

また、デジタル人材育成については社内採用での育成だけでなく、フィリピンで運営してる留学サービスにもカリキュラムを導入し、その卒業生を採用することで効率的に人員を強化する予定です。

今期は、この新規事業に投資し、サービス強化を図る予定です。

海外IT人材

海外IT人材についてです。先ほどもご説明したとおり、オーストラリアの景況感がネックになっていましたが、今期で底を打ったと考えています。

これまでにCEOの交代など経営陣の刷新は進めてきましたが、MSP中心の戦略からIT人材派遣の安定収益確保にトライしましたが、あまりうまくいきませんでした。一方で、オフィス移転決定や人員削減、採用する人材の見極めなど、コストの見直しを展開してきました。

その中で、2月に利下げがあり、徐々にオーストラリアの労働市場も改善傾向にあるように感じられます。企業からの、人材の採用ニーズが、少しずつ増えてきていると聞いています。

そこで、今期は大きく4つの取り組みをしようと考えています。まず、組織体制の再強化は今までどおり継続的に行っていきます。

次に、オーストラリアでも中小企業のほうが人材採用には苦労しているので中小企業向けの営業を強化します。実は中小企業の方が高いマージンが取れる傾向にあります。

コンサルタント採用については、政府系の採用需要が早めに回復する傾向があるため、政府案件に強いコンサルタント採用を強化しようと考えています。

最後に、当社にグループインしていることから、現地日系企業への提案も強めていきます。実際に提案してきた中で、すでにオフショア開発が受注につながっていることもあり、より強化するべく、現地日系企業へのアプローチを強く推進していく予定です。

駆け足になりましたが、以上でご説明を終わります。2026年3月期のグループ戦略をもって、大きく業績回復する期にしようと考えていますので、引き続きよろしくお願いします。ご清聴ありがとうございました。

質疑応答:今期

新着ログ

「サービス業」のログ