提供:ラクオリア創薬株式会社 2024年12月期決算説明

【QAあり】ラクオリア創薬、ロイヤルティ収入が好調に推移・その他収益も大幅増 3ヶ年目標を再設定し3期連続営業黒字を目指す

免責事項

須藤正樹氏:本日はお忙しい中、ご視聴いただき誠にありがとうございます。ラクオリア創薬株式会社代表取締役の須藤正樹です。

本日は2024年12月期決算および2025年12月期からの3ヶ年の事業計画についてご説明します。まず、こちらが免責事項となります。説明は割愛しますので、別途お読みください。

目次

本日はこちらの目次で示す7項目をご説明します。

自己紹介

今回が、私が決算説明をさせていただく最初の機会のため、簡単に自己紹介します。私は大学で有機合成化学を学んだ後、帝人社およびファイザー社で医薬品の研究開発に携わり、2008年にラクオリア創薬の創業に参加しました。一時、当社を離れていましたが、2021年に復帰して2022年からは取締役を務め、本年1月からは代表取締役の任についています。

1人でも多くの患者さんに一刻でも早く新たな治療薬を届けるべく、当社の事業運営に全力で取り組んでいきますので、みなさまのご指導、ご鞭撻をよろしくお願いします。

ビジネスハイライト(2024年12月期)

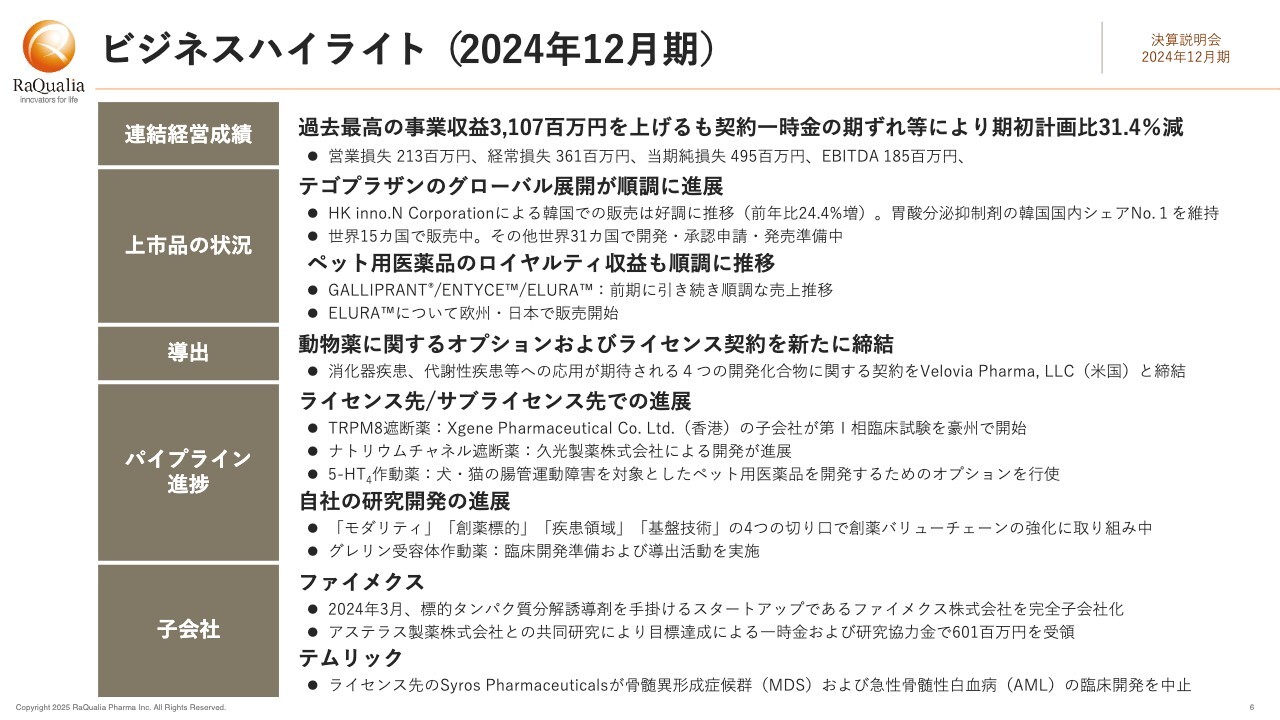

2024年12月期のビジネスハイライトからご説明します。まず連結経営成績です。2024年12月期の事業収益は、過去最高の31億700万円となりました。しかし、契約一時金の期ずれ等により、期初計画に対しては31.4パーセント減の着地です。利益等の指標はスライドに示すとおりで、後のスライドであらためてご紹介します。

上市品の状況についても後ほど説明するため、ここでは詳細な説明を割愛しますが、「テゴプラザン」のグローバル展開、ペット用医薬品とも順調に推移しています。

導出については、動物薬に関するオプションおよびライセンス契約を米国のVelovia Pharma社と新たに締結しています。

パイプラインの進捗については、TRPM8遮断薬とナトリウムチャネル遮断薬で進展がありました。また、2023年にペット用医薬品として契約した5-HT4作動薬については、契約先のVetbiolix社によるオプションの行使がありました。さらに、自社の研究開発では、創薬バリューチェーンの強化に係る取り組みや、グレリン受容体作動薬の臨床試験の準備、導出活動を進めてきました。

最後に、子会社関連です。2024年には標的タンパク質分解誘導剤のスタートアップであるファイメクスを完全子会社化しました。ファイメクスがアステラス製薬社と行っている共同研究は、現在順調に進展しています。そして、テムリックは、残念ながらライセンス先の企業が実施中の臨床開発が中止となるニュースがありました。

これらが2024年の事業進捗の主な部分です。

2024年12月期 通期連結業績概要

スライドの表では、期初の計画と実績の対比を示しています。昨年12月13日に業績予想の修正を行いましたが、最終的な通期実績ではそこから幾分変わった部分もあります。事業収益は31億700万円、期初計画から14億2,800万円のマイナスとなりました。

主な減少理由は、「テゴプラザン」の日本の導出の期ずれと、子会社ファイメクスで見込んでいた収入が目標を下回ったことです。事業費用を抑えて、その影響を和らげるように努めましたが、結果的に連結の黒字にはならず、営業損失が2億1,300万円、経常損失が3億6,100万円、当期純損失が4億9,500万円となりました。

しかし、利払・税引・減価償却前利益のEBITDAは、1億8,500万円のプラスとなりました。

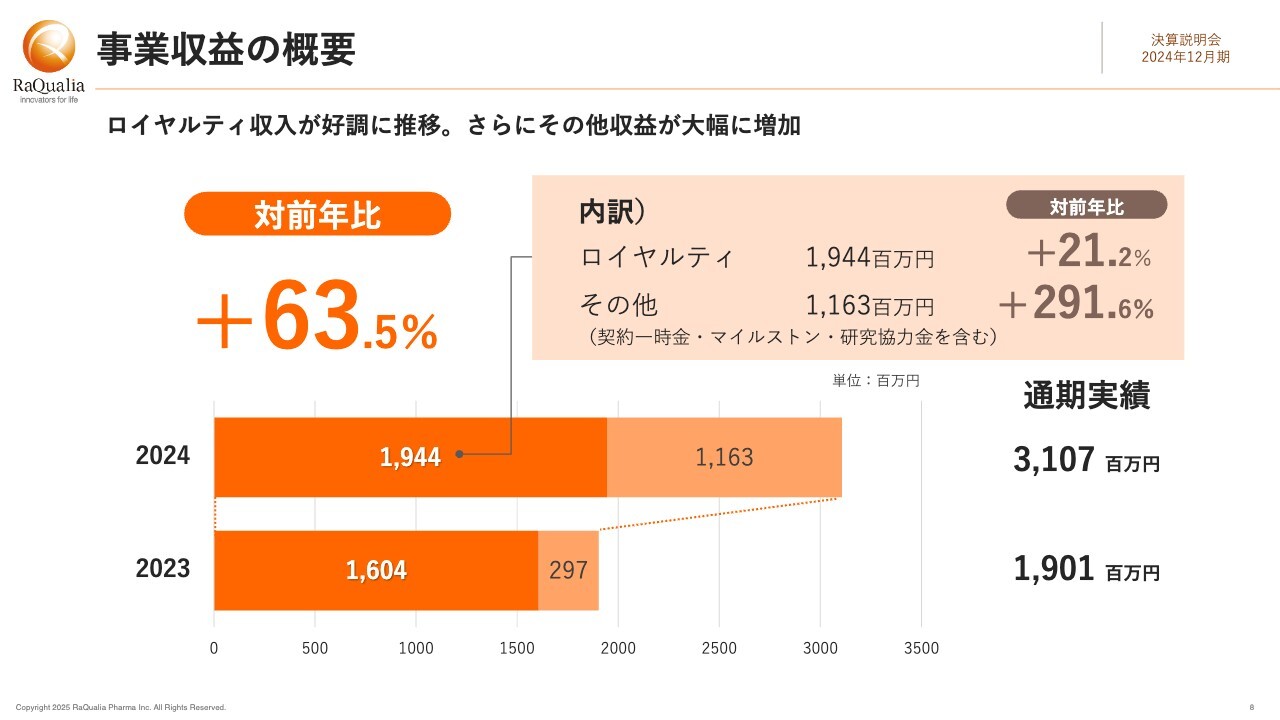

事業収益の概要

事業収益の概要では、内訳をロイヤルティとその他収益に分けて示しています。ロイヤルティは前年比21.2パーセント増の19億4,400万円と好調に推移しています。

契約一時金・マイルストン・研究協力金等のその他の収入は、前年比291.6パーセント増と大幅増加した11億6,300万円で着地しました。その結果、事業収益は前年比63.5パーセント増の31億700万円となりました。

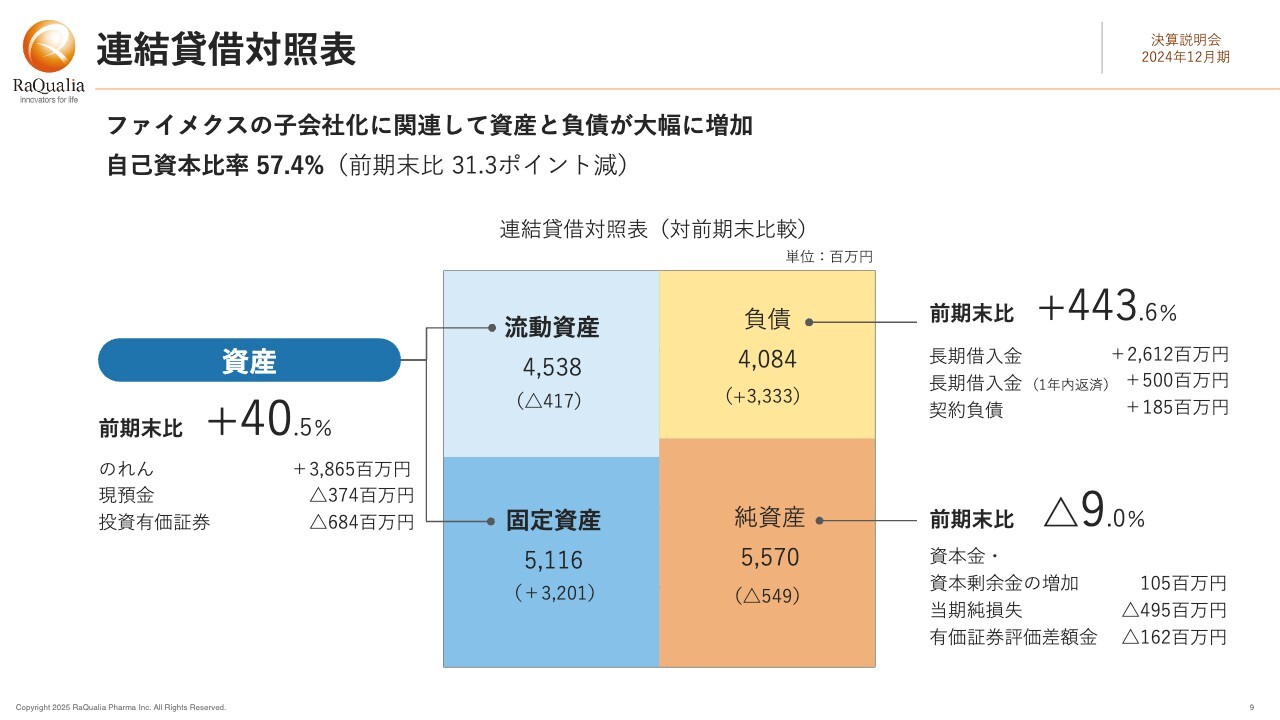

連結貸借対照表

連結の貸借対照表です。こちらは2023年期末から大きな変化がありました。ファイメクスの子会社化に伴い、資産と負債が大幅に増加しています。資産は前期末比40.5パーセント増加の96億5,500万円です。増額の大部分はのれんの増加によります。

また、負債については、みずほ銀行と商工中金をアレンジャーとするシンジケートローンで35億円を調達したことから大きく増加しています。その結果、自己資本比率は前期末比31.3パーセント減の57.4パーセントとなっています。当面、このレンジを維持していく予定です。

数字上は自己資本比率の大幅な低下となりますが、創薬ベンチャーで借入による調達を行って、M&Aという大きな意思決定ができたことは重要な意味があると考えています。

20億円に迫る安定的なロイヤルティ収入と豊富なパイプラインを持ち、2021年、2022年の2期連続の黒字を達成したことから、当社に稼ぐ力があるとご評価いただいたもので、それにより実現したデットの調達であり、これは創業以来の関係者の努力が実を結んで、当社が新たなステージに入ったことを表すものと捉えています。

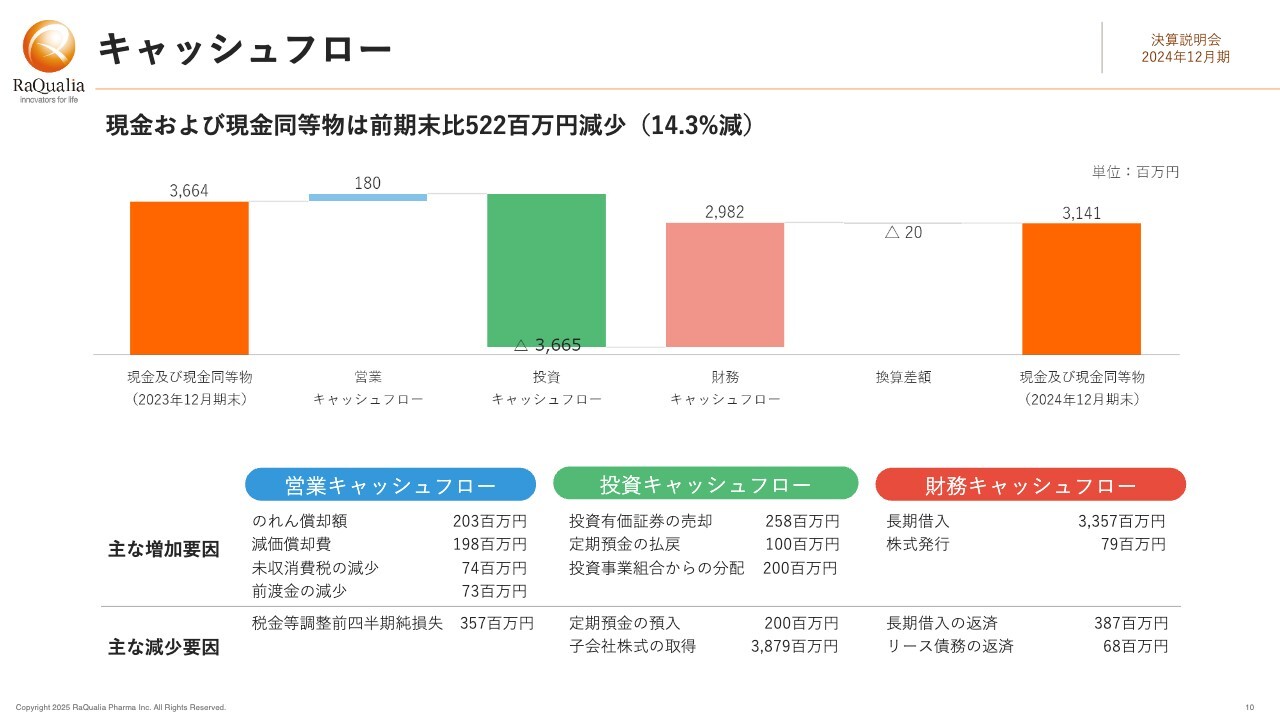

キャッシュフロー

キャッシュフローについては、2023年の期末の現金および現金同等物の36億6,400万円から、5億2,200万円減少した31億4,100万円で着地しました。営業活動で獲得した資金が1億8,000万円、投資活動で使用した資金は36億6,500万円、財務活動で獲得した資金が29億8,200万円で、主な増減要因はスライドに示すとおりです。

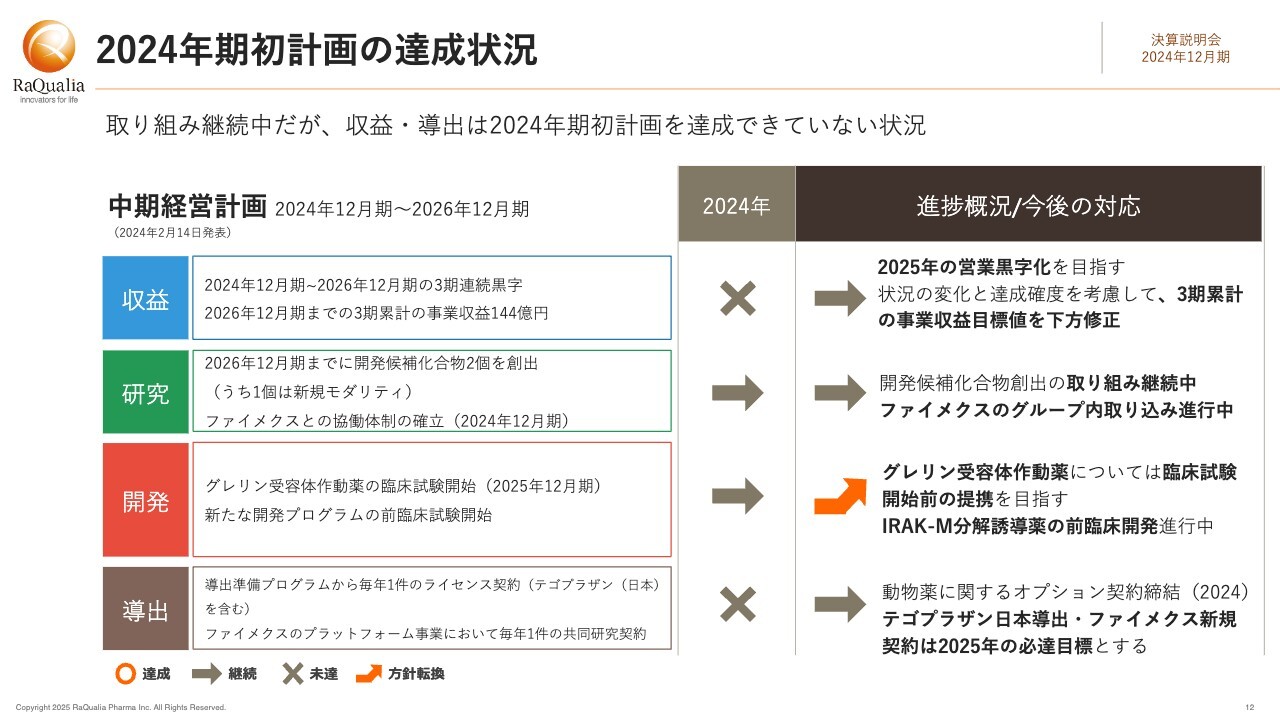

2024年期初計画の達成状況

今後の事業計画についてご説明します。まず、2024年期初に発表した2026年までの3ヶ年の事業計画における、2024年期末時点の振り返りについてお話しします。

昨年12月13日の業績予想修正の際にご説明したものと重なりますが、収益について、2024年はEBITDAがプラスであったものの、営業赤字となりました。また、3ヶ年の計画や累計値も保守的な想定へと変更することとなりました。

研究については、開発候補化合物の創出とファイメクスとの協働体制の確立が現在進行中です。

開発については、グレリン受容体作動薬について、2025年に自社で臨床試験を開始するのが当初の予定でしたが、手元資金を使うのではなく、提携を目指す方向に変更しています。

IRAK-M分解誘導薬については、前臨床試験が進行中です。

最後に導出についてです。動物薬に関するオプション契約を締結したものの、「テゴプラザン」の日本導出とファイメクスについては、2024年の目標は未達に終わりました。これらは2025年には必達の目標であると考えています。

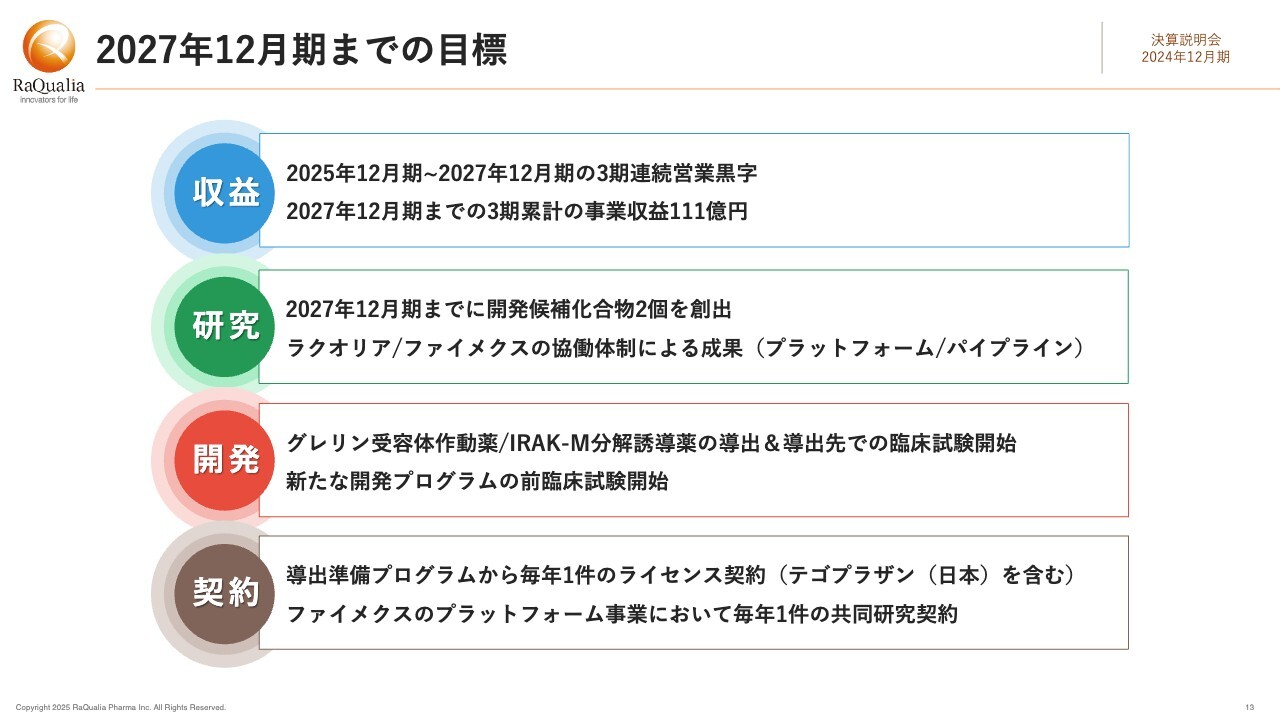

2027年12月期までの目標

それらを踏まえて、再設定した新たな3ヶ年目標がこちらです。収益については、3期連続の営業黒字、事業収益の累計額として111億円を目指します。

研究では、引き続き2個の開発候補化合物を目標とし、さらに上積みを図っていきます。また、ラクオリアとファイメクスの協働による成果を、プラットフォーム/パイプラインでお示ししたく思います。

開発については、グレリン受容体作動薬、IRAK-Mは臨床前の導出を目指しますが、導出先での臨床開発が円滑に進むように、しっかりと準備を進めていきます。

最後に導出については、パイプラインの導出契約を年1件、さらにファイメクスのプラットフォーム事業からの年1件の契約を目標とします。しかし、この数値を達成して満足することなく、さらに上積みをしたいと考えています。

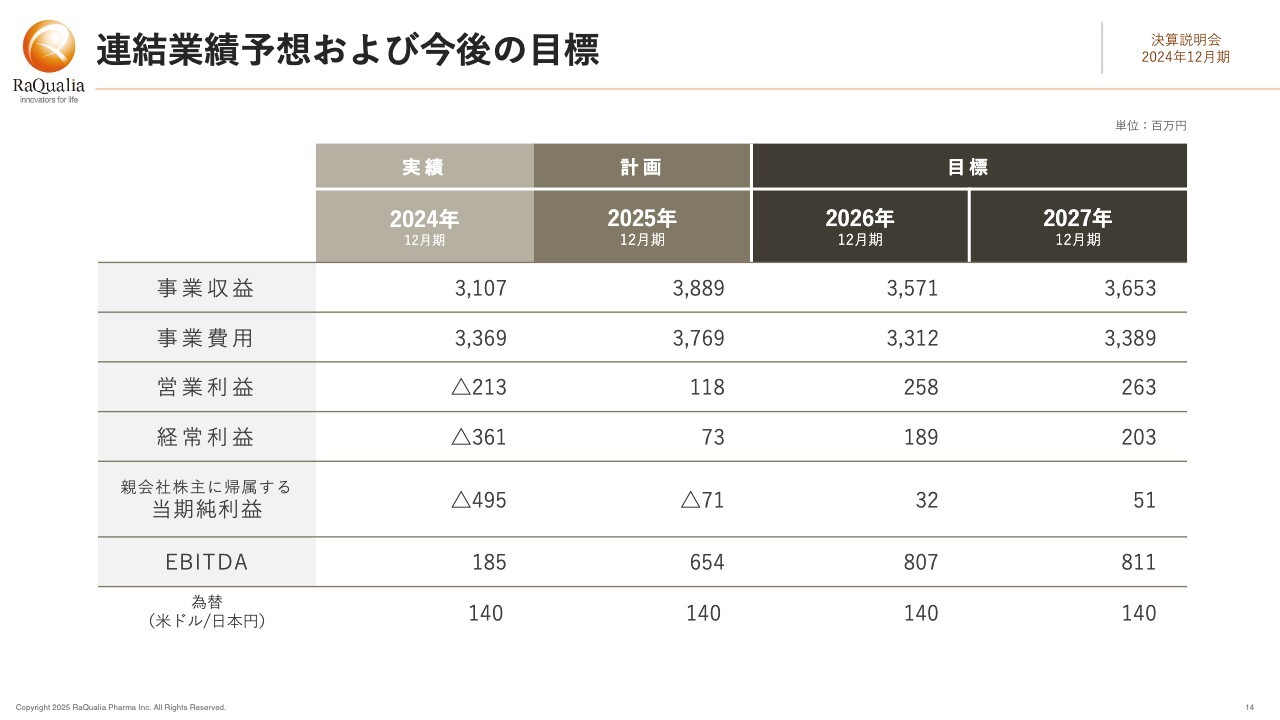

連結業績予想および今後の目標

3ヶ年の連結業績の予想および今後の目標値を表で示しています。事業収益について、2025年は「テゴプラザン」の日本のライセンスの期ずれ分から想定する額を加えて38億8,900万円です。2026年、2027年はそれぞれ35億7,100万円、36億5,300万円と、大きな上昇カーブを描くわけではありませんが、これは昨年の反省も踏まえて、保守的な想定をしたためとご理解ください。

ロイヤルティ収入は、2024年実績の19億4,400万円からの伸びが期待されます。また、ファイメクスが得る研究協力金も合わせて安定的な収入があるため、その下支えの上にマイルストンや新規の契約一時金を積み上げていき、この数値のさらなる上積みを図っていく考えです。事業費用も適切にコントロールして、営業利益とEBITDAをしっかりと確保していきます。

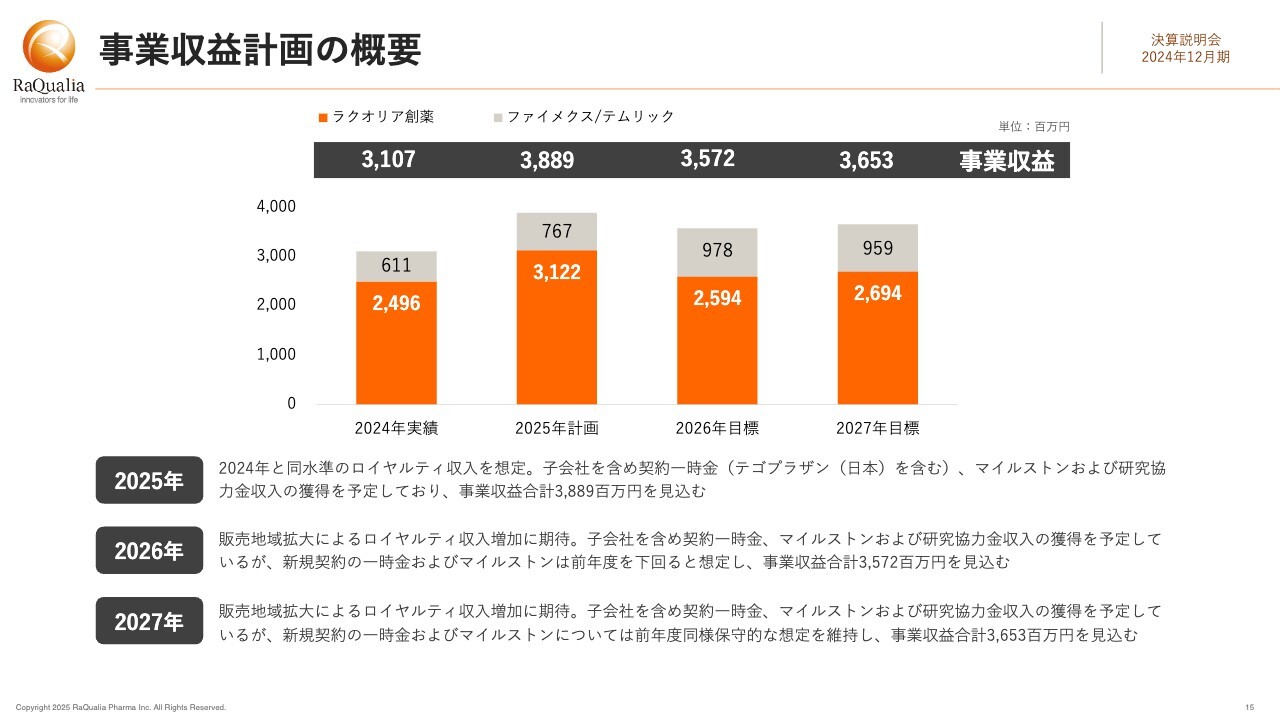

事業収益計画の概要

ラクオリア単体と子会社のファイメクス/テムリックの事業収益の2つの内訳に分けて示しています。ラクオリア創薬と子会社それぞれが、2024年の実績を上回る額の収益目標です。事業の進展によって達成できる数値だと考えています。

当社発の上市医薬品は4製品

上市製品とパイプラインの現状についてお伝えします。すでにご案内したとおり、当社発の医薬品は4製品あります。ヒト用では胃酸分泌抑制剤の「テゴプラザン」、ペット用では有効成分が「グラピプラント」「カプロモレリン」の2つ、製品にしては3品目で「GALLIPRANT」「ENTYCE」「ELURA」があります。

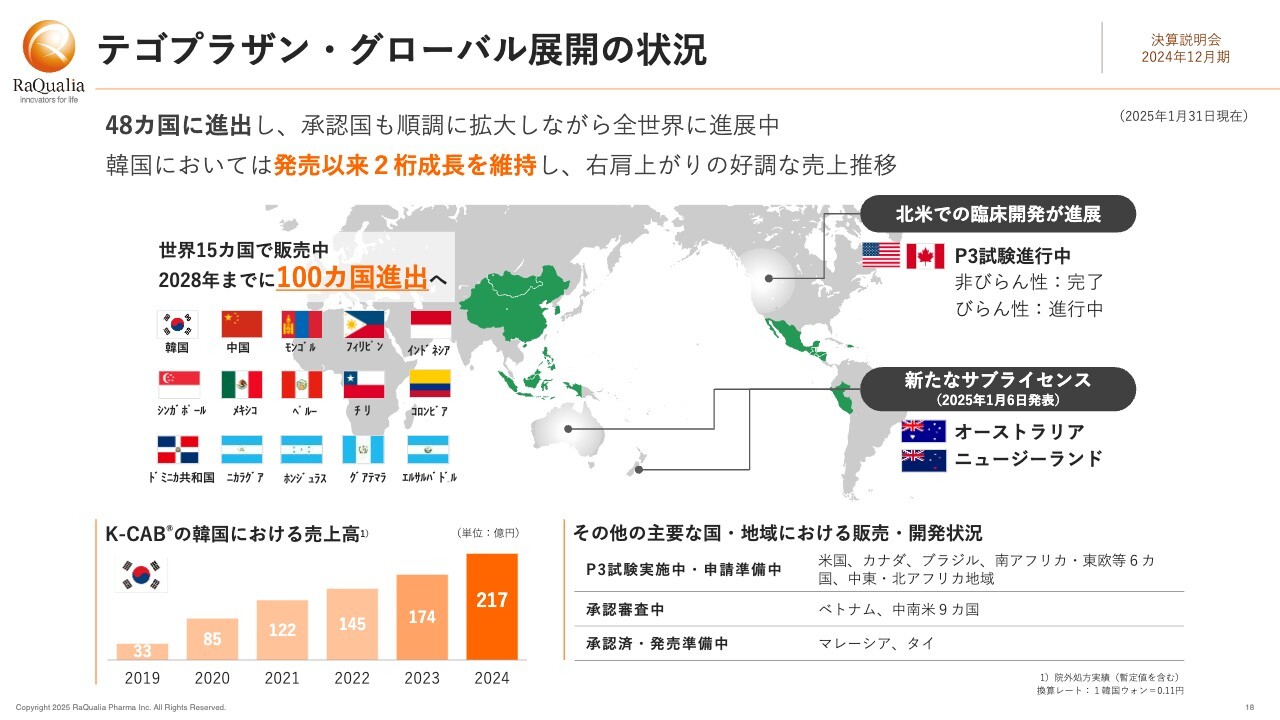

テゴプラザン・グローバル展開の状況

「テゴプラザン」のグローバル展開の状況についてです。「テゴプラザン」は2024年末で46ヶ国、今年1月にオーストラリアとニュージーランドを加えて、現在は48ヶ国に進出しています。販売中の国はスライドに示している15ヶ国です。

提携先のHKイノエン社は、2028年までに100ヶ国に進出するという目標を掲げています。韓国での販売は、販売開始6年目でも右肩上がりで、2024年処方ベースの売上高は約217億円相当です。前年比24.4パーセントの伸びで大変好調です。

競合品が出てきていますが、競合品があってもトップシェアを維持しており、市場全体が活性化、拡大する好循環が成し遂げられています。

次なるイベントとしては、スライドの右上にある北米での動きにご注目いただきたいです。サブライセンス先のSebela社、Braintree社が、非びらん性とびらん性の胃食道逆流症について、フェーズ3試験を実施しています。

非びらん性の試験は終了しています。びらん性は当初の予定よりも少し遅れて今年にずれ込んでいますが、Sebela社は最近になって、今年第4四半期の承認申請を予定していると公表しました。今年は、臨床試験の結果の発表や申請などの動きが出てまいります。

ペット用医薬品 上市3製品

ペット用医薬品の3製品は、販売国で売上が拡大することと、さらに新たな国・地域で販売が拡大して販売国が増えていくことを期待しています。スライド左側は、犬の慢性骨関節炎の治療薬の「GALLIPRANT」です。すでにブロックバスターになっています。

そして、2024年に欧州および日本で販売が開始された猫の体重減少管理の治療薬「ELURA」は、アンメット・ニーズに応える新たな薬剤として、そのような問題に直面する猫あるいはオーナーのクオリティ・オブ・ライフに貢献することを期待しています。

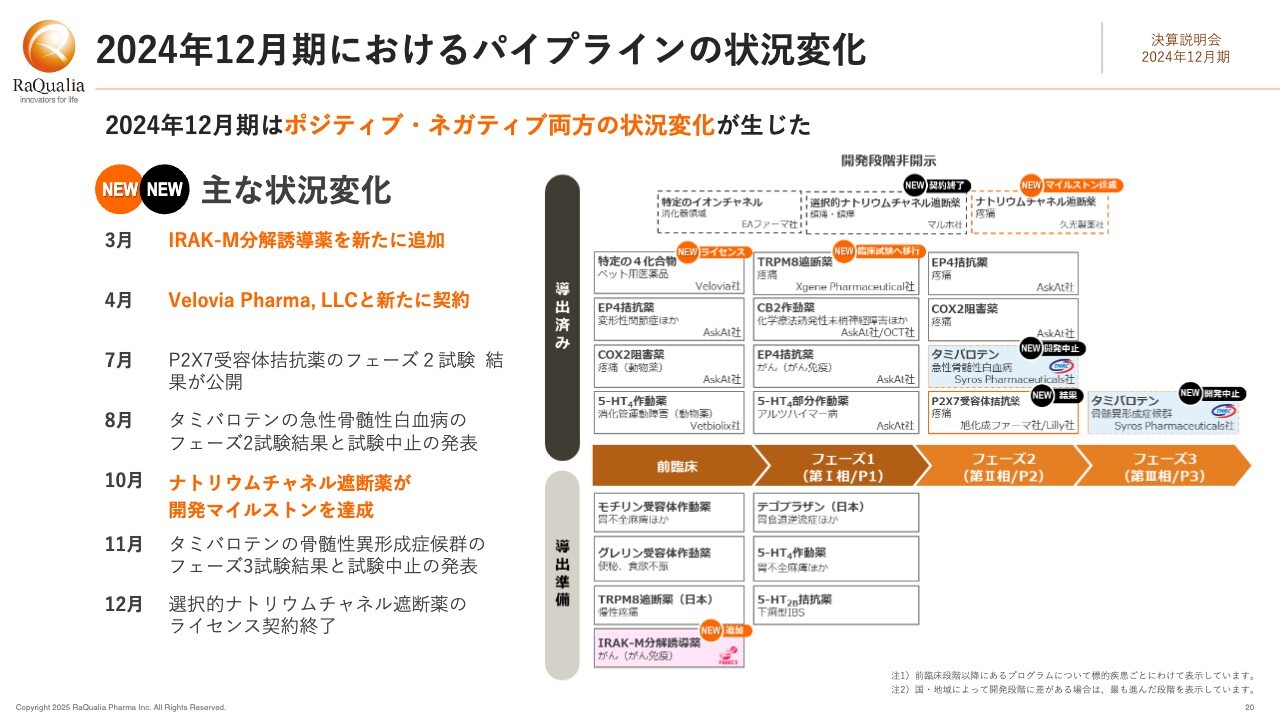

2024年12月期におけるパイプラインの状況変化

2024年12月期は、研究開発パイプラインに大きな変化があった年でした。オレンジで示すポジティブな変化だけでなく、黒で示すようなネガティブな変化もありました。

特に、2024年下半期にP2X7受容体拮抗薬のフェーズ2試験の結果発表がありました。また、テムリックが導出した「タミバロテン」について、導出先のSyros Pharmaceuticals社が臨床開発を中止しました。私たちにとって大変残念なことであり、医薬品開発の困難な部分をあらためて痛感することとなりました。

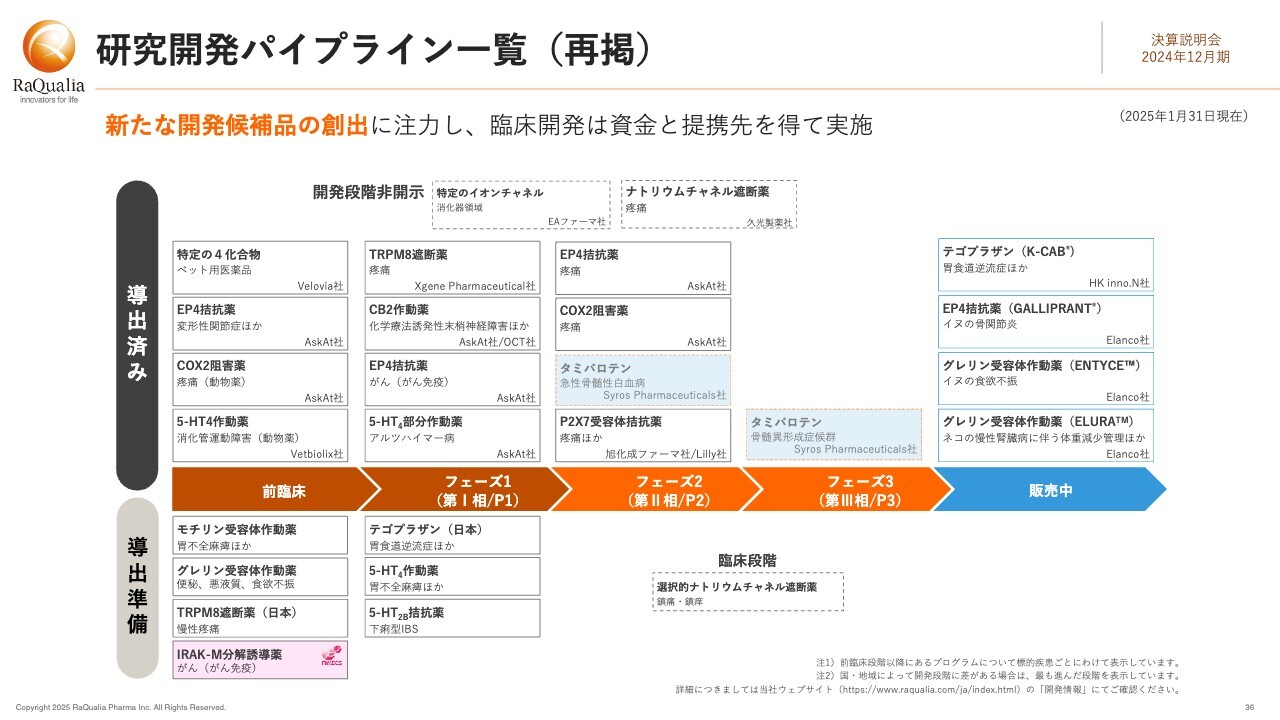

研究開発パイプライン一覧

現在の当社グループのパイプラインはスライドのとおりです。ネガティブな影響があったものの、当社グループのパイプラインは現在でも大変充実しています。

新たに前臨床やフェーズ1に加わったものの動きには期待していますし、先にお伝えした「タミバロテン」、P2X7受容体拮抗薬については、提携先での開発の再開や再導出などの動きを待ちたいと思います。新たな動きがあれば、適時適切にお知らせします。

そしてパイプラインは創薬ベンチャーの成長の礎のため、ここに新たな開発候補品を加えることが重要です。短中期的には、新たな開発候補品の創出に注力し臨床開発は資金と提携先を得て実施するという方針です。

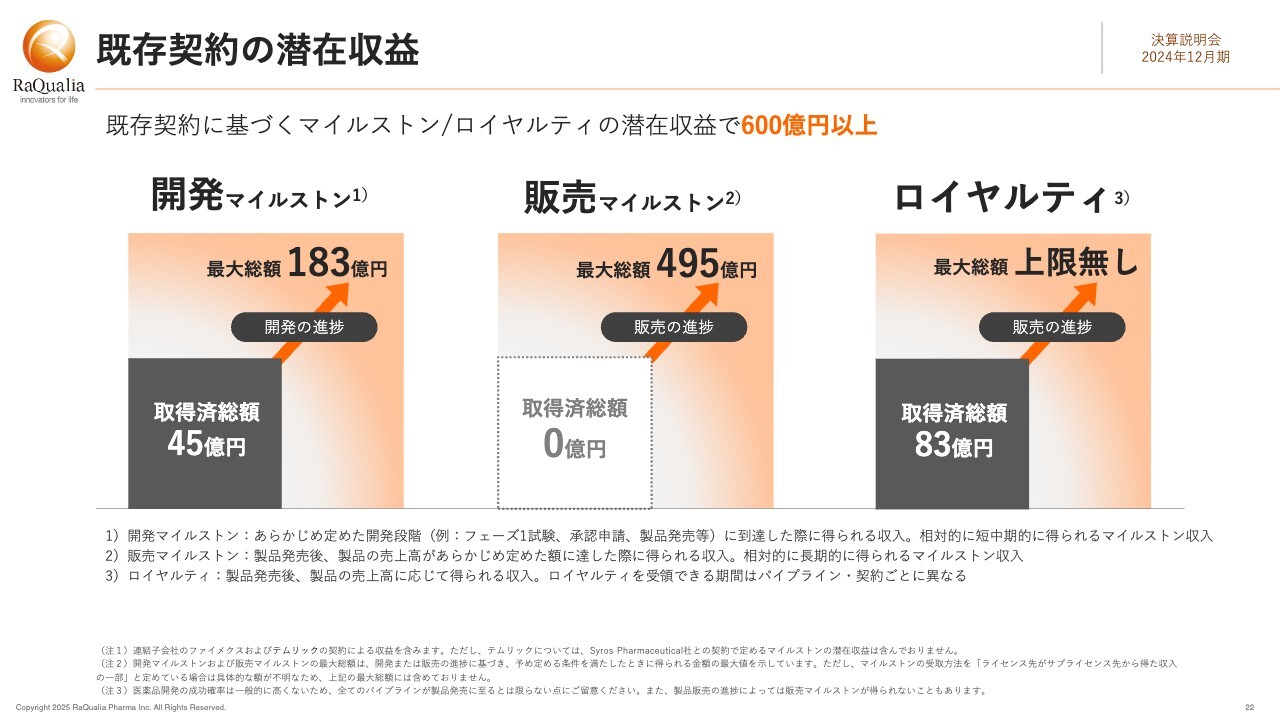

既存契約の潜在収益

スライドは、今回初めてお見せするデータです。当社の既存の契約が、将来潜在的にどの程度の価値をもたらし得るかを表したものです。

マイルストンだけで600億円以上あり、ここにロイヤルティも加えると、さらに多くの額の潜在収益が当社の既存の契約についています。開発の進捗に基づいて支払われる開発マイルストンは、契約上の総額でカウントできる分が183億円あります。これは比較的短中期に得られるもののため、当社はすでに45億円を受領済みで、残りは138億円です。

販売マイルストンは、販売額が基準値を超えた時のボーナスと言ってよいと思います。これは中長期的に期待し得る収益です。当社はまだ得ていませんので残りが495億円です。

ロイヤルティは、契約上の上限を定めることはありません。そのため、将来の潜在収益額をここには書いていませんが、これまでに取得した額が83億円です。販売が進めば進むほど、それに応じて増えていきます。

これらはすでに契約済みの契約に基づくものですので、新たな契約を獲得し、潜在収益をさらに拡大していきたいと考えています。

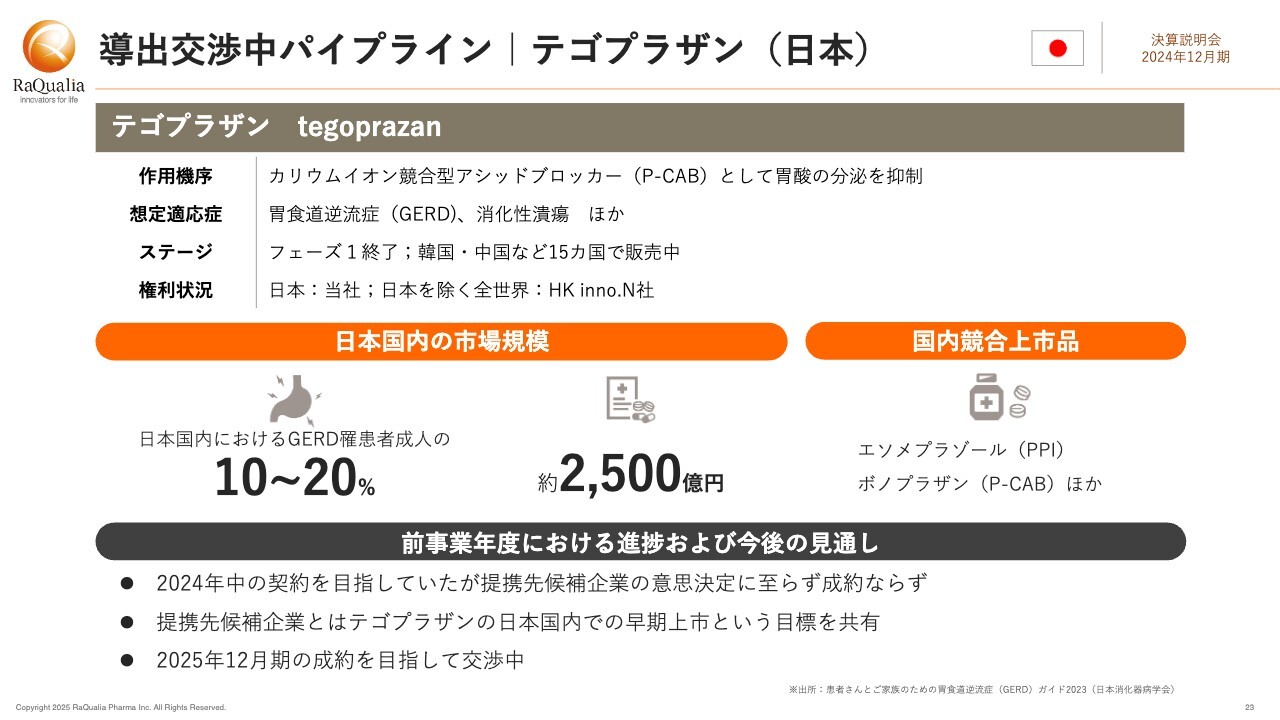

導出交渉中パイプライン|テゴプラザン(日本)

ここからの3枚のスライドで、導出準備中のプログラム中でもコアになるものについてお伝えします。最初は「テゴプラザン」の日本の権利ライセンスです。

「テゴプラザン」は世界48ヶ国に進出していますが、起源の国である日本では販売に至っていません。日本国内では成人の10から20パーセントが胃食道逆流症を患っていて、市場規模は2,500億円に上っているにもかかわらずです。

2024年は候補先企業の意思決定に至らず、契約締結を実現できませんでした。その企業とは早期に日本国内での上市を目指した目標を共有しています。2025年12月期の成約を目指して、活発に協議を進めています。

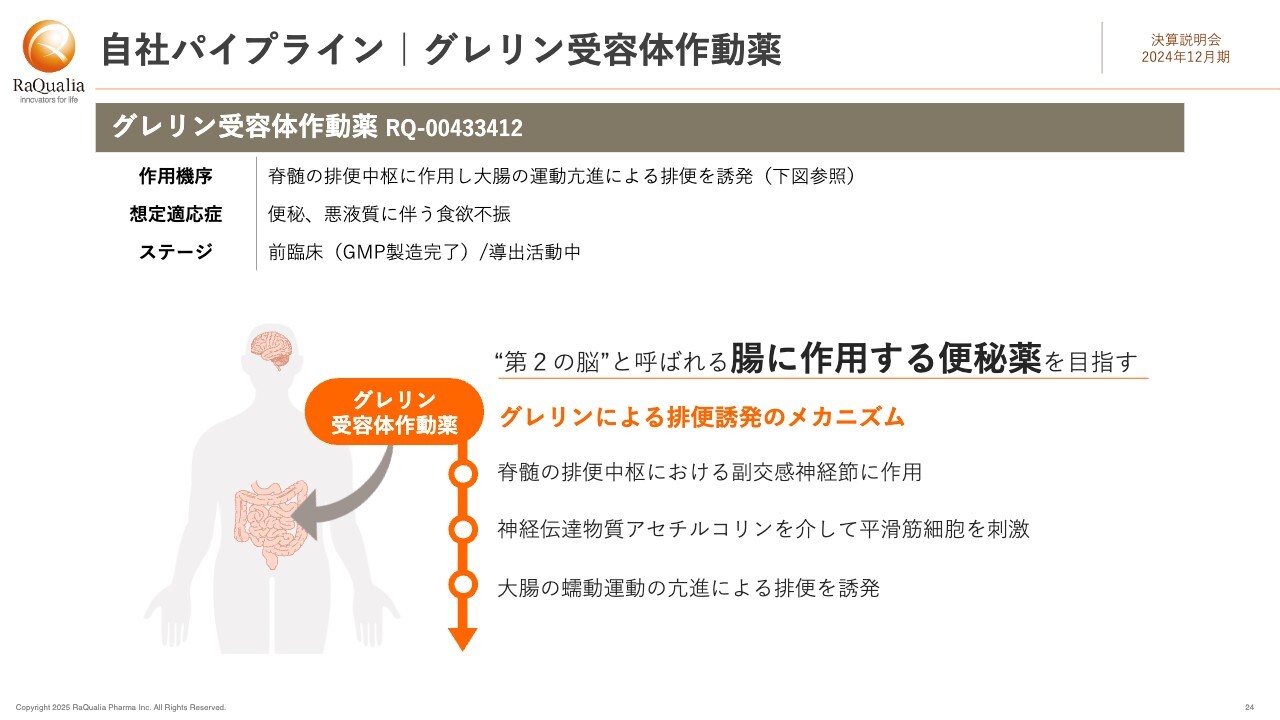

自社パイプライン|グレリン受容体作動薬

2つ目は「グレリン受容体作動薬」です。スライドの下部に示しているように、特徴的な新規メカニズムで作用し、既存のお薬では効果が見られない患者さんのニーズに応えるような薬剤とすることを目指しています。

臨床試験用の原薬の製造は完了しています。前臨床試験は終了し、一部試験で報告書の完成を待つという段階です。以前の計画では、2025年に自社で臨床試験に進む予定でしたが、その計画を変更し、フェーズ1試験に入れるフェーズ1レディの段階で導出する方向で顧客候補の企業と対話をしています。

自社パイプライン|IRAK-M分解誘導薬

最後は、IRAK-M分解誘導薬です。これはファイメクスがフラグシップのプログラムとして創業以来手がけているものです。たんぱく質分解誘導剤という新たなモダリティで、これまでにないファースト・イン・クラスのがん治療薬を目指すものです。

人間の体に備わった免疫サイクルを活性化することで、免疫チェックポイント阻害剤に抵抗性を有するような患者さんでも有効な薬剤となる可能性に期待しています。こちらも現在、前臨床段階にあり、導出に向けた検討協議を進めています。

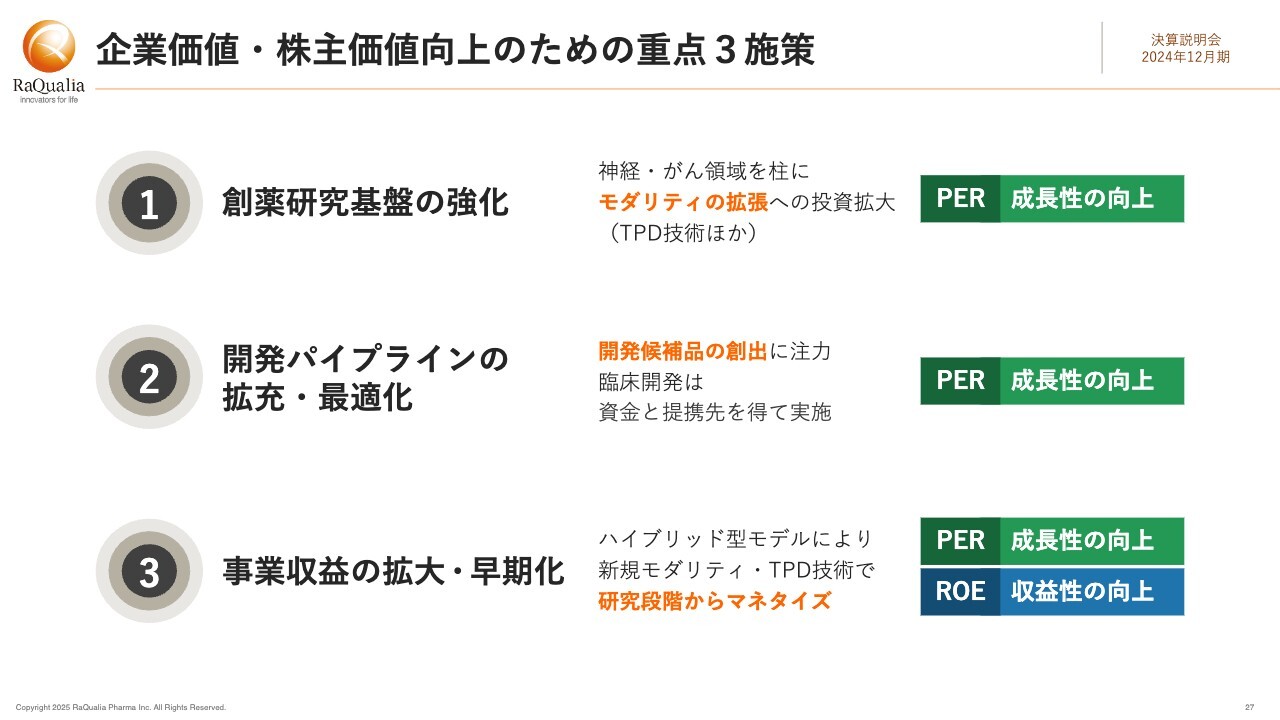

企業価値・株主価値向上のための重点3施策

ここからは、主に当社の企業価値・株主価値の向上に向けた成長戦略に焦点を当ててご説明します。企業価値・株主価値向上のための重点3施策の根幹部分は基本的に変わっていません。

第1に、創薬ベンチャーの成長性向上の土台である創薬研究基盤の強化のため、神経疾患、がんの領域を柱に、特にモダリティの拡張に投資します。

第2に、開発パイプラインの拡充・最適化です。創薬ベンチャーの成果物かつ商売の種は、開発パイプラインを生み出すことです。そのため、自社あるいは共同研究で新たな開発候補品の創出に注力します。短期的にはこちらを優先し、自社での臨床開発は資金と提携先を得て実施するという考えです。

第3は事業収益の拡大・早期化です。ファイメクスをグループに加えたことで、新規モダリティ、プラットフォームで研究早期からマネタイズできるようになり、当社はパイプラインとプラットフォームのハイブリッド型のビジネスモデルを手にしました。

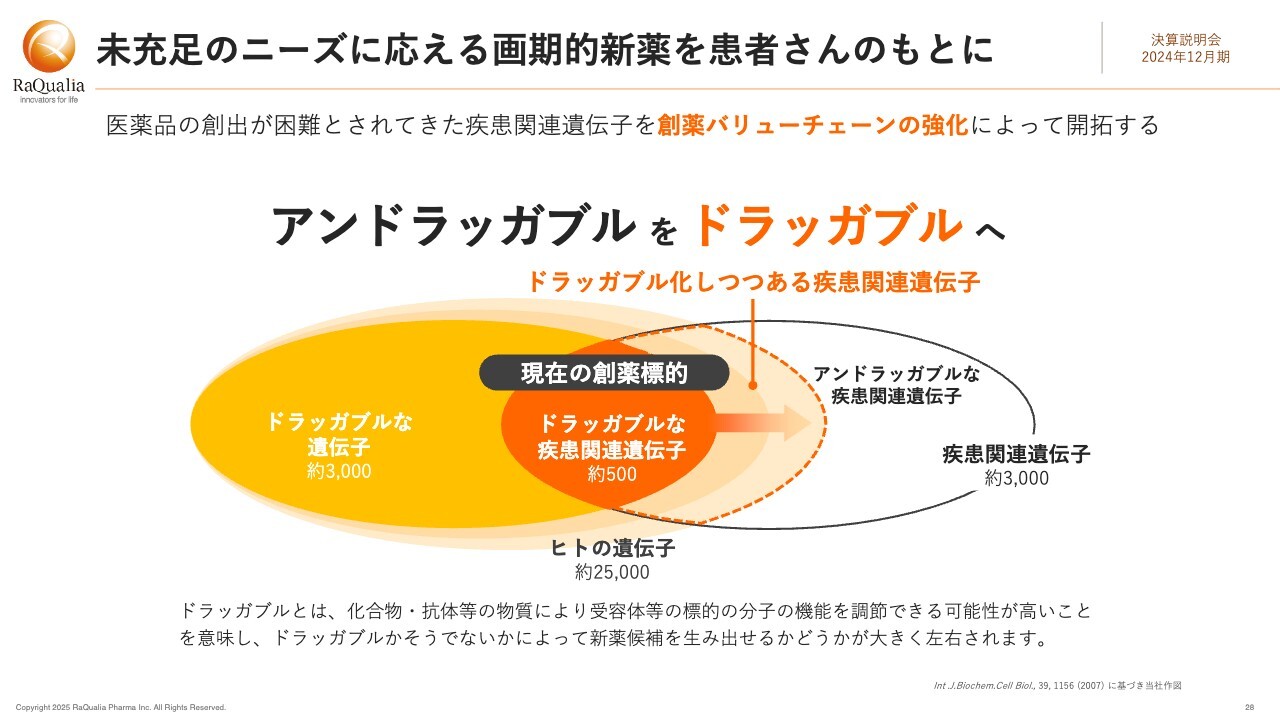

未充足のニーズに応える画期的新薬を患者さんのもとに

根底にあるのは、アンメット・ニーズに応える画期的な新薬を患者さんのもとにお届けしたいということです。そして戦略の基本線は、スライドに示すように、従来医薬品の創出が困難とされてきた疾患関連遺伝子を、創薬バリューチェーンの強化によって開拓するというものです。

創薬の標的になり得るも従来の技術では薬が作れなかった、いわゆるアンドラッガブルな標的を、新たな技術によって薬が作れるドラッガブルな状態に転換することを目指しています。当社グループはその先駆けとなる創薬ベンチャーになりたいと考えています。

創薬バリューチェーンの強化

創薬バリューチェーン強化の焦点は、ラクオリアが従来得意としてきた低分子創薬のノウハウと基盤を活かしつつ、新規モダリティへの拡張を進めることです。

2022年以来、新規モダリティへの拡張を進めています。ここに示すように、M&Aによって標的タンパク質分解誘導剤(TPD)を手にして、さらにmRNA標的低分子や細胞内抗体など、既存のモダリティとは一味違う新規のモダリティへのシフトを進めています。

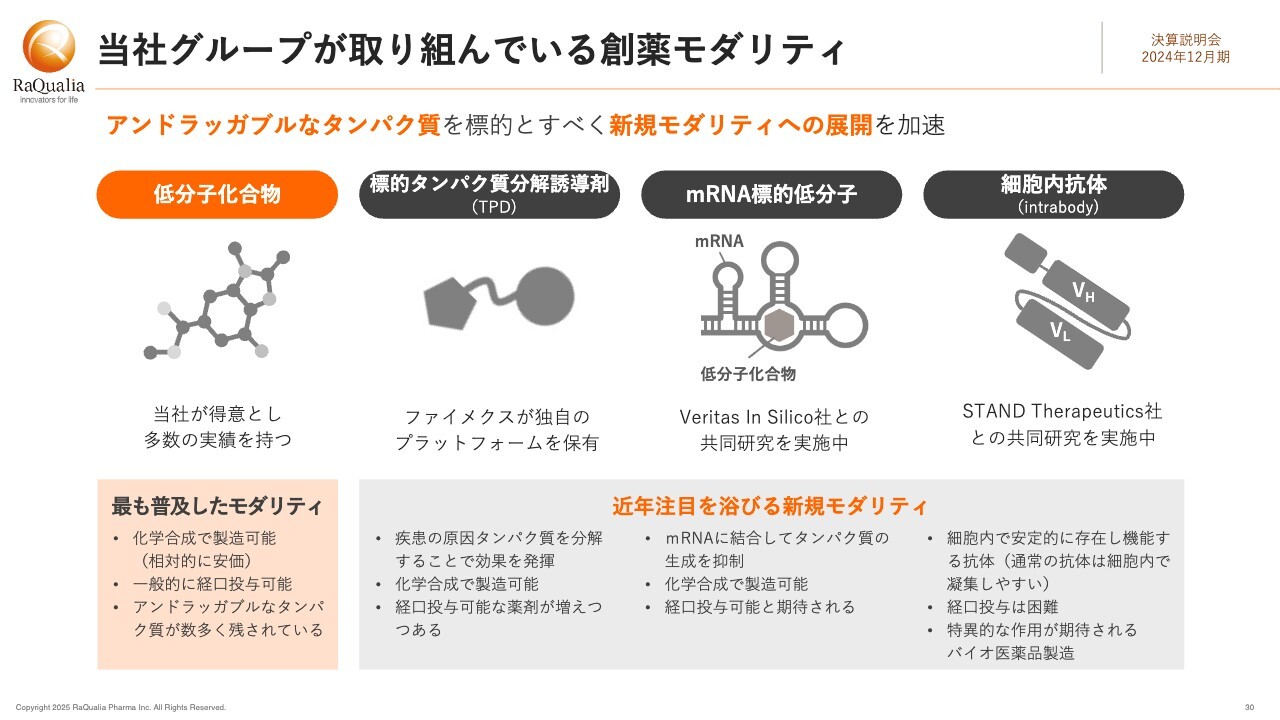

当社グループが取り組んでいる創薬モダリティ

当社グループが取り組んでいる創薬モダリティの特徴をまとめています。標的タンパク質分解誘導剤やmRNA標的低分子は、低分子化合物の利点を維持しつつ、従来はアンドラッガブルであった疾患関連遺伝子への対処を可能にします。

また細胞内抗体は、新しいクラスのバイオ医薬品となる可能性を秘めているとして、近年注目を集めている新規モダリティです。周辺情報と併せてじっくりお読みいただければ幸いです。

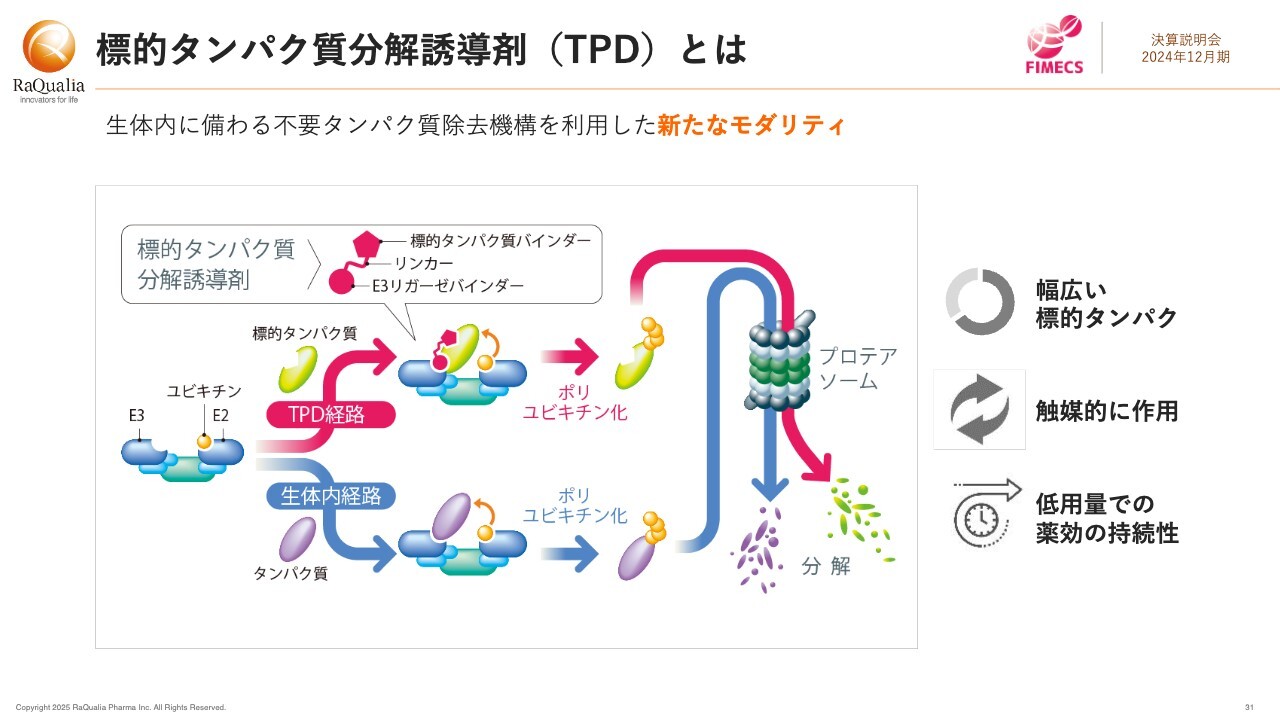

標的タンパク質分解誘導剤(TPD)とは

ここから3枚のスライドを用いて、ファイメクスが手がける標的タンパク質分解誘導剤(TPD)について概要をご説明します。まず、この図に示すように、TPDは生体内に備わる不要なタンパク質除去機構を利用した新たなモダリティです。

標的タンパク質とE3リガーゼというタンパク質の両方に結合する分子、化合物によって、病気の原因となる標的タンパク質をポリユビキチン化して、プロテアソームによって分解させます。

TPDには幅広い標的タンパクを対象にできて触媒的に作用するため、低用量での薬効の持続性が期待できるなど、従来のモダリティにはない利点があります。

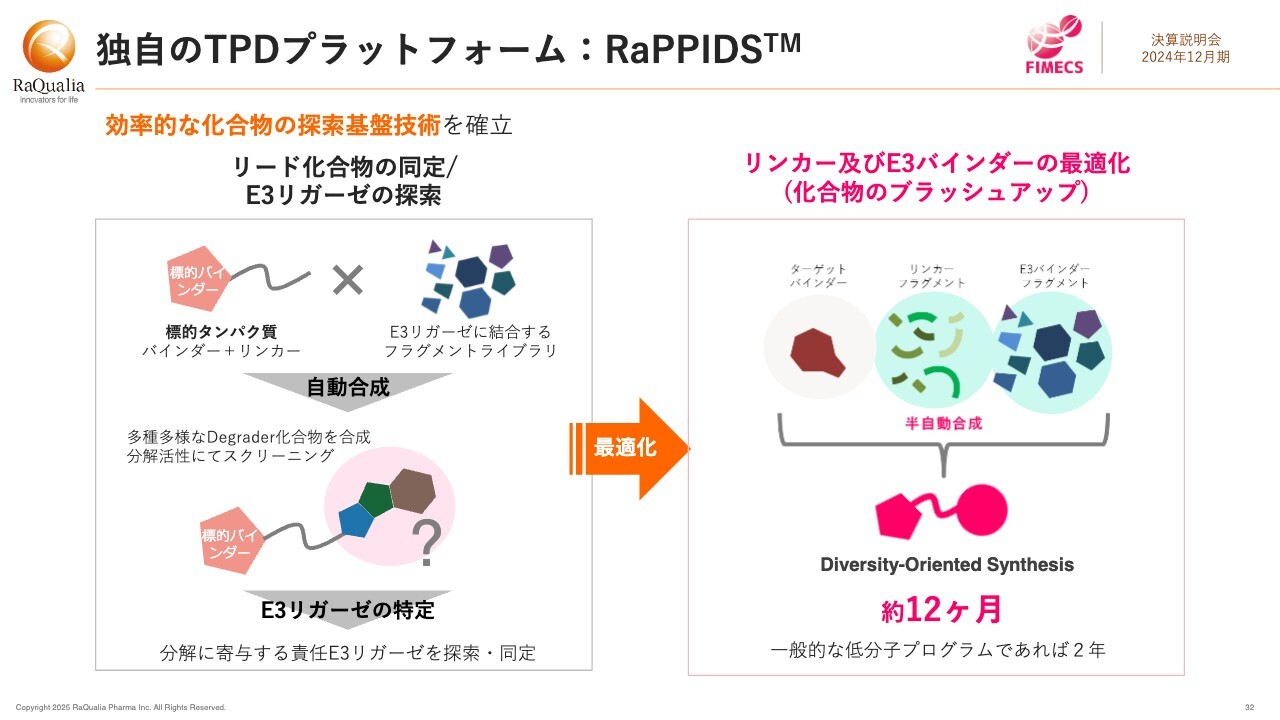

独自のTPDプラットフォーム:RaPPIDS

ファイメクスは「RaPPIDS」と銘打った独自のプラットフォーム技術があります。標的タンパク質分解誘導剤を効率的に探索する基盤であり、自動合成と表現型スクリーニングによって特徴付けられています。

リード化合物を効率的に同定できるだけでなく、分解に寄与する責任E3リガーゼとして、従来は使われていないものも対象にできるのが利点です。効率性が高い手法ですので、リード化合物の最適化において、スライド右側に示すように一般的な低分子化合物では2年かかるところを12ヶ月で行った実績があるなど、自社および共同研究先での研究のスピードアップに寄与できる技術です。

TPD関連プラットフォーム技術を持つ類似企業

TPDは海外で先行しています。スライドにあるArvinas社、C4 Therapeutics社、Kymera Therapeutics社、Nurix Therapeutics社等の先駆的な企業は、それぞれのプラットフォームやパイプラインによって、欧米のメガファーマとの大型契約を次々と締結してきました。

ファイメクスもロイヤルティを除いて150億円を超える規模の契約をアステラス製薬社と結んでおり、現在も共同研究を実施中です。これらの先駆的企業に伍して戦っていけるように、さらに成長していきたいと考えています。

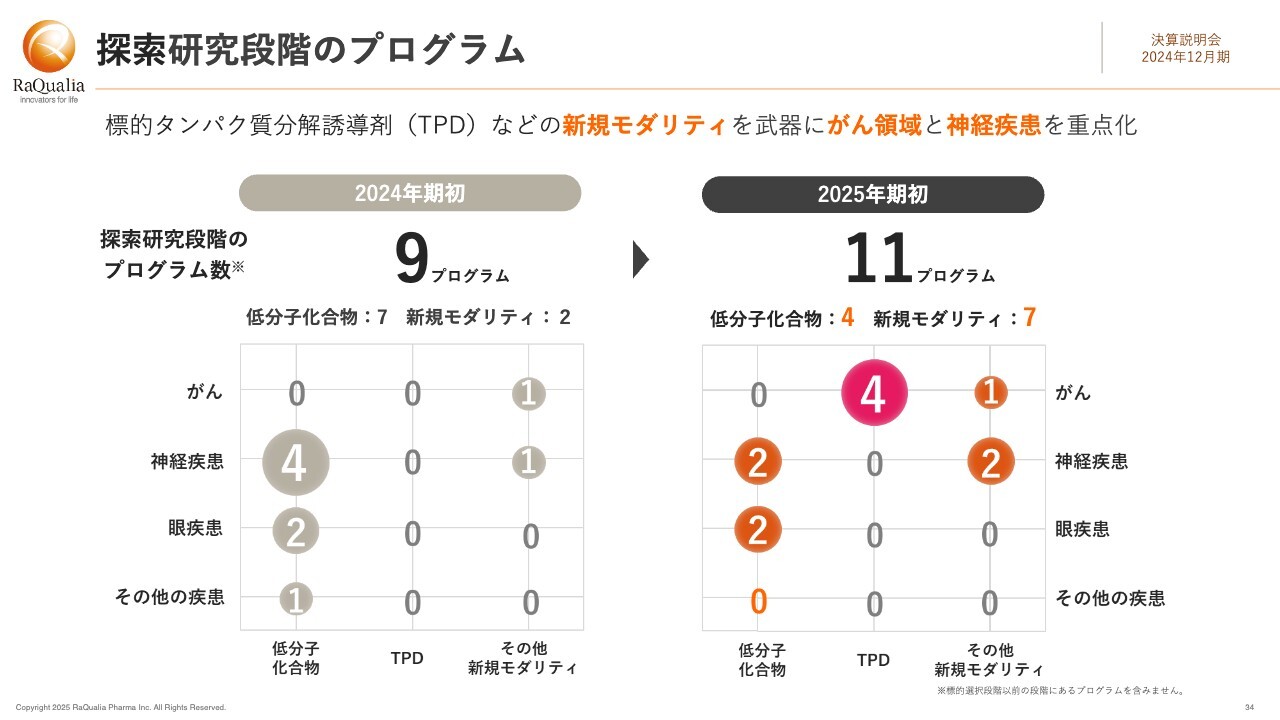

探索研究段階のプログラム

このスライドでは、探索研究段階のプログラムの数をモダリティと疾患領域の2つの軸に分けてプロットして示しています。

スライド左側のとおり、2024年の期初のプログラム数は9つで、モダリティは低分子化合物が7プログラム、新規モダリティが2プログラム、疾患領域ではがんが1プログラム、神経疾患が5プログラムでした。

これがスライド右側のとおり、2025年期初では、プログラム数が11に増え、モダリティは低分子化合物が4プログラム、新規モダリティが7プログラムとなっています。オレンジ色の丸がラクオリア、赤紫色の丸がファイメクスです。

がん領域でTPDの4プログラムが加わったことで、がんが5プログラムに増えています。神経疾患は4プログラムで、新規モダリティが2プログラムに増えました。

なお、ここで示すプログラム数には、アステラス製薬社をはじめとする共同研究のプログラムを含んでいます。

このように新規モダリティとがんへのシフトが進んだことが、プログラム数からもおわかりいただけると思います。

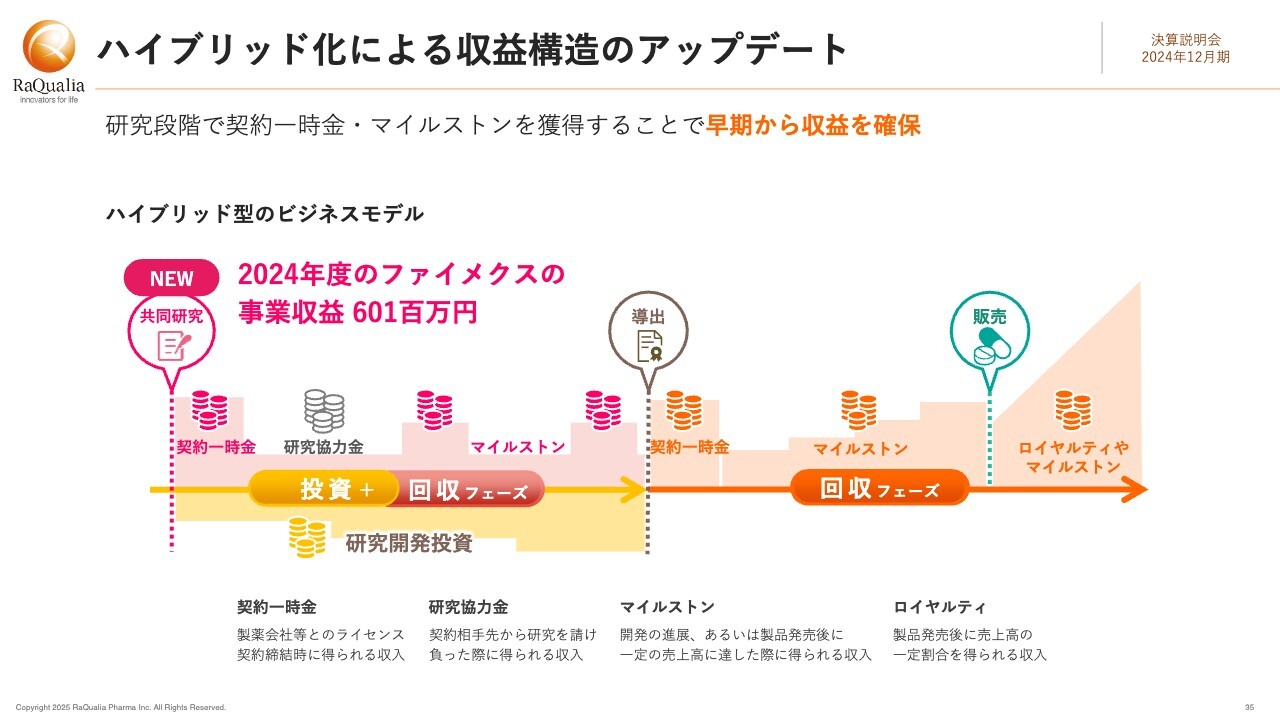

ハイブリッド化による収益構造のアップデート

プラットフォームの獲得と新規モダリティのシフトで、研究段階でも契約一時金・マイルストンを獲得することが可能になってきています。2024年12月期のファイメクスの事業収益は6億100万円です。これはアステラス製薬社からいただいたマイルストンと研究協力金を合わせたものです。今後の事業計画期間でも、これを上回る収益を上げていきたいと考えています。

研究開発パイプライン一覧(再掲)

当社グループの研究開発パイプライン一覧を再掲します。パイプラインは創薬ベンチャーの成長の礎ですので、新たな開発候補品をここに加えることが重要です。

先ほどご説明したような、新規モダリティやがんの領域での新たなパイプラインをできるだけ早くここに追加できるように、グループを挙げて取り組んでいきます。以上が成長戦略の概略のご説明です。

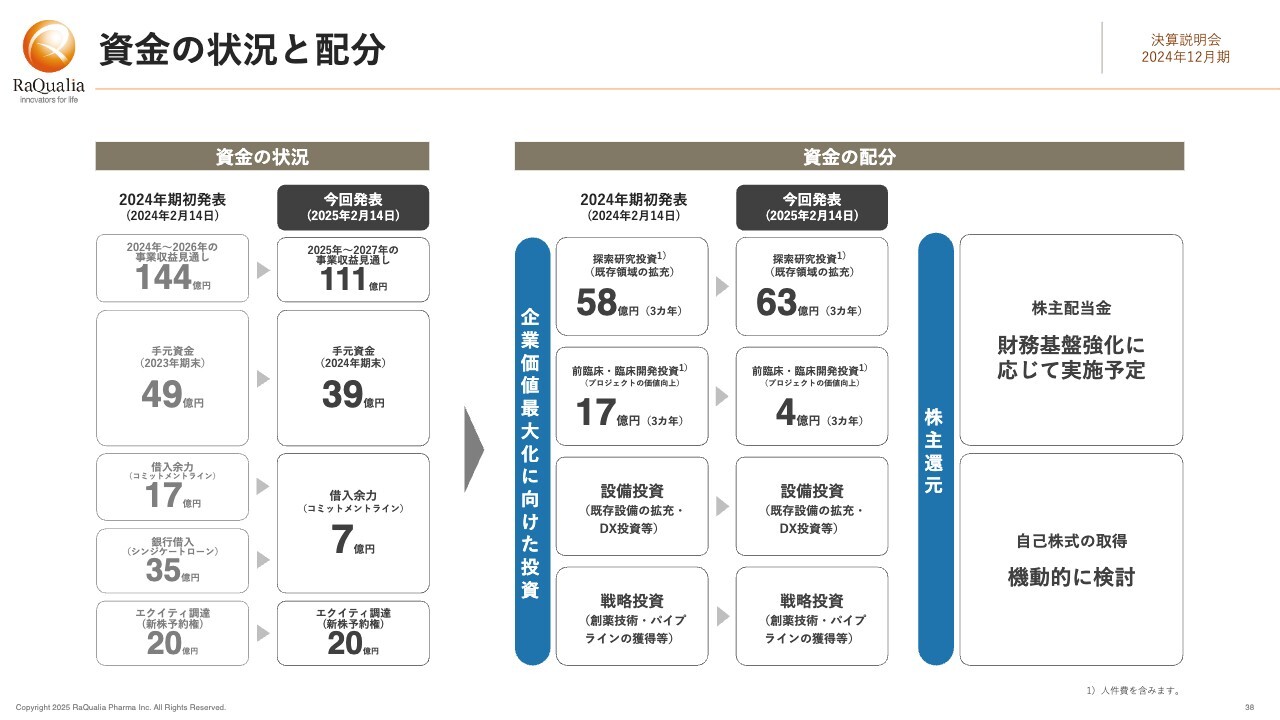

資金の状況と配分

次に資金の状況と配分についてご説明します。資金の状況については、今後3ヶ年の事業収益見通しは保守的な想定で下方に修正して111億円となっています。手元資金は39億円に減少していますが、当座の事業運営には十分な額です。

借入は、昨年コミットメントラインの17億円に加えて、シンジケートローン予定の35億円がありました。今回借入余力は7億円に減少しています。シンジケートローンは執行済みですので、これは当然なくなりますが、コミットメントラインの一部の契約が終了して現在使用可能な枠は7億円です。CVI Investmentsの新株予約権20億円は残存しています。

資金の配分についてです。探索研究投資は以前よりもさらに少し増加して、3ヶ年で63億円を予定しています。逆に前臨床・臨床の投資は一時的に絞っています。収益で資金が増加した暁には、増額を行いたいと考えています。

そして株主のみなさまへの還元についてです。現在は、新たなパイプラインの追加やその進捗等での成長性の拡大を優先したいため、従来どおり、配当は財務基盤の強化に応じて実施させていただく方針です。自己株式の取得については、可能な時期には機動的に検討していきます。

想定されるカタリスト

次に、今後期待されるカタリストを一覧でお示しします。「テゴプラザン」は2025年に米国での承認申請が見込まれます。その後、本中期計画期間内に承認取得と製品発売に至ると予想されます。日本については、今年こそ導出を実現し、導出先の企業で後期臨床試験が開始される状態を実現したいと考えています。

P2X7受容体拮抗薬は、現在Lilly社で開発計画の再検討が進められています。TRPM8遮断薬は、現在Xgene社がフェーズ1試験を実施中です。フェーズ2へのステップアップを期待したいところです。

グレリン受容体作動薬、IRAK-M分解誘導薬については、本年は臨床開発準備と導出活動を行い、導出先での臨床開発につなげることを目指します。この図では導出は来年と記載していますが、可能な限り繰り上げたいと思います。

そして、ファイメクスがアステラス製薬社と実施中の共同研究プログラムに関する進展のニュースも、ぜひ今年お届けしたいと思います。新たな共同研究契約の獲得についても同様です。

また、ここに示していないサプライズもお届けしたく、事業の推進に全力を注いでいきます。

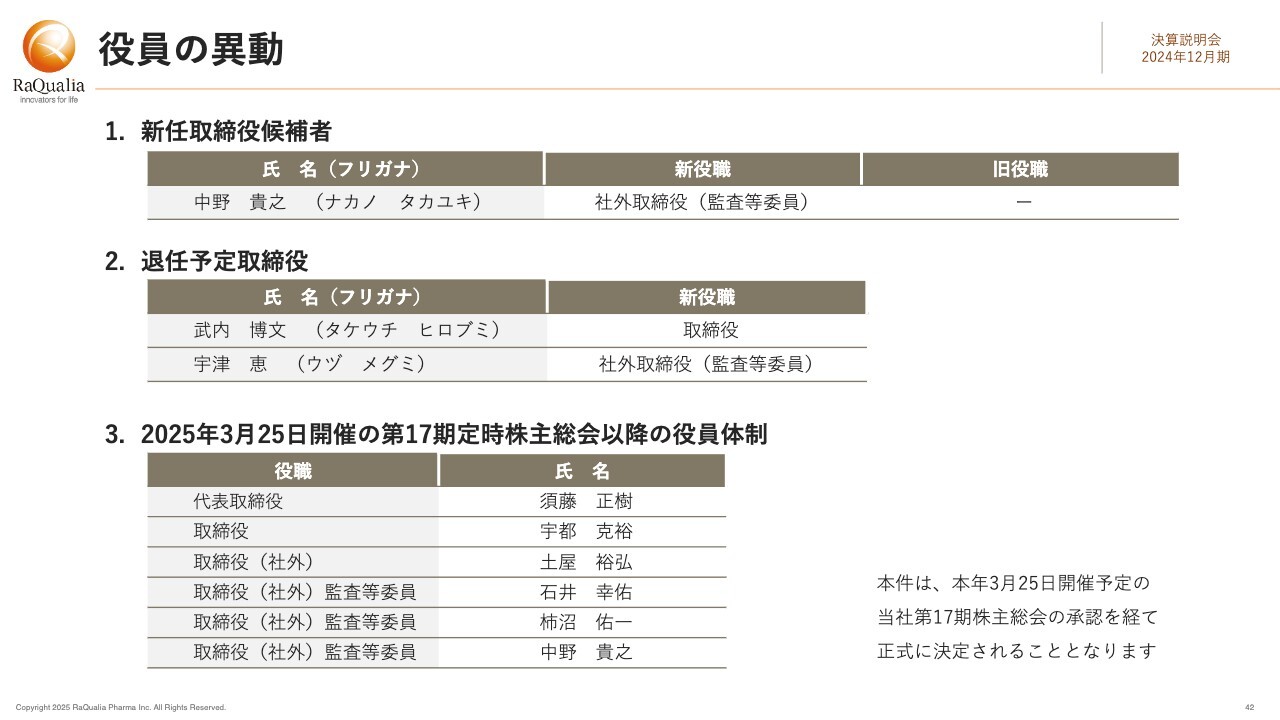

役員の異動

最後に、2月14日に発表した組織・人事等に関する事項についても併せてご説明します。まず、当社の役員の異動についてです。新任の社外取締役(監査等委員)の候補者として、中野貴之氏を当社第17期の定時株主総会に提案します。また、定時株主総会の終了をもって武内博文取締役、宇津恵取締役は退任する予定です。

3月25日開催の定時株主総会で承認いただけましたら、その後以降の役員体制はスライド左下に記載のとおりとなります。

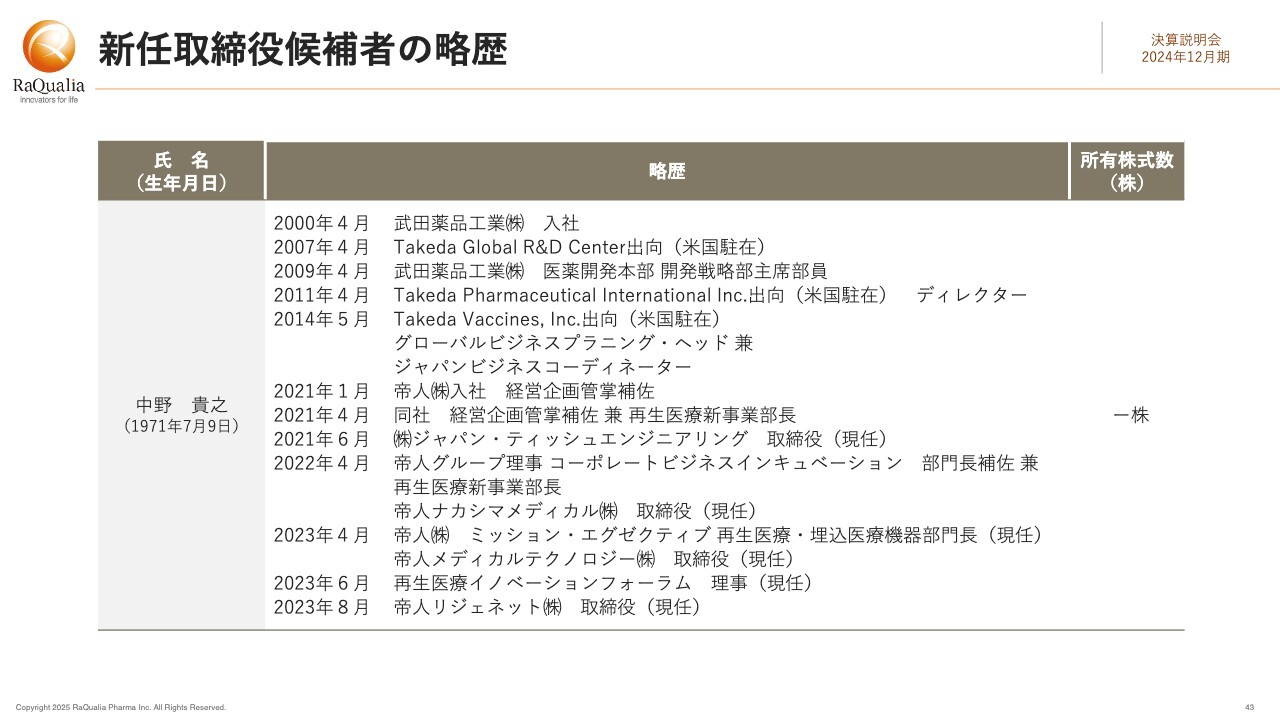

新任取締役候補者の略歴

新任の取締役候補者である中野貴之氏の略歴をスライドに示しています。武田薬品工業社と帝人社で、医薬品、ワクチン、再生医療と、幅広いキャリア、実績を重ねてきた方ですので、取締役(監査等委員)として当社の今後の発展に貢献していただけるものと考えています。

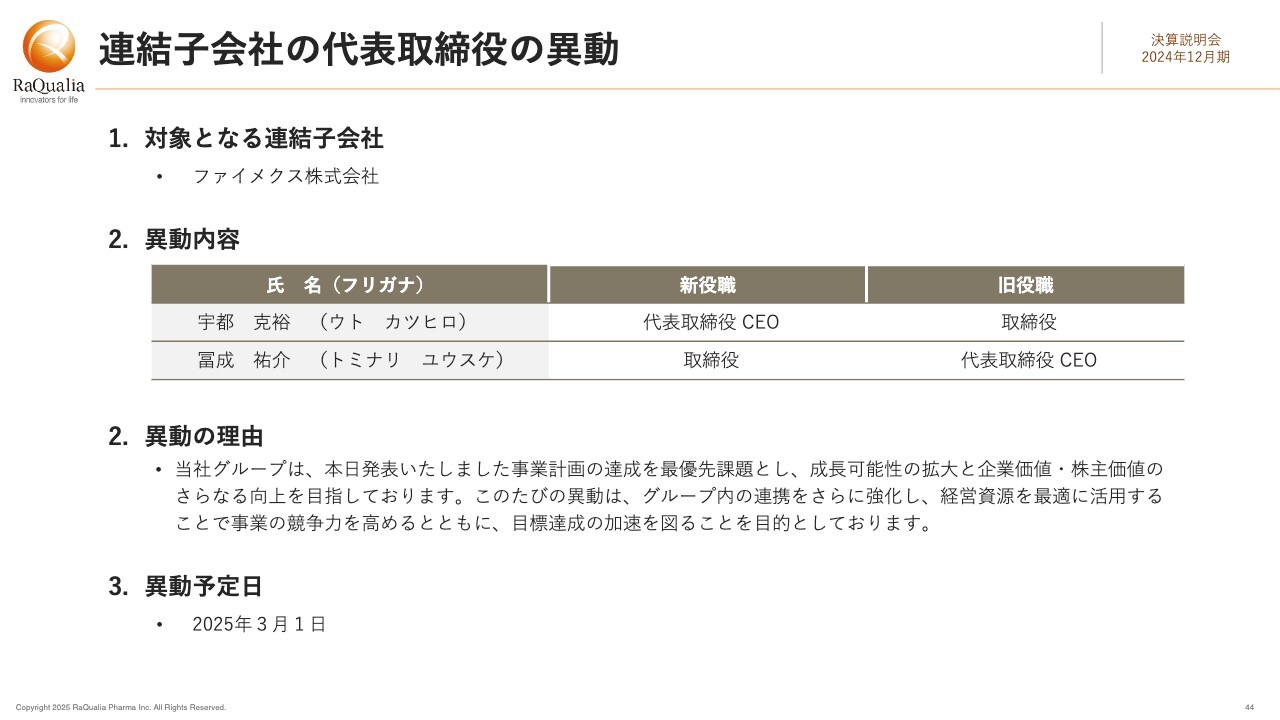

連結子会社の代表取締役の異動

連結子会社のファイメクスにおいて、代表取締役CEOの異動を予定しています。3月1日付で現在の代表取締役CEOである冨成祐介に代わり、当社の取締役である宇都克裕が代表取締役CEOに就任予定です。

このたびの異動はグループ内の連携をさらに強化し、経営資源を最適に活用することで事業の競争力を高めるとともに、目標達成の加速を図ることを目的としています。

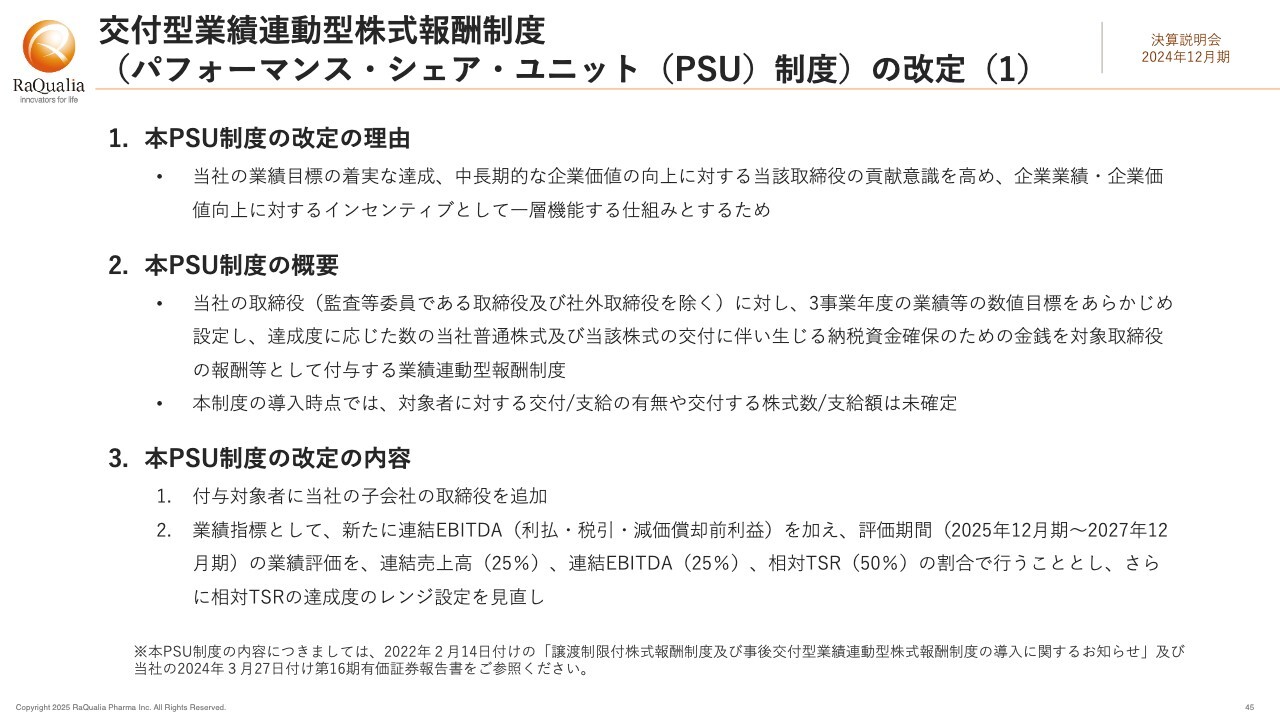

交付型業績連動型株式報酬制度(パフォーマンス・シェア・ユニット(PSU)制度)の改定(1)

最後のトピックは、交付型業績連動型株式報酬制度(PSU:パフォーマンス・シェア・ユニット制度)の改定です。当社は企業業績・企業価値の向上に対するインセンティブとして、業績連動型の株式報酬制度を導入しています。3事業年度の業績等の数値目標を設定し、その達成度に応じて株式および金銭を支給する制度です。今回、その付与対象者の範囲を子会社にも拡大します。

また、業績指標に新たに連結EBITDAを加えるとともに、株価の指標の相対達成度のレンジを見直します。

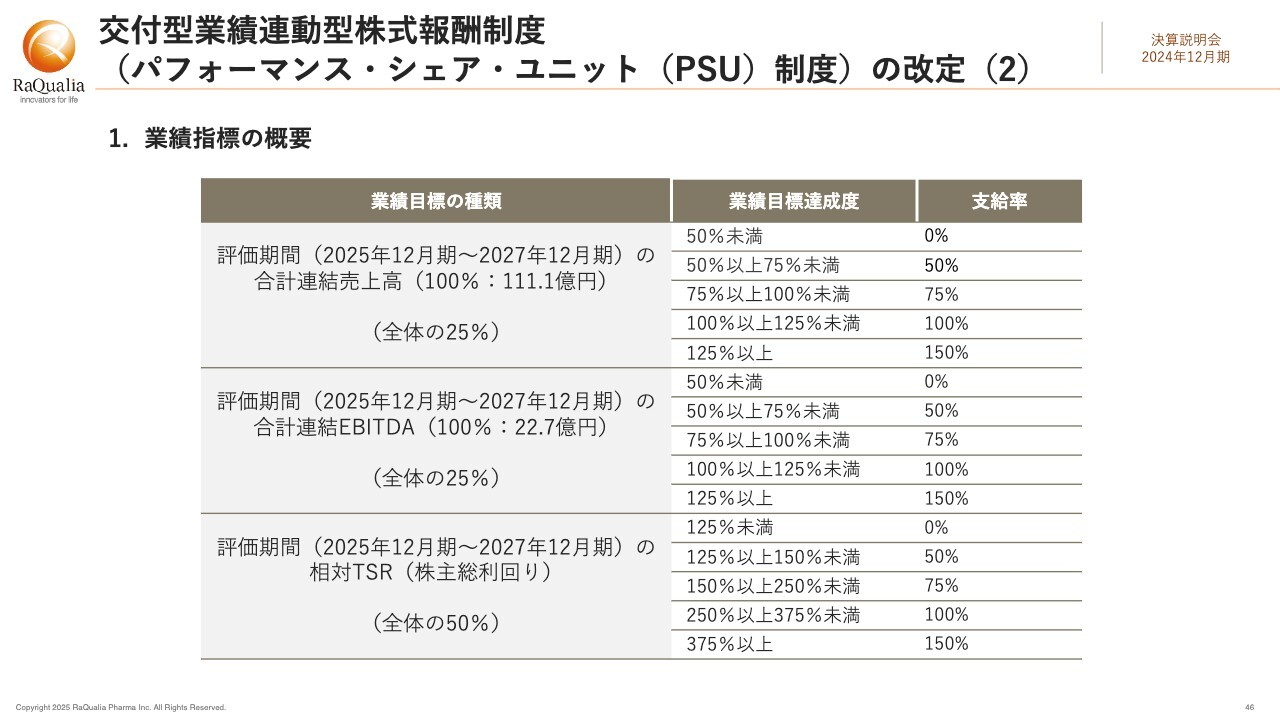

交付型業績連動型株式報酬制度(パフォーマンス・シェア・ユニット(PSU)制度)の改定(2)

具体的には、スライドの表で示すとおりです。従来は連結売上高が全体の50パーセントを占めていましたが、これを25パーセントに減らし、利益の指標として当社が重視するEBITDAを新たに加えます。

株価指標としては、現在の株価水準を鑑みて変更を加えています。TOPIX対比での相対TSRが125パーセント未満では支給率は0パーセントとし、支給率100パーセントを得るには相対TSR250パーセントが必要、と目標値を変えています。

以上が、私からの説明になります。ご清聴ありがとうございました。

質疑応答:「テゴプラザン」導出の今期業績予想への影響について

「今期の業績予想の組み立て方について、もう少し詳しく教えてください。今期、日本で導出交渉中の『テゴプラザン』が未達で終わった場合は、業績予想値から事業収益が5億円減少し、3年連続赤字下方修正になるという認識でよいでしょうか?

日本における『テゴプラザン』は、今期の業績予想達成に不可欠な要素として組み込まれているのかを教えてください。投資家保護の観点からも、投資家サイドは導出契約の行く末に最大限の特別な注意を払う必要があるのかを確

新着ログ

「医薬品」のログ