提供:株式会社オークネット 2023年12月期決算説明

【QAあり】オークネット、デファクトスタンダード・JOYLAB両社のM&Aを実施 toC領域拡大とtoB領域のシナジー強化を狙う

目次

藤崎慎一郎氏(以下、藤崎):みなさまこんにちは。株式会社オークネット代表取締役社長の藤崎です。本日は、昨日発表した2023年度の決算内容とともに、2社の株式の譲り受けの契約締結についてなど、既存の事業と新しく迎えるグループ会社とのシナジーも含めた今期2024年度の展開についても、お話しできればと思います。どうぞよろしくお願いします。

それでは資料に沿ってご説明します。こちらのスライドが目次です。決算の概要、セグメント別の実績、今年実施した報告セグメントの変更、2024年度の予想、今年のトピックス、最後に中期経営計画の進捗状況についてご報告します。

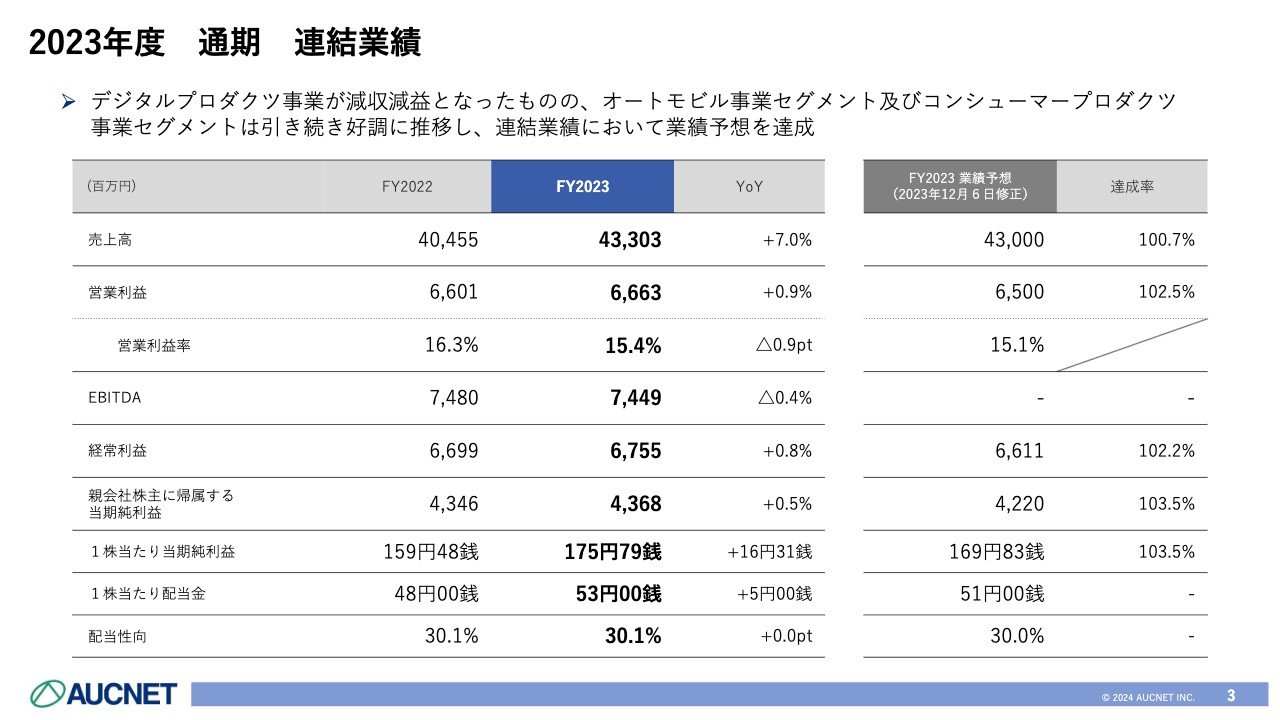

2023年度 通期 連結業績

2023年12月期通期連結決算の結果です。デジタルプロダクツ事業が、減収減益となりましたが、オートモビル事業およびコンシューマープロダクツ事業が引き続き好調で、連結業績においては業績予想を達成しました。

売上高は前年同期比7.0パーセント増の433億円です。営業利益は前年同期比0.9パーセント増の66億6,300万円となり、営業利益率は前年同期比0.9ポイント減の15.4パーセントでした。

EBITDAは前年同期比0.4パーセント減の74億4,900万円です。経常利益は前年同期比0.8パーセント増の67億5,500万円、当期純利益は前年同期比0.5パーセント増の43億6,800万円に着地しました。

1株当たりの純利益は175円79銭となり、前年比16円31銭のプラスです。配当性向は、これまで同様30パーセントを維持した53円とし、前年比5円のプラスとなっています。

2023年12月に業績予想を修正し、売上高はほぼ予算どおりの100.7パーセントとなりました。営業利益や当期純利益、1株あたりの純利益等はプラスに若干上振れました。

2023年度 第4四半期(3か月間) ハイライト

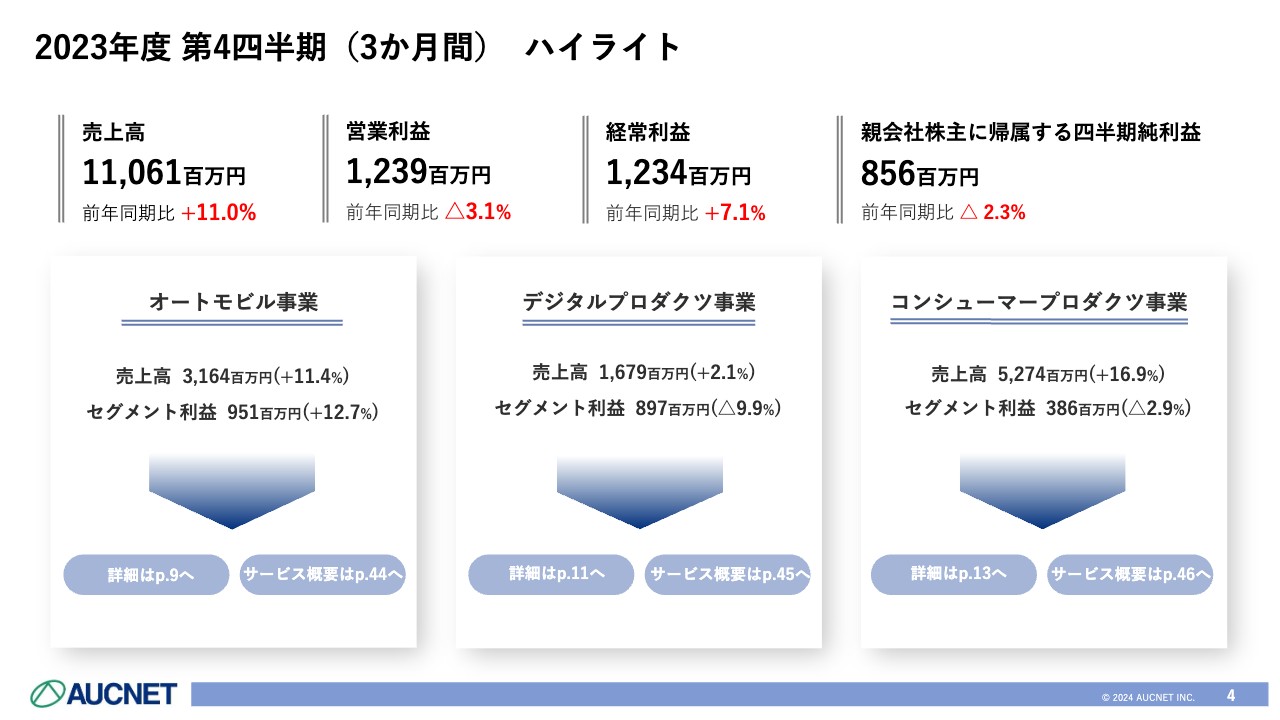

直近3ヶ月間の第4四半期のハイライトを簡単にご説明します。売上高は前年同期比11.0パーセント増、営業利益は前年同期比3.1パーセント減、経常利益は前年同期比7.1パーセント増、四半期純利益は前年同期比2.3パーセント減という結果になりました。

3つのセグメントごとの状況をスライドの下にご案内しています。営業利益については、オートモビル事業が前年同期比12.7パーセント増の9億5,100万円、デジタルプロダクツ事業が前年同期比9.9パーセント減の8億9,700万円、コンシューマープロダクツ事業が前年同期比2.9パーセント減の3億8,600万円になりました。3セグメントのうち、オートモビル事業が非常に好調に推移しました。

デジタルプロダクツ事業は、ここ1年間のトレンドどおりのかたちで、若干のマイナスとなりました。コンシューマープロダクツ事業は成長のエンジンですが、直近の業績では、昨年を若干下回る結果となりました。

各セグメントの詳細については、後ほどご報告します。

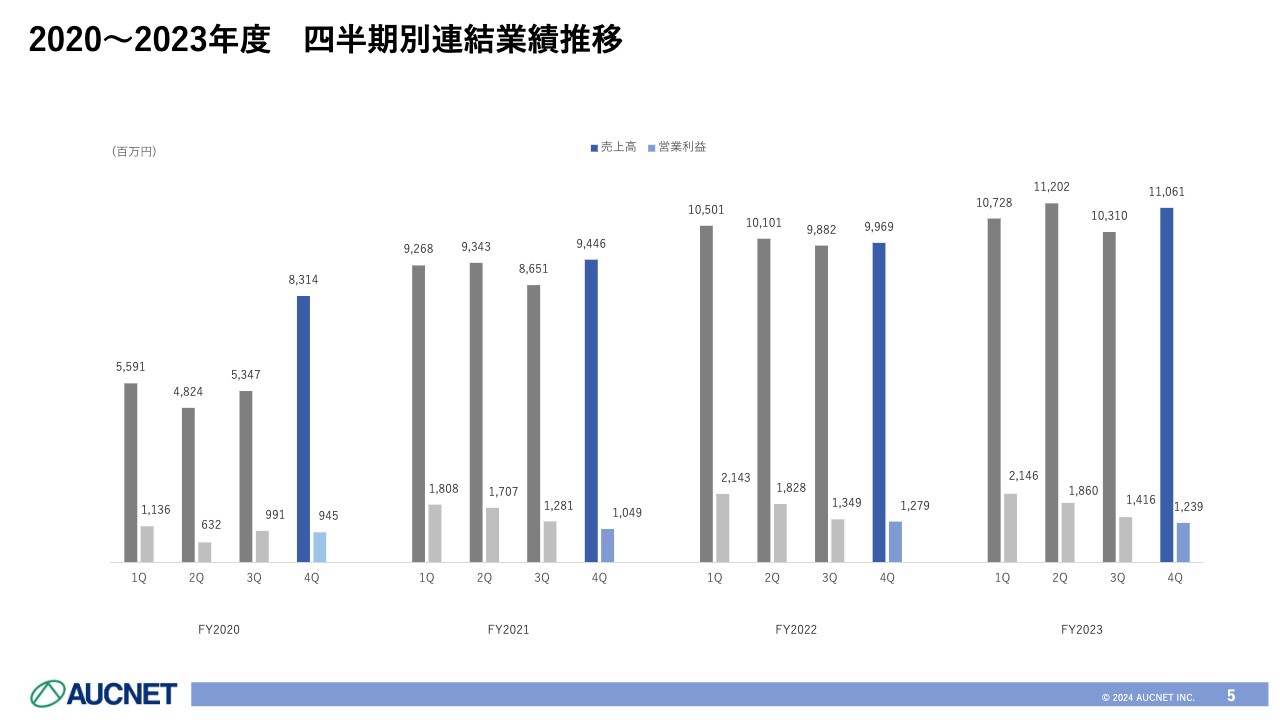

2020~2023年度 四半期別連結業績推移

スライドの棒グラフは、直近4年間の四半期ごとの実績を表したものです。2023年12月期では、売上高および利益ともに過去最高益となりました。

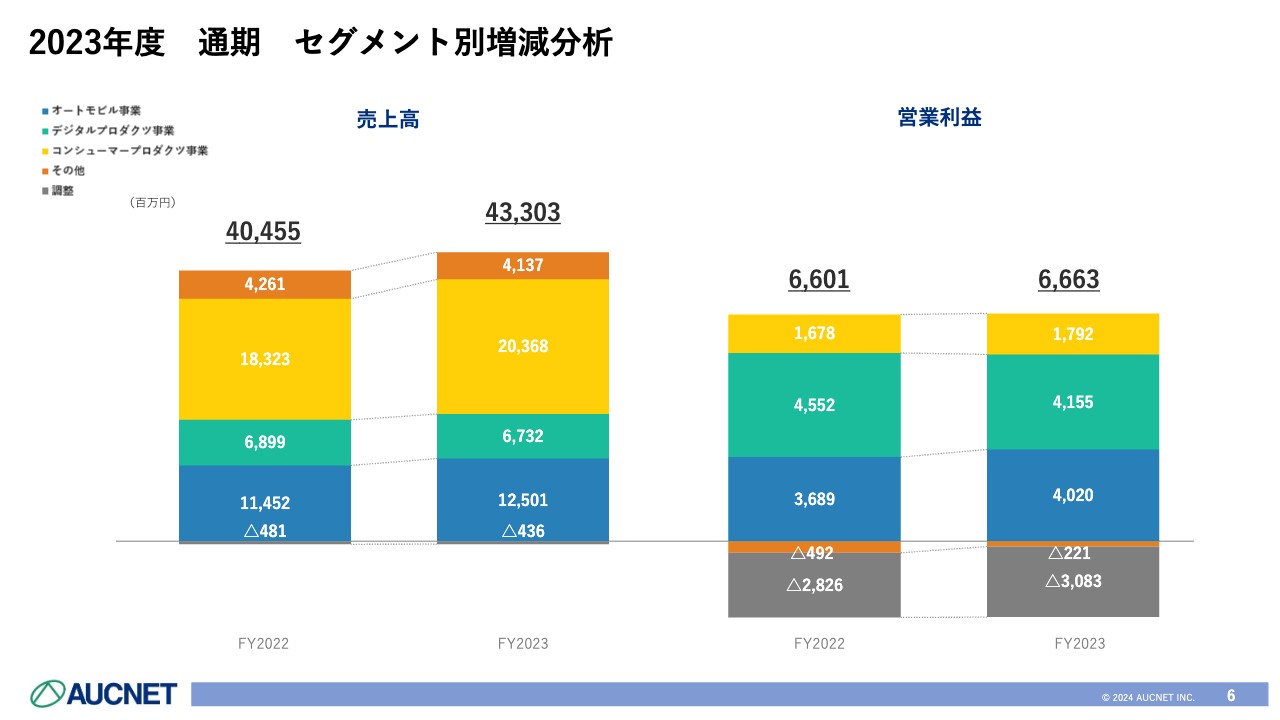

2023年度 通期 セグメント別増減分析

セグメント別の前年同期比増減分析です。スライド右側の営業利益の部分をご覧ください。黄色のコンシューマープロダクツ事業は増加、緑色のデジタルプロダクツ事業は減少、青色のオートモビル事業は増加という結果です。全体の営業利益66億6,300万円で通期を終えています。

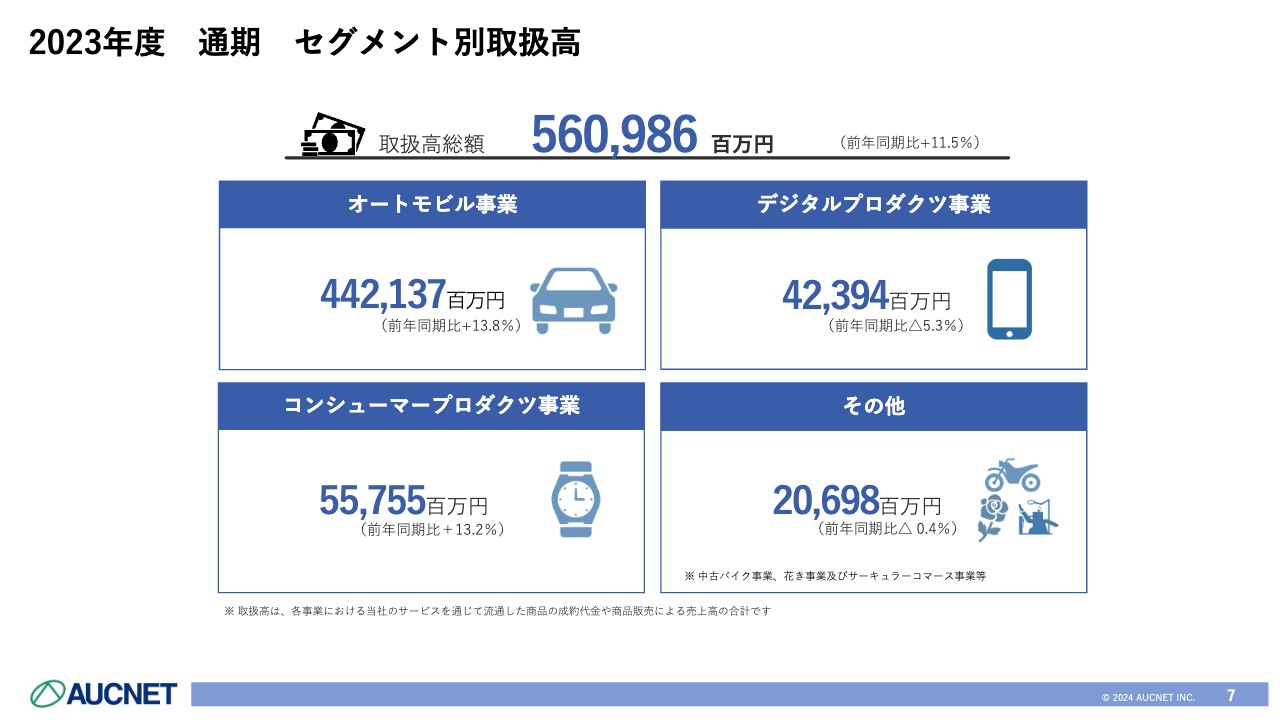

2023年度 通期 セグメント別取扱高

2023年度通期のセグメント別および全体の取扱高です。2023年度は取扱高総額5,609億8,600万円となり、前年同期比で11.5パーセント成長することができました。

その大きな要因としては、オートモビル事業の取扱高が前年同期比13.8パーセント増の4,421億円となったことが挙げられます。昨今、中古車の相場が上がっていますが、この1年は相場だけではなく、流通台数も伸びており、その増加分が取扱高の増加分と呼応しているため、流通が拡大したとご理解いただければ幸いです。後ほど詳しくご説明します。

デジタルプロダクツ事業が前年同期比5.3パーセント減の424億円、コンシューマープロダクツ事業が前年同期比13.2パーセント増の557億円、その他事業が前年同期比0.4パーセント減の207億円という結果です。

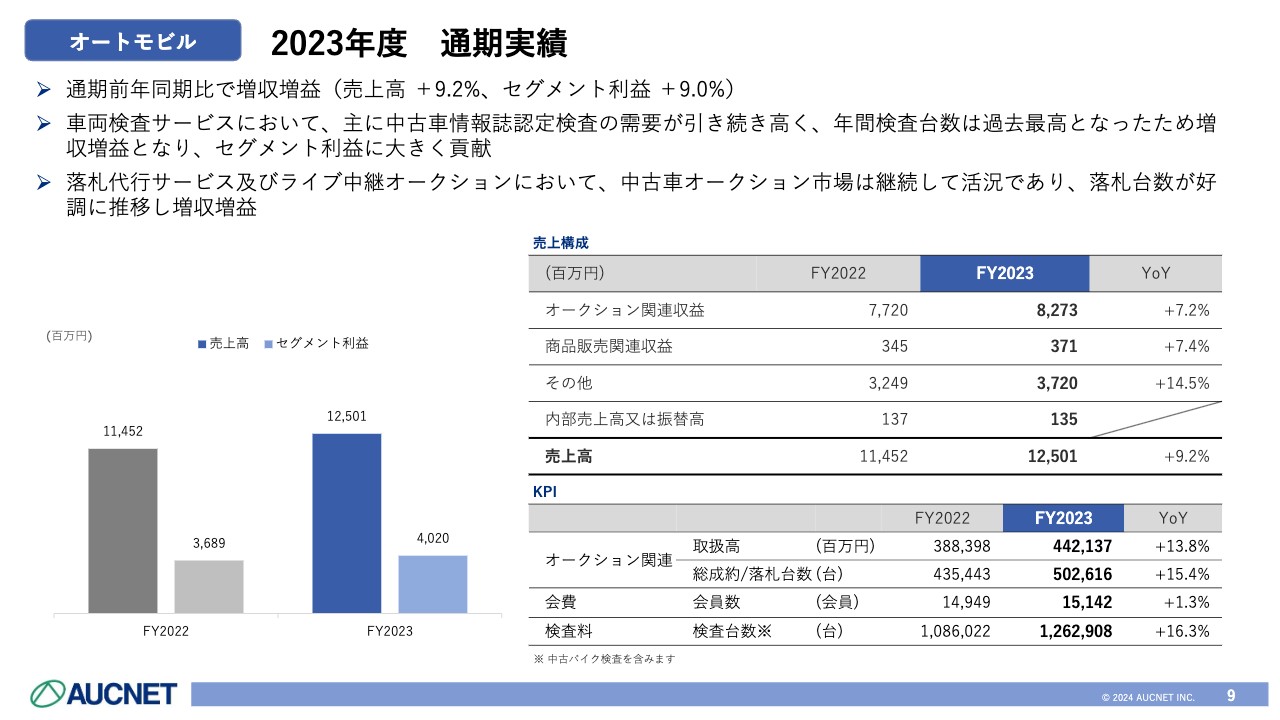

オートモビル 2023年度 通期実績

3つのセグメント別の実績についてです。オートモビル事業は通期増収増益で、売上高は前年同期比9.2パーセント増、セグメント利益は前年同期比9.0パーセント増となりました。車両検査サービスにおいて、特に中古車情報誌認定検査の需要が引き続き高く、年間の検査台数が過去最高となりました。

スライド右下の表の一番下をご覧ください。2022年度に検査台数が100万台を超えたのですが、2023年度は126万台とさらに16.3パーセント増え、引き続き最高記録を更新しています。

2023年度は、中古車の信頼性に関する部分で、業界がいろいろと揺れ動いた1年でしたが、その分消費者において、車両の状態を知る上での検査情報の有用性や重要性が認知され、個々の検査事業が大きく実績を伸ばしています。

先ほどと同じ表の下から3行目からわかるとおり、落札代行サービスやライブ中継オークションなどのオークション市場全体は継続して非常に活況で、落札台数全体も好調に推移しています。

オークション関連の総成約および落札台数に関しても50万台を超え、前年同期比15.4パーセント増と非常に好調です。棒グラフのとおり、セグメント利益も40億円を超える、40億2,000万円という結果でした。

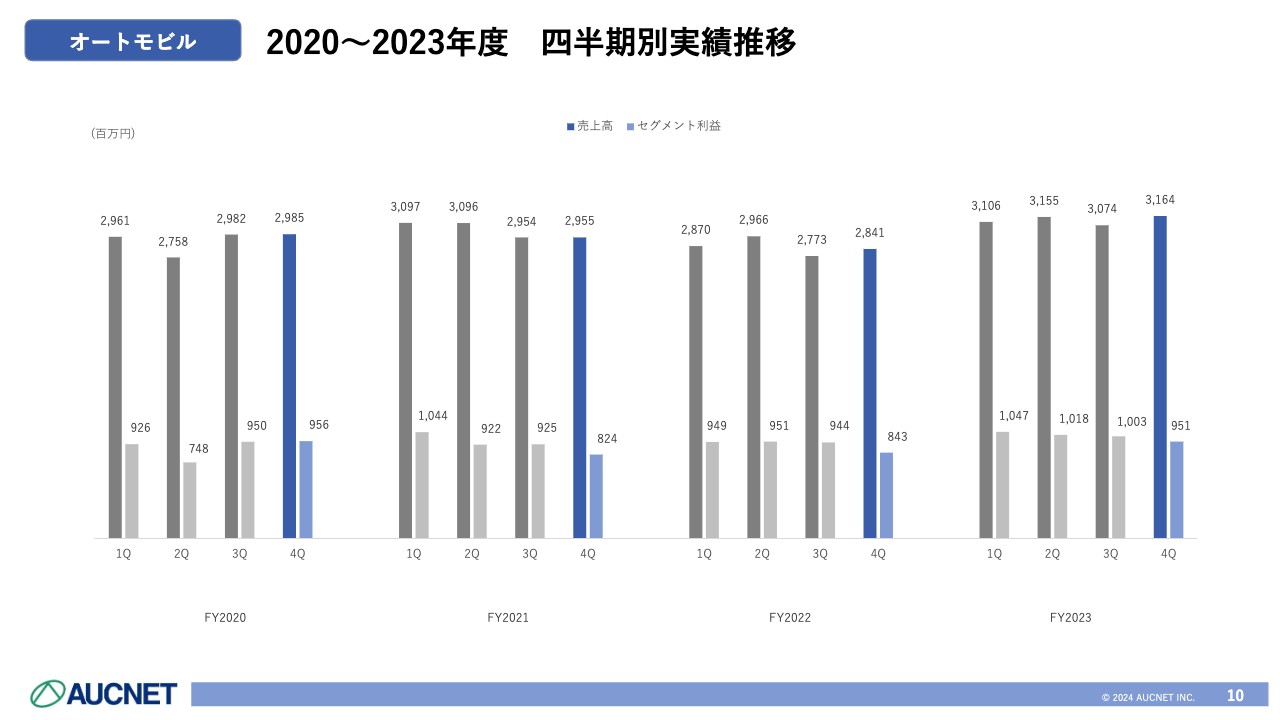

オートモビル 2020~2023年度 四半期別実績推移

オートモビル事業は、2023年度は全四半期で前年同期の実績を上回る結果となりました。

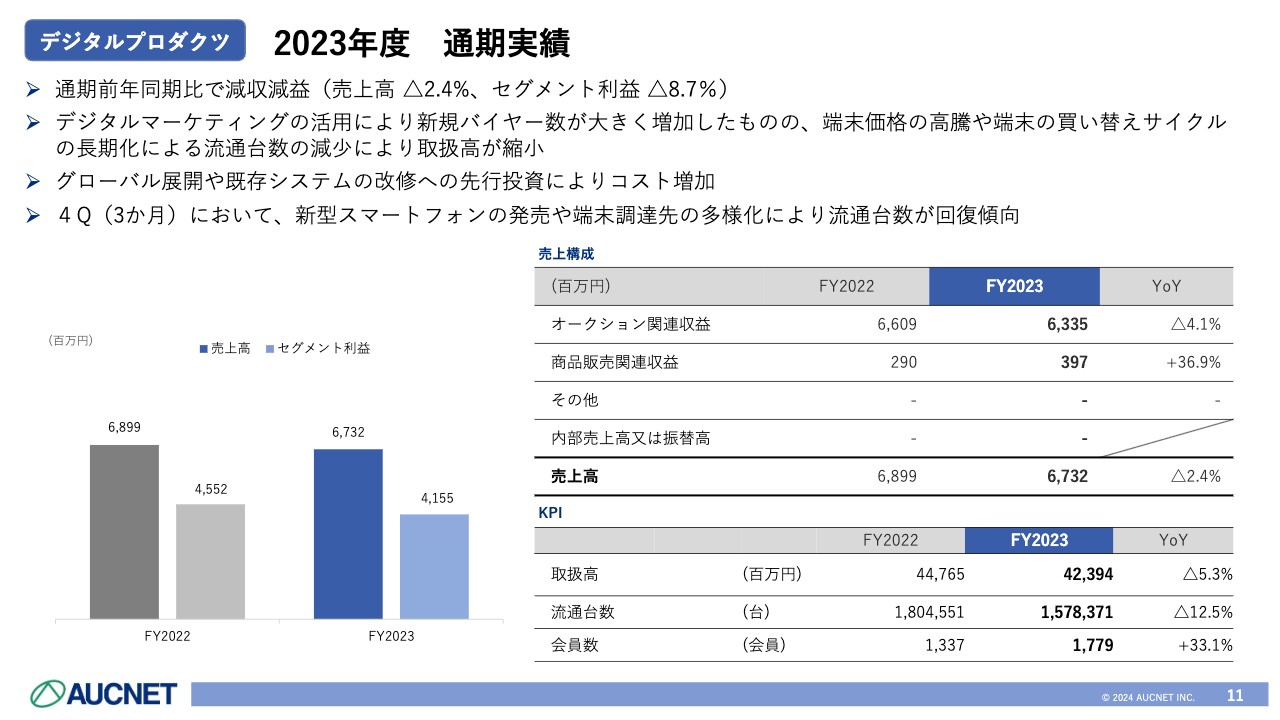

デジタルプロダクツ 2023年度 通期実績

デジタルプロダクツ事業は通期減収減益という結果でした。売上高は前年同期比2.4パーセント減、セグメント利益が前年同期比8.7パーセント減でした。新規バイヤー数に関しては、さまざまなデジタルマーケティングを活用したおかげで1,779社まで伸び、前年同期比33.1パーセント増と堅調に増えています。全世界を通じ、これだけ大きなバイヤーネットワークを構築できているのは当社の強みだと考えています。

ただし、流通台数は157万8,000台にとどまり、前年同期比12.5パーセント減となりました。プラットフォーム全体の強化を行っていたものの、数年続く端末価格の高騰や、端末の買い替えサイクルの長期化による流通台数の減少に歯止めがかかっていないためです。

その他、今後のグローバル展開や、プラットフォーム部分にあたる既存システムのさらなる利便性向上のための改修に、先行投資としてコストをかけた1年でもあります。

なお、先ほどお話しした流通台数の減少に関しては、第4四半期に新型スマートフォンが発売された影響等により、足元は回復傾向にあります。セグメント利益は41億5,500万円という結果で終えています。

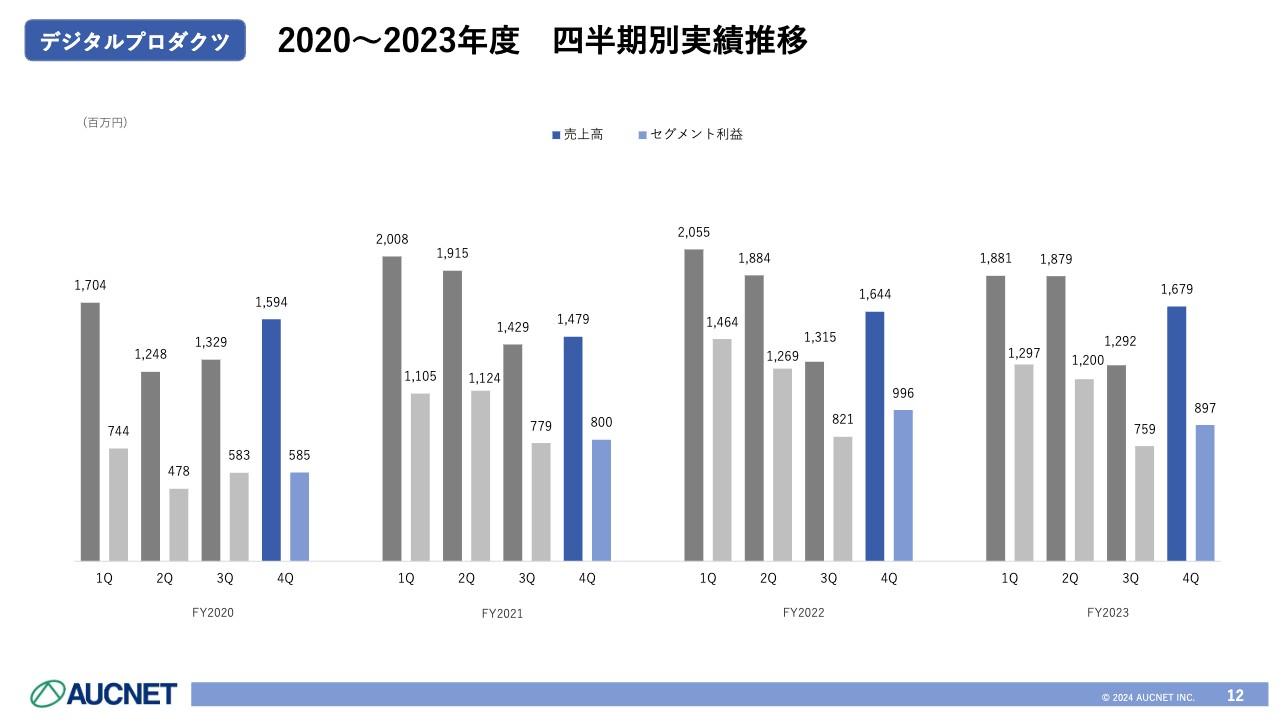

デジタルプロダクツ 2020~2023年度 四半期別実績推移

直近4年間の四半期ごとの推移です。トレンドとしては、第1四半期が一番高く、第4四半期で持ち返すというような、これまでのトレンドどおりの結果となりました。

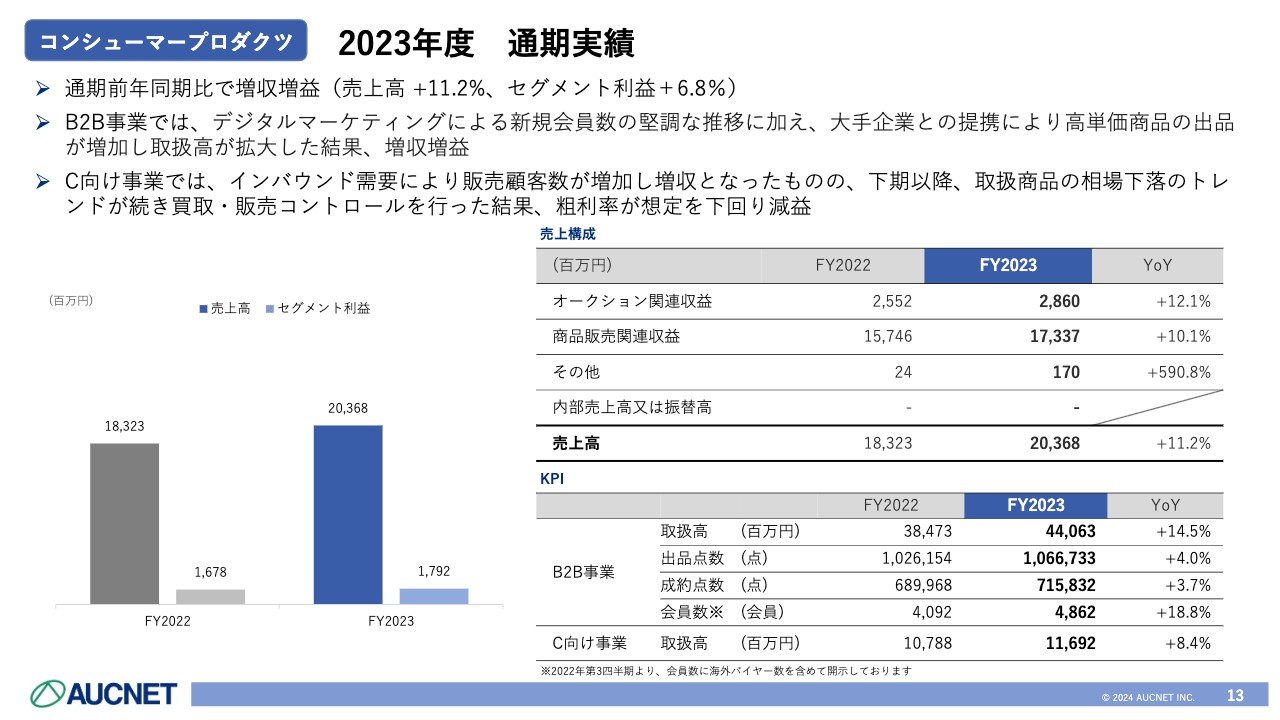

コンシューマープロダクツ 2023年度 通期実績

コンシューマープロダクツ事業は、引き続き我々の成長エンジンとなっています。2023年度は、前年同期比で増収増益となり、売上高は11.2パーセント増、セグメント利益は6.8パーセント増です。

オークションを中心としたB2B事業では、新規会員数が非常に増えています。スライド右下の表にあるとおり、会員数は4,800社を超えており、前年同期比18.8パーセント増と、2割近く増えています。

こちらは、プラットフォームがますます強化されていることが要因として挙げられます。もちろんギャラリーレア社からのシナジー効果も大きいです。大手企業との提携が進み、単価の高い商品等が出品されたため、全体で取扱高が引き続き拡大しており、増収増益となっています。取扱高は前年同期比14.5パーセント増の440億円となりました。

C向けの事業は、2023年度は、期中からインバウンド需要が増え、販売顧客数自体は非常に増加しました。ただし、これまで過熱気味だった相場がいったん落ち着き、2023年下期から相場全体が少し下降のトレンドを見せ、それが続きました。その中で適正な在庫を維持するための買い取りや販売をコントロールした結果、C向けビジネスに関しては粗利率が想定を若干下回り、前年同期比で減収という結果になりました。

セグメント利益は17億9,200万円で、通期を終えています。

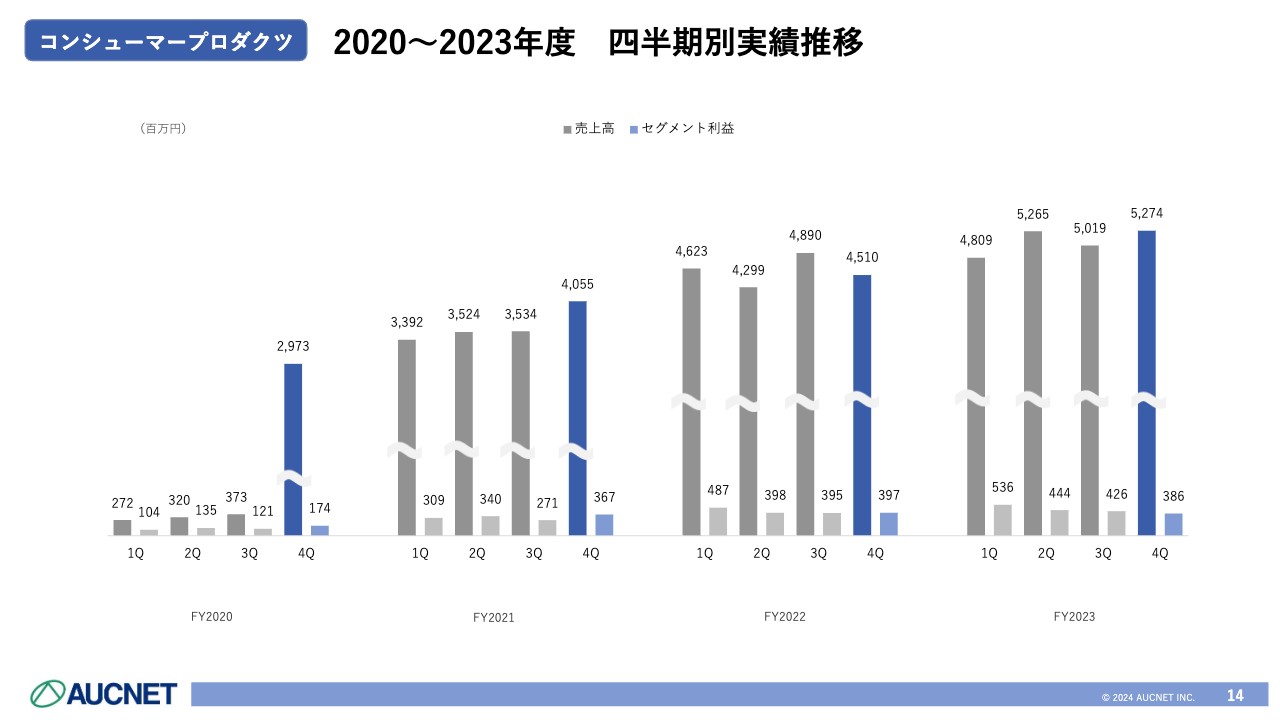

コンシューマープロダクツ 2020~2023年度 四半期別実績推移

コンシューマープロダクツ事業の四半期ごとの実績の推移です。

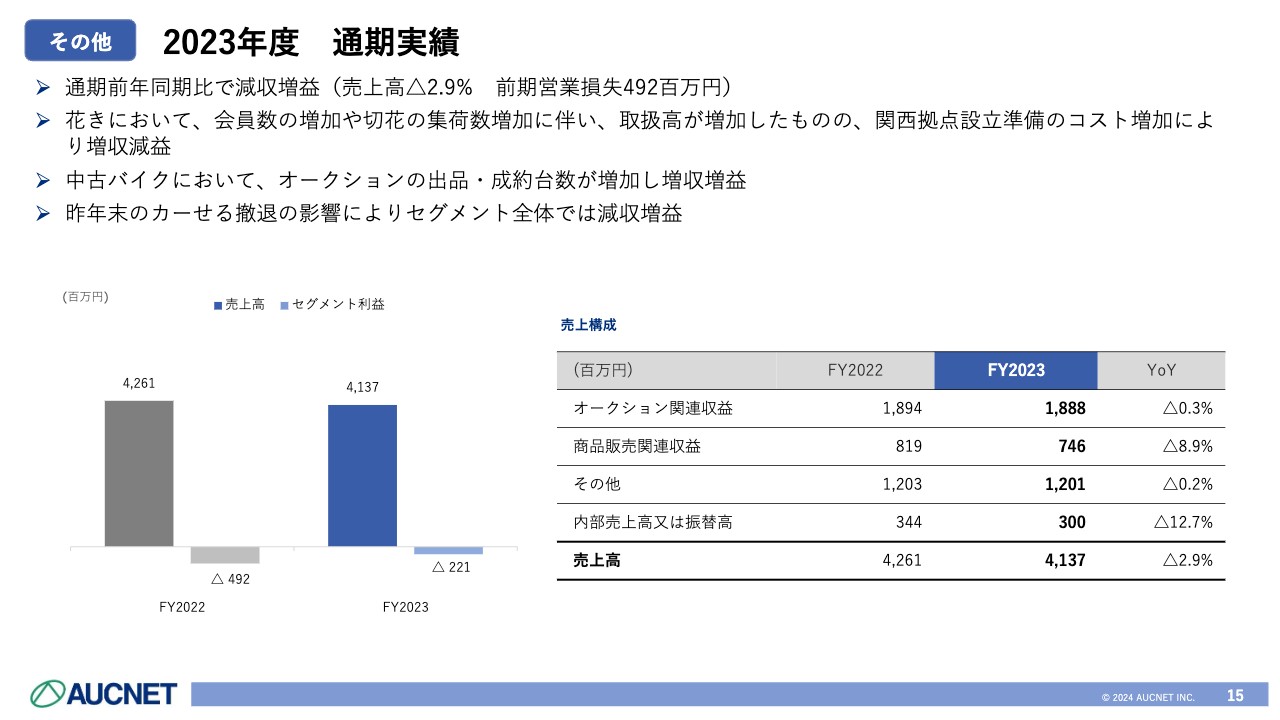

その他 2023年度 通期実績

その他事業です。前年同期比で減収増益となり、売上高は2.9パーセント減、営業損失は4億9,200万円という結果でした。

メインである花き事業は、会員数も非常に好調に増えており、集荷数も増え、成長傾向にあります。取扱高も増えています。一方、商圏を拡大したいという意図があり、関西に拠点を設立したためコスト増となり、結果として増収減益です。

中古バイク事業においては、オークションの出品・成約台数が増えており、増収増益です。2023年は「カーせる」という、中古車の買取サービスを撤退した影響により、セグメント全体では減収増益という結果で終えています。

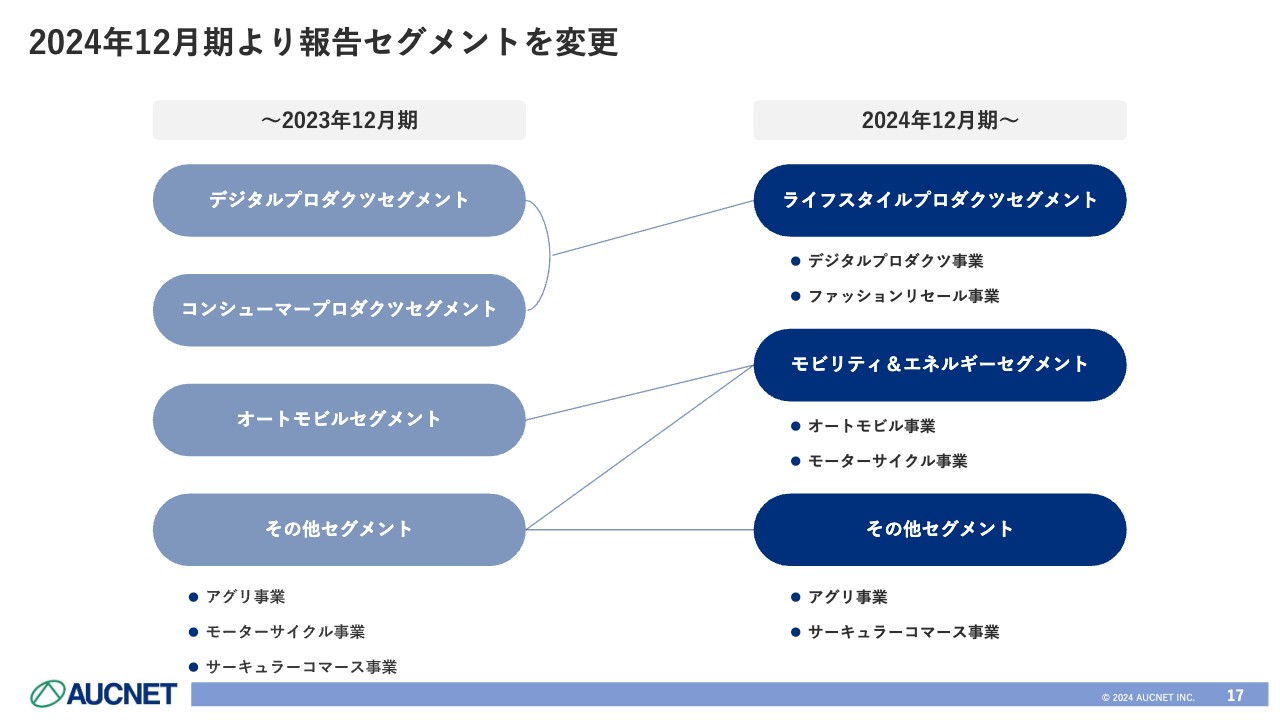

2024年12月期より報告セグメントを変更

2024年12月期より、報告セグメントを変更します。全社で考えている事業戦略に適したポートフォリオに組み替える方針です。スライド左側が従来のセグメント、右側に今後のセグメントを記載しています。

デジタルプロダクツセグメントとコンシューマーセグメントを統合して、新たにライフスタイルプロダクツセグメントを設置します。

コンシューマープロダクツセグメントに関しては、取り扱っている商品の構成等を勘案して、ファッションリセール事業と名称を変更します。

もともとあったオートモビルセグメントと、その他事業の中にあったモーターサイクル事業を統合し、モビリティ&エネルギーセグメントという新たな名称に変更しています。サーキュラーコマース事業とアグリ事業をその他セグメントとします。

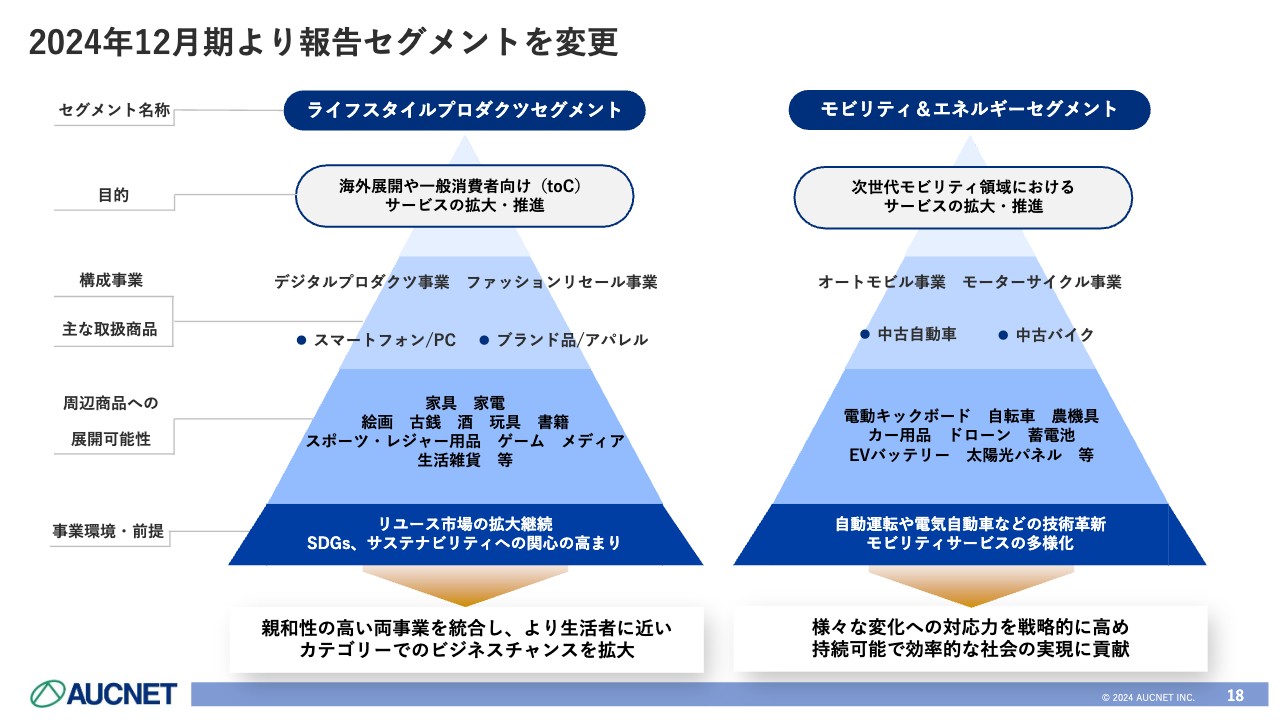

2024年12月期より報告セグメントを変更

もう少し補足してご説明します。ライフスタイルプロダクツセグメントの目的としては、「海外展開や一般消費者向け(toC)サービスの拡大・推進」があります。

デジタルプロダクツ事業、ファッションリセール事業の各事業を始めた頃は、取扱商品がパソコンやブランド品ということで、それぞれの事業が点としてかなり離れていたのですが、事業領域を拡大していくにあたり、スライド左側の下から2段目に挙げたとおり、「周辺商品への展開の可能性」が出てきました。

両事業の一定程度の部分で、買い取りするCのお客さま、販売するBまたはCのお客さまが重なるケースが増えているのです。今後、リユース市場は拡大傾向にあるため、親和性の高い両事業を統合することにより、生活者により近いカテゴリーでのビジネスチャンスを捉え、面で拡大していきたいと考えています。

モビリティ&エネルギーセグメントの目的は、「次世代モビリティ領域におけるサービスの拡大・推進」です。これまでは中古車、中古バイク関連のオークション事業が中心でしたが、今後は特にEV化を中心に、電動化の技術革新がどんどんと進み、モビリティサービスは多様化します。

「周辺商品への展開可能性」として、これからはドローンや自転車などにも搭載されているバッテリーにおいて、太陽光パネルといったような地域の関連設備と統合されるようなサービスが求められると考えています。

今後、持続可能で効率的な社会が求められる中で、さまざまな変化への対応力を戦略的に高めていきたいと思っており、この2つのセグメントを統合しています。

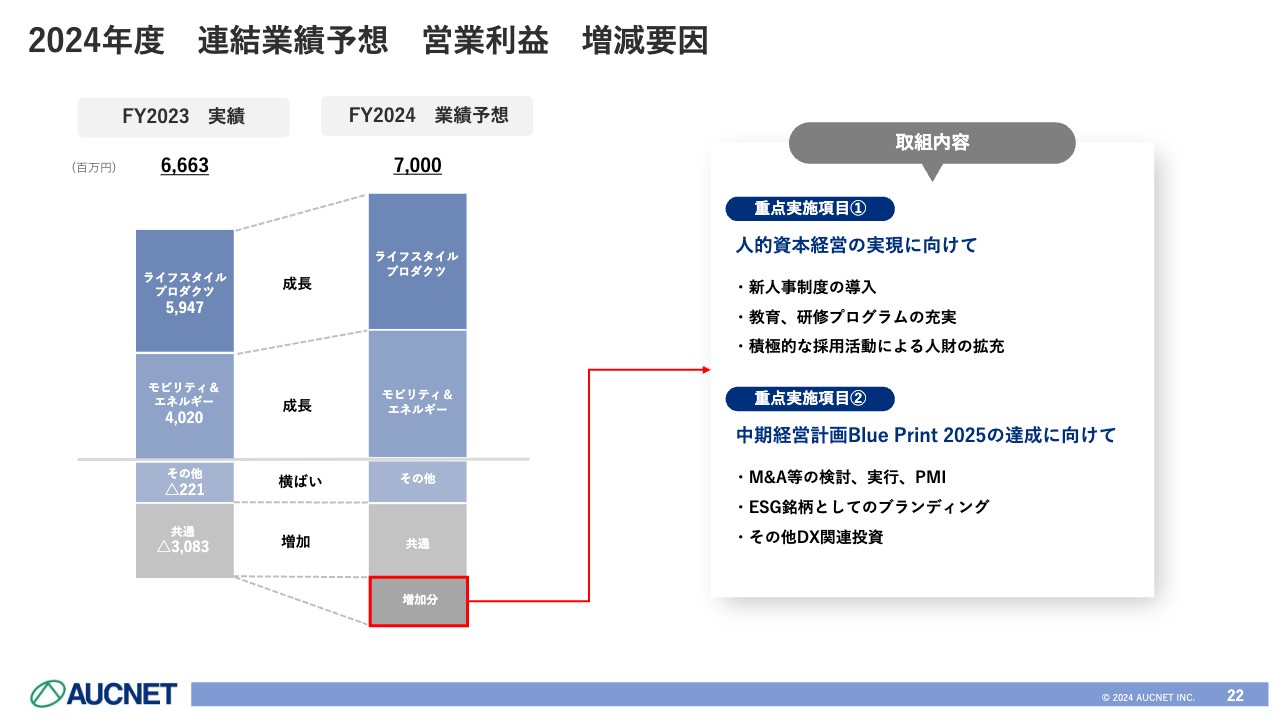

2024年度 連結業績予想

2024年度の連結業績予想です。今年度は、売上高を前年同期比10.8パーセント増の480億円とします。営業利益は前年同期比5.1パーセント増の70億円、営業利益率は前年同期比0.8ポイント減の14.6パーセントの見込みです。

経常利益は前年同期比4.5パーセント増の70億5,900万円とし、当期純利益は前年同期比2.2パーセント増の44億6,500万円となる計画です。1株当たりの利益は12円98銭増の188円77銭、1株当たりの配当金は、引き続き配当性向30パーセントの57円で、4円増を見込んでいます。

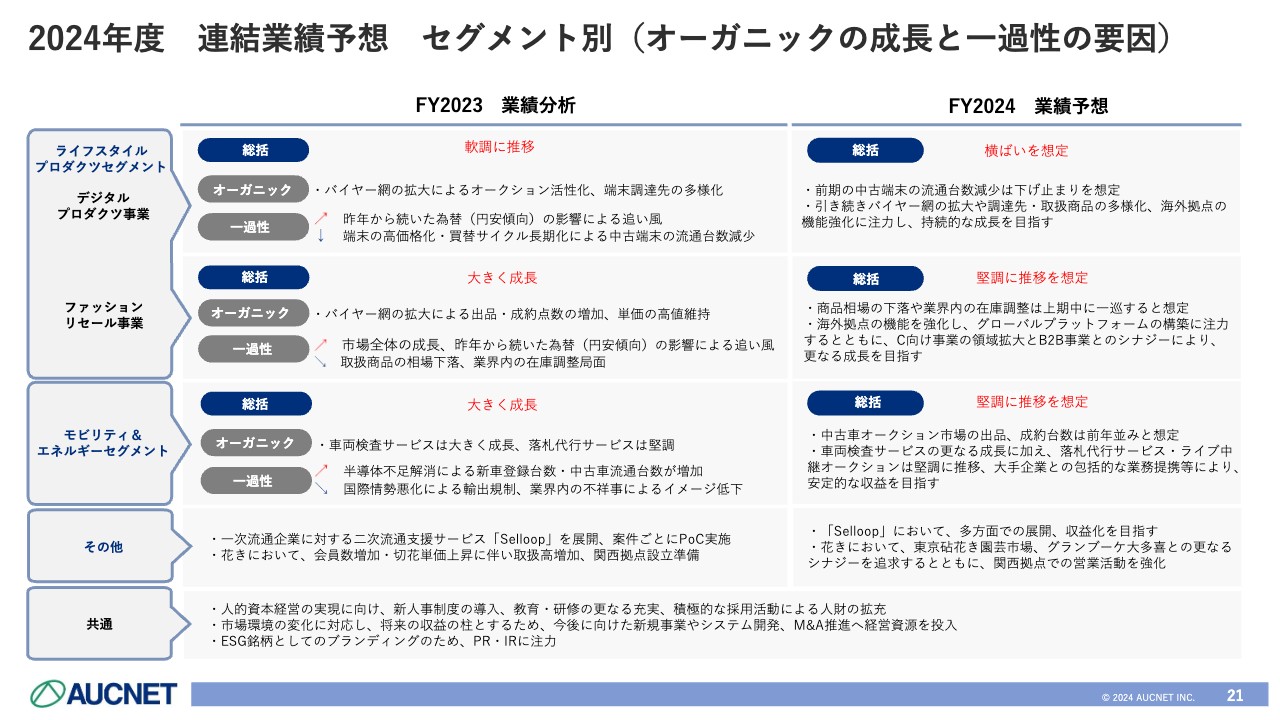

2024年度 連結業績予想 セグメント別(オーガニックの成長と一過性の要因)

各セグメントごとの増減についてです。ライフスタイルプロダクツセグメントにおけるデジタルプロダクツ事業に関しては、先ほどお話ししたとおり、2023年度は流通台数が減少しましたが、直近第4四半期の動向を踏まえ、ある程度の下げ止まりを想定し、総括的には横ばいを想定しています。

コンシューマープロダクツ改めファッションリセール事業に関しては、2023年度は引き続き大きく成長した1年でした。若干最後に相場の下落傾向がありましたが、こちらの部分は、2024年度の上期くらいに一巡すると考えています。

2024年度は海外展開に力を入れ、海外拠点の機能を強化したいと考えています。さらに、後述しますが、C向け事業の領域を増やし、B2B事業とのシナジーを、さらに追求する1年にしたいと考えています。

モビリティ&エネルギーセグメントに関しては、2023年度は大きく成長しました。半導体不足が解消されたことによって、新車および中古車全体の流通が増えたと同時に、輸出規制や業界の不祥事などがありました。

今後に向けては、中古車オークション市場は全体的に、出品・成約は前年並みか若干増加傾向で推移すると考えているため、この市場で、新たに大手企業との提携により出品車両を集めることによって、さらに成長していきたいと考えています。

その他事業に関しては、ここ2年ほどお伝えしている、新しい二次流通支援サービス「Selloop」で、いくつかの案件をPoCまで進め、展開してきました。2024年度はこれらの案件を収益化する年にしたいと考えています。

花き事業においては、これまで実施してきた、いくつかのM&A事業を活かし、今後は、東京砧花き園芸市場やグランブーケ大多喜とのさらなるシナジーを追求するとともに、関西拠点での営業活動を強化し、成長を目指していきたいと考えています。

共通の部分としては、人的資本経営が非常に重要視されるようになってきているため、2024年度は新たな人事制度を導入します。加えて、研修など教育の分野をさらに充実させて採用活動に力を入れ、全体的に人財の力を拡充していきたいと考えています。

その他、市況全体の変化に合わせ、引き続きM&Aやシステム開発、DX分野に注力します。ESG銘柄としてのブランディングのようなIR活動、PR活動にも、積極的に力を入れていきます。

2024年度 連結業績予想 営業利益 増減要因

連結業績予想の営業利益増減要因です。モビリティ&エネルギーおよびライフスタイルプロダクツセグメントの両面で、成長を目指しています。一方で、先ほどお伝えしたような取り組みを行うことによって、全体のコストは若干増える傾向です。

2023年2月に開催した決算説明会でお話しした方針と同様、人的資本経営の実現および中期経営計画の達成に向けたM&Aのほか、ブランディング、その他DX投資などに積極的な投資を行うことで、各事業の成長を促していこうと考えています。

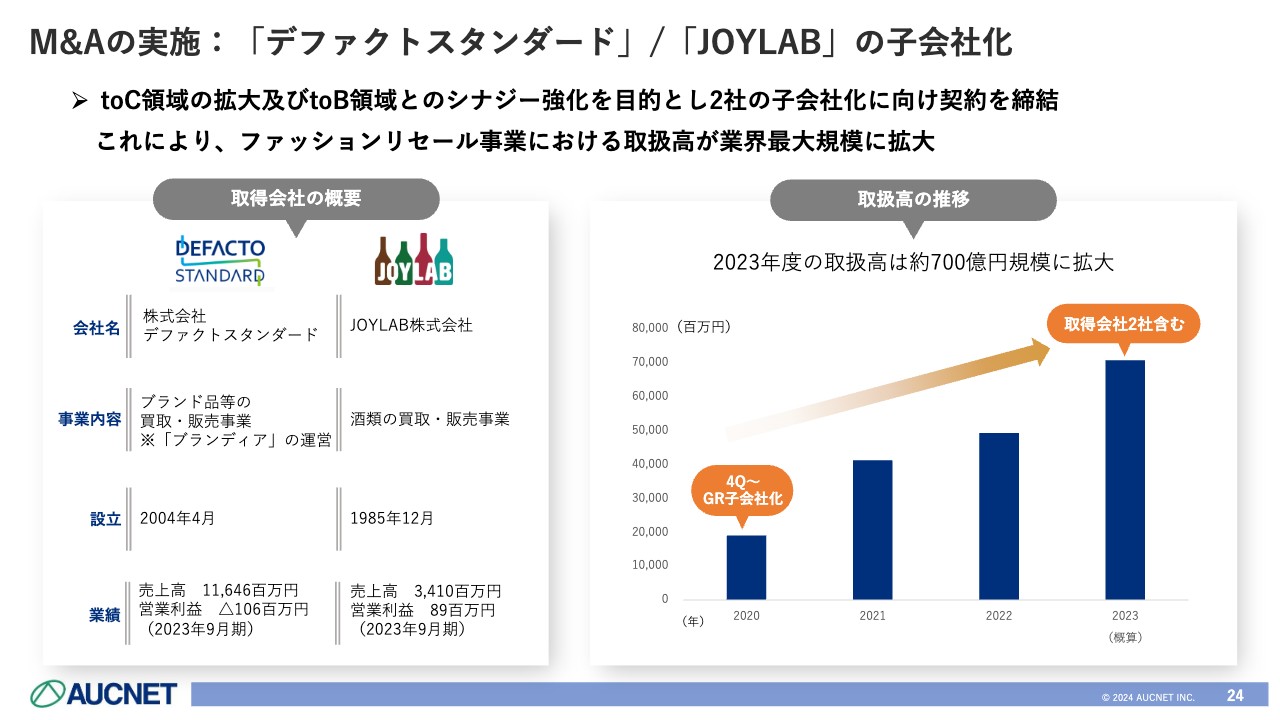

M&Aの実施:「デファクトスタンダード」/「JOYLAB」の子会社化

昨日発表したM&Aの実施についてです。デファクトスタンダードという会社とJOYLABという会社を子会社化します。左下に各取得会社の概要を記載しています。

デファクトスタンダード社に関しては、ブランディアという屋号でブランド品の買取・販売店を経営している会社です。JOYLAB社は、酒類の買取・販売を手がける会社です。

両社とも、親会社はBEENOS社さまで同社のリユース関連事業社にあたります。こちらをM&Aで譲り受ける契約を結びました。

M&Aの目的は、C向け事業の領域の拡大やB2B事業の領域とのシナジーです。2社を取り込むことによって、右下のグラフのとおり、取扱高が700億円に迫るなど規模が非常に拡大しているファッションリセール業界に、当社がTier1と呼んでいるトップ企業として食い込むことになります。

M&Aの実施1:株式会社デファクトスタンダードの特徴

デファクトスタンダードの特徴です。宅配や店頭、オンライン、提携などさまざまなかたちでブランド品の買取を行っており、PRも上手で知名度も非常に高い会社です。

スライド右側のとおり、販路は海外、国内、自社販売があり、基本的にtoCでの直接販売がメインです。

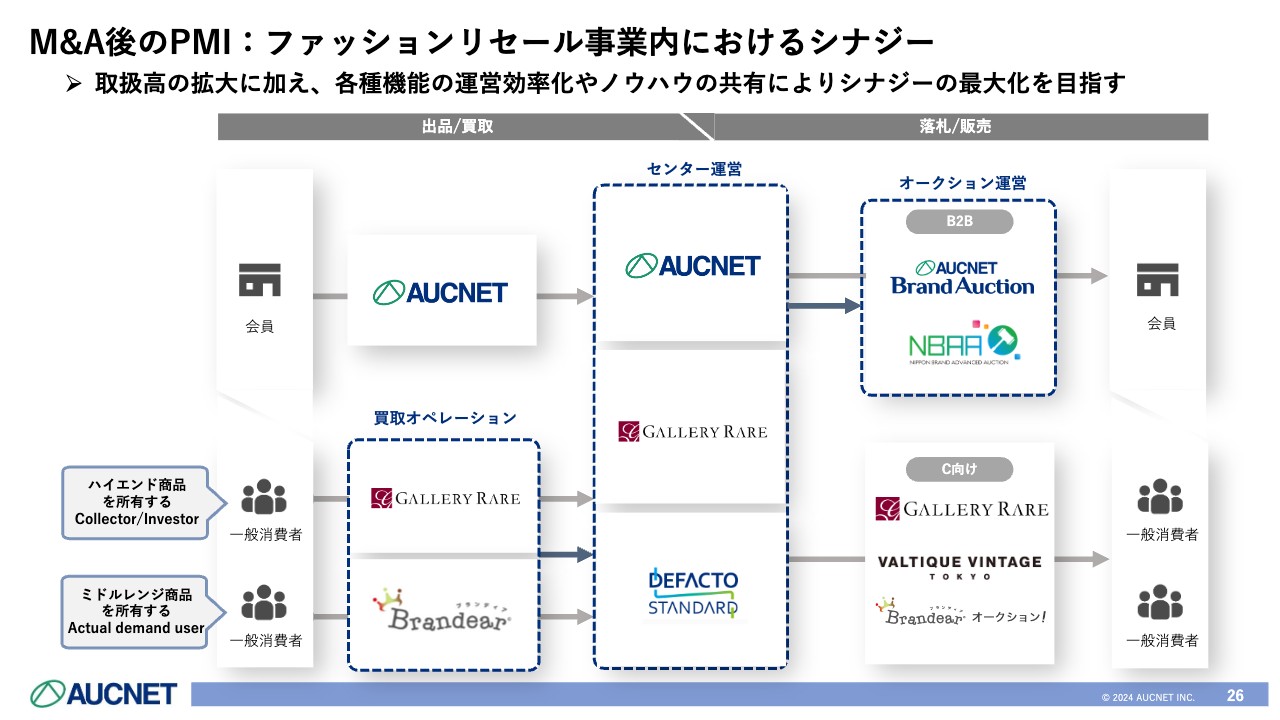

M&A後のPMI:ファッションリセール事業内におけるシナジー

今後、当社グループに迎えることによって当然、取扱高を拡大させますが、各機能の運営効率化やノウハウの共有などでのシナジーも目指していきます。

当社は従来、出品の部分がB2Bメインで会員店さまからの出品を受けてきましたが、近年、ギャラリーレアをグループに迎えてからは、エルメスなどを中心としたハイエンドな商品を一般消費者から買い取り、流通されるようになりました。

一方、デファクトスタンダード社は、もう少し価格帯が低いアフォーダブルなミドルレンジ商品を得意としています。これにより、流通商品自体のレンジを広げたいと考えています。

センター運営に関しては近年、ギャラリーレア社と運営ノウハウを共有したことで、シナジー効果がちょうど出始めている段階です。ここにデファクトスタンダード社を迎え入れ、さらなる効率化を目指していきたい考えです。

デファクトスタンダード社はこれまで、基本的にCメインで物品を流通させていましたが、当社のtoBオークション機能をうまく活用することが在庫の適正化や回転率のスピードアップに貢献すると考えています。このような部分でグループ全体のシナジーを活かし、個々の事業自体も伸ばしていけると考えています。

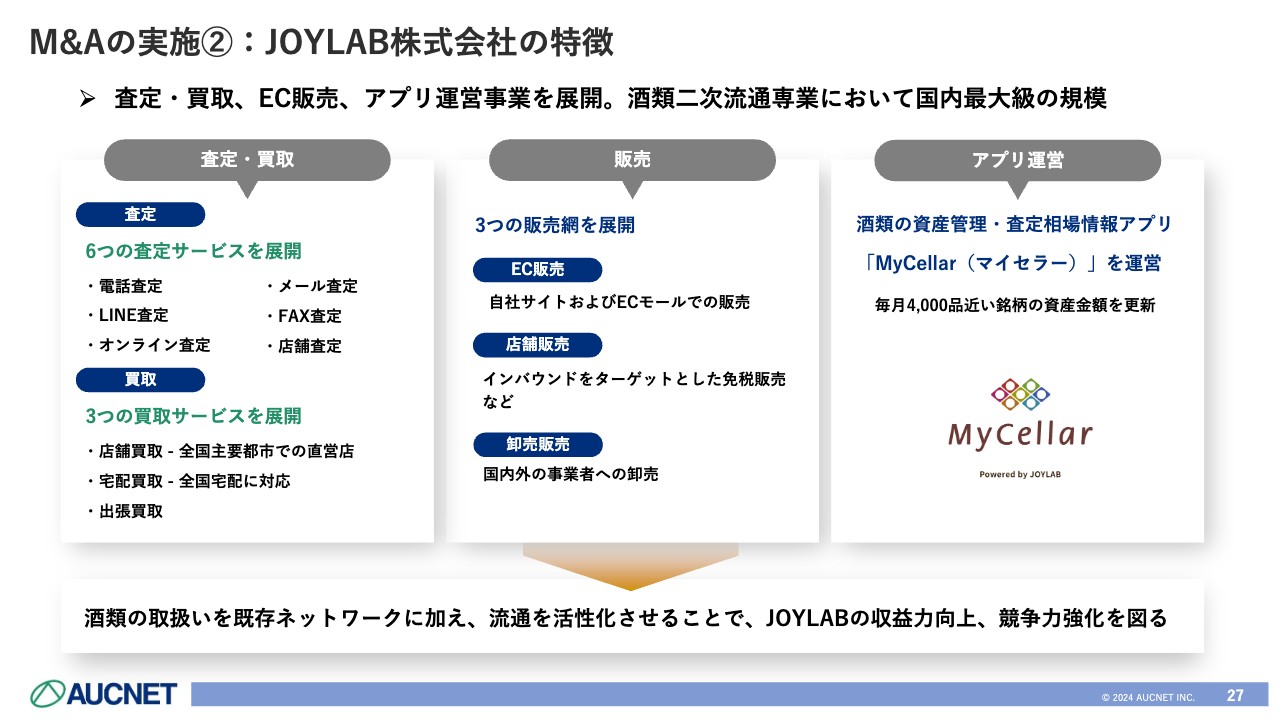

M&Aの実施2:JOYLAB株式会社の特徴

JOYLAB社は、査定・買取、販売のほかアプリ運営事業を展開しています。酒類の二次流通に関しては規模が国内最大級の会社です。

一番の強みは査定・買取の部分です。査定の方法もさまざまですが、買取も店頭、宅配、出張などさまざまな方法がそろい、国内でも非常に強力なネットワークです。

販売網もEC、店舗、卸売とさまざまで、当社がこれまで培ってきたB向けの会員ネットワークとの親和性が非常に高くなっています。

以前からお酒には可能性があると考えていたことから、このようにネットワークを統合することにより、さらなる成長を目指していきたいと考えています。

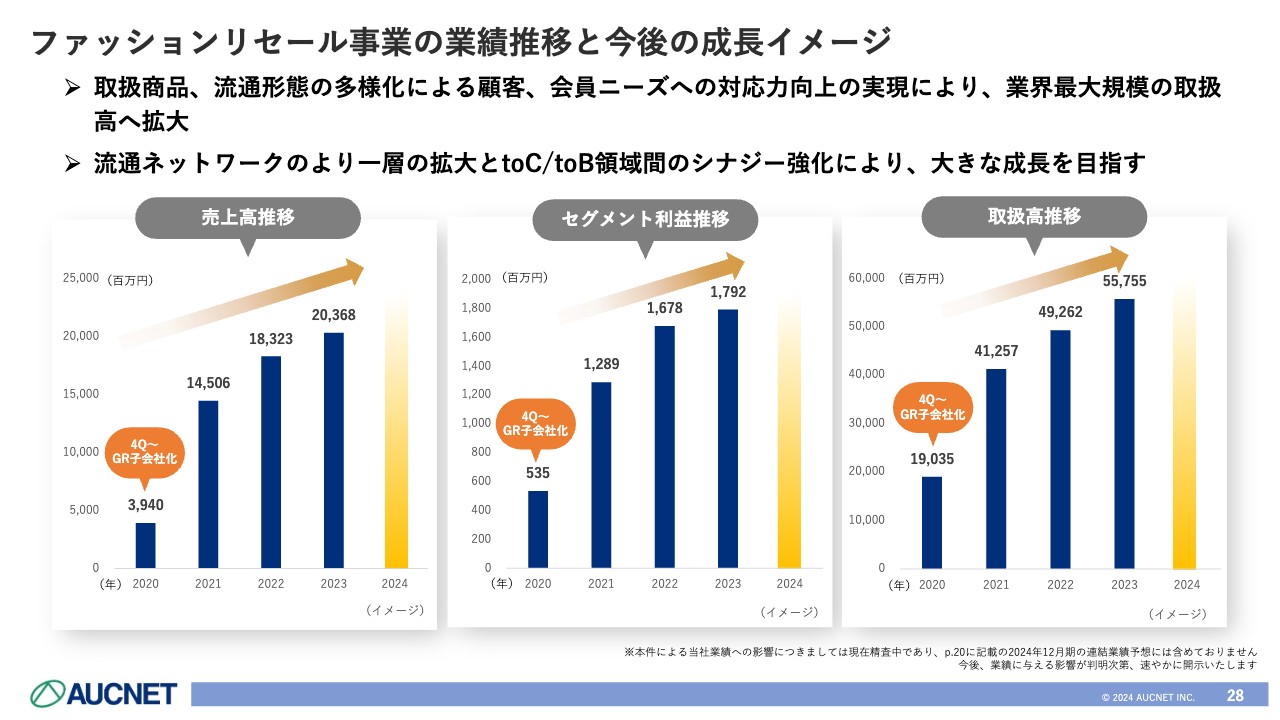

ファッションリセール事業の業績推移と今後の成長イメージ

ファッションリセール事業全体の業績推移と今後の成長イメージです。取扱商品を拡大し、事業の「面」を広げます。また、バリューチェーンのさらなる強化を図り、流通形態を多様化させ、会員さまニーズへの対応力向上に大きく寄与するようなM&Aを行い、業界最大規模の取扱高に成長していきたいと考えています。

流通ネットワークの拡大とCおよびBの領域とのシナジー強化によって大きな成長を目指します。

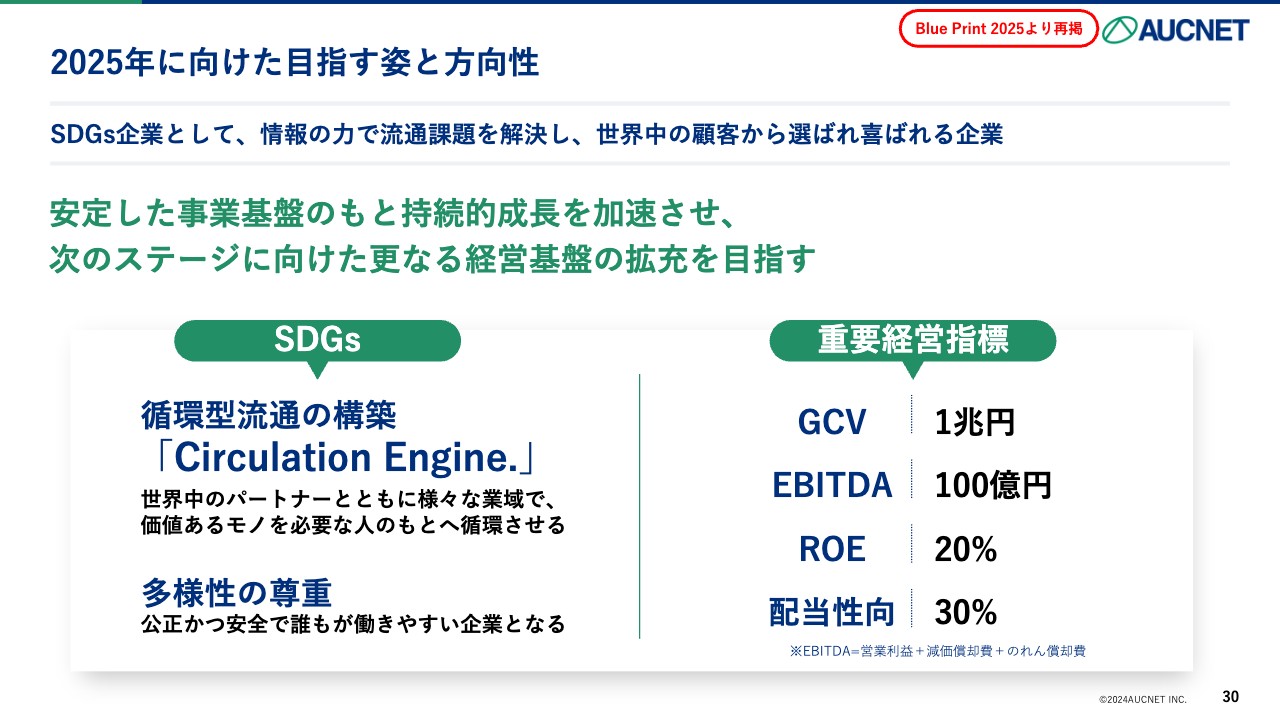

2025年に向けた目指す姿と方向性

中期経営計画の進捗状況です。すでに開示しているため、手短にご説明します。

当社はSDGsというキーワードを重要な提供価値に定めています。循環型の流通を提案することによって、持続可能な社会への加速をサポートしたいと考えています。

重要な経営指標に関しても、EBITDA、ROE、配当性向といった一般的なものに加え環境貢献と経済性を両立させる「GCV」という当社オリジナルの指標も定めています。

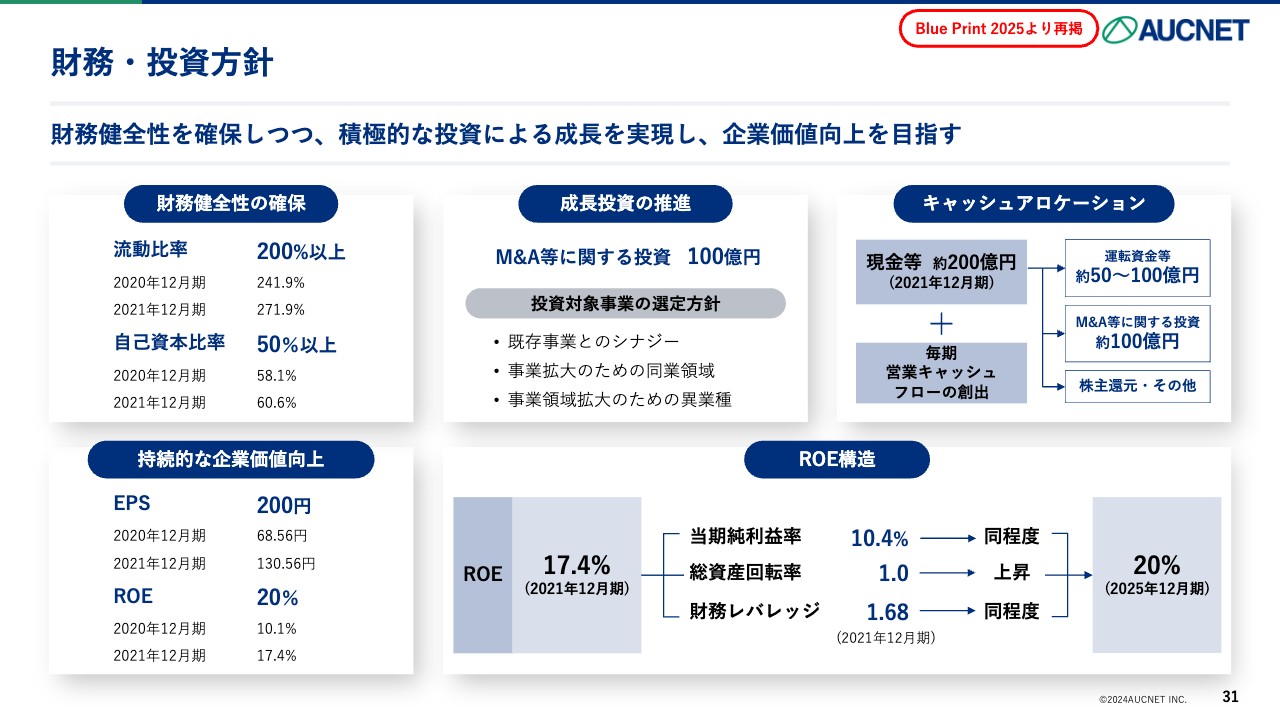

財務・投資方針

財務と投資の方針です。財務に関しては、効率的かつ健全な財務体質をしっかりと維持しながら、成長投資の面で特にM&Aを進めていきたいと、バジェットを100億円と定めました。我々とのシナジーがある同業の領域などでさらなる投資を進めたい考えです。

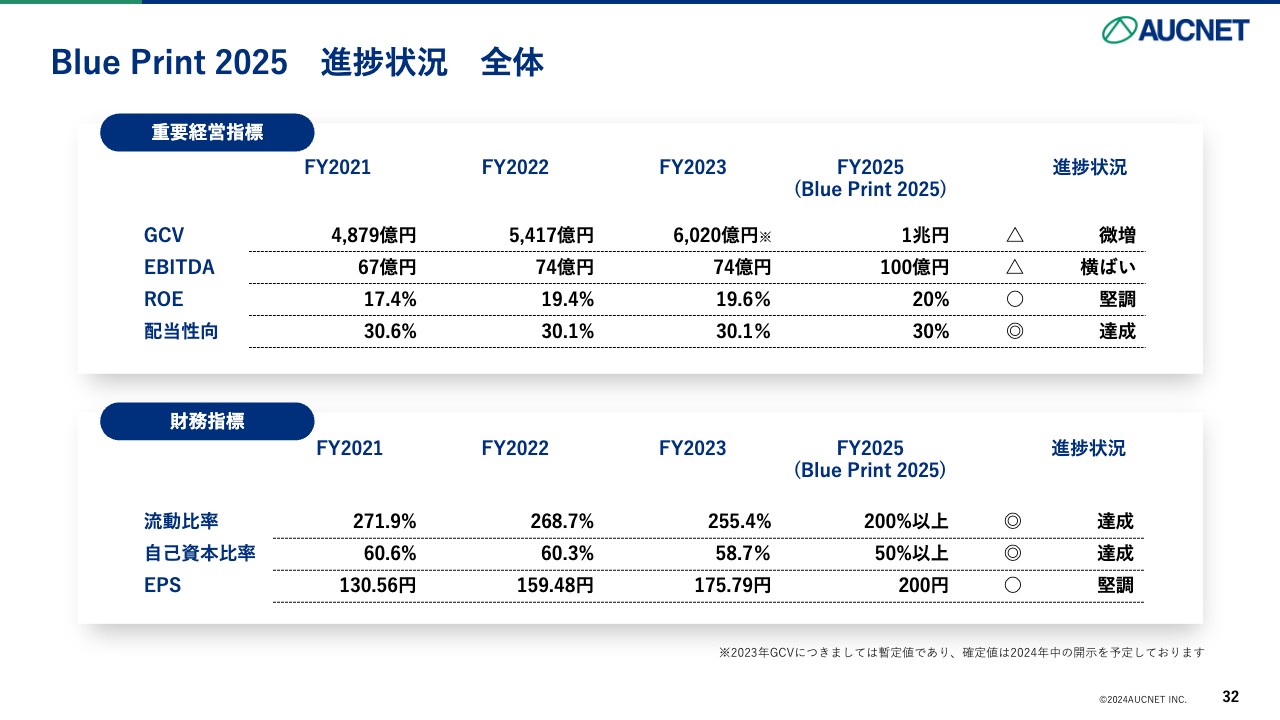

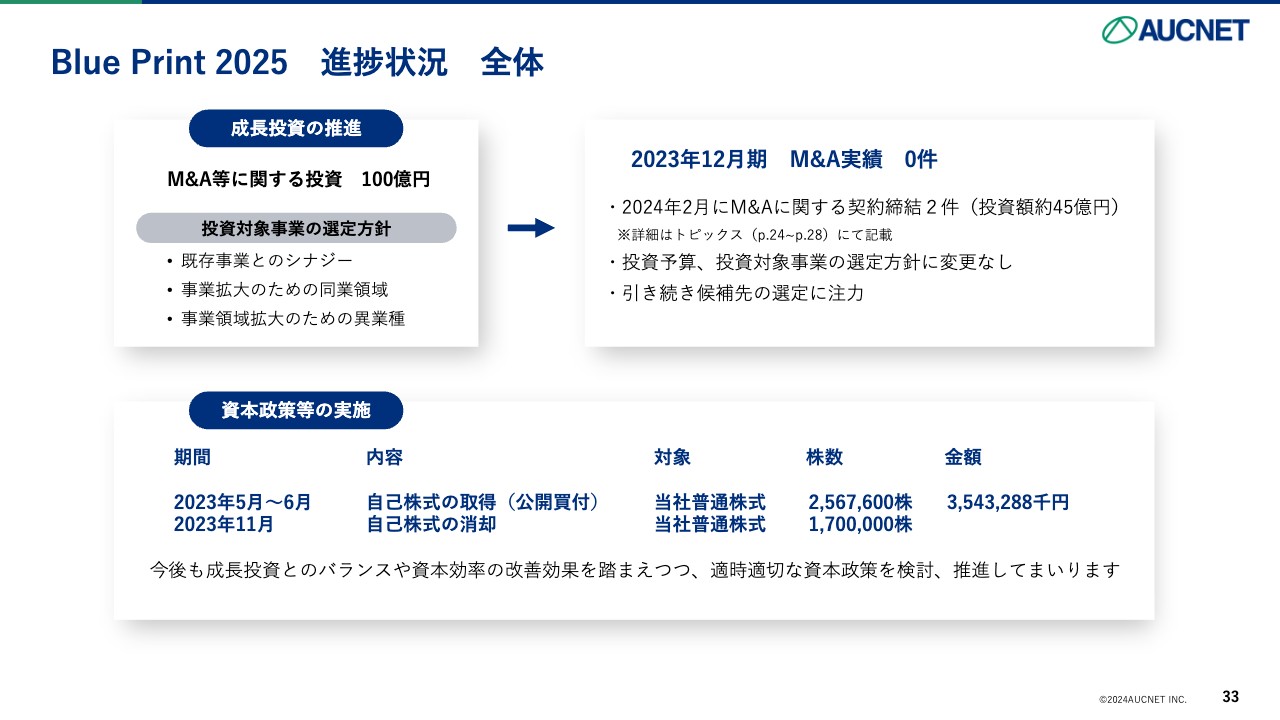

Blue Print 2025 進捗状況 全体

方針の進捗状況です。GCVに関しては、2023年12月期に10パーセント近く成長できましたが、1兆円を掲げた非常に野心的な2025年の目標数値から見ると、まだ道半ばという状況です。

EBITDAは横ばいの74億円で、100億円までまだ少し距離はありますが、しっかり目指していきたいと考えています。ROEは19.6パーセントとなり、20パーセントの目標へ向けて堅調に推移しています。配当性向は引き続き30パーセントを維持します。

財務指標に関しては、現在の流動比率が255パーセントで、2倍以上を維持しています。自己資本比率に関しては半分以上で50パーセントの維持が目標ですが、現在、58.7パーセントです。

自社株買い等の施策も行い、現在、1株当たり利益は175円79銭です。目標の200円へ向けて堅調に推移しています。

Blue Print 2025 進捗状況 全体

100億円のバジェットを成長投資の予算としてM&Aを目指していますが、残念ながら昨年の段階では0件の実績で終わってしまいました。

先ほど少し触れたとおり、今期の2月には、2社と契約を締結しています。投資額すなわち会社のバリューは約45億円です。バジェットは今後も変えるつもりはありません。投資対象の選定も引き続き同じ方針で進めていきたいと考えています。

資本政策に関して、昨年は約35億円の自社株買いを行い、その半分強を消却しています。今後も成長投資や資本効率改善のバランスを考えながら進めていきたいと考えています。

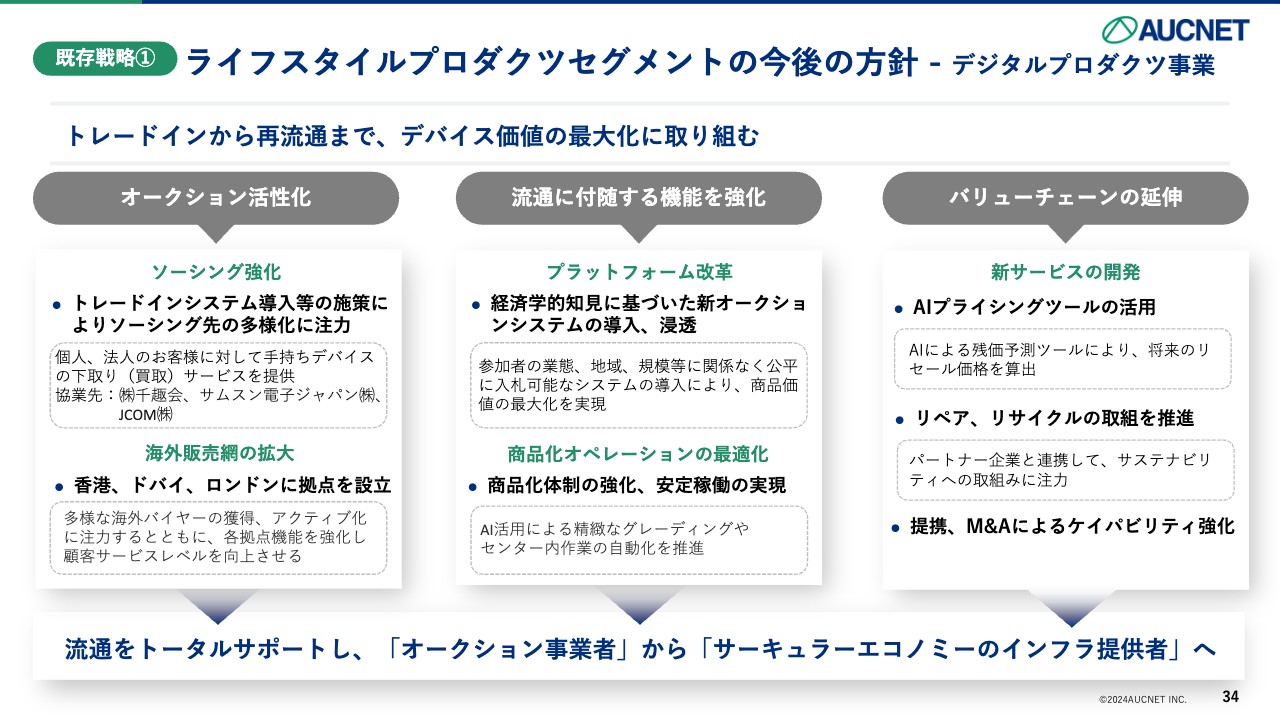

既存戦略①ライフスタイルプロダクツセグメントの今後の方針 - デジタルプロダクツ事業

既存の各事業セグメントの戦略についてお話しします。ライフスタイルプロダクツセグメントのデジタルプロダクツ事業に関してです。下取りすなわちトレードインから再流通するまでのデバイス価値最大化に取り組んでいきたいと考えています。

まずは、オークション自体を活性化させます。ソーシング強化として出品者すなわち売り手が対象になるトレードインシステムの開発に近年、力を入れています。

利便性の高いトレードインシステムを提供することで、さらなる新規出品先として連携を進めている会社が、千趣会さま、サムスン電子ジャパンさま、JCOMさまで、このようなソーシングについての事業提携を行っています。

販売網も引き続き強化していきます。香港に続きドバイ、ロンドンにも拠点を設立しました。

流通に関する機能強化についてです。オンラインオークションのプラットフォーム改革では、経済学的知見に基づいた新しいスタイルのオークションを昨年末にローンチしました。さらにブラッシュアップして、利便性の高いプラットフォームを作っていきたいと考えています。

また、商品自体の検査や流通体制といったオペレーションはセンターに集約しており、AIによるグレーディングのほかロボティクスを導入しています。こちらのほうもDX化により効率性を高めていきたいと考えています。

バリューチェーンを伸ばしていきたいという考えもある中で、昨今求められているAIによるプライシングツールのほか、リペアやリサイクルなど現在の当社にはない能力を持つ企業を今後の提携やM&Aの検討先にしたい考えです。

これまで当社はオークション事業者でしたが、サーキュラーエコノミー全体のインフラを提供できる企業を目指していきたいと考えています。

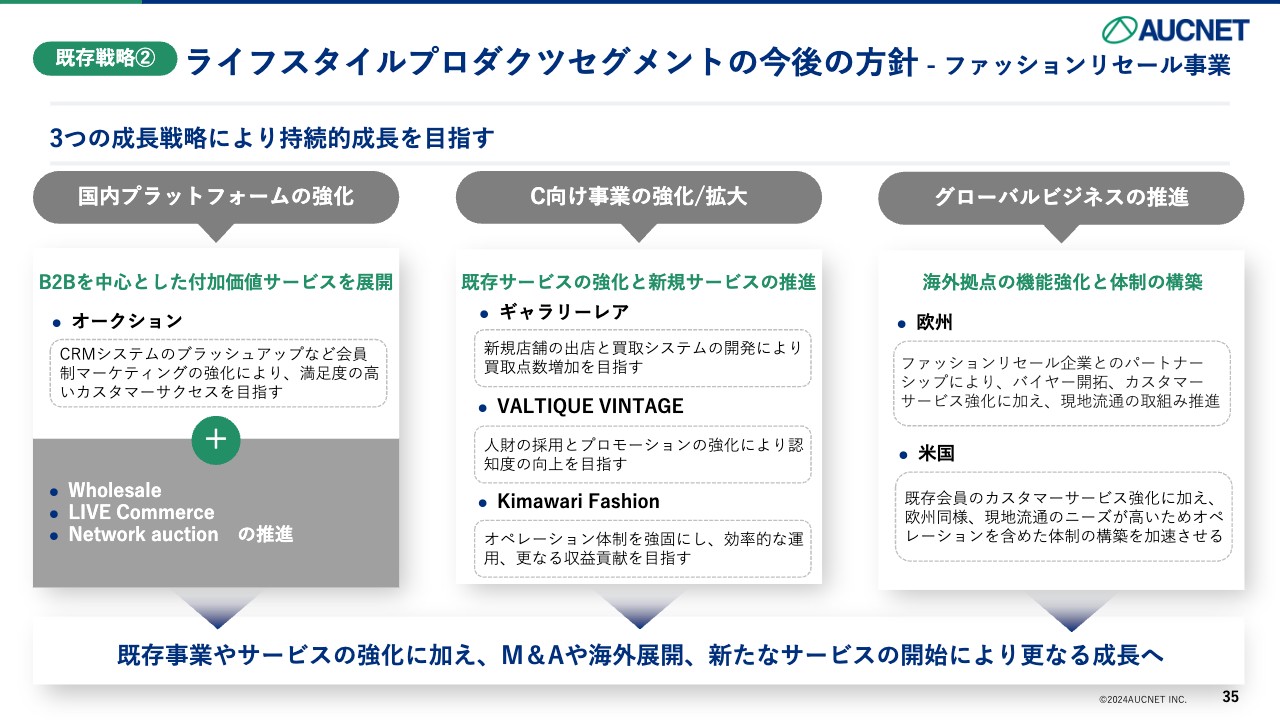

既存戦略②ライフスタイルプロダクツセグメントの今後の方針 - ファッションリセール事業

ライフスタイルプロダクツセグメントのファッションリセール事業に関してです。成長戦略を3つ掲げています。1つ目は国内のプラットフォーム強化です。

現在、当社のプラットフォームの中心はB2Bのオークションです。こちらに加え、自分たちで売買を行うホールセールや、さまざまなところで昨今ブームになっているライブコマースをB2Bの世界にも導入していきたいと考えています。また、オートモビル事業で手掛けているような提携型のオークションも推進していきたいと思います。

C向け事業も強化します。ギャラリーレア、VALTIQUE VINTAGE、Kimawari Fashionから新たにブランディアを加え、既存サービスを強化・拡大していきたい考えです。

グローバルビジネスでは昨年、欧州と米国に設立した拠点でのパートナー企業とのパートナーシップやバイヤーの開拓、カスタマーサポートに加え、最終的には現地からの出品と流通をここ数年で進めていきたいと考えています。

既存事業やサービスの強化に加え、M&Aや海外展開、新たなサービスの開始によってさらなる成長を目指していきます。

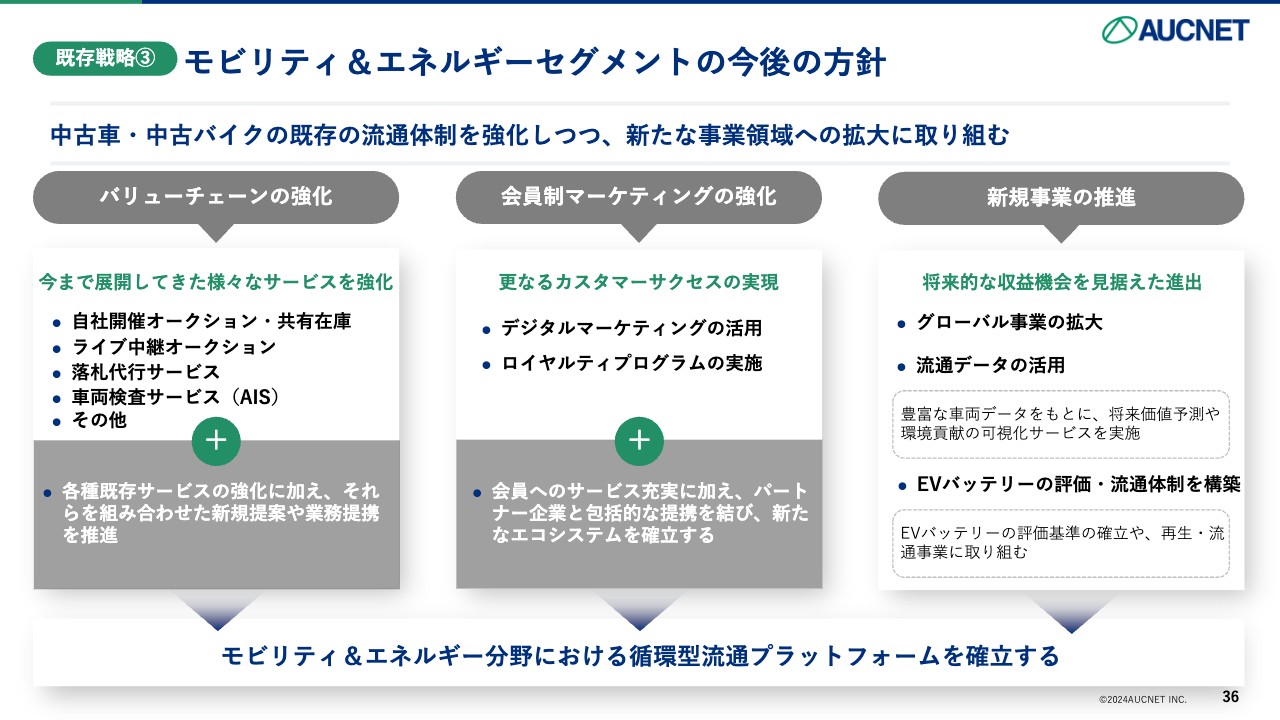

既存戦略③モビリティ&エネルギーセグメントの今後の方針

モビリティ&エネルギーセグメントについてです。自動車、バイクの既存流通体制を強化しつつ、新たな事業領域の拡大を目指していきます。

バリューチェーンの強化に関し、これまでオークション以外にさまざまなサービスがありましたが、検査も含めて各種サービスを強化するとともにうまく組み合わせ、BPOではリース会社など大手企業さまからのニーズに応えるようなオペレーションやリクイデーション全体の提供を掲げてサービスを展開していきたいと考えています。

昨年から力を入れているバイヤー側の会員制マーケティングの強化では、デジタルマーケティングの活用やロイヤリティプログラムの導入により、会員さまのさらなる利用を促進するような施策を進めています。

既存事業に加えて新規事業の推進では将来的な収益機会を見据え、グローバル事業を拡大したいと考えています。

数年来、他事業で設置を進めている海外拠点で発生しつつあるさまざまなビジネス機会において、グローバル事業をモビリティ&エネルギーセグメントでも進めていきたいと考えています。

すでに持っている流通データをうまく活用し、5年後や7年後などの将来に車両の価格がどの程度変わってくるのかというAIによる将来価値予測の提供も現在、研究しています。

何よりもEVバッテリーの評価ができるオンリーワンの会社になり、EV関連の流通でNo.1を目指していきたいと考えています。

モビリティ&エネルギー分野における循環型の流通プラットフォームを確立したいとも考えています。

今年度の事業に関する発表は以上です。

質疑応答:ブランディアの赤字要因と収益性改善策について

司会者:「ブランディアの赤字が続いていると思います。赤字原因の分析と、御社のグループに入ってから収益性を改善させるような取り組みを行っていれば教えてください」というご質問です。

藤崎:2020年に買収した、同じくtoCのビジネスを手がけるギャラリーレア社も当時は財務状況があまり芳しくはなかったのですが、当社のPMIで改善できたということで自信を深めています。

toCだけではなくtoBという売り先を持つことによって在庫や販売スピードをコントロールできることが収益の健全性への大きな寄与につながります。

運営するセンターの効率化も図ることで、非常に適切な流通を再構築できるのではないかと考えています。

ここの部分でPMIをしっかり行うことによって、規模だけではなく収益面でもしっかり貢献できるような事業会社にしていきたいと考えています。

質疑応答:2社の買収による業績への影響について

司会者:「2社の買収によって、売上高に150億円程度増加の効果がありそうですが、今期の業績の見通しは50億円の増加となっています。この差をどのように説明しますか?」というご質問です。

藤崎:実は、2024年の業績予想には今回のM&Aの影響を織り込んでおらず、これまでの既存事業の成長としての50億円を見通しています。

先ほど赤字会社という言葉もありましたが、赤字をどれだけ改善できるかなど今後のM&Aの影響に関しては今後精査し、都度ご報告します。

質疑応答:今期の業績予想について

司会者:「今期の売上高、営業利益の予想に関し、事業部門の内訳を教えてください」というご質問です。

藤崎:売上・利益の詳細は開示していません。一方、各セグメントのKPIをどのように開示していくかは現在検討しています。わかりやすいIR活動を続けていきたいと考えています。

質疑応答:買収による投資額とその評価について

司会者:「今回の2社の買収による投資額は約45億円とのことですが、先ほどの発表資料には29億円で株式取得との記載がありました。この45億円は借入金を含めたエンタープライズバリューということでしょうか? 買収価格の評価としてはどのように捉えているのでしょうか?」というご質問です。

藤崎:おっしゃるとおりです。先ほどの資料では45億円と記載していますが、こちらはエンタープライズバリューとして45億円ということで考えており、借入金などを除くと公開している数字である29億円ということです。

当社としては、さまざまな角度からデューデリジェンスを行った結果、この価格は先程からお伝えしているシナジー効果を踏まえた適正な価格・評価であると考えており、これが将来のさらなる成果につながると考えています。

質疑応答:EBITDA100億円達成に向けた手応えについて

司会者:「EBITDA100億円の達成に向けた、現時点での手応えについて教えてください」というご質問です。

藤崎:先ほどご報告したとおり、今期のEBITDAは74億円で横ばいですが、2024年と2025年の2年間で100億円を目標にするのは、若干チャレンジングではあるものの、達成可能であると考えています。

単純にかさを増やすようなM&Aは考えていませんが、1つの成長の手段としては捉えられるのではないかと考えます。

また、先程から何度も使っている言葉ですが、なによりもM&Aによって期待されるシナジーをしっかり作っていきます。これまでM&Aで当社グループに取り込んできた会社のPMIも成果が出てくるのではないかと思っているため、今年、来年はさらなる成長を続け、EBITDA100億円を達成していきたいと考えています。

質疑応答:予算枠を超えた買収の可能性について

司会者:「借入の余力を鑑みると、今後のM&Aの際に、借入金の活用が十分可能であり、M&Aの予算を100億円に限定する必要はないように思います。今後、100億円を超える規模の案件が出てきた場合、予算枠を超えての買収の実行はあり得るでしょうか?」というご質問です。

藤崎:中期経営計画ではバジェットとして100億円という具体的な数字を掲げました。当社グループのこれまでのM&Aの歴史から見ると、非常にアグレッシブな数値を掲げたと数年前は思いましたが、ここの部分は、現在非常に好調に進捗しています。したがって、場合によってはこの100億円を超える可能性もあると考えています。

M&Aは機会次第な部分があり、チャンスが来るか来ないかというところがあります。自分たちの財務体制をしっかり見る必要はありますが、もし当社にとって本当に意味のある案件であれば、借入金なども活用して資金調達をした上で、100億円を超えるM&Aを実行することは、可能性としてはあると考えています。

質疑応答:二次流通事業の内容と規模について

司会者:「千趣会をはじめとして、今度はサムスンとJCOMに二次流通サービスの提供を開始したとのことですが、サムスンとJCOMとの事業内容、二次流通事業の売上高の規模を教えていただけますか?」というご質問です。

藤崎:サムスンとJCOMは新品の携帯電話を販売している企業です。このような企業も、新品だけを売るのではなく下取り・トレードインを同時に行うことで、新品の価格を下げて提供できるというプロモーションを実施できることから、二次流通に関して強い興味を持っていただいています。

当社の強みは、二次流通による価格の相場について知見があるということです。二次流通した際に下取りした端末がいくらになるのかわからなければ、下取り価格をセットできません。そのため、そのような相場の提供、およびそれをセットにしたシステムを作っています。Web上で端末の情報を入れると、下取り金額の相場がそのまま出てくるような、総合的なトレードインのシステムを提供しています。

そちらでわかる相場は、当然我々の流通相場ですので、流通自体もお任せいただくといったかたちの提携型システムを利用し、出品していただくビジネス、取引をさせていただいています。

なお、具体的な規模についての開示は伏せさせていただきます。

新着ログ

「情報・通信業」のログ