提供:西華産業株式会社 2024年3月期第2四半期決算説明

【QAあり】西華産業、連結子会社の業績が順調に推移、当期純利益は前年比+73.5% 株主還元を強化、総還元性向45%目途へ変更

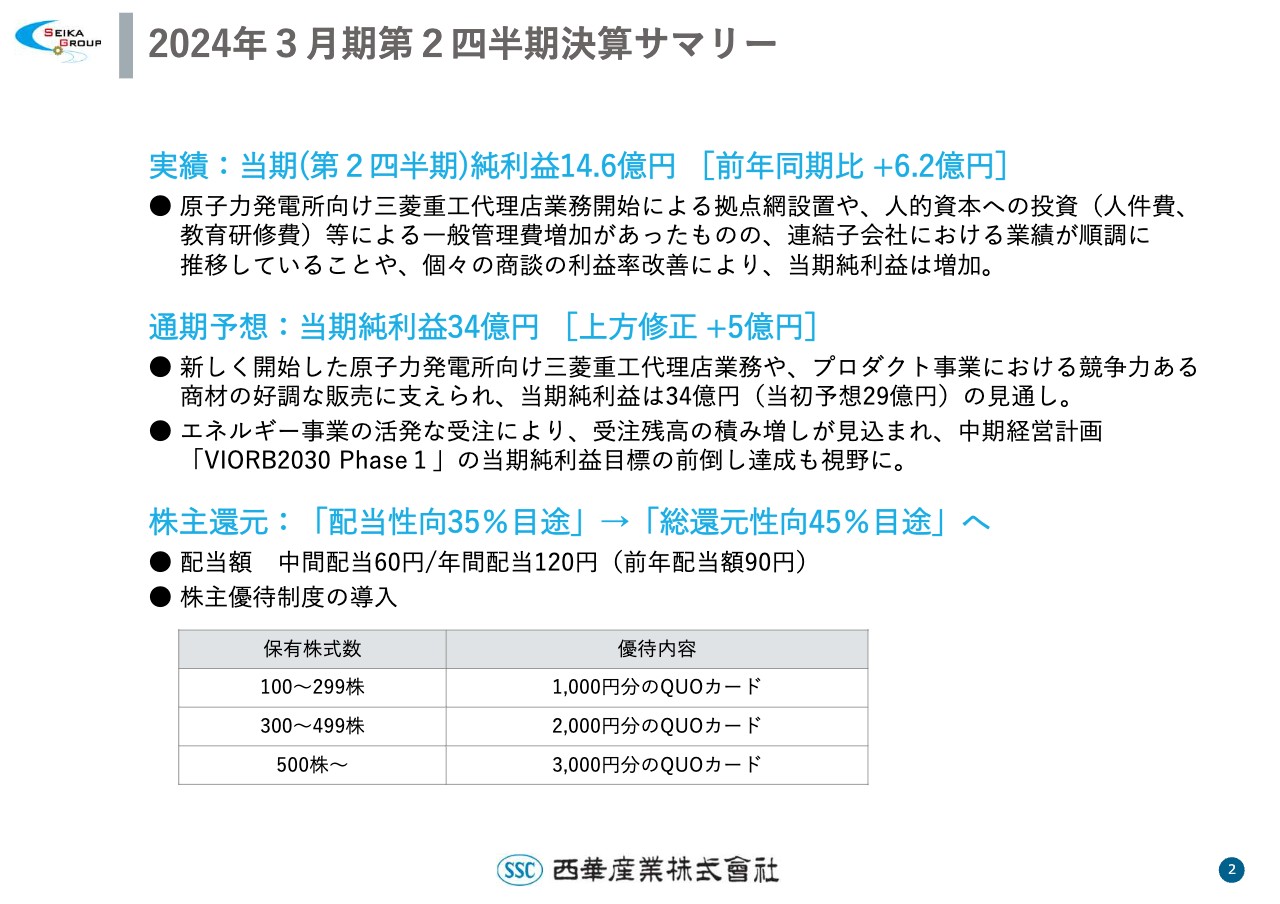

2024年3月期第2四半期決算サマリー

櫻井昭彦氏(以下、櫻井):みなさま、こんにちは。社長の櫻井です。みなさま方には平素より西華産業にご関心をお寄せいただき、また当社決算説明会にご出席いただきまして、誠にありがとうございます。

2024年3月期第2四半期の決算説明会については、説明会の開催に加え、後日動画も配信します。本説明会および動画を通じ、当社について理解を深めていただければ幸いです。

まず、2024年3月期第2四半期決算サマリーをご説明します。実績について、当第2四半期の純利益は前年同期比6.2億円増加の14.6億円となりました。

四半期単体では、原子力発電所向け三菱重工代理店業務開始による拠点整備や、人的資本への投資による一般管理費の増加があったものの、連結子会社における業績が順調に推移していることや、個々の商談の利益率改善により、当期純利益は増加しました。

通期予想は、新しく開始した原子力発電所向け三菱重工代理店業務や、プロダクト事業における競争力のある商材の好調な販売に支えられ、当初予想の29億円から5億円ほど上方修正し、当期純利益は34億円になる見込みです。

また、エネルギー事業の活発な受注により、受注残高の積み増しが見込まれるため、中期経営計画「VIORB2030 Phase1」の当期純利益目標の前倒し達成も視野に入れています。

株主還元については、配当性向35パーセント目途から、総還元性向45パーセント目途に変更しています。配当額は中間配当60円、年間配当120円と、当初予想より増配することを決定しました。さらに、新たに株主優待制度も導入しました。優待内容の詳細については、スライドをご覧ください。

CONTENTS

本日は、スライドに記載の項目について順にご説明します。

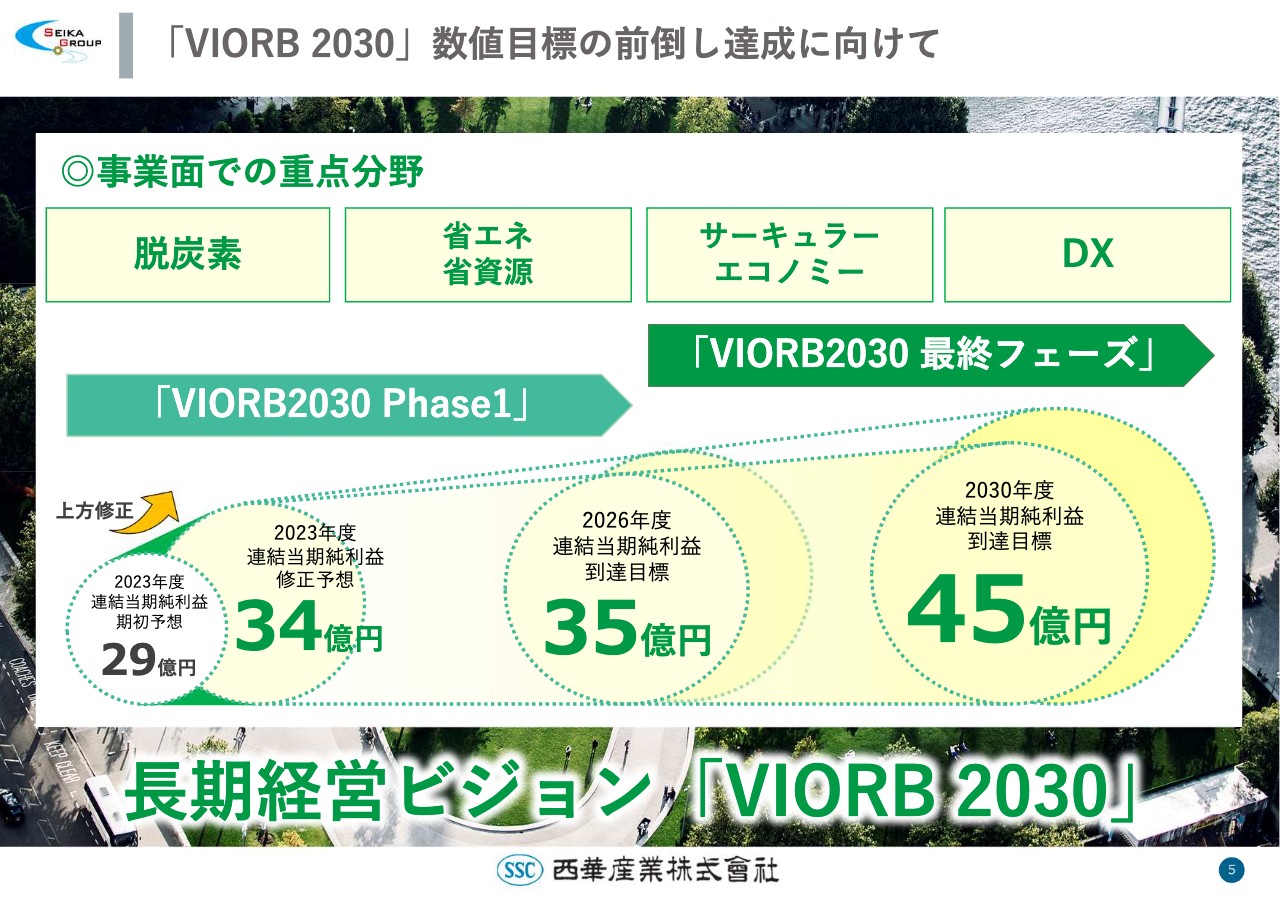

「VIORB 2030」数値目標の前倒し達成に向けて

まず、2022年に策定した長期経営ビジョン「VIORB 2030」の数値目標の前倒し達成に向けた概要についてご説明します。スライドに、「VIORB 2030」の重点分野と到達目標数値を記載しています。連結での当期純利益について、2023年度予想の34億円から2030年度目標の45億円を前倒しで達成したいと考えています。

成長戦略の加速化

当社のビジネスモデルです。長期経営ビジョン「VIORB 2030」で掲げる数値目標の前倒し達成のため、営業戦略を進め、成長を加速していきます。

具体的には、ニッチで競争力の高い独自製品を展開するなど、当社グループの強みを活かしながら、エネルギー事業をベースとする事業基盤の強化や戦略的事業投資により、新たな商圏・商材の開拓に取り組みます。

資本コストや株価を意識した経営の実現に向けた対応

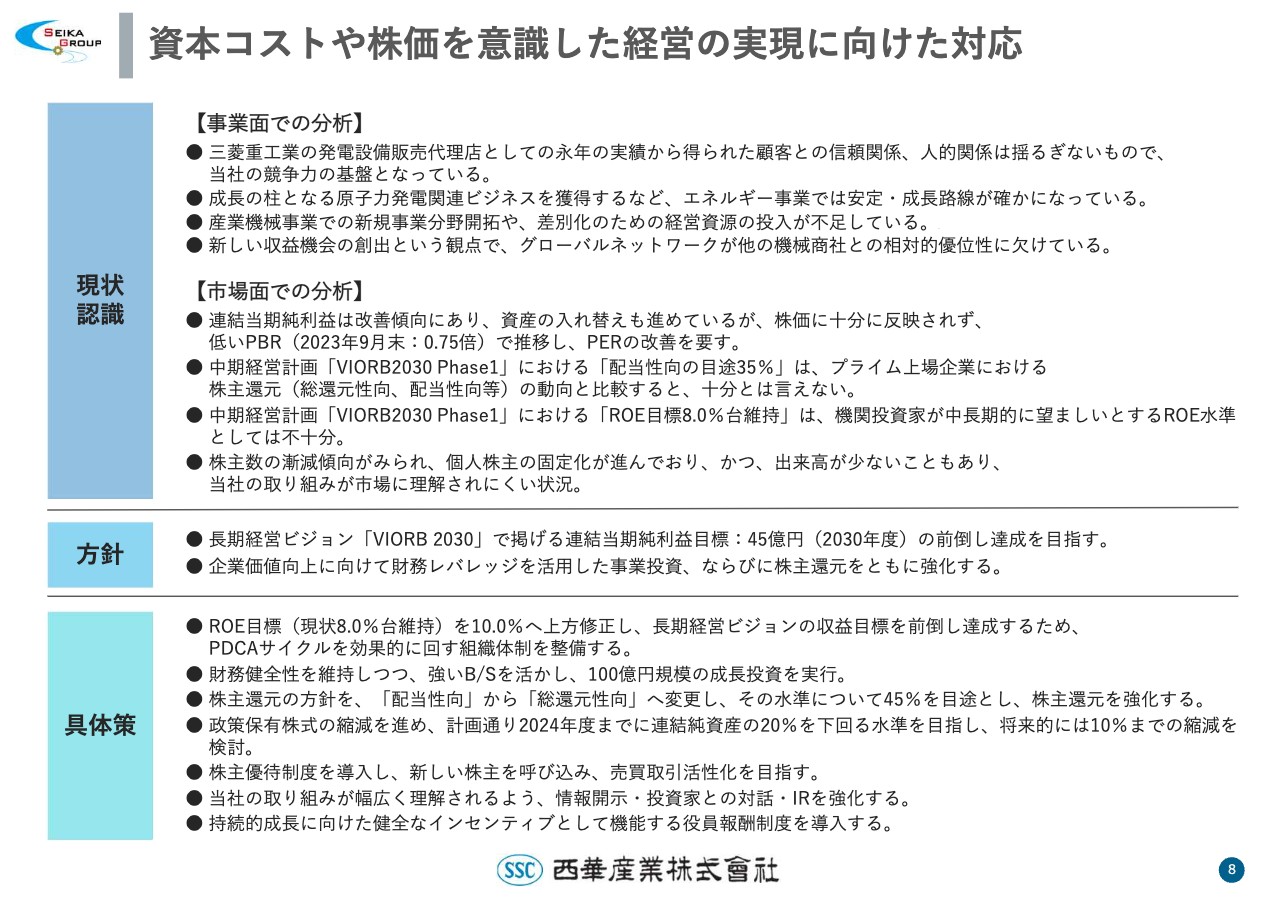

11月10日に開示した、資本コストや株価を意識した経営の実現に向けた対応について詳しくご説明します。東京証券取引所からの要請を受け、当社では事業面・市場面での現状認識を行い、それに伴う方針と具体策を掲げました。

まず、事業面での分析についてご説明します。三菱重工の発電設備販売代理店としての永年の実績から得られた顧客との信頼関係、人的関係は揺るぎないもので、当社の競争力の基盤となっています。そして、成長の柱となる原子力発電関連ビジネスを獲得するなど、エネルギー事業では安定・成長路線が確かになっています。

一方、弱点としては、産業機械事業での新規事業分野開拓や、差別化のための経営資源の投入が不足しています。また、新しい収益機会の創出という観点で、グローバルネットワークが他の機械商社との相対的優位性に欠けていると分析しています。

このような分析については、著名なリサーチ会社のシェアードリサーチのアナリストレポートにも同様の記載があります。

市場面の分析については、みなさまのほうがよくご存じだと思いますが、低いPBRで推移していることや、プライム上場企業としての株主還元もまだ十分とは言えないことが挙げられます。

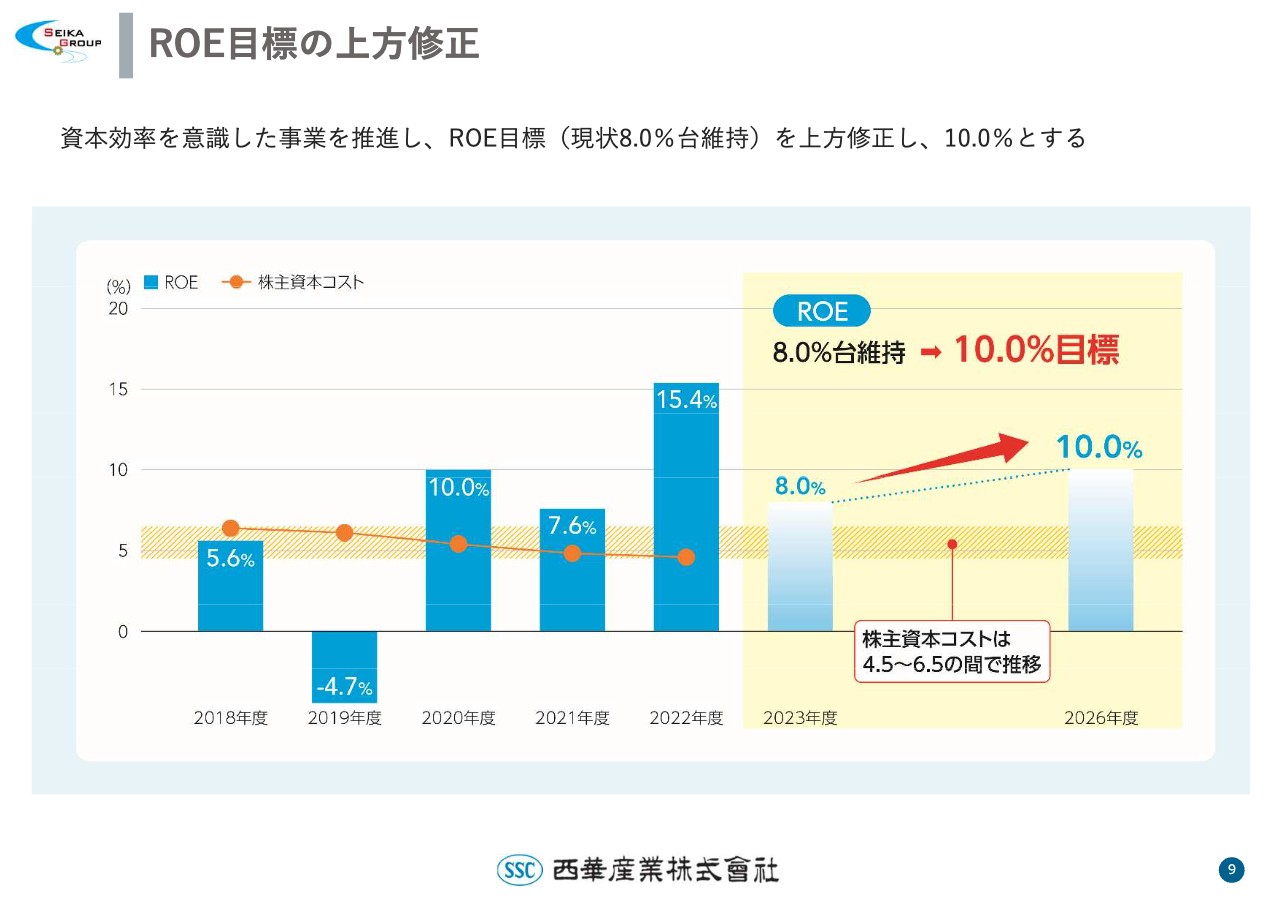

加えて、中期経営計画「VIORB2030 Phase1」では、ROE目標8パーセント台維持を掲げていますが、機関投資家の方々が中長期的に望ましいとするROE水準としては不十分だと考えています。さらに、株主数の漸減傾向がみられることや、出来高が少ないことにより、当社の取り組みが市場に理解されにくい状況となっています。

このような現状認識に対し、我々は長期経営ビジョン「VIORB 2030」で掲げる数値目標を前倒しで達成し、企業価値向上に向けて財務レバレッジを活かした事業投資、ならびに株主還元をともに強化していく方針を掲げました。

具体策については、ROEを10パーセントに引き上げることに加え、財務の健全性を維持しつつ、すでに公表している100億円規模の事業投資をしっかりと実施していきます。

さらに、株主還元方針を配当性向から総還元性向へ変更し、45パーセントの水準を目途とします。加えて、政策保有株式を2024年度まで縮減することを取締役会で決議しました。また、株主優待制度を導入し、情報開示にも努め、役員報酬制度も見直すことを公表しています。

ROE目標の上方修正

ROE目標の上方修正についてお話しします。スライドには、2018年度からのROEの経過を記載しています。中期経営計画で策定した目標の8パーセントから10パーセントに引き上げます。これを達成するためには、産業機械セグメントや中国や東南アジアにある海外の現地法人の事業収益の拡大が必要と考えています。

併せて、事業ポートフォリオの見直しも実行します。いずれにしても、十分に戦略を立て直し、目標を達成したいと考えています。

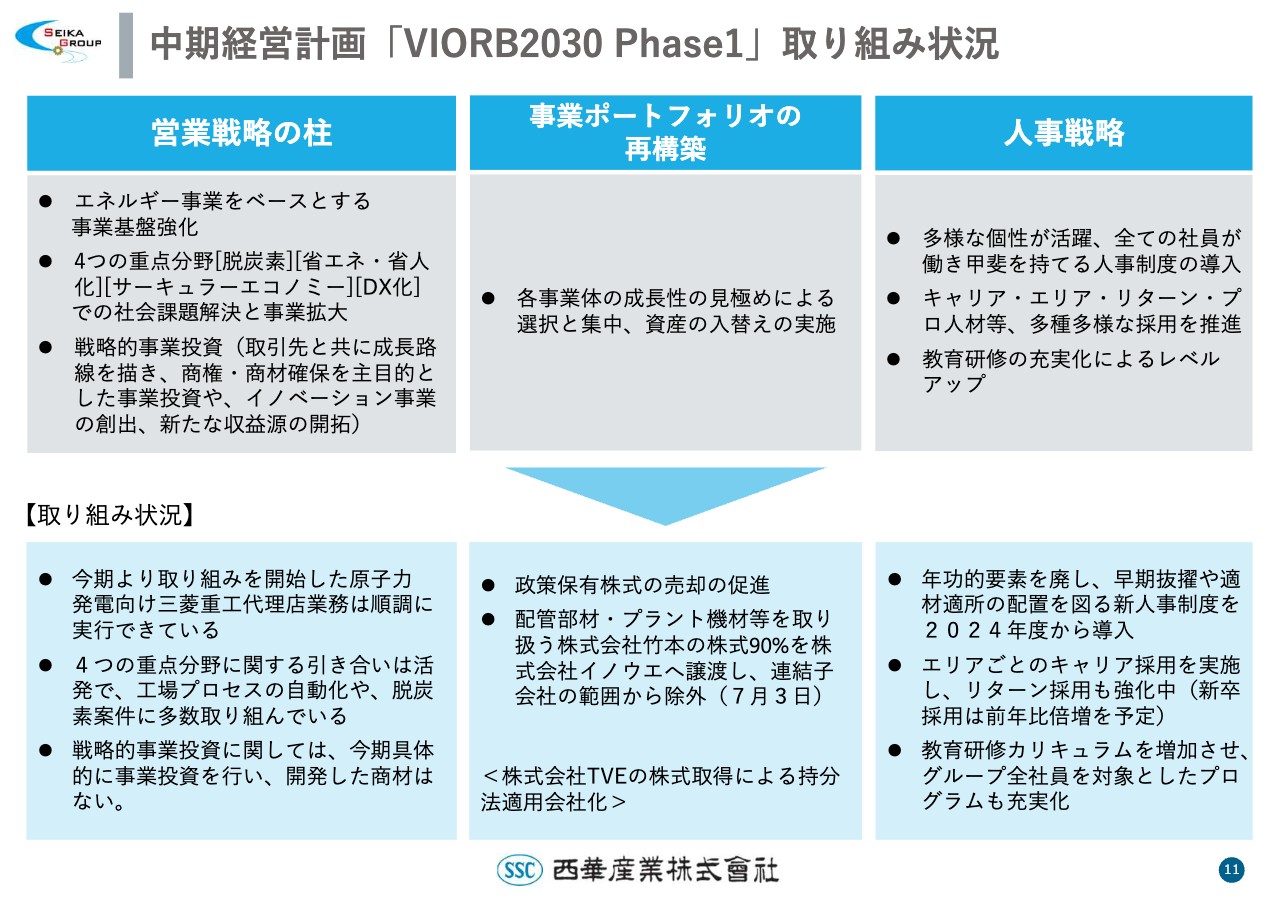

中期経営計画「VIORB2030 Phase1」取り組み状況

本年度より始動している中期経営計画「VIORB2030 Phase1」の現在の取り組み状況についてご説明します。まず、中期経営計画策定時に掲げた各成長戦略の取り組み状況です。中期経営計画期間を4年間と考えると、8分の1が経過しました。

エネルギー事業の基盤強化と人事戦略の取り組みについては、順調に進捗しています。一方で、営業戦略の柱に掲げた戦略的な事業投資については、さまざまな模索を続けているものの、具体的な案件にはまだたどり着いていません。こちらについては少し課題と感じていますので、今後は投資の焦点を絞り込むなど、立て直しを図っていきたいと考えています。

次の説明会では、中期経営計画から1年後の経過についてもしっかりとご説明したいと思っています。

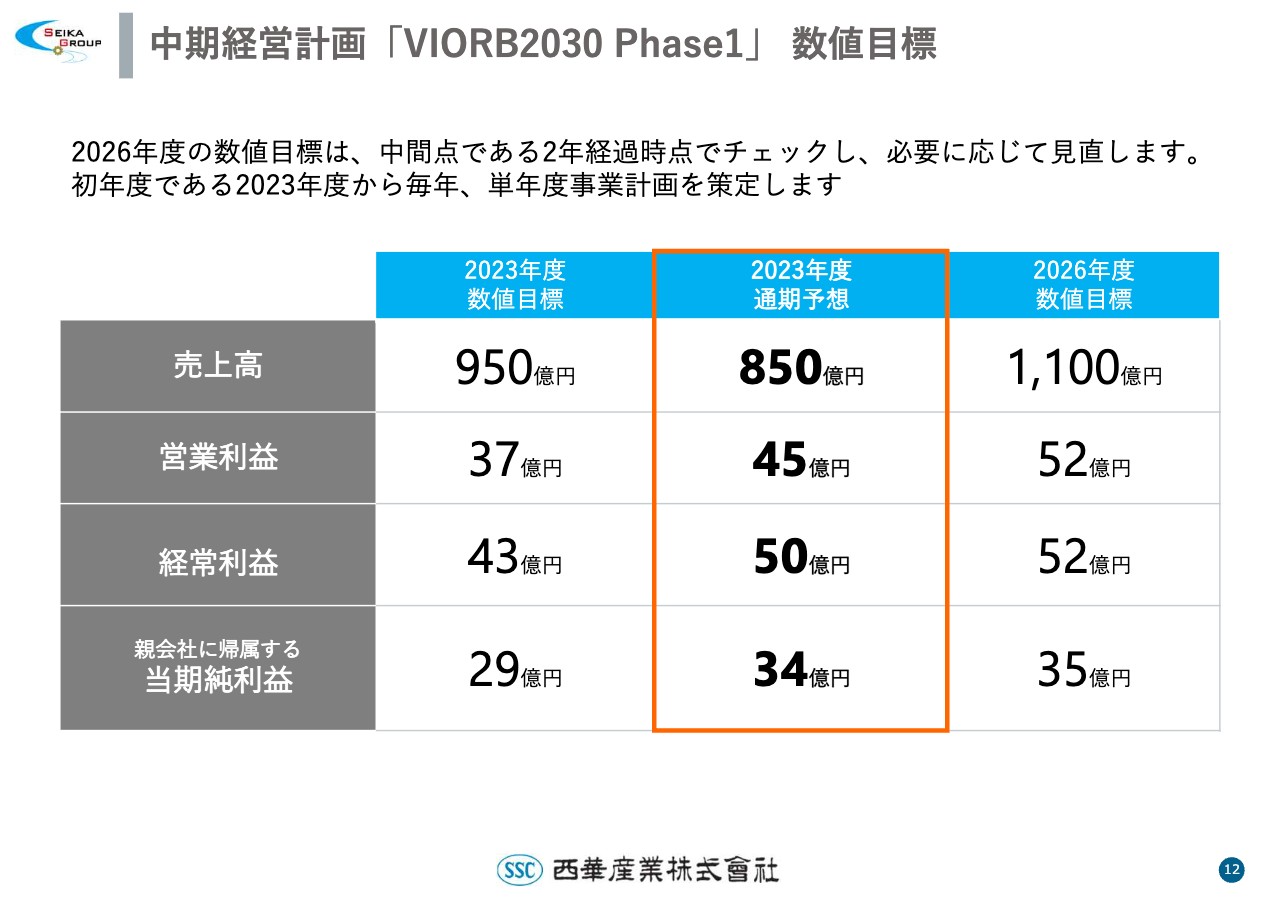

中期経営計画「VIORB2030 Phase1」 数値目標

数値目標と通期予想についてです。売上高は期初目標の950億円から100億円減少していますが、営業利益・経常利益・当期純利益は増加を予想しています。

売上高については、単体における原料の輸出商談の減少と一部大口案件の期ずれが要因となっています。営業利益については、主に国内外の子会社の業績に支えられ、45億円と予想しています。

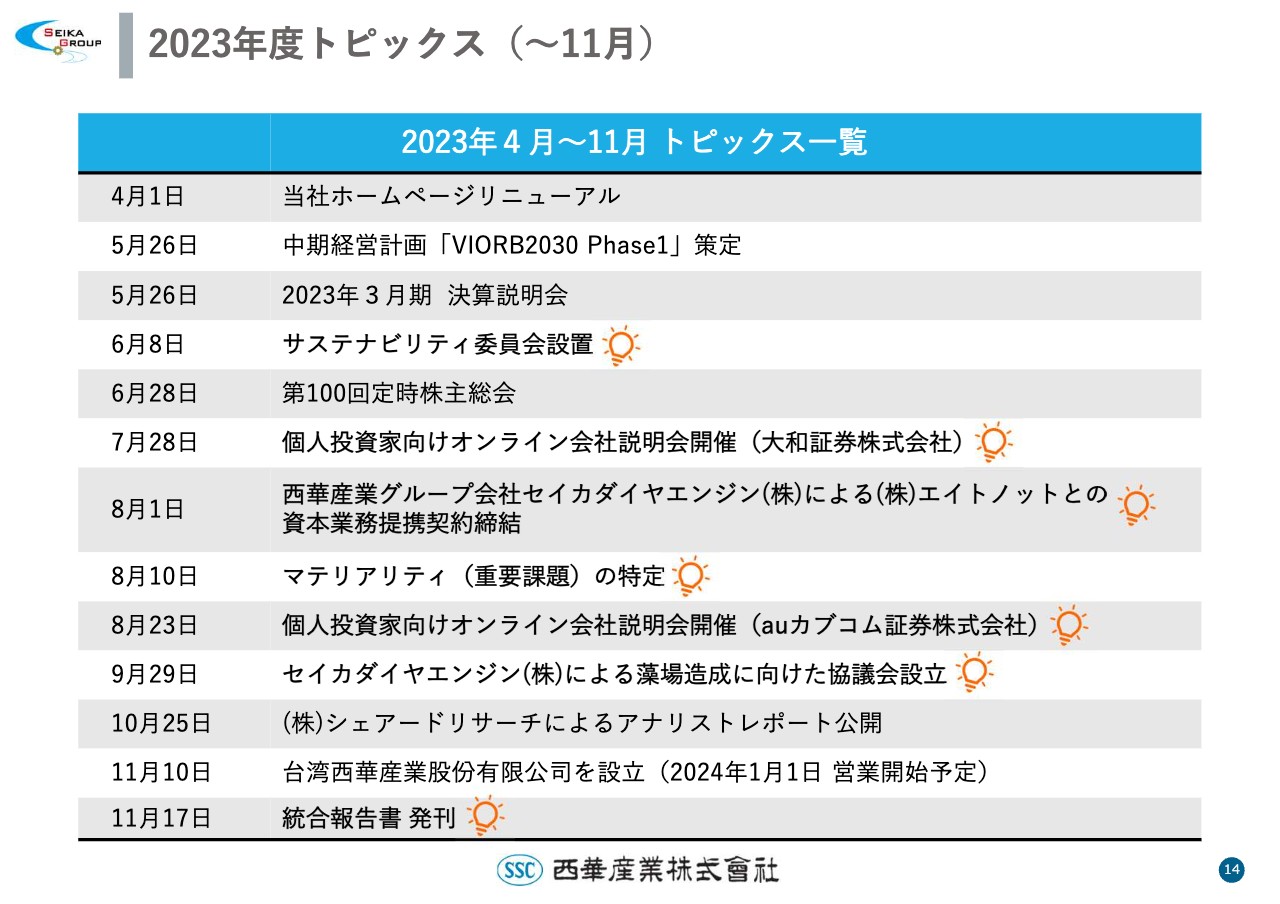

2023年度トピックス(〜11月)

2023年度上期のトピックスについてご説明します。4月から11月までのトピックスをスライドに記載しています。この中からいくつかをピックアップし、参考資料として46ページ以降に添付しています。主なものについてご説明を補足します。

まず、6月にサステナビリティ委員会を設置しました。従来、さまざまな社会的課題を解決するため、部や委員会などを個々に設置して対応してきました。それらをサステナビリティの基本方針のもと、全社網羅的・機能的に運営させるために、推進やモニタリングを行う上部機関として設置しました。しっかりと運営していきたいと思っています。

セイカダイヤエンジンについては、トピックスが2つあります。8月にエイトノット社との資本業務提携を行い、9月に藻場造成に向けた協議会を設立しました。

エイトノット社は大阪府堺市にあり、小型船舶の自律航行技術を開発しています。こちらとの資本提携については、水上のモビリティの自律航行システムの開発により、お客さまが直面する安全性に関する課題の解決や船員の不足、漁業後継者不足などの解消の支援に取り組んでいます。

藻場造成については、海の温暖化や食害生物等に起因する磯焼けの対策として、長崎県の新松浦漁業協同組合と共同で藻場造成に取り組む協議会を設置しました。将来的にはブルーカーボン創出なども目指していきたいと考えています。

また、会社の持続的な成長に向けた成長戦略の転換期と言えるこのタイミングに合わせ、当社グループの価値観や新たな戦略について全体像をお示ししたいという思いから、今月、初の統合報告書を発刊しました。

今後も財務・非財務情報ともに内容を充実させ、継続的に発刊を図っていきたいと考えています。特に人材の投資等についての記載は、「興味深く読ませてもらった」などのご意見をいただいています。

マテリアリティの特定も行っています。世界を取り巻く環境、商社が直面している課題、当社事業に関する社会課題などをリストアップし、優先付けしました。妥当性を確認した上で、マテリアリティを特定した次第です。

まだ道半ばであり、マテリアリティとROE、女性管理職比率などのKPIをしっかりとリンクさせていく必要があるため、今後もさらに取り組んでいきたいと考えています。

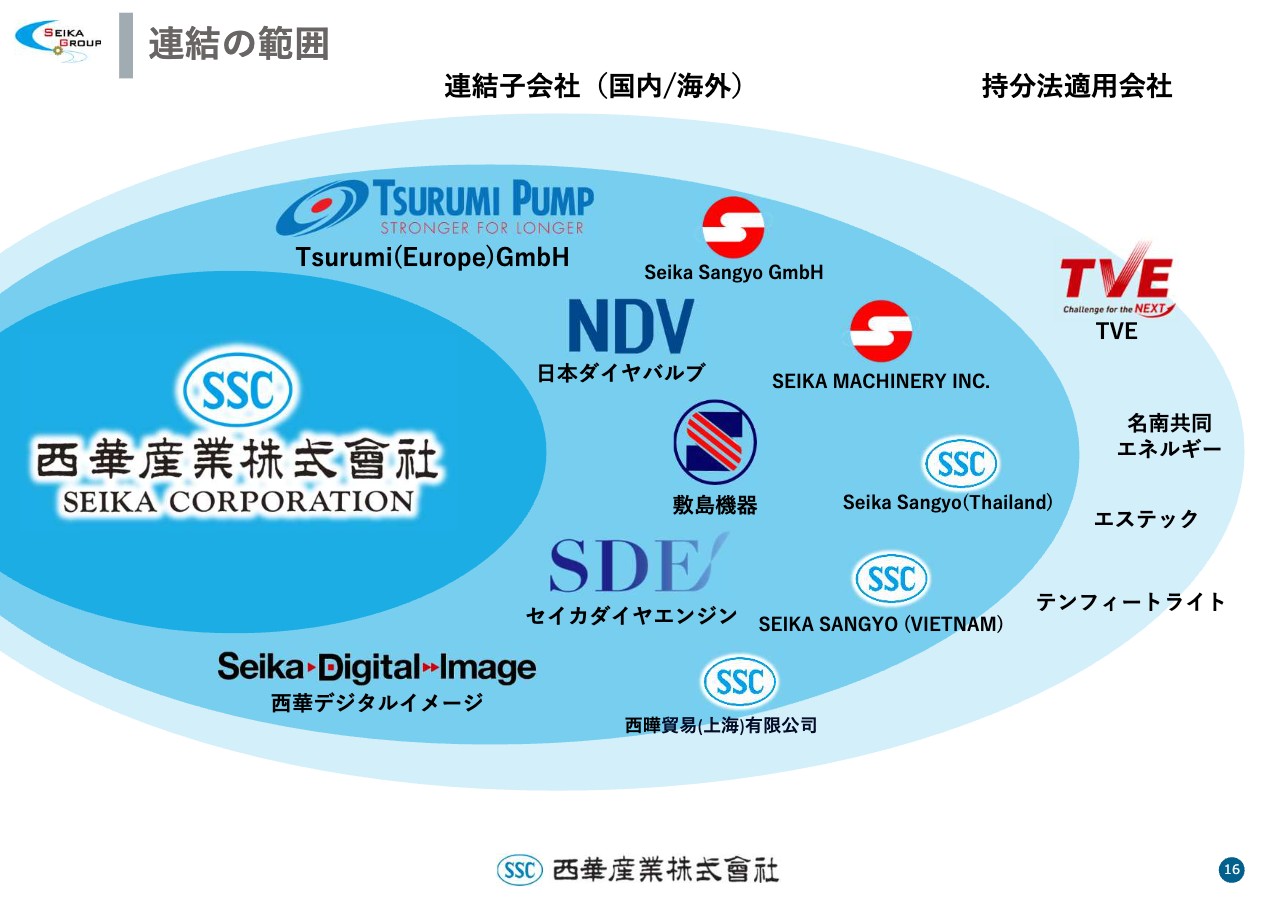

連結の範囲

2024年3月期第2四半期の連結決算概要についてご説明します。スライドに、当社グループの一覧を記載しています。現在、収益の柱となっているグループ企業は日本ダイヤバルブ、セイカダイヤエンジン、Tsurumi (Europe) GmbH、敷島機器の4社です。

本年より連結対象となったTVEは高圧バルブを作っている会社で、旧社名は東亜バルブエンジニアリングです。原子力発電の再開により業績も回復し、連結業績に貢献しています。

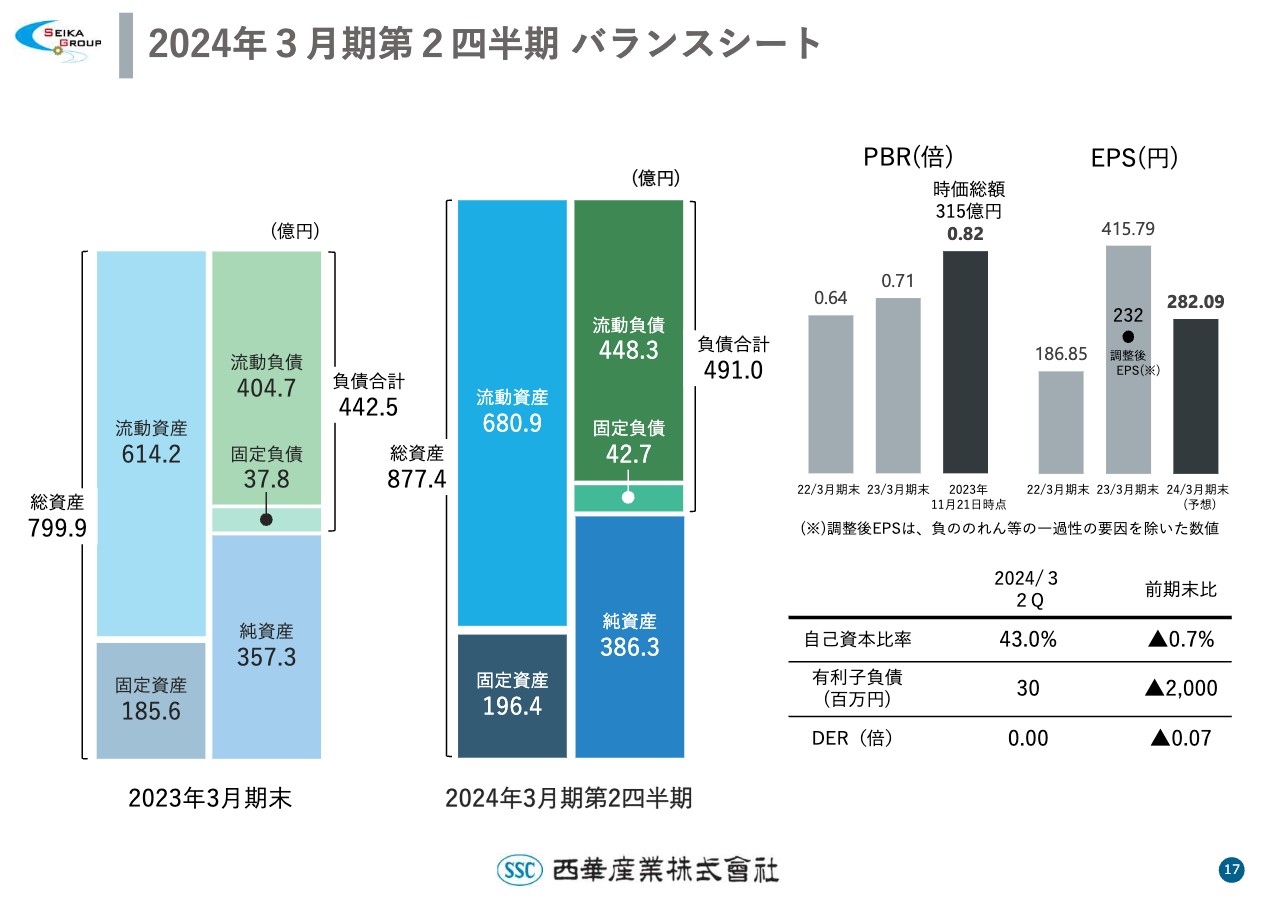

2024年3月期第2四半期 バランスシート

バランスシートについてです。余剰キャッシュを借入金の返済に充当し、有利子負債は海外子会社の約3,000万円のみとなり、財務の健全性は増したと考えています。

純資産が着実に積み上がっていますが、現在までPBR1倍割れの状態が続いています。本日の株価ではPBRがだいたい0.83倍と、やや上昇気味で期待していますが、資本効率と株価を意識した経営の取り組みを計画どおりに実行し、早期にPBR1倍超えを達成したいと思っています。

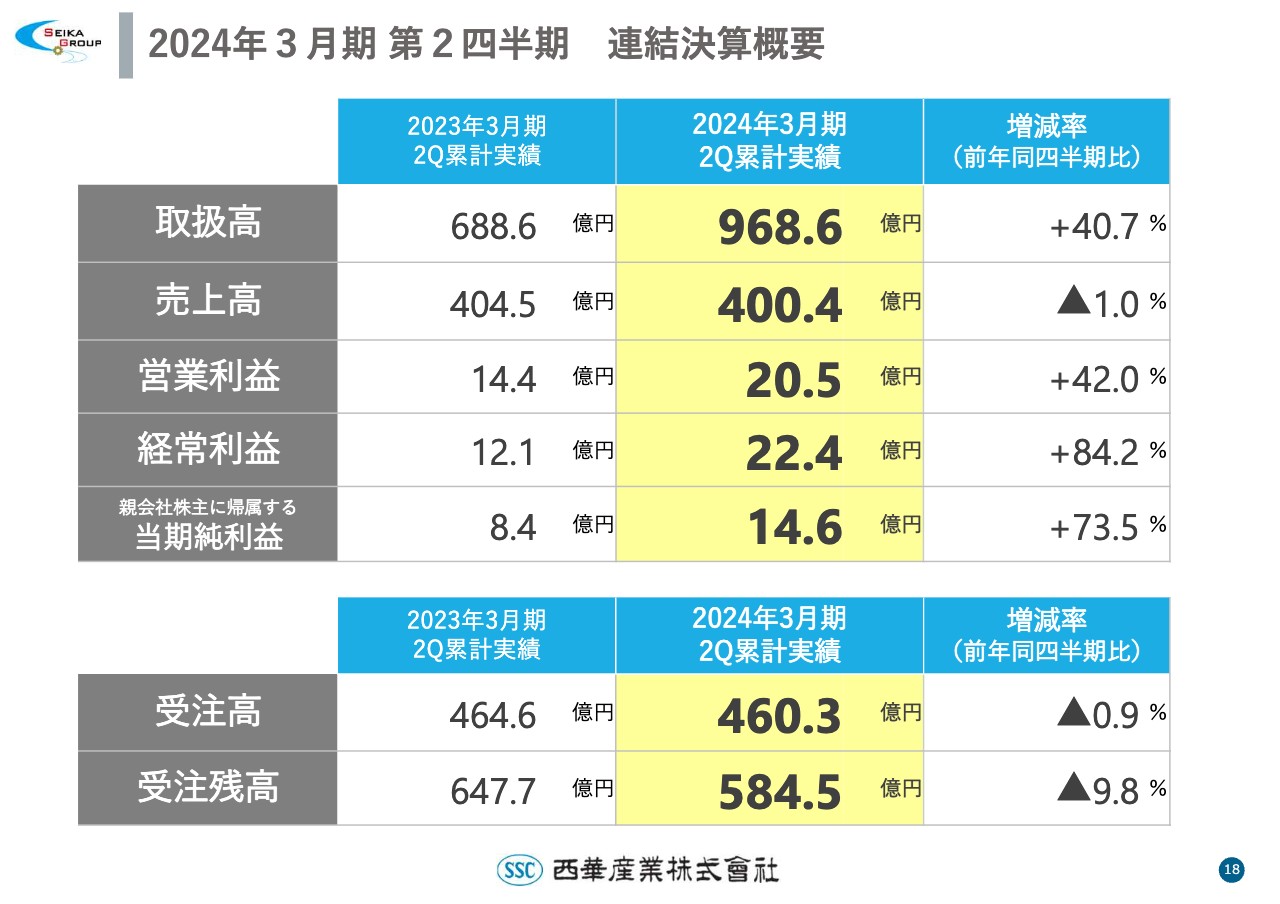

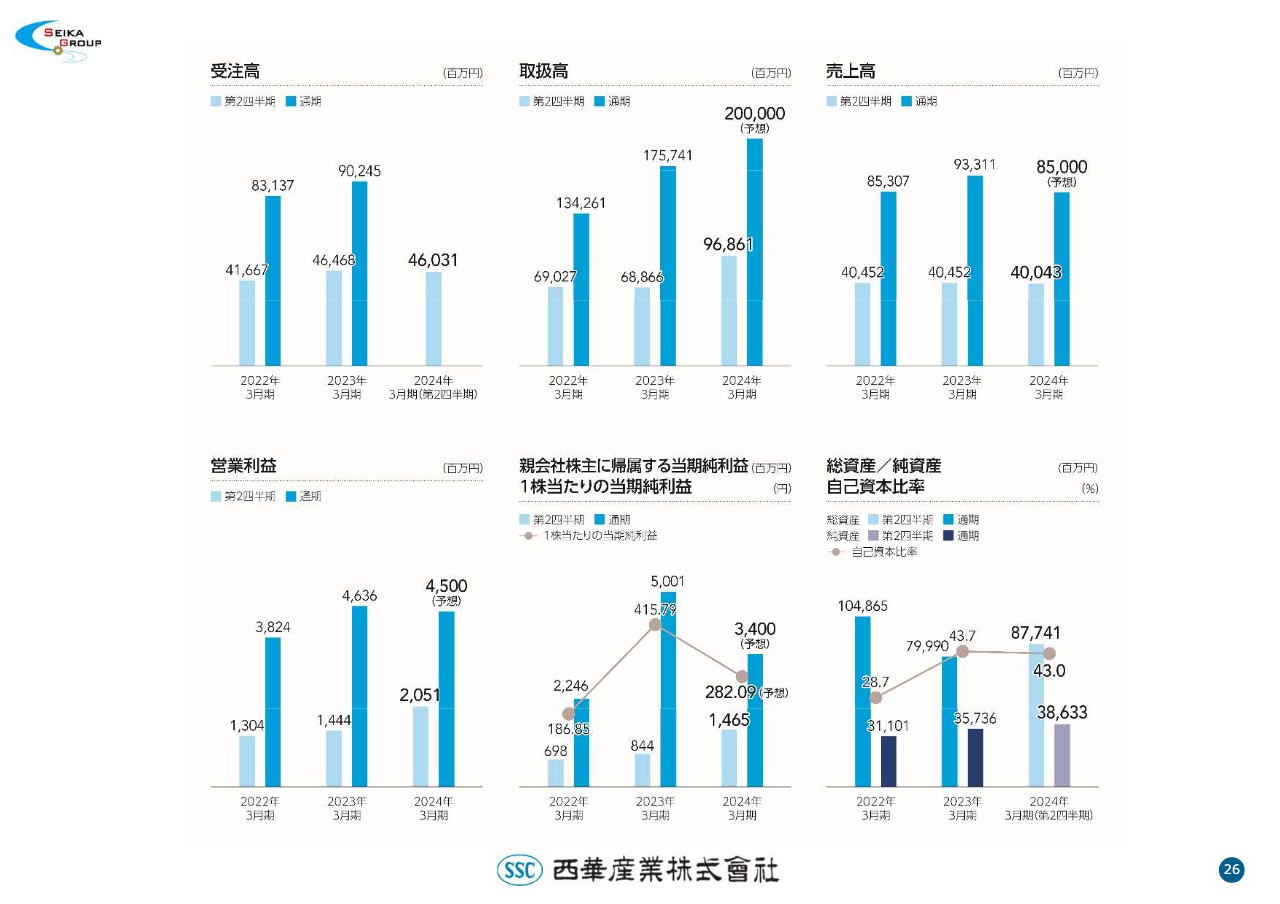

2024年3月期 第2四半期 連結決算概要

連結決算概要です。当社グループの2024年3月期第2四半期の取扱高は968億6,000万円、売上高は400億4,000万円、営業利益は20億5,000万円、経常利益は22億4,000万円、当期純利益は14億6,000万円となりました。受注状況については、受注高が460億3,000万円、受注残高が584億5,000万円となっています。

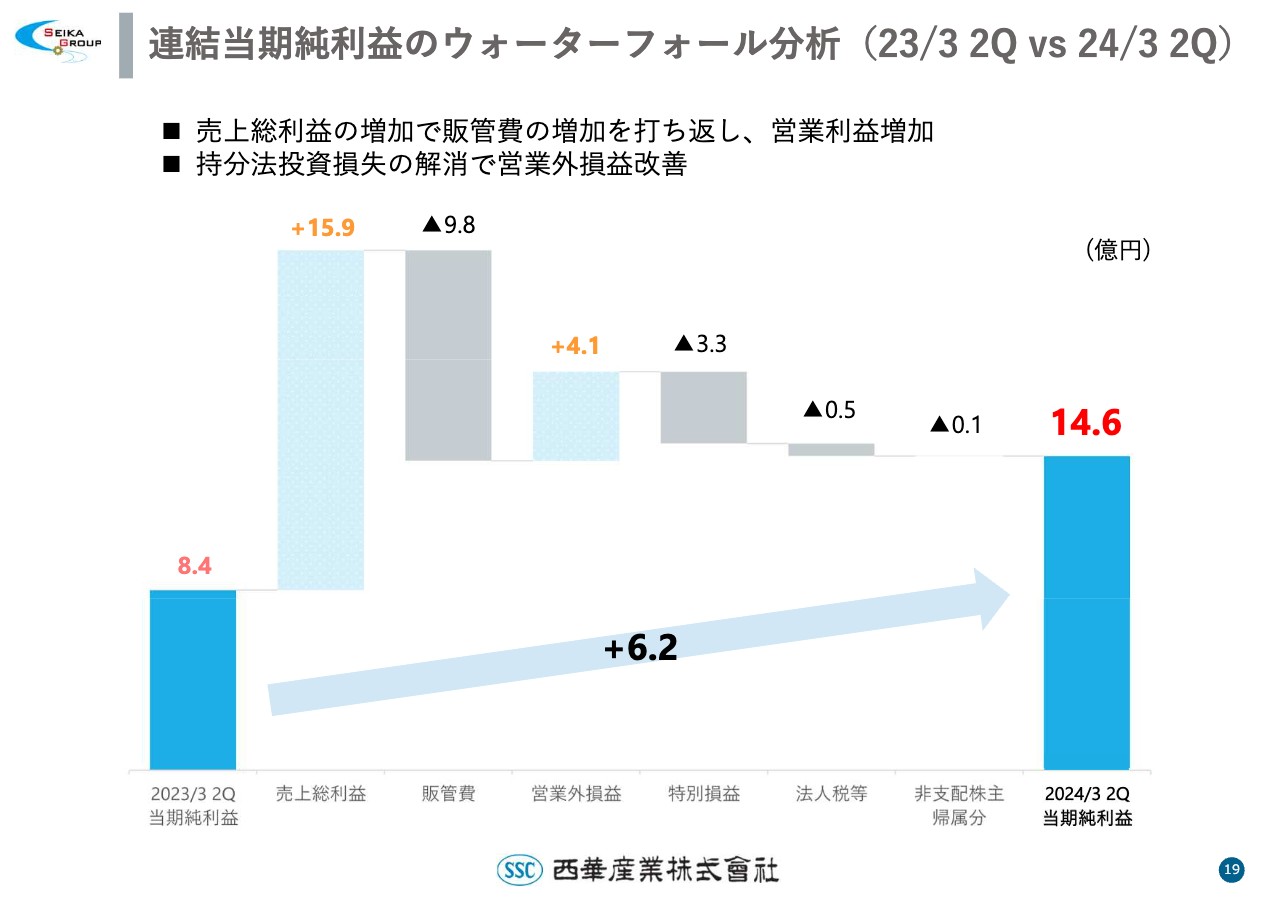

連結当期純利益のウォーターフォール分析(23/3 2Q vs 24/3 2Q)

連結当期純利益の前年同期比のウォーターフォール分析です。売上総利益の増加で人件費を中心とした販管費の増加を打ち消し、営業利益は増加しています。また、持分法投資損失の解消により営業外損益も改善しました。その結果、前年同期比6億2,000万円の増加となっています。

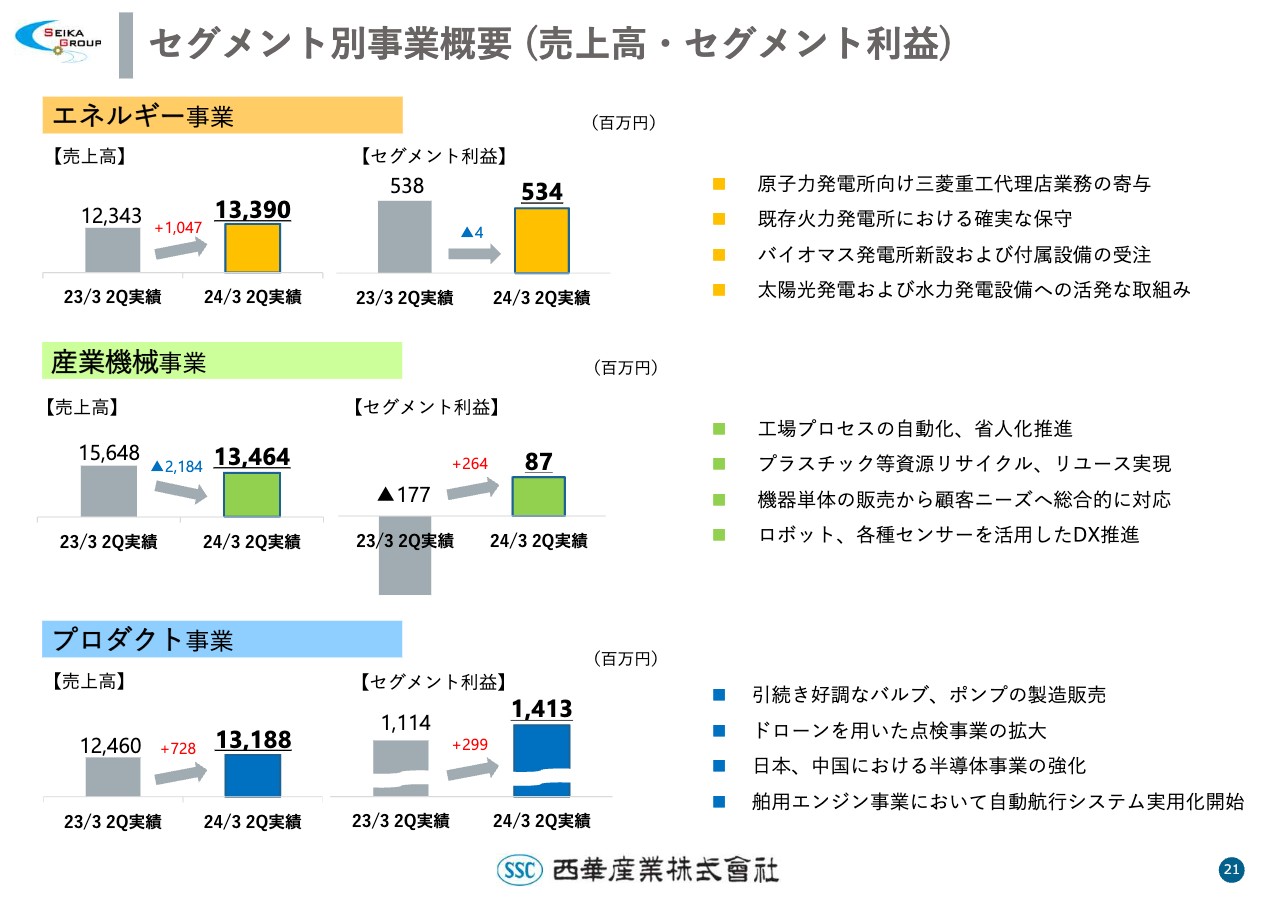

セグメント別事業概要 (売上高・セグメント利益)

セグメント別の決算概要をご説明します。まず、売上高・セグメント利益の実績です。エネルギー事業の売上高は、原子力・火力商談の増加もあり、133億9,000万円となりました。セグメント利益は、原子力発電所向け三菱重工代理店業務の開始により費用が増加したものの、前年同期並みの5億3,400万円となっています。

産業機械事業の売上高は、大口案件の引き渡しがなく、134億6,400万円と減少しました。セグメント利益は、工場プロセスの自動化や資源リサイクル商談などに取り組み、さらにコロナ禍の影響から活動が停滞していた中国・東南アジア地区の子会社も営業活動を再開しました。この結果、前年同期から2億6,400万円増加の8,700万円の黒字となりました。

プロダクト事業は、バルブ、ポンプの製造販売が引き続き好調に推移し、新たに開始しているドローンを用いた点検事業の拡大等も寄与しました。その結果、前年同期比で売上高は7億2,800万円増加の131億8,800万円、セグメント利益は2億9,900万円増加の14億1,300万円となりました。

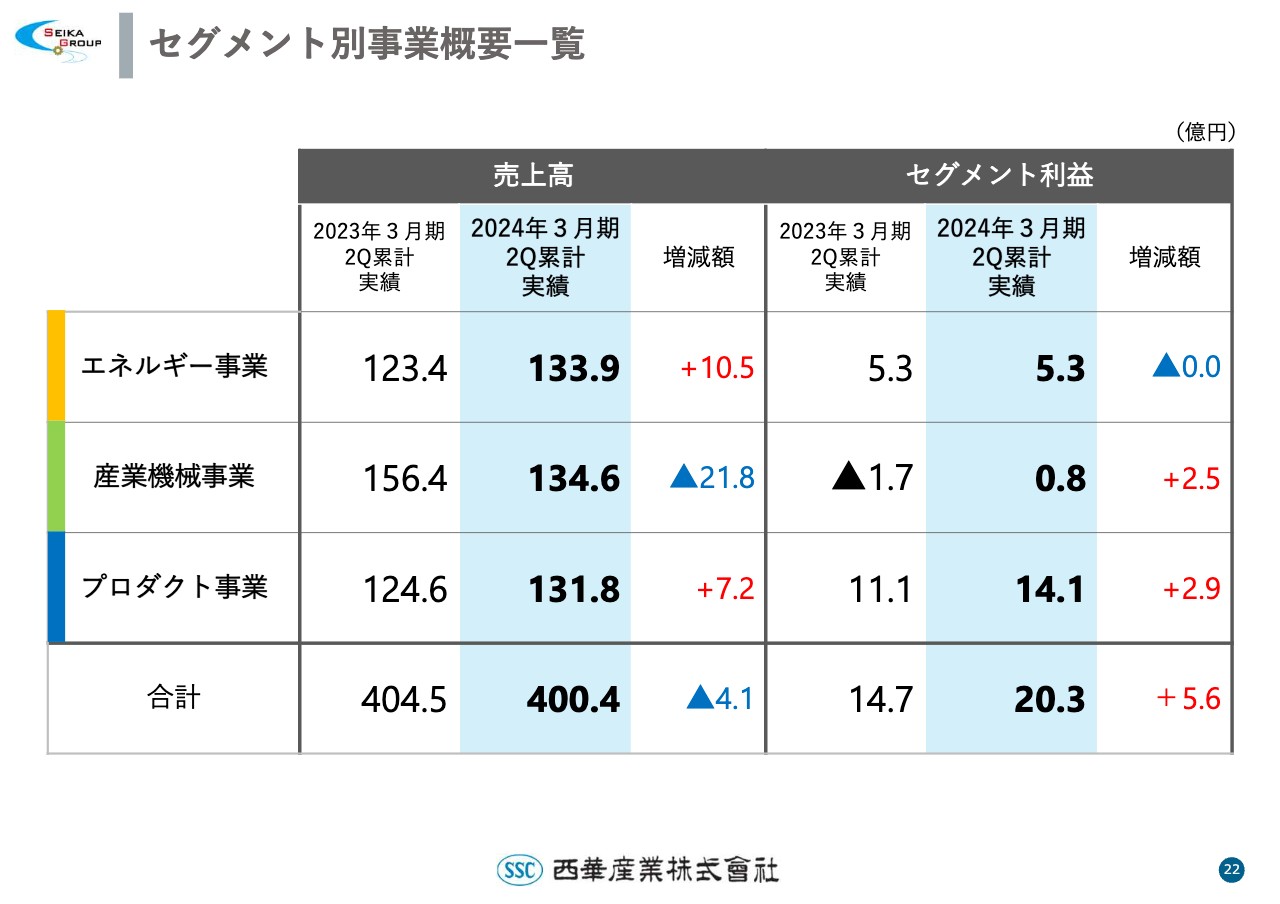

セグメント別事業概要一覧

今ご説明したセグメントごとの売上高・利益の一覧表を記載しています。

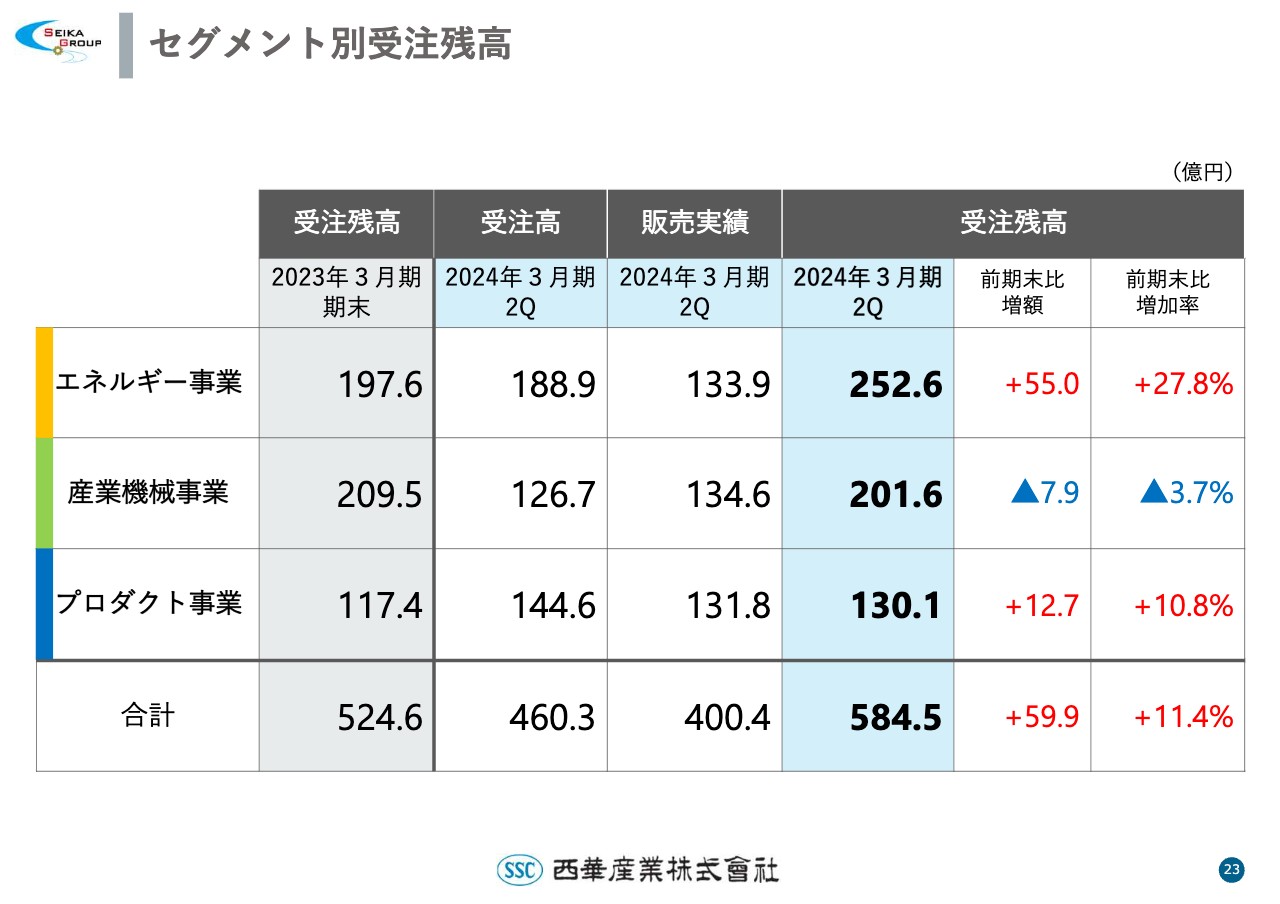

セグメント別受注残高

セグメント別の受注残高予想はスライドの表のとおりです。産業機械事業はほぼ横ばいですが、エネルギー事業、プロダクト事業はともにプラス傾向にあり、全体の受注残高は第2四半期の段階で前期末から59億9,000万円増加し、584億5,000万円となりました。

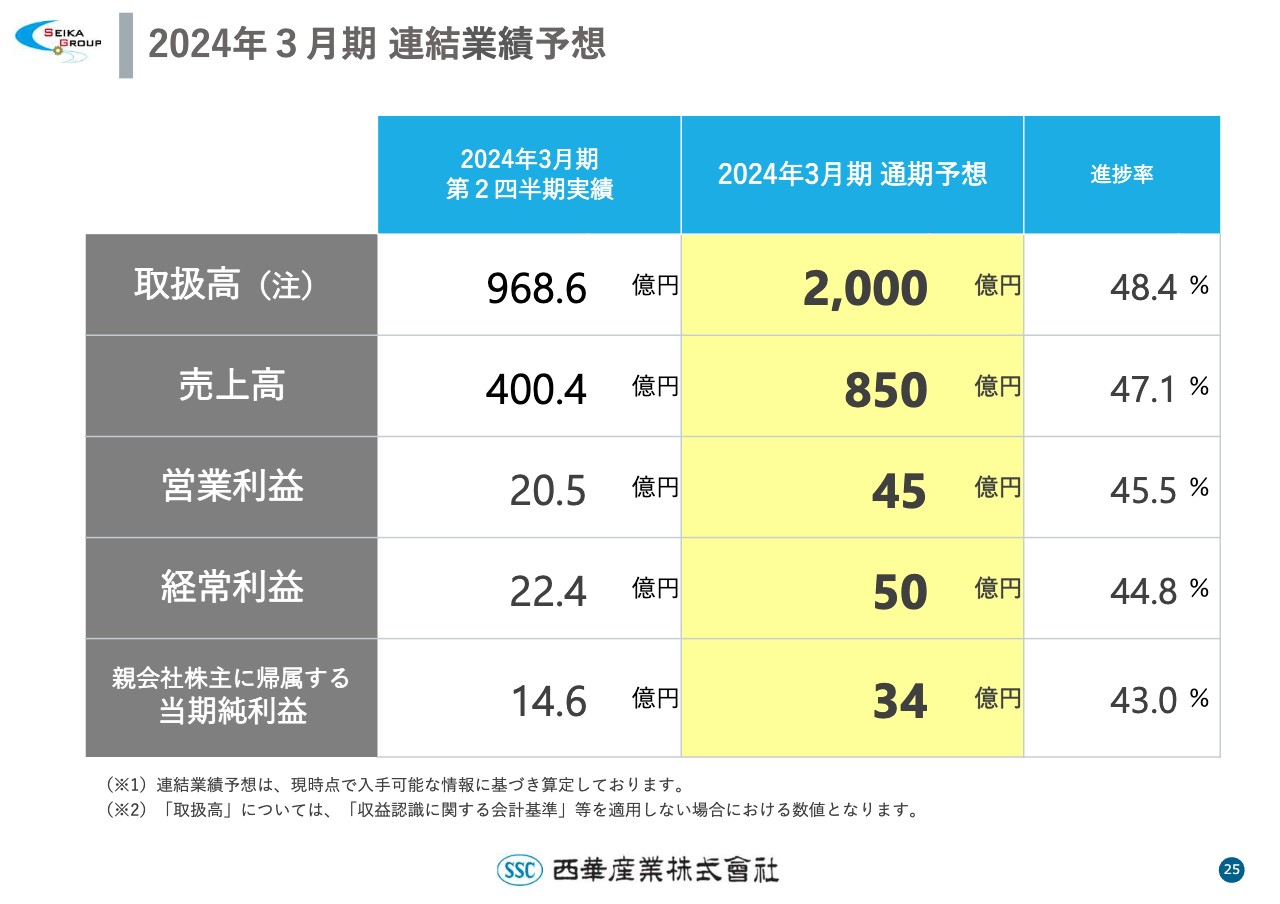

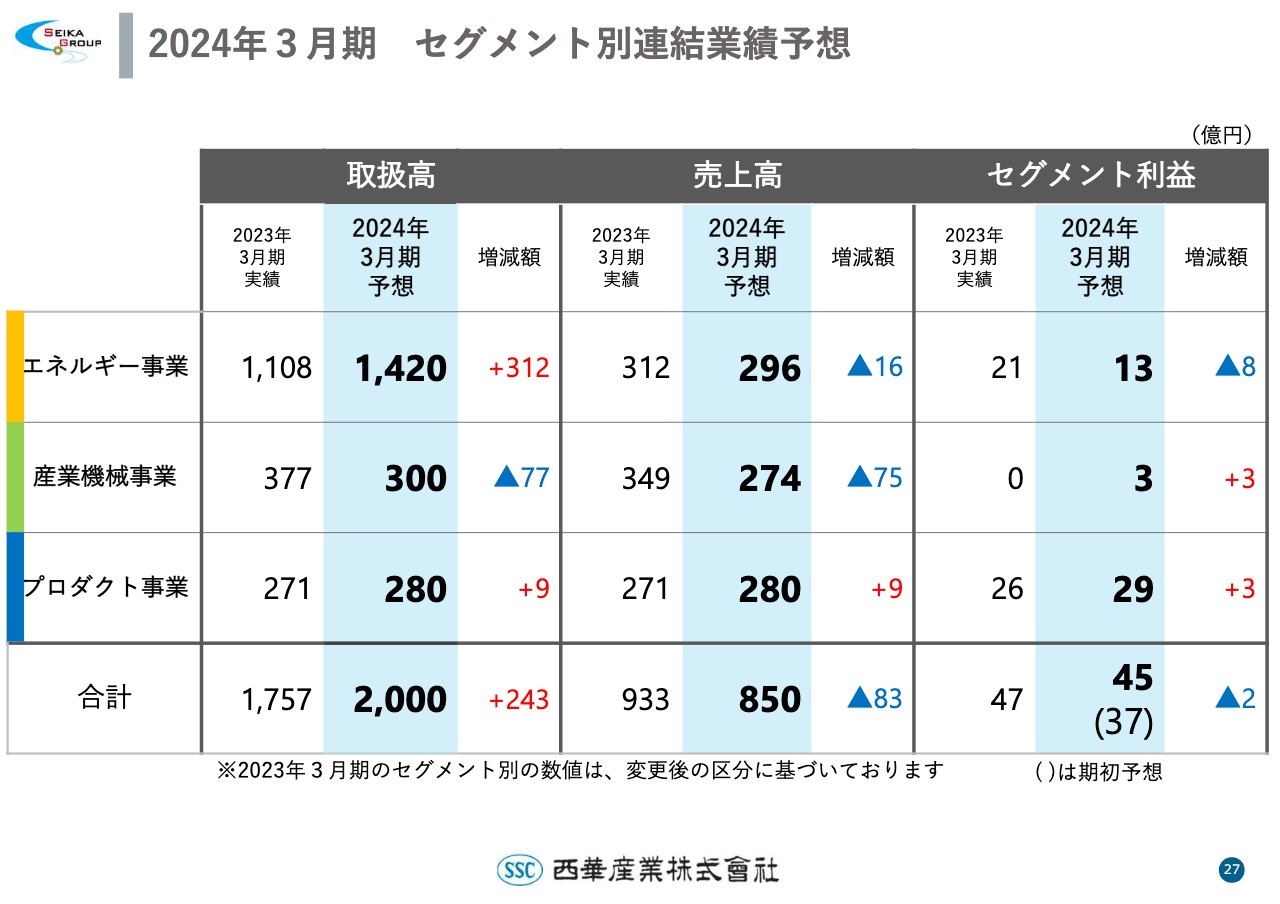

2024年3月期 連結業績予想

11月10日に発表している、2024年3月期の連結業績予想についてご説明します。取扱高は2,000億円、売上高は850億円、営業利益は45億円、経常利益は50億円、親会社株主に帰属する当期純利益は34億円を予想しています。

通期見通しに対する進捗率は、取扱高が48.4パーセント、当期純利益が43パーセントで推移しており、現状、この予想数値は達成できるものと考えています。

なお、通期における取扱受注高は大幅に伸びており、当社のビジネスボリュームは格段に増加していると考えています。取扱受注高は当社の実態をご理解いただくために必要な数値だと考え始めており、いずれ公表したいと思っています。

過去3ヶ年の推移

スライドのグラフは過去3ヶ年の推移です。ご確認ください。

2024年3月期 セグメント別連結業績予想

セグメント別の取扱高・売上高・利益についてご説明します。エネルギー事業は、三菱重工関連の原子力事業が加わったことから、取扱高は前年より300億円強増加する見込みです。

売上高は原子力分が上積みされましたが、今期は産業用エネルギー分野において大口の引き渡し案件が減少したことや、原子力発電所の再稼働に合わせた特定重大事故等対処施設に関連する商談が少し落ち着いたこともあり、前期並みの296億円を予想しています。

セグメント利益は、原子力の営業人員増強による費用の増加に加え、今お伝えした火力の大口案件や特定重大事故等対処施設関係の減少により、13億円となる見込みです。

産業機械事業は、客先の生産調整の影響を受け海外向けの原料取引が減少したことに加え、これまでセグメントに入っていた株式会社竹本を連結から除外したこともあり、取扱高・売上高ともに減少の見込みです。なおセグメント利益は、中国・東南アジアの海外子会社の業績が回復し、プラスに転じるものと予想しています。

プロダクト事業は先ほどお伝えしたとおり、日本ダイヤバルブ、セイカダイヤエンジン、Tsurumi(Europe)GmbHが昨年同様に好調な業績にあり、取扱高・売上高・セグメント利益ともに増加の見込みです。

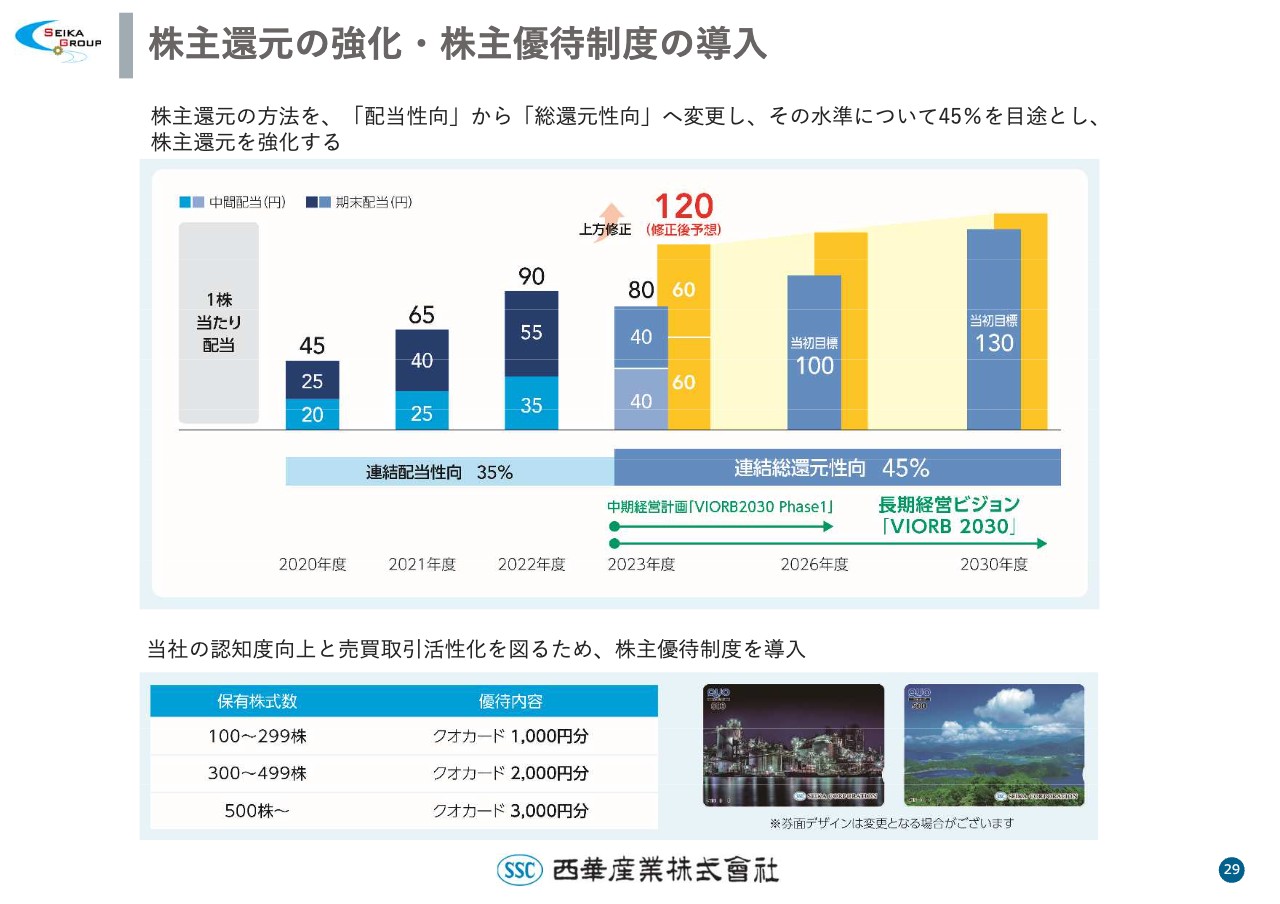

株主還元の強化・株主優待制度の導入

株主還元についてご説明します。当社は東京証券取引所から「資本効率と株価を意識した経営の取り組みについての検討」の要請を受け、さまざまな検討を進めた結果、株主還元を強化することとし、配当方針を変更しました。

半数の上場企業が総還元性向を指標としていることや、投資家のみなさまが配当性向ではなく総還元性向を重視していることなどを考慮し、配当方針を従来の配当性向35パーセント目途から総還元性向の45パーセント目途に変更することとしました。

進行期の配当は当初予想の年間配当80円から上方修正し、中間配当60円、期末配当60円の年間120円を予想しています。また、知名度向上と売買取引活性化を図るため、今般、株主優待制度を導入しました。

足早ですが、以上で2024年3月期第2四半期の決算説明を終了します。株主・投資家のみなさまには、今後とも変わらぬご支援、ご指導を賜りますようお願い申し上げます。本決算説明会についてご質問がありましたら、当社企画部が対応しますのでお問い合わせください。この度はご清聴いただき、誠にありがとうございました。

質疑応答:自社株買いについて

質問者:株主還元強化のお話がありました。配当性向から総還元性向に変更し、比率も35パーセントから45パーセントに変更しましたが、自社株買いについては現状どのように考えていますか? 政策保有株の売却について、一時的な利益が出た時や業績が上振れた時に実施するなど、検討している事項がありましたら教えてください。

櫻井:本年度は多くの上場企業が自己株買いを実施していることは承知しています。私どもは成長戦略を遂行するため、事業投資を進めていくことを第一としたいと考えています。事業投資に加え、商社として最も重要な財産は社員であるため、人への投資も併せてしっかりと行っていきたいと思っています。

自社株買いについては置かれた環境を総合的に考え、都度対応していきたいと思っています。今はまず、しっかりとした事業投資を行い、成長に結び付けたいという思いが強いです。

質問者:第一に成長を目指す上で、機動的に対応していくということで承知しました。引き続きよろしくお願いします。

新着ログ

「卸売業」のログ