ベステラ株式会社 2024年1月期第2四半期決算説明

【QAあり】ベステラ、事業拡大に伴う積極投資により減益も2Q売上高は過去最高、受注残高は前年比381.2%増と引き合い好調

2024年1月期第2四半期決算説明

本田豊氏(以下、本田):みなさま、こんにちは。ベステラ株式会社、代表取締役社長の本田です。本日は足元の悪い中お集まりいただき、ありがとうございます。2024年1月期第2四半期決算のご説明を始めます。

まずは本日発表した業績予想の修正についてです。売上高は少し伸びましたが、利益を大幅に減額すると発表しました。みなさまの期待を裏切る結果となり、申し訳ございません。

ただし、現会長の吉野が上場時に「売上高1,000億円を目指す」とお話ししたとおり、その準備が確実に整ってきており、圧倒的な規模の拡大に向けて、現実的な施策が今かなり遂行されています。詳細は追ってご説明しますが、非常に明るい内容です。体制が整ってきている段階のため、ぜひ見捨てずに期待していただければと思います。

決算のポイント

決算のポイントです。売上高は、前年比で7億9,500万円の増加となりました。スライドに記載のとおり、こちらは進行基準工事の影響によるもので、第2四半期会計期間の3ヶ月間、累計期間の6ヶ月間ともに、過去最高の売上となっています。また、工事も順調に進んでいます。今年も酷暑でしたが、現場では熱中症になる人もおらず、がんばって遂行してくれました。

営業利益は、前年比で1億1,900万円減少し、全体としてはマイナス6,100万円となりました。こちらは一部、低利益率工事の影響がありましたが、積極的な人員採用による費用の増加という前向きな理由によるものです。

受注残高は89億6,000万円で、引き続き好調に推移しました。受注工事高は第1四半期を含めると88億2,200万円で、こちらも過去最高を記録しています。「第1四半期の金額よりも若干落ちているのではないか」と感じられる方もいるかもしれませんが、工事がかなり進捗しており、それによる減少は3億円程度です。今会計期間に14億円ほど受注しているため、受注環境はかなり良い状態といえます。

トピックス① オダコーポレーション(株)の子会社化について

1つ目のトピックスとして、オダコーポレーションさまの子会社化についてご説明します。オダコーポレーションさまとTOKENさまは、岡山県を拠点に、プラントのメンテナンスをメインの事業として行っている会社です。

プラントの解体工事を行っている当社からすると、両社はいわゆる上流工程にいる会社となります。ですので、これらの企業と組み合わさることによって、解体工事の機会のさらなる増加を狙います。

また、オダコーポレーションさまからすると、お客さまが同じところがある上、当社のほうがお客さまの幅が広いため、そのようなニーズがさらに拡大するという意見があります。

TOKENさまは、スライド左側3段目に記載のとおり、ビルやマンションの大規模修繕工事を行っています。そのため、「ベステラとはあまり関係ないのではないか?」という見方をされるかもしれません。

しかし、当社はビル解体も行えます。また、アスベスト工事会社の矢澤さまでは、貿易センタービルなどのかなり大規模な関連工事を行っています。したがって、そのような部分での相乗効果も考えられます。

参考:ベステラググループとの事業シナジーについて

スライドの図は、オダコーポレーションさまとTOKENさまを中心とした、当社グループとの相乗効果を示したものです。当社が持つプラント解体に関する知見と、オダコーポレーションさまが持つメンテンナンスに関する知見を共有し合うことにより、相乗効果が生まれると考えています。

また、お客さまについては今もけっこう共通しているところがある一方で、重なっていない部分もあるため、そちらの共通化を行います。

加えて、オダコーポレーションさまでは人材派遣事業も行っています。当社も、設計やIT技術者、施工管理など、いろいろな面で人材派遣を行っていますが、オダコーポレーションさまは西日本を中心に、当社は東日本を中心に取り組んでいるため、そのような部分での相乗効果も狙えます。

さらに、当社の子会社である3Dビジュアルさまでは3D計測やモデリングなどの3D管理を、当社本体ではクレーンレール計測を行っています。スライドに「メンテナンス事業のDX化促進」と記載していますが、当社はプラント解体に関するDXをいろいろな面から推進しており、それをメンテナンスに活用できるところもあると考えています。

矢澤さまに関しては先ほどお伝えしたとおり、アスベストやダイオキシン関連の工事を行っています。当然ながら、オダコーポレーションさまでもそのようなケースが出てくるため、相乗効果が生まれると考えています。

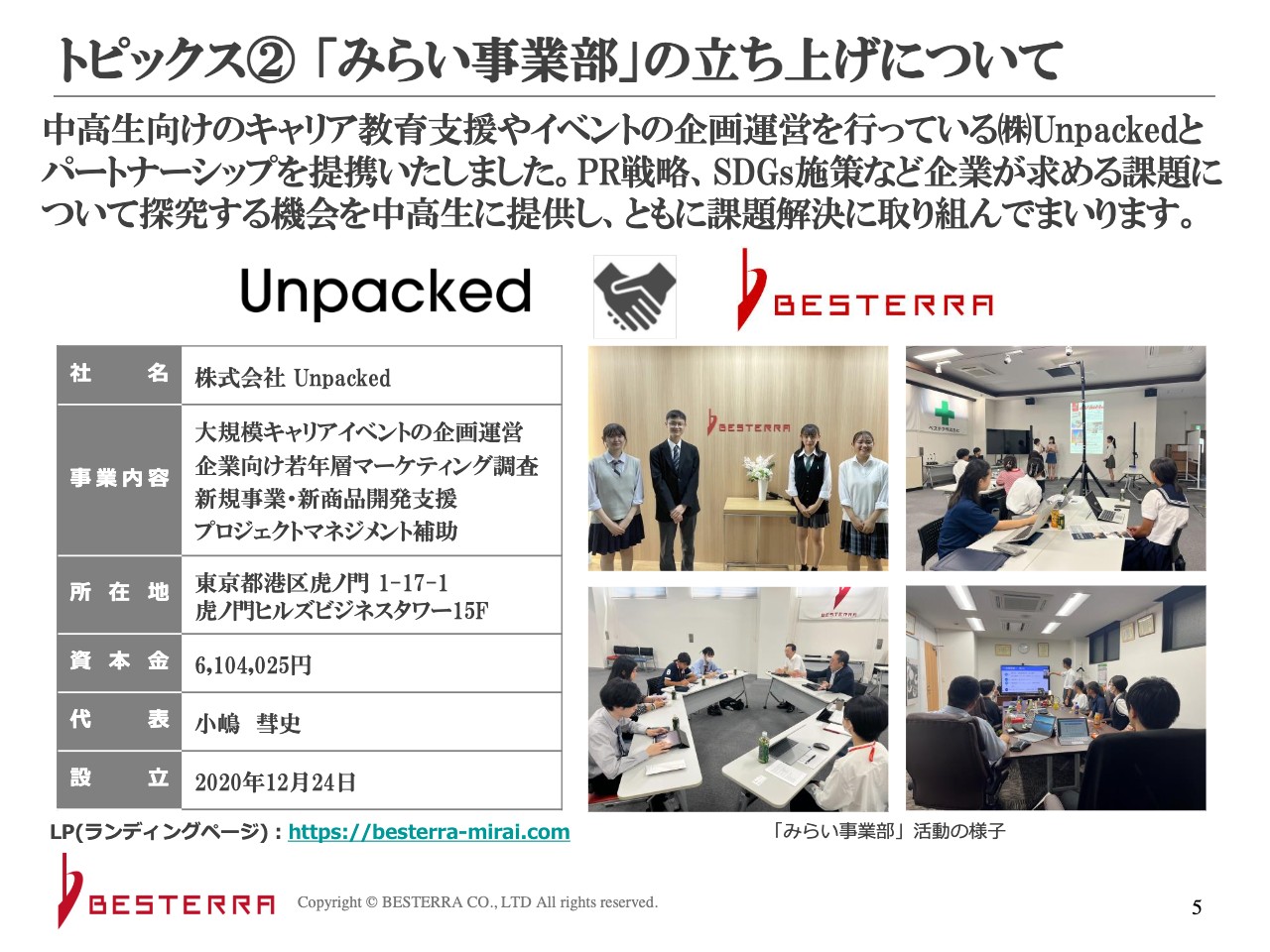

トピックス② 「みらい事業部」の立ち上げについて

2つ目のトピックスである「みらい事業部」の立ち上げについてご紹介します。こちらは、「ベステラという会社に関していろいろと考えてもらおう」ということで、Unpackedさまとともに、中高生、特に高校生を中心に「みらい事業部」を立ち上げました。

具体的な活動として、今は社内報を作成しています。当社は建設工事業を営んでいるため、女性役員がおらず、女性社員もなかなか採用できず、女性管理職は1名のみという状況です。ですので、多様性という面においてはまだ進んでいません。さらに、監督が中心のため、外国籍の方もなかなか取りづらい現状もあります。

しかし、当社は循環型社会の実現を目指すため、「発想を広く持ちたい」と考えています。そこで、多様性を図るためにもこの活動を始めることにしました。

損益計算書:第2四半期(2024年1月期)

損益計算書です。売上高は順調に伸びてきており、前年同期の25億3,300万円から7億9,500万円増加し、33億2,800万円となりました。今回から、売上高を脱炭素解体ソリューションとDXプラントソリューションに分けて記載していますが、脱炭素解体ソリューション、いわゆる解体工事が主に伸びています。

売上総利益は、前年同期比で4,200万円減少し、4億7,000万円となりました。また、対売上高比率は14.1パーセントで、こちらも前年同期よりも少し低下しています。

販管費は、前年同期の4億5,400万円から、今期は7,700万円増加しました。こちらは人的投資に関するものを最優先に、計画どおり進んでいます。

結果として、営業利益がマイナス6,100万円、経常利益がマイナス900万円、親会社株主に帰属する四半期純利益がマイナス2,800万円となりました。

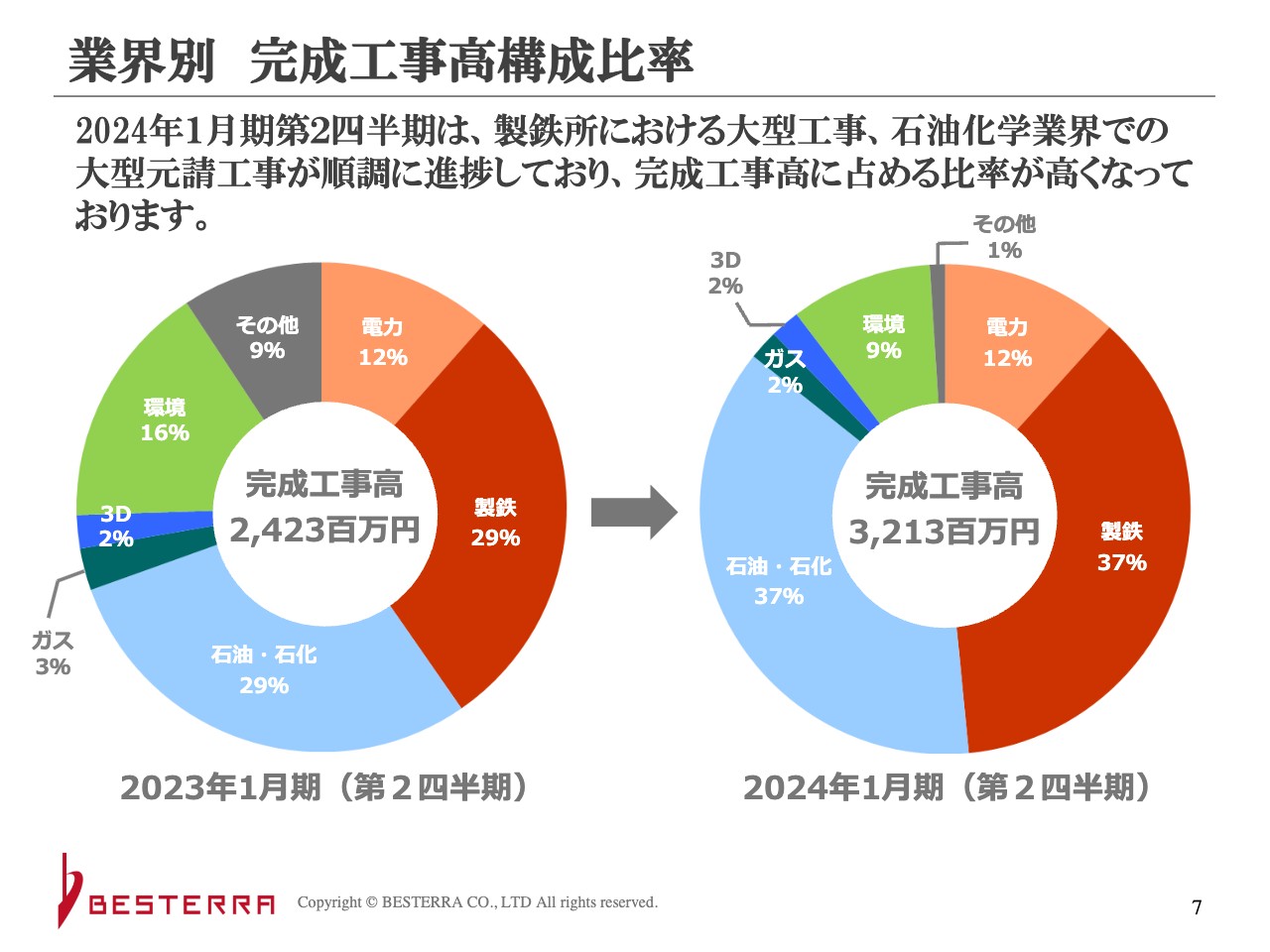

業界別 完成工事高構成比率

業界別の完成工事高の構成比率です。昨年と比較すると、電力はほぼ同じですが、製鉄と石油・石化の比率は大きくなっています。

大型の工事も小型の工事も増えており、特に10億円以上となる大型工事は、電力、製鉄、石油化学業界それぞれで受注しています。完成工事高としては、そのうちの1つが先行している状況です。

以前、地方で大型の工事を受注した時には「東京のベステラという会社が乗り込んできたけれども、いきなりそんな会社には発注したくないよね」という地元の意見もやはりありました。しかし、最近はそのあたりを変えていっています。

中計では「フロー型からストック型に転換する」とお伝えしてきました。地方では、事前にそれほど大きくない工事を手がけるようにしたことが、大型受注につながっていると考えています。

完成工事高の推移について

完成工事高の推移です。今期の第2四半期は17億3,800万円となり、今までで一番大きな数字を計上することができました。

従来は売上が第1四半期に計上されることが多く、第2四半期に売上が落ち込む傾向がありました。これは、3月決算のお客さまが多いことが影響しています。3月頃に予算を使い切るかたちで完工を目指す工事が増えるため、最終的な追加工事の精算を合わせると、第1四半期にあたる2月から4月の3ヶ月間に売上が集中していました。

ただし、最近はもう少し前の段階、当社の場合は第4四半期にあたる11月から1月にかけての計上もかなり増えています。第1四半期と第4四半期に集中する傾向は今も変わっていないものの、今回は第2四半期も多くなっており、過去最高の売上高となっています。

これは、継続中の進行基準工事が多いことを意味します。つまり、完工した時に精算を行いますが、今は進行中の工事が多いため原価量も売上も発生しているということです。

完成工事高に占める元請案件の推移

完成工事高に占める元請案件の推移です。スライドの棒グラフの数字のうち、括弧内に記載しているものは構成比ではなく利益率になります。以前、この構成比について「製鉄と電力は1次請けの立場を続け、石油化学分野で元請を行うため、元請案件比率の上限は基本的に30パーセントだ」とご説明しました。

石油化学分野は引き続き元請案件を受注していますが、最近では電力のほうでも一部受注ができています。スライドには記載していませんが、その部分を含めた現在の元請比率は35.9パーセントで、電力を含め、伸びてきている状況です。後ほど詳しくご説明しますが、そのような低利益率分が、売上総利益率の低下に反映されています。

具体的な利益率はお伝えできませんが、今期は大きな工事が3つほどあり、それらの利益率は概算で30パーセント、20パーセント、10パーセントとなっています。そのうち、利益率10パーセントの大きな工事が成功し、進捗していますが、これが利益率を少し押し下げている要因の1つです。

また、産業廃棄物量などを正確に把握できずに、利益がなくなってしまった工事もあり、それらも当然、利益率が低下した要因に含まれています。

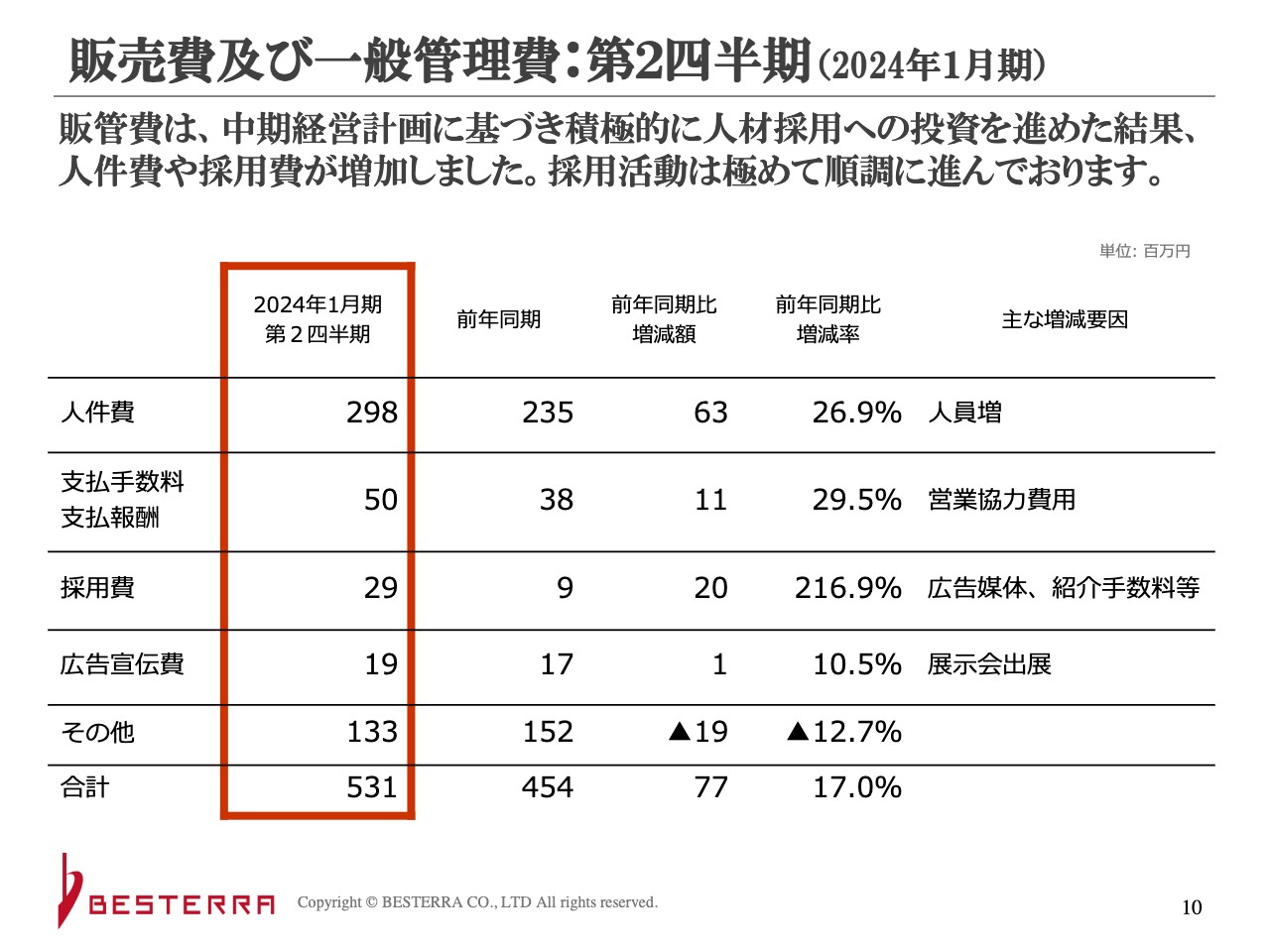

販売費及び一般管理費:第2四半期(2024年1月期)

販管費についてです。人件費は2億9,800万円で、前年同期の2億3,500万円から26.9パーセント増加しました。こちらは計画どおりに人材採用を進めていることが要因です。

従前より「工事部の人員を増やさなければ、工事に対応できない」とお話ししていますが、この工事部の人件費は原価に含まれます。営業や本社でサポートする人員の採用も進めた結果、人件費が増加しています。

支払手数料や採用費についても、もちろん増えています。広告宣伝費については、展示会への出展費用がありました。その他は減価償却費で、M&Aに関連した企業結合会計に基づく部分が、昨年に大きく計上されています。

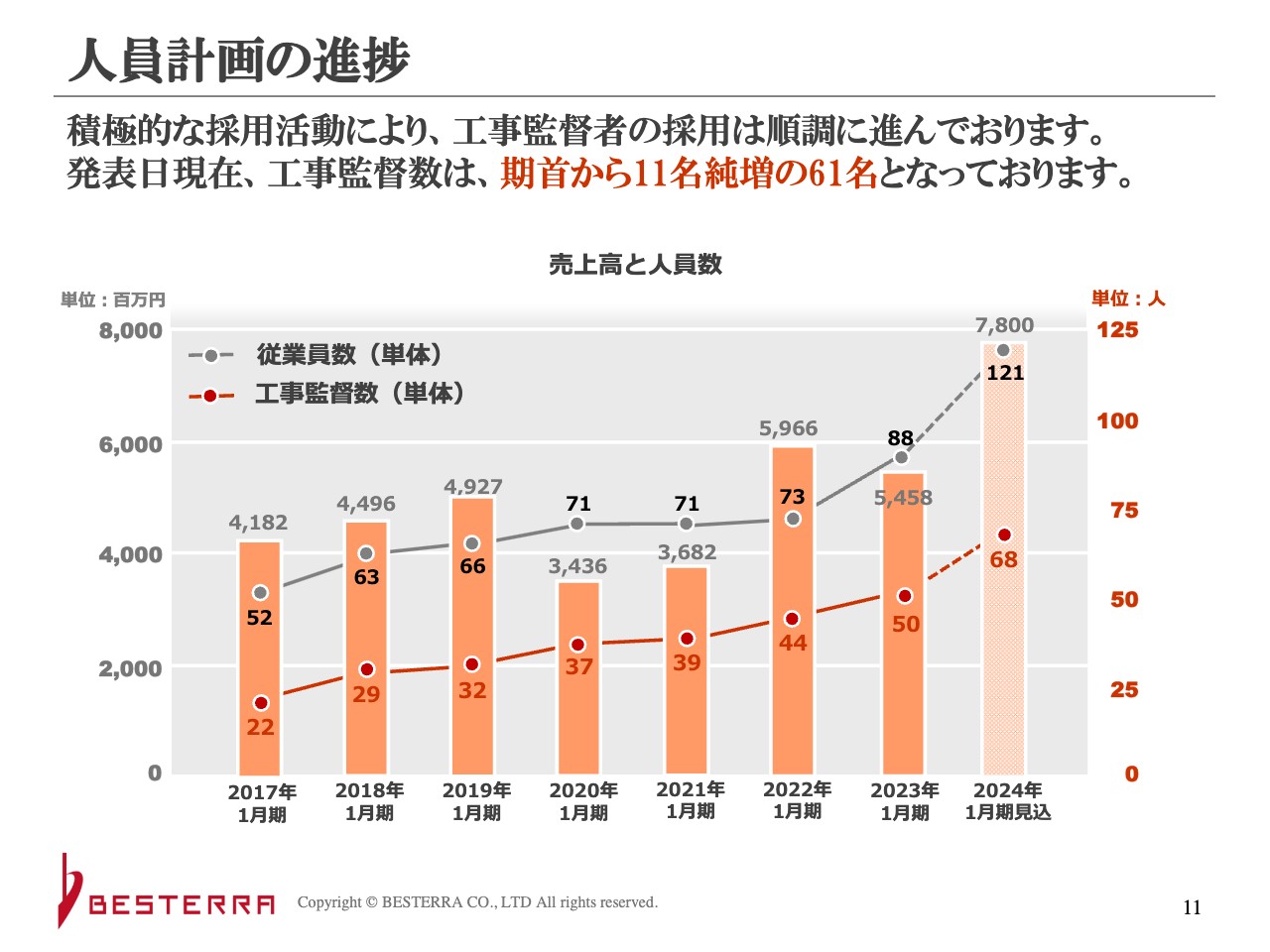

人員計画の進捗

人員計画の進捗状況です。こちらは、当社の成長にとってキーでもあり、ボトルネックでもあり、みなさまに「注目していてください」とお伝えしている部分でもあります。こちらは順調に推移しています。今期の工事監督数は、目標の18名に対し、現在11名純増となっています。

第1四半期に10名増えているため、「第2四半期では1名しか増えていないのではないか」と思う方もいるかもしれませんが、この中で異動を行っています。工事に関する部署をはじめ、計画や安全、営業などいろいろな部署があるため、社内の異動も含めた工事分の人員純増数だと思っています。また、当然ながら目標は達成する見込みです。

営業利益の増減要因分析:第2四半期(2024年1月期)

営業利益の増減要因分析です。前年比で増収しているものの、利益率の悪化により原価が大きく増えています。

スライドのグラフに「人件費率改善」という部分があります。採用が順調に進み人員が増えているにも関わらず、人件費率が改善している点については、売上の規模が大きくなるほど監督費のインパクトが小さくなることも影響しています。また、販管費の増加等もあり、このような営業利益の結果となりました。

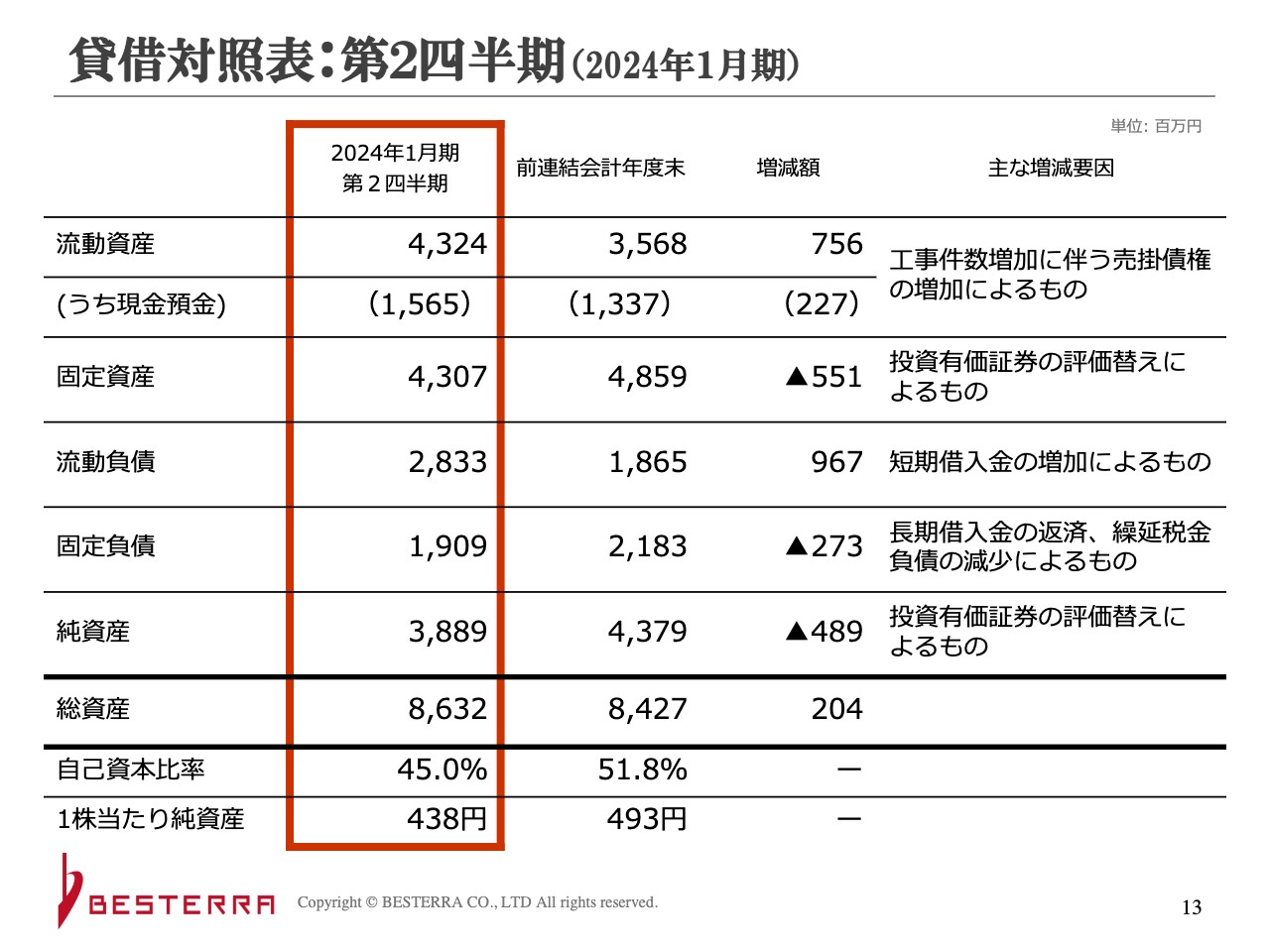

貸借対照表:第2四半期(2024年1月期)

貸借対照表です。流動資産が43億2,400万円、前年度末の35億6,800万円から7億5,600万円増えています。工事件数の増加に伴い、売掛債権等が増えている状況です。

キャッシュフローの詳細は、今回の説明資料にはありませんが、短信等で開示しています。営業キャッシュフローがマイナスになっていますが、それは売掛債権の増加が主な原因です。それに応じるため、当座貸越の枠を使い、長期借入金を返済して短期借入金を増やしていますが、その金額とほぼ一致しています。

また、固定資産の減少に関しては、投資有価証券の評価替えによるもので、TREホールディングスさまの株式となっています。流動負債は、今お伝えした短期借入金の増加によるものです。つまり、日々の運転資金、売掛債権の増加に対応しています。

固定負債は長期借入金の返済によるものです。純資産の投資有価証券は、同じくTREホールディングスさまのものです。若干、自己資本比率が低下していますが、健全性は十分に保たれていると思っています。

受注状況:第2四半期(2024年1月期)

受注の状況です。期首の繰越工事残高が33億5,200万円ありました。その後、88億2,200万円の受注を行い、完成工事高は32億1,300万円となっています。結果として、受注残高は89億6,000万円となり、前年同期と比べると増減額がかなり増えています。

今期の第1四半期は93億円で、第2四半期会計期間の売上は17億円です。しかし、この17億円がそのまま減るのではなく、3億円減ったという計算になります。また、約14億円を新たに受注しているため、引き続き受注環境は好調だといえます。

業界別 受注残高構成比率

業界別の受注残高構成比です。バランス良く受注していますが、今期は製鉄の割合が高くなっています。

ただし、他の業界からの受注が縮小しているわけではなく、製鉄でかなり大きな受注が続き、絶対額が大きくなったことにより、スライド右側のグラフのようになっています。

業績予想の修正(2024年1月期)

業績予想の修正です。スライドに「大型解体工事の受注により、売上高は順調に計上されますが」と記載のとおり、売上高を78億円から80億円に微増しています。

また、「現時点で先行して進捗中の大型工事の利益率が、受注時の営業施策上の観点から、他の工事と比較して低いこと」と記載しています。当社の平均的な完成工事高の売上総利益率は、過去の実績を考えると21パーセント程度です。

先ほど「30パーセントの工事と、20パーセントの工事と、10パーセントの工事があって、今回は10パーセントの工事が先行しています」というお話をしました。ここで、「そこまで忙しいのであれば、10パーセントの工事を取らなければ良いのではないか?」と思う人がいるかもしれません。

しかし、当社は上場の目的として、今まで解体工事会社が大型プラントの元請をあまり取ることができなかったため、それを進めるということを目指し、長期にわたり営業しています。

そのため、大きな設備や解体工事について「受注可能ですか?」と聞かれた際に、「人が足りないため、今回は受けられません」と言うわけにはいきません。また、今後続く工事は、おそらく高利益率になると思われます。そのようなことを踏まえ、営業戦略上の観点から10パーセント程度で受注した工事がありました。このあたりは現場の努力によって、利益率が少しずつ改善されつつあります。

次に、「工事受注量が増大する中、一部の工事で原価や産業廃棄物の物量等を正確に把握できず赤字となった工事があり、利益については下方修正となりました」と記載の部分をご説明します。

こちらは工事受注量の増大についてですが、現在営業の組織を大きく変えていっています。昔行っていたのは、いわゆるスーパーマンの営業がいて、その人が1人でたくさん受注してくるという営業方法でした。しかし、スーパーマンをたくさん揃えられるわけではありません。

そこで今は、新人に近い社員を入れ、いろいろな顧問や外部からのつながりを持ってきてもらい、そのようなところからも案件を着実に取るという、組織的でシステム化された営業体制を作っていこうと取り組んでいます。

その際、十分な現場調査を行ってから見積もりを行っているものの、今回その見積もりの過程で見逃してしまったという事実があります。

現在は営業体制の変更に伴い、工事の経験の長い人を置いています。営業部や社長室にも配置していますが、そのような人たちが若い営業の担当者を教育したり、実際の現場調査に同行したりして、見積もりの相談に乗っています。そのため、見積もりの精度はかなり上がってきている状況です。

しかし、見積もりの現場も忙しく、さまざまな異動があったこともあり、配置が遅れたことが少し悔やまれる点だと考えています。

再発を防止するために、現在大きな工事に関しては、毎月私や専務、工場部長などが出席して進捗状況を聞いています。いろいろな人間が顔を合わせて、「このようなリスクはないか」などの検証を毎月行うようにしました。

見積もりに関しては、従来出すスピードが遅くなってしまう可能性があるものの、経験者の強化に加え、事業本部長や部長など上の役職の人間にも必ずチェックを受けさせてから出すようにしています。

これを「当たり前ではないか」と思う人がいるかもしれませんが、工事はスピードも重要な要素です。ただ、そのスピードを多少犠牲にしてでも、きちんとした見積もりを出すという体制に変えています。

また、開示文書に記載のとおり、AIの活用にも取り組んでいます。AIのみですぐに見積もりが完成するわけではありませんが、補助的な役割を担っています。

プラントについては、以前の説明で「同じ設備がありません」とお伝えしました。まったく同じ設備ばかりを、同じように工事していないことはもちろん当社の強みではありますが、似ている部分のみでもAIの力を使って把握することで、大きなズレを防ぎたいと思っています。

私が当社に入社した2009年頃の見積もりは「勘」でした。「だいたいこのくらいの物量ならばいくらだ」「このような解体工事をするならば、人工がこのくらいかかるため、いくらになる」というように、勘や経験に基づいて作った見積もりが多くを占めていました。これらを、次々に減らしているところです。

また、一般的な営業のお話になるかもしれませんが、当社では営業部にいる多くの営業部員を日々管理するため、「訪問件数はどのようになっているか」「今日はどのようなところに行ったか」などの日報のような要素も、現在整えており、そちらが完成しつつあります。

今は、非常に成長する要素が整ってきているものの、産みの苦しみというように、転換点で起きてしまっていることがある状態です。これを成長痛などと言っていますが、そのようなことが起きてしまったために、今回の業績予想の修正となりました。

配当に関しては、従来どおり配当性向40パーセントと掲げていますが、安定配当を継続していくため、年間配当は20円のまま継続します。

長期ビジョン ~当社の目指す目標~

また、最初に長期ビジョンとして「圧倒的な規模の拡大に挑戦するというより、達成する準備ができました」とお伝えしました。

この1,000億円という数字について、本当はまだ期限を設けたいところです。マザーズへの上場時からこのような数字を掲げていますが、その後、横波のようなものが強かったため、本資料をあまり出していませんでした。

「実際に、まだ100億円も達成していないでしょう」と思われるかもしれません。しかし、それもかなり見えてきました。以前は「どのようにすれば1,000億円に至るのだろう?」と感じていましたが、現在は少し実感のあるものになってきたと思っています。そのため、このスライドを復活させていただきました。

なお、こちらのスライドでは売上高は78億円になっていますが、こちらは2024年1月期の業績予想で80億円に修正したものになります。

特に工事担当は全員、現場の社員も総出で取り組んでおり、有資格者数もかなり増えています。また、それに伴い元請工事が増え、新人も次々に育ち、優秀な人材も続々と入社しています。いろいろな苦しみはありますが、体制なども非常に良くなっていると思います。どうか引き続き、ご期待いただければと思います。

第2四半期の決算説明は以上となります。ありがとうございました。

質疑応答:下方修正の要因と来期の利益率の予想について

質問者:今回の業績予想の修正について、詳しくうかがわせてください。1つ目は、下方修正した部分についてです。先ほどいくつか理由をご説明いただきましたが、修正要因について、例えば「原価が高かった」「産業廃棄物量を抜いている」など、どのような構成比になっているのかを教えてください。

2つ目は、3件の大型案件の受注による影響についてです。この受注により粗利率が高いものが残っています。今期とは逆に、来期以降はかなり期待してよいのでしょうか?

本田:1つ目の下方修正した部分の構成比についてです。概算ですが、営業利益ベースで3億円のマイナスとなっています。

そのうち、1億円は大型工事や10パーセントなどの低利益率な工事の先行進捗によるものです。残りの2億円は、原価や産業廃棄物の物量等の見積もりを適切に把握できなかったことによるものです。

2つ目の「利益率が30パーセントの工事があれば、来期の利益率が上がるのではないか?」というご質問については、全体を精査してみなければわかりません。当社としては元請工事を増やすことによって、最終的には利益を上げていきたいと考えています。なお、30パーセントの粗利を見込んでいる案件も、元請工事になります。

現在は上場企業ということで固定費が一定レベルでかかっています。元請工事を増やし、着実に粗利を定着させるなどの取り組みによって、規模の利益が拡大すれば、全体の営業利益率も改善すると思っています。そこは確信に近いため、そのように期待していただければと思います。

質疑応答:産業廃棄物と原価の見積もり相違の要因について

質問者:産業廃棄物と原価の見積もりが把握できなかった要因は、単純にケアレスミスのようなものがあったのでしょうか? それとも多くの人を雇用して新人が増えたという構造的な影響があるのでしょうか?

本田:おっしゃるとおり、構造的な部分の影響があります。例えば、「廃材などに付いている、産業廃棄物として処分しなければならないものがこれほどあったのか」「図面ではこのようになっていたが、実際はこのぐらいかかるのではないか?」といったところは、ベテランであれば間違えません。

対応策として、ベテラン監督や事務所の所長、営業を担当していた者を現在は据えています。以前監督として現場を経験している者は最も見積もりに詳しいため、もうこのようなことは起こらないと思います。

質疑応答:インフレの影響、事業立て直しの方針の変更点、売上目標1,000億円に向けた施策について

質問者:3点ご質問があります。1点目は、全般的にインフレの影響がどのように出ているのかについてです。昨年や一昨年と比べて、今年はどのような影響が出ているのでしょうか?

2点目は、社長が交代し、現在業績の立て直しを図っているとお見受けしています。実際は、どのように変わってきているのでしょうか?

3点目は、目標についてです。御社は上場後、創業社長から息子社長になり、現在の本田社長に変わったと先ほどお知らせいただいきました。

創業社長の時代は、足元を非常に慎重に展開しつつも「目指せ1,000億円」を掲げていました。息子社長の代は同じく1,000億円を目指すスタンスを掲げながらも、慎重に事業を展開していたという印象です。しかし、本田社長になってからは1,000億円の目標はどこへ行ったのでしょうか?

展開として、慎重に収益を落としていくというのは、悪くないことだと思います。しかし、「どの時点を見据えているのかがわからない」という度合いが以前より増したと感じています。

先を見据えているのであれば、足元の収益が仮に厳しくなったとしても、人材を増やすなどの投資を実行する展開が必要ではないかと思いますが、現在はどの時点を目指して取り組まれているのでしょうか?

足元を回復させることに注力されているのだと思いますが、その後に何を目指しているのかがご説明を聞いても、施策として出ている部分を見てもわかりません。

本田社長以来の部分を持って取り組まれているのだと思いますが、「先では見ていろよ」といったものをある程度出すのか、それでは小さくまとまってしまわないのかとも思い、もしそのようなことであれば残念だと感じます。このあたりについてどのように判断しているのか、可能な範囲で教えてください。

本田:1つ目のご質問のインフレについてです。インフレの影響はないとは言えません。やはり人件費や、例えば重機を使う時の燃料といったものには影響があります。

しかし、他の建設業に出ているような、資材が高くなるといった影響はありません。例えばガードマンの方などの人件費は、確実に上がってきますが、当社の中ではそれほど大きなものではありません。これは、当社の人件費の主体が作業員となっているためです。

しかしながら、価格転嫁は行っていかなければならないと思っています。業界としては、従前より価格転嫁ができていない状態が続いており、昨年も一昨年も同様です。ただし、実際に作業される方の人件費が確実に上がってきたことを実感しているのは、今年に入ってからです。そのため、これからは価格転嫁を実施していかなければなりません。

2点目のご質問は「立て直しをどのように考えているか」ということですが、こちらは前社長の時から続けていた営業が実ったところです。前社長が「元請工事をやりましょう」という話もしていたため、決して以前の方針を否定して立て直しを行っているわけではありません。

ただ、3つ目の質問とつながるため、ここはきちんとお答えしたいのですが、確かに私はもともと数字を扱う分野の出身であるため、慎重といえば慎重です。

しかし、今のポジション、会社の施策、その他経営陣の考え方は、逆に今までよりも積極投資の方向を向いています。しばらく出していなかった売上高1,000億円という数字を、先ほどあえて出しましたが、これは「これから売上高1,000億円、営業利益100億円を目指しますよ」ということです。

今期も、短期的に見れば「またこんなに赤字を出しているのか」となるだろうと思いますが、採用のスピードなどは一切緩めていません。実は、これは過去の反省に基づいています。

当社は上場した時から、建設投資額は右肩上がりの上昇が続いており、「この物量に合わせて解体工事が増えていきます」と出していたにもかかわらず、それに沿った成長ができていません。このことを新経営体制になってから、私をはじめとしてみなが非常に猛省しました。

なぜ駄目だったのかというと、慎重だったのかもしれませんが、少し状態が悪い時に採用を止めていたことが要因の1つです。採用はキーであり、ボトルネックでもあります。人件費は固定費のため、会社が大きくなければ、トップラインを押し下げてしまいます。

しかし、それで機会を損失し、思い切った成長ができなかったということが、いろいろな分析の結果わかっています。そのため、今回は採用を控えることは行っていません。「それでは人件費がかかってしまうのではないか?」と思われるかもしれませんが、当社の原価の中で圧倒的な比率を占めているのは外注費です。また、実際に今のような状況では、経験を積んだ資格を持つ監督がいなければ、工事は受注できません。

今、この点をかなり大きく変えており、採用には今までになく力を入れています。ですので、そのような意味では慎重ではありません。もちろん採用を闇雲に行っているわけではなく、きちんと数字を見て堅実に採っており、紹介手数料をむやみに支払うようなこともしていません。つまり、人件費をかけ、採用を行い、教育を行っています。

これは一般的かもしれませんが、今まではどうしても費用だという考えがありました。それを今は投資であるという考えで行っています。

その後「何を目指すか」というお話もありました。中計では触れていませんが、一部でお話をしていることとしては、海外進出があります。

例えば、風力発電の解体工法をいろいろと出し、テレビにも出ています。しかし、日本国内で風力発電を解体したのは2,500基です。ところが、海外は25万基です。耐用年数は20年のため、早々に進めていかなければ、そこのニーズには対応できません。

また、当社の本業であるプラント解体工事に関しても、これまでずっと「国内で手一杯だから対応できない」という理由を挙げてきましたが、海外でも取り組むべきだと思い、現在準備を始めています。

もちろん国内で手一杯ですが、日本の建設業界と海外の建設業界はまったく違っています。海外のほうが契約社会のため、細かく決めなければなりません。工事契約だけでなく、1つの作業を実行する際にも、「この寸法がどうだ」ということを全部決めます。

今、当社が赤字になっているのは、そのようなところを曖昧なまま、口約束で「こうなっています」と決めてしまったり、場合によっては気の知れた間柄ということで詳しい内容を確定せずに進めたりした結果、「話が違う」というようなことが発生し、赤字の原因になったことも過去にありました。ですので、そのようなものを解消しなければいけません。

そして、人数を増やしていくにあたって、マニュアル化、データベース化していくためには、どうしても元のデータが必要になります。そのデータを取るためにも海外での工事が不可欠です。また、先ほどお話したように、AIによって計画を進捗させたり作ったりするためにも、やはり元データが必要になるため、そのような取り組みも必要だと思います。

さらにいえば、海外で事業を行っていくことによって、チャレンジングな社員に入ってほしいと考えています。今もチャレンジングな人が多くいますが、上場すると「安定した会社に入りたい」という思考の人も当然出てきます。もちろんそのような人がいてもかまいませんが、そのような人ばかりになってしまうのも困ります。

上場前はチャレンジングな人が多く入り、上場すると安定志向の人が入るというのは一般的なことだと思いますが、それでもチャレンジングな人に多く入ってもらいたいということもあって、海外進出を考えています。

質疑応答:利益率の下方修正について

質問者:3月の期初に公表した数字を、本日の決算説明で下方修正されていますが、この要因の1つとして、大型の解体工事の受注で低収益だった部分があり、短信などを見ると、1つ前の期に受注したものだということでした。

しかし、前期に受注したものであれば、おそらく3月の期初発表の段階で、利益率はある程度わかるかと思います。今回修正されたのは、受注して利益がある程度わかっていたものの利益率が途中で変わり、下がってしまったということでしょうか?

本田:途中で下がったわけではありません。利益率が10パーセント、20パーセント、30パーセントという工事は以前からあったのですが、利益率が10パーセントの工事が実際には先に早く進捗し、逆に20パーセント、30パーセントの工事は、若干遅れ気味となっています。

進行基準は、原価発生量で売上が上がっていきます。ですので、原価が多く発生するような工事、例えば重機解体や、たくさん人数を入れて行う作業が先行すると、そこで売上が大幅に上がります。つまり、低利益率のものがその段階にくると、早めにそのようなものが出るということです。

質問者:工事の進行次第で修正されるということは、結局20パーセント、30パーセントの高い利益率のほうは、今期には終わらず、来期以降になるということでしょうか?

本田:理屈としては、その部分の利益がずれることになります。

質問者:ずれたものが、今期に乗らずに来期になってしまうため、下方修正されたということですね?

本田:一応、下期からは普通に進捗し始めています。ただし、その分は来期にずれ込むかたちになります。

質問者:先ほど、例の1,000億円の目標のお話をされていましたが、「なぜこれほど利益率が低い元請を取るのかと言われるかもしれないが、今の段階では人が足りないので受けられないとは言えないし、今後続く工事はたぶん高利益率になっていく」というご説明もされていました。

それは、足元は10パーセント、20パーセント、30パーセントの利益率のものが混在しているものの、今後はそうではなく、20パーセント、30パーセントや、30パーセント、30パーセントのような高い利益率のものを、売上を優先しても取っていけるという見通しは、どのような条件に基づいているのでしょうか?

本田:元請工事のほうが、基本的に利益率は高くなっています。これは間に入る会社がないためです。ですので、当社の基本方針として、元請工事を多く取っていこうと考えています。

また、国内にプラントをたくさん持っているような大企業には、既存の工事会社がいます。各プラント、各地方に、そのような地場の解体工事会社がずっといるところもあります。

ですので、当社がそこに入り込んで受注を取り、まずは当社の工事を試してもらい、「これだけ品質良くやってもらえるのか」と感じてもらうこともとても大切です。工事において、品質は安全でもあり、このような活かし配管があっても行ってもらえるということです。

さらに、今当社が進めようとしていることは、再資源化率の向上とその明示です。お客さまからすれば、どのくらいCO2の削減につながっているのかがわかります。今後はそのようなものも提案していきたいと思っています。

そのような機会を得るためには、やはり最初は価格勝負で取らないといけない部分があります。これは事実です。

質問者:つまり、新しい元請を開拓する時は、最初は利益率が低くなってしまうということですが、その後、価格を上げてもらえる理屈がよくわかりません。

本田:工事の発注というのは、値段だけで決まるものではありません。お客さまが決めるところもありますが、要はそのあたりのバランスになります。最初はコストや価格の勝負で取っていくところはあると思います。ただ、すべての工事が価格で決まっていくわけではありません。

質疑応答:元請工事と下請工事の利益率の逆転について

質問者:先ほど、9ページの元請と下請の棒グラフのところで、1番左の2022年1月期は、赤色で示した元請の利益率が圧倒的に高くなっていますが、2023年1月期、2024年1月期になると利益率が逆転し、下請のほうが高く、元請のほうが低くなってしまっています。

これは2022年1月期までは、既存の元請の仕事を行っていたけれども、2023年1月期以降は新しい元請を開拓しているため、低い利益率の工事になっているということですか?

本田:おっしゃるとおりです。2022年1月期の元請工事は最初の工事で、初めから利益率が高いものでした。このように価格で勝負しなくても取れたものもあります。

質問者:それ以降は、逆に低い利益の元請工事が取れているということですか?

本田:そうですね。価格で勝負して、最初の売上を出そうと思っているところはあります。

質問者:それは社内では「ここが高い利益率になりそうだ」という見通しがあるということでしょうか?

本田:おっしゃるとおりです。

質疑応答:解体工事の市場規模と市場シェア率、競合状況について

司会者:「売上1,000億円を目指すとのことですが、貴社のターゲットとしているプラント解体工事の市場規模は約何億円あるのでしょうか? また現在、御社の競合他社はどのような企業でしょうか? 貴社のシェアはどの程度で、競合の間で何位ぐらいでしょうか?」というご質問です。

本田:市場規模は統計資料が出ていないため、当社の概算になりますが、年間1兆円ぐらいです。少し多めに見ているとは思いますが、いろいろな主要な設備や、その解体工事の概算などを掛けるとそのような規模になります。したがって、当社が1,000億円分を手掛けたとしても、市場シェアは10パーセントです。

競合他社ですが、今、解体工事会社では大きく売上を上げても100億円ぐらいです。その会社も、毎年100億円ではなく、たまに100億円を売り上げるといった会社が実は多くあります。ですので、戦国時代のように国衆がたくさんいて、あちこちで争っているのが解体市場です。

構造としては難しいのですが、作る会社が元請で入るケースもけっこうあります。実はプラントは、作る工事も一緒に行っているからと、作る会社が解体に入るケースがこれまでは多くありました。しかし、今は内需の縮小や環境問題で、解体だけを行って、それを更地にして売ってしまうケースや、まったく関係のない太陽光やバイオマスなどにするという工事が増えてきているため、いわゆる分離発注で、解体のみを出す案件が増えてきています。

その結果、競合はむしろ解体工事会社同士ということが増えてきます。そのため、群雄割拠というように、いろいろな会社がたくさんある状態になっています。

ちなみに、作る側の会社が元請で入っている場合、どこかシェアを大きく占めているところがあるのかというと、それもなく、みなバラバラです。

当社の場合は、そのプラントを持っている会社の100パーセント子会社のようなところが競合になることが一番多いのですが、その他にも、場合によってはゼネコンが入ってくるなど、いろいろなケースがあります。ですので、どこかが大きくシェアを占めているかたちではありません。

新着ログ

「建設業」のログ