トビラシステムズ株式会社 2023年10月期第2四半期決算説明

トビラシステムズ、2Qは増収増益 採用等を強化しながらも各サービスの順調な成長により着実に成長

目次

明田篤氏:みなさま、こんばんは。トビラシステムズ株式会社代表取締役社長の明田篤です。2023年10月期第2四半期の決算についてご説明します。

私から会社の概要および2023年10月期第2四半期のハイライトとトピックについてご説明させていただいた後、CFOの金町よりこの第2四半期の業績についてご説明します。

2023年10月期 第2四半期 決算ハイライト

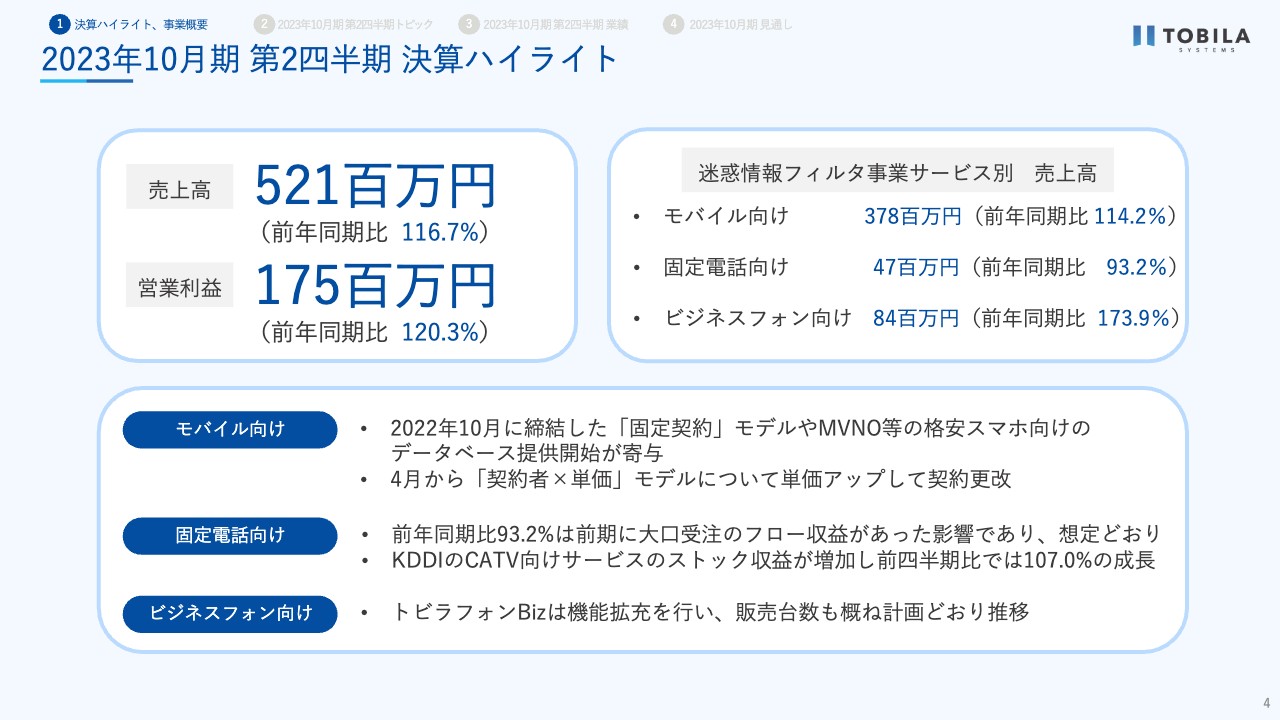

まず、この第2四半期の決算ハイライトです。売上高は5億2,100万円、前年同期比116.7パーセント、営業利益は1億7,500万円、前年同期比120.3パーセントとなりました。四半期の売上高としては、過去最高を更新しました。

迷惑情報フィルタ事業のサービス別売上高では、モバイル向けが3億7,800万円、前年同期比114.2パーセント、固定電話向けが4,700万円、前年同期比93.2パーセント、ビジネスフォン向けが8,400万円、前年同期比173.9パーセントとなりました。

主な要因についてご説明します。モバイル向けについては、2022年10月に締結した「固定契約」モデルの新規契約や、MVNO等の格安スマホ向けのデータサービス提供開始、さらに今年4月より「契約者数×単価」モデルについて、単価アップをして契約更改できたことにより、しっかりと成長しました。

固定電話向けについては、前年同期比93.2パーセントとなっていますが、これは前年に大口受注によるフロー収益が一時的に計上されていたためであり、想定どおりです。KDDIのCATV向けサービスのユーザー数のストック収益が順調に増加していますので、前四半期比では107.0パーセントとなっています。

ビジネスフォン向けについては、「トビラフォン Biz」の販売が概ね計画どおりに増加しています。この第2四半期では機能アップデートを実施しましたので、アップセルを狙っていきたいと思います。

トビラフォンCloudについては、足元の数値については開示しておりませんが、前年同期比では、販売を伸ばしております。第2四半期の総括としては、2023年10月期業績計画の達成に向けて、引き続き順調に事業を進められたと考えております。

私たちが目指す世界

ここからはあらためて、当社の事業についてご説明します。当社は「私たちの生活 私たちの世界を よりよい未来につなぐトビラになる」を企業理念として掲げています。この企業理念に基づき、「誰かがやらなければならないが、誰もが実現できていない社会課題の解決を、革新的なテクノロジーで実現すること」を事業方針の軸としています。

現在、私たちは「人を守る」という視点で事業を推進しており、詐欺被害やグレーゾーン犯罪など迷惑行為に悩む人をなくし、誰もが安心して生活できる社会を実現することに挑戦しています。

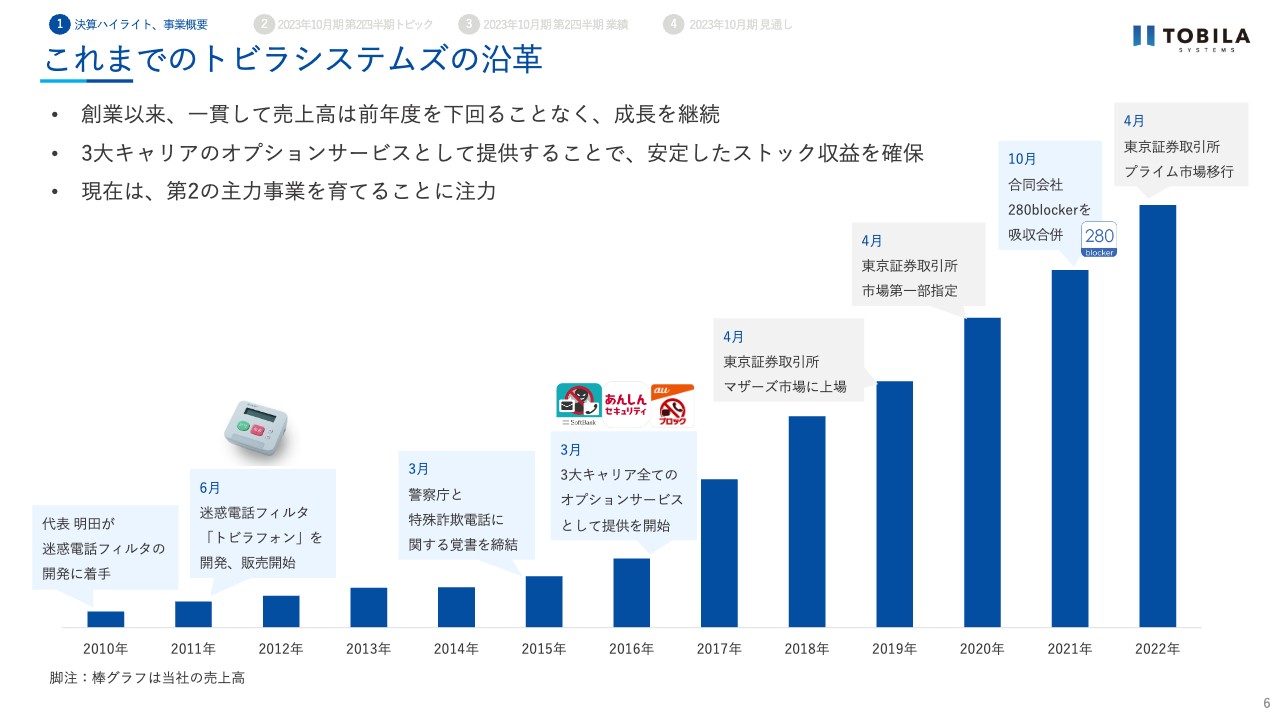

これまでのトビラシステムズの沿革

グラフは売上高の成長を示していますが、これまで期首に決めた目標をしっかりと達成し、売上高は創業以来前年度を下回ることなく成長してきました。

当社の事業は、私の祖父が詐欺被害にあい、頻繁にかかってくるようになった迷惑電話に悩んでおり、困っている祖父を助けたいという想いで開発に着手したことから始まりました。

そのときに開発したのが、迷惑電話フィルタ「トビラフォン」です。2011年に開発、販売を開始し、近隣警察との実証実験でその効果が認められたことをきっかけに、2015年に警察庁と特殊詐欺被害電話に関する覚書を締結しました。これによって、警察から全国の特殊詐欺で実際に使用された電話番号等の情報提供を受ける体制を構築しました。

そして、2016年までに大手通信キャリア3社のオプションパックに迷惑電話フィルタサービスを導入いただき、当社の主力事業へと成長してきました。

2021年10月には広告ブロックアプリを提供する、合同会社280blockerを吸収合併し、現在、迷惑電話・迷惑SMS・迷惑広告ブロックのサービスを提供しています。

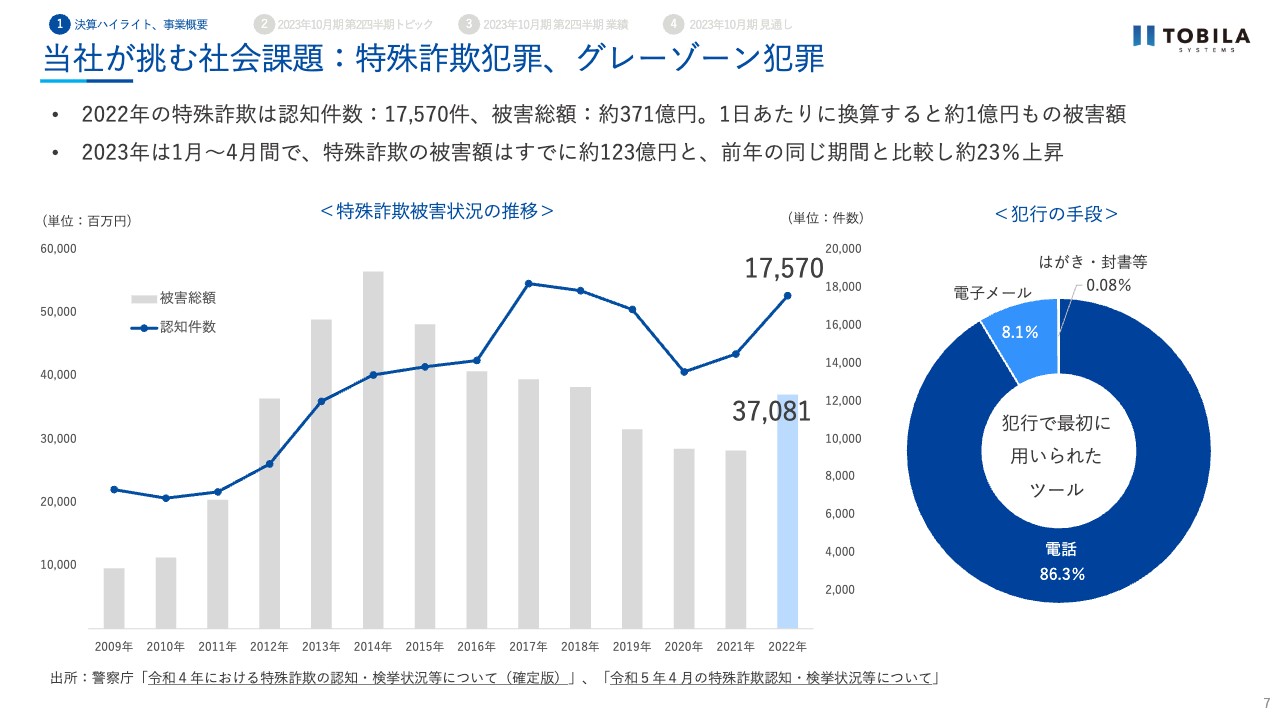

当社が挑む社会課題:特殊詐欺犯罪、グレーゾーン犯罪

現在、当社が挑戦している社会課題の1つが、特殊詐欺犯罪やグレーゾーン犯罪です。当社では、人々が「迷惑・不快」と感じ、「安心・安全」を脅かされる行為を「グレーゾーン犯罪」と呼んでいます。このグレーゾーン犯罪を含めた特殊詐欺犯罪の被害額は、日本全体で約4兆円と推定されます。

スライドのグラフは、振り込め詐欺や架空請求詐欺等の特殊詐欺に関する被害状況を示したものです。2022年に全国で発生した特殊詐欺の被害額は約370億円と8年ぶりに増加し、認知件数は約17,570件で、2年連続の増加となりました。

2023年は、1月から4月の3ヶ月だけで特殊詐欺の被害額がすでに約123億1,800万円となっており、前年の同じ期間と比較しますと約23パーセント増加しています。また、警察庁のデータによると、犯行に使われる手段として9割近くを電話が占めており、オレオレ詐欺や預貯金詐欺等においては、約99パーセント電話が使われています。

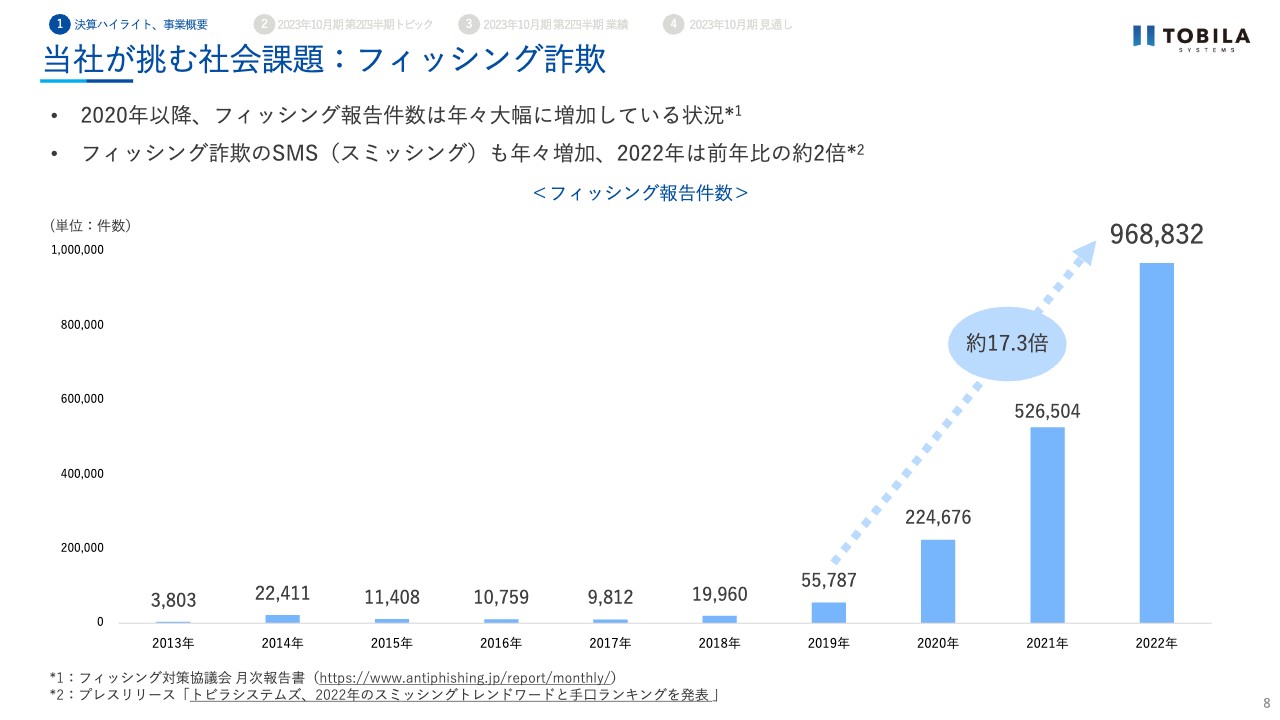

当社が挑む社会課題:フィッシング詐欺

また近年、スマートフォンや携帯電話のショートメッセージサービス、いわゆるSMSを悪用し、個人情報を抜き取るフィッシングや振り込め詐欺の被害が表面化しています。

グラフは、フィッシングメールの報告件数ですが、2022年のフィッシングメールとして報告された件数は96万件であり、2019年から比較すると約17.3倍と急増しています。

SMSは利便性が高く、配信サービスの利用が増加していますが、あわせてフィッシングメールも増加傾向であるため、各事業者における対応コストも増加するなど、社会問題化しています。

このフィッシング詐欺についても、当社は解決に向け挑戦をしています。ウイルス対策やファイアウォールなど、コンピューターを守るセキュリティは進歩を続けているものの、「人の行動の弱み」を利用した犯罪の被害は後を絶ちません。

当社の迷惑情報データベースの強み

当社の事業の根幹となっているのが迷惑情報データベースです。危険な電話番号やSMSに記載されているURL等をブラックリスト化して迷惑情報データベースを構築し、ユーザーが危険な電話やSMSをブロックする仕組みを提供しています。

類似のサービスは存在しますが、当社と同程度のデータ量、質を保有する企業は現在のところありません。

当社のデータベースの持つ特徴は大きく3つです。1つ目は、警察庁から実際に犯罪や攻撃に使われたとみられる電話番号やURLのデータを提供いただいていることです。これによって精度の高い情報を入手することが可能となっています。

2つ目は、ユーザー数が多いことです。当社サービスの月間利用者数は1,500万人を超えており、同じ規模の利用者を獲得することは難しいと考えます。多くのユーザーから得られる統計情報を活用していることから、ユーザーが多ければ多いほどデータ精度が高まり、先行者である当社が有利な状況となります。

3つ目は、大手通信キャリアでの採用です。当社サービスは大手通信キャリアに採用されており、それがユーザー数の拡大へもつながり、参入障壁を強固なものとしています。

この3つの強みで構成されたデータベースが当社の基盤であり、「人を守る」という視点でこの事業を推進しています。

サービス内容

迷惑情報データベースを活用し、現在3つのサービス分野にて製品を展開しています。1つ目は、モバイル向けフィルタサービスです。大手通信キャリアと提携し、各キャリアが提供するオプションパックに含まれるサービスの1つとして、スマホアプリというかたちで迷惑電話や迷惑SMSのフィルタリングサービスを提供しています。

また、広告ブロックアプリ「280blocker」を提供しており、迷惑電話・SMS対策に加え、迷惑Web広告対策までカバーしています。

2つ目は、固定電話向けフィルタサービスです。もともとは固定電話機に取り付ける外付け型の端末を販売していましたが、現在の販売モデルの主力はホームゲートウェイです。さらに、2021年2月からは、ケーブルプラス電話のオプションとして、ネットワーク上で迷惑電話の着信を自動遮断するサービスを開始しました。

3つ目は、ビジネスフォン向けフィルタサービスです。現在「トビラフォン Biz」「トビラフォン Cloud」「Talk Book」の3つのサービスを法人向けに提供しており、電話業務の効率化やDXを促進しています。

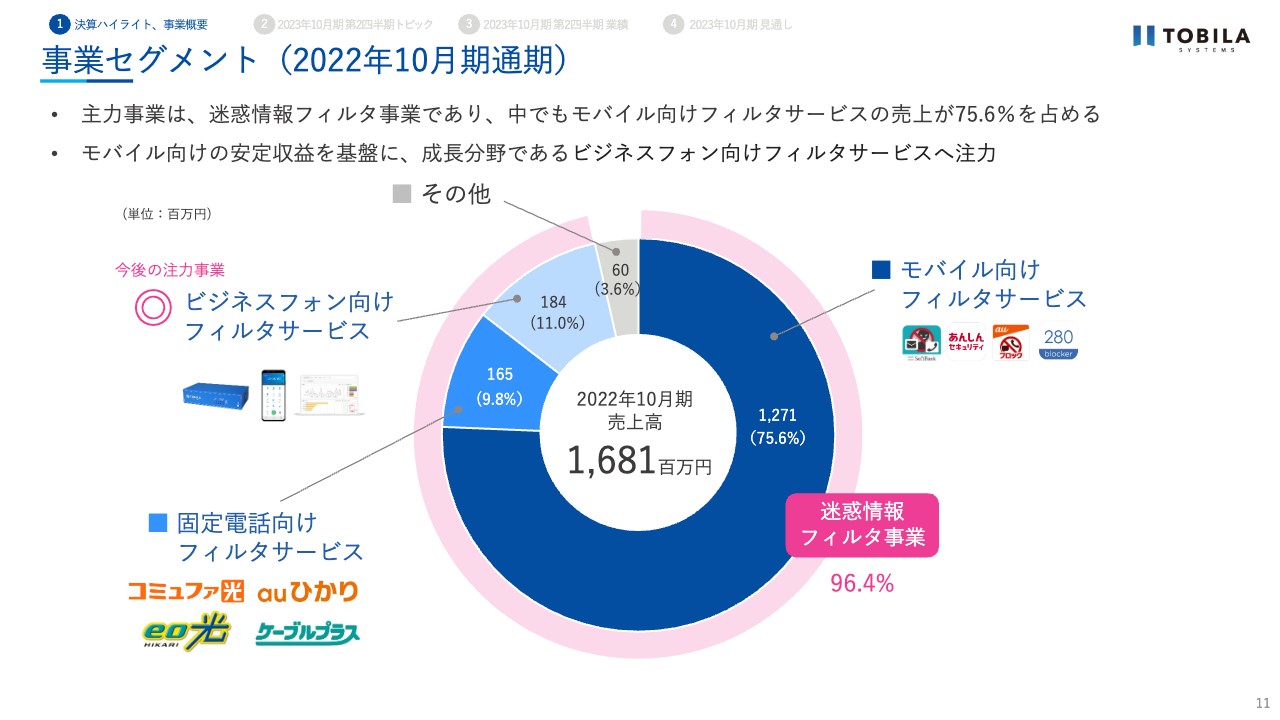

事業セグメント(2022年10月期通期)

モバイル向け、固定電話向け、ビジネスフォン向けフィルターサービスで構成された迷惑情報フィルタ事業は、売上の96.4パーセントを占める主力事業です。中でも、売上構成の75.6パーセントをモバイル向けフィルタサービスが占めており、利益率の高い安定収益分野です。

現在は、将来の収益の柱に育てたいという思いから、モバイル向けサービスの安定した収益を基盤にビジネスフォン向けフィルタサービスに投資を行っています。

「その他の事業」は積極的に展開しない方針ですので、以降ご説明は省略します。

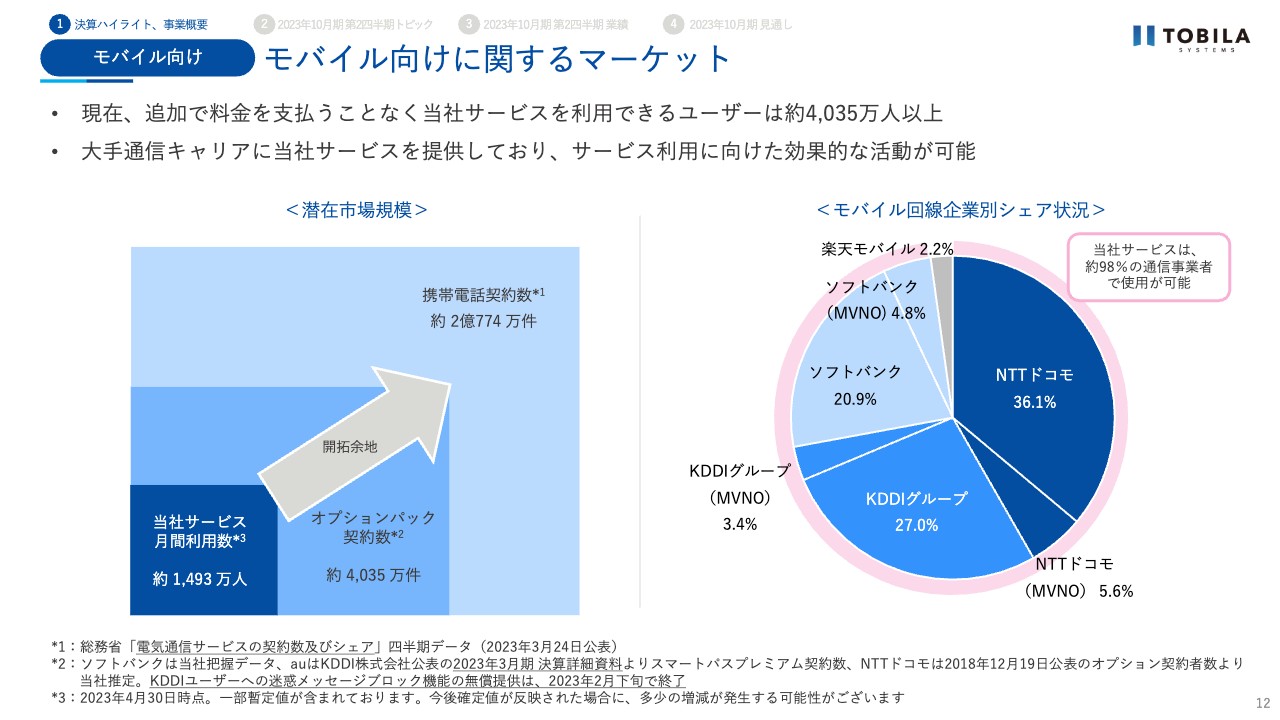

モバイル向けに関するマーケット

モバイル向けフィルタサービスに関するマーケットについてご説明します。現在、私たちのアプリが採用されているオプションパックをご利用いただける方は、推定で4,035万人以上と考えています。そのうち、実際に当社アプリをダウンロードしてご利用いただいている方は、まだ約1,493万人にとどまっています。

先ほどご説明したように、当社は大手通信キャリア3社のオプションパックに採用されており、潜在ユーザー層へのリーチが可能となっています。潜在ユーザー層に向け、通信キャリアと一緒にマーケティング施策を行うことなどを通じ、成長していきたいと考えています。

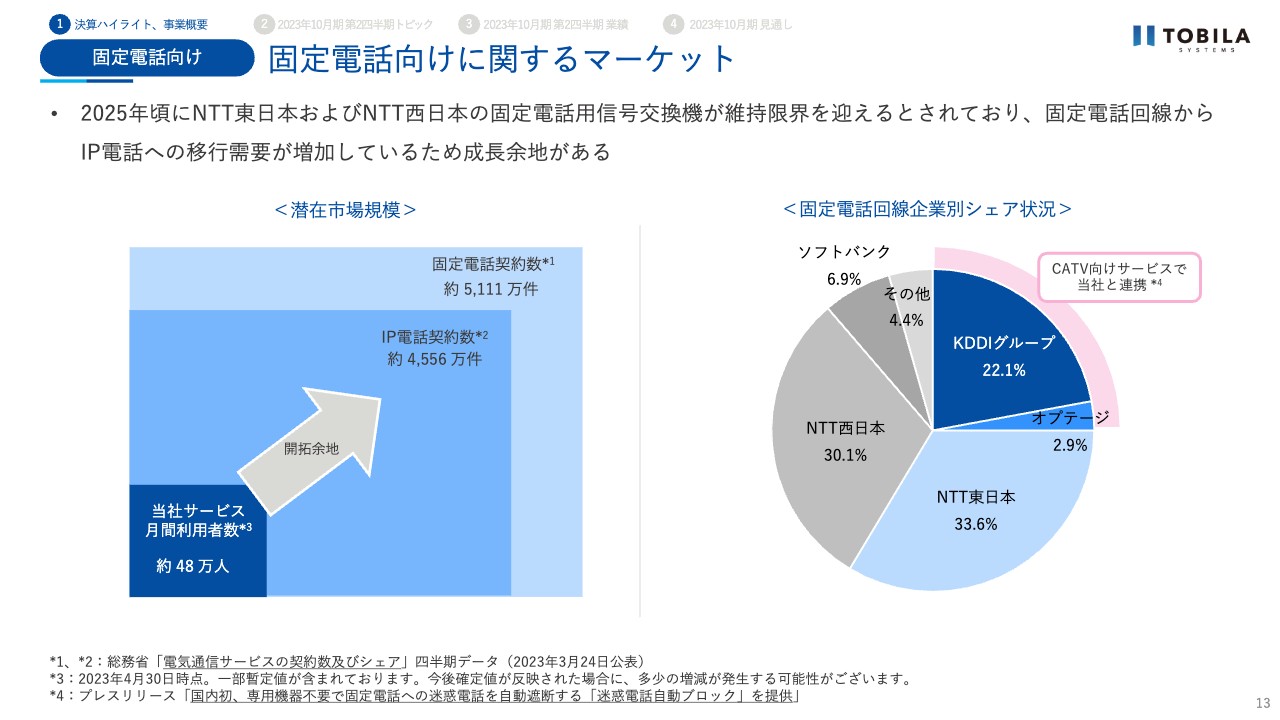

固定電話向けに関するマーケット

次に、固定電話向けフィルタサービスに関するマーケットついてご説明します。固定電話全体では約5,111万契約存在していますが、当社サービスの月間利用者数は約48万人にとどまっています。

足元では、KDDIと連携されているケーブル会社を通じ、専用機器不要で迷惑電話をブロックするサービスが堅調に伸びています。

当社の固定電話向けサービスにおける最も大きな成長可能性は、固定電話回線で大きなシェアをもつNTT西日本やNTT東日本との連携だと考えていますので、当社サービスの採用に向け、引き続き積極的に活動していきます。

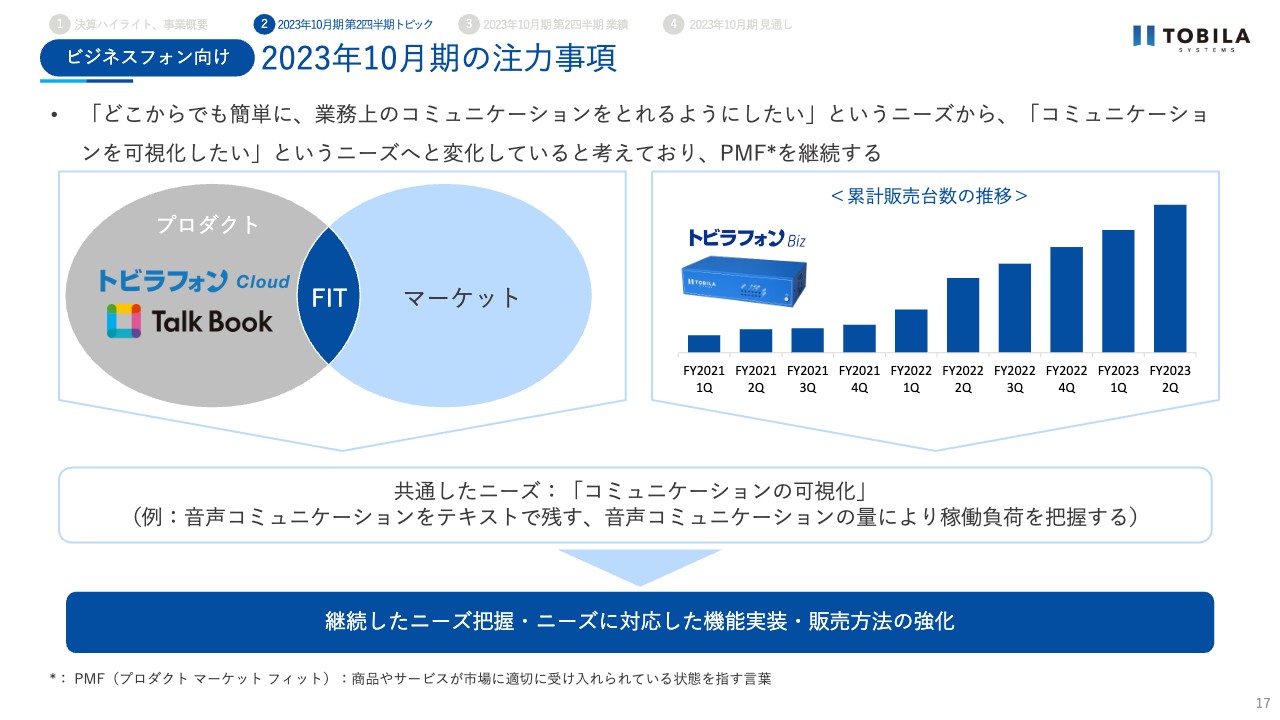

2023年10月期の注力事項

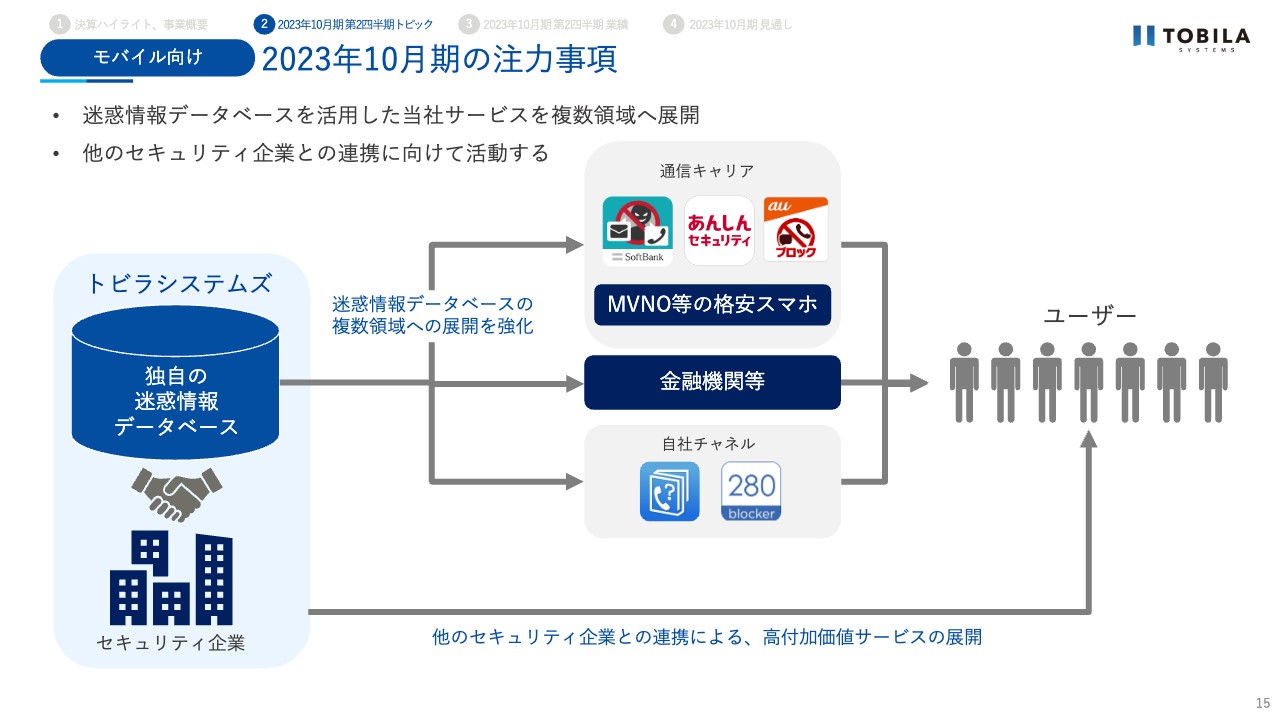

ここからは、直近の動向も踏まえたトピックについてご説明します。今期2023年10月期の注力事項について、モバイル向けからご説明します。当社独自の迷惑情報データベースの展開領域を広げることに注力します。

1つ目は、MVNO等の格安スマホへのデータベース展開です。昨年末までに、大手通信キャリア3社に当社の迷惑情報データベースを活用した迷惑電話・SMSブロックサービスを導入いただいており、今期はこれをキャリアのサブブランドやMVNOなど格安スマホにも広げることに注力します。

2つ目は、金融機関等への展開です。金融機関に対してフィッシング対策サービスを提供しており、今期は提供社数を増やせるよう注力したいと考えています。

3つ目は、高付加価値サービスの展開です。他のセキュリティ企業と協力し連携することで、より利用者が安心・安全にお持ちのスマートフォンをお使いいただけるように注力したいと考えています。

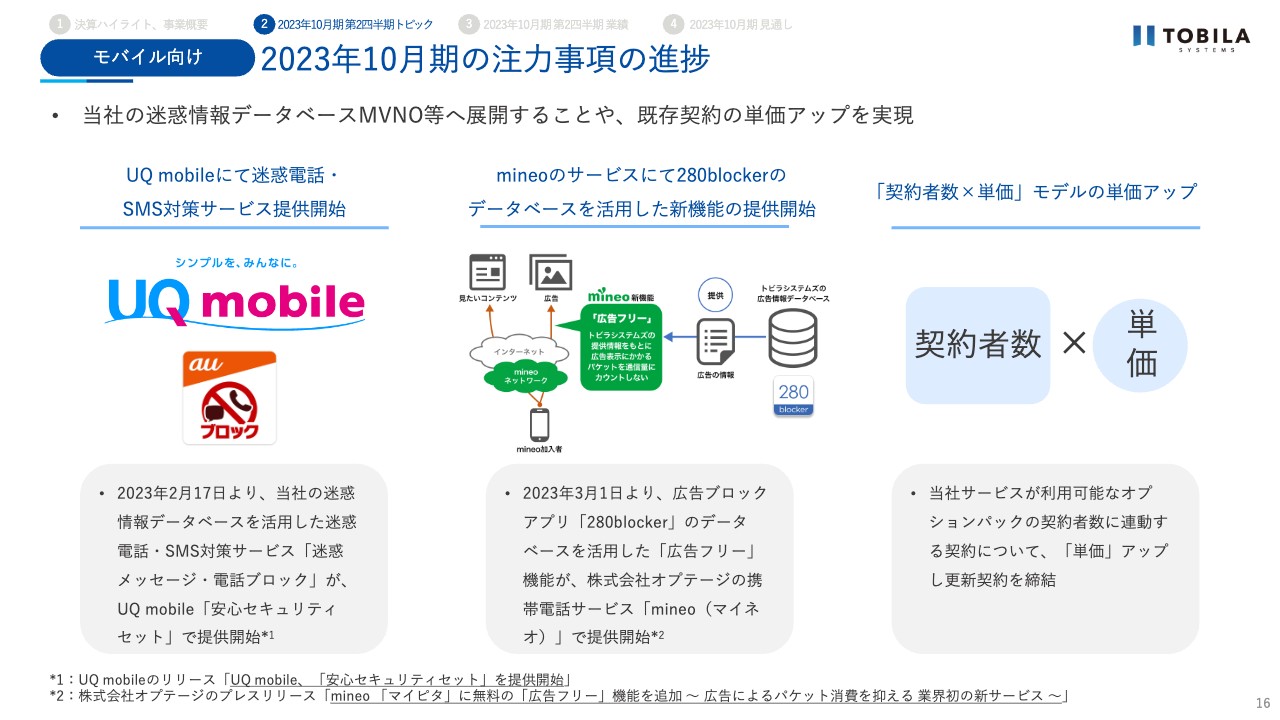

2023年10月期の注力事項の進捗

注力事項に関する進捗ですが、第2四半期終了時点までに、MVNO等の格安スマホ向けにデータベースの提供を開始することができました。具体的には、2023年2月17日より、当社の迷惑情報データベースを活用した「迷惑メッセージ・電話ブロック」が、UQ mobileのオプションサービス「安心セキュリティセット」として、提供が開始されています。

また、2023年3月1日からは、株式会社オプテージの携帯電話サービス「mineo」にて提供されている「広告フリー」サービスにて、広告ブロックアプリ「280blocker」の広告情報データベースが活用されています。

その他、キャリアとの協議を重ねておりましたが、「契約者数×単価」モデルの契約において、単価をアップして更新契約を締結することができました。

2023年10月期の注力事項

ビジネスフォン向けの今期の注力事項について、各製品ごとにご説明します。まず、「トビラフォン Biz」です。NTT東西のセレクトアイテムに認定されて以降、販売が加速していますが、今期はさらなる代理店の拡充や機能追加により、成長を維持できるよう努めていきます。

次に、「トビラフォン Cloud」と「Talk Book」です。営業活動を進める中で見えてきた「コミュニケーションを可視化したい」というニーズに対して、お客さまへの当社プロダクトの選定理由や活用状況のヒアリング、テストマーケティング等を通じ、当社が価値を提供できる市場を明確にしたいと考えています。

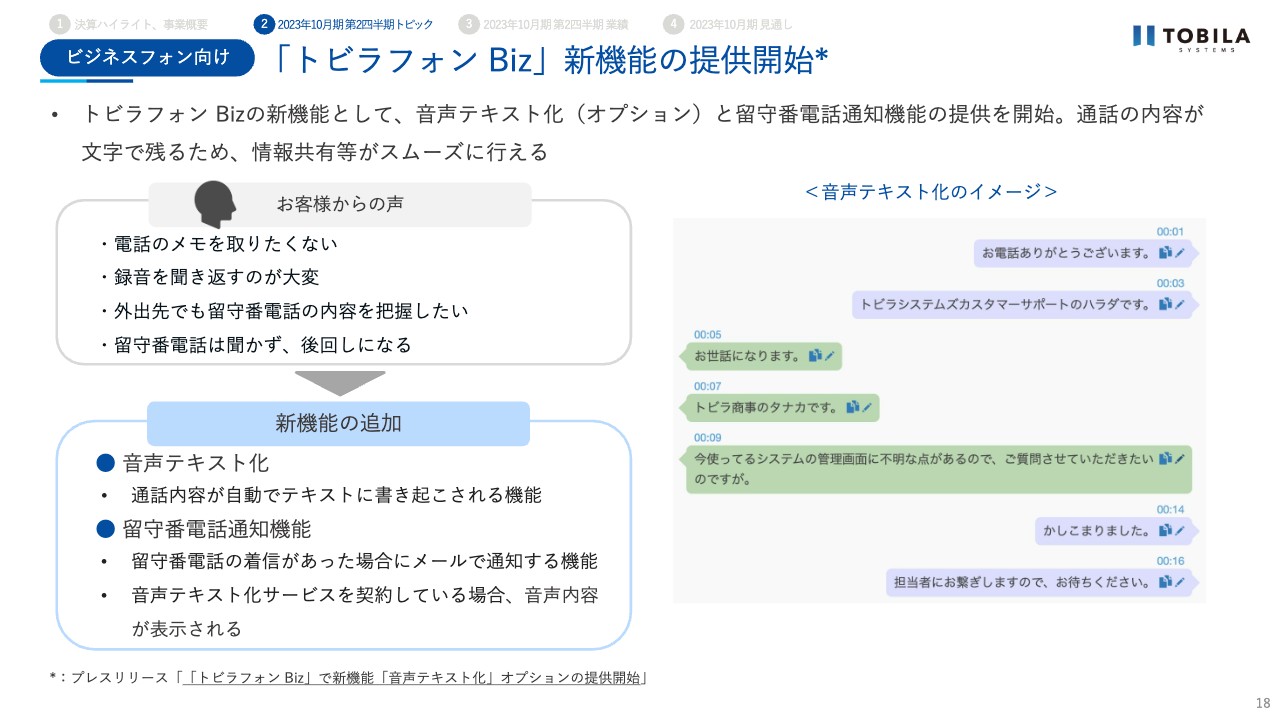

「トビラフォン Biz」新機能の提供開始

第2四半期においての、ビジネスフォン向けのトピックを2つご紹介します。

1つ目は、「トビラフォン Biz」のバージョンアップに関してです。今回のバージョンアップにより、音声テキスト化・留守番電話通知機能が新たにお使いいただけるようになりました。

これまでもバージョンアップを実施しており、2023年2月1日には、担当者につなぐ前に自動音声アナウンスを流し、電話を振り分ける機能であるIVR機能を追加しています。

このようなアップデートはソフトウェアのバージョンアップで提供しているため、機器自体の買い替え等は発生せず、端末自体はそのままお使いいただけます。

従来の録音装置で録音以外の多数の機能を揃える場合、機能に応じた機器を追加することも多く、煩雑になりがちでしたが、「トビラフォン Biz」であれば、1台でさまざまな便利機能がお使いいただけます。今後も、お客さまからのニーズに合わせて機能拡充や改善に努めていきます。

トビラフォン Cloudが5期連続3部門で「Leader」を受賞

2つ目は、「トビラフォン Cloud」が「ITreview Grid Award 2023 Spring」において、3部門で最高位の「Leader」を受賞しました。今回で5期連続の受賞です。

「ITreview Grid Award」は、製品利用者の評価をもとに顧客満足度の高い製品を選定するものであり、「ITreview」に集まった約6.5万件のレビューをもとに、顧客満足度と認知度の双方が優れた製品が「Leader」として表彰されています。

「トビラフォン Cloud」でも今年2月に機能アップデートを実施し、「トビラフォン Cloud」で受けた外線着信の応対状況を「Slack」「Microsoft Teams」、電子メールに通知する機能やCRMサービスの「HubSpot」と営業DXサービス「Sansan」と連携が可能になりました。

引き続きユーザーのみなさまに喜んで使っていただけるサービスを目指し、開発を進めていきます。

ESGへの取り組み

ESGに関する取り組みです。経済産業省が実施する「健康経営優良法人認定制度」において、優良な健康経営を実施している法人として「健康経営優良法人2023」に認定されました。

当社の基盤は人材であると考えており、メンバーが心身ともに健康で働ける環境づくりは重要な事項であると考えています。引き続き、健康経営に取り組んでいきます。

次に、DX認定についてです。当社は、2023年5月1日付で経済産業省が定める「DX認定制度」における「DX認定事業者」に認定されました。DX認定制度とは、「情報処理の促進に関する法律」に基づき、「デジタルガバナンス・コード」の基本的事項に対応する企業を経済産業大臣が認定する制度です。

今後も、当社が培ってきた迷惑電話情報を中心とした迷惑情報のフィルタリングに関するテクノロジーを活用し、新しいビジネスニーズに対応した価値創出につなげていきます。

最後に、東京オフィスの移転についてです。当社はビジネスの成長を加速するためにも積極的に採用を行っており、新しいメンバーも増えています。リモートワークも一般的となっており、オフィスを単なる「作業をする場所」としてではなく、メンバーのコミュニケーションハブの拠点としていきたいです。

作業を行うのは、リモートワークでも可能ですが、アイデアだしなど、創造性が求められる場面においては、対面によるコミュニケーションが最も効果的です。コミュニケーションを促進することで、よりよいアイデアの創出やパフォーマンスの向上を図っていきたいと考えています。

移転先や移転時期等の詳細は、決定次第ご報告します。

私からのご説明はここまでとさせていただき、ここからはCFOの金町より、第2四半期の業績についてご報告します。

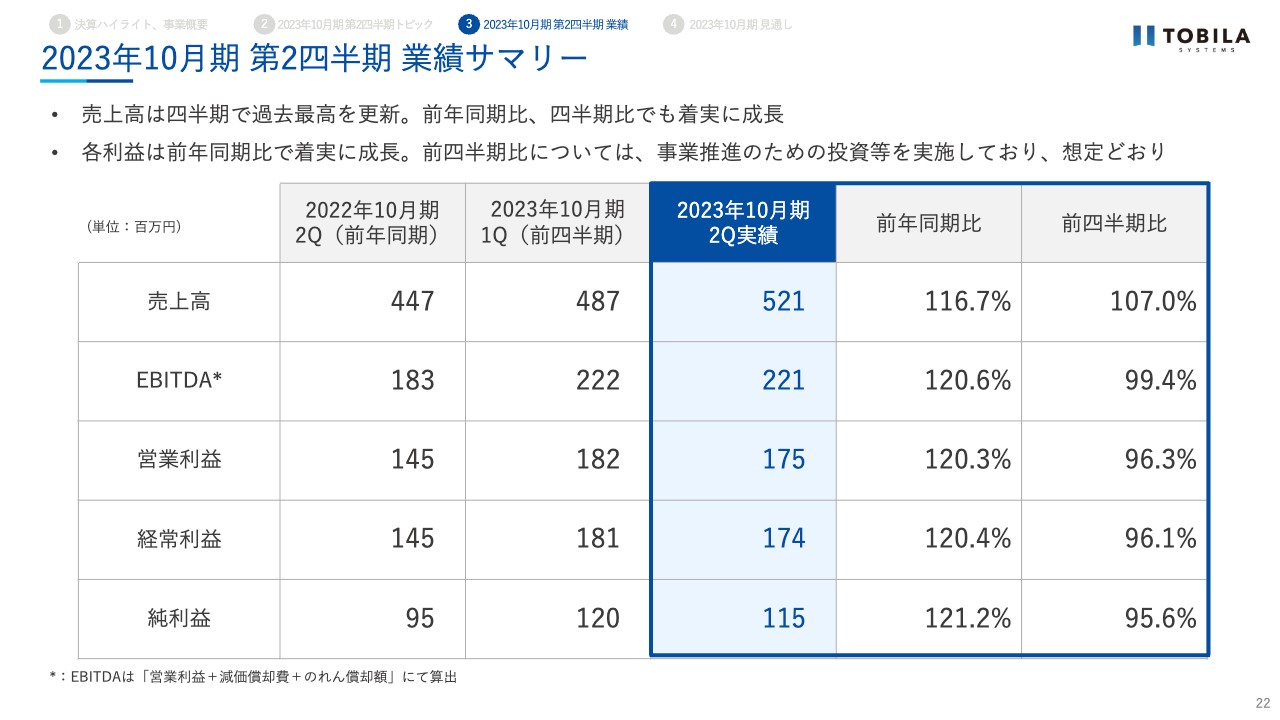

2023年10月期 第2四半期 業績サマリー

金町憲優氏:こんばんは。トビラシステムズCFOの金町です。ここからは私が第2四半期の業績についてご説明します。よろしくお願いします。

第2四半期の業績については、売上高5億2,100万円、前年同期比116.7パーセント、営業利益1億7,500万円、前年同期比120.3パーセント、純利益1億1,500万円、前年同期比121.2パーセントでした。第2四半期は採用等を強化しながらも、各サービスの順調な成長により前年同期比でしっかりと成長しています。

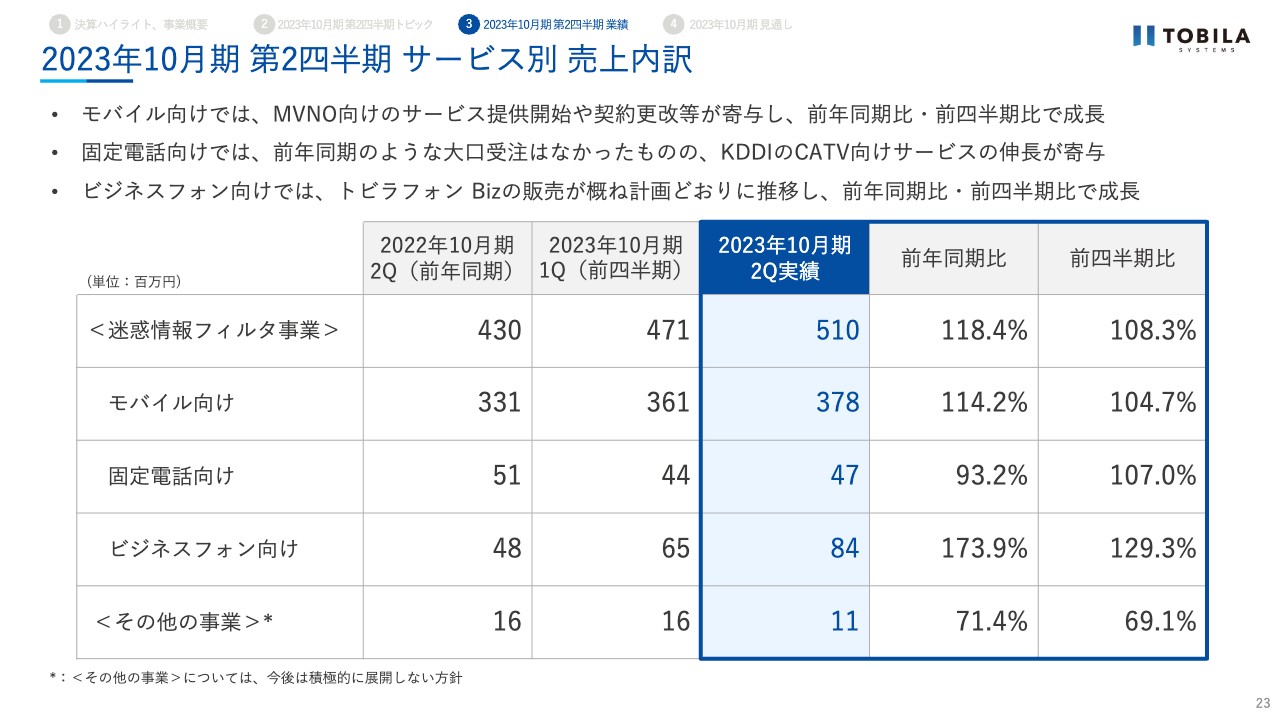

2023年10月期 第2四半期 サービス別 売上内訳

続いて、サービス別の売上高の内訳です。モバイル向け3億7,800万円、前年同期比114.2パーセント、固定電話向け4,700万円、前年同期比93.2パーセント、ビジネスフォン向け8,400万円、前年同期比173.9パーセントです。

主な成長の要因について、サービスごとにご説明します。モバイル向けについては、2022年10月に締結した「固定契約」モデルの新規契約や、MVNO等の格安スマホ向けのデータサービス提供開始、さらに今年4月より「契約者数×単価」モデルについて、単価アップをして契約更改できたことにより、しっかりと成長しました。

固定電話向けでは、CATV向けサービスが引き続き好調に推移しました。前年同期では、自治体からの端末の受注増加があり一時的に売上が増加していました。当第2四半期においては、大口受注はなかったものの、CATV向けのサービス料収入が伸長しており、前四半期比で売上が増加しています。

ビジネスフォン向けでは、「トビラフォン Biz」の販売増加により前年同期比・前四半期比でも売上は増加しています。「トビラフォン Cloud」については、足元の数値は開示していませんが、前年同期比では販売を伸ばしています。

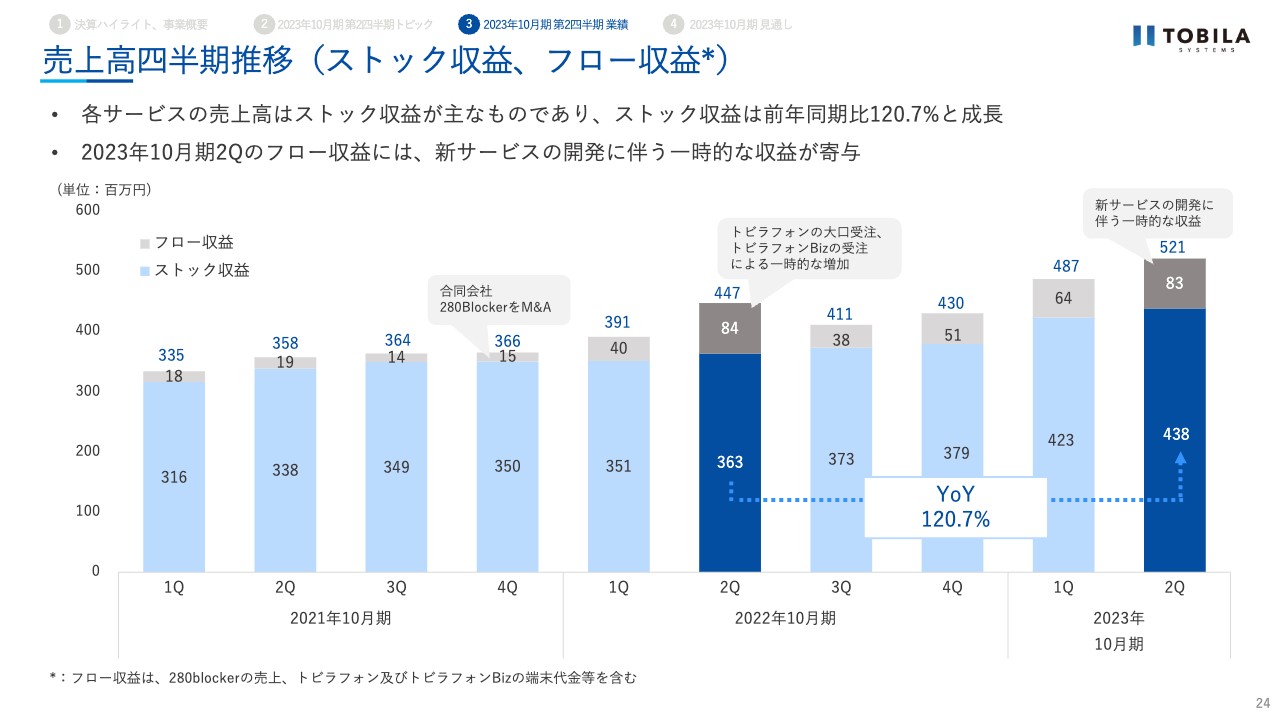

売上高四半期推移(ストック収益、フロー収益)

売上高の四半期推移についてです。グラフは、ストック収益と一過性のフロー収益の内訳を分けて記載しています。当社の基盤であるストック収益は前年同期比120.7パーセントの成長となりました。

第2四半期においてフロー収益が増加しています。フロー収益には、280blockerの売上、「トビラフォン」及び「トビラフォン Biz」の端末代金等が含まれていますが、当四半期の増加は、新サービスの開発に伴う一時的な収益によるものです。

第3四半期以降においては、スポットの開発案件等の一時的な要因がない限り、フロー収益は当四半期を超えない想定です。

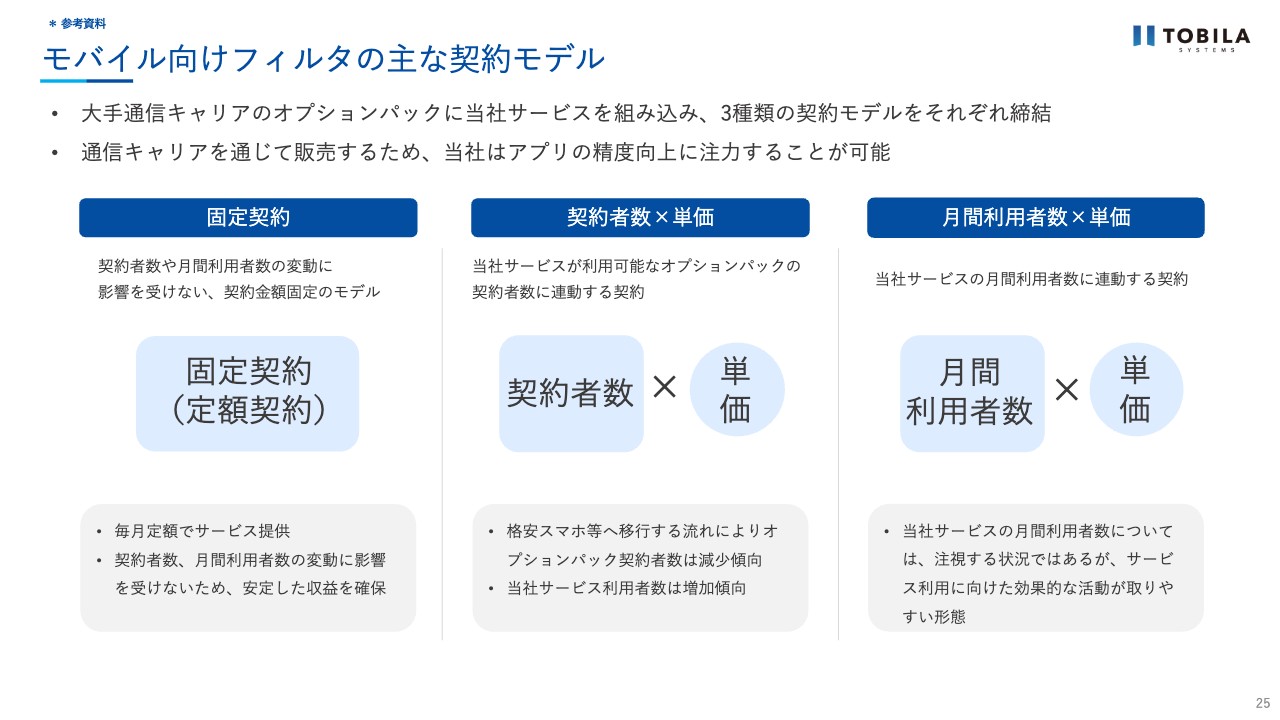

モバイル向けフィルタの主な契約モデル

モバイル向けの主な契約タイプについてご説明します。当社は大手通信キャリア3社とそれぞれ異なる料金契約を締結しています。1つ目は、固定契約です。毎月定額でお支払いをいただいており、利用者数の増減に影響を受けない契約です。

2つ目は、「契約者数×単価」の契約です。通信キャリアでオプションパックを契約されている「ユーザー数×単価」で料金をいただいています。こちらのモデルが、今回のトピックでご説明させていただいた、単価アップとなったモデルとなります。

3つ目は、「月間利用者数×単価」の契約です。当社のアプリをご利用の「ユーザー数×単価」で料金をいただいており、月間利用者数に連動して当社への売上高が変わる契約です。

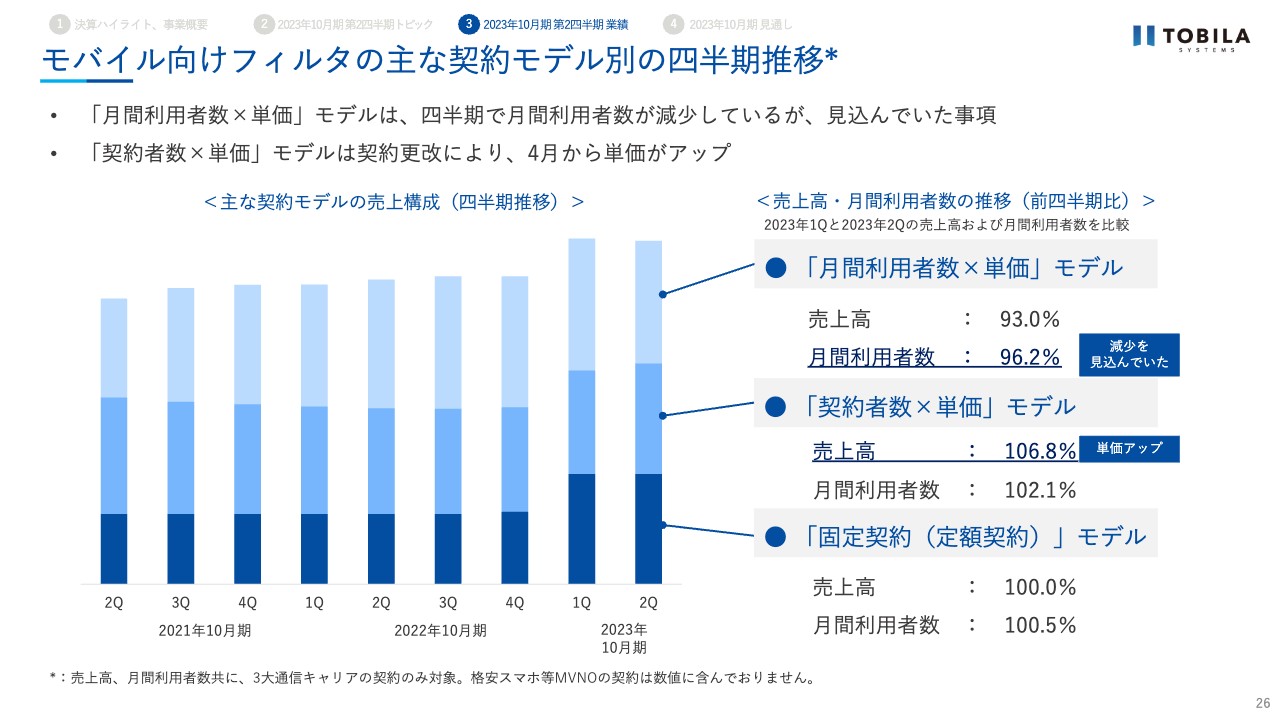

モバイル向けフィルタの主な契約モデル別の四半期推移

前ページでご説明しました、モバイル向けフィルタの主な契約モデル別の四半期推移についてです。左のグラフは、3つの契約モデルの売上構成比の四半期推移を示しており、グラフの右にはそれぞれのモデル別の売上高と、月間利用者数の対前四半期比を記載しています。

ここでご注目いただきたい2点が「月間利用者数×単価」モデルの売上高の減少、「契約者数×単価」モデルの売上高の増加です。「契約者数×単価」モデルは、先ほどご説明のとおり、今年4月から契約更改により単価が増加しています。

「月間利用者数×単価」について、月間利用者数が減少した要因は、次のページでご説明します。

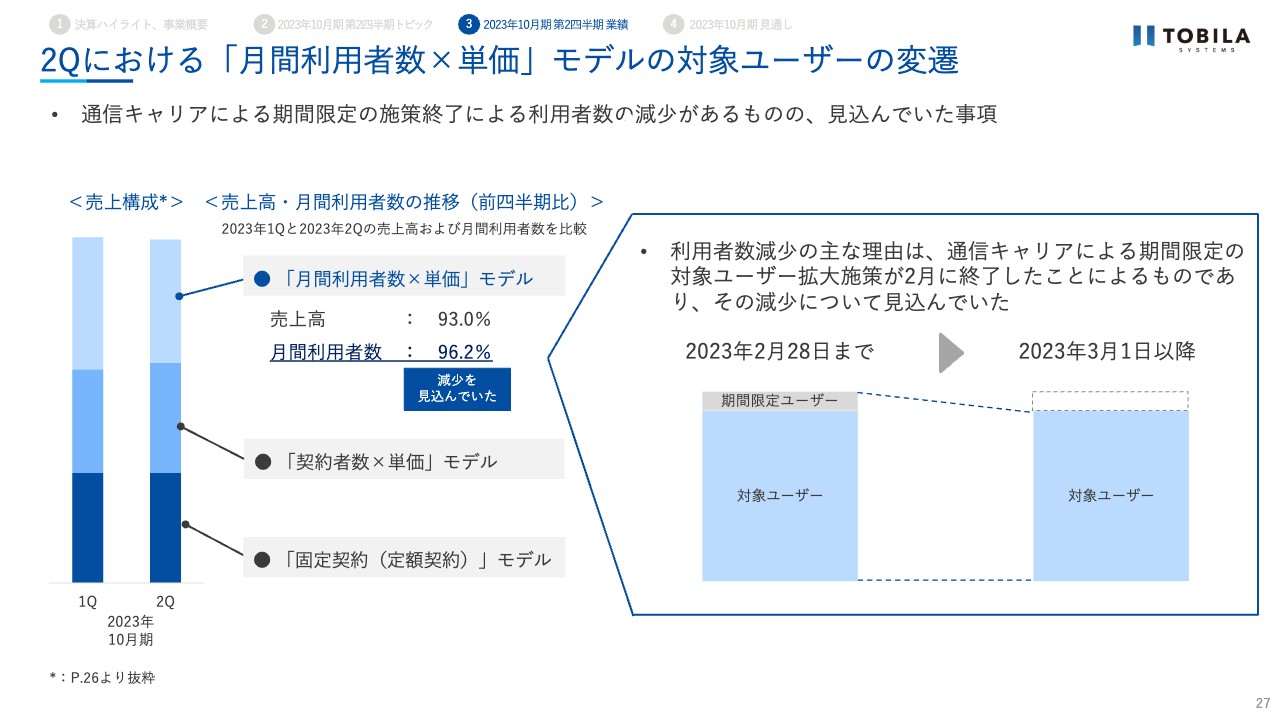

2Qにおける「月間利用者数×単価」モデルの対象ユーザーの変遷

「月間利用者数×単価」モデルにおいて、売上高・月間利用者数ともに前四半期と比較して減少しました。この要因は、通信キャリアが独自で実施していた期間限定の施策が2月に終わったことによるものです。

当社の第1四半期の11月から1月と、第2四半期の2月から4月を比較しているため、四半期での推移では大きく減少したように見えますが、この減少は見込んでいたものとなります。

繰り返しにはなりますが、「月間利用者数×単価」モデルの契約は、月間利用者数に連動して当社への売上高が変わる契約であるため、月間利用者数について引き続き注視していきます。

今後も引き続き多くの方にお使いいただけるように、通信キャリアとも協議を重ねながら安心・安全にスマートフォンをお使いいただけるよう努めていきます。

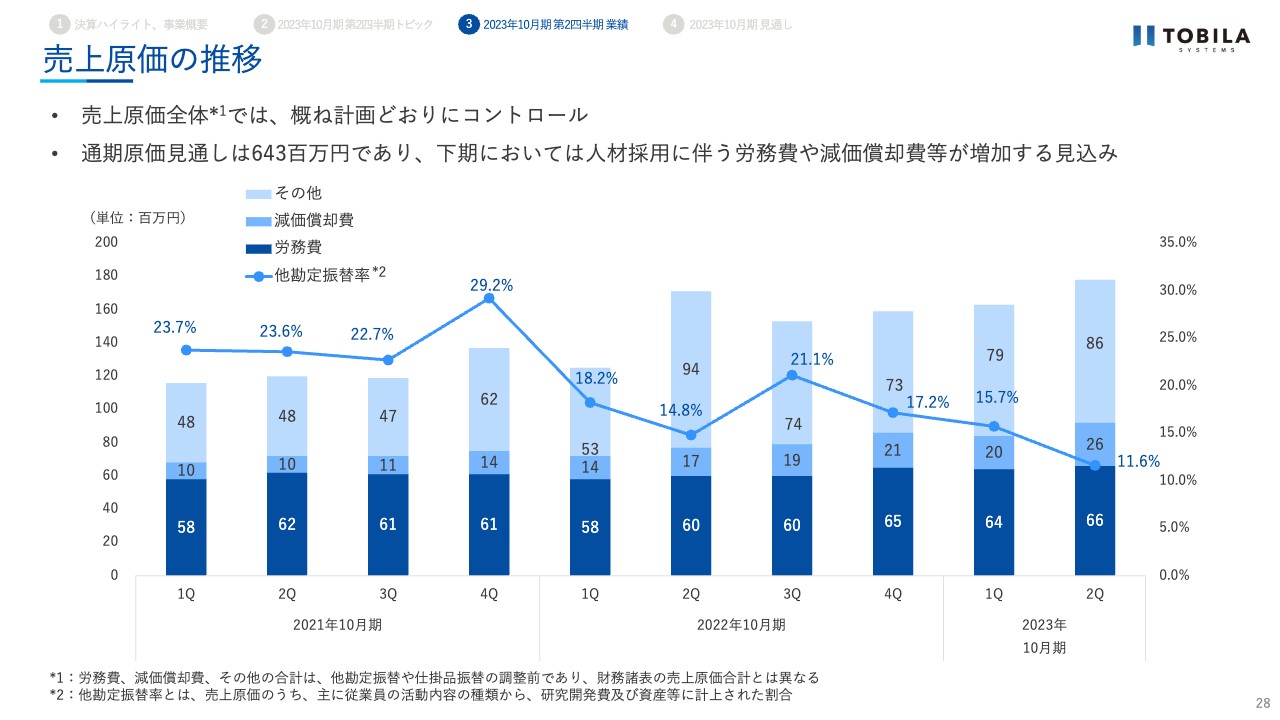

売上原価の推移

売上原価の推移です。第2四半期においても、計画どおりにコントロールしています。前年同期比、前四半期比ともに、外注加工費や棚卸高の増加によって「その他」の項目が増加しています。

下期にかけても、人材採用に伴う労務費の増加及び「トビラフォン Biz」や「トビラフォン Cloud」の新サービスリリースに伴う減価償却費が増加する見込みです。

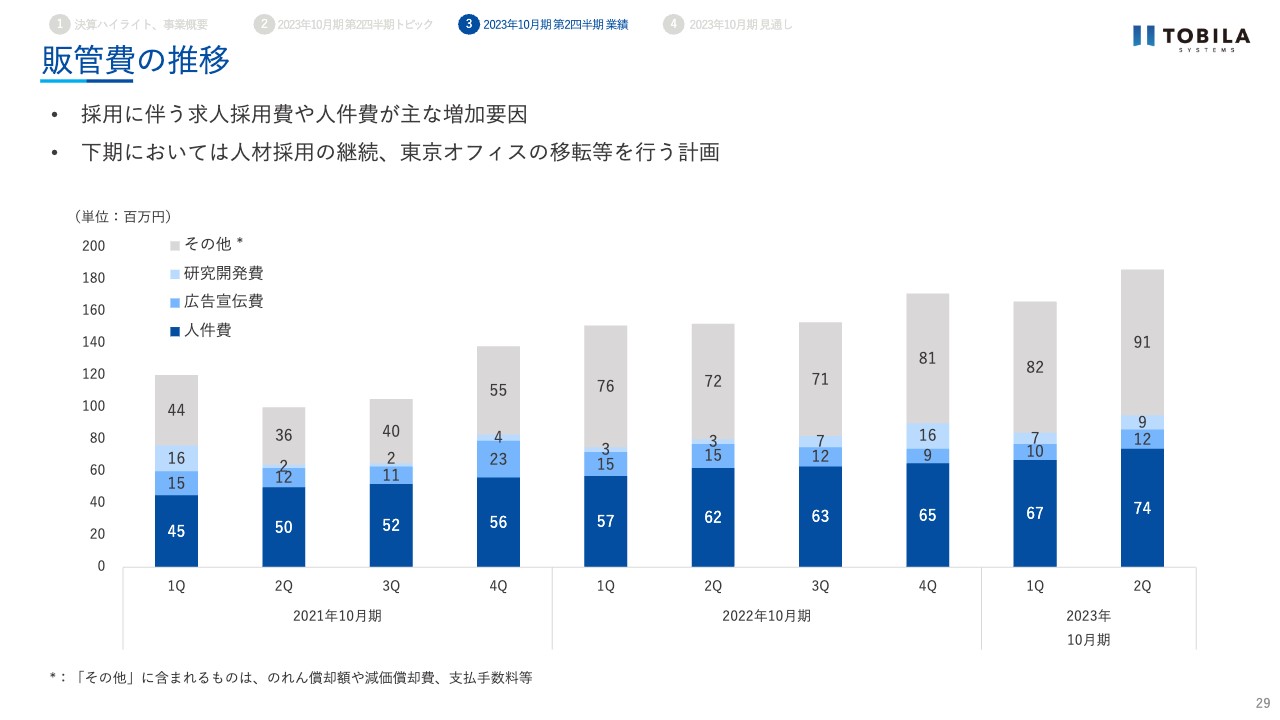

販管費の推移

販管費の推移です。第2四半期では1億8,800万円となりました。前年同期比における主な増加要因は、人員増加に伴う人件費や求人採用費の増加です。

通期では販管費を7億5,700万円と計画しており、第3四半期以降も採用費や人件費の増加及び東京オフィス移転、ビジネスフォン向けのプロダクト・マーケット・フィットを行うための費用や広告宣伝費について費用を投下する予定です。

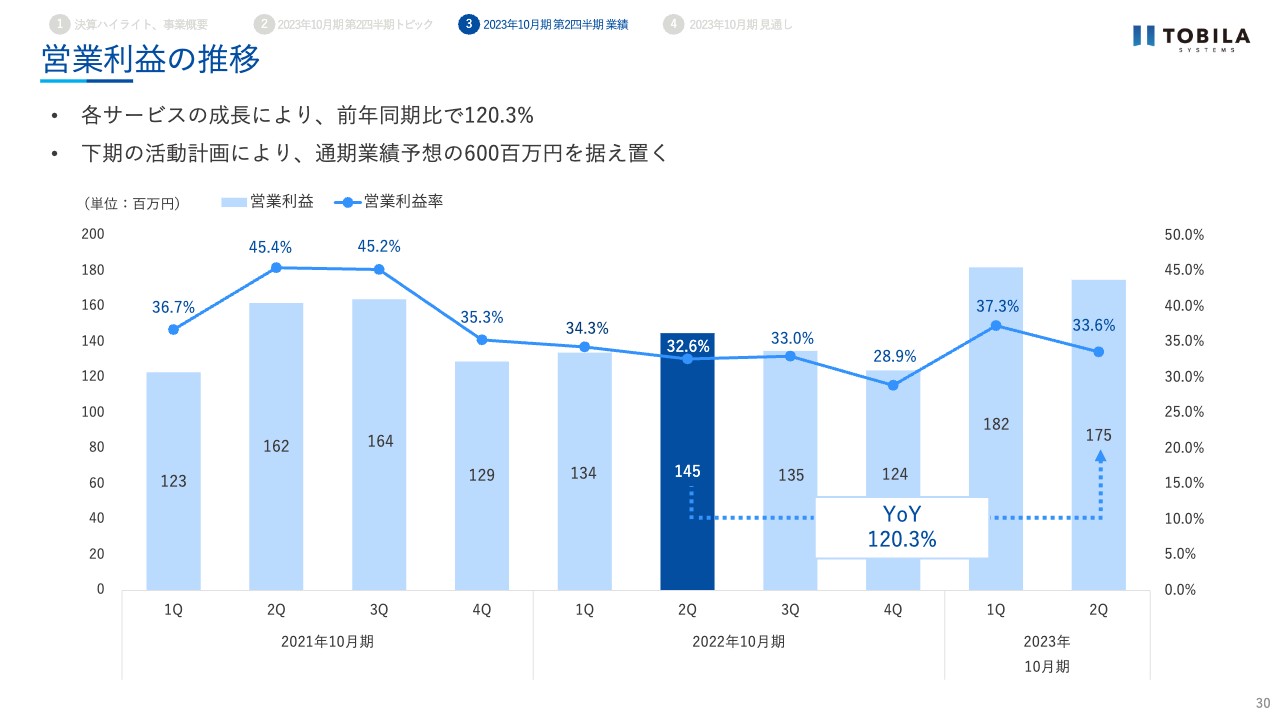

営業利益の推移

営業利益の推移です。営業利益は1億7,500万円、前年同期比120.3パーセント、営業利益率33.6パーセントです。第1四半期の決算説明の際もお伝えさせていただいたどおり、第1四半期で使用を計画していた販管費を第2四半期に変更したものがあったため、第1四半期の営業利益は想定を上回って着地していました。

そのため、この第2四半期では第1四半期よりも利益が減少していますが、前年同期と比較しても、営業利益をしっかり出せたかたちになっています。

繰り返しにはなりますが、第3四半期以降も費用は通期計画のとおり使用する予定のため、2023年10月期の業績計画のとおり営業利益6億から変更はありません。

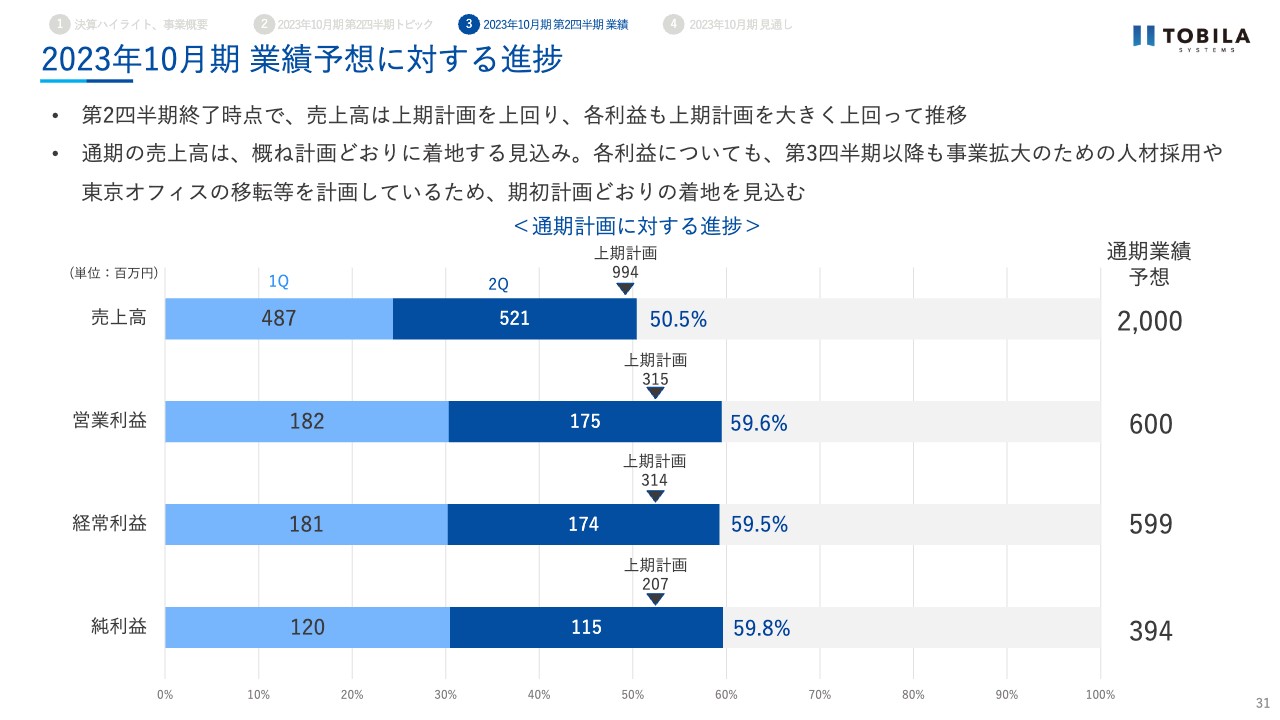

2023年10月期 業績予想に対する進捗

2023年10月期の業績予想に対する進捗状況についてです。第2四半期終了時点で、進捗としては、売上高、各利益ともに上期計画を上回っての着地となっています。通期業績予想の達成に向けて順調に進んでいます。

各利益項目の進捗率が50パーセントを上回っていますが、下期も引き続き積極的な人材採用、東京オフィス移転等を計画しており、通期業績予想の変更はありません。

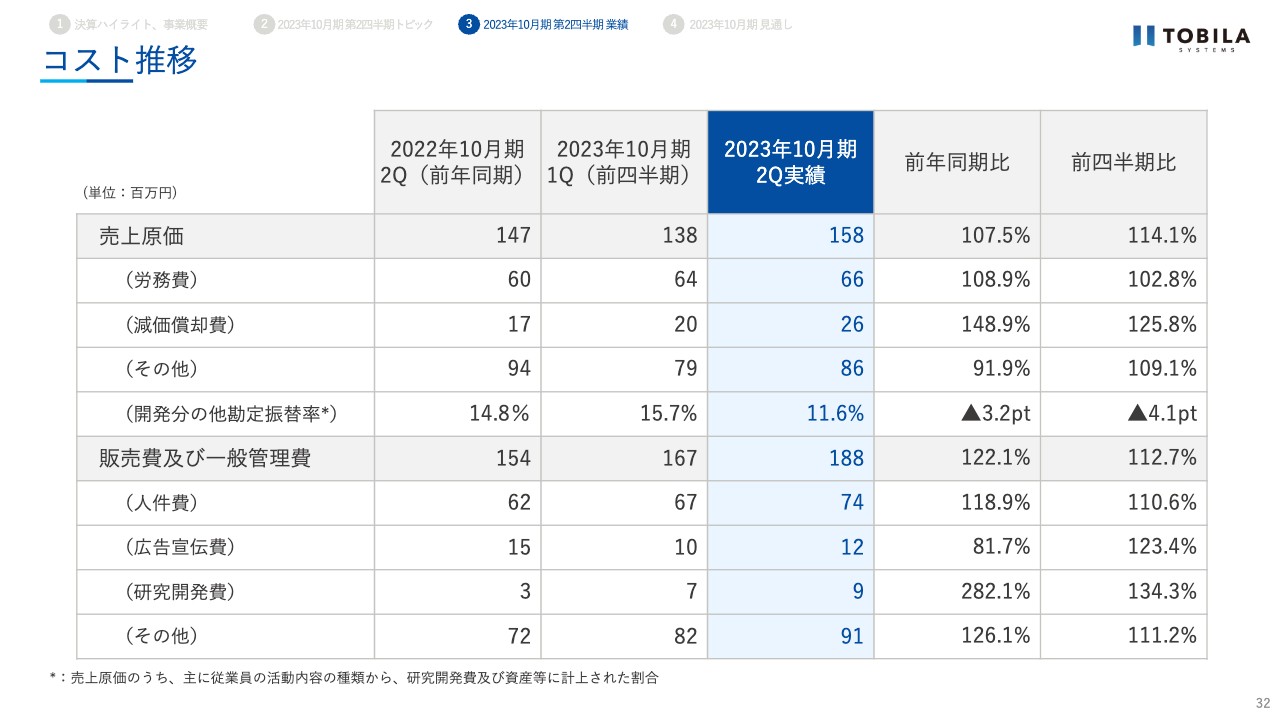

コスト推移

通期のコスト推移です。ご参考にお使いください。

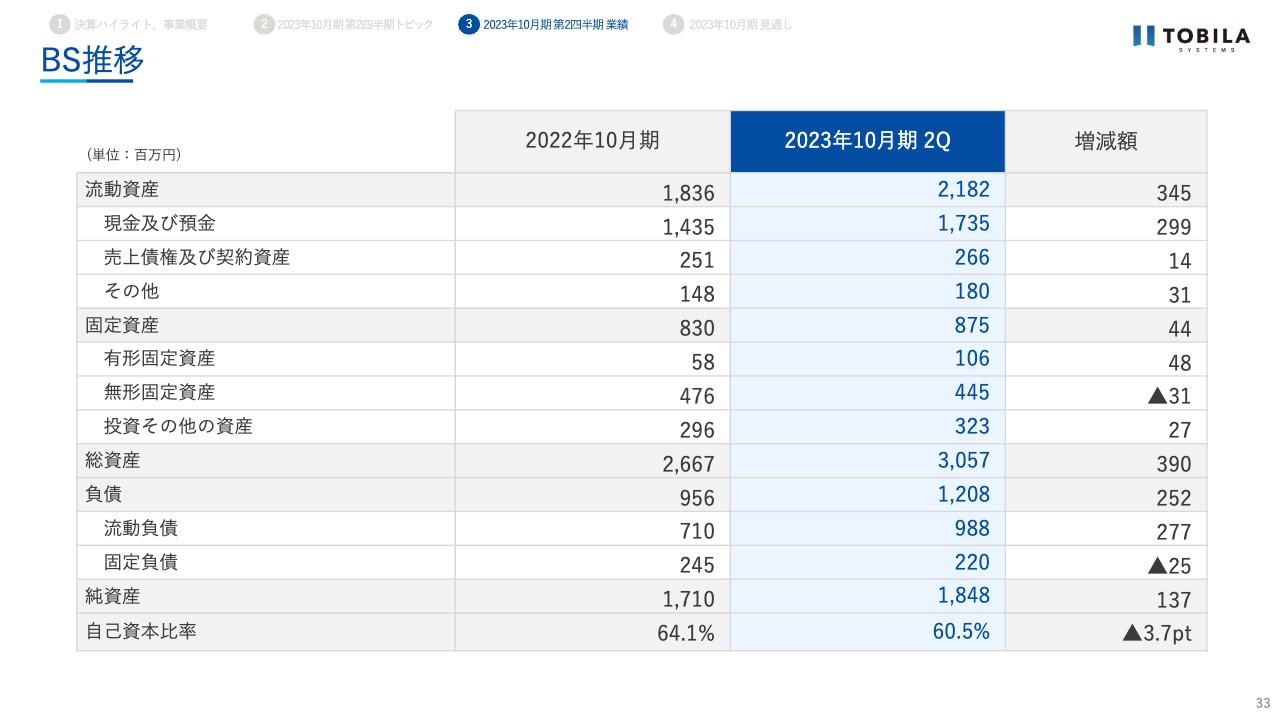

BS推移

BSに関する状況です。増減額に着目していただきますと、資産項目としては現金及び預金、負債項目では流動負債が増加しています。これは「トビラフォン Biz」の販売によるものです。

「トビラフォン Biz」については、概ね5年契約分のキャッシュを契約時にいただきます。端末代は販売時に売上計上になるのに対し、ライセンス料は契約期間で按分して計上しますので、ライセンス料の一部については契約負債となります。

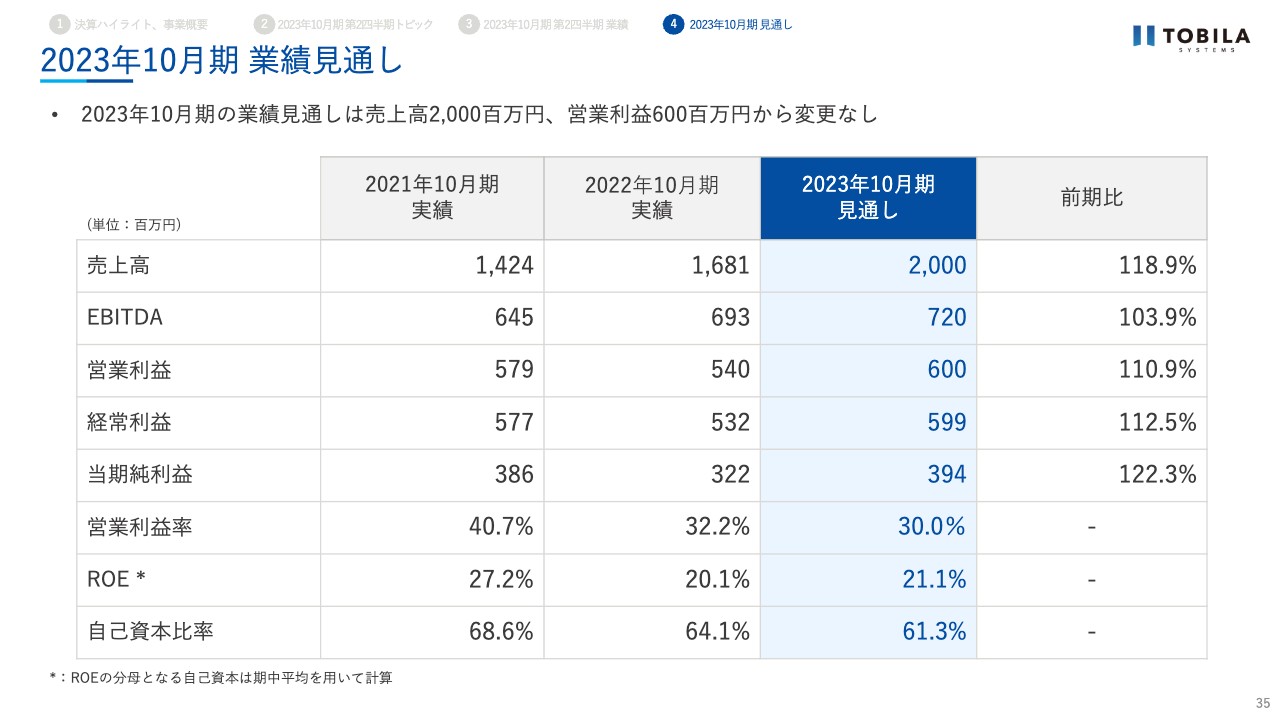

2023年10月期 業績見通し

最後に、2023年10月期の見通しについてご説明します。2023年10月期の業績は、売上高20億円、営業利益6億円となる見通しであり、昨年12月に公表した内容から変更はありません。引き続き、第2の主力事業を育てるフェーズと考えています。売上高の成長を重視する一方で、事業への必要な投資を行っていきます。

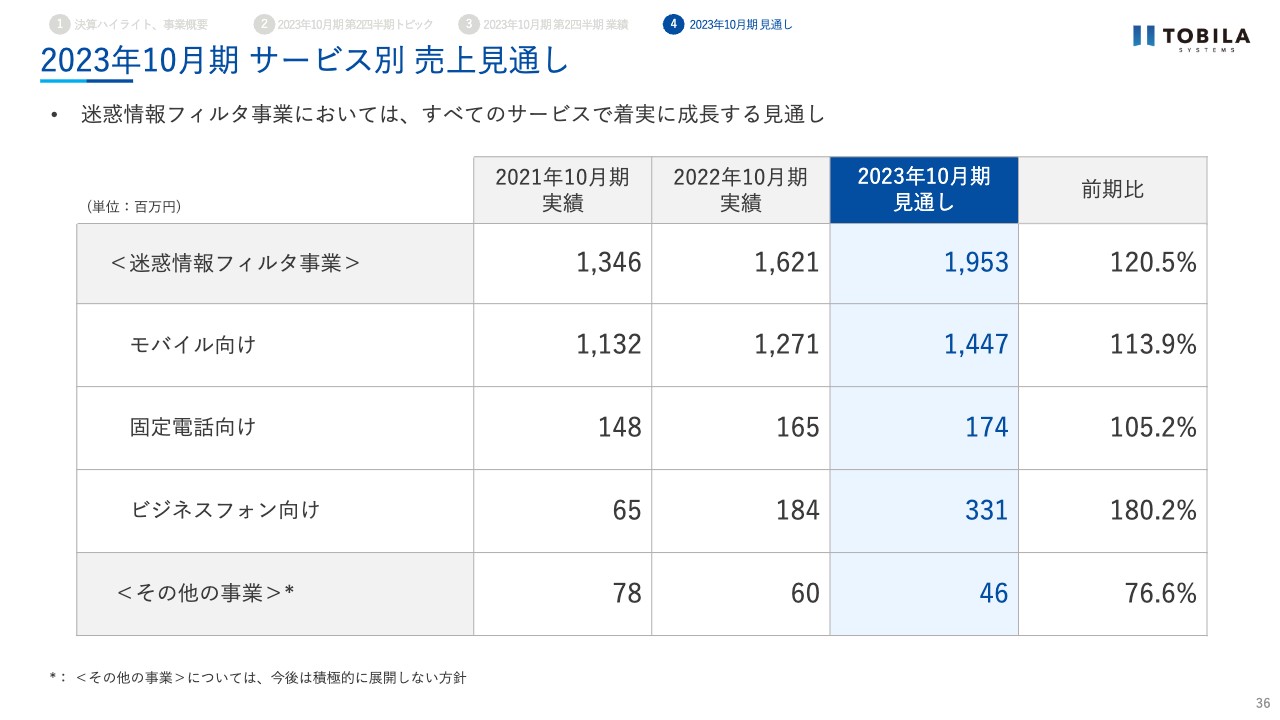

2023年10月期 サービス別 売上見通し

サービス別の売上見通しについては、モバイル向け14億4,700万円、固定電話向け1億7,400万円、ビジネスフォン向け3億3,100万円の見通しであり、昨年12月に公表した内容から変更はありません。

モバイルの向けの今期の注力事項である「迷惑情報データベースを活用した当社サービスを複数領域へ展開」すること、ビジネスフォン向け、特に「トビラフォン Cloud」と「Talk Book」のプロダクト・マーケット・フィットをしっかりと前進させたいと考えています。

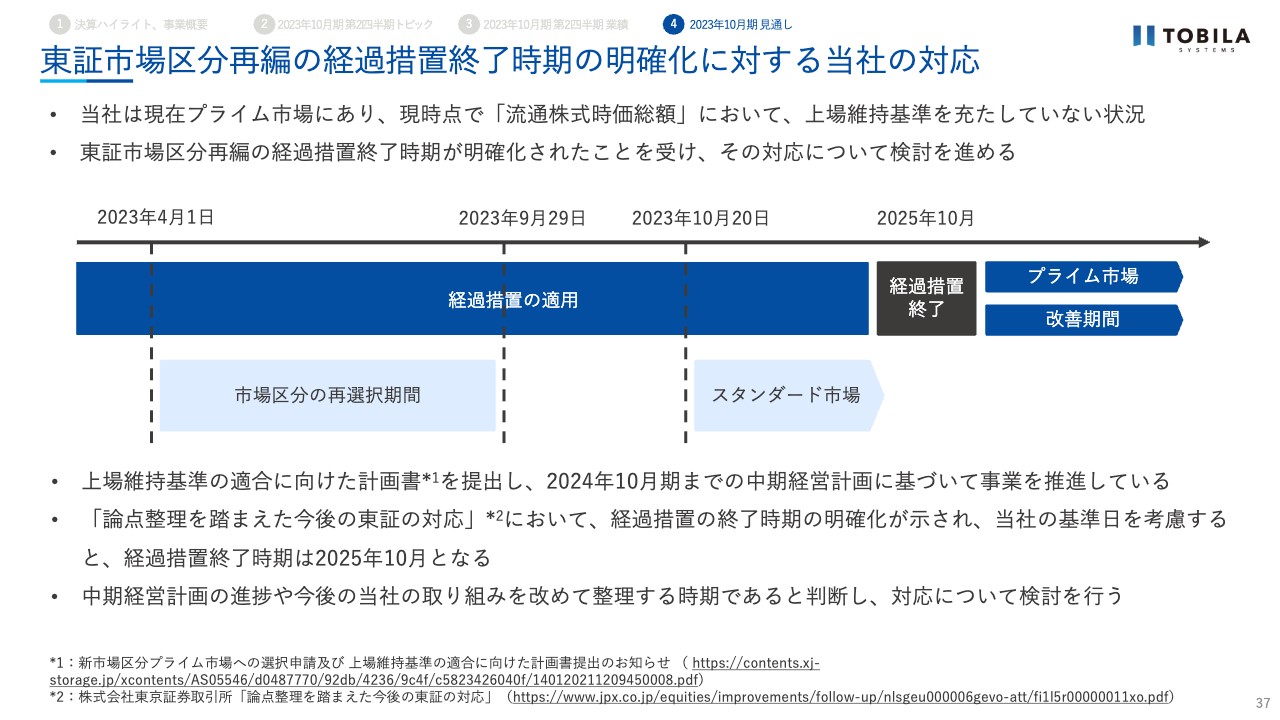

東証市場区分再編の経過措置終了時期の明確化に対する当社の対応

東京証券取引所から上場維持基準に関する経過措置の終了時期の明確化が示されました。当社の基準日を考慮しますと、終了時期は2025年10月となります。

当社は現在プライム市場に上場していますが、2023年10月末時点において、プライム市場の上場維持基準のうち「流通株式時価総額」の基準を満たしていません。2021年12月10日に提出した「プライム市場上場維持基準の適合に向けた計画書」に準じて、策定した2024年10月期までを最終年度とする中期経営計画の業績目標達成に向け、現在プライム市場の上場維持基準の適合に向けた取り組みを進めています。

どこの市場であっても、中長期的な企業価値向上に向けて事業を進めるということに変わりはありません。一方、現在の中期経営計画において、当社が当初想定したこととのギャップも顕在化してきています。

それらを踏まえて、あらためて当社の取り組みを整理する時期であると判断しており、今後について現在社内で協議を進めている段階です。社内で議論が確定次第、適時開示にてお知らせします。

お知らせ

今後の個人投資家向けIR活動の予定です。6月18日(日)の湘南投資勉強会さま主催の個人投資家向け説明会に、代表取締役社長の明田と私が登壇予定です。ぜひ、ご参加いただけますと幸いです。

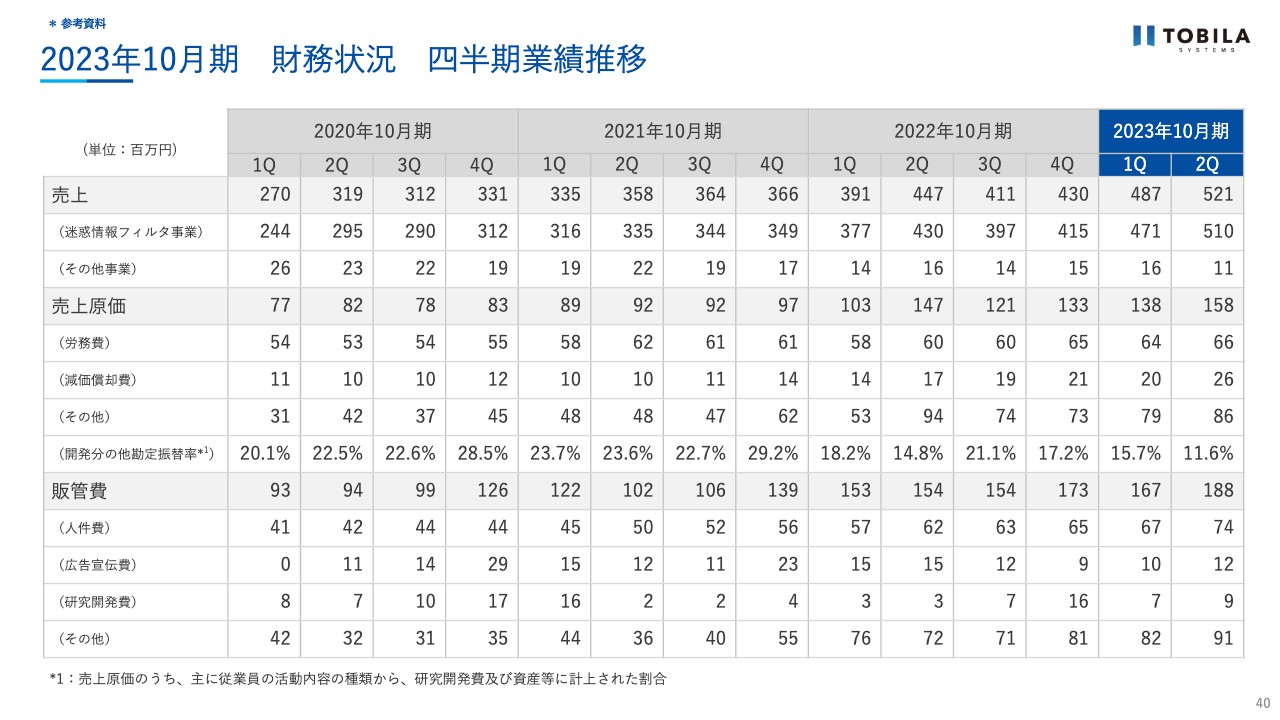

2023年10月期 財務状況 四半期業績推移

財務状況についての四半期業績推移です。参考にご覧ください。

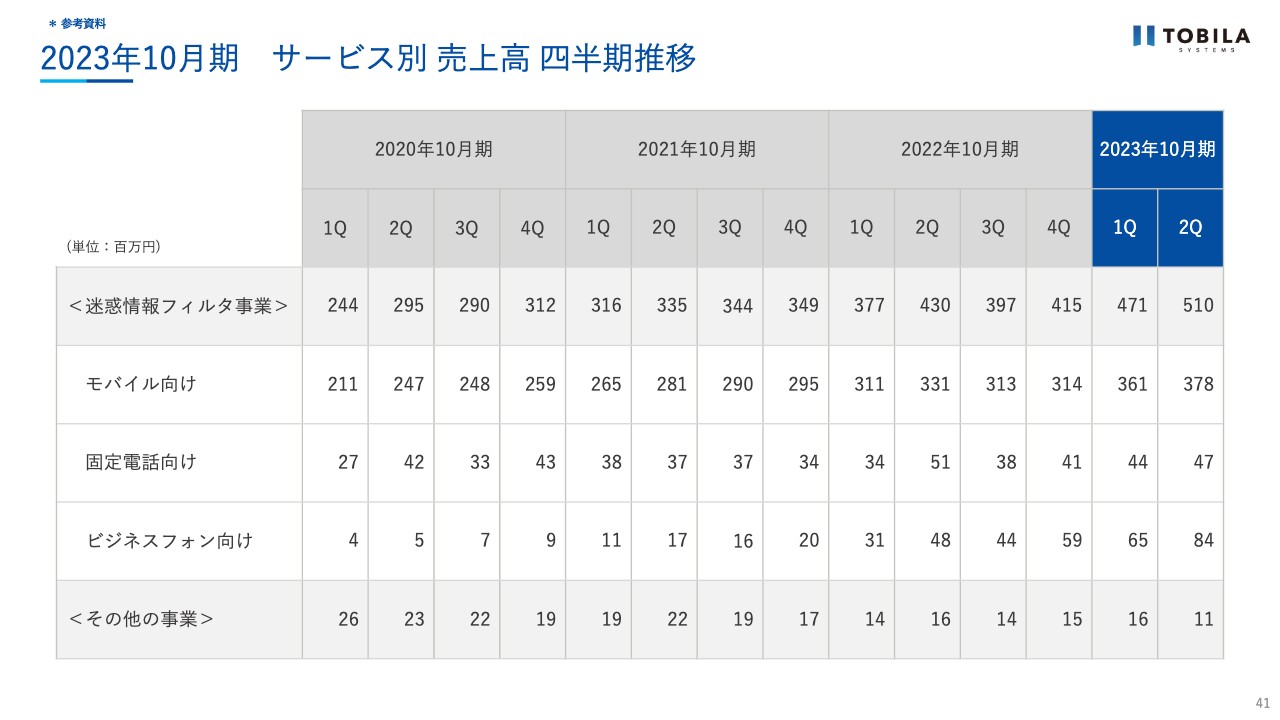

2023年10月期 サービス別 売上高 四半期推移

こちらはセグメント別売上高の四半期推移です。ご参考にご覧ください。2023年10月期の第2四半期は、上期の計画を上回って着地することができました。今期の計画達成はもちろん、中長期的な企業価値向上に向け、事業を推進していきます。

以上で、第3四半期のご説明とさせていただきます。ご清聴ありがとうございました。

新着ログ

「情報・通信業」のログ