株式会社グッピーズ 2023年8月期第2四半期決算説明

グッピーズ、人材サービス事業の急伸により営業利益率は40%超 求人者フォロー・新規ビジネス展開に注力へ

目次

木村仁士氏:本日はお忙しいところご参加いただき、誠にありがとうございます。ただいまより、株式会社グッピーズ、2022年8月期決算説明会を始めます。

本日はご覧の順番でご説明させていただきます。当社としては2回目の決算説明会で、初めてご参加の方もいらっしゃいますので、簡単ではありますが、会社概要からご説明します。

1-1. ミッション

当社の事業内容をひとことで言うなら「⻭科領域に強みをもつITサービスカンパニー」です。ミッションは「Goodな発想で、世界をHappyに。」です。

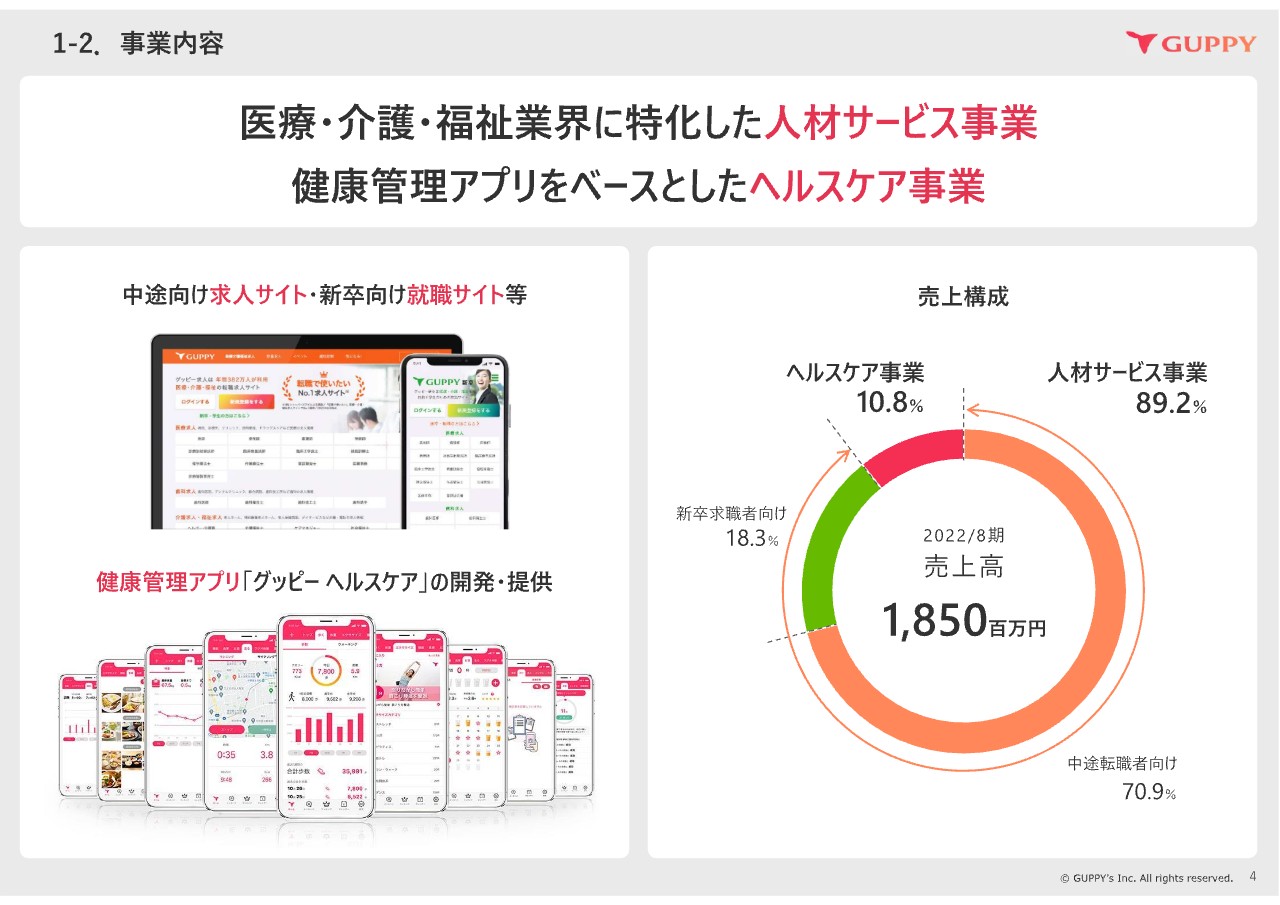

1-2. 事業内容

事業内容は、人材サービス事業、ヘルスケア事業の2つのセグメントとなっています。人材サービス事業では、医療・介護・福祉業界に特化した求人サイトを運営しています。ヘルスケア事業では、健康管理アプリを提供しています。

1-3. 人材サービス事業:中途向けサービス

中途向けサービスは医療・介護・福祉業界に特化した求人サイトを運営しています。このうち特に、⻭科医師・⻭科衛生士・⻭科技工士等の⻭科業界に強みを有しており、売上の9割以上を占めています。

全国の⻭科医院は約6万8千軒あり、コンビニエンスストアよりも多く、人材獲得が⻭科医院経営の大きな悩みとなっています。当社は人材獲得で価値の高いサービスを提供しています。

また、料金形態別に見ると、⻭科業界向けの閲覧課金売上が9割以上を占めています。⻭科業界以外の職種については、「その他」の成功報酬型の課金となっています。

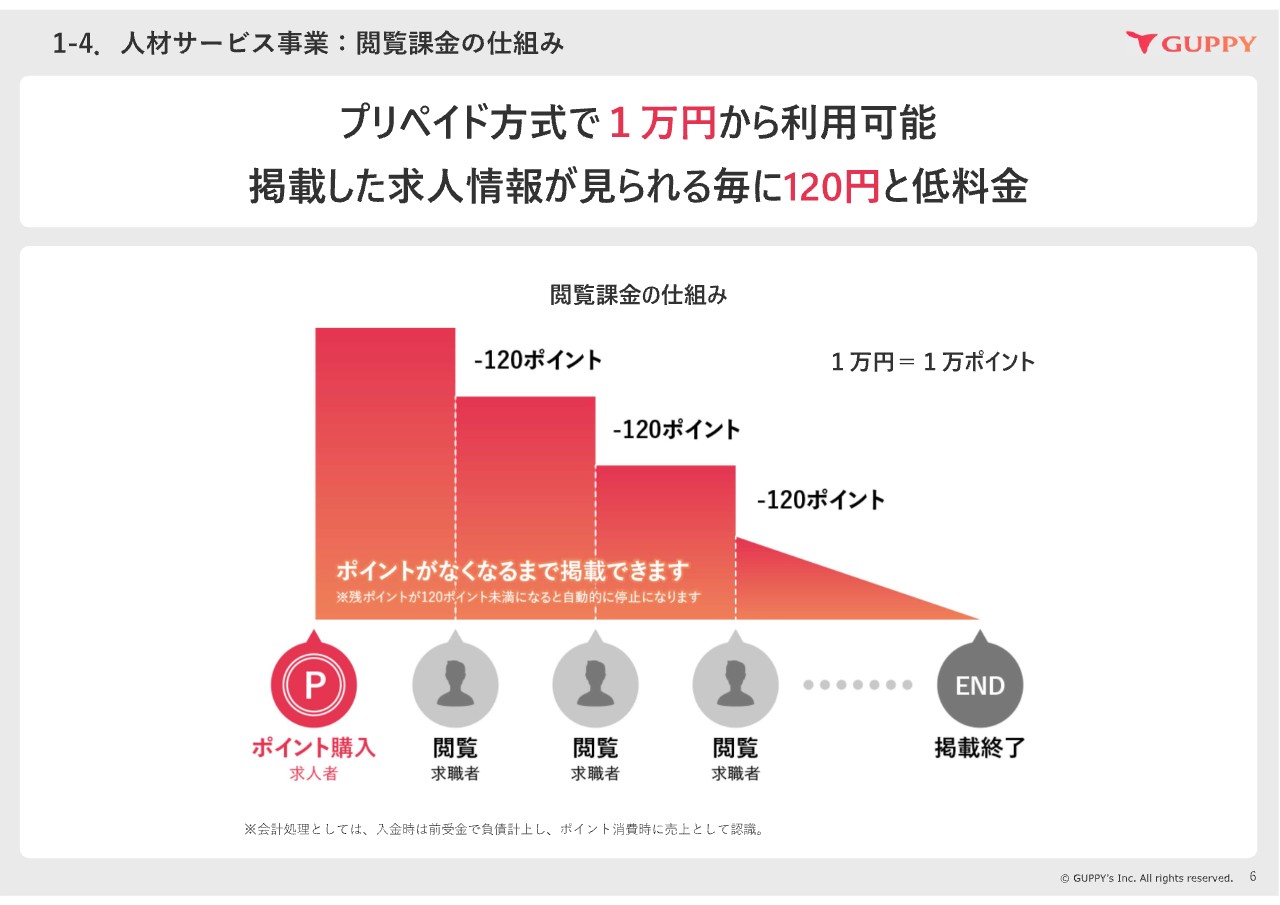

1-4. 人材サービス事業:閲覧課金の仕組み

閲覧課金について補足してご説明します。求人広告を出す法人は、プリペイド方式でポイントを購入します。ポイントを購入すると求人サイト上に求人を掲載でき、求職者が求人をクリックすると120ポイント、120円が消費されます。

ポイントがなくなった時点で掲載終了となりますが、追加でポイントを購入すれば引き続き掲載できます。仮に、最初に求人を見た人の採用がすぐに決まったら、120円で採用できたことになります。

「Google」や「Yahoo!」のリスティング広告(クリック課金)と同様の仕組みですが、異なるのは入札制ではなく、1クリックは120円と固定され低料金であること、また、入札制の場合は高い金額を入札しないと掲載されませんが、当社の閲覧課金はすべての求人が掲載されることです。

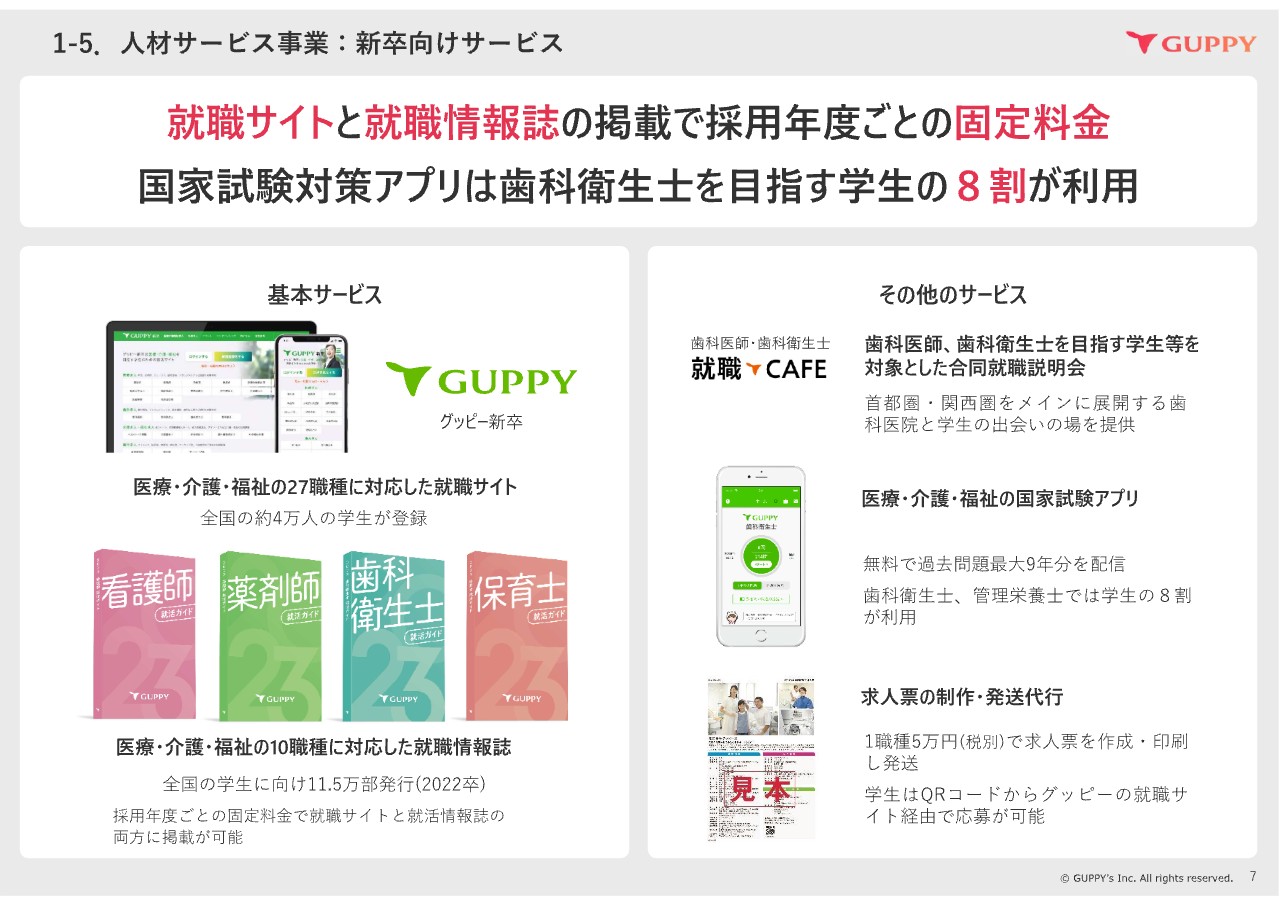

1-5. 人材サービス事業:新卒向けサービス

ここからは新卒向けサービスの説明です。新卒向けサービスは「就職サイト」と「就職情報誌」に求人を掲載することができ、期間掲載型の固定料金です。また、医療・介護・福祉業界は国家資格が必要な職種が多いことから、学生向けに国家試験対策アプリも提供しています。

特に、⻭科衛生士を目指す学生のおよそ8割が当社の国家試験アプリを利用し、学生との接点獲得につながっています。

2. 2023年8月期2Q決算実績概要

ここからは2023年8月期第2四半期の実績についてご説明します。

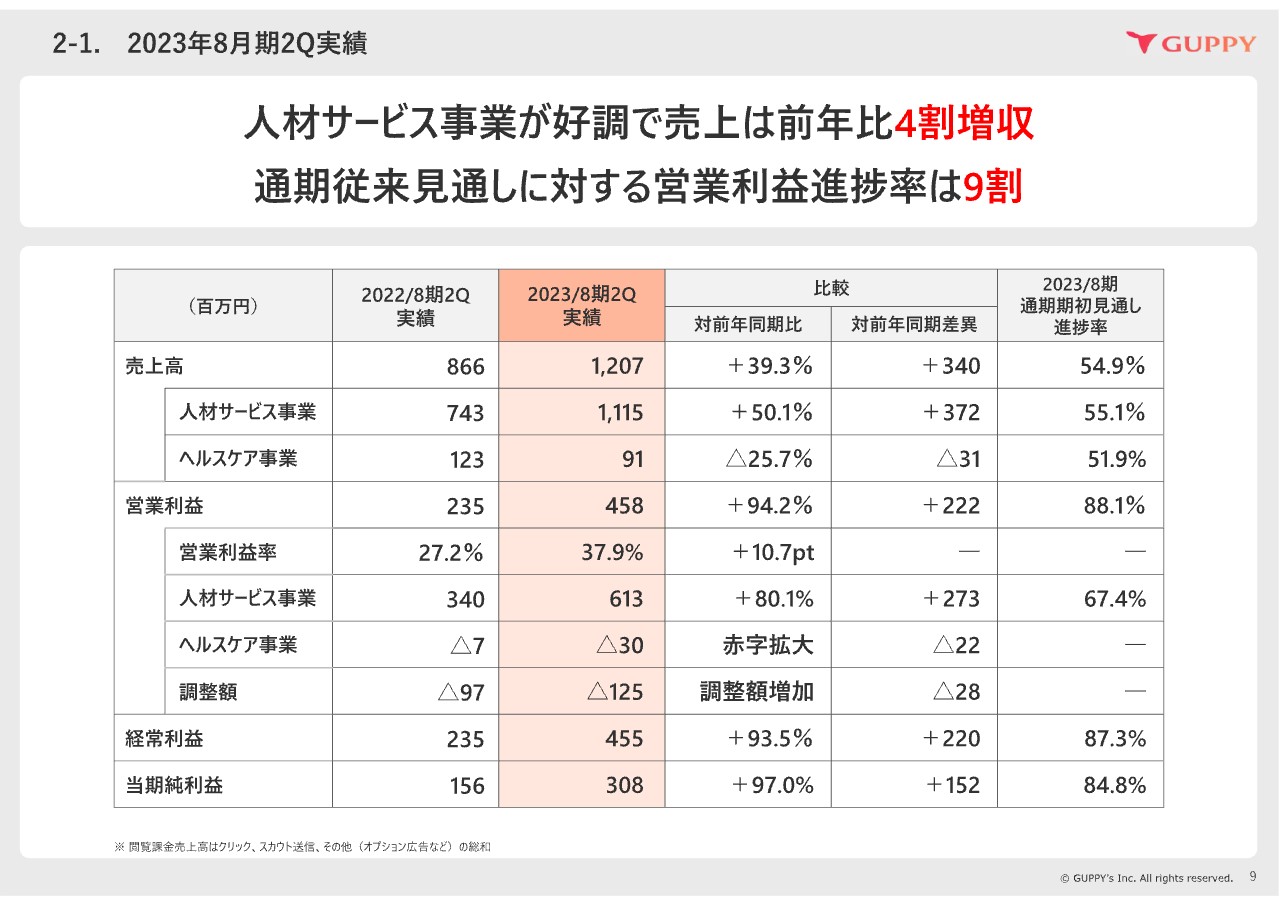

2-1. 2023年8月期2Q実績

2023年8月期第2四半期の実績ですが、売上は前年同期比39.3パーセント増の約12.1億円、営業利益は前年同期比94.2パーセント増の約4.6億円となりました。この結果、昨年公表した通期業績見通しに対する営業利益進捗率は88.1パーセントとなっています。

また、ヘルスケア事業については、売上が前年同期比で25.7パーセント減となっていますが、こちらは健康保険組合連合会の契約見直しによるもので、当期見通しにも織り込まれています。

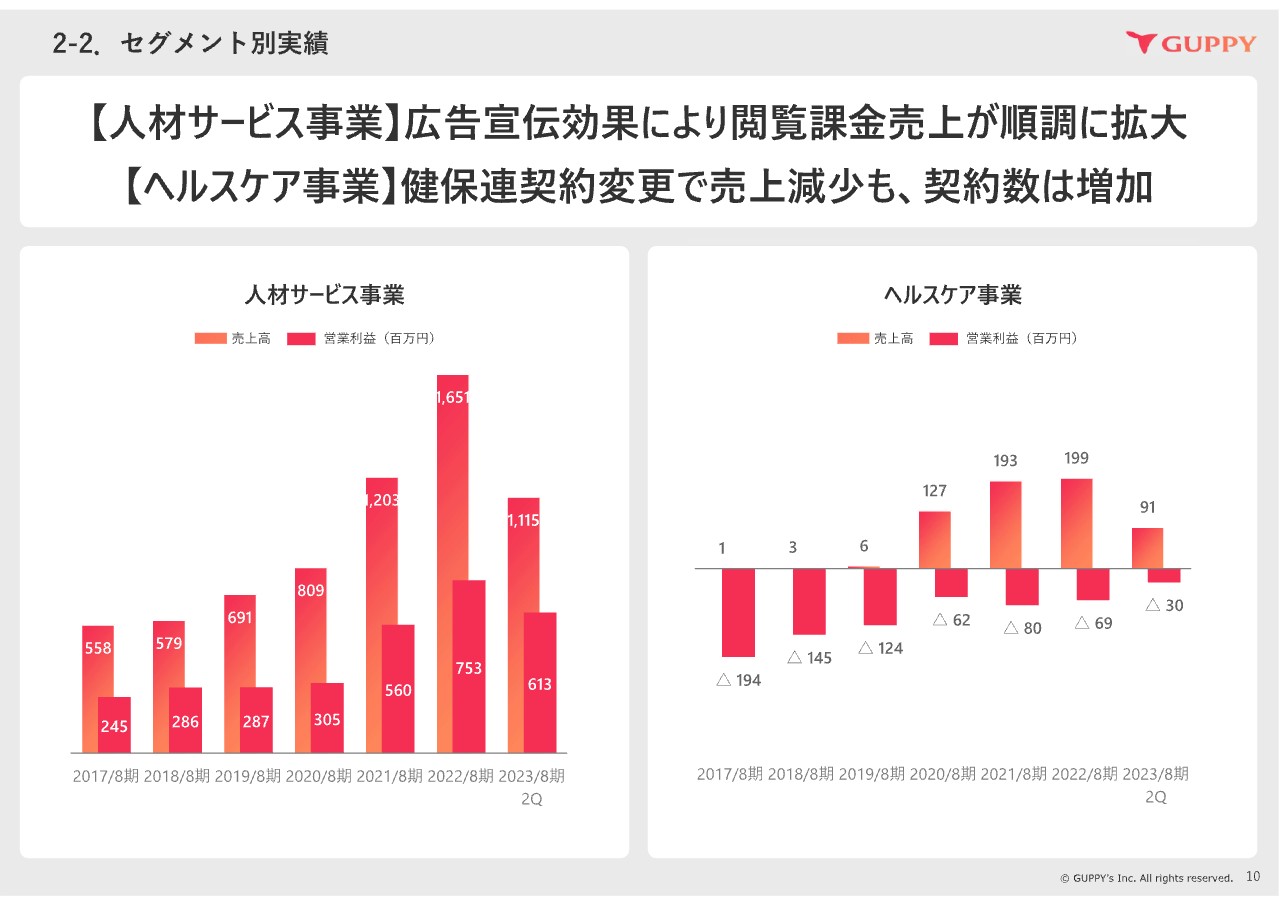

2-2. セグメント別実績

セグメント別の業績はご覧のとおりです。スライド左の図のとおり、人材サービス事業については広告宣伝効果により、主力である閲覧課金の売上が大きく拡大しました。

右の図に示しているヘルスケア事業については、利用事業者数は増加しているものの、売上構成の大きい健康保険組合連合会との契約が2022年4月より変更になった影響で減少しています。

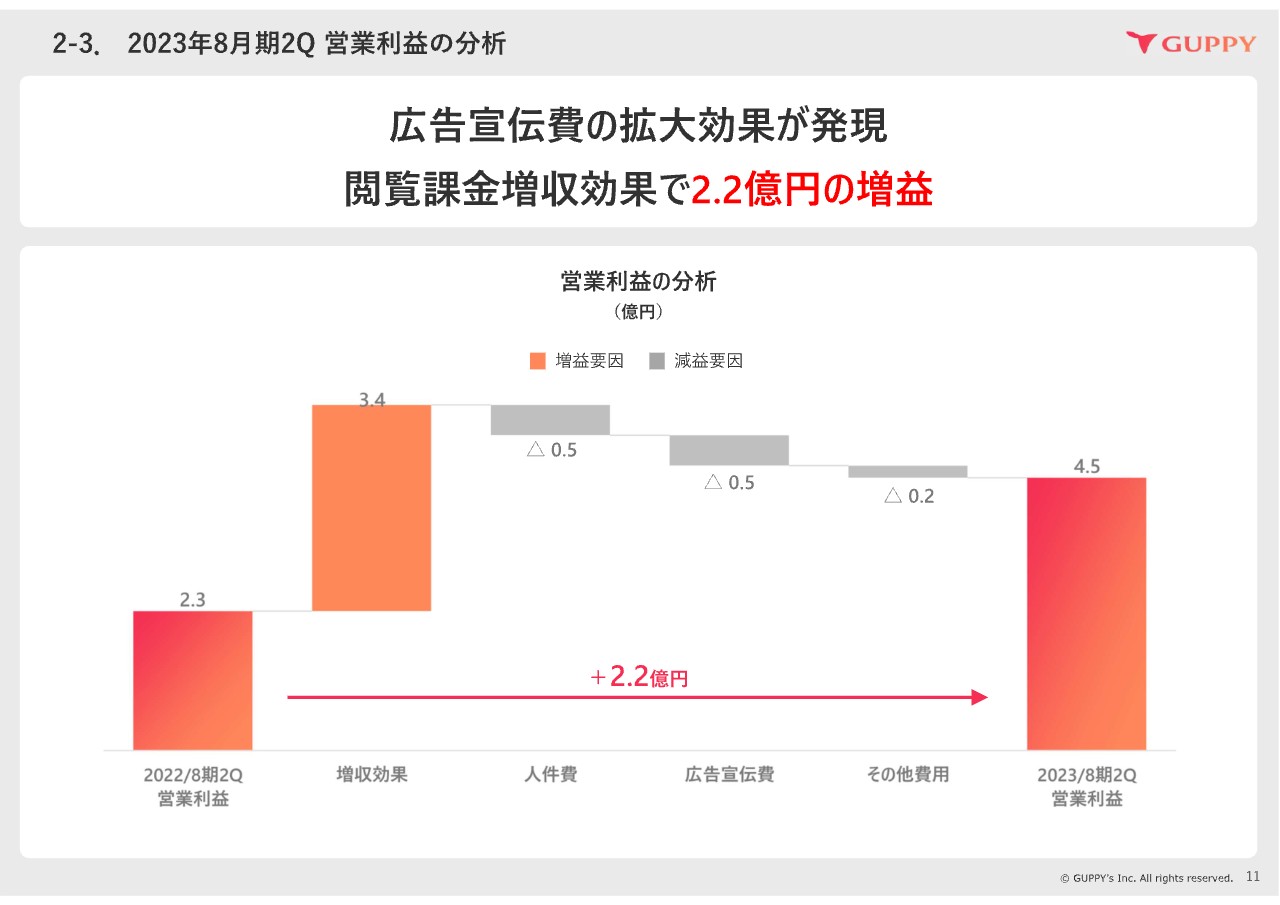

2-3. 2023年8月期2Q 営業利益の分析

2023年8月期第2四半期の営業利益の増減要因についてご説明します。増収効果3.4億円は、人材サービス事業の伸長によるものです。減益要因としては、人員増により0.5億円、広告運用強化により0.5億円、その他支払手数料等の増加により0.2億円となっています。

この結果、営業利益は2022年8月期第2四半期の2.3億円から、2.2億円増加の4.5億円となりました。

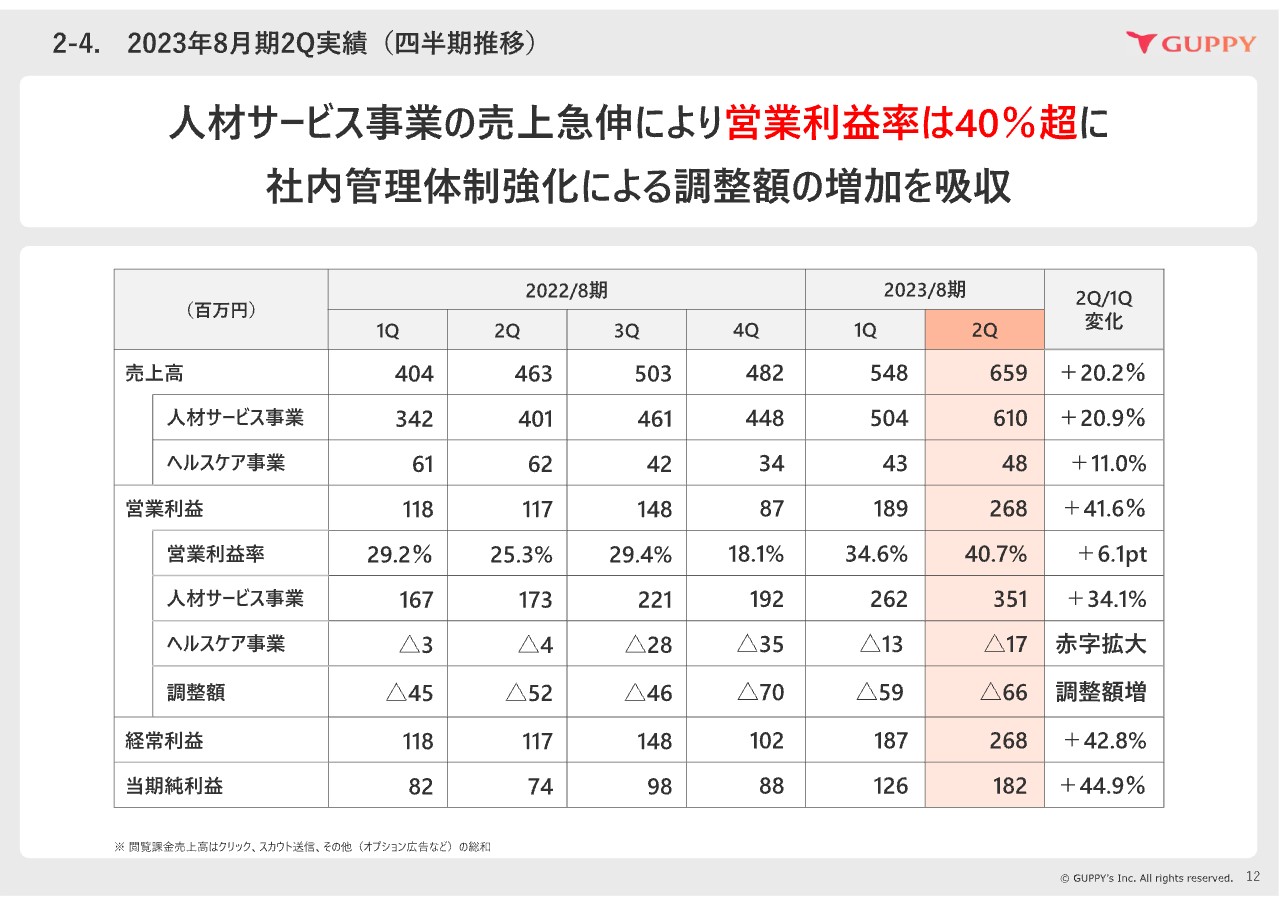

2-4. 2023年8月期2Q実績(四半期推移)

続いて、四半期ごとの推移についてです。第2四半期会計期間は売上高約6.6億円、営業利益約2.7億円となり、第1四半期会計期間を大きく上回る結果となりました。売上の増加要因は人材サービス事業における閲覧課金売上の急伸によるものです。

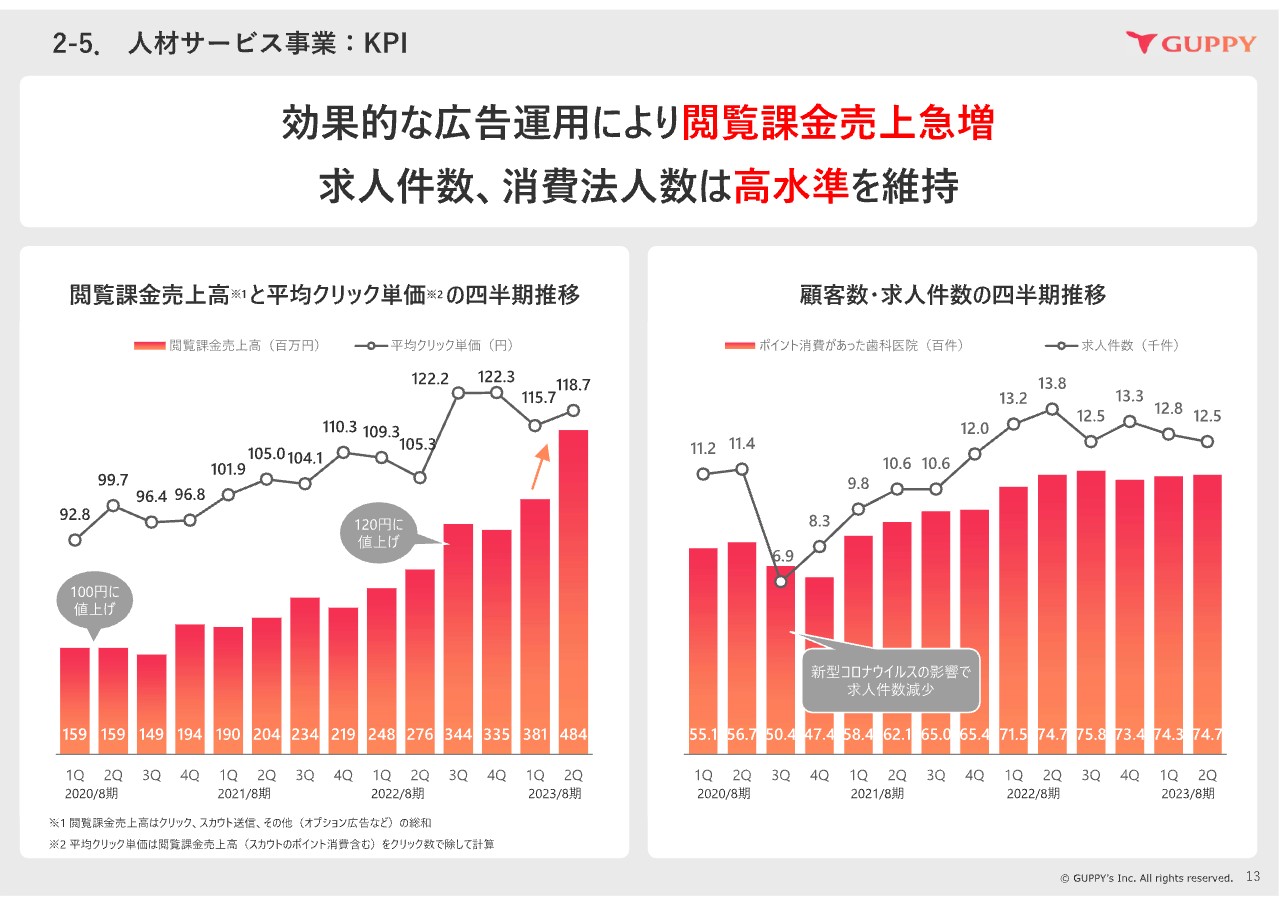

2-5. 人材サービス事業:KPI

クリック単価の推移と求人数の推移についてご説明します。スライド左の折れ線グラフは、平均クリック単価の推移を表しています。これは、ポイント消費による売上高をクリック数で割ったものです。2023年8月期第2四半期は効果的な広告運用により閲覧課金売上高が大きく伸⻑しており、クリック単価も上がっています。

一方、右のグラフで示されている求人件数、ポイント消費法人数は高水準を維持しており、引き続き当サービスをご利用いただけていることがわかります。

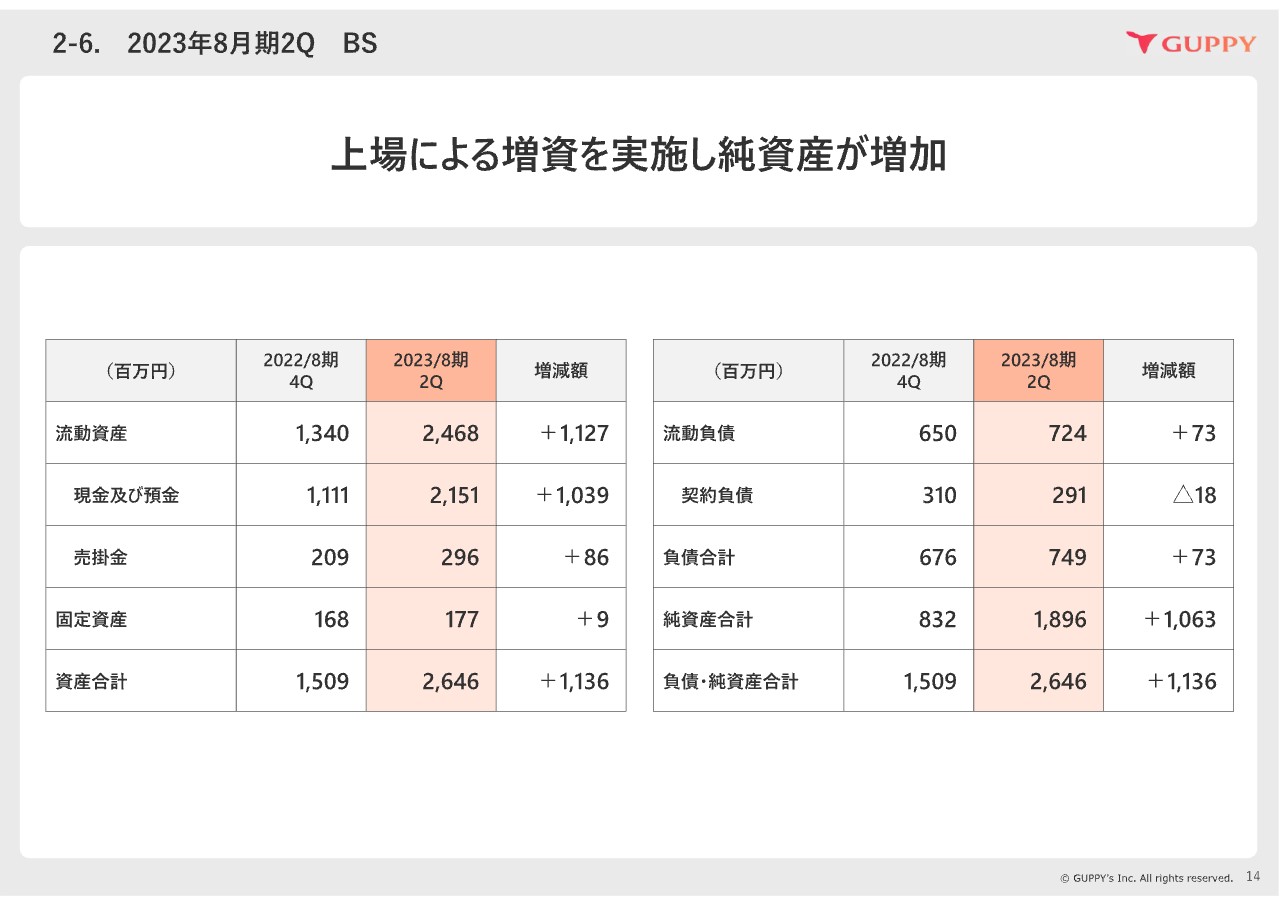

2-6. 2023年8月期2Q BS

2023年8月期第2四半期のバランスシートはご覧のとおりです。株式上場に伴う増資の影響で純資産が増加しました。自己資本比率は71.7パーセントとなっています。今後は増資により得たキャッシュを人件費や広告宣伝費に充当し、さらなる成長につなげていきます。

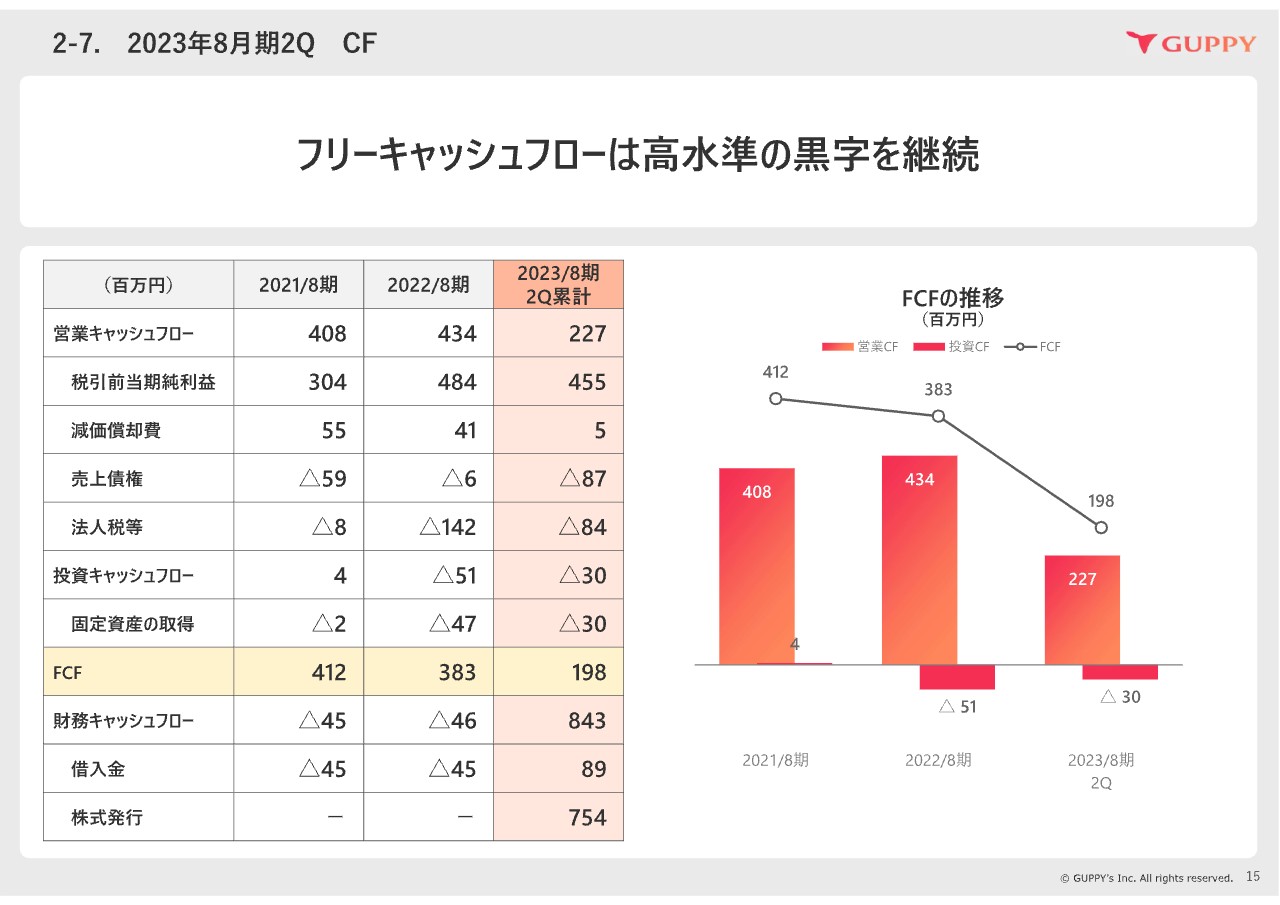

2-7. 2023年8月期2Q CF

2023年8月期第2四半期のキャッシュフローはご覧のとおりです。フリーキャッシュフローは引き続き黒字を達成しています。

2-8. 2023年8月期2Q トピックス

2023年8月期第2四半期におけるその他のトピックスはこちらです。東京ガス株式会社向けには「グッピーヘルスケア」にて、従業員が貯めたポイントを慈善団体等に寄付する新たな仕組みを用いたサービスを提供しました。これにより、従業員の健康活動を社会貢献につなげることが可能になりました。

自治体向けには広島県への提供を開始し、提供自治体は10に到達しました。

3. 2023年8月期業績見通し

2023年8月期の見通しについてご説明します。

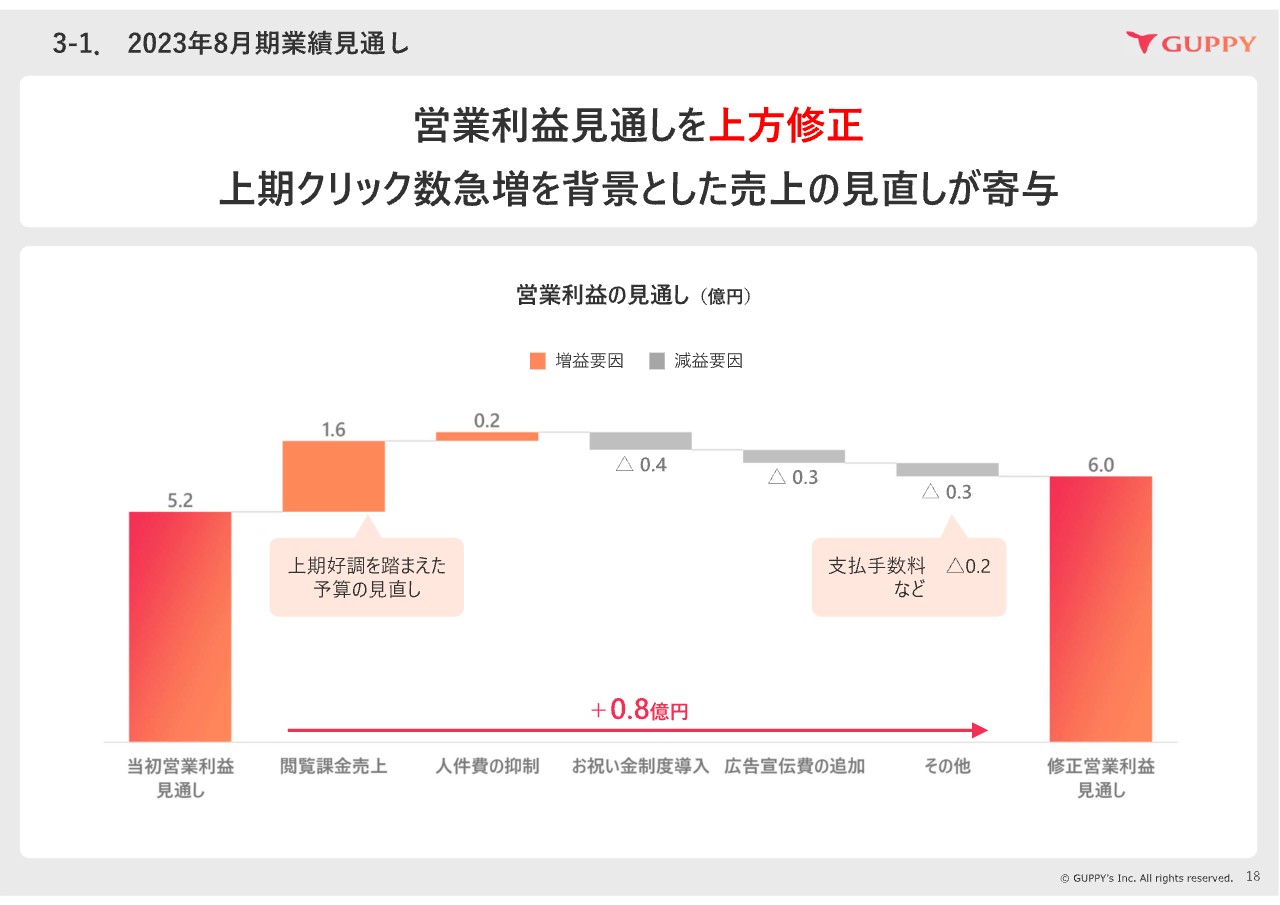

3-1. 2023年8月期業績見通し

2023年8月期の業績見通しについては、第2四半期までの実績を踏まえ、上方修正することとしました。当初見通しからの営業利益の増減要因についてご説明します。

まず、増加要因としては、閲覧課金売上が好調であることによる増収効果1.6億円と、人件費の見直しによる抑制効果0.2億円があります。減少要因としては、閲覧課金に対するお祝い金制度導入費用0.4億円と、新事業である⻭科集患サービス向け等の広告宣伝費の追加計上0.3億円、支払手数料等その他のコスト増加0.2億円があります。

これにより、修正見通しでの営業利益は0.8億円増の6.0億円となります。

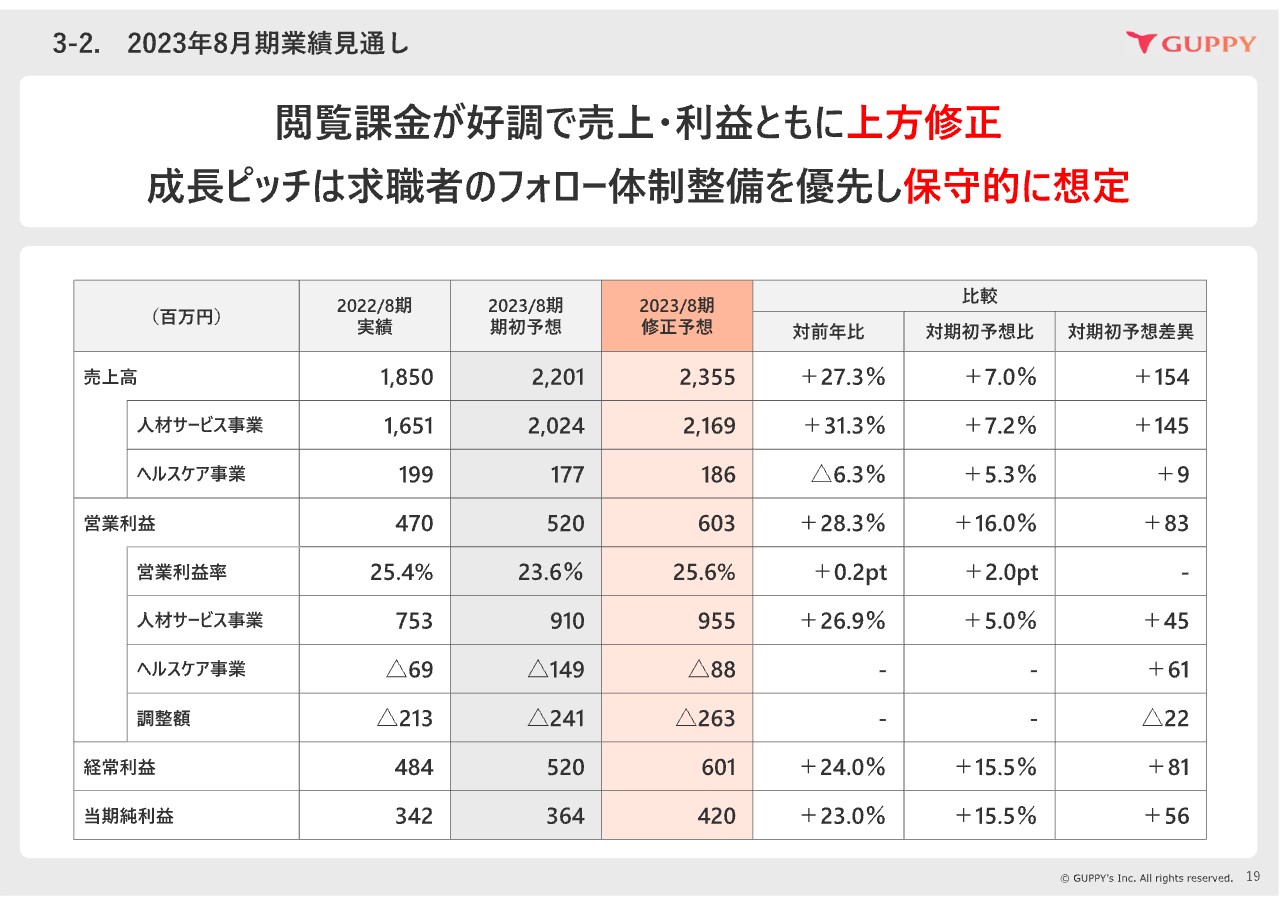

3-2. 2023年8月期業績見通し

修正した決算見通しはスライドの表のとおりです。予算作成方針については当初予算作成時と同様、今までの実績をベースに下方修正を出さないという考えのもと、達成可能性を重視した業績見通しを公表しています。

売上が当初予算比7.0パーセント増加の約23.6億円、営業利益は当初予算比16.0パーセント増加の約6.0億円となっています。セグメント別では人材サービス事業が当初予算比7.2パーセントの増加、ヘルスケア事業が当初予算比5.3パーセントの増加となっています。

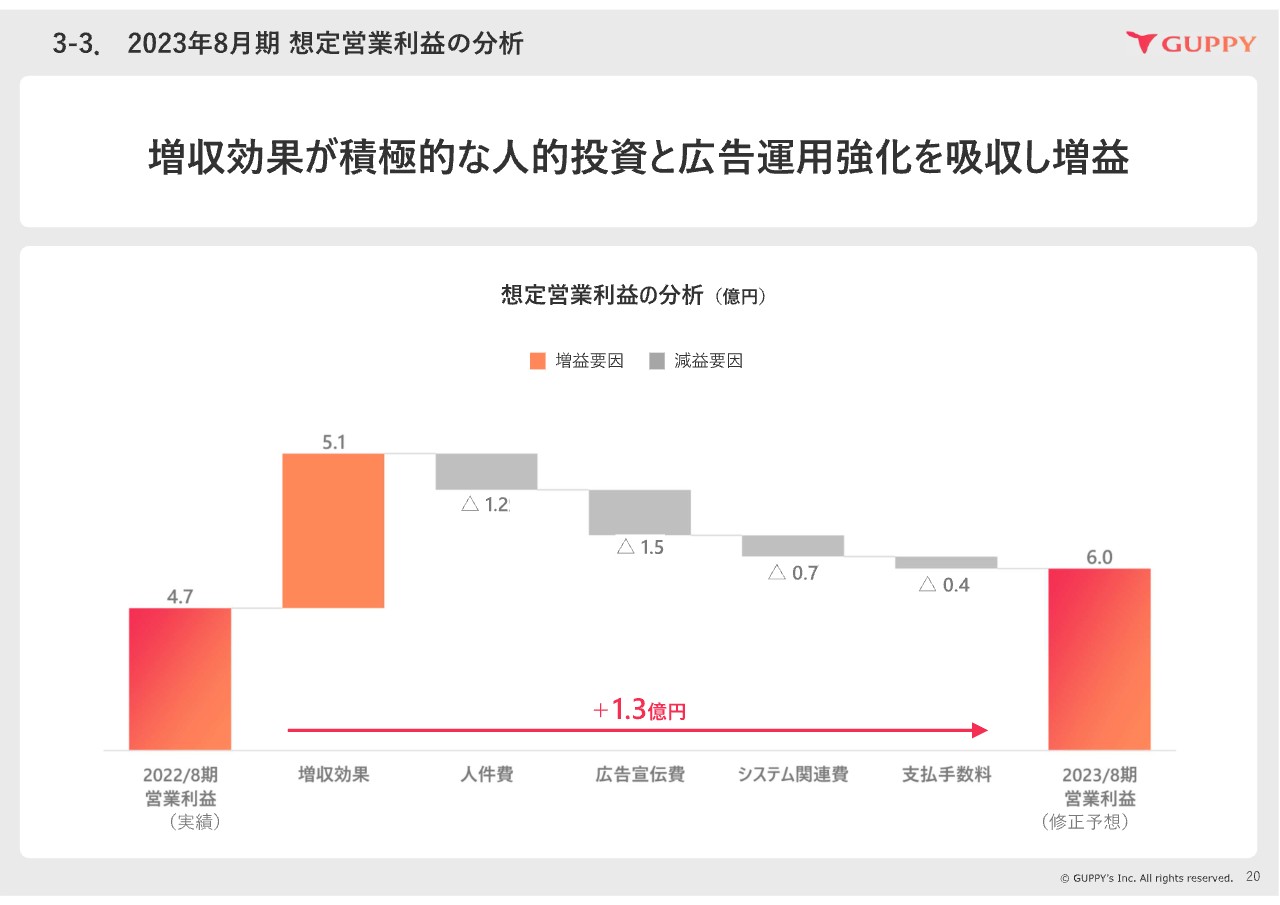

3-3. 2023年8月期 想定営業利益の分析

2023年8月期営業利益の増減要因について、2022年8月期実績との比較でご説明します。増益要因は、人材サービス事業の成⻑による増収効果5.1億円です。減益要因は、人員増により1.2億円、広告運用強化により1.5億円、システム関連費増加により0.7億円、支払手数料増加により0.4億円となっています。

この結果、営業利益は2022年8月期の4.7億円から1.3億円増加の6.0億円を見込んでいます。

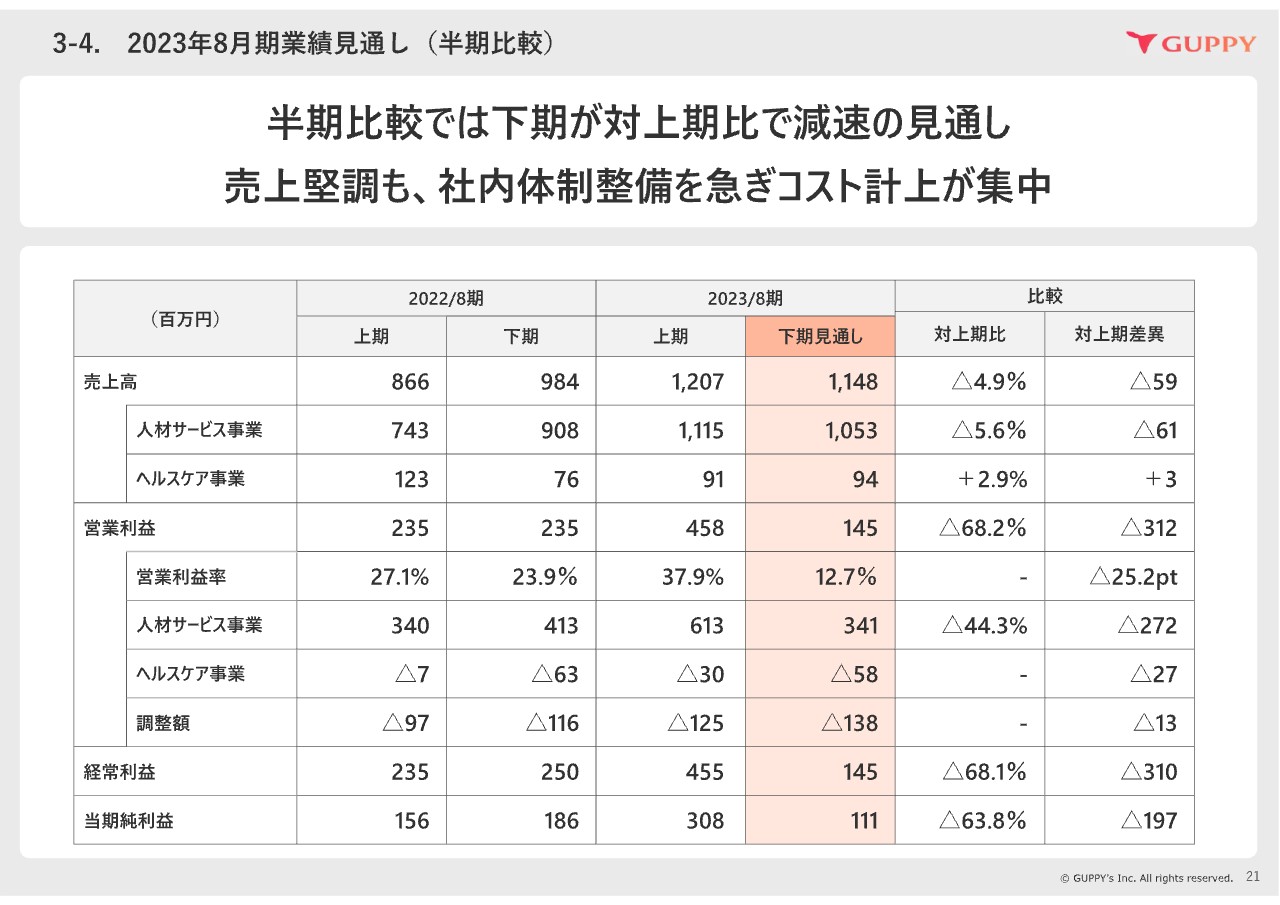

3-4. 2023年8月期業績見通し(半期比較)

続いて、決算の見通しを上期実績と下期見通しに分けてご説明します。下期見通しは売上高が上期対比4.9パーセント減の約11.5億円、営業利益が上期対比68.2パーセント減の約1.5億円となっています。セグメント別では人材サービス事業売上が上期対比5.6パーセント減、ヘルスケア事業は上期対比2.9パーセント増となっています。

3-5. 2023年8月期業績見通し(上/下比較)

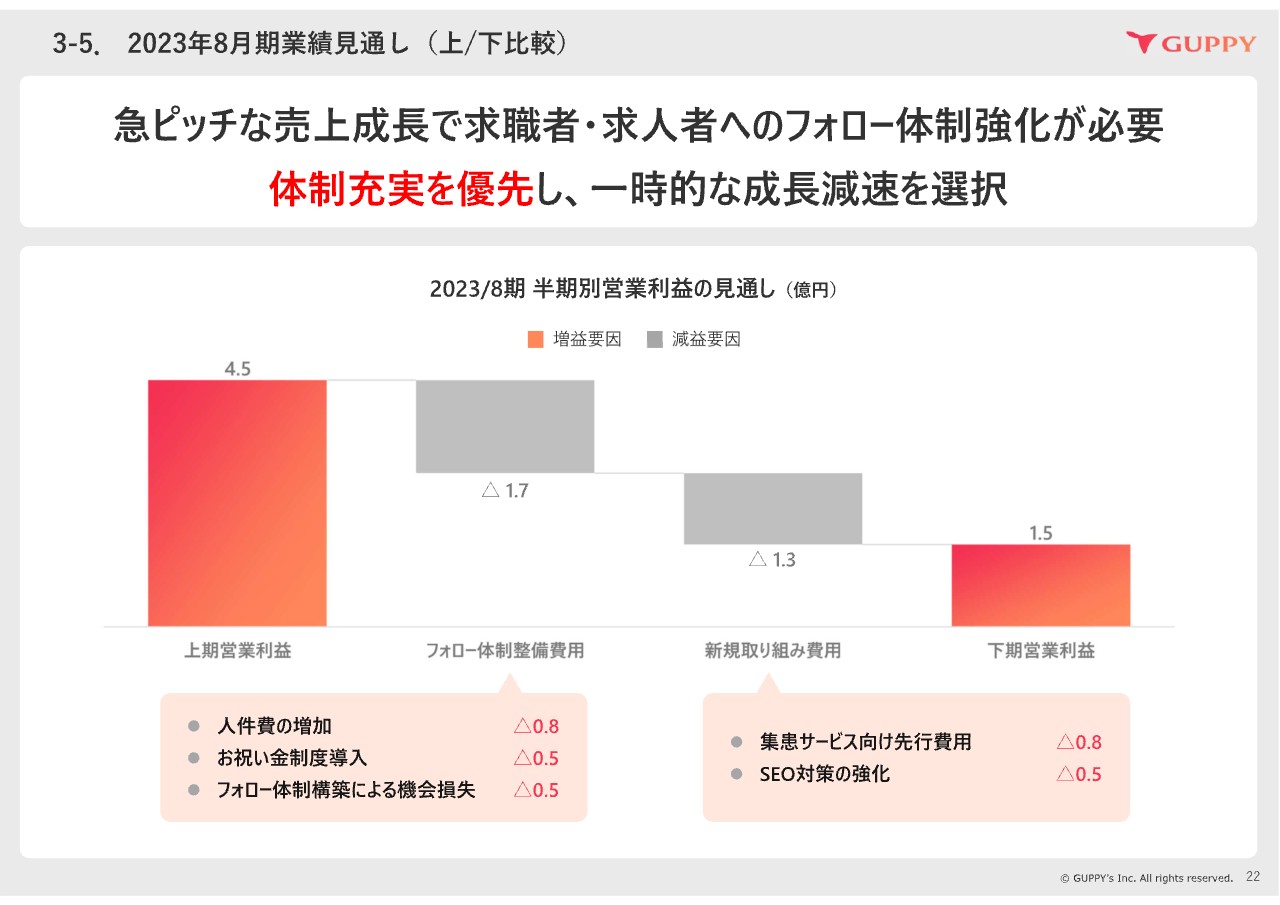

上期実績に比べ下期見通しの営業利益が低くなってしまっている要因は、大きく分けて2つあります。

1つ目は、求職者・求人者へのフォロー体制強化のための費用1.7億円です。上期で売上が急成⻑したことにより求職者・求人者へのフォローが追いついておらず、このまま走り続けると⻑期的な顧客満足度低下を招く恐れがあることから、一時的な成⻑減速を選択し、体制整備に努めることとしました。

具体的には、求人者フォローとしてカスタマーサクセス等の人件費の増加0.8億円、求職者フォローとして閲覧課金利用者へのお祝い金制度の導入によるコスト0.5億円を見積もっています。また、成⻑減速に伴う機会損失についても0.5億円の発生を見込んでいます。

2つ目は、新規取り組み費用1.3億円です。新規取り組み費用のうち0.8億円は、18ページでも説明した集患サービス向けの費用です。残りの0.5億円についてはSEO対策の強化に充てていきます。これにより、下期営業利益見通しは1.5億円となります。

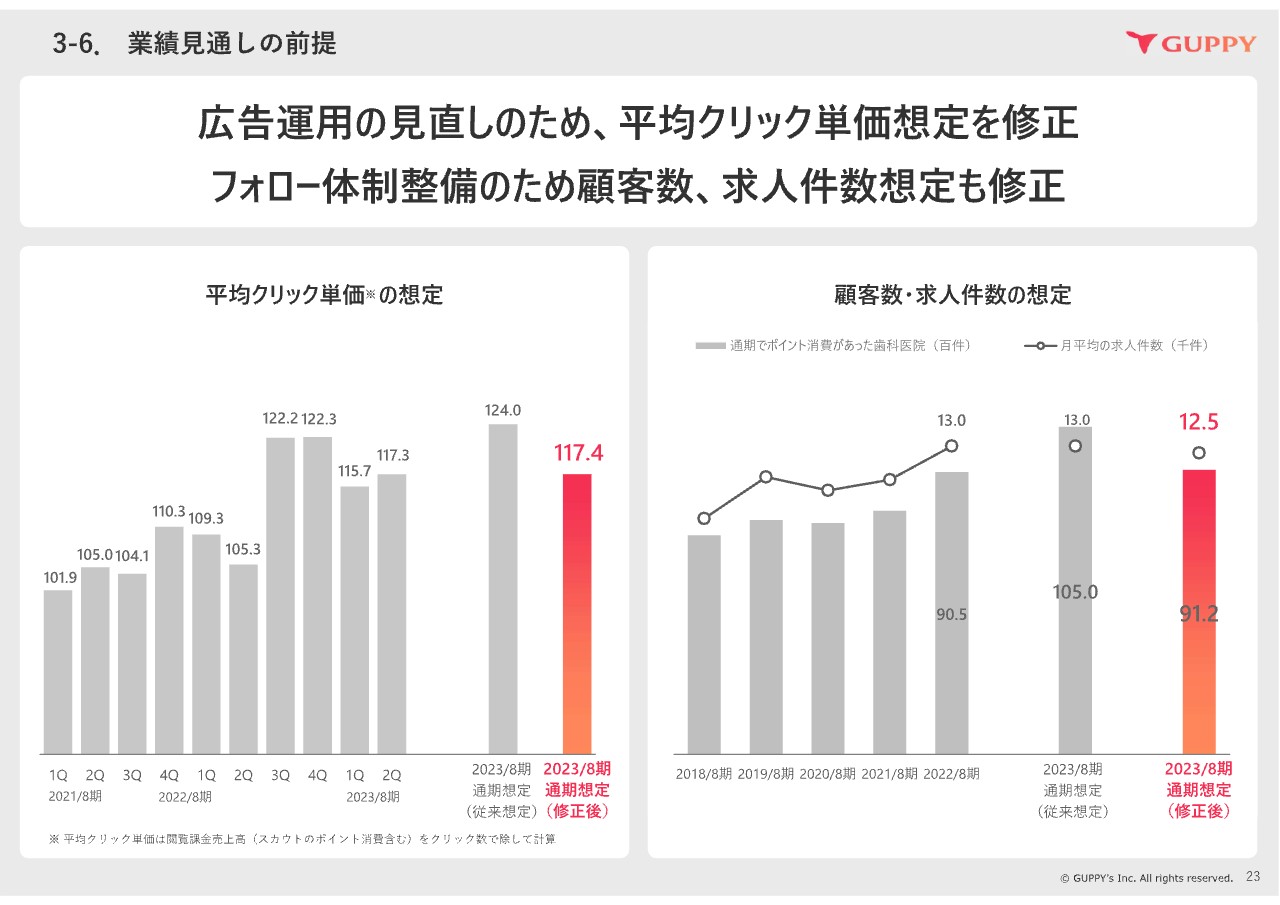

3-6. 業績見通しの前提

修正予算策定にあたり、上期の実績をもとに業績見通しの前提となる平均クリック単価、求人件数、顧客数についても見直しを行いました。

4. 成長戦略

続いて24ページからは成長戦略です。

4-1. 3つの成長戦略

成⻑戦略は3つの柱があります。まず1つ目は、⻭科人材サービスの付加価値拡大です。

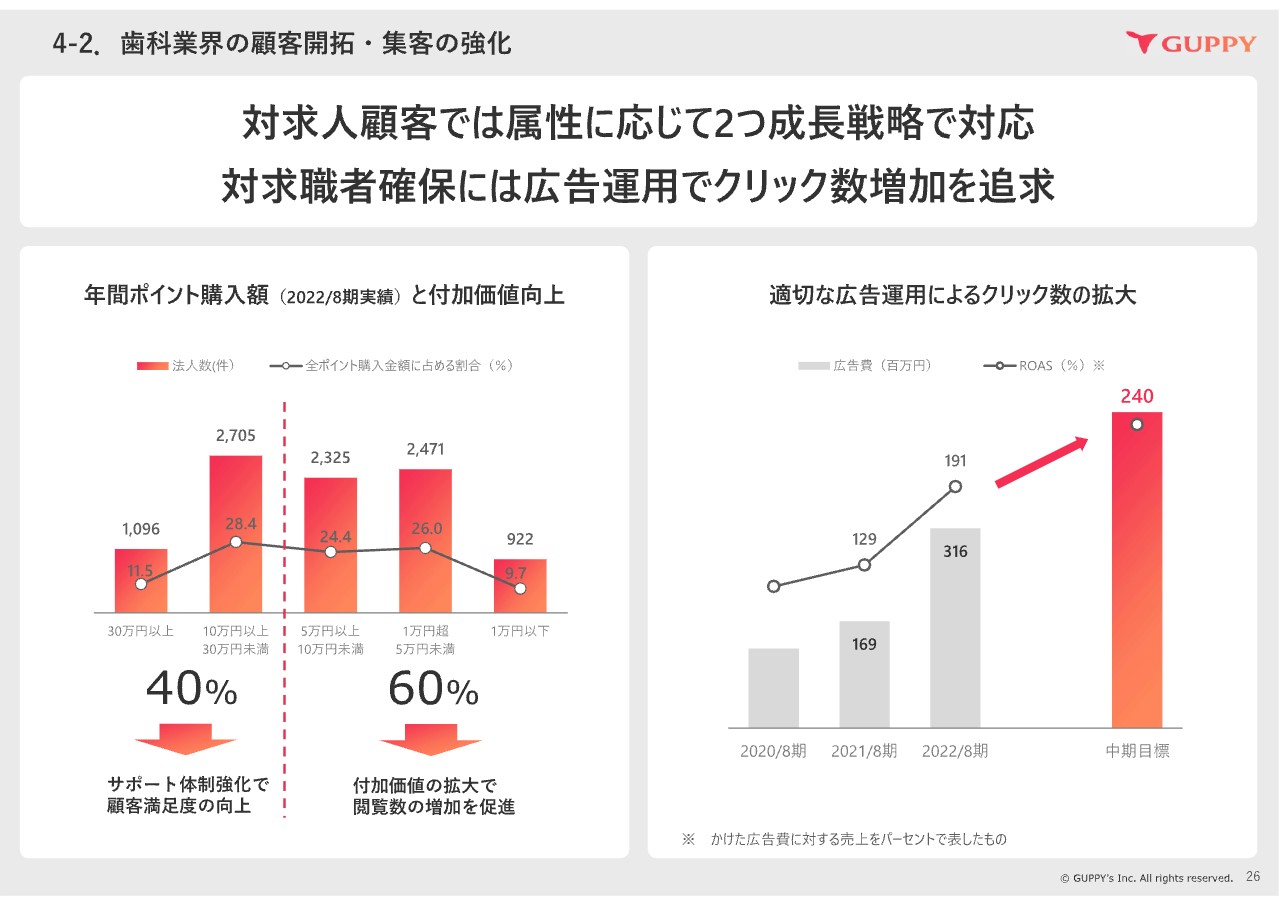

4-2. 歯科業界の顧客開拓・集客の強化

当社は特定の⻭科医院に売り上げを頼るわけではなく、幅広く⻭科医院に利用されています。スライド左の図は、私たちの顧客である⻭科医院が2022年8月期で年間どれくらいのポイントを購入したかの分布図です。60パーセントの⻭科医院が年10万円未満のポイント購入額となっています。

年間ポイント購入金額が10万円以上の顧客には、サポート体制強化による顧客満足度の向上で取引拡大を目指します。年間ポイント購入金額が10万円以下の法人には、より早く多数の応募を獲得するために、スカウトなどの付加価値サービスの利用促進による取引拡大を目指しています。

右の図をご覧ください。ROASというのは「かけた広告費に対する売上をパーセントで表したもの」です。中期的な目標としてはROASが240パーセントとなるように運用改善を行っていきます。これにより、クリック数増加と同時に利益率の向上を見込んでいます。

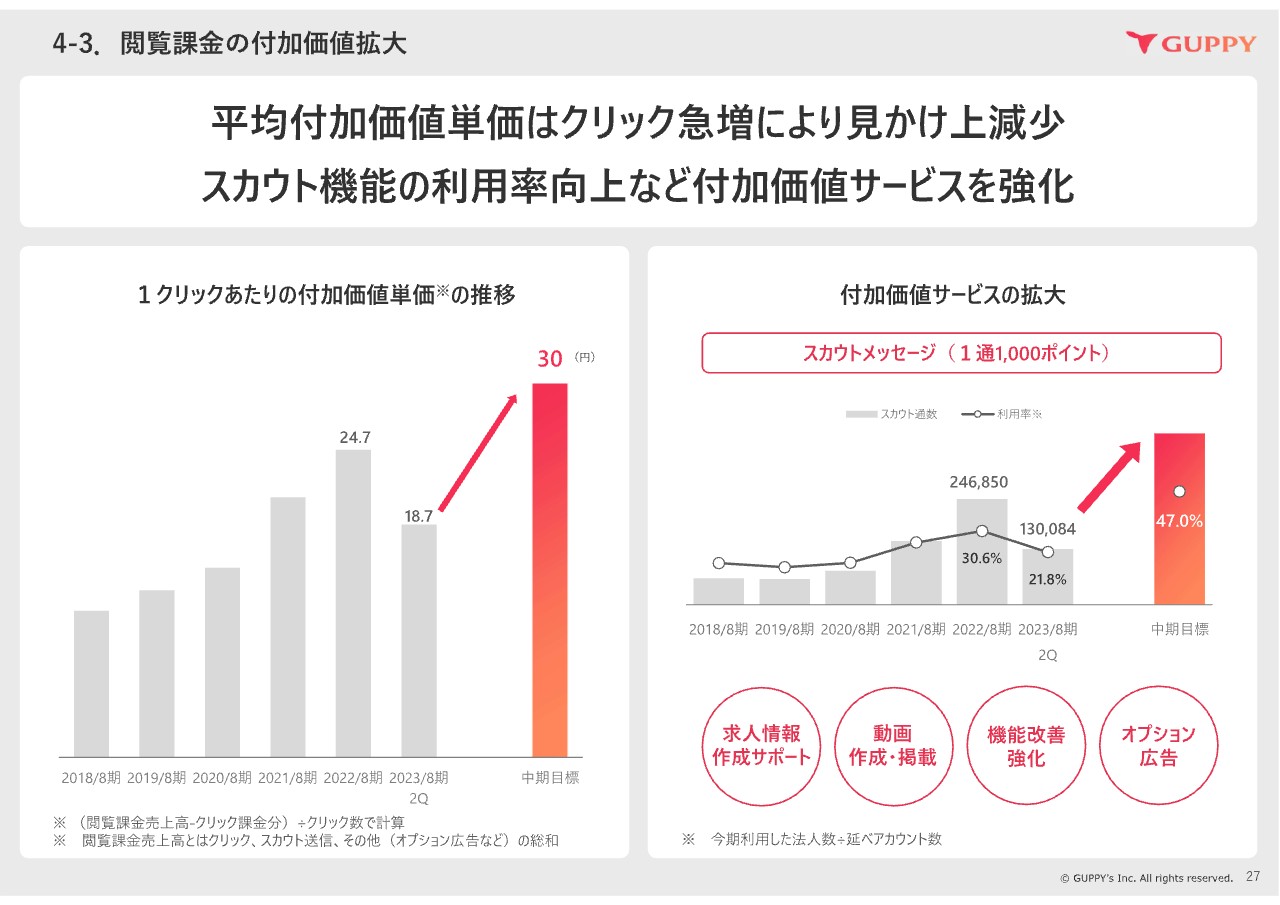

4-3. 閲覧課金の付加価値拡大

スライド左の図にあるとおり、1クリック当たりの付加価値単価も増加傾向にあります。主な要因は、登録している求職者にスカウトを送るサービスです。2023年8月期第2四半期はクリック数の急増により18.7円まで低下しましたが、付加価値サービスの強化により中期的な目標として30円を見込んでいます。

スカウトの利用率は向上しています。2022年8月期は顧客の30.6パーセントの医院さまにご利用いただいていますが、機能改善やプロモーションにより中期的には47パーセントの医院さまにご利用いただくことを目標にしています。それ以外にも、求人作成サポートやオプション広告、医院紹介動画など付加価値向上のためのサービスを拡大しています。

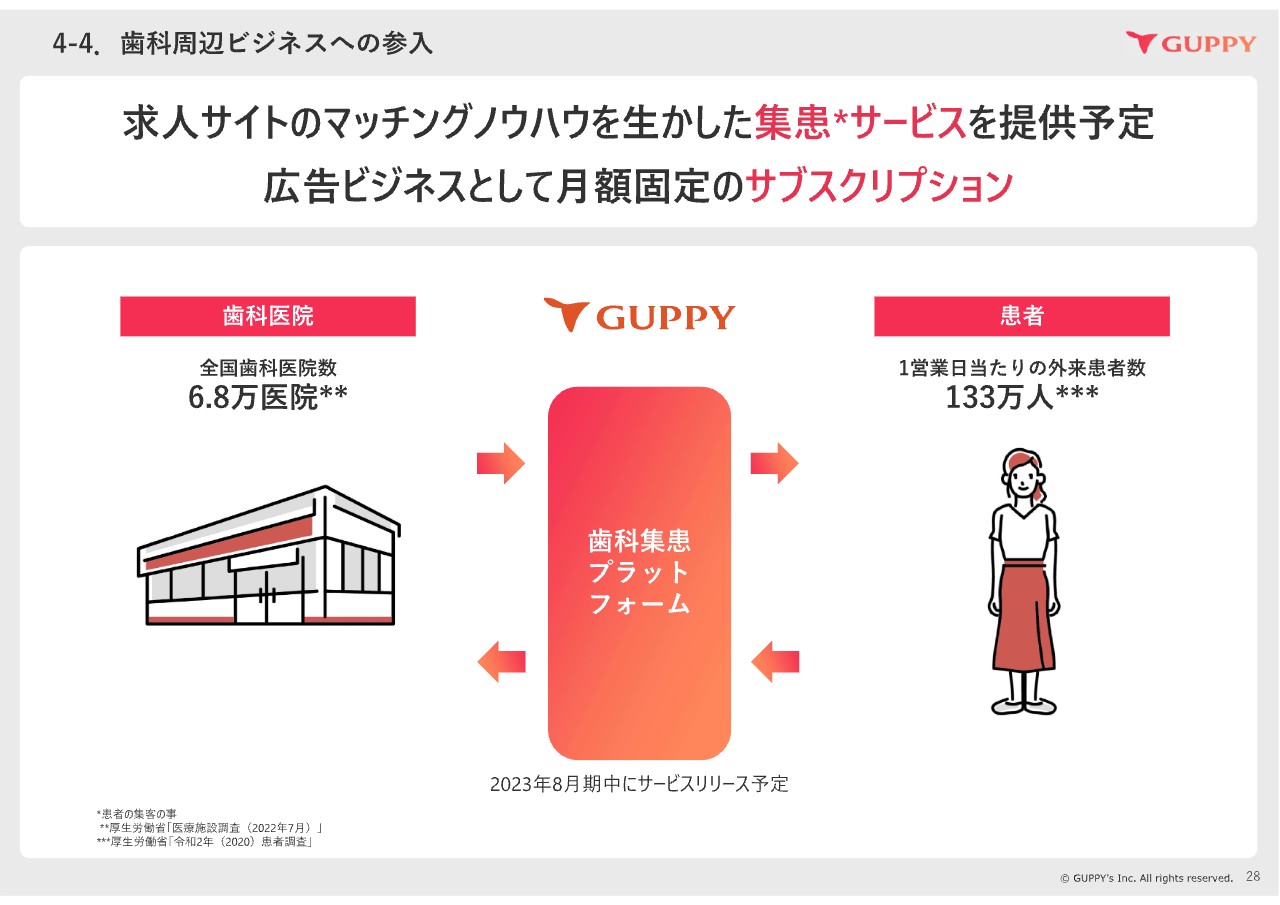

4-4. 歯科周辺ビジネスへの参入

成⻑戦略の2つ目の柱は、⻭科医院の顧客基盤を活かし、⻭科医院向けサービスを強化していくことです。⻭科医院の大きな課題は2つあり、1つは人材の採用、もう1つは患者さんの集客です。⻭科医院とのつながりを活かし、2023年8月期は、集患プラットフォーム・サービスの展開を行うことで、⻭科業界へのさらなる進出を狙います。

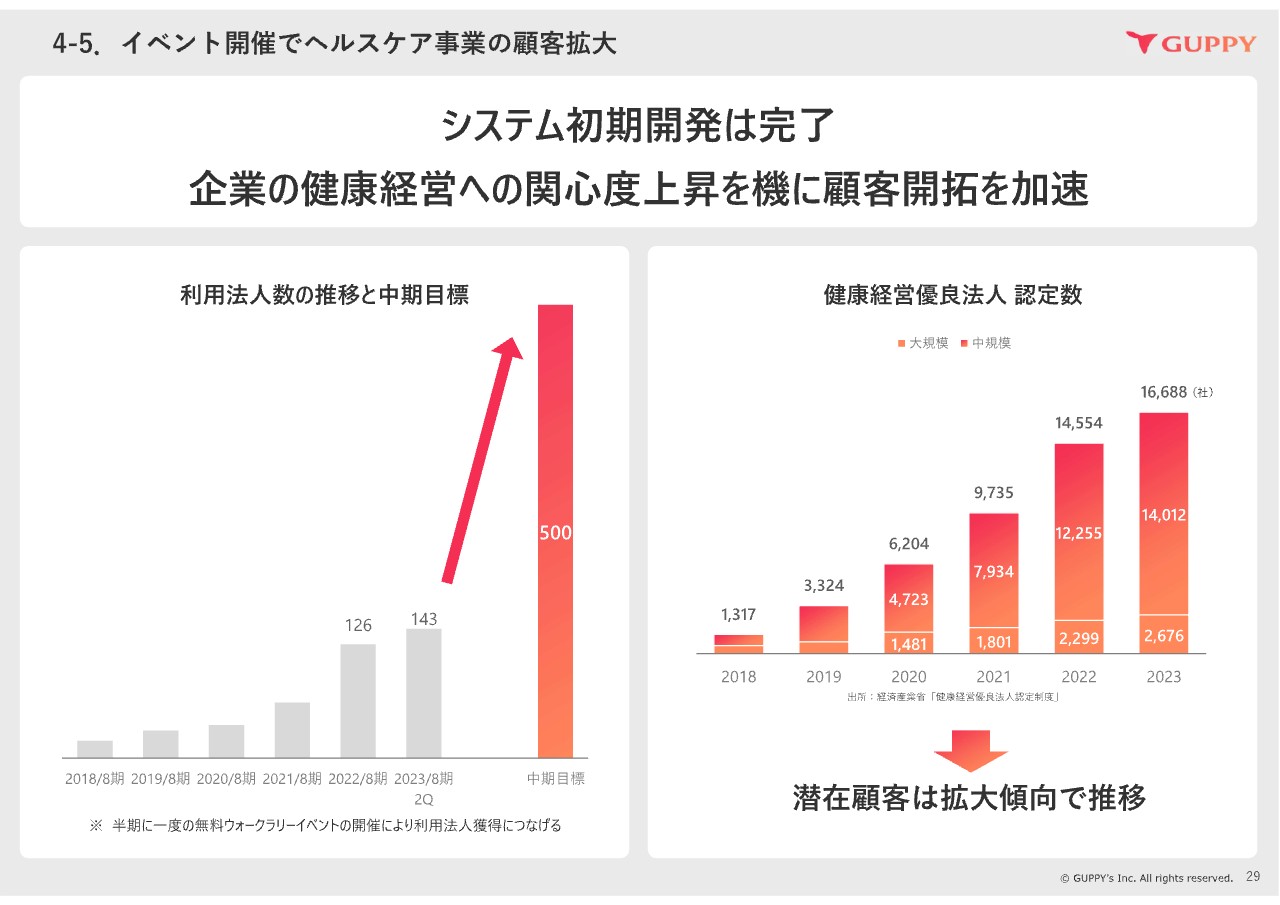

4-5. イベント開催でヘルスケア事業の顧客拡大

3つ目の柱は、ヘルスケア事業を拡大することです。2022年10月に開催した当社健康管理アプリを使ったウォークラリーイベントには500の事業者、1.6万人の従業員に参加いただいています。このようなイベントを定期的に開催することをきっかけに受注獲得につなげたいと考えています。

直近では、2023年6月1日から開催を予定しています。中期目標としてはできるだけ早期に500社との契約獲得を達成することです。現在のヘルスケア事業は赤字セグメントではありますが、2025年8月期の黒字化を見込んでいます。

4-6. 経営指標

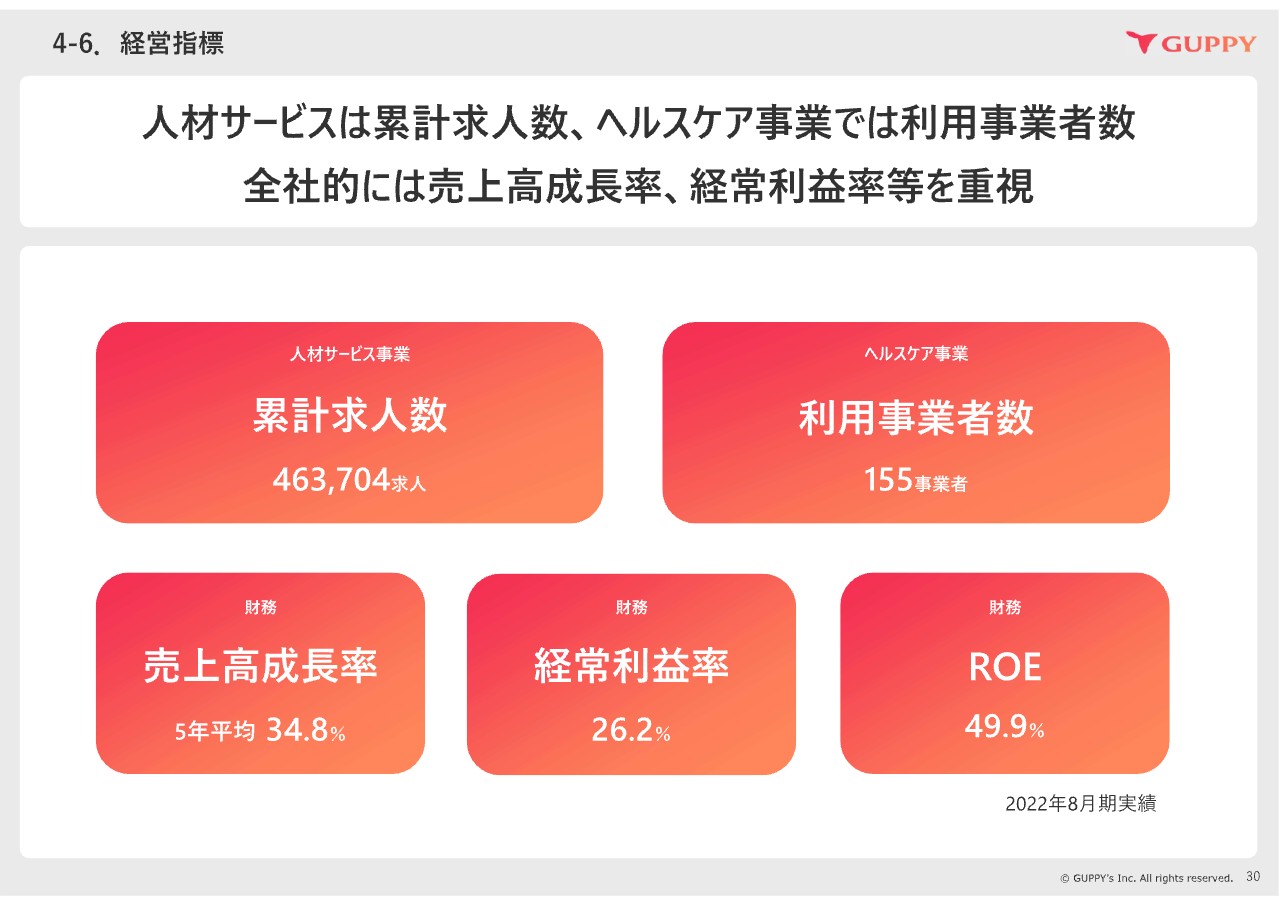

主要経営指標はスライドのとおりです。人材サービスは累計求人数、ヘルスケア事業は利用事業者数、全体的には売上高成長率、経常利益率等を重視しています。

31ページ以降のAppendixは省略します。以上で決算に関するご説明を終わります。ご清聴ありがとうございました。

質疑応答:人材サービス事業の売上高急増について

質問者:人材サービスの売上急増は広告宣伝効果とありますが、どのような広告配信をされたのでしょうか? これほど高い広告効果は想定されていたものでしょうか?

回答者:求人を4つのセグメントに分けて、セグメントごとに効果的な求職者が集まるような広告宣伝を行いました。当期の初めからセグメントを分けて広告宣伝を行い、当初は半年くらいかかると想定していましたが、改善が想定よりも早く、広告効率が高くなりました。

質疑応答:通期見通しについて

質問者:通期見通しは上方修正ですが、上期対下期では下期が減速となります。広告宣伝費効果は引き続きあると保守的に見えますが、そのような想定をされるリスクとしてどんなことを考えますか?

回答者:広告宣伝効果は引き続きあると考える一方、今までどおりの広告宣伝費で求職者を集めても、求人件数が横ばいになっていることから、採用につながっておらず満足していないのではないか、またそれは求人者のためになっていないのではないかと考えています。

広告効率が高くなったとしても、求人者の満足度が下がると中長期的に伸びていかないため、更なる広告宣伝で売上と利益を伸ばしていくのではなく、いったん求人者・求職者をフォローして満足度を高め、来期・再来期の成長の準備をしようと考えました。

質疑応答:フォロー体制強化について

質問者:顧客満足度を上げるフォロー体制強化とは、具体的にどのようなことでしょうか?

回答者:フォロー体制強化の施策は2つあります。1つ目は、求人者に対してカスタマーサクセス等の人員数を増加させることで、求人掲載後も適切にフォローできる体制の強化を行っていきます。

2つ目は求職者に対して、お祝い金制度を導入することで、求職者が当社サービスを使用して応募する動機付けを行っていきます。

質疑応答:再加速のタイミングについて

質問者:いったん足元を固める戦略を理解しましたが、再加速のタイミングはいつを想定していますか?

回答者:足元を固めるため、下期にフォロー体制を構築した上で、お客さまに満足してもらえるサービスを提供したいと考えています。フォロー体制が構築できたかの検証結果によって前後する可能性はありますが、来期からはきちんと成長に身を向けていきたいと考えています。

質疑応答:平均クリック単価について

質問者:1クリック120円なのに、平均クリック単価が120円を割り込むのはなぜでしょうか?

回答者:平均クリック単価が120円を下回る理由は2点あります。1点目は実際の消費ポイントは税込で120円となっている一方、決算説明資料における平均クリック単価は消費税を除いた金額となっている点です。

2点目はまとめてポイントを購入した場合にボーナスポイントを付与することで、ボーナスポイント分の希薄化が発生するため、ボーナスポイント分を含めると1ポイントの価値は1円を下回ることになる点が挙げられます。純粋なクリックのみによるポイント価値(1クリックによる売上計上金額)は90円台後半となっています。

質疑応答:顧客数・求人件数の想定について

質問者:顧客数・求人件数の想定を下方に修正していますが、これは過去5年で増加傾向にあったものと方向性が異なる見通しになるのではないでしょうか? トレンドが変わると考えられている背景をご解説いただけますでしょうか?

回答者:まず前提として、医療・介護・福祉分野の求人倍率は大きく変わっておらず、流動性が下がっているわけではありません。したがって、まだ当社のサービスが受け入れられるチャンスがあると思っています。

下期はフォロー体制を構築する期と考えており、フォロー体制を整備することで求人件数を増加させていく考えですが、求人という性質上すぐに件数が戻ることはないと考え、保守的に見通しを立てています。

質疑応答:集患プラットフォームの売上規模について

質問者:集患プラットフォームに期待される売上規模を、概算でよろしいので教えていただけますでしょうか?

回答者:申し訳ありませんが、売上規模については公表を控えさせていただきます。ただし、将来的には当社求人サービスにアカウント登録いただいている約2万法人のうち、半分の1万法人に求人サービスと歯科集患プラットフォームにご登録いただきたいと考えています。

質疑応答:求人件数について

質問者:求人件数が横ばいに見えますが、競合が伸びているのか、それとも業界全体が伸び悩んでいるのか、教えていただけますでしょうか?

回答者:競合が当社の求人を奪っていたり、業界全体が伸び悩んでいたりするとは考え難いです。当社の広告運用がうまくいきクリック数は伸びましたが、そこから採用に至っていない医院もいるのではないかと考えています。それをリスクと捉え、フォロー体制の構築などの改善を行うことで、求人件数は上向くと考えています。

質疑応答:営業利益率の考え方について

質問者:第2四半期の営業利益率が40パーセントを超えていますが、御社が考える適正水準はどれくらいでしょうか?

回答者:閲覧課金は限界利益率が高いビジネスであり、閲覧課金売上が大きく伸びたことにより営業利益率を引き上げました。今後はフォロー体制構築や新たなビジネスの展開を考えていますので、適正水準は20パーセント台と考えています。

質疑応答:前受金について

質問者:第2四半期の前受金の消費期間の推移を教えてください。

回答者:契約負債に前受金の金額が入っていますが、第1四半期・第2四半期で広告運用効果があったことから、消費が進み前受金自体は減っています。今後は顧客満足度増加に伴いポイントの購入も増えることで、微増していくと考えています。

質疑応答:スカウトメッセージについて

質問者:スカウトメッセージの進捗状況について教えてください。また、中期目標の進捗状況はいかがでしょうか?

回答者:上期の時点で、スカウト通数は130,084件、利用率21.8パーセントであり、半期の目標は達成しており、通期で見ても過去最高の通数と利用率になると推測しています。

今後は、カスタマーサクセスがスカウトの利用方法・使い方等を求人者にフォローすることで、利用率は増加する予定です。また、初めて使うお客さまにキャンペーン等を行い利用のハードルを下げて、スカウトの効果を実感していただき、スカウト利用率を上げていきたいと考えています。

質疑応答:通期見通しの上方修正について

質問者:通期見通しに関して、上方修正の手ごたえはいかがでしょうか?

回答者:上方修正をしていますが、フォロー体制構築のため下期は減速すると考えています。ここで短期的な売上や利益を考えて行動すると中長期的な成長がうまくいかないと考えていますので、今はフォロー体制の構築を重視しています。

質疑応答:ヘルスケア事業について

質問者:ヘルスケア事業に関して、黒字転換のタイミングはいつでしょうか? 大型顧客獲得により黒字化が視野に入ったという考えでよろしいでしょうか?

回答者:黒字化は2025年8月期を想定しています。大型顧客獲得で知名度が上がりますが、弊社のアプリがどのような価値を提供しているかを伝えきれていない部分があると思うので、プロモーションやお客さまの規模ごとの課題を改善し、満足度の高いサービスを提供していくことで黒字化のスピードは速まると考えています。

お客さまの課題を改善し、2025年8月期の黒字化に向けて邁進していきます。

質疑応答:顧客満足度について

質問者:顧客満足度について、それを測っている尺度など具体的な情報を教えていただけますでしょうか?

回答者:詳しいデータは開示できかねますが、求人件数であれば、サービスが良いものであれば求人者は広告を出稿すると考えています。

ここで、クリック数が伸びれば求人件数も伸びると考えていましたが、クリック数と求人数のズレが出てきているので、フォロー体制構築が必要なのではないかという考えに至りました。

新着ログ

「情報・通信業」のログ